🏦 Сбербанк отчитался по МСФО за 1 кв. 2020 года, и вряд ли тут кто-то ожидал увидеть позитивные цифры.

Как известно, банки первыми среди прочих испытывают на себе негативное влияние от внезапно изменившейся рыночной конъюнктуры и с опережением закладывают все эти риски в финансовой отчётности, через отчисления в резерв. За первые 3 месяца текущего года чистые расходы Сбербанка вследствие изменения кредитного качества составили внушительные 167,1 млрд рублей (по сравнению со скромными 45,5 млрд годом ранее), при этом стоимость кредитного риска (отношение резервов к портфелю) за минувшие три месяца выросла в 3,5 раза – с 72 до 251 базисного пункта.

Плюс ко всему стоит отметить создание прочих резервов по обязательствам кредитного характера в размере 14,6 млрд рублей, в то время как годом ранее в отчётности было отмечено восстановление прочих резервов на 4,3 млрд. С большой долей вероятности можно предполагать, что сильное давление на резервы, сохранится и во 2 кв. 2020 года, после чего можно будет надеяться на положительную динамику, если коронавирус, наконец, начнёт отступать.

На этом фоне рост чистых процентных доходов на 10,2% до 371,9 млрд рублей и комиссионных доходов – на 22,8% до 126,4 млрд рублей, просто меркнет. Более того, уже во 2 кв. 2020 года стоит ожидать серьёзного давления и на эти показатели, ведь кредитование в банковском секторе сейчас заметно снизилось, также как и экономическая активность в стране в целом. Вспоминается недавний прогноз Германа Грефа о снижении комиссионного дохода российских банков по итогам 2020 года сразу на 20%.

Как результат - почти двукратное сокращение чистой прибыли Сбербанка по МСФО за 1 кв. 2020 года (г/г) до 120,5 млрд рублей и падение рентабельности собственного капитала с 18,9% до 16,6% только за первые три месяца текущего года.

Напоследок пару слов о корпоративной жизни. Как вы помните, Сбербанк перенёс дату ГОСА с 24 апреля на 26 июня, а потенциальная дивидендная отсечка была сдвинута на два месяца вправо – с 14 мая на 16 июля. Пока об изменении размера дивидендов речи не идёт, а потому с лёгким оптимизмом продолжим ориентироваться на 18,7 руб. на обычку и преф, о которых ранее сообщал Герман Греф, уверяя при этом, что банк достойно переживёт любой из трёх возможных сценариев дальнейшего развития ситуации с коронавирусом.

Вот и посмотрим!

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

Как известно, банки первыми среди прочих испытывают на себе негативное влияние от внезапно изменившейся рыночной конъюнктуры и с опережением закладывают все эти риски в финансовой отчётности, через отчисления в резерв. За первые 3 месяца текущего года чистые расходы Сбербанка вследствие изменения кредитного качества составили внушительные 167,1 млрд рублей (по сравнению со скромными 45,5 млрд годом ранее), при этом стоимость кредитного риска (отношение резервов к портфелю) за минувшие три месяца выросла в 3,5 раза – с 72 до 251 базисного пункта.

Плюс ко всему стоит отметить создание прочих резервов по обязательствам кредитного характера в размере 14,6 млрд рублей, в то время как годом ранее в отчётности было отмечено восстановление прочих резервов на 4,3 млрд. С большой долей вероятности можно предполагать, что сильное давление на резервы, сохранится и во 2 кв. 2020 года, после чего можно будет надеяться на положительную динамику, если коронавирус, наконец, начнёт отступать.

На этом фоне рост чистых процентных доходов на 10,2% до 371,9 млрд рублей и комиссионных доходов – на 22,8% до 126,4 млрд рублей, просто меркнет. Более того, уже во 2 кв. 2020 года стоит ожидать серьёзного давления и на эти показатели, ведь кредитование в банковском секторе сейчас заметно снизилось, также как и экономическая активность в стране в целом. Вспоминается недавний прогноз Германа Грефа о снижении комиссионного дохода российских банков по итогам 2020 года сразу на 20%.

Как результат - почти двукратное сокращение чистой прибыли Сбербанка по МСФО за 1 кв. 2020 года (г/г) до 120,5 млрд рублей и падение рентабельности собственного капитала с 18,9% до 16,6% только за первые три месяца текущего года.

Напоследок пару слов о корпоративной жизни. Как вы помните, Сбербанк перенёс дату ГОСА с 24 апреля на 26 июня, а потенциальная дивидендная отсечка была сдвинута на два месяца вправо – с 14 мая на 16 июля. Пока об изменении размера дивидендов речи не идёт, а потому с лёгким оптимизмом продолжим ориентироваться на 18,7 руб. на обычку и преф, о которых ранее сообщал Герман Греф, уверяя при этом, что банк достойно переживёт любой из трёх возможных сценариев дальнейшего развития ситуации с коронавирусом.

Вот и посмотрим!

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

{kind=link}

Как выглядит из космоса самое большое нефтехранилище в мире, которое сейчас заполнено под завязку и из-за чего мир впервые в своей истории столкнулся с отрицательными ценами на чёрное золото.

#нефть

#нефть

Яндекс Дзен

Как выглядит из космоса самое большое хранилище нефти в мире (оно уже заполнено под завязку)

Представьте огромный Олимпийский бассейн. Тот самый, который в ширину 25, а в длину целых 50 метров. Теперь представьте не один, а 40 таких бассейнов. Они будут занимать площадь 50 000 квадратных метров. Это как 7 футбольных полей. Теперь представьте, что…

🏭 Мосэнерго вслед за ОГК-2 представила свои производственные показатели и раскрыла результаты бухгалтерской отчётности по РСБУ за 1 кв. 2020 года.

Тёплая зима в столичном регионе стала главной причиной снижения выработки электроэнергии (-9,6% г/г) и отпуска тепловой энергии (-13,6% г/г) в первые три месяца текущего года, что напрямую сказалось на выручке компании, которая в итоге не досчиталась более 10% по сравнению с прошлым годом и довольствовалась результатом в 59,9 млрд рублей.

Это потянуло за собой снижение показателя EBITDA чуть более чем на четверть – до 11,9 млрд рублей, а также чистой прибыли – сразу на 35,5% до 6,8 млрд.

Как вы понимаете, результаты финансовой отчётности по МСФО у Мосэнерго вряд ли окажутся лучше за 1 кв. 2020 года, а там ещё и коронавирус начнёт оказывать своё негативное влияние (всё-таки деловая активность в стране заметно поутихла). Я и до этого в акциях Мосэнерго особенно не видел инвестиционных перспектив, на фоне окончания программы ДПМ (в отличие от того же ОГК-2) и достаточно скромной див.доходности (по итогам 2019 года она ожидается на уровне чуть более 6%), а сейчас – уж тем более.

#MSNG

Тёплая зима в столичном регионе стала главной причиной снижения выработки электроэнергии (-9,6% г/г) и отпуска тепловой энергии (-13,6% г/г) в первые три месяца текущего года, что напрямую сказалось на выручке компании, которая в итоге не досчиталась более 10% по сравнению с прошлым годом и довольствовалась результатом в 59,9 млрд рублей.

Это потянуло за собой снижение показателя EBITDA чуть более чем на четверть – до 11,9 млрд рублей, а также чистой прибыли – сразу на 35,5% до 6,8 млрд.

Как вы понимаете, результаты финансовой отчётности по МСФО у Мосэнерго вряд ли окажутся лучше за 1 кв. 2020 года, а там ещё и коронавирус начнёт оказывать своё негативное влияние (всё-таки деловая активность в стране заметно поутихла). Я и до этого в акциях Мосэнерго особенно не видел инвестиционных перспектив, на фоне окончания программы ДПМ (в отличие от того же ОГК-2) и достаточно скромной див.доходности (по итогам 2019 года она ожидается на уровне чуть более 6%), а сейчас – уж тем более.

#MSNG

{kind=link}

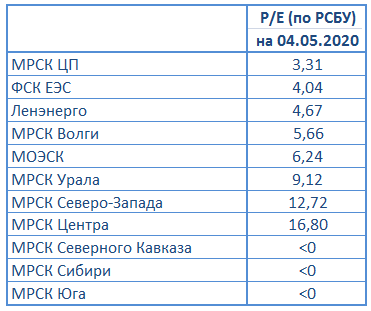

Сетевые распределительные компании в полном составе представили свои бухгалтерские отчётности по РСБУ за 1 кв. 2020 год, а значит пришла пора обновить таблицу с мультипликатором P/E, опираясь на ltm-значение чистой прибыли и текущую капитализацию представленных эмитентов.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKZ #MRKC #MRKK #MRKS #MRKY

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKZ #MRKC #MRKK #MRKS #MRKY

{kind=link}

🛒 Магнит представил свои операционные и финансовые результаты за 1 кв. 2020 года, которые оказались весьма позитивными.

Продажи компании составили 376,03 млрд. руб., увеличившись в годовом выражении на 18,5%. И это притом, что годом ранее темп роста был вдвое меньше, и последний раз двузначные темпы роста были отмечены в далёком 2016 году.

Пессимисты конечно могут возразить: эпидемия коронавируса заставила население больше покупать продовольственных товаров и нет ничего удивительного в высоких результатах ритейлеров. Отчасти это верно, однако Магнит по темпу роста продаж опередил своих основных конкурентов. Так, выручка Х5 Retail Group увеличилась на 15,5%, у Группы OKEY - на 7,6%, а у Ленты - на 7%.

Рост выручки - это хорошо, но нельзя обойти стороной и динамику сопоставимых продаж, ведь выручка может вырасти и за счёт расширения торговой сети, а на сопоставимые продажи этот фактор не влияет. Но Магнит и здесь нас приятно удивил: показатель Like-For-Like (LFL) вырос на 7,8%, по темпа роста достигнув пятилетнего максимума! Многие инвесторы уже и забыли, когда последний раз видели такие цифры от Магнита, но мы-то помним тот бурный период развития компании с 2005-2015 гг., когда Сергей Галицкий каждый квартал рапортовал о двузначных темпах роста по всем фронтам.

Поэтому весьма отрадно, что Магнит наращивает LFL-трафик – именно это показатель был именно это показатель был "ахиллесовой пятой" компании последние четыре года, и это значит, что покупатель возвращается в Магнит. Объяснить это можно как редизайном старых магазинов, так и внедрением карт лояльности, которые за последний год получили 45 млн. покупателей, 2/3 которых являются активными пользователями. Какие результаты LFL показали остальные крупнейшие игроки рынка по итогам 1 квартала? Х5 Retail Group увеличил показатель на 5,7%, Лента - на 4%, OKEY - на 3,7%. Магнит уверенно опередил своих конкурентов!

Рост EBITDA при этом составил 21,4% (г/г), с результатом в 22,74 млрд руб., рентабельность по EBITDA за первые три месяца текущего года выросла на 0,1 п.п. до 6%. Компания сократила долю административных и коммерческих расходов по отношению к выручке, и на этом фоне EBITDA могла бы быть и выше, однако расходы на долгосрочную программу мотивации топ-менеджмента привели к уменьшению показателя. Отмечу, что у Х5 Retail Group рентабельность по EBITDA составила 7%.

Чистая прибыль акционеров Магнита увеличилась на 30,8%, до 4,2 млрд. руб., рентабельность по чистой прибыли составила 1,1% (против 1,7% у Х5 Retail Group). Напрашивается вполне логический вывод, что по эффективности продаж Магнит всё ещё уступает своему главному конкуренту.

Интересно ли сейчас покупать акции Магнита? Для этого надо понять, какие драйверы есть для роста бизнеса.

1️⃣ Во-первых, эпидемия COVID-19 положительно сказывается на деятельности продуктовых ритейлеров. Увеличение государственных расходов для поддержки малообеспеченных слоёв населения (многодетные семьи т.д.) также положительно отразится на результатах ритейлеров. Для Магнита это плюс.

2️⃣ Во-вторых, падение ставок в стране неминуемо способствует переоценке акций. В начале года доходность 10-летних ОФЗ составляла 6,3%, сейчас же 6,1% и летом, судя по всему, будет ещё ниже, поскольку Центробанк планирует дальше снижать ключевую ставку.

3️⃣ В-третьих, 19 июня 2020 года закрывается реестр на получение финальных дивидендов по бумагам Магнита. Размер дивидендов 157 руб. на акцию, если вычесть подоходный налог мы получим 136,59 руб. при текущей дивидендной доходности 3,7%. Это хорошая доходность для квартального результата. Напомню, что по итогам 9 месяцев 2019 году Магнит уже выплатил акционерам 147,19 руб.

4️⃣ В-четвертых, если делать срез по отраслевому показателю P/S, то Магнит торгуется с мультипликатором 0,25х, при среднем показателе по отрасли 0,21х. Дешевой компанию назвать нельзя, но и слишком дорогой тоже.

👉Что мы имеем в сухом остатке? Акции Магнита интересны для долгосрочных инвесторов.

Пресс-релиз

Презентация

#MGNT

Продажи компании составили 376,03 млрд. руб., увеличившись в годовом выражении на 18,5%. И это притом, что годом ранее темп роста был вдвое меньше, и последний раз двузначные темпы роста были отмечены в далёком 2016 году.

Пессимисты конечно могут возразить: эпидемия коронавируса заставила население больше покупать продовольственных товаров и нет ничего удивительного в высоких результатах ритейлеров. Отчасти это верно, однако Магнит по темпу роста продаж опередил своих основных конкурентов. Так, выручка Х5 Retail Group увеличилась на 15,5%, у Группы OKEY - на 7,6%, а у Ленты - на 7%.

Рост выручки - это хорошо, но нельзя обойти стороной и динамику сопоставимых продаж, ведь выручка может вырасти и за счёт расширения торговой сети, а на сопоставимые продажи этот фактор не влияет. Но Магнит и здесь нас приятно удивил: показатель Like-For-Like (LFL) вырос на 7,8%, по темпа роста достигнув пятилетнего максимума! Многие инвесторы уже и забыли, когда последний раз видели такие цифры от Магнита, но мы-то помним тот бурный период развития компании с 2005-2015 гг., когда Сергей Галицкий каждый квартал рапортовал о двузначных темпах роста по всем фронтам.

Поэтому весьма отрадно, что Магнит наращивает LFL-трафик – именно это показатель был именно это показатель был "ахиллесовой пятой" компании последние четыре года, и это значит, что покупатель возвращается в Магнит. Объяснить это можно как редизайном старых магазинов, так и внедрением карт лояльности, которые за последний год получили 45 млн. покупателей, 2/3 которых являются активными пользователями. Какие результаты LFL показали остальные крупнейшие игроки рынка по итогам 1 квартала? Х5 Retail Group увеличил показатель на 5,7%, Лента - на 4%, OKEY - на 3,7%. Магнит уверенно опередил своих конкурентов!

Рост EBITDA при этом составил 21,4% (г/г), с результатом в 22,74 млрд руб., рентабельность по EBITDA за первые три месяца текущего года выросла на 0,1 п.п. до 6%. Компания сократила долю административных и коммерческих расходов по отношению к выручке, и на этом фоне EBITDA могла бы быть и выше, однако расходы на долгосрочную программу мотивации топ-менеджмента привели к уменьшению показателя. Отмечу, что у Х5 Retail Group рентабельность по EBITDA составила 7%.

Чистая прибыль акционеров Магнита увеличилась на 30,8%, до 4,2 млрд. руб., рентабельность по чистой прибыли составила 1,1% (против 1,7% у Х5 Retail Group). Напрашивается вполне логический вывод, что по эффективности продаж Магнит всё ещё уступает своему главному конкуренту.

Интересно ли сейчас покупать акции Магнита? Для этого надо понять, какие драйверы есть для роста бизнеса.

1️⃣ Во-первых, эпидемия COVID-19 положительно сказывается на деятельности продуктовых ритейлеров. Увеличение государственных расходов для поддержки малообеспеченных слоёв населения (многодетные семьи т.д.) также положительно отразится на результатах ритейлеров. Для Магнита это плюс.

2️⃣ Во-вторых, падение ставок в стране неминуемо способствует переоценке акций. В начале года доходность 10-летних ОФЗ составляла 6,3%, сейчас же 6,1% и летом, судя по всему, будет ещё ниже, поскольку Центробанк планирует дальше снижать ключевую ставку.

3️⃣ В-третьих, 19 июня 2020 года закрывается реестр на получение финальных дивидендов по бумагам Магнита. Размер дивидендов 157 руб. на акцию, если вычесть подоходный налог мы получим 136,59 руб. при текущей дивидендной доходности 3,7%. Это хорошая доходность для квартального результата. Напомню, что по итогам 9 месяцев 2019 году Магнит уже выплатил акционерам 147,19 руб.

4️⃣ В-четвертых, если делать срез по отраслевому показателю P/S, то Магнит торгуется с мультипликатором 0,25х, при среднем показателе по отрасли 0,21х. Дешевой компанию назвать нельзя, но и слишком дорогой тоже.

👉Что мы имеем в сухом остатке? Акции Магнита интересны для долгосрочных инвесторов.

Пресс-релиз

Презентация

#MGNT

{kind=link}

Расширение программ монетарного стимулирования мировыми регуляторами, сделка по ограничению добычи нефти позитивно сказались на российских акциях.

В апреле выросли акции всех крупных российских компаний. Однако если ценные бумаги нефтегазовых компаний и банков смогли отыграть только часть потерянных в марте позиций, то котировки акций некоторых металлургических компаний превысили значения начала года.

В наибольшем выигрыше оказались ценные бумаги золотодобывающих компаний, которые, как и благородный металл, рассматриваются в текущих условиях в качестве защитных активов.

В апреле выросли акции всех крупных российских компаний. Однако если ценные бумаги нефтегазовых компаний и банков смогли отыграть только часть потерянных в марте позиций, то котировки акций некоторых металлургических компаний превысили значения начала года.

В наибольшем выигрыше оказались ценные бумаги золотодобывающих компаний, которые, как и благородный металл, рассматриваются в текущих условиях в качестве защитных активов.

Коммерсантъ

Курс на восстановление

Расширение программ монетарного стимулирования мировыми регуляторами, сделка по ограничению добычи нефти позитивно сказались на российских акциях. В апреле выросли акции всех крупных российских компаний. Однако если ценные бумаги нефтегазовых компаний и банков…

🛢 Татнефть представила сегодня производственные результаты своей работы за январь-март 2020 года.

Судя по апрельским цифрам, которые поведали нам о снижении нефтедобычи сразу на 17,6% (г/г) до 2,4 млн тонн, свои обязательства в рамках сделки ОПЕК+ Татнефть уже начала исполнять в минувшем месяце и, видимо, уже практически вышла на уровень добычи, который ей предписан по этой сделке. А значит в мае Татнефти уже не придётся существенно снижать добычу.

Правда, о Стратегии-2030 компании на некоторое время придётся забыть, т.к. рост нефтедобычи до 38,4 млн тонн к 2030 году представляется сейчас какой-то научной фантастикой, нежели некогда реальным прогнозом.

#TATN

Судя по апрельским цифрам, которые поведали нам о снижении нефтедобычи сразу на 17,6% (г/г) до 2,4 млн тонн, свои обязательства в рамках сделки ОПЕК+ Татнефть уже начала исполнять в минувшем месяце и, видимо, уже практически вышла на уровень добычи, который ей предписан по этой сделке. А значит в мае Татнефти уже не придётся существенно снижать добычу.

Правда, о Стратегии-2030 компании на некоторое время придётся забыть, т.к. рост нефтедобычи до 38,4 млн тонн к 2030 году представляется сейчас какой-то научной фантастикой, нежели некогда реальным прогнозом.

#TATN

{kind=link}

Forwarded from Мир инвестиций

5 классных сервисов от инвестиционного гиганта BlackRock, которые помогут оценить рынок.

BlackRock — одна из крупнейших инвестиционных компаний в мире. Под её управлением находится $7 трлн активов. Кроме непосредственных финансовых услуг, компания обеспечивает инвесторов аналитикой. В этой статье вы найдёте пять интерактивных сервисов BlackRock, которые отражают глобальные тренды.

BlackRock — одна из крупнейших инвестиционных компаний в мире. Под её управлением находится $7 трлн активов. Кроме непосредственных финансовых услуг, компания обеспечивает инвесторов аналитикой. В этой статье вы найдёте пять интерактивных сервисов BlackRock, которые отражают глобальные тренды.

smart-lab.ru

5 классных сервисов от инвестиционного гиганта BlackRock, которые помогут оценить рынок

BlackRock — одна из крупнейших инвестиционных компаний в мире. Под ее управлением находится $7 трлн активов. Кроме непосредственных финансовых

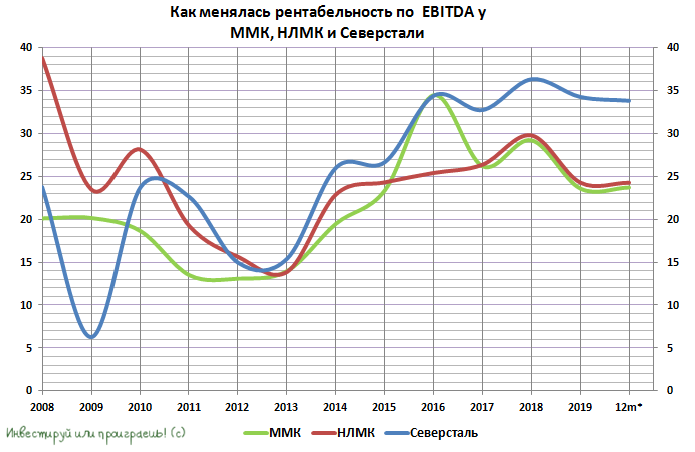

☝️ После того, как российские сталевары (Северсталь, ММК, НЛМК) отчитались по МСФО за 1 кв. 2020 года, я из этой тройки в ближайшее время сделал инвестиционный акцент в пользу Северстали: с дивидендной точки зрения компания по-прежнему выглядит как кремень (в отличие от НЛМК и ММК, которые заняли более осторожную тактику), да и по рентабельности она значительно опережает двух своих собратьев по цеху.

P.S. Но несмотря на это, докупать акции Северстали буду готов только на распродажах, ниже 800 рублей за штуку.

#MAGN #NLMK #CHMF

P.S. Но несмотря на это, докупать акции Северстали буду готов только на распродажах, ниже 800 рублей за штуку.

#MAGN #NLMK #CHMF

{kind=link}

📺☎️ Акции компаний российского телекоммуникационного сектора оправдывают свой статус защитных активов в период сильной турбулентности на финансовых рынках.

Если взглянуть на индекс «Телекоммуникации» на Московской бирже, который почти полностью состоит из акций МТС (76,5%) и Ростелекома (20,7%), то можно увидеть, что после глубокого мартовского провала он за минувшие полтора месяца вырос более чем на четверть, находясь буквально в паре шагов от многолетнего максимума, достигнутого в феврале текущего года.

Оно и понятно: российский телеком ориентирован исключительно на внутренний рынок, от домашнего интернета и ТВ вряд ли решат отказываться (наоборот, в самоизоляции спрос на эти услуги только растёт), также как и от мобильной связи, а дивидендная доходность по акциям МТС даже по текущим ценникам уж точно привлекательнее банковских депозитов и ОФЗ.

Помимо всего прочего, в период самоизоляции активно развиваются различные онлайн-сервисы, организовываются удалённые рабочие места и виртуальные офисы, многие из которых наверняка продолжат существование в онлайн-режиме, даже после завершения истории с коронавирусом.

Мой план действий по акциям телекомов сейчас следующий: МТС докупать ниже 300 рублей, Ростелеком – продавать выше 75-80 рублей.

#MTSS #RTKM #MICEXTLC

Если взглянуть на индекс «Телекоммуникации» на Московской бирже, который почти полностью состоит из акций МТС (76,5%) и Ростелекома (20,7%), то можно увидеть, что после глубокого мартовского провала он за минувшие полтора месяца вырос более чем на четверть, находясь буквально в паре шагов от многолетнего максимума, достигнутого в феврале текущего года.

Оно и понятно: российский телеком ориентирован исключительно на внутренний рынок, от домашнего интернета и ТВ вряд ли решат отказываться (наоборот, в самоизоляции спрос на эти услуги только растёт), также как и от мобильной связи, а дивидендная доходность по акциям МТС даже по текущим ценникам уж точно привлекательнее банковских депозитов и ОФЗ.

Помимо всего прочего, в период самоизоляции активно развиваются различные онлайн-сервисы, организовываются удалённые рабочие места и виртуальные офисы, многие из которых наверняка продолжат существование в онлайн-режиме, даже после завершения истории с коронавирусом.

Мой план действий по акциям телекомов сейчас следующий: МТС докупать ниже 300 рублей, Ростелеком – продавать выше 75-80 рублей.

#MTSS #RTKM #MICEXTLC

{kind=link}

🛢 Первые намёки со стороны европейских и азиатских стран по ослаблению карантинных мер, принятых из-за пандемии коронавируса, очень благоприятно отразились на нефтяных котировках: чёрное золото марки Brent впервые с середины апреля вновь торгуется выше $30 за баррель, оказывая поддержку российскому фондовому рынку и курсу рубля, а также привнося позитивное настроение и на другие площади развитых стран.

😷 Италия, Испания, Нигерия и Индия вместе с Огайо и другими штатами США разрешили некоторым людям вернуться на работу и открыли строительные площадки, парки и библиотеки. Движение транспортных средств на большей части территории Соединенных Штатов, в том числе тех, которые ещё не снимали ограничения, также восстановилось.

Радоваться, что проблема с коронавирусом уже миновала – опасное увлечение, поэтому я предлагаю относиться к этому, как к репетиции того, что нас ждёт, когда проблема действительно начнёт исчезать. В любом случае, хоть какое-то оживление мировой экономики уже сейчас поможет начать приводить к балансу спрос и предложение на нефтяном рынке, благодаря чему эффект от нового соглашения ОПЕК++ станет более выраженным.

#нефть

😷 Италия, Испания, Нигерия и Индия вместе с Огайо и другими штатами США разрешили некоторым людям вернуться на работу и открыли строительные площадки, парки и библиотеки. Движение транспортных средств на большей части территории Соединенных Штатов, в том числе тех, которые ещё не снимали ограничения, также восстановилось.

Радоваться, что проблема с коронавирусом уже миновала – опасное увлечение, поэтому я предлагаю относиться к этому, как к репетиции того, что нас ждёт, когда проблема действительно начнёт исчезать. В любом случае, хоть какое-то оживление мировой экономики уже сейчас поможет начать приводить к балансу спрос и предложение на нефтяном рынке, благодаря чему эффект от нового соглашения ОПЕК++ станет более выраженным.

#нефть

{kind=link}

💰 Акции НОВАТЭКа сегодня последний день торгуются с финальным дивидендом за 2019 год в размере 18,1 руб. на акцию.

Зачастую для закрытия традиционно скромного по доходности дивидендного гэпа бывает достаточно всего одного торгового дня. Посмотрим как получится на сей раз, с учётом того, что ДД за минувший год впервые в истории НОВАТЭКа взлетела выше…2,5%! 😄

#NVTK

Зачастую для закрытия традиционно скромного по доходности дивидендного гэпа бывает достаточно всего одного торгового дня. Посмотрим как получится на сей раз, с учётом того, что ДД за минувший год впервые в истории НОВАТЭКа взлетела выше…2,5%! 😄

#NVTK

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

ФСК ЕЭС

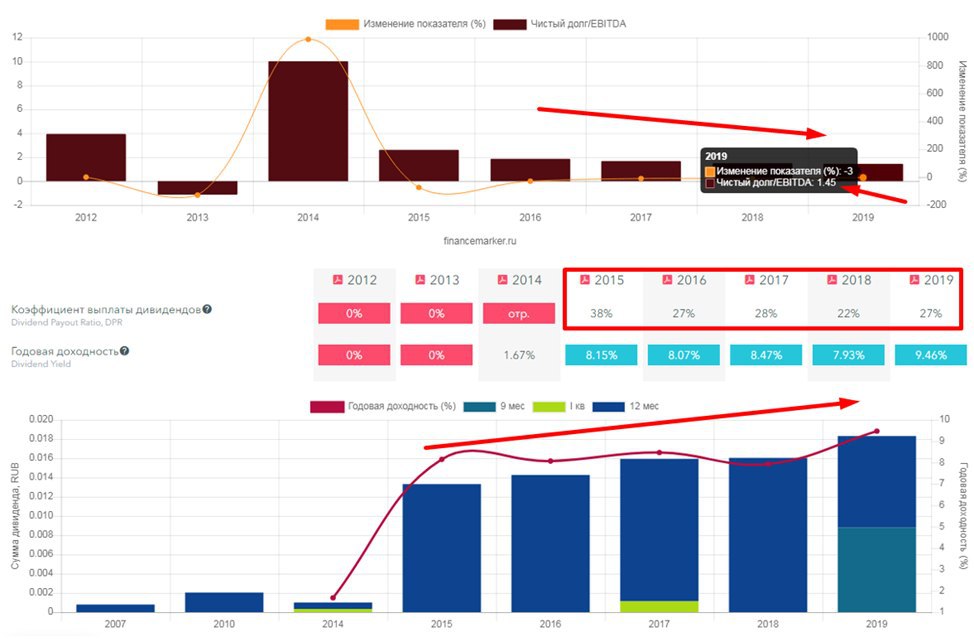

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}