👨🏻💼 Сургутнефтегаз не поменял подходы к долгосрочной стратегии из-за кризиса. По крайней мере, именно о такой позиции главы компании Владимира Богданова поведали её представители в общении с Интерфаксом:

"Принципиально подходы не поменялись. Мы продолжаем реализацию приоритетных направлений развития, которые ранее обозначили. Добыча и переработка углеводородного сырья является одной из наиболее капиталоемких отраслей экономики, где долгосрочное стратегическое планирование является приоритетом и гарантией успеха. Сейчас мы принимаем решения по проектам, которые будут реализованы через три-пять и более лет. Безусловно, компания учитывает текущую ситуацию, и планы на ближайшие годы могут быть пересмотрены".

Глава Сургутнефтегаза подчеркнул, что в 2020 году на компанию оказало влияние, в первую очередь, резкое падение цен на нефть и, как реакция на это падение, новое соглашение ОПЕК++:

"Из-за снижения цен операционная деятельность компании в марте и апреле 2020 года стала убыточной. С мая мы снизили объемы добычи нефти в соответствии с новыми договоренностями ОПЕК++. Ситуация меняется очень быстро.

Ещё в апреле котировки нефти опускались до $10-15 за баррель, сейчас выросли в несколько раз и колеблются в районе $40. Решения по объемам добычи, принятые в апреле в рамках соглашения ОПЕК+, в июне были продлены. Всё это требует оперативной корректировки наших текущих планов и задач".

Второй момент - это непосредственно пандемия и связанные с ней меры, которые компания предпринимает в соответствии с требованиями и рекомендациями профильных государственных органов:

"Комплекс профилактических мер, которые требуют определённых организационных изменений и финансовых затрат, безусловно создаёт некоторые неудобства, но они существенно не отразились на управлении компанией, принятии решений или эффективности работы сотрудников", - рассказал Богданов.

Комментируя итоги 2019 года, Богданов отметил, что в целом минувший год сложился достаточно стабильным для компании и нефтегазовой отрасли в целом с точки зрения внешних факторов:

"Мы показали сильные операционные результаты, выполнили намеченные производственные программы, планы по реализации инвестиционных проектов. Добыча ПАО "Сургутнефтегаз" по итогам 2019 года составила 60,8 млн т. или 10,8% от общего объёма добычи нефти в стране. При этом важно понимать, что динамика добычи нефти компанией во многом определялась обязательствами России в рамках действующего соглашения ОПЕК++".

А потому компания в сложившихся условиях продолжит работу по повышению эффективности работы фонда скважин и развитию новых центров нефтедобычи, что должно помочь ей пережить вынужденное сокращение производства на фоне действия соглашения ОПЕК++.

#SNGS

"Принципиально подходы не поменялись. Мы продолжаем реализацию приоритетных направлений развития, которые ранее обозначили. Добыча и переработка углеводородного сырья является одной из наиболее капиталоемких отраслей экономики, где долгосрочное стратегическое планирование является приоритетом и гарантией успеха. Сейчас мы принимаем решения по проектам, которые будут реализованы через три-пять и более лет. Безусловно, компания учитывает текущую ситуацию, и планы на ближайшие годы могут быть пересмотрены".

Глава Сургутнефтегаза подчеркнул, что в 2020 году на компанию оказало влияние, в первую очередь, резкое падение цен на нефть и, как реакция на это падение, новое соглашение ОПЕК++:

"Из-за снижения цен операционная деятельность компании в марте и апреле 2020 года стала убыточной. С мая мы снизили объемы добычи нефти в соответствии с новыми договоренностями ОПЕК++. Ситуация меняется очень быстро.

Ещё в апреле котировки нефти опускались до $10-15 за баррель, сейчас выросли в несколько раз и колеблются в районе $40. Решения по объемам добычи, принятые в апреле в рамках соглашения ОПЕК+, в июне были продлены. Всё это требует оперативной корректировки наших текущих планов и задач".

Второй момент - это непосредственно пандемия и связанные с ней меры, которые компания предпринимает в соответствии с требованиями и рекомендациями профильных государственных органов:

"Комплекс профилактических мер, которые требуют определённых организационных изменений и финансовых затрат, безусловно создаёт некоторые неудобства, но они существенно не отразились на управлении компанией, принятии решений или эффективности работы сотрудников", - рассказал Богданов.

Комментируя итоги 2019 года, Богданов отметил, что в целом минувший год сложился достаточно стабильным для компании и нефтегазовой отрасли в целом с точки зрения внешних факторов:

"Мы показали сильные операционные результаты, выполнили намеченные производственные программы, планы по реализации инвестиционных проектов. Добыча ПАО "Сургутнефтегаз" по итогам 2019 года составила 60,8 млн т. или 10,8% от общего объёма добычи нефти в стране. При этом важно понимать, что динамика добычи нефти компанией во многом определялась обязательствами России в рамках действующего соглашения ОПЕК++".

А потому компания в сложившихся условиях продолжит работу по повышению эффективности работы фонда скважин и развитию новых центров нефтедобычи, что должно помочь ей пережить вынужденное сокращение производства на фоне действия соглашения ОПЕК++.

#SNGS

💰Кстати, продолжая тему Сургутнефтегаза. Акционеры компании на состоявшемся в заочной форме ГОСА одобрили дивиденды за 2019 год в размере 0,65 руб. на обыкновенную акцию и 0,97 руб. на привилегированную.

Датой, на которую определяются лица, имеющие право на получение дивидендов, назначено 16 июля (с учётом режима торгов Т+2).

После дивидендной щедрости по итогам 2018 года выше 18%, текущая ДД по префам оценивается на скромном уровне в 2,8%. Но тому есть своё логическое объяснение, и более того существует ряд факторов, указывающих на перспективность покупки привилегированных акций Сургута даже на текущих уровнях.

Но это не индивидуальная инвестиционная рекомендация 🙂

#SNGS

Датой, на которую определяются лица, имеющие право на получение дивидендов, назначено 16 июля (с учётом режима торгов Т+2).

После дивидендной щедрости по итогам 2018 года выше 18%, текущая ДД по префам оценивается на скромном уровне в 2,8%. Но тому есть своё логическое объяснение, и более того существует ряд факторов, указывающих на перспективность покупки привилегированных акций Сургута даже на текущих уровнях.

Но это не индивидуальная инвестиционная рекомендация 🙂

#SNGS

{kind=link}

💼 Напоминаю, что сегодня последний день для получения квартальных дивидендов в акциях Фосагро в размере 78 рублей на одну бумагу.

После майского роста котировок акций компании до трёхлетних максимумов, они с тех пор прилично скорректировались и за вычетом сегодняшней див.отсечки торгуются уже на трёхмесячных минимумах. Что даёт потенциально неплохую возможность прикупить бумаги тем, кто до сих пор этого не успел сделать по тем или иным причинам.

В долгосрочном плане акции Фосагро весьма интересны для покупок: бизнес компании растёт из года в год (и в 2020 году ожидается рост производства выше 10 млн тонн), финансовая стабильность никаких вопросов не вызывает, руководство с осторожным позитивом продолжает смотреть в будущее, а дивидендная доходность уж точно заметно выше текущей ключевой ставки.

А если в лучшую сторону изменится конъюнктура на рынке удобрений, а рубль начнёт потихоньку слабеть к доллару, то этот симбиоз может очень порадовать акционеров компании. Но только тех, кто дождётся тех самых золотых времён.

#PHOR

После майского роста котировок акций компании до трёхлетних максимумов, они с тех пор прилично скорректировались и за вычетом сегодняшней див.отсечки торгуются уже на трёхмесячных минимумах. Что даёт потенциально неплохую возможность прикупить бумаги тем, кто до сих пор этого не успел сделать по тем или иным причинам.

В долгосрочном плане акции Фосагро весьма интересны для покупок: бизнес компании растёт из года в год (и в 2020 году ожидается рост производства выше 10 млн тонн), финансовая стабильность никаких вопросов не вызывает, руководство с осторожным позитивом продолжает смотреть в будущее, а дивидендная доходность уж точно заметно выше текущей ключевой ставки.

А если в лучшую сторону изменится конъюнктура на рынке удобрений, а рубль начнёт потихоньку слабеть к доллару, то этот симбиоз может очень порадовать акционеров компании. Но только тех, кто дождётся тех самых золотых времён.

#PHOR

{kind=link}

❗️На ВСМПО-Ависма громкое назначение: Сергей Степанов, 19 июня официально покинувший EVRAZ в должности руководителя угольного дивизиона, теперь официально возглавит титановый холдинг:

«Избрать генеральным директором ПАО "Корпорация ВСМПО-АВИСМА" Степанова Сергея Станиславовича на срок со 2 июля 2020 года по 1 июля 2023 года»,— сказано в решении совета директоров.

Задач, которые предстоит решить новому антикризисному менеджеру, имеющему богатый опыт вытягивания из финансовых и долговых трудностей теперь уже своей бывшей компании, плюс достойное восстановление Распадской после случившейся серьёзной аварии в 2010 году. Вот лишь некоторые из них, которые сразу приходят на ум:

✔️ Поиск путей выхода из кризиса, вызванного в том числе и резким падением спроса со стороны авиастроительной отрасли

✔️ Борьба за долю рынка с китайскими производителями титана

✔️ Сохранение/рост акционерной стоимости компании и дивидендной привлекательности

✔️Сохранение рабочих мест, после анонсированных ранее намерений задуматься о сокращении персонала, прозвучавших из уст теперь уже бывшего руководителя ВСМПО Максима Кузюка, после чего в эту историю пришлось вмешиваться даже уральскому полпреду президента Николаю Цуканову.

#VSMO

«Избрать генеральным директором ПАО "Корпорация ВСМПО-АВИСМА" Степанова Сергея Станиславовича на срок со 2 июля 2020 года по 1 июля 2023 года»,— сказано в решении совета директоров.

Задач, которые предстоит решить новому антикризисному менеджеру, имеющему богатый опыт вытягивания из финансовых и долговых трудностей теперь уже своей бывшей компании, плюс достойное восстановление Распадской после случившейся серьёзной аварии в 2010 году. Вот лишь некоторые из них, которые сразу приходят на ум:

✔️ Поиск путей выхода из кризиса, вызванного в том числе и резким падением спроса со стороны авиастроительной отрасли

✔️ Борьба за долю рынка с китайскими производителями титана

✔️ Сохранение/рост акционерной стоимости компании и дивидендной привлекательности

✔️Сохранение рабочих мест, после анонсированных ранее намерений задуматься о сокращении персонала, прозвучавших из уст теперь уже бывшего руководителя ВСМПО Максима Кузюка, после чего в эту историю пришлось вмешиваться даже уральскому полпреду президента Николаю Цуканову.

#VSMO

{kind=link}

🤷♂ Сбербанк снизил ставки по базовой линейке вкладов ещё на 0,5%.

Теперь максимальная ставка по базовой линейке вкладов составляет 3,65% годовых!!

Есть желающие?? 😁

Теперь максимальная ставка по базовой линейке вкладов составляет 3,65% годовых!!

Есть желающие?? 😁

🛢 Татнефть ожидаемо снизила нефтедобычу с января по июнь, снизив её по сравнению с прошлым годом на 1,56 млн тонн. Я думаю, все прекрасно помнят про соглашение ОПЕК++ и вряд ли кто-то ожидал увидеть здесь другую динамику.

Акционерам и тем, кто планирует ими стать, куда важнее попытаться предугадать будущее движение котировок цен на чёрное золото. И если вы верите в стабилизацию спроса и предложения на этом рынке, а также сохраняете оптимизм в отношении будущего компании (как и её руководство), то возможно есть смысл осторожно подкупать префы Татнефти в свой портфель.

Я по-прежнему как-то нерешителен в отношении покупок бумаг на текущих уровнях, поэтому пока продолжаю оставаться наблюдателем в этом смысле.

#TATN

Акционерам и тем, кто планирует ими стать, куда важнее попытаться предугадать будущее движение котировок цен на чёрное золото. И если вы верите в стабилизацию спроса и предложения на этом рынке, а также сохраняете оптимизм в отношении будущего компании (как и её руководство), то возможно есть смысл осторожно подкупать префы Татнефти в свой портфель.

Я по-прежнему как-то нерешителен в отношении покупок бумаг на текущих уровнях, поэтому пока продолжаю оставаться наблюдателем в этом смысле.

#TATN

{kind=link}

🛬 После июньских новостей о возможной допэмиссии Аэрофлота на сумму 80 млрд рублей акционерам вряд ли стоило ожидать дивиденды за 2019 год. Да и о каких дивидендах в принципе может идти речь в этом сложнейшем для всей мировой авиаотрасли коронавирусном 2020 году. К тому же, ещё и високосному.

🙅♂️ Поэтому прозвучавший вчера первый звоночек (а точнее звонок) от имени Правительства РФ, порекомендовавшему Аэрофлоту не выплачивать дивиденды за 2019 год, следует считать скорее даже не рекомендацией, а прописной истиной. Ведь контрольный пакет акций компании в размере 51,2% принадлежит государству в лице Росимущества, а значит одобрение рекомендации Правительства РФ – вопрос формальный.

📜 Соответствующее распоряжение уже подписал премьер-министр Михаил Мишустин, а сам документ уже опубликован на официальном интернет-портале правовой информации.

«Минфину, Минтрансу и Росимуществу при подготовке проектов директив представителям интересов РФ для участия в заседании совета директоров и в ГОСА ПАО «Аэрофлот» при рассмотрении вопроса повестки дня о размере дивидендов по акциям указанного акционерного общества и порядку их выплаты по итогам деятельности за 2019 год не предусматривать выплату дивидендов за 2019 год», — указано в распоряжении.

#AFLT

🙅♂️ Поэтому прозвучавший вчера первый звоночек (а точнее звонок) от имени Правительства РФ, порекомендовавшему Аэрофлоту не выплачивать дивиденды за 2019 год, следует считать скорее даже не рекомендацией, а прописной истиной. Ведь контрольный пакет акций компании в размере 51,2% принадлежит государству в лице Росимущества, а значит одобрение рекомендации Правительства РФ – вопрос формальный.

📜 Соответствующее распоряжение уже подписал премьер-министр Михаил Мишустин, а сам документ уже опубликован на официальном интернет-портале правовой информации.

«Минфину, Минтрансу и Росимуществу при подготовке проектов директив представителям интересов РФ для участия в заседании совета директоров и в ГОСА ПАО «Аэрофлот» при рассмотрении вопроса повестки дня о размере дивидендов по акциям указанного акционерного общества и порядку их выплаты по итогам деятельности за 2019 год не предусматривать выплату дивидендов за 2019 год», — указано в распоряжении.

#AFLT

{kind=link}

🏗🏙 Наткнулся я тут на интересую статью про рынок первичной недвижимости, рекомендую и вам почитать.

Эта статья не совсем новая, ей чуть больше месяца, однако она и сейчас совершенно актуальна, к тому же речь пойдёт о том, как менялись цены на новостройки в кризисные 2008 и 2014 гг. и чего ждать сейчас. Плюс занимательная статистика.

Кстати говоря, материал подготовлен совместно с ЛСР.

Эта статья не совсем новая, ей чуть больше месяца, однако она и сейчас совершенно актуальна, к тому же речь пойдёт о том, как менялись цены на новостройки в кризисные 2008 и 2014 гг. и чего ждать сейчас. Плюс занимательная статистика.

Кстати говоря, материал подготовлен совместно с ЛСР.

66.ru

Покупать или нет? Как менялись цены на новостройки в кризисы 2008 и 2014 годов и чего ждать сейчас

Пандемия коронавируса стала потихоньку сдавать позиции. Вопрос теперь – как быстро восстановится экономика. Поэтому самое время вспомнить 2008 и 2014 годы, когда, как и сейчас, было и падение рубля, и обвал цен на нефть. Как в этот раз отреагируют на кризис…

💼 Акционером ТГК-1 я уже не являюсь, однако вспомнить о том, что уже сегодня, сразу после закрытия торгов, владельцы этих бумаг будут претендовать на получение дивидендов за 2019 год, я им напомнить всё-таки должен.

Напомню, публичные дочки ГЭХ (одной из которых является ТГК-1) с подачи Газпрома в этом году дружно перешли на выплату дивидендов из расчёта 50% от ЧП по МСФО. И согласно этого расчёта, выплата на одну акцию ТГК-1 за 2019 год составила 0,10365 коп., что по текущим котировкам сулит ДД чуть выше 7%. Кстати, за последние 8 лет бумаги компании весьма оперативно закрывали свой дивидендный гэп, максимум – за один месяц!

С одной стороны – дивидендная доходность весьма неплохая, особенно на фоне печально низких ставок в Сбербанке. Однако с другой – программа ДПМ для ТГК-1 осталась уже где-то в прошлом, а значит в обозримом будущем стоит ожидать серьёзное давление на финансовые показатели компании (вспоминаем подобную историю с Мосэнерго).

Есть ещё конечно скрытый драйвер в виде мажоритарного акционера ТГК-1 - в лице Fortum, с акционерной долей почти 30%. Если вдруг финская компания решит продать этот внушительный пакет акций тому же ГЭХу, то мы вполне можем увидеть ралли на этом фоне. Интрига в этом вопросе по-прежнему остаётся, но в отсутствии чётких перспектив мне не хочется на годы консервировать деньги и наблюдать за падающими финансовыми показателями и дивидендами компании.

#TGKA

Напомню, публичные дочки ГЭХ (одной из которых является ТГК-1) с подачи Газпрома в этом году дружно перешли на выплату дивидендов из расчёта 50% от ЧП по МСФО. И согласно этого расчёта, выплата на одну акцию ТГК-1 за 2019 год составила 0,10365 коп., что по текущим котировкам сулит ДД чуть выше 7%. Кстати, за последние 8 лет бумаги компании весьма оперативно закрывали свой дивидендный гэп, максимум – за один месяц!

С одной стороны – дивидендная доходность весьма неплохая, особенно на фоне печально низких ставок в Сбербанке. Однако с другой – программа ДПМ для ТГК-1 осталась уже где-то в прошлом, а значит в обозримом будущем стоит ожидать серьёзное давление на финансовые показатели компании (вспоминаем подобную историю с Мосэнерго).

Есть ещё конечно скрытый драйвер в виде мажоритарного акционера ТГК-1 - в лице Fortum, с акционерной долей почти 30%. Если вдруг финская компания решит продать этот внушительный пакет акций тому же ГЭХу, то мы вполне можем увидеть ралли на этом фоне. Интрига в этом вопросе по-прежнему остаётся, но в отсутствии чётких перспектив мне не хочется на годы консервировать деньги и наблюдать за падающими финансовыми показателями и дивидендами компании.

#TGKA

{kind=link}

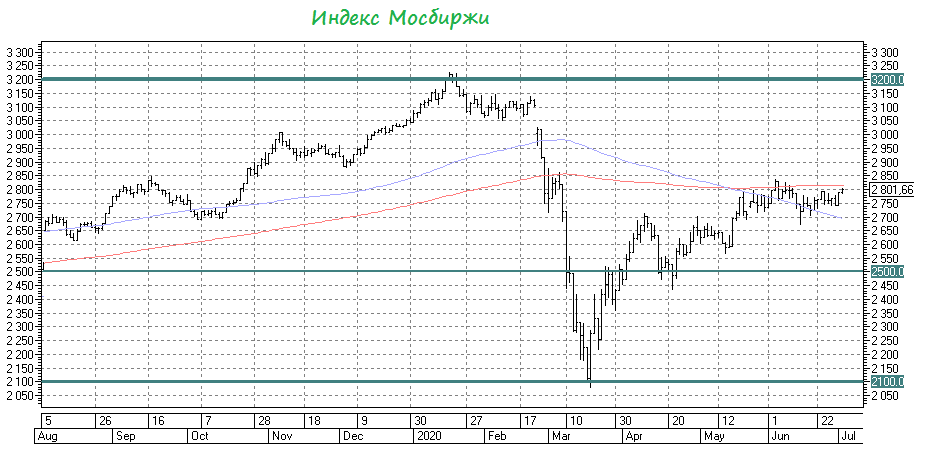

📈 Российский рынок встретил первые июльские деньки ростом индекса Мосбиржи выше 2800 пунктов (впервые с 10 июня между прочим), и в качестве драйверов, которые сразу приходят мне на ум, я выделю следующие:

✅ Ослабление курса рубля, в том числе из-за усиления новых санкционных рисков в отношении России, а также на фоне постепенного перетока средств глобальных инвесторов из рубля в более надёжную крепкую валюту. Судите сами: какой смысл парковать деньги в ОФЗ под 4-5%, когда есть сопоставимые доходности в долларах или евро, при традиционно меньших рисках? Не случайно, согласно свежим сводкам в июне доля нерезидентов в ОФЗ сократилась с 30,65% до 29,62%

Соответственно, на фоне ослабления национальной валюты поддержку автоматически получают акции российских экспортёров (в частности, металлурги, производители удобрений и др).

✅ При этом нефть ведёт себя достаточно стабильно, на фоне снижения буровой активности в США и чёткого исполнения странами своих обязанностей по сокращению нефтедобычи в рамках ОПЕК++. А министр энергетики РФ Александр Новак и вовсе полагает, что уже в июле на мировом рынке чёрного золота может сложиться ситуация дефицита предложения.

✅ Осторожный оптимизм на мировых фондовых площадках, вызванный в том числе продолжающимся вливанием средств со стороны Европы и США. Правда, риски прихода второй волны коронавируса и возможное возвращение ограничительных мер также витают в воздухе, что создаёт нивелирующий эффект.

✅ Разгар дивидендного сезона и получение инвесторами дивидендных выплат, определённая часть которых традиционно возвращается обратно на фондовый рынок.

✅ А на фондовом рынке сейчас рублёвые облигации вряд ли представляют интерес с их скромной доходностью. А потому политика российского ЦБ по агрессивному снижению ключевых ставок автоматически делает ещё более привлекательными акции компаний с высокой ДД. Согласитесь, доходность в 8-9% «грязными» в нынешних реалиях – это слишком большая роскошь.

✅ Благополучное одобрение на выборах поправок в Конституцию РФ. Не знаю почему, но этот фактор тоже считается позитивом для фондовых рынков.

👉 В целом, за последний месяц моя позиция в отношении российского рынка не поменялась: я продолжаю считать его находящимся на распутье, MA200 по-прежнему не удаётся пробить вверх, а витающий в воздухе риск начала второй волны коронавируса не позволяет реализовать ему позитивный сценарий. Однако с 50% на 50% я рискну повысить ставку до 60% на 40% в пользу дальнейшего роста нашего рынка акций, нежели падения.

#micex

✅ Ослабление курса рубля, в том числе из-за усиления новых санкционных рисков в отношении России, а также на фоне постепенного перетока средств глобальных инвесторов из рубля в более надёжную крепкую валюту. Судите сами: какой смысл парковать деньги в ОФЗ под 4-5%, когда есть сопоставимые доходности в долларах или евро, при традиционно меньших рисках? Не случайно, согласно свежим сводкам в июне доля нерезидентов в ОФЗ сократилась с 30,65% до 29,62%

Соответственно, на фоне ослабления национальной валюты поддержку автоматически получают акции российских экспортёров (в частности, металлурги, производители удобрений и др).

✅ При этом нефть ведёт себя достаточно стабильно, на фоне снижения буровой активности в США и чёткого исполнения странами своих обязанностей по сокращению нефтедобычи в рамках ОПЕК++. А министр энергетики РФ Александр Новак и вовсе полагает, что уже в июле на мировом рынке чёрного золота может сложиться ситуация дефицита предложения.

✅ Осторожный оптимизм на мировых фондовых площадках, вызванный в том числе продолжающимся вливанием средств со стороны Европы и США. Правда, риски прихода второй волны коронавируса и возможное возвращение ограничительных мер также витают в воздухе, что создаёт нивелирующий эффект.

✅ Разгар дивидендного сезона и получение инвесторами дивидендных выплат, определённая часть которых традиционно возвращается обратно на фондовый рынок.

✅ А на фондовом рынке сейчас рублёвые облигации вряд ли представляют интерес с их скромной доходностью. А потому политика российского ЦБ по агрессивному снижению ключевых ставок автоматически делает ещё более привлекательными акции компаний с высокой ДД. Согласитесь, доходность в 8-9% «грязными» в нынешних реалиях – это слишком большая роскошь.

✅ Благополучное одобрение на выборах поправок в Конституцию РФ. Не знаю почему, но этот фактор тоже считается позитивом для фондовых рынков.

👉 В целом, за последний месяц моя позиция в отношении российского рынка не поменялась: я продолжаю считать его находящимся на распутье, MA200 по-прежнему не удаётся пробить вверх, а витающий в воздухе риск начала второй волны коронавируса не позволяет реализовать ему позитивный сценарий. Однако с 50% на 50% я рискну повысить ставку до 60% на 40% в пользу дальнейшего роста нашего рынка акций, нежели падения.

#micex

{kind=link}

Как вы глобально смотрите на российский рынок, если отталкиваться от текущих значений индекса Мосбиржи?

Anonymous Poll

16%

Крайне позитивно - исторический максимум будет переписан до конца 2020 года

61%

Нейтрально: есть масса драйверов для его роста, но и негативных факторов хватает

23%

Негативно: текущие 1800 пунктов по индексу Мосбиржи - неоправаданно дорого

📊 Как показали результаты вчерашнего опроса, более чем у половины из проголосовавших нет чёткого понимания куда двинется российский рынок в перспективе ближайших месяцев.

Признаюсь, похожие ощущения испытываю и я. Причём давно не первую неделю, и даже месяц.

Неожиданно быстро рынок отыграл мартовскую коронавирусную истерию, уверенно оттолкнувшись от годовых минимумов и, судя по всему, найдя сейчас некое равновесное положение вблизи скользящей средней MA200 по индексу Мосбиржи. А на воспрос «что дальше?» чёткого ответа нет.

Зато есть надежды, что:

1️⃣ Рынок нефти рано или поздно стабилизируется, благодаря соглашению ОПЕК++ и росту спроса на чёрное золото.

2️⃣ Вторая волна коронавируса, даже если и случится, не приведёт к повторению сценария со строгой самоизоляцией.

3️⃣ Снижающаяся ключевая ставка будет стимулировать инвесторов покупать дивидендные акции, повышая тем самым их стоимость.

Если эти надежды оправдаются, то у российского рынка не будет другого пути, кроме как переписать свои исторические максимумы. Если не в этом году, как думают 17% опрошенных, то в 2021 году уж точно!

#micex

Признаюсь, похожие ощущения испытываю и я. Причём давно не первую неделю, и даже месяц.

Неожиданно быстро рынок отыграл мартовскую коронавирусную истерию, уверенно оттолкнувшись от годовых минимумов и, судя по всему, найдя сейчас некое равновесное положение вблизи скользящей средней MA200 по индексу Мосбиржи. А на воспрос «что дальше?» чёткого ответа нет.

Зато есть надежды, что:

1️⃣ Рынок нефти рано или поздно стабилизируется, благодаря соглашению ОПЕК++ и росту спроса на чёрное золото.

2️⃣ Вторая волна коронавируса, даже если и случится, не приведёт к повторению сценария со строгой самоизоляцией.

3️⃣ Снижающаяся ключевая ставка будет стимулировать инвесторов покупать дивидендные акции, повышая тем самым их стоимость.

Если эти надежды оправдаются, то у российского рынка не будет другого пути, кроме как переписать свои исторические максимумы. Если не в этом году, как думают 17% опрошенных, то в 2021 году уж точно!

#micex

{kind=link}

❗️Не успел я открыть счёт у брокера Тинькофф, специально под зарубежные инструменты, как Московская биржа сообщила о запуске торгов первыми акциями иностранных компаний с 17 августа 2020 года.

“Ориентируемся на 17 августа, с 20 акций начнем, самых ликвидных из индекса S&P 500”, - прокомментировал данную новость один из представителей Московской биржи.

Об этом радостном событии я вам уже сообщал в середине июня, и тогда более трёхсот из вас не поленились поставить «лайк» на посте (при всего семи противниках данного нововведения). Очень хочется верить, что эта тема хорошо зайдёт на Московской бирже, и к концу лета количество компаний из индекса S&P вырастет с 20 до 50, как и планировалось ранее.

👆 Единственный нюанс, который нужно будет учитывать: торги иностранными акциями будут осуществляться в рублях, при этом дивиденды по иностранным акциям будут приходить в долларах США, и конвертация не будет производиться автоматически.

❓Есть ещё один интересный вопрос: будут ли допущены к торгам иностранными эмитентами на Московской бирже все желающие или же это будет удел квалифицированных инвесторов? Точного ответа на этот вопрос пока ни у кого нет, дискуссии продолжаются.

В общем, пока я продолжу покупать иностранщину через указанного выше брокера и понаблюдаю насколько востребованным окажется данное направление для Московской биржи. Хотя, возможно, диверсификация брокеров - это даже хорошо, и большого смысла мне перебегать с Тинькоффа не будет. К тому же, мобильный терминал у него - выше всяческих похвал!

#MOEX

“Ориентируемся на 17 августа, с 20 акций начнем, самых ликвидных из индекса S&P 500”, - прокомментировал данную новость один из представителей Московской биржи.

Об этом радостном событии я вам уже сообщал в середине июня, и тогда более трёхсот из вас не поленились поставить «лайк» на посте (при всего семи противниках данного нововведения). Очень хочется верить, что эта тема хорошо зайдёт на Московской бирже, и к концу лета количество компаний из индекса S&P вырастет с 20 до 50, как и планировалось ранее.

👆 Единственный нюанс, который нужно будет учитывать: торги иностранными акциями будут осуществляться в рублях, при этом дивиденды по иностранным акциям будут приходить в долларах США, и конвертация не будет производиться автоматически.

❓Есть ещё один интересный вопрос: будут ли допущены к торгам иностранными эмитентами на Московской бирже все желающие или же это будет удел квалифицированных инвесторов? Точного ответа на этот вопрос пока ни у кого нет, дискуссии продолжаются.

В общем, пока я продолжу покупать иностранщину через указанного выше брокера и понаблюдаю насколько востребованным окажется данное направление для Московской биржи. Хотя, возможно, диверсификация брокеров - это даже хорошо, и большого смысла мне перебегать с Тинькоффа не будет. К тому же, мобильный терминал у него - выше всяческих похвал!

#MOEX

{kind=link}

💼 Любопытно, но буквально в феврале текущего года, прямо перед коронавирусной истории, акции Мосэнерго закрыли сразу два своих дивидендных гэпа – за 2018 и 2017 гг. Тогда они оказались рекордными как в относительном выражении, так и по дивидендной доходности, а уже сейчас мы с вами можем наблюдать, что происходит с компанией, когда повышенные платежи по ДПМ начинают уходить в прошлое.

Подобную историю предстоит пережить бумагам ТГК-1 в перспективе ближайших лет, которые сейчас проходят свою острую фазу резкого снижения ДПМ-доходов, в то время как дивиденды за минувший год ставят новые рекорды. А несколько лет спустя надо успеть достойно выскочить с инвестиционного корабля под названием ОГК-2, по тем же причинам (правда, пока что я здесь посижу, пожалуй).

В общем, возвращаясь к Мосэнерго: сегодня эти бумаги последний день торгуются с дивидендом за 2019 год в размере 12 коп., и сразу после закрытия торгов акционеры автоматически попадут в реестр и смогут претендовать на достаточно скромную ДД порядка 5,5%. Без чётких инвестиционных перспектив на будущее.

#MSNG

Подобную историю предстоит пережить бумагам ТГК-1 в перспективе ближайших лет, которые сейчас проходят свою острую фазу резкого снижения ДПМ-доходов, в то время как дивиденды за минувший год ставят новые рекорды. А несколько лет спустя надо успеть достойно выскочить с инвестиционного корабля под названием ОГК-2, по тем же причинам (правда, пока что я здесь посижу, пожалуй).

В общем, возвращаясь к Мосэнерго: сегодня эти бумаги последний день торгуются с дивидендом за 2019 год в размере 12 коп., и сразу после закрытия торгов акционеры автоматически попадут в реестр и смогут претендовать на достаточно скромную ДД порядка 5,5%. Без чётких инвестиционных перспектив на будущее.

#MSNG

{kind=link}

💰 Совет директоров Ростелеком ожидаемо рекомендовал акционерам утвердить дивиденды по итогам 2019 года в размере 5 рублей на акцию, что в точности соответствует высказываниям главы компании Михаила Осеевского в рамках майской телеконференции. Большой интриги в этом не было, но всё же.

Выплаты в размере 5 рублей планируется осуществить на обыкновенные и привилегированные акции, что по текущим котировкам сулит ДД на уровне 5,6% и 6,2% соответственно. В общей сложности это 17,5 млрд рублей или 77% от FCF компании за 2019 год, что укладывается в рамки действующей див.политики Ростелекома, предполагающей выплаты акционерам не менее 75% от FCF и одновременно не менее 5 руб. на акцию.

Дата закрытия реестра акционеров, имеющих право на получение дивидендов – 19 августа (с учётом режима торгов Т+2). Но сначала формально нужно будет дождаться итогов ГОСА, которое запланировано на 7 августа и пройдёт в заочной форме.

P.S. А тем временем префы Ростелекома близки к обновлению своих 7-летних максимумов, а обычки – к обновлению своих 4-летних максимумов.

#RTKM

Выплаты в размере 5 рублей планируется осуществить на обыкновенные и привилегированные акции, что по текущим котировкам сулит ДД на уровне 5,6% и 6,2% соответственно. В общей сложности это 17,5 млрд рублей или 77% от FCF компании за 2019 год, что укладывается в рамки действующей див.политики Ростелекома, предполагающей выплаты акционерам не менее 75% от FCF и одновременно не менее 5 руб. на акцию.

Дата закрытия реестра акционеров, имеющих право на получение дивидендов – 19 августа (с учётом режима торгов Т+2). Но сначала формально нужно будет дождаться итогов ГОСА, которое запланировано на 7 августа и пройдёт в заочной форме.

P.S. А тем временем префы Ростелекома близки к обновлению своих 7-летних максимумов, а обычки – к обновлению своих 4-летних максимумов.

#RTKM

{kind=link}

🛩 Глава Аэрофлота Виталий Савельев сегодня встречался с Владимиром Путиным, поделившись с российским президентом своими мыслями относительно ближайшего будущего компании.

Основные тезисы с этой встречи я предлагаю вашему вниманию:

✔️ При условии постепенного восстановления международных перевозок, к декабрю этого года они могут восстановиться до 80%, а к концу марта 2021 года - достичь прошлогоднего уровня. Что касается внутренних перевозок, то их полное восстановление может состояться уже к концу текущего года.

✔️ При этом по итогам 2020 года Аэрофлот рассчитывает перевезти около 30 млн пассажиров, сократив перевозки наполовину по сравнению с прошлым годом.

✔️ Савельев подтвердил планы компании продолжить наращивать парк российских самолетов SSJ-100 (до 150 судов), а также обязательства по покупке 85 МС-21 (твёрдый контракт на 50 судов + опцион на 35). Лично для меня это больная тема и жирный минус на инвестиционных перспективах компании. Не спрашивайте почему – всё равно не отвечу одним словом.

✔️ Аэрофлот планирует обновить бизнес-стратегию, сделав ставку на доступные тарифы и рост пассажирских перевозок. На текущий момент никаких деталей новой стратегии не обнародовано. Напомню, действующая 5-летняя стратегия, принятая в 2018 году, предполагала активное развитие регионов (через создание региональных баз), с трёхкратным ростом авиаперевозок из регионов до 19 млн пассажиров и увеличением пассажиропотока с 60 до 100 млн человек.

#AFLT

Основные тезисы с этой встречи я предлагаю вашему вниманию:

✔️ При условии постепенного восстановления международных перевозок, к декабрю этого года они могут восстановиться до 80%, а к концу марта 2021 года - достичь прошлогоднего уровня. Что касается внутренних перевозок, то их полное восстановление может состояться уже к концу текущего года.

✔️ При этом по итогам 2020 года Аэрофлот рассчитывает перевезти около 30 млн пассажиров, сократив перевозки наполовину по сравнению с прошлым годом.

✔️ Савельев подтвердил планы компании продолжить наращивать парк российских самолетов SSJ-100 (до 150 судов), а также обязательства по покупке 85 МС-21 (твёрдый контракт на 50 судов + опцион на 35). Лично для меня это больная тема и жирный минус на инвестиционных перспективах компании. Не спрашивайте почему – всё равно не отвечу одним словом.

✔️ Аэрофлот планирует обновить бизнес-стратегию, сделав ставку на доступные тарифы и рост пассажирских перевозок. На текущий момент никаких деталей новой стратегии не обнародовано. Напомню, действующая 5-летняя стратегия, принятая в 2018 году, предполагала активное развитие регионов (через создание региональных баз), с трёхкратным ростом авиаперевозок из регионов до 19 млн пассажиров и увеличением пассажиропотока с 60 до 100 млн человек.

#AFLT

{kind=link}

🏭 Федеральная служба по надзору в сфере природопользования произвела расчёт ущерба экологии, нанесённого ГМК Норильский Никель после случившейся 29 мая аварии в Норильске, и оценила его в «беспрецедентные» 147,8 млрд рублей!

🧮 Чтобы вы понимали масштабы, это около половины дивидендных выплат компании, 40% от чистой прибыли и почти треть от показателя EBITDA за 2019 год.

👆 Озвученная цифра оказалась в разы больше ожиданий рынка, и в 15 раз выше тех трат на ликвидацию последствий аварии, о которых владелец ГМК Владимир Потанин упоминал во время общения с российским президентом в начале июня.

👉 Моя позиция в отношении акций ГМК, которой я делился с вами в начале июня, совершенно не изменилась: я продолжаю со стороны наблюдать за развитием ситуации и ждать коррекции в район 15 000 рублей и ниже, где начну уже всерьёз задумываться о стратегических покупках.

Кстати говоря, рынок крайне негативно отреагировал на сегодняшнюю новость, и котировки акций ГМК Норильский Никель впервые с конца марта нырнули ниже 18 000 рублей, теряя сейчас около 5% по сравнению с закрытием в пятницу.

#GMKN

🧮 Чтобы вы понимали масштабы, это около половины дивидендных выплат компании, 40% от чистой прибыли и почти треть от показателя EBITDA за 2019 год.

👆 Озвученная цифра оказалась в разы больше ожиданий рынка, и в 15 раз выше тех трат на ликвидацию последствий аварии, о которых владелец ГМК Владимир Потанин упоминал во время общения с российским президентом в начале июня.

👉 Моя позиция в отношении акций ГМК, которой я делился с вами в начале июня, совершенно не изменилась: я продолжаю со стороны наблюдать за развитием ситуации и ждать коррекции в район 15 000 рублей и ниже, где начну уже всерьёз задумываться о стратегических покупках.

Кстати говоря, рынок крайне негативно отреагировал на сегодняшнюю новость, и котировки акций ГМК Норильский Никель впервые с конца марта нырнули ниже 18 000 рублей, теряя сейчас около 5% по сравнению с закрытием в пятницу.

#GMKN

{kind=link}

💼 Одни из моих любимчиков в портфеле, акции МТС, сегодня последний день торгуются с финальными дивидендами за 2019 год в размере 20,57 руб., что по текущим котировкам сулит доходность по этим выплатам чуть выше 6%.

С учётом двух промежуточных выплат акционеры компании в общей сложности за минувший год заработали 41,93 руб. или ДД около 13,5% - фантастический результат! Тем более в текущих условиях низких процентных ставок в нашей стране.

Финансовые результаты МТС за 1 кв. 2020 года оказались весьма неплохими, дивидендную политику компании, рассчитанную до 2021 году включительно, никто пересматривать не планирует (и это прекрасно!), а потому я рассчитываю, что дивидендный гэп будет закрыт за считанные дни или недели. Не случайно, два последних гэпа после промежуточных дивидендных выплат за 2019 год были закрыты стремительно, всего за пару недель.

Акции МТС – прекрасный кандидат для консервативных инвесторов, для которых стабильность дивидендных выплат дороже гипотетического курсового роста бумаг или нервного и напряжённого ожидания восстановления нефтяных цен. Брать их сейчас или нет – решать только вам, но даже если экстраполировать текущую котировку на год вперёд (за вычетом 20,57 руб. дивидендов) мы получаем внушительную ДД около 8,8%. Пусть даже «грязными».

#MTSS

С учётом двух промежуточных выплат акционеры компании в общей сложности за минувший год заработали 41,93 руб. или ДД около 13,5% - фантастический результат! Тем более в текущих условиях низких процентных ставок в нашей стране.

Финансовые результаты МТС за 1 кв. 2020 года оказались весьма неплохими, дивидендную политику компании, рассчитанную до 2021 году включительно, никто пересматривать не планирует (и это прекрасно!), а потому я рассчитываю, что дивидендный гэп будет закрыт за считанные дни или недели. Не случайно, два последних гэпа после промежуточных дивидендных выплат за 2019 год были закрыты стремительно, всего за пару недель.

Акции МТС – прекрасный кандидат для консервативных инвесторов, для которых стабильность дивидендных выплат дороже гипотетического курсового роста бумаг или нервного и напряжённого ожидания восстановления нефтяных цен. Брать их сейчас или нет – решать только вам, но даже если экстраполировать текущую котировку на год вперёд (за вычетом 20,57 руб. дивидендов) мы получаем внушительную ДД около 8,8%. Пусть даже «грязными».

#MTSS

{kind=link}

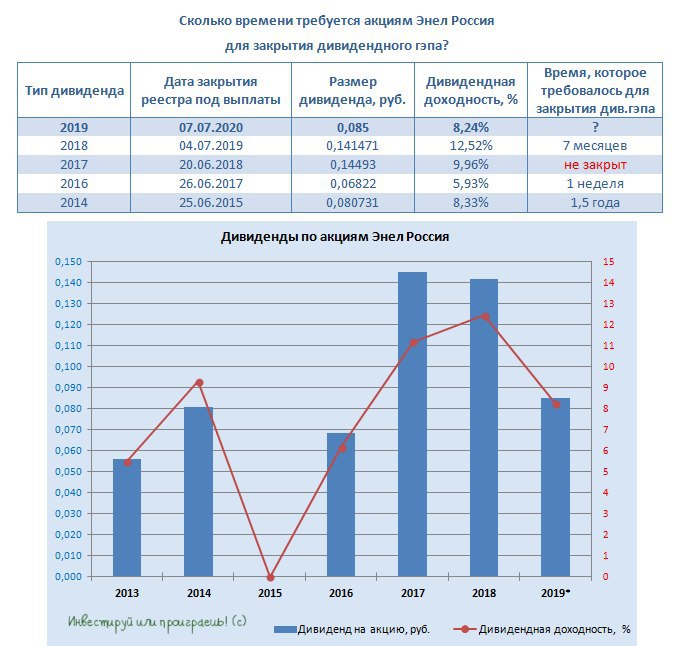

💼 Помимо МТС сегодня также в дивидендную отсечку сразу после завершения торгов уйдут акции Энел Россия: акционерам будут выплачены одобренные ранее 8,5 коп. на одну бумагу, что ориентирует нас на ДД=8,2% по текущим котировкам.

Компании после продажи Рефтинской ГРЭС в течение ближайших трёх лет (согласно представленной Стратегии развития на 2020-2022 гг.) придётся пережить серьёзную трансформацию: она будет активно «зеленеть», собирается полностью отказаться от угольной генерации и планирует зафиксировать дивидендные выплаты на текущем уровне в течение ближайших лет.

По сути акции Энел Россия в таком виде – это квазиоблигация с постоянным купоном, которая позволяет зафиксировать вполне неплохую доходность, чуть выше среднего. Однако с определёнными рисками, что в любой момент компания может снизить либо вовсе сократить дивиденды, если этого потребует ситуация или же обуздать долговую нагрузку не удастся в период трансформации бизнеса.

#ENRU

Компании после продажи Рефтинской ГРЭС в течение ближайших трёх лет (согласно представленной Стратегии развития на 2020-2022 гг.) придётся пережить серьёзную трансформацию: она будет активно «зеленеть», собирается полностью отказаться от угольной генерации и планирует зафиксировать дивидендные выплаты на текущем уровне в течение ближайших лет.

По сути акции Энел Россия в таком виде – это квазиоблигация с постоянным купоном, которая позволяет зафиксировать вполне неплохую доходность, чуть выше среднего. Однако с определёнными рисками, что в любой момент компания может снизить либо вовсе сократить дивиденды, если этого потребует ситуация или же обуздать долговую нагрузку не удастся в период трансформации бизнеса.

#ENRU

{kind=link}