🧮🏦 Сбербанк отчитался по РСБУ за 8 месяцев 2020 года, сообщив о снижении чистой прибыли за этот период на 19,1% (г/г) до 479,7 млрд рублей.

При этом непосредственно банковская деятельность по-прежнему никаких вопросов не вызывает, а динамика исключительно положительная. Чистый процентный доход с января по август вырос на 13,5% (г/г) до 933 млрд рублей:

"Данный рост поддерживался снижением стоимости фондирования и понижением ставки взносов в фонд обязательного страхования вкладов с начала года, а также ростом кредитования", - говорится в пресс-релизе.

Чистый комиссионный доход за отчётный период также увеличился на 9,1% до 318,9 млрд рублей. Банк объясняет это восстановлением активности по банковским картам и ростом расчётных операций, а также за ростом доходов по операциям клиентов на финансовых рынках и дохода по банковским гарантиям.

Самый любопытный пункт в отчётности любого банка в этом году – это расходы по совокупным резервам. У Сбербанка они составили по итогам первых 8 месяцев 2020 года 441,4 млрд рублей, что почти в 5 раз больше показателя годом ранее (88,7 млрд рублей). Рост объёма резервов Сбербанк ожидаемо объяснил "макроэкономическим шоком, вызванным пандемией COVID-19".

"Ослабление рубля по отношению к основным валютам в течение месяца привело к досозданию резервов по валютным кредитам на 10 млрд рублей, без ухудшения качества по ним. Этот эффект компенсируется соответствующей положительной переоценкой в составе торгового дохода и не влияет на финансовый результат банка", - отмечается в пресс-релизе.

Что касается кредитного портфеля, то Сбербанк в августе увеличил его на 2,9% до 1,6 трлн рублей, что оказалось рекордным значением с начала года. При этом розничным клиентам было выдано 441 млрд рублей, что в полтора раза превысило среднемесячную выдачу до кризиса и пандемии и стало рекордом за всю историю Сбербанка, "благодаря восстановлению потребительской активности, программам субсидирования ипотечных кредитов и благоприятному уровню ставок

в экономике", - приводятся в пресс-релизе банка слова финансового директора Александры Бурико.

#SBER

При этом непосредственно банковская деятельность по-прежнему никаких вопросов не вызывает, а динамика исключительно положительная. Чистый процентный доход с января по август вырос на 13,5% (г/г) до 933 млрд рублей:

"Данный рост поддерживался снижением стоимости фондирования и понижением ставки взносов в фонд обязательного страхования вкладов с начала года, а также ростом кредитования", - говорится в пресс-релизе.

Чистый комиссионный доход за отчётный период также увеличился на 9,1% до 318,9 млрд рублей. Банк объясняет это восстановлением активности по банковским картам и ростом расчётных операций, а также за ростом доходов по операциям клиентов на финансовых рынках и дохода по банковским гарантиям.

Самый любопытный пункт в отчётности любого банка в этом году – это расходы по совокупным резервам. У Сбербанка они составили по итогам первых 8 месяцев 2020 года 441,4 млрд рублей, что почти в 5 раз больше показателя годом ранее (88,7 млрд рублей). Рост объёма резервов Сбербанк ожидаемо объяснил "макроэкономическим шоком, вызванным пандемией COVID-19".

"Ослабление рубля по отношению к основным валютам в течение месяца привело к досозданию резервов по валютным кредитам на 10 млрд рублей, без ухудшения качества по ним. Этот эффект компенсируется соответствующей положительной переоценкой в составе торгового дохода и не влияет на финансовый результат банка", - отмечается в пресс-релизе.

Что касается кредитного портфеля, то Сбербанк в августе увеличил его на 2,9% до 1,6 трлн рублей, что оказалось рекордным значением с начала года. При этом розничным клиентам было выдано 441 млрд рублей, что в полтора раза превысило среднемесячную выдачу до кризиса и пандемии и стало рекордом за всю историю Сбербанка, "благодаря восстановлению потребительской активности, программам субсидирования ипотечных кредитов и благоприятному уровню ставок

в экономике", - приводятся в пресс-релизе банка слова финансового директора Александры Бурико.

#SBER

{kind=link}

Forwarded from ❸❻❺

👎 Канцлер ФРГ Ангела Меркель: "Не исключаю возможности введения санкций против Северного потока -2 из-за отравления Навального".

👍 Министр энергетики РФ Александр Новак: "Проект Северный поток -2 продолжается, есть определённые трудности, но он будет реализован".

Ставки сделаны, ставок больше нет. Кто окажется в итоге прав, на ваш взгляд?

P.S. Акции Газпрома сегодня снижаются на санкционных рисках по отношению к Северному потоку -2 на 1,6%, снизившись в район 176-177 рублей.

👍 Министр энергетики РФ Александр Новак: "Проект Северный поток -2 продолжается, есть определённые трудности, но он будет реализован".

Ставки сделаны, ставок больше нет. Кто окажется в итоге прав, на ваш взгляд?

P.S. Акции Газпрома сегодня снижаются на санкционных рисках по отношению к Северному потоку -2 на 1,6%, снизившись в район 176-177 рублей.

🤦🏻 Ещё никто не доказал факт отравления, однако именно этим термином активно изобилуют новостные ленты Reuters. Впрочем, кому интересна эта правда, главное нагнетать страсти вокруг России и готовить почву для очередных санкций.

Цитирую:

"Состояние отравленного российского оппозиционного политика Алексея Навального улучшилось, его снимают с аппарата искусственной вентиляции легких", - говорится в сообщении берлинской больницы Шарите, опубликованном сегодня. "Навального вывели из состояния искусственной комы, он реагирует на речь. Пока ещё слишком рано судить о потенциальных долгосрочных последствиях его тяжёлого отравления".

Не хватает здесь только ещё более громогласных слов, наподобие "применение Россией хим.оружия", "геноцид против оппозиции" и т.п. Но я думаю и до этого дойдём, всё только начинается.

В любом случае здоровья Алёше! Это нужно нам всем, в том числе и российскому фондовому рынку.

Цитирую:

"Состояние отравленного российского оппозиционного политика Алексея Навального улучшилось, его снимают с аппарата искусственной вентиляции легких", - говорится в сообщении берлинской больницы Шарите, опубликованном сегодня. "Навального вывели из состояния искусственной комы, он реагирует на речь. Пока ещё слишком рано судить о потенциальных долгосрочных последствиях его тяжёлого отравления".

Не хватает здесь только ещё более громогласных слов, наподобие "применение Россией хим.оружия", "геноцид против оппозиции" и т.п. Но я думаю и до этого дойдём, всё только начинается.

В любом случае здоровья Алёше! Это нужно нам всем, в том числе и российскому фондовому рынку.

{kind=link}

💼 Московская биржа подсчитала, каких акций российских компаний больше всего было в портфелях у частных инвесторов по итогам августа.

Десятку самых популярных акций возглавили бумаги «Газпрома». Они остаются лидерами рейтинга с января, несмотря на сокращение доли до 22,5% за последний месяц. Вторыми по популярности оказались обыкновенные акции Сбербанка с долей 18%. Бумаги «Северстали» выпали из топа российских бумаг. Их место заняли акции «Яндекса», которые вернулись в топ-10 после двух месяцев отсутствия. На бумаги IT-компании пришлось 6,2% акций портфеля.

Десятку самых популярных акций возглавили бумаги «Газпрома». Они остаются лидерами рейтинга с января, несмотря на сокращение доли до 22,5% за последний месяц. Вторыми по популярности оказались обыкновенные акции Сбербанка с долей 18%. Бумаги «Северстали» выпали из топа российских бумаг. Их место заняли акции «Яндекса», которые вернулись в топ-10 после двух месяцев отсутствия. На бумаги IT-компании пришлось 6,2% акций портфеля.

{kind=link}

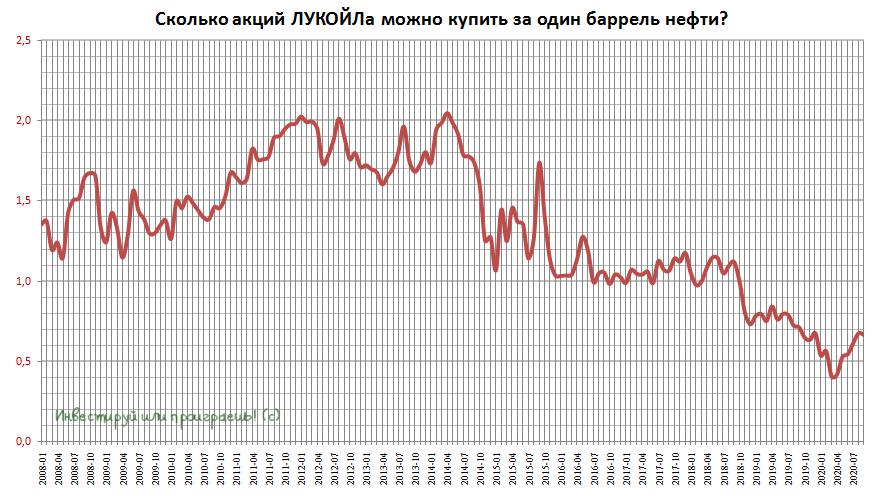

Минутка любопытной статистики

🛢 Вплоть до конца 2018 года за один баррель нефти (условно) можно было купить одну-две акции ЛУКОЙЛа. А вот сейчас вы сможете приобрести чуть больше чем пол акции этой прекрасной нефтяной компании.

Правда, справедливости ради, и дивидендная политика у компании стала более щедрая и привязанная к реальным финансовым результатам + регулярные процедуры байбэка и наращивание долей основных мажоритариев делают своё дело.

#LKOH

🛢 Вплоть до конца 2018 года за один баррель нефти (условно) можно было купить одну-две акции ЛУКОЙЛа. А вот сейчас вы сможете приобрести чуть больше чем пол акции этой прекрасной нефтяной компании.

Правда, справедливости ради, и дивидендная политика у компании стала более щедрая и привязанная к реальным финансовым результатам + регулярные процедуры байбэка и наращивание долей основных мажоритариев делают своё дело.

#LKOH

{kind=link}

🤦🏻♂️ Очень печально читать подобные новости, но российская суровая реальность, увы, такова. Национальный государственный поисковый сервис «Спутник», на развитие которого были потрачены миллиарды рублей, окончательно закрыт, а компания «Поисковый портал Спутник» (ООО «ПП Спутник»), являющаяся дочерним предприятием Ростелекома, окончательно свернула его.

А ведь ещё на заре своего появления, лет эдак пять тому назад, «Спутник» позиционировался как «национальная поисковая система и интернет-портал», хотя ещё тогда совершенно не понимал, зачем изобретать велосипед и как такой продукт может получить всенародную любовь? Всё-таки это не Госуслуги, которые хоть какую-то пользу несут российскому народу…

#nocomments #роиссявперде #RTKM

А ведь ещё на заре своего появления, лет эдак пять тому назад, «Спутник» позиционировался как «национальная поисковая система и интернет-портал», хотя ещё тогда совершенно не понимал, зачем изобретать велосипед и как такой продукт может получить всенародную любовь? Всё-таки это не Госуслуги, которые хоть какую-то пользу несут российскому народу…

#nocomments #роиссявперде #RTKM

💰 Совет директоров Русгидро рекомендовал дивиденды за 2019 год в размере 0,03568 руб. на акцию, что по текущим котировкам сулит ДД чуть менее 5%.

Таким образом, общий размер дивидендов оценивается на уровне 15,7 млрд рублей (при чистой прибыли по МСФО за прошлый год в размере 5,1 млрд), а дивиденд на акцию, точно в соответствии с обновлённой дивидендной политикой, окажется «не ниже средних выплат за три года».

Мне инвестиционная идея с Русгидро по-прежнему не нравится, я ни разу не пожалел о том, что продал эти акции в марте этого года, а злые языки поговаривают, что гендиректор компании Николай Шульгинов может остаться во главе Русгидро ещё на 5 лет…

#HYDR

Таким образом, общий размер дивидендов оценивается на уровне 15,7 млрд рублей (при чистой прибыли по МСФО за прошлый год в размере 5,1 млрд), а дивиденд на акцию, точно в соответствии с обновлённой дивидендной политикой, окажется «не ниже средних выплат за три года».

Мне инвестиционная идея с Русгидро по-прежнему не нравится, я ни разу не пожалел о том, что продал эти акции в марте этого года, а злые языки поговаривают, что гендиректор компании Николай Шульгинов может остаться во главе Русгидро ещё на 5 лет…

#HYDR

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

Полюс

Вышел прекрасный отчет Полюса по итогам 2 квартала и 1 полугодия в целом.

Прежде, чем анализировать отчет любой компании, нужно немного познакомиться с ее бизнесом, чтобы быть в курсе стратегии развития на ближайшие годы и ее положения внутри сектора. Я делал подробный разбор Полюса, если еще не успели посмотреть, он лежит здесь.

Вернемся к результатам по итогам 2 квартала:

Производство золота выросло на 1% г/г до 690 тыс. унц.;

Средняя цена реализации выросла на 31% г/г до 1723 $/унц.

Компания сейчас вышла на планку по своим производственным показателям, дальнейший рост можно ожидать не ранее 2026 года, когда будет введен проект Сухой лог (в видео-разборе подробно разбирали этот момент). Посмотрите, как преобразилась компания после запуска Наталки.

Финансовые показатели по результатам 2 квартала:

Выручка выросла на 29% г/г до $1,16 млрд.;

EBITDA (скорр.) выросла на 42% г/г до $860 млн.;

Чистая прибыль выросла на 63% г/г до $684 млн.

Здесь нельзя не отметить рентабельность EBITDA, которая составила 74%. Полюс по итогам 2 квартала стал самым эффективным бизнесом в секторе с общими денежными затратами на проданную унцию (TCC) в $340/унц. При этом, самые крупные месторождения компании (Олимпиада и Благодатное) имеют еще более низкую себестоимость.

Как я уже говорил, в ближайшие годы рост операционных показателей исчерпан, динамика выручки будет напрямую зависеть от цен на золото, которые могут быть достаточно волатильными в ближайшие годы.

Чистый долг снизился на (32% г/г) до $2,5 млрд. Менеджмент, пока цены на золото достаточно высокие, планомерно гасит долговую нагрузку, такая динамика наблюдается последние 4 квартала и это позитивно для компании в целом.

ND/EBITDA = 0,8 - низкая закредитованность, с учетом роста EBITDA и гашением долга.

EV/EBITDA = 12;

P/E = 17.

По мультипликаторам, кроме долга, компания стоит не дешево. Но такой маржинальный бизнес в период роста цен на золото и не может иметь низкую цену.

За 1 полугодие компания объявила дивиденды в размере 240,18 руб на акцию, что составляет примерно 30% EBITDA. Напомню, за весь 2019 год компания выплатила 407,7 рубля на акцию или около 54 млрд. руб.. По итогам 1 полугодия 2020 года, свободный денежный поток с учетом долга уже составил около 50 млрд. руб., а на счетах компания имеет более 115 млрд. руб. Весьма вероятно, что по итогам года дивиденды могут быть очень хорошие. К текущим ценам акции, правда, даже выплата 600 рублей в виде дивидендов даст всего 3,5% ДД.

Я продолжаю сидеть в засаде, ожидая более низких цен и с тоской вспоминаю момент, когда прямо в терминале видел, как Полюс торговался по 3300 руб в моменте, тогда ввели санкции против Керимова, но против другого Керимова, рынок неверно воспринял ситуацию. Тем не менее, сейчас ниже 12 000 руб я бы начал набор позиции на долгосрок, надеюсь, рынок в ближайший год еще даст такую возможность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#PLZL

Вышел прекрасный отчет Полюса по итогам 2 квартала и 1 полугодия в целом.

Прежде, чем анализировать отчет любой компании, нужно немного познакомиться с ее бизнесом, чтобы быть в курсе стратегии развития на ближайшие годы и ее положения внутри сектора. Я делал подробный разбор Полюса, если еще не успели посмотреть, он лежит здесь.

Вернемся к результатам по итогам 2 квартала:

Производство золота выросло на 1% г/г до 690 тыс. унц.;

Средняя цена реализации выросла на 31% г/г до 1723 $/унц.

Компания сейчас вышла на планку по своим производственным показателям, дальнейший рост можно ожидать не ранее 2026 года, когда будет введен проект Сухой лог (в видео-разборе подробно разбирали этот момент). Посмотрите, как преобразилась компания после запуска Наталки.

Финансовые показатели по результатам 2 квартала:

Выручка выросла на 29% г/г до $1,16 млрд.;

EBITDA (скорр.) выросла на 42% г/г до $860 млн.;

Чистая прибыль выросла на 63% г/г до $684 млн.

Здесь нельзя не отметить рентабельность EBITDA, которая составила 74%. Полюс по итогам 2 квартала стал самым эффективным бизнесом в секторе с общими денежными затратами на проданную унцию (TCC) в $340/унц. При этом, самые крупные месторождения компании (Олимпиада и Благодатное) имеют еще более низкую себестоимость.

Как я уже говорил, в ближайшие годы рост операционных показателей исчерпан, динамика выручки будет напрямую зависеть от цен на золото, которые могут быть достаточно волатильными в ближайшие годы.

Чистый долг снизился на (32% г/г) до $2,5 млрд. Менеджмент, пока цены на золото достаточно высокие, планомерно гасит долговую нагрузку, такая динамика наблюдается последние 4 квартала и это позитивно для компании в целом.

ND/EBITDA = 0,8 - низкая закредитованность, с учетом роста EBITDA и гашением долга.

EV/EBITDA = 12;

P/E = 17.

По мультипликаторам, кроме долга, компания стоит не дешево. Но такой маржинальный бизнес в период роста цен на золото и не может иметь низкую цену.

За 1 полугодие компания объявила дивиденды в размере 240,18 руб на акцию, что составляет примерно 30% EBITDA. Напомню, за весь 2019 год компания выплатила 407,7 рубля на акцию или около 54 млрд. руб.. По итогам 1 полугодия 2020 года, свободный денежный поток с учетом долга уже составил около 50 млрд. руб., а на счетах компания имеет более 115 млрд. руб. Весьма вероятно, что по итогам года дивиденды могут быть очень хорошие. К текущим ценам акции, правда, даже выплата 600 рублей в виде дивидендов даст всего 3,5% ДД.

Я продолжаю сидеть в засаде, ожидая более низких цен и с тоской вспоминаю момент, когда прямо в терминале видел, как Полюс торговался по 3300 руб в моменте, тогда ввели санкции против Керимова, но против другого Керимова, рынок неверно воспринял ситуацию. Тем не менее, сейчас ниже 12 000 руб я бы начал набор позиции на долгосрок, надеюсь, рынок в ближайший год еще даст такую возможность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#PLZL

{kind=link}

Forwarded from ❸❻❺

🦸♀️ Председатель Банка России Эльвира Набиуллина перед грядущим заседанием совета директоров по ключевой ставке, которое состоится 18 сентября, дала осторожный сигнал по денежно-кредитной политике (ДКП): есть пространство для снижения ключевой ставки, но надо думать, использовать ли его и когда.

"Мы действительно говорили, что у нас есть некоторое пространство для смягчения ДКП, но всё будет зависеть от того, как будет развиваться ситуация с пандемией, в целом с экономикой, с инфляцией, и мы будем оценивать не только, когда мы будем использовать это пространство, но и вообще целесообразность использования этого пространства", - сообщила Набиуллина сегодня на Московском финансовом форуме.

Глава ЦБ отметила, что в России, как во многих других странах, пока нет проблемы низких ставок, так как они сравнительно более высокие, чем в ряде других стран.

"Что касается опасений, что низкие ставки будут грозить оттоком денежных средств с банковских депозитов, вы знаете, сейчас ещё ставки продолжают быть весьма привлекательными в этом смысле", - высказала мнение глава ЦБ.

Она отметила, что некоторые граждане в поисках большей доходности переходят на фондовый рынок.

"Если определённая часть сбережений будет переходить на фондовый рынок, это тоже нормально. Там тоже действует наш так называемый трансмиссионный механизм, действенность ДКП будет сохраняться. Тем не менее, мы, конечно, смотрим за сдвигами в потребительском и сберегательном поведении людей, для того, чтобы принимать выверенные решения", - подчеркнула Набиуллина.

👉 Лично я по итогам выступления главы ЦБ сделал для себя вывод, что ЦБ на ближайшем заседании притормозит с дальнейшим понижением ключевой ставки, особенно учитывая снижение котировок нефти, целый ряд появившихся политических рисков и слабеющий с каждым днём рубль.

"Мы действительно говорили, что у нас есть некоторое пространство для смягчения ДКП, но всё будет зависеть от того, как будет развиваться ситуация с пандемией, в целом с экономикой, с инфляцией, и мы будем оценивать не только, когда мы будем использовать это пространство, но и вообще целесообразность использования этого пространства", - сообщила Набиуллина сегодня на Московском финансовом форуме.

Глава ЦБ отметила, что в России, как во многих других странах, пока нет проблемы низких ставок, так как они сравнительно более высокие, чем в ряде других стран.

"Что касается опасений, что низкие ставки будут грозить оттоком денежных средств с банковских депозитов, вы знаете, сейчас ещё ставки продолжают быть весьма привлекательными в этом смысле", - высказала мнение глава ЦБ.

Она отметила, что некоторые граждане в поисках большей доходности переходят на фондовый рынок.

"Если определённая часть сбережений будет переходить на фондовый рынок, это тоже нормально. Там тоже действует наш так называемый трансмиссионный механизм, действенность ДКП будет сохраняться. Тем не менее, мы, конечно, смотрим за сдвигами в потребительском и сберегательном поведении людей, для того, чтобы принимать выверенные решения", - подчеркнула Набиуллина.

👉 Лично я по итогам выступления главы ЦБ сделал для себя вывод, что ЦБ на ближайшем заседании притормозит с дальнейшим понижением ключевой ставки, особенно учитывая снижение котировок нефти, целый ряд появившихся политических рисков и слабеющий с каждым днём рубль.

{kind=link}

📈 Бумаги с доходностью до 286%: на каких акциях можно было заработать больше всего с начала года.

Forbes подводит итоги первых 8 месяцев 2020 года и анализирует акции каких российских компаний особенно сильно выросли в цене в 2020 году, как изменилось у них количество акционеров и какие самые популярные "голубые фишки" у россиян.

Forbes подводит итоги первых 8 месяцев 2020 года и анализирует акции каких российских компаний особенно сильно выросли в цене в 2020 году, как изменилось у них количество акционеров и какие самые популярные "голубые фишки" у россиян.

Forbes.ru

Бумаги с доходностью до 286%: на каких акциях можно было заработать больше всего с начала года

Лидерами доходности с точки зрения роста стоимости акций на российском фондовом рынке с начала кризисного 2020 года стали золотодобытчики и компании второго и третьего эшелона. Динамика акций «голубых фишек», особенно нефтегазовых компаний, была разочаровывающей…

👨🏫 Стремительно снижающаяся ключевая ставка ЦБ, сопровождаемая политическими рисками и слабеющим рублём, отбивают у иностранцев всю охоту вкладывать сейчас в российский долговой рынок.

Российский ЦБ сообщил сегодня о снижении доли вложений нерезидентов в ОФЗ по итогам августа на 39 б.п. до 28,5% (в июле эта цифра составляла 29,8%, в июне – 30,6%):

"Снижение доли обусловлено общим ростом рынка и невысокой долей участия нерезидентов в новых размещениях ОФЗ", - сообщил ЦБ в новом обзоре.

При этом, несмотря на традиционно плохой август для рублёвых активов, ЦБ сообщил, что в прошлом месяце наблюдалось сокращение объёмов оттока иностранного капитала относительно июня-июля 2020 года. В августе объём нетто-продаж нерезидентов на вторичных биржевых торгах ОФЗ, акций и корпоративных облигаций сократился в 2,5 раза по сравнению с июнем - до 63,7 млрд рублей (в июле он оценивался в 72,0 млрд).

Интерес к ОФЗ упал из-за усиления геополитических рисков и ожидаемого участниками рынка скорого завершения цикла снижения ключевой ставки. Снижение ставок в экономике привело к тому, что интерес инвесторов к ОФЗ с фиксированной доходностью уменьшился и в ответ на это Минфин в августе изменил структуру предложения, увеличив размещение бумаг с переменным купоном (ОФЗ-ПК): доля ОФЗ-ПК в общем объёме выпущенных в августе ОФЗ составила 83,3%. Однако значительная часть предъявленного спроса на аукционах осталась неудовлетворённой, ввиду высокой аукционной премии, запрошенной участниками торгов.

Доля нерезидентов на аукционах августа в среднем составила 15,7% (они купили бумаги на 28,3 млрд рублей), что меньше среднего уровня (21,2%) за май-август. Основными покупателями выступали системно значимые российские банки, их средняя доля участия в августе составила 62,7% от размещённого объема.

P.S. Полный вариант обзора ЦБ прикладываю в посте ниже.

Российский ЦБ сообщил сегодня о снижении доли вложений нерезидентов в ОФЗ по итогам августа на 39 б.п. до 28,5% (в июле эта цифра составляла 29,8%, в июне – 30,6%):

"Снижение доли обусловлено общим ростом рынка и невысокой долей участия нерезидентов в новых размещениях ОФЗ", - сообщил ЦБ в новом обзоре.

При этом, несмотря на традиционно плохой август для рублёвых активов, ЦБ сообщил, что в прошлом месяце наблюдалось сокращение объёмов оттока иностранного капитала относительно июня-июля 2020 года. В августе объём нетто-продаж нерезидентов на вторичных биржевых торгах ОФЗ, акций и корпоративных облигаций сократился в 2,5 раза по сравнению с июнем - до 63,7 млрд рублей (в июле он оценивался в 72,0 млрд).

Интерес к ОФЗ упал из-за усиления геополитических рисков и ожидаемого участниками рынка скорого завершения цикла снижения ключевой ставки. Снижение ставок в экономике привело к тому, что интерес инвесторов к ОФЗ с фиксированной доходностью уменьшился и в ответ на это Минфин в августе изменил структуру предложения, увеличив размещение бумаг с переменным купоном (ОФЗ-ПК): доля ОФЗ-ПК в общем объёме выпущенных в августе ОФЗ составила 83,3%. Однако значительная часть предъявленного спроса на аукционах осталась неудовлетворённой, ввиду высокой аукционной премии, запрошенной участниками торгов.

Доля нерезидентов на аукционах августа в среднем составила 15,7% (они купили бумаги на 28,3 млрд рублей), что меньше среднего уровня (21,2%) за май-август. Основными покупателями выступали системно значимые российские банки, их средняя доля участия в августе составила 62,7% от размещённого объема.

P.S. Полный вариант обзора ЦБ прикладываю в посте ниже.

👌 А тем временем инфляция в нашей стране четвёртую неделю кряду (с 1 по 7 сентября) оказалась нулевой, а с начала года потребительские цены прибавили всего на 3% - об этом свидетельствуют опубликованные результаты Росстата.

В ltm-выражении инфляция оценивается на уровне 3,52%.

Буквально на днях Эльвира Набиуллина рассуждала о возможном решении ЦБ по ключевой ставке на грядущем заседании Совета директоров, которое запланировано на 18 сентября. И подобные сигналы вполне могут повлиять на решение регулятора о дальнейшем её снижении, однако я всё-таки склонен полагать, что на этот раз ЦБ возьмёт небольшую передышку.

В ltm-выражении инфляция оценивается на уровне 3,52%.

Буквально на днях Эльвира Набиуллина рассуждала о возможном решении ЦБ по ключевой ставке на грядущем заседании Совета директоров, которое запланировано на 18 сентября. И подобные сигналы вполне могут повлиять на решение регулятора о дальнейшем её снижении, однако я всё-таки склонен полагать, что на этот раз ЦБ возьмёт небольшую передышку.

{kind=link}

❓💼 Какие акции мне было бы комфортно покупать в свой долгосрочный инвестиционный портфель хоть сегодня, по текущим котировкам:

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

{kind=link}

👍 Российский рынок акций по-прежнему является одним из самых недооценённых в мире по целому ряду мультипликаторов.

Впрочем, эта недооценка для России стала уже весьма традиционной и помимо всего прочего в ней уже учтены все политические и санкционные риски, которые с завидной частотой преследуют нас в течение последних лет, особенно с момента включения Крыма в состав РФ в 2014 году. Этот хитроумный ход западные страны нам простят не скоро, а возможно и никогда. Но это уже их проблемы.

А мы лучше обратимся к расчётам. Если в мультипликаторе P/E поменять местами числитель и знаменатель, то фактически мы получим норму годовой доходности на вложенный капитал. После нехитрых вычислений мы видим, что E/P находится на уровне 12,2%, и по сравнению с ключевой ставкой (или уровнем инфляции) наглядно демонстрирует нам, что потенциально инвестиции в российский фондовый рынок представляются сейчас куда перспективней, нежели инструменты с фиксированной доходностью (депозиты, ОФЗ и т.д).

А это что значит? Правильно - сейчас игра стоит свеч! Читайте мой пост выше и действуйте, хватит ждать!

Впрочем, эта недооценка для России стала уже весьма традиционной и помимо всего прочего в ней уже учтены все политические и санкционные риски, которые с завидной частотой преследуют нас в течение последних лет, особенно с момента включения Крыма в состав РФ в 2014 году. Этот хитроумный ход западные страны нам простят не скоро, а возможно и никогда. Но это уже их проблемы.

А мы лучше обратимся к расчётам. Если в мультипликаторе P/E поменять местами числитель и знаменатель, то фактически мы получим норму годовой доходности на вложенный капитал. После нехитрых вычислений мы видим, что E/P находится на уровне 12,2%, и по сравнению с ключевой ставкой (или уровнем инфляции) наглядно демонстрирует нам, что потенциально инвестиции в российский фондовый рынок представляются сейчас куда перспективней, нежели инструменты с фиксированной доходностью (депозиты, ОФЗ и т.д).

А это что значит? Правильно - сейчас игра стоит свеч! Читайте мой пост выше и действуйте, хватит ждать!

{kind=link}

🕺 Вы не верили? А она это сделала!

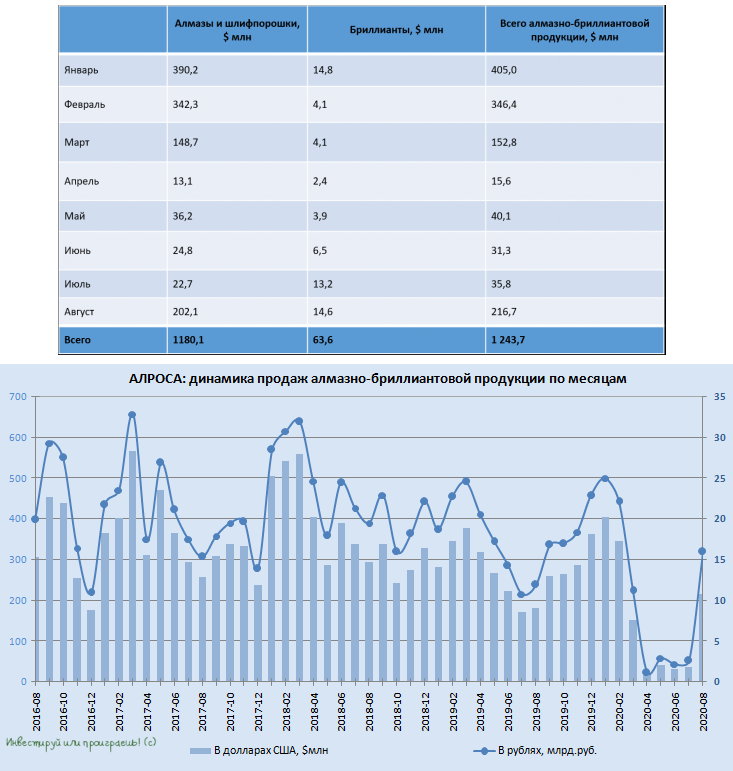

💎 АЛРОСА сегодня представила весьма обнадёживающие результаты продаж, сообщив об увеличении реализации алмазно-бриллиантовой продукции в августе на 19,2% (г/г) до $216,7 млн , после четырёх месяцев низких продаж из-за последствий пандемии. Общий объём реализованной продукции составил в августе $216,7 млн, по сравнению со $181,8 млн годом ранее и $35,8 млн в июле текущего года.

С января по август АЛРОСА продала алмазно-бриллиантовую продукцию на сумму $1,244 млрд (по сравнению с $2,164 млрд годом ранее), но это уже давно сформировавшийся тренд, наметившийся с самого начала развития истории с COVID-19 ещё в Китае. Поэтому куда важнее смотреть вперёд и надеяться на дальнейшее восстановление алмазного рынка, с прицелом уже на 2021 год, нежели продолжать расстраиваться слабым годовым результатам года текущего. К слову, участники рынка с воодушевлением восприняли опубликованные сегодня результаты, а котировки акций АЛРОСА сегодня прибавляют почти на 3% на общем слабонегативном фоне.

"На фоне постепенного восстановления спроса на ювелирные изделия с бриллиантами, который наблюдался в последние месяцы, особенно в США и Китае, а также снижения уровня запасов продукции в ритейле и мидстриме, мы отмечаем увеличение спроса на алмазы. Это хороший знак в преддверии сезонного роста рыночной активности в 4 кв. 2020 года", - сказал замглавы компании Евгений Агуреев.

#ALRS

💎 АЛРОСА сегодня представила весьма обнадёживающие результаты продаж, сообщив об увеличении реализации алмазно-бриллиантовой продукции в августе на 19,2% (г/г) до $216,7 млн , после четырёх месяцев низких продаж из-за последствий пандемии. Общий объём реализованной продукции составил в августе $216,7 млн, по сравнению со $181,8 млн годом ранее и $35,8 млн в июле текущего года.

С января по август АЛРОСА продала алмазно-бриллиантовую продукцию на сумму $1,244 млрд (по сравнению с $2,164 млрд годом ранее), но это уже давно сформировавшийся тренд, наметившийся с самого начала развития истории с COVID-19 ещё в Китае. Поэтому куда важнее смотреть вперёд и надеяться на дальнейшее восстановление алмазного рынка, с прицелом уже на 2021 год, нежели продолжать расстраиваться слабым годовым результатам года текущего. К слову, участники рынка с воодушевлением восприняли опубликованные сегодня результаты, а котировки акций АЛРОСА сегодня прибавляют почти на 3% на общем слабонегативном фоне.

"На фоне постепенного восстановления спроса на ювелирные изделия с бриллиантами, который наблюдался в последние месяцы, особенно в США и Китае, а также снижения уровня запасов продукции в ритейле и мидстриме, мы отмечаем увеличение спроса на алмазы. Это хороший знак в преддверии сезонного роста рыночной активности в 4 кв. 2020 года", - сказал замглавы компании Евгений Агуреев.

#ALRS

{kind=link}

Forwarded from ❸❻❺

🤦🏻 Раньше подобные новости наводили на российский рынок страх и ужас, а сейчас подобным новостям я расстраиваюсь даже меньше, чем когда мне сообщают об отключении воды дома из-за профилактических работ.

👉А это значит, что санкционная антироссийская риторика за последние шесть с лишним лет выработала у нас своеобразный иммунитет – и это прекрасно!

❗️"Сегодня Совет принял решение продлить санкции в отношении лиц и организаций, которые продолжают подрывать или угрожать территориальной целостности, суверенитету и независимости Украины, ещё на 6 месяцев до 15 марта 2021 года", - говорится в заявлении ЕС.

"Существующие ограничительные меры предусматривают как ограничения на въезд, так и заморозку активов и будут по-прежнему применяться в отношении 175 лиц и 44 организаций".

#санкции

👉А это значит, что санкционная антироссийская риторика за последние шесть с лишним лет выработала у нас своеобразный иммунитет – и это прекрасно!

❗️"Сегодня Совет принял решение продлить санкции в отношении лиц и организаций, которые продолжают подрывать или угрожать территориальной целостности, суверенитету и независимости Украины, ещё на 6 месяцев до 15 марта 2021 года", - говорится в заявлении ЕС.

"Существующие ограничительные меры предусматривают как ограничения на въезд, так и заморозку активов и будут по-прежнему применяться в отношении 175 лиц и 44 организаций".

#санкции

{kind=link}

🦸♀️ Вчера состоялась встреча главы ЦБ Эльвиры Набиуллиной и представителей Национальной ассоциации участников фондового рынка (НАУФОР) и Национальной финансовой ассоциации (НФА), а также управляющих компаний и профучастников.

На повестке дня значились ключевые вопросы развития и регулирования российского рынка ценных бумаг, обсуждение мер для дальнейшего стимулирования внутренних инвестиций, развития институтов индивидуального и коллективного инвестирования, а также расширения инструментария отечественного рынка акций.

📄 Познакомлю вас с основными итогами и тезисами состоявшейся встречи:

✔️ Инвестиционная общественность предложила Центробанку сохранить ИИС первого типа, развивая при этом ИИС второго типа (в сторону увеличения ежегодной суммы взносов, возможности досрочного снятия средств и т.д). Также на встрече было предложено создать так называемый ИИС третьего типа (=пенсионный ИИС) – долгосрочный счёт, на базе которого граждане могли бы откладывать средства на пенсию.

✔️ Предложено вернуться к обсуждению создания ИИС-ПИФ (ИИС, открываемый в реестре пайщиков).

"ИИС-ПИФ - это не отдельный вид ИИС. Это возможность присвоения статуса ИИС лицевому счёту в реестре пайщиков ПИФ. Тогда лицевой счёт в реестре пайщиков мог бы быть ИИС первого и второго типа", - пояснил президент НАУФОР Алексей Тимофеев.

По его словам, ЦБ РФ подтвердил свою позицию о сохранности ИИС первого типа, а также подержал предложения по развитию ИИС второго типа. Также Банк России поддержал создание ИИС третьего типа и выразил готовность разрабатывать такой тип ИИС совместно с индустрией.

✔️ Большой блок вопросов был ПИФам. В части открытых ПИФов участники рынка попросили ЦБ РФ устранить препятствия для размещения паёв в T+0, что было поддержано регулятором. Для биржевых ПИФ до либерализации допуска зарубежных ETF было предложено установить отдельные требования к составу и структуре активов для БПИФ (в том числе возможность создавать "синтетические" фонды, активы которых на 100% состоят из производных финансовых инструментов), индексных фондов и "фондов фондов".

✔️ Профучастники попросили регулятора установить равный порядок налогообложения доходов для российских облигаций, номинированных в валюте и выпущенных по иностранному праву и по российскому праву – то есть освободить нерезидентов от налогообложения у источника выплат.

Ещё одним предложением было определять налоговую базу для корпоративных, государственных и муниципальных облигаций как превышение суммы доходов над суммой, рассчитанной как произведение 1 млн рублей и ключевой ставки Банка России (по аналогии с депозитами). Было предложено освободить от НДФЛ доход в виде валютной переоценки для инструментов, номинированных в иностранной валюте, при операциях в России (включая паи "валютных" ПИФ).

❗️"По мнению ЦБ, несмотря на высокие темпы роста, рынок ценных бумаг имеет значительный потенциал. И сейчас основная задача, которая стоит перед участниками рынка, - не разочаровать людей, которые выбрали финансовые инструменты для инвестиций, завоевать их доверие. Важную роль в защите прав потребителей должен сыграть недавно принятый закон о категоризации инвесторов", - отмечается в сообщении ЦБ РФ по итогам встречи.

На повестке дня значились ключевые вопросы развития и регулирования российского рынка ценных бумаг, обсуждение мер для дальнейшего стимулирования внутренних инвестиций, развития институтов индивидуального и коллективного инвестирования, а также расширения инструментария отечественного рынка акций.

📄 Познакомлю вас с основными итогами и тезисами состоявшейся встречи:

✔️ Инвестиционная общественность предложила Центробанку сохранить ИИС первого типа, развивая при этом ИИС второго типа (в сторону увеличения ежегодной суммы взносов, возможности досрочного снятия средств и т.д). Также на встрече было предложено создать так называемый ИИС третьего типа (=пенсионный ИИС) – долгосрочный счёт, на базе которого граждане могли бы откладывать средства на пенсию.

✔️ Предложено вернуться к обсуждению создания ИИС-ПИФ (ИИС, открываемый в реестре пайщиков).

"ИИС-ПИФ - это не отдельный вид ИИС. Это возможность присвоения статуса ИИС лицевому счёту в реестре пайщиков ПИФ. Тогда лицевой счёт в реестре пайщиков мог бы быть ИИС первого и второго типа", - пояснил президент НАУФОР Алексей Тимофеев.

По его словам, ЦБ РФ подтвердил свою позицию о сохранности ИИС первого типа, а также подержал предложения по развитию ИИС второго типа. Также Банк России поддержал создание ИИС третьего типа и выразил готовность разрабатывать такой тип ИИС совместно с индустрией.

✔️ Большой блок вопросов был ПИФам. В части открытых ПИФов участники рынка попросили ЦБ РФ устранить препятствия для размещения паёв в T+0, что было поддержано регулятором. Для биржевых ПИФ до либерализации допуска зарубежных ETF было предложено установить отдельные требования к составу и структуре активов для БПИФ (в том числе возможность создавать "синтетические" фонды, активы которых на 100% состоят из производных финансовых инструментов), индексных фондов и "фондов фондов".

✔️ Профучастники попросили регулятора установить равный порядок налогообложения доходов для российских облигаций, номинированных в валюте и выпущенных по иностранному праву и по российскому праву – то есть освободить нерезидентов от налогообложения у источника выплат.

Ещё одним предложением было определять налоговую базу для корпоративных, государственных и муниципальных облигаций как превышение суммы доходов над суммой, рассчитанной как произведение 1 млн рублей и ключевой ставки Банка России (по аналогии с депозитами). Было предложено освободить от НДФЛ доход в виде валютной переоценки для инструментов, номинированных в иностранной валюте, при операциях в России (включая паи "валютных" ПИФ).

❗️"По мнению ЦБ, несмотря на высокие темпы роста, рынок ценных бумаг имеет значительный потенциал. И сейчас основная задача, которая стоит перед участниками рынка, - не разочаровать людей, которые выбрали финансовые инструменты для инвестиций, завоевать их доверие. Важную роль в защите прав потребителей должен сыграть недавно принятый закон о категоризации инвесторов", - отмечается в сообщении ЦБ РФ по итогам встречи.

💪 Утренней мотивации пост: обновлённый рейтинг ТОП-10 богатейших людей России.

📈 Из актуальных изменений: состояние Сулеймана Керимова за минувшие четыре месяца увеличилось с $10,0 до $18,5 млрд, благодаря чему он смог взлететь в этом рейтинге сразу на седьмую строчку. Что, впрочем, неудивительно, на фоне роста стоимости акций золотодобывающей компании «Полюс», 78,6% которой принадлежит семье Керимова.

👉 Кстати говоря, в ежегодном рейтинге Сулейман Керимов последний раз входил в десятку в далёком 2008 году. Поэтому, если текущая ценовая конъюнктура на мировом рынке золота сохранится, у него есть все шансы спустя 12 лет вновь вернуться на этот российский олимп тщеславия.

📈 Из актуальных изменений: состояние Сулеймана Керимова за минувшие четыре месяца увеличилось с $10,0 до $18,5 млрд, благодаря чему он смог взлететь в этом рейтинге сразу на седьмую строчку. Что, впрочем, неудивительно, на фоне роста стоимости акций золотодобывающей компании «Полюс», 78,6% которой принадлежит семье Керимова.

👉 Кстати говоря, в ежегодном рейтинге Сулейман Керимов последний раз входил в десятку в далёком 2008 году. Поэтому, если текущая ценовая конъюнктура на мировом рынке золота сохранится, у него есть все шансы спустя 12 лет вновь вернуться на этот российский олимп тщеславия.

{kind=link}

🛢 Если вы помните, в своём недавнем посте я назвал акции ЛУКОЙЛа одними из интересных кандидатов на покупку по текущим ценникам. Собственно, на минувшем неделе я и наращивал долю в этих бумагах, закрепляя свои слова реальными делами.

Ну а сегодня у нас суббота, самое время посмотреть на свежий фундаментальный анализ ЛУКОЙЛа от Георгия Аведикова. Усаживаемся поудобнее, берём попкорн и смотрим!

#LKOH

Ну а сегодня у нас суббота, самое время посмотреть на свежий фундаментальный анализ ЛУКОЙЛа от Георгия Аведикова. Усаживаемся поудобнее, берём попкорн и смотрим!

#LKOH

YouTube

Фундаментальный анализ компании ЛУКОЙЛ | ИнвестократЪ

МОИ КАНАЛЫ

https://t.me/investokrat - аналитика компаний РФ.

https://t.me/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

ПРЕЗЕНТАЦИЯ: https://drive.google.com/file/d/1d-BhNf0U7wi5e43Yy5ik6_R…

https://t.me/investokrat - аналитика компаний РФ.

https://t.me/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

ПРЕЗЕНТАЦИЯ: https://drive.google.com/file/d/1d-BhNf0U7wi5e43Yy5ik6_R…