📞 Как много в нашей жизни может значить один телефонный звонок. Особенно когда речь идёт о переговорах на самом высоком уровне.

🇷🇺🇺🇸 Сегодня вечером американский президент позвонил своему российскому коллеге, предложив провести в ближайшие месяцы саммит в третьей стране, на фоне серьёзной эскалации конфликта на Донбассе.

📃 "Американский президент озвучил озабоченность внезапным наращиванием российских военных сил в оккупированном Крыму и на границах Украины и призвал Россию снизить напряженность.

Джо Байден вновь заявил, что нацелен на формирование стабильных и предсказуемых отношений с Россией, в соответствии с интересами США. Он предложил провести саммит в третьей стране в ближайшие месяцы, чтобы в рамках личной встречи обсудить весь спектр вопросов, с которыми столкнулись США и Россия", - говорится в официальном пресс-релизе Белого дома.

👓🧢 Я ни в коем случае не претендую на правду и не включаю патриота, но складывается ощущение, что за карточным столом с участием двух блефующих президентов ядерных держав нервы оказались всё-таки крепче у дяди Вовы. События на российско-украинской границе в последнее время чуть ли не ежечасно нагнетались с нарастающей силой, и кто-то должен был сделать этот звонок. И мне почему-то приятно, что позвонить своему оппоненту решил всё-таки дедушка Джо.

📈 Сам факт переговоров двух президентов российский рынок воспринял сегодня вечером крайне позитивно: рубль радостно отыгрывает накопившуюся во время обострения с Украиной премию к доллару (за один бакс сейчас дают меньше 76 рублей), а голубые фишки на вечерней сессии дружно прибавляют на 2-3%, обещая оптимистичный ход торгов и завтра.

👉 Говорить о том, что военный конфликт на Донбассе удалось погасить – очень преждевременно, но определённая надежда на временное тушение пожара появилась. И до того момента, пока очаг возгорания снова напомнит о себе с (а я рассматриваю именно такой сценарий), нужно успеть прикупить долларов по привлекательным ценникам и зафиксировать хотя бы частично прибыль по каким-нибудь особенно прибавившим российским бумагам, на волне этого позитива.

Миру мир!

🇷🇺🇺🇸 Сегодня вечером американский президент позвонил своему российскому коллеге, предложив провести в ближайшие месяцы саммит в третьей стране, на фоне серьёзной эскалации конфликта на Донбассе.

📃 "Американский президент озвучил озабоченность внезапным наращиванием российских военных сил в оккупированном Крыму и на границах Украины и призвал Россию снизить напряженность.

Джо Байден вновь заявил, что нацелен на формирование стабильных и предсказуемых отношений с Россией, в соответствии с интересами США. Он предложил провести саммит в третьей стране в ближайшие месяцы, чтобы в рамках личной встречи обсудить весь спектр вопросов, с которыми столкнулись США и Россия", - говорится в официальном пресс-релизе Белого дома.

👓🧢 Я ни в коем случае не претендую на правду и не включаю патриота, но складывается ощущение, что за карточным столом с участием двух блефующих президентов ядерных держав нервы оказались всё-таки крепче у дяди Вовы. События на российско-украинской границе в последнее время чуть ли не ежечасно нагнетались с нарастающей силой, и кто-то должен был сделать этот звонок. И мне почему-то приятно, что позвонить своему оппоненту решил всё-таки дедушка Джо.

📈 Сам факт переговоров двух президентов российский рынок воспринял сегодня вечером крайне позитивно: рубль радостно отыгрывает накопившуюся во время обострения с Украиной премию к доллару (за один бакс сейчас дают меньше 76 рублей), а голубые фишки на вечерней сессии дружно прибавляют на 2-3%, обещая оптимистичный ход торгов и завтра.

👉 Говорить о том, что военный конфликт на Донбассе удалось погасить – очень преждевременно, но определённая надежда на временное тушение пожара появилась. И до того момента, пока очаг возгорания снова напомнит о себе с (а я рассматриваю именно такой сценарий), нужно успеть прикупить долларов по привлекательным ценникам и зафиксировать хотя бы частично прибыль по каким-нибудь особенно прибавившим российским бумагам, на волне этого позитива.

Миру мир!

{kind=link}

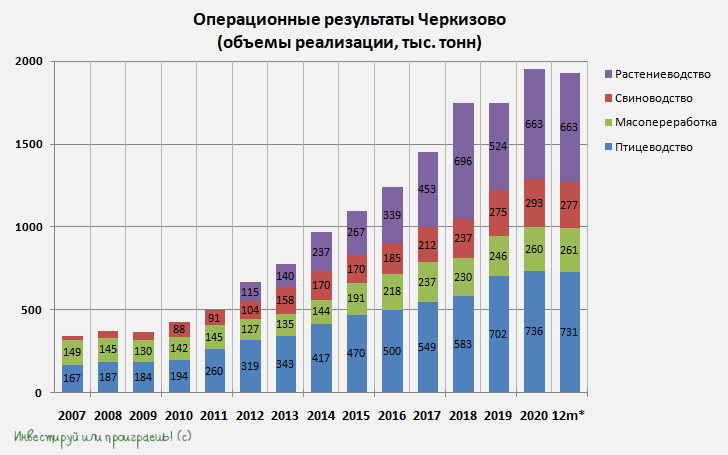

🐄🐖🐓🦃 Группа Черкизово представила свои операционные результаты за 1 кв. 2021 года.

✔️ Так, продажи мяса курицы сократились на 3% (г/г) до 169,3 тыс. т. В то же время, средняя цена реализации продукции увеличилась на 22% (г/г) до 126,01 руб/кг, что позволило компании увеличить выручку в данном сегменте.

✔️ Продажи мяса индейки выросли на 8% (г/г) до 10,69 тыс. т, при росте средней цены реализации на 10% (г/г) до 190,954 руб/кг.

📈 С улучшением эпидемиологической обстановки в России компания фиксирует рост спроса на мясо птицы со стороны заведений общественного питания.

✔️ Продажи свинины сократились на 33,4% (г/г) до 31,88 тыс. тонн, при этом средняя цена реализации увеличилась на 18,7% (г/г) до 135,2 руб/кг.

❗️Если в период с 2017 по 2019 г.г. наблюдался тренд на снижение средней цены реализации свинины, за счёт роста предложения на рынке, то по итогам 2020 года рост цен составил скромные 2%, а в этом году мы наблюдаем уже двузначный темп роста.

✔️ В сегменте мясопереработки продажи увеличились на 4% (г/г), а рост средней цены реализации составил 5% (г/г) до 199,8 руб/кг. Черкизово постепенно наращивает производственные мощности в данном сегменте и планирует это делать в будущем, как за счёт органического роста, так и за счёт сделок M&A.

👉 Компания является одним из бенефициаров роста инфляции в России. Её акции могут рассматриваться в качестве хеджа инфляционных рисков, хотя лично я почему-то продолжаю прекрасно обходиться и без них.

💼 Бумаги Группы Черкизово сейчас торгуются с мультипликаторами P/E 6,16х и EV/EBITDA 6,5х. Привлекательные уровни для покупок находятся ниже отметки 2000 рублей.

#GCHE

✔️ Так, продажи мяса курицы сократились на 3% (г/г) до 169,3 тыс. т. В то же время, средняя цена реализации продукции увеличилась на 22% (г/г) до 126,01 руб/кг, что позволило компании увеличить выручку в данном сегменте.

✔️ Продажи мяса индейки выросли на 8% (г/г) до 10,69 тыс. т, при росте средней цены реализации на 10% (г/г) до 190,954 руб/кг.

📈 С улучшением эпидемиологической обстановки в России компания фиксирует рост спроса на мясо птицы со стороны заведений общественного питания.

✔️ Продажи свинины сократились на 33,4% (г/г) до 31,88 тыс. тонн, при этом средняя цена реализации увеличилась на 18,7% (г/г) до 135,2 руб/кг.

❗️Если в период с 2017 по 2019 г.г. наблюдался тренд на снижение средней цены реализации свинины, за счёт роста предложения на рынке, то по итогам 2020 года рост цен составил скромные 2%, а в этом году мы наблюдаем уже двузначный темп роста.

✔️ В сегменте мясопереработки продажи увеличились на 4% (г/г), а рост средней цены реализации составил 5% (г/г) до 199,8 руб/кг. Черкизово постепенно наращивает производственные мощности в данном сегменте и планирует это делать в будущем, как за счёт органического роста, так и за счёт сделок M&A.

👉 Компания является одним из бенефициаров роста инфляции в России. Её акции могут рассматриваться в качестве хеджа инфляционных рисков, хотя лично я почему-то продолжаю прекрасно обходиться и без них.

💼 Бумаги Группы Черкизово сейчас торгуются с мультипликаторами P/E 6,16х и EV/EBITDA 6,5х. Привлекательные уровни для покупок находятся ниже отметки 2000 рублей.

#GCHE

{kind=link}

🛢 Нефтяной картель опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸 В июле большинство населения в экономически развитых странах мира будет вакцинировано от COVID-19, что приведет к росту потребления нефти и нефтепродуктов.

🔸 Драйверами роста мировой экономики в этом году станут США и Китай, которые существенно увеличат потребление нефти.

🔸 ВВП России в этом году вырастет на 3%, после сокращения на 3,1% в минувшем году. Таким образом, в этом году отечественная экономика не сможет компенсировать коронавирусные потери.

🔸 ОПЕК повысил прогноз по спросу на нефть в этом году на 190 тыс. б/с до 96,46 млн б/с, на фоне пересмотра прогноза по США, поскольку в этом году ожидается сильный рост американской экономики.

🔸 Сделка ОПЕК+ в марте перевыполнена на 24%, благодаря Саудовской Аравии, которая добровольно сократила квоты на добычу нефти. Добычу саудиты начнут постепенно наращивать только с 1 мая.

🔸 Капитальные вложения нефтедобывающих стран в 2020 году сократились на $144 млрд и в этом году они будут ниже уровня 2019 года. Таким образом, несмотря на рост нефтяных цен в последние полгода, мы не увидим сильного роста добычи в мире, что могло бы привести к перепроизводству нефти.

🔸 Среднегодовой уровень добычи нефти в России в этом году составит 10,6 млн б/с (+0,01% г/г).

👉 Вакцинация населения в мире набирает обороты, и этот процесс будет усиливаться с каждым месяцем. ОПЕК это прекрасно понимает и постепенно увеличивает свои прогнозы по спросу на углеводороды.

📈 Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным.

#нефть

🔸 В июле большинство населения в экономически развитых странах мира будет вакцинировано от COVID-19, что приведет к росту потребления нефти и нефтепродуктов.

🔸 Драйверами роста мировой экономики в этом году станут США и Китай, которые существенно увеличат потребление нефти.

🔸 ВВП России в этом году вырастет на 3%, после сокращения на 3,1% в минувшем году. Таким образом, в этом году отечественная экономика не сможет компенсировать коронавирусные потери.

🔸 ОПЕК повысил прогноз по спросу на нефть в этом году на 190 тыс. б/с до 96,46 млн б/с, на фоне пересмотра прогноза по США, поскольку в этом году ожидается сильный рост американской экономики.

🔸 Сделка ОПЕК+ в марте перевыполнена на 24%, благодаря Саудовской Аравии, которая добровольно сократила квоты на добычу нефти. Добычу саудиты начнут постепенно наращивать только с 1 мая.

🔸 Капитальные вложения нефтедобывающих стран в 2020 году сократились на $144 млрд и в этом году они будут ниже уровня 2019 года. Таким образом, несмотря на рост нефтяных цен в последние полгода, мы не увидим сильного роста добычи в мире, что могло бы привести к перепроизводству нефти.

🔸 Среднегодовой уровень добычи нефти в России в этом году составит 10,6 млн б/с (+0,01% г/г).

👉 Вакцинация населения в мире набирает обороты, и этот процесс будет усиливаться с каждым месяцем. ОПЕК это прекрасно понимает и постепенно увеличивает свои прогнозы по спросу на углеводороды.

📈 Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным.

#нефть

{kind=link}

💰 Совет директоров Фосагро на сегодняшнем заседании рекомендовал выплатить в качестве финальных дивидендов за 2020 год 63 руб. на акцию, а это значит, что акционеры компании по итогам минувшего года получат исторический высокий размер дивидендов (297 руб.) и ДД на уровне 9,4%!

Здесь стоит отметить, насколько точны в своих прогнозах оказались аналитики Sberbank CIB, ещё в конце января предсказав величину финальных выплат порядка $100 млн.

Фосагро продолжает баловать акционеров щедрыми дивидендами, выплачивая гораздо больше, чем предусмотрено в действующей дивидендной политике. При текущем уровне долговой нагрузки на уровне 1,86х компания должна выплатить за 2020 год менее 50% от FCF, однако по факту мы видим >100% от FCF и более 80% от скорректированной ЧП по МСФО!

Не случайно, менеджмент Фосагро неоднократно заявлял о своей приверженности превышать установленные дивидендной политикой уровни выплат, и сейчас, когда цены на удобрения обновляют свои многолетние максимумы, самое время подкреплять свои слова делом. Что мы, собственно, и наблюдаем.

🗓 В качестве даты закрытия реестра для получения дивидендов рекомендовано утвердить 3 июня (с учётом режима торгов Т+2).

#PHOR

Здесь стоит отметить, насколько точны в своих прогнозах оказались аналитики Sberbank CIB, ещё в конце января предсказав величину финальных выплат порядка $100 млн.

Фосагро продолжает баловать акционеров щедрыми дивидендами, выплачивая гораздо больше, чем предусмотрено в действующей дивидендной политике. При текущем уровне долговой нагрузки на уровне 1,86х компания должна выплатить за 2020 год менее 50% от FCF, однако по факту мы видим >100% от FCF и более 80% от скорректированной ЧП по МСФО!

Не случайно, менеджмент Фосагро неоднократно заявлял о своей приверженности превышать установленные дивидендной политикой уровни выплат, и сейчас, когда цены на удобрения обновляют свои многолетние максимумы, самое время подкреплять свои слова делом. Что мы, собственно, и наблюдаем.

🗓 В качестве даты закрытия реестра для получения дивидендов рекомендовано утвердить 3 июня (с учётом режима торгов Т+2).

#PHOR

{kind=link}

⚒ Вслед за НЛМК о своих производственных результатах сегодня сообщил и ММК.

В отличие от Липецкой площадки, объём выплавки стали у ММК в квартальном выражении оказался ниже на 0,4% (кв/кв), составив 3,3 млн тонн. Правда, в годовом сравнении тренд тут тоже уверенно-положительный – на уровне 9,2% (г/г).

Продажи товарной металлопродукции упали в прошлом квартале на 4,6% (кв/кв) до 2,9 млн тонн, в связи с формированием складских запасов проката строительного назначения в преддверии высокого сезона. По сравнению с аналогичным периодом прошлого года рост составил +5,8% (г/г).

📈 Но разве сокращение продаж в 1 кв. 2021 года должно хоть сколько-нибудь расстраивать акционеров, когда позитивное влияние роста цен на стальную продукцию с лихвой нивелирует этот фактор? Конечно же нет! Средняя цена реализации за последние три месяца повысилась на четверть (!) и составила $713 за тонну, что отражает существенный рост глобальных индексов на металлопродукцию, на фоне ограниченного предложения на мировых рынках.

🦾 Финансовые результаты ММК, как и других отечественных сталеваров, по итогам первых трёх месяцев текущего года наверняка окажутся сильными, можно даже не сомневаться.

💥 А если учесть ещё и благоприятные прогнозы компании на второй квартал, подразумевающие рост цен на металлопродукцию на фоне начала строительного сезона в России и позитивной динамики глобальных котировок на металлопродукцию, не трудно спрогнозировать, что и 1 полугодие 2021 года в целом окажется также прорывным.

👉 Акций ММК в моём портфеле нет (мне более чем достаточно присутствие бумаг НЛМК и Северстали), однако действующих акционеров магнитогорской компании спешу поздравить с ожидаемо сильными производственными результатами!

#MAGN

В отличие от Липецкой площадки, объём выплавки стали у ММК в квартальном выражении оказался ниже на 0,4% (кв/кв), составив 3,3 млн тонн. Правда, в годовом сравнении тренд тут тоже уверенно-положительный – на уровне 9,2% (г/г).

Продажи товарной металлопродукции упали в прошлом квартале на 4,6% (кв/кв) до 2,9 млн тонн, в связи с формированием складских запасов проката строительного назначения в преддверии высокого сезона. По сравнению с аналогичным периодом прошлого года рост составил +5,8% (г/г).

📈 Но разве сокращение продаж в 1 кв. 2021 года должно хоть сколько-нибудь расстраивать акционеров, когда позитивное влияние роста цен на стальную продукцию с лихвой нивелирует этот фактор? Конечно же нет! Средняя цена реализации за последние три месяца повысилась на четверть (!) и составила $713 за тонну, что отражает существенный рост глобальных индексов на металлопродукцию, на фоне ограниченного предложения на мировых рынках.

🦾 Финансовые результаты ММК, как и других отечественных сталеваров, по итогам первых трёх месяцев текущего года наверняка окажутся сильными, можно даже не сомневаться.

💥 А если учесть ещё и благоприятные прогнозы компании на второй квартал, подразумевающие рост цен на металлопродукцию на фоне начала строительного сезона в России и позитивной динамики глобальных котировок на металлопродукцию, не трудно спрогнозировать, что и 1 полугодие 2021 года в целом окажется также прорывным.

👉 Акций ММК в моём портфеле нет (мне более чем достаточно присутствие бумаг НЛМК и Северстали), однако действующих акционеров магнитогорской компании спешу поздравить с ожидаемо сильными производственными результатами!

#MAGN

{kind=link}

💰 Ещё одним приятным сюрпризом в среду стала рекомендация правительства Газпрома выплатить в качестве дивидендов за 2020 год 12,55 руб. на одну акцию, одобрив предложение направить на дивиденды часть нераспределённой прибыли компании прошлых лет.

🧮 Таким образом, общий объём дивидендных выплат за прошлый год составит 297,1 млрд рублей, что соответствует 50% от ЧП по МСФО, хотя ранее топ-менеджмент Газпрома говорил, что собирается направить на дивиденды за 2020 год 40% скорректированной прибыли, в соответствии с обновлённой див.политикой, а уже с 2021 года перейти на выплаты в размере 50% чистой скорректированной прибыли. К радости акционеров, компания решила сыграть на опережение:

👨🏻⚕️ "Сильные операционные результаты Газпрома в 1 кв. 2021 года и положительная динамика рынков газа и нефти позволяют нам уже по итогам 2020 года, с опережением графика на целый год, перейти к выплате дивидендов в размере не менее 50% от скорректированной ЧП по МСФО", - сказал зампред правления Газпрома Фамил Садыгов, слова которого приводятся в комментарии компании.

Садыгов сказал, что даже с учётом повышенных дивидендов компания планирует снизить долговую нагрузку в 2021 году до уровня NetDebt/EBITDA<2,0, добавив, что это будет достигнуто во многом благодаря покрытию дивидендов свободным денежным потоком в полном объёме.

📂 Предложение правления Газпрома по дивидендам теперь будет направлено на одобрение совета директоров компании, который вынесет рекомендации об уровне выплат акционерам за 2020 год.

📈 Опубликованные вчера дивидендные рекомендации существенно превзошли ожидания рынка, а потому котировки акций Газпрома радостно прибавили примерно на 3%. Очень хочется верить, что произнесённые вчера слова Садыгова о том, что «доходы акционеров Газпрома являются важнейшим приоритетом нашей финансовой деятельности» и дальше будут радовать не только наш слух, но и наши кошельки! А повышенные дивиденды можно расценивать как сигнал того, что Газпром уверен в перспективах мирового рынка газа, который просел в прошлом году из-за COVID-19, тёплой зимы в Европе и конкуренции с СПГ.

👉 В моём инвестиционном портфеле акции Газпром по-прежнему занимают почётное первое место с долей 8,2%.

#GAZP

🧮 Таким образом, общий объём дивидендных выплат за прошлый год составит 297,1 млрд рублей, что соответствует 50% от ЧП по МСФО, хотя ранее топ-менеджмент Газпрома говорил, что собирается направить на дивиденды за 2020 год 40% скорректированной прибыли, в соответствии с обновлённой див.политикой, а уже с 2021 года перейти на выплаты в размере 50% чистой скорректированной прибыли. К радости акционеров, компания решила сыграть на опережение:

👨🏻⚕️ "Сильные операционные результаты Газпрома в 1 кв. 2021 года и положительная динамика рынков газа и нефти позволяют нам уже по итогам 2020 года, с опережением графика на целый год, перейти к выплате дивидендов в размере не менее 50% от скорректированной ЧП по МСФО", - сказал зампред правления Газпрома Фамил Садыгов, слова которого приводятся в комментарии компании.

Садыгов сказал, что даже с учётом повышенных дивидендов компания планирует снизить долговую нагрузку в 2021 году до уровня NetDebt/EBITDA<2,0, добавив, что это будет достигнуто во многом благодаря покрытию дивидендов свободным денежным потоком в полном объёме.

📂 Предложение правления Газпрома по дивидендам теперь будет направлено на одобрение совета директоров компании, который вынесет рекомендации об уровне выплат акционерам за 2020 год.

📈 Опубликованные вчера дивидендные рекомендации существенно превзошли ожидания рынка, а потому котировки акций Газпрома радостно прибавили примерно на 3%. Очень хочется верить, что произнесённые вчера слова Садыгова о том, что «доходы акционеров Газпрома являются важнейшим приоритетом нашей финансовой деятельности» и дальше будут радовать не только наш слух, но и наши кошельки! А повышенные дивиденды можно расценивать как сигнал того, что Газпром уверен в перспективах мирового рынка газа, который просел в прошлом году из-за COVID-19, тёплой зимы в Европе и конкуренции с СПГ.

👉 В моём инвестиционном портфеле акции Газпром по-прежнему занимают почётное первое место с долей 8,2%.

#GAZP

{kind=link}

🤦🏻 Утро четверга добрым не бывает, а эйфория от предварительной договорённости РФ и США провести переговоры продлилась чуть больше суток.

📄 Зарубежные СМИ сегодня утром дружно настраивают нас, что очередные антироссийские санкции уже не за горами, причём ожидается, что "они должны быть глубже и затронут суверенный долг РФ", так как "все предыдущие меры не возымели должного сдерживающего эффекта на Москву".

📈 На всякий случай доллар сегодня снова взлетел в район 77 рублей, ну а я побежал за поп-корном...

📄 Зарубежные СМИ сегодня утром дружно настраивают нас, что очередные антироссийские санкции уже не за горами, причём ожидается, что "они должны быть глубже и затронут суверенный долг РФ", так как "все предыдущие меры не возымели должного сдерживающего эффекта на Москву".

📈 На всякий случай доллар сегодня снова взлетел в район 77 рублей, ну а я побежал за поп-корном...

{kind=link}

🛢 Когда санкционные риски в отношении РФ появляются и усиливаются во времена растущих цен на нефть, то мы получаем мультипликативный эффект, и котировки на чёрное золото в рублёвом выражении радостно забираются наверх, на радость отечественным нефтедобытчикам.

📈 Так было в 2018 году, примерно то же самое мы наблюдаем и сейчас. Кстати, за последние 12 месяцев цены на нефть марки Brent в рублях выросли в 4 раза!

P.S. Ну а специально для тех, кто после моего утреннего поста на тему возможных санкций против российского госдолга потянулся за корвалолом - бросьте вы это дело! Как я люблю говорить в подобных случаях: всё будет хорошо! Ну запретят американцам участвовать в первичном размещении ОФЗ, ну и что? Есть же вторичный рынок - пожалуйста, торгуйте.

📈 Так было в 2018 году, примерно то же самое мы наблюдаем и сейчас. Кстати, за последние 12 месяцев цены на нефть марки Brent в рублях выросли в 4 раза!

P.S. Ну а специально для тех, кто после моего утреннего поста на тему возможных санкций против российского госдолга потянулся за корвалолом - бросьте вы это дело! Как я люблю говорить в подобных случаях: всё будет хорошо! Ну запретят американцам участвовать в первичном размещении ОФЗ, ну и что? Есть же вторичный рынок - пожалуйста, торгуйте.

{kind=link}

💰 Большой интриги в дивидендных рекомендациях Совкомфлота за 2020 год по большому счёту не было, ведь ещё в середине марта был озвучен совокупный размер выплат в $225 млн. На деле так и получилось, и сегодня совет директоров компании рекомендовал выплатить дивиденды за 2020 год в размере 6,67 руб. на акцию (в общей сложности это 15,84 млрд рублей), что по текущим котировкам сулит ДД=7,3%.

🧮 Таким образом, озвученная цифра оказалась даже больше чистой прибыли компании за минувший год в размере 13,45 млрд руб., ещё 2,39 млрд будет заплачено из нераспределённой прибыли прошлых лет. При этом часть нераспределенной прибыли прошлых лет в размере 20,41 млрд руб. рекомендовано направить на формирование резервного фонда компании.

👉 Я продолжаю удерживать в своём инвестиционном портфеле небольшую долю акций Совкомфлота, с прицелом на долгосрок.

#FLOT

🧮 Таким образом, озвученная цифра оказалась даже больше чистой прибыли компании за минувший год в размере 13,45 млрд руб., ещё 2,39 млрд будет заплачено из нераспределённой прибыли прошлых лет. При этом часть нераспределенной прибыли прошлых лет в размере 20,41 млрд руб. рекомендовано направить на формирование резервного фонда компании.

👉 Я продолжаю удерживать в своём инвестиционном портфеле небольшую долю акций Совкомфлота, с прицелом на долгосрок.

#FLOT

{kind=link}

❗️А тем временем Минфин США как-то весьма буднично объявил о новых антироссийских санкциях, запретив с 14 июня 2021 года американским финансовым институтам принимать участие в первичных размещениях госдолга РФ, номинированного в рублях.

🥱 Рынок к такому повороту событий был готов, а потому особой реакции или какой-либо паники после публикации сообщения замечено не было. Более того, российские акции даже поспешили отыграть утренние потери, посчитав санкционный вопрос полностью отыгранным. По крайней мере, пока. Возможность для участия нерезидентов на вторичном рынке ОФЗ сохраняется, а потому им формально нет никакой необходимости избавляться от уже купленных ранее бумаг.

🇷🇺🇺🇸 Из негативного можно отметить разве что сохранение недружественной риторики со стороны США и вероятность дальнейшего ужесточения санкций, вплоть до введения ограничений для нерезидентов и на вторичном рынке ОФЗ. Но пока рано об этом говорить и очень сложно делать прогнозы.

🤝 Ближайшая интрига – это возможная встреча Путина и Байдена. От того, состоится или нет, во многом будет зависеть дальнейшая траектория взаимоотношений России и США как на политической арене, так и на финансовом поле.

#MACRO

🥱 Рынок к такому повороту событий был готов, а потому особой реакции или какой-либо паники после публикации сообщения замечено не было. Более того, российские акции даже поспешили отыграть утренние потери, посчитав санкционный вопрос полностью отыгранным. По крайней мере, пока. Возможность для участия нерезидентов на вторичном рынке ОФЗ сохраняется, а потому им формально нет никакой необходимости избавляться от уже купленных ранее бумаг.

🇷🇺🇺🇸 Из негативного можно отметить разве что сохранение недружественной риторики со стороны США и вероятность дальнейшего ужесточения санкций, вплоть до введения ограничений для нерезидентов и на вторичном рынке ОФЗ. Но пока рано об этом говорить и очень сложно делать прогнозы.

🤝 Ближайшая интрига – это возможная встреча Путина и Байдена. От того, состоится или нет, во многом будет зависеть дальнейшая траектория взаимоотношений России и США как на политической арене, так и на финансовом поле.

#MACRO

The White House

FACT SHEET: Imposing Costs for Harmful Foreign Activities by the Russian Government

The Biden administration has been clear that the United States desires a relationship with Russia that is stable and predictable. We do not think that we

❓Акции каких российских компаний интересны сейчас для покупок?

Что-то давно я не выходил к вам с этой рубрикой, которая многим пришлась по душе. Возможно, есть смысл сделать её еженедельной или ежемесячной? Я подумаю над этим, а пока коротко пробегусь по тем акциям, которые я бы купил (и покупаю) по текущим ценникам.

Наверняка, у многих из вас на растущем российском рынке чешутся руки что-нибудь купить – возможно, я направлю вас в нужное русло. Но это не индивидуальная инвестиционная рекомендация ©

1️⃣ X5 Retail Group (#FIVE) – весьма перспективная идея для желающих нарастить своё присутствие в потребительском секторе.

Компания по итогам 2020 года смогла заработать рекордную чистую прибыль, сохраняет рентабельность по EBITDA на стабильном уровне около 7,0-7,5% на протяжении долгих лет, а также порадует акционеров весьма неплохими дивидендами с совокупной ДД около 7%.

Даже с точки зрения тех.анализа график акций X5 так и шепчет «покупай».

2️⃣ НМТП (#NMTP) – высокомаржинальный бизнес (рентабельность по EBITDA выше 67%), которому несмотря на все трудности 2020 года удалось продолжить генерировать солидный FCF, сохранить долговую нагрузку на адекватном уровне (NetDebt/EBITDA) и подготовить хорошую базу для роста фин.показателей, по мере выхода мировой экономики из ковидного кризиса и оживления нефтяного рынка.

За дивиденды можете не переживать – в них куда больше заинтересована Транснефть, являющаяся контрольным акционером НМТП и всячески вытягивающая их прежде всего для себя. Даже если выплаты за 2020 год не смогут вас удивить, год-два спустя вы получите награду за своё терпение, по мере восстановления фин.результатов компании и оживления деловой активности.

Да, кстати. С точки зрения тех.анализа текущий уровень 7,5 руб. тоже является хорошей возможностью для начала набора позиции в акциях НМТП.

3️⃣ Globaltrans (#GLTR) – компания также пострадала от ковидного кризиса в прошлом году, резко сократив выручку, операционные доходы и чистую прибыль. При всём при этом, грузооборот компании по итогам 2020 года даже немного вырос (+2,2%), долговая нагрузка остаётся умеренной (около 1х) и без валютных рисков, а показатель FCF удалось даже нарастить в эти сложные времена, благодаря чему дивидендному потоку компании пока ничего не угрожает.

Более того, дополнительную поддержку котировкам акций Globaltrans может оказать решение о продлении процедуры buyback на ближайшие 12 месяцев – об этом станет известно в конце апреля.

4️⃣ Полюс (#PLZL) – прекрасная возможность прикупить в свой портфель акции золотодобытчика с самой низкой себестоимостью добычи в мире (поправьте меня, если это не так), после случившейся коррекции в котировках в течение последних нескольких месяцев.

Я таким желанием пока не горю, но в долгосрок идея, пожалуй, очень даже неплохая. Хотя Голдманы ожидают по акциям Полюса весьма скучную ДД на горизонте ближайших лет – в среднем около 4%.

5️⃣ МТС (#MTSS) – классика жанра. Квазиоблигация с «купоном» около 9,2% по текущим котировкам и прекрасный вариант для тех, кому надоели банковские депозиты под 4-5% годовых в самом лучшем случае.

Что-то давно я не выходил к вам с этой рубрикой, которая многим пришлась по душе. Возможно, есть смысл сделать её еженедельной или ежемесячной? Я подумаю над этим, а пока коротко пробегусь по тем акциям, которые я бы купил (и покупаю) по текущим ценникам.

Наверняка, у многих из вас на растущем российском рынке чешутся руки что-нибудь купить – возможно, я направлю вас в нужное русло. Но это не индивидуальная инвестиционная рекомендация ©

1️⃣ X5 Retail Group (#FIVE) – весьма перспективная идея для желающих нарастить своё присутствие в потребительском секторе.

Компания по итогам 2020 года смогла заработать рекордную чистую прибыль, сохраняет рентабельность по EBITDA на стабильном уровне около 7,0-7,5% на протяжении долгих лет, а также порадует акционеров весьма неплохими дивидендами с совокупной ДД около 7%.

Даже с точки зрения тех.анализа график акций X5 так и шепчет «покупай».

2️⃣ НМТП (#NMTP) – высокомаржинальный бизнес (рентабельность по EBITDA выше 67%), которому несмотря на все трудности 2020 года удалось продолжить генерировать солидный FCF, сохранить долговую нагрузку на адекватном уровне (NetDebt/EBITDA) и подготовить хорошую базу для роста фин.показателей, по мере выхода мировой экономики из ковидного кризиса и оживления нефтяного рынка.

За дивиденды можете не переживать – в них куда больше заинтересована Транснефть, являющаяся контрольным акционером НМТП и всячески вытягивающая их прежде всего для себя. Даже если выплаты за 2020 год не смогут вас удивить, год-два спустя вы получите награду за своё терпение, по мере восстановления фин.результатов компании и оживления деловой активности.

Да, кстати. С точки зрения тех.анализа текущий уровень 7,5 руб. тоже является хорошей возможностью для начала набора позиции в акциях НМТП.

3️⃣ Globaltrans (#GLTR) – компания также пострадала от ковидного кризиса в прошлом году, резко сократив выручку, операционные доходы и чистую прибыль. При всём при этом, грузооборот компании по итогам 2020 года даже немного вырос (+2,2%), долговая нагрузка остаётся умеренной (около 1х) и без валютных рисков, а показатель FCF удалось даже нарастить в эти сложные времена, благодаря чему дивидендному потоку компании пока ничего не угрожает.

Более того, дополнительную поддержку котировкам акций Globaltrans может оказать решение о продлении процедуры buyback на ближайшие 12 месяцев – об этом станет известно в конце апреля.

4️⃣ Полюс (#PLZL) – прекрасная возможность прикупить в свой портфель акции золотодобытчика с самой низкой себестоимостью добычи в мире (поправьте меня, если это не так), после случившейся коррекции в котировках в течение последних нескольких месяцев.

Я таким желанием пока не горю, но в долгосрок идея, пожалуй, очень даже неплохая. Хотя Голдманы ожидают по акциям Полюса весьма скучную ДД на горизонте ближайших лет – в среднем около 4%.

5️⃣ МТС (#MTSS) – классика жанра. Квазиоблигация с «купоном» около 9,2% по текущим котировкам и прекрасный вариант для тех, кому надоели банковские депозиты под 4-5% годовых в самом лучшем случае.

Какие из представленных акций вам кажутся интересными для покупок на текущих уровнях? (допускается несколько вариантов)

Anonymous Poll

40%

X5 Retail Group

42%

НМТП

25%

Globaltrans

15%

Полюс

40%

МТС

👩👩👧👦 Детский мир, крупнейший розничный оператор торговли детскими товарами в России и Казахстане, накануне представил операционные результаты за 1 кв. 2021 года, сообщив о росте продаж на 15,6% (г/г) до 39,6 млрд рублей.

💻 Выручка онлайн-сегмента увеличилась на 79% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 27,5%. К 2024 году Совет директоров поставил задачу увеличить данный показатель до 45%.

💃 Маркетплейс компании в тестовом режиме запустил продажу новой категории «женская одежда», активное развитие данного сегмента ожидается во втором полугодии, что положительно отразится на финансовых показателях.

🛒 Сопоставимые продажи (Like-for-Like) увеличились 3,9 п.п. до 7,9%, благодаря росту трафика. В отчетном периоде не было коронавирусных локдаунов, что способствовало притоку клиентов в магазины.

🏫 За первые три месяца текущего года компания открыла 5 магазинов сети Детский мир, 6 пунктов выдачи заказов и 1 магазин сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоёмкий.

Детский мир расширяет сеть партнёрских пунктов выдачи заказов: Связной (+500 ПВЗ), СберЛогистика (+1700 ПВЗ), TelePort (+570 постаматов).

👩💼 «Взятый нами курс на цифровизацию и улучшение покупательского опыта, развитие ассортимента и логистики оказался стратегически верным и уже вносит существенный вклад в достижение Компанией высоких результатов», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

👉 P.S. Детский мир вновь нас порадовал двузначным темпом роста выручки. Бизнес сети динамично развивается, дивиденды балуют, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. и ниже.

#DSKY

💻 Выручка онлайн-сегмента увеличилась на 79% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 27,5%. К 2024 году Совет директоров поставил задачу увеличить данный показатель до 45%.

💃 Маркетплейс компании в тестовом режиме запустил продажу новой категории «женская одежда», активное развитие данного сегмента ожидается во втором полугодии, что положительно отразится на финансовых показателях.

🛒 Сопоставимые продажи (Like-for-Like) увеличились 3,9 п.п. до 7,9%, благодаря росту трафика. В отчетном периоде не было коронавирусных локдаунов, что способствовало притоку клиентов в магазины.

🏫 За первые три месяца текущего года компания открыла 5 магазинов сети Детский мир, 6 пунктов выдачи заказов и 1 магазин сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоёмкий.

Детский мир расширяет сеть партнёрских пунктов выдачи заказов: Связной (+500 ПВЗ), СберЛогистика (+1700 ПВЗ), TelePort (+570 постаматов).

👩💼 «Взятый нами курс на цифровизацию и улучшение покупательского опыта, развитие ассортимента и логистики оказался стратегически верным и уже вносит существенный вклад в достижение Компанией высоких результатов», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

👉 P.S. Детский мир вновь нас порадовал двузначным темпом роста выручки. Бизнес сети динамично развивается, дивиденды балуют, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. и ниже.

#DSKY

{kind=link}

💰 Северсталь сегодня опубликовала и производственные, и финансовые результаты за 1 кв. 2021 года, которые мы обязательно проанализируем на грядущих выходных.

Ну а пока предлагаю просто порадоваться дивидендным рекомендациям компании в размере 46,77 руб. на акцию, что ориентирует нас на квартальную ДД=2,8% по текущим котировкам.

🗓 По старой доброй традиции выплаты будут произведены одновременно с финальными дивидендами за 2020 год, дата див.отсечки намечена на 28 мая (с учётом режима торгов Т+2).

#CHMF

Ну а пока предлагаю просто порадоваться дивидендным рекомендациям компании в размере 46,77 руб. на акцию, что ориентирует нас на квартальную ДД=2,8% по текущим котировкам.

🗓 По старой доброй традиции выплаты будут произведены одновременно с финальными дивидендами за 2020 год, дата див.отсечки намечена на 28 мая (с учётом режима торгов Т+2).

#CHMF

{kind=link}

🛒 Fix Price представил операционные результаты за 1 квартал 2021 года, сообщив о росте выручки на 29,2% (г/г) до 51,7 млрд рублей.

📊 Сопоставимые продажи увеличились на 11,9%, благодаря росту среднего чека. Из крупнейших отечественных ритейлеров на данный момент отчитался только Детский мир, сопоставимые продажи которого выросли на 7,9%. Маловероятно, что кто-то в российской рознице сможет продемонстрировать результат лучше, чем Fix Price.

🏫 В отчётном периоде компания открыла 187 магазинов, доведя их количество до 4354. Fix Price активно развивает торговую сеть на территории России, Беларуси, Казахстана и Узбекистана.

💳 Общее количество пользователей карт лояльности увеличилось на 12,3% (г/г) до 12,7 млн. На транзакции с использованием карт лояльности в отчетном периоде пришлось 41% от общей выручки, против 32% годом ранее.

📈 Грамотная маркетинговая стратегия позволяет компании увеличивать средний чек среди участников программы лояльности. В отчётном периоде компания запустила программу лояльности в Беларуси.

👨💼 «Мы зафиксировали 17-й квартал подряд двузначного роста сопоставимых продаж, несмотря на высокую планку, установленную в первом квартале 2020 года», - прокомментировал операционные результаты генеральный директор «Fix Price» Дмитрий Кирсанов.

❗️По итогам года менеджмент ожидает роста сопоставимых продаж на уровне 10%, а в ближайшие девять месяцев компания откроет порядка 500 новых магазинов.

👉 Акции Fix Price – это бумаги инвесторов, которые не боятся слишком высоких мультипликаторов P/S и EV/EBITDA, и верят в успешную бизнес-модель компании. У меня такой смелости в отношении компании, признаюсь, нет, а потому я продолжаю застенчиво наблюдать за развитием ситуации со стороны.

#FIXP

📊 Сопоставимые продажи увеличились на 11,9%, благодаря росту среднего чека. Из крупнейших отечественных ритейлеров на данный момент отчитался только Детский мир, сопоставимые продажи которого выросли на 7,9%. Маловероятно, что кто-то в российской рознице сможет продемонстрировать результат лучше, чем Fix Price.

🏫 В отчётном периоде компания открыла 187 магазинов, доведя их количество до 4354. Fix Price активно развивает торговую сеть на территории России, Беларуси, Казахстана и Узбекистана.

💳 Общее количество пользователей карт лояльности увеличилось на 12,3% (г/г) до 12,7 млн. На транзакции с использованием карт лояльности в отчетном периоде пришлось 41% от общей выручки, против 32% годом ранее.

📈 Грамотная маркетинговая стратегия позволяет компании увеличивать средний чек среди участников программы лояльности. В отчётном периоде компания запустила программу лояльности в Беларуси.

👨💼 «Мы зафиксировали 17-й квартал подряд двузначного роста сопоставимых продаж, несмотря на высокую планку, установленную в первом квартале 2020 года», - прокомментировал операционные результаты генеральный директор «Fix Price» Дмитрий Кирсанов.

❗️По итогам года менеджмент ожидает роста сопоставимых продаж на уровне 10%, а в ближайшие девять месяцев компания откроет порядка 500 новых магазинов.

👉 Акции Fix Price – это бумаги инвесторов, которые не боятся слишком высоких мультипликаторов P/S и EV/EBITDA, и верят в успешную бизнес-модель компании. У меня такой смелости в отношении компании, признаюсь, нет, а потому я продолжаю застенчиво наблюдать за развитием ситуации со стороны.

#FIXP

{kind=link}

💰 Совет директоров МТС умеет приятно удивлять!

❗️На сегодняшнем заседании рекомендации по финальным дивидендам оказались существенно выше ожиданий рынка и составили 26,51 руб. на одну обыкновенную акцию!

📖 И это притом, что дивидендная политика МТС на 2019-2021 гг. предусматривает выплаты не менее 28 руб. на одну обыкновенную акцию ежегодно, в то время как по итогам минувшего года акционеры в общей сложности получат 35,44 руб. (с учётом промежуточных дивидендов за 1 полугодие в размере 8,93 руб.) и двузначную ДД на уровне 10,9%.

🧮 Таким образом, общая сумма дивидендов МТС за 2020 год может составить 53,0 млрд рублей, при заработанной чистой прибыли в 61,4 млрд за этот период.

🗓 Дата закрытия реестра акционеров компании на получение дивидендов запланирована на 6 июля (с учётом режима торгов Т+2).

📈 Акции МТС на таких позитивных новостях растут в пятницу на 1,5-2,0%.

#MTSS

❗️На сегодняшнем заседании рекомендации по финальным дивидендам оказались существенно выше ожиданий рынка и составили 26,51 руб. на одну обыкновенную акцию!

📖 И это притом, что дивидендная политика МТС на 2019-2021 гг. предусматривает выплаты не менее 28 руб. на одну обыкновенную акцию ежегодно, в то время как по итогам минувшего года акционеры в общей сложности получат 35,44 руб. (с учётом промежуточных дивидендов за 1 полугодие в размере 8,93 руб.) и двузначную ДД на уровне 10,9%.

🧮 Таким образом, общая сумма дивидендов МТС за 2020 год может составить 53,0 млрд рублей, при заработанной чистой прибыли в 61,4 млрд за этот период.

🗓 Дата закрытия реестра акционеров компании на получение дивидендов запланирована на 6 июля (с учётом режима торгов Т+2).

📈 Акции МТС на таких позитивных новостях растут в пятницу на 1,5-2,0%.

#MTSS

{kind=link}

🎤 Главный исполнительный директор X5 Retail Group Игорь Шехтерман дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️ Есть пять ключевых факторов, влияющих на потребителя: ассортимент, удобство, атмосфера, социальная ответственность и цена. Но именно цена «была, есть и будет» основным.

✔️ Фактор стоимости продуктов при принятии решения был ключевым для 52% покупателей в 2018 г. В 1 кв. 2021 г. показатель вырос до 57%.

✔️ Приоритетность цены заставила компанию развивать новый для себя сегмент. В минувшем году были открыты первые магазины «жестких дискаунтеров» Чижик.

✔️ В этом году будет трудно поддерживать рост выручки на уровне прошлого года из-за высокой базы.

✔️ Основной риск для ретейла – это низкий темп роста доходов населения.

✔️ До конца этого года компания запустит сервис подписки, который будет давать возможность получить скидки в магазинах ретейлера и его партнеров, что позволит увеличить лояльность клиентов и средний чек.

✔️ На цифровые бизнесы приходится 1% выручки. Бизнес быстрорастущий и в конце года менеджмент может анонсировать планы по проведению IPO этого сегмента, либо будет развивать это направление с партнерами из числа IT-компаний.

✔️ Онлайн-доставке будет сложно конкурировать с традиционной розницей из-за наличия большого количества хороших «магазинов у дома».

❓Интервью главы X5 Retail Group оставило у меня двоякое впечатление.

➕ С одной стороны, Игорь Шехтерман уверенно говорит о лидерстве в отрасли и перспективах онлайн-продаж.

➖ С другой стороны, при этом он отмечает, что онлайну будет тяжело конкурировать с офлайном, да и в самом офлайне в этом году не стоит ждать бурного роста выручки.

👉 Я купил депозитарные расписки Х5 в марте как в свой личный портфель, так и в наш модельный портфель, и пока не планирую с ними расставаться.

#FIVE

✔️ Есть пять ключевых факторов, влияющих на потребителя: ассортимент, удобство, атмосфера, социальная ответственность и цена. Но именно цена «была, есть и будет» основным.

✔️ Фактор стоимости продуктов при принятии решения был ключевым для 52% покупателей в 2018 г. В 1 кв. 2021 г. показатель вырос до 57%.

✔️ Приоритетность цены заставила компанию развивать новый для себя сегмент. В минувшем году были открыты первые магазины «жестких дискаунтеров» Чижик.

✔️ В этом году будет трудно поддерживать рост выручки на уровне прошлого года из-за высокой базы.

✔️ Основной риск для ретейла – это низкий темп роста доходов населения.

✔️ До конца этого года компания запустит сервис подписки, который будет давать возможность получить скидки в магазинах ретейлера и его партнеров, что позволит увеличить лояльность клиентов и средний чек.

✔️ На цифровые бизнесы приходится 1% выручки. Бизнес быстрорастущий и в конце года менеджмент может анонсировать планы по проведению IPO этого сегмента, либо будет развивать это направление с партнерами из числа IT-компаний.

✔️ Онлайн-доставке будет сложно конкурировать с традиционной розницей из-за наличия большого количества хороших «магазинов у дома».

❓Интервью главы X5 Retail Group оставило у меня двоякое впечатление.

➕ С одной стороны, Игорь Шехтерман уверенно говорит о лидерстве в отрасли и перспективах онлайн-продаж.

➖ С другой стороны, при этом он отмечает, что онлайну будет тяжело конкурировать с офлайном, да и в самом офлайне в этом году не стоит ждать бурного роста выручки.

👉 Я купил депозитарные расписки Х5 в марте как в свой личный портфель, так и в наш модельный портфель, и пока не планирую с ними расставаться.

#FIVE

{kind=link}