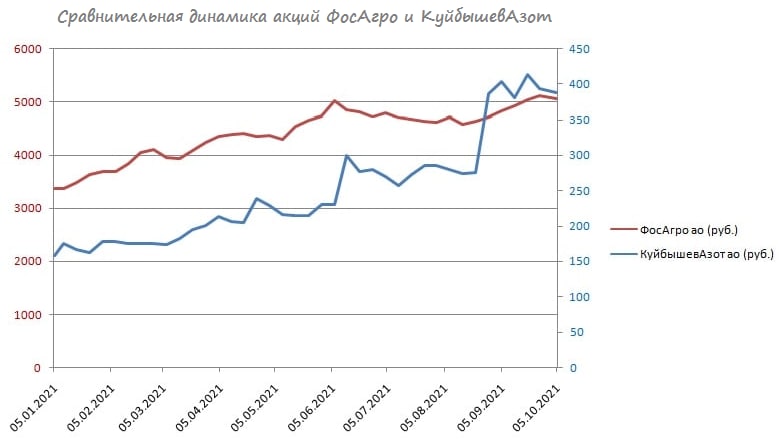

🇨🇳 Поднебесная может спровоцировать очередную волну роста цен на рынке удобрений!

📣 Международное независимое ценовое агентство Argus, которое является авторитетным источником информации на товарно-сырьевых рынках, накануне поведало о том, что китайские власти начали обсуждать напрямую с местными производителями удобрений, прежде всего фосфорных, ограничения экспорта, чтобы добиться сокращения вредных выбросов в атмосферу.

🗓 Эти ограничения могут ввести уже с 1 ноября 2021 года, однако на данный момент официального релиза от китайского правительства нет. Среди отечественных компаний главным бенефициаром этого процесса будет ФосАгро (#PHOR).

Кроме фосфорных удобрений, участники рынка обсуждают также и возможное сокращение экспорта карбамида из Китая, что может оказать хорошую поддержку и акциям КуйбышевАзот (#KAZT).

🤔 Такая ситуация во многом напоминает недавние события на рынке алюминия, где из-за ухудшения экологии в регионах производства промышленного металла, китайские власти приняли решение сократить объём выпуска продукции, что спровоцировало хорошее ралли на рынке. А это значит, что у нас есть все основания надеяться на подобные позитивные процессы и на рынке удобрений!

💼 Акции ФосАгро есть в моём портфеле, и я пока не планируют их продавать. А вот с бумагами КуйбышевАзота у меня пока как-то не сложилось, но если вдруг мне их нальют в стакане по 300+ рублей, то я не откажусь от их покупки.

#PHOR #KAZT

📣 Международное независимое ценовое агентство Argus, которое является авторитетным источником информации на товарно-сырьевых рынках, накануне поведало о том, что китайские власти начали обсуждать напрямую с местными производителями удобрений, прежде всего фосфорных, ограничения экспорта, чтобы добиться сокращения вредных выбросов в атмосферу.

🗓 Эти ограничения могут ввести уже с 1 ноября 2021 года, однако на данный момент официального релиза от китайского правительства нет. Среди отечественных компаний главным бенефициаром этого процесса будет ФосАгро (#PHOR).

Кроме фосфорных удобрений, участники рынка обсуждают также и возможное сокращение экспорта карбамида из Китая, что может оказать хорошую поддержку и акциям КуйбышевАзот (#KAZT).

🤔 Такая ситуация во многом напоминает недавние события на рынке алюминия, где из-за ухудшения экологии в регионах производства промышленного металла, китайские власти приняли решение сократить объём выпуска продукции, что спровоцировало хорошее ралли на рынке. А это значит, что у нас есть все основания надеяться на подобные позитивные процессы и на рынке удобрений!

💼 Акции ФосАгро есть в моём портфеле, и я пока не планируют их продавать. А вот с бумагами КуйбышевАзота у меня пока как-то не сложилось, но если вдруг мне их нальют в стакане по 300+ рублей, то я не откажусь от их покупки.

#PHOR #KAZT

{kind=link}

🙈 То, что сейчас происходит с ценами на европейском рынке газа, назвать «ралли» даже язык не поворачивается. Это какой-то экспоненциальный безостановочный рост, дополнительно подогреваемый мировым энергетическим кризисом.

📈 Судите сами: только сегодня рост цен на европейский газ по сравнению с вчерашним закрытием составляет уже больше чем на 40%, вплотную приблизившись к $2000 за тысячу кубометров!! А ведь всего пару-тройку недель назад цифры были ещё трёхзначными!

🕺Российский фондовый рынок на этом фоне чувствует себя просто прекрасно, Газпром с позиции силы смело может диктовать (и уже диктует) свои условия, да и нефть упорно ползёт вверх, пытаясь закрепиться выше $80 за баррель. Моё мнение и мою обновлённую стратегию на осень-зиму подписчики премиум-канала прекрасно знают, но сейчас речь пойдёт о другом.

🤔 Весь этот беспредельный рост цен создаёт риски развития инфляционной спирали, ведь такой скачок цен неминуемо перекладывается на другие отрасли. Вот громкие заголовки подобных новостей:

✔️ Германский производитель аммиака SKW Stickstoffwerke Piesteritz GmbH, который потребляет 640 гигаватт-часов природного газа в год (объём, необходимый для обеспечения примерно 50 тыс. домохозяйств) сообщил, что сократит производство на 20% из-за растущих цен на газ.

"Больше нет смысла производить аммиак при таком уровне цен. Нам грозит полная остановка производства, если правительство не вмешается", - комментирует это решение СЕО компании Петр Цингр.

✔️ В Великобритании объединение, включающее энергозатратные производства - Energy Intensive Users Group (EIUG), обратилось к правительству страны с просьбой принять чрезвычайные меры для нивелирования растущих цен. В противном случае предприятиям придётся закрыться уже этой зимой, предупредили представители EIUG.

✔️ В прошлом месяце американский производитель удобрений CF Industries Holding Inc. остановил работу на двух заводах в Великобритании, сославшись на высокие цены на газ.

✔️ Австрийская и норвежская химические компании Borealis AG и Yara International ASA также приняли решение сократить объёмы выпуска.

❓Чем это грозит?

1️⃣ Остановка и сокращение промпроизводства могут подорвать экономический рост и значительно сократить рабочие места.

2️⃣ Закрытие предприятий химической отрасли окажет влияние и на другие сектора промышленности. Например, на сельское хозяйство, что увеличит давление на ценообразование и приведёт к ускорению инфляции.

3️⃣ Ситуация может усугубиться, если кризис перейдёт от ценового шока к дефициту. Тогда ещё большему количеству предприятий придётся вынужденно закрыться.

😁 Что ж, братья-европейцы! Придётся на время вам подзабыть про свои ВИЭ-принципы и задуматься о наращивании поставок энергетического угля (или дров?) из России, дабы и зиму благополучно перезимовать, и экономику свою хоть как-то поддержать в трудную минуту. А про чистую энергию и ESG-стандарты давайте весной уже вспоминать, когда минует…

📈 Судите сами: только сегодня рост цен на европейский газ по сравнению с вчерашним закрытием составляет уже больше чем на 40%, вплотную приблизившись к $2000 за тысячу кубометров!! А ведь всего пару-тройку недель назад цифры были ещё трёхзначными!

🕺Российский фондовый рынок на этом фоне чувствует себя просто прекрасно, Газпром с позиции силы смело может диктовать (и уже диктует) свои условия, да и нефть упорно ползёт вверх, пытаясь закрепиться выше $80 за баррель. Моё мнение и мою обновлённую стратегию на осень-зиму подписчики премиум-канала прекрасно знают, но сейчас речь пойдёт о другом.

🤔 Весь этот беспредельный рост цен создаёт риски развития инфляционной спирали, ведь такой скачок цен неминуемо перекладывается на другие отрасли. Вот громкие заголовки подобных новостей:

✔️ Германский производитель аммиака SKW Stickstoffwerke Piesteritz GmbH, который потребляет 640 гигаватт-часов природного газа в год (объём, необходимый для обеспечения примерно 50 тыс. домохозяйств) сообщил, что сократит производство на 20% из-за растущих цен на газ.

"Больше нет смысла производить аммиак при таком уровне цен. Нам грозит полная остановка производства, если правительство не вмешается", - комментирует это решение СЕО компании Петр Цингр.

✔️ В Великобритании объединение, включающее энергозатратные производства - Energy Intensive Users Group (EIUG), обратилось к правительству страны с просьбой принять чрезвычайные меры для нивелирования растущих цен. В противном случае предприятиям придётся закрыться уже этой зимой, предупредили представители EIUG.

✔️ В прошлом месяце американский производитель удобрений CF Industries Holding Inc. остановил работу на двух заводах в Великобритании, сославшись на высокие цены на газ.

✔️ Австрийская и норвежская химические компании Borealis AG и Yara International ASA также приняли решение сократить объёмы выпуска.

❓Чем это грозит?

1️⃣ Остановка и сокращение промпроизводства могут подорвать экономический рост и значительно сократить рабочие места.

2️⃣ Закрытие предприятий химической отрасли окажет влияние и на другие сектора промышленности. Например, на сельское хозяйство, что увеличит давление на ценообразование и приведёт к ускорению инфляции.

3️⃣ Ситуация может усугубиться, если кризис перейдёт от ценового шока к дефициту. Тогда ещё большему количеству предприятий придётся вынужденно закрыться.

😁 Что ж, братья-европейцы! Придётся на время вам подзабыть про свои ВИЭ-принципы и задуматься о наращивании поставок энергетического угля (или дров?) из России, дабы и зиму благополучно перезимовать, и экономику свою хоть как-то поддержать в трудную минуту. А про чистую энергию и ESG-стандарты давайте весной уже вспоминать, когда минует…

YouTube

Путин Дровами топить будете?

635 likes, 133 comments. "Путин Дровами топить будете?"

📈 Вчерашняя истерия на газовом рынке не прошла бесследно: 5 октября 2021 года стал рекордным в этом году по объёму торгов акциями на Московской бирже. Было заключено около 3 млн сделок на общую сумму в 215 млрд рублей.

В топ-5 российских акций по объёмам вчерашних торгов попали:

1️⃣ Газпром

2️⃣ Сбербанк

3️⃣ Лукойл

4️⃣ Роснефть

5️⃣ ГМК Норникель

🤦♂️ Эйфория в первой половине дня, на фоне неуправляемого роста цен на газ и позитивной динамики нефтяных котировок сменилась столь же стремительной коррекций сразу же после обеда, когда Владимир Путин в рамках состоявшегося масштабного обсуждения ТЭК с профильными министерствами и ведомствами своими словесными интервенциями сумел успокоить рынки. Настолько, что европейские цены на газ, почти достигнув отметки в $2000 за тысячу кубометров за пару часов откатились до $1200-$1300 - вдумайтесь только!!

Почти наверняка в этой рыночной чехарде кто-то словил маржин-коллы (причём как в том, так и в том направлении), кто-то из особенно активных игроков понёс заметные потери, а единицы из трейдеров даже смогли заработать. Другое дело инвесторы (т.е. мы): не суетимся, в большие плечи не залезаем, стараемся не шортить от греха подальше и в спокойном темпе инвестируем, думаем, рассуждаем. Мы же не хотим проиграть, верно?

🏝 Подобные дни чётко указывают на преимущества консервативных инвестиционных стратегий, которые позволяют сохранять здоровье, а главное счёт! В то время как активные трейдеры больше рискуют (внушая себе, что потенциально могут и больше заработать), гробят своё драгоценное здоровье в этой жёсткой волатильности и лишь добавляют себе ранних седых волос!

Любите, инвестируйте и живите в кайф, друзья! А всю эту нервотрёпку оставьте спекулянтам - они топливо для нашего роста!

В топ-5 российских акций по объёмам вчерашних торгов попали:

1️⃣ Газпром

2️⃣ Сбербанк

3️⃣ Лукойл

4️⃣ Роснефть

5️⃣ ГМК Норникель

🤦♂️ Эйфория в первой половине дня, на фоне неуправляемого роста цен на газ и позитивной динамики нефтяных котировок сменилась столь же стремительной коррекций сразу же после обеда, когда Владимир Путин в рамках состоявшегося масштабного обсуждения ТЭК с профильными министерствами и ведомствами своими словесными интервенциями сумел успокоить рынки. Настолько, что европейские цены на газ, почти достигнув отметки в $2000 за тысячу кубометров за пару часов откатились до $1200-$1300 - вдумайтесь только!!

Почти наверняка в этой рыночной чехарде кто-то словил маржин-коллы (причём как в том, так и в том направлении), кто-то из особенно активных игроков понёс заметные потери, а единицы из трейдеров даже смогли заработать. Другое дело инвесторы (т.е. мы): не суетимся, в большие плечи не залезаем, стараемся не шортить от греха подальше и в спокойном темпе инвестируем, думаем, рассуждаем. Мы же не хотим проиграть, верно?

🏝 Подобные дни чётко указывают на преимущества консервативных инвестиционных стратегий, которые позволяют сохранять здоровье, а главное счёт! В то время как активные трейдеры больше рискуют (внушая себе, что потенциально могут и больше заработать), гробят своё драгоценное здоровье в этой жёсткой волатильности и лишь добавляют себе ранних седых волос!

Любите, инвестируйте и живите в кайф, друзья! А всю эту нервотрёпку оставьте спекулянтам - они топливо для нашего роста!

{kind=link}

📣 Глава департамента денежно-кредитной политики Центробанка России Кирилл Тремасов дал интересное интервью «Известиям», основные тезисы которого я предлагаю вашему вниманию:

✔️ Рост ключевой ставки оказывает влияние на экономику с временным лагом на 3-6 кварталов.

✔️ Сворачивание стимулов со стороны ФРС США – это фактор риска для экономики России. В прошлом такие меры приводили к оттоку капитала, волатильности рынка акций.

✔️ В потребительском кредитовании сохраняются высокие темпы роста – этот фактор беспокоит ЦБ. В следующем году темпы потребительского кредитования и ипотеки будут ниже, чем в текущем.

✔️ На данный момент не видно признаков разворота инфляции, поэтому рано говорить, что цикл повышения ключевой ставки завершён.

✔️ Дефицит предложения товаров на мировом рынке из-за проблем с логистикой способствует росту инфляции во всем мире, однако в некоторых отраслях производители могли бы увеличить выпуск продукции, но не желают этого делать и наслаждаются высокими ценами.

✔️ Динамика рубля сейчас оказывает нейтральное влияние на инфляцию.

👉 Годовые ОФЗ, которые хорошо коррелируют с ключевой ставкой ЦБ, сейчас торгуются с доходностью 7,37%. Таким образом, на ближайшем заседании ЦБ 22 октября следует ожидать повышения ключевой ставки минимум на 0,5%, что может охладить пыл спекулянтов, которые в последние дни сильно «разогнали» вверх отечественный фондовый рынок.

#MACRO

✔️ Рост ключевой ставки оказывает влияние на экономику с временным лагом на 3-6 кварталов.

✔️ Сворачивание стимулов со стороны ФРС США – это фактор риска для экономики России. В прошлом такие меры приводили к оттоку капитала, волатильности рынка акций.

✔️ В потребительском кредитовании сохраняются высокие темпы роста – этот фактор беспокоит ЦБ. В следующем году темпы потребительского кредитования и ипотеки будут ниже, чем в текущем.

✔️ На данный момент не видно признаков разворота инфляции, поэтому рано говорить, что цикл повышения ключевой ставки завершён.

✔️ Дефицит предложения товаров на мировом рынке из-за проблем с логистикой способствует росту инфляции во всем мире, однако в некоторых отраслях производители могли бы увеличить выпуск продукции, но не желают этого делать и наслаждаются высокими ценами.

✔️ Динамика рубля сейчас оказывает нейтральное влияние на инфляцию.

👉 Годовые ОФЗ, которые хорошо коррелируют с ключевой ставкой ЦБ, сейчас торгуются с доходностью 7,37%. Таким образом, на ближайшем заседании ЦБ 22 октября следует ожидать повышения ключевой ставки минимум на 0,5%, что может охладить пыл спекулянтов, которые в последние дни сильно «разогнали» вверх отечественный фондовый рынок.

#MACRO

Известия

«Пересмотр прогноза по инфляции в сторону повышения высоко вероятен»

Директор департамента денежно-кредитной политики Центробанка Кирилл Тремасов — о росте цен и рисках наступления глобального финансового кризиса

Друзья!

📊 Категорически рекомендую вам принять участие в масштабном исследовании IRRussia, главной целью которого является мониторинг и анализ трендов при коммуникации с инвесторами. Автором данного исследования является студия визуальных коммуникаций PRESIUM - та самая, которая участвует в разработке презентаций для компаний рейтинга РБК-500, создаёт материалы для IPO, ГОСА и Дня инвестора у многих публичных компаний (среди клиентов – Beluga, МВидео-Эльдорадо, Интер РАО, ВТБ и ряд других).

❓Что это вам даст?

Ответив на предложенный ряд весьма интересных вопросов и потратив на это всего несколько минут, вы совершенно бесплатно получите результаты исследования на свою электронную почту и узнаете свой психотип инвестора. И можете быть уверены, что эта информация окажется очень полезной для вас, т.к. вы чётко увидите свои сильные и слабые стороны, и (я очень надеюсь) на практике убедитесь, что инвестиции - это действительно ваш козырь! Или вы всё-таки спекулянт?

👉 В общем, не поленитесь, поучаствуйте! Ребята действительно альтруисты и делают это для всех нас на своём голом энтузиазме!

📊 Категорически рекомендую вам принять участие в масштабном исследовании IRRussia, главной целью которого является мониторинг и анализ трендов при коммуникации с инвесторами. Автором данного исследования является студия визуальных коммуникаций PRESIUM - та самая, которая участвует в разработке презентаций для компаний рейтинга РБК-500, создаёт материалы для IPO, ГОСА и Дня инвестора у многих публичных компаний (среди клиентов – Beluga, МВидео-Эльдорадо, Интер РАО, ВТБ и ряд других).

❓Что это вам даст?

Ответив на предложенный ряд весьма интересных вопросов и потратив на это всего несколько минут, вы совершенно бесплатно получите результаты исследования на свою электронную почту и узнаете свой психотип инвестора. И можете быть уверены, что эта информация окажется очень полезной для вас, т.к. вы чётко увидите свои сильные и слабые стороны, и (я очень надеюсь) на практике убедитесь, что инвестиции - это действительно ваш козырь! Или вы всё-таки спекулянт?

👉 В общем, не поленитесь, поучаствуйте! Ребята действительно альтруисты и делают это для всех нас на своём голом энтузиазме!

{kind=link}

🏛 Сбербанк отчитался по РСБУ за 9 месяцев 2021 года, сообщив о росте чистой прибыли за этот период на 67,4% (г/г) до 936,6 млрд руб.

Предлагаю заглянуть в бухгалтерскую отчётность, пробежаться по основным моментам в ней и прикинуть вместе с вами ожидаемый размер дивидендов и потенциальную ДД за 2021 год.

#SBER

Предлагаю заглянуть в бухгалтерскую отчётность, пробежаться по основным моментам в ней и прикинуть вместе с вами ожидаемый размер дивидендов и потенциальную ДД за 2021 год.

#SBER

Teletype

Сбербанк отчитался по РСБУ за 9m2021

🏛 Сбербанк отчитался по РСБУ за 9 месяцев 2021 года, сообщив о росте чистой прибыли за этот период на 67,4% (г/г) до 936,6 млрд рублей:

🤔 Надо признать, что порой участие в телеконференциях, приуроченных к публикации квартальных финансовых результатов компаний, оказывается очень даже полезным для акционеров, с точки зрения получения важной корпоративной информации из первых уст!

📈 Вот взять хотя бы Фосагро. Да, ралли последних недель в акциях компании по большей части связано с лихорадкой на европейском газовом рынке, когда экспоненциально выросшие цены на газ поставили в очень уязвимое положение европейских производителей удобрений и ряд других энергозатратных производств, в то время как в России природный газ для предприятий поставляется через Газпром по ранее фиксированным низким ценам, в рамках долгосрочных контрактов.

Но вспомните только, каких больших трудов стоило удержать всю позицию по Фосагро в своём инвестиционном портфеле? Не знаю как у вас, но в моём случае особенно большой соблазн серьёзно сократить позицию был минувшим летом, когда котировки акций компании впервые в истории смогли преодолеть отметку в 5000 рублей, а тут ещё и инициативы Белоусова подоспели как нельзя кстати, оказывая дополнительное психологическое давление на всех нас.

👨🏻💻 А потом была мощная финансовая отчётность за 6m2021, а вместе с ней и комментарии топ-менеджмента, которые лично для меня стали ключевые при принятии окончательного решения "крепко держать" бумаги Фосагро и никому их не отдавать. Резюме тогда было следующим:

"В целом мы видим много поддерживающих факторов в ближайшие кварталы для нашей отрасли и для фосфатных удобрений в частности. Третий квартал, мы полагаем, будет очень сильным, по крайней мере в сравнении с прошлым годом".

👉 Тут конечно важным моментом является ещё и доверие к топ-менеджменту, но в случае с Фосагро, акционером которой я являюсь уже на протяжении многих лет, это доверие в моих глазах пока непоколебимо. А потому я планирую и дальше держать эти бумаги, с нетерпением жду операционных и финансовых результатов за 9m2021, ну и естественно очередные дивидендные рекомендации!

Ну а чтобы уверенность в компании не покидала и вас - предлагаю ещё раз окунуться в сильные полугодовые результаты Фосагро, которые летом я подготовил для своих премиум-подписчиков, но теперь самое время вдохновить всех тех, кто ещё так и не решился вступить в наши дружные ряды: https://teletype.in/@invest_or_lost/yLhzqAyH8Cb

Хороших выходных, друзья! Всё будет хорошо, я проверял!

#PHOR

📈 Вот взять хотя бы Фосагро. Да, ралли последних недель в акциях компании по большей части связано с лихорадкой на европейском газовом рынке, когда экспоненциально выросшие цены на газ поставили в очень уязвимое положение европейских производителей удобрений и ряд других энергозатратных производств, в то время как в России природный газ для предприятий поставляется через Газпром по ранее фиксированным низким ценам, в рамках долгосрочных контрактов.

Но вспомните только, каких больших трудов стоило удержать всю позицию по Фосагро в своём инвестиционном портфеле? Не знаю как у вас, но в моём случае особенно большой соблазн серьёзно сократить позицию был минувшим летом, когда котировки акций компании впервые в истории смогли преодолеть отметку в 5000 рублей, а тут ещё и инициативы Белоусова подоспели как нельзя кстати, оказывая дополнительное психологическое давление на всех нас.

👨🏻💻 А потом была мощная финансовая отчётность за 6m2021, а вместе с ней и комментарии топ-менеджмента, которые лично для меня стали ключевые при принятии окончательного решения "крепко держать" бумаги Фосагро и никому их не отдавать. Резюме тогда было следующим:

"В целом мы видим много поддерживающих факторов в ближайшие кварталы для нашей отрасли и для фосфатных удобрений в частности. Третий квартал, мы полагаем, будет очень сильным, по крайней мере в сравнении с прошлым годом".

👉 Тут конечно важным моментом является ещё и доверие к топ-менеджменту, но в случае с Фосагро, акционером которой я являюсь уже на протяжении многих лет, это доверие в моих глазах пока непоколебимо. А потому я планирую и дальше держать эти бумаги, с нетерпением жду операционных и финансовых результатов за 9m2021, ну и естественно очередные дивидендные рекомендации!

Ну а чтобы уверенность в компании не покидала и вас - предлагаю ещё раз окунуться в сильные полугодовые результаты Фосагро, которые летом я подготовил для своих премиум-подписчиков, но теперь самое время вдохновить всех тех, кто ещё так и не решился вступить в наши дружные ряды: https://teletype.in/@invest_or_lost/yLhzqAyH8Cb

Хороших выходных, друзья! Всё будет хорошо, я проверял!

#PHOR

Teletype

Фосагро: прекрасная отчётность, рекордные дивиденды, оптимистичные прогнозы

🧮 Фосагро накануне представила сильные финансовые результаты за 2 кв. 2021 года, которые с одной стороны были весьма ожидаемыми...

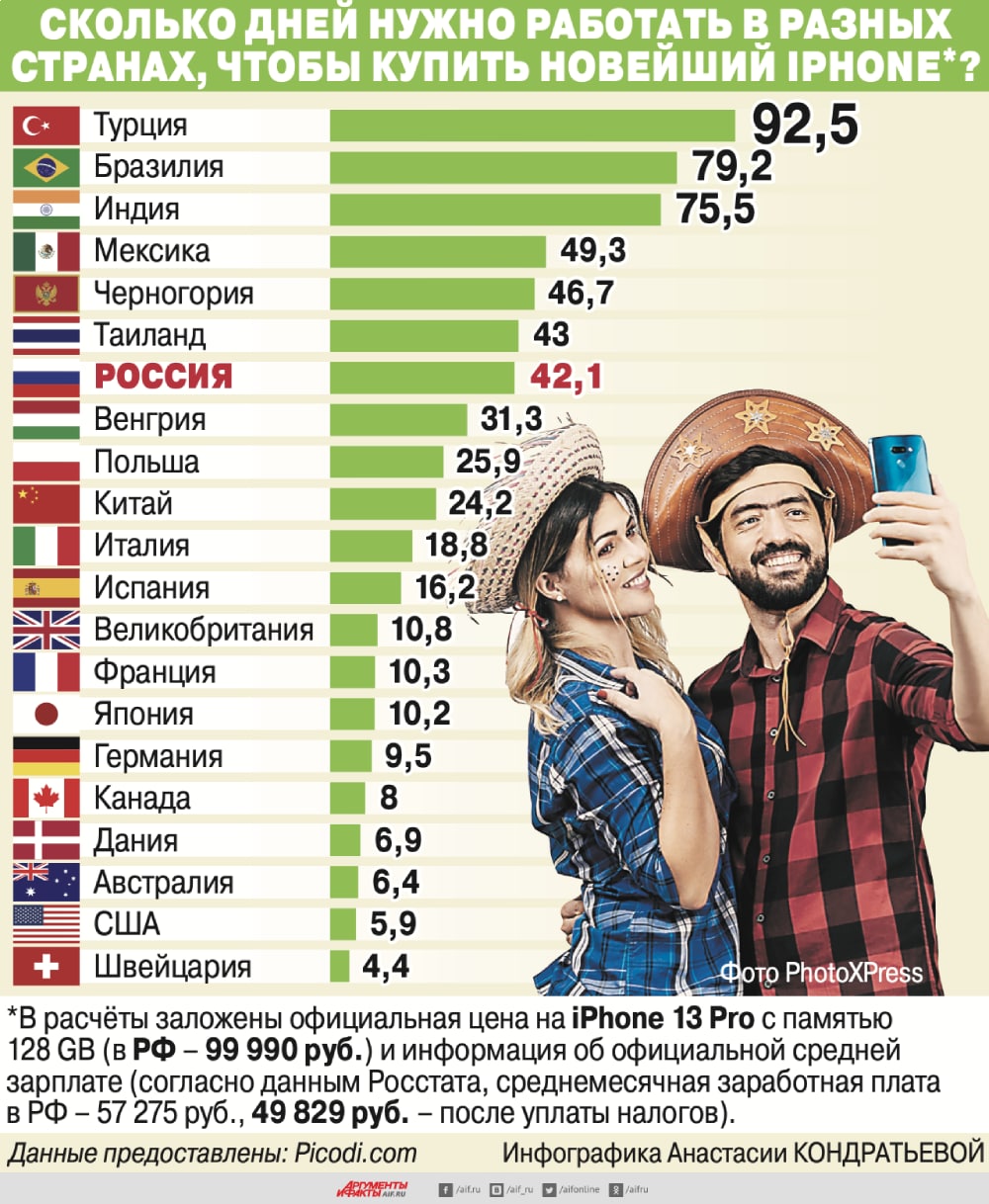

XXI век - век потребительства, это факт!

📲 Если ещё пару-тройку десятков лет назад высчитывали, сколько булок хлеба или килограмм мяса может позволить себе купить человек на зарплату, то сейчас всё измеряется в айфонах!

Нет, если вы можете позволить себе очередную новинку от Apple - пожалуйста, тут вопросов нет, вы заслужили её. Но если же ради этой покупки вам придётся потратить деньги, отложенные тяжёлым трудом за год или два (я уже молчу о покупке в кредит) - задумайтесь, нужно ли вам это?

С точки зрения пользы я практически не сомневаюсь, что на данном этапе жизненного пути вам вполне подойдёт Xiaomi, Huawei или Meizu за 15-20 тысяч рублей, который будет выполнять те же функции. А оставшуюся сумму вы знаете куда направить - конечно же на инвестиции! С чего-то же надо начинать. И чем раньше вы поймёте это, тем больше сэкономите денег и нервов в будущем.

Статус? Безусловно, к категории обеспеченных людей в случае с дорогим айфоном это возможно как-то применимо, но если вы вынуждены ради покупки айфона сидеть на макаронах с тушёнкой - о каком статусе может идти речь? Это прям как купить дорогую шубу и ездить в ней в маршрутках, согнувшись в три погибели - так себе идея.

Извините, что в понедельник утром загружаю вас философией, но эта картинка со свежей статистикой меня прям вдохновила на поток мыслей. Надеюсь, хоть для кого-то из вас этот пост окажется действительно полезным, и вы сможете правильно переоценить свои ценности.

#без_хэштега

📲 Если ещё пару-тройку десятков лет назад высчитывали, сколько булок хлеба или килограмм мяса может позволить себе купить человек на зарплату, то сейчас всё измеряется в айфонах!

Нет, если вы можете позволить себе очередную новинку от Apple - пожалуйста, тут вопросов нет, вы заслужили её. Но если же ради этой покупки вам придётся потратить деньги, отложенные тяжёлым трудом за год или два (я уже молчу о покупке в кредит) - задумайтесь, нужно ли вам это?

С точки зрения пользы я практически не сомневаюсь, что на данном этапе жизненного пути вам вполне подойдёт Xiaomi, Huawei или Meizu за 15-20 тысяч рублей, который будет выполнять те же функции. А оставшуюся сумму вы знаете куда направить - конечно же на инвестиции! С чего-то же надо начинать. И чем раньше вы поймёте это, тем больше сэкономите денег и нервов в будущем.

Статус? Безусловно, к категории обеспеченных людей в случае с дорогим айфоном это возможно как-то применимо, но если вы вынуждены ради покупки айфона сидеть на макаронах с тушёнкой - о каком статусе может идти речь? Это прям как купить дорогую шубу и ездить в ней в маршрутках, согнувшись в три погибели - так себе идея.

Извините, что в понедельник утром загружаю вас философией, но эта картинка со свежей статистикой меня прям вдохновила на поток мыслей. Надеюсь, хоть для кого-то из вас этот пост окажется действительно полезным, и вы сможете правильно переоценить свои ценности.

#без_хэштега

{kind=link}

❓Знаете почему нужно посещать организованные публичными эмитентами в режиме онлайн мероприятия, будь то конференция или день инвестора?

❗️Потому что на них можно получить очень полезную информацию как о самой представленной компании, так и о конъюнктуре рынка с прогнозами на будущее.

🛳 Взять хотя бы состоявшийся на днях День инвестора Совкомфлота, в котором помимо всего проего топ-менеджмент компании прямым текстом дал понять, что "лучший источник данных по танкерным ставкам – это Baltic Exchange".

Я давно хотел чётко и однозначно понимать, на какой из индексов нужно ориентироваться при оценке перспектив компании, и теперь этот гештальт благополучно закрыт.

P.S. Кстати, обратите внимание как котировки акций радостно начали расти в четверг - в тот самый день, когда состоялся день инвестора. Сегодня подготовим отдельный пост на эту тему и завтра опубликуем.

#FLOT

❗️Потому что на них можно получить очень полезную информацию как о самой представленной компании, так и о конъюнктуре рынка с прогнозами на будущее.

🛳 Взять хотя бы состоявшийся на днях День инвестора Совкомфлота, в котором помимо всего проего топ-менеджмент компании прямым текстом дал понять, что "лучший источник данных по танкерным ставкам – это Baltic Exchange".

Я давно хотел чётко и однозначно понимать, на какой из индексов нужно ориентироваться при оценке перспектив компании, и теперь этот гештальт благополучно закрыт.

P.S. Кстати, обратите внимание как котировки акций радостно начали расти в четверг - в тот самый день, когда состоялся день инвестора. Сегодня подготовим отдельный пост на эту тему и завтра опубликуем.

#FLOT

{kind=link}

🏗 Группа «Самолёт» представила операционные результаты за 9 мес. 2021 года.

📈 Выручка с января по сентябрь увеличилась на 90% (г/г) до 78 млрд руб., благодаря как росту средней цены реализации, так и увеличению объема продаж недвижимости. Разумеется, на фоне весьма позитивной конъюнктуры на отечественном рынке недвижимости, действующей на протяжении первого полугодия льготной ипотеки (по старым правилам) и низких ставок.

📈 Продажи жилья выросли за этот период на 44% (г/г) до 505,5 тыс. кв.м. Компания ввела в эксплуатацию ряд жилых комплексов в нескольких километрах от МКАД.

В отчётном периоде был реализован сервис «Level-up», позволяющий клиентам обменять свою квартиру в Санкт-Петербурге на квартиру в Москве или Московской области и наоборот.

👨💼 «По результатам текущего года мы планируем нарастить объем продаж до более чем 700 тыс. кв. м и 100 млрд руб. Стратегия стремительного роста, постоянное развитие бизнеса и совершенствование корпоративного управления находят отражение во все новых достижениях компании», - поведал Финансовый директор, член правления группы «Самолет» Андрей Пахоменков.

📣 Кстати говоря, Андрей Пахоменков на этой неделе выступал на онлайн-конференции Газпромбанка, основные тезисы которой я предлагаю вашему вниманию:

🔸 По итогам года показатель EBITDA ожидается на уровне 24 млрд руб. По итогам будущего года ожидается рост до 60 млрд руб., за счёт масштабирования бизнеса в Москве и Московской области.

🔸 Столь сильный рост EBITDA основывается исключительно на эффекте реализации новой недвижимости. Менеджмент в своих прогнозах не ждёт роста цен на жилье - рынок сейчас сбалансирован.

🔸 В Московской области объём предложения сейчас находится на минимуме за последние 6 лет, что не позволяет рассчитывать на сильное падение цен на недвижимость.

🔸 Стратегическая цель – стать №1 в отрасли!

👉 У Группы Самолет амбициозные планы. Однако я пока нахожусь в стороне от этой инвестиционной истории, поскольку акции компании с начала года подорожали на 421%, а сразу после IPO, когда ценники были куда более адекватные, я как-то обошёл эту историю стороной. На мой взгляд, в ближайшее время мы можем увидеть сильную коррекцию в бумагах, на фоне всех тех рисков, которые мы сейчас наблюдаем на горизонте.

#SMLT

📈 Выручка с января по сентябрь увеличилась на 90% (г/г) до 78 млрд руб., благодаря как росту средней цены реализации, так и увеличению объема продаж недвижимости. Разумеется, на фоне весьма позитивной конъюнктуры на отечественном рынке недвижимости, действующей на протяжении первого полугодия льготной ипотеки (по старым правилам) и низких ставок.

📈 Продажи жилья выросли за этот период на 44% (г/г) до 505,5 тыс. кв.м. Компания ввела в эксплуатацию ряд жилых комплексов в нескольких километрах от МКАД.

В отчётном периоде был реализован сервис «Level-up», позволяющий клиентам обменять свою квартиру в Санкт-Петербурге на квартиру в Москве или Московской области и наоборот.

👨💼 «По результатам текущего года мы планируем нарастить объем продаж до более чем 700 тыс. кв. м и 100 млрд руб. Стратегия стремительного роста, постоянное развитие бизнеса и совершенствование корпоративного управления находят отражение во все новых достижениях компании», - поведал Финансовый директор, член правления группы «Самолет» Андрей Пахоменков.

📣 Кстати говоря, Андрей Пахоменков на этой неделе выступал на онлайн-конференции Газпромбанка, основные тезисы которой я предлагаю вашему вниманию:

🔸 По итогам года показатель EBITDA ожидается на уровне 24 млрд руб. По итогам будущего года ожидается рост до 60 млрд руб., за счёт масштабирования бизнеса в Москве и Московской области.

🔸 Столь сильный рост EBITDA основывается исключительно на эффекте реализации новой недвижимости. Менеджмент в своих прогнозах не ждёт роста цен на жилье - рынок сейчас сбалансирован.

🔸 В Московской области объём предложения сейчас находится на минимуме за последние 6 лет, что не позволяет рассчитывать на сильное падение цен на недвижимость.

🔸 Стратегическая цель – стать №1 в отрасли!

👉 У Группы Самолет амбициозные планы. Однако я пока нахожусь в стороне от этой инвестиционной истории, поскольку акции компании с начала года подорожали на 421%, а сразу после IPO, когда ценники были куда более адекватные, я как-то обошёл эту историю стороной. На мой взгляд, в ближайшее время мы можем увидеть сильную коррекцию в бумагах, на фоне всех тех рисков, которые мы сейчас наблюдаем на горизонте.

#SMLT

{kind=link}

📣 Группа «Ренессанс страхование» накануне анонсировала параметры предстоящего IPO.

Ценовой диапазон установлен на уровне от 120 до 135 рублей за обыкновенную акцию, что соответствует рыночной капитализации страховщика в размере от 67,2 млрд до 73,3 млрд руб.

🗓 Компания подаст заявку на допуск к торгам на Московской бирже с тикером #RENI 20 октября или «в районе этой даты».

👨💼 «Мы убеждены, что «Ренессанс страхование» обладает высокой привлекательностью для широкого круга инвесторов как цифровой инноватор на динамично растущем рынке с позитивными долгосрочными прогнозами», - поведал Президент и Председатель Совета директоров Борис Йордан.

🧮 Поскольку страховщики относятся к финансовой отрасли, то такие компании принято оценивать по мультипликатору P/BV. Предлагаю прикинуть "на коленках": рентабельность капитала по итогам последних 12 месяцев, по состоянию на 30 июня 2021 года, составила 14,3%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку этого мультипликатора на уровне P/BV=0,98х.

❗️Если IPO будет проходить пусть даже по нижней границе ценового диапазона 67,2 млрд, то это предполагает мультипликатор P/BV=2,1х. Таким образом, ценник на IPO будет завышенным, что в целом логично, учитывая высокий оптимизм на финансовых рынках.

👉 На мой взгляд, мы можем увидеть повторение ситуации с IPO Fix Price, когда ценник при размещении также был высокий, после чего акции упали на 25% за четыре месяца.

Ценовой диапазон установлен на уровне от 120 до 135 рублей за обыкновенную акцию, что соответствует рыночной капитализации страховщика в размере от 67,2 млрд до 73,3 млрд руб.

🗓 Компания подаст заявку на допуск к торгам на Московской бирже с тикером #RENI 20 октября или «в районе этой даты».

👨💼 «Мы убеждены, что «Ренессанс страхование» обладает высокой привлекательностью для широкого круга инвесторов как цифровой инноватор на динамично растущем рынке с позитивными долгосрочными прогнозами», - поведал Президент и Председатель Совета директоров Борис Йордан.

🧮 Поскольку страховщики относятся к финансовой отрасли, то такие компании принято оценивать по мультипликатору P/BV. Предлагаю прикинуть "на коленках": рентабельность капитала по итогам последних 12 месяцев, по состоянию на 30 июня 2021 года, составила 14,3%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку этого мультипликатора на уровне P/BV=0,98х.

❗️Если IPO будет проходить пусть даже по нижней границе ценового диапазона 67,2 млрд, то это предполагает мультипликатор P/BV=2,1х. Таким образом, ценник на IPO будет завышенным, что в целом логично, учитывая высокий оптимизм на финансовых рынках.

👉 На мой взгляд, мы можем увидеть повторение ситуации с IPO Fix Price, когда ценник при размещении также был высокий, после чего акции упали на 25% за четыре месяца.

{kind=link}

Mail ru сменил ориентацию

🙈 Сегодня Mail ru сообщила о громком ребрендинге, который будет проводиться постепенно, хотя часть проектов уже сейчас получили новые названия.

Но самое главное - сменился и логотип Mail ru: теперь фирменным знаком всей компании станет аббревиатура VK. Кто ещё кого съел в итоге?))

«Единый бренд компании подчеркнет все возможности, которые даёт наша экосистема: общение и игры, образование, доставка лекарств и продуктов, такси, каршеринг и онлайн-покупки, все возможности для бизнеса и многое другое», — приводятся в сообщении слова гендиректора компании Бориса Добродеева.

На мой взгляд, от перемены мест слагаемых сумма не изменится, а название корабля хоть и является важным моментом, но всё же не самым определяющим. Куда важнее технические характеристики судна, его мореходные качества и высокая живучесть. А вот в высокой степени живучести, например, социальной сети ВК лично я очень не уверен.

Да, игровое направление у Mail ru активно развивается, экосистема как-то пытается выстраиваться. Но ощущение, что всё это происходит механически и по инерции, без какого-то огонька что ли.

Может, действительно назрела необходимость в ребрендинге? Согласитесь, ведь Яндекс.Навигатор, Яндекс.Еда, Яндекс.Диск, Яндекс.Деньги и множество других подобных сервисов - куда более узнаваемы, нежели "Ситидрайв", DeliveryClub, "Самокат" или "Кухня на районе", о принадлежности которых к группе Mail ru знают только самые искушённые.

Поживём-увидим как будет проходить ребрендинг, но пока Mail ru (или теперь уже VK) пусть плывёт без меня. Покупать акции группы я по-прежнему не спешу. Но по трёхзначным котировкам возможно задумаюсь стать акционером))

#MAIL

🙈 Сегодня Mail ru сообщила о громком ребрендинге, который будет проводиться постепенно, хотя часть проектов уже сейчас получили новые названия.

Но самое главное - сменился и логотип Mail ru: теперь фирменным знаком всей компании станет аббревиатура VK. Кто ещё кого съел в итоге?))

«Единый бренд компании подчеркнет все возможности, которые даёт наша экосистема: общение и игры, образование, доставка лекарств и продуктов, такси, каршеринг и онлайн-покупки, все возможности для бизнеса и многое другое», — приводятся в сообщении слова гендиректора компании Бориса Добродеева.

На мой взгляд, от перемены мест слагаемых сумма не изменится, а название корабля хоть и является важным моментом, но всё же не самым определяющим. Куда важнее технические характеристики судна, его мореходные качества и высокая живучесть. А вот в высокой степени живучести, например, социальной сети ВК лично я очень не уверен.

Да, игровое направление у Mail ru активно развивается, экосистема как-то пытается выстраиваться. Но ощущение, что всё это происходит механически и по инерции, без какого-то огонька что ли.

Может, действительно назрела необходимость в ребрендинге? Согласитесь, ведь Яндекс.Навигатор, Яндекс.Еда, Яндекс.Диск, Яндекс.Деньги и множество других подобных сервисов - куда более узнаваемы, нежели "Ситидрайв", DeliveryClub, "Самокат" или "Кухня на районе", о принадлежности которых к группе Mail ru знают только самые искушённые.

Поживём-увидим как будет проходить ребрендинг, но пока Mail ru (или теперь уже VK) пусть плывёт без меня. Покупать акции группы я по-прежнему не спешу. Но по трёхзначным котировкам возможно задумаюсь стать акционером))

{kind=link}

В одном из столичных аэропортов я недавно познакомился с основателем проекта «Агротехфарм» Ильёй Цигвинцевым. Разговорились с ним, дабы скоротать время ожидания своих рейсов, он рассказал про свой проект, ну а моё дело теперь донести эту информацию до вас и высказать свою точку зрения.

🍓🍅 Итак, «Агротехфарм» занимается производством оборудования "умных" вертикальных ферм для круглогодичного выращивания овощей, ягод и зелени, причём без земли и пестицидов! К слову, география компании на сегодняшний день не ограничивается одной лишь столицей Урала – подобные фермы для круглогодичного выращивания клубники уже построены в Тюмени и Челябинске, где ягода реализуется под брендом "Внеземное".

Рекомендую вам посмотреть видеоинтервью основателей проекта на Ютубе, который лично меня впечатлил (с участием Ильи Цигвинцева), из которого вы узнаете много чего интересного и наверняка тоже вдохновитесь этой идеей. Хотя на сегодняшний день наш любимый X5 Group уже, как оказалось, вдохновился – и приобретает клубнику для своих супермаркетов «Перекрёсток» именно в АО "Внеземное". Вот как бывает!)

🧐 Меня, как инвестора, при общении с Ильёй в первую очередь заинтересовал вопрос возможного участия в капитале компании. И, как оказалось, такая возможность есть: любой желающий может приобрести акции и стать совладельцем будущей сети вертикальных ферм «Внеземное» (минимальный порог для входа составляет 203 625 руб. за 25 акций).

"Внеземную" клубнику попробовать, к сожалению, мне не довелось, но пришлось поверить Илье, который заверил, что «вкуснее не бывает». Не случайно же, «Агротехфарм» номинирован на премию «Агроинвестор года 2021». Глядишь – и выиграет ещё эту премию или станет одним из призёров!

👉 Так что если есть желание – рассмотрите эту инвестиционную идею из сферы реального бизнеса! На мой взгляд, весьма достойный вариант для диверсификации вложений на фондовом рынке. Если заинтересовались – поглядите интервью основателей для этого воспользуйтесь чат-ботом компании и задайте вопросы лично Илье. Он человек объективный и обстоятельный – думаю, популярно всё вам разъяснит и покажет.

🍓🍅 Итак, «Агротехфарм» занимается производством оборудования "умных" вертикальных ферм для круглогодичного выращивания овощей, ягод и зелени, причём без земли и пестицидов! К слову, география компании на сегодняшний день не ограничивается одной лишь столицей Урала – подобные фермы для круглогодичного выращивания клубники уже построены в Тюмени и Челябинске, где ягода реализуется под брендом "Внеземное".

Рекомендую вам посмотреть видеоинтервью основателей проекта на Ютубе, который лично меня впечатлил (с участием Ильи Цигвинцева), из которого вы узнаете много чего интересного и наверняка тоже вдохновитесь этой идеей. Хотя на сегодняшний день наш любимый X5 Group уже, как оказалось, вдохновился – и приобретает клубнику для своих супермаркетов «Перекрёсток» именно в АО "Внеземное". Вот как бывает!)

🧐 Меня, как инвестора, при общении с Ильёй в первую очередь заинтересовал вопрос возможного участия в капитале компании. И, как оказалось, такая возможность есть: любой желающий может приобрести акции и стать совладельцем будущей сети вертикальных ферм «Внеземное» (минимальный порог для входа составляет 203 625 руб. за 25 акций).

"Внеземную" клубнику попробовать, к сожалению, мне не довелось, но пришлось поверить Илье, который заверил, что «вкуснее не бывает». Не случайно же, «Агротехфарм» номинирован на премию «Агроинвестор года 2021». Глядишь – и выиграет ещё эту премию или станет одним из призёров!

👉 Так что если есть желание – рассмотрите эту инвестиционную идею из сферы реального бизнеса! На мой взгляд, весьма достойный вариант для диверсификации вложений на фондовом рынке. Если заинтересовались – поглядите интервью основателей для этого воспользуйтесь чат-ботом компании и задайте вопросы лично Илье. Он человек объективный и обстоятельный – думаю, популярно всё вам разъяснит и покажет.

Telegram

Внеземной бот - инвестиции в сеть вертикальных ферм в РФ

Узнай больше об инвестициях в проект АО "Внеземное" сети вертикальных ферм в РФ.

🧮 НОВАТЭК накануне отчитался о своих производственных показателях за 9 мес. 2021 года.

🔸 Добыча природного газа увеличилась на 4,2% (г/г) до 59,1 млрд кубометров, благодаря эксплуатации газоконденсатных залежей Северо-Русского и Восточно-Тазовского месторождений, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

🔸 Продажи газа с января по сентябрь выросли на 2,9% (г/г) до 55,7 млрд кубометров. Столь слабый результат вызван сокращением объёма реализации СПГ на спотовом рынке.

🔸 Добыча жидких углеводородов прибавила на 2,9% (г/г) до 9,2 млн т., благодаря послаблению ограничений в рамках соглашения ОПЕК+.

🔸 Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,5% (г/г) до 14,6 млн т. Компания воспользовалось позитивной рыночной конъюнктурой и нарастила производственные мощности по выпуску нафты и газойля.

👉 Поскольку мировой энергетический кризис ещё не завершился, я продолжаю держать в своем портфеле бумаги НОВАТЭКа в расчете на сохранение высоких цен на углеводороды в ближайшие месяцы. Разумеется, не забывая при этом про частичную фиксацию прибыли, которая никогда не бывает лишней.

#NVTK

🔸 Добыча природного газа увеличилась на 4,2% (г/г) до 59,1 млрд кубометров, благодаря эксплуатации газоконденсатных залежей Северо-Русского и Восточно-Тазовского месторождений, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

🔸 Продажи газа с января по сентябрь выросли на 2,9% (г/г) до 55,7 млрд кубометров. Столь слабый результат вызван сокращением объёма реализации СПГ на спотовом рынке.

🔸 Добыча жидких углеводородов прибавила на 2,9% (г/г) до 9,2 млн т., благодаря послаблению ограничений в рамках соглашения ОПЕК+.

🔸 Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,5% (г/г) до 14,6 млн т. Компания воспользовалось позитивной рыночной конъюнктурой и нарастила производственные мощности по выпуску нафты и газойля.

👉 Поскольку мировой энергетический кризис ещё не завершился, я продолжаю держать в своем портфеле бумаги НОВАТЭКа в расчете на сохранение высоких цен на углеводороды в ближайшие месяцы. Разумеется, не забывая при этом про частичную фиксацию прибыли, которая никогда не бывает лишней.

#NVTK

{kind=link}

📣 Замглавы «РУСАЛА» Максим Полетаев в интервью «Коммерсантъ» рассказал о корпоративном конфликте в ГМК Норникеле, основные тезисы которого я предлагаю вашему вниманию:

✔️ Переговоры по продлению акционерного соглашения между «РУСАЛом» и «Интерросом» фактически заморожены.

✔️ «РУСАЛ» выступает против нового buyback, поскольку не видит целесообразности поддерживать котировки акций.

✔️ Если новое соглашение между крупнейшими акционерами не будет заключено, то не будет эффективной системы «сдерживания и противовесов», для предотвращения злоупотреблений в интересах всех стейкхолдеров «Норникеля».

✔️ «РУСАЛ» поддерживал и поддерживает расширение инвестиционной программы «Норникеля», но все проекты должны соответствовать показателям эффективности.

✔️ В интересах все акционеров «Норникеля» иметь Быстринский ГОК на балансе, однако Владимир Потанин хочет сделать из этого проекта собственную компанию.

✔️ Владимир Потанин игнорирует заседания Совета Директоров ГМК Норникель, что недопустимо для управляющего партнёра.

✔️ Показатель NetDebt/EBITDA у «Норникеля» составляет всего лишь 0,7х, и в таких условиях компания может увеличивать дивидендные выплаты, однако Владимир Потанин против такого подхода.

👉 Поскольку корпоративный конфликт открыто обсуждается в СМИ, то значит ситуация между двумя крупнейшими акционерами действительно напряженная.

❗️Фондовый рынок всегда негативно воспринимает такие ситуации. Сильно паниковать по этому поводу не следует, но учитывать эти риски необходимо в своих прогнозных моделях.

#GMKN

✔️ Переговоры по продлению акционерного соглашения между «РУСАЛом» и «Интерросом» фактически заморожены.

✔️ «РУСАЛ» выступает против нового buyback, поскольку не видит целесообразности поддерживать котировки акций.

✔️ Если новое соглашение между крупнейшими акционерами не будет заключено, то не будет эффективной системы «сдерживания и противовесов», для предотвращения злоупотреблений в интересах всех стейкхолдеров «Норникеля».

✔️ «РУСАЛ» поддерживал и поддерживает расширение инвестиционной программы «Норникеля», но все проекты должны соответствовать показателям эффективности.

✔️ В интересах все акционеров «Норникеля» иметь Быстринский ГОК на балансе, однако Владимир Потанин хочет сделать из этого проекта собственную компанию.

✔️ Владимир Потанин игнорирует заседания Совета Директоров ГМК Норникель, что недопустимо для управляющего партнёра.

✔️ Показатель NetDebt/EBITDA у «Норникеля» составляет всего лишь 0,7х, и в таких условиях компания может увеличивать дивидендные выплаты, однако Владимир Потанин против такого подхода.

👉 Поскольку корпоративный конфликт открыто обсуждается в СМИ, то значит ситуация между двумя крупнейшими акционерами действительно напряженная.

❗️Фондовый рынок всегда негативно воспринимает такие ситуации. Сильно паниковать по этому поводу не следует, но учитывать эти риски необходимо в своих прогнозных моделях.

#GMKN

Коммерсантъ

«Сейчас плохой мир»

Замглавы «Русала» Максим Полетаев об отношениях с «Интерросом»

💰 Совет директоров ЛУКОЙЛа рекомендовал промежуточные дивиденды в размере 340 руб. на акцию, что в точности совпало как с нашими ожиданиями, так и ожиданиями рынка.

🧮 Математика простая:

1️⃣ Берём полугодовой скорректированный свободный денежный поток (FCF) компании в размере 235,2 млрд рублей.

2️⃣ Вспоминаем, что согласно дивидендной политике ЛУКОЙЛа норма выплат должна быть не менее 100% от этой величины. Соответственно, нижний порог в 100% и берём за основу для расчётов.

3️⃣ Делим 235,2 млрд рублей на кол-во акций в обращении (692,87 млн шт.) и получаем заветные 340 руб. на одну акцию.

Таким образом, промежуточная полугодовая ДД по текущим котировкам оценивается на уровне 4,8%, и вместе с финальными выплатами совокупный размер дивидендов может оказаться рекордным для ЛУКОЙЛа по итогам 2021 года, как в абсолютном выражении, так и по доходности.

👉 Держу эти замечательные акции в своём инвестиционном портфеле и никому отдавать не собираюсь!

📆 Дивидендная отсечка намечена на 17 декабря 2021 года.

#LKOH

🧮 Математика простая:

1️⃣ Берём полугодовой скорректированный свободный денежный поток (FCF) компании в размере 235,2 млрд рублей.

2️⃣ Вспоминаем, что согласно дивидендной политике ЛУКОЙЛа норма выплат должна быть не менее 100% от этой величины. Соответственно, нижний порог в 100% и берём за основу для расчётов.

3️⃣ Делим 235,2 млрд рублей на кол-во акций в обращении (692,87 млн шт.) и получаем заветные 340 руб. на одну акцию.

Таким образом, промежуточная полугодовая ДД по текущим котировкам оценивается на уровне 4,8%, и вместе с финальными выплатами совокупный размер дивидендов может оказаться рекордным для ЛУКОЙЛа по итогам 2021 года, как в абсолютном выражении, так и по доходности.

👉 Держу эти замечательные акции в своём инвестиционном портфеле и никому отдавать не собираюсь!

📆 Дивидендная отсечка намечена на 17 декабря 2021 года.

#LKOH

{kind=link}

⏰ Ну что, выспались, товарищи? Тогда рассказываю!

Уже с 6 декабря 2021 года на рынке акций Московской биржи торги будут начинаться не в 10:00мск, а в 6:50мск.

Таким образом, в общей сложности торги на рынке акций будут длиться 17 часов! Никакой личной жизни...Хотя нет, мы же инвесторы, а не спекулянты, а потому на котировки достаточно смотреть пару раз в день. Это я сейчас не шучу, а говорю совершенно серьёзно. Не забывайте жить!

А если серьёзно, то за жителей Сибири и Дальнего Востока можно только порадоваться: теперь у них будет прекрасная возможность торговать в дневные часы по местному времени, а не сидеть перед терминалом на ночь глядя.

Тестирование утренней сессии на Мосбирже намечено с 13 октября. Стоп, так это уже сегодня!!

Уже с 6 декабря 2021 года на рынке акций Московской биржи торги будут начинаться не в 10:00мск, а в 6:50мск.

Таким образом, в общей сложности торги на рынке акций будут длиться 17 часов! Никакой личной жизни...Хотя нет, мы же инвесторы, а не спекулянты, а потому на котировки достаточно смотреть пару раз в день. Это я сейчас не шучу, а говорю совершенно серьёзно. Не забывайте жить!

А если серьёзно, то за жителей Сибири и Дальнего Востока можно только порадоваться: теперь у них будет прекрасная возможность торговать в дневные часы по местному времени, а не сидеть перед терминалом на ночь глядя.

Тестирование утренней сессии на Мосбирже намечено с 13 октября. Стоп, так это уже сегодня!!

{kind=link}

❌ E.ON прекратил подключать новых частных клиентов

Германский энергетический концерн E.ON, который входит в десятку крупнейших газовых поставщиков в Германии, из-за резкого взлёта цен на газ прекратил подключать новых частных клиентов. , сообщается на сайте концерна.

"К сожалению, в настоящее время мы не можем предложить вам продуктов, связанных с природным газом", - говорится на сайте компании.

Других подробностей концерн не приводит. Также как и не сообщает, когда планирует возобновить работу с новыми клиентами. В настоящее время политика заключения контрактов пересматривается, сколько времени это займёт - неизвестно.

📈 Вот вам и первые громкие отголоски экстремального роста цен на газ на спотовом рынке! Пора вам, наши уважаемые товарищи европейцы, ехать в Сибирь за дровами! Зима близится!

Германский энергетический концерн E.ON, который входит в десятку крупнейших газовых поставщиков в Германии, из-за резкого взлёта цен на газ прекратил подключать новых частных клиентов. , сообщается на сайте концерна.

"К сожалению, в настоящее время мы не можем предложить вам продуктов, связанных с природным газом", - говорится на сайте компании.

Других подробностей концерн не приводит. Также как и не сообщает, когда планирует возобновить работу с новыми клиентами. В настоящее время политика заключения контрактов пересматривается, сколько времени это займёт - неизвестно.

📈 Вот вам и первые громкие отголоски экстремального роста цен на газ на спотовом рынке! Пора вам, наши уважаемые товарищи европейцы, ехать в Сибирь за дровами! Зима близится!

{kind=link}

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸 Нефтяной картель понизил прогноз мирового спроса на нефть с 5,95 до 5,80 млн б/с. На 2022 год прогноз остаётся прежним – рост спроса на 4,2 млн б/с.

🔸 ОПЕК по-прежнему не ожидает новых локдаунов в крупнейших экономиках, считая, что высокие темпы вакцинации населения улучшат эпидемиологическую ситуацию в мире.

🔸 В 4 кв. 2021 года потребление нефти в мире практически достигнет докоронавирусного уровня.

🔸 В 3 кв. 2021 года дефицит предложения на мировом нефтяном рынке составил 2,68 млн б/с, против 1,44 млн б/с во 2 кв.

🔸 Сделка ОПЕК+ в сентябре выполнена на 114%, против 115% в августе.

🔸 Запасы нефти в странах ОСЭР сейчас на 102 млн барр. ниже пятилетнего среднего значения.

👉 Поскольку страны ОПЕК+ планируют ежемесячно увеличивать добычу нефти на 0,4 млн б/с, то в 4 кв. 2021 года на мировом рынке по-прежнему будет сохраняться дефицит предложения, что благоприятно для нефтяных цен.

А потому я продолжаю держать в инвестиционном портфеле своих героев из нефтедобытчиков и жду сильные финансовые результаты за 2021 год.

P.S. Тем более, дядя Вова вчера из телевизора сообщил, что нефть по $100 "вполне возможна".

#нефть

🔸 Нефтяной картель понизил прогноз мирового спроса на нефть с 5,95 до 5,80 млн б/с. На 2022 год прогноз остаётся прежним – рост спроса на 4,2 млн б/с.

🔸 ОПЕК по-прежнему не ожидает новых локдаунов в крупнейших экономиках, считая, что высокие темпы вакцинации населения улучшат эпидемиологическую ситуацию в мире.

🔸 В 4 кв. 2021 года потребление нефти в мире практически достигнет докоронавирусного уровня.

🔸 В 3 кв. 2021 года дефицит предложения на мировом нефтяном рынке составил 2,68 млн б/с, против 1,44 млн б/с во 2 кв.

🔸 Сделка ОПЕК+ в сентябре выполнена на 114%, против 115% в августе.

🔸 Запасы нефти в странах ОСЭР сейчас на 102 млн барр. ниже пятилетнего среднего значения.

👉 Поскольку страны ОПЕК+ планируют ежемесячно увеличивать добычу нефти на 0,4 млн б/с, то в 4 кв. 2021 года на мировом рынке по-прежнему будет сохраняться дефицит предложения, что благоприятно для нефтяных цен.

А потому я продолжаю держать в инвестиционном портфеле своих героев из нефтедобытчиков и жду сильные финансовые результаты за 2021 год.

P.S. Тем более, дядя Вова вчера из телевизора сообщил, что нефть по $100 "вполне возможна".

#нефть

{kind=link}