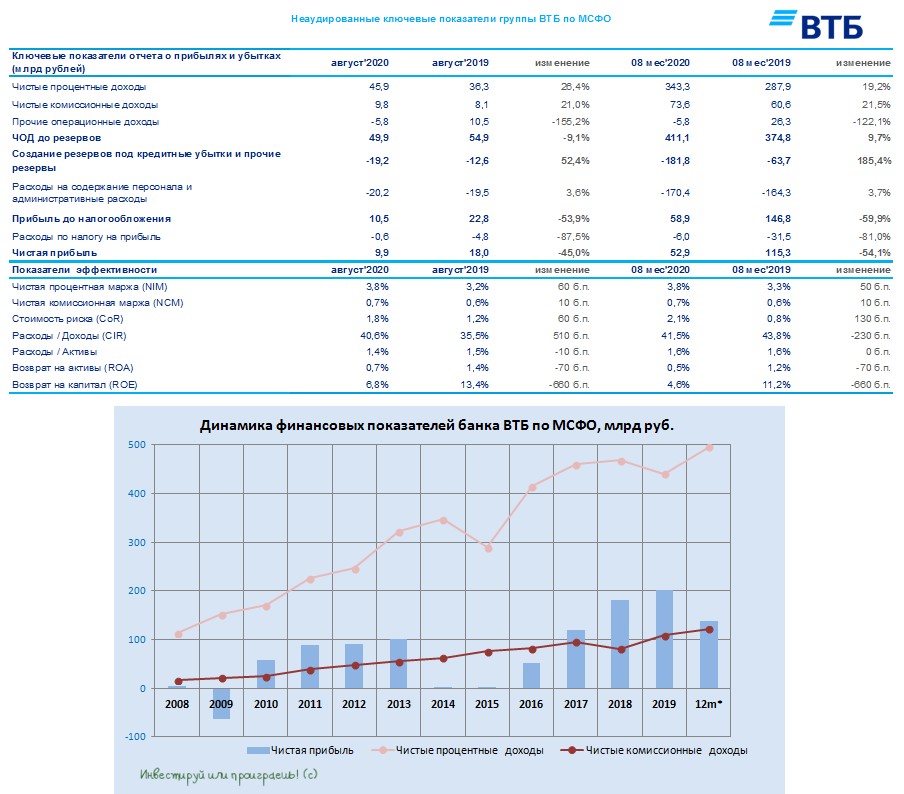

🏦 ВТБ отчитался по МСФО за 8 месяцев 2020 года.

С января по август банк заработал 52,9 млрд рублей чистой прибыли, что более чем наполовину ниже результата за аналогичный период прошлого года, при этом по сравнению с июлем, когда ВТБ смог заработать только 1,1 млрд рублей, август отметился куда более впечатляющей динамикой главного финансового показателя - на уровне почти 10 млрд рублей.

"Положительная динамика чистой прибыли в августе была обусловлена продолжением роста основных банковских доходов, на фоне стабилизации стоимости риска и умеренного роста расходов. По итогам 8 месяцев последствия пандемии оказали существенное негативное влияние на прибыльность группы, однако мы уверенно проходим период сложной рыночной ситуации, наблюдаем активный рост клиентской базы, ускоряем технологическую трансформацию и сокращаем сроки внедрения новых продуктов и сервисов", - заявил глава ВТБ Андрей Костин, чьи слова приводятся в официальном сообщении.

Самая значимая в этом году статья расходов, на создание резервов, составила 181,8 млрд рублей за январь-август и 19,2 млрд рублей в августе, увеличившись в 2,9 и 1,5 раза по сравнению с аналогичными периодами прошлого года. Собственно, во многом именно из-за этой статьи чистая прибыль всего банковского сектора и находится в течение всего 2020 года под серьёзным давлением. Любопытно, дождёмся ли мы тех светлых времён, когда эти резервы начнут распускать, благодаря чему финансовые показатели получат внушительную поддержку?

Ведь непосредственно к банковской деятельности ВТБ абсолютно никаких нареканий нет:

✅ Чистые процентные доходы составили 343,3 млрд рублей за 8 месяцев и 45,9 млрд рублей в августе, увеличившись по сравнению с аналогичными периодами прошлого года на 19,2% и 26,4% соответственно.

✅ Чистая процентная маржа составила 3,8% по итогам 8 месяцев и в августе (рост на 50 б.п. и на 60 б.п. по сравнению с аналогичными периодами прошлого года соответственно), на фоне смягчения денежно-кредитной политики и более быстрой переоценки обязательств.

✅ Чистые комиссионные доходы составили 73,6 млрд рублей за 8 месяцев (+21,5% г/г) и 9,8 млрд рублей в августе (+21% г/г), благодаря активному росту комиссий по операциям с ценными бумагами и за распространение страховых продуктов.

Совокупные средства клиентов в августе выросли на 1,1% (без учёта эффекта валютной переоценки - на 0,5%) - до 12,2 трлн рублей, рентабельность собственного капитала (ROE) по-прежнему оставляет желать лучшего, составляя чуть более 8%. Будем надеяться, это временное явление, ибо кроме надежд вынужденному акционеру ВТБ, коим я себя считаю, уповать больше не на что.

#VTBR

С января по август банк заработал 52,9 млрд рублей чистой прибыли, что более чем наполовину ниже результата за аналогичный период прошлого года, при этом по сравнению с июлем, когда ВТБ смог заработать только 1,1 млрд рублей, август отметился куда более впечатляющей динамикой главного финансового показателя - на уровне почти 10 млрд рублей.

"Положительная динамика чистой прибыли в августе была обусловлена продолжением роста основных банковских доходов, на фоне стабилизации стоимости риска и умеренного роста расходов. По итогам 8 месяцев последствия пандемии оказали существенное негативное влияние на прибыльность группы, однако мы уверенно проходим период сложной рыночной ситуации, наблюдаем активный рост клиентской базы, ускоряем технологическую трансформацию и сокращаем сроки внедрения новых продуктов и сервисов", - заявил глава ВТБ Андрей Костин, чьи слова приводятся в официальном сообщении.

Самая значимая в этом году статья расходов, на создание резервов, составила 181,8 млрд рублей за январь-август и 19,2 млрд рублей в августе, увеличившись в 2,9 и 1,5 раза по сравнению с аналогичными периодами прошлого года. Собственно, во многом именно из-за этой статьи чистая прибыль всего банковского сектора и находится в течение всего 2020 года под серьёзным давлением. Любопытно, дождёмся ли мы тех светлых времён, когда эти резервы начнут распускать, благодаря чему финансовые показатели получат внушительную поддержку?

Ведь непосредственно к банковской деятельности ВТБ абсолютно никаких нареканий нет:

✅ Чистые процентные доходы составили 343,3 млрд рублей за 8 месяцев и 45,9 млрд рублей в августе, увеличившись по сравнению с аналогичными периодами прошлого года на 19,2% и 26,4% соответственно.

✅ Чистая процентная маржа составила 3,8% по итогам 8 месяцев и в августе (рост на 50 б.п. и на 60 б.п. по сравнению с аналогичными периодами прошлого года соответственно), на фоне смягчения денежно-кредитной политики и более быстрой переоценки обязательств.

✅ Чистые комиссионные доходы составили 73,6 млрд рублей за 8 месяцев (+21,5% г/г) и 9,8 млрд рублей в августе (+21% г/г), благодаря активному росту комиссий по операциям с ценными бумагами и за распространение страховых продуктов.

Совокупные средства клиентов в августе выросли на 1,1% (без учёта эффекта валютной переоценки - на 0,5%) - до 12,2 трлн рублей, рентабельность собственного капитала (ROE) по-прежнему оставляет желать лучшего, составляя чуть более 8%. Будем надеяться, это временное явление, ибо кроме надежд вынужденному акционеру ВТБ, коим я себя считаю, уповать больше не на что.

#VTBR

{kind=link}

💰 Сегодня сразу три публичных российских компании уходят под дивидендную отсечку:

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

Forwarded from ❸❻❺

👨🏻⚕️ После того, как замминистра энергетики Павел Сорокин на минувшей неделе пытался запугивать рынок своими словами об источниках финансирования программы газификации как сигнала о возможном снижении дивидендов, с последующим опровержением информации пришлось выступить топ-менеджменту Газпрома, развенчавшему эти слухи.

А уже сегодня Михаил Мишустин призвал коллег по правительству следить за своими высказываниями, которые могут повлиять на котировки публичных компаний. Сделал он это весьма тактично, не указывая конкретных провинившихся, но мы с вами ведь понимаем о ком речь.

"Уважаемые коллеги, обращаю ваше внимание, что в условиях непростой экономической ситуации все члены правительства должны внимательно относиться к своим публичным высказываниям. На каждом из нас серьёзная ответственность, и каждое наше слово тщательно анализируется бизнесом и финансистами. Двусмысленность в словах о российских публичных компаниях может быть негативно интерпретирована и повлиять на котировки или инвестиционные решения, нанести прямой ущерб экономике", - сказал Мишустин, открывая заседание правительства в среду.

"Попрошу вас быть внимательными в этом вопросе", - обратился он к членам кабинета. На этих словах премьера трансляция заседания была прервана.

P.S. Кстати, котировки акций Газпрома уже уверенно торгуются ниже 170 рублей, и удерживаться от наращивания позиция в этих бумагах становится всё сложнее.

#GAZP

А уже сегодня Михаил Мишустин призвал коллег по правительству следить за своими высказываниями, которые могут повлиять на котировки публичных компаний. Сделал он это весьма тактично, не указывая конкретных провинившихся, но мы с вами ведь понимаем о ком речь.

"Уважаемые коллеги, обращаю ваше внимание, что в условиях непростой экономической ситуации все члены правительства должны внимательно относиться к своим публичным высказываниям. На каждом из нас серьёзная ответственность, и каждое наше слово тщательно анализируется бизнесом и финансистами. Двусмысленность в словах о российских публичных компаниях может быть негативно интерпретирована и повлиять на котировки или инвестиционные решения, нанести прямой ущерб экономике", - сказал Мишустин, открывая заседание правительства в среду.

"Попрошу вас быть внимательными в этом вопросе", - обратился он к членам кабинета. На этих словах премьера трансляция заседания была прервана.

P.S. Кстати, котировки акций Газпрома уже уверенно торгуются ниже 170 рублей, и удерживаться от наращивания позиция в этих бумагах становится всё сложнее.

#GAZP

{kind=link}

💰Минфин рассчитывает, что начиная с 2021 года все российские госкомпании будут направлять на дивиденды не менее 50% от ЧП по МСФО, скорректированной на неденежные и разовые статьи. Это следует из «Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2021 год и плановый период 2022 и 2023 годов».

Мечтам Минфина обязать госкомпании делиться как минимум половиной своей чистой прибыли уже не первый год, однако основное новшество заключается в том, что в качестве базы для дивидендных отчислений теперь становится скорректированная чистая прибыль. У скорректированной ЧП есть главное преимущество: она менее волатильна и более точно отражает денежный поток компании, правда единых правил по корректирующим статьям здесь нет – каждая компания принимает решение индивидуально. Собственно, так сейчас заложено в Стратегии того же Газпрома, который на протяжении долгих лет тоже не отличался щедростью перед своими акционерами.

Если вспомнить последние годы, то многие компании уже перешли на выплату 50% от своей ЧП: на ум сразу приходят Роснефть, Сбербанк, Газпром и Газпромнефть, ВТБ и Аэрофлот (но уж точно не в этом году) и некоторые другие. Поэтому «жадных» к своим акционерам госкомпаний осталось совсем немного.

Лично для меня главной интригой в рамках очередных инициатив Минфина остаётся Россеть и её дочки, где без ста грамм не разберёшься…

Мечтам Минфина обязать госкомпании делиться как минимум половиной своей чистой прибыли уже не первый год, однако основное новшество заключается в том, что в качестве базы для дивидендных отчислений теперь становится скорректированная чистая прибыль. У скорректированной ЧП есть главное преимущество: она менее волатильна и более точно отражает денежный поток компании, правда единых правил по корректирующим статьям здесь нет – каждая компания принимает решение индивидуально. Собственно, так сейчас заложено в Стратегии того же Газпрома, который на протяжении долгих лет тоже не отличался щедростью перед своими акционерами.

Если вспомнить последние годы, то многие компании уже перешли на выплату 50% от своей ЧП: на ум сразу приходят Роснефть, Сбербанк, Газпром и Газпромнефть, ВТБ и Аэрофлот (но уж точно не в этом году) и некоторые другие. Поэтому «жадных» к своим акционерам госкомпаний осталось совсем немного.

Лично для меня главной интригой в рамках очередных инициатив Минфина остаётся Россеть и её дочки, где без ста грамм не разберёшься…

РБК

Минфин изменит подход к дивидендам госкомпаний

Минфин решил усовершенствовать подход к дивидендным выплатам госкомпаний, следует из материалов к бюджету. Прогноз дивидендов рассчитан исходя из того, что все госкомпании будут платить не ниже 50%

Forwarded from ИнвестократЪ | Георгий Аведиков

Стратегия развития Группы «Интер РАО» на период до 2025 г. с перспективой до 2030 г.

Стратегия развития любой компании гораздо важнее, чем отчет за период. Здесь мы можем понять, на сколько наши ожидания совпадают с целями менеджмента, на сколько эффективно планируется развитие, совпадает ли это развитие с отраслевыми трендами и т.д.

Многие из вас скорее всего слышали такую теорию, что если взять все мировые богатства и поровну распределить среди населения, спустя время все равно появятся богатые и бедные люди, как бы парадоксально это не звучало. Аналогичную картину мы видим в российской энергетике, вначале была единая энергосистема, которая называлась РАО "ЕЭС России", которую раздробили на множество более мелких частей ОГК, ТГК и энергосбыты. Основная часть электросетевого бизнеса осталась в руках государства.

Разделение монополии было вызвано необходимостью создания рыночных условий на энергетическом рынке и привлечения туда инвесторов, цель с большим трудом, но была достигнута. Прошло всего 12 лет с момента упразднения энергетического гиганта и мы уже видим, что одни компании начинают поглощать другие, имеют более устойчивое положение, более качественные активы и прочее. Таким образом, "Терминатор" начинает постепенно собираться вновь. Но, сейчас есть антимонопольная служба, которая не должна пропускать сделки слияний и поглощений, если это приводит к монопольному положению компаний в отдельных регионах.

Стратегия ИРАО предусматривает усиление позиций на российском энергорынке, как через увеличение активов, так и через сделки M&A. В стратегии я бы выделил следующие ключевые направления, которые важны для нас, как инвесторов:

✔️ участие в отборах на модернизацию мощностей с возвратом инвестиций (в том числе через ДПМ-2), развитие ВИЭ, цифровизация, стремление к декарбонизации;

✔️ рост акционерной стоимости, в том числе реализация проектов по эффективному использованию накопленного инвестиционного ресурса (кубышка превышает 200 млрд. руб);

✔️ планируется инвестировать в развитие более 1 трлн. рублей до 2030 года;

✔️ цель по дивидендам остается не менее 25% от ЧП по МСФО;

✔️ Выход на EBITDA в 210 млрд. руб (2025 год) и 320 млрд. руб (2030 год).

Давайте прикинем, ЧП составляет последние годы примерно 58% от EBITDA, если маржинальность сохранится на текущем уровне (менеджмент прогнозирует рост маржинальности), то ЧП в 2025 году будет около 122 млрд. руб, в 2030 около 186 млрд. руб. Посчитаем потенциальный дивиденд при выплате 25% от ЧП: он составит 0,3 рубля в 2025 году, 0,45 руб. в 2030 году. С доходной точки зрения, тут ловить нечего, вся идея кроется как раз в стоимостном подходе.

Стоимость компании может раскрыться только в случае, если на текущий кэш она купит активы, которые генерируют прибыль (мы уже слышали варианты, вроде Юнипро и Энел). Главный вопрос, когда это произойдет и произойдет ли в той форме, в которой все ждут, пропустит ли ФАС такую сделку и т.д.

Примерную оценку стоимости активов компании мы прикидывали здесь, а разбор отчета компании рассматривали здесь.

Я, как писал ранее, продал свою позицию на счете ИИС, планомерно буду подбирать в портфель "Долгосрок" на обычном счете. Все стоимостные идеи планомерно будут перетекать туда, на ИИСе сосредоточусь на доходной стратегии. Если вы читаете мои обзоры в группе ВК, там есть статьи по разбору всех портфелей. Целевая цена покупки для меня ниже 5,5 рублей, раньше она была 5,2 рубля, но немного поднял планку. В целом, текущие цены уже неплохо смотрятся на долгосрок, любая информация о покупке той или иной генерирующей компании сразу переоценит акции ИРАО на 6+ рублей, на мой взгляд. Пока новостей не выходит, я планомерно буду подбирать акции.

С полной версией стратегии можно ознакомиться на сайте компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Стратегия развития любой компании гораздо важнее, чем отчет за период. Здесь мы можем понять, на сколько наши ожидания совпадают с целями менеджмента, на сколько эффективно планируется развитие, совпадает ли это развитие с отраслевыми трендами и т.д.

Многие из вас скорее всего слышали такую теорию, что если взять все мировые богатства и поровну распределить среди населения, спустя время все равно появятся богатые и бедные люди, как бы парадоксально это не звучало. Аналогичную картину мы видим в российской энергетике, вначале была единая энергосистема, которая называлась РАО "ЕЭС России", которую раздробили на множество более мелких частей ОГК, ТГК и энергосбыты. Основная часть электросетевого бизнеса осталась в руках государства.

Разделение монополии было вызвано необходимостью создания рыночных условий на энергетическом рынке и привлечения туда инвесторов, цель с большим трудом, но была достигнута. Прошло всего 12 лет с момента упразднения энергетического гиганта и мы уже видим, что одни компании начинают поглощать другие, имеют более устойчивое положение, более качественные активы и прочее. Таким образом, "Терминатор" начинает постепенно собираться вновь. Но, сейчас есть антимонопольная служба, которая не должна пропускать сделки слияний и поглощений, если это приводит к монопольному положению компаний в отдельных регионах.

Стратегия ИРАО предусматривает усиление позиций на российском энергорынке, как через увеличение активов, так и через сделки M&A. В стратегии я бы выделил следующие ключевые направления, которые важны для нас, как инвесторов:

✔️ участие в отборах на модернизацию мощностей с возвратом инвестиций (в том числе через ДПМ-2), развитие ВИЭ, цифровизация, стремление к декарбонизации;

✔️ рост акционерной стоимости, в том числе реализация проектов по эффективному использованию накопленного инвестиционного ресурса (кубышка превышает 200 млрд. руб);

✔️ планируется инвестировать в развитие более 1 трлн. рублей до 2030 года;

✔️ цель по дивидендам остается не менее 25% от ЧП по МСФО;

✔️ Выход на EBITDA в 210 млрд. руб (2025 год) и 320 млрд. руб (2030 год).

Давайте прикинем, ЧП составляет последние годы примерно 58% от EBITDA, если маржинальность сохранится на текущем уровне (менеджмент прогнозирует рост маржинальности), то ЧП в 2025 году будет около 122 млрд. руб, в 2030 около 186 млрд. руб. Посчитаем потенциальный дивиденд при выплате 25% от ЧП: он составит 0,3 рубля в 2025 году, 0,45 руб. в 2030 году. С доходной точки зрения, тут ловить нечего, вся идея кроется как раз в стоимостном подходе.

Стоимость компании может раскрыться только в случае, если на текущий кэш она купит активы, которые генерируют прибыль (мы уже слышали варианты, вроде Юнипро и Энел). Главный вопрос, когда это произойдет и произойдет ли в той форме, в которой все ждут, пропустит ли ФАС такую сделку и т.д.

Примерную оценку стоимости активов компании мы прикидывали здесь, а разбор отчета компании рассматривали здесь.

Я, как писал ранее, продал свою позицию на счете ИИС, планомерно буду подбирать в портфель "Долгосрок" на обычном счете. Все стоимостные идеи планомерно будут перетекать туда, на ИИСе сосредоточусь на доходной стратегии. Если вы читаете мои обзоры в группе ВК, там есть статьи по разбору всех портфелей. Целевая цена покупки для меня ниже 5,5 рублей, раньше она была 5,2 рубля, но немного поднял планку. В целом, текущие цены уже неплохо смотрятся на долгосрок, любая информация о покупке той или иной генерирующей компании сразу переоценит акции ИРАО на 6+ рублей, на мой взгляд. Пока новостей не выходит, я планомерно буду подбирать акции.

С полной версией стратегии можно ознакомиться на сайте компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}

🏙 Если вы по-прежнему считаете сдачу жилой недвижимости самым выгодным и надёжным вариантом инвестирования своих денежных средств, тогда почитайте вот эту статейку человека, который сравнивает доходность от сдачи квадратных метров с акциями, облигациями и валютой на длинном периоде в 9 лет.

Вы удивитесь, но аренда жилья по доходности по итогам минувшего десятилетия сравнима в лучшем случае с консервативными облигациями, а валюта под подушкой и вовсе принесла бы вам бОльшую прибыль за этот период.

Вы удивитесь, но аренда жилья по доходности по итогам минувшего десятилетия сравнима в лучшем случае с консервативными облигациями, а валюта под подушкой и вовсе принесла бы вам бОльшую прибыль за этот период.

Куда бы вы вложили свободные 10 млн рублей на ближайшие 10 лет?

Anonymous Quiz

4%

Хранил бы под подушкой в валютном эквиваленте

64%

Отправил бы деньги на фондовый рынок (акции, облигации), пусть работают

8%

Накупил бы квартир в своём городе и сдавал

2%

Золото - самый надёжный инструмент

21%

Нажму сюда, я устал мечтать об этой сумме денег

📄 Группа Татнефть в сентябре добыла 2,10 млн тонн нефти, что на 13% меньше, чем в сентябре прошлого года, и на 2,5% ниже августовских показателей. С января по сентябрь добыча снизилась на 12,5% (г/г) до 19,56 млн тонн.

При этом добыча сверхвязкой нефти, льготы на которую хотят значительно сократить, в сентябре составила 284,9 тыс. тонн (+16,8% г/г), а с начала года – 2,47 млн тонн (+25,5%). Не трудно посчитать, что на долю сверхвязкой нефти сейчас приходится порядка 12-13% от совокупной нефтедобычи. Но при этом прошу не забывать про ещё одни инициативы Минфина, касающиеся зрелых месторождений, доля которых у Татнефти также весьма существенна.

#TATN

При этом добыча сверхвязкой нефти, льготы на которую хотят значительно сократить, в сентябре составила 284,9 тыс. тонн (+16,8% г/г), а с начала года – 2,47 млн тонн (+25,5%). Не трудно посчитать, что на долю сверхвязкой нефти сейчас приходится порядка 12-13% от совокупной нефтедобычи. Но при этом прошу не забывать про ещё одни инициативы Минфина, касающиеся зрелых месторождений, доля которых у Татнефти также весьма существенна.

#TATN

{kind=link}

"Детский мир" стал первой в России публичной компанией со 100%-м free float после того, как в сентябре свои оставшиеся доли в рамках очередного SPO продали АФК "Система" и Российско-китайский инвестиционный фонд.

О том, как компания начинает новый этап в своей корпоративной истории и как собирается наращивать лидерство на рынке детских товаров в условиях возросшей конкуренции в онлайне, в интервью "Интерфаксу" рассказала генеральный директор группы компаний "Детский мир" Мария Давыдова.

📄 Выделю наиболее интересные тезисы этого интервью:

✔️ Нет оснований полагать, что стратегия будет существенно трансформирована, вследствие последнего изменения структуры акционеров, т.к. она разрабатывалась в интересах всех акционеров.

✔️ Мы не планируем размещение акций на иностранной площадке и не видим в этом необходимости. Московская биржа устраивает всех наших акционеров: как локальных, так и иностранных.

✔️ Мы не ожидаем существенных изменений в системе вознаграждения, считаем её сбалансированной и эффективной. В прошлом году совет директоров утвердил новую долгосрочную программу мотивации, которая действует с февраля этого года до 2024 года. Программа направлена на увеличение рыночной капитализации компании и выплату дивидендов.

✔️ Планов по корректировке дивидендной политики нет, мы продолжим рекомендовать акционерам распределять всю чистую прибыль по РСБУ в качестве дивидендов.

✔️ Наш бизнес не раз доказывал, что более устойчив к любым кризисам (включая текущий, в условиях пандемии коронавируса). Мы хорошо подготовлены к подобным ситуациям и рассматриваем их как шанс на дальнейший рост рыночной доли, за счёт наших более слабых конкурентов.

✔️ Рынок зоотоваров в России большой и растущий (темпы роста около 9% в год), будет открыто до 500 точек магазинов для животных "Зоозавр".

✔️ Ещё одна инициатива – это онлайн-сервисы для всей семьи, с целью покрытия всех потребностей мамы и ребёнка.

✔️ Одна из наших целей – сохранение рентабельности бизнеса на уровне 10%, в том числе благодаря растущему онлайн-сегменту и планам по росту его доли до 45% от всех продаж.

✔️ Мы считаем, что сильных онлайн-конкурентов у "Детского мира" всего два: это Wildberries и Ozon. Они добились улучшения сервиса доставки в крупнейших городах. При этом у "Детского мира" рост онлайн-продаж сопоставим, а конкуренты менее прибыльны.

👉 У "Детского мира" будущее рисуется весьма светлыми красками, однако вторая волна коронавируса и те опасения, о которых я упоминал месяц с лишним тому назад, по-прежнему создают в моих глазах некоторые инвестиционные риски. Хотя по некоторым пунктам уже появляется некая определённость - например, с нормой дивидендных выплат, и это уже хорошо.

По двузначным ценникам я бы не думая накупил акций "Детского мира", составив компанию крупнейшему нынче акционеру компании в лице грозного и могучего Goldman Sachs. Ну а пока, пожалуй, просто пооблизываюсь на эти бумаги со стороны.

#DSKY

О том, как компания начинает новый этап в своей корпоративной истории и как собирается наращивать лидерство на рынке детских товаров в условиях возросшей конкуренции в онлайне, в интервью "Интерфаксу" рассказала генеральный директор группы компаний "Детский мир" Мария Давыдова.

📄 Выделю наиболее интересные тезисы этого интервью:

✔️ Нет оснований полагать, что стратегия будет существенно трансформирована, вследствие последнего изменения структуры акционеров, т.к. она разрабатывалась в интересах всех акционеров.

✔️ Мы не планируем размещение акций на иностранной площадке и не видим в этом необходимости. Московская биржа устраивает всех наших акционеров: как локальных, так и иностранных.

✔️ Мы не ожидаем существенных изменений в системе вознаграждения, считаем её сбалансированной и эффективной. В прошлом году совет директоров утвердил новую долгосрочную программу мотивации, которая действует с февраля этого года до 2024 года. Программа направлена на увеличение рыночной капитализации компании и выплату дивидендов.

✔️ Планов по корректировке дивидендной политики нет, мы продолжим рекомендовать акционерам распределять всю чистую прибыль по РСБУ в качестве дивидендов.

✔️ Наш бизнес не раз доказывал, что более устойчив к любым кризисам (включая текущий, в условиях пандемии коронавируса). Мы хорошо подготовлены к подобным ситуациям и рассматриваем их как шанс на дальнейший рост рыночной доли, за счёт наших более слабых конкурентов.

✔️ Рынок зоотоваров в России большой и растущий (темпы роста около 9% в год), будет открыто до 500 точек магазинов для животных "Зоозавр".

✔️ Ещё одна инициатива – это онлайн-сервисы для всей семьи, с целью покрытия всех потребностей мамы и ребёнка.

✔️ Одна из наших целей – сохранение рентабельности бизнеса на уровне 10%, в том числе благодаря растущему онлайн-сегменту и планам по росту его доли до 45% от всех продаж.

✔️ Мы считаем, что сильных онлайн-конкурентов у "Детского мира" всего два: это Wildberries и Ozon. Они добились улучшения сервиса доставки в крупнейших городах. При этом у "Детского мира" рост онлайн-продаж сопоставим, а конкуренты менее прибыльны.

👉 У "Детского мира" будущее рисуется весьма светлыми красками, однако вторая волна коронавируса и те опасения, о которых я упоминал месяц с лишним тому назад, по-прежнему создают в моих глазах некоторые инвестиционные риски. Хотя по некоторым пунктам уже появляется некая определённость - например, с нормой дивидендных выплат, и это уже хорошо.

По двузначным ценникам я бы не думая накупил акций "Детского мира", составив компанию крупнейшему нынче акционеру компании в лице грозного и могучего Goldman Sachs. Ну а пока, пожалуй, просто пооблизываюсь на эти бумаги со стороны.

#DSKY

{kind=link}

🏭 Выходные – это всегда хорошая возможность поразмышлять и посмотреть на рынок, что называется, под другим углом. Один из главных итогов минувшей двухдневки – это инвестиционная идея под названием Nucor.

Кто подписан на наш телеграм-канал по зарубежным акциям, тот уже наверняка читал этот материал вчера, ну а кто нет – спешу вам сообщить, что помимо отечественных сталеваров в лице НЛМК и Северстали наш вочлист пополнили теперь и бумаги Nucor. По текущим котировкам их брать не хочется, но в случае коррекции диверсификацию проведём обязательно, добавив ещё одного игрока в этой отрасли, на сей раз уже с глубокими американскими корнями.

Стабильная долларовая доходность на уровне 3,5%-4,5% лишней не бывает!

P.S. Подпишись или проиграешь! ©

Кто подписан на наш телеграм-канал по зарубежным акциям, тот уже наверняка читал этот материал вчера, ну а кто нет – спешу вам сообщить, что помимо отечественных сталеваров в лице НЛМК и Северстали наш вочлист пополнили теперь и бумаги Nucor. По текущим котировкам их брать не хочется, но в случае коррекции диверсификацию проведём обязательно, добавив ещё одного игрока в этой отрасли, на сей раз уже с глубокими американскими корнями.

Стабильная долларовая доходность на уровне 3,5%-4,5% лишней не бывает!

P.S. Подпишись или проиграешь! ©

Telegram

Мир инвестиций

@AvedikovG

Nucor - одна из крупнейших в США сталелитейных компаний, которая начинала свое существование с начала XX в.

При разборе сталелитейного сектора, мы слышим в основном такие компании, как Северсталь, НЛМК, ММК, ArcelorMittal, но я очень редко…

Nucor - одна из крупнейших в США сталелитейных компаний, которая начинала свое существование с начала XX в.

При разборе сталелитейного сектора, мы слышим в основном такие компании, как Северсталь, НЛМК, ММК, ArcelorMittal, но я очень редко…

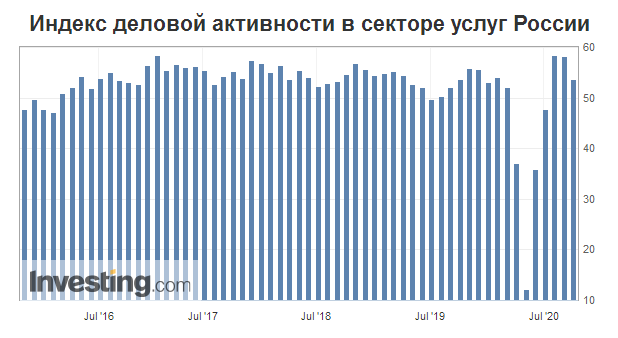

🗄 Индекс PMI сферы услуг России в сентябре 2020 года заметно снизился за минувший месяц – с 58,2 до 53,7 пункта, однако остался выше ключевой отметки 50 пунктов, что указывает на осторожное продолжение роста деловой активности.

Но сентябрь – это уже история. Куда с большим интересом мы посмотрим через месяц на октябрьскую статистику, в которую так или иначе уже вмешается вторая волна COVID-19, отрицать которую уже просто бессмысленно, судя по ежедневным сводкам с растущим числом новых заболевших.

Но сентябрь – это уже история. Куда с большим интересом мы посмотрим через месяц на октябрьскую статистику, в которую так или иначе уже вмешается вторая волна COVID-19, отрицать которую уже просто бессмысленно, судя по ежедневным сводкам с растущим числом новых заболевших.

{kind=link}

🌋 Котировки ГМК Норильский никель сегодня прибавляют почти на 2%, возможно на новостях о том, что сумма ущерба за недавнюю экологическую катастрофу, оценённая самой компанией (21,4 млрд рублей), оказалась в семь раз ниже расчётов Росприроднадзора (147,8 млрд). Притом, что ГМК не пытается оспаривать причинение вреда и подтверждает готовность устранить последствия аварии.

Однако я бы не спешил радоваться перспективе начисления в разы более скромного штрафа, чем изначально предполагалось. Во-первых, все эти юридические и судебные тяжбы будут длиться не один месяц (а возможно и не один год), а во-вторых становится всё более очевидным, что за экологию в нашей стране, по всей видимости, всё-таки взялись. Причём серьёзно и основательно. Слишком много экологических катастроф в разных уголках страны мы с вами наблюдаем за один только 2020 год, и последние новости из Камчатки – яркое тому доказательство. Это реально трагедия для природы и местного бизнеса, без преувеличения.

👩🏼⚕️ А тут ещё и Валентина Матвиенко возмутилась высокими дивидендами Норникеля, предложив рассмотреть вопрос о повышении налогов для компаний, которые выводят большие средства в офшоры, и снижении для тех, которые инвестируют в развитие и создание новых рабочих мест. А она, как вы знаете, весьма влиятельный человек в нашей стране, и к подобным сигналам предпочитаю всё-таки прислушиваться:

«Если компании вкладывают прибыль в инвестиции, в развитие, в создание новых производств, новых рабочих мест, то налог на прибыль даже можно и уменьшить. А вот если они огромные средства выводят в офшоры, заработанные здесь в России, то вот на такие средства, как во многих странах Европы, можно существенно повысить налог», - сказала Матвиенко в понедельник на парламентских слушаниях в Совете Федераций, посвященных проекту федерального бюджета на 2021 год и на плановый период 2022 и 2023 гг.

По её мнению, в таком случае налоговая система «действительно будет стимулирующей, мотивирующей вкладывать средства в развитие».

Она также подчеркнула, что считает несправедливым, когда акционерам крупных компаний выплачиваются большие дивиденды, сумма которых в целом превышает размер бюджета крупного региона, но при этом такие компании выделяют очень скромные средства на модернизацию производств и на экологическую безопасность. Спикер Совфеда привела в качестве примера компанию ГМК Норильский никель. «Наверное, здесь тоже нужно подумать, каким образом эту ситуацию регулировать с тем, чтобы стимулировать инвестиции, действовать по закону, но эта ситуация ненормальная. И таких примеров очень много», - отметила Матвиенко.

#GMKN

Однако я бы не спешил радоваться перспективе начисления в разы более скромного штрафа, чем изначально предполагалось. Во-первых, все эти юридические и судебные тяжбы будут длиться не один месяц (а возможно и не один год), а во-вторых становится всё более очевидным, что за экологию в нашей стране, по всей видимости, всё-таки взялись. Причём серьёзно и основательно. Слишком много экологических катастроф в разных уголках страны мы с вами наблюдаем за один только 2020 год, и последние новости из Камчатки – яркое тому доказательство. Это реально трагедия для природы и местного бизнеса, без преувеличения.

👩🏼⚕️ А тут ещё и Валентина Матвиенко возмутилась высокими дивидендами Норникеля, предложив рассмотреть вопрос о повышении налогов для компаний, которые выводят большие средства в офшоры, и снижении для тех, которые инвестируют в развитие и создание новых рабочих мест. А она, как вы знаете, весьма влиятельный человек в нашей стране, и к подобным сигналам предпочитаю всё-таки прислушиваться:

«Если компании вкладывают прибыль в инвестиции, в развитие, в создание новых производств, новых рабочих мест, то налог на прибыль даже можно и уменьшить. А вот если они огромные средства выводят в офшоры, заработанные здесь в России, то вот на такие средства, как во многих странах Европы, можно существенно повысить налог», - сказала Матвиенко в понедельник на парламентских слушаниях в Совете Федераций, посвященных проекту федерального бюджета на 2021 год и на плановый период 2022 и 2023 гг.

По её мнению, в таком случае налоговая система «действительно будет стимулирующей, мотивирующей вкладывать средства в развитие».

Она также подчеркнула, что считает несправедливым, когда акционерам крупных компаний выплачиваются большие дивиденды, сумма которых в целом превышает размер бюджета крупного региона, но при этом такие компании выделяют очень скромные средства на модернизацию производств и на экологическую безопасность. Спикер Совфеда привела в качестве примера компанию ГМК Норильский никель. «Наверное, здесь тоже нужно подумать, каким образом эту ситуацию регулировать с тем, чтобы стимулировать инвестиции, действовать по закону, но эта ситуация ненормальная. И таких примеров очень много», - отметила Матвиенко.

#GMKN

{kind=link}

В вашем инвестиционном портфеле сейчас присутствуют акции ГМК Норильский Никель?

Anonymous Poll

39%

Да

61%

Нет

📆 Московская биржа определилась с расписанием торгов в праздничные и околопраздничные дни в 2021 году.

В последний день текущего года торги на всех рынках проводиться не будут, а в наступившем 2021 году особо соскучившиеся по торгам инвесторы смогут заглянуть в свой новогодний терминал с 4 по 6 января, или же 8 января, на следующий день после Рождества. Но лучше всё-таки отдыхать в эти дни и запасаться энергией на весь год!

В дни государственных праздников, понятное дело, Московская биржа работать не будет, а вот что касается предпраздничных и постпраздничных дней, то неторговыми станут также 22 февраля и 5 ноября 2021 года, что связано с переносом выходных дней на эти числа.

В остальные дни 2021 года торги на рынках биржи будут осуществляться по стандартному графику.

В последний день текущего года торги на всех рынках проводиться не будут, а в наступившем 2021 году особо соскучившиеся по торгам инвесторы смогут заглянуть в свой новогодний терминал с 4 по 6 января, или же 8 января, на следующий день после Рождества. Но лучше всё-таки отдыхать в эти дни и запасаться энергией на весь год!

В дни государственных праздников, понятное дело, Московская биржа работать не будет, а вот что касается предпраздничных и постпраздничных дней, то неторговыми станут также 22 февраля и 5 ноября 2021 года, что связано с переносом выходных дней на эти числа.

В остальные дни 2021 года торги на рынках биржи будут осуществляться по стандартному графику.

👀 Смотрю я на наш фондовый рынок, и всё больше убеждаюсь в одной простой истине: кризис и распродажи почти всегда приходят, когда их никто не ждёт. В любые времена.

❓Звучит банально и просто? Возможно. Но тогда почему вы сейчас сидите и ждёте повторения мартовских распродаж, предвкушая вторую волну карантина и самоизоляции? Согласитесь, тогда это произошло как гром на голову – внезапно, неожиданно и практически без всякого предупреждения, а негативная реакция рынков на какой-то там китайский вирус у многих (и у меня в том числе) поначалу вызывала разве что ухмыльную улыбку и непонимание.

🦠 А когда понимание эпидемиологической ситуации стало более отчётливым, распространение коронавируса по планете приобрело устрашающие масштабы, а полёты за границу остались лишь в памяти, вызывая ностальгические нотки, продавать уже российские акции было поздно. Да и зачем их продавать, мы же инвесторы!

🤦🏻♂️ Кому посчастливилось на тот момент оказаться в своих бумагах без плечей - безмерно повезло! Да, бумажный убыток мог давить на особенно неподготовленные умы, впервые с «крымской весны» 2014 года столкнувшиеся со столь бурными распродажами на российском фондовом рынке. Однако полное отсутствие страха перед маржин-коллом и хороший шанс усредниться по аппетитным ценникам должны были поднимать настроение и давать хорошую мотивацию для долгосрочных покупок. Тем более, что весной 2020 года практически каждая бумага потенциально давала двузначную див.доходность – сейчас мы уже даже не мечтаем о таких подарках.

💸 Но вот в чём загвоздка – не у всех на тот момент был большой запас наличности на такой непредвиденный случай. Российские инвесторы, убаюканные практически безоткатным ростом индекса Мосбиржи с июня 2017 года по январь 2020 года, к тому моменту практически полностью находились в акциях, напрочь по забыв про облигации (доходность по которым заметно упала вместе с ключевой ставкой) и валюту (русский народ скорее будет покупать доллары по 80-90 рублей, чем по 60). Вот я вас плавно и подвёл к той самой мысли, с которой начал данное повествование.

💰 А что мы имеем сейчас? Большинство из вас (а судя по недавнему опросу речь идёт именно о большинстве) ждут повторение мартовской истории, а потому подготовка ко второй возможной волне COVID-19 наверняка оказалась более тщательной, и часть денег находится в кэше, облигациях или валюте, в полной боеготовности в любой момент накинуться на подешевевшие активы, когда наступит подходящий момент.

❓Но неужели вы думаете, что рынок настолько глуп, чтобы следовать по таким банальным шаблонам и сценариям? Задавайте себе этот вопрос чаще, и вы удивитесь, что банальные прописные истины зачастую оказываются полезней сложных математических расчётов и десятков страниц аналитики.

#мысливслух

❓Звучит банально и просто? Возможно. Но тогда почему вы сейчас сидите и ждёте повторения мартовских распродаж, предвкушая вторую волну карантина и самоизоляции? Согласитесь, тогда это произошло как гром на голову – внезапно, неожиданно и практически без всякого предупреждения, а негативная реакция рынков на какой-то там китайский вирус у многих (и у меня в том числе) поначалу вызывала разве что ухмыльную улыбку и непонимание.

🦠 А когда понимание эпидемиологической ситуации стало более отчётливым, распространение коронавируса по планете приобрело устрашающие масштабы, а полёты за границу остались лишь в памяти, вызывая ностальгические нотки, продавать уже российские акции было поздно. Да и зачем их продавать, мы же инвесторы!

🤦🏻♂️ Кому посчастливилось на тот момент оказаться в своих бумагах без плечей - безмерно повезло! Да, бумажный убыток мог давить на особенно неподготовленные умы, впервые с «крымской весны» 2014 года столкнувшиеся со столь бурными распродажами на российском фондовом рынке. Однако полное отсутствие страха перед маржин-коллом и хороший шанс усредниться по аппетитным ценникам должны были поднимать настроение и давать хорошую мотивацию для долгосрочных покупок. Тем более, что весной 2020 года практически каждая бумага потенциально давала двузначную див.доходность – сейчас мы уже даже не мечтаем о таких подарках.

💸 Но вот в чём загвоздка – не у всех на тот момент был большой запас наличности на такой непредвиденный случай. Российские инвесторы, убаюканные практически безоткатным ростом индекса Мосбиржи с июня 2017 года по январь 2020 года, к тому моменту практически полностью находились в акциях, напрочь по забыв про облигации (доходность по которым заметно упала вместе с ключевой ставкой) и валюту (русский народ скорее будет покупать доллары по 80-90 рублей, чем по 60). Вот я вас плавно и подвёл к той самой мысли, с которой начал данное повествование.

💰 А что мы имеем сейчас? Большинство из вас (а судя по недавнему опросу речь идёт именно о большинстве) ждут повторение мартовской истории, а потому подготовка ко второй возможной волне COVID-19 наверняка оказалась более тщательной, и часть денег находится в кэше, облигациях или валюте, в полной боеготовности в любой момент накинуться на подешевевшие активы, когда наступит подходящий момент.

❓Но неужели вы думаете, что рынок настолько глуп, чтобы следовать по таким банальным шаблонам и сценариям? Задавайте себе этот вопрос чаще, и вы удивитесь, что банальные прописные истины зачастую оказываются полезней сложных математических расчётов и десятков страниц аналитики.

#мысливслух

{kind=link}

🛢Что сейчас поддерживает нефтяные котировки, которые растут третий день кряду:

✅ Дональд Трамп чудесным образом излечился от COVID-19, причём за считанные дни. Обещает уже скоро вернуться к полноценной работе.

✅ Существенную поддержку нефтяным ценам оказывает забастовка работников месторождений в Норвегии, в результате которой добыча в стране может сократиться на 330 тыс. баррелей в сутки (это около 8% от всей производимой в стране нефти), что нивелирует на время рост производства на 27 тыс. баррелей в Ливии.

✅ Саудовская Аравия при формировании бюджета на ближайшие три года исходила из цены нефти в районе $50 за баррель - к такому выводу пришли аналитики Goldman Sachs, изучившие финансовый план королевства на 2020-2023 гг.

🦠 Впрочем, весь этот позитив уверенно нивелируется рисками наступления второй волны пандемии, а усиление карантинных мер по всём мире, сопровождаемое ограничениями авиасообщения и деловой активности заставляет нефтетрейдеров очень осторожно смотреть на перспективы нефтяного рынка.

#нефть

✅ Дональд Трамп чудесным образом излечился от COVID-19, причём за считанные дни. Обещает уже скоро вернуться к полноценной работе.

✅ Существенную поддержку нефтяным ценам оказывает забастовка работников месторождений в Норвегии, в результате которой добыча в стране может сократиться на 330 тыс. баррелей в сутки (это около 8% от всей производимой в стране нефти), что нивелирует на время рост производства на 27 тыс. баррелей в Ливии.

✅ Саудовская Аравия при формировании бюджета на ближайшие три года исходила из цены нефти в районе $50 за баррель - к такому выводу пришли аналитики Goldman Sachs, изучившие финансовый план королевства на 2020-2023 гг.

🦠 Впрочем, весь этот позитив уверенно нивелируется рисками наступления второй волны пандемии, а усиление карантинных мер по всём мире, сопровождаемое ограничениями авиасообщения и деловой активности заставляет нефтетрейдеров очень осторожно смотреть на перспективы нефтяного рынка.

#нефть

{kind=link}

💎 ВТБ Капитал в своём традиционном ежемесячном обзоре «Diamond Watch» прогнозирует рекордный рост продаж алмазодобытчиков по итогам сентября текущего года, не фоне активных продаж ювелирных изделий в США и Китае, где низкую туристическую активность компенсирует сильный внутренний спрос.

И это притом, что в августе реализация алмазной продукции у De Beers и АЛРОСА вернулись на исторический уровень, превзойдя результаты прошлого года на 12%.

"Эти убедительные результаты превзошли ожидания рынка. Сильное восстановление было обусловлено снижением цен и пополнением запасов огранщиками. Мы ожидаем, что два основных поставщика покажут хорошие результаты в сентябре", - считает ВТБ Капитал.

🇮🇳 Импорт алмазного сырья из Индии в сентябре продолжил увеличиваться, на фоне пополнения запасов огранщиками. Чистый экспорт бриллиантов в августе был ниже на 32% (г/г), восстановившись после более чем 50%-ного падения в апреле-июле. Чистый импорт алмазного сырья сократился на 36% (г/г), но здесь также наблюдалось некоторое восстановление после спада на 70-100% (г/г) в апреле-июле. Крупнейшие гранильные предприятия увеличили мощности до 70% по сравнению с 20-30% в прошлом месяце. "Таким образом, с учетом продолжающегося пополнения запасов мы ожидаем улучшения показателей торговли Индии в сентябре", - отмечает ВТБ Капитал.

📈 Цены на бриллианты остались на высоком уровне после значительного роста в августе. После повышения цен на бриллианты в среднем на 16% в августе, согласно Rapaport, они незначительно выросли за месяц и остались на высоком уровне. Если в августе они были на 12% выше уровня начала года, сейчас - в среднем на 14%, при этом сохраняются высокие показатели в секторе меле. "На наш взгляд, основным драйвером высоких цен на бриллианты являются высокие показатели ритейла в США и Китае в июле-августе", - считает "ВТБ Капитал".

🇨🇳 Продажи ювелирных изделий в Китае резко выросли в августе - на 87% (г/г), после снижения на 30% (г/г)в январе-июне. Продажи ювелирных изделий в Гонконге всё ещё ниже данных 2019 года на 37% (г/г), но ситуация улучшается, т.к. в июне-июле показатели были на 54-56% ниже. В прошлом году на китайцев приходилось 35% от общего мирового спроса на предметы роскоши, но на розничную торговлю ювелирными изделиями в Китае - только 12% общих мировых продаж. Таким образом, учитывая ограниченную туристическую активность, произошел структурный сдвиг в покупках ювелирных изделий: рост продаж в КНР связан с увеличением расходов на внутреннем рынке, в то время как раньше предметы роскоши покупались в основном за рубежом.

🇺🇸 Продажи ювелирных изделий в США в августе выросли на 9,3% (г/г), после повышения на 7,5% в июле. Примечательно, что, несмотря на снижение туристического потока в 3 кв. 2020 года, продажи ювелирных изделий в США не только превысили уровень прошлого года, но и показали самый сильный рост за несколько лет. Такая же картина наблюдается в результатах крупнейшего ритейлера Signet, которые, хотя и были ожидаемо слабыми во втором квартале, удивили ростом сопоставимых продаж на 11% (г/г) в августе и снижением запасов готовой продукции на 4% (г/г). Сильный прогноз потребительских ожиданий в США в сентябре предполагает, что спрос на ювелирные изделия в ближайшие месяцы может оставаться высоким.

🔬 Доля выращенных в лаборатории (lab-grown) алмазов в импорте и экспорте остается значительно выше исторического уровня. Торговля синтетическими камнями в Индии продолжала расти в августе: чистый импорт подскочил в 3,8 раза по сравнению с аналогичным периодом прошлого года, а чистый экспорт - в 2,6 раза. Таким образом, доля lab-grown в общем объеме импорта алмазов составляет 11%, что является самой высокой долей, зарегистрированной на данный момент.

#ALRS

И это притом, что в августе реализация алмазной продукции у De Beers и АЛРОСА вернулись на исторический уровень, превзойдя результаты прошлого года на 12%.

"Эти убедительные результаты превзошли ожидания рынка. Сильное восстановление было обусловлено снижением цен и пополнением запасов огранщиками. Мы ожидаем, что два основных поставщика покажут хорошие результаты в сентябре", - считает ВТБ Капитал.

🇮🇳 Импорт алмазного сырья из Индии в сентябре продолжил увеличиваться, на фоне пополнения запасов огранщиками. Чистый экспорт бриллиантов в августе был ниже на 32% (г/г), восстановившись после более чем 50%-ного падения в апреле-июле. Чистый импорт алмазного сырья сократился на 36% (г/г), но здесь также наблюдалось некоторое восстановление после спада на 70-100% (г/г) в апреле-июле. Крупнейшие гранильные предприятия увеличили мощности до 70% по сравнению с 20-30% в прошлом месяце. "Таким образом, с учетом продолжающегося пополнения запасов мы ожидаем улучшения показателей торговли Индии в сентябре", - отмечает ВТБ Капитал.

📈 Цены на бриллианты остались на высоком уровне после значительного роста в августе. После повышения цен на бриллианты в среднем на 16% в августе, согласно Rapaport, они незначительно выросли за месяц и остались на высоком уровне. Если в августе они были на 12% выше уровня начала года, сейчас - в среднем на 14%, при этом сохраняются высокие показатели в секторе меле. "На наш взгляд, основным драйвером высоких цен на бриллианты являются высокие показатели ритейла в США и Китае в июле-августе", - считает "ВТБ Капитал".

🇨🇳 Продажи ювелирных изделий в Китае резко выросли в августе - на 87% (г/г), после снижения на 30% (г/г)в январе-июне. Продажи ювелирных изделий в Гонконге всё ещё ниже данных 2019 года на 37% (г/г), но ситуация улучшается, т.к. в июне-июле показатели были на 54-56% ниже. В прошлом году на китайцев приходилось 35% от общего мирового спроса на предметы роскоши, но на розничную торговлю ювелирными изделиями в Китае - только 12% общих мировых продаж. Таким образом, учитывая ограниченную туристическую активность, произошел структурный сдвиг в покупках ювелирных изделий: рост продаж в КНР связан с увеличением расходов на внутреннем рынке, в то время как раньше предметы роскоши покупались в основном за рубежом.

🇺🇸 Продажи ювелирных изделий в США в августе выросли на 9,3% (г/г), после повышения на 7,5% в июле. Примечательно, что, несмотря на снижение туристического потока в 3 кв. 2020 года, продажи ювелирных изделий в США не только превысили уровень прошлого года, но и показали самый сильный рост за несколько лет. Такая же картина наблюдается в результатах крупнейшего ритейлера Signet, которые, хотя и были ожидаемо слабыми во втором квартале, удивили ростом сопоставимых продаж на 11% (г/г) в августе и снижением запасов готовой продукции на 4% (г/г). Сильный прогноз потребительских ожиданий в США в сентябре предполагает, что спрос на ювелирные изделия в ближайшие месяцы может оставаться высоким.

🔬 Доля выращенных в лаборатории (lab-grown) алмазов в импорте и экспорте остается значительно выше исторического уровня. Торговля синтетическими камнями в Индии продолжала расти в августе: чистый импорт подскочил в 3,8 раза по сравнению с аналогичным периодом прошлого года, а чистый экспорт - в 2,6 раза. Таким образом, доля lab-grown в общем объеме импорта алмазов составляет 11%, что является самой высокой долей, зарегистрированной на данный момент.

#ALRS

{kind=link}