Знакомые чувства и ощущения? 😄

А я вот ни грамма не жалею! Фиксируя прибыль ещё никто не разорился ©

#moex

А я вот ни грамма не жалею! Фиксируя прибыль ещё никто не разорился ©

#moex

📄 Татнефть представила свой традиционный ежемесячный срез с динамикой производственных показателей, в которых мы продолжаем видеть негативное влияние принятых РФ соглашений в рамках ОПЕК++.

С января по июнь текущего года компания добыла 15,3 млн тонн нефти, что оказалось на 12,3% меньше прошлогоднего результата. Ничего нового, но акции Татнефти реагируют на сегодняшние новости почти 2%-м падением к вечеру понедельника.

#TATN

С января по июнь текущего года компания добыла 15,3 млн тонн нефти, что оказалось на 12,3% меньше прошлогоднего результата. Ничего нового, но акции Татнефти реагируют на сегодняшние новости почти 2%-м падением к вечеру понедельника.

#TATN

{kind=link}

📊 Дочки Россетей отчитались по РСБУ за 6 месяцев 2020 года, а значит самое время обновить нашу традиционную табличку с мультипликаторами P/E, исходя из размера чистой прибыли по российским стандартам бухгалтерской отчётности в ltm-выражении.

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

{kind=link}

BCS Global Markets добавил акции ФСК ЕЭС в дивидендную корзину "Топ-5 акций компаний РФ".

"В виде исключения мы решили расширить наш стандартный топ-список из пяти дивидендных историй до шести бумаг, чтобы минимизировать ротацию в рамках корзины. Это временная мера, которая может действовать в течение следующей пары месяцев. Причиной стал перенос дивидендных рекомендаций и выплат от ряда государственных компаний и банков из прибыли прошлого года на конец лета и осень 2020 года из-за пандемии COVID-19", - говорится в обзоре.

Эксперты отмечают, что оставляют привилегированные акции Сбербанка в корзине, так как "хотят, чтобы она отразила дивиденды на рекордную прибыль банка за 2019 год".

В то же время, как пишут аналитики, ФСК остается одной из лучших дивидендных историй среди российских генерирующих компаний с исторической ДД на уровне 10%.

Таким образом, дивидендная корзина от BCS Global Markets в настоящее время состоит из шести бумаг:

💰Сургутнефтегаз (ап)

💰ГМК Норильский Никель

💰Юнипро

💰Сбербанк (ап)

💰МТС

💰ФСК ЕЭС

#SNGS #GMKN #UPRO #SBERP #MTSS #FEES

"В виде исключения мы решили расширить наш стандартный топ-список из пяти дивидендных историй до шести бумаг, чтобы минимизировать ротацию в рамках корзины. Это временная мера, которая может действовать в течение следующей пары месяцев. Причиной стал перенос дивидендных рекомендаций и выплат от ряда государственных компаний и банков из прибыли прошлого года на конец лета и осень 2020 года из-за пандемии COVID-19", - говорится в обзоре.

Эксперты отмечают, что оставляют привилегированные акции Сбербанка в корзине, так как "хотят, чтобы она отразила дивиденды на рекордную прибыль банка за 2019 год".

В то же время, как пишут аналитики, ФСК остается одной из лучших дивидендных историй среди российских генерирующих компаний с исторической ДД на уровне 10%.

Таким образом, дивидендная корзина от BCS Global Markets в настоящее время состоит из шести бумаг:

💰Сургутнефтегаз (ап)

💰ГМК Норильский Никель

💰Юнипро

💰Сбербанк (ап)

💰МТС

💰ФСК ЕЭС

#SNGS #GMKN #UPRO #SBERP #MTSS #FEES

🛢💰 Помимо рублёвой оценки привилегированных акций Сургутнефтегаза, я периодически посматриваю как чувствуют себя префы и в долларовом выражении. Это частенько помогает решиться на покупку этих бумаг по адекватным ценникам, перебарывая стойкое желание «хочу ещё дешевле».

В случае с префами Сургута оценка бумаг в баксах – вполне рабочая идея, особенно вспоминая про знаменитую долларовую «кубышку» компании и её весомый вклад в годовой дивиденд в те периоды, когда российский рубль заметно слабеет. Помимо всего прочего, нахождение котировок (в долларовом выражении) вблизи десятилетних минимумов указывает нам на то, что доллар уже значительно окреп, формируя хорошую дивидендную базу в виде потенциальной переоценки «кубышки», а рынок эту информацию ещё не «переварил». И этим надо пользоваться!

Поверьте, когда со всех сторон вам начнут рассказывать о двузначной ДД по итогам 2020 года, и рынок вдруг вспомнит про префы Сургута, котировки к тому моменту уже точно будут выше 40 рублей за штуку.

#SNGS #мысливслух

В случае с префами Сургута оценка бумаг в баксах – вполне рабочая идея, особенно вспоминая про знаменитую долларовую «кубышку» компании и её весомый вклад в годовой дивиденд в те периоды, когда российский рубль заметно слабеет. Помимо всего прочего, нахождение котировок (в долларовом выражении) вблизи десятилетних минимумов указывает нам на то, что доллар уже значительно окреп, формируя хорошую дивидендную базу в виде потенциальной переоценки «кубышки», а рынок эту информацию ещё не «переварил». И этим надо пользоваться!

Поверьте, когда со всех сторон вам начнут рассказывать о двузначной ДД по итогам 2020 года, и рынок вдруг вспомнит про префы Сургута, котировки к тому моменту уже точно будут выше 40 рублей за штуку.

#SNGS #мысливслух

{kind=link}

Георгий Аведиков сделал интересный и полезный видео разбор по облигациям, в котором предлагает порассуждать на какие облигации стоит обратить внимание в 2020 году.

Если вы находитесь в поисках надёжных консервативных инструментов для инвестиций, обязательно к просмотру!

#облигации

Если вы находитесь в поисках надёжных консервативных инструментов для инвестиций, обязательно к просмотру!

#облигации

YouTube

Какие купить облигации в 2020 году | ИнвестократЪ

https://t.me/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

🙈 Печальные дивидендные новости сегодня поступают по ВТБ.

⬇️ Стало известно, что российское правительство разрешило этому госбанку снизить объём дивидендов за 2019 год в пять раз – до 10% от чистой прибыли по МСФО за 2019 год. В то время как большинство участников рынка верили в более позитивный сценарий (если и не в 50% от ЧП, то хотя бы 30-40%), и я в том числе. А надо было просто взять и прислушаться к опасениям Эльвиры, которая буквально пару недель назад предупреждала, что "ЦБ допускает, что в августе-сентябре ряд крупнейших российских банков откажутся от выплаты дивидендов или уменьшат их".

↘️Если ВТБ и в этом случае будет придерживаться правила выравнивания доходности по обычкам и префам, то размер дивиденда по итогам 2019 года на обыкновенную акцию едва ли дотянет даже до 0,08 копеек, а ДД составит ниже 2%. Неудивительно, что котировки акций ВТБ сегодня крайне негативно отреагировали на эту новость, снижаясь к настоящему моменту на 4,4% с пятимесячных максимумов, на которых они были ещё вчера.

👨🏻⚕️ Если оглянуться немного назад в историю, то можно вспомнить майские заявления члена правления ВТБ Дмитрия Пьянова о том, что «основным фактором при распределении чистой прибыли банка за 2019 год станет как фактический уровень норматива общей достаточности капитала (Н2.0) на 30 июня, так и прогнозное значение этого показателя на 3-4 кварталы». Учитывая, что Н2.0 рассчитывается ежеквартально, а полугодовую финансовую отчётность ВТБ ещё не опубликовал, на руках у нас сейчас только цифра по итогам 1 кв. 2020 года на уровне 12%, которую никуда не применишь.

Видимо, для большей ясности придётся дожидаться полугодовой отчётности по МСФО и официальных комментариев топ-менеджмента ВТБ в рамках телеконференции.

❓Кстати, весьма любопытно почему на этом фоне акции Сбербанка демонстрируют сегодня такую завидную стойкость, символически снижаясь на несколько десятых долей процента? Рынок здесь больше верит в благоприятный дивидендный исход?

#VTBR #SBER

⬇️ Стало известно, что российское правительство разрешило этому госбанку снизить объём дивидендов за 2019 год в пять раз – до 10% от чистой прибыли по МСФО за 2019 год. В то время как большинство участников рынка верили в более позитивный сценарий (если и не в 50% от ЧП, то хотя бы 30-40%), и я в том числе. А надо было просто взять и прислушаться к опасениям Эльвиры, которая буквально пару недель назад предупреждала, что "ЦБ допускает, что в августе-сентябре ряд крупнейших российских банков откажутся от выплаты дивидендов или уменьшат их".

↘️Если ВТБ и в этом случае будет придерживаться правила выравнивания доходности по обычкам и префам, то размер дивиденда по итогам 2019 года на обыкновенную акцию едва ли дотянет даже до 0,08 копеек, а ДД составит ниже 2%. Неудивительно, что котировки акций ВТБ сегодня крайне негативно отреагировали на эту новость, снижаясь к настоящему моменту на 4,4% с пятимесячных максимумов, на которых они были ещё вчера.

👨🏻⚕️ Если оглянуться немного назад в историю, то можно вспомнить майские заявления члена правления ВТБ Дмитрия Пьянова о том, что «основным фактором при распределении чистой прибыли банка за 2019 год станет как фактический уровень норматива общей достаточности капитала (Н2.0) на 30 июня, так и прогнозное значение этого показателя на 3-4 кварталы». Учитывая, что Н2.0 рассчитывается ежеквартально, а полугодовую финансовую отчётность ВТБ ещё не опубликовал, на руках у нас сейчас только цифра по итогам 1 кв. 2020 года на уровне 12%, которую никуда не применишь.

Видимо, для большей ясности придётся дожидаться полугодовой отчётности по МСФО и официальных комментариев топ-менеджмента ВТБ в рамках телеконференции.

❓Кстати, весьма любопытно почему на этом фоне акции Сбербанка демонстрируют сегодня такую завидную стойкость, символически снижаясь на несколько десятых долей процента? Рынок здесь больше верит в благоприятный дивидендный исход?

#VTBR #SBER

{kind=link}

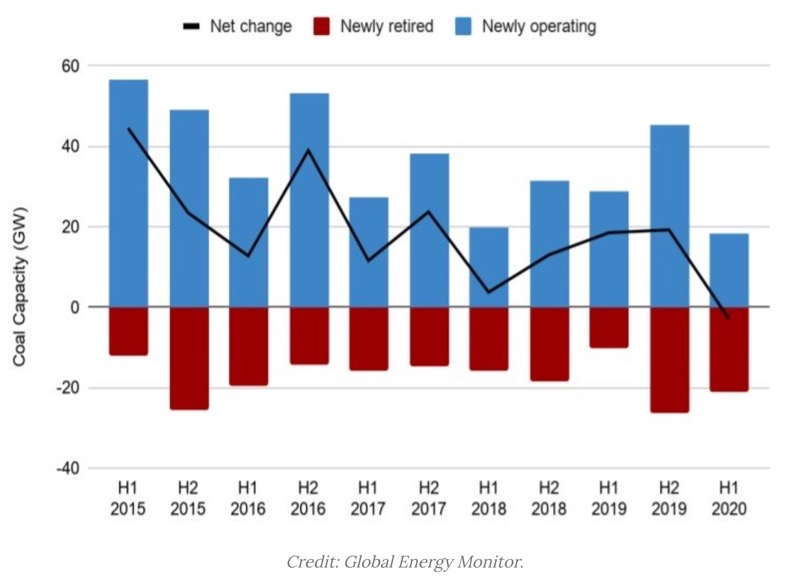

〽️ Глобальные мощности электроэнергетики, работающие на основе угля, впервые в истории сократились в первой половине 2020 года, поскольку ускорился вывод из эксплуатации старых объектов, а коронавирус привел к приостановке новых проектов.

Согласно отчету Global Energy Monitor, в первом полугодии текущего было выведено из эксплуатации 21,2 гигаватт (ГВт) угольных энергоблоков, а введено в строй 18,3 ГВт. В результате снижение установленной мощности угольной генерации составило 2,9 ГВт. Это не много, чуть более 0,1% мировых мощностей по производству угля, но оно, по мнению авторов, знаменует собой поворотный момент в деятельности сектора.

Наибольший вклад в нынешнее падение угля внесла Европа, где были закрыты угольные энергоблоки общей мощностью 8,3 ГВт. Более того, на европейском континенте планируется вывод из эксплуатации ещё 6 ГВт во второй половине года.

По мере того как развитые страны Европы и Северной Америки всё больше переходят на более чистые источники энергии, горнодобывающие компании стремятся на быстрорастущие азиатские рынки.

#уголь

Согласно отчету Global Energy Monitor, в первом полугодии текущего было выведено из эксплуатации 21,2 гигаватт (ГВт) угольных энергоблоков, а введено в строй 18,3 ГВт. В результате снижение установленной мощности угольной генерации составило 2,9 ГВт. Это не много, чуть более 0,1% мировых мощностей по производству угля, но оно, по мнению авторов, знаменует собой поворотный момент в деятельности сектора.

Наибольший вклад в нынешнее падение угля внесла Европа, где были закрыты угольные энергоблоки общей мощностью 8,3 ГВт. Более того, на европейском континенте планируется вывод из эксплуатации ещё 6 ГВт во второй половине года.

По мере того как развитые страны Европы и Северной Америки всё больше переходят на более чистые источники энергии, горнодобывающие компании стремятся на быстрорастущие азиатские рынки.

#уголь

{kind=link}

Forwarded from ❸❻❺

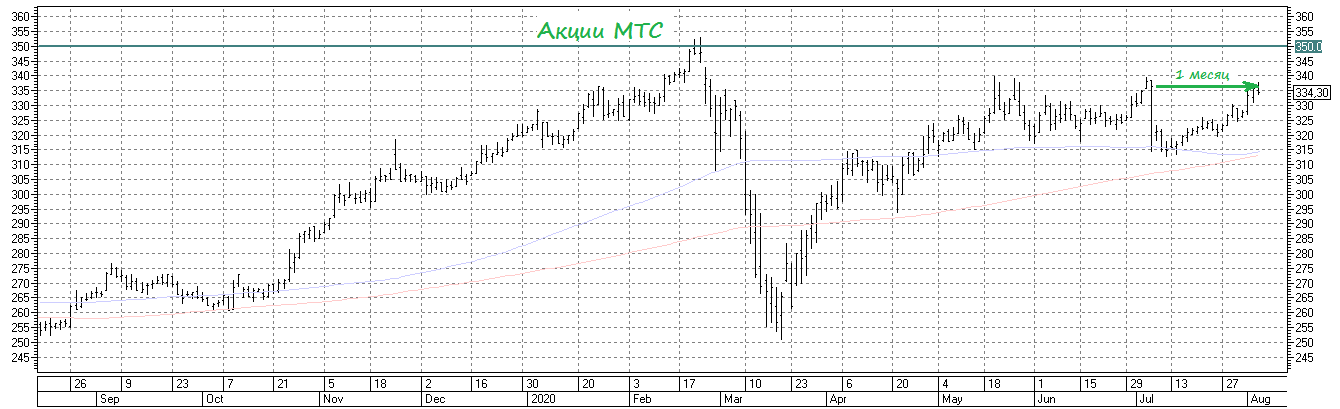

Акции МТС ровно за месяц закрыли свой недавний дивидендный гэп, подтвердив тем самым высокий интерес к этим бумагам со стороны рынка.

Хотя чему тут удивляться, когда даже по сегодняшним котировкам они сулят дивидендную доходность порядка 8,7% "грязными", в то время как ключевая ставка нынче составляет вдвое меньше - 4,25%.

Жаль, что на таком растущем рынке не хватает инвестиционного мужества брать и докупать эти прекрасные бумаги в наш модельный портфель. Ничего, может осенью дождёмся коронавирусных распродаж?

#MTSS

Хотя чему тут удивляться, когда даже по сегодняшним котировкам они сулят дивидендную доходность порядка 8,7% "грязными", в то время как ключевая ставка нынче составляет вдвое меньше - 4,25%.

Жаль, что на таком растущем рынке не хватает инвестиционного мужества брать и докупать эти прекрасные бумаги в наш модельный портфель. Ничего, может осенью дождёмся коронавирусных распродаж?

#MTSS

{kind=link}

📈 Московская биржа накануне сообщила о том, что по итогам июля 2020 года количество открытых индивидуальных инвестиционных счетов (ИИС) перевалило за 2,5 млн. Мы с вами продолжаем оставаться свидетелями самого настоящего инвестиционного бума в нашей стране, и история вокруг COVID-19, обернувшаяся громкими мартовскими распродажами на фондовом рынке, на фоне падающей ключевой ставки лишь дополнительно подогрели этот интерес.

☝️ Ещё несколько любопытных цифр:

✅ В июле 2020 года брокерские счета открыли почти 300 тысяч человек, с начала года эта цифра достигла 1,8 млн человек.

✅ Общее количество физических лиц, имеющих брокерские счета на Московской бирже, достигло 5,65 млн человек. А это значит, что около 3,85% россиян (всех возрастов) так или иначе имеют отношение к фондовому рынку, в то время как ещё несколько лет назад эта цифра составляла около 1%.

✅ В июле биржа зафиксировала рекордную активность частных инвесторов: сделки совершали 821,5 тыс. человек. Общий объём операций частных инвесторов с акциями в июле составил 1,2 трлн рублей.

☝️ Ещё несколько любопытных цифр:

✅ В июле 2020 года брокерские счета открыли почти 300 тысяч человек, с начала года эта цифра достигла 1,8 млн человек.

✅ Общее количество физических лиц, имеющих брокерские счета на Московской бирже, достигло 5,65 млн человек. А это значит, что около 3,85% россиян (всех возрастов) так или иначе имеют отношение к фондовому рынку, в то время как ещё несколько лет назад эта цифра составляла около 1%.

✅ В июле биржа зафиксировала рекордную активность частных инвесторов: сделки совершали 821,5 тыс. человек. Общий объём операций частных инвесторов с акциями в июле составил 1,2 трлн рублей.

{kind=link}

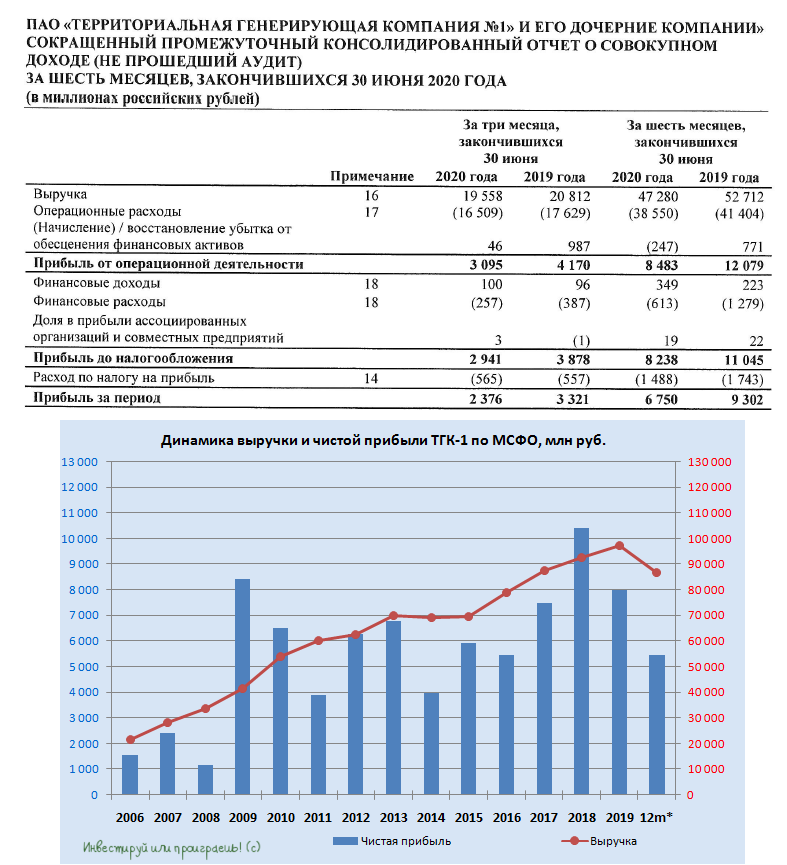

🧮 Вслед за бухгалтерской отчётностью ТГК-1 представила и свои финансовые результаты по МСФО за 6 месяцев 2020 года.

В рамках анализа отчётности по РСБУ мы с вами уже касались основных причин и драйверов, которые оказали понижательное давление на результаты, поэтому повторяться не будем. Кому интересно – загляните, перечитайте. Отмечу лишь, что выручка компании снизилась по сравнению с прошлым годом на 18% до 47,3 млрд рублей, показатель EBITDA растерял 19% и составил 13,7 млрд, а чистая прибыль рухнула на 30% до 6,8 млрд рублей.

Из позитивных моментов отмечу разве что исторически низкую долговую нагрузку ТГК-1, которая сейчас по соотношению NetDebt/EBITDA оценивается на символическом уровне 0,2х.

А вот дивидендная база под выплаты за 2020 год тает на глазах, и сейчас в ltm-выражении на одну акцию получается 0,07 коп. (из расчёта принятой нормы выплат в размере 50% от ЧП по МСФО), что по текущим котировкам ориентирует нас на весьма скромную ДД около 5,7%. Скорее всего, с дальнейшим снижением доходности в течение года.

#TGKA

В рамках анализа отчётности по РСБУ мы с вами уже касались основных причин и драйверов, которые оказали понижательное давление на результаты, поэтому повторяться не будем. Кому интересно – загляните, перечитайте. Отмечу лишь, что выручка компании снизилась по сравнению с прошлым годом на 18% до 47,3 млрд рублей, показатель EBITDA растерял 19% и составил 13,7 млрд, а чистая прибыль рухнула на 30% до 6,8 млрд рублей.

Из позитивных моментов отмечу разве что исторически низкую долговую нагрузку ТГК-1, которая сейчас по соотношению NetDebt/EBITDA оценивается на символическом уровне 0,2х.

А вот дивидендная база под выплаты за 2020 год тает на глазах, и сейчас в ltm-выражении на одну акцию получается 0,07 коп. (из расчёта принятой нормы выплат в размере 50% от ЧП по МСФО), что по текущим котировкам ориентирует нас на весьма скромную ДД около 5,7%. Скорее всего, с дальнейшим снижением доходности в течение года.

#TGKA

{kind=link}

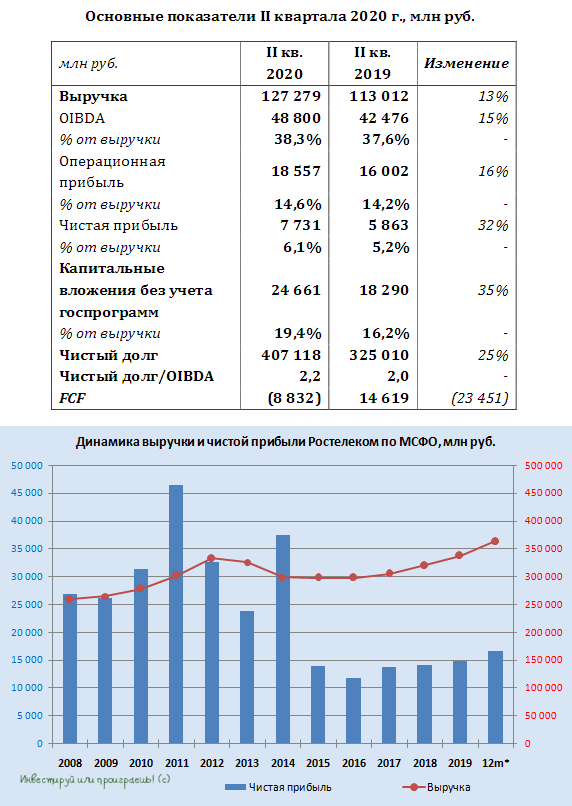

🧮 ☎️📞 Финансовая отчётность Ростелекома по МСФО за 2 кв. 2020 года в целом оказалась весьма неплохой и отметилась ростом выручки выше ожиданий - на 13% (г/г) до 127,3 млрд рублей, чистой прибыли – почти на треть до 7,7 млрд, а также показателя OIBDA – на 15% до 48,8 млрд рублей. Рентабельность OIBDA во 2 кв. 2020 года выросла на 0,7 п.п. до 38,3%, против 37,6% годом ранее.

Это оказалось возможным, благодаря увеличению доходов от цифровых сервисов (+68% г/г), мобильной связи (+16%) и услуг по предоставлению доступа в интернет (+8%). Худшую динамику, как и ожидалось, показал сегмент фиксированной связи (-10%) и услуги по пропуску трафика (-12%). Рост выручки от прочих услуг (+40%) достигнут за счёт комиссий за денежные переводы, мобильных платежей и комплексных проектов обслуживания корпоративных и государственных клиентов (B2B/G). В структуре выручки по группам клиентов половина выручки получена от частных абонентов (+5% г/г), однако сектор B2B/G продемонстрировал наибольший рост (+27% г/г).

Из-за роста капзатрат свободный денежный поток (FCF) Ростелекома, который является одним из критериев при расчёте дивидендов компании, по итогам 2 кв. 2020 года оказался отрицательным – на уровне минус 8,8 млрд рублей, против плюс 14,6 млрд годом ранее.

Заметно прибавил и чистый долг компании (+25% с начала года), перевалив за 400 млрд рублей, но этому есть вполне логичное объяснение – привлечение финансирования на полную консолидацию доли в Tele2. Видимо, экстраполируя показатель OIBDA на весь 2020 год, компания насчитала соотношение NetDebt/EBITDA на уровне 2,2х, что весьма справедливый вариант расчёта, учитывая весомый вклад Tele2 в итоговый финансовый результат компании, и ltm-подсчёт здесь действительно будет сильно искажать картину.

Что касается дивидендных перспектив, то любителей промежуточных выплат глава Ростелекома в рамках состоявшейся вчера телеконференции наверное расстроил своими словами:

«Мы думаем о том, надо ли возвращаться к практике двухразовой выплаты дивидендов. Думаю, что в этом году нам будет сделать это непросто, поэтому оцениваю эту вероятность как менее чем 50%.

Рассчитываем, что мы вернёмся к обсуждению этого вопроса позже, осенью, когда у нас будет больше информации и больше прогнозов по итогам работы компании в 2020 году».

Моё отношение к промежуточным дивидендам вы прекрасно знаете: я спокойно отношусь и к разовым годовым выплатам, лишь бы их размер был достойным. Поэтому на подобные заявления реагирую совершенно нейтрально.

Куда интереснее в этом смысле попытаться заглянуть в будущее и посмотреть на прогнозы Ростелекома: на 2020 год компания сохранила консервативный прогноз и ожидает, что выручка и OIBDA прибавят по 5% и более, а капзатраты составят 100-110 млрд рублей (без учёта госпрограмм). Кстати, к концу текущего года Ростелеком планирует представить новую стратегию развития, с учётом полностью консолидированного бизнеса Tele2, где наверняка будут отражены планы по предстоящим капзатратам на ближайшие годы, а возможно и приятные дивидендные сюрпризы. С нетерпением ждём!

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

Это оказалось возможным, благодаря увеличению доходов от цифровых сервисов (+68% г/г), мобильной связи (+16%) и услуг по предоставлению доступа в интернет (+8%). Худшую динамику, как и ожидалось, показал сегмент фиксированной связи (-10%) и услуги по пропуску трафика (-12%). Рост выручки от прочих услуг (+40%) достигнут за счёт комиссий за денежные переводы, мобильных платежей и комплексных проектов обслуживания корпоративных и государственных клиентов (B2B/G). В структуре выручки по группам клиентов половина выручки получена от частных абонентов (+5% г/г), однако сектор B2B/G продемонстрировал наибольший рост (+27% г/г).

Из-за роста капзатрат свободный денежный поток (FCF) Ростелекома, который является одним из критериев при расчёте дивидендов компании, по итогам 2 кв. 2020 года оказался отрицательным – на уровне минус 8,8 млрд рублей, против плюс 14,6 млрд годом ранее.

Заметно прибавил и чистый долг компании (+25% с начала года), перевалив за 400 млрд рублей, но этому есть вполне логичное объяснение – привлечение финансирования на полную консолидацию доли в Tele2. Видимо, экстраполируя показатель OIBDA на весь 2020 год, компания насчитала соотношение NetDebt/EBITDA на уровне 2,2х, что весьма справедливый вариант расчёта, учитывая весомый вклад Tele2 в итоговый финансовый результат компании, и ltm-подсчёт здесь действительно будет сильно искажать картину.

Что касается дивидендных перспектив, то любителей промежуточных выплат глава Ростелекома в рамках состоявшейся вчера телеконференции наверное расстроил своими словами:

«Мы думаем о том, надо ли возвращаться к практике двухразовой выплаты дивидендов. Думаю, что в этом году нам будет сделать это непросто, поэтому оцениваю эту вероятность как менее чем 50%.

Рассчитываем, что мы вернёмся к обсуждению этого вопроса позже, осенью, когда у нас будет больше информации и больше прогнозов по итогам работы компании в 2020 году».

Моё отношение к промежуточным дивидендам вы прекрасно знаете: я спокойно отношусь и к разовым годовым выплатам, лишь бы их размер был достойным. Поэтому на подобные заявления реагирую совершенно нейтрально.

Куда интереснее в этом смысле попытаться заглянуть в будущее и посмотреть на прогнозы Ростелекома: на 2020 год компания сохранила консервативный прогноз и ожидает, что выручка и OIBDA прибавят по 5% и более, а капзатраты составят 100-110 млрд рублей (без учёта госпрограмм). Кстати, к концу текущего года Ростелеком планирует представить новую стратегию развития, с учётом полностью консолидированного бизнеса Tele2, где наверняка будут отражены планы по предстоящим капзатратам на ближайшие годы, а возможно и приятные дивидендные сюрпризы. С нетерпением ждём!

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}

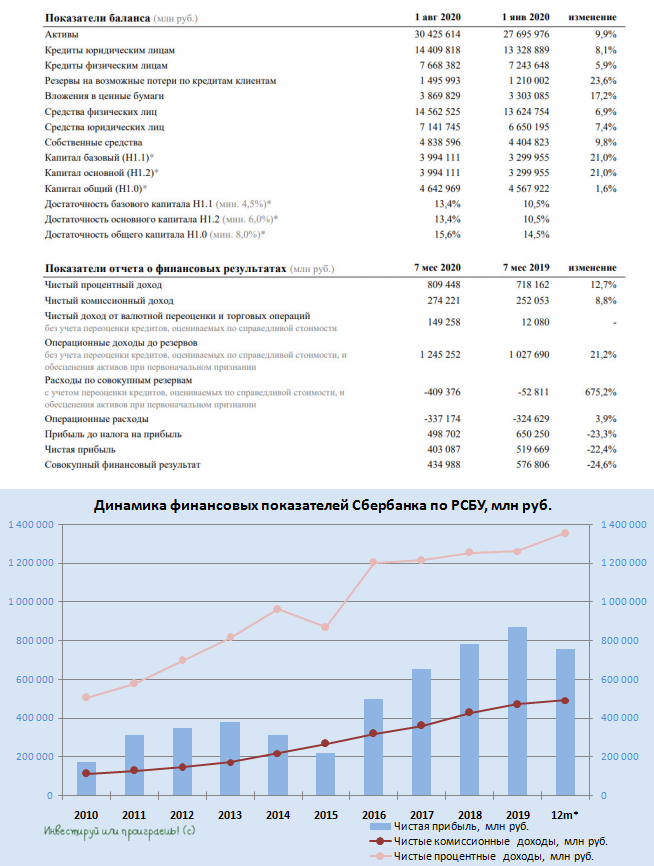

🧮 Сбербанк представил сегодня бухгалтерскую отчётность по РСБУ за 7 месяцев 2020 года, которая отметилась падением чистой прибыли на 22,4% (г/г) до 65,6 млрд рублей, на фоне роста чистых процентных доходов (+12,7%) и чистых комиссионных доходов (+8,8%).

В этом смысле куда любопытней посмотреть на результаты июля, чтобы посмотреть насколько успешно российский банк №1 справляется с последствиями карантинных ограничений, по мере возвращения деловой активности в стране:

👉 В июле банк заработал чистую прибыль в размере 65,6 млрд руб., рентабельность капитала за месяц составила 15,9%. Позитивный тренд здесь заметен невооружённым глазом: в июне чистая прибыль по РСБУ оценивалась на уровне 62,3 млрд, в мае – и вовсе чуть больше 45 млрд рублей.

✔️ Совокупный рост кредитного портфеля в июле составил 0,9% (г/г) без учёта валютной переоценки, при этом розничный кредитный портфель показал самый значительный темп роста за месяц с начала прошлого года: +1,8%, за счёт роста как в ипотечном (+2,1%), так и в потребительском (+1,8%) кредитовании. Банк выдал рекордный объём кредитов розничным клиентам – 384 млрд рублей, что в 1,4 раза больше июля прошлого года.

✔️ Средства розничных клиентов выросли на 1,3%, без учета валютной переоценки рост составил 0,4%.

✔️ Рост операционного дохода до резервов составил 36% (г/г) преимущественно за счёт роста чистого процентного дохода и чистого дохода по торговым операциям.

👉В целом финансовая ситуация в Сбербанке выглядит более ли менее неплохо, и «постковидное» восстановление показателей даёт надежду, что грустная дивидендная ВТБшная история здесь уже не повторится, и мы увидим норму выплат на уровне 50% от ЧП по МСФО.

#SBER

В этом смысле куда любопытней посмотреть на результаты июля, чтобы посмотреть насколько успешно российский банк №1 справляется с последствиями карантинных ограничений, по мере возвращения деловой активности в стране:

👉 В июле банк заработал чистую прибыль в размере 65,6 млрд руб., рентабельность капитала за месяц составила 15,9%. Позитивный тренд здесь заметен невооружённым глазом: в июне чистая прибыль по РСБУ оценивалась на уровне 62,3 млрд, в мае – и вовсе чуть больше 45 млрд рублей.

✔️ Совокупный рост кредитного портфеля в июле составил 0,9% (г/г) без учёта валютной переоценки, при этом розничный кредитный портфель показал самый значительный темп роста за месяц с начала прошлого года: +1,8%, за счёт роста как в ипотечном (+2,1%), так и в потребительском (+1,8%) кредитовании. Банк выдал рекордный объём кредитов розничным клиентам – 384 млрд рублей, что в 1,4 раза больше июля прошлого года.

✔️ Средства розничных клиентов выросли на 1,3%, без учета валютной переоценки рост составил 0,4%.

✔️ Рост операционного дохода до резервов составил 36% (г/г) преимущественно за счёт роста чистого процентного дохода и чистого дохода по торговым операциям.

👉В целом финансовая ситуация в Сбербанке выглядит более ли менее неплохо, и «постковидное» восстановление показателей даёт надежду, что грустная дивидендная ВТБшная история здесь уже не повторится, и мы увидим норму выплат на уровне 50% от ЧП по МСФО.

#SBER

{kind=link}

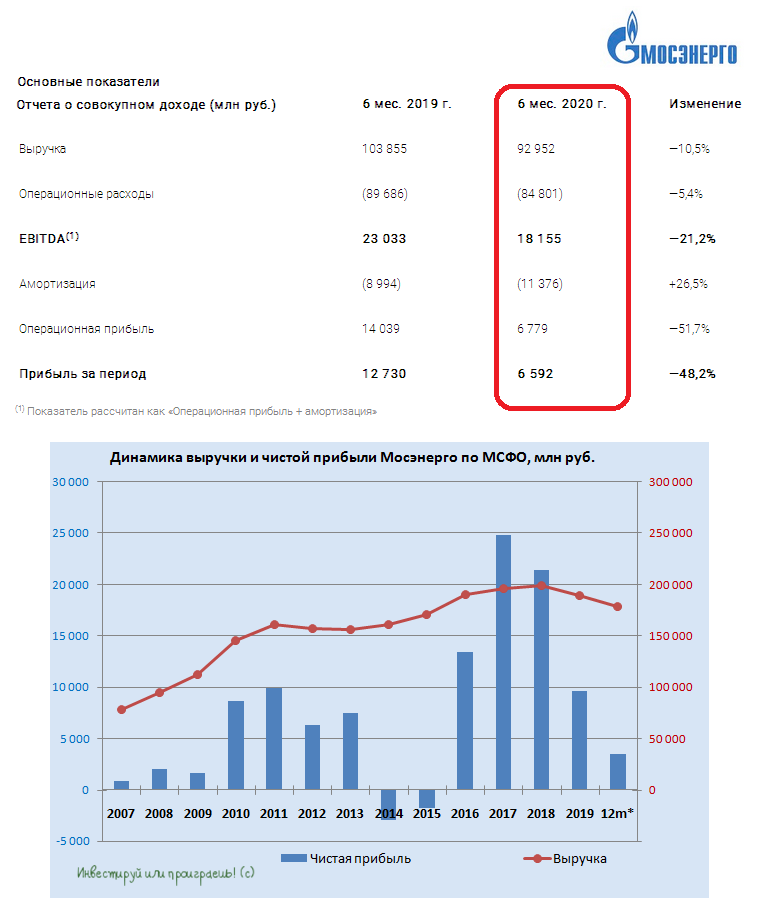

🧮 Мосэнерго вслед за ТГК-1 отчиталась по МСФО за 1 полугодие 2020 года.

Если вы искренне полагали, что всё плохое вы уже видели в недавней бухгалтерской отчётности по РСБУ, то я спешу вас расстроить: в МСФО при тех же темпах снижения выручки падение чистой прибыли оказалось ещё более чувствительным для компании – почти на 50% (г/г) до 6,6 млрд рублей. Показатель EBITDA при этом растерял по сравнению с прошлым годом 21,2%, составив 18,2 млрд рублей.

Более тёплая чем обычно погода в московском регионе, окончание программы ДПМ и сокращение потребления электроэнергии на фоне пандемии коронавируса стали главными факторами давления на финансовые показатели Мосэнерго в минувшем полугодии. При этом компания в рамках состоявшейся телеконференции не привела никаких финансовых прогнозов на 2020 год, ссылаясь на фактор неопределённости в связи с COVID-19, но полагает, что ситуация в целом стабилизировалась, а глобальные риски уменьшились.

Также в Мосэнерго по-прежнему не исключают продажу находящихся на балансе 3,9% акций ОГК-2, но это скорее информация для особенно любознательных, нежели попытка найти хоть какие-то чёткие драйверы для роста. К слову, я эти драйверы как и раньше в упор не вижу, а потому бумаги Мосэнерго точно не достойны попадания в мой воч-лист. Чего стоит только четырёхкратное снижение свободного денежного потока (FCF) и рост соотношения EV/EBITDA до десятилетнего максимума (5,6х).

Пресс-релиз

Финансовая отчётность

#MSNG

Если вы искренне полагали, что всё плохое вы уже видели в недавней бухгалтерской отчётности по РСБУ, то я спешу вас расстроить: в МСФО при тех же темпах снижения выручки падение чистой прибыли оказалось ещё более чувствительным для компании – почти на 50% (г/г) до 6,6 млрд рублей. Показатель EBITDA при этом растерял по сравнению с прошлым годом 21,2%, составив 18,2 млрд рублей.

Более тёплая чем обычно погода в московском регионе, окончание программы ДПМ и сокращение потребления электроэнергии на фоне пандемии коронавируса стали главными факторами давления на финансовые показатели Мосэнерго в минувшем полугодии. При этом компания в рамках состоявшейся телеконференции не привела никаких финансовых прогнозов на 2020 год, ссылаясь на фактор неопределённости в связи с COVID-19, но полагает, что ситуация в целом стабилизировалась, а глобальные риски уменьшились.

Также в Мосэнерго по-прежнему не исключают продажу находящихся на балансе 3,9% акций ОГК-2, но это скорее информация для особенно любознательных, нежели попытка найти хоть какие-то чёткие драйверы для роста. К слову, я эти драйверы как и раньше в упор не вижу, а потому бумаги Мосэнерго точно не достойны попадания в мой воч-лист. Чего стоит только четырёхкратное снижение свободного денежного потока (FCF) и рост соотношения EV/EBITDA до десятилетнего максимума (5,6х).

Пресс-релиз

Финансовая отчётность

#MSNG

{kind=link}

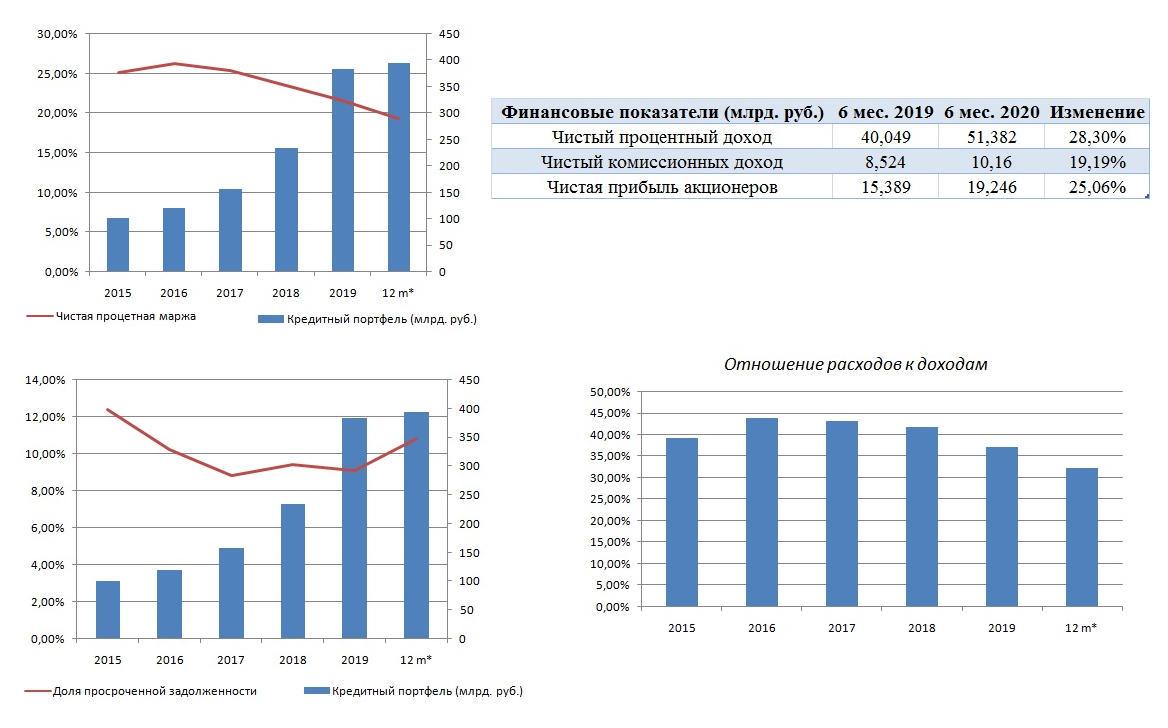

🏦 TCS Group Holding представил свои финансовые результаты за первое полугодие 2020 года.

Чистый процентный доход увеличился на 28,3% (г/г) до 51,4 млрд. рублей, и такая позитивная динамика вызвана двумя причинами. Во-первых, Тинькофф Банк продолжает наращивать кредитный портфель, который с начала года увеличился на 11%. Во-вторых, мягкая кредитно-денежная политика ЦБ РФ в отчётном периоде способствовала снижению стоимости фондирования.

Поскольку в России не наблюдается рост инфляции, то ЦБ может ещё снизить ключевую ставку на 0,25% на сентябрьском заседании, что дополнительно снизит стоимость фондирования для банка. Из крупнейших отечественных кредитных институтов на данный момент отчитался только Сбербанк – его чистый процентный доход увеличился на 11,5%. Темп прироста у TCS практически в три раза выше, чем у Сбера!

Чистый комиссионный доход TCS увеличился на 19,1% до 10,2 млрд. руб. Банк продолжает развивать собственную экосистему, которая генерирует стабильный комиссионный доход. Лидером по темпу прироста стал сегмент брокерского обслуживания, где доходы увеличились практически в 11 раз до 2,2 млрд. руб.!

Доходы от конверсионных операций с валютой выросли более чем наполовину – плюс 56,7%. Такая динамика имеет вполне логичное объяснение: экономический кризис вызвал рост спроса на валюту у населения, а низкие ставки по депозитам вынуждают физических лиц использовать инструменты фондового рынка и открывать брокерские счета. Опять же, у Сбера чистый комиссионный доход вырос «всего» на 12,2%.

Отношение операционных расходов к доходам у TCS сократилось за год с 40,9% до 32,3% - это хороший сигнал. Отмечу, что данный показатель вышел на исторический минимум – это тоже позитив. Раньше Tinfoff многие частные инвесторы ругали, что банк много тратит на персонал и привлечение клиентов. Сейчас же по показателю Cost/Income Ratio Tinkoff уже опережает Сбер на 1,1 п.п!

В итоге полугодовая чистая прибыль акционеров TCS Group увеличилась на четверть - до 19,2 млрд. рублей. В то время, как у Сбера она упала на 39,8%. Учись, студент! ©

Кредитный портфель TCS вырос на 11%, до 395 млрд. рублей, и львиная доля этого портфеля приходится на кредитные карты – за 6 месяцев этот сегмент вырос на 3,6% до 253,8 млрд. рублей Неудивительно, что TCS Group продолжает уверенно занимать второе место в России в сегменте кредитных карт с долей рынка 13,5%, нарастив эту долю на рынке за отчётный период на 0,2 п.п, в то время как ближайшие конкуренты в лице Альфа Банка и ВТБ сократили её на 0,1 п.п. и 0,2 п.п. соответственно. Высокий темп прироста зафиксирован по кредитованию юридических лиц – показатель вырос на 85,3%! Объём кредитования, правда, пока небольшой и составляет 1,87 млрд. руб., однако топ-менеджмент планирует активно развивать данное направление.

Уровень просроченной задолженности повысился за минувшие полгода на 1,7 п.п. до 10,8%. Пока данный уровень не является критичным, и я не ожидаю сильного роста этого показателя. Индексы деловой активности PMI, которые традиционно являются опережающими индикаторами экономического роста, сигнализируют нам о том, что дно кризиса возможно уже пройдено и осенью нас ожидает восстановление экономического роста.

Финансовая отчётность

Презентация

#TQBR

Чистый процентный доход увеличился на 28,3% (г/г) до 51,4 млрд. рублей, и такая позитивная динамика вызвана двумя причинами. Во-первых, Тинькофф Банк продолжает наращивать кредитный портфель, который с начала года увеличился на 11%. Во-вторых, мягкая кредитно-денежная политика ЦБ РФ в отчётном периоде способствовала снижению стоимости фондирования.

Поскольку в России не наблюдается рост инфляции, то ЦБ может ещё снизить ключевую ставку на 0,25% на сентябрьском заседании, что дополнительно снизит стоимость фондирования для банка. Из крупнейших отечественных кредитных институтов на данный момент отчитался только Сбербанк – его чистый процентный доход увеличился на 11,5%. Темп прироста у TCS практически в три раза выше, чем у Сбера!

Чистый комиссионный доход TCS увеличился на 19,1% до 10,2 млрд. руб. Банк продолжает развивать собственную экосистему, которая генерирует стабильный комиссионный доход. Лидером по темпу прироста стал сегмент брокерского обслуживания, где доходы увеличились практически в 11 раз до 2,2 млрд. руб.!

Доходы от конверсионных операций с валютой выросли более чем наполовину – плюс 56,7%. Такая динамика имеет вполне логичное объяснение: экономический кризис вызвал рост спроса на валюту у населения, а низкие ставки по депозитам вынуждают физических лиц использовать инструменты фондового рынка и открывать брокерские счета. Опять же, у Сбера чистый комиссионный доход вырос «всего» на 12,2%.

Отношение операционных расходов к доходам у TCS сократилось за год с 40,9% до 32,3% - это хороший сигнал. Отмечу, что данный показатель вышел на исторический минимум – это тоже позитив. Раньше Tinfoff многие частные инвесторы ругали, что банк много тратит на персонал и привлечение клиентов. Сейчас же по показателю Cost/Income Ratio Tinkoff уже опережает Сбер на 1,1 п.п!

В итоге полугодовая чистая прибыль акционеров TCS Group увеличилась на четверть - до 19,2 млрд. рублей. В то время, как у Сбера она упала на 39,8%. Учись, студент! ©

Кредитный портфель TCS вырос на 11%, до 395 млрд. рублей, и львиная доля этого портфеля приходится на кредитные карты – за 6 месяцев этот сегмент вырос на 3,6% до 253,8 млрд. рублей Неудивительно, что TCS Group продолжает уверенно занимать второе место в России в сегменте кредитных карт с долей рынка 13,5%, нарастив эту долю на рынке за отчётный период на 0,2 п.п, в то время как ближайшие конкуренты в лице Альфа Банка и ВТБ сократили её на 0,1 п.п. и 0,2 п.п. соответственно. Высокий темп прироста зафиксирован по кредитованию юридических лиц – показатель вырос на 85,3%! Объём кредитования, правда, пока небольшой и составляет 1,87 млрд. руб., однако топ-менеджмент планирует активно развивать данное направление.

Уровень просроченной задолженности повысился за минувшие полгода на 1,7 п.п. до 10,8%. Пока данный уровень не является критичным, и я не ожидаю сильного роста этого показателя. Индексы деловой активности PMI, которые традиционно являются опережающими индикаторами экономического роста, сигнализируют нам о том, что дно кризиса возможно уже пройдено и осенью нас ожидает восстановление экономического роста.

Финансовая отчётность

Презентация

#TQBR

{kind=link}