👆 В продолжение темы про АЛРОСА и Гохран.

✔️По мнению главы компании Сергея Иванова, компания сможет воспользоваться опцией по продаже алмазов в Гохран в течение 6-7 месяцев, при этом сумма сделки может составить от $500 млн до $1 млрд.

✔️Сделка не будет сопровождаться никакими обременениями для АЛРОСА, в т.ч. с точки зрения использования средств, и никак не связана с производством и мерами по оптимизации.

✔️Гохрану будет продан обычный срез добычи АЛРОСА, речь не идёт о продаже только качественных и дорогих позиций.

✔️Сделка может пройти в несколько траншей: например, половина сделки – до конца года, вторая половина – в 1-2 кв. 2021 года. Тайминг и объём будет зависеть от потребностей компании и состояния рынка алмазов. Например, если рынок восстановится в сентябре-октябре, то АЛРОСА перенесёт продажу на будущий год.

✔️Средства от Гохрана укрепят финансовое положение компании в сложившейся трудной ситуации. Важным также является то, что приобретённый объём сырья не поступит сразу на рынок и не повлияет на баланс спроса и предложения. Если вспомнить, сырьё, которое Гохран купил в 2008 году у АЛРОСА, госфонд потом реализовывал небольшими партиями в моменты хорошей конъюнктуры рынка.

#ALRS

✔️По мнению главы компании Сергея Иванова, компания сможет воспользоваться опцией по продаже алмазов в Гохран в течение 6-7 месяцев, при этом сумма сделки может составить от $500 млн до $1 млрд.

✔️Сделка не будет сопровождаться никакими обременениями для АЛРОСА, в т.ч. с точки зрения использования средств, и никак не связана с производством и мерами по оптимизации.

✔️Гохрану будет продан обычный срез добычи АЛРОСА, речь не идёт о продаже только качественных и дорогих позиций.

✔️Сделка может пройти в несколько траншей: например, половина сделки – до конца года, вторая половина – в 1-2 кв. 2021 года. Тайминг и объём будет зависеть от потребностей компании и состояния рынка алмазов. Например, если рынок восстановится в сентябре-октябре, то АЛРОСА перенесёт продажу на будущий год.

✔️Средства от Гохрана укрепят финансовое положение компании в сложившейся трудной ситуации. Важным также является то, что приобретённый объём сырья не поступит сразу на рынок и не повлияет на баланс спроса и предложения. Если вспомнить, сырьё, которое Гохран купил в 2008 году у АЛРОСА, госфонд потом реализовывал небольшими партиями в моменты хорошей конъюнктуры рынка.

#ALRS

Друзья!

📊 Прошу дать обратную связь: насколько полезен для вас блок со ссылками на финансовую отчётность, пресс-релиз и презентацию, который я всегда привожу в конце поста? А то я сейчас задумался... может никто и не заходит по этим ссылкам и нет большого смысла размещать этот блок.

Спасибо.

📊 Прошу дать обратную связь: насколько полезен для вас блок со ссылками на финансовую отчётность, пресс-релиз и презентацию, который я всегда привожу в конце поста? А то я сейчас задумался... может никто и не заходит по этим ссылкам и нет большого смысла размещать этот блок.

Спасибо.

{kind=link}

🧮 Роснефть представила свои производственные результаты и отчиталась по МСФО за 1 полугодие 2020 года.

👨🏻💼 Глава компании Игорь Сечин заявил, что "отчётный период охарактеризовался беспрецедентными условиями макроэкономического окружения, включая резкое снижение цен в результате падения спроса на фоне пандемии COVID-19 и сокращение объёмов добычи вследствие начала реализации нового соглашения ОПЕК+". В результате операционные показатели в части добычи нефти и газа, а также переработки нефти оказались под существенным давлением, что не могло не повлечь за собой ухудшение финансовых показателей.

🛢 С мая 2020 года Роснефть приступила к сокращению нефтедобычи в рамках нового соглашения ОПЕК++, из-за чего добыча нефти в мае-июне снизилась на 18%, по отношению к среднесуточной добыче за 1 кв. 2020 года. Позже первая фаза ограничений была продлена до конца июля, а уже с августа мы наблюдаем осторожный рост нефтедобычи, по мере ослабления ограничений ОПЕК++. На состоявшейся в пятницу телеконференции первый вице-президент компании Дидье Касимиро радостно рапортовал, что среднесуточная добыча нефти в первых числах августа превысила 536 тыс.т, что на 6% выше показателя июля.

Но мы сейчас говорим о первом полугодии, и по его итогам добыча жидких углеводородов (ЖУВ) снизилась на 6,8% (г/г) до 106,5 млн т, против 114,3 млн т годом ранее, при этом во 2 кв. 2020 года было добыто меньше 50 млн т, что на 12,6% ниже прошлогоднего результата.

Добавляем к этой картине снижение мировых цен на нефть (-40% г/г) и сокращение объёмов реализации (-10,5%) – и получаем падение выручки на треть до 2,8 трлн рублей по итогам первых 6 месяцев текущего года. Показатель EBITDA продемонстрировал ещё более негативную динамику, рухнув более чем наполовину до 479 млрд рублей – дополнительное давление оказало отрицательное влияние эффекта обратного акциза (минус 142 млрд).

Свободный денежный поток (FCF), хоть и заметно снизился на 35,8% до 206 млрд рублей, зато уверенно остался в положительной области, что компания по праву считает одним из достижений полугодия. Помимо всего прочего, свою благотворную роль здесь сыграло также гибкое управление кап.затратами, которые были немного снижены (-15,8% до 367 млрд рублей) после столкновения с глобальными негативными факторами. При этом в 2021 году уровень кап.затрат не планируется повышать, и на телеконференции прозвучал ориентир в районе 1 трлн рублей, что в точности соответствует запланированным капексам на текущий год.

Чистая прибыль по итогам 1 полугодия прошлого года в размере 325 млрд рублей на сей раз сменилась чистым убытком в 113 млрд. Учитывая, что действующая див.политика ориентируется именно на этот финансовый показатель (50% от ЧП по МСФО), о промежуточных дивидендах можно и не мечтать, а выплаты за 2020 год если и будут, то весьма символические.

🕺Ну а чтобы не заканчивать этот пост на минорной ноте, попробую передать вам по эфиру позитивный настрой главы компании Игоря Сечина:

"По мере восстановления цен на нефть и нефтепродукты показатели финансовой отчетности компании демонстрировали восходящую динамику в течение II кв. 2020 года. Это даёт нам основание с уверенностью смотреть в будущее и ожидать улучшения финансовых показателей в предстоящие периоды".

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

👨🏻💼 Глава компании Игорь Сечин заявил, что "отчётный период охарактеризовался беспрецедентными условиями макроэкономического окружения, включая резкое снижение цен в результате падения спроса на фоне пандемии COVID-19 и сокращение объёмов добычи вследствие начала реализации нового соглашения ОПЕК+". В результате операционные показатели в части добычи нефти и газа, а также переработки нефти оказались под существенным давлением, что не могло не повлечь за собой ухудшение финансовых показателей.

🛢 С мая 2020 года Роснефть приступила к сокращению нефтедобычи в рамках нового соглашения ОПЕК++, из-за чего добыча нефти в мае-июне снизилась на 18%, по отношению к среднесуточной добыче за 1 кв. 2020 года. Позже первая фаза ограничений была продлена до конца июля, а уже с августа мы наблюдаем осторожный рост нефтедобычи, по мере ослабления ограничений ОПЕК++. На состоявшейся в пятницу телеконференции первый вице-президент компании Дидье Касимиро радостно рапортовал, что среднесуточная добыча нефти в первых числах августа превысила 536 тыс.т, что на 6% выше показателя июля.

Но мы сейчас говорим о первом полугодии, и по его итогам добыча жидких углеводородов (ЖУВ) снизилась на 6,8% (г/г) до 106,5 млн т, против 114,3 млн т годом ранее, при этом во 2 кв. 2020 года было добыто меньше 50 млн т, что на 12,6% ниже прошлогоднего результата.

Добавляем к этой картине снижение мировых цен на нефть (-40% г/г) и сокращение объёмов реализации (-10,5%) – и получаем падение выручки на треть до 2,8 трлн рублей по итогам первых 6 месяцев текущего года. Показатель EBITDA продемонстрировал ещё более негативную динамику, рухнув более чем наполовину до 479 млрд рублей – дополнительное давление оказало отрицательное влияние эффекта обратного акциза (минус 142 млрд).

Свободный денежный поток (FCF), хоть и заметно снизился на 35,8% до 206 млрд рублей, зато уверенно остался в положительной области, что компания по праву считает одним из достижений полугодия. Помимо всего прочего, свою благотворную роль здесь сыграло также гибкое управление кап.затратами, которые были немного снижены (-15,8% до 367 млрд рублей) после столкновения с глобальными негативными факторами. При этом в 2021 году уровень кап.затрат не планируется повышать, и на телеконференции прозвучал ориентир в районе 1 трлн рублей, что в точности соответствует запланированным капексам на текущий год.

Чистая прибыль по итогам 1 полугодия прошлого года в размере 325 млрд рублей на сей раз сменилась чистым убытком в 113 млрд. Учитывая, что действующая див.политика ориентируется именно на этот финансовый показатель (50% от ЧП по МСФО), о промежуточных дивидендах можно и не мечтать, а выплаты за 2020 год если и будут, то весьма символические.

🕺Ну а чтобы не заканчивать этот пост на минорной ноте, попробую передать вам по эфиру позитивный настрой главы компании Игоря Сечина:

"По мере восстановления цен на нефть и нефтепродукты показатели финансовой отчетности компании демонстрировали восходящую динамику в течение II кв. 2020 года. Это даёт нам основание с уверенностью смотреть в будущее и ожидать улучшения финансовых показателей в предстоящие периоды".

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

{kind=link}

〽️ Ровно двадцать два года назад, 17 августа 1998 года, в РФ был объявлен технический дефолт и все выплаты по ценным бумагам заморозили до февраля 1999 года. Начался один из самых тяжёлых экономических кризисов в истории России.

Тогда рядовым россиянам казалось, что кризис подкрался незаметно. Однако «спусковой крючок» дефолта был нажат еще в мае 1993 года, когда на бирже появились государственные краткосрочные облигации (ГКО). После распада СССР российским властям было практически нечем пополнять бюджет. Единственным источником экспортных доходов оставалась нефть, стоимость которой не превышала $20 баррель. Поэтому было принято решение по западному примеру перейти на заимствования.

Номинал ГКО составлял 1 млн рублей, а срок обращения – 3, 6 и 12 месяцев. Банк России продавал облигации существенно ниже стоимости, но Минфин выкупал их по номиналу в конце срока обращения. Доход держателя облигации составляла разница между ценой покупки и продажи. В среднем вложения по облигациям приносили 30-50% дохода. Но чем выше был спрос, тем быстрее увеличивалась доходность ГКО.

Выпуск облигаций почти ничего не стоил российским властям. Деньги на выплаты по ГКО брались не из бюджета, а за счет притока новых вкладчиков. В сущности, это была классическая финансовая пирамида, которую строили не частные лица, а государство.

На протяжении почти двух лет правительство исправно кредитовалось за счёт средств вкладчиков. Но в 1995 году действующий президент Борис Ельцин баллотировался на второй срок, и в стремлении обойти коммунистов его команда дала много обещаний, средств на которые не хватало, поэтому заимствования пришлось увеличить. Минфин повысил доходность ГКО и разрешил покупку облигаций иностранцам. В первые месяцы 1996 года доходность долговых бумаг поднялась до 100%, а за месяц до президентских выборов она возросла до 250%.

В гособлигации вкладывали все, у кого находился миллион рублей: от директоров предприятий до чиновников правительства и лидеров ОПГ. Деньги в ГКО «прокручивали» даже сотрудники ЦБ, которые их эмитировали.

«Пирамида» начала рушиться в октябре 1997 года, когда в странах Юго-Восточной Азии разгорелся экономический кризис. Инвесторы начали выводить средства из всех рисковых активов, в том числе российских облигаций. На протяжении нескольких месяцев регулятор совершал выплаты за счёт средств золото-валютных резервов, но затем перестал это делать.

В мае 1998 года продажа ГКО приобрела массовый характер. Каждую среду Минфин должен был погашать ГКО и размещать новые облигации, чтобы получить средства для погашения старых. Задолженность государства по выпущенным облигациям многократно превышала всю имеющуюся денежную массу в стране. В августе 1998 года цены на нефть упали до $9,1 за баррель, а власти задолжали по облигациям более $36 млрд.

К этому времени в Москве не было ни одного из ключевых руководителей страны. Президент Борис Ельцин улетел на Валдай ловить рыбу, а главы Центробанка и администрации Сергей Дубинин и Анатолий Чубайс уехали отдыхать за границу. Премьер-министр Сергей Кириенко отправился в Пермь и Казань, заверив, что устойчивости рубля ничто не грозит...

#история

Тогда рядовым россиянам казалось, что кризис подкрался незаметно. Однако «спусковой крючок» дефолта был нажат еще в мае 1993 года, когда на бирже появились государственные краткосрочные облигации (ГКО). После распада СССР российским властям было практически нечем пополнять бюджет. Единственным источником экспортных доходов оставалась нефть, стоимость которой не превышала $20 баррель. Поэтому было принято решение по западному примеру перейти на заимствования.

Номинал ГКО составлял 1 млн рублей, а срок обращения – 3, 6 и 12 месяцев. Банк России продавал облигации существенно ниже стоимости, но Минфин выкупал их по номиналу в конце срока обращения. Доход держателя облигации составляла разница между ценой покупки и продажи. В среднем вложения по облигациям приносили 30-50% дохода. Но чем выше был спрос, тем быстрее увеличивалась доходность ГКО.

Выпуск облигаций почти ничего не стоил российским властям. Деньги на выплаты по ГКО брались не из бюджета, а за счет притока новых вкладчиков. В сущности, это была классическая финансовая пирамида, которую строили не частные лица, а государство.

На протяжении почти двух лет правительство исправно кредитовалось за счёт средств вкладчиков. Но в 1995 году действующий президент Борис Ельцин баллотировался на второй срок, и в стремлении обойти коммунистов его команда дала много обещаний, средств на которые не хватало, поэтому заимствования пришлось увеличить. Минфин повысил доходность ГКО и разрешил покупку облигаций иностранцам. В первые месяцы 1996 года доходность долговых бумаг поднялась до 100%, а за месяц до президентских выборов она возросла до 250%.

В гособлигации вкладывали все, у кого находился миллион рублей: от директоров предприятий до чиновников правительства и лидеров ОПГ. Деньги в ГКО «прокручивали» даже сотрудники ЦБ, которые их эмитировали.

«Пирамида» начала рушиться в октябре 1997 года, когда в странах Юго-Восточной Азии разгорелся экономический кризис. Инвесторы начали выводить средства из всех рисковых активов, в том числе российских облигаций. На протяжении нескольких месяцев регулятор совершал выплаты за счёт средств золото-валютных резервов, но затем перестал это делать.

В мае 1998 года продажа ГКО приобрела массовый характер. Каждую среду Минфин должен был погашать ГКО и размещать новые облигации, чтобы получить средства для погашения старых. Задолженность государства по выпущенным облигациям многократно превышала всю имеющуюся денежную массу в стране. В августе 1998 года цены на нефть упали до $9,1 за баррель, а власти задолжали по облигациям более $36 млрд.

К этому времени в Москве не было ни одного из ключевых руководителей страны. Президент Борис Ельцин улетел на Валдай ловить рыбу, а главы Центробанка и администрации Сергей Дубинин и Анатолий Чубайс уехали отдыхать за границу. Премьер-министр Сергей Кириенко отправился в Пермь и Казань, заверив, что устойчивости рубля ничто не грозит...

#история

YouTube

Кризис 1998 года в России. День за днем

17 августа 1998 года правительство объявило о “мерах, направленных на нормализацию финансовой и бюджетной политики“, которые означали дефолт и девальвацию. Кризис привел к отставке правительства и смене главы ЦБ. К концу года рубль подешевел к доллару более…

💰 Совет директоров ПАО «Детский мир», как и обещал, порадовал акционеров оставшейся частью дивидендов за 2019 год.

За 4 кв. 2019 года рекомендовано направить на выплаты 2,5 руб. на акцию (=1,85 млрд рублей) из нераспределённой прибыли компании, что вкупе с ранее выплаченными 5,06 руб. и 3,00 руб. ориентирует нас на итоговый годовой дивиденд за минувший год в размере 10,56 руб. и ДД=10,02%. Таким образом, общий объём дивидендов по результатам за 2019 год составит 100% от ЧП по РСБУ, что соответствует той норме выплат, к которой мы успели привыкнуть за последние годы.

Насколько я понял из формулировки "объем рекомендованных дивидендов представляет собой оставшуюся часть нераспредёленной прибыли по итогам 2019 года", формально за 2020 год дивиденды ещё не выплачивались, а это значит где-то впереди нас ещё могут поджидать приятные дивидендные сюрпризы от Детского мира.

Например, выплата промежуточных дивидендов за 9 месяцев 2020 года. По итогам первого полугодия компания заработала 1,3 млрд чистой прибыли по РСБУ, и исходя из нормы выплат в 100% от ЧП по РСБУ мы получаем 1,72 руб. на акцию. Плюс 2-3 рубля по итогам третьего квартала. Итого = 3,7-4,7 руб. за 9 месяцев компании заработать вполне реально.

#DSKY

За 4 кв. 2019 года рекомендовано направить на выплаты 2,5 руб. на акцию (=1,85 млрд рублей) из нераспределённой прибыли компании, что вкупе с ранее выплаченными 5,06 руб. и 3,00 руб. ориентирует нас на итоговый годовой дивиденд за минувший год в размере 10,56 руб. и ДД=10,02%. Таким образом, общий объём дивидендов по результатам за 2019 год составит 100% от ЧП по РСБУ, что соответствует той норме выплат, к которой мы успели привыкнуть за последние годы.

Насколько я понял из формулировки "объем рекомендованных дивидендов представляет собой оставшуюся часть нераспредёленной прибыли по итогам 2019 года", формально за 2020 год дивиденды ещё не выплачивались, а это значит где-то впереди нас ещё могут поджидать приятные дивидендные сюрпризы от Детского мира.

Например, выплата промежуточных дивидендов за 9 месяцев 2020 года. По итогам первого полугодия компания заработала 1,3 млрд чистой прибыли по РСБУ, и исходя из нормы выплат в 100% от ЧП по РСБУ мы получаем 1,72 руб. на акцию. Плюс 2-3 рубля по итогам третьего квартала. Итого = 3,7-4,7 руб. за 9 месяцев компании заработать вполне реально.

#DSKY

{kind=link}

Forwarded from ❸❻❺

👍 В этом году для закрытия дивидендного гэпа Газпрому понадобился ровно месяц (или 22 торговые сессии), на весьма благоприятном общем фоне и при относительно стабильных ценах на нефть.

Любопытно, но даже такой короткий срок оказался худшим результатом за последние три года: в 2018 году для закрытия дивидендного гэпа потребовалось три недели, а в 2019 году – и вовсе две!

Акции Газпрома в нашем модельном инвестиционном портфеле продолжают занимать почётное третье место с долей чуть более 10%.

#GAZP

Любопытно, но даже такой короткий срок оказался худшим результатом за последние три года: в 2018 году для закрытия дивидендного гэпа потребовалось три недели, а в 2019 году – и вовсе две!

Акции Газпрома в нашем модельном инвестиционном портфеле продолжают занимать почётное третье место с долей чуть более 10%.

#GAZP

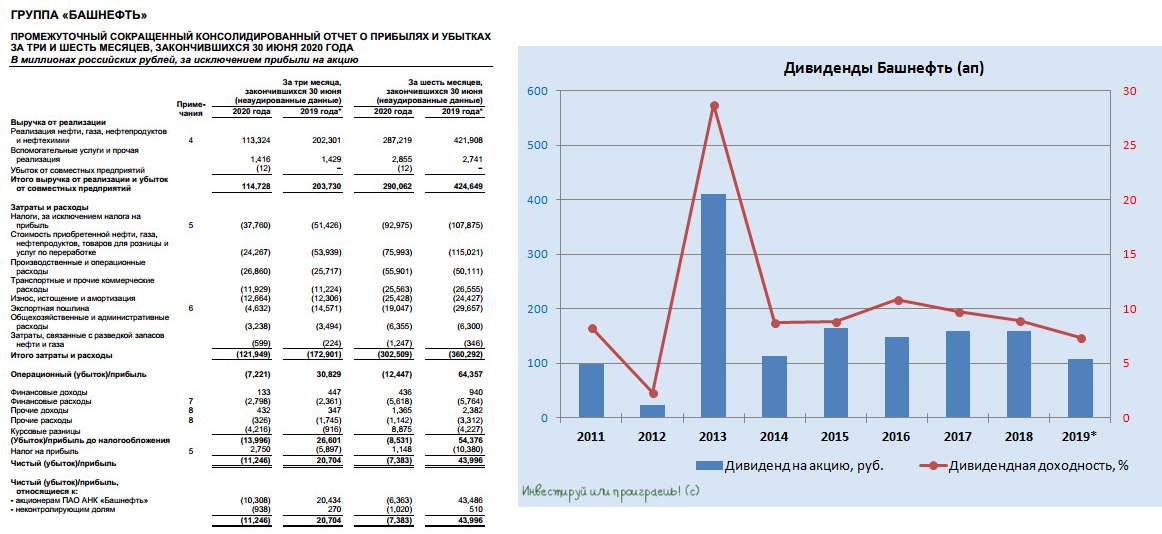

🧮🛢 Традиционно в тот же день, что и Роснефть, свою полугодовую финансовую отчётность по МСФО представила и Башнефть (что не удивительно, учитывая что Роснефти принадлежит больше половины акционерного капитала Башнефти), и здесь тоже по итогам первых 6 месяцев 2020 года мы увидели чистый убыток в размере 7,4 млрд рублей, по сравнению с прошлогодней прибылью в размере 44,0 млрд, на фоне падения выручки с 422 до 287 млрд рублей.

Снижение мировых цен на нефть на фоне COVID-19 и продление соглашения ОПЕК++ и здесь оказали серьёзное влияние на финансовые показатели компании, тем не менее Башнефть даже в условиях резкого сокращения денежного потока продолжала реализацию своих запланированных ранее инвестиционных программ (рост кап.вложений по сравнению с прошлым годом составил 9%).

Глядя на динамику финансовых показателей, пессимист может увидеть падение чистой прибыли третий год кряду (в ltm-выражении), а оптимист скажет, что опубликованные финансовые показатели следует признать весьма приемлемыми в сложнейшем полугодии, а финансово-экономическая устойчивость серьёзных вопросов по-прежнему не вызывает.

Я нахожусь где-то посередине между этих двух огней (получается, я реалист?) и с одной стороны помню, что 25% уставного капитала принадлежит республике Башкортостан, для которой получаемые от Башнефти дивидендные выплаты являются важной статьёй доходов, а с другой – помню о снижении нормы дивидендных выплат по итогам 2019 года до минимального порога в 25% от ЧП по МСФО, которое оставило у меня неприятный осадок где-то в глубине души и неопределённость на будущее.

У меня с давних лет есть позиция в префах Башнефти, которая сейчас составляет долю около 3,3% в моём портфеле, поэтому не горю желанием наращивать её по текущим котировкам. Тем более, что у меня сейчас в нефтянке другие герои для потенциальных покупок.

Финансовая отчётность

#BANE

Снижение мировых цен на нефть на фоне COVID-19 и продление соглашения ОПЕК++ и здесь оказали серьёзное влияние на финансовые показатели компании, тем не менее Башнефть даже в условиях резкого сокращения денежного потока продолжала реализацию своих запланированных ранее инвестиционных программ (рост кап.вложений по сравнению с прошлым годом составил 9%).

Глядя на динамику финансовых показателей, пессимист может увидеть падение чистой прибыли третий год кряду (в ltm-выражении), а оптимист скажет, что опубликованные финансовые показатели следует признать весьма приемлемыми в сложнейшем полугодии, а финансово-экономическая устойчивость серьёзных вопросов по-прежнему не вызывает.

Я нахожусь где-то посередине между этих двух огней (получается, я реалист?) и с одной стороны помню, что 25% уставного капитала принадлежит республике Башкортостан, для которой получаемые от Башнефти дивидендные выплаты являются важной статьёй доходов, а с другой – помню о снижении нормы дивидендных выплат по итогам 2019 года до минимального порога в 25% от ЧП по МСФО, которое оставило у меня неприятный осадок где-то в глубине души и неопределённость на будущее.

У меня с давних лет есть позиция в префах Башнефти, которая сейчас составляет долю около 3,3% в моём портфеле, поэтому не горю желанием наращивать её по текущим котировкам. Тем более, что у меня сейчас в нефтянке другие герои для потенциальных покупок.

Финансовая отчётность

#BANE

{kind=link}

8 трлн руб - ущерб российского бизнеса от карантина

Эксперимент с блокировкой экономики (достаточно бессмысленный и с медицинской точки зрения) имел значительный экономический ущерб. После выхода отчетности российского бизнеса за второй квартал можно оценить последствия. До карантина номинальная выручка всех секторов российской экономики с учетом малых предприятий росла на 7-9% г/г на март 2020. Во втором квартале она рухнула на 9% Если бы все развивалось в угасающей тенденции первого квартала 2020 (тогда рост номинальной выручки был 8.8%) с прогнозируемым ростом на 7% во втором квартале 2020, то совокупная выручка могла составить 51.1 трлн руб, а по факту составила 43.4 трлн, поэтому ущерб близок к 8 трлн рублей...

Эксперимент с блокировкой экономики (достаточно бессмысленный и с медицинской точки зрения) имел значительный экономический ущерб. После выхода отчетности российского бизнеса за второй квартал можно оценить последствия. До карантина номинальная выручка всех секторов российской экономики с учетом малых предприятий росла на 7-9% г/г на март 2020. Во втором квартале она рухнула на 9% Если бы все развивалось в угасающей тенденции первого квартала 2020 (тогда рост номинальной выручки был 8.8%) с прогнозируемым ростом на 7% во втором квартале 2020, то совокупная выручка могла составить 51.1 трлн руб, а по факту составила 43.4 трлн, поэтому ущерб близок к 8 трлн рублей...

Livejournal

8 трлн руб - ущерб российского бизнеса от карантина

Эксперимент с блокировкой экономики (достаточно бессмысленный и с медицинской точки зрения) имел значительный экономический ущерб. После выхода отчетности российского бизнеса за второй квартал можно оценить последствия. До карантина номинальная выручка всех…

✈️ Глава авиакомпании «Аэрофлот» дал интервью телеканалу Россия-24, в котором рассказал как авиаперевозчик №1 в стране переживает пандемию, что будет с российскими лётчиками и когда Европа откроется для россиян.

🛫Доля группы Аэрофлот на российском рынке пассажирских авиаперевозок может превысить 60%, при выполнении целей стратегии развития.

"Да, вполне возможно, что мы выскочим за 50%, ну будет 60%. Мы прикидывали - ну 62-64% наша оценка", - сказал Савельев, предложив ориентироваться на долю, которую занимают на домашних рынках европейские авиакомпании, такие как Lufthansa и Air France.

🛫 Большинство пассажиров в России, где работает несколько десятков авиакомпаний, кроме Аэрофлота перевозят частные авиакомпании: S7, Ютэйр, Уральские авиалинии.

"Если бы я купил какую-нибудь компанию на рынке, то вряд ли бы ФАС пропустил мне эту сделку. Что происходит у нас? Мы внутри группы перераспределяем самолёты, мы увеличиваем количество пассажиров до 130 млн, снижаем цены. Мы ничего не нарушаем", - сказал Савельев.

🛫 Лоу-костер «Победа», в соответствии со стратегией, займёт часть маршрутов Аэрофлота на среднемагистральных рейсах, сам Аэрофлот сосредоточится на дальнемагистральных международных рейсах, а авиакомпания Россия будет сфокусирована на социальных направлениях.

🛫 Аэрофлот, по собственной оценке, в 2019 году перевез 47% пассажиров российских авиакомпаний, которые обслужили 128 млн человек, или 42% общего объёма перевозок, с учётом иностранных авиакомпаний, то есть 147 млн человек.

🛫 Савельев считает, что российская авиация, которая перевезёт в этом году около 60 млн пассажиров, восстановится через один-два года. Внутрироссийские перевозки, по его словам, могут восстановиться к концу года, международные - к лету следующего года, и транзитные - ещё через полгода.

#AFLT

🛫Доля группы Аэрофлот на российском рынке пассажирских авиаперевозок может превысить 60%, при выполнении целей стратегии развития.

"Да, вполне возможно, что мы выскочим за 50%, ну будет 60%. Мы прикидывали - ну 62-64% наша оценка", - сказал Савельев, предложив ориентироваться на долю, которую занимают на домашних рынках европейские авиакомпании, такие как Lufthansa и Air France.

🛫 Большинство пассажиров в России, где работает несколько десятков авиакомпаний, кроме Аэрофлота перевозят частные авиакомпании: S7, Ютэйр, Уральские авиалинии.

"Если бы я купил какую-нибудь компанию на рынке, то вряд ли бы ФАС пропустил мне эту сделку. Что происходит у нас? Мы внутри группы перераспределяем самолёты, мы увеличиваем количество пассажиров до 130 млн, снижаем цены. Мы ничего не нарушаем", - сказал Савельев.

🛫 Лоу-костер «Победа», в соответствии со стратегией, займёт часть маршрутов Аэрофлота на среднемагистральных рейсах, сам Аэрофлот сосредоточится на дальнемагистральных международных рейсах, а авиакомпания Россия будет сфокусирована на социальных направлениях.

🛫 Аэрофлот, по собственной оценке, в 2019 году перевез 47% пассажиров российских авиакомпаний, которые обслужили 128 млн человек, или 42% общего объёма перевозок, с учётом иностранных авиакомпаний, то есть 147 млн человек.

🛫 Савельев считает, что российская авиация, которая перевезёт в этом году около 60 млн пассажиров, восстановится через один-два года. Внутрироссийские перевозки, по его словам, могут восстановиться к концу года, международные - к лету следующего года, и транзитные - ещё через полгода.

#AFLT

YouTube

Нелетная погода: Виталий Савельев работе "Аэрофлота" после пандемии - Россия 24

Как национальный перевозчик "Аэрофлот" и вся авиационная отрасль переживут пандемию, что будет с летчиками РФ, и когда Европа откроется для россиян? Большое интервью с Виталием Савельевым.

Подпишитесь на канал Россия24: https://www.youtube.com/c/russia2…

Подпишитесь на канал Россия24: https://www.youtube.com/c/russia2…

Совет директоров Татнефти рекомендовал дивиденды за 1 полугодие 2020 года в размере 9,94 руб. на акцию на оба типа акций.

Таким образом, на выплаты планируется направить около 100% от ЧП по РСБУ за первые 6 месяцев 2020 года, что выглядит весьма щедро, вспоминая дивидендную политику компании, предполагающую размер дивидендов «не менее 50% от ЧП по РСБУ или МСФО». Впрочем, за 9 месяцев 2019 года мы также видели норму выплат 100% от ЧП по РСБУ, а потому подобная щедрость – весьма привычное дело для Татнефти, вспоминая какой вклад эти дивиденды приносят в бюджет республики.

Промежуточная полугодовоая ДД оценивается на весьма скромном уровне – около 1,7% по обычкам и префам, однако и год какой непростой! В нефтянке нынче любые дивиденды – как праздник.

Реестр акционеров, имеющих право на получение дивидендов, закрывается 8 октября (с учётом режима торгов Т+2).

#TATN

Таким образом, на выплаты планируется направить около 100% от ЧП по РСБУ за первые 6 месяцев 2020 года, что выглядит весьма щедро, вспоминая дивидендную политику компании, предполагающую размер дивидендов «не менее 50% от ЧП по РСБУ или МСФО». Впрочем, за 9 месяцев 2019 года мы также видели норму выплат 100% от ЧП по РСБУ, а потому подобная щедрость – весьма привычное дело для Татнефти, вспоминая какой вклад эти дивиденды приносят в бюджет республики.

Промежуточная полугодовоая ДД оценивается на весьма скромном уровне – около 1,7% по обычкам и префам, однако и год какой непростой! В нефтянке нынче любые дивиденды – как праздник.

Реестр акционеров, имеющих право на получение дивидендов, закрывается 8 октября (с учётом режима торгов Т+2).

#TATN

{kind=link}

Forwarded from ❸❻❺

📈 Индекс Мосбиржи «Телекоммуникации», который на ¾ состоит из акций МТС, а на оставшуюся четверть – из акций Ростелекома, сейчас находится вблизи от покорения своих 6-летних максимумов.

Что, впрочем, неудивительно, учитывая какую поддержку получили отечественные телекомы в период пандемии COVID-19, когда вся страна сидела на самоизоляции и «удалёнке». Плюс ко всему МТС продолжает радовать высокой дивидендной доходностью, предлагая даже сейчас 8,5% годовых, при исторически низкой ключевой ставке в 4,25%, а Ростелеком после поглощения Tele2 начинает пожинать плоды от такой синергии, сохраняя вероятность роста дивидендов уже в следующем году.

Правда, из этих двух бумаг своё предпочтение я отдаю всё-таки акциям МТС, которые во всех смыслах совершенно не выглядят сейчас перегретыми, в то время как бурный рост котировок акций Ростелекома на 65% до 7-летних максимумах, при достаточно скромной текущей ДД чуть более 5%, выглядит несколько избыточным.

#MTSS #RTKM

Что, впрочем, неудивительно, учитывая какую поддержку получили отечественные телекомы в период пандемии COVID-19, когда вся страна сидела на самоизоляции и «удалёнке». Плюс ко всему МТС продолжает радовать высокой дивидендной доходностью, предлагая даже сейчас 8,5% годовых, при исторически низкой ключевой ставке в 4,25%, а Ростелеком после поглощения Tele2 начинает пожинать плоды от такой синергии, сохраняя вероятность роста дивидендов уже в следующем году.

Правда, из этих двух бумаг своё предпочтение я отдаю всё-таки акциям МТС, которые во всех смыслах совершенно не выглядят сейчас перегретыми, в то время как бурный рост котировок акций Ростелекома на 65% до 7-летних максимумах, при достаточно скромной текущей ДД чуть более 5%, выглядит несколько избыточным.

#MTSS #RTKM

{kind=link}

🛢 О финансовой отчётности Роснефти мы с вами рассуждали буквально несколько дней тому назад, а сейчас Георгий Аведиков предлагает взглянуть на российскую нефтяную компанию с фундаментальной точки зрения и попытаться отыскать в ней сильные и слабые стороны, а также порассуждать на тему инвестиционных перспектив.

Берём попкорн, усаживаемся поудобнее и смотрим!

#ROSN

Берём попкорн, усаживаемся поудобнее и смотрим!

#ROSN

YouTube

Фундаментальный анализ компании Роснефть | ИнвестократЪ

https://t.me/investokrat - аналитика компаний РФ.

https://t.me/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://black…

https://t.me/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://black…

📊 В России в 2013 году интернетом в среднем пользовались 64 человека на 100 жителей страны, в 2015 году - 70 человек, а в 2019 году - уже 83 человека.

Очевидно, что этот рынок уже определённо насытился, и теперь главная задача российских интернет-провайдеров - клиентоориентированность, борьба за повышение эффективности и пакетные предложения (+ТВ+мобильная связь+....)

Кстати, буквально в прошлом году, намучившись с симкой Билайна, я перешёл на тариф "Мой МТС", в состав которого входит телевидение, домашний интернет и мобильная связь по весьма привлекательной цене для такого пакета услуг. Да и оплачивать стало легче одним разом всё сразу.

Очевидно, что этот рынок уже определённо насытился, и теперь главная задача российских интернет-провайдеров - клиентоориентированность, борьба за повышение эффективности и пакетные предложения (+ТВ+мобильная связь+....)

Кстати, буквально в прошлом году, намучившись с симкой Билайна, я перешёл на тариф "Мой МТС", в состав которого входит телевидение, домашний интернет и мобильная связь по весьма привлекательной цене для такого пакета услуг. Да и оплачивать стало легче одним разом всё сразу.

{kind=link}

💰 Стало известно, что уже послезавтра, 21 августа, Наблюдательный совет Сбербанка на своём заседании рассмотрит вопрос о распределении прибыли и рекомендациях по размеру дивидендов за 2019 год.

Анализируя официальные комментарии топ-менеджмента банка за последние несколько недель, у нас есть все основания рассчитывать на благоприятный исход и получение 18,7 руб. на оба типа акций, как и было рекомендовано тем же Наблюдательным советом ещё в марте. Очень хочется верить, что грустная дивидендная история, которая приключилась с бумагами ВТБ за 2019 год, здесь не повторится.

❓Какие ожидания у вас?

#SBER

Анализируя официальные комментарии топ-менеджмента банка за последние несколько недель, у нас есть все основания рассчитывать на благоприятный исход и получение 18,7 руб. на оба типа акций, как и было рекомендовано тем же Наблюдательным советом ещё в марте. Очень хочется верить, что грустная дивидендная история, которая приключилась с бумагами ВТБ за 2019 год, здесь не повторится.

❓Какие ожидания у вас?

#SBER

{kind=link}

🐄🐖🐓🦃 Акции «Черкизово» сегодня в моменте прибавляли на 4,5%, обновив максимумы с начала апреля, однако сейчас рост составляет около 1,8% по сравнению с вчерашним закрытием, на новостях о дивидендах за 1 полугодие 2020 года.

Совет директоров компании рекомендовал акционерам утвердить дивиденды по итогам 1 полугодия 2020 года в размере 48,79 руб. на акцию (в общей сложности это 2,25 млрд рублей). Полугодовую финансовую отчётность по МСФО Черкизово ещё не представила, поэтому точно рассуждать о норме выплат сложно. Со своей стороны, я могу лишь вспомнить, что с января по март чистая прибыль составила 3,0 млрд рублей, а потому с большой долей вероятности можно говорить, что речь идёт о выплатах не ниже 50% от ЧП по МСФО.

Напомню, в мае 2018 года была утверждена новая редакция дивидендной политики компании. Согласно ей, группа ежегодно выплачивает дивиденды в размере не менее 50% от ЧП по МСФО за предыдущий год (с поправкой на чистые изменения справедливой стоимости биологических активов и сельскохозяйственной продукции). Условиями для этого являются сохранение компанией отношения чистого долга к скорректированному показателю EBITDA на уровне ниже 2,5х в среднесрочной перспективе, а также способность проводить и финансировать свои будущие затраты на операционную деятельность, развитие или стратегические приобретения.

#GCHE

Совет директоров компании рекомендовал акционерам утвердить дивиденды по итогам 1 полугодия 2020 года в размере 48,79 руб. на акцию (в общей сложности это 2,25 млрд рублей). Полугодовую финансовую отчётность по МСФО Черкизово ещё не представила, поэтому точно рассуждать о норме выплат сложно. Со своей стороны, я могу лишь вспомнить, что с января по март чистая прибыль составила 3,0 млрд рублей, а потому с большой долей вероятности можно говорить, что речь идёт о выплатах не ниже 50% от ЧП по МСФО.

Напомню, в мае 2018 года была утверждена новая редакция дивидендной политики компании. Согласно ей, группа ежегодно выплачивает дивиденды в размере не менее 50% от ЧП по МСФО за предыдущий год (с поправкой на чистые изменения справедливой стоимости биологических активов и сельскохозяйственной продукции). Условиями для этого являются сохранение компанией отношения чистого долга к скорректированному показателю EBITDA на уровне ниже 2,5х в среднесрочной перспективе, а также способность проводить и финансировать свои будущие затраты на операционную деятельность, развитие или стратегические приобретения.

#GCHE

{kind=link}