АФК Система окончательно прощается с «Детским миром»

Вчерашняя новость от АФК Система и Российско-китайского инвестиционного фонда (РКИФ) о продаже своих долей в ПАО «Детский мир» обрушила котировки акций ритейлера детских товаров, которые в моменте пытались тестировать уровень в 110 рублей. Поэтому пока что о своём решении полностью избавиться от бумаг «Детского мира» по 120+ рублей буквально на прошлой неделе жалеть не приходится 🙂

Предложение акций было решено осуществлять через процедуру ускоренного формирования книги заявок, которая была запущена вчера сразу после этого объявления, и в результате цена SPO (по сути это и есть вторичное размещение акций) составила 112 рублей за акцию.

«Спрос на акции ритейлера в несколько раз превысил предложение, более 55% книги заявок было подписано ведущими международными фондами из Европы, Америки и Азии», - сообщил глава РФПИ, генеральный содиректор РКИФ Кирилл Дмитриев.

Напомню, доля АФК Система в «Детском мире» до недавнего момента составляла 20,38%, РКИФ – 4,62%. В свободном обращении находилось 69,36% акций. Теперь же free-float бумаг «Детского мира» автоматически вырастет до 95% (без учёта квазиказначейских бумаг и пакетов, принадлежащих менеджменту и членам совета директоров – и вовсе все 100%), а суммарно РКИФ и АФК Система получат 20,7 млрд рублей, из которых на АФК Система придётся 16,9 млрд.

Уже известно, что холдинг Владимира Евтушенкова планирует направить вырученные средства на общекорпоративные цели, в том числе на погашение долговых обязательств. Ну а судьба РКИФ, как вы можете догадываться, нас совершенно не интересует.

#AFKS #DSKY

Вчерашняя новость от АФК Система и Российско-китайского инвестиционного фонда (РКИФ) о продаже своих долей в ПАО «Детский мир» обрушила котировки акций ритейлера детских товаров, которые в моменте пытались тестировать уровень в 110 рублей. Поэтому пока что о своём решении полностью избавиться от бумаг «Детского мира» по 120+ рублей буквально на прошлой неделе жалеть не приходится 🙂

Предложение акций было решено осуществлять через процедуру ускоренного формирования книги заявок, которая была запущена вчера сразу после этого объявления, и в результате цена SPO (по сути это и есть вторичное размещение акций) составила 112 рублей за акцию.

«Спрос на акции ритейлера в несколько раз превысил предложение, более 55% книги заявок было подписано ведущими международными фондами из Европы, Америки и Азии», - сообщил глава РФПИ, генеральный содиректор РКИФ Кирилл Дмитриев.

Напомню, доля АФК Система в «Детском мире» до недавнего момента составляла 20,38%, РКИФ – 4,62%. В свободном обращении находилось 69,36% акций. Теперь же free-float бумаг «Детского мира» автоматически вырастет до 95% (без учёта квазиказначейских бумаг и пакетов, принадлежащих менеджменту и членам совета директоров – и вовсе все 100%), а суммарно РКИФ и АФК Система получат 20,7 млрд рублей, из которых на АФК Система придётся 16,9 млрд.

Уже известно, что холдинг Владимира Евтушенкова планирует направить вырученные средства на общекорпоративные цели, в том числе на погашение долговых обязательств. Ну а судьба РКИФ, как вы можете догадываться, нас совершенно не интересует.

#AFKS #DSKY

{kind=link}

❓ Какие перспективы у акционеров АФК Система и «Детского мира»?

1️⃣ Для АФК Система продажа последнего пакета акций «Детского мира» - это скорее даже позитив. Фактически это фиксация прибыли и выход из актива, который изначался достался Владимиру Евтушенкову после приватизации 90-х в виде одного исторического здания на Лубянке, а ныне разросшегося в огромную сеть из магазинов не только в России, но уже и за её пределами.

Причём момент для продажи, надо сказать, подобран не самый плохой, а вырученные денежные средства АФК Система уж точно придумает как пристроить: тут можно вспомнить и про солидную долговую нагрузку, которую никак не удавалось серьёзно снизить, и про дивидендную политику, которой по большому счёту не существует в нормальном виде, а акционеры уже и забыли, что им когда-то обещали див.доходность не менее 6% и минимальный размер выплат 1,19 руб. К тому же становится очевидной дальнейшая ставка АФК на Ozon в этом сегменте.

2️⃣ С «Детским миром» ситуация более неоднозначная. С одной стороны, практически 100%-й free-float в перспективе может помочь с попаданием в какие-нибудь индексы, при благоприятном стечении обстоятельств и успешной реализации принятого вектора развития бизнеса ритейлера. А вот с другой – после формирования нового совета директоров «Детского мира» автоматически появляются риски изменения дивидендной политики в худшую сторону, а сам ритейлер ввязывается в сложнейшую онлайн-борьбу с такими монстрами, как Ozon и Wildberries.

А в онлайн-бизнесе что важно? Правильно – цена! У кого дешевле – у того нужные товары и купим! В такой острой конкурентной борьбе за покупателя маржинальность оставляет желать лучшего, а потому вряд ли это станет золотой жилой для «Детского мира», если конечно они не удивят качественным интерфейсом и какими-то новшествами и фишками. На мой взгляд, мобильное приложение «Детский мир» в текущем виде реализовано крайне криво, неудобно и имеет множество недостатков, над которыми надо усердно поработать. В этом смысле оффлайн-магазины сети радуют меня куда больше.

🤔 В общем, пока я пребываю в нерешительности в отношении акций «Детского мира» и планирую дождаться какой-то конкретики, хотя бы по составу акционеров компании и дивидендных перспектив. Да и покупать по трёхзначным ценникам эти бумаги никакого желания нет, от слова совсем.

#AFKS #DSKY

1️⃣ Для АФК Система продажа последнего пакета акций «Детского мира» - это скорее даже позитив. Фактически это фиксация прибыли и выход из актива, который изначался достался Владимиру Евтушенкову после приватизации 90-х в виде одного исторического здания на Лубянке, а ныне разросшегося в огромную сеть из магазинов не только в России, но уже и за её пределами.

Причём момент для продажи, надо сказать, подобран не самый плохой, а вырученные денежные средства АФК Система уж точно придумает как пристроить: тут можно вспомнить и про солидную долговую нагрузку, которую никак не удавалось серьёзно снизить, и про дивидендную политику, которой по большому счёту не существует в нормальном виде, а акционеры уже и забыли, что им когда-то обещали див.доходность не менее 6% и минимальный размер выплат 1,19 руб. К тому же становится очевидной дальнейшая ставка АФК на Ozon в этом сегменте.

2️⃣ С «Детским миром» ситуация более неоднозначная. С одной стороны, практически 100%-й free-float в перспективе может помочь с попаданием в какие-нибудь индексы, при благоприятном стечении обстоятельств и успешной реализации принятого вектора развития бизнеса ритейлера. А вот с другой – после формирования нового совета директоров «Детского мира» автоматически появляются риски изменения дивидендной политики в худшую сторону, а сам ритейлер ввязывается в сложнейшую онлайн-борьбу с такими монстрами, как Ozon и Wildberries.

А в онлайн-бизнесе что важно? Правильно – цена! У кого дешевле – у того нужные товары и купим! В такой острой конкурентной борьбе за покупателя маржинальность оставляет желать лучшего, а потому вряд ли это станет золотой жилой для «Детского мира», если конечно они не удивят качественным интерфейсом и какими-то новшествами и фишками. На мой взгляд, мобильное приложение «Детский мир» в текущем виде реализовано крайне криво, неудобно и имеет множество недостатков, над которыми надо усердно поработать. В этом смысле оффлайн-магазины сети радуют меня куда больше.

🤔 В общем, пока я пребываю в нерешительности в отношении акций «Детского мира» и планирую дождаться какой-то конкретики, хотя бы по составу акционеров компании и дивидендных перспектив. Да и покупать по трёхзначным ценникам эти бумаги никакого желания нет, от слова совсем.

#AFKS #DSKY

🧮🏦 ВТБ отчитался по МСФО за 7 месяцев 2020 года.

На фоне всплеска резервирования чистая прибыль в июле оказалась почти в 20 раз ниже прошлогоднего результата, составив скромные 1,1 млрд рублей (против 20,5 млрд годом ранее). Июльский объём резервов ВТБ в размере 48,7 млрд рублей сопоставим с квартальными расходами на резервирование: так, по итогам 2 кв. 2020 года резервы составили 68,8 млрд рублей, а в 1 кв. 2020 года – 45,1 млрд.

Поэтому, несмотря на неплохие результаты непосредственно от банковской деятельности (рост чистых комиссионных и процентных доходов), чистая прибыль ВТБ по итогам 1 полугодия 2020 года снизилась в 2,3 раза (г/г) – до 43 млрд рублей.

👨🏻💼В официальном пресс-релизе приведены комментарии главы ВТБ Андрея Костина:

"В июле мы продолжили уверенный рост бизнеса и ключевых банковских доходов - процентных и комиссионных. Однако последствия резкого снижения деловой активности, вызванного пандемией COVID-19, в июле, как и во втором квартале, оказали существенное влияние на рост отчислений в резервы и, таким образом, давление на общий уровень прибыльности группы.

Ключевым приоритетом ВТБ до конца года является создание резервов исходя из консервативной оценки экономической ситуации, одновременно с активным наращиванием клиентской базы, сдерживанием роста расходов и энергичным продолжением технологической трансформации".

Ну а пока котировки акций ВТБ пребывают в унынии, продолжая топтаться в районе 3,5 коп. и отыгрывая недавние грустные дивидендные новости. К тому же, не забываем, что прогноз по чистой прибыли по итогам 2020 года в размере 220-230 млрд рублей, который озвучил ВТБ в начале года, был поставлен на пересмотр ещё в мае и до сих пор не уточнён.Но я думаю, всем уже очевидно, что сильным с финансовой точки зрения этот год для банковского сектора точно не будет.

#VTBR

На фоне всплеска резервирования чистая прибыль в июле оказалась почти в 20 раз ниже прошлогоднего результата, составив скромные 1,1 млрд рублей (против 20,5 млрд годом ранее). Июльский объём резервов ВТБ в размере 48,7 млрд рублей сопоставим с квартальными расходами на резервирование: так, по итогам 2 кв. 2020 года резервы составили 68,8 млрд рублей, а в 1 кв. 2020 года – 45,1 млрд.

Поэтому, несмотря на неплохие результаты непосредственно от банковской деятельности (рост чистых комиссионных и процентных доходов), чистая прибыль ВТБ по итогам 1 полугодия 2020 года снизилась в 2,3 раза (г/г) – до 43 млрд рублей.

👨🏻💼В официальном пресс-релизе приведены комментарии главы ВТБ Андрея Костина:

"В июле мы продолжили уверенный рост бизнеса и ключевых банковских доходов - процентных и комиссионных. Однако последствия резкого снижения деловой активности, вызванного пандемией COVID-19, в июле, как и во втором квартале, оказали существенное влияние на рост отчислений в резервы и, таким образом, давление на общий уровень прибыльности группы.

Ключевым приоритетом ВТБ до конца года является создание резервов исходя из консервативной оценки экономической ситуации, одновременно с активным наращиванием клиентской базы, сдерживанием роста расходов и энергичным продолжением технологической трансформации".

Ну а пока котировки акций ВТБ пребывают в унынии, продолжая топтаться в районе 3,5 коп. и отыгрывая недавние грустные дивидендные новости. К тому же, не забываем, что прогноз по чистой прибыли по итогам 2020 года в размере 220-230 млрд рублей, который озвучил ВТБ в начале года, был поставлен на пересмотр ещё в мае и до сих пор не уточнён.Но я думаю, всем уже очевидно, что сильным с финансовой точки зрения этот год для банковского сектора точно не будет.

#VTBR

{kind=link}

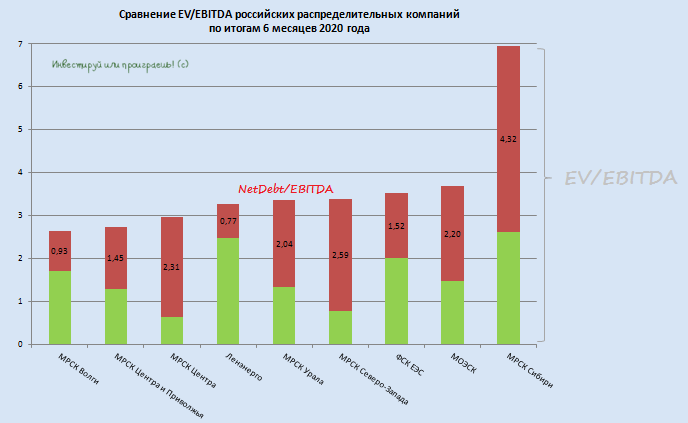

📊 Пришло время обновить расклад сил в российской сетевой отрасли, после того как все её ведущие публичные представители отчитались по МСФО за 6 месяцев 2020 года.

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

💸 En+ Group решила не выплачивать дивиденды за 2019 год, о чём стало известно по итогам состоявшегося вчера Совета директоров компании.

В 2019 году отказ выплачивать дивиденды En+ мотивировала введением против компании санкций со стороны США, сейчас главной причиной стал злополучный COVID-19, последствия которого затронули в том числе и бизнес Русала, который на 56,9% принадлежит En+.

👨🏻💼 Председатель совета директоров En+ Лорд Баркер так прокомментировал это решение:

«Мы вернёмся к реализации дивидендной политики, как появится такая возможность».

Впрочем, большого сюрприза для рынка эта новость не преподнесла. Несмотря на то, что до начала пандемии в компании заявляли о намерении выплатить дивиденды за 2019 год, уже в марте всё тот же Лорд Баркер прямым текстом сказал, что «совет директоров En+ c малой долей вероятности примет решение о рекомендации дивидендов за 2019 год, при отсутствии положительных изменений в рыночной конъюнктуре».

🦠 С тех пор миновало уже почти полгода, а призрак коронавируса до сих пор продолжает витать в воздухе, по-прежнему оказывая давление на мировую экономику. Поэтому делаем вполне логичный вывод, что серьёзного улучшения в рыночной конъюнктуре не произошло, а долговая нагрузка на уровне 4,8х на конец 2019 года – ещё один аргумент в пользу того, чтобы приберечь деньги всё-таки на первоочередные задачи, нежели пытаться порадовать акционеров дивидендными выплатами.

📉 Акции En+ на этой новости осторожно снижаются, но скорее это последствия давно назревшей коррекции на российском фондовом рынке, которая сейчас пытается реализоваться, нежели негативная реакция участников рынка на нулевые дивиденды за прошлый год. Повторюсь, на этот сценарий смело можно было закладываться ещё в марте, а сейчас лишь официально объявили об этом.

#ENPG

В 2019 году отказ выплачивать дивиденды En+ мотивировала введением против компании санкций со стороны США, сейчас главной причиной стал злополучный COVID-19, последствия которого затронули в том числе и бизнес Русала, который на 56,9% принадлежит En+.

👨🏻💼 Председатель совета директоров En+ Лорд Баркер так прокомментировал это решение:

«Мы вернёмся к реализации дивидендной политики, как появится такая возможность».

Впрочем, большого сюрприза для рынка эта новость не преподнесла. Несмотря на то, что до начала пандемии в компании заявляли о намерении выплатить дивиденды за 2019 год, уже в марте всё тот же Лорд Баркер прямым текстом сказал, что «совет директоров En+ c малой долей вероятности примет решение о рекомендации дивидендов за 2019 год, при отсутствии положительных изменений в рыночной конъюнктуре».

🦠 С тех пор миновало уже почти полгода, а призрак коронавируса до сих пор продолжает витать в воздухе, по-прежнему оказывая давление на мировую экономику. Поэтому делаем вполне логичный вывод, что серьёзного улучшения в рыночной конъюнктуре не произошло, а долговая нагрузка на уровне 4,8х на конец 2019 года – ещё один аргумент в пользу того, чтобы приберечь деньги всё-таки на первоочередные задачи, нежели пытаться порадовать акционеров дивидендными выплатами.

📉 Акции En+ на этой новости осторожно снижаются, но скорее это последствия давно назревшей коррекции на российском фондовом рынке, которая сейчас пытается реализоваться, нежели негативная реакция участников рынка на нулевые дивиденды за прошлый год. Повторюсь, на этот сценарий смело можно было закладываться ещё в марте, а сейчас лишь официально объявили об этом.

#ENPG

Forwarded from ❸❻❺

❗️Мне всегда нравится наблюдать, как про префы Ленэнерго рынок забывает в паузах между публикациями бухгалтерской отчётности по РСБУ. Бумага тоскливо пребывает в узком диапазоне, а когда рынок широким фронтом решает корректироваться – префы Леночки также дружно снижаются.

А между тем мы то с вами помним, что за одно только 1 полугодие 2020 года акционеры заработали уже 8,16 руб. на одну привилегированную акцию (полугодовая ДД по текущим котировкам оценивается на уровне 5,5%!), и впереди ещё результаты за вторую половину текущего года, которые тоже обязательно принесут какой-то профит.

Любое глубокое снижение в префах Ленэнерго (если оно произойдёт) – для меня представляется весьма неоправданным, а потому я не верю в такой сценарий и, пожалуй, докуплю ещё один лот этих бумаг в наш модельный портфель.

#buy #LSNG

А между тем мы то с вами помним, что за одно только 1 полугодие 2020 года акционеры заработали уже 8,16 руб. на одну привилегированную акцию (полугодовая ДД по текущим котировкам оценивается на уровне 5,5%!), и впереди ещё результаты за вторую половину текущего года, которые тоже обязательно принесут какой-то профит.

Любое глубокое снижение в префах Ленэнерго (если оно произойдёт) – для меня представляется весьма неоправданным, а потому я не верю в такой сценарий и, пожалуй, докуплю ещё один лот этих бумаг в наш модельный портфель.

#buy #LSNG

💼 Сегодня в бумагах Северстали ожидается дивидендная отсечка: акционеры получат право на выплаты по итогам 2 кв. 2020 года. Дивиденд на одну акцию составит 15,44 руб., что по текущим котировкам сулит квартальную ДД чуть менее 1,5%.

📈 К настоящему моменту акции Северстали вернулись к своим докоронавирусным значениям, после мартовского обвала, что в принципе соответствует их справедливым значениям, на мой субъективный взгляд. Одной из причин могут быть растущие цены на сталь, прежде всего на фоне повышенного спроса со стороны Китая – об этом мы с вами уже говорили три недели назад. Плюс доллар к рублю заметно дорожает в последнее время, что также оказывает поддержку отечественным сталеварам, ориентирующимся на долларовую стоимость .

👉 В общем, большого желания докупать акции Северстали у меня сейчас не наблюдается, однако держать их в своём портфеле я намереваюсь и дальше.

Ну а сегодня порадуемся очередным квартальным дивидендам и продолжим двигаться вперёд!

#CHMF

📈 К настоящему моменту акции Северстали вернулись к своим докоронавирусным значениям, после мартовского обвала, что в принципе соответствует их справедливым значениям, на мой субъективный взгляд. Одной из причин могут быть растущие цены на сталь, прежде всего на фоне повышенного спроса со стороны Китая – об этом мы с вами уже говорили три недели назад. Плюс доллар к рублю заметно дорожает в последнее время, что также оказывает поддержку отечественным сталеварам, ориентирующимся на долларовую стоимость .

👉 В общем, большого желания докупать акции Северстали у меня сейчас не наблюдается, однако держать их в своём портфеле я намереваюсь и дальше.

Ну а сегодня порадуемся очередным квартальным дивидендам и продолжим двигаться вперёд!

#CHMF

{kind=link}

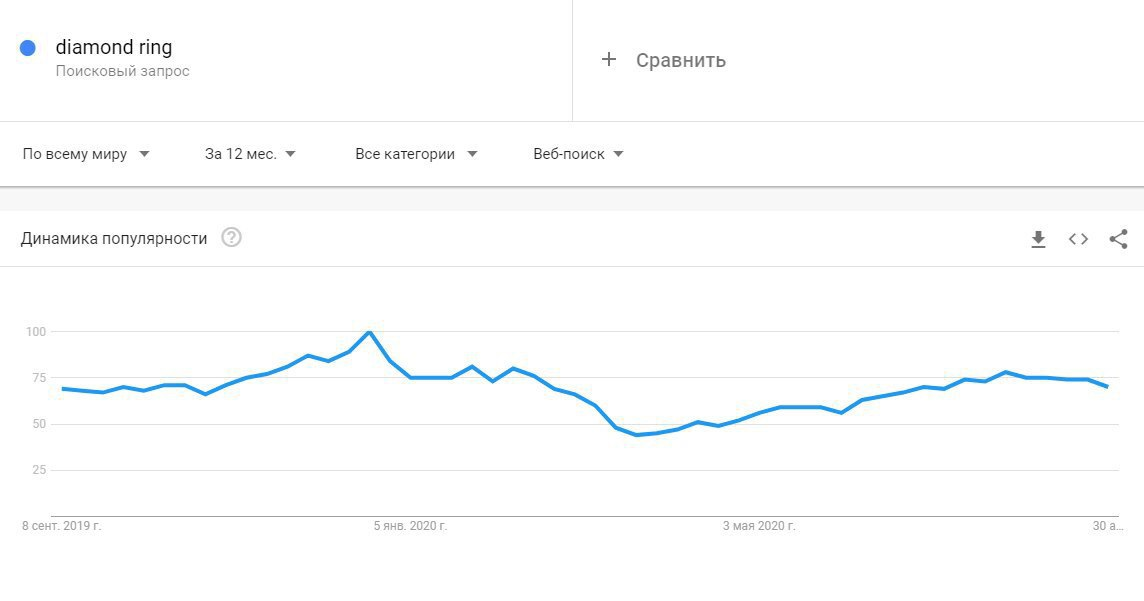

📲 Любопытно, но вместе с робким восстановлением котировок акций АЛРОСА уже практически до 70 рублей, где они находились в феврале, до острой фазы истории с COVID-19, мы наблюдаем подобное восстановление и в количестве запросов Google «кольцо с бриллиантом».

Совпадение? Не думаю ©

💎 Существует такой замечательный термин, как отложенный спрос. А потому есть все шансы на то, чтобы уже во втором полугодии увидеть всплеск свадеб, красивых дорогих подарков и в целом восстановления мирового спроса на алмазы.

📈 Плюс история с Гохраном, которая в случае её реализации также окажет хорошую поддержку финансовым показателям АЛРОСА, дивиденды вернутся, а котировки рано или поздно непременно направятся в район трёхзначных отметок, где они не находились уже полтора года.

👉 Рано или поздно АЛРОСА отблагодарит инвесторов за терпение. И судя по темпам восстановления отрасли, хорошие результаты мы можем увидеть уже в результатах продаж на следующей неделе.

#ALRS

Совпадение? Не думаю ©

💎 Существует такой замечательный термин, как отложенный спрос. А потому есть все шансы на то, чтобы уже во втором полугодии увидеть всплеск свадеб, красивых дорогих подарков и в целом восстановления мирового спроса на алмазы.

📈 Плюс история с Гохраном, которая в случае её реализации также окажет хорошую поддержку финансовым показателям АЛРОСА, дивиденды вернутся, а котировки рано или поздно непременно направятся в район трёхзначных отметок, где они не находились уже полтора года.

👉 Рано или поздно АЛРОСА отблагодарит инвесторов за терпение. И судя по темпам восстановления отрасли, хорошие результаты мы можем увидеть уже в результатах продаж на следующей неделе.

#ALRS

{kind=link}

🛢 А тем временем цены на нефть марки Brent продолжают уверенное снижение третий день кряду, впервые с конца июля упав ниже $43 за баррель.

💸 На таком негативном фоне, а также с учётом разгорающегося очередного витка политической напряжённости и риска новых антироссийских санкций (Беларусь, Навальный) поход доллара по отношению к рублю ещё выше - кажется лишь делом времени.

🤦🏻♂️ Не исключаю даже в самом ближайшем будущем увидеть 80 рублей за $1. По крайней мере, за последние три месяца бОльшая часть пути уже пройдена, с локального июньского минимума в районе 68,2 руб. за американца.

🕺 Надеюсь, у большинства из вас хватило терпения додержать под подушкой, в сберегательном банке или на инвестиционном счёте энную часть баксов? Скоро будет эту копилочку потрошить по полной и покупать на эти денежки подешевевшие акции!

#USDRUB

💸 На таком негативном фоне, а также с учётом разгорающегося очередного витка политической напряжённости и риска новых антироссийских санкций (Беларусь, Навальный) поход доллара по отношению к рублю ещё выше - кажется лишь делом времени.

🤦🏻♂️ Не исключаю даже в самом ближайшем будущем увидеть 80 рублей за $1. По крайней мере, за последние три месяца бОльшая часть пути уже пройдена, с локального июньского минимума в районе 68,2 руб. за американца.

🕺 Надеюсь, у большинства из вас хватило терпения додержать под подушкой, в сберегательном банке или на инвестиционном счёте энную часть баксов? Скоро будет эту копилочку потрошить по полной и покупать на эти денежки подешевевшие акции!

#USDRUB

{kind=link}

Юрий Козлов, автор телеграм-канала «Инвестируй или проиграешь»: «Не вижу ни одной причины продавать акции «Газпрома» и «Сбербанка»

В прошлом году котировки акций «Газпрома» выросли до ₽250 и выше. Тогда многие инвесторы мечтали купить эти бумаги хотя бы по ₽200. После кризиса из-за пандемии цена акций рухнула и сейчас текущий ценник вовсе ниже ₽180. Потому я не вижу ни одной причины, которая заставила бы меня избавиться от этого актива сейчас, и уж тем более когда речь идет не о финансовых результатах той или иной компании, а о политике.

«Газпром» — это сейчас № 2 по доли присутствия в портфеле, и я скорее начну докупать ее бумаги, нежели паниковать и продавать на санкционных рисках. Рассчитываю, что дивиденды компании вернутся в нормальное русло с 2021 года. Акций Сбербанка в моем портфеле меньше, но я их тоже не планирую продавать. Причина — недавно объявленные дивиденды за 2019 год в размере ₽18,7 на бумагу. Это поддержит котировки.

Я не пытаюсь рассчитывать вероятность санкционных рисков против нашей страны и предсказывать, чем закончится политический кризис в Беларуси. И уж тем более гадать на кофейной гуще о том, сколько рублей будут давать за доллар завтра, послезавтра или где-нибудь через месяц. На мой взгляд, это совершенно бесперспективная тактика, которая не принесет инвесторам никакой пользы. Куда эффективней составить диверсифицированный портфель, где будут компании, которые смогут выиграть от слабого рубля. Например, экспортеры.

#GAZP #SBER

В прошлом году котировки акций «Газпрома» выросли до ₽250 и выше. Тогда многие инвесторы мечтали купить эти бумаги хотя бы по ₽200. После кризиса из-за пандемии цена акций рухнула и сейчас текущий ценник вовсе ниже ₽180. Потому я не вижу ни одной причины, которая заставила бы меня избавиться от этого актива сейчас, и уж тем более когда речь идет не о финансовых результатах той или иной компании, а о политике.

«Газпром» — это сейчас № 2 по доли присутствия в портфеле, и я скорее начну докупать ее бумаги, нежели паниковать и продавать на санкционных рисках. Рассчитываю, что дивиденды компании вернутся в нормальное русло с 2021 года. Акций Сбербанка в моем портфеле меньше, но я их тоже не планирую продавать. Причина — недавно объявленные дивиденды за 2019 год в размере ₽18,7 на бумагу. Это поддержит котировки.

Я не пытаюсь рассчитывать вероятность санкционных рисков против нашей страны и предсказывать, чем закончится политический кризис в Беларуси. И уж тем более гадать на кофейной гуще о том, сколько рублей будут давать за доллар завтра, послезавтра или где-нибудь через месяц. На мой взгляд, это совершенно бесперспективная тактика, которая не принесет инвесторам никакой пользы. Куда эффективней составить диверсифицированный портфель, где будут компании, которые смогут выиграть от слабого рубля. Например, экспортеры.

#GAZP #SBER

РБК

«Ситуация может ухудшиться». Трейдеры о последствиях дела Навального

РБК Инвестиции :: «Ситуация может ухудшиться». Трейдеры о последствиях дела Навального :: Новости

Forwarded from ИнвестократЪ | Георгий Аведиков

АФК Система

Вышел отчет компании за 2 квартал.

Выручка упала на (0,5% г/г) до 155,1 млрд. руб;

OIBDA упала на (0,6% г/г) до 54,8 млрд. руб.

Чистая прибыль (скорр.) упала на 74,1% до 1,9 млрд. руб. На падение прибыли оказал эффект высокой базы 2019 года, когда компания продала высокотехнологичные активы за 4,1 млрд. руб и долю в "Лидер-Инвесте" за 2,8 млрд. руб.

АФК Система является холдинговой компанией, в ее консолидированной отчетности отражены результаты всех дочек (МТС, Сегежа, Медси, Степь и прочие). В связи с этим, для определения долговой нагрузки нам нужен только долг Корпоративного центра. Этот долг снизился на 4,7% кв/кв до 198,3 млрд. руб.

В июне и сентябре 2020 года АФК Система и РКИФ полностью вышли из акций Детского мира. АФК получила от этих продаж 8,9 млрд. руб и 16,9 млрд. руб. соответственно.

В августе было еще одно важное событие, когда компания "Биннофарм" стала единственным в РФ производителем вакцины от Covid-19, на этих новостях акции прилично выросли. АФК Система владеет долей 87% в компании "Биннофарм".

В целом компания показала неплохую устойчивость к кризису, на что обратил внимание и ее Президент.

Владимир Чирахов, Президент АФК «Система», отметил: «Во втором квартале 2020 года диверсифицированный портфель активов АФК «Система» подтвердил свою устойчивость, показав стабильные результаты, несмотря на существенное негативное влияние пандемии COVID-19 на российскую и мировую экономику. В годовом исчислении снижение консолидированной выручки было незначительным - сильная динамика выручки МТС и Segezha компенсировала более слабые показатели «Бизнес-Недвижимости», Соsmos Hotel Group и «Медси».

Несмотря на приличную долговую нагрузку, менеджмент продолжает инвестиции, в текущем году основная часть вложений была направлена на увеличение доли в OZON, показатели которого мы разбирали тут.

Около 5 млрд. руб в квартал расходуется на обслуживание долга. При этом, менеджмент использует инструменты рефинансирования долговой нагрузки, чтобы как-то снизить стоимость обслуживания. В частности, во 2 квартале было выпущено облигаций на 15 млрд. рублей и погашено около 24 млрд. руб кредитов, что позволило снять банковский залог с части акций МТС, которыми владеет Система.

Низкие ставки и желание быстро развиваться делает менеджмент более пассивным в отношении гашения долговой нагрузки, всегда находятся более интересные варианты для применения свободных средств. Будем надеяться, что второй транш от продажи ДМ в размере 16,9 млрд. руб и дивиденды от МТС пойдут на погашение долговой нагрузки, целевой уровень которой находится в диапазоне 140-150 млрд. рублей. Во всяком случае, часть этих средств должны направить именно на это, по заявлениям вице-президента по финансам и инвестициям Владимира Травкова - "На цели сокращения долга мы планируем привлечь средства, полученные от продажи акций "Детского мира".

По заявлениям Владимира Евтушенкова, по итогам 2020 года в рамках новой див. политики дивиденды могут оказаться весьма приятными.

"Мы полностью пересмотрим наше отношение к див. политике с точки зрения резкого увеличения выплат дивидендов. Как это будет выражено в абсолютных цифрах, сейчас сказать трудно. Но ясно совершенно, что дивидендные выплаты будут увеличены даже не на 18%, а значительно больше."

Я держу акции давно, средняя цена ниже 10 рублей, частично разгрузил по ценам выше 20 рублей из-за сильной выросшей доли актива в портфеле. Остальной пакет планирую держать до выхода на IPO дочек (OZON, Segezha, Степь). Если див. политика будет принята и начнут платить дивиденды, то, возможно, вообще продавать свою долю не буду в ближайшем будущем.

Если посмотреть техническую на картину по ценам акций, то ближайшие цели фиксации могут быть на уровнях 25, 35, 45 рублей, я бы для себя выделил цели частичного фикса на уровнях 35 и 45 рублей. Докупки становятся интересными при ценах ниже 16 рублей.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#AFKS

Вышел отчет компании за 2 квартал.

Выручка упала на (0,5% г/г) до 155,1 млрд. руб;

OIBDA упала на (0,6% г/г) до 54,8 млрд. руб.

Чистая прибыль (скорр.) упала на 74,1% до 1,9 млрд. руб. На падение прибыли оказал эффект высокой базы 2019 года, когда компания продала высокотехнологичные активы за 4,1 млрд. руб и долю в "Лидер-Инвесте" за 2,8 млрд. руб.

АФК Система является холдинговой компанией, в ее консолидированной отчетности отражены результаты всех дочек (МТС, Сегежа, Медси, Степь и прочие). В связи с этим, для определения долговой нагрузки нам нужен только долг Корпоративного центра. Этот долг снизился на 4,7% кв/кв до 198,3 млрд. руб.

В июне и сентябре 2020 года АФК Система и РКИФ полностью вышли из акций Детского мира. АФК получила от этих продаж 8,9 млрд. руб и 16,9 млрд. руб. соответственно.

В августе было еще одно важное событие, когда компания "Биннофарм" стала единственным в РФ производителем вакцины от Covid-19, на этих новостях акции прилично выросли. АФК Система владеет долей 87% в компании "Биннофарм".

В целом компания показала неплохую устойчивость к кризису, на что обратил внимание и ее Президент.

Владимир Чирахов, Президент АФК «Система», отметил: «Во втором квартале 2020 года диверсифицированный портфель активов АФК «Система» подтвердил свою устойчивость, показав стабильные результаты, несмотря на существенное негативное влияние пандемии COVID-19 на российскую и мировую экономику. В годовом исчислении снижение консолидированной выручки было незначительным - сильная динамика выручки МТС и Segezha компенсировала более слабые показатели «Бизнес-Недвижимости», Соsmos Hotel Group и «Медси».

Несмотря на приличную долговую нагрузку, менеджмент продолжает инвестиции, в текущем году основная часть вложений была направлена на увеличение доли в OZON, показатели которого мы разбирали тут.

Около 5 млрд. руб в квартал расходуется на обслуживание долга. При этом, менеджмент использует инструменты рефинансирования долговой нагрузки, чтобы как-то снизить стоимость обслуживания. В частности, во 2 квартале было выпущено облигаций на 15 млрд. рублей и погашено около 24 млрд. руб кредитов, что позволило снять банковский залог с части акций МТС, которыми владеет Система.

Низкие ставки и желание быстро развиваться делает менеджмент более пассивным в отношении гашения долговой нагрузки, всегда находятся более интересные варианты для применения свободных средств. Будем надеяться, что второй транш от продажи ДМ в размере 16,9 млрд. руб и дивиденды от МТС пойдут на погашение долговой нагрузки, целевой уровень которой находится в диапазоне 140-150 млрд. рублей. Во всяком случае, часть этих средств должны направить именно на это, по заявлениям вице-президента по финансам и инвестициям Владимира Травкова - "На цели сокращения долга мы планируем привлечь средства, полученные от продажи акций "Детского мира".

По заявлениям Владимира Евтушенкова, по итогам 2020 года в рамках новой див. политики дивиденды могут оказаться весьма приятными.

"Мы полностью пересмотрим наше отношение к див. политике с точки зрения резкого увеличения выплат дивидендов. Как это будет выражено в абсолютных цифрах, сейчас сказать трудно. Но ясно совершенно, что дивидендные выплаты будут увеличены даже не на 18%, а значительно больше."

Я держу акции давно, средняя цена ниже 10 рублей, частично разгрузил по ценам выше 20 рублей из-за сильной выросшей доли актива в портфеле. Остальной пакет планирую держать до выхода на IPO дочек (OZON, Segezha, Степь). Если див. политика будет принята и начнут платить дивиденды, то, возможно, вообще продавать свою долю не буду в ближайшем будущем.

Если посмотреть техническую на картину по ценам акций, то ближайшие цели фиксации могут быть на уровнях 25, 35, 45 рублей, я бы для себя выделил цели частичного фикса на уровнях 35 и 45 рублей. Докупки становятся интересными при ценах ниже 16 рублей.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#AFKS

Forwarded from Мир инвестиций

📉 Обвал биржевых котировок в секторе акций высокотехнологичных компаний США может быть первым звоночком коррекции, которая затронет не только американский, но и российский фондовый рынок.

По прогнозу опрошенных «Известиями» аналитиков, сокращение индексов до конца года может достичь 10%. Последствия охлаждения спроса на акции IT-компаний и медиагигантов почувствуют многие розничные инвесторы, вложившие деньги в ПИФы и в акции США.

По прогнозу опрошенных «Известиями» аналитиков, сокращение индексов до конца года может достичь 10%. Последствия охлаждения спроса на акции IT-компаний и медиагигантов почувствуют многие розничные инвесторы, вложившие деньги в ПИФы и в акции США.

Известия

Ниже, еще ниже: насколько упадут индексы фондовых бирж к концу года

На рынке США сформировался пузырь, жертвой которого может стать и Россия

🛢 Пришёл черёд заглянуть в российскую нефтегазовую отрасль и посмотреть как выглядят компании здесь, после опубликованных финансовых результатов за 1 полугодие 2020 года. Как и всегда, во главу угла при сравнительном анализе ставим мультипликатор EV/EBITDA, указывая на этой же диаграмме и долговую нагрузку представленных компаний.

1️⃣ Лидером на сей раз оказался ЛУКОЙЛ, сумевший в первом полугодии удержать свободный денежный поток (FCF), который согласно обновлённой дивидендной политике является главным ориентиром при расчёте дивидендов, в положительной области. А потому есть все шансы рассчитывать на промежуточные дивиденды, которые сама компания оценивает на уровне 46 руб. на акцию.

Кстати говоря, топ-менеждмент ЛУКОЙЛа, и даже главный бухглатер, летом продолжали планомерно подкупать акции компании, что говорит об их положительном настрое, несмотря на не самые простые времена.

2️⃣ Финансовые результаты Башнефти оказались совершенно рядовыми и ожидаемо слабыми. Акции компании, с давних времён оказавшиеся в моём портфеле, я продолжаю удерживать, однако никакого желания подкупать их у меня нет. Ровно до тех пор, пока не появится внятной дивидендной политики или о наполняемости бюджета республики Башкортостан не начнут думать, также как в Татарстане.

Хотя Игоря Ивановича наверняка вполне устраивает и текущее положение дел. Да и политического лобби у него предостаточно для того, чтобы у местных чиновников даже не закрадывались в голове подобные мысли.

3️⃣ Замкнувшая тройку лидеров Газпромнефть, которая в отличие от Роснефти и Башнефти, оказалась убыточной по итогам первых 6 месяцев 2020 года, расстроила отрицательным FCF, однако топ-менеджмент надеется выйти на положительные значения этого показателя, а долговая нагрузка у компании остаётся на комфортном уровне (около 1,2х).

Я ожидал более негативной реакции рынка на опубликованную полугодовую фин.отчётность, однако котировки акций Газпромнефти оказались «крепким орешком», демонстрируя завидную устойчивость. Лишь на минувшей неделе, на коррекционных настроениях в целом по рынку, бумаги компании достигли своих 4-месячных минимумов, направившись в район 300+ рублей. Где уже можно присматриваться к долгосрочным покупкам, с прицелом на восстановление уровня дивидендов, начиная с 2021 года и дальше.

4️⃣ Роснефть сумела удержать FCF в положительной области, а вот чистая прибыль по итогам 1 полугодия прошлого года в размере 325 млрд рублей на сей раз сменилась чистым убытком в 113 млрд. Учитывая, что действующая див.политика ориентируется именно на этот финансовый показатель (50% от ЧП по МСФО), о промежуточных дивидендах можно и не мечтать, а выплаты за 2020 год если и будут, то весьма символические.

Ещё раз повторюсь: вы должны чётко понимать, что инвестиции в нефтедобывающие компании сейчас делаются в лучшем случае с прицелом хотя бы на год вперёд, а лучше даже на полтора-два года. В надежде на восстановление дивидендных выплат уже по итогам 2021 года, на фоне роста спроса на чёрное золото и повышение нефтяных котировок, благодаря принятым мерам ряда стран и продлению соглашения ОПЕК++.

Поэтому перенимайте оптимизм Игоря Сечина, у которого есть все основания для того, чтобы «с уверенностью смотреть в будущее и ожидать улучшения финансовых показателей в предстоящие периоды». Кстати говоря, S&P считает также.

1️⃣ Лидером на сей раз оказался ЛУКОЙЛ, сумевший в первом полугодии удержать свободный денежный поток (FCF), который согласно обновлённой дивидендной политике является главным ориентиром при расчёте дивидендов, в положительной области. А потому есть все шансы рассчитывать на промежуточные дивиденды, которые сама компания оценивает на уровне 46 руб. на акцию.

Кстати говоря, топ-менеждмент ЛУКОЙЛа, и даже главный бухглатер, летом продолжали планомерно подкупать акции компании, что говорит об их положительном настрое, несмотря на не самые простые времена.

2️⃣ Финансовые результаты Башнефти оказались совершенно рядовыми и ожидаемо слабыми. Акции компании, с давних времён оказавшиеся в моём портфеле, я продолжаю удерживать, однако никакого желания подкупать их у меня нет. Ровно до тех пор, пока не появится внятной дивидендной политики или о наполняемости бюджета республики Башкортостан не начнут думать, также как в Татарстане.

Хотя Игоря Ивановича наверняка вполне устраивает и текущее положение дел. Да и политического лобби у него предостаточно для того, чтобы у местных чиновников даже не закрадывались в голове подобные мысли.

3️⃣ Замкнувшая тройку лидеров Газпромнефть, которая в отличие от Роснефти и Башнефти, оказалась убыточной по итогам первых 6 месяцев 2020 года, расстроила отрицательным FCF, однако топ-менеджмент надеется выйти на положительные значения этого показателя, а долговая нагрузка у компании остаётся на комфортном уровне (около 1,2х).

Я ожидал более негативной реакции рынка на опубликованную полугодовую фин.отчётность, однако котировки акций Газпромнефти оказались «крепким орешком», демонстрируя завидную устойчивость. Лишь на минувшей неделе, на коррекционных настроениях в целом по рынку, бумаги компании достигли своих 4-месячных минимумов, направившись в район 300+ рублей. Где уже можно присматриваться к долгосрочным покупкам, с прицелом на восстановление уровня дивидендов, начиная с 2021 года и дальше.

4️⃣ Роснефть сумела удержать FCF в положительной области, а вот чистая прибыль по итогам 1 полугодия прошлого года в размере 325 млрд рублей на сей раз сменилась чистым убытком в 113 млрд. Учитывая, что действующая див.политика ориентируется именно на этот финансовый показатель (50% от ЧП по МСФО), о промежуточных дивидендах можно и не мечтать, а выплаты за 2020 год если и будут, то весьма символические.

Ещё раз повторюсь: вы должны чётко понимать, что инвестиции в нефтедобывающие компании сейчас делаются в лучшем случае с прицелом хотя бы на год вперёд, а лучше даже на полтора-два года. В надежде на восстановление дивидендных выплат уже по итогам 2021 года, на фоне роста спроса на чёрное золото и повышение нефтяных котировок, благодаря принятым мерам ряда стран и продлению соглашения ОПЕК++.

Поэтому перенимайте оптимизм Игоря Сечина, у которого есть все основания для того, чтобы «с уверенностью смотреть в будущее и ожидать улучшения финансовых показателей в предстоящие периоды». Кстати говоря, S&P считает также.

{kind=link}

5️⃣ Про Газпром я рассказывал буквально на днях, в колонке на РБК. На текущих уровнях и ниже нужно просто закрывать глаза и стратегически покупать эти акции. Год или два спустя вы поймёте, как легко делаются деньги на фондовом рынке (не забудьте потом сказать мне спасибо).

6️⃣ Татнефть: компания традиционно отличается завидной дивидендной щедростью по отношению к своим акционерам (привет республике Татарстан, бюджет которой питается от этих дивидендов), а потому я бы рекомендовал плавно наращивать долю в этих бумагах (предпочтительно префах), даже по текущим ценникам. Готовность платить до 100% от FCF дорогого стоит!

7️⃣ Акции НОВАТЭКа традиционно выглядят переоценёнными рынком, однако это издержки компании роста, активно развивающей новые проекты и всё больше захватывающей рынки.

Первое полугодие отметилось снижением основных финансовых показателей, однако почти наверняка это временное явление. Стратегически я рекомендую держать бумаги компании в своём портфеле и смело докупать их по трёхзначным ценникам. Кто в марте и апреле не воспользовался прекрасным моментом для покупок – извиняйте, я к этому вас призывал как мог.

8️⃣ Замыкает наш список Русснефть, которая лично для меня по-прежнему не представляет совершенно никакого инвестиционного интереса, а текущее значение мультипликатора EV/EBITDA в районе 17-18х красноречиво доказывает это.

Что такое дивиденды владельцы обыкновенных акций Русснефти до сих пор не слышали и вряд ли услышат до 2022 года. По крайней мере, основной владелец компании Михаил Гуцериев ( да, да, тот самый!) намекал именно на этот период, «когда размер чистого долга сравняется с EBITDA». Ну а сейчас выплаты осуществляются только владельцам привилегированных акций, которые не торгуются на бирже, а принадлежат банку "Траст".

#LKOH #BANE #SIBN #ROSN #GAZP #TATN #NVTK #RNFT

6️⃣ Татнефть: компания традиционно отличается завидной дивидендной щедростью по отношению к своим акционерам (привет республике Татарстан, бюджет которой питается от этих дивидендов), а потому я бы рекомендовал плавно наращивать долю в этих бумагах (предпочтительно префах), даже по текущим ценникам. Готовность платить до 100% от FCF дорогого стоит!

7️⃣ Акции НОВАТЭКа традиционно выглядят переоценёнными рынком, однако это издержки компании роста, активно развивающей новые проекты и всё больше захватывающей рынки.

Первое полугодие отметилось снижением основных финансовых показателей, однако почти наверняка это временное явление. Стратегически я рекомендую держать бумаги компании в своём портфеле и смело докупать их по трёхзначным ценникам. Кто в марте и апреле не воспользовался прекрасным моментом для покупок – извиняйте, я к этому вас призывал как мог.

8️⃣ Замыкает наш список Русснефть, которая лично для меня по-прежнему не представляет совершенно никакого инвестиционного интереса, а текущее значение мультипликатора EV/EBITDA в районе 17-18х красноречиво доказывает это.

Что такое дивиденды владельцы обыкновенных акций Русснефти до сих пор не слышали и вряд ли услышат до 2022 года. По крайней мере, основной владелец компании Михаил Гуцериев ( да, да, тот самый!) намекал именно на этот период, «когда размер чистого долга сравняется с EBITDA». Ну а сейчас выплаты осуществляются только владельцам привилегированных акций, которые не торгуются на бирже, а принадлежат банку "Траст".

#LKOH #BANE #SIBN #ROSN #GAZP #TATN #NVTK #RNFT

🧮🏦 Сбербанк отчитался по РСБУ за 8 месяцев 2020 года, сообщив о снижении чистой прибыли за этот период на 19,1% (г/г) до 479,7 млрд рублей.

При этом непосредственно банковская деятельность по-прежнему никаких вопросов не вызывает, а динамика исключительно положительная. Чистый процентный доход с января по август вырос на 13,5% (г/г) до 933 млрд рублей:

"Данный рост поддерживался снижением стоимости фондирования и понижением ставки взносов в фонд обязательного страхования вкладов с начала года, а также ростом кредитования", - говорится в пресс-релизе.

Чистый комиссионный доход за отчётный период также увеличился на 9,1% до 318,9 млрд рублей. Банк объясняет это восстановлением активности по банковским картам и ростом расчётных операций, а также за ростом доходов по операциям клиентов на финансовых рынках и дохода по банковским гарантиям.

Самый любопытный пункт в отчётности любого банка в этом году – это расходы по совокупным резервам. У Сбербанка они составили по итогам первых 8 месяцев 2020 года 441,4 млрд рублей, что почти в 5 раз больше показателя годом ранее (88,7 млрд рублей). Рост объёма резервов Сбербанк ожидаемо объяснил "макроэкономическим шоком, вызванным пандемией COVID-19".

"Ослабление рубля по отношению к основным валютам в течение месяца привело к досозданию резервов по валютным кредитам на 10 млрд рублей, без ухудшения качества по ним. Этот эффект компенсируется соответствующей положительной переоценкой в составе торгового дохода и не влияет на финансовый результат банка", - отмечается в пресс-релизе.

Что касается кредитного портфеля, то Сбербанк в августе увеличил его на 2,9% до 1,6 трлн рублей, что оказалось рекордным значением с начала года. При этом розничным клиентам было выдано 441 млрд рублей, что в полтора раза превысило среднемесячную выдачу до кризиса и пандемии и стало рекордом за всю историю Сбербанка, "благодаря восстановлению потребительской активности, программам субсидирования ипотечных кредитов и благоприятному уровню ставок

в экономике", - приводятся в пресс-релизе банка слова финансового директора Александры Бурико.

#SBER

При этом непосредственно банковская деятельность по-прежнему никаких вопросов не вызывает, а динамика исключительно положительная. Чистый процентный доход с января по август вырос на 13,5% (г/г) до 933 млрд рублей:

"Данный рост поддерживался снижением стоимости фондирования и понижением ставки взносов в фонд обязательного страхования вкладов с начала года, а также ростом кредитования", - говорится в пресс-релизе.

Чистый комиссионный доход за отчётный период также увеличился на 9,1% до 318,9 млрд рублей. Банк объясняет это восстановлением активности по банковским картам и ростом расчётных операций, а также за ростом доходов по операциям клиентов на финансовых рынках и дохода по банковским гарантиям.

Самый любопытный пункт в отчётности любого банка в этом году – это расходы по совокупным резервам. У Сбербанка они составили по итогам первых 8 месяцев 2020 года 441,4 млрд рублей, что почти в 5 раз больше показателя годом ранее (88,7 млрд рублей). Рост объёма резервов Сбербанк ожидаемо объяснил "макроэкономическим шоком, вызванным пандемией COVID-19".

"Ослабление рубля по отношению к основным валютам в течение месяца привело к досозданию резервов по валютным кредитам на 10 млрд рублей, без ухудшения качества по ним. Этот эффект компенсируется соответствующей положительной переоценкой в составе торгового дохода и не влияет на финансовый результат банка", - отмечается в пресс-релизе.

Что касается кредитного портфеля, то Сбербанк в августе увеличил его на 2,9% до 1,6 трлн рублей, что оказалось рекордным значением с начала года. При этом розничным клиентам было выдано 441 млрд рублей, что в полтора раза превысило среднемесячную выдачу до кризиса и пандемии и стало рекордом за всю историю Сбербанка, "благодаря восстановлению потребительской активности, программам субсидирования ипотечных кредитов и благоприятному уровню ставок

в экономике", - приводятся в пресс-релизе банка слова финансового директора Александры Бурико.

#SBER

{kind=link}

Forwarded from ❸❻❺

👎 Канцлер ФРГ Ангела Меркель: "Не исключаю возможности введения санкций против Северного потока -2 из-за отравления Навального".

👍 Министр энергетики РФ Александр Новак: "Проект Северный поток -2 продолжается, есть определённые трудности, но он будет реализован".

Ставки сделаны, ставок больше нет. Кто окажется в итоге прав, на ваш взгляд?

P.S. Акции Газпрома сегодня снижаются на санкционных рисках по отношению к Северному потоку -2 на 1,6%, снизившись в район 176-177 рублей.

👍 Министр энергетики РФ Александр Новак: "Проект Северный поток -2 продолжается, есть определённые трудности, но он будет реализован".

Ставки сделаны, ставок больше нет. Кто окажется в итоге прав, на ваш взгляд?

P.S. Акции Газпрома сегодня снижаются на санкционных рисках по отношению к Северному потоку -2 на 1,6%, снизившись в район 176-177 рублей.

🤦🏻 Ещё никто не доказал факт отравления, однако именно этим термином активно изобилуют новостные ленты Reuters. Впрочем, кому интересна эта правда, главное нагнетать страсти вокруг России и готовить почву для очередных санкций.

Цитирую:

"Состояние отравленного российского оппозиционного политика Алексея Навального улучшилось, его снимают с аппарата искусственной вентиляции легких", - говорится в сообщении берлинской больницы Шарите, опубликованном сегодня. "Навального вывели из состояния искусственной комы, он реагирует на речь. Пока ещё слишком рано судить о потенциальных долгосрочных последствиях его тяжёлого отравления".

Не хватает здесь только ещё более громогласных слов, наподобие "применение Россией хим.оружия", "геноцид против оппозиции" и т.п. Но я думаю и до этого дойдём, всё только начинается.

В любом случае здоровья Алёше! Это нужно нам всем, в том числе и российскому фондовому рынку.

Цитирую:

"Состояние отравленного российского оппозиционного политика Алексея Навального улучшилось, его снимают с аппарата искусственной вентиляции легких", - говорится в сообщении берлинской больницы Шарите, опубликованном сегодня. "Навального вывели из состояния искусственной комы, он реагирует на речь. Пока ещё слишком рано судить о потенциальных долгосрочных последствиях его тяжёлого отравления".

Не хватает здесь только ещё более громогласных слов, наподобие "применение Россией хим.оружия", "геноцид против оппозиции" и т.п. Но я думаю и до этого дойдём, всё только начинается.

В любом случае здоровья Алёше! Это нужно нам всем, в том числе и российскому фондовому рынку.

{kind=link}

💼 Московская биржа подсчитала, каких акций российских компаний больше всего было в портфелях у частных инвесторов по итогам августа.

Десятку самых популярных акций возглавили бумаги «Газпрома». Они остаются лидерами рейтинга с января, несмотря на сокращение доли до 22,5% за последний месяц. Вторыми по популярности оказались обыкновенные акции Сбербанка с долей 18%. Бумаги «Северстали» выпали из топа российских бумаг. Их место заняли акции «Яндекса», которые вернулись в топ-10 после двух месяцев отсутствия. На бумаги IT-компании пришлось 6,2% акций портфеля.

Десятку самых популярных акций возглавили бумаги «Газпрома». Они остаются лидерами рейтинга с января, несмотря на сокращение доли до 22,5% за последний месяц. Вторыми по популярности оказались обыкновенные акции Сбербанка с долей 18%. Бумаги «Северстали» выпали из топа российских бумаг. Их место заняли акции «Яндекса», которые вернулись в топ-10 после двух месяцев отсутствия. На бумаги IT-компании пришлось 6,2% акций портфеля.

{kind=link}