📉 Уже два с половиной месяца кряду индекс Мосбиржи планомерно снижается, обновив вчера свои июньские минимумы.

Признаюсь, в своих сценариях я не закладывал подобного обвала, однако такими темпами до состояния весеннего пессимизма мы легко дойдём уже совсем скоро. А когда на рынок приходит пессимизм и страх – это прекрасное время для долгосрочных покупок.

Да, понимаю, что многим из вас я уже надоел с этим банальным призывом, тем более на падающем рынке, но история уже не раз доказывала, что некоторое время спустя инвесторы вознаграждаются за свою смелость в такие тяжёлые для рынков времена.

Весной мои мартовские покупки бумаг на паническом рынке для некоторых из вас наверняка казались чем-то безумным, кому-то было комфортней сидеть в кэше и ждать ещё большего обвала, однако дно тогда всё же нащупалось где-то 18-19 марта, и несколько недель спустя мы уже получили резкое восстановление котировок, причём двузначными темпами. По части позиций я с тех пор даже успел зафиксировать прибыль, из некоторых позиций вышел вовсе (Московская биржа, Детский мир, АФК Система), а буквально вчера продал на локальных хаях (по 180+) процентов 20% своих акций НЛМК. Разумеется, бОльшую часть в портфеле я оставил.

Ещё совсем недавно я кроме нефтегазового сектора ничего и не мог порекомендовать, а сейчас поле инвестиционного зрения с каждым днём распродаж расширяется на другие сектора. И это прекрасно! Привлекательных бумаг для покупок становится всё больше, дивидендная доходность по некоторым из них вновь начала подтягиваться к двузначным отметкам (а я уже и не ждал!), поэтому лучшим решением в данной ситуации является планомерная покупка акций, с размазыванием средней цены в своём портфеле всё ниже и ниже. Если вы, конечно, не обладаете чудодейственным качеством точно предсказывать будущее и определить тот самый день, когда мы увидим локальное дно.

Выбирайте для покупок адекватные эмитенты и отдавайте предпочтение не слишком закредитованным компаниям, с крепким финансовым состоянием. Если распродажи продлятся до пятницы, тогда найду вдохновение и напишу на выходных обзорный пост, выделив наиболее интересных кандидатов для долгосрочной покупки (не из нефтегазового сектора).

Где взять деньги для покупок – спросите вы? У меня есть валютная подушка, которую я с радостью начну потрошить при курсе доллара выше 80 рублей + облигационную составляющую постепенно сокращаю, наращивая долю акций.

Главное – не бойтесь! Всё будет хорошо, я проверял!

С уважением, дядя Юра.

#micex #мысливслух

Признаюсь, в своих сценариях я не закладывал подобного обвала, однако такими темпами до состояния весеннего пессимизма мы легко дойдём уже совсем скоро. А когда на рынок приходит пессимизм и страх – это прекрасное время для долгосрочных покупок.

Да, понимаю, что многим из вас я уже надоел с этим банальным призывом, тем более на падающем рынке, но история уже не раз доказывала, что некоторое время спустя инвесторы вознаграждаются за свою смелость в такие тяжёлые для рынков времена.

Весной мои мартовские покупки бумаг на паническом рынке для некоторых из вас наверняка казались чем-то безумным, кому-то было комфортней сидеть в кэше и ждать ещё большего обвала, однако дно тогда всё же нащупалось где-то 18-19 марта, и несколько недель спустя мы уже получили резкое восстановление котировок, причём двузначными темпами. По части позиций я с тех пор даже успел зафиксировать прибыль, из некоторых позиций вышел вовсе (Московская биржа, Детский мир, АФК Система), а буквально вчера продал на локальных хаях (по 180+) процентов 20% своих акций НЛМК. Разумеется, бОльшую часть в портфеле я оставил.

Ещё совсем недавно я кроме нефтегазового сектора ничего и не мог порекомендовать, а сейчас поле инвестиционного зрения с каждым днём распродаж расширяется на другие сектора. И это прекрасно! Привлекательных бумаг для покупок становится всё больше, дивидендная доходность по некоторым из них вновь начала подтягиваться к двузначным отметкам (а я уже и не ждал!), поэтому лучшим решением в данной ситуации является планомерная покупка акций, с размазыванием средней цены в своём портфеле всё ниже и ниже. Если вы, конечно, не обладаете чудодейственным качеством точно предсказывать будущее и определить тот самый день, когда мы увидим локальное дно.

Выбирайте для покупок адекватные эмитенты и отдавайте предпочтение не слишком закредитованным компаниям, с крепким финансовым состоянием. Если распродажи продлятся до пятницы, тогда найду вдохновение и напишу на выходных обзорный пост, выделив наиболее интересных кандидатов для долгосрочной покупки (не из нефтегазового сектора).

Где взять деньги для покупок – спросите вы? У меня есть валютная подушка, которую я с радостью начну потрошить при курсе доллара выше 80 рублей + облигационную составляющую постепенно сокращаю, наращивая долю акций.

Главное – не бойтесь! Всё будет хорошо, я проверял!

С уважением, дядя Юра.

#micex #мысливслух

{kind=link}

👨🏻💼 Я понимаю, как тяжело сейчас действующим акционерам Татнефти глядеть за неуклонно снижающимися котировками акций компании, поэтому предлагаю вашему вниманию свежую порцию новостей, прозвучавших накануне из уст одного из топ-менеджеров компании Василия Мозгового, в рамках конференции с инвесторами. Возможно, они добавят вам хоть немного оптимизма в эти непростые времена:

✔️ Татнефть продолжает изучать меры адаптации, которые позволят более эффективно работать в новых налоговых условиях. Ещё буквально два месяца назад компания не планировала работать с НДД (налог на дополнительный доход от добычи углеводородного сырья), и теперь это потребует внутренней настройки систем и процессов".

✔️ Реальный экономический эффект от отмены льгот для компании будет понятен «только по факту, когда вступят в силу новые положения налогового кодекса».

✔️ Татнефть закладывает в бюджет на 2021 год цену нефти в диапазоне $40-$50 за баррель, но также имеет стресс-сценарии для низких и высоких цен.

✔️ Татнефть в 2020 году планирует добыть 25,9 млн тонн нефти, что на 13% меньше уровня 2019 года, с учётом ограничений по соглашению ОПЕК+.

✔️ При этом компания сохранила в работоспособном состоянии все скважины, на которых ограничила добычу нефти из-за действия соглашения ОПЕК+, и технически сможет восстановить добычу в течение пары месяцев после его завершения.

✔️ Татнефть рассматривает возможность выплаты дивидендов за 9 месяцев 2020 года:

"Сокращение дивидендов в этом году вызвано сокращением доходности, на фоне падения цен на нефть. Но по итогам 6 месяцев мы выплатили 100% чистой прибыли по РСБУ за этот период, т.е. максимум того, что можно было выплатить. Сейчас мы готовим предложения по дивидендам для совета директоров по итогам 9 месяцев. Отчетность по РСБУ за этот период будет опубликована на днях".

#TATN

✔️ Татнефть продолжает изучать меры адаптации, которые позволят более эффективно работать в новых налоговых условиях. Ещё буквально два месяца назад компания не планировала работать с НДД (налог на дополнительный доход от добычи углеводородного сырья), и теперь это потребует внутренней настройки систем и процессов".

✔️ Реальный экономический эффект от отмены льгот для компании будет понятен «только по факту, когда вступят в силу новые положения налогового кодекса».

✔️ Татнефть закладывает в бюджет на 2021 год цену нефти в диапазоне $40-$50 за баррель, но также имеет стресс-сценарии для низких и высоких цен.

✔️ Татнефть в 2020 году планирует добыть 25,9 млн тонн нефти, что на 13% меньше уровня 2019 года, с учётом ограничений по соглашению ОПЕК+.

✔️ При этом компания сохранила в работоспособном состоянии все скважины, на которых ограничила добычу нефти из-за действия соглашения ОПЕК+, и технически сможет восстановить добычу в течение пары месяцев после его завершения.

✔️ Татнефть рассматривает возможность выплаты дивидендов за 9 месяцев 2020 года:

"Сокращение дивидендов в этом году вызвано сокращением доходности, на фоне падения цен на нефть. Но по итогам 6 месяцев мы выплатили 100% чистой прибыли по РСБУ за этот период, т.е. максимум того, что можно было выплатить. Сейчас мы готовим предложения по дивидендам для совета директоров по итогам 9 месяцев. Отчетность по РСБУ за этот период будет опубликована на днях".

#TATN

{kind=link}

Сбербанк (или как теперь правильно Сбер) представил свою финансовую отчётность по МСФО за 3 кв. и 9 месяцев 2020 года.

🧑💼«Восстановление деловой и потребительской активности в 3 квартале, на фоне снятия карантинных ограничений и масштабной программы поддержки бизнеса и населения, поспособствовали существенному росту кредитного портфеля и транзакционного бизнеса Сбера. А активное развитие цифровых сервисов и реализация антикризисной программы оптимизации расходов позволили повысить эффективность», - прокомментировала финансовые результаты финансовый директор Сбера Александра Бурико.

💼 И действительно, если заглянуть в отчётность, то можно увидеть, что за последние три месяца рост корпоративного портфеля на 7,4% (г/г) до 15,7 трлн рублей, что объясняется не только рекордными объёмами кредитования, но и ослаблением рубля. Без учёта валютной переоценки рост корпоративного портфеля составил 5,2%. Розничный сегмент тоже порадовал ростом портфеля на 7,4% до 8,9 трлн рублей, что связано с активным восстановлением потребительской активности, на фоне снятия карантинных ограничений, и привлекательными предложениями по ставкам на кредиты.

🏙 На заметку акционерам ЛСР, Эталона, ПИК и других девелоперов: ипотечный портфель с июля по сентябрь вырос на 8,5%, при этом абсолютный размер портфеля не уточняется.

"В 3 кв. 2020 года кредитное качество портфеля оставалось стабильным. Снижение доли обесцененных кредитов на 0,6 п.п. до 6,9% в части кредитов по амортизированной стоимости носило преимущественно технический характер и было в большей степени связано с мероприятиями по урегулированию задолженности группы "Евроцемент", - говорится в пресс-релизе.

К слову, Сбер уже консолидировал 100% акций группы Евроцемент и выставил их на продажу.

🧮 А что же с финансовыми показателями? Вы удивитесь, но чистая прибыль Сбербанка по итогам 3 кв. 2020 года на 62,8% превзошла результат предыдущего квартала и оказалась на 73,9% аналогичного периода прошлого года, составив 271,4 млрд рублей. Однако сильно удивляться такой впечатляющей динамике всё же не стоит – это всего лишь эффект низкой базы прошлого года, когда в финансовой отчётности нашёл отражение убыток от продажи турецкого подразделения Denizbank.

Рентабельность капитала по итогам минувшего квартала составила 22,8%, хотя в ltm-выражении оценивается на уровне 16%. Что весьма неудивительно, учитывая, что по итогам 9 месяцев 2020 года чистая прибыль составила 558,6 млрд рублей, что на 11,8% ниже результатов прошлого года.

Зато продолжает радовать непосредственно банковская деятельность Сбера: чистые процентные доходы в 3 квартале выросли на 16,2% (г/г) до 411,3 млрд рублей, чистые комиссионные доходы – на 13,6% до 147,7 млрд, а доля безналичных платежей физлиц достигла уже почти рекордные 90%!

"Мы ожидаем некоторое замедление бизнес активности в 4 квартале, на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года", - говорится в пресс-релизе Сбера.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

🧑💼«Восстановление деловой и потребительской активности в 3 квартале, на фоне снятия карантинных ограничений и масштабной программы поддержки бизнеса и населения, поспособствовали существенному росту кредитного портфеля и транзакционного бизнеса Сбера. А активное развитие цифровых сервисов и реализация антикризисной программы оптимизации расходов позволили повысить эффективность», - прокомментировала финансовые результаты финансовый директор Сбера Александра Бурико.

💼 И действительно, если заглянуть в отчётность, то можно увидеть, что за последние три месяца рост корпоративного портфеля на 7,4% (г/г) до 15,7 трлн рублей, что объясняется не только рекордными объёмами кредитования, но и ослаблением рубля. Без учёта валютной переоценки рост корпоративного портфеля составил 5,2%. Розничный сегмент тоже порадовал ростом портфеля на 7,4% до 8,9 трлн рублей, что связано с активным восстановлением потребительской активности, на фоне снятия карантинных ограничений, и привлекательными предложениями по ставкам на кредиты.

🏙 На заметку акционерам ЛСР, Эталона, ПИК и других девелоперов: ипотечный портфель с июля по сентябрь вырос на 8,5%, при этом абсолютный размер портфеля не уточняется.

"В 3 кв. 2020 года кредитное качество портфеля оставалось стабильным. Снижение доли обесцененных кредитов на 0,6 п.п. до 6,9% в части кредитов по амортизированной стоимости носило преимущественно технический характер и было в большей степени связано с мероприятиями по урегулированию задолженности группы "Евроцемент", - говорится в пресс-релизе.

К слову, Сбер уже консолидировал 100% акций группы Евроцемент и выставил их на продажу.

🧮 А что же с финансовыми показателями? Вы удивитесь, но чистая прибыль Сбербанка по итогам 3 кв. 2020 года на 62,8% превзошла результат предыдущего квартала и оказалась на 73,9% аналогичного периода прошлого года, составив 271,4 млрд рублей. Однако сильно удивляться такой впечатляющей динамике всё же не стоит – это всего лишь эффект низкой базы прошлого года, когда в финансовой отчётности нашёл отражение убыток от продажи турецкого подразделения Denizbank.

Рентабельность капитала по итогам минувшего квартала составила 22,8%, хотя в ltm-выражении оценивается на уровне 16%. Что весьма неудивительно, учитывая, что по итогам 9 месяцев 2020 года чистая прибыль составила 558,6 млрд рублей, что на 11,8% ниже результатов прошлого года.

Зато продолжает радовать непосредственно банковская деятельность Сбера: чистые процентные доходы в 3 квартале выросли на 16,2% (г/г) до 411,3 млрд рублей, чистые комиссионные доходы – на 13,6% до 147,7 млрд, а доля безналичных платежей физлиц достигла уже почти рекордные 90%!

"Мы ожидаем некоторое замедление бизнес активности в 4 квартале, на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года", - говорится в пресс-релизе Сбера.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

{kind=link}

Forwarded from ❸❻❺

🏦 А тем временем Сбербанк по результатам опубликованной сегодня финансовой отчётности по МСФО за 9 месяцев 2020 года продолжает оцениваться рынком в районе одного капитала (т.е. мультипликатор P/B=1x).

Я давно посматриваю на префы Сбера и хочу добавить их в наш модельный портфель, но очень хочется купить их по 180 руб. и ниже. Возможно, конечно, я жадничаю, но всё же продолжаю держать в уме сценарий, что это ещё не пик негативных эмоций и распродаж на нашем фондовом рынке, а потому такая возможность вполне может и предоставиться в этом году.

Если нет - найдём других героев в наш портфель!

#SBER

Я давно посматриваю на префы Сбера и хочу добавить их в наш модельный портфель, но очень хочется купить их по 180 руб. и ниже. Возможно, конечно, я жадничаю, но всё же продолжаю держать в уме сценарий, что это ещё не пик негативных эмоций и распродаж на нашем фондовом рынке, а потому такая возможность вполне может и предоставиться в этом году.

Если нет - найдём других героев в наш портфель!

#SBER

{kind=link}

📈 Торги депозитарными расписками Globaltrans вчера благополучно стартовали на Московской бирже (тикер #GLTR).

Мосбиржа включила эти ценные бумаги в первый котировальный список, торги и расчёты по бумагам будут проводиться в российских рублях.

Мне нравится бизнес Globaltrans, акции компании сохраняют неплохой рост и являются весьма привлекательным дивитикером. И если бы это были классические акции, а не депозитарные расписки - всерьёз задумался бы об их покупке. Но увы.

Для тех, кто забыл, какие потенциальные риски несут депозитарные расписки и готовы ли вы их на себя брать - почитайте тут, мы этот вопрос уже затрагивали с вами не так давно, благодаря презентации Мосбиржи.

Мосбиржа включила эти ценные бумаги в первый котировальный список, торги и расчёты по бумагам будут проводиться в российских рублях.

Мне нравится бизнес Globaltrans, акции компании сохраняют неплохой рост и являются весьма привлекательным дивитикером. И если бы это были классические акции, а не депозитарные расписки - всерьёз задумался бы об их покупке. Но увы.

Для тех, кто забыл, какие потенциальные риски несут депозитарные расписки и готовы ли вы их на себя брать - почитайте тут, мы этот вопрос уже затрагивали с вами не так давно, благодаря презентации Мосбиржи.

РБК

Новая акция на Мосбирже. Рассказываем о группе Globaltrans

РБК Инвестиции :: Новая акция на Мосбирже. Рассказываем о группе Globaltrans :: Новости

🧮 Магнит представил свои операционные и финансовые результаты за 3 кв. 2020 года.

🛒 Продажи ритейлера в отчётном периоде составили 383,2 млрд руб., увеличившись в годовом выражении на 11,8% (г/г). И если в первом полугодии высокий рост продаж многие инвесторы объясняли введённым режимом самоизоляции, то с июля по сентябрь этого фактора уже не было, и при всём при этом компания смогла сохранить двузначный темп роста выручки, что не может не радовать.

Магнит по-прежнему не может догнать Х5 Retail Group – его продажи в 3 кв. 2020 года увеличились на 15,3% (г/г) до 486,6 млрд. руб. Разрыв между конкурентами продолжает увеличиваться, но топ-менеджмент Магнита не сдаётся и обещает дать бой конкуренту.

Зато приятно удивил высокий темп прироста сопоставимых продаж Магнита, который в третьем квартале прибавил на 6,9% (г/г). Напомню, что годом ранее этот показатель сократился на 0,7%. У конкурентов lfl-продажи также увеличились: у Х5 Retail Group - на 6,9%, у Ленты - на 4,6%. Если год назад Магнит явно уступал своему главному конкуренту X5 по lfl-продажам, то в этом году две крупнейшие розничные сети страны выступили уже на равных.

Единственно, что меня смущает - это снижение LFL-трафика у Магнита (-4,9%). Последние три года этот показатель снижается, и отчётный период не стал исключением. У Х5 проблем с трафиком нет, и в том числе поэтому она уверенно занимает первую строчку в отечественной рознице.

В итоге чистая прибыль Магнита по итогам 3 кв. 2020 года увеличилась в 2,7 раза до 9,6 млрд. руб. При этом по рентабельности чистой прибыли Магнит и X5 оказались на одном уровне, с весьма скромным результатом в 2,5%.

В целом, динамика финансовых показателей Магнита сигнализирует о том, что компания шаг за шагом выходит из стагнации, в которой находилась в период с 2017 по 2019 гг., что не может не радовать.

По состоянию на 30 сентября 2020 года долговая нагрузка у Магнита по мультипликатору NetDebt/EBITDA составила 1,8х, против 2,1х на начало года. Показатель снижается, что позитивно, однако у конкурента в лице Х5 долговая нагрузка ещё меньше и составляет 1,53х.

От финансовых результатов перейдем к операционным. Прирост торговой площади у Магнита сократился на 61,3% до 80 тыс. кв.м. Пандемия COVID-19 внесла серьёзные коррективы в открытие новых торговых точек. Компания делает ставку на магазины у дома и дрогери, поскольку именно данные форматы зарекомендовали себя, как высокомаржинальные. Как только пандемия COVID-19 пойдет на спад, то компания сразу же будет наращивать объём новых торговых площадей.

Основные конкуренты продемонстрировали разнонаправленную динамику. Так, Х5 сократила темп прироста новой торговой площади на 23,8% до 169,49 тыс. кв.м., а Лента увеличила показатель до 12,2 тыс. кв.м., на фоне отрицательной динамики в 2019 году. Прирост торговой площади у Х5 в натуральном выражении оказался в 2 раза больше, чем у Магнита. На этом фоне не стоит удивлять более высокому темпу роста выручки Х5.

#MGNT

🛒 Продажи ритейлера в отчётном периоде составили 383,2 млрд руб., увеличившись в годовом выражении на 11,8% (г/г). И если в первом полугодии высокий рост продаж многие инвесторы объясняли введённым режимом самоизоляции, то с июля по сентябрь этого фактора уже не было, и при всём при этом компания смогла сохранить двузначный темп роста выручки, что не может не радовать.

Магнит по-прежнему не может догнать Х5 Retail Group – его продажи в 3 кв. 2020 года увеличились на 15,3% (г/г) до 486,6 млрд. руб. Разрыв между конкурентами продолжает увеличиваться, но топ-менеджмент Магнита не сдаётся и обещает дать бой конкуренту.

Зато приятно удивил высокий темп прироста сопоставимых продаж Магнита, который в третьем квартале прибавил на 6,9% (г/г). Напомню, что годом ранее этот показатель сократился на 0,7%. У конкурентов lfl-продажи также увеличились: у Х5 Retail Group - на 6,9%, у Ленты - на 4,6%. Если год назад Магнит явно уступал своему главному конкуренту X5 по lfl-продажам, то в этом году две крупнейшие розничные сети страны выступили уже на равных.

Единственно, что меня смущает - это снижение LFL-трафика у Магнита (-4,9%). Последние три года этот показатель снижается, и отчётный период не стал исключением. У Х5 проблем с трафиком нет, и в том числе поэтому она уверенно занимает первую строчку в отечественной рознице.

В итоге чистая прибыль Магнита по итогам 3 кв. 2020 года увеличилась в 2,7 раза до 9,6 млрд. руб. При этом по рентабельности чистой прибыли Магнит и X5 оказались на одном уровне, с весьма скромным результатом в 2,5%.

В целом, динамика финансовых показателей Магнита сигнализирует о том, что компания шаг за шагом выходит из стагнации, в которой находилась в период с 2017 по 2019 гг., что не может не радовать.

По состоянию на 30 сентября 2020 года долговая нагрузка у Магнита по мультипликатору NetDebt/EBITDA составила 1,8х, против 2,1х на начало года. Показатель снижается, что позитивно, однако у конкурента в лице Х5 долговая нагрузка ещё меньше и составляет 1,53х.

От финансовых результатов перейдем к операционным. Прирост торговой площади у Магнита сократился на 61,3% до 80 тыс. кв.м. Пандемия COVID-19 внесла серьёзные коррективы в открытие новых торговых точек. Компания делает ставку на магазины у дома и дрогери, поскольку именно данные форматы зарекомендовали себя, как высокомаржинальные. Как только пандемия COVID-19 пойдет на спад, то компания сразу же будет наращивать объём новых торговых площадей.

Основные конкуренты продемонстрировали разнонаправленную динамику. Так, Х5 сократила темп прироста новой торговой площади на 23,8% до 169,49 тыс. кв.м., а Лента увеличила показатель до 12,2 тыс. кв.м., на фоне отрицательной динамики в 2019 году. Прирост торговой площади у Х5 в натуральном выражении оказался в 2 раза больше, чем у Магнита. На этом фоне не стоит удивлять более высокому темпу роста выручки Х5.

#MGNT

{kind=link}

🛒❓Что мы имеем в сухом остатке?

Магнит по темпу роста бизнеса явно уступает своему конкуренту Х5 Retail Group, однако негативный тренд 2017-2019 гг. переломлен, и это позитивный сигнал.

В будущем году менеджмент обещает увеличить прирост новых торговых площадей, что положительно отразится на финансовых результатах компании. Акции Магнита сейчас торгуются на двухлетнем максимуме, и покупать бумаги с текущих уровней мне кажется не самой интересной идеей. Для долгосрочных покупок в качестве привлекательных уровней я назову уровень 3500 рублей и ниже.

#MGNT

Магнит по темпу роста бизнеса явно уступает своему конкуренту Х5 Retail Group, однако негативный тренд 2017-2019 гг. переломлен, и это позитивный сигнал.

В будущем году менеджмент обещает увеличить прирост новых торговых площадей, что положительно отразится на финансовых результатах компании. Акции Магнита сейчас торгуются на двухлетнем максимуме, и покупать бумаги с текущих уровней мне кажется не самой интересной идеей. Для долгосрочных покупок в качестве привлекательных уровней я назову уровень 3500 рублей и ниже.

#MGNT

{kind=link}

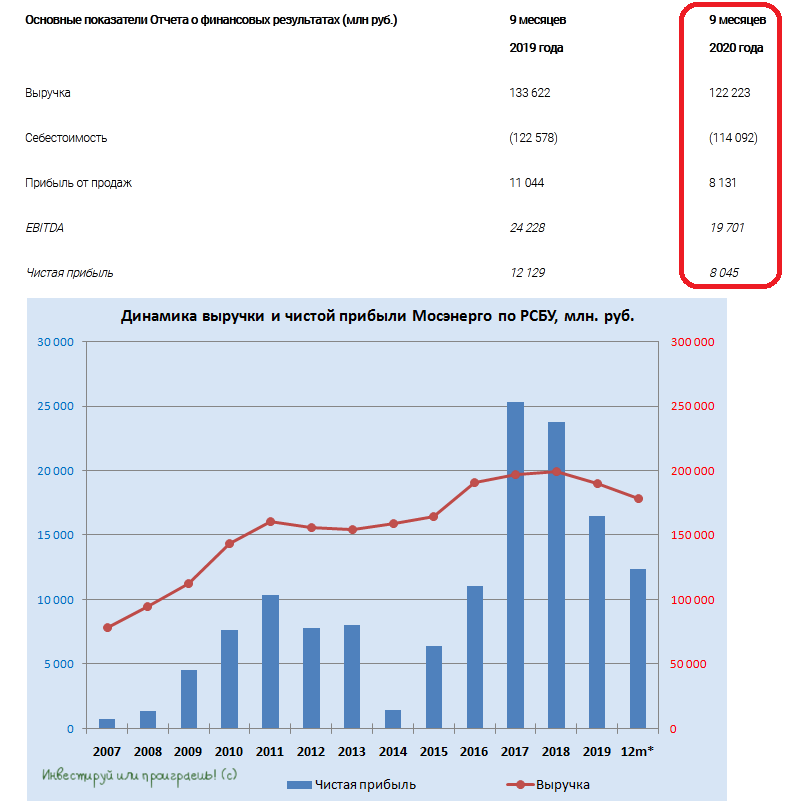

📄 Вслед за ОГК-2 свою бухгалтерскую отчётность по РСБУ за 9 месяцев 2020 года представила и Мосэнерго.

На фоне окончания программы ДПМ и слабых производственных показателей ожидать какой-то положительной динамики здесь не приходится. А потому лишь констатирую, что выручка Мосэнерго за отчётный период снизилась на 8,5% (г/г) до 122,2 млрд рублей, а чистая прибыль и вовсе растеряла около трети от прошлогоднего результата и довольствовалась значением 8,0 млрд рублей.

Показатель EBITDA также не досчитался 18,7%, составив 19,7 млрд рублей.

👉 Третий год кряду основные финансовые показатели компании находятся под серьёзным давлением, и пока драйверов, способных оказать им серьёзную поддержку, я не наблюдаю. А потому акции Мосэнерго по-прежнему не попадают в моё инвестиционное поле зрения, и среди трёх дочек ГЭХа я сейчас являюсь лишь акционером ОГК-2. Хотя, если котировки акций ТГК-1 снизятся ещё процентов эдак на 10%-15%, я буду готов рассмотреть и их для покупки.

#MSNG

На фоне окончания программы ДПМ и слабых производственных показателей ожидать какой-то положительной динамики здесь не приходится. А потому лишь констатирую, что выручка Мосэнерго за отчётный период снизилась на 8,5% (г/г) до 122,2 млрд рублей, а чистая прибыль и вовсе растеряла около трети от прошлогоднего результата и довольствовалась значением 8,0 млрд рублей.

Показатель EBITDA также не досчитался 18,7%, составив 19,7 млрд рублей.

👉 Третий год кряду основные финансовые показатели компании находятся под серьёзным давлением, и пока драйверов, способных оказать им серьёзную поддержку, я не наблюдаю. А потому акции Мосэнерго по-прежнему не попадают в моё инвестиционное поле зрения, и среди трёх дочек ГЭХа я сейчас являюсь лишь акционером ОГК-2. Хотя, если котировки акций ТГК-1 снизятся ещё процентов эдак на 10%-15%, я буду готов рассмотреть и их для покупки.

#MSNG

{kind=link}

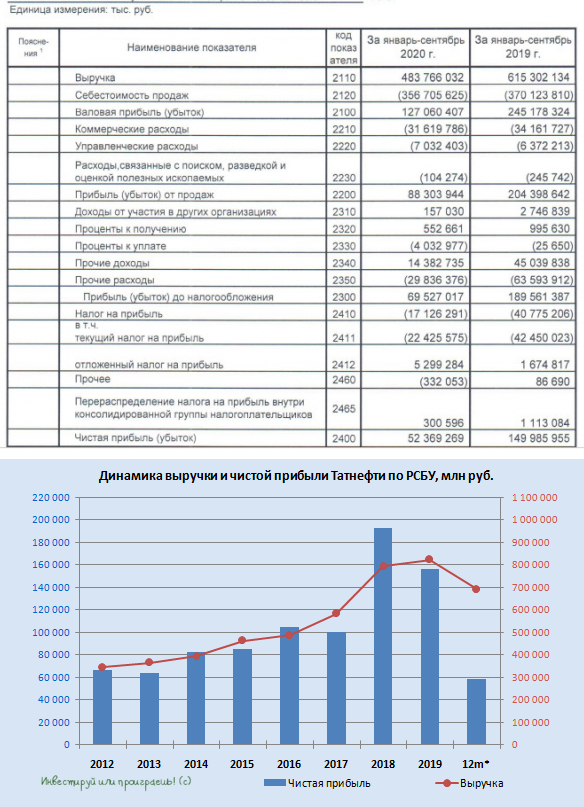

📄 Татнефть отчиталась по РСБУ за 3 кв. 2020 года, и результаты оказались весьма неплохие: квартальная чистая прибыль составила 29,2 млрд рублей, что значительно превышает результаты предыдущих трёх кварталов:

2 кв. 2020 года – 2,9 млрд рублей

1 кв. 2020 года – 20,2 млрд рублей

4 кв. 2019 года – 6,1 млрд рублей

Да, в годовом выражении чистая прибыль снизилась ровно вдвое, однако тому есть объективные причины (COVID-19, новое соглашение ОПЕК+, негативная ценовая конъюнктура на нефтяном рынке, налоговые ужесточения в РФ). Этими же факторами объясняется снижение квартальной выручки компании на 35% (г/г) до 140 млрд рублей, что стало худшим квартальным результатом со 2 кв. 2017 года, когда удалось собрать доходов на 129 млрд рублей.

💰В масштабе 9 месяцев 2020 года чистая прибыль Татнефти по РСБУ снизилась почти втрое – до 52,4 млрд рублей. Учитывая, что в качестве дивидендов акционеры компании зачастую претендуют на получение 100% от ЧП по РСБУ, самое время взять в руки калькулятор и немного посчитать, имея на руках хоть какой-то ориентир. При таком раскладе расчётный дивиденд на оба типа акций по итогам 9 месяцев 2020 года получается на уровне 22,51 руб.

Вспоминаем, что за первое полугодие уже было выплачено 9,94 руб., и получаем «добавку» за 3 квартал в размере 12,57 руб., что потенциально может сулить ДД около 3,1% и 3,2% по обычкам и префам соответственно. Согласитесь, весьма неплохие перспективы? Особенно учитывая недавние сигналы от топ-менеджмента Татнефти о возможности очередных промежуточных дивидендов, за 9 месяцев 2020 года.

🧮 Прекрасно отдаю себе отчёт, что дивидендная политика Татнефти немного сложнее представленных выше расчётов, и опирается в том числе и на финансовые результаты по МСФО (чистая прибыль, денежный поток), однако для предварительного ориентира полученная цифра весьма сгодится.

#TATN

2 кв. 2020 года – 2,9 млрд рублей

1 кв. 2020 года – 20,2 млрд рублей

4 кв. 2019 года – 6,1 млрд рублей

Да, в годовом выражении чистая прибыль снизилась ровно вдвое, однако тому есть объективные причины (COVID-19, новое соглашение ОПЕК+, негативная ценовая конъюнктура на нефтяном рынке, налоговые ужесточения в РФ). Этими же факторами объясняется снижение квартальной выручки компании на 35% (г/г) до 140 млрд рублей, что стало худшим квартальным результатом со 2 кв. 2017 года, когда удалось собрать доходов на 129 млрд рублей.

💰В масштабе 9 месяцев 2020 года чистая прибыль Татнефти по РСБУ снизилась почти втрое – до 52,4 млрд рублей. Учитывая, что в качестве дивидендов акционеры компании зачастую претендуют на получение 100% от ЧП по РСБУ, самое время взять в руки калькулятор и немного посчитать, имея на руках хоть какой-то ориентир. При таком раскладе расчётный дивиденд на оба типа акций по итогам 9 месяцев 2020 года получается на уровне 22,51 руб.

Вспоминаем, что за первое полугодие уже было выплачено 9,94 руб., и получаем «добавку» за 3 квартал в размере 12,57 руб., что потенциально может сулить ДД около 3,1% и 3,2% по обычкам и префам соответственно. Согласитесь, весьма неплохие перспективы? Особенно учитывая недавние сигналы от топ-менеджмента Татнефти о возможности очередных промежуточных дивидендов, за 9 месяцев 2020 года.

🧮 Прекрасно отдаю себе отчёт, что дивидендная политика Татнефти немного сложнее представленных выше расчётов, и опирается в том числе и на финансовые результаты по МСФО (чистая прибыль, денежный поток), однако для предварительного ориентира полученная цифра весьма сгодится.

#TATN

{kind=link}

🧮 Мосбиржа отчиталась по МСФО за 3 кв. 2020 года, сообщив о росте чистой прибыли за этот период на 2,7% (г/г) до 5,6 млрд рублей.

⬇️ Результат оказался чуть ниже консенсус-прогноза аналитиков, ожидавших увидеть главный финансовый показатель на уровне 5,8 млрд рублей. Возможно, в том числе и из-за этого котировки акций Мосбиржи снижались вчера более чем на 4%, нырнув ниже 135 рублей, хотя ещё в начале октября рынок их оценивал выше 155 рублей. Акционером компании, как вы помните, я на данный момент не являюсь, а потому очень надеюсь увидеть котировки ещё ниже, для набора позиции по привлекательным ценникам.

⏬ Тенденции, которые мы ранее наблюдали в бизнесе Московской бирже, сохранились и сейчас. Чистый процентный доход активно снижается, на фоне планомерного сползания ключевой ставки вниз за последние 12 месяцев, а потому удивляться падению этого показателя на 30% (г/г) до 2,97 млрд рублей как-то не приходится. И здесь следует держать в голове важный момент: дальнейшее снижение ключевой ставки весьма ограничено, а потому в будущих периодах негативная динамика будет сглажена, а возможно даже получит шанс для небольшого роста.

⏫ А что же комиссионные доходы? Они заметно ускорили свой рост (это хорошо видно на графике ниже) и в 3 кв. 2020 года прибавили на те же 30% в годом выражении, составив 8,32 млрд рублей. Компания обновляет рекорды по комиссионному доходу на протяжении последних четырёх кварталов подряд, что несомненно является положительной тенденцией.

👨🏻⚕️ "Доля комиссионного дохода в структуре операционных доходов биржи достигла рекордных 74%, что компенсирует снижение процентных доходов и определяет общий уровень итоговых показателей. В связи с этим мы можем в обозримом будущем ожидать достижения доли комиссионного дохода в 70% на 12-месячной основе, что и определенно в Стратегии", - прокомментировал результаты финансовый директор Мосбиржи Максим Лапин.

📈 В итоге показатель EBITDA увеличился по итогам 3 кв. 2020 года на 3,4% (г/г) до 7,89 млрд рублей, скорректированный показатель EBITDA (без учёта разовых резервов) прибавил на 2,6% до 7,9 млрд рублей.

За 9 месяцев чистая прибыль Мосбиржи выросла на 27% (г/г) до 18,32 млрд рублей, что с одной стороны обнадёживает высокой динамикой, а с другой – ориентирует нас на достаточно скромную по текущим меркам дивидендную доходность (об этом – в следующем посте), с учётом текущего падения российского фондового рынка широким фронтом и целый ряд кандидатов, у которых ДД приближается к двузначному уровню.

#MOEX

⬇️ Результат оказался чуть ниже консенсус-прогноза аналитиков, ожидавших увидеть главный финансовый показатель на уровне 5,8 млрд рублей. Возможно, в том числе и из-за этого котировки акций Мосбиржи снижались вчера более чем на 4%, нырнув ниже 135 рублей, хотя ещё в начале октября рынок их оценивал выше 155 рублей. Акционером компании, как вы помните, я на данный момент не являюсь, а потому очень надеюсь увидеть котировки ещё ниже, для набора позиции по привлекательным ценникам.

⏬ Тенденции, которые мы ранее наблюдали в бизнесе Московской бирже, сохранились и сейчас. Чистый процентный доход активно снижается, на фоне планомерного сползания ключевой ставки вниз за последние 12 месяцев, а потому удивляться падению этого показателя на 30% (г/г) до 2,97 млрд рублей как-то не приходится. И здесь следует держать в голове важный момент: дальнейшее снижение ключевой ставки весьма ограничено, а потому в будущих периодах негативная динамика будет сглажена, а возможно даже получит шанс для небольшого роста.

⏫ А что же комиссионные доходы? Они заметно ускорили свой рост (это хорошо видно на графике ниже) и в 3 кв. 2020 года прибавили на те же 30% в годом выражении, составив 8,32 млрд рублей. Компания обновляет рекорды по комиссионному доходу на протяжении последних четырёх кварталов подряд, что несомненно является положительной тенденцией.

👨🏻⚕️ "Доля комиссионного дохода в структуре операционных доходов биржи достигла рекордных 74%, что компенсирует снижение процентных доходов и определяет общий уровень итоговых показателей. В связи с этим мы можем в обозримом будущем ожидать достижения доли комиссионного дохода в 70% на 12-месячной основе, что и определенно в Стратегии", - прокомментировал результаты финансовый директор Мосбиржи Максим Лапин.

📈 В итоге показатель EBITDA увеличился по итогам 3 кв. 2020 года на 3,4% (г/г) до 7,89 млрд рублей, скорректированный показатель EBITDA (без учёта разовых резервов) прибавил на 2,6% до 7,9 млрд рублей.

За 9 месяцев чистая прибыль Мосбиржи выросла на 27% (г/г) до 18,32 млрд рублей, что с одной стороны обнадёживает высокой динамикой, а с другой – ориентирует нас на достаточно скромную по текущим меркам дивидендную доходность (об этом – в следующем посте), с учётом текущего падения российского фондового рынка широким фронтом и целый ряд кандидатов, у которых ДД приближается к двузначному уровню.

#MOEX

{kind=link}

💰 А теперь посчитаем потенциальные дивиденды Мосбиржи, взяв за основу финансовые результаты компании за последние 12 месяцев.

Ориентируясь на норму выплат в 89% от ЧП по МСФО (а три последние года было именно так), мы получаем 9,4 руб. на одну акцию, что по текущим котировкам сулит ДД=6,8%.

Когда ряд других эмитентов после падения котировок акций последних недель уже вышли на див.доходности порядка 8-9%, невольно напрашивается мысль, что бумагам Мосбиржи было бы очень неплохо сходить пониже, куда-нибудь в район 115-120 рублей, чтобы ДД стала привлекательной для долгосрочных покупок.

#MOEX

Ориентируясь на норму выплат в 89% от ЧП по МСФО (а три последние года было именно так), мы получаем 9,4 руб. на одну акцию, что по текущим котировкам сулит ДД=6,8%.

Когда ряд других эмитентов после падения котировок акций последних недель уже вышли на див.доходности порядка 8-9%, невольно напрашивается мысль, что бумагам Мосбиржи было бы очень неплохо сходить пониже, куда-нибудь в район 115-120 рублей, чтобы ДД стала привлекательной для долгосрочных покупок.

#MOEX

{kind=link}

📗 Я обещал вам написать пост со своим мнением относительно российских компаний, акции которых сейчас можно рассмотреть для покупки (НЕ из нефтегазовой отрасли) - поэтому выполняю своё обещание.

Буду предельно краток и крайне лаконичен, т.к. пишу пост с телефона (а это то ещё испытание), да и много букв в воскресенье вряд ли кто-то из вас захочет читать. К тому же, по соответствующему хэштегу напротив каждой компании, который я специально привёл в тексте, вы легко можете перейти и почитать массу полезной информации в виде опубликованных ранее постов.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

2️⃣ МТС (#MTSS)

Классическая квазиоблигация на российском фондовом рынке, владея которой можете смело рассчитывать на дивидендные выплаты в размере 29 руб. на акцию (ДД=9,3%), с периодическим повышением этой цифры и регулярными байбэками, дополнительно увеличивающими ваш акционерный капитал.

Если вы опасаетесь за дальнейшее распространение COVID-19 и допускаете сценарий с повторным локдауном в нашей стране - тогда акции МТС в этой ситуации станут прекрасным защитным активом. Можете особо не бояться.

3️⃣ Ленэнерго ап (#LSNG)

Удивительная дивидендная бумага, о которой рынок почему-то вспоминает непосредственно в преддверии дивидендного сезона, когда из всех инвест.сообществ начинают массово сыпаться радостные новости о двузначной ДД по префам компании, и все резко начинают запрыгивать в последний вагон уходящего поезда, дополнительно разгоняя бумагу.

Потом хайп спадает, в лучшем случае кто-то вспоминает о публикации квартальной бухгалтерской отчётности Ленэнерго по РСБУ, на которую ориентируется текущая див.политика). Но мы-то с вами помним, что за 1 полугодие акционеры компании уже заработали 8+ рублей, и по итогам всего 2020 года ДД вполне может оказаться двузначной. Но кому это сейчас интересно?

Буду предельно краток и крайне лаконичен, т.к. пишу пост с телефона (а это то ещё испытание), да и много букв в воскресенье вряд ли кто-то из вас захочет читать. К тому же, по соответствующему хэштегу напротив каждой компании, который я специально привёл в тексте, вы легко можете перейти и почитать массу полезной информации в виде опубликованных ранее постов.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

2️⃣ МТС (#MTSS)

Классическая квазиоблигация на российском фондовом рынке, владея которой можете смело рассчитывать на дивидендные выплаты в размере 29 руб. на акцию (ДД=9,3%), с периодическим повышением этой цифры и регулярными байбэками, дополнительно увеличивающими ваш акционерный капитал.

Если вы опасаетесь за дальнейшее распространение COVID-19 и допускаете сценарий с повторным локдауном в нашей стране - тогда акции МТС в этой ситуации станут прекрасным защитным активом. Можете особо не бояться.

3️⃣ Ленэнерго ап (#LSNG)

Удивительная дивидендная бумага, о которой рынок почему-то вспоминает непосредственно в преддверии дивидендного сезона, когда из всех инвест.сообществ начинают массово сыпаться радостные новости о двузначной ДД по префам компании, и все резко начинают запрыгивать в последний вагон уходящего поезда, дополнительно разгоняя бумагу.

Потом хайп спадает, в лучшем случае кто-то вспоминает о публикации квартальной бухгалтерской отчётности Ленэнерго по РСБУ, на которую ориентируется текущая див.политика). Но мы-то с вами помним, что за 1 полугодие акционеры компании уже заработали 8+ рублей, и по итогам всего 2020 года ДД вполне может оказаться двузначной. Но кому это сейчас интересно?

4️⃣ ФСК ЕЭС (#FEES)

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также как и о заинтересованности Россетей в дивидендном потоке от самой доходной дочки.

5️⃣ Энел Россия (#ENRU)

Ещё одна квазиоблигация, которая на горизонте ближайших нескольких лет принесёт вам околодвузначную ДД, на время трансформации в "зелёную генерацию". Компания планирует выплачивать акционерам 8,5 коп. ежегодно при текущих котировках около 90 коп. за бумагу.

Завтра утром опубликую пост с анализом опубликованной в пятницу отчётности Энел Россия по МСФО за 9 мес. 2020 года, с комментариями топ-менеджмента в рамках состоявшейся телеконференции. Но уже сейчас могу вас заверить, что топ-менеджмент обещает всеми силами сдержать данное дивидендное обещание, да и для материнской Enel дивиденды - это фактически единственный способ выводить прибыль из российской дочки.

6️⃣ Сбербанк (#SBER)

По-прежнему рассчитываю и очень хочу нарастить долю акций российского банка №1 в своём портфеле (обычки или префы - решать вам, но по большому счёту не суть). Однако продолжаю терпеть и очень хочу начать агрессивные покупки преф по 180 руб. и ниже.

Возможно, имеет смысл покупать акции Сбера уже сейчас, но это уже оставляю на откуп непосредственно ваших ожиданий и собственной интуиции. Кто окажется прав, а кто виноват - традиционно рассудит только время.

📎 Друзья! Я понимаю, что телеграм-канал у меня совершенно бесплатный (по крайней мере пока), донаты в ВК я тоже не подключал (опять же пока), однако любые благодарности за свой труд - это всегда приятно. Поэтому ради социального эксперимента и бутылки хорошего вина всех неравнодушных прошу порадовать меня монетками (хоть 10, хоть 50, хоть 100 рублей - не суть). Интересно, сколько людей откликнутся на этот эксперимент, если учитывать, что активно читающих людей где-то 5к-6к подписчиков? Мой прогноз: в лучшем случае порадуют монеткой 1% от этой цифры. О результатах эксперимента потом сообщу.

Карта Тинькофф: 5536 9138 4963 1649

Карта Сбера: 4274 2780 4088 0687

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также как и о заинтересованности Россетей в дивидендном потоке от самой доходной дочки.

5️⃣ Энел Россия (#ENRU)

Ещё одна квазиоблигация, которая на горизонте ближайших нескольких лет принесёт вам околодвузначную ДД, на время трансформации в "зелёную генерацию". Компания планирует выплачивать акционерам 8,5 коп. ежегодно при текущих котировках около 90 коп. за бумагу.

Завтра утром опубликую пост с анализом опубликованной в пятницу отчётности Энел Россия по МСФО за 9 мес. 2020 года, с комментариями топ-менеджмента в рамках состоявшейся телеконференции. Но уже сейчас могу вас заверить, что топ-менеджмент обещает всеми силами сдержать данное дивидендное обещание, да и для материнской Enel дивиденды - это фактически единственный способ выводить прибыль из российской дочки.

6️⃣ Сбербанк (#SBER)

По-прежнему рассчитываю и очень хочу нарастить долю акций российского банка №1 в своём портфеле (обычки или префы - решать вам, но по большому счёту не суть). Однако продолжаю терпеть и очень хочу начать агрессивные покупки преф по 180 руб. и ниже.

Возможно, имеет смысл покупать акции Сбера уже сейчас, но это уже оставляю на откуп непосредственно ваших ожиданий и собственной интуиции. Кто окажется прав, а кто виноват - традиционно рассудит только время.

📎 Друзья! Я понимаю, что телеграм-канал у меня совершенно бесплатный (по крайней мере пока), донаты в ВК я тоже не подключал (опять же пока), однако любые благодарности за свой труд - это всегда приятно. Поэтому ради социального эксперимента и бутылки хорошего вина всех неравнодушных прошу порадовать меня монетками (хоть 10, хоть 50, хоть 100 рублей - не суть). Интересно, сколько людей откликнутся на этот эксперимент, если учитывать, что активно читающих людей где-то 5к-6к подписчиков? Мой прогноз: в лучшем случае порадуют монеткой 1% от этой цифры. О результатах эксперимента потом сообщу.

Карта Тинькофф: 5536 9138 4963 1649

Карта Сбера: 4274 2780 4088 0687

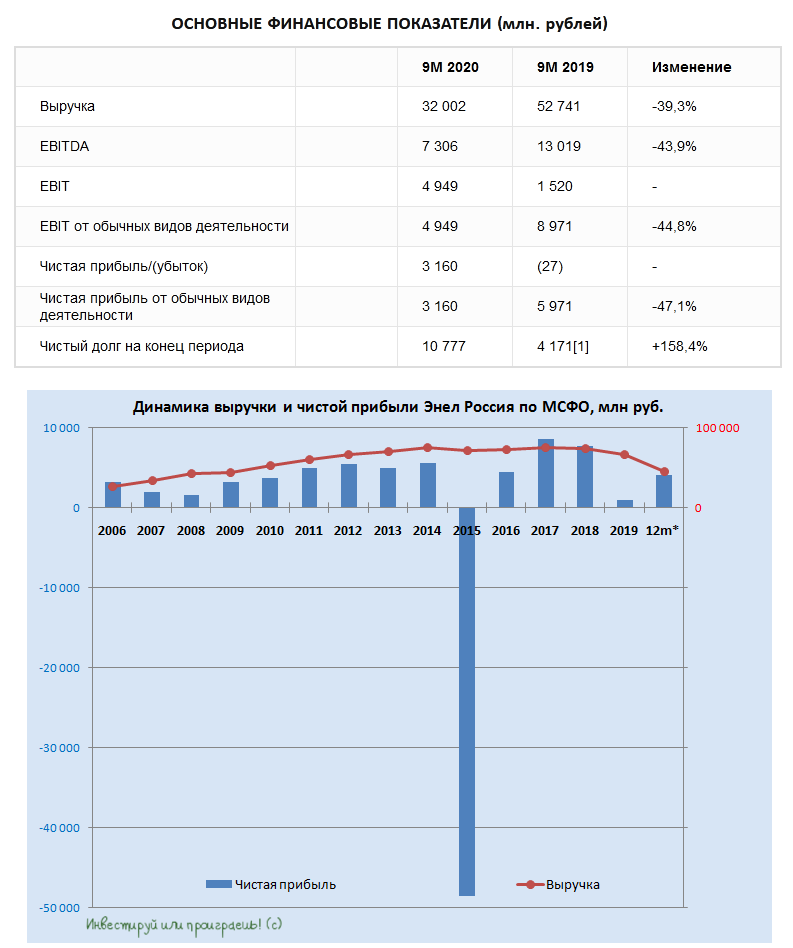

🧮 Энел Россия отчиталась по МСФО за 9 месяцев 2020 года.

Компания после продажи Рефтинской ГРЭС, на которую приходилось более 40% всей совокупной выработки электроэнергии, продолжает жить в новых реалиях, активно начала «озеленяться» и строит фундамент для будущих побед, теперь уже в сегменте возобновляемой генерации.

А потому снижение выручки почти на 40% (г/г) до 32,0 млрд рублей и показателя EBITDA – на 44% до 7,3 млрд совершенно не должны смущать. Это лишь последствия вывода Рефтинской ГРЭС из портфеля активов компании + более низкие цены на электроэнергию (на рынке РСВ) в отчётном периоде. К тому же, представленные ранее производственные показатели уже красноречиво намекали на снижение выработки электрической и тепловой энергии.

👨🏻💼 “Если исключить влияние на наши результаты вывода из периметра активов компании Рефтинской ГРЭС, то можно сказать, что на финансовые показатели за 9 месяцев 2020 года повлияло снижение рыночных цен на электроэнергию, вызванное сохраняющейся низкой экономической активностью в условиях пандемии коронавируса, в то время как на снижение отпуска электроэнергии оказали влияние плановые ремонтные работы, проходившие на всех наших производственных филиалах во втором и третьем квартале 2020 года”, - приводятся слова ген.директора Энел Россия Стефана Звегинцова в пресс-релизе.

Зато чистый убыток с января по сентябрь прошлого года, возникший из-за влияния бумажных статей на фоне планируемой тогда продажи Рефтинской ГРЭС, на сей раз сменился чистой прибылью в размере 3,16 млрд рублей. Вспоминаем планы, озвученные в рамках Стратегии 2020-2022 – и видим там прогнозные 6,2 млрд прибыли по итогам 2020 года и сползание вниз этого показателя до 4,5 млрд к 2022 году. Пока всё более ли менее в рамках ожиданий.

Ожидаемо продолжает расти и чистый долг Энел Россия, увеличившись с начала года с 4,17 до 10,78 млрд рублей, что также предусмотрено действующей Стратегией. Хотя в 3 кв. 2020 года этот показатель практически не изменился, благодаря получению очередного платежа в рамках продажи Рефтинской ГРЭС. Опять же, касательно тех же прогнозов самой компании, к 2022 году чистый долг может вырасти до 33,5 млрд рублей. Соотношение NetDebt/EBITDA в ltm-выражении в презентации оценено на уровне 1,1х, мои расчёты (с учётом корректировки EBITDA) указывают на 0,6х.

👉 Резюме: совершенно рядовая финансовая отчётность, по которой в случае с Энел Россия делать какие-либо выводы большого смысла нет. Самое интересное мы увидим дальше, когда инвестиционная программа, направленная на озеленение генерации, наберёт обороты. Консервативным инвесторам, которым интересны стабильные и доходные с дивидендной точки зрения истории – это хороший вариант для покупок.

Финансовая отчётность

Пресс-релиз

Презентация

#ENRU

Компания после продажи Рефтинской ГРЭС, на которую приходилось более 40% всей совокупной выработки электроэнергии, продолжает жить в новых реалиях, активно начала «озеленяться» и строит фундамент для будущих побед, теперь уже в сегменте возобновляемой генерации.

А потому снижение выручки почти на 40% (г/г) до 32,0 млрд рублей и показателя EBITDA – на 44% до 7,3 млрд совершенно не должны смущать. Это лишь последствия вывода Рефтинской ГРЭС из портфеля активов компании + более низкие цены на электроэнергию (на рынке РСВ) в отчётном периоде. К тому же, представленные ранее производственные показатели уже красноречиво намекали на снижение выработки электрической и тепловой энергии.

👨🏻💼 “Если исключить влияние на наши результаты вывода из периметра активов компании Рефтинской ГРЭС, то можно сказать, что на финансовые показатели за 9 месяцев 2020 года повлияло снижение рыночных цен на электроэнергию, вызванное сохраняющейся низкой экономической активностью в условиях пандемии коронавируса, в то время как на снижение отпуска электроэнергии оказали влияние плановые ремонтные работы, проходившие на всех наших производственных филиалах во втором и третьем квартале 2020 года”, - приводятся слова ген.директора Энел Россия Стефана Звегинцова в пресс-релизе.

Зато чистый убыток с января по сентябрь прошлого года, возникший из-за влияния бумажных статей на фоне планируемой тогда продажи Рефтинской ГРЭС, на сей раз сменился чистой прибылью в размере 3,16 млрд рублей. Вспоминаем планы, озвученные в рамках Стратегии 2020-2022 – и видим там прогнозные 6,2 млрд прибыли по итогам 2020 года и сползание вниз этого показателя до 4,5 млрд к 2022 году. Пока всё более ли менее в рамках ожиданий.

Ожидаемо продолжает расти и чистый долг Энел Россия, увеличившись с начала года с 4,17 до 10,78 млрд рублей, что также предусмотрено действующей Стратегией. Хотя в 3 кв. 2020 года этот показатель практически не изменился, благодаря получению очередного платежа в рамках продажи Рефтинской ГРЭС. Опять же, касательно тех же прогнозов самой компании, к 2022 году чистый долг может вырасти до 33,5 млрд рублей. Соотношение NetDebt/EBITDA в ltm-выражении в презентации оценено на уровне 1,1х, мои расчёты (с учётом корректировки EBITDA) указывают на 0,6х.

👉 Резюме: совершенно рядовая финансовая отчётность, по которой в случае с Энел Россия делать какие-либо выводы большого смысла нет. Самое интересное мы увидим дальше, когда инвестиционная программа, направленная на озеленение генерации, наберёт обороты. Консервативным инвесторам, которым интересны стабильные и доходные с дивидендной точки зрения истории – это хороший вариант для покупок.

Финансовая отчётность

Пресс-релиз

Презентация

#ENRU

{kind=link}

📞 Теперь предлагаю рассмотреть наиболее любопытные тезисы, которые прозвучали в рамках телеконференции Энел Россия, приуроченной к публикации финансовой отчётности.

✔️ Цель по EBITDA на 2020 год, которая озвучена в бизнес-плане на уровне 11,2 млрд рублей, достичь будет «чрезвычайно сложно», но компания сделает всё возможное для её осуществления.

✔️ Энел Россия руководствуется установленными целями по капзатратам и не ожидает их роста.

✔️ В настоящее время компания придерживается установленного ранее подхода к дивидендным выплатам, представленного в начале этого года, в соответствии с которым планируется распределять 3 млрд рублей ежегодно с 2019 по 2022 гг., в зависимости от ежегодной чистой прибыли, но исключительно после соответствующего решения Совета директоров.

✔️ Менеджмент Энел Россия ждёт задержки ввода ветропарка Азов, расположенного в Ростовской области. Изначально ввод ожидался уже в течение 2020 года, но из-за пандемии окончание строительства ожидается в лучшем случае в конце текущего года:

"Несмотря на все трудности, мы ожидаем, что все технические работы для Азова будут завершены к концу этого года. А ветропарк будет полностью технически готов к производству зелёной энергии. Для чего действительно может понадобиться дополнительное время, так это для завершения регуляторных, "бумажных" процессов, чтобы получить право на выплаты по ДПМ", - сказала финансовый директор компании Юлия Матюшова.

#ENRU

✔️ Цель по EBITDA на 2020 год, которая озвучена в бизнес-плане на уровне 11,2 млрд рублей, достичь будет «чрезвычайно сложно», но компания сделает всё возможное для её осуществления.

✔️ Энел Россия руководствуется установленными целями по капзатратам и не ожидает их роста.

✔️ В настоящее время компания придерживается установленного ранее подхода к дивидендным выплатам, представленного в начале этого года, в соответствии с которым планируется распределять 3 млрд рублей ежегодно с 2019 по 2022 гг., в зависимости от ежегодной чистой прибыли, но исключительно после соответствующего решения Совета директоров.

✔️ Менеджмент Энел Россия ждёт задержки ввода ветропарка Азов, расположенного в Ростовской области. Изначально ввод ожидался уже в течение 2020 года, но из-за пандемии окончание строительства ожидается в лучшем случае в конце текущего года:

"Несмотря на все трудности, мы ожидаем, что все технические работы для Азова будут завершены к концу этого года. А ветропарк будет полностью технически готов к производству зелёной энергии. Для чего действительно может понадобиться дополнительное время, так это для завершения регуляторных, "бумажных" процессов, чтобы получить право на выплаты по ДПМ", - сказала финансовый директор компании Юлия Матюшова.

#ENRU

{kind=link}