Снова хорошие новости для инвесторов М.Видео-Эльдорадо!

🕺 Как вы прекрасно знаете, я являюсь почётным облигационером М.Видео-Эльдорадо, имея в своём портфеле третий и четвёртый выпуск бондов компании (RU000A104ZK2 и RU000A106540 соответственно). А потому в среду вечером моей радости не было предела, когда на сайте компании я увидел новость о том, что рейтинговое агентство АКРА повысило прогноз по кредитному рейтингу компании со “стабильного” на “позитивный“, подтвердив рейтинг на уровне A(RU).

📌 При этом АКРА отмечает:

✅ Сильные операционные результаты компании за 2023 год;

✅ Улучшение долговой нагрузки компании, а также сильную оценку ликвидности и денежного потока;

✅ Высокий уровень корпоративного управления.

👍 Со всеми приведёнными выше тезисами я абсолютно согласен, т.к. периодически мне предоставляется прекрасная возможность пообщаться с топ-менеджментом компании, в рамках деловых звонков, где я задаю все интересующие меня вопросы и всегда получаю убедительные ответы.

Признаюсь честно, я всегда остаюсь в восторге после общения с финансовым директором Анной Гармановой, которая является очень компетентным специалистом в своей области, прекрасно ориентируется во всех нюансах, деталях и цифрах, касающихся компании М.Видео-Эльдорадо, и продолжает вселять уверенность в светлое будущее компании. Которое, надо сказать, после сегодняшней новости действительно стало еще светлее. Так компания обновила свой прогноз по снижением долговой нагрузки - теперь показатель NetDebt/EBITDA ожидается ниже 3,3х по итогам 2023 года! Хотя ещё в конце лета соотношение NetDebt/EBITDA оценивалось выше 5,3х!

❓ Что я делаю, когда у меня хорошее настроение? Правильно - делюсь закрытыми материалами из нашего премиума! И сегодня прекрасный шанс для этого! Поэтому располагайтесь поудобнее, возьмите поп-корн и внимательно прочитайте наш пост недельной давности о V-образном восстановлении бизнеса М.Видео-Эльдорадо, выводы о котором мы сделали по итогам изучения операционных результатов компании за 2023 год и общения с Анной Гармановой:

https://teletype.in/@invest_or_lost/JLSMQ8TxJoE

👉 Я ещё летом прошлого года искренне верил, что М.Видео-Эльдорадо (#MVID) благополучно справится со всеми своими проблемами, и за минувшие полгода эта вера только окрепла! Поэтому если вы до сих пор не являетесь облигационером этой компании, самое время открыть охоту за 20%-й доходностью, которую сейчас предлагает рынок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Если соберём 300 лайков - в ближайшее время порадую вас ещё интересным контентом с закрытого канала.

© Инвестируй или проиграешь

🕺 Как вы прекрасно знаете, я являюсь почётным облигационером М.Видео-Эльдорадо, имея в своём портфеле третий и четвёртый выпуск бондов компании (RU000A104ZK2 и RU000A106540 соответственно). А потому в среду вечером моей радости не было предела, когда на сайте компании я увидел новость о том, что рейтинговое агентство АКРА повысило прогноз по кредитному рейтингу компании со “стабильного” на “позитивный“, подтвердив рейтинг на уровне A(RU).

📌 При этом АКРА отмечает:

✅ Сильные операционные результаты компании за 2023 год;

✅ Улучшение долговой нагрузки компании, а также сильную оценку ликвидности и денежного потока;

✅ Высокий уровень корпоративного управления.

👍 Со всеми приведёнными выше тезисами я абсолютно согласен, т.к. периодически мне предоставляется прекрасная возможность пообщаться с топ-менеджментом компании, в рамках деловых звонков, где я задаю все интересующие меня вопросы и всегда получаю убедительные ответы.

Признаюсь честно, я всегда остаюсь в восторге после общения с финансовым директором Анной Гармановой, которая является очень компетентным специалистом в своей области, прекрасно ориентируется во всех нюансах, деталях и цифрах, касающихся компании М.Видео-Эльдорадо, и продолжает вселять уверенность в светлое будущее компании. Которое, надо сказать, после сегодняшней новости действительно стало еще светлее. Так компания обновила свой прогноз по снижением долговой нагрузки - теперь показатель NetDebt/EBITDA ожидается ниже 3,3х по итогам 2023 года! Хотя ещё в конце лета соотношение NetDebt/EBITDA оценивалось выше 5,3х!

❓ Что я делаю, когда у меня хорошее настроение? Правильно - делюсь закрытыми материалами из нашего премиума! И сегодня прекрасный шанс для этого! Поэтому располагайтесь поудобнее, возьмите поп-корн и внимательно прочитайте наш пост недельной давности о V-образном восстановлении бизнеса М.Видео-Эльдорадо, выводы о котором мы сделали по итогам изучения операционных результатов компании за 2023 год и общения с Анной Гармановой:

https://teletype.in/@invest_or_lost/JLSMQ8TxJoE

👉 Я ещё летом прошлого года искренне верил, что М.Видео-Эльдорадо (#MVID) благополучно справится со всеми своими проблемами, и за минувшие полгода эта вера только окрепла! Поэтому если вы до сих пор не являетесь облигационером этой компании, самое время открыть охоту за 20%-й доходностью, которую сейчас предлагает рынок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Если соберём 300 лайков - в ближайшее время порадую вас ещё интересным контентом с закрытого канала.

© Инвестируй или проиграешь

Teletype

М.Видео: V-образное восстановление бизнеса

🛒 Группа М.Видео-Эльдорадо представила свои операционные результаты за 4 кв. и 12 месяцев 2023 года, поэтому самое время заглянуть...

👍150🔥37❤33🤔1😱1

Почему люди берут микрозаймы, а не кредиты в банках?

💵 В связи с тем, что на российском фондовом рынке планируют провести первичное размещение акций ведущие отечественные игроки из сегмента микрофинансовых организаций (МФО), самое время познакомиться с этим сегментом поближе и попытаться развеять ряд мифов.

Сначала немного инфы для контекста: в конце 2023 года банки одобряли только треть заявок на получение необеспеченных кредитов, по данным РБК. В результате этого уже многие клиенты банков становятся клиентами в МФО. В перспективе подход банков к кредитованию может стать ещё жестче, из-за регулирования со стороны ЦБ, поэтому переток людей из банков в МФО, скорее всего, продолжится.

❓ В чём же основные отличия микрозаймов и банковских кредитов, и почему люди могут предпочесть именно микрозаймы вместо традиционных кредитов?

✔️ Для получения микрозаймов требуется минимум документов. Проверки у технологичных ведущих игроков сектора занимают мало времени, но не уступают по сложности банковским. В итоге деньги на карточку можно получить всего за несколько минут. К тому же займ можно получить онлайн в любое время суток. Это делает процесс получения займа более быстрым и удобным, чем получение обычного кредита в банке.

✔️Микрозаймы бывают разные – до зарплаты (paydayloans, PDL), среднесрочные займы (instalmentloans), займы при покупке (pointofsale, POS). И в отличие от банковских кредитов такие займы не требуют залога или поручительства, справок о доходах.

✔️ Микрозаймы доступны тем людям, которые раньше не брали займы или кредиты, то есть у которых нет кредитной истории. Ещё тем, у кого просто нет банка поблизости. И также тем, у кого кредитный рейтинг не дотягивает до нужного банкам. В этом отношении банки традиционно более придирчивы к кредитной истории заёмщиков.

🧐 МФО предоставляют займы на небольшие суммы, которые могут быть полезны в различных жизненных ситуациях. Проценты, которые взимают МФО, выше, чем в банках, но зато и деньги они предоставляют быстро, а процесс сбора данных о платежеспособности клиента они берут на себя. Важно отметить, что МФО работают строго в рамках российского законодательства, а потому обязаны соблюдать установленные правила и ограничения.

❗️В представлении многих МФО ассоциируются с клиентами с низким уровнем дохода. Однакоисследования показывают, что портрет типичного клиента микрофинансовых компаний значительно отличается от общепринятого:

📌 В действительности займы берут представители всех возрастов и социальных групп, от 18 до 70+, их социально-демографический портрет практически совпадает с профилем всего населения России.

📌 Что касается среднего дохода клиентов МФО, то он составляет 57 тыс. руб., что соответствует медианной зарплате в России. Таким образом, нельзя утверждать, что клиентами МФО являются исключительно граждане с низким уровнем дохода.

📌 Интересно отметить, что около половины клиентов МФО одновременно занимают средства и у банков. Это неудивительно, ведь зачастую люди преследуют разные цели. За небольшими суммами на краткосрочные нужды люди идут в микрофинансовые компании, в то время как банки могут использоваться для более крупных и долгосрочных целей, таких как покупка недвижимости или автомобиля. Это говорит о том, что люди осознают различия между этими двумя типами кредиторов и используют их в соответствии со своими потребностями.

👉 В середине февраля газета "Ведомости" организовала конференцию, на которой ведущие отечественные брокеры обсудили перспективы IPO в 2024 году. По их прогнозам, ожидается до 15 первичных размещений акций, при этом будут преобладать IT и финансовые компании.

Особенно интересно будет наблюдать за размещениями МФО (в частности Займера, на который мы с вами обратили внимание ещё в декабре 2023 года), т.к. компания держится в лидерах рынках и демонстрирует высокую рентабельность капитала, а значит и способна приятно удивить своих потенциальных акционеров.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

💵 В связи с тем, что на российском фондовом рынке планируют провести первичное размещение акций ведущие отечественные игроки из сегмента микрофинансовых организаций (МФО), самое время познакомиться с этим сегментом поближе и попытаться развеять ряд мифов.

Сначала немного инфы для контекста: в конце 2023 года банки одобряли только треть заявок на получение необеспеченных кредитов, по данным РБК. В результате этого уже многие клиенты банков становятся клиентами в МФО. В перспективе подход банков к кредитованию может стать ещё жестче, из-за регулирования со стороны ЦБ, поэтому переток людей из банков в МФО, скорее всего, продолжится.

❓ В чём же основные отличия микрозаймов и банковских кредитов, и почему люди могут предпочесть именно микрозаймы вместо традиционных кредитов?

✔️ Для получения микрозаймов требуется минимум документов. Проверки у технологичных ведущих игроков сектора занимают мало времени, но не уступают по сложности банковским. В итоге деньги на карточку можно получить всего за несколько минут. К тому же займ можно получить онлайн в любое время суток. Это делает процесс получения займа более быстрым и удобным, чем получение обычного кредита в банке.

✔️Микрозаймы бывают разные – до зарплаты (paydayloans, PDL), среднесрочные займы (instalmentloans), займы при покупке (pointofsale, POS). И в отличие от банковских кредитов такие займы не требуют залога или поручительства, справок о доходах.

✔️ Микрозаймы доступны тем людям, которые раньше не брали займы или кредиты, то есть у которых нет кредитной истории. Ещё тем, у кого просто нет банка поблизости. И также тем, у кого кредитный рейтинг не дотягивает до нужного банкам. В этом отношении банки традиционно более придирчивы к кредитной истории заёмщиков.

🧐 МФО предоставляют займы на небольшие суммы, которые могут быть полезны в различных жизненных ситуациях. Проценты, которые взимают МФО, выше, чем в банках, но зато и деньги они предоставляют быстро, а процесс сбора данных о платежеспособности клиента они берут на себя. Важно отметить, что МФО работают строго в рамках российского законодательства, а потому обязаны соблюдать установленные правила и ограничения.

❗️В представлении многих МФО ассоциируются с клиентами с низким уровнем дохода. Однакоисследования показывают, что портрет типичного клиента микрофинансовых компаний значительно отличается от общепринятого:

📌 В действительности займы берут представители всех возрастов и социальных групп, от 18 до 70+, их социально-демографический портрет практически совпадает с профилем всего населения России.

📌 Что касается среднего дохода клиентов МФО, то он составляет 57 тыс. руб., что соответствует медианной зарплате в России. Таким образом, нельзя утверждать, что клиентами МФО являются исключительно граждане с низким уровнем дохода.

📌 Интересно отметить, что около половины клиентов МФО одновременно занимают средства и у банков. Это неудивительно, ведь зачастую люди преследуют разные цели. За небольшими суммами на краткосрочные нужды люди идут в микрофинансовые компании, в то время как банки могут использоваться для более крупных и долгосрочных целей, таких как покупка недвижимости или автомобиля. Это говорит о том, что люди осознают различия между этими двумя типами кредиторов и используют их в соответствии со своими потребностями.

👉 В середине февраля газета "Ведомости" организовала конференцию, на которой ведущие отечественные брокеры обсудили перспективы IPO в 2024 году. По их прогнозам, ожидается до 15 первичных размещений акций, при этом будут преобладать IT и финансовые компании.

Особенно интересно будет наблюдать за размещениями МФО (в частности Займера, на который мы с вами обратили внимание ещё в декабре 2023 года), т.к. компания держится в лидерах рынках и демонстрирует высокую рентабельность капитала, а значит и способна приятно удивить своих потенциальных акционеров.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

{kind=link}

❤76👍68🔥23🤔4😢3

🧑🏼💻 С Днём защитника Отечества!

Желаю, чтобы все военные действия в нашей жизни ограничивались играми в «стрелялки», схватками с шумными соседями, ночными развед.операциями к холодильнику и масштабными баталиями в спальне с любимой. А ещё желаю мирного неба над головой - сейчас это, пожалуй, самое нужное и самое желанное поздравление. Порой жутко становится от того, как твой ребёнок смотрит в небо и различает вертолёт МИ-26Т от МИ-28.

Ну а я, благодаря короткой рабочей недели, нашёл время и записал видеоролик, назвав его просто: "Мои правила инвестирования". В данном видео я решил в лаконичной и понятной форме рассказать о своих правилах инвестирования, коснувшись темы фундаментального и технического анализа, а также их роли в принятии инвестиционного решения.

Ни в коем случае не претендую на правду, но это честный рассказ моих инвестиционных правил, сформированных за 15 лет реальной практики:

❤️ Ставьте лайк, если видео вам показалось интересным и полезным. С праздником!!!

Желаю, чтобы все военные действия в нашей жизни ограничивались играми в «стрелялки», схватками с шумными соседями, ночными развед.операциями к холодильнику и масштабными баталиями в спальне с любимой. А ещё желаю мирного неба над головой - сейчас это, пожалуй, самое нужное и самое желанное поздравление. Порой жутко становится от того, как твой ребёнок смотрит в небо и различает вертолёт МИ-26Т от МИ-28.

Ну а я, благодаря короткой рабочей недели, нашёл время и записал видеоролик, назвав его просто: "Мои правила инвестирования". В данном видео я решил в лаконичной и понятной форме рассказать о своих правилах инвестирования, коснувшись темы фундаментального и технического анализа, а также их роли в принятии инвестиционного решения.

Ни в коем случае не претендую на правду, но это честный рассказ моих инвестиционных правил, сформированных за 15 лет реальной практики:

❤️ Ставьте лайк, если видео вам показалось интересным и полезным. С праздником!!!

YouTube

Мои правила инвестирования

В данном видео я решил в лаконичной и понятной форме рассказать о своих правилах инвестирования, коснувшись темы фундаментального и технического анализа, а также их роли в принятии инвестиционного решения.

Ну и традиционно напоминаю, что всю аналитику и…

Ну и традиционно напоминаю, что всю аналитику и…

❤80👍62🔥3😱2😢1

КАМАЗ делает ставку на высокомаржинальные грузовики

📣 Глава КамАЗа Сергей Когогин дал интересное интервью Ведомостям, основные тезисы которого я предлагаю вашему вниманию:

🚛 В 2023 году компания продемонстрировала впечатляющие финансовые результаты, которые в значительной степени обусловлены увеличением продаж грузовиков нового поколения семейства К5. Эти грузовики отличаются высокой маржинальностью, что делает их особенно привлекательными для менеджмента. В связи с этим, руководство приняло решение сосредоточить все свои усилия на данном сегменте в 2024 году. Производство грузовиков К5 планируется увеличить в три раза до 15 тыс. шт.

🚛 Склады дилеров затоварены китайскими грузовиками. В прошлом году рынок тяжелых грузовиков вырос более чем на 70%, и на фоне высоких цен китайские автопроизводители вместе с дистрибьюторами зарабатывали неплохую маржу, однако сейчас рынок изменился, т.к. высокая ключевая ставка Центробанка приводит к сокращению продаж грузовой техники.

🚛 В настоящее время на рынке наблюдается стагнация, что вынуждает дилеров снижать цены на китайские грузовики. Однако, несмотря на это, КАМАЗ принял решение повысить отпускные цены. Это связано с тем, что у дистрибьюторов в прошлом году образовалась значительная спекулятивная премия, и теперь им приходится поумерить свои аппетиты.

🚛 За последние пять лет Китай значительно улучшил организацию и автоматизацию своих производств, создав значительный резерв мощностей. Это делает конкуренцию с китайскими производителями сложной задачей.

🚛 Daimler Truck продал свои 15% акций КАМАЗа в этом году, однако шеф автогиганта не раскрыл покупателя.

🚛 КАМАЗ тестирует беспилотные грузовики на трассе М11, однако Сергей Когогин приходит к выводу, что без покрытия сети 5G полноценного автопилота создать не получится. Важно отметить, что МВД выступает против беспилотных грузовиков.

🚛 Завод Москвич, технологическим партнером которого является КамАЗ, в прошлом году понёс убытки в размере 160 млн руб. В этом году планируется выпустить 30-35 тыс. автомобилей, но для достижения безубыточности необходимо произвести 40 тыс. машин. Финансовая модель проекта была разработана с учётом курса юаня на уровне 9 руб., однако текущий показатель составляет 12,7 руб., что привело к значительному увеличению затрат, которые сложно быстро оптимизировать. В следующем году на заводе начнётся производство электромобиля "Атом".

👉 Эффект высокой базы и двузначная ключевая ставка ЦБ неминуемо охладят рынок грузовой техники в 2024 году, однако менеджмент КАМАЗа делает ставку на увеличение продаж высокомаржинальных грузовиков поколения К5, что позитивно для роста выручки. В отличие от китайских конкурентов, у компании есть неплохой бонус в виде спецзаказов на нужды СВО. По понятным причинам автопроизводитель не раскрывает объём поставляемой техники для Минобороны, однако в конце 2023 года руководитель пресс-службы Олег Афанасьев поведал о том, что объёмы поставок значительные.

В акциях КамАЗа (#KMAZ) прошлым летом надулся “спекулятивный пузырь”, который сейчас благополучно сдувается. При дальнейшей коррекции в область 140-150 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И удачной вам рабочей недели!

© Инвестируй или проиграешь

📣 Глава КамАЗа Сергей Когогин дал интересное интервью Ведомостям, основные тезисы которого я предлагаю вашему вниманию:

🚛 В 2023 году компания продемонстрировала впечатляющие финансовые результаты, которые в значительной степени обусловлены увеличением продаж грузовиков нового поколения семейства К5. Эти грузовики отличаются высокой маржинальностью, что делает их особенно привлекательными для менеджмента. В связи с этим, руководство приняло решение сосредоточить все свои усилия на данном сегменте в 2024 году. Производство грузовиков К5 планируется увеличить в три раза до 15 тыс. шт.

🚛 Склады дилеров затоварены китайскими грузовиками. В прошлом году рынок тяжелых грузовиков вырос более чем на 70%, и на фоне высоких цен китайские автопроизводители вместе с дистрибьюторами зарабатывали неплохую маржу, однако сейчас рынок изменился, т.к. высокая ключевая ставка Центробанка приводит к сокращению продаж грузовой техники.

🚛 В настоящее время на рынке наблюдается стагнация, что вынуждает дилеров снижать цены на китайские грузовики. Однако, несмотря на это, КАМАЗ принял решение повысить отпускные цены. Это связано с тем, что у дистрибьюторов в прошлом году образовалась значительная спекулятивная премия, и теперь им приходится поумерить свои аппетиты.

🚛 За последние пять лет Китай значительно улучшил организацию и автоматизацию своих производств, создав значительный резерв мощностей. Это делает конкуренцию с китайскими производителями сложной задачей.

🚛 Daimler Truck продал свои 15% акций КАМАЗа в этом году, однако шеф автогиганта не раскрыл покупателя.

🚛 КАМАЗ тестирует беспилотные грузовики на трассе М11, однако Сергей Когогин приходит к выводу, что без покрытия сети 5G полноценного автопилота создать не получится. Важно отметить, что МВД выступает против беспилотных грузовиков.

🚛 Завод Москвич, технологическим партнером которого является КамАЗ, в прошлом году понёс убытки в размере 160 млн руб. В этом году планируется выпустить 30-35 тыс. автомобилей, но для достижения безубыточности необходимо произвести 40 тыс. машин. Финансовая модель проекта была разработана с учётом курса юаня на уровне 9 руб., однако текущий показатель составляет 12,7 руб., что привело к значительному увеличению затрат, которые сложно быстро оптимизировать. В следующем году на заводе начнётся производство электромобиля "Атом".

👉 Эффект высокой базы и двузначная ключевая ставка ЦБ неминуемо охладят рынок грузовой техники в 2024 году, однако менеджмент КАМАЗа делает ставку на увеличение продаж высокомаржинальных грузовиков поколения К5, что позитивно для роста выручки. В отличие от китайских конкурентов, у компании есть неплохой бонус в виде спецзаказов на нужды СВО. По понятным причинам автопроизводитель не раскрывает объём поставляемой техники для Минобороны, однако в конце 2023 года руководитель пресс-службы Олег Афанасьев поведал о том, что объёмы поставок значительные.

В акциях КамАЗа (#KMAZ) прошлым летом надулся “спекулятивный пузырь”, который сейчас благополучно сдувается. При дальнейшей коррекции в область 140-150 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И удачной вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

👍134❤36🔥9🤔8😁2

Российский рынок акций по-прежнему сильно недооценен!

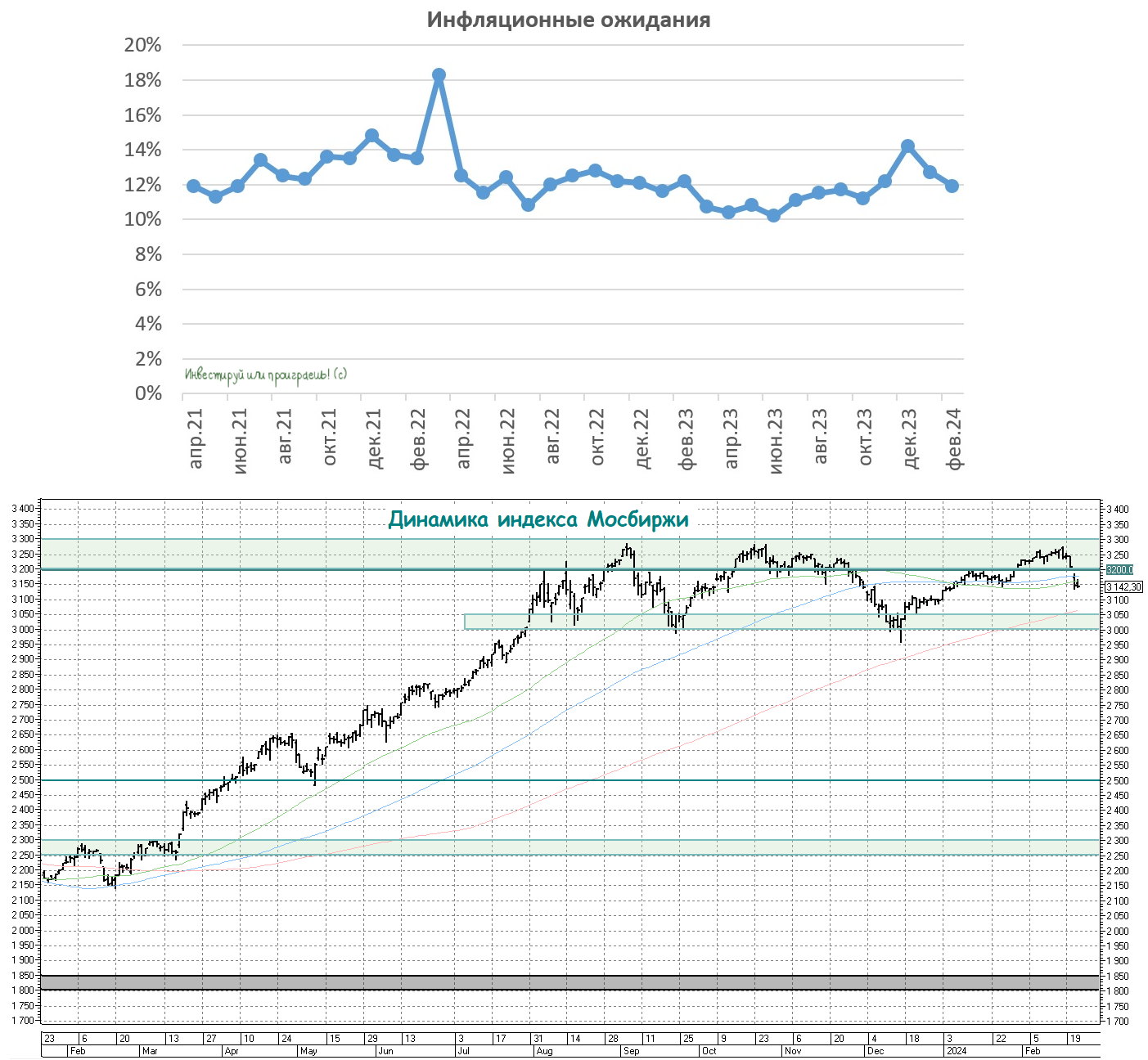

🙇🏽♂️ После того, как ЦБ на своём первом заседании в этом году сохранил ключевую ставку без изменений, на уровне 16%, теперь мы достоверно можем говорить о том, что она превышает январскую инфляцию на 8,6%. С момента введения Центробанком понятия "ключевая ставка" в далёком 2013 году, это первый случай, когда “ключ” оказался настолько значительно выше инфляции.

В то время как за последние 10 лет ключевая ставка в среднем опережала инфляцию лишь на 1,6%! Именно поэтому я продолжаю придерживаться непопулярного нынче мнения, что снижение ставки не за горами. Вы спросите: а зачем регулятор тогда так сильно поднял ключ, чтобы спустя полгода переходить к снижению? Отвечаю: по мнению монетарных властей, подобная мера позволит в относительно сжатые сроки развернуть инфляционный тренд вниз. Думаю, вы и без меня прекрасно понимаете, что перед президентскими выборами именно показатель инфляции является определяющим для электората, а потому без жёсткого контроля никуда.

Агентство «инФОМ» подготовило свежее исследование по инфляционным ожиданиям населения, согласно которому в феврале 2024 года показатель сократился на 0,8 п.п. до 11,9%. Таким образом, с декабрьского пика показатель сократился уже на 2,3 п.п. Хотя инфляционные ожидания всё ещё остаются высокими, снижение показателя является положительным сигналом, а значит вероятность снижения ключевой ставки на заседаниях во втором квартале (2️⃣6️⃣ апреля и 7️⃣ июня 2024 года) значительно возрастает.

💪 Для рынка акций это позитивный сигнал! Плюс ко всему, согласно имеющейся статистике, за последние два месяца фонды, ориентированные на денежный рынок, привлекли в общей сложности 63,7 млрд руб. Это существенный показатель для отечественного финансового рынка, и по мере снижения ключевой ставки часть средств из фондов денежного рынка может перейти в акции, что окажет положительное влияние на рост индекса Мосбиржи.

Если текущая тенденция к снижению инфляционных ожиданий сохранится на горизонте ближайших двух месяцев, то ЦБ РФ, вероятно, начнёт цикл смягчения денежно-кредитной политики на заседании, запланированном на 26 апреля 2024 года.

По состоянию на 1 февраля 2024 года, объём денежной массы (М2) достиг отметки в 97,7 трлн рублей, в то время как капитализация рынка акций составила 61 трлн руб. Это красноречивое доказательство того, что российский фондовый рынок по-прежнему стоит дёшево относительно денежной массы, и будущее снижение ключевой ставки может стать неплохим топливом для роста акций на фоне оттока капитала из фондов денежного рынка.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

🙇🏽♂️ После того, как ЦБ на своём первом заседании в этом году сохранил ключевую ставку без изменений, на уровне 16%, теперь мы достоверно можем говорить о том, что она превышает январскую инфляцию на 8,6%. С момента введения Центробанком понятия "ключевая ставка" в далёком 2013 году, это первый случай, когда “ключ” оказался настолько значительно выше инфляции.

В то время как за последние 10 лет ключевая ставка в среднем опережала инфляцию лишь на 1,6%! Именно поэтому я продолжаю придерживаться непопулярного нынче мнения, что снижение ставки не за горами. Вы спросите: а зачем регулятор тогда так сильно поднял ключ, чтобы спустя полгода переходить к снижению? Отвечаю: по мнению монетарных властей, подобная мера позволит в относительно сжатые сроки развернуть инфляционный тренд вниз. Думаю, вы и без меня прекрасно понимаете, что перед президентскими выборами именно показатель инфляции является определяющим для электората, а потому без жёсткого контроля никуда.

Агентство «инФОМ» подготовило свежее исследование по инфляционным ожиданиям населения, согласно которому в феврале 2024 года показатель сократился на 0,8 п.п. до 11,9%. Таким образом, с декабрьского пика показатель сократился уже на 2,3 п.п. Хотя инфляционные ожидания всё ещё остаются высокими, снижение показателя является положительным сигналом, а значит вероятность снижения ключевой ставки на заседаниях во втором квартале (2️⃣6️⃣ апреля и 7️⃣ июня 2024 года) значительно возрастает.

💪 Для рынка акций это позитивный сигнал! Плюс ко всему, согласно имеющейся статистике, за последние два месяца фонды, ориентированные на денежный рынок, привлекли в общей сложности 63,7 млрд руб. Это существенный показатель для отечественного финансового рынка, и по мере снижения ключевой ставки часть средств из фондов денежного рынка может перейти в акции, что окажет положительное влияние на рост индекса Мосбиржи.

Если текущая тенденция к снижению инфляционных ожиданий сохранится на горизонте ближайших двух месяцев, то ЦБ РФ, вероятно, начнёт цикл смягчения денежно-кредитной политики на заседании, запланированном на 26 апреля 2024 года.

По состоянию на 1 февраля 2024 года, объём денежной массы (М2) достиг отметки в 97,7 трлн рублей, в то время как капитализация рынка акций составила 61 трлн руб. Это красноречивое доказательство того, что российский фондовый рынок по-прежнему стоит дёшево относительно денежной массы, и будущее снижение ключевой ставки может стать неплохим топливом для роста акций на фоне оттока капитала из фондов денежного рынка.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍140❤35🤔11🔥6😁1😢1

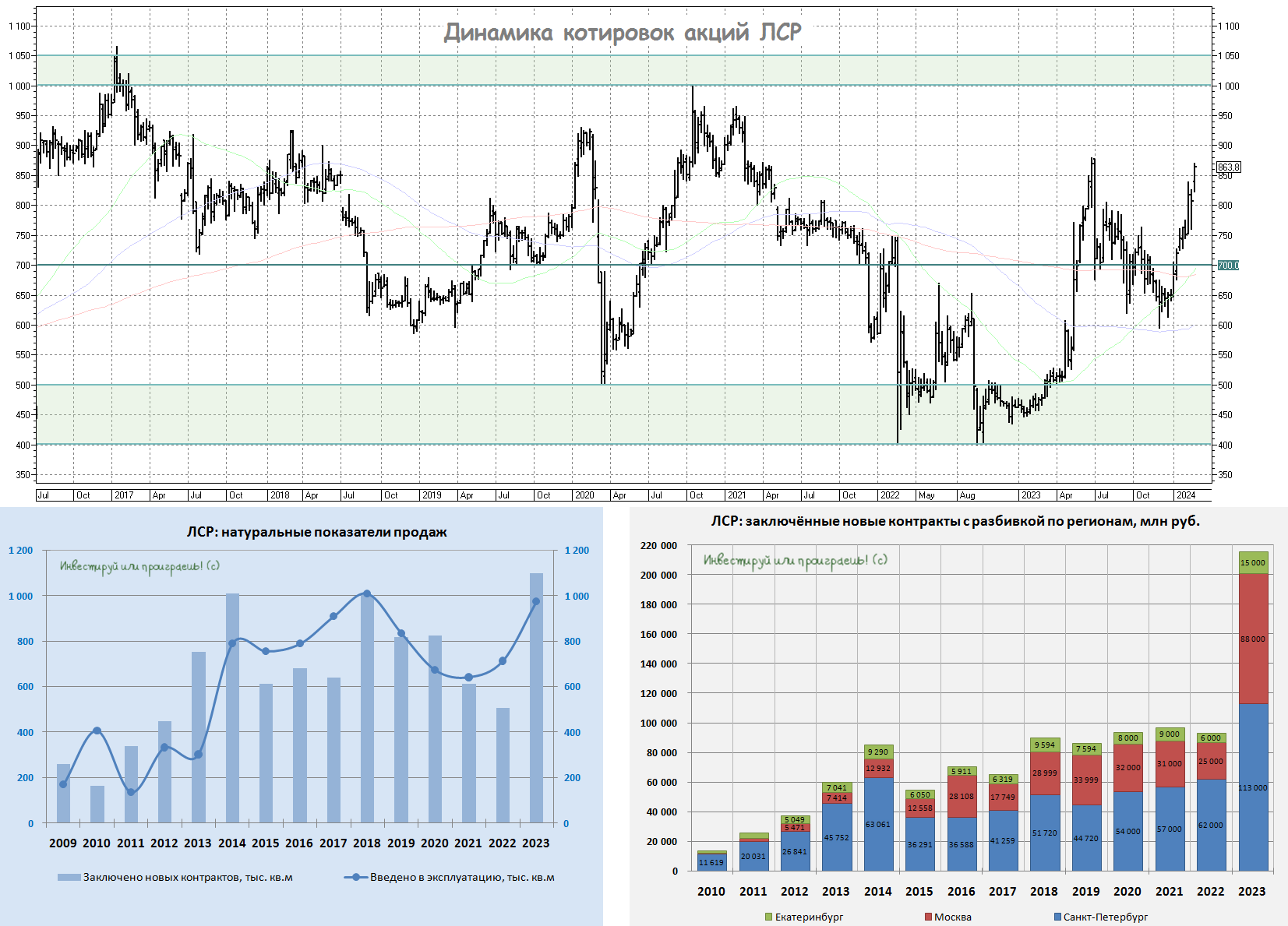

📈 Группа ЛСР: откуда взялся оптимизм в котировках акций?

Вчерашний рост котировок акций Группы ЛСР сразу на 7-8% оказался весьма неожиданным, и скорее всего связан он с тем, что участники рынка начали вдруг со временем впитывать сильные операционные результаты компании за 4Q2023 и 12m2023, закладывая потенциально более высокие дивиденды, нежели привычные 78 руб. на акцию, которые по текущим котировкам сулят весьма скромную по текущим меркам ДД=9%.

📌 Давайте восстановим в памяти основные моменты из операционной отчётности Группы ЛСР:

✅ Компания сообщила о рекордных продажах жилья с октября по декабрь 2023 года, как по объёму продаж - 71 млрд руб. (+114,8% г/г), так и по количеству квадратных метров - 324 тыс. м² (+134,8% г/г). Этот впечатляющий рост объясняется ажиотажным спросом на недвижимость, вызванным ожиданиями изменений в программе льготной ипотеки, а также маркетинговой стратегией самой компании.

✅ Что касается географического разреза, то если в прошлом году доля Санкт-Петербурга в продажах составляла 65,5%, то в отчетном периоде этот показатель снизился до 47,9%. В то же время доля Москвы в структуре продаж, наоборот, увеличилась на 15,5 п.п. и составила 46,5%, а доля Екатеринбурга выросла на 2,2 п.п. до 5,6%.

✅ В общей сложности Москва и Санкт-Петербург составляют вместе почти 95% продаж компании, и сейчас это является скорее не преимуществом, а одним из ключевых рисков на 2024 год, и сейчас попытаемся объяснить почему.

Аналитики ЦИАН провели исследование и оценили, как изменится количество продаваемых квартир в новостройках в российских городах-миллионниках, после ужесточения условий льготной ипотеки с 23 декабря 2023 года. Согласно их подсчётам, доля недвижимости, соответствующей новым условиям, в Санкт-Петербурге составит 35%, а в Москве - и вовсе всего 15%.

↘️ На этом фоне бизнес ЛСР может столкнуться с серьезным замедлением показателей в текущем году, из-за преобладающей концентрации продаж в двух крупнейших городах России - Москве и Санкт-Петербурге, которые могут оказаться главными пострадавшими от ужесточения условий по льготной ипотеке. Драматизировать ситуацию раньше времени конечно не нужно, но в голове держать этот потенциальный риск всё-таки рекомендую.

💰 Что касается дивидендов, то в прошлом году ЛСР порадовала своих акционеров выплатами в размере 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года, и которые компания до этого исправно платила в 2014-2018 гг. Несмотря на то, что данный уровень официально не прописан в уставе, лично я настраиваюсь именно на такой консервативный дивидендный сценарий и по итогам 2023 года, что сулит по текущим котировкам ДД=9%.

И если это действительно подтвердится на практике, то можно будет говорить о том, что рынок уже “заложил” ожидания выплаты дивидендов в размере 78 руб. в котировки, и слишком сильного роста акций после решения Совета директоров мы вряд ли увидим. Более того, если девелопер вдруг решит подстраховаться из-за неблагоприятной рыночной конъюнктуры и сократит выплаты ниже этой величины, то мы увидим сильные распродажи в бумагах, можно даже не сомневаться. Есть ещё конечно самый оптимистичный вариант развития событий, но давайте про него раньше времени не вспоминать, чтобы не спугнуть удачу.

👉 Разумеется, я не планирую докупать акции ЛСР (#LSRG) в свой портфель по текущим ценникам, но и продавать свою долю (0,9% от портфеля) у меня тоже большого желания нет, тем более дивидендное ожидание, пусть даже со скромной по нынешним меркам ДД в районе 9%, скрашивает это пребывание в бумагах. Более того, на каком-нибудь "задёрге" котировок акций вверх, куда-нибудь ближе к 1000 руб., я бы радостно бы избавился от своей доли акций ЛСР по хорошим ценникам. Ну а пока жду и сильно не форсирую события.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

"Запомни букву T"

© Инвестируй или проиграешь

Вчерашний рост котировок акций Группы ЛСР сразу на 7-8% оказался весьма неожиданным, и скорее всего связан он с тем, что участники рынка начали вдруг со временем впитывать сильные операционные результаты компании за 4Q2023 и 12m2023, закладывая потенциально более высокие дивиденды, нежели привычные 78 руб. на акцию, которые по текущим котировкам сулят весьма скромную по текущим меркам ДД=9%.

📌 Давайте восстановим в памяти основные моменты из операционной отчётности Группы ЛСР:

✅ Компания сообщила о рекордных продажах жилья с октября по декабрь 2023 года, как по объёму продаж - 71 млрд руб. (+114,8% г/г), так и по количеству квадратных метров - 324 тыс. м² (+134,8% г/г). Этот впечатляющий рост объясняется ажиотажным спросом на недвижимость, вызванным ожиданиями изменений в программе льготной ипотеки, а также маркетинговой стратегией самой компании.

✅ Что касается географического разреза, то если в прошлом году доля Санкт-Петербурга в продажах составляла 65,5%, то в отчетном периоде этот показатель снизился до 47,9%. В то же время доля Москвы в структуре продаж, наоборот, увеличилась на 15,5 п.п. и составила 46,5%, а доля Екатеринбурга выросла на 2,2 п.п. до 5,6%.

✅ В общей сложности Москва и Санкт-Петербург составляют вместе почти 95% продаж компании, и сейчас это является скорее не преимуществом, а одним из ключевых рисков на 2024 год, и сейчас попытаемся объяснить почему.

Аналитики ЦИАН провели исследование и оценили, как изменится количество продаваемых квартир в новостройках в российских городах-миллионниках, после ужесточения условий льготной ипотеки с 23 декабря 2023 года. Согласно их подсчётам, доля недвижимости, соответствующей новым условиям, в Санкт-Петербурге составит 35%, а в Москве - и вовсе всего 15%.

↘️ На этом фоне бизнес ЛСР может столкнуться с серьезным замедлением показателей в текущем году, из-за преобладающей концентрации продаж в двух крупнейших городах России - Москве и Санкт-Петербурге, которые могут оказаться главными пострадавшими от ужесточения условий по льготной ипотеке. Драматизировать ситуацию раньше времени конечно не нужно, но в голове держать этот потенциальный риск всё-таки рекомендую.

💰 Что касается дивидендов, то в прошлом году ЛСР порадовала своих акционеров выплатами в размере 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года, и которые компания до этого исправно платила в 2014-2018 гг. Несмотря на то, что данный уровень официально не прописан в уставе, лично я настраиваюсь именно на такой консервативный дивидендный сценарий и по итогам 2023 года, что сулит по текущим котировкам ДД=9%.

И если это действительно подтвердится на практике, то можно будет говорить о том, что рынок уже “заложил” ожидания выплаты дивидендов в размере 78 руб. в котировки, и слишком сильного роста акций после решения Совета директоров мы вряд ли увидим. Более того, если девелопер вдруг решит подстраховаться из-за неблагоприятной рыночной конъюнктуры и сократит выплаты ниже этой величины, то мы увидим сильные распродажи в бумагах, можно даже не сомневаться. Есть ещё конечно самый оптимистичный вариант развития событий, но давайте про него раньше времени не вспоминать, чтобы не спугнуть удачу.

👉 Разумеется, я не планирую докупать акции ЛСР (#LSRG) в свой портфель по текущим ценникам, но и продавать свою долю (0,9% от портфеля) у меня тоже большого желания нет, тем более дивидендное ожидание, пусть даже со скромной по нынешним меркам ДД в районе 9%, скрашивает это пребывание в бумагах. Более того, на каком-нибудь "задёрге" котировок акций вверх, куда-нибудь ближе к 1000 руб., я бы радостно бы избавился от своей доли акций ЛСР по хорошим ценникам. Ну а пока жду и сильно не форсирую события.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

"Запомни букву T"

© Инвестируй или проиграешь

{kind=link}

👍93❤27🔥7🤔4😱1

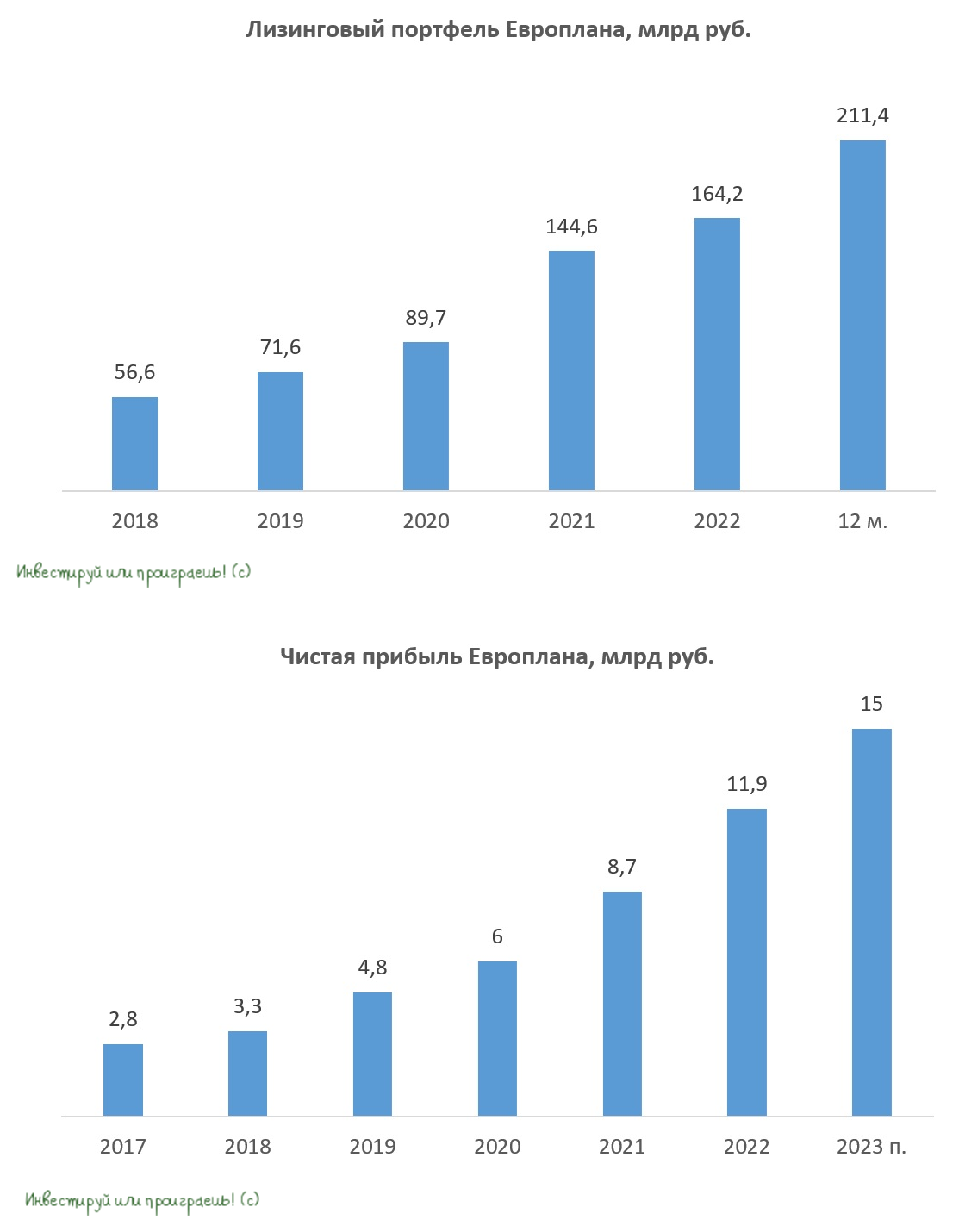

Европлан готовится к IPO

📣 Согласно информации, предоставленной РБК, крупнейшая в нашей стране частная лизинговая компания Европлан может провести IPO этой весной. Банки-организаторы оценили компанию примерно в 140 млрд руб. Это, вероятно, станет одним из крупнейших первичных размещений в 2024 году.

📈 Европлан демонстрирует впечатляющий рост бизнеса. За последние 5 лет среднегодовой темп роста лизингового портфеля составил +30%. При этом, несмотря на быстрый рост, компании удаётся поддерживать рентабельность капитала на уровне около 40%. Это свидетельствует о высокой эффективности управления и грамотной стратегии развития.

Одним из ключевых факторов успеха Европлана является высокое качество его лизингового портфеля. Стоимость риска последние 5 лет составляет в среднем всего 0,5%, что является низким показателем для компании роста из финансового сектора. Это позволяет Европлану создавать небольшие резервы под возможные потери и наращивать чистую прибыль. Для сравнения, быстрорастущий Тинькофф Банк имеет стоимость риска около 8%.

Согласно прогнозам рейтингового агентства "Эксперт РА", российский рынок автолизинга в ближайшие четыре года будет демонстрировать стабильный рост, увеличиваясь в среднем на +15% в год. Ожидается, что к 2027 году объём рынка превысит отметку в 3 трлн руб. Важно отметить, что Европлан растёт быстрее рынка, что делает его привлекательным объектом для инвестиций.

❓Почему отечественный рынок автолизинга может расти двузначными темпами в долгосрочной перспективе?

1️⃣ Высокие цены на автомобили и увеличение эксплуатационных затрат приводят к востребованности такси и каршеринга, где очень высокий процент автомобилей оформляются в лизинг, что в свою очередь увеличивает их автопарки и благоприятно влияет на бизнес лизинговых компаний.

2️⃣ По данным Автостата, средний возраст легкового автомобиля в России составляет около 15 лет, а грузового – около 20 лет, что создаёт повышенную потребность в обновлении автопарка и, следовательно, увеличивает спрос на лизинговые услуги.

3️⃣ Динамичное развитие рынка электронной торговли также является одним из драйверов роста автолизинга. Маркетплейсы предъявляют повышенный спрос на легковые коммерческие автомобили через лизинг, поскольку им приходится быстро масштабировать бизнес, чтобы получить максимальную рыночную долю.

👉 Подытоживая всё сказанное выше, ещё раз подчеркну, что Европлан (#LEAS) является одним из ведущих игроков на рынке автолизинга в России, и это делает грядущее IPO очень значимым событием для всей отрасли.

А учитывая, что автолизинг - это один из самых динамично растущих и доходных секторов финансовой индустрии России, совершенно неудивительно, что оценка стоимости лизинговой компании может превышать мультипликаторы публичных компаний из финансового сектора. Рынок любит растущие истории!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос.

© Инвестируй или проиграешь

📣 Согласно информации, предоставленной РБК, крупнейшая в нашей стране частная лизинговая компания Европлан может провести IPO этой весной. Банки-организаторы оценили компанию примерно в 140 млрд руб. Это, вероятно, станет одним из крупнейших первичных размещений в 2024 году.

📈 Европлан демонстрирует впечатляющий рост бизнеса. За последние 5 лет среднегодовой темп роста лизингового портфеля составил +30%. При этом, несмотря на быстрый рост, компании удаётся поддерживать рентабельность капитала на уровне около 40%. Это свидетельствует о высокой эффективности управления и грамотной стратегии развития.

Одним из ключевых факторов успеха Европлана является высокое качество его лизингового портфеля. Стоимость риска последние 5 лет составляет в среднем всего 0,5%, что является низким показателем для компании роста из финансового сектора. Это позволяет Европлану создавать небольшие резервы под возможные потери и наращивать чистую прибыль. Для сравнения, быстрорастущий Тинькофф Банк имеет стоимость риска около 8%.

Согласно прогнозам рейтингового агентства "Эксперт РА", российский рынок автолизинга в ближайшие четыре года будет демонстрировать стабильный рост, увеличиваясь в среднем на +15% в год. Ожидается, что к 2027 году объём рынка превысит отметку в 3 трлн руб. Важно отметить, что Европлан растёт быстрее рынка, что делает его привлекательным объектом для инвестиций.

❓Почему отечественный рынок автолизинга может расти двузначными темпами в долгосрочной перспективе?

1️⃣ Высокие цены на автомобили и увеличение эксплуатационных затрат приводят к востребованности такси и каршеринга, где очень высокий процент автомобилей оформляются в лизинг, что в свою очередь увеличивает их автопарки и благоприятно влияет на бизнес лизинговых компаний.

2️⃣ По данным Автостата, средний возраст легкового автомобиля в России составляет около 15 лет, а грузового – около 20 лет, что создаёт повышенную потребность в обновлении автопарка и, следовательно, увеличивает спрос на лизинговые услуги.

3️⃣ Динамичное развитие рынка электронной торговли также является одним из драйверов роста автолизинга. Маркетплейсы предъявляют повышенный спрос на легковые коммерческие автомобили через лизинг, поскольку им приходится быстро масштабировать бизнес, чтобы получить максимальную рыночную долю.

👉 Подытоживая всё сказанное выше, ещё раз подчеркну, что Европлан (#LEAS) является одним из ведущих игроков на рынке автолизинга в России, и это делает грядущее IPO очень значимым событием для всей отрасли.

А учитывая, что автолизинг - это один из самых динамично растущих и доходных секторов финансовой индустрии России, совершенно неудивительно, что оценка стоимости лизинговой компании может превышать мультипликаторы публичных компаний из финансового сектора. Рынок любит растущие истории!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос.

© Инвестируй или проиграешь

{kind=link}

👍125❤56🔥29🤔4😱1

🧮 Занимательная статистика от ЦБ по инвестиционным счетам

ЦБ РФ представил в начале этой недели данные по инвестиционным индивидуальным счетам (ИИС) россиян за 2023 год, и я предлагаю вашему вниманию основные тезисы:

🔸 Общее количество ИИС достигло 6 млн. шт.

🔸 Темп прироста количества ИИС в 4Q2023 был максимальным за последние два года и составил 6%. Думаю, вы догадываетесь, что причиной такой динамики стало анонсирование ИИС третьего типа (ИИС-3), на фоне чего многие поспешили успеть открыть до конца минувшего года индивидуальные инвестиционные счета старого типа.

🔸 Совокупная стоимость активов на ИИС на конец 2023 года составила 543 млрд руб. и приблизилась к историческим максимумам, достигнутым в 2021 году (551 млрд руб.). Правда, здесь большую роль сыграла положительная переоценка российских акций, на фоне ярко выраженного бычьего рынка в прошлом году.

🔸 А вот традиционно высокого притока средств на брокерские ИИС в конце 2023 года не наблюдалось. Видимо, главной задачей россиян было успеть открыть ИИС старого типа, а пополнить их всегда успеется.

🔸 Доверительное управление (ДУ) продолжает резко терять интерес у россиян: количество и объём портфелей ИИС в рамках ДУ снижается уже седьмой квартал кряду (и это прекрасно).

🔸 Средний размер счета в 2023 году в рамках брокерского обслуживания ИИС увеличился с 74 тыс. до 83 тыс. руб. Правда, эта статистика учитывает счета-пустышки (71% от всех открытых ИИС) и счета с активами до 10 тыс. руб. (6% от всех открытых ИИС). Если оставить их за скобками, то средний размер брокерского ИИС на конец года составлял почти 682 тыс. руб.

🔸 В структуре активов на брокерских ИИС по-прежнему преобладают российские акции (39%), при этом доля иностранных активов на ИИС сократилась за год с 13% до 11%, отмечает ЦБ.

ЦБ РФ представил в начале этой недели данные по инвестиционным индивидуальным счетам (ИИС) россиян за 2023 год, и я предлагаю вашему вниманию основные тезисы:

🔸 Общее количество ИИС достигло 6 млн. шт.

🔸 Темп прироста количества ИИС в 4Q2023 был максимальным за последние два года и составил 6%. Думаю, вы догадываетесь, что причиной такой динамики стало анонсирование ИИС третьего типа (ИИС-3), на фоне чего многие поспешили успеть открыть до конца минувшего года индивидуальные инвестиционные счета старого типа.

🔸 Совокупная стоимость активов на ИИС на конец 2023 года составила 543 млрд руб. и приблизилась к историческим максимумам, достигнутым в 2021 году (551 млрд руб.). Правда, здесь большую роль сыграла положительная переоценка российских акций, на фоне ярко выраженного бычьего рынка в прошлом году.

🔸 А вот традиционно высокого притока средств на брокерские ИИС в конце 2023 года не наблюдалось. Видимо, главной задачей россиян было успеть открыть ИИС старого типа, а пополнить их всегда успеется.

🔸 Доверительное управление (ДУ) продолжает резко терять интерес у россиян: количество и объём портфелей ИИС в рамках ДУ снижается уже седьмой квартал кряду (и это прекрасно).

🔸 Средний размер счета в 2023 году в рамках брокерского обслуживания ИИС увеличился с 74 тыс. до 83 тыс. руб. Правда, эта статистика учитывает счета-пустышки (71% от всех открытых ИИС) и счета с активами до 10 тыс. руб. (6% от всех открытых ИИС). Если оставить их за скобками, то средний размер брокерского ИИС на конец года составлял почти 682 тыс. руб.

🔸 В структуре активов на брокерских ИИС по-прежнему преобладают российские акции (39%), при этом доля иностранных активов на ИИС сократилась за год с 13% до 11%, отмечает ЦБ.

{kind=link}

👍80🔥6❤3🤔1

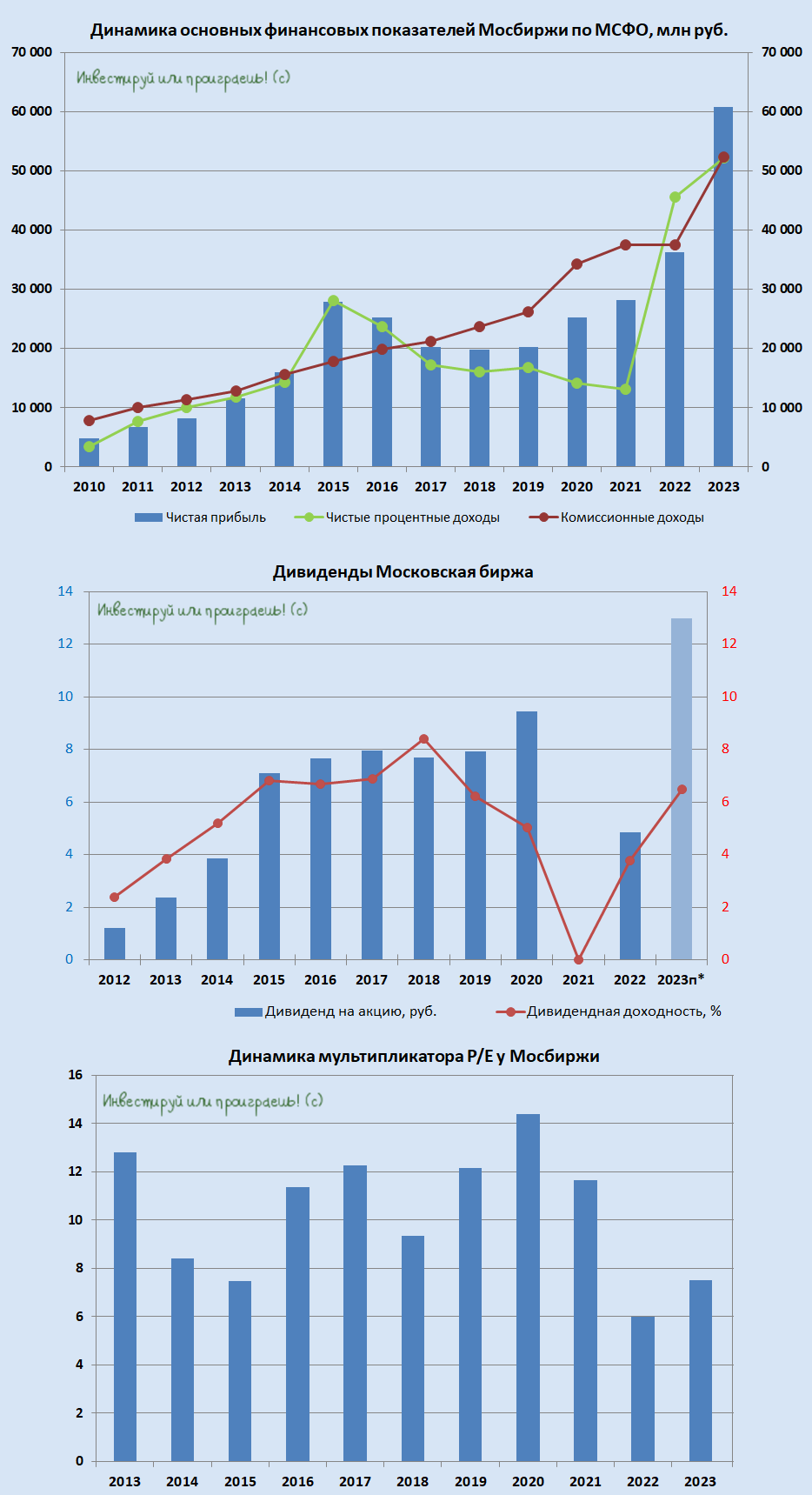

Мосбиржа: сильные результаты 2023 года, однако дьявол кроется в деталях

🧮 Московская биржа представила свои результаты по МСФО за 2023 год, а значит самое время заглянуть в финансовую отчётность и пробежаться по основным моментам в ней.

📈 Операционные доходы по итогам минувших 12 месяцев выросли на +25,3% до 104,7 млрд руб., благодаря росту клиентской активности, запуску новых продуктов и высоким процентным ставкам во второй половине минувшего года.

Любопытно, но комиссионные и процентные доходы составили равные доли.

Хотя в начале прошлого года были небезосновательные опасения, что процентные доходы Мосбиржи существенно сократятся из-за передачи активов нерезидентов на счетах типа "С" под управление Агентства страхования вкладов (АСВ). Однако эти опасения впоследствии развеял Центробанк, который в течение 2023 года активно повышал процентные ставки, что позволило бирже нивелировать этот фактор и заработать в итоге неплохой процентный доход.

📈 Операционные расходы при этом прибавляли менее активно, чем операционные доходы, ограничившись ростом на +20,2% до 28,7 млрд руб. Основной причиной такой динамики стало увеличение расходов на персонал, что связано с пересмотром системы вознаграждения и приёмом на работу новых сотрудников. Также на +15,7% до 1,8 млрд руб. выросли затраты на маркетинг, причём бросилось в глаза, что в 4Q2023 этот показатель вырос более чем в 6 раз (!). Это явное следствие того, насколько активно Мосбиржа пиарит сейчас свою платформу Финуслуги и охотно тратит кэш на её развитие, так как видит потенциал для роста продаж страховых и других финансовых продуктов.

📈 В итоге чистая прибыль Мосбиржи по итогам 2023 года увеличилась на +67,5% до 60,8 млрд руб. По новой дивидендной политике, принятой осенью прошлого года, биржа будет выплачивать акционерам не менее 50% от чистой прибыли по МСФО. Если исходить из коэффициента выплат именно 50%, то дивиденды могут составить 13,3 руб. на акцию, что сулит ДД=6,5%. Не густо конечно, но давайте скажем честно: Мосбиржу в последние годы вряд ли можно было назвать дивидендным тикером, хотя нельзя забывать и про рост котировок в 2,5 раза за последний год. В любом случае, вопрос о выплате дивидендов Наблюдательный совет рассмотрит на заседании 5 марта 2024 года, вот тогда и получим чёткий ориентир.

Если же руководство <вдруг> вернётся к своей старой доброй традиции выплачивать более 80% прибыли в виде дивидендов, то инвесторы смогут рассчитывать на двузначную див. доходность. Однако обольщаться не стоит, поскольку в 2024 году менеджмент Мосбиржи прогнозирует существенный рост операционных расходов на 35-50% (г/г) и удвоения капитальных затрат, что на фоне ожидаемого снижения ключевой ставки ЦБ приведёт к замедлению темпов прироста процентных доходов во второй половине текущего года. Поэтому лично я в этот оптимистичный сценарий не верю и предлагаю ориентироваться на базовый, о котором мы с вами говорили в предыдущем абзаце.

👉 Давайте подведём итоги нашего сегодня анализа. В 2023 году Мосбиржа (#MOEX) продемонстрировала впечатляющие результаты, однако в 2024 году следует ожидать более умеренного роста прибыли, что связано с увеличением издержек и снижением процентных доходов. Однако для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, хотя бы куда-нибудь в район 160+ руб., который уже может быть интересен для долгосрочных покупок.

Прошу не закидывать меня помидорами, но я даже здесь не планирую запрыгивать в эту инвестиционную историю и готов дожидаться похода котировок ещё ниже - в диапазон 130-140 руб., прекрасно отдавая себе отчёт, что это возможно только в случае появления на российском фондовом рынке очередного чёрного лебедя. Авантюра? Ну конечно! Хотя с другой стороны порой невольно ловишь себя на мысли, что долгосрочные инвестиции в нашей стране - это в принципе та ещё авантюра, расслабляться не стоит ни на минуту! Поэтому время покажет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Московская биржа представила свои результаты по МСФО за 2023 год, а значит самое время заглянуть в финансовую отчётность и пробежаться по основным моментам в ней.

📈 Операционные доходы по итогам минувших 12 месяцев выросли на +25,3% до 104,7 млрд руб., благодаря росту клиентской активности, запуску новых продуктов и высоким процентным ставкам во второй половине минувшего года.

Любопытно, но комиссионные и процентные доходы составили равные доли.

Хотя в начале прошлого года были небезосновательные опасения, что процентные доходы Мосбиржи существенно сократятся из-за передачи активов нерезидентов на счетах типа "С" под управление Агентства страхования вкладов (АСВ). Однако эти опасения впоследствии развеял Центробанк, который в течение 2023 года активно повышал процентные ставки, что позволило бирже нивелировать этот фактор и заработать в итоге неплохой процентный доход.

📈 Операционные расходы при этом прибавляли менее активно, чем операционные доходы, ограничившись ростом на +20,2% до 28,7 млрд руб. Основной причиной такой динамики стало увеличение расходов на персонал, что связано с пересмотром системы вознаграждения и приёмом на работу новых сотрудников. Также на +15,7% до 1,8 млрд руб. выросли затраты на маркетинг, причём бросилось в глаза, что в 4Q2023 этот показатель вырос более чем в 6 раз (!). Это явное следствие того, насколько активно Мосбиржа пиарит сейчас свою платформу Финуслуги и охотно тратит кэш на её развитие, так как видит потенциал для роста продаж страховых и других финансовых продуктов.

📈 В итоге чистая прибыль Мосбиржи по итогам 2023 года увеличилась на +67,5% до 60,8 млрд руб. По новой дивидендной политике, принятой осенью прошлого года, биржа будет выплачивать акционерам не менее 50% от чистой прибыли по МСФО. Если исходить из коэффициента выплат именно 50%, то дивиденды могут составить 13,3 руб. на акцию, что сулит ДД=6,5%. Не густо конечно, но давайте скажем честно: Мосбиржу в последние годы вряд ли можно было назвать дивидендным тикером, хотя нельзя забывать и про рост котировок в 2,5 раза за последний год. В любом случае, вопрос о выплате дивидендов Наблюдательный совет рассмотрит на заседании 5 марта 2024 года, вот тогда и получим чёткий ориентир.

Если же руководство <вдруг> вернётся к своей старой доброй традиции выплачивать более 80% прибыли в виде дивидендов, то инвесторы смогут рассчитывать на двузначную див. доходность. Однако обольщаться не стоит, поскольку в 2024 году менеджмент Мосбиржи прогнозирует существенный рост операционных расходов на 35-50% (г/г) и удвоения капитальных затрат, что на фоне ожидаемого снижения ключевой ставки ЦБ приведёт к замедлению темпов прироста процентных доходов во второй половине текущего года. Поэтому лично я в этот оптимистичный сценарий не верю и предлагаю ориентироваться на базовый, о котором мы с вами говорили в предыдущем абзаце.

👉 Давайте подведём итоги нашего сегодня анализа. В 2023 году Мосбиржа (#MOEX) продемонстрировала впечатляющие результаты, однако в 2024 году следует ожидать более умеренного роста прибыли, что связано с увеличением издержек и снижением процентных доходов. Однако для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, хотя бы куда-нибудь в район 160+ руб., который уже может быть интересен для долгосрочных покупок.

Прошу не закидывать меня помидорами, но я даже здесь не планирую запрыгивать в эту инвестиционную историю и готов дожидаться похода котировок ещё ниже - в диапазон 130-140 руб., прекрасно отдавая себе отчёт, что это возможно только в случае появления на российском фондовом рынке очередного чёрного лебедя. Авантюра? Ну конечно! Хотя с другой стороны порой невольно ловишь себя на мысли, что долгосрочные инвестиции в нашей стране - это в принципе та ещё авантюра, расслабляться не стоит ни на минуту! Поэтому время покажет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍123❤25🔥8

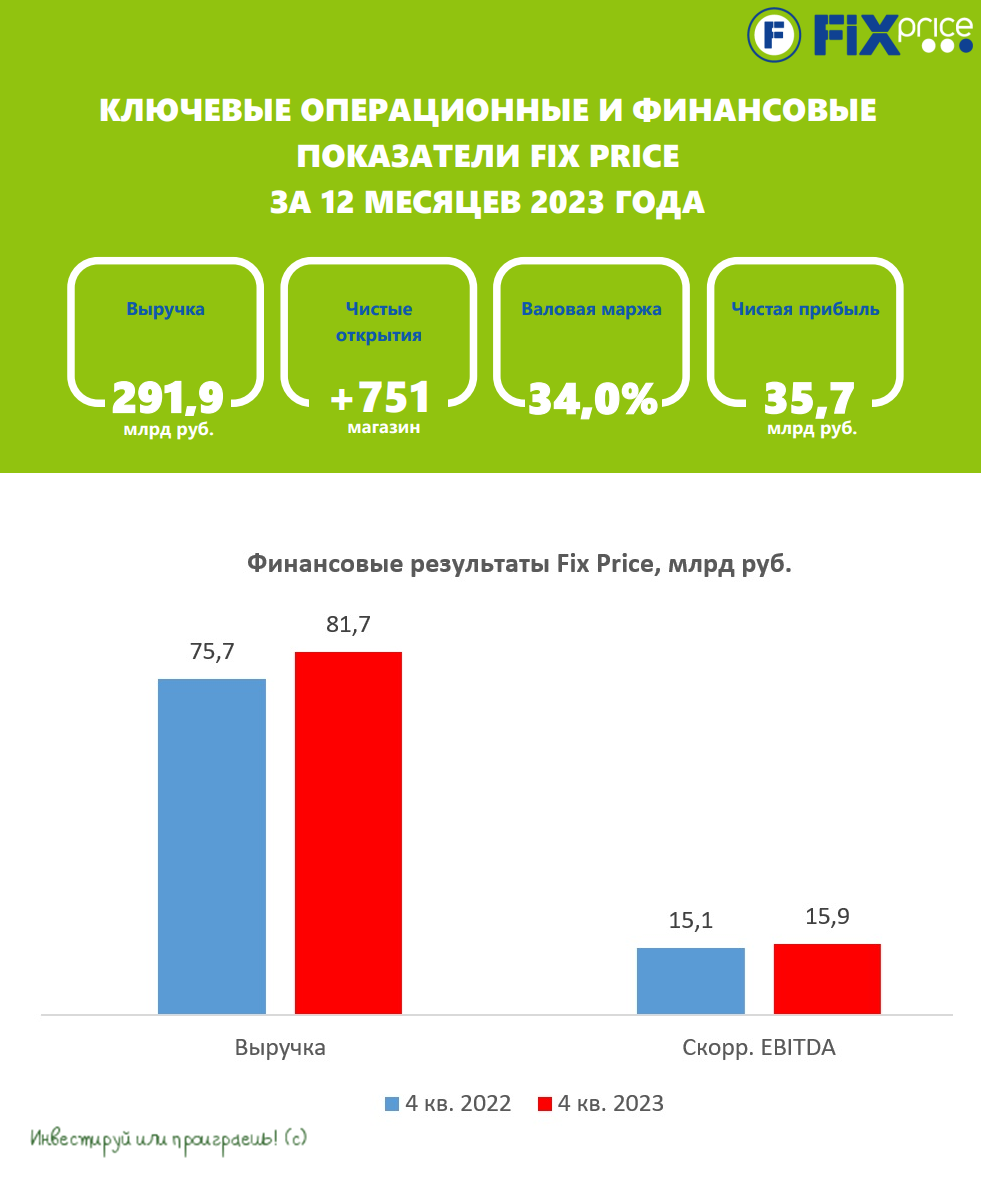

Fix Price шаг за шагом движется к реализации долгосрочной стратегии

🛒 Fix Price представил результаты за 4 кв. 2023 года, а значит самое время по горячим следам заглянуть в финансовую отчётность и проанализировать её вместе с вами.

📈 Выручка Fix Price в 4 кв. 2023 года увеличилась на +7,8% (г/г) до 81,7 млрд руб. Компания открыла 252 новых магазина (с учётом закрытий), доведя их количество до 6414. Важно отметить, что три года назад, в рамках подготовки к IPO, руководство ритейлера заявляло о намерении открывать не менее 750 магазинов ежегодно, и как мы видим, менеджмент выполняет свои обещания и успешно расширяет розничную сеть.

Занимательная статистика: почти 2/3 покупок в магазинах сети совершается с помощью карт лояльности. Данная опция позволяет торговой сети установить более тесную связь с клиентами, стимулировать их к повторным покупкам и приобретению новых товаров. Важно отметить, что средний чек по карте лояльности почти в два раза выше, чем без неё, что свидетельствует о высокой эффективности данной программы.

📈 Скорр. EBITDA выросла на +5,8% (г/г) до 15,9 млрд руб. в 4 кв. 2023 года. Несмотря на сложную экономическую ситуацию и рост расходов на персонал, компания сохранила маржинальность бизнеса на уровне 19,5%, что является высоким показателем для розничной торговли.

📈 Что касается чистой прибыли, то она сократилась в 4Q2023 на -7,6% (г/г) до 8,6 млрд руб., что вызвано выплатой разового налога на сверхприбыль (windfall tax), введенного Правительством РФ для крупного бизнеса. В целом, по 2023 году компания нарастила чистую прибыль на +66,8% до 35,7 млрд руб., зафиксировав при этом рекордный уровень рентабельности по чистой прибыли на уровне 12,2%. Поскольку Минфин не планирует повторно вводить налог на сверхприбыль, у нас есть все основания ждать новых рекордов по чистой прибыли от Fix Price в 2024 году!

👨💼 «Благодаря силе и гибкости бизнес-модели в четвертом квартале мы смогли продолжить движение по траектории роста и в очередной раз продемонстрировали один из самых высоких уровней рентабельности в отрасли», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💰 Отчётный период компания снова завершила с отрицательным чистым долгом. Что совершенно неудивительно, учитывая, что ритейлер скопил гигантский объём кэша на балансе в размере 37,3 млрд руб. После благополучного завершения процедуры редомициляции в Казахстан инвесторы вправе рассчитывать на выплату солидных дивидендов. Если вы помните, именно Fix Price стал первой компанией с иностранной пропиской, запустившей процедуру выплаты дивидендов в прошлом месяце. Так что держим руку на пульсе и внимательно следим за новостной лентой.

👉 РЕЗЮМЕ. Fix Price (#FIXP) активно расширяет свою торговую сеть, что позволяет компании ежегодно достигать рекордных показателей чистой прибыли. Все магазины сети полностью стандартизированы, что обеспечивает быстрое масштабирование бизнеса. Менеджмент компании успешно управляет ассортиментом и ценами, что отражается в высоких финансовых показателях. Ну а гигантский размер кэша на балансе даёт небезосновательные надежды на светлые дивидендные перспективы!

И при всём при этом, акции Fix Price продолжают торговаться вблизи своих исторических минимумов, в районе 300+ руб. Не пора ли нам к ним присмотреться, как вы думаете?

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь верить в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛒 Fix Price представил результаты за 4 кв. 2023 года, а значит самое время по горячим следам заглянуть в финансовую отчётность и проанализировать её вместе с вами.

📈 Выручка Fix Price в 4 кв. 2023 года увеличилась на +7,8% (г/г) до 81,7 млрд руб. Компания открыла 252 новых магазина (с учётом закрытий), доведя их количество до 6414. Важно отметить, что три года назад, в рамках подготовки к IPO, руководство ритейлера заявляло о намерении открывать не менее 750 магазинов ежегодно, и как мы видим, менеджмент выполняет свои обещания и успешно расширяет розничную сеть.

Занимательная статистика: почти 2/3 покупок в магазинах сети совершается с помощью карт лояльности. Данная опция позволяет торговой сети установить более тесную связь с клиентами, стимулировать их к повторным покупкам и приобретению новых товаров. Важно отметить, что средний чек по карте лояльности почти в два раза выше, чем без неё, что свидетельствует о высокой эффективности данной программы.

📈 Скорр. EBITDA выросла на +5,8% (г/г) до 15,9 млрд руб. в 4 кв. 2023 года. Несмотря на сложную экономическую ситуацию и рост расходов на персонал, компания сохранила маржинальность бизнеса на уровне 19,5%, что является высоким показателем для розничной торговли.

📈 Что касается чистой прибыли, то она сократилась в 4Q2023 на -7,6% (г/г) до 8,6 млрд руб., что вызвано выплатой разового налога на сверхприбыль (windfall tax), введенного Правительством РФ для крупного бизнеса. В целом, по 2023 году компания нарастила чистую прибыль на +66,8% до 35,7 млрд руб., зафиксировав при этом рекордный уровень рентабельности по чистой прибыли на уровне 12,2%. Поскольку Минфин не планирует повторно вводить налог на сверхприбыль, у нас есть все основания ждать новых рекордов по чистой прибыли от Fix Price в 2024 году!

👨💼 «Благодаря силе и гибкости бизнес-модели в четвертом квартале мы смогли продолжить движение по траектории роста и в очередной раз продемонстрировали один из самых высоких уровней рентабельности в отрасли», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💰 Отчётный период компания снова завершила с отрицательным чистым долгом. Что совершенно неудивительно, учитывая, что ритейлер скопил гигантский объём кэша на балансе в размере 37,3 млрд руб. После благополучного завершения процедуры редомициляции в Казахстан инвесторы вправе рассчитывать на выплату солидных дивидендов. Если вы помните, именно Fix Price стал первой компанией с иностранной пропиской, запустившей процедуру выплаты дивидендов в прошлом месяце. Так что держим руку на пульсе и внимательно следим за новостной лентой.

👉 РЕЗЮМЕ. Fix Price (#FIXP) активно расширяет свою торговую сеть, что позволяет компании ежегодно достигать рекордных показателей чистой прибыли. Все магазины сети полностью стандартизированы, что обеспечивает быстрое масштабирование бизнеса. Менеджмент компании успешно управляет ассортиментом и ценами, что отражается в высоких финансовых показателях. Ну а гигантский размер кэша на балансе даёт небезосновательные надежды на светлые дивидендные перспективы!

И при всём при этом, акции Fix Price продолжают торговаться вблизи своих исторических минимумов, в районе 300+ руб. Не пора ли нам к ним присмотреться, как вы думаете?

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь верить в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

❤80👍61🔥30😁3😱2😢2

Всё, что я хотел услышать сегодня :)

📈 Даёшь индекс Мосбиржи 6500 пунктов к 2030 году!

#micex

Please open Telegram to view this post

VIEW IN TELEGRAM

❤70👍58😁36🔥17🤔5😱2

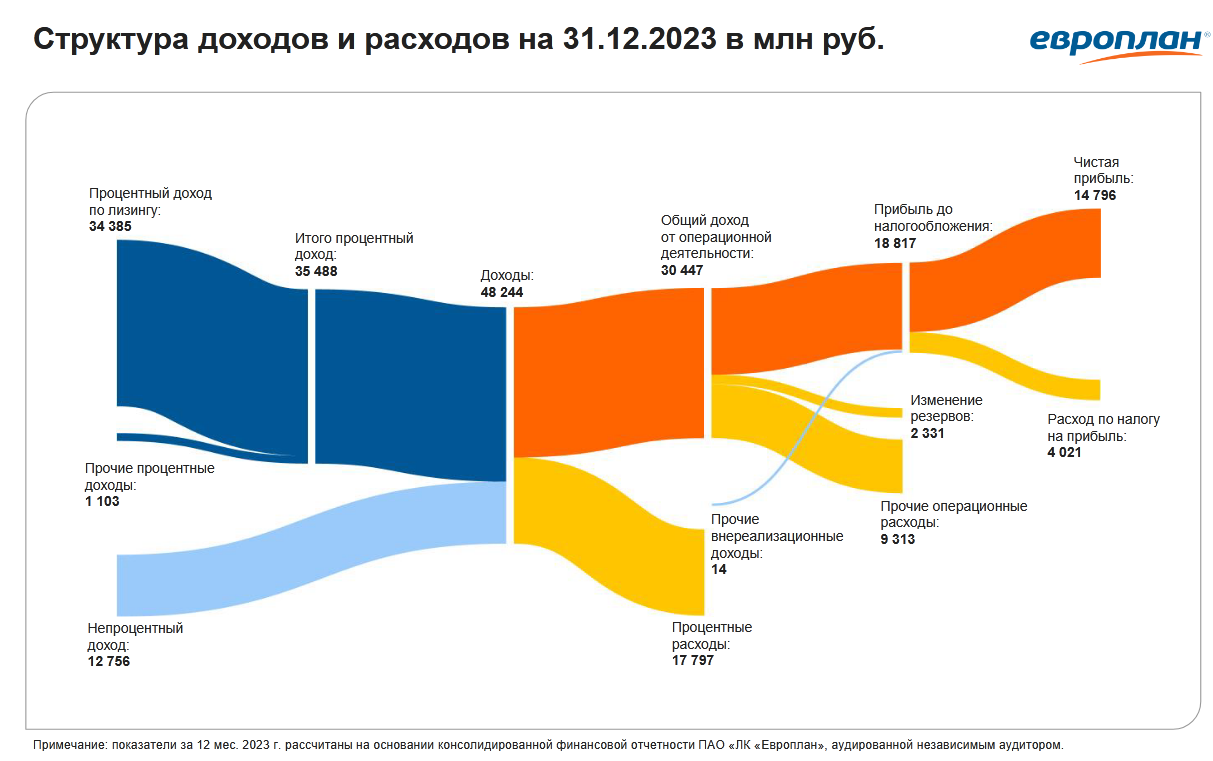

Европлан: всё идет по плану

🧮 Европлан представил накануне свои финансовые результаты по МСФО за 2023 год, поэтому в качестве логичного продолжения нашего недавнего поста про грядущее IPO этой компании самое время в них заглянуть и проанализировать их вместе с вами.

📈 Лизинговый портфель Европлана за минувшие 12 месяцев вырос на +40% до 230 млрд руб. Компания имеет широкую сеть каналов продаж, при этом стабильная и лояльная клиентская база обуславливает высокий уровень повторных сделок. Европлан в очередной раз подтвердил свои лидерские позиции на российском рынке автолизинга.

Важным моментом является то, что компания, помимо предоставления финансовой аренды автотранспорта, как посредник предлагает клиентам также и ряд дополнительных услуг, типа замены резины, без которых не обойтись. Это позволяет диверсифицировать выручку и зарабатывать щедрые комиссионные доходы.

💼 Как мы видим, Европлан демонстрирует впечатляющий рост бизнеса, но не менее важным показателем является качество его лизингового портфеля. И в этом отношении у компании также всё в порядке: доля просроченной задолженности (NPL 90+) составляет ничтожные 0,16% (!), а стоимость риска (CoR) в прошлом году составила символические 0,89%.

📈 Благодаря тому, что у компании исторически высокое качество активов, это позволяет ей генерировать стабильный рост чистой прибыли, которая по итогам 2023 года увеличилась почти на четверть до рекордных 14,8 млрд руб.

📈 Отчётный период компания завершила с рентабельностью капитала 37,7%, что является высоким показателем для финансового сектора, почти как у быстрорастущего Тинькофф с его 37,0% в среднем за последние 5 лет. Накануне о своих результата отчитался Сбер, который зафиксировал рентабельность капитала на уровне 25,3%. Что называется, почувствуйте разницу!

🤵♂️ “Наши основные клиенты — это малый и средний бизнес, при этом в 2023 году мы заключили ряд сделок с крупными промышленными предприятиями, усилили свое присутствие в АПК”, - поведал генеральный директор ЛК «Европлан» Сергей Мизюра.

❓ Что будет драйвить рынок автолизинга в среднесрочной перспективе?

🚗 В связи с резким увеличением стоимости легковых автомобилей, многие люди вынуждены отказываться от личного авто и переходить на использование такси или каршеринга. Это, в свою очередь, приводит к увеличению спроса на услуги финансового лизинга.

🚛 Кроме того, необходимость перестройки логистических цепочек внутри страны и за её пределами, возникшая ещё два года назад, продолжает оставаться актуальной и на сегодняшний день. Это в свою очередь стимулирует рост спроса на грузовые автомобили, что положительно сказывается на доходах лизинговых компаний.

👉 После новостей о готовящемся IPO Европлана, которые появились буквально на этой неделе, можно искренне порадоваться, что в финансовом секторе российского фондового появится ещё одна компания роста, которых у нас на рынке уже не так много.

С нетерпением будем ждать подробности о предстоящем IPO и ценовые ориентиры, получив которые мы уже сможем взять в руки наш любимый калькулятор и посчитать потенциал в котировках акций Европлана (#LEAS) после первичного размещения, которое может стать первым среди лизинговых компаний на нашем рынке.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🧮 Европлан представил накануне свои финансовые результаты по МСФО за 2023 год, поэтому в качестве логичного продолжения нашего недавнего поста про грядущее IPO этой компании самое время в них заглянуть и проанализировать их вместе с вами.

📈 Лизинговый портфель Европлана за минувшие 12 месяцев вырос на +40% до 230 млрд руб. Компания имеет широкую сеть каналов продаж, при этом стабильная и лояльная клиентская база обуславливает высокий уровень повторных сделок. Европлан в очередной раз подтвердил свои лидерские позиции на российском рынке автолизинга.

Важным моментом является то, что компания, помимо предоставления финансовой аренды автотранспорта, как посредник предлагает клиентам также и ряд дополнительных услуг, типа замены резины, без которых не обойтись. Это позволяет диверсифицировать выручку и зарабатывать щедрые комиссионные доходы.

💼 Как мы видим, Европлан демонстрирует впечатляющий рост бизнеса, но не менее важным показателем является качество его лизингового портфеля. И в этом отношении у компании также всё в порядке: доля просроченной задолженности (NPL 90+) составляет ничтожные 0,16% (!), а стоимость риска (CoR) в прошлом году составила символические 0,89%.

📈 Благодаря тому, что у компании исторически высокое качество активов, это позволяет ей генерировать стабильный рост чистой прибыли, которая по итогам 2023 года увеличилась почти на четверть до рекордных 14,8 млрд руб.

📈 Отчётный период компания завершила с рентабельностью капитала 37,7%, что является высоким показателем для финансового сектора, почти как у быстрорастущего Тинькофф с его 37,0% в среднем за последние 5 лет. Накануне о своих результата отчитался Сбер, который зафиксировал рентабельность капитала на уровне 25,3%. Что называется, почувствуйте разницу!

🤵♂️ “Наши основные клиенты — это малый и средний бизнес, при этом в 2023 году мы заключили ряд сделок с крупными промышленными предприятиями, усилили свое присутствие в АПК”, - поведал генеральный директор ЛК «Европлан» Сергей Мизюра.

❓ Что будет драйвить рынок автолизинга в среднесрочной перспективе?

🚗 В связи с резким увеличением стоимости легковых автомобилей, многие люди вынуждены отказываться от личного авто и переходить на использование такси или каршеринга. Это, в свою очередь, приводит к увеличению спроса на услуги финансового лизинга.

🚛 Кроме того, необходимость перестройки логистических цепочек внутри страны и за её пределами, возникшая ещё два года назад, продолжает оставаться актуальной и на сегодняшний день. Это в свою очередь стимулирует рост спроса на грузовые автомобили, что положительно сказывается на доходах лизинговых компаний.

👉 После новостей о готовящемся IPO Европлана, которые появились буквально на этой неделе, можно искренне порадоваться, что в финансовом секторе российского фондового появится ещё одна компания роста, которых у нас на рынке уже не так много.

С нетерпением будем ждать подробности о предстоящем IPO и ценовые ориентиры, получив которые мы уже сможем взять в руки наш любимый калькулятор и посчитать потенциал в котировках акций Европлана (#LEAS) после первичного размещения, которое может стать первым среди лизинговых компаний на нашем рынке.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

👍140❤29🔥17🤔1

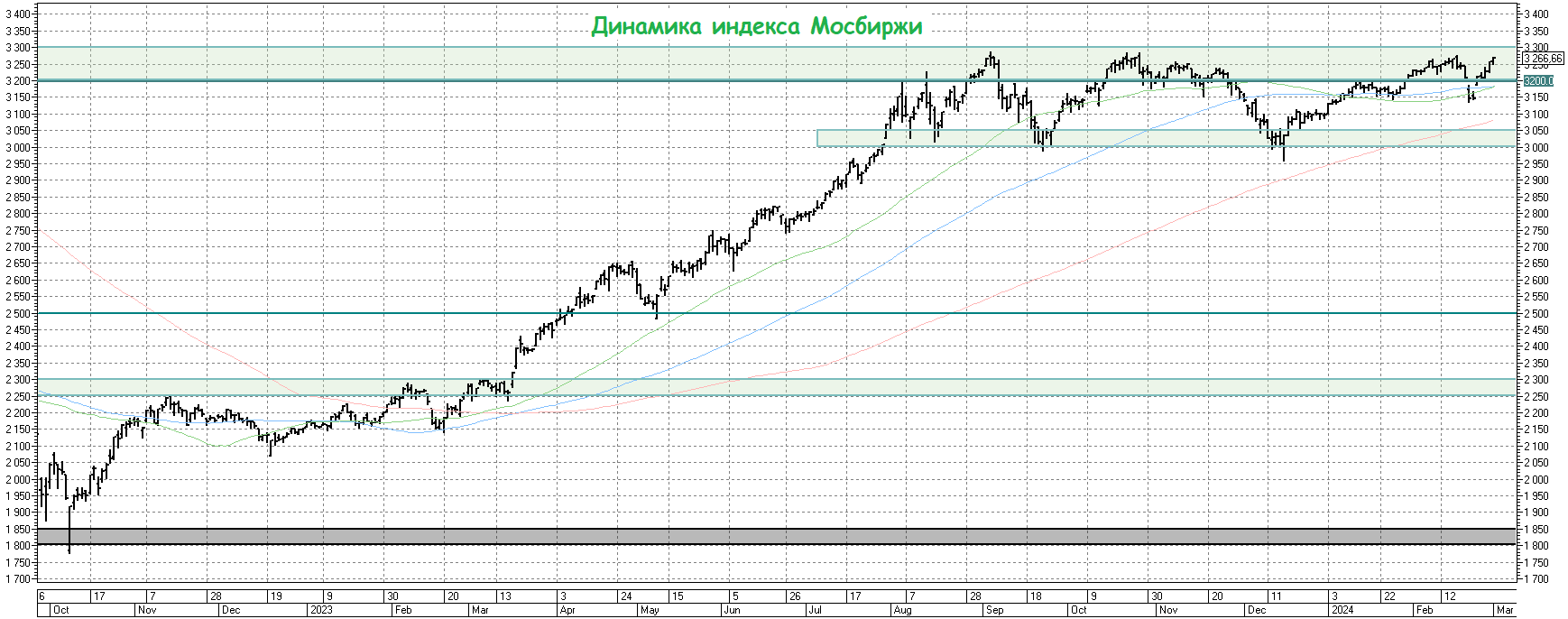

Индекс Мосбиржи: пора штурмовать отметку 3300 пунктов!

📈 Индекс Мосбиржи (#micex) на этой неделе будет в очередной раз пытаться штурмовать отметку 3300 пунктов, которая является 24-месячным максимумом, и которую никак не удаётся покорить, для получения качественного импульса наверх, к очередным вершинам.

Потенциальных факторов для роста российского фондового рынка сейчас предостаточно:

1️⃣ Потенциальное снижение ключевой ставки в течение этого года. Есть вероятность, что уже в апреле мы увидим первые шаги со стороны ЦБ, и рынок акций отреагирует на это событие очень позитивно, в то время как интерес к облигациям начнёт снижаться, на фоне падения доходностей. Кстати, Герман Греф ждёт снижения ключевой ставки до 11-12% к концу текущего года.

2️⃣ По состоянию на 1 февраля 2024 года, объём денежной массы (М2) достиг отметки в 97,7 трлн руб., в то время как капитализация рынка акций составила 61 трлн руб. Это красноречивое доказательство того, что российский фондовый рынок по-прежнему стоит дёшево относительно денежной массы, и будущее снижение ключевой ставки может стать дополнительным топливом для роста акций, на фоне оттока капитала из фондов денежного рынка.

3️⃣ Владимир Путин в своём недавнем послании к Федеральному собранию заявил, что капитализация российского фондового рынка должна удвоиться к 2030 году. Я очень надеюсь, что за точку отсчёта в этом прогнозе российский президент взял текущие ценники, а не февральские минимумы 2022 года (от которых мы уже практически удвоились).

4️⃣ Впереди дивидендный сезон! Который по ряду акций (особенно из нефтегазового сектора) может порадовать нас. И на этом фоне мы неминуемо увидим дивидендные ралли, особенно в тех историях, где выплаты акционерам окажутся неожиданными или их размер превысит ожидания.

5️⃣ Ну и традиционный драйвер, который рано или поздно реализуется - это потенциальное завершение СВО. Сложно сказать, когда это произойдёт и в каком формате (мирные переговоры, военные успехи и т.д), но любые войны, как известно, заканчиваются миром. И любые новости на эту тему очень поддержат российский фондовый рынок, причём фундаментально.

👉 В общем, по моим личным ощущениям, индекс Мосбиржи уже готов к покорению отметки 3300 пунктов, что даст возможность нарисовать на горизонте следующие стратегические цели. И так, постепенно, со временем мы рано или поздно доберёмся и до исторических максимумов (в районе 4300 пунктов), а потом я дам вам ссылку на этот пост - вы прочитаете его и в очередной раз пожалеете, что не поверили в наш фондовый рынок.

❤️ Поэтому верьте в российский фондовый рынок, старайтесь оставаться здоровым оптимистом и не забывайте поставить лайк под этим постом, если я вам хоть немного добавил настроения утром в понедельник.

© Инвестируй или проиграешь

📈 Индекс Мосбиржи (#micex) на этой неделе будет в очередной раз пытаться штурмовать отметку 3300 пунктов, которая является 24-месячным максимумом, и которую никак не удаётся покорить, для получения качественного импульса наверх, к очередным вершинам.

Потенциальных факторов для роста российского фондового рынка сейчас предостаточно:

1️⃣ Потенциальное снижение ключевой ставки в течение этого года. Есть вероятность, что уже в апреле мы увидим первые шаги со стороны ЦБ, и рынок акций отреагирует на это событие очень позитивно, в то время как интерес к облигациям начнёт снижаться, на фоне падения доходностей. Кстати, Герман Греф ждёт снижения ключевой ставки до 11-12% к концу текущего года.

2️⃣ По состоянию на 1 февраля 2024 года, объём денежной массы (М2) достиг отметки в 97,7 трлн руб., в то время как капитализация рынка акций составила 61 трлн руб. Это красноречивое доказательство того, что российский фондовый рынок по-прежнему стоит дёшево относительно денежной массы, и будущее снижение ключевой ставки может стать дополнительным топливом для роста акций, на фоне оттока капитала из фондов денежного рынка.

3️⃣ Владимир Путин в своём недавнем послании к Федеральному собранию заявил, что капитализация российского фондового рынка должна удвоиться к 2030 году. Я очень надеюсь, что за точку отсчёта в этом прогнозе российский президент взял текущие ценники, а не февральские минимумы 2022 года (от которых мы уже практически удвоились).

4️⃣ Впереди дивидендный сезон! Который по ряду акций (особенно из нефтегазового сектора) может порадовать нас. И на этом фоне мы неминуемо увидим дивидендные ралли, особенно в тех историях, где выплаты акционерам окажутся неожиданными или их размер превысит ожидания.

5️⃣ Ну и традиционный драйвер, который рано или поздно реализуется - это потенциальное завершение СВО. Сложно сказать, когда это произойдёт и в каком формате (мирные переговоры, военные успехи и т.д), но любые войны, как известно, заканчиваются миром. И любые новости на эту тему очень поддержат российский фондовый рынок, причём фундаментально.

👉 В общем, по моим личным ощущениям, индекс Мосбиржи уже готов к покорению отметки 3300 пунктов, что даст возможность нарисовать на горизонте следующие стратегические цели. И так, постепенно, со временем мы рано или поздно доберёмся и до исторических максимумов (в районе 4300 пунктов), а потом я дам вам ссылку на этот пост - вы прочитаете его и в очередной раз пожалеете, что не поверили в наш фондовый рынок.

❤️ Поэтому верьте в российский фондовый рынок, старайтесь оставаться здоровым оптимистом и не забывайте поставить лайк под этим постом, если я вам хоть немного добавил настроения утром в понедельник.

© Инвестируй или проиграешь

{kind=link}

👍154❤49🤔10🔥8😁8😱1

📈 Первые весенние деньки, хорошее настроение и растущий индекс Мосбиржи - что ещё нужно в первый рабочий день?

Пока всё идёт по нашему сценарию, и вопрос у меня ровно один: увидим ли покорение 3300 пунктов по индексу Мосбиржи уже сегодня?

Пока всё идёт по нашему сценарию, и вопрос у меня ровно один: увидим ли покорение 3300 пунктов по индексу Мосбиржи уже сегодня?

👍52🔥11❤9😱1

Forwarded from Инвестируй или проиграешь PREMIUM

ЮГК не боится санкций

👑 Золотодобытчик ЮГК представил накануне свои операционные результаты за 2023 год, а также провёл конференц-звонок, на который компания любезно пригласила и наше сообщество "Инвестируй или проиграешь". Поэтому самое время проанализировать опубликованные операционные результаты вместе с вами, а также тезисно озвучить основные моменты из этого брифинга.

📉 Итак, по итогам минувших 12 месяцев производство драгметалла сократилось на -6,8% до 412,5 тыс. унций. Признаюсь честно, результаты немного разочаровали, учитывая, что перед IPO было заявлено о сохранении производства на уровне предыдущего года. Хотя менеджмент объясняет это задержкой в запуске горно-обогатительного комбината "Высокое", что похоже на правду. Предлагаю им поверить.

📈 Несмотря на негативную динамику производственных показателей, выручка ЮГК по предварительным данным выросла на +19% до 68 млрд руб., благодаря росту цен на драгметалл и девальвации рубля.

📣 Кроме публикации пресс-релиза менеджмент ЮГК провёл конференц-звонок. Предлагаем вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ 23 февраля 2024 года ЮГК попала в санкционный список SDN, но менеджмент был готов к подобному сценарию, т.к. ранее все крупнейшие отечественные золотодобытчики уже столкнулись с подобными ограничениями, да и основной акционер Константин Струков ещё с ноября прошлого года находится под санкциями Великобритании, поэтому по большому счёту ничего нового.

Здесь конечно стоит отметить, что у компании есть 7 экспортных лицензий, и новые санкции безусловно потребуют внесения изменений в экспортные цепочки и добавления посредников, однако это приведёт к скромному увеличению издержек менее чем на 1%.

✔️ По ожиданиям менеджмента, рост производства в 2024 году составит около 30%. Таким образом, вместо первоначальных прогнозов по добыче 17 тонн золота теперь следует ориентироваться на уровень 16,6 тонн. Что в принципе тоже было бы очень неплохо!

✔️ В 2023 году себестоимость производства унции золота (ТСС) составила около $990. Ожидается, что в 2024 году этот показатель останется на аналогичном уровне. При текущих ценах на драгметалл, рентабельность EBITDA составляет около 45%. Не ПОЛЮСовские 60%+ конечно, но тоже очень даже неплохо!

✔️ Руководство ЮГК понимает важность дивидендных выплат для роста капитализации компании. К концу 2024 года ожидается, что долговая нагрузка по соотношению NetDebt/EBITDA будет меньше 2х, что позволяет рассчитывать на выплату дивидендов по итогам текущего года.

✔️ В связи с введением гибкой экспортной пошлины российскими властями, начиная с 1 октября 2023 года, компания стала реализовывать больше золота на внутреннем рынке, поскольку экспортные поставки стали менее маржинальными.

👉 С момента проведения ноябрьского IPO, в котором я с удовольствием принял участие, акции ЮГК (#UGLD) продемонстрировали значительный рост, подорожав примерно на 30%. Продолжаю держать бумаги в своём портфеле, и даже готов их докупать их в периоды сильных коррекций.

Мы ожидаем, что будущее удорожание золота и запланированное увеличение производства драгметалла будут и дальше способствовать сильному росту котировок акций в долгосрочной перспективе.

*Материал опубликован из нашего закрытого клуба "Инвестируй или проиграешь PREMIUM". Подписывайтесь, и вы всегда будете получать эксклюзивную информацию об эмитентах из первых рук, а также читать качественную авторскую аналитику и быть в курсе всех моих сделок по личному портфелю!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

👑 Золотодобытчик ЮГК представил накануне свои операционные результаты за 2023 год, а также провёл конференц-звонок, на который компания любезно пригласила и наше сообщество "Инвестируй или проиграешь". Поэтому самое время проанализировать опубликованные операционные результаты вместе с вами, а также тезисно озвучить основные моменты из этого брифинга.

📉 Итак, по итогам минувших 12 месяцев производство драгметалла сократилось на -6,8% до 412,5 тыс. унций. Признаюсь честно, результаты немного разочаровали, учитывая, что перед IPO было заявлено о сохранении производства на уровне предыдущего года. Хотя менеджмент объясняет это задержкой в запуске горно-обогатительного комбината "Высокое", что похоже на правду. Предлагаю им поверить.

📈 Несмотря на негативную динамику производственных показателей, выручка ЮГК по предварительным данным выросла на +19% до 68 млрд руб., благодаря росту цен на драгметалл и девальвации рубля.

📣 Кроме публикации пресс-релиза менеджмент ЮГК провёл конференц-звонок. Предлагаем вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ 23 февраля 2024 года ЮГК попала в санкционный список SDN, но менеджмент был готов к подобному сценарию, т.к. ранее все крупнейшие отечественные золотодобытчики уже столкнулись с подобными ограничениями, да и основной акционер Константин Струков ещё с ноября прошлого года находится под санкциями Великобритании, поэтому по большому счёту ничего нового.