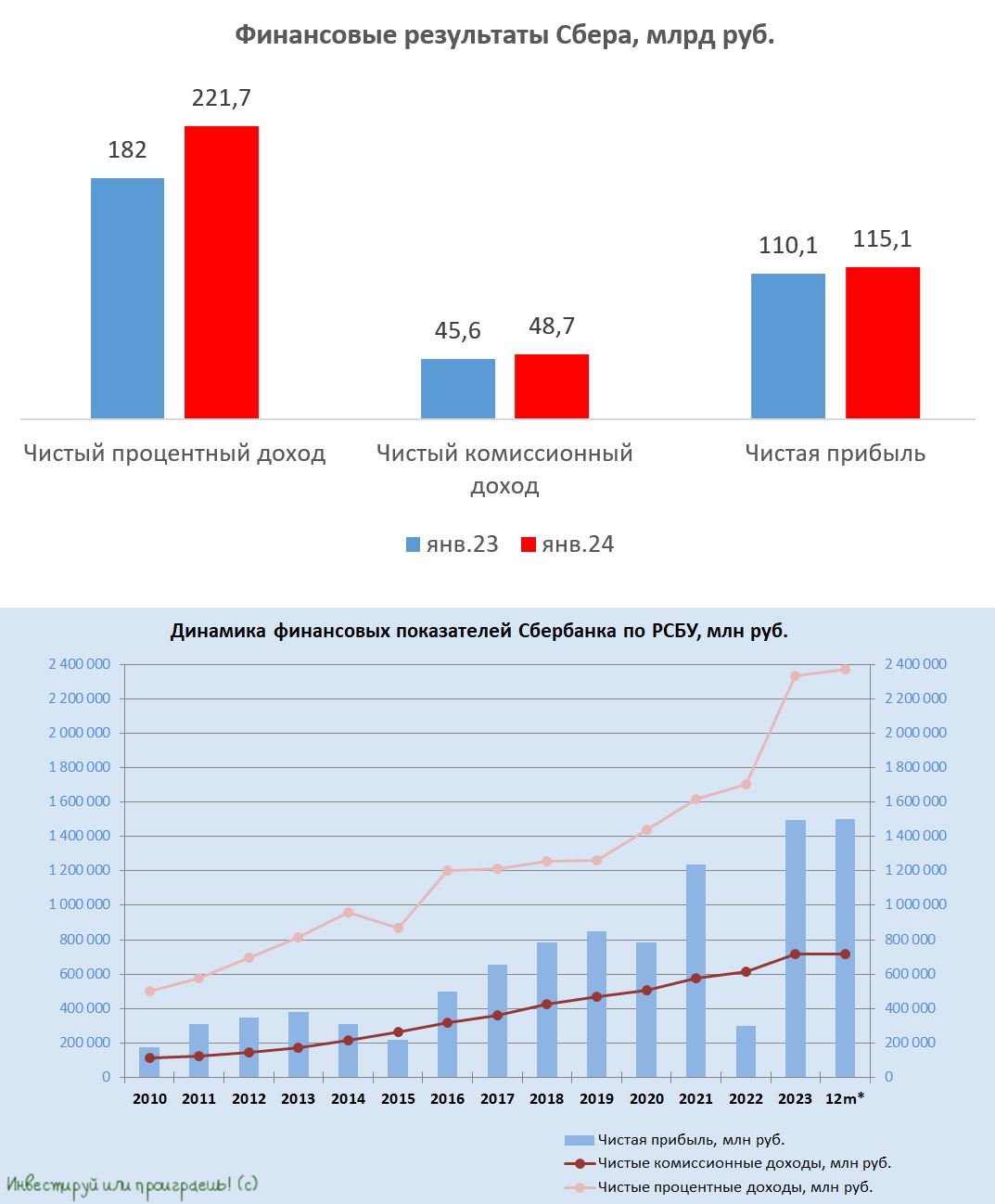

Сбер: рост резервов давит на чистую прибыль

🏛 Сбер представил финансовые результаты по РСБУ за январь 2024 года, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

✔️ Чистый процентный доход увеличился по итогам первого месяца этого года на +21,8% (г/г) до 211,7 млрд руб. Эффект низкой базы постепенно сходит на нет, а высокая ключевая ставка Центробанка вынуждает банкиров увеличивать расходы на фондирование, что сокращает процентные доходы.

✔️ Кредитный портфель в отчётном периоде сократился на -0,4% (г/г) до 38,7 трлн руб., на фоне сокращения выдачи кредитов корпоративным клиентам. К слову, это первое снижение показателя с момента возобновления раскрытия результатов осенью 2022 года. Высокие процентные ставки и отсутствие планов ЦБ по снижению ставок в ближайшее время могут привести к дальнейшему сокращению активности корпоративных клиентов и слабой динамике кредитования в феврале-марте 2023 года.

✔️ Чистый комиссионный доход увеличился на +6,9% (г/г) до 48,7 млрд руб., что следует считать весьма скромным результатом. По всей видимости, сказывается высокая база прошлого года, когда банк зафиксировал значительную транзакционную активность клиентов, и сейчас расти с такими же темпами от такой высокой базы очень сложно.

✔️ Расходы на создание резервов выросли почти в 3 раза до 65,5 млрд руб. И Центробанк прогнозирует дальнейший рост резервов в 2024 году, в связи с ужесточением регулирования, что соответствует общему тренду на усиление финансовой стабильности банковской системы.

✔️ Операционные расходы увеличились в январе на +20,1% (г/г) до 60,3 млрд руб. И такой темп роста значительно опережает инфляцию, однако соотношение расходов к доходам находится на низком уровне и составляет 22,5%, поэтому к менеджменту особых вопросов нет.

✔️ В итоге чистая прибыль Сбера по итогам января 2024 года увеличилась на скромные +4,6% (г/г) до 115,1 млрд руб., и этот уровень прибыли сохраняется уже на протяжении последних трех месяцев. Впрочем, с такой стабильностью, которая сулит двузначную ДД по текущим котировкам по обычкам (#SBER) и префам (#SBERP), можно и согласиться, не так ли?

👉 Тем не менее, давайте признаем, что в целом результаты Сбера всё-таки немного разочаровали. И в первую очередь неприятным сюрпризом стал рост резервов почти в 3 раза. Однако, стоит учесть, что январь является периодом низкой экономической активности, поэтому окончательные выводы делать пока рано, и нужно будет последить за динамикой этого показателя в следующих месяцах.

Ну а акции Сбербанка тем временем упорно ползут выше и выше, предвкушая дивидендный сезон и находясь уже в одном шаге от обновления своих 2-летних максимумов. Правда, для уверенного закрепления на этом уровне потребуется больше фундаментальных драйверов, чем просто дивидендные выплаты за 2023 год (в размере 33,3 руб. на акцию).

❤️ Спасибо, что дочитали этот пост до конца! Не забывайте ставить лайк, любите российский фондовый рынок и всегда отдавайте предпочтение лучшим эмитентам в каждом из секторов.

© Инвестируй или проиграешь

🏛 Сбер представил финансовые результаты по РСБУ за январь 2024 года, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

✔️ Чистый процентный доход увеличился по итогам первого месяца этого года на +21,8% (г/г) до 211,7 млрд руб. Эффект низкой базы постепенно сходит на нет, а высокая ключевая ставка Центробанка вынуждает банкиров увеличивать расходы на фондирование, что сокращает процентные доходы.

✔️ Кредитный портфель в отчётном периоде сократился на -0,4% (г/г) до 38,7 трлн руб., на фоне сокращения выдачи кредитов корпоративным клиентам. К слову, это первое снижение показателя с момента возобновления раскрытия результатов осенью 2022 года. Высокие процентные ставки и отсутствие планов ЦБ по снижению ставок в ближайшее время могут привести к дальнейшему сокращению активности корпоративных клиентов и слабой динамике кредитования в феврале-марте 2023 года.

✔️ Чистый комиссионный доход увеличился на +6,9% (г/г) до 48,7 млрд руб., что следует считать весьма скромным результатом. По всей видимости, сказывается высокая база прошлого года, когда банк зафиксировал значительную транзакционную активность клиентов, и сейчас расти с такими же темпами от такой высокой базы очень сложно.

✔️ Расходы на создание резервов выросли почти в 3 раза до 65,5 млрд руб. И Центробанк прогнозирует дальнейший рост резервов в 2024 году, в связи с ужесточением регулирования, что соответствует общему тренду на усиление финансовой стабильности банковской системы.

✔️ Операционные расходы увеличились в январе на +20,1% (г/г) до 60,3 млрд руб. И такой темп роста значительно опережает инфляцию, однако соотношение расходов к доходам находится на низком уровне и составляет 22,5%, поэтому к менеджменту особых вопросов нет.

✔️ В итоге чистая прибыль Сбера по итогам января 2024 года увеличилась на скромные +4,6% (г/г) до 115,1 млрд руб., и этот уровень прибыли сохраняется уже на протяжении последних трех месяцев. Впрочем, с такой стабильностью, которая сулит двузначную ДД по текущим котировкам по обычкам (#SBER) и префам (#SBERP), можно и согласиться, не так ли?

👉 Тем не менее, давайте признаем, что в целом результаты Сбера всё-таки немного разочаровали. И в первую очередь неприятным сюрпризом стал рост резервов почти в 3 раза. Однако, стоит учесть, что январь является периодом низкой экономической активности, поэтому окончательные выводы делать пока рано, и нужно будет последить за динамикой этого показателя в следующих месяцах.

Ну а акции Сбербанка тем временем упорно ползут выше и выше, предвкушая дивидендный сезон и находясь уже в одном шаге от обновления своих 2-летних максимумов. Правда, для уверенного закрепления на этом уровне потребуется больше фундаментальных драйверов, чем просто дивидендные выплаты за 2023 год (в размере 33,3 руб. на акцию).

❤️ Спасибо, что дочитали этот пост до конца! Не забывайте ставить лайк, любите российский фондовый рынок и всегда отдавайте предпочтение лучшим эмитентам в каждом из секторов.

© Инвестируй или проиграешь

{kind=link}

👍171❤34🔥6🤔1😱1

Лента приятно удивляет, но лишь благодаря "Монетке"

🛒 Лента накануне представила операционные результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с октября по декабрь увеличилась на +50,3% (г/г) до 222,7 млрд руб., исключительно благодаря приобретению торговой сети "Монетка". Напомню, что 25 октября 2023 года Лента отметила свой 30-летний юбилей и в преддверии этого события заключила одну из самых крупных сделок в отечественной продуктовой рознице за прошлый год. Важно отметить, что ещё весной генеральный директор Владимир Сорокин обещал рынку интересные M&A сделки, и компания сдержала своё слово.

📊 Сопоставимые продажи (Like-for-Like) выросли по итогам отчётного периода на +13,3%, благодаря увеличению среднего чека и трафика. Рост трафика не может не радовать, поскольку темп прироста среднего чека может замедлиться во второй половине года, на фоне снижения инфляции, а увеличение трафика указывает на органический рост бизнеса. По темпу роста LFL Лента неожиданно обогнала многолетнего лидера отрасли X5 Group.

💻 Лента традиционно сильна в онлайн-торговле, где выручка увеличилась на +58,1% (г/г) до 17,7 млрд руб. На E-grocery у компании приходится уже около 8% оборота компании, что на 3,2 п.п. выше, чем у Х5 Group. При этом интернет-продажи продуктов растут в основном за счёт перетока спроса из офлайна.

Федеральные ритейлеры не могут расслабиться, т.к. сталкиваются с конкуренцией со стороны сервисов из экосистем Сбера и Яндекса.

🏪 В отчётном периоде компания открыла 2143 новых магазина, из которых 2120 магазинов пришлось на торговую сеть Монетка. Менеджмент делает ставку на развитие малых форматов, что в целом соответствует отраслевым трендам.

“Я рад, что компания уверенно движется к достижению заявленных показателей по росту выручки, экспансии торговой площади, а также укрепляет лидерство в канале гипермаркетов”, - поведал генеральный директор Ленты Владимир Сорокин.

👉 За последние пару месяцев акции Ленты подорожали почти на 15%, что на первый взгляд является неплохим результатом. Однако с другой стороны, за этот же период темпы роста бумаг Х5 Group (#FIVE) оказались вдвое больше. Фондовый рынок всё еще скептически относится к способности Ленты достичь цели по выручке в 1 трлн руб. к 2025 году.

С другой стороны, мажоритарием ритейлера является амбициозный российский предприниматель Алексей Мордашов. Поскольку для олигархов теперь закрыт путь на западные рынки, им только и остаётся, что сосредоточиться на развитии отечественных активов. На этом фоне мы ждём новых M&A сделок, без которых Ленте не получится достигнуть своей цели.

Если стратегия Ленты (#LENT) будет успешно реализована в течение двух лет, то котировки акций компании вполне могут достичь исторического максимума в 1389,6 руб., что предполагает потенциал роста порядка +84,3%. Но сразу предупреждаю: бежать и закладывать всё свое имущество под эту сделку явно не стоит, а вот небольшую рисковую часть портфеля под эту авантюру вполне можно и выделить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 Лента накануне представила операционные результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с октября по декабрь увеличилась на +50,3% (г/г) до 222,7 млрд руб., исключительно благодаря приобретению торговой сети "Монетка". Напомню, что 25 октября 2023 года Лента отметила свой 30-летний юбилей и в преддверии этого события заключила одну из самых крупных сделок в отечественной продуктовой рознице за прошлый год. Важно отметить, что ещё весной генеральный директор Владимир Сорокин обещал рынку интересные M&A сделки, и компания сдержала своё слово.

📊 Сопоставимые продажи (Like-for-Like) выросли по итогам отчётного периода на +13,3%, благодаря увеличению среднего чека и трафика. Рост трафика не может не радовать, поскольку темп прироста среднего чека может замедлиться во второй половине года, на фоне снижения инфляции, а увеличение трафика указывает на органический рост бизнеса. По темпу роста LFL Лента неожиданно обогнала многолетнего лидера отрасли X5 Group.

💻 Лента традиционно сильна в онлайн-торговле, где выручка увеличилась на +58,1% (г/г) до 17,7 млрд руб. На E-grocery у компании приходится уже около 8% оборота компании, что на 3,2 п.п. выше, чем у Х5 Group. При этом интернет-продажи продуктов растут в основном за счёт перетока спроса из офлайна.

Федеральные ритейлеры не могут расслабиться, т.к. сталкиваются с конкуренцией со стороны сервисов из экосистем Сбера и Яндекса.

🏪 В отчётном периоде компания открыла 2143 новых магазина, из которых 2120 магазинов пришлось на торговую сеть Монетка. Менеджмент делает ставку на развитие малых форматов, что в целом соответствует отраслевым трендам.

“Я рад, что компания уверенно движется к достижению заявленных показателей по росту выручки, экспансии торговой площади, а также укрепляет лидерство в канале гипермаркетов”, - поведал генеральный директор Ленты Владимир Сорокин.

👉 За последние пару месяцев акции Ленты подорожали почти на 15%, что на первый взгляд является неплохим результатом. Однако с другой стороны, за этот же период темпы роста бумаг Х5 Group (#FIVE) оказались вдвое больше. Фондовый рынок всё еще скептически относится к способности Ленты достичь цели по выручке в 1 трлн руб. к 2025 году.

С другой стороны, мажоритарием ритейлера является амбициозный российский предприниматель Алексей Мордашов. Поскольку для олигархов теперь закрыт путь на западные рынки, им только и остаётся, что сосредоточиться на развитии отечественных активов. На этом фоне мы ждём новых M&A сделок, без которых Ленте не получится достигнуть своей цели.

Если стратегия Ленты (#LENT) будет успешно реализована в течение двух лет, то котировки акций компании вполне могут достичь исторического максимума в 1389,6 руб., что предполагает потенциал роста порядка +84,3%. Но сразу предупреждаю: бежать и закладывать всё свое имущество под эту сделку явно не стоит, а вот небольшую рисковую часть портфеля под эту авантюру вполне можно и выделить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍97❤19🤔5🔥3

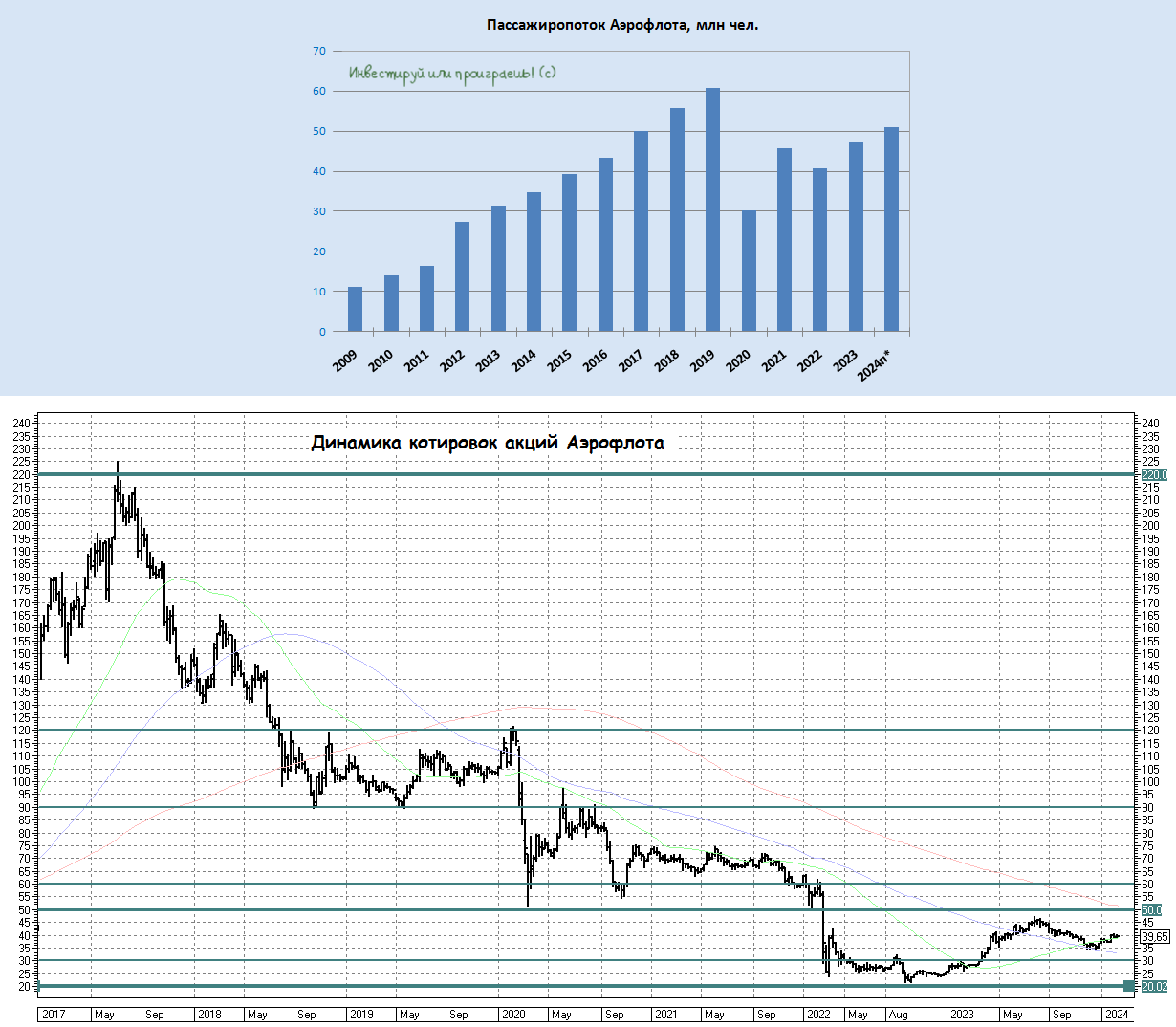

Аэрофлот набирает высоту

📣 SBER CIB провёл сегодня интересную онлайн-конференцию с директором по связям с инвесторами и рынкам капитала Аэрофлота Андреем Напольновым, основные тезисы которой я предлагаю вашему вниманию:

✈️ В январе пассажиропоток вырос на +20,9% (г/г) до 3,9 млн чел. На международных линиях, которые являются высокомаржинальными для компании, объём перевозок вырос на +51,9% (г/г) до 972,7 тыс. пассажиров. Показатель достиг трёхлетнего максимума, но до допандемийных уровней ещё далеко.

✈️ В прошлом году компания увеличила свою рыночную долю на 0,7 п.п. до 38,5%. Это позволило ей опередить ближайшего конкурента, S7 Airlines, в 3 раза. В 2024 году пассажиропоток должен превысить 50 млн чел. Менеджмент видит значительный потенциал в развитии региональной транспортной системы, что позволит улучшить транспортную связанность регионов, минуя Москву.

✈️ К 2030 году планируется увеличить пассажиропоток до 65 млн чел., что позволит компании занять 50% рынка. Для достижения этой цели будут расширены маршруты как на внутренних, так и на международных линиях.

✈️ Система демпферных выплат позволяет сглаживать рост цен на авиационное топливо. Когда цены на топливо растут, авиакомпании получают компенсацию от государства, что позволяет им планировать свои бюджеты операционных расходов более эффективно.

✈️ Флот авиакомпании состоит из 349 воздушных судов, причем 78% из них являются зарубежной техникой. Средний возраст флота составляет 8 лет, что значительно меньше, чем у крупных европейских авиаперевозчиков, у которых средний возраст составляет около 15 лет.

✈️ Государство заинтересовано в предоставлении привлекательных лизинговых программ, направленных на приобретение российских воздушных судов.

✈️ Менеджмент активно работает над развитием экосистемы сервисов для путешествий, заключая партнёрские отношения с гостиницами, страховыми компаниями, РЖД, развлекательными центрами и другими участниками рынка. Это позволяет увеличить выручку на одного клиента, предлагая ему широкий спектр услуг и возможностей для комфортного и интересного путешествия.

👉 Если бы я не имел отношения к авиации, то я бы смело написал, что Аэрофлот (#AFLT) постепенно восстанавливается после кризиса, и фондовый рынок постепенно отыгрывает этот тренд (акции компании выросли с начала года на +13%, по сравнению с индексом Мосбиржи, который прибавил всего на +5%). Однако я погружён в процессы чуть более глубоко, а потому отмечу, что проблема импортозамещения по-прежнему далека от завершения, обслуживание ВС становится всё дороже (а поставка запчастей даётся всё сложнее), парк самолётов будет постепенно устаревать, а планы по поставкам отечественных ВС приведут к усложнению логистики и тех.обслуживания, а также увеличению топливных затрат, если речь идёт о ТУ-214 и других самолётах из прошлого, программу по которым планируют реанимировать.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И прошу извинить меня за пессимизм в отношении отечественной гражданской авиации, я вам своё видение рассказал откровенно.

© Инвестируй или проиграешь

📣 SBER CIB провёл сегодня интересную онлайн-конференцию с директором по связям с инвесторами и рынкам капитала Аэрофлота Андреем Напольновым, основные тезисы которой я предлагаю вашему вниманию:

✈️ В январе пассажиропоток вырос на +20,9% (г/г) до 3,9 млн чел. На международных линиях, которые являются высокомаржинальными для компании, объём перевозок вырос на +51,9% (г/г) до 972,7 тыс. пассажиров. Показатель достиг трёхлетнего максимума, но до допандемийных уровней ещё далеко.

✈️ В прошлом году компания увеличила свою рыночную долю на 0,7 п.п. до 38,5%. Это позволило ей опередить ближайшего конкурента, S7 Airlines, в 3 раза. В 2024 году пассажиропоток должен превысить 50 млн чел. Менеджмент видит значительный потенциал в развитии региональной транспортной системы, что позволит улучшить транспортную связанность регионов, минуя Москву.

✈️ К 2030 году планируется увеличить пассажиропоток до 65 млн чел., что позволит компании занять 50% рынка. Для достижения этой цели будут расширены маршруты как на внутренних, так и на международных линиях.

✈️ Система демпферных выплат позволяет сглаживать рост цен на авиационное топливо. Когда цены на топливо растут, авиакомпании получают компенсацию от государства, что позволяет им планировать свои бюджеты операционных расходов более эффективно.

✈️ Флот авиакомпании состоит из 349 воздушных судов, причем 78% из них являются зарубежной техникой. Средний возраст флота составляет 8 лет, что значительно меньше, чем у крупных европейских авиаперевозчиков, у которых средний возраст составляет около 15 лет.

✈️ Государство заинтересовано в предоставлении привлекательных лизинговых программ, направленных на приобретение российских воздушных судов.

✈️ Менеджмент активно работает над развитием экосистемы сервисов для путешествий, заключая партнёрские отношения с гостиницами, страховыми компаниями, РЖД, развлекательными центрами и другими участниками рынка. Это позволяет увеличить выручку на одного клиента, предлагая ему широкий спектр услуг и возможностей для комфортного и интересного путешествия.

👉 Если бы я не имел отношения к авиации, то я бы смело написал, что Аэрофлот (#AFLT) постепенно восстанавливается после кризиса, и фондовый рынок постепенно отыгрывает этот тренд (акции компании выросли с начала года на +13%, по сравнению с индексом Мосбиржи, который прибавил всего на +5%). Однако я погружён в процессы чуть более глубоко, а потому отмечу, что проблема импортозамещения по-прежнему далека от завершения, обслуживание ВС становится всё дороже (а поставка запчастей даётся всё сложнее), парк самолётов будет постепенно устаревать, а планы по поставкам отечественных ВС приведут к усложнению логистики и тех.обслуживания, а также увеличению топливных затрат, если речь идёт о ТУ-214 и других самолётах из прошлого, программу по которым планируют реанимировать.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И прошу извинить меня за пессимизм в отношении отечественной гражданской авиации, я вам своё видение рассказал откровенно.

© Инвестируй или проиграешь

{kind=link}

👍120❤32🤔8🔥5😢1

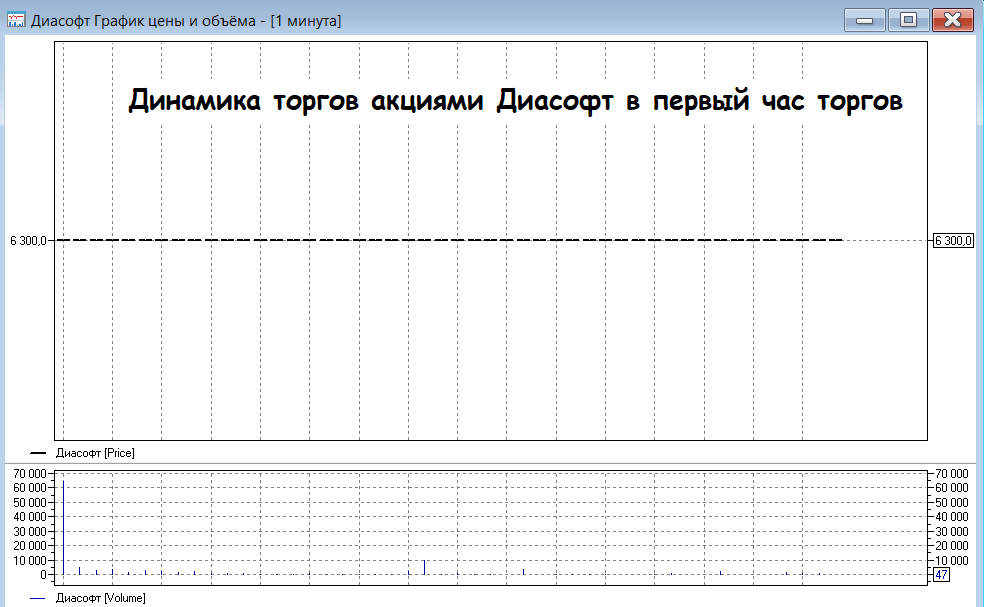

Диасофт: решение не участвовать в IPO считаю верным

🤔 Ну что ж, друзья мои, торги акциями Диасофт (#DIAS) на Московской бирже вчера торжественно стартовали, и это IPO ожидаемо прошло по верхней границе объявленного диапазона 4000-4500 руб. за акцию. Что совершенно неудивительно, учитывая тот ажиотаж, который мы наблюдали в этой истории.

Таким образом, капитализация компании по цене размещения составила 47,25 млрд. руб., а доля free-float - около 8%.

Любопытно, но официальный старт торгов вчера был отложен по независящим от Диасофта причинам, когда из-за технических работ на Мосбирже произошёл глобальный сбой, и торги всеми акциями были приостановлены почти на 2 часа. В результате чего торги акциями Диасофта начались в итоге примерно с такой же задержкой - в 17:50мск.

📈 Не трудно догадаться, что первый день торгов продлился для этих бумаг около часа - с 17:50 до 18:50мск, и в течение этого промежутка времени сделки проходили только по одной цене - 6300 руб. за акцию. Почему именно эта цена, спросите вы, и откуда такая подозрительная стабильность в котировках? Объяснение очень простое: на Мосбирже предусмотрены ограничения от излишней волатильности (в том числе и после IPO), которые препятствуют искусственному разгону акций или их целенаправленному сливу. В соответствие с этими ограничениями Мосбиржа чисто технически на даёт выставлять заявки на продажу выше 40% от текущей цены на определённом промежутке времени, а потому цена не могла подняться выше 40% от верхней границы размещения в рамках IPO, и именно поэтому мы и увидели те самые +40% по итогам вчерашних торгов.

При этом, судя по всему, на торгах во вторник было очень мало желающих продать бумаги Диасофта дешевле этого порога в 6300 руб. - а ведь это был единственный шанс увидеть котировки ниже этого уровня! О чём это говорит? Правильно - о высоком интересе к этой истории! Правда, нужно понимать, что ограничение на уровне 6300 руб. автоматически снимется уже 14 февраля в 9:50мск, и цены в моменте могут пойти ещё выше, если конечно ажиотаж сохранится.

❓ Но тогда почему своё решение не участвовать в IPO Диасофта я продолжаю считать верным? Всё дело в очень скромной аллокации, которая в некоторых случаях составляла ниже 10%, а порой баловала показателем чуть ниже 10%. Причём судя по статистике, которую мне удалось собрать на данный момент, чем выше была сумма заявки на IPO, тем ниже был уровень аллокации. Очень напоминает историю с IPO Совкомбанка, когда было решено не обижать миноритарных инвесторов и выдать каждому из них хотя бы по одной акции. Ну а счастливые обладатели многомиллионных заявок - извините, вас должна была устроить и аллокация ниже 1%.

Судите сами: даже если бы я временно "вытянул" денежные средства на участие в IPO Диасофта с других активов, то с учётом аллокации вряд ли бы сильно обрадовался такой скромной аллокации. Тем более, мы совершенно не можем знать, какая динамика торгов нас ждёт сегодня, учитывая, что я видел вчера очень много радостных комментариев с фиксацией прибыли по Диасофту на хаях. В общем, я по-прежнему считаю, что в этой истории игра не стоит свеч, если конечно на вашем брокерском счёте вдруг не "завалялись" денежные средства, находящиеся что называется "без дела". По крайней мере, у меня такой роскоши сейчас точно нет.

👉 Продолжаю наблюдать со стороны за этой историей и с большим энтузиазмом буду ждать сегодняшних торгов акциями Диасофт!

❤️ Ну а вы не скучайте и ставьте лайк под этим постом! Среда подошла - неделя прошла!

© Инвестируй или проиграешь

🤔 Ну что ж, друзья мои, торги акциями Диасофт (#DIAS) на Московской бирже вчера торжественно стартовали, и это IPO ожидаемо прошло по верхней границе объявленного диапазона 4000-4500 руб. за акцию. Что совершенно неудивительно, учитывая тот ажиотаж, который мы наблюдали в этой истории.

Таким образом, капитализация компании по цене размещения составила 47,25 млрд. руб., а доля free-float - около 8%.

Любопытно, но официальный старт торгов вчера был отложен по независящим от Диасофта причинам, когда из-за технических работ на Мосбирже произошёл глобальный сбой, и торги всеми акциями были приостановлены почти на 2 часа. В результате чего торги акциями Диасофта начались в итоге примерно с такой же задержкой - в 17:50мск.

📈 Не трудно догадаться, что первый день торгов продлился для этих бумаг около часа - с 17:50 до 18:50мск, и в течение этого промежутка времени сделки проходили только по одной цене - 6300 руб. за акцию. Почему именно эта цена, спросите вы, и откуда такая подозрительная стабильность в котировках? Объяснение очень простое: на Мосбирже предусмотрены ограничения от излишней волатильности (в том числе и после IPO), которые препятствуют искусственному разгону акций или их целенаправленному сливу. В соответствие с этими ограничениями Мосбиржа чисто технически на даёт выставлять заявки на продажу выше 40% от текущей цены на определённом промежутке времени, а потому цена не могла подняться выше 40% от верхней границы размещения в рамках IPO, и именно поэтому мы и увидели те самые +40% по итогам вчерашних торгов.

При этом, судя по всему, на торгах во вторник было очень мало желающих продать бумаги Диасофта дешевле этого порога в 6300 руб. - а ведь это был единственный шанс увидеть котировки ниже этого уровня! О чём это говорит? Правильно - о высоком интересе к этой истории! Правда, нужно понимать, что ограничение на уровне 6300 руб. автоматически снимется уже 14 февраля в 9:50мск, и цены в моменте могут пойти ещё выше, если конечно ажиотаж сохранится.

❓ Но тогда почему своё решение не участвовать в IPO Диасофта я продолжаю считать верным? Всё дело в очень скромной аллокации, которая в некоторых случаях составляла ниже 10%, а порой баловала показателем чуть ниже 10%. Причём судя по статистике, которую мне удалось собрать на данный момент, чем выше была сумма заявки на IPO, тем ниже был уровень аллокации. Очень напоминает историю с IPO Совкомбанка, когда было решено не обижать миноритарных инвесторов и выдать каждому из них хотя бы по одной акции. Ну а счастливые обладатели многомиллионных заявок - извините, вас должна была устроить и аллокация ниже 1%.

Судите сами: даже если бы я временно "вытянул" денежные средства на участие в IPO Диасофта с других активов, то с учётом аллокации вряд ли бы сильно обрадовался такой скромной аллокации. Тем более, мы совершенно не можем знать, какая динамика торгов нас ждёт сегодня, учитывая, что я видел вчера очень много радостных комментариев с фиксацией прибыли по Диасофту на хаях. В общем, я по-прежнему считаю, что в этой истории игра не стоит свеч, если конечно на вашем брокерском счёте вдруг не "завалялись" денежные средства, находящиеся что называется "без дела". По крайней мере, у меня такой роскоши сейчас точно нет.

👉 Продолжаю наблюдать со стороны за этой историей и с большим энтузиазмом буду ждать сегодняшних торгов акциями Диасофт!

❤️ Ну а вы не скучайте и ставьте лайк под этим постом! Среда подошла - неделя прошла!

© Инвестируй или проиграешь

{kind=link}

👍152❤28😁18🔥4🤔2

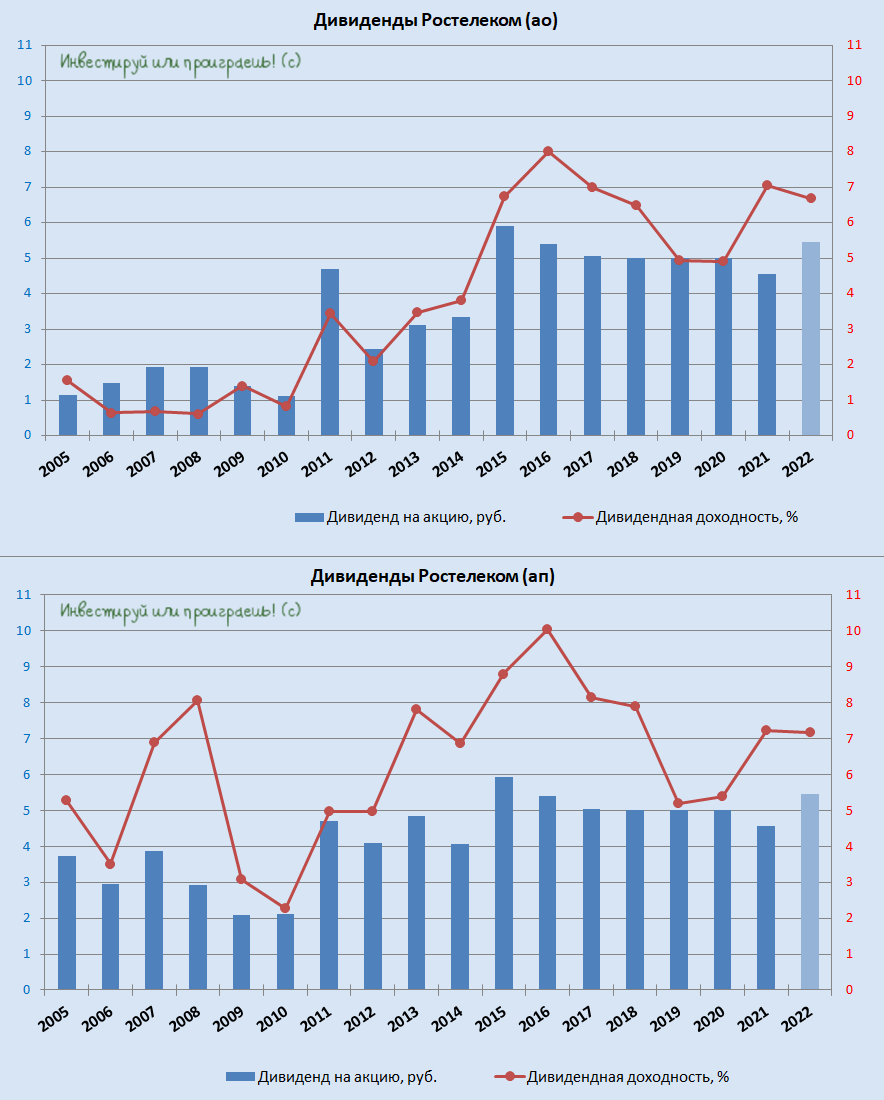

Два важных заявления от Ростелекома

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍133❤26🔥6🤔3

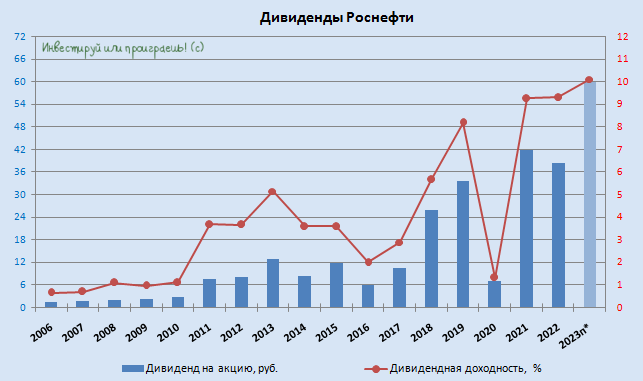

📈 Акции Роснефти близки к покорению своих 2-летних максимумов

Роснефть, как правило, публикует годовую отчётность по МСФО в середине февраля, однако на текущий момент времени это не произошло. На официальном сайте компании календарь инвестора находится в заброшенном состоянии, поэтому здесь тоже у нас нет никаких ориентиров.

🧮 Ну а пока давайте немного порассуждаем о том, какие цифры мы можем увидеть в годовой отчётности. По итогам 4Q2023 выручка Роснефти могла составить 3,4 трлн руб., а EBITDA - 1,2 трлн руб. На этом фоне показатель EBITDA по итогам 2023 года составит 3,6 трлн руб., что соответствует мультипликатору EV/EBITDA=2,6х. Это крайне низкое значение, которое указывает на серьёзную недооценку акций Роснефти, даже несмотря на более чем двукратный рост котировок за последние полтора года.

В 2024 году у Роснефти есть хорошие шансы превысить рубеж в 4 трлн руб. по показателю EBITDA, что может способствовать обновлению исторического максимума в акциях компании (665,7 руб).

👨💼 Помощник президента РФ Максим Орешкин считает, что буквально через 10 лет уже не стоит ждать сильного спроса на нефть в мировом масштабе. В следующем десятилетии крупнейшие экономики мира, в том числе страны Азии, будут наращивать долю электротранспорта, а поскольку около половины потребления чёрного золота приходится именно на транспорт, то российские нефтяники неминуемо столкнутся с риском падения доходов, если не начнут развивать нефтехимию и газохимию. Данный риск действительно присутствует, но исключительно в долгосрочной перспективе, а в ближайшие как минимум три года фондовый рынок не будет обращать на него никакого внимания.

Что касается реализации проекта «Восток Ойл», то менеджмент Роснефти ограничивается дежурными фразами о том, что строительные работы идут по графику и в конце 2024 года начнутся экспортные поставки в Азию. К слову, в декабре 2023 года российская правительственная делегация представила данный проект в Пекине.

👉 Роснефть (#ROSN) - это однозначно интересная и перспективная история в нашем портфеле, и я планирую держать её и дальше. Когда мы получим финансовые результаты компании за 2023 год, тогда точно сможем посчитать размер дивидендов, учитывая чёткую и понятную див.политику (50% от ЧП по МСФО), ну а сейчас мы ограничимся прогнозной консервативной картинкой, из расчёта 65 руб. за год, с учётом ранее выплаченных промежуточных выплат в размере 30,77 руб. на бумагу. Что станет рекордом для акционеров компании, как в абсолютном выражении, так и по доходности.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок, а самое главное - любите своих близких! Сегодня на календаре 14 февраля, а значит с праздником вас, друзья!

© Инвестируй или проиграешь

Роснефть, как правило, публикует годовую отчётность по МСФО в середине февраля, однако на текущий момент времени это не произошло. На официальном сайте компании календарь инвестора находится в заброшенном состоянии, поэтому здесь тоже у нас нет никаких ориентиров.

🧮 Ну а пока давайте немного порассуждаем о том, какие цифры мы можем увидеть в годовой отчётности. По итогам 4Q2023 выручка Роснефти могла составить 3,4 трлн руб., а EBITDA - 1,2 трлн руб. На этом фоне показатель EBITDA по итогам 2023 года составит 3,6 трлн руб., что соответствует мультипликатору EV/EBITDA=2,6х. Это крайне низкое значение, которое указывает на серьёзную недооценку акций Роснефти, даже несмотря на более чем двукратный рост котировок за последние полтора года.

В 2024 году у Роснефти есть хорошие шансы превысить рубеж в 4 трлн руб. по показателю EBITDA, что может способствовать обновлению исторического максимума в акциях компании (665,7 руб).

👨💼 Помощник президента РФ Максим Орешкин считает, что буквально через 10 лет уже не стоит ждать сильного спроса на нефть в мировом масштабе. В следующем десятилетии крупнейшие экономики мира, в том числе страны Азии, будут наращивать долю электротранспорта, а поскольку около половины потребления чёрного золота приходится именно на транспорт, то российские нефтяники неминуемо столкнутся с риском падения доходов, если не начнут развивать нефтехимию и газохимию. Данный риск действительно присутствует, но исключительно в долгосрочной перспективе, а в ближайшие как минимум три года фондовый рынок не будет обращать на него никакого внимания.

Что касается реализации проекта «Восток Ойл», то менеджмент Роснефти ограничивается дежурными фразами о том, что строительные работы идут по графику и в конце 2024 года начнутся экспортные поставки в Азию. К слову, в декабре 2023 года российская правительственная делегация представила данный проект в Пекине.

👉 Роснефть (#ROSN) - это однозначно интересная и перспективная история в нашем портфеле, и я планирую держать её и дальше. Когда мы получим финансовые результаты компании за 2023 год, тогда точно сможем посчитать размер дивидендов, учитывая чёткую и понятную див.политику (50% от ЧП по МСФО), ну а сейчас мы ограничимся прогнозной консервативной картинкой, из расчёта 65 руб. за год, с учётом ранее выплаченных промежуточных выплат в размере 30,77 руб. на бумагу. Что станет рекордом для акционеров компании, как в абсолютном выражении, так и по доходности.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок, а самое главное - любите своих близких! Сегодня на календаре 14 февраля, а значит с праздником вас, друзья!

© Инвестируй или проиграешь

{kind=link}

👍136🔥30❤27🤔3

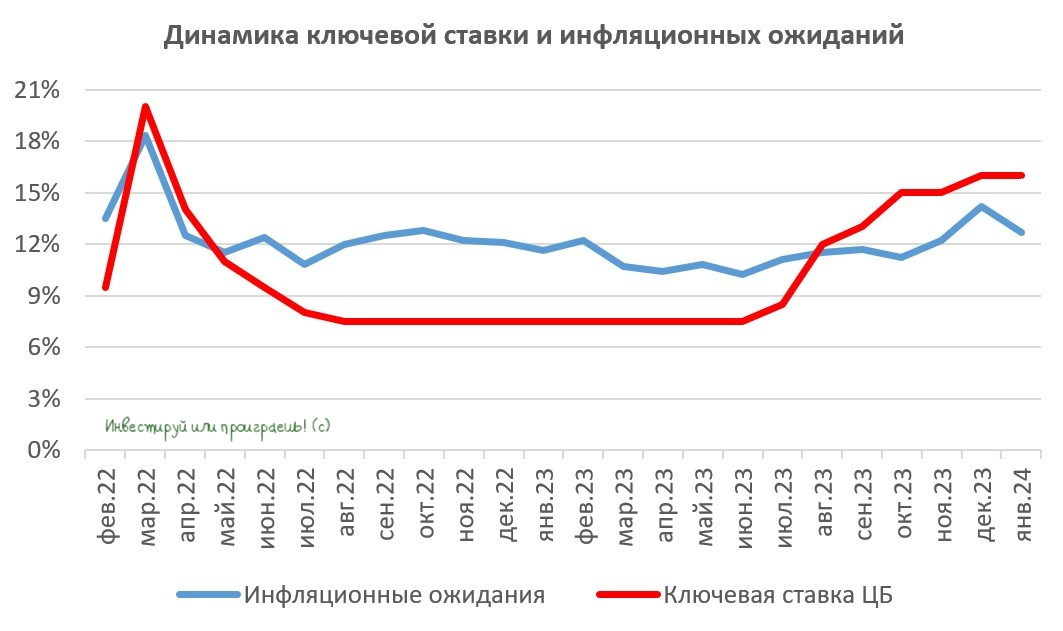

Решение по ключевой ставке от ЦБ ждём уже завтра

🤔 Заместитель председателя ЦБ Алексей Заботкин в одном из своих недавних интервью поведал о том, что 16 февраля не стоит ожидать снижения ключевой ставки. Он подчеркнул, что регулятор хочет увидеть устойчивое снижение инфляционных ожиданий. А пока ни о какой устойчивости речь не идёт - это лишь динамика одного конкретного месяца.

🏦 Как мы помним, инфляционные ожидания в январе 2024 года снизились на 1,5 п.п. до 12,7%. Однако это не означает, что монетарные власти на этом фоне возьмут - и сразу же начнут цикл снижения ключевой ставки. Как вы помните, в октябре уже была подобная попытка, когда показатель сначала снизился на 0,5 п.п., но затем в ноябре-декабре мы снова увидели рост. А вот если инфляционные ожидания продолжат сокращаться в феврале-марте, то тогда с высокой вероятностью на опорном заседании 26 апреля 2024 года регулятор уже начнёт цикл снижения ставок. В противном случае это событие растянется ещё на три месяца - вплоть до 26 июля 2024 года.

🧐 При этом до конца текущего года ключевая ставка точно будет измеряться двузначными числами, а вот уже в следующем 2025 году у нас есть все шансы увидеть снижение ключевой ставки ниже 10%, и на этом фоне уже сейчас интересно выглядит покупка облигаций со сроком погашения два года и более. Это связано с тем, что такие облигации обычно предлагают более высокую доходность по сравнению с бумагами с погашением до года.

Корпоративные облигации, которые находятся в моём инвестиционном портфеле или в сфере моих интересов, я традиционно указываю в своей рабочей таблице (доступна для подписчиков Инвестируй или проиграешь PREMIUM), там же указываю целевые уровни на покупку/продажу и по большинству российских акций, в соответствующем разделе этой рабочей таблицы.

❤️ Ну а вас я призываю не забывать ставить лайк под этим постом и поучаствовать в традиционном опросе по ключевой ставке, который находится под этим постом.

© Инвестируй или проиграешь

🤔 Заместитель председателя ЦБ Алексей Заботкин в одном из своих недавних интервью поведал о том, что 16 февраля не стоит ожидать снижения ключевой ставки. Он подчеркнул, что регулятор хочет увидеть устойчивое снижение инфляционных ожиданий. А пока ни о какой устойчивости речь не идёт - это лишь динамика одного конкретного месяца.

🏦 Как мы помним, инфляционные ожидания в январе 2024 года снизились на 1,5 п.п. до 12,7%. Однако это не означает, что монетарные власти на этом фоне возьмут - и сразу же начнут цикл снижения ключевой ставки. Как вы помните, в октябре уже была подобная попытка, когда показатель сначала снизился на 0,5 п.п., но затем в ноябре-декабре мы снова увидели рост. А вот если инфляционные ожидания продолжат сокращаться в феврале-марте, то тогда с высокой вероятностью на опорном заседании 26 апреля 2024 года регулятор уже начнёт цикл снижения ставок. В противном случае это событие растянется ещё на три месяца - вплоть до 26 июля 2024 года.

🧐 При этом до конца текущего года ключевая ставка точно будет измеряться двузначными числами, а вот уже в следующем 2025 году у нас есть все шансы увидеть снижение ключевой ставки ниже 10%, и на этом фоне уже сейчас интересно выглядит покупка облигаций со сроком погашения два года и более. Это связано с тем, что такие облигации обычно предлагают более высокую доходность по сравнению с бумагами с погашением до года.

Корпоративные облигации, которые находятся в моём инвестиционном портфеле или в сфере моих интересов, я традиционно указываю в своей рабочей таблице (доступна для подписчиков Инвестируй или проиграешь PREMIUM), там же указываю целевые уровни на покупку/продажу и по большинству российских акций, в соответствующем разделе этой рабочей таблицы.

❤️ Ну а вас я призываю не забывать ставить лайк под этим постом и поучаствовать в традиционном опросе по ключевой ставке, который находится под этим постом.

© Инвестируй или проиграешь

{kind=link}

👍75❤13🔥4🤔1

❓Какое решение по ключевой ставке примет ЦБ в пятницу, 15 декабря?

Anonymous Poll

6%

Понизит на 25-50 б.п. до 15,50%-15,75%

82%

Оставит без изменения на уровне 16,00%

9%

Повысит на 25-50 б.п. до 16,25%-16,50%

2%

Агрессивно повысит до 16,75% и выше

👍35🔥20❤9😁5

💰 Почему-то особенное умиление вызывают у меня подобные дивидендные выплаты по акциям европейской компании, в данном случае немецкой Hochtief (#HOTG), торги по которым для россиян заблокированы уже как два года кряду, но при всём при этом дивиденды приходят исправно и в полном объёме.

Кстати, это единственные акции, доступа к которым у меня по-прежнему нет с начала 2022 года (фонд китайских акций FINEX - это другая история). Но хотя бы так - глядишь дивами через лет 10 отобью эти заблокированные потери 😁.

P.S. Кстати, котировки акций Hochtief выросли за последние пару лет примерно в два раза, и это в валютном выражении!

#мысли_вслух

© Инвестируй или проиграешь

Кстати, это единственные акции, доступа к которым у меня по-прежнему нет с начала 2022 года (фонд китайских акций FINEX - это другая история). Но хотя бы так - глядишь дивами через лет 10 отобью эти заблокированные потери 😁.

P.S. Кстати, котировки акций Hochtief выросли за последние пару лет примерно в два раза, и это в валютном выражении!

#мысли_вслух

© Инвестируй или проиграешь

👍89🔥24❤18😁9

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍176❤49🔥17🤔4

Forwarded from Инвестируй или проиграешь PREMIUM

❗️ЦБ ожидаемо оставил ключевую ставку без изменения на уровне 16,00%.

Теперь ждём пресс-конференцию с Эльвирой Набиуллиной, по итогам которой напишем пост с тезисами и размышлениями по поводу дальнейшей динамики ключевой ставки в 2024 году.

© Инвестируй или проиграешь

Теперь ждём пресс-конференцию с Эльвирой Набиуллиной, по итогам которой напишем пост с тезисами и размышлениями по поводу дальнейшей динамики ключевой ставки в 2024 году.

© Инвестируй или проиграешь

👍91🔥37❤22🤔1

🧑🏼💻 После февральских событий 2022 года, когда временно даже были закрыты фондовые рынки, единственным источником информации по многим российским публичным компаниям стали различные конференции и закрытые звони с топ-менеджментом, из которых мы получали хоть какие-то ориентиры по операционным и финансовым показателям, а также прогнозы на будущее.

С тех пор прошло уже почти два года, и многие эмитенты за это время вернулись к публикации своих пресс-релизов, презентаций и финансовых отчётность, однако мы с командой «Инвестируй или проиграешь» продолжаем исправно посещать подобные мероприятие (как в онлайн, так и в оффлайн формате) и иногда ловим себя на мысли, что информации на этих мероприятиях получаем гораздо больше, чем из публичных источников.

Этот интерес в принципе легко объясняется, учитывая, что зачастую мы получаем там много любопытных инсайдов и намёков, которые нельзя публиковать в публичном поле, а потому все эти посты преимущественно попадают в Инвестируй или проиграешь PREMIUM, где я смело и честно могу об этом написать, не боясь о последствиях. Ну а подписчики премиума получают в итоге не только ценную информацию, но и экономят своё время, получая выжимку самых полезных тезисов, вместо просмотра 1-2 часовых трансляций и эфиров.

💪 Поглядите только, сколько мероприятий нам удалось посетить только за последние пару недель:

📌 ГМК Норникель (закрытый звонок)

📌 М.Видео (закрытый звонок)

📌 Группа Кристалл (день инвестора)

📌 Эталон (онлайн-конференция)

📌 Диасофт (онлайн-конференция)

📌 Henderson (конференц-колл)

📌 Аэрофлот (онлайн-конференция)

📌 Артген Биотех (день инвестора)

❓ Хотите тоже получать эту ценную информацию, а вдобавок много авторской аналитики от нашей команды и отчёт обо всех моих сделках по инвестиционному портфелю? Тогда просто напишите мне! Я отвечу на все ваши вопросы, а если нужно - пришлю примеры постов по любому эмитенту, ну и конечно же мы познакомимся с вами поближе. Цены указаны тут, и на мой взгляд они дешевле, чем у кого бы то ни было, ну а качество контента вы сможете оценить сами!

❤️ Хороших вам выходных, друзья! Проведите их с пользой!

С уважением, дядя Юра.

С тех пор прошло уже почти два года, и многие эмитенты за это время вернулись к публикации своих пресс-релизов, презентаций и финансовых отчётность, однако мы с командой «Инвестируй или проиграешь» продолжаем исправно посещать подобные мероприятие (как в онлайн, так и в оффлайн формате) и иногда ловим себя на мысли, что информации на этих мероприятиях получаем гораздо больше, чем из публичных источников.

Этот интерес в принципе легко объясняется, учитывая, что зачастую мы получаем там много любопытных инсайдов и намёков, которые нельзя публиковать в публичном поле, а потому все эти посты преимущественно попадают в Инвестируй или проиграешь PREMIUM, где я смело и честно могу об этом написать, не боясь о последствиях. Ну а подписчики премиума получают в итоге не только ценную информацию, но и экономят своё время, получая выжимку самых полезных тезисов, вместо просмотра 1-2 часовых трансляций и эфиров.

💪 Поглядите только, сколько мероприятий нам удалось посетить только за последние пару недель:

📌 ГМК Норникель (закрытый звонок)

📌 М.Видео (закрытый звонок)

📌 Группа Кристалл (день инвестора)

📌 Эталон (онлайн-конференция)

📌 Диасофт (онлайн-конференция)

📌 Henderson (конференц-колл)

📌 Аэрофлот (онлайн-конференция)

📌 Артген Биотех (день инвестора)

❓ Хотите тоже получать эту ценную информацию, а вдобавок много авторской аналитики от нашей команды и отчёт обо всех моих сделках по инвестиционному портфелю? Тогда просто напишите мне! Я отвечу на все ваши вопросы, а если нужно - пришлю примеры постов по любому эмитенту, ну и конечно же мы познакомимся с вами поближе. Цены указаны тут, и на мой взгляд они дешевле, чем у кого бы то ни было, ну а качество контента вы сможете оценить сами!

❤️ Хороших вам выходных, друзья! Проведите их с пользой!

С уважением, дядя Юра.

{kind=link}

👍76❤41🔥24😱3

Мосгорломбард: ПСБ поможет в финансировании сделок M&A

📑 Накануне стало известно, что ПСБ заключил стратегическое соглашение с Мосгорломбардом ( $MGKL) о сотрудничестве в сфере финансирования сделок M&A. Соглашение предусматривает взаимодействие сторон в сфере финансирования сделок по приобретению ПАО «МГКЛ» ломбардных сетей, что позволит Мосгорломбарду развивать новые направления бизнеса и расширять текущую деятельность. Также ПСБ будет осуществлять так называемую секьюритизацию портфеля ломбардных займов — это процесс, при котором требования компании по выданным кредитам будут использованы в качестве залога по ссудам, выданным со стороны банка.

📈 Учитывая стратегию Мосгорломбарда, предусматривающую быстрое масштабирование и развитие, с кратным ростом портфеля займов и активному наращиванию доли компании на российском рынке, подобное сотрудничество окажет очень хорошую поддержку бизнесу и повысит финансовую стабильность компании. Про амбициозные планы Мосгорломбарда, думаю, вы тоже прекрасно помните: несмотря на то, что с 2020 по 2023 гг. чистая прибыль Мосгорломбарда выросла в 8 раз (!), менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить прибыль ещё в 25 раз (!!), что выглядит весьма реально, с учётом намеченных планов по масштабированию!

Именно поэтому значимость подобных стратегических вариантов сотрудничества с крупными российскими банками тяжело переоценить, позитивный эффект обязательно проявит себя в будущем. Ну а вот эти два комментария, которые мне особенно понравились, я оставляю вам на закуску, думаю комментарии тут не нужны, всё и так предельно понятно:

📌 «Сегодня ломбардный бизнес является одним из доходных и перспективных финансовых направлений, отличающийся как высокой платежной дисциплиной, так и высокотехнологичностью сектора - реализация товаров происходит не только через оффлайн-площадки ломбардных сетей, но и онлайн через маркетплейсы с широкой аудиторией. Объединение двух направлений реализации дает высокую синергию и расширяет рынок ресейла в России. Обширная экспертиза и финансовая поддержка ПСБ поможет компании в дальнейшем развитии и укреплении позиций в отрасли», - отметил один из представителей отрасли.

📌 «В настоящий момент мы ведем переговоры о приобретении ряда ломбардных сетей в Московском регионе, и данное соглашение позволит нам профинансировать такие сделки. Согласно одному из направлений нашей стратегии роста мы намерены усилить лидерские позиции в сегменте ломбардных залоговых займов, нарастив долю в регионе с текущих 11% до 40% к 2027 году. Подписание соглашения с Крупным Банком является важным шагом в реализации этих планов, и мы ценим поддержку со стороны банка, – прокомментировал генеральный директор Мосгорломбарда Алексей Лазутин. – Также мы сосредоточимся на расширении присутствия на российском рынке ресейла и будем развивать еще одно стратегическое для нас направление – присутствие в сегменте вторичного оборота драгоценных металлов».

👉 На этом фоне есть большая надежда, что синергия с банковским сектором позволит Мосгорломбарду ($MGKL) благополучно реализовать все свои стратегические цели, согласно намеченной Стратегии, а котировки акций компании рано или поздно нащупают поддержку и всё-таки перейдут к росту.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

📑 Накануне стало известно, что ПСБ заключил стратегическое соглашение с Мосгорломбардом ( $MGKL) о сотрудничестве в сфере финансирования сделок M&A. Соглашение предусматривает взаимодействие сторон в сфере финансирования сделок по приобретению ПАО «МГКЛ» ломбардных сетей, что позволит Мосгорломбарду развивать новые направления бизнеса и расширять текущую деятельность. Также ПСБ будет осуществлять так называемую секьюритизацию портфеля ломбардных займов — это процесс, при котором требования компании по выданным кредитам будут использованы в качестве залога по ссудам, выданным со стороны банка.

📈 Учитывая стратегию Мосгорломбарда, предусматривающую быстрое масштабирование и развитие, с кратным ростом портфеля займов и активному наращиванию доли компании на российском рынке, подобное сотрудничество окажет очень хорошую поддержку бизнесу и повысит финансовую стабильность компании. Про амбициозные планы Мосгорломбарда, думаю, вы тоже прекрасно помните: несмотря на то, что с 2020 по 2023 гг. чистая прибыль Мосгорломбарда выросла в 8 раз (!), менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить прибыль ещё в 25 раз (!!), что выглядит весьма реально, с учётом намеченных планов по масштабированию!

Именно поэтому значимость подобных стратегических вариантов сотрудничества с крупными российскими банками тяжело переоценить, позитивный эффект обязательно проявит себя в будущем. Ну а вот эти два комментария, которые мне особенно понравились, я оставляю вам на закуску, думаю комментарии тут не нужны, всё и так предельно понятно:

📌 «Сегодня ломбардный бизнес является одним из доходных и перспективных финансовых направлений, отличающийся как высокой платежной дисциплиной, так и высокотехнологичностью сектора - реализация товаров происходит не только через оффлайн-площадки ломбардных сетей, но и онлайн через маркетплейсы с широкой аудиторией. Объединение двух направлений реализации дает высокую синергию и расширяет рынок ресейла в России. Обширная экспертиза и финансовая поддержка ПСБ поможет компании в дальнейшем развитии и укреплении позиций в отрасли», - отметил один из представителей отрасли.

📌 «В настоящий момент мы ведем переговоры о приобретении ряда ломбардных сетей в Московском регионе, и данное соглашение позволит нам профинансировать такие сделки. Согласно одному из направлений нашей стратегии роста мы намерены усилить лидерские позиции в сегменте ломбардных залоговых займов, нарастив долю в регионе с текущих 11% до 40% к 2027 году. Подписание соглашения с Крупным Банком является важным шагом в реализации этих планов, и мы ценим поддержку со стороны банка, – прокомментировал генеральный директор Мосгорломбарда Алексей Лазутин. – Также мы сосредоточимся на расширении присутствия на российском рынке ресейла и будем развивать еще одно стратегическое для нас направление – присутствие в сегменте вторичного оборота драгоценных металлов».

👉 На этом фоне есть большая надежда, что синергия с банковским сектором позволит Мосгорломбарду ($MGKL) благополучно реализовать все свои стратегические цели, согласно намеченной Стратегии, а котировки акций компании рано или поздно нащупают поддержку и всё-таки перейдут к росту.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

{kind=link}

❤45👍34🤔9🔥2😱1

Противоречивый Норникель

🤷♂️ В последнее время публичные отечественные компании из металлургического сектора чувствуют себя неплохо, всё лучше адаптируясь к новой реальности. В частности, Совет директоров Северстали совсем недавно даже рекомендовал дивиденды своим акционерам, впервые за последние два года, а котировки акций НЛМК и ММК на дивидендных ожиданиях находятся вблизи своих локальных максимумов.

А вот ГМК Норникель таким оптимизмом сейчас похвастаться не может, да и менеджмент посылает рынку весьма противоречивые сигналы. Был на их звонке на прошлой неделе, за выходные еще раз обдумал услышанное, делюсь своими наблюдениями:

➕ С одной стороны, в апреле планируется завершить процесс дробления акций в соотношении 1:100, что сделает их более доступными для широкого круга инвесторов. Причём это решение было принято после многолетних просьб со стороны инвесторов, которые не могли позволить себе покупку таких дорогих акций. Руководство компании прислушалось к мнению общественности, что не может не радовать, однако ждать нам пришлось очень долго.

➖ С другой стороны, ГМК Норникель — это зрелый бизнес, а потому акционеры вправе ожидать от компании щедрые дивиденды. Однако, никаких четких ориентиров по новой див. политике менеджмент до сих пор дать не может.

В течение всего прошлого года фондовый рынок обсуждал этот вопрос, и инвесторы ожидали, что компания будет направлять на дивиденды свободный денежный поток (FCF). Однако менеджмент предлагает скорректировать этот показатель на выплату процентов и дивиденды миноритариям Быстринского ГОКа, что сокращает FCF почти в два раза. В итоге это может привести к тому, что акционеры ГМК останутся без финальных выплат за прошлый год и будут довольствоваться лишь промежуточными выплатами в размере 915,33 руб., которые уже ушли в историю.

➖ Что касается Быстринского ГОКа, то в 2023 году выручка компании составила $1,3 млрд, а показатель EBITDA - около $963 млн. Знаете, сколько было направлено на дивиденды? Около $1 млрд! А теперь давайте посмотрим на структуру акционерного капитала Быстринского ГОКа, где мы можем увидеть, что ГМК Норникель владеет 50,01% акций актива, у структур Интерроса Владимира Потанина — 36,66%, у китайского фонда Hopu Investments - оставшиеся 13,33%.

Не трудно посчитать, что Владимир Потанин, как один из мажоритариев ГОКа, получил дивиденды в размере $366 млн. Поэтому рискну предположить, что несмотря на отсутствие возможности у других акционеров как-то повлиять на распределение дивидендов, Потанин, по всей видимости, вполне удовлетворен текущей ситуацией, продолжая получать значительные доходы от Быстринского ГОКа.

📉 Если взглянуть на котировки акций Норникеля (#GMKN), то можно увидеть, что они находятся в среднесрочном нисходящем тренде. В апреле планируется дробление акций, что сделает их более доступными для широкой инвестиционной аудитории в нашей стране. Однако какие фундаментальные драйверы для роста получат в итоге акционеры-физики? Компания озвучила производственный прогноз на 2024 год, который предполагает сокращение выплавки металлов. Финансовый директор ГМК Сергей Малышев намекнул 9 февраля, что акционерам не стоит ожидать финальных дивидендов за 2023 год. Негативные комментарии менеджмента только усиливают нисходящий тренд в акциях, и совершенно неудивительно, что на минувшей неделе котировки обновили свои 7-месячные минимумы.

Руководство ГМК объясняет свои проблемы негативной ценовой конъюнктурой на рынке промышленных металлов, однако подобная ситуация уже происходила в 2014-2016 гг., когда стоимость палладия на мировых товарных биржах упала почти вдвое, а цены на никель - почти втрое.

👉 Справедливости ради стоит отметить, что подобное снижение цен на промышленные металлы происходит примерно раз в 8-10 лет. Поэтому очень хочется верить, что финансовый директор компании разработает новую антикризисную программу, вместо того чтобы ограничиваться стандартными шаблонами, и тогда мы действительно получим глоток свежего воздуха в этой истории, как преданные и многолетние акционеры этой компании.

© Инвестируй или проиграешь

🤷♂️ В последнее время публичные отечественные компании из металлургического сектора чувствуют себя неплохо, всё лучше адаптируясь к новой реальности. В частности, Совет директоров Северстали совсем недавно даже рекомендовал дивиденды своим акционерам, впервые за последние два года, а котировки акций НЛМК и ММК на дивидендных ожиданиях находятся вблизи своих локальных максимумов.

А вот ГМК Норникель таким оптимизмом сейчас похвастаться не может, да и менеджмент посылает рынку весьма противоречивые сигналы. Был на их звонке на прошлой неделе, за выходные еще раз обдумал услышанное, делюсь своими наблюдениями:

➕ С одной стороны, в апреле планируется завершить процесс дробления акций в соотношении 1:100, что сделает их более доступными для широкого круга инвесторов. Причём это решение было принято после многолетних просьб со стороны инвесторов, которые не могли позволить себе покупку таких дорогих акций. Руководство компании прислушалось к мнению общественности, что не может не радовать, однако ждать нам пришлось очень долго.

➖ С другой стороны, ГМК Норникель — это зрелый бизнес, а потому акционеры вправе ожидать от компании щедрые дивиденды. Однако, никаких четких ориентиров по новой див. политике менеджмент до сих пор дать не может.

В течение всего прошлого года фондовый рынок обсуждал этот вопрос, и инвесторы ожидали, что компания будет направлять на дивиденды свободный денежный поток (FCF). Однако менеджмент предлагает скорректировать этот показатель на выплату процентов и дивиденды миноритариям Быстринского ГОКа, что сокращает FCF почти в два раза. В итоге это может привести к тому, что акционеры ГМК останутся без финальных выплат за прошлый год и будут довольствоваться лишь промежуточными выплатами в размере 915,33 руб., которые уже ушли в историю.

➖ Что касается Быстринского ГОКа, то в 2023 году выручка компании составила $1,3 млрд, а показатель EBITDA - около $963 млн. Знаете, сколько было направлено на дивиденды? Около $1 млрд! А теперь давайте посмотрим на структуру акционерного капитала Быстринского ГОКа, где мы можем увидеть, что ГМК Норникель владеет 50,01% акций актива, у структур Интерроса Владимира Потанина — 36,66%, у китайского фонда Hopu Investments - оставшиеся 13,33%.

Не трудно посчитать, что Владимир Потанин, как один из мажоритариев ГОКа, получил дивиденды в размере $366 млн. Поэтому рискну предположить, что несмотря на отсутствие возможности у других акционеров как-то повлиять на распределение дивидендов, Потанин, по всей видимости, вполне удовлетворен текущей ситуацией, продолжая получать значительные доходы от Быстринского ГОКа.

📉 Если взглянуть на котировки акций Норникеля (#GMKN), то можно увидеть, что они находятся в среднесрочном нисходящем тренде. В апреле планируется дробление акций, что сделает их более доступными для широкой инвестиционной аудитории в нашей стране. Однако какие фундаментальные драйверы для роста получат в итоге акционеры-физики? Компания озвучила производственный прогноз на 2024 год, который предполагает сокращение выплавки металлов. Финансовый директор ГМК Сергей Малышев намекнул 9 февраля, что акционерам не стоит ожидать финальных дивидендов за 2023 год. Негативные комментарии менеджмента только усиливают нисходящий тренд в акциях, и совершенно неудивительно, что на минувшей неделе котировки обновили свои 7-месячные минимумы.

Руководство ГМК объясняет свои проблемы негативной ценовой конъюнктурой на рынке промышленных металлов, однако подобная ситуация уже происходила в 2014-2016 гг., когда стоимость палладия на мировых товарных биржах упала почти вдвое, а цены на никель - почти втрое.

👉 Справедливости ради стоит отметить, что подобное снижение цен на промышленные металлы происходит примерно раз в 8-10 лет. Поэтому очень хочется верить, что финансовый директор компании разработает новую антикризисную программу, вместо того чтобы ограничиваться стандартными шаблонами, и тогда мы действительно получим глоток свежего воздуха в этой истории, как преданные и многолетние акционеры этой компании.

© Инвестируй или проиграешь

{kind=link}

👍89🤔24❤6🔥3😁1😢1

Яндекс уверенно движется к выручке в 1 трлн рублей

💻 Яндекс представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть.

📈 Выручка компании увеличилась за минувшие 12 месяцев примерно наполовину - на +51% (г/г) до 800,1 млрд руб., благодаря значительному росту доходов от интернет-рекламы и электронной коммерции. Показатель вышел чуть лучше наших ожиданий – как вы помните, буквально в конце января мы с вами рассматривали отечественный IT-сектор, и тогда пришли к выводу, что выручка компании может достигнуть отметки 783 млрд руб. В целом мы всегда придерживаемся консервативных оценок, поскольку лучше получить апсайд, чем завышенные ожидания и, как следствие, разочарование.

✅ В сегменте поиска и портала компания увеличила свою рыночную долю на 1,5 п.п. до 63,4%. Выручка в данном сегменте увеличилась на +49% (г/г) до 337,5 млрд руб. В 2024 году можно ожидать замедление темпов роста доходов от интернет-рекламы, поскольку отечественная экономика будет расти скромными темпами.

✅ В электронной коммерции выручка увеличилась на +77% (г/г) до 178,8 млрд руб. Компания наращивает клиентскую базу и увеличивает ассортимент, что позволяет поддерживать высокие темпы роста.

✅ Выручка райдтеха, куда входят сервисы онлайн-заказа такси, аренды самокатов и каршеринга, увеличилась на +36% (г/г) до 165,8 млрд руб. Среднемесячная аудитория данного сегмента достигла 47,4 млн человек, что на +18% больше, чем в прошлом году. Райдтех – это зрелый бизнес, и в этом сегменте мы ожидаем дальнейшего замедление темпа прироста в 2024 году. Жаль, что компания не раскрывает результаты каршеринга и кикшеринга, поскольку было бы интересно их сравнить с показателями Делимобиля и Whoosh.

✅ Выручка развлекательных сервисов выросла на +110% (г/г) до 66,9 млрд руб. Кинопоиск продолжает удерживать лидирующую позицию на рынке онлайн-кинотеатров, в то время как Яндекс Афиша является крупнейшим сервисом по продаже билетов.

👉 Яндекс (#YNDX) продолжает радовать своих акционеров в частности и фондовый рынок в целом своими сильными результатами. На наш взгляд, по итогам 2024 года выручка компании благополучно превысит 1 трлн руб., что соответствует справедливой стоимости компании в размере около 2,3 трлн руб. (6985 руб. на акцию). При справедливом обмене акций Yandex N.V. на бумаги МКАО Яндекс в соотношении 1:1 акционеры компании могут рассчитывать на хороший потенциал роста капитализации. Будем надеяться, что Яндекс не пойдет по пути Газпрома и не будет разрушать акционерную стоимость.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

💻 Яндекс представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть.

📈 Выручка компании увеличилась за минувшие 12 месяцев примерно наполовину - на +51% (г/г) до 800,1 млрд руб., благодаря значительному росту доходов от интернет-рекламы и электронной коммерции. Показатель вышел чуть лучше наших ожиданий – как вы помните, буквально в конце января мы с вами рассматривали отечественный IT-сектор, и тогда пришли к выводу, что выручка компании может достигнуть отметки 783 млрд руб. В целом мы всегда придерживаемся консервативных оценок, поскольку лучше получить апсайд, чем завышенные ожидания и, как следствие, разочарование.

✅ В сегменте поиска и портала компания увеличила свою рыночную долю на 1,5 п.п. до 63,4%. Выручка в данном сегменте увеличилась на +49% (г/г) до 337,5 млрд руб. В 2024 году можно ожидать замедление темпов роста доходов от интернет-рекламы, поскольку отечественная экономика будет расти скромными темпами.

✅ В электронной коммерции выручка увеличилась на +77% (г/г) до 178,8 млрд руб. Компания наращивает клиентскую базу и увеличивает ассортимент, что позволяет поддерживать высокие темпы роста.

✅ Выручка райдтеха, куда входят сервисы онлайн-заказа такси, аренды самокатов и каршеринга, увеличилась на +36% (г/г) до 165,8 млрд руб. Среднемесячная аудитория данного сегмента достигла 47,4 млн человек, что на +18% больше, чем в прошлом году. Райдтех – это зрелый бизнес, и в этом сегменте мы ожидаем дальнейшего замедление темпа прироста в 2024 году. Жаль, что компания не раскрывает результаты каршеринга и кикшеринга, поскольку было бы интересно их сравнить с показателями Делимобиля и Whoosh.

✅ Выручка развлекательных сервисов выросла на +110% (г/г) до 66,9 млрд руб. Кинопоиск продолжает удерживать лидирующую позицию на рынке онлайн-кинотеатров, в то время как Яндекс Афиша является крупнейшим сервисом по продаже билетов.

👉 Яндекс (#YNDX) продолжает радовать своих акционеров в частности и фондовый рынок в целом своими сильными результатами. На наш взгляд, по итогам 2024 года выручка компании благополучно превысит 1 трлн руб., что соответствует справедливой стоимости компании в размере около 2,3 трлн руб. (6985 руб. на акцию). При справедливом обмене акций Yandex N.V. на бумаги МКАО Яндекс в соотношении 1:1 акционеры компании могут рассчитывать на хороший потенциал роста капитализации. Будем надеяться, что Яндекс не пойдет по пути Газпрома и не будет разрушать акционерную стоимость.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

❤79👍60🔥4😁2🤔1

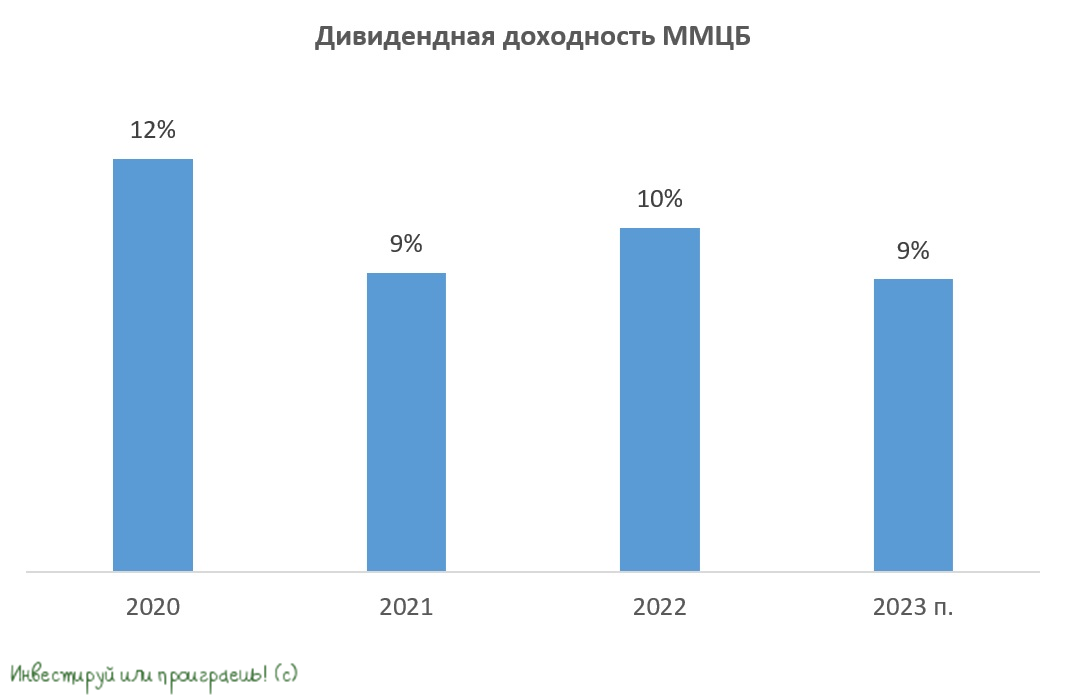

ММЦБ: причины роста и возможности для инвесторов

🏥 Интересные события происходят вокруг компании ММЦБ (бренд Гемабанк), которая является самой прибыльной публичной дочкой холдинга Артген биотеха.

📣 25 января брокер Алор представил интересное исследование по компании, где значительно повысил таргет по её акциям. В течение нескольких дней после этого бумаги выросли примерно на +20%, и этот высокий спрос вполне логичен, поскольку компания является многолетним лидером в своей отрасли и радует акционеров неплохими дивидендами.

Более того, 6 февраля компания провела дробление акций (сплит) с коэффициентом 10:1, чтобы сделать их более доступными для широкого круга инвесторов. Это было сделано в ответ на просьбы инвесторов о повышении ликвидности акций. Однако, несмотря на это, Московская биржа не учла задумку эмитента и после дробления увеличила количество акций в лоте до 10, что привело к тому, что стоимость лота осталась прежней - около 1300 рублей.

🤷♂️ На российском фондовом рынке в последнее время наблюдается увеличение числа инвесторов, которые активно реагируют на появление позитивных новостей, нажимая на кнопку "купить" в торговом терминале, а ведь новость о дроблении изначально задумывалась как позитивная, направленная на рост ликвидности. На этом фоне ценник на акции ММЦБ бодро пошел в гору. Капитализация компании быстро удвоилась, после чего Мосбиржа временно приостановила торги для стабилизации цены акций.

❓ Во всей этой истории действия биржи вызывают определённые вопросы:

1️⃣ Зачем площадка увеличила количество бумаг в лоте, что обнулило усилия менеджмента ММЦБ по повышению ликвидности акций? По данным ЦБ, около 88% брокерских счетов задепонированы на сумму до 10 тыс. руб. При соблюдении принципов диверсификации многие инвесторы не могут позволить себе приобрести 1 лот за 1300 руб. Однако, инвесторы-физики предпочитают акции, которые приносят дивиденды, и ММЦБ идеально подходит для этого, так как компания генерирует стабильный денежный поток и распределяет его среди акционеров.

2️⃣ Зачем были приостановлены торги с 16 по 21 февраля? Да, в бумагах возник ажиотажный спрос, но на фондовом рынке это происходит сплошь и рядом, в том числе в тех компаниях, которые выходят на IPO.

Очень надеюсь, что ответы на эти вопросы удастся получить со временем.

👉 Ну а если оставить за скобками эти моменты и обратиться к инвестиционному кейсу Гемабанк (#GEMA), то я в очередной раз подытожу, что это по-прежнему самый крупный в России банк персонального хранения биоматериалов в России.

В конце января компания заключила договор с биотехнологическим стартапом Свифтген, с целью совместной разработки геннотерапевтических препаратов для лечения гемофилии и СПИДа, и в долгосрочной перспективе компания может стать своеобразным миксом дивидендов и роста капитализации. Пожелаем ей и её акционерам удачи и процветания!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏥 Интересные события происходят вокруг компании ММЦБ (бренд Гемабанк), которая является самой прибыльной публичной дочкой холдинга Артген биотеха.

📣 25 января брокер Алор представил интересное исследование по компании, где значительно повысил таргет по её акциям. В течение нескольких дней после этого бумаги выросли примерно на +20%, и этот высокий спрос вполне логичен, поскольку компания является многолетним лидером в своей отрасли и радует акционеров неплохими дивидендами.

Более того, 6 февраля компания провела дробление акций (сплит) с коэффициентом 10:1, чтобы сделать их более доступными для широкого круга инвесторов. Это было сделано в ответ на просьбы инвесторов о повышении ликвидности акций. Однако, несмотря на это, Московская биржа не учла задумку эмитента и после дробления увеличила количество акций в лоте до 10, что привело к тому, что стоимость лота осталась прежней - около 1300 рублей.

🤷♂️ На российском фондовом рынке в последнее время наблюдается увеличение числа инвесторов, которые активно реагируют на появление позитивных новостей, нажимая на кнопку "купить" в торговом терминале, а ведь новость о дроблении изначально задумывалась как позитивная, направленная на рост ликвидности. На этом фоне ценник на акции ММЦБ бодро пошел в гору. Капитализация компании быстро удвоилась, после чего Мосбиржа временно приостановила торги для стабилизации цены акций.

❓ Во всей этой истории действия биржи вызывают определённые вопросы:

1️⃣ Зачем площадка увеличила количество бумаг в лоте, что обнулило усилия менеджмента ММЦБ по повышению ликвидности акций? По данным ЦБ, около 88% брокерских счетов задепонированы на сумму до 10 тыс. руб. При соблюдении принципов диверсификации многие инвесторы не могут позволить себе приобрести 1 лот за 1300 руб. Однако, инвесторы-физики предпочитают акции, которые приносят дивиденды, и ММЦБ идеально подходит для этого, так как компания генерирует стабильный денежный поток и распределяет его среди акционеров.

2️⃣ Зачем были приостановлены торги с 16 по 21 февраля? Да, в бумагах возник ажиотажный спрос, но на фондовом рынке это происходит сплошь и рядом, в том числе в тех компаниях, которые выходят на IPO.

Очень надеюсь, что ответы на эти вопросы удастся получить со временем.

👉 Ну а если оставить за скобками эти моменты и обратиться к инвестиционному кейсу Гемабанк (#GEMA), то я в очередной раз подытожу, что это по-прежнему самый крупный в России банк персонального хранения биоматериалов в России.

В конце января компания заключила договор с биотехнологическим стартапом Свифтген, с целью совместной разработки геннотерапевтических препаратов для лечения гемофилии и СПИДа, и в долгосрочной перспективе компания может стать своеобразным миксом дивидендов и роста капитализации. Пожелаем ей и её акционерам удачи и процветания!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍122❤45🔥14😁1🤔1