🌄 Не рынками едиными жив инвестор!

Решил в свой юбилей сделать небольшую перезагрузку и по приглашению Т-Банка приехал на Роза Хутор, который решил в этом прекрасном месте отметить 5-летний юбилей Т-Пульса.

В понедельник уже возвращаюсь к привычному ритму, ну а пока продолжаем общаться, наслаждаться красотой гор, пить глинтвейн, вино и раф-кофе, ну и конечно же играть на гитаре!

Какой мой посыл, спросите вы? Не забывайте отдыхать, друзья!

❤️ Ну и конечно же хороших вам выходных! Проведите максимально плодотворно эти последние летние деньки!

Решил в свой юбилей сделать небольшую перезагрузку и по приглашению Т-Банка приехал на Роза Хутор, который решил в этом прекрасном месте отметить 5-летний юбилей Т-Пульса.

В понедельник уже возвращаюсь к привычному ритму, ну а пока продолжаем общаться, наслаждаться красотой гор, пить глинтвейн, вино и раф-кофе, ну и конечно же играть на гитаре!

Какой мой посыл, спросите вы? Не забывайте отдыхать, друзья!

❤️ Ну и конечно же хороших вам выходных! Проведите максимально плодотворно эти последние летние деньки!

👍90🔥25❤8😁3😱3

Худший август для российского рынка акций за последние 16 лет

📊 Ну что ж, друзья, лето осталось позади, незабываемый выезд на Pulse Camp тоже подошёл к концу, а значит пора возвращаться к активным инвестициям, анализу отчётностей компаний и мыслям по рынку.

И начать хочется с подведения результатов торгов на российском рынке акций за последний летний месяц. Как показывает моя статистика (см. диаграмму ниже), для индекса Мосбиржи (#micex) этот август оказался худшим за последние 16 лет: падение бенчмарка составило за этот период -8,0%, и ещё печальней ситуация была только в далёком кризисном 2008 году (тогда мы получили -9,8%).

Геополитика по-прежнему меня смущает, но свою активность по покупке акций я планирую усиливать на предстоящей неделе. В вочлисте кандидатов сейчас всё больше и больше, поэтому выбирать есть из чего.

Как известно, самый тёмный час всегда бывает перед рассветом, но тут главное не ошибиться со временем суток....

❤️ Всех поздравляю с приходом осени, началом учебного года и новым деловым циклом! Всё будет хорошо, я проверял!

© Инвестируй или проиграешь

📊 Ну что ж, друзья, лето осталось позади, незабываемый выезд на Pulse Camp тоже подошёл к концу, а значит пора возвращаться к активным инвестициям, анализу отчётностей компаний и мыслям по рынку.

И начать хочется с подведения результатов торгов на российском рынке акций за последний летний месяц. Как показывает моя статистика (см. диаграмму ниже), для индекса Мосбиржи (#micex) этот август оказался худшим за последние 16 лет: падение бенчмарка составило за этот период -8,0%, и ещё печальней ситуация была только в далёком кризисном 2008 году (тогда мы получили -9,8%).

Геополитика по-прежнему меня смущает, но свою активность по покупке акций я планирую усиливать на предстоящей неделе. В вочлисте кандидатов сейчас всё больше и больше, поэтому выбирать есть из чего.

Как известно, самый тёмный час всегда бывает перед рассветом, но тут главное не ошибиться со временем суток....

❤️ Всех поздравляю с приходом осени, началом учебного года и новым деловым циклом! Всё будет хорошо, я проверял!

© Инвестируй или проиграешь

{kind=link}

1👍137❤52🔥39😁7😱5

Полюс: сильные полугодовые результаты, но неочевидные драйверы для роста акций (часть 1)

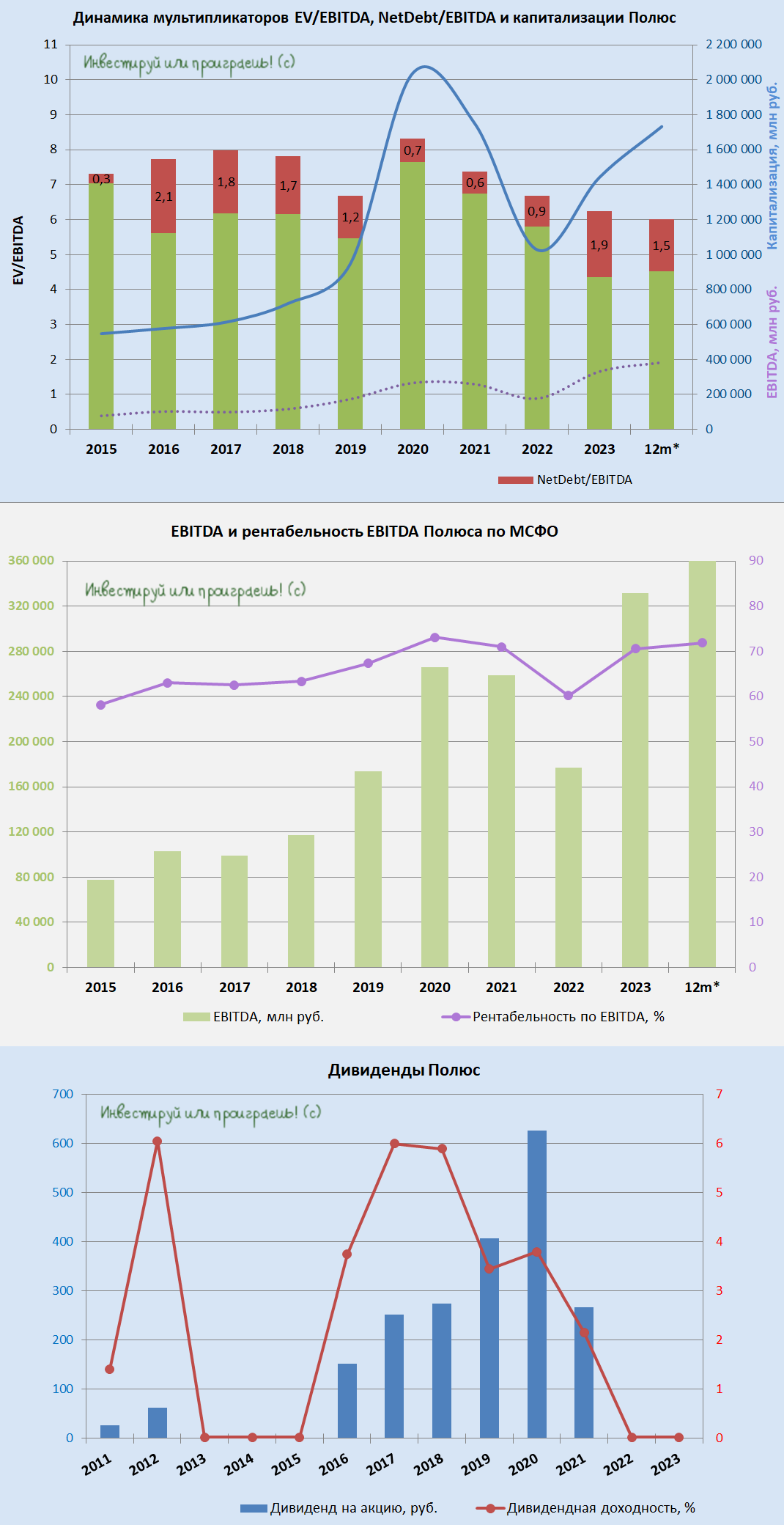

🧮 На фоне роста котировок золота, которые в августе 2024 года впервые в истории взлетели выше $2500 за тройскую унцию, всё более интересными становятся золотодобытчики, чьи денежные потоки всегда заметно коррелируют с ценами на золото и слабостью курса рубля. Из отечественных золотодобытчиков за 1 полугодие 2024 года отчитался Полюс (#PLZL), и именно с него я и предлагаю начать наш обзор этой отрасли.

Полюс, как известно, входит в тройку мировых лидеров по запасам золота, имеет самую низкую себестоимость производства и завершил первое полугодие текущего года с отличными результатами, сегодняшний анализ которых точно доставит удовольствие акционерам компании.

📓 Начнём традиционно с операционных показателей Полюса за 6m2024, которые демонстрируют завидную стабильность. Объём реализованного золота оказался практически идентичен прошлогодним значениям (1263 тыс унций, против 1261 тыс унций годом ранее), а производство золота даже выросло на скромные +3% (г/г) до 1473 тыс. унций, благодаря увеличению добычи на Благодатном, Олимпиаде и Куранахе.

Добыча руды при этом прибавила на существенные +38% (г/г) до 50,2 млн т, что отражает накопление запасов золота на аффинажных заводах, и очень хочется надеяться, что во втором полугодии Полюс сможет реализовать все эти накопившиеся запасы. Если рассмотреть ltm-значения, то можно увидеть аналогичную картину: незначительный рост производства и стагнацию в объёмах продаж (см. картинку ниже).

📈 Несмотря на отсутствие прироста по объёму реализованного золота в натуральном выражении, выручка Полюса за отчётный период в долларах выросла на +16% (г/г), благодаря росту средней цены реализации аффинированного золота. Так, в первом полугодии 2024 года средняя цена на золото составляла $2,2 тыс. за унцию, что на +14% (г/г) выше, чем годом ранее. В рублях прирост выручки составил и вовсе внушительные +34,8% (г/г), благодаря чудодейственному эффекту девальвации рубля.

Во избежание путаницы в дальнейшем, все цифры ниже будут представлены уже в рублях. Был большой соблазн показать, как девальвация рубля меняет картину, и я не смог себе в этом отказать. К тому же, продолжающийся рост котировок золота, который может только усилиться на ожидаемом снижении ставки ФРС, позволит Полюсу увеличить выручку и во втором полугодии текущего года. Вообще, текущий год определённо благоволит всем российским золотодобытчикам - это факт.

📈 Операционная прибыль Полюса выросла на +40% (г/г) до 178 млрд руб. Приятный сюрприз: прибыль растёт быстрее, чем выручка компании. В самом начале мы не зря отметили низкую себестоимость производства у Полюса - это прекрасное конкурентное преимущество. Себестоимость в первом полугодии 2024 года незначительно выросла, из-за руды с более низким качеством, которую компания добывала в отчётном периоде, но показатель по-прежнему остаётся ниже прогнозов самого Полюса на текущий год. Также операционная прибыль показала значительный рост от переоценки производных финансовых инструментов, против убытка по данным статьям годом ранее. Наконец-то хеджирование перестало приносить Полюсу убытки!

📈 Чистая прибыль за 6m2024 кратно взлетела на +230% (г/г) и составила 143,2 млрд руб., и это не может не радовать!

📈 Рентабельность по EBITDA при этом увеличилась с 71% до рекордных 74%, ну а в красивом росте самого показателя EBITDA сомневаться и не приходится: скорректированная EBITDA увеличилась в отчётном периоде на +39% (г/г) до 183,4 млрд руб.

💼 В свете высокой ключевой ставки особенно радует снижение долговой нагрузки: за первые 6 месяцев 2024 года чистый долг снизился на 16,7%, благодаря сокращению общей задолженности компании на -5,1% и увеличению кэша на счетах сразу на +44,9%, благодаря чему соотношение NetDebt/EBITDA/EBITDA сократилось с 1,9х до 1,45х. Показатель EV/EBITDA при этом практически не изменился (хоть и немного снизился) и по-прежнему находится на комфортном исторически низком уровне (см.картинку ниже).

🧮 На фоне роста котировок золота, которые в августе 2024 года впервые в истории взлетели выше $2500 за тройскую унцию, всё более интересными становятся золотодобытчики, чьи денежные потоки всегда заметно коррелируют с ценами на золото и слабостью курса рубля. Из отечественных золотодобытчиков за 1 полугодие 2024 года отчитался Полюс (#PLZL), и именно с него я и предлагаю начать наш обзор этой отрасли.

Полюс, как известно, входит в тройку мировых лидеров по запасам золота, имеет самую низкую себестоимость производства и завершил первое полугодие текущего года с отличными результатами, сегодняшний анализ которых точно доставит удовольствие акционерам компании.

📓 Начнём традиционно с операционных показателей Полюса за 6m2024, которые демонстрируют завидную стабильность. Объём реализованного золота оказался практически идентичен прошлогодним значениям (1263 тыс унций, против 1261 тыс унций годом ранее), а производство золота даже выросло на скромные +3% (г/г) до 1473 тыс. унций, благодаря увеличению добычи на Благодатном, Олимпиаде и Куранахе.

Добыча руды при этом прибавила на существенные +38% (г/г) до 50,2 млн т, что отражает накопление запасов золота на аффинажных заводах, и очень хочется надеяться, что во втором полугодии Полюс сможет реализовать все эти накопившиеся запасы. Если рассмотреть ltm-значения, то можно увидеть аналогичную картину: незначительный рост производства и стагнацию в объёмах продаж (см. картинку ниже).

📈 Несмотря на отсутствие прироста по объёму реализованного золота в натуральном выражении, выручка Полюса за отчётный период в долларах выросла на +16% (г/г), благодаря росту средней цены реализации аффинированного золота. Так, в первом полугодии 2024 года средняя цена на золото составляла $2,2 тыс. за унцию, что на +14% (г/г) выше, чем годом ранее. В рублях прирост выручки составил и вовсе внушительные +34,8% (г/г), благодаря чудодейственному эффекту девальвации рубля.

Во избежание путаницы в дальнейшем, все цифры ниже будут представлены уже в рублях. Был большой соблазн показать, как девальвация рубля меняет картину, и я не смог себе в этом отказать. К тому же, продолжающийся рост котировок золота, который может только усилиться на ожидаемом снижении ставки ФРС, позволит Полюсу увеличить выручку и во втором полугодии текущего года. Вообще, текущий год определённо благоволит всем российским золотодобытчикам - это факт.

📈 Операционная прибыль Полюса выросла на +40% (г/г) до 178 млрд руб. Приятный сюрприз: прибыль растёт быстрее, чем выручка компании. В самом начале мы не зря отметили низкую себестоимость производства у Полюса - это прекрасное конкурентное преимущество. Себестоимость в первом полугодии 2024 года незначительно выросла, из-за руды с более низким качеством, которую компания добывала в отчётном периоде, но показатель по-прежнему остаётся ниже прогнозов самого Полюса на текущий год. Также операционная прибыль показала значительный рост от переоценки производных финансовых инструментов, против убытка по данным статьям годом ранее. Наконец-то хеджирование перестало приносить Полюсу убытки!

📈 Чистая прибыль за 6m2024 кратно взлетела на +230% (г/г) и составила 143,2 млрд руб., и это не может не радовать!

📈 Рентабельность по EBITDA при этом увеличилась с 71% до рекордных 74%, ну а в красивом росте самого показателя EBITDA сомневаться и не приходится: скорректированная EBITDA увеличилась в отчётном периоде на +39% (г/г) до 183,4 млрд руб.

💼 В свете высокой ключевой ставки особенно радует снижение долговой нагрузки: за первые 6 месяцев 2024 года чистый долг снизился на 16,7%, благодаря сокращению общей задолженности компании на -5,1% и увеличению кэша на счетах сразу на +44,9%, благодаря чему соотношение NetDebt/EBITDA/EBITDA сократилось с 1,9х до 1,45х. Показатель EV/EBITDA при этом практически не изменился (хоть и немного снизился) и по-прежнему находится на комфортном исторически низком уровне (см.картинку ниже).

{kind=link}

👍69❤22🔥18

Полюс: сильные полугодовые результаты, но неочевидные драйверы для роста акций (часть 2)

📈 Свободный денежный поток (FCF) у Полюса продемонстрировал потрясающий рост по итогам полугодия - сразу на +61,3% (г/г) до 62,3 млрд руб.

💰 И, казалось бы, с таким FCF пора бы и вернуться к див. выплатам, по которым уже успели соскучиться акционеры Полюса (#PLZL). Однако теперь вспоминаем, что во-первых, в отличие от того же ЮГК, Полюс ещё не завершил свои масштабные капексы по освоению Сухого Лога, а во-вторых в приоритете у компании, на фоне высокого "ключа", будет дальнейшее погашение долга, нежели дивы. Конечно, теоретически Полюс может согласно действующей див. политике выплатить дивиденды своим акционерам, но как будет по факту - покажет время.

👉 На фоне ожидаемых в течение нескольких ближайших лет высоких капексов, торопиться с покупкой акций Полюса я бы прямо сейчас в моменте точно не стал, т.к. на горизонте ближайших нескольких лет качественный скачок вверх по добыче золота у компании не ожидается, вплоть до благополучной реализации инвестиционного проекта Сухой Лог. А вот если вы купили раньше эти бумаги, то есть смысл оставить их в своём портфеле, с перспективой раскрытия этого кейса в будущем.

❤️ Не забывайте оставлять лайки под этим постом, поздравляю вас с началом осени, ну и конечно же силы российскому фондовому рынку! *7*

© Инвестируй или проиграешь

📈 Свободный денежный поток (FCF) у Полюса продемонстрировал потрясающий рост по итогам полугодия - сразу на +61,3% (г/г) до 62,3 млрд руб.

💰 И, казалось бы, с таким FCF пора бы и вернуться к див. выплатам, по которым уже успели соскучиться акционеры Полюса (#PLZL). Однако теперь вспоминаем, что во-первых, в отличие от того же ЮГК, Полюс ещё не завершил свои масштабные капексы по освоению Сухого Лога, а во-вторых в приоритете у компании, на фоне высокого "ключа", будет дальнейшее погашение долга, нежели дивы. Конечно, теоретически Полюс может согласно действующей див. политике выплатить дивиденды своим акционерам, но как будет по факту - покажет время.

👉 На фоне ожидаемых в течение нескольких ближайших лет высоких капексов, торопиться с покупкой акций Полюса я бы прямо сейчас в моменте точно не стал, т.к. на горизонте ближайших нескольких лет качественный скачок вверх по добыче золота у компании не ожидается, вплоть до благополучной реализации инвестиционного проекта Сухой Лог. А вот если вы купили раньше эти бумаги, то есть смысл оставить их в своём портфеле, с перспективой раскрытия этого кейса в будущем.

❤️ Не забывайте оставлять лайки под этим постом, поздравляю вас с началом осени, ну и конечно же силы российскому фондовому рынку! *7*

© Инвестируй или проиграешь

{kind=link}

👍103❤18🔥2

Forwarded from Заметки инвестора

📉 Чёрный понедельник

Удивительно, но чуть больше чем за месяц индекс Мосбиржи (#micex) спикировал с 3000 пунктов до 2500+ пунктов, и то что сейчас происходит на российском рынке акций - это целая буря эмоций российских инвесторов в одном флаконе: боль, уныние, маржинколлы и безысходность. Это чувствуется в котировках акций практически всех отечественных компаний, это наблюдается при общении с некоторыми инвестиционными блогерами, на это косвенно указывают объёмы торгов.

Те, кто пришёл на фондовый рынок в течение последних полутора-двух лет, уже получили хороший урок и ценный опыт для себя, и теперь знают, что акции могут не только расти в цене, но и падать. Причём падать очень долго и болезненно, в очередной раз подтверждая золотое правило о том, что «рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным».

Ну а я уже начал пользоваться этой иррациональностью и приступил к покупке подешевевших акций в свой портфель. Каких? Честно и подробно рассказываю об этом здесь.

❤️ Если этот пост соберёт 300 лайков, то поговаривают, что российский рынок акций развернётся вверх. Давайте проверим, работает это правило или нет?

@Заметки инвестора

Удивительно, но чуть больше чем за месяц индекс Мосбиржи (#micex) спикировал с 3000 пунктов до 2500+ пунктов, и то что сейчас происходит на российском рынке акций - это целая буря эмоций российских инвесторов в одном флаконе: боль, уныние, маржинколлы и безысходность. Это чувствуется в котировках акций практически всех отечественных компаний, это наблюдается при общении с некоторыми инвестиционными блогерами, на это косвенно указывают объёмы торгов.

Те, кто пришёл на фондовый рынок в течение последних полутора-двух лет, уже получили хороший урок и ценный опыт для себя, и теперь знают, что акции могут не только расти в цене, но и падать. Причём падать очень долго и болезненно, в очередной раз подтверждая золотое правило о том, что «рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным».

Ну а я уже начал пользоваться этой иррациональностью и приступил к покупке подешевевших акций в свой портфель. Каких? Честно и подробно рассказываю об этом здесь.

❤️ Если этот пост соберёт 300 лайков, то поговаривают, что российский рынок акций развернётся вверх. Давайте проверим, работает это правило или нет?

@Заметки инвестора

❤313👍85🔥41😁12

Дивидендов Globaltrans не будет. Твёрдо и четко.

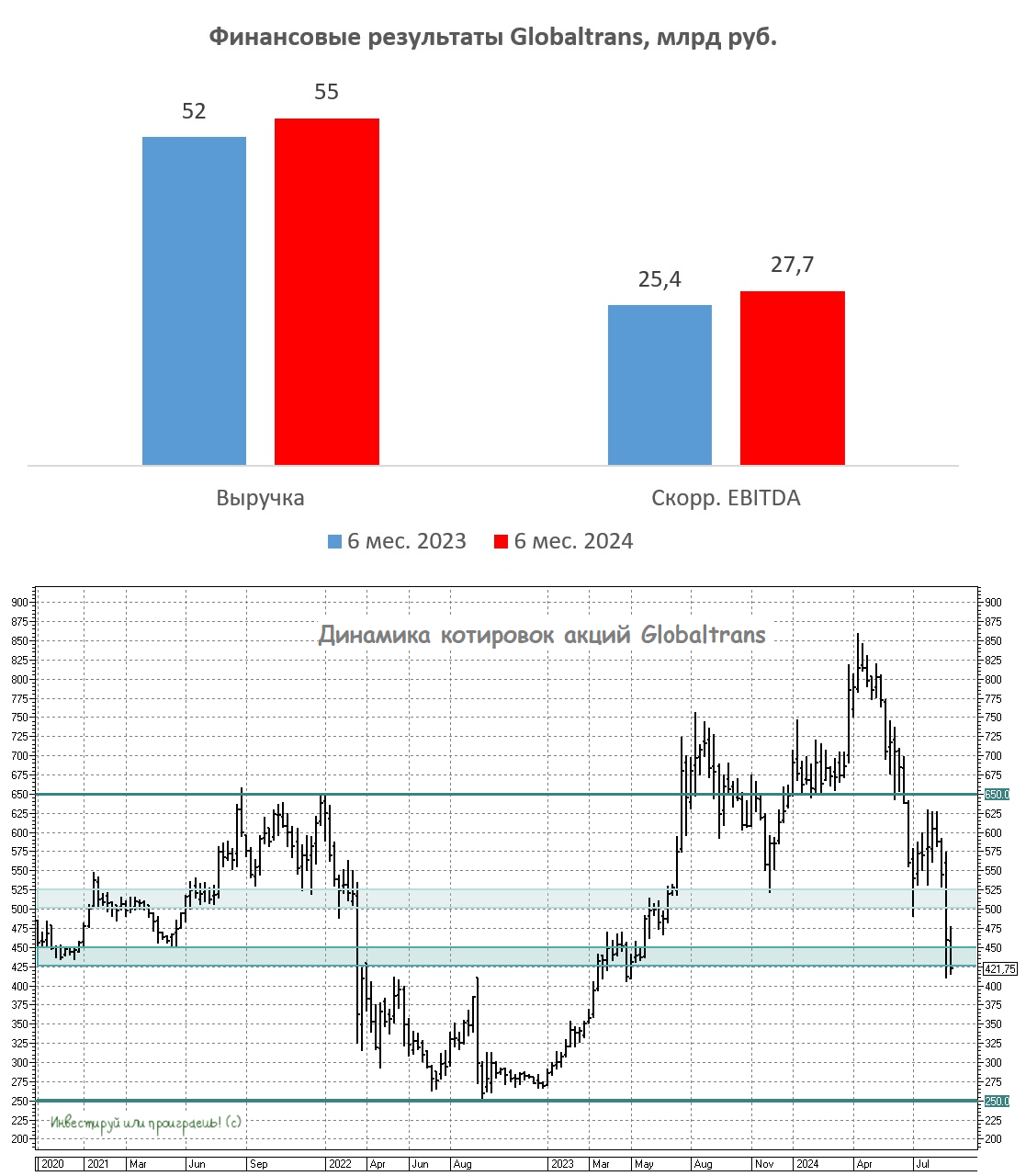

🚂 Globaltrans на днях представил свои результаты по МСФО за 6m2024, поэтому самое время детально их изучить и проанализировать вместе с вами, затронув в том числе и дивидендный вопрос, который после недавних новостей стал особенно острым и болезненным для акционеров.

📈 Выручка компании выросла на +6% (г/г) до 55 млрд. руб., исключительно благодаря росту арендных ставок на подвижной состав. Грузооборот при этом снизился на -11% (г/г), что вдвое выше, чем падение грузооборота в целом на РЖД. Как мы видим, операционные результаты компании значительно хуже среднерыночных показателей, в том числе за счёт сокращения вагонного парка.

📈 При этом скорректированный показатель EBITDA увеличился у Globaltrans на +9% (г/г) до 27,7 млрд руб., благодаря эффективному управлению издержками. Компания продолжает удерживать лидерские позиции в отрасли по показателям затрат на порожний пробег, что свидетельствует о её высокой эффективности и конкурентоспособности.

📉 А вот чистая прибыль сократилась на -4% (г/г) до 20,1 млрд руб., что вызвано в том числе эффектом высокой базы, т.к. в прошлом году компания отразила доход от продажи доли в Spacecom.

💼 Чистая денежная позиция увеличилась до 50,2 млрд руб., что составляет 61% рыночной капитализации компании. Globaltrans в данный момент воздерживается от активных инвестиций в расширение парка, из-за удорожания вагонов и сокращения грузооборота, при этом процентные ставки по депозитам растут, а значит к концу текущего года чистая денежная позиция может превысить 60 млрд руб.

📣 После публикации отчётности менеджмент провёл традиционный конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

🔸 Менеджмент ожидает сохранения негативной динамики по грузообороту в среднесрочной перспективе, на фоне продолжающихся инфраструктурных проблем на сети РЖД.

🔸 В ближайшие 5 лет компания столкнётся с необходимостью ежегодного списания около 3,5 тыс. вагонов из-за устаревания своего подвижного состава, что потребует существенного роста капитальных затрат (вот куда будет направлен кэш?).

🔸 Менеджмент ожидает дальнейшее увеличение затрат на обслуживание вагонного парка.

🔸 Руководство приняло решение об отмене див. политики, ссылаясь на отсутствие перспектив для выплаты дивидендов в ближайшем будущем. При этом компания не планирует менять юрисдикцию и сохранит прописку в ОАЭ.

📉 Согласно свежей статистике от РЖД, грузооборот в августе сократился на -2,6% (г/г) до 212,9 млрд тарифных тонно-км. Показатель снижается восьмой месяц подряд!

«Длительное нахождение вагона под грузовыми операциями, в том числе из-за относительного дефицита тяги; увеличение времени нахождения вагона на технических станциях; снижение скорости доставки из-за "бросания" поездов на путях общего пользования. Ключевые проблемы отрасли также связаны с нехваткой инфраструктуры и локомотивного хозяйства», - поведали в Союзе операторов железнодорожного транспорта.

👉 Попадание НРД в американский санкционный SDN-лист в середине июня лишило возможности Globaltrans (#GLTR) выплачивать акционерам дивиденды, т.к. банки из ОАЭ боятся риска вторичных санкций. Данную проблему можно было бы решить переездом в РФ, однако компания не рассматривает подобную опцию, и мне до сих пор непонятно, почему сразу нельзя было редомицилироваться в нашу страну, а не в Эмираты? Теперь это выглядит особенно странно и ещё более подозрительно.

Все эти недружественные шаги топ-менеджмента максимально растоптали инвестиционную привлекательность акций Globaltrans, даже несмотря на внушительный кэш на счетах. Направить этот кэш на дивиденды не представляется возможным, а стареющий вагонный парк намекает на направление применения этих денег в ближайшем будущем, но российские акционеры вряд ли получат хоть какой-то профит от этого. Избавляться нужно от этих акций, при первом удобном случае и отскоке наверх, точно вам говорю!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

🚂 Globaltrans на днях представил свои результаты по МСФО за 6m2024, поэтому самое время детально их изучить и проанализировать вместе с вами, затронув в том числе и дивидендный вопрос, который после недавних новостей стал особенно острым и болезненным для акционеров.

📈 Выручка компании выросла на +6% (г/г) до 55 млрд. руб., исключительно благодаря росту арендных ставок на подвижной состав. Грузооборот при этом снизился на -11% (г/г), что вдвое выше, чем падение грузооборота в целом на РЖД. Как мы видим, операционные результаты компании значительно хуже среднерыночных показателей, в том числе за счёт сокращения вагонного парка.

📈 При этом скорректированный показатель EBITDA увеличился у Globaltrans на +9% (г/г) до 27,7 млрд руб., благодаря эффективному управлению издержками. Компания продолжает удерживать лидерские позиции в отрасли по показателям затрат на порожний пробег, что свидетельствует о её высокой эффективности и конкурентоспособности.

📉 А вот чистая прибыль сократилась на -4% (г/г) до 20,1 млрд руб., что вызвано в том числе эффектом высокой базы, т.к. в прошлом году компания отразила доход от продажи доли в Spacecom.

💼 Чистая денежная позиция увеличилась до 50,2 млрд руб., что составляет 61% рыночной капитализации компании. Globaltrans в данный момент воздерживается от активных инвестиций в расширение парка, из-за удорожания вагонов и сокращения грузооборота, при этом процентные ставки по депозитам растут, а значит к концу текущего года чистая денежная позиция может превысить 60 млрд руб.

📣 После публикации отчётности менеджмент провёл традиционный конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

🔸 Менеджмент ожидает сохранения негативной динамики по грузообороту в среднесрочной перспективе, на фоне продолжающихся инфраструктурных проблем на сети РЖД.

🔸 В ближайшие 5 лет компания столкнётся с необходимостью ежегодного списания около 3,5 тыс. вагонов из-за устаревания своего подвижного состава, что потребует существенного роста капитальных затрат (вот куда будет направлен кэш?).

🔸 Менеджмент ожидает дальнейшее увеличение затрат на обслуживание вагонного парка.

🔸 Руководство приняло решение об отмене див. политики, ссылаясь на отсутствие перспектив для выплаты дивидендов в ближайшем будущем. При этом компания не планирует менять юрисдикцию и сохранит прописку в ОАЭ.

📉 Согласно свежей статистике от РЖД, грузооборот в августе сократился на -2,6% (г/г) до 212,9 млрд тарифных тонно-км. Показатель снижается восьмой месяц подряд!

«Длительное нахождение вагона под грузовыми операциями, в том числе из-за относительного дефицита тяги; увеличение времени нахождения вагона на технических станциях; снижение скорости доставки из-за "бросания" поездов на путях общего пользования. Ключевые проблемы отрасли также связаны с нехваткой инфраструктуры и локомотивного хозяйства», - поведали в Союзе операторов железнодорожного транспорта.

👉 Попадание НРД в американский санкционный SDN-лист в середине июня лишило возможности Globaltrans (#GLTR) выплачивать акционерам дивиденды, т.к. банки из ОАЭ боятся риска вторичных санкций. Данную проблему можно было бы решить переездом в РФ, однако компания не рассматривает подобную опцию, и мне до сих пор непонятно, почему сразу нельзя было редомицилироваться в нашу страну, а не в Эмираты? Теперь это выглядит особенно странно и ещё более подозрительно.

Все эти недружественные шаги топ-менеджмента максимально растоптали инвестиционную привлекательность акций Globaltrans, даже несмотря на внушительный кэш на счетах. Направить этот кэш на дивиденды не представляется возможным, а стареющий вагонный парк намекает на направление применения этих денег в ближайшем будущем, но российские акционеры вряд ли получат хоть какой-то профит от этого. Избавляться нужно от этих акций, при первом удобном случае и отскоке наверх, точно вам говорю!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👍95❤18🔥1😁1

Рентал Про – инвестиции в бизнес, а не в график

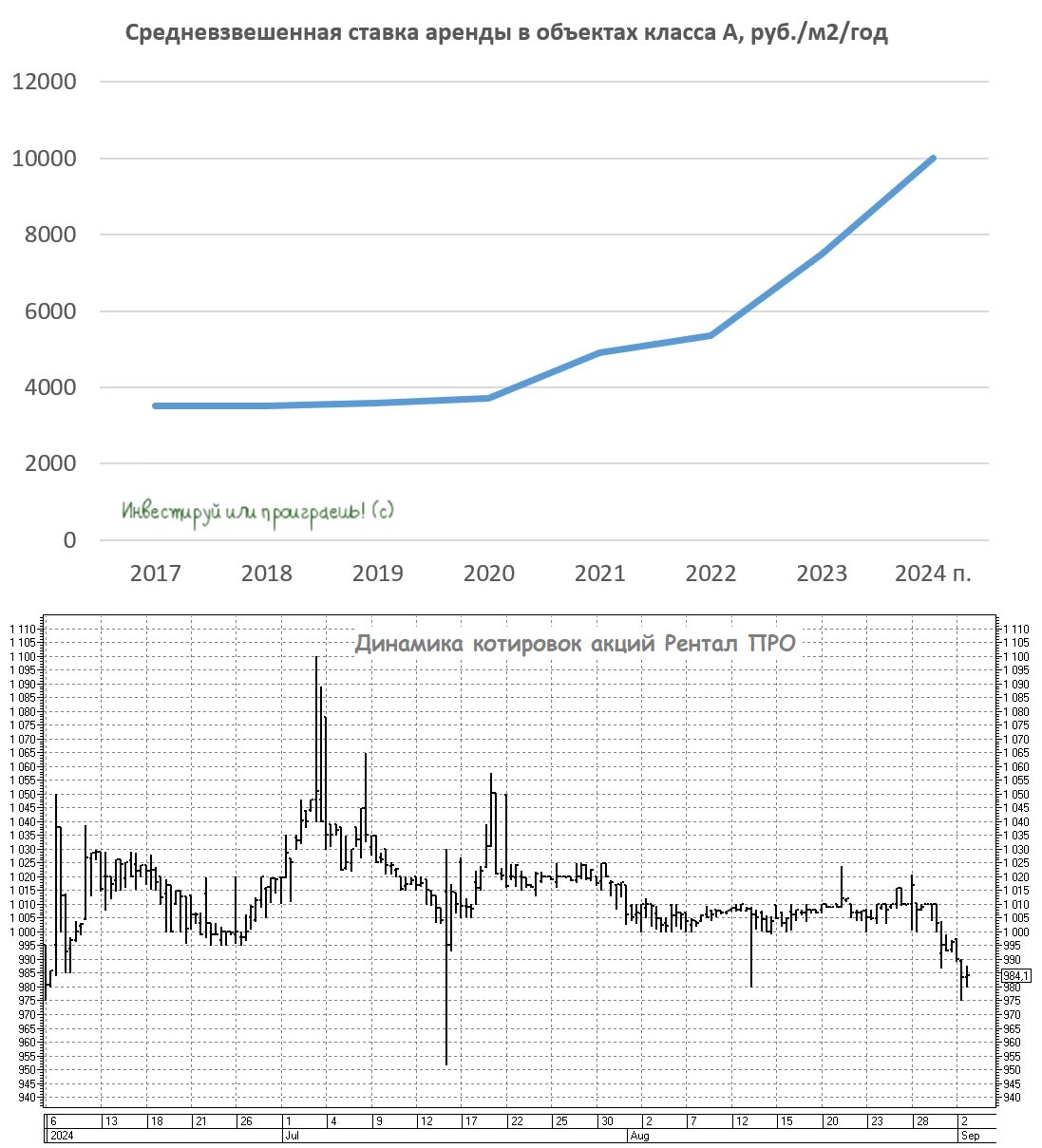

📊 Повышенная волатильность на российском рынке акций вынуждает нас всё более пристально поглядывать на защитные активы, которые генерируют стабильный денежный поток - именно этот показатель выходит сейчас на первое место во время поиска перспективных инвестиционных идей.

И среди таких инструментов снова хочется обратить внимание на фонд индустриальной недвижимости «Рентал ПРО», который как раз и является тем самым защитным кейсом в нынешние турбулентные времена.

💰 Многие из нас любят покупать акции за высокие дивиденды, и когда компании уходят на див. отсечку, появляется хороший шанс докупить актив по сниженному ценнику. В случае с «Рентал ПРО» 30 августа 2024 года также состоялась очередная отсечка, и в качестве дохода пайщики получили ту самую прибыль, которая была сформирована благодаря продаже дата-центра Медведково компании Ростелеком.

По результатам распределения прибыли от реализации ЦОДа, фактическая доходность, выплаченная инвесторам за период с 6 июня (момент публичного запуска фонда) по 31 августа, достигла уже 19% годовых.

📈 Более того, УК «А класс капитал», которая управляет фондом «Рентал ПРО», ставит цель достичь доходности на 10-летнем горизонте в размере 22% годовых, а при учёте реинвестирования, доходность и вовсе может превысить рубеж в 30% годовых. Верить этим цифрам и планам можно, т.к. стратегия управления фондом предусматривает регулярную ротацию активов, что позволяет максимизировать прибыль для пайщиков.

Глубокая экспертиза УК «А класс капитал» на рынке индустриальной недвижимости и высокая доходность фонда делают этот кейс привлекательным для частных инвесторов.

🏗 И в то время, как рынок первичной жилой недвижимости сейчас испытывает на себе серьёзное давление после ужесточения льготных гос. программ кредитования, на рынке индустриальной недвижимости, наоборот, сейчас практически все говорят о низком объёме предложения.

Причём повышенный спрос на объекты наблюдается как в Московском регионе, так и в других уголках нашей страны. Если в прошлом году арендная ставка в размере 10 тыс. руб./м² многими экспертами рассматривалась как максимальная, то сейчас рынок преодолел этот порог, и, учитывая дисбаланс между спросом и предложением, мы можем ожидать дальнейшего роста цен.

💻 Драйвером роста отрасли является e-commerce, поскольку всё больше клиентов розничной торговли переходят из оффлайн-формата в онлайн. Маркетплейсы, являясь надёжными и платёжеспособными заказчиками, предпочитают арендовать такие объекты на длительный срок вместо их выкупа, чтобы сохранить финансовые ресурсы внутри своего бизнеса.

👉 Заметьте, что в отличие от широкого рынка акций, снижение котировок паёв фонда «Рентал ПРО» (RU000A108157) носит весьма сдержанный характер, но даже это небольшое снижение в текущей ситуации открывает привлекательную возможность для долгосрочных инвесторов, ориентированных на горизонт инвестирования не менее трёх лет. Это связано с тем, что фонды индустриальной недвижимости демонстрируют особенно хорошие результаты на длительном временном промежутке.

Как однажды сказал легендарный Уоррен Баффетт: «Инвестор должен выработать в себе привычку покупать часть бизнеса, а не что-то, что колеблется на графике», поэтому внимательно пропустите через себя это правило и действуйте!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📊 Повышенная волатильность на российском рынке акций вынуждает нас всё более пристально поглядывать на защитные активы, которые генерируют стабильный денежный поток - именно этот показатель выходит сейчас на первое место во время поиска перспективных инвестиционных идей.

И среди таких инструментов снова хочется обратить внимание на фонд индустриальной недвижимости «Рентал ПРО», который как раз и является тем самым защитным кейсом в нынешние турбулентные времена.

💰 Многие из нас любят покупать акции за высокие дивиденды, и когда компании уходят на див. отсечку, появляется хороший шанс докупить актив по сниженному ценнику. В случае с «Рентал ПРО» 30 августа 2024 года также состоялась очередная отсечка, и в качестве дохода пайщики получили ту самую прибыль, которая была сформирована благодаря продаже дата-центра Медведково компании Ростелеком.

По результатам распределения прибыли от реализации ЦОДа, фактическая доходность, выплаченная инвесторам за период с 6 июня (момент публичного запуска фонда) по 31 августа, достигла уже 19% годовых.

📈 Более того, УК «А класс капитал», которая управляет фондом «Рентал ПРО», ставит цель достичь доходности на 10-летнем горизонте в размере 22% годовых, а при учёте реинвестирования, доходность и вовсе может превысить рубеж в 30% годовых. Верить этим цифрам и планам можно, т.к. стратегия управления фондом предусматривает регулярную ротацию активов, что позволяет максимизировать прибыль для пайщиков.

Глубокая экспертиза УК «А класс капитал» на рынке индустриальной недвижимости и высокая доходность фонда делают этот кейс привлекательным для частных инвесторов.

🏗 И в то время, как рынок первичной жилой недвижимости сейчас испытывает на себе серьёзное давление после ужесточения льготных гос. программ кредитования, на рынке индустриальной недвижимости, наоборот, сейчас практически все говорят о низком объёме предложения.

Причём повышенный спрос на объекты наблюдается как в Московском регионе, так и в других уголках нашей страны. Если в прошлом году арендная ставка в размере 10 тыс. руб./м² многими экспертами рассматривалась как максимальная, то сейчас рынок преодолел этот порог, и, учитывая дисбаланс между спросом и предложением, мы можем ожидать дальнейшего роста цен.

💻 Драйвером роста отрасли является e-commerce, поскольку всё больше клиентов розничной торговли переходят из оффлайн-формата в онлайн. Маркетплейсы, являясь надёжными и платёжеспособными заказчиками, предпочитают арендовать такие объекты на длительный срок вместо их выкупа, чтобы сохранить финансовые ресурсы внутри своего бизнеса.

👉 Заметьте, что в отличие от широкого рынка акций, снижение котировок паёв фонда «Рентал ПРО» (RU000A108157) носит весьма сдержанный характер, но даже это небольшое снижение в текущей ситуации открывает привлекательную возможность для долгосрочных инвесторов, ориентированных на горизонт инвестирования не менее трёх лет. Это связано с тем, что фонды индустриальной недвижимости демонстрируют особенно хорошие результаты на длительном временном промежутке.

Как однажды сказал легендарный Уоррен Баффетт: «Инвестор должен выработать в себе привычку покупать часть бизнеса, а не что-то, что колеблется на графике», поэтому внимательно пропустите через себя это правило и действуйте!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍83❤33🔥27😁6😱1😢1

Время для смелых и решительных

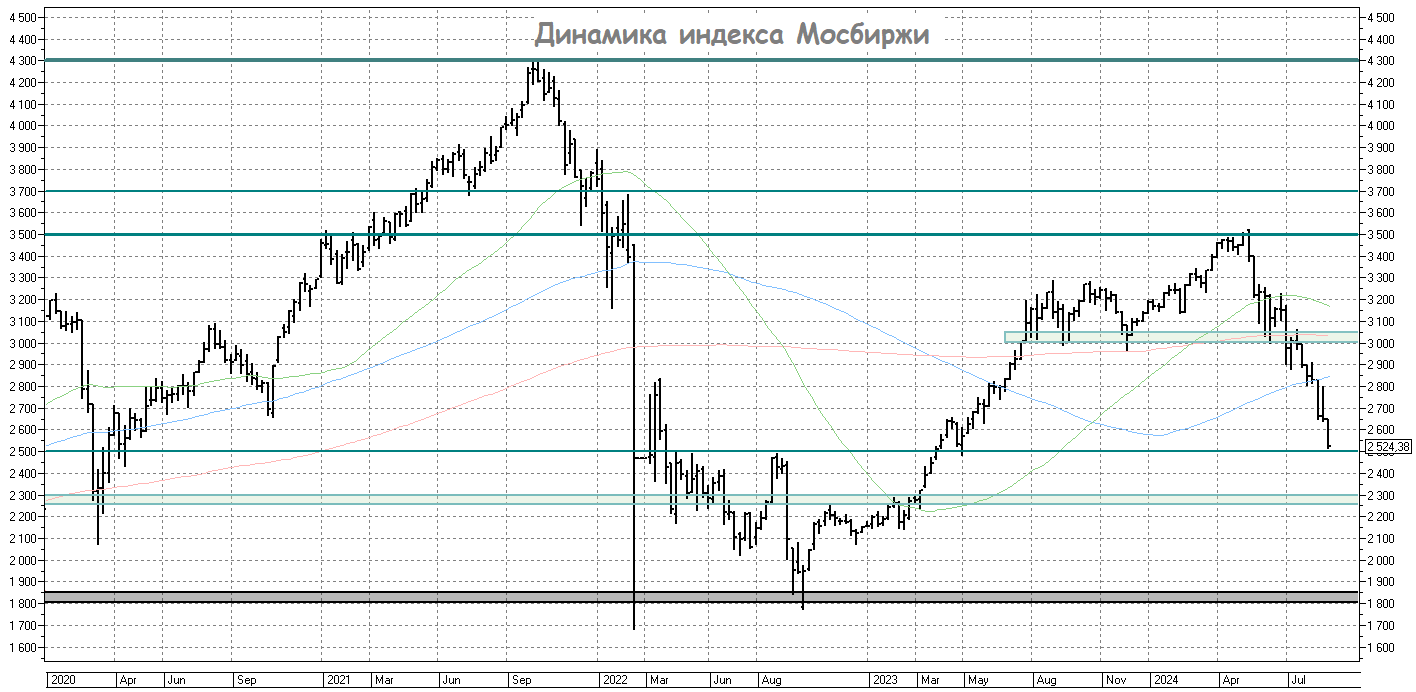

📉 Удивительно, но за какие-то три с половиной месяца индекс Мосбиржи (#micex) спикировал с 3500 до 2500+ пунктов, удивив таким резким падением даже самых отъявленных пессимистов. Признаюсь честно: даже несмотря на то, что пару недель назад у меня стали закрадываться мысли, что путь на 2500 пунктов открыт, я был совершенно не готов к такому стремительному развитию событий. Однако это совершенно не отменяет мой долгосрочный оптимизм и желание покупать подешевевшие активы на нашем рынке: я ещё в понедельник приступил к этому процессу, и готов наращивать свои усилия, по мере дальнейшего снижения котировок.

С технической точки зрения мне так и хочется выдвинуть предположение, что уровень 2500 пунктов точно устоит, и он окажется той самой неприступной крепостью, о которой мечтает большинство российских частных инвесторов. Но, пожалуй, на сей раз воздержусь от этого прогноза, чтобы не спугнуть его реализацию. Хотя очень хочется написать, что ниже падать уже некуда!

На недавно состоявшемся Pulse Camp при общении с инвестиционными блогерами я процентов на 70-80% получал от них исключительно негатив по отношению к нашему рынку акций, у многих в глазах читались страх и неопределённость, а значит пора продолжать гнуть свою линию и действовать! Именно для этого я в рамках одного из торжественных ужинов взял в руки микрофон, выступил и попытался зарядить общественность хоть каким-то позитивом, высказав при этом смелое мнение, что текущие времена в долгосроке окажутся очень удачными для формирования долгосрочных портфелей! А раз сказал - надо отвечать за свои слова.

Я мог относительно спокойно оставаться в стороне, когда индекс Мосбиржи боролся сначала за уровень 3200 пунктов, потом за 3000 пунктов, но когда я вижу, что до 16-месячных минимумов и очередного мощнейшего рубежа поддержки в районе 2500 пунктов остаются считанные шаги - тут уж извините.

👉 Я уверен, что когда-нибудь в будущем я обязательно сделаю ссылку на этот пост (и ряд других подобных постов), и с ностальгией (ну и конечно же с бумажной прибылью) буду вспоминать об этих сентябрьских покупках 2024 года... А ведь кто-то сейчас продаёт мне эти же акции, которые я покупаю у них за бесценок... Но таковые реалии фондового рынка - к сожалению для паникёров и к счастью для смелых и решительных.

❤️ Поэтому если вы относитесь ко второй категории и тоже находите в себе силы сейчас хоть что-то подкупать на рынке акций - ставьте лайк! Нас должно быть много, и тогда мы обязательно получим разворот!

© Инвестируй или проиграешь

📉 Удивительно, но за какие-то три с половиной месяца индекс Мосбиржи (#micex) спикировал с 3500 до 2500+ пунктов, удивив таким резким падением даже самых отъявленных пессимистов. Признаюсь честно: даже несмотря на то, что пару недель назад у меня стали закрадываться мысли, что путь на 2500 пунктов открыт, я был совершенно не готов к такому стремительному развитию событий. Однако это совершенно не отменяет мой долгосрочный оптимизм и желание покупать подешевевшие активы на нашем рынке: я ещё в понедельник приступил к этому процессу, и готов наращивать свои усилия, по мере дальнейшего снижения котировок.

С технической точки зрения мне так и хочется выдвинуть предположение, что уровень 2500 пунктов точно устоит, и он окажется той самой неприступной крепостью, о которой мечтает большинство российских частных инвесторов. Но, пожалуй, на сей раз воздержусь от этого прогноза, чтобы не спугнуть его реализацию. Хотя очень хочется написать, что ниже падать уже некуда!

На недавно состоявшемся Pulse Camp при общении с инвестиционными блогерами я процентов на 70-80% получал от них исключительно негатив по отношению к нашему рынку акций, у многих в глазах читались страх и неопределённость, а значит пора продолжать гнуть свою линию и действовать! Именно для этого я в рамках одного из торжественных ужинов взял в руки микрофон, выступил и попытался зарядить общественность хоть каким-то позитивом, высказав при этом смелое мнение, что текущие времена в долгосроке окажутся очень удачными для формирования долгосрочных портфелей! А раз сказал - надо отвечать за свои слова.

Я мог относительно спокойно оставаться в стороне, когда индекс Мосбиржи боролся сначала за уровень 3200 пунктов, потом за 3000 пунктов, но когда я вижу, что до 16-месячных минимумов и очередного мощнейшего рубежа поддержки в районе 2500 пунктов остаются считанные шаги - тут уж извините.

👉 Я уверен, что когда-нибудь в будущем я обязательно сделаю ссылку на этот пост (и ряд других подобных постов), и с ностальгией (ну и конечно же с бумажной прибылью) буду вспоминать об этих сентябрьских покупках 2024 года... А ведь кто-то сейчас продаёт мне эти же акции, которые я покупаю у них за бесценок... Но таковые реалии фондового рынка - к сожалению для паникёров и к счастью для смелых и решительных.

❤️ Поэтому если вы относитесь ко второй категории и тоже находите в себе силы сейчас хоть что-то подкупать на рынке акций - ставьте лайк! Нас должно быть много, и тогда мы обязательно получим разворот!

© Инвестируй или проиграешь

{kind=link}

❤178👍100🤔12🔥2😁1😢1

❓Признавайтесь: покупали акции на этой неделе?

Anonymous Poll

64%

Да, конечно! 2500 пунктов по индексу Мосбиржи - это прекрасный шанс!

20%

Нет, не покупал, хотя есть кэш. Мне очень страшно, лучше пересижу в депозитах и облигациях

15%

Я календарь перевернул, в инвестиции больше не верю, жизнь - тлен, я возвращаюсь на завод

😁39👍14❤3🤔1😱1

Интервью президента Селигдара Александра Хруща

🗣 В рамках Восточного экономического форума президент и председатель совета директоров Селигдара (#SELG) Александр Хрущ дал интервью агентству ТАСС. Предлагаю вашему вниманию тезисы, которые показались мне наиболее интересными:

🔸 Компания начинала в 2013 году с производства 3,5 т золота, на сегодняшний день это 8+ т золота, а примерно через полтора года планируется увеличить производство до 10 т.

🔸 Сейчас разговоров о приобретении новых месторождений не идёт, хотя компания всегда открыта для подобных обсуждений.

🔸 Июньские санкции против Селигдара большим сюрпризом для компании не стали, да и большой проблемой тоже. По большому счёту, с января 2023 года вся золотодобывающая отрасль в РФ так или иначе находится под санкционным воздействием, и мы живём с этим не четыре месяца, а полтора. Компания за это время уже успела адаптироваться.

🔸 Проекты Кючус и Хвойное являются перспективными для компании, им уделяется одинаковое количество внимания. По срокам реализации более близкий - это Хвойное (2025 год), более далёкий - Кючус (2028 год), но в любом случае они оба сейчас активно развиваются.

🔸 Строительство оловянного комбината в Хабаровском крае идёт по плану, сроки ввода в эксплуатацию не сдвинулись (2027 год).

🔸 Компания призывает акционеров спокойно относиться к относительно высокой долговой нагрузки (2,4х-3,0х по соотношению NetDebt/EBITDA). Без инвестиций (а значит и роста долга) серьёзный рост производства невозможен. При этом, по словам Александра Хруща, долг Селигдара начнёт снижаться сразу после запуска Хвойного.

🔸 На вопрос о "золотых" облигациях Александр Хрущ сказал, что сейчас идёт размещение третьего выпуска, четвёртый пока не планируется.

🔸 Со стороны инвестиционного сообщества к Селигдару поступают запросы о выпуске "серебряных" облигаций, и в настоящий момент компания обдумывает этот вопрос. Серебро для Селигдара — это попутный металл, приносящий 1%–2% выручки, и не является основным металлом, но в случае реализации продукт будет очень похож на облигации в золоте. Ключевой момент - это спрос на этот инструмент.

🔸 Говоря о налоговой нагрузке Хрущ отметил, что рентабельность отрасли, несмотря на нововведения, будет сохраняться. Источником роста налогов в первую очередь является рост цен на золото, и пусть они себе растут!

🔸 Кстати про цены на золото, которые Селигдар закладывает в свой бюджет. На 2025 год они ещё не определены, а на этот год в бюджет заложена цена в 5750 руб./г. При этом на сегодняшний день ценник составляет 7100 руб./г.

🔸 Что касается географии поставок, по олову и меди весь производимый объём продаётся в РФ, по золоту ситуация аналогичная и на экспорт уходит не более 3-4% производства - да и то только для того, "чтобы нас на рынке не забывали".

👉 Бумаги Селигдара (#SELG) в настоящее время торгуются вдвое дешевле своего прошлогоднего максимума, что может стать сигналом для инвесторов, которые давно ожидали сильной коррекции в акциях золотодобытчика. Если, конечно, вас не смущает арест мажоритариев компании, который котировки акций компании, судя по всему, отыграли уже с лихвой.

❤️ Ставьте лайк, если такие посты с выжимкой тезисов по российским компаниям являются для вас полезными и интересными, буду готовить их для вас чаще.

© Инвестируй или проиграешь

🗣 В рамках Восточного экономического форума президент и председатель совета директоров Селигдара (#SELG) Александр Хрущ дал интервью агентству ТАСС. Предлагаю вашему вниманию тезисы, которые показались мне наиболее интересными:

🔸 Компания начинала в 2013 году с производства 3,5 т золота, на сегодняшний день это 8+ т золота, а примерно через полтора года планируется увеличить производство до 10 т.

🔸 Сейчас разговоров о приобретении новых месторождений не идёт, хотя компания всегда открыта для подобных обсуждений.

🔸 Июньские санкции против Селигдара большим сюрпризом для компании не стали, да и большой проблемой тоже. По большому счёту, с января 2023 года вся золотодобывающая отрасль в РФ так или иначе находится под санкционным воздействием, и мы живём с этим не четыре месяца, а полтора. Компания за это время уже успела адаптироваться.

🔸 Проекты Кючус и Хвойное являются перспективными для компании, им уделяется одинаковое количество внимания. По срокам реализации более близкий - это Хвойное (2025 год), более далёкий - Кючус (2028 год), но в любом случае они оба сейчас активно развиваются.

🔸 Строительство оловянного комбината в Хабаровском крае идёт по плану, сроки ввода в эксплуатацию не сдвинулись (2027 год).

🔸 Компания призывает акционеров спокойно относиться к относительно высокой долговой нагрузки (2,4х-3,0х по соотношению NetDebt/EBITDA). Без инвестиций (а значит и роста долга) серьёзный рост производства невозможен. При этом, по словам Александра Хруща, долг Селигдара начнёт снижаться сразу после запуска Хвойного.

🔸 На вопрос о "золотых" облигациях Александр Хрущ сказал, что сейчас идёт размещение третьего выпуска, четвёртый пока не планируется.

🔸 Со стороны инвестиционного сообщества к Селигдару поступают запросы о выпуске "серебряных" облигаций, и в настоящий момент компания обдумывает этот вопрос. Серебро для Селигдара — это попутный металл, приносящий 1%–2% выручки, и не является основным металлом, но в случае реализации продукт будет очень похож на облигации в золоте. Ключевой момент - это спрос на этот инструмент.

🔸 Говоря о налоговой нагрузке Хрущ отметил, что рентабельность отрасли, несмотря на нововведения, будет сохраняться. Источником роста налогов в первую очередь является рост цен на золото, и пусть они себе растут!

🔸 Кстати про цены на золото, которые Селигдар закладывает в свой бюджет. На 2025 год они ещё не определены, а на этот год в бюджет заложена цена в 5750 руб./г. При этом на сегодняшний день ценник составляет 7100 руб./г.

🔸 Что касается географии поставок, по олову и меди весь производимый объём продаётся в РФ, по золоту ситуация аналогичная и на экспорт уходит не более 3-4% производства - да и то только для того, "чтобы нас на рынке не забывали".

👉 Бумаги Селигдара (#SELG) в настоящее время торгуются вдвое дешевле своего прошлогоднего максимума, что может стать сигналом для инвесторов, которые давно ожидали сильной коррекции в акциях золотодобытчика. Если, конечно, вас не смущает арест мажоритариев компании, который котировки акций компании, судя по всему, отыграли уже с лихвой.

❤️ Ставьте лайк, если такие посты с выжимкой тезисов по российским компаниям являются для вас полезными и интересными, буду готовить их для вас чаще.

© Инвестируй или проиграешь

{kind=link}

👍107❤20🔥5🤔5

Forwarded from Инвестируй или проиграешь PREMIUM

🧐 Индекс RGBI: среднесрочный торговый диапазон сформирован

Индекс гос.облигаций RGBI с точки зрения тех.анализа сформировал среднесрочный торговый диапазон 102,5-107,5 пунктов, и в ближайшее время будет торговаться в нём.

После вчерашних данных по инфляции, согласно которым мы стали свидетелями даже недельной дефляции, зафиксированной впервые с конца февраля 2023 года, индекс RGBI открылся сегодня с гэпом вверх примерно на +1%, и участники рынка по всей видимости закладывают оптимистичный сценарий, что в следующую пятницу ЦБ действительно оставит ключевую ставку на текущем уровне 18%, и новых стрессов рынкам удастся избежать.

По крайней мере, очень хочется в это верить.

Индекс гос.облигаций RGBI с точки зрения тех.анализа сформировал среднесрочный торговый диапазон 102,5-107,5 пунктов, и в ближайшее время будет торговаться в нём.

После вчерашних данных по инфляции, согласно которым мы стали свидетелями даже недельной дефляции, зафиксированной впервые с конца февраля 2023 года, индекс RGBI открылся сегодня с гэпом вверх примерно на +1%, и участники рынка по всей видимости закладывают оптимистичный сценарий, что в следующую пятницу ЦБ действительно оставит ключевую ставку на текущем уровне 18%, и новых стрессов рынкам удастся избежать.

По крайней мере, очень хочется в это верить.

{kind=link}

👍116❤75🔥73😁5🤔4

❓ А вы знаете, кто из российских банков провёл первый выпуск долговых ЦФА?

Оказывается, это Совкомбанк! 20 августа 2024 года состоялось размещение первого выпуска цифровых финансовых активов (ЦФА) в информационной системе СПБ Биржи, а буквально сегодня я прочитал, что Совкомбанк получил премию "Прорыв года" именно за статус первооткрывателя в этой области.

Это достижение открыло новые возможности для инвесторов и обеспечило более широкое распространение ЦФА на рынке, а клиенты Совкомбанка имели возможность приобрести цифровые финансовые активы через подачу поручения своему депозитарию, без необходимости становиться прямыми пользователями информационной системы СПБ Биржи. В результате весь объём размещенных ЦФА был выкуплен в день размещения, а Совкомбанк получил заслуженную награду.

👉 Что касается привлекательности этого инвестиционного кейса, то текущие котировки акций #SVCB на уровне 12,5-13,5 руб. уже начинают всё настойчивее намекать на то, чтобы мы обратили внимание на эти бумаги. А если ещё и ЦБ в следующую пятницу даст хоть какой-то сигнал на разворот или хотя бы намёк на то, что экватор по ключевой ставке пройден и выше мы не пойдём, акции Совкомбанка одними из первых полетят наверх. Напомню, что это один из главных бенефициаров снижения "ключа", и об этом нужно всегда помнить!

Также с вашего позволения я напомню вам августовские тезисы с конференц-звонка Совкомбанка, которые я здесь ещё не публиковал, но которые также очень полезно восстановить в памяти, если вы планируете в перспективе стать акционером банка:

✔️ При сохранении текущей ключевой ставки ожидается, что чистая прибыль во втором полугодии останется на уровне первой половины года. Однако, если "ключ" будет снова повышен, то прибыль может снизиться.

✔️ Совкомбанк исторически комфортно себя чувствует в периоды снижения ключевой ставки, что позволяет наращивать прибыль как от кредитования, так и от переоценки портфеля ценных бумаг (запомните этот важный тезис!).

✔️ Менеджмент размышляет об IPO быстрорастущих «дочек», т.к. рыночные мультипликаторы страховых и лизинговых компаний превышают аналогичные показатели банков, однако никакой конкретики пока нет.

✔️ Менеджмент отдаёт предпочтение выплате дивидендов, а не программам buy back. В периоды сильного снижения рыночной капитализации банка, один из которых мы сейчас и наблюдаем, проводить обратный выкуп акций также не планируется.

✔️ РФПИ и суверенные фонды Ближнего Востока не планируют продавать акции банка.

❤️ Не забывайте ставить лайки под этим постом и хороших вам выходных, друзья! Наберитесь сил, ведь следующая неделя будет очень интересной на события!

© Инвестируй или проиграешь

Оказывается, это Совкомбанк! 20 августа 2024 года состоялось размещение первого выпуска цифровых финансовых активов (ЦФА) в информационной системе СПБ Биржи, а буквально сегодня я прочитал, что Совкомбанк получил премию "Прорыв года" именно за статус первооткрывателя в этой области.

Это достижение открыло новые возможности для инвесторов и обеспечило более широкое распространение ЦФА на рынке, а клиенты Совкомбанка имели возможность приобрести цифровые финансовые активы через подачу поручения своему депозитарию, без необходимости становиться прямыми пользователями информационной системы СПБ Биржи. В результате весь объём размещенных ЦФА был выкуплен в день размещения, а Совкомбанк получил заслуженную награду.

👉 Что касается привлекательности этого инвестиционного кейса, то текущие котировки акций #SVCB на уровне 12,5-13,5 руб. уже начинают всё настойчивее намекать на то, чтобы мы обратили внимание на эти бумаги. А если ещё и ЦБ в следующую пятницу даст хоть какой-то сигнал на разворот или хотя бы намёк на то, что экватор по ключевой ставке пройден и выше мы не пойдём, акции Совкомбанка одними из первых полетят наверх. Напомню, что это один из главных бенефициаров снижения "ключа", и об этом нужно всегда помнить!

Также с вашего позволения я напомню вам августовские тезисы с конференц-звонка Совкомбанка, которые я здесь ещё не публиковал, но которые также очень полезно восстановить в памяти, если вы планируете в перспективе стать акционером банка:

✔️ При сохранении текущей ключевой ставки ожидается, что чистая прибыль во втором полугодии останется на уровне первой половины года. Однако, если "ключ" будет снова повышен, то прибыль может снизиться.

✔️ Совкомбанк исторически комфортно себя чувствует в периоды снижения ключевой ставки, что позволяет наращивать прибыль как от кредитования, так и от переоценки портфеля ценных бумаг (запомните этот важный тезис!).

✔️ Менеджмент размышляет об IPO быстрорастущих «дочек», т.к. рыночные мультипликаторы страховых и лизинговых компаний превышают аналогичные показатели банков, однако никакой конкретики пока нет.

✔️ Менеджмент отдаёт предпочтение выплате дивидендов, а не программам buy back. В периоды сильного снижения рыночной капитализации банка, один из которых мы сейчас и наблюдаем, проводить обратный выкуп акций также не планируется.

✔️ РФПИ и суверенные фонды Ближнего Востока не планируют продавать акции банка.

❤️ Не забывайте ставить лайки под этим постом и хороших вам выходных, друзья! Наберитесь сил, ведь следующая неделя будет очень интересной на события!

© Инвестируй или проиграешь

{kind=link}

👍117❤45🔥38😱2

Forwarded from Инвестируй или проиграешь PREMIUM

Такой шанс для российских инвесторов выпадает один раз в пять лет!

📉 Прошлая неделя на российском фондовом рынке оказалась крайне эмоциональной на события:

1️⃣ Во-первых, были переписаны 16-месячные минимумы по индексу Мосбиржи (#moex), который практически достиг того самого знакового уровня в 2500 пунктов, развернувшись в районе 2513 пунктов.

2️⃣ Во-вторых, мы стали свидетелями самой сильной коррекции на отечественном рынке акций за последние два года, которая составила -28,6% от майских локальных максимумов.

3️⃣ Ну и в-третьих, учитывая, что за последние 20 лет таких глубоких коррекций на нашем рынке можно насчитать всего четыре (включая текущую), не трудно сделать вывод, что такой фантастический шанс для долгосрочных покупок предоставляется российскому инвестору в среднем раз в пять лет! Ну как этим можно не воспользоваться?

Вовсе не случайно в прошлую среду у нас вышел пост под названием "Время для смелых и решительных". Я ещё тогда призывал вас взять всю волю в кулак и покупать подешевевшие активы, т.к. считаю текущие времена уникальной возможностью для этого. Причём, что любопытно, для долгосрочных инвестиций сейчас подходят и акции, и облигации! Ну не золотые ли времена??

🧐 Пусть не завтра, пусть не послезавтра, но рано или поздно время рассудит, и решительные инвесторы обязательно будут вознаграждены по заслугам! Так происходило всегда и во все времена, и я не сомневаюсь, что на этот раз будет точно также. Это и есть проверка настоящих инвесторов на прочность, это и есть естественный отбор, это и есть борьба за существование на бирже. Хотя, казалось бы, что может быть проще главного постулата инвестиций "покупай дёшево, продавай дорого"?

Если вспомнить школьный курс биологии, то можно найти три формы борьбы за существование в природе, одна из которых выглядит так: "Борьба с неблагоприятными условиями — выживание наиболее приспособленных особей, популяций и видов в постоянно меняющихся условиях неживой природы". Ну ведь максимально точное попадание!

🏦 На предстоящей неделе в пятницу ЦБ будет определять дальнейшую судьбу ключевой ставки, которая сейчас составляет 18%. Удивляюсь, но многие эксперты высказываются за её рост на предстоящем заседании вплоть до уровней 19-20%, однако лично я не вижу ни одного фактора, который выступает в пользу этого сценария, да и дядю Вову по телевизору эти эксперты, видимо, слушают очень невнимательно - а ведь он совсем недавно дал чёткий сигнал ЦБ, чтобы те более взвешенно подходили к денежно-кредитной политике и не переигрывали с "ключом", чтобы совсем не уничтожить бизнес в стране.

👉 Кстати, пользуясь случаем, выражаю благодарность ЦБ за то, что дали нерезидентам выйти на лоях! Дядя Юра этим радостно воспользовался и в "чёрный понедельник" нарастил свой портфель акций, очень надеюсь вы поступили примерно также.

Когда-нибудь об этих замечательных временах для инвестиций наверняка напишут отдельную книгу. Её купит человек, живущий с банковских депозитов, и горько пожалеет о том, что он на момент ранней осени 2024 года не увлекался акциями и облигациями, а просто носил деньги в банк под проценты. На дворе будет 202х год, банковские депозиты буду приносить уже более скромную доходность порядка 10%, в то время как инвесторы, поверившие в своё время в ЛУКОЙЛ по 6000+ руб., в Фосагро по 5000+ руб., Сбербанк по 250+ руб. и ряд других реально дешёвых бумаг на нашем рынке, к тому моменту получат кратную переоценку котировок и значительно подросший дивидендный поток по своему портфелю. Но это уже будет совсем другая история....

❤️ Ставьте лайк под этим постом и будьте решительными! И рано или поздно рынок обязательно вознаградит вас за вашу смелость и терпение!

© Инвестируй или проиграешь

📉 Прошлая неделя на российском фондовом рынке оказалась крайне эмоциональной на события:

1️⃣ Во-первых, были переписаны 16-месячные минимумы по индексу Мосбиржи (#moex), который практически достиг того самого знакового уровня в 2500 пунктов, развернувшись в районе 2513 пунктов.

2️⃣ Во-вторых, мы стали свидетелями самой сильной коррекции на отечественном рынке акций за последние два года, которая составила -28,6% от майских локальных максимумов.

3️⃣ Ну и в-третьих, учитывая, что за последние 20 лет таких глубоких коррекций на нашем рынке можно насчитать всего четыре (включая текущую), не трудно сделать вывод, что такой фантастический шанс для долгосрочных покупок предоставляется российскому инвестору в среднем раз в пять лет! Ну как этим можно не воспользоваться?

Вовсе не случайно в прошлую среду у нас вышел пост под названием "Время для смелых и решительных". Я ещё тогда призывал вас взять всю волю в кулак и покупать подешевевшие активы, т.к. считаю текущие времена уникальной возможностью для этого. Причём, что любопытно, для долгосрочных инвестиций сейчас подходят и акции, и облигации! Ну не золотые ли времена??

🧐 Пусть не завтра, пусть не послезавтра, но рано или поздно время рассудит, и решительные инвесторы обязательно будут вознаграждены по заслугам! Так происходило всегда и во все времена, и я не сомневаюсь, что на этот раз будет точно также. Это и есть проверка настоящих инвесторов на прочность, это и есть естественный отбор, это и есть борьба за существование на бирже. Хотя, казалось бы, что может быть проще главного постулата инвестиций "покупай дёшево, продавай дорого"?

Если вспомнить школьный курс биологии, то можно найти три формы борьбы за существование в природе, одна из которых выглядит так: "Борьба с неблагоприятными условиями — выживание наиболее приспособленных особей, популяций и видов в постоянно меняющихся условиях неживой природы". Ну ведь максимально точное попадание!

🏦 На предстоящей неделе в пятницу ЦБ будет определять дальнейшую судьбу ключевой ставки, которая сейчас составляет 18%. Удивляюсь, но многие эксперты высказываются за её рост на предстоящем заседании вплоть до уровней 19-20%, однако лично я не вижу ни одного фактора, который выступает в пользу этого сценария, да и дядю Вову по телевизору эти эксперты, видимо, слушают очень невнимательно - а ведь он совсем недавно дал чёткий сигнал ЦБ, чтобы те более взвешенно подходили к денежно-кредитной политике и не переигрывали с "ключом", чтобы совсем не уничтожить бизнес в стране.

👉 Кстати, пользуясь случаем, выражаю благодарность ЦБ за то, что дали нерезидентам выйти на лоях! Дядя Юра этим радостно воспользовался и в "чёрный понедельник" нарастил свой портфель акций, очень надеюсь вы поступили примерно также.

Когда-нибудь об этих замечательных временах для инвестиций наверняка напишут отдельную книгу. Её купит человек, живущий с банковских депозитов, и горько пожалеет о том, что он на момент ранней осени 2024 года не увлекался акциями и облигациями, а просто носил деньги в банк под проценты. На дворе будет 202х год, банковские депозиты буду приносить уже более скромную доходность порядка 10%, в то время как инвесторы, поверившие в своё время в ЛУКОЙЛ по 6000+ руб., в Фосагро по 5000+ руб., Сбербанк по 250+ руб. и ряд других реально дешёвых бумаг на нашем рынке, к тому моменту получат кратную переоценку котировок и значительно подросший дивидендный поток по своему портфелю. Но это уже будет совсем другая история....

❤️ Ставьте лайк под этим постом и будьте решительными! И рано или поздно рынок обязательно вознаградит вас за вашу смелость и терпение!

© Инвестируй или проиграешь

{kind=link}

👍174❤43🤔19😁10😱3🔥2

Гемабанк - стабильный дивидендный тикер

📃 Сезон корпоративной отчётности в нашей стране вышел на финишную прямую. Большинство компаний уже отчитались о финансовых результатах за первое полугодие, а некоторые эмитенты успели даже утвердить рекомендованные ранее промежуточные дивиденды. Одним из таких недавних примеров является биотехнологическая компания ММЦБ, известная под брендом Гемабанк.

💰 Акционеры ММЦБ на внеочередном общем собрании 5 сентября приняли решение о выплате дивидендов за 6m2024 в размере 5 руб. на одну обыкновенную акцию, что по текущим котировкам сулит ДД=3,6%. Всех акционеров компании предварительно поздравляю, ну и теперь ваша задача - ждать дивидендную отсечку, намеченную на 13 сентября 2024 года (с учетом режима торгов Т+1).

Здесь важно отметить, что ММЦБ является стабильным дивидендным тикером на отечественном фондовом рынке и направляет на выплату акционерам более 80% от чистой прибыли.

🧮 И на этом фоне я решил пробежаться по финансовым результатам компании за 1 полугодие 2024 года, чтобы оценить перспективы данного бизнеса.

📈 Выручка ММЦБ с января по июнь увеличилась на +18,4% (г/г) до 165 млн руб., благодаря росту клиентской базы и индексации тарифов на хранение биоматериалов. Компания продолжает сохранять лидерство в своей отрасли, занимая 40% отечественного рынка.

Здесь обращает на себя внимание, что среднегодовой темп роста с 2018 по 2023 гг. составлял порядка 3%, а сейчас мы видим уже двузначную динамику. За счёт чего эмитенту удалось ускорить рост бизнеса? Думаю, усиление маркетинговой активности, вкупе с уникальным логистическим сервисом, позволяющим осуществлять оперативную доставку биоматериалов практически из любой точки страны, позволило компании продемонстрировать высокие темпы роста в отчетном периоде.

📈 Как результат - увеличение операционных доходов и эффективное управление затратами привели к росту чистой прибыли ММЦБ на +27% (г/г) до 80 млн руб.

💼 В среднесрочной перспективе компания планирует сформировать портфель геннотерапевтических препаратов для лечения таких заболеваний, как гемофилия (А, Б) и ВИЧ. Однако общий объём инвестиций в разработку препаратов и проведение доклинических исследований оценивается в достаточно скромном размере, поэтому компания продолжит выплачивать дивиденды акционерам в соответствии с уставом.

👉 Гемабанк (#GEMA) показывает высокие темпы роста и стабильно выплачивает дивиденды своим акционерам. В то же время вывод на рынок новых препаратов может стать катализатором для переоценки стоимости акций. Буду внимательно следить за развитием событий и держать вас в курсе.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

📃 Сезон корпоративной отчётности в нашей стране вышел на финишную прямую. Большинство компаний уже отчитались о финансовых результатах за первое полугодие, а некоторые эмитенты успели даже утвердить рекомендованные ранее промежуточные дивиденды. Одним из таких недавних примеров является биотехнологическая компания ММЦБ, известная под брендом Гемабанк.

💰 Акционеры ММЦБ на внеочередном общем собрании 5 сентября приняли решение о выплате дивидендов за 6m2024 в размере 5 руб. на одну обыкновенную акцию, что по текущим котировкам сулит ДД=3,6%. Всех акционеров компании предварительно поздравляю, ну и теперь ваша задача - ждать дивидендную отсечку, намеченную на 13 сентября 2024 года (с учетом режима торгов Т+1).

Здесь важно отметить, что ММЦБ является стабильным дивидендным тикером на отечественном фондовом рынке и направляет на выплату акционерам более 80% от чистой прибыли.

🧮 И на этом фоне я решил пробежаться по финансовым результатам компании за 1 полугодие 2024 года, чтобы оценить перспективы данного бизнеса.

📈 Выручка ММЦБ с января по июнь увеличилась на +18,4% (г/г) до 165 млн руб., благодаря росту клиентской базы и индексации тарифов на хранение биоматериалов. Компания продолжает сохранять лидерство в своей отрасли, занимая 40% отечественного рынка.

Здесь обращает на себя внимание, что среднегодовой темп роста с 2018 по 2023 гг. составлял порядка 3%, а сейчас мы видим уже двузначную динамику. За счёт чего эмитенту удалось ускорить рост бизнеса? Думаю, усиление маркетинговой активности, вкупе с уникальным логистическим сервисом, позволяющим осуществлять оперативную доставку биоматериалов практически из любой точки страны, позволило компании продемонстрировать высокие темпы роста в отчетном периоде.

📈 Как результат - увеличение операционных доходов и эффективное управление затратами привели к росту чистой прибыли ММЦБ на +27% (г/г) до 80 млн руб.

💼 В среднесрочной перспективе компания планирует сформировать портфель геннотерапевтических препаратов для лечения таких заболеваний, как гемофилия (А, Б) и ВИЧ. Однако общий объём инвестиций в разработку препаратов и проведение доклинических исследований оценивается в достаточно скромном размере, поэтому компания продолжит выплачивать дивиденды акционерам в соответствии с уставом.

👉 Гемабанк (#GEMA) показывает высокие темпы роста и стабильно выплачивает дивиденды своим акционерам. В то же время вывод на рынок новых препаратов может стать катализатором для переоценки стоимости акций. Буду внимательно следить за развитием событий и держать вас в курсе.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

{kind=link}

👍69❤29🔥29🤔8

Самолет: покупать акции по 2000 руб. или нет?

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

{kind=link}

👍84❤7😢4🔥2😁1

У Сбера стабильное качество кредитного портфеля

🏛 Сбер накануне представил свою бухгалтерскую отчётность по РСБУ за август 2024 года, поэтому самое время детально проанализировать её и посмотреть, как с финансовой точки зрения чувствует себя российский банк №1.

📈 Чистый процентный доход (ЧПД) в последний день лета увеличился на +14,1% (г/г) до 237,9 млрд руб., благодаря росту корпоративного кредитного портфеля, о чём менеджмент госбанка недвусмысленно намекал нам ещё в кулуарах ПМЭФ в начале июня.

Корпоративные клиенты в первой половине года ждали снижения ключевой ставки и не торопились наращивать долги, но период высокого "ключа" очевидно затягивается, а потому во второй половине года они будут вынуждены увеличить объём заимствований, т.к. жизнь продолжается, и бизнес должен приспосабливаться к любым условиям.

В потребительском кредитовании лидирует сегмент кредитных карт: с начала года рост здесь составил примерно +30%, и сильный тренд наверняка сохранится, т.к. россияне продолжают активно размещать свои свободные средства на банковские депозиты и используют кредитные карты для оплаты ежедневных расходов, во многом благодаря продолжительным беспроцентным периодам (подтверждаю, сам такой же).

📈 Чистый комиссионный доход (ЧКД) увеличился весьма скромно - всего лишь на +1,8% (г/г) до 65,5 млрд руб. Сбер изменил условия в программе лояльности СберСпасибо, которая расширила категории товаров с повышенным кэшбеком для привлечения и удержания клиентов, и это привело к росту комиссионных расходов банка.

Но что поделать - без маркетинга тоже никуда. Конкуренция в отрасли за лояльность клиентов с каждым годом только усиливается, многие клиенты имеют карты нескольких банков и совершают больше покупок там, где видят для себя привлекательный кэшбек, и в этом смысле улучшения у Сбера трудно отрицать - по многим пунктам они уже обошли даже Т-Банк (#TCSG), что представить ещё пару-тройку лет назад было просто невозможно!

💼 Расходы на создание резервов по кредитному портфелю увеличились на +3,4% (г/г) до 93 млрд руб. В целом качество кредитного портфеля остаётся стабильным, а доля просроченных долгов находится на низком уровне в 2%.

📈 Ну и, наконец, самый главный финансовый показатель, от которого напрямую зависит размер дивидендов Сбера - чистая прибыль в августе 2024 года увеличилась на скромные +1,3% (г/г) до 142,7 млрд руб., при рентабельности капитала ROE=26,2%. Операционные расходы растут чуть быстрее доходов, что вкупе с увеличением резервов привило к скромному росту чистой прибыли. По сравнению с 8 мес. 2023 года рост оказался более убедительным: +5,4% (г/г) до 1,05 трлн руб., что в ltm-выражении означает дивидендный ориентир 34,24 руб. и ДД=13,1% по обычкам и префам.

На минувшей неделе на Восточном экономическом форуме финансовый директор Сбера Тарас Скворцов поведал о том, что темпы роста чистой прибыли во второй половине текущего года останется на уровне +10%, т.е. как и в первом полугодии. Корпоративные заёмщики успешно выполняют свои обязательства, несмотря на высокую ключевую ставку, а стоимость риска ниже ожидаемого.

При этом Тарас Скворцов также выразил своё авторитетное мнение о падении фондового рынка, подчеркнув, что финансовые показатели большинства компаний остаются стабильными, и распродажи акций во многом вызваны выходом нерезидентов по любым ценам, а также переоценкой бумаг вследствие повышения ключевой ставки. Поэтому в очередной раз призываю вас: отставить панику!

👉 По итогам 9m2024 балансовая стоимость на акцию у Сбера (#SBER) должна составить порядка 300 руб., и на этом фоне акции банка сейчас торгуются с оценочным мультипликатором P/BV=0,9х. Сбер всегда целесообразно покупать дешевле капитала, и сейчас рынок предоставляет эту прекрасную возможность, которой лично я периодически пользуюсь.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Сбер накануне представил свою бухгалтерскую отчётность по РСБУ за август 2024 года, поэтому самое время детально проанализировать её и посмотреть, как с финансовой точки зрения чувствует себя российский банк №1.

📈 Чистый процентный доход (ЧПД) в последний день лета увеличился на +14,1% (г/г) до 237,9 млрд руб., благодаря росту корпоративного кредитного портфеля, о чём менеджмент госбанка недвусмысленно намекал нам ещё в кулуарах ПМЭФ в начале июня.

Корпоративные клиенты в первой половине года ждали снижения ключевой ставки и не торопились наращивать долги, но период высокого "ключа" очевидно затягивается, а потому во второй половине года они будут вынуждены увеличить объём заимствований, т.к. жизнь продолжается, и бизнес должен приспосабливаться к любым условиям.

В потребительском кредитовании лидирует сегмент кредитных карт: с начала года рост здесь составил примерно +30%, и сильный тренд наверняка сохранится, т.к. россияне продолжают активно размещать свои свободные средства на банковские депозиты и используют кредитные карты для оплаты ежедневных расходов, во многом благодаря продолжительным беспроцентным периодам (подтверждаю, сам такой же).

📈 Чистый комиссионный доход (ЧКД) увеличился весьма скромно - всего лишь на +1,8% (г/г) до 65,5 млрд руб. Сбер изменил условия в программе лояльности СберСпасибо, которая расширила категории товаров с повышенным кэшбеком для привлечения и удержания клиентов, и это привело к росту комиссионных расходов банка.

Но что поделать - без маркетинга тоже никуда. Конкуренция в отрасли за лояльность клиентов с каждым годом только усиливается, многие клиенты имеют карты нескольких банков и совершают больше покупок там, где видят для себя привлекательный кэшбек, и в этом смысле улучшения у Сбера трудно отрицать - по многим пунктам они уже обошли даже Т-Банк (#TCSG), что представить ещё пару-тройку лет назад было просто невозможно!

💼 Расходы на создание резервов по кредитному портфелю увеличились на +3,4% (г/г) до 93 млрд руб. В целом качество кредитного портфеля остаётся стабильным, а доля просроченных долгов находится на низком уровне в 2%.

📈 Ну и, наконец, самый главный финансовый показатель, от которого напрямую зависит размер дивидендов Сбера - чистая прибыль в августе 2024 года увеличилась на скромные +1,3% (г/г) до 142,7 млрд руб., при рентабельности капитала ROE=26,2%. Операционные расходы растут чуть быстрее доходов, что вкупе с увеличением резервов привило к скромному росту чистой прибыли. По сравнению с 8 мес. 2023 года рост оказался более убедительным: +5,4% (г/г) до 1,05 трлн руб., что в ltm-выражении означает дивидендный ориентир 34,24 руб. и ДД=13,1% по обычкам и префам.

На минувшей неделе на Восточном экономическом форуме финансовый директор Сбера Тарас Скворцов поведал о том, что темпы роста чистой прибыли во второй половине текущего года останется на уровне +10%, т.е. как и в первом полугодии. Корпоративные заёмщики успешно выполняют свои обязательства, несмотря на высокую ключевую ставку, а стоимость риска ниже ожидаемого.

При этом Тарас Скворцов также выразил своё авторитетное мнение о падении фондового рынка, подчеркнув, что финансовые показатели большинства компаний остаются стабильными, и распродажи акций во многом вызваны выходом нерезидентов по любым ценам, а также переоценкой бумаг вследствие повышения ключевой ставки. Поэтому в очередной раз призываю вас: отставить панику!