⚒ Сталевары наращивают производство

📈 По данным Всемирной ассоциации производителей стали, в мае 2023 года производство металлопроката в России выросло на +8,8% (г/г) до 6,8 млн тонн. Из чего мы делаем вывод, что выпуск стали в РФ растёт третий месяц подряд, что не может не радовать.

🌏 В целом по миру выплавка стали в апреле сократилась на -5,1% (г/г) до 161,6 млн тонн., во многом за счёт снижения производства в Китае, Турции и Евросоюзе.

Таким образом, производство металлопроката в мире сокращается второй месяц кряду, что начинает настораживать, поскольку чёрная металлургия является циклической отраслью экономики, и её спад указывает на снижение мирового ВВП.

📣 В середине весны Всемирная ассоциация производителей стали анонсировала свой прогноз на 2023 год, где поведала о том, что высокие процентные ставки в мировой экономике оказывают негативное влияние на бизнес-процессы и способствуют снижению спроса на сталь. Ещё один тревожный фактор – сокращение численности населения в Китае, который многие годы был локомотивом роста в мировой черной металлургии.

Соответственно, на фоне снижения спроса сталевары вынуждены идти на сокращение мирового производства стали, и это оказывает негативное влияние на цены: в мае горячекатаный рулон подешевел на -5% до $545 за тонну, а к середине июня ценник снизился уже до $537. Конечно, паниковать ещё рано, однако нужно держать руку на пульсе и внимательно следить за дальнейшим развитием ситуации.

Впрочем, девальвация рубля компенсирует отечественным сталеварам падение долларовых цен: в 2022 году среднегодовой ценник на сталь составил $665 за тонну (44,9 тыс. руб), в то время как сейчас показатель в рублёвом выражении находится даже чуть выше 45 тыс. руб.

🙎🏼♂️Кстати, буквально на этой неделе глава Северстали Александр Шевелев дал интервью Интерфаксу, где поведал о том, что 2 кв. 2023 года будет сильным для компании, недвусмысленно намекнув при этом, что "дивидендная передышка не будет длиться вечно" . Разумеется, рынки восприняли эту новость крайне позитивно, и хороший драйвер для роста котировок получили не только акции Северстали (#CHMF), но также НЛМК (#NKMK) и ММК (#MAGN).

По данным Всемирной ассоциации производителей стали, производство в России за апрель-май выросло на 4% до 13,2 млн тонн, а поскольку в последние годы Северсталь часто росла быстрее рынка, то и в этот раз мы можем увидеть более позитивную динамику.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Краткосрочно для сталеваров формируется позитивная рыночная конъюнктура, а вот среднесрочно вполне могут реализоваться риски падения цен, из-за сокращения мирового производства стали. Буду держать руку на пульсе и внимательно следить за развитием событий, ну а обо всех своих сделках я буду также как и раньше рассказывать подписчикам премиума.

❤️ Любите российский фондовый рынок, оставайтесь оптимистами в любой ситуации и обязательно поставьте лайк! Говорят, что в этом случае индекс Мосбиржи быстрее покорит уровень 3000 пунктов.

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в мае 2023 года производство металлопроката в России выросло на +8,8% (г/г) до 6,8 млн тонн. Из чего мы делаем вывод, что выпуск стали в РФ растёт третий месяц подряд, что не может не радовать.

🌏 В целом по миру выплавка стали в апреле сократилась на -5,1% (г/г) до 161,6 млн тонн., во многом за счёт снижения производства в Китае, Турции и Евросоюзе.

Таким образом, производство металлопроката в мире сокращается второй месяц кряду, что начинает настораживать, поскольку чёрная металлургия является циклической отраслью экономики, и её спад указывает на снижение мирового ВВП.

📣 В середине весны Всемирная ассоциация производителей стали анонсировала свой прогноз на 2023 год, где поведала о том, что высокие процентные ставки в мировой экономике оказывают негативное влияние на бизнес-процессы и способствуют снижению спроса на сталь. Ещё один тревожный фактор – сокращение численности населения в Китае, который многие годы был локомотивом роста в мировой черной металлургии.

Соответственно, на фоне снижения спроса сталевары вынуждены идти на сокращение мирового производства стали, и это оказывает негативное влияние на цены: в мае горячекатаный рулон подешевел на -5% до $545 за тонну, а к середине июня ценник снизился уже до $537. Конечно, паниковать ещё рано, однако нужно держать руку на пульсе и внимательно следить за дальнейшим развитием ситуации.

Впрочем, девальвация рубля компенсирует отечественным сталеварам падение долларовых цен: в 2022 году среднегодовой ценник на сталь составил $665 за тонну (44,9 тыс. руб), в то время как сейчас показатель в рублёвом выражении находится даже чуть выше 45 тыс. руб.

🙎🏼♂️Кстати, буквально на этой неделе глава Северстали Александр Шевелев дал интервью Интерфаксу, где поведал о том, что 2 кв. 2023 года будет сильным для компании, недвусмысленно намекнув при этом, что "дивидендная передышка не будет длиться вечно" . Разумеется, рынки восприняли эту новость крайне позитивно, и хороший драйвер для роста котировок получили не только акции Северстали (#CHMF), но также НЛМК (#NKMK) и ММК (#MAGN).

По данным Всемирной ассоциации производителей стали, производство в России за апрель-май выросло на 4% до 13,2 млн тонн, а поскольку в последние годы Северсталь часто росла быстрее рынка, то и в этот раз мы можем увидеть более позитивную динамику.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Краткосрочно для сталеваров формируется позитивная рыночная конъюнктура, а вот среднесрочно вполне могут реализоваться риски падения цен, из-за сокращения мирового производства стали. Буду держать руку на пульсе и внимательно следить за развитием событий, ну а обо всех своих сделках я буду также как и раньше рассказывать подписчикам премиума.

❤️ Любите российский фондовый рынок, оставайтесь оптимистами в любой ситуации и обязательно поставьте лайк! Говорят, что в этом случае индекс Мосбиржи быстрее покорит уровень 3000 пунктов.

© Инвестируй или проиграешь

{kind=link}

👍269😁3🤔3😱1

Отечественные сталевары продолжают наращивать производство

📈 По данным Всемирной ассоциации производителей стали, в августе производство металлопроката в России выросло на +8,9% (г/г) до 6,4 млн тонн – это максимальный темп прироста с момента старта СВО.

🌏 При этом в целом по миру выплавка стали в конце лета увеличилась всего на +2,2% (г/г) до 152,6 млн тонн, а лидер мировой чёрной металлургии в лице Китая увеличил производство на +3,2% (г/г). Рост в Поднебесной позитивен для всей отрасли, поскольку именно динамика спроса и предложения на данном рынке формирует ценовые тренды в чёрной металлургии.

Поскольку отечественные сталевары уже отчитались за первое 6m2023 (и в нашем закрытом канале был отдельный большой пост на эту тему), нас интересуют в большей степени результаты второй половины года. И если брать за отрезок июль-август этого года, то выплавка стали в России выросла за этот период на +11,4% (г/г) до 12,7 млн тонн!

🇷🇺 Как мы видим, меры гос.поддержки в строительной отрасли (жилая и коммерческая недвижимость) приносят свои плоды, поскольку именно на данный сектор приходится 78% спроса на металлопрокат в России. В следующем году Правительство РФ планирует скорректировать стимулирующие меры в строительном секторе, однако меры гос.поддержки сохранятся, что должно оказать благоприятное влияние на металлургов.

🥳 Кстати, в минувшие выходные Северсталь отметила своё 30-летие, и нас, инвесторов, в первую очередь интересует вопрос дивидендных выплат, однако никакой конкретики на этот счет озвучено не было. При этом компания, в отличие от того же Магнита и ЛУКОЙЛа, не планирует выкупать акции нерезидентов с дисконтом, поскольку Северсталь находится под санкциями, и западные инвесторы не захотят иметь проблемы с регуляторами.

Также компания не планирует досрочно гасить свои долговые обязательства, даже с учётом роста ключевой ставки (что на мой субъективный взгляд весьма странно, учитывая отрицательный чистый долг). Что касается сделок M&A, то они возможны, однако их объёмы будут небольшими, поскольку высокомаржинальные активы никто не будет продавать по привлекательным ценникам.

💰 Таким образом, можно прийти к выводу, что у Северстали сохранится гигантский кэш по итогам 2023 года, и вполне возможно, что мы всё-таки увидим дивидендные выплаты.

Что касается других сталеваров, то Совет директоров ММК (#MAGN) планирует обсудить дивидендные вопросы на декабрьском заседании, а НЛМК и вовсе пропала с радаров, до сих пор не представив свою финансовую отчётность за 1 полугодие 2023 года.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. Докупать бумаги сталеваров пока не планирую, до наступления глубокой коррекции или появления более чётких драйверов для роста капитализации.

❤️ Ставьте лайк под этим постом, делитесь своим мнением в комментариях под этим постом, ну и конечно же любите дивиденды также сильно, как их люблю я!

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в августе производство металлопроката в России выросло на +8,9% (г/г) до 6,4 млн тонн – это максимальный темп прироста с момента старта СВО.

🌏 При этом в целом по миру выплавка стали в конце лета увеличилась всего на +2,2% (г/г) до 152,6 млн тонн, а лидер мировой чёрной металлургии в лице Китая увеличил производство на +3,2% (г/г). Рост в Поднебесной позитивен для всей отрасли, поскольку именно динамика спроса и предложения на данном рынке формирует ценовые тренды в чёрной металлургии.

Поскольку отечественные сталевары уже отчитались за первое 6m2023 (и в нашем закрытом канале был отдельный большой пост на эту тему), нас интересуют в большей степени результаты второй половины года. И если брать за отрезок июль-август этого года, то выплавка стали в России выросла за этот период на +11,4% (г/г) до 12,7 млн тонн!

🇷🇺 Как мы видим, меры гос.поддержки в строительной отрасли (жилая и коммерческая недвижимость) приносят свои плоды, поскольку именно на данный сектор приходится 78% спроса на металлопрокат в России. В следующем году Правительство РФ планирует скорректировать стимулирующие меры в строительном секторе, однако меры гос.поддержки сохранятся, что должно оказать благоприятное влияние на металлургов.

🥳 Кстати, в минувшие выходные Северсталь отметила своё 30-летие, и нас, инвесторов, в первую очередь интересует вопрос дивидендных выплат, однако никакой конкретики на этот счет озвучено не было. При этом компания, в отличие от того же Магнита и ЛУКОЙЛа, не планирует выкупать акции нерезидентов с дисконтом, поскольку Северсталь находится под санкциями, и западные инвесторы не захотят иметь проблемы с регуляторами.

Также компания не планирует досрочно гасить свои долговые обязательства, даже с учётом роста ключевой ставки (что на мой субъективный взгляд весьма странно, учитывая отрицательный чистый долг). Что касается сделок M&A, то они возможны, однако их объёмы будут небольшими, поскольку высокомаржинальные активы никто не будет продавать по привлекательным ценникам.

💰 Таким образом, можно прийти к выводу, что у Северстали сохранится гигантский кэш по итогам 2023 года, и вполне возможно, что мы всё-таки увидим дивидендные выплаты.

Что касается других сталеваров, то Совет директоров ММК (#MAGN) планирует обсудить дивидендные вопросы на декабрьском заседании, а НЛМК и вовсе пропала с радаров, до сих пор не представив свою финансовую отчётность за 1 полугодие 2023 года.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. Докупать бумаги сталеваров пока не планирую, до наступления глубокой коррекции или появления более чётких драйверов для роста капитализации.

❤️ Ставьте лайк под этим постом, делитесь своим мнением в комментариях под этим постом, ну и конечно же любите дивиденды также сильно, как их люблю я!

© Инвестируй или проиграешь

{kind=link}

👍195😱5🤔1

О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

👍170😱2🔥1🤔1

Хорошие и плохие факторы для Globaltrans

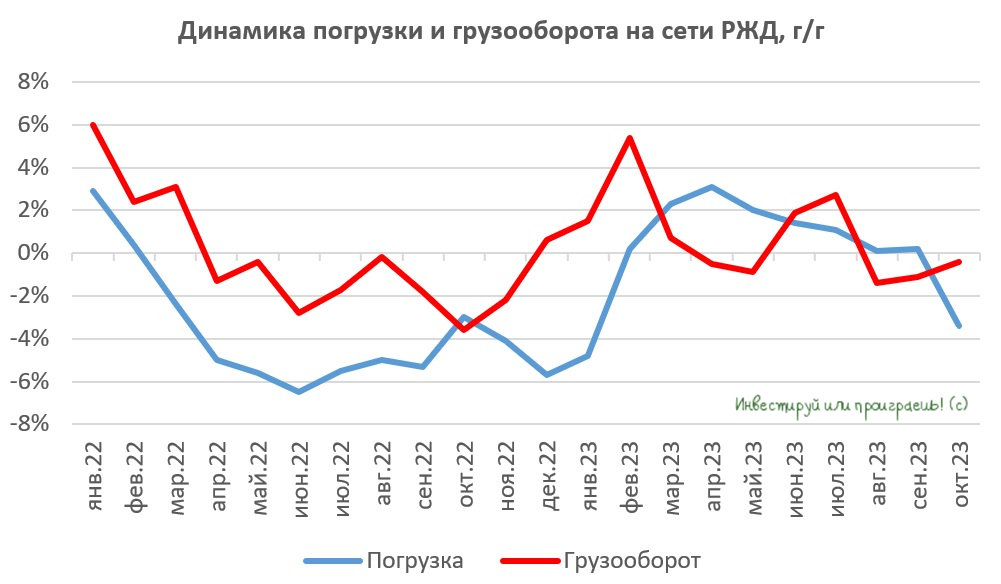

🚂 РЖД накануне представила статистику по погрузке и грузообороту за октябрь 2023 года: первый показатель сократился на -3,4% (г/г), а второй - на -0,4% (г/г). Для ж/д операторов, напомню, репрезентативным является в первую очередь грузооборот, и этот показатель сокращается уже третий месяц кряду.

📊 Что касается непосредственно погрузки, то слабый результат во многом вызван сокращением перевозки угля (-7,7% г/г), в то время как позитивная динамика зафиксирована в перевозке зерна (+28% г/г) и черных металлов (+11,3% г/г). По зерну главным бенефициаром роста перевозок в этом году является НКХП (#NKHP), однако его акции уже с лихвой отыграли весь свой потенциал еще в прошлом квартале, а двузначный прирост перевозок металлопроката позволяет рассчитывать на позитивные результаты отечественных сталеваров, где интересно смотрится Северсталь (#CHMF), как компания с низкой себестоимостью производства.

🛎 Еще один негативный сигнал для перевозчиков – рост профицита парка полувагонов на сети РЖД. За последний месяц профит вырос на +2,7 тыс. до 49 тыс. единиц. Как вы помните, профицит вагонного парка сокращался 8 месяцев подряд, и сейчас этот тренд пытается подавать первые признаки разворота.

📈 Обнадёживающим фактором являются суточные ставки аренды полувагонов, которые по данным RailCommerce составляют сейчас 2917 руб. и находятся вблизи своих исторических максимумов, однако рост избытка подвижного состава может не позволить показателю установить новый рекорд. С другой стороны, даже при текущих ставках аренды полувагонов крупные операторы чувствуют себя очень комфортно и зарабатывают неплохую прибыль.

К слову, сильный рост цен на новый подвижной состав в этом году также всячески способствует сохранению арендных ставок на высоких уровнях. Цены выросли почти в полтора раза, и в таких условиях трудно рассчитывать на низкие арендные ставки.

📊Одновременно с публикацией статистики от РЖД вышел свежий релиз от агентства S&P Global, которое представило данные по деловой активности в промышленности РФ. S&P Global зафиксировало небольшое замедление деловой активности в нашей стране, однако показатель находится на приемлемом уровне. По большому счету, речь идет о замедлении из-за эффекта высокой базы, поэтому относиться к динамике нужно снисходительно.

❗️ Как это ни парадоксально звучит, но рост ключевой ставки до 15% может быть позитивным для Globaltrans, поскольку в этом случае мелкие перевозчики, которые используют лизинг в своей операционной деятельности, должны будут платить за полувагон не менее 2638 руб. в сутки (такие ориентиры предоставляет "Газпромбанк лизинг"). Также к этой сумме нужно добавить расходы на ремонт, страховку и т.д. А поскольку ЦБ планирует сохранять высокую ключевую ставку в ближайшие 5-9 месяцев, то некоторые мелкие операторы могут уйти с рынка, что позволит Globaltrans нарастить рыночную долю.

👉 Я продолжаю держать бумаги Globaltrans (#GLTR) в своём портфеле и избавляться от них пока не собираюсь. О покупке бумаг тоже речь сейчас не идёт, т.к. для этого хотелось бы дождаться более глубокой коррекции, хотя бы в район 525-550 руб. за акцию.

❤️ Не забудьте поставить лайк под этим постом, любите российский фондовый рынок и верьте, что Globaltrans когда-нибудь всё-таки редомицилируется! Сначала в ОАЭ, а дальше - поглядим.

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по погрузке и грузообороту за октябрь 2023 года: первый показатель сократился на -3,4% (г/г), а второй - на -0,4% (г/г). Для ж/д операторов, напомню, репрезентативным является в первую очередь грузооборот, и этот показатель сокращается уже третий месяц кряду.

📊 Что касается непосредственно погрузки, то слабый результат во многом вызван сокращением перевозки угля (-7,7% г/г), в то время как позитивная динамика зафиксирована в перевозке зерна (+28% г/г) и черных металлов (+11,3% г/г). По зерну главным бенефициаром роста перевозок в этом году является НКХП (#NKHP), однако его акции уже с лихвой отыграли весь свой потенциал еще в прошлом квартале, а двузначный прирост перевозок металлопроката позволяет рассчитывать на позитивные результаты отечественных сталеваров, где интересно смотрится Северсталь (#CHMF), как компания с низкой себестоимостью производства.

🛎 Еще один негативный сигнал для перевозчиков – рост профицита парка полувагонов на сети РЖД. За последний месяц профит вырос на +2,7 тыс. до 49 тыс. единиц. Как вы помните, профицит вагонного парка сокращался 8 месяцев подряд, и сейчас этот тренд пытается подавать первые признаки разворота.

📈 Обнадёживающим фактором являются суточные ставки аренды полувагонов, которые по данным RailCommerce составляют сейчас 2917 руб. и находятся вблизи своих исторических максимумов, однако рост избытка подвижного состава может не позволить показателю установить новый рекорд. С другой стороны, даже при текущих ставках аренды полувагонов крупные операторы чувствуют себя очень комфортно и зарабатывают неплохую прибыль.

К слову, сильный рост цен на новый подвижной состав в этом году также всячески способствует сохранению арендных ставок на высоких уровнях. Цены выросли почти в полтора раза, и в таких условиях трудно рассчитывать на низкие арендные ставки.

📊Одновременно с публикацией статистики от РЖД вышел свежий релиз от агентства S&P Global, которое представило данные по деловой активности в промышленности РФ. S&P Global зафиксировало небольшое замедление деловой активности в нашей стране, однако показатель находится на приемлемом уровне. По большому счету, речь идет о замедлении из-за эффекта высокой базы, поэтому относиться к динамике нужно снисходительно.

❗️ Как это ни парадоксально звучит, но рост ключевой ставки до 15% может быть позитивным для Globaltrans, поскольку в этом случае мелкие перевозчики, которые используют лизинг в своей операционной деятельности, должны будут платить за полувагон не менее 2638 руб. в сутки (такие ориентиры предоставляет "Газпромбанк лизинг"). Также к этой сумме нужно добавить расходы на ремонт, страховку и т.д. А поскольку ЦБ планирует сохранять высокую ключевую ставку в ближайшие 5-9 месяцев, то некоторые мелкие операторы могут уйти с рынка, что позволит Globaltrans нарастить рыночную долю.

👉 Я продолжаю держать бумаги Globaltrans (#GLTR) в своём портфеле и избавляться от них пока не собираюсь. О покупке бумаг тоже речь сейчас не идёт, т.к. для этого хотелось бы дождаться более глубокой коррекции, хотя бы в район 525-550 руб. за акцию.

❤️ Не забудьте поставить лайк под этим постом, любите российский фондовый рынок и верьте, что Globaltrans когда-нибудь всё-таки редомицилируется! Сначала в ОАЭ, а дальше - поглядим.

© Инвестируй или проиграешь

{kind=link}

👍161❤20🔥12

Сталевары: фокус на низкую себестоимость и продукцию с высокой добавленной стоимостью

📣 На этой неделе в столице проходит 29-я Международная промышленная выставка «Металл-Экспо'2023», в рамках которой представители крупнейших отечественных металлургических компаний сделали ряд интересных заявлений, основные тезисы которых я предлагаю вашему вниманию:

⚒ Гендиректор Северстали Александр Шевелев поведал о том, что компания планирует нарастить долю на российском рынке на 1,4 п.п. до 18%. Сейчас порядка 90% выпускаемой продукции поставляется на внутренний рынок ( в то время как до событий 2022 года этот показатель составлял около 60%). По итогам 2023 года компания планирует произвести 11,3 млн тонн стали, что в целом соответствует прогнозу, который был озвучен в начале года.

⚒ Все крупнейшие представители металлургической отрасли дружно сошлись во мнении, что в ближайшие годы они будут сфокусированы на снижении себестоимости производства, поскольку практически все сталевары работают со 100%-ой загрузкой и никто не планирует значительно расширять производство, поскольку экспортировать металлопрокат сейчас весьма затруднительно из-за дорогой логистики, а на внутреннем рынке стали более чем достаточно.

⚒ Поскольку из-за санкций металлурги столкнулись с проблемами экспорта металлопроката, сейчас они будут стремиться наращивать производство продукции с высокой добавленной стоимостью (ВДС), которая продается на внутреннем рынке с хорошей рентабельностью.

⚒ Увеличение использования металлокаркаса в строительстве жилья – один из будущих драйверов роста спроса на сталь на внутреннем рынке. Потребление стали в России в последние годы в среднем составляет 40-45 млн тонн, в то время как производство находится на 70-75 млн тонн. На основе стального каркаса в России строится лишь 13% многоэтажек, тогда как в развитых странах этот показатель достигает 60%, и увеличение этой доли уже в среднесрочной перспективе может обеспечить дополнительный спрос на сталь до 5 млн тонн.

⚒ Большинство компаний всё больше отдают предпочтение не долгосрочным контрактам, а ориентируются на спотовые цены, что позволяет неплохо зарабатывать в периоды подъема цен.

👉 Поскольку отечественные сталевары не планируют наращивать выплавку стали на горизонте 2-3 лет, то в лидерах будут те компании, которым удастся минимизировать себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью (ВДС). Северсталь (#CHMF) и НЛМК (#NLMK) соответствуют двум данным критериям, а вот ММК (#MAGN), видимо, придется потратить часть своей кубышки на покупку сырьевых активов, чтобы повысить уровень вертикальной интеграции.

❤️ Ставьте лайк под этим постом и обязательно поучаствуйте в приведённом ниже опросе, чтобы понять, насколько акции сталеваров сейчас интересны широкому кругу российских частных инвесторов.

© Инвестируй или проиграешь

📣 На этой неделе в столице проходит 29-я Международная промышленная выставка «Металл-Экспо'2023», в рамках которой представители крупнейших отечественных металлургических компаний сделали ряд интересных заявлений, основные тезисы которых я предлагаю вашему вниманию:

⚒ Гендиректор Северстали Александр Шевелев поведал о том, что компания планирует нарастить долю на российском рынке на 1,4 п.п. до 18%. Сейчас порядка 90% выпускаемой продукции поставляется на внутренний рынок ( в то время как до событий 2022 года этот показатель составлял около 60%). По итогам 2023 года компания планирует произвести 11,3 млн тонн стали, что в целом соответствует прогнозу, который был озвучен в начале года.

⚒ Все крупнейшие представители металлургической отрасли дружно сошлись во мнении, что в ближайшие годы они будут сфокусированы на снижении себестоимости производства, поскольку практически все сталевары работают со 100%-ой загрузкой и никто не планирует значительно расширять производство, поскольку экспортировать металлопрокат сейчас весьма затруднительно из-за дорогой логистики, а на внутреннем рынке стали более чем достаточно.

⚒ Поскольку из-за санкций металлурги столкнулись с проблемами экспорта металлопроката, сейчас они будут стремиться наращивать производство продукции с высокой добавленной стоимостью (ВДС), которая продается на внутреннем рынке с хорошей рентабельностью.

⚒ Увеличение использования металлокаркаса в строительстве жилья – один из будущих драйверов роста спроса на сталь на внутреннем рынке. Потребление стали в России в последние годы в среднем составляет 40-45 млн тонн, в то время как производство находится на 70-75 млн тонн. На основе стального каркаса в России строится лишь 13% многоэтажек, тогда как в развитых странах этот показатель достигает 60%, и увеличение этой доли уже в среднесрочной перспективе может обеспечить дополнительный спрос на сталь до 5 млн тонн.

⚒ Большинство компаний всё больше отдают предпочтение не долгосрочным контрактам, а ориентируются на спотовые цены, что позволяет неплохо зарабатывать в периоды подъема цен.

👉 Поскольку отечественные сталевары не планируют наращивать выплавку стали на горизонте 2-3 лет, то в лидерах будут те компании, которым удастся минимизировать себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью (ВДС). Северсталь (#CHMF) и НЛМК (#NLMK) соответствуют двум данным критериям, а вот ММК (#MAGN), видимо, придется потратить часть своей кубышки на покупку сырьевых активов, чтобы повысить уровень вертикальной интеграции.

❤️ Ставьте лайк под этим постом и обязательно поучаствуйте в приведённом ниже опросе, чтобы понять, насколько акции сталеваров сейчас интересны широкому кругу российских частных инвесторов.

© Инвестируй или проиграешь

{kind=link}

👍153❤28🔥4🤔3😱2

Что ждать российским акционерам от ММК, НЛМК и Северстали?

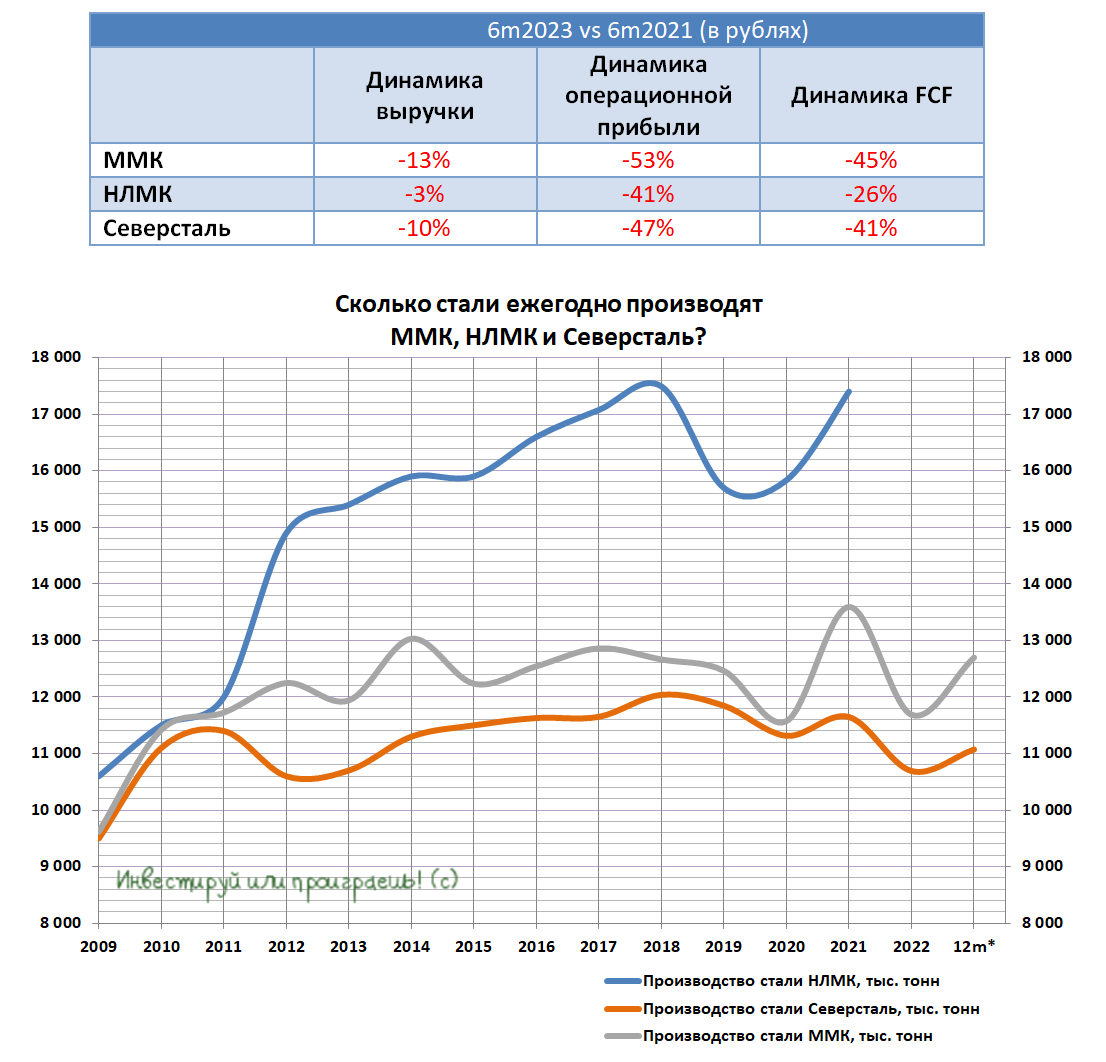

🧮 НЛМК на минувшей неделе неожиданно опубликовал финансовую отчётность по МСФО, которая оказалась сокращённой и содержала в себе только результаты за 3 мес. и 6 мес. 2023 года, в то время как фин. показатели за 2022 год в ней напрочь отсутствовали. Но и на этом спасибо!

Таким образом, тройка ведущих публичных российских сталеваров в лице ММК (#MAGN), НЛМК (#NLMK) и Северстали (#CHMF) в том или ином виде дружно отчитались о своих полугодовых результатах. Однако без сравнения год к году полноценный анализ фин. показателей вряд ли возможен, поэтому предлагаю провести сравнение финансовых результатов 6m2023 с аналогичным периодом 6m2021 (в рублёвом выражении). Как вам идея?

📊 Согласно сравнительной таблице, представленной ниже, можно увидеть, что по трём основным финансовым метрикам динамика у НЛМК оказалась лучше, чем у ММК и Северстали: по выручке, операционной прибыли и свободному денежному потоку (FCF). Показатель EBITDA раскрыт не был, поэтому в таблицу не попал.

Никаких далеко идущих выводов я делать не хочу, полной картины у нас нет. Но в любом случае раскрытие отчетности НЛМК — это положительный сигнал, хоть и выглядит исключительно как удовлетворение требований регулятора, который обязал публичные компании публиковать свои результаты, начиная с 1 июля 2023 года.

📈 Дополнительно отметим, что НЛМК заработала по итогам 6m2023 порядка 91,7 млрд руб. чистой прибыли, а благодаря наличию денежных средств на балансе (154,6 млрд рублей) чистая денежная позиция на конец первого полугодия 2023 года составила 16,1 млрд руб. Впрочем, эти тренды высокой прибыльности и снижения долговой нагрузки соответствуют результатам ММК и Северстали, отчитавшихся по МСФО ранее.

💰 Ну и самый важный вопрос — это потенциальные дивиденды. Хочется верить, что уже совсем скоро ММК, НЛМК и Северсталь дружно выработают какой-то механизм и смогут, наконец, вернуться к дивидендной практике. Все акционеры очень ждут этого долгожданного события! Однако менеджмент этих трёх компаний пока тактически воздерживается от какой-то конкретики на этот счёт, намекая при этом, что компании вернутся к выполнению дивидендной политики по мере улучшения рыночной конъюнктуры.

Давайте рассуждать логически: спрос на металлопрокат сейчас стабильный, ценник на горячекатаный рулон позволяет работать с хорошей маржой, не пришло ли дивидендное время? На мой субъективный взгляд, улучшение рыночной конъюнктуры налицо, а потому я по-прежнему сохраняю надежду, что эмитенты могут утвердить выплаты уже по итогам 2023 года (в первую очередь Северсталь).

❤️ В общем, всегда верьте только в хорошее, инвестируйте с умом и помните, что не нужно класть все яйца в одну корзину! Рано или поздно дивиденды вернутся в эти инвестиционные истории, вот увидите!

© Инвестируй или проиграешь

🧮 НЛМК на минувшей неделе неожиданно опубликовал финансовую отчётность по МСФО, которая оказалась сокращённой и содержала в себе только результаты за 3 мес. и 6 мес. 2023 года, в то время как фин. показатели за 2022 год в ней напрочь отсутствовали. Но и на этом спасибо!

Таким образом, тройка ведущих публичных российских сталеваров в лице ММК (#MAGN), НЛМК (#NLMK) и Северстали (#CHMF) в том или ином виде дружно отчитались о своих полугодовых результатах. Однако без сравнения год к году полноценный анализ фин. показателей вряд ли возможен, поэтому предлагаю провести сравнение финансовых результатов 6m2023 с аналогичным периодом 6m2021 (в рублёвом выражении). Как вам идея?

📊 Согласно сравнительной таблице, представленной ниже, можно увидеть, что по трём основным финансовым метрикам динамика у НЛМК оказалась лучше, чем у ММК и Северстали: по выручке, операционной прибыли и свободному денежному потоку (FCF). Показатель EBITDA раскрыт не был, поэтому в таблицу не попал.

Никаких далеко идущих выводов я делать не хочу, полной картины у нас нет. Но в любом случае раскрытие отчетности НЛМК — это положительный сигнал, хоть и выглядит исключительно как удовлетворение требований регулятора, который обязал публичные компании публиковать свои результаты, начиная с 1 июля 2023 года.

📈 Дополнительно отметим, что НЛМК заработала по итогам 6m2023 порядка 91,7 млрд руб. чистой прибыли, а благодаря наличию денежных средств на балансе (154,6 млрд рублей) чистая денежная позиция на конец первого полугодия 2023 года составила 16,1 млрд руб. Впрочем, эти тренды высокой прибыльности и снижения долговой нагрузки соответствуют результатам ММК и Северстали, отчитавшихся по МСФО ранее.

💰 Ну и самый важный вопрос — это потенциальные дивиденды. Хочется верить, что уже совсем скоро ММК, НЛМК и Северсталь дружно выработают какой-то механизм и смогут, наконец, вернуться к дивидендной практике. Все акционеры очень ждут этого долгожданного события! Однако менеджмент этих трёх компаний пока тактически воздерживается от какой-то конкретики на этот счёт, намекая при этом, что компании вернутся к выполнению дивидендной политики по мере улучшения рыночной конъюнктуры.

Давайте рассуждать логически: спрос на металлопрокат сейчас стабильный, ценник на горячекатаный рулон позволяет работать с хорошей маржой, не пришло ли дивидендное время? На мой субъективный взгляд, улучшение рыночной конъюнктуры налицо, а потому я по-прежнему сохраняю надежду, что эмитенты могут утвердить выплаты уже по итогам 2023 года (в первую очередь Северсталь).

❤️ В общем, всегда верьте только в хорошее, инвестируйте с умом и помните, что не нужно класть все яйца в одну корзину! Рано или поздно дивиденды вернутся в эти инвестиционные истории, вот увидите!

© Инвестируй или проиграешь

{kind=link}

👍165❤18😱5🤔3

Отечественные сталевары в ноябре вышли на двузначные темпы роста

📈 По данным Всемирной ассоциации производителей стали, в ноябре производство металлопроката в России выросло на +12,5% (г/г) до 6,4 млн тонн – это максимальный темп прироста за последние два года.

🌏 В целом по миру выплавка стали увеличилась куда скромнее - лишь на +3,3% (г/г) до 145,5 млн тонн. Лидер мировой черной металлургии - Китай, и вовсе увеличил производство всего на +0,4% (г/г). Скромный прирост в Поднебесной вызван нежеланием властей запускать масштабные стимулы для строительной отрасли. Китайские власти в данный момент ограничиваются точечными мерами поддержки, которых отрасли явно не хватает.

🇮🇳 В Индии выплавка стали увеличилась на +11,4% (г/г) до 11,7 млн тонн. Высокие темпы роста в Индии позитивны для российских производителей коксующегося угля, поскольку в данный момент у индусов дефицит металлургического сырья, и они вынуждены его импортировать.

📊 Поскольку отечественные сталевары уже отчитались за первое полугодие, то нас интересуют результаты второй половины года. Так, за июль-ноябрь производство стали в России выросло на +10,9% (г/г) до 31,6 млн тонн.

Оценивая динамику производства металлопродукции и цен на сталь, можно предположить, что выручка российских сталелитейных компаний во втором полугодии 2023 года увеличится как минимум на 5%, по сравнению с первым полугодием. Безусловно, до рекордных показателей 2021 года сталеварам ещё далеко, но 2023 год они в целом закончат с хорошими результатами и на мажорной ноте.

⚖️ Что касается 2024 года, то у сталеваров ожидания консервативные. Так, глава Северстали Александр Шевелев ждет роста спроса на металлопрокат на внутреннем рынке на скромные 1-2% (г/г). Согласно планам на 2023 год, Северсталь намерена произвести 11,3 млн тонн стали и сохранить этот уровень производства в 2024 году.

В целом стратегия всех сталеваров понятна: ёмкость внутреннего рынка ограничена, а наращивать экспорт в Азию тяжело из-за перегрузки инфраструктуры РЖД, поэтому отечественные сталелитейные компании будут стремиться снизить себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью.

👉 У всех российских сталеваров образовался избыток денежных средств на балансе, и ожидается, что по итогам второго полугодия эта сумма увеличится. На данный момент нет конкретной информации о том, как крупнейшие металлурги будут распределять свою прибыль, но такая информация может появиться в любой момент, и это станет мощным драйвером для переоценки котировок вверх.

Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. ММК (#MAGN) пока в сферу моих инвестиционных интересов не попадает, но тоже наблюдаю за этой историей.

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в ноябре производство металлопроката в России выросло на +12,5% (г/г) до 6,4 млн тонн – это максимальный темп прироста за последние два года.

🌏 В целом по миру выплавка стали увеличилась куда скромнее - лишь на +3,3% (г/г) до 145,5 млн тонн. Лидер мировой черной металлургии - Китай, и вовсе увеличил производство всего на +0,4% (г/г). Скромный прирост в Поднебесной вызван нежеланием властей запускать масштабные стимулы для строительной отрасли. Китайские власти в данный момент ограничиваются точечными мерами поддержки, которых отрасли явно не хватает.

🇮🇳 В Индии выплавка стали увеличилась на +11,4% (г/г) до 11,7 млн тонн. Высокие темпы роста в Индии позитивны для российских производителей коксующегося угля, поскольку в данный момент у индусов дефицит металлургического сырья, и они вынуждены его импортировать.

📊 Поскольку отечественные сталевары уже отчитались за первое полугодие, то нас интересуют результаты второй половины года. Так, за июль-ноябрь производство стали в России выросло на +10,9% (г/г) до 31,6 млн тонн.

Оценивая динамику производства металлопродукции и цен на сталь, можно предположить, что выручка российских сталелитейных компаний во втором полугодии 2023 года увеличится как минимум на 5%, по сравнению с первым полугодием. Безусловно, до рекордных показателей 2021 года сталеварам ещё далеко, но 2023 год они в целом закончат с хорошими результатами и на мажорной ноте.

⚖️ Что касается 2024 года, то у сталеваров ожидания консервативные. Так, глава Северстали Александр Шевелев ждет роста спроса на металлопрокат на внутреннем рынке на скромные 1-2% (г/г). Согласно планам на 2023 год, Северсталь намерена произвести 11,3 млн тонн стали и сохранить этот уровень производства в 2024 году.

В целом стратегия всех сталеваров понятна: ёмкость внутреннего рынка ограничена, а наращивать экспорт в Азию тяжело из-за перегрузки инфраструктуры РЖД, поэтому отечественные сталелитейные компании будут стремиться снизить себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью.

👉 У всех российских сталеваров образовался избыток денежных средств на балансе, и ожидается, что по итогам второго полугодия эта сумма увеличится. На данный момент нет конкретной информации о том, как крупнейшие металлурги будут распределять свою прибыль, но такая информация может появиться в любой момент, и это станет мощным драйвером для переоценки котировок вверх.

Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. ММК (#MAGN) пока в сферу моих инвестиционных интересов не попадает, но тоже наблюдаю за этой историей.

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

{kind=link}

👍154❤23🔥7🤔6😢1

С российской экономикой всё в порядке: индексы PMI в декабре показали сильный рост

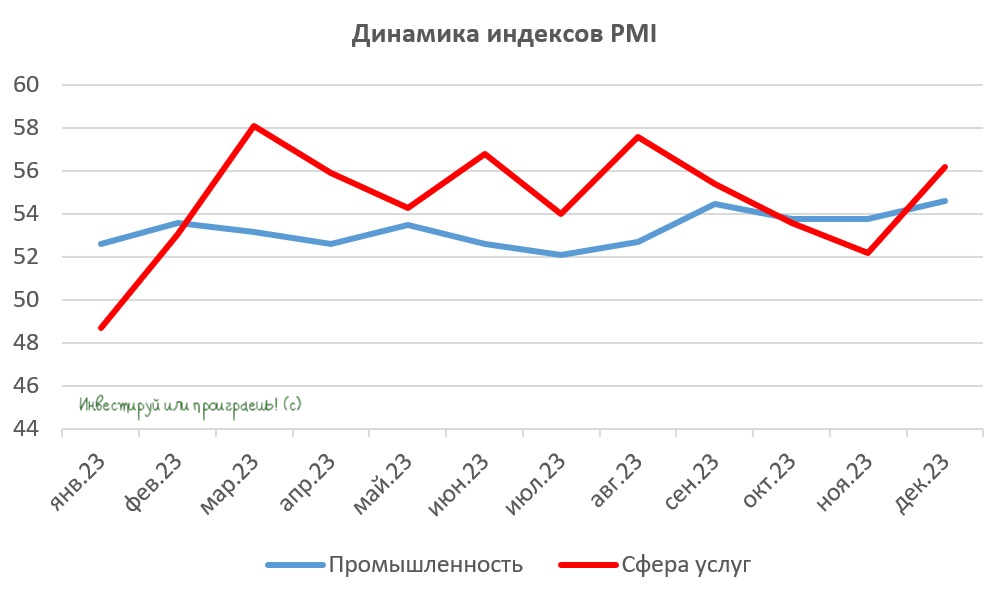

📣 Агентство S&P Global представило традиционные отчёты деловой активности (PMI) в российской промышленности и сфере услуг, поэтому самое время заглянуть и проанализировать вместе с вами основные тренды.

📈 Промышленный PMI вырос до максимума с января 2017 года, благодаря росту новых заказов. При этом отмечается стабильный рост заказов именно на внутреннем рынке, в то время как экспортные заказы сокращаются. Высокий спрос на промышленную продукцию стимулирует предприятия к увеличению численности персонала. Менеджеры большинства компаний смотрят на перспективы 2024 года с оптимизмом и готовы вкладывать средства в расширение производственных мощностей, а рынок труда тем самым получает хорошую поддержку (здесь отдельный привет хочется передать #HHRU).

При этом многие отечественные промышленные компании сейчас активно закупают сырье для пополнения складских запасов и жалуются на высокие цены, т.к. поставщики продолжают повышать стоимость сырья.

📈 В сфере услуг также наблюдается заметный рост новых заказов, обусловленный увеличением потребительского спроса. Компании вынуждены повышать цены на свои товары и услуги, перекладывая рост инфляции на плечи своих клиентов. Однако многие менеджеры отмечают, что темпы роста цен начинают замедляться. Такая динамика соответствует ожиданиям Центробанка, который прогнозирует пик инфляции весной будущего года и последующий разворот инфляционного тренда.

👉 Сильный рост индексов PMI свидетельствует о том, что российская экономика в целом находится в хорошем состоянии. В связи с этим разумно отдавать предпочтение не только экспортёрам, но и отечественным публичным компаниям, ориентированным на внутренний рынок, где наблюдается увеличение заказов. Среди таких компаний можно обратить внимание на Европейскую Электротехнику (#EELT), Северсталь (#CHMF) и Globaltrans (#GLTR).

На прошлой неделе я уже высказывал свою позицию о том, что остаюсь осторожным оптимистом по отношению к российскому фондовому рынку. И сильные декабрьские данные по индексам PMI только подтверждают мою уверенность. Я по-прежнему считаю, что отечественный рынок акций сильно недооценен по отношению к денежной массе, и этот дисконт будет постепенно уменьшаться. Очень хочется верить, что это произойдёт уже в 2024 году.

❤️ Не забывайте оставлять лайк под этим постом, ну а я вас в очередной раз поздравляю с наступившим 2024 годом и ещё раз пожелаю побольше здоровья и исполнения всех мечт!

© Инвестируй или проиграешь

📣 Агентство S&P Global представило традиционные отчёты деловой активности (PMI) в российской промышленности и сфере услуг, поэтому самое время заглянуть и проанализировать вместе с вами основные тренды.

📈 Промышленный PMI вырос до максимума с января 2017 года, благодаря росту новых заказов. При этом отмечается стабильный рост заказов именно на внутреннем рынке, в то время как экспортные заказы сокращаются. Высокий спрос на промышленную продукцию стимулирует предприятия к увеличению численности персонала. Менеджеры большинства компаний смотрят на перспективы 2024 года с оптимизмом и готовы вкладывать средства в расширение производственных мощностей, а рынок труда тем самым получает хорошую поддержку (здесь отдельный привет хочется передать #HHRU).

При этом многие отечественные промышленные компании сейчас активно закупают сырье для пополнения складских запасов и жалуются на высокие цены, т.к. поставщики продолжают повышать стоимость сырья.

📈 В сфере услуг также наблюдается заметный рост новых заказов, обусловленный увеличением потребительского спроса. Компании вынуждены повышать цены на свои товары и услуги, перекладывая рост инфляции на плечи своих клиентов. Однако многие менеджеры отмечают, что темпы роста цен начинают замедляться. Такая динамика соответствует ожиданиям Центробанка, который прогнозирует пик инфляции весной будущего года и последующий разворот инфляционного тренда.

👉 Сильный рост индексов PMI свидетельствует о том, что российская экономика в целом находится в хорошем состоянии. В связи с этим разумно отдавать предпочтение не только экспортёрам, но и отечественным публичным компаниям, ориентированным на внутренний рынок, где наблюдается увеличение заказов. Среди таких компаний можно обратить внимание на Европейскую Электротехнику (#EELT), Северсталь (#CHMF) и Globaltrans (#GLTR).

На прошлой неделе я уже высказывал свою позицию о том, что остаюсь осторожным оптимистом по отношению к российскому фондовому рынку. И сильные декабрьские данные по индексам PMI только подтверждают мою уверенность. Я по-прежнему считаю, что отечественный рынок акций сильно недооценен по отношению к денежной массе, и этот дисконт будет постепенно уменьшаться. Очень хочется верить, что это произойдёт уже в 2024 году.

❤️ Не забывайте оставлять лайк под этим постом, ну а я вас в очередной раз поздравляю с наступившим 2024 годом и ещё раз пожелаю побольше здоровья и исполнения всех мечт!

© Инвестируй или проиграешь

{kind=link}

👍158❤21🔥7😁4

💰Северсталь: скоро возвращение дивидендов?

Вчера из уст гендиректора Северстали Александра Шевелева в кулуарах выставки-форума «Россия» прозвучало два важнейших заявления:

1️⃣ «Совет директоров компании на ближайшем заседании может принять решение о дивидендах в этом году, вероятность выплаты высокая».

2️⃣ «Северсталь остаётся в рамках утверждённой дивидендной политики».

🧐 Признаюсь, я ожидал подобного развития событий, и именно Северсталь считал главным кандидатом на возвращение к дивидендной риторике, но всё равно безумно рад, что уже совсем скоро мы с вами, наконец, дождёмся этих золотых времён! Для миноритариев это станет однозначным праздником, после двухлетнего дивидендного затишья, и котировки акций по итогам вчерашних торгов не случайно отреагировали бурным ростом выше 7%.

📈 Разумеется, оптимизм от дивидендных новостей по Северстали тут же переложился на другие инвестиционные истории из отечественного сталелитейного сектора: котировки акций НЛМК (#NLMK) и ММК (#MAGN) дружно прибавили по итогам четверга почти на 6%, и теперь у акционеров и этих компаний также появились небезосновательные надежды на возвращение дивидендной риторики на повестку дня, что станет сильным среднесрочным драйвером для акций всех российских металлургов!

🧮 Заявление Александра Шевелева о том, что «Северсталь остаётся в рамках утверждённой дивидендной политики» даёт нам хоть какие-то ориентиры и позволяет взять в руки наш любимый калькулятор, чтобы произвести примерные подсчёты.

Итак, с учётом того, что действующая див.политика Северстали подразумевает направлять акционерам 100% от FCF (и даже выше при NetDebt/EBITDA<0,5x), выплаты могут оказаться весьма достойными! По итогам 6m2023 Северсталь заработала FCF около 60 млрд руб., и чтобы не усложнять расчёт давайте допустим, что второе полугодие принесёт компании ровно столько же свободного денежного потока – в этом случае у нас получается FCF=120 млрд руб. по итогам всего 2023 года.

Теперь эту цифру делим на общее кол-во акций в обращении (837,72 млн шт.), и в результате получаем расчётный дивиденд на одну акцию по итогам 2023 года в размере 143,25 руб., что по текущим котировкам сулит порядка ДД=9,2%. Предлагаю считать это базовым сценарием.

А ведь помимо этого существует вероятность, что совет директоров Северстали (#CHMF) решит рассмотреть вопрос о распределении прибыли прошлых лет и в самом оптимистичном сценарии может рекомендовать выплатить пропущенный дивиденд ещё и за 2022 год. Правда, спрогнозировать эти выплаты – задача нетривиальная, т.к. компания по итогам 2022 года не публиковала свою финансовую отчётность, но если округлить и помечтать, то можно рассчитывать на совокупный дивиденд в этом случае (за 2022-2023 гг.) в размере 200+ руб. на одну акцию, что по текущим котировкам сулит уже двузначную ДД=12,9% и является оптимистичным сценарием.

🍾 В любом случае эти кулуарные инсайдерские новости по Северстали очень обнадёживают, и я очень надеюсь, что в этот прекрасный пятничный день мне удалось всех вас хотя бы немного зарядить позитивом, без которого настоящим инвесторам просто напросто не обойтись!

❤️ Ну а ваша задача - поставить лайк под этим постом, улыбнуться окружающим и всегда стараться заряжаться только позитивными новостями! Которых в нашем сообществе "Инвестируй или проиграешь" всегда гораздо больше, чем негативных!

© Инвестируй или проиграешь

Вчера из уст гендиректора Северстали Александра Шевелева в кулуарах выставки-форума «Россия» прозвучало два важнейших заявления:

1️⃣ «Совет директоров компании на ближайшем заседании может принять решение о дивидендах в этом году, вероятность выплаты высокая».

2️⃣ «Северсталь остаётся в рамках утверждённой дивидендной политики».

🧐 Признаюсь, я ожидал подобного развития событий, и именно Северсталь считал главным кандидатом на возвращение к дивидендной риторике, но всё равно безумно рад, что уже совсем скоро мы с вами, наконец, дождёмся этих золотых времён! Для миноритариев это станет однозначным праздником, после двухлетнего дивидендного затишья, и котировки акций по итогам вчерашних торгов не случайно отреагировали бурным ростом выше 7%.

📈 Разумеется, оптимизм от дивидендных новостей по Северстали тут же переложился на другие инвестиционные истории из отечественного сталелитейного сектора: котировки акций НЛМК (#NLMK) и ММК (#MAGN) дружно прибавили по итогам четверга почти на 6%, и теперь у акционеров и этих компаний также появились небезосновательные надежды на возвращение дивидендной риторики на повестку дня, что станет сильным среднесрочным драйвером для акций всех российских металлургов!

🧮 Заявление Александра Шевелева о том, что «Северсталь остаётся в рамках утверждённой дивидендной политики» даёт нам хоть какие-то ориентиры и позволяет взять в руки наш любимый калькулятор, чтобы произвести примерные подсчёты.

Итак, с учётом того, что действующая див.политика Северстали подразумевает направлять акционерам 100% от FCF (и даже выше при NetDebt/EBITDA<0,5x), выплаты могут оказаться весьма достойными! По итогам 6m2023 Северсталь заработала FCF около 60 млрд руб., и чтобы не усложнять расчёт давайте допустим, что второе полугодие принесёт компании ровно столько же свободного денежного потока – в этом случае у нас получается FCF=120 млрд руб. по итогам всего 2023 года.

Теперь эту цифру делим на общее кол-во акций в обращении (837,72 млн шт.), и в результате получаем расчётный дивиденд на одну акцию по итогам 2023 года в размере 143,25 руб., что по текущим котировкам сулит порядка ДД=9,2%. Предлагаю считать это базовым сценарием.

А ведь помимо этого существует вероятность, что совет директоров Северстали (#CHMF) решит рассмотреть вопрос о распределении прибыли прошлых лет и в самом оптимистичном сценарии может рекомендовать выплатить пропущенный дивиденд ещё и за 2022 год. Правда, спрогнозировать эти выплаты – задача нетривиальная, т.к. компания по итогам 2022 года не публиковала свою финансовую отчётность, но если округлить и помечтать, то можно рассчитывать на совокупный дивиденд в этом случае (за 2022-2023 гг.) в размере 200+ руб. на одну акцию, что по текущим котировкам сулит уже двузначную ДД=12,9% и является оптимистичным сценарием.

🍾 В любом случае эти кулуарные инсайдерские новости по Северстали очень обнадёживают, и я очень надеюсь, что в этот прекрасный пятничный день мне удалось всех вас хотя бы немного зарядить позитивом, без которого настоящим инвесторам просто напросто не обойтись!

❤️ Ну а ваша задача - поставить лайк под этим постом, улыбнуться окружающим и всегда стараться заряжаться только позитивными новостями! Которых в нашем сообществе "Инвестируй или проиграешь" всегда гораздо больше, чем негативных!

© Инвестируй или проиграешь

{kind=link}

🔥145👍104❤54😁4🤔2

Северсталь: в шаге от дивидендов

💰 Северсталь уже послезавтра, 2 февраля, запланировала проведение заседания Совета Директоров, на котором помимо всего прочего могут прозвучать и дивидендные рекомендации.

Как мы подробно разбирались с подписчиками премиума буквально несколько дней тому назад, по дивидендному уставу компания выплачивает акционерам весь свободный денежный поток (FCF), если долговая нагрузка по NetDebt/EBITDA ниже 0,5х.

У Северстали, как известно, чистый долг даже отрицательный, и если руководство решит направить на выплаты весь размер FCF за прошлый год, то дивиденды могут составить около 165 руб. на акцию, что сулит ДД=10,3%. Если же совет директоров утвердит ещё и дополнительные выплаты за 2022 год, то инвесторы могут рассчитывать на совокупные выплаты в размере 250 руб. на акцию, что предполагает дивидендную доходность 15,5%. Но это оптимистичный вариант развития событий, а в базовом давайте ориентироваться всё-таки на выплату 165 руб. на акцию.

🧮 Высокомаржинальные металлурги обычно торгуются с мультипликатором EV/EBITDA=5,5х, а Северсталь (#CHMF) относится именно к таким компаниям. При прогнозном показателе EBITDA за 2023 год в размере 257,5 млрд руб. мы получаем в итоге стоимость компании EV=1416,2 млрд рублей. С учётом прогнозного отрицательного чистого долга порядка минус 70 млрд руб. расчётная капитализация Северстали получается на уровне 1486,2 млрд руб. (1774 руб. на акцию), что всего на 10% выше текущей рыночной оценки компании.

Что касается позитивного сценария, при котором компания направит на дивидендные выплаты всю чистую денежную позицию (т.е. фактически обнулив свой отрицательный чистый долг), то мы получаем уже расчётную капитализацию на уровне 1416,2 млрд руб. (1690 руб. на акцию), что всего на 5,5% выше текущей капитализации.

👉 Из чего мы делаем один главный вывод: Северсталь по текущим котировкам оценена практически справедливо. Вне зависимости от величины дивидендов!

❤️ Не забывайте ставить лайк под этим постом и не ленитесь считать! Калькулятор - лучший друг разумного инвестора!

© Инвестируй или проиграешь

💰 Северсталь уже послезавтра, 2 февраля, запланировала проведение заседания Совета Директоров, на котором помимо всего прочего могут прозвучать и дивидендные рекомендации.

Как мы подробно разбирались с подписчиками премиума буквально несколько дней тому назад, по дивидендному уставу компания выплачивает акционерам весь свободный денежный поток (FCF), если долговая нагрузка по NetDebt/EBITDA ниже 0,5х.

У Северстали, как известно, чистый долг даже отрицательный, и если руководство решит направить на выплаты весь размер FCF за прошлый год, то дивиденды могут составить около 165 руб. на акцию, что сулит ДД=10,3%. Если же совет директоров утвердит ещё и дополнительные выплаты за 2022 год, то инвесторы могут рассчитывать на совокупные выплаты в размере 250 руб. на акцию, что предполагает дивидендную доходность 15,5%. Но это оптимистичный вариант развития событий, а в базовом давайте ориентироваться всё-таки на выплату 165 руб. на акцию.

🧮 Высокомаржинальные металлурги обычно торгуются с мультипликатором EV/EBITDA=5,5х, а Северсталь (#CHMF) относится именно к таким компаниям. При прогнозном показателе EBITDA за 2023 год в размере 257,5 млрд руб. мы получаем в итоге стоимость компании EV=1416,2 млрд рублей. С учётом прогнозного отрицательного чистого долга порядка минус 70 млрд руб. расчётная капитализация Северстали получается на уровне 1486,2 млрд руб. (1774 руб. на акцию), что всего на 10% выше текущей рыночной оценки компании.

Что касается позитивного сценария, при котором компания направит на дивидендные выплаты всю чистую денежную позицию (т.е. фактически обнулив свой отрицательный чистый долг), то мы получаем уже расчётную капитализацию на уровне 1416,2 млрд руб. (1690 руб. на акцию), что всего на 5,5% выше текущей капитализации.

👉 Из чего мы делаем один главный вывод: Северсталь по текущим котировкам оценена практически справедливо. Вне зависимости от величины дивидендов!

❤️ Не забывайте ставить лайк под этим постом и не ленитесь считать! Калькулятор - лучший друг разумного инвестора!

© Инвестируй или проиграешь

{kind=link}

👍220❤39🔥32

Это оказалось выше, чем мы прикидывали с вами в базовом сценарии, но ниже, чем в самом оптимистичном. Что в целом можно считать очень даже позитивным событием, друзья мои! Как однажды сказал классик: лёд тронулся, господа! И я думаю уже совсем не за горами возвращение дивидендной повестки в НЛМК и ММК!

На выходных я в премиуме разберу финансовую отчётность Северстали по МСФО, которую компания также представила сегодня, посмотрим что интересного мы увидим там.

🗓 Дивидендная отсечка намечена на 17 июня 2024 года (с учётом режима торгов Т+1).

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍162🔥55❤43

💰 Совет директоров НЛМК (#NLMK) сегодня торжественно рекомендовал направить в качестве дивидендов за 2023 год 25,43 руб. на одну акцию, что по текущим котировкам сулит двузначную ДД на уровне чуть выше 11%.

📈 Бумаги НЛМК, разумеется, на эту новость отреагировали крайне положительно, прибавляя сейчас уже почти на +5%!

Как вы помните, в начале февраля к дивидендной практике вернулась и Северсталь (#CHMF), спустя два года, теперь вот НЛМК...значит, следующий на очереди ММК (#MAGN)? Почти уверен, что да! Это лишь дело времени,скорее всего дней или недель.

🗓 Ждём теперь официального одобрения этой дивидендной рекомендации на ГОСА (даты проведения не нашёл), после чего акционеры НЛМК 24 мая 2024 года (с учётом режима торгов Т+1) благополучно уйдут под отсечку, с большими надеждами на возврат к ежеквартальным выплатам, к которым за последние годы мы так успели привыкнуть.

🥂 В общем, с меня тост за дивиденды, с вас лайк за хорошее настроение после прочтения этого поста! Особенно, если вы, как и я, являетесь акционером Северстали и НЛМК.

С уважением, дядя Юра.

© Инвестируй или проиграешь

📈 Бумаги НЛМК, разумеется, на эту новость отреагировали крайне положительно, прибавляя сейчас уже почти на +5%!

Как вы помните, в начале февраля к дивидендной практике вернулась и Северсталь (#CHMF), спустя два года, теперь вот НЛМК...значит, следующий на очереди ММК (#MAGN)? Почти уверен, что да! Это лишь дело времени,скорее всего дней или недель.

🗓 Ждём теперь официального одобрения этой дивидендной рекомендации на ГОСА (даты проведения не нашёл), после чего акционеры НЛМК 24 мая 2024 года (с учётом режима торгов Т+1) благополучно уйдут под отсечку, с большими надеждами на возврат к ежеквартальным выплатам, к которым за последние годы мы так успели привыкнуть.

🥂 В общем, с меня тост за дивиденды, с вас лайк за хорошее настроение после прочтения этого поста! Особенно, если вы, как и я, являетесь акционером Северстали и НЛМК.

С уважением, дядя Юра.

© Инвестируй или проиграешь

👍214❤50🔥36😱1

📈 Северсталь: впереди покорение исторических максимумов?

Котировки акций Северстали торгуются сейчас буквально в полушаге от своих исторических максимумов, и уже сейчас можно утверждать, что компания смогла успешно оправиться от шока 2022 года. И если осенью того года акции торговались в моменте ниже 600 руб., то сейчас они торгуются уже в три раза дороже, вплотную приблизившись к уровню 1900 руб.

Более того, пока всё тот же ММК (#MAGN) никак не созреет с дивидендами за 2023 год, Совет директоров Северстали вслед за прошлогодними дивидендными рекомендациями (191,51 руб. на акцию) вчера порадовал новостью о том, что акционеры могут получить ещё 38,30 руб. на одну акцию по результатам деятельности компании за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%. Разумеется, если на собрании акционеров эта рекомендация будет одобрена (вероятность очень высокая).

🧮 Дивидендная отсечка намечена на 17 июня 2024 года, и таким образом в этот день акционеры Северстали (#CHMF) получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900 руб. Ну ведь неплохо же!

P.S. До производственной и финансовой отчётности Северстали за 1Q2024, которая также была опубликована вчера, я доберусь на майских праздниках, ну а пока всех акционеров компании поздравляю с долгожданным возвращением дивидендов, и будем надеяться, что квартальные выплаты вновь станут для всех нас хорошей традицией!

❤️ Говорят, если этот пост соберёт 300 лайков, то ММК тоже выплатит дивиденды. Но это не точно.

© Инвестируй или проиграешь

Котировки акций Северстали торгуются сейчас буквально в полушаге от своих исторических максимумов, и уже сейчас можно утверждать, что компания смогла успешно оправиться от шока 2022 года. И если осенью того года акции торговались в моменте ниже 600 руб., то сейчас они торгуются уже в три раза дороже, вплотную приблизившись к уровню 1900 руб.

Более того, пока всё тот же ММК (#MAGN) никак не созреет с дивидендами за 2023 год, Совет директоров Северстали вслед за прошлогодними дивидендными рекомендациями (191,51 руб. на акцию) вчера порадовал новостью о том, что акционеры могут получить ещё 38,30 руб. на одну акцию по результатам деятельности компании за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%. Разумеется, если на собрании акционеров эта рекомендация будет одобрена (вероятность очень высокая).

🧮 Дивидендная отсечка намечена на 17 июня 2024 года, и таким образом в этот день акционеры Северстали (#CHMF) получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900 руб. Ну ведь неплохо же!

P.S. До производственной и финансовой отчётности Северстали за 1Q2024, которая также была опубликована вчера, я доберусь на майских праздниках, ну а пока всех акционеров компании поздравляю с долгожданным возвращением дивидендов, и будем надеяться, что квартальные выплаты вновь станут для всех нас хорошей традицией!

❤️ Говорят, если этот пост соберёт 300 лайков, то ММК тоже выплатит дивиденды. Но это не точно.

© Инвестируй или проиграешь

{kind=link}

👍211❤77🔥32😁9😱2

📈 Любопытно, но буквально неделю тому назад, во время анализа операционных результатов ММК за 1 кв. 2024 года, мы с точностью до копейки в "Инвестируй или проиграешь PREMIUM" предсказали размер дивидендных выплат за 2023 год, предполагая, что на выплаты будет направлен весь FCF:

По факту так и вышло: Совет директоров ММК в субботу рекомендовал выплатить дивиденды по итогам 2023 года в размере 2,752 руб. на акцию, что по текущим котировкам сулит весьма скромную ДД=5,0%.

📊 Но примечательно даже не это, примечательно другое. Какие бы вызовы не кидала судьба нашим российским сталеварам, как бы ММК не намекала на исторический акцент на внутренний рынок (на который приходится около 85% совокупных продаж компании в радиусе РФ+СНГ), факт остаётся фактом: инвестиционный кейс ММК по-прежнему выглядит хуже, чем НЛМК, и уж тем более чем Северсталь.

👉 И именно поэтому я продолжаю делать ставку в секторе сталеваров на Северсталь (#CHMF) и НЛМК (#NLMK), обходя стороной ММК (#MAGN).

❤️ Хороших вам праздничных выходных и исключительно растущих портфелей, друзья!

© Инвестируй или проиграешь

"Если будет принято решение о распределении 100% свободного денежного потока, то размер дивидендов составит 2,75 руб. на акцию, что сулит ДД=4,9% (опять же, весьма скромная доходность по сравнению с НЛМК и Северсталью)".

По факту так и вышло: Совет директоров ММК в субботу рекомендовал выплатить дивиденды по итогам 2023 года в размере 2,752 руб. на акцию, что по текущим котировкам сулит весьма скромную ДД=5,0%.

📊 Но примечательно даже не это, примечательно другое. Какие бы вызовы не кидала судьба нашим российским сталеварам, как бы ММК не намекала на исторический акцент на внутренний рынок (на который приходится около 85% совокупных продаж компании в радиусе РФ+СНГ), факт остаётся фактом: инвестиционный кейс ММК по-прежнему выглядит хуже, чем НЛМК, и уж тем более чем Северсталь.

👉 И именно поэтому я продолжаю делать ставку в секторе сталеваров на Северсталь (#CHMF) и НЛМК (#NLMK), обходя стороной ММК (#MAGN).

❤️ Хороших вам праздничных выходных и исключительно растущих портфелей, друзья!

© Инвестируй или проиграешь

👍87❤18🤔11🔥5😱2😁1

💰От каких компаний ожидаются самые щедрые дивиденды?

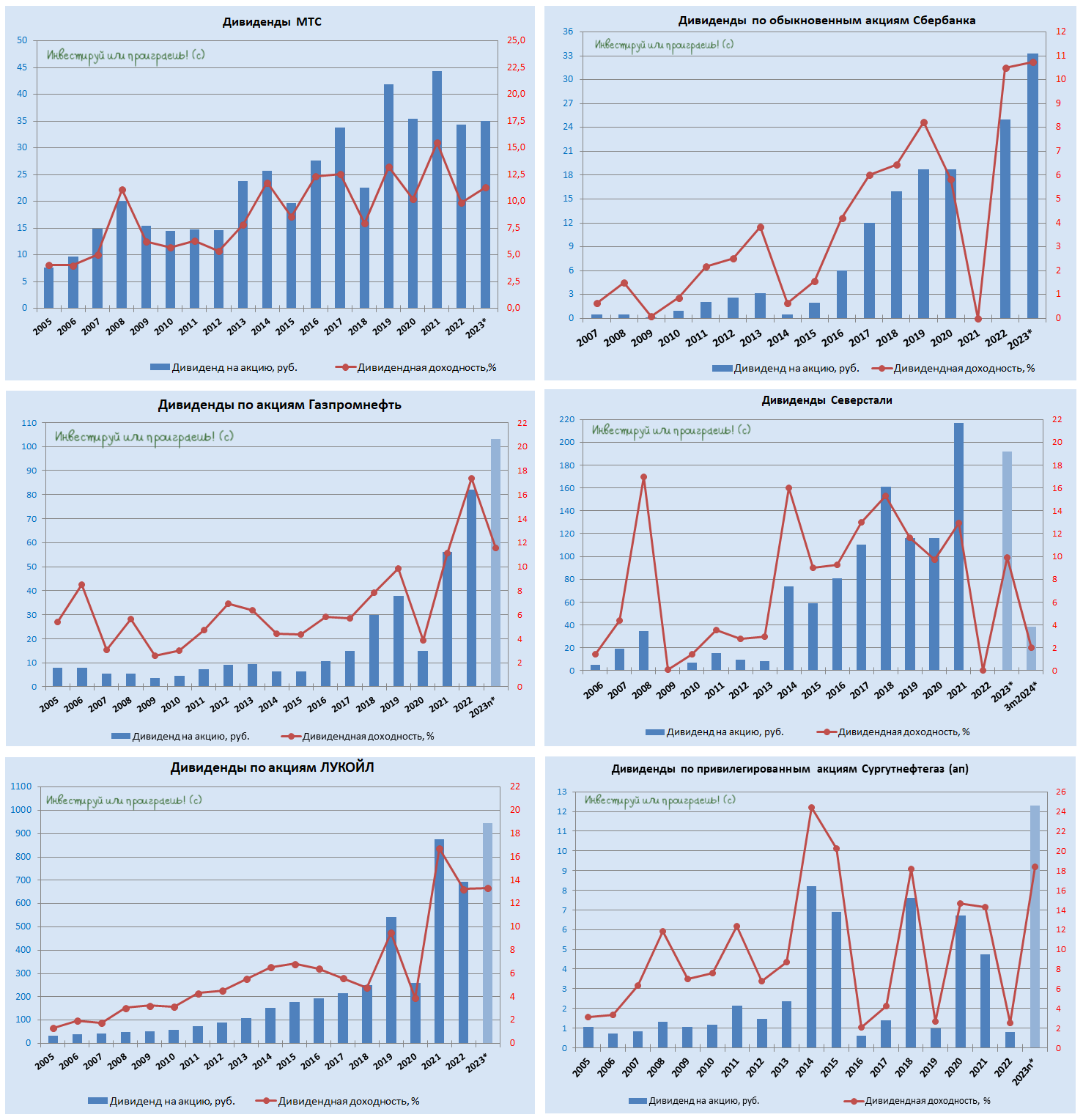

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

👍186❤36🔥8🤔5

Сегодняшняя пресс-конференция Владимира Путина - это помимо всего прочего ещё и прекрасная возможность поддержать застройщиков, которые в последние месяцы оказались в очень сложных условиях из-за резкого падения спроса на квадратные метры, на фоне роста ключевой ставки и снижения ипотечно-жилищного кредитования (ИЖК), после отмены льготной ипотеки с 1 июля 2024 года.

👉 Я знал, что рано или поздно российские власти обязательно вмешаются в этот процесс и не оставят застройщиков без поддержки в трудную минуту, и очень рад, что первые шаги мы видим уже в конце текущего года, не дожидаясь следующего.

И здесь нужно понимать, что помимо поддержки непосредственно застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) это ещё и косвенная поддержка сталеваров (#CHMF, #NLMK, #MAGN), ведь по статистике 75% внутреннего потребления стали в нашей стране приходится именно на строительный сектор и #недвижимость. Позитивный эффект не нужно ждать прямо здесь и сейчас, но он обязательно случится, если озвученные сегодня инициативы будут в итоге благополучно реализованы (лично у меня сомнений в этом нет).

❤️ Ставьте лайк под этим постом и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍98❤25🤔8🔥3😱2