#интервью #Индия

ИНДИЯ – НОВЫЙ КИТАЙ

Инвесторы привыкли считать экономику Китая самой быстрорастущей в мире. Но эта тенденция стремительно меняется, и на место Китая приходит Индия. Мы узнали все тонкости инвестиций в индийский рынок у партнёра венчурного фонда RTP Global, который давно вкладывается в местные стартапы.

1) Особенности культуры и языка:

"У Индии есть несколько преимуществ перед Китаем. Во-первых, второй государственный язык – английский. СМИ, стартаперы – все говорят по-английски. Во-вторых, совершенно открытая культура".

2) Отношение к деньгам:

"Индусы не доверяют банкам, и используют банкоматы только в день зарплаты, чтобы снять наличные".

3) Тонкости менеджмента:

"Удаленный менеджмент в Индии – огромный риск: если не смотришь индусу в глаза, не сидишь рядом с ним, то не узнаешь половину новостей".

Читать полное интервью

ИНДИЯ – НОВЫЙ КИТАЙ

Инвесторы привыкли считать экономику Китая самой быстрорастущей в мире. Но эта тенденция стремительно меняется, и на место Китая приходит Индия. Мы узнали все тонкости инвестиций в индийский рынок у партнёра венчурного фонда RTP Global, который давно вкладывается в местные стартапы.

1) Особенности культуры и языка:

"У Индии есть несколько преимуществ перед Китаем. Во-первых, второй государственный язык – английский. СМИ, стартаперы – все говорят по-английски. Во-вторых, совершенно открытая культура".

2) Отношение к деньгам:

"Индусы не доверяют банкам, и используют банкоматы только в день зарплаты, чтобы снять наличные".

3) Тонкости менеджмента:

"Удаленный менеджмент в Индии – огромный риск: если не смотришь индусу в глаза, не сидишь рядом с ним, то не узнаешь половину новостей".

Читать полное интервью

Яндекс Дзен

Индия - новый Китай

По исследованиям PwC, к 2050 году Индия будет второй экономикой в мире, вплотную приблизившись к Китаю. Мы пообщались с Галиной Чифиной, партнером венчурного фонда RTP Global, который уже несколько лет успешно инвестирует в индийский рынок стартапов, и узнали…

Чем нам запомнилась прошлая неделя?

В стратегиях мы покупали Gazprom 34 и сокращали позицию в облигациях турецкого банковского сектора.

Клиенты продавали Polyus Gold 22, MTN 22, GTH 23 и Alfa Bank perpetual с купоном 8%, что связано с ростом их котировок. Взамен покупали Gazprom 34, Alfa Bank perpetual с купоном 6,95%, Indika 24 и JLR 23. В условиях снижения процентных ставок в мире повышается вероятность исполнения колл-опциона по выпуску Alfa Bank 6,95% perpetual в 2023 году, поэтому доходность по нему выше, чем по аналогичному выпуску Alfa Bank perpetual с купоном 8,0%.

Как мы и ожидали, ЦБ РФ принял решение снизить ключевую ставку на 25 б.п. до 7,5% годовых. Заявления Банка России о будущей денежно-кредитной политике были мягкими, что привело к росту цен.

#ПИФ_Еврооблигации

В стратегиях мы покупали Gazprom 34 и сокращали позицию в облигациях турецкого банковского сектора.

Клиенты продавали Polyus Gold 22, MTN 22, GTH 23 и Alfa Bank perpetual с купоном 8%, что связано с ростом их котировок. Взамен покупали Gazprom 34, Alfa Bank perpetual с купоном 6,95%, Indika 24 и JLR 23. В условиях снижения процентных ставок в мире повышается вероятность исполнения колл-опциона по выпуску Alfa Bank 6,95% perpetual в 2023 году, поэтому доходность по нему выше, чем по аналогичному выпуску Alfa Bank perpetual с купоном 8,0%.

Как мы и ожидали, ЦБ РФ принял решение снизить ключевую ставку на 25 б.п. до 7,5% годовых. Заявления Банка России о будущей денежно-кредитной политике были мягкими, что привело к росту цен.

#ПИФ_Еврооблигации

На сайте Альфа-Банка появилась информация о регистрации в ЦБ программы выпуска бессрочных субординированных облигаций в рублях для квалифицированных инвесторов.

Условия: https://alfabank.ru/about/information/subordinated-bonds/

#ПИФ_Облигации_плюс

Условия: https://alfabank.ru/about/information/subordinated-bonds/

#ПИФ_Облигации_плюс

Новости по свежему выпуску рублёвых облигаций Альфа-Банка (источник):

• Ориентировочный купон: 11,5-12,0% годовых в рублях

• Стоимость одной бумаги – 10 млн рублей

• Цена размещения – по номиналу

• Купон – ежеквартальный

20 июня в 16:00 по мск приём заявок закончится.

Купить эти облигации могут только квалифицированные инвесторы.

#ПИФ_Облигации_плюс

• Ориентировочный купон: 11,5-12,0% годовых в рублях

• Стоимость одной бумаги – 10 млн рублей

• Цена размещения – по номиналу

• Купон – ежеквартальный

20 июня в 16:00 по мск приём заявок закончится.

Купить эти облигации могут только квалифицированные инвесторы.

#ПИФ_Облигации_плюс

Ищем доходность в Индонезии

Мы инвестируем в облигации развивающихся рынков, и с начала 2019 года все они здорово выросли. Так, главный индекс развивающихся рынков JPMorgan Emerging Markets Bond Index с начала 2019 года вырос на 9,3% с учётом купонов. Поэтому возникает вопрос – что купить, если всё подорожало?

За недооценёнными облигациями мы ходим в страны, испытавшие отток капитала и ещё не успевшие в полной мере восстановиться после падения. Это Турция, Мексика и Индонезия, про которую мы ещё не писали, хотя уже давно в неё инвестируем. Суверенные облигации Индонезии уже восстановились в цене, а корпоративные облигации второго эшелона отстают от суверенных облигаций и всё ещё дают премию в доходности, поэтому представляют для нас интерес.

Так, 2 недели назад мы купили облигации энергетической компании #Indika_Energy. Её основной бизнес – полный цикл разведки, добычи и транспортировки угля. #Indika_Energy принадлежит 91% крупнейшего угледобытчика Индонезии PT Kideco Jaya Agung, 69,8% сервисной компании PT Petrosea Tbk, 51% PT Mitrabahtera Segara Sejati Tbk – компании, занимающейся перевозкой угля водным транспортом. Поэтому внутри компании достигается высокая синергия между сегментами бизнеса.

Уголь упал с начала года на 39% и вероятнее всего продолжит падать из-за торговых войн – это негативно влияет на кредитное качество компании. Тем не менее, мы считаем, что у компании достаточно ресурсов для погашения облигаций даже в случае более глубокого падения цен.

Облигации #Indika_Energy с погашением в 2024 году стоят 93,3% номинала и дают доходность 7,4% годовых в USD, если держать до погашения.

#ПИФ_Еврооблигации

Мы инвестируем в облигации развивающихся рынков, и с начала 2019 года все они здорово выросли. Так, главный индекс развивающихся рынков JPMorgan Emerging Markets Bond Index с начала 2019 года вырос на 9,3% с учётом купонов. Поэтому возникает вопрос – что купить, если всё подорожало?

За недооценёнными облигациями мы ходим в страны, испытавшие отток капитала и ещё не успевшие в полной мере восстановиться после падения. Это Турция, Мексика и Индонезия, про которую мы ещё не писали, хотя уже давно в неё инвестируем. Суверенные облигации Индонезии уже восстановились в цене, а корпоративные облигации второго эшелона отстают от суверенных облигаций и всё ещё дают премию в доходности, поэтому представляют для нас интерес.

Так, 2 недели назад мы купили облигации энергетической компании #Indika_Energy. Её основной бизнес – полный цикл разведки, добычи и транспортировки угля. #Indika_Energy принадлежит 91% крупнейшего угледобытчика Индонезии PT Kideco Jaya Agung, 69,8% сервисной компании PT Petrosea Tbk, 51% PT Mitrabahtera Segara Sejati Tbk – компании, занимающейся перевозкой угля водным транспортом. Поэтому внутри компании достигается высокая синергия между сегментами бизнеса.

Уголь упал с начала года на 39% и вероятнее всего продолжит падать из-за торговых войн – это негативно влияет на кредитное качество компании. Тем не менее, мы считаем, что у компании достаточно ресурсов для погашения облигаций даже в случае более глубокого падения цен.

Облигации #Indika_Energy с погашением в 2024 году стоят 93,3% номинала и дают доходность 7,4% годовых в USD, если держать до погашения.

#ПИФ_Еврооблигации

Telegram

Alfa Wealth

Рынок качелей: стоит ли инвестировать в Турцию?

Мы помним «турецкую лихорадку» августа 2018 года, когда лира обесценилась на 45%, фондовый рынок обвалился до уровня кризисного 2009, а цены на еврооблигации падали до 60-70%.

Не успев полностью оправиться…

Мы помним «турецкую лихорадку» августа 2018 года, когда лира обесценилась на 45%, фондовый рынок обвалился до уровня кризисного 2009, а цены на еврооблигации падали до 60-70%.

Не успев полностью оправиться…

#налоги

Налоговое резидентство

Минфин собирается изменить критерии признания налоговым резидентом России. Об этом заявил министр финансов Антон Силуанов на Петербургском международном экономическом форуме.

В ведомстве планируют в два раза сократить срок пребывания в России, необходимый для признания резидентом. Сейчас это 183 дня в год. По новым правилам – всего 90 дней.

«Чтобы проще было работать и чтобы наши те еще бизнесмены, которые в одно время убежали на Запад, сюда к нам возвращались», - пояснил Силуанов.

Речь о том, что существующие правила позволяют легко обойти закон о контролируемых иностранных компаниях (КИК): часто бизнесмены отказываются от российского резидентства, чтобы не платить налог с нераспределённый прибыли.

Поэтому не исключено, что после того как новые правила вступят в силу, многим придется воспользоваться третьей волной амнистии капитала:)

Мы уже поднимали тему второй амнистии в интервью https://t.me/alfawealth/79. Скоро вернёмся с обновленной информацией.

Налоговое резидентство

Минфин собирается изменить критерии признания налоговым резидентом России. Об этом заявил министр финансов Антон Силуанов на Петербургском международном экономическом форуме.

В ведомстве планируют в два раза сократить срок пребывания в России, необходимый для признания резидентом. Сейчас это 183 дня в год. По новым правилам – всего 90 дней.

«Чтобы проще было работать и чтобы наши те еще бизнесмены, которые в одно время убежали на Запад, сюда к нам возвращались», - пояснил Силуанов.

Речь о том, что существующие правила позволяют легко обойти закон о контролируемых иностранных компаниях (КИК): часто бизнесмены отказываются от российского резидентства, чтобы не платить налог с нераспределённый прибыли.

Поэтому не исключено, что после того как новые правила вступят в силу, многим придется воспользоваться третьей волной амнистии капитала:)

Мы уже поднимали тему второй амнистии в интервью https://t.me/alfawealth/79. Скоро вернёмся с обновленной информацией.

👍1

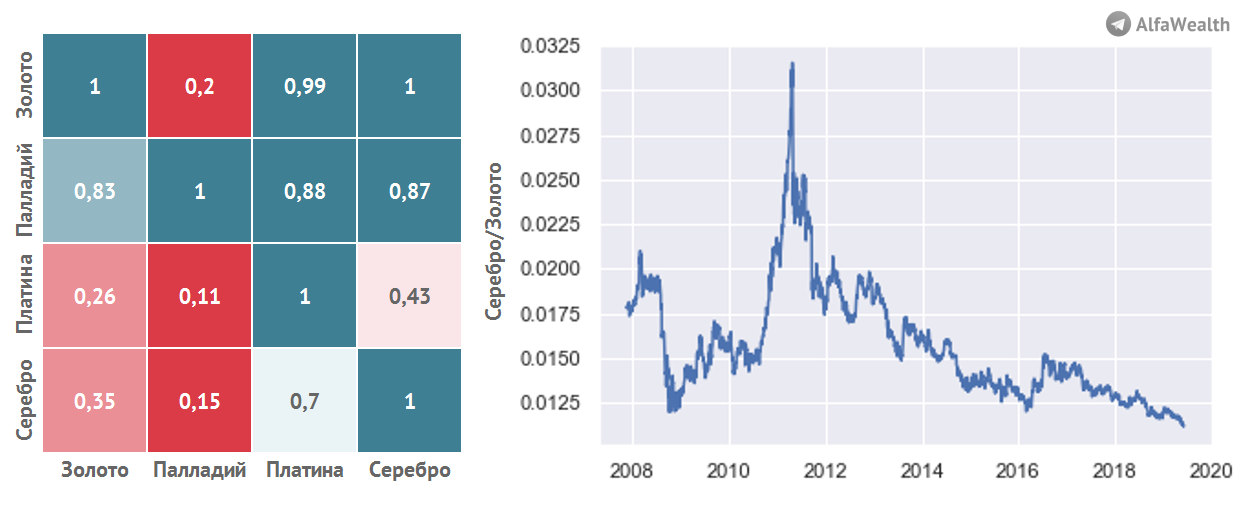

#драгметаллы

Серебро не хуже золота

В то время как рынок акций и облигаций не отличается стабильностью и завидным постоянством, инвестиции в металлы считаются куда более «железным» способом вложений. Золото продолжает оставаться наиболее ликвидным активом – инвесторы часто смотрят в его сторону. Но это не значит, что золото наиболее привлекательно для инвестирования.

Наши аналитики постоянно изучают, какие активы дорожают, а какие остаются недооцененными. На этот раз они взяли платину, палладий, золото и серебро и сравнили отношения их текущих цен с максимальным отношением их цен с 2007 года. И получилась довольно занятная таблица, которая отражает зависимость цен драгметаллов друг от друга.

Чем меньше значение в ячейке матрицы, тем оно краснее и металл, соответственно, дешевле относительно другого. Например, возьмем ряд серебра. Увидим в ячейке значение 0,35, а значит серебро дешевле золота (это же отражено на графике соотношения цен золото/серебро с 2007 года). Серебро же дешевле палладия (значение 0,15). В итоге наиболее дешевыми по отношению к другим металлам остаются серебро и платина. Наиболее дорогими – золото и палладий.

Если эту матрицу использовать как индикатор перегрева рынка драгоценных металлов, можно не бояться серебра и платины, они привлекательны.

Серебро не хуже золота

В то время как рынок акций и облигаций не отличается стабильностью и завидным постоянством, инвестиции в металлы считаются куда более «железным» способом вложений. Золото продолжает оставаться наиболее ликвидным активом – инвесторы часто смотрят в его сторону. Но это не значит, что золото наиболее привлекательно для инвестирования.

Наши аналитики постоянно изучают, какие активы дорожают, а какие остаются недооцененными. На этот раз они взяли платину, палладий, золото и серебро и сравнили отношения их текущих цен с максимальным отношением их цен с 2007 года. И получилась довольно занятная таблица, которая отражает зависимость цен драгметаллов друг от друга.

Чем меньше значение в ячейке матрицы, тем оно краснее и металл, соответственно, дешевле относительно другого. Например, возьмем ряд серебра. Увидим в ячейке значение 0,35, а значит серебро дешевле золота (это же отражено на графике соотношения цен золото/серебро с 2007 года). Серебро же дешевле палладия (значение 0,15). В итоге наиболее дешевыми по отношению к другим металлам остаются серебро и платина. Наиболее дорогими – золото и палладий.

Если эту матрицу использовать как индикатор перегрева рынка драгоценных металлов, можно не бояться серебра и платины, они привлекательны.

{kind=link}

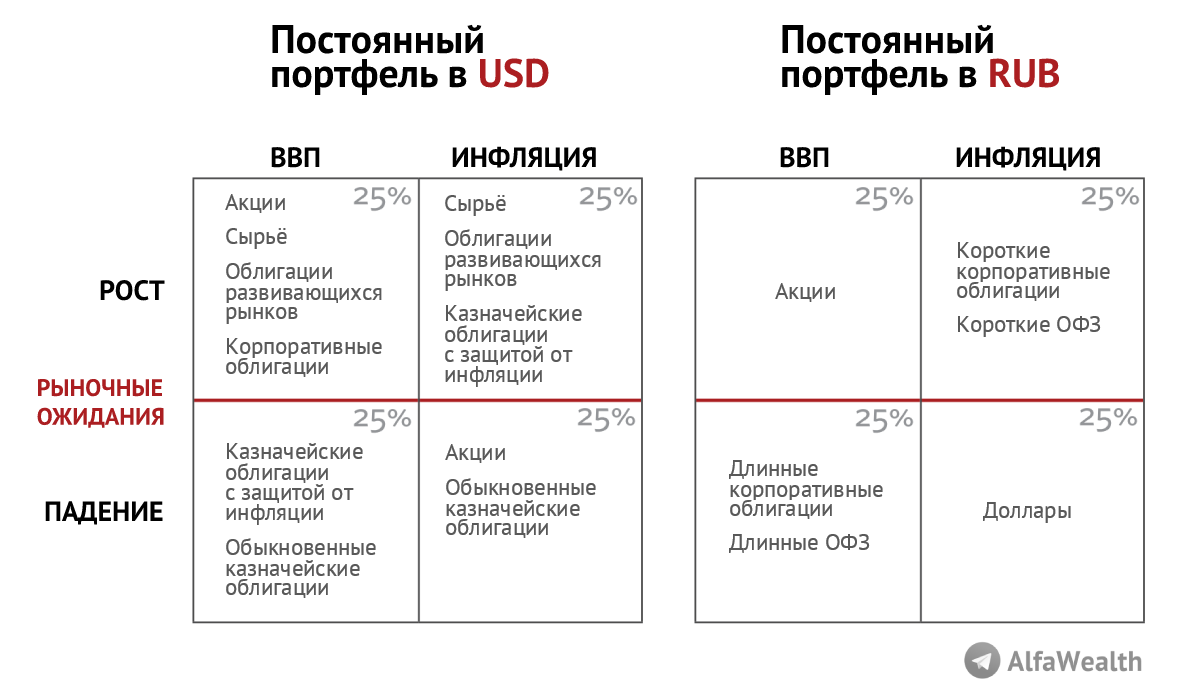

#стратегия

Концепция постоянного портфеля (permanent portfolio)

Инвестиционная стратегия, которая позволяет оставаться в выигрыше при любом рыночном шоке - такую модель предложил американский политический деятель и финансист Гарри Браун еще в 1981 году.

Браун понял, что различные типы активов ведут себя неодинаково в определенных экономических условиях. То, что хорошо для одного вида активов, плохо для другого – и наоборот. Совокупность этих активов представляет собой экспозицию, устойчивую к любому экономическому шоку.

Идею Брауна подхватил Рэй Далио, основатель хэджфонда Bridgewater. Он разработал портфель All Weather Portfolio (таблица слева), который включает в себя все основные рыночные элементы: outperform одних компенсирует underperform других. Чтобы добиться идеальной комбинации, Далио разделил портфель на четыре равные части:

1. при экономическом росте - акции, корпоративные облигации, сырьё и облигации развивающихся рынков;

2. при рецессии - казначейские облигации с защитой от инфляции и обыкновенные казначейские облигации;

3. при росте инфляции - казначейские облигации с защитой от инфляции, сырье и облигации развивающихся рынков;

4. при дефляции - наилучшим решением будут акции и обыкновенные казначейские облигации.

Как реализовать эту концепцию рублёвым инвесторам?

С нашей точки зрения, постоянный портфель в рублях может выглядеть так (таблица справа):

1. при экономическом росте - акции;

2. при рецессии - длинные корпоративные облигации и ОФЗ;

3. при росте инфляции - короткие облигации;

4. при дефляции и девальвации рубля - доллары.

Отличительная черта рублёвого постоянного портфеля - даже короткие облигации (пункт 3) дают высокую доходность 7-9% годовых в рублях.

Первоначальная идея этой концепции - купить поровну каждую часть и забыть. Но никто не запрещает вам изменять долю каждой части в зависимости от текущей рыночной ситуации и активно работать с активами внутри каждой части - каждый инвестор сам выбирает степень участия в процессе.

Концепция постоянного портфеля (permanent portfolio)

Инвестиционная стратегия, которая позволяет оставаться в выигрыше при любом рыночном шоке - такую модель предложил американский политический деятель и финансист Гарри Браун еще в 1981 году.

Браун понял, что различные типы активов ведут себя неодинаково в определенных экономических условиях. То, что хорошо для одного вида активов, плохо для другого – и наоборот. Совокупность этих активов представляет собой экспозицию, устойчивую к любому экономическому шоку.

Идею Брауна подхватил Рэй Далио, основатель хэджфонда Bridgewater. Он разработал портфель All Weather Portfolio (таблица слева), который включает в себя все основные рыночные элементы: outperform одних компенсирует underperform других. Чтобы добиться идеальной комбинации, Далио разделил портфель на четыре равные части:

1. при экономическом росте - акции, корпоративные облигации, сырьё и облигации развивающихся рынков;

2. при рецессии - казначейские облигации с защитой от инфляции и обыкновенные казначейские облигации;

3. при росте инфляции - казначейские облигации с защитой от инфляции, сырье и облигации развивающихся рынков;

4. при дефляции - наилучшим решением будут акции и обыкновенные казначейские облигации.

Как реализовать эту концепцию рублёвым инвесторам?

С нашей точки зрения, постоянный портфель в рублях может выглядеть так (таблица справа):

1. при экономическом росте - акции;

2. при рецессии - длинные корпоративные облигации и ОФЗ;

3. при росте инфляции - короткие облигации;

4. при дефляции и девальвации рубля - доллары.

Отличительная черта рублёвого постоянного портфеля - даже короткие облигации (пункт 3) дают высокую доходность 7-9% годовых в рублях.

Первоначальная идея этой концепции - купить поровну каждую часть и забыть. Но никто не запрещает вам изменять долю каждой части в зависимости от текущей рыночной ситуации и активно работать с активами внутри каждой части - каждый инвестор сам выбирает степень участия в процессе.

{kind=link}

#комментарийтрейдера

В прошлый четверг во время прямой линии президента мы продавали и покупали некоторые рублёвые бумаги. Какие и почему?

Покупали Аэрофлот. Владимир Путин потребовал исправить ситуацию с высокими ценами на авиационный керосин, которая отражается на стоимости авиабилетов. Вероятнее всего, это приведёт к увеличению дотаций в производство авиационного керосина, что снизит затраты на топливо для Аэрофлота. Авиакомпания в свою очередь сможет снизить стоимость билетов, что приведёт к росту объёма перевозок и чистой прибыли.

Пока акции Аэрофлота подросли на скромные 2%. Мы считаем, что цена вполне может вырасти до 110-120 рублей с текущих 100 до конца года.

Продавали Тинькофф. Президент подчеркнул проблему быстрого роста потребительского кредитования. Если учитывать только белые доходы заёмщиков, то сейчас мы преодолели максимум 2014 года по показателю Payment to income (соотношение платежей по кредитам к доходам заемщика). На данный момент он составляет около 40%.

С 1 октября вступают в силу новые правила регулирования рынка потребительского кредитования, ужесточающие выдачу кредитов. Это может означать для банковского сектора снижение спроса на потребкредитование, потому что сейчас по разным оценкам от 15% до 30% заёмщиков не в силах предоставить справку 2НДФЛ.

Тинькофф много лет совершенствовал свою продвинутую скоринговую систему, которая собирала данные о заемщиках из всех социальных сетей, чтобы понять, кому давать кредит, а кому – нет. В связи с новым подходом потребность в этой системе снижается, а это конкурентное преимущество растворяется. С нашей точки зрения акции Тинькофф выглядят сейчас несколько переоцененными.

В прошлый четверг во время прямой линии президента мы продавали и покупали некоторые рублёвые бумаги. Какие и почему?

Покупали Аэрофлот. Владимир Путин потребовал исправить ситуацию с высокими ценами на авиационный керосин, которая отражается на стоимости авиабилетов. Вероятнее всего, это приведёт к увеличению дотаций в производство авиационного керосина, что снизит затраты на топливо для Аэрофлота. Авиакомпания в свою очередь сможет снизить стоимость билетов, что приведёт к росту объёма перевозок и чистой прибыли.

Пока акции Аэрофлота подросли на скромные 2%. Мы считаем, что цена вполне может вырасти до 110-120 рублей с текущих 100 до конца года.

Продавали Тинькофф. Президент подчеркнул проблему быстрого роста потребительского кредитования. Если учитывать только белые доходы заёмщиков, то сейчас мы преодолели максимум 2014 года по показателю Payment to income (соотношение платежей по кредитам к доходам заемщика). На данный момент он составляет около 40%.

С 1 октября вступают в силу новые правила регулирования рынка потребительского кредитования, ужесточающие выдачу кредитов. Это может означать для банковского сектора снижение спроса на потребкредитование, потому что сейчас по разным оценкам от 15% до 30% заёмщиков не в силах предоставить справку 2НДФЛ.

Тинькофф много лет совершенствовал свою продвинутую скоринговую систему, которая собирала данные о заемщиках из всех социальных сетей, чтобы понять, кому давать кредит, а кому – нет. В связи с новым подходом потребность в этой системе снижается, а это конкурентное преимущество растворяется. С нашей точки зрения акции Тинькофф выглядят сейчас несколько переоцененными.

Горизонт «Газпрома»: увеличение дивидендов не произойдет быстро

«Газпром» пытается закрепиться на позиции лидера по капитализации на российском рынке. Вчера в деловых изданиях появилась информация о новой дивидендной политике, которую в компании намереваются принять до конца года. До 50% консолидированной прибыли газовый гигант обещает направлять на выплаты акционерам. И к такому целевому уровню он планирует выйти в течение трех лет. В одном из обзоров мы уже писали о том, за счёт чего крупнейшие российские компании способны увеличивать дивидендные выплаты.

«Газпром» старается сделать дивидендную политику прозрачной, – считает портфельный управляющий Эдуард Харин, – но совершенно не факт, что это произойдет. Никто не гарантирует, что не вмешаются какие-то внешние силы, и к этой цели Газпром будет идти не 3 года, а, например, 7 лет. Скепсис такого рода у инвесторов остался. Однако цель по дивидендам будет скорее достигнута».

После роста цены акции со 160 до 230 рублей «Газпром» перестал оставаться столь недооцененным, как раньше. 50%-ного апсайда у компании уже нет. Потенциал роста остается, но он примерно равен показателям других нефтегазовых компаний в России. При этом очевидно, что доля «Газпрома» на рынке газа в стране постоянно уменьшается, в то время как увеличивается, например, доля «Новатэка» и других производителей. Поэтому опережающего роста акций ждать не приходится.

Главный фактор, влияющий на стоимость российских компаний – оценка российского рынка зарубежными инвесторами. Сейчас он торгуется 5,5 P/E (отношение капитализации компании к её прибыли). И для того чтобы российские компании оценивались по тем же принципам, что и их западные аналоги, а не дешевле, необходимы глобальные и продолжительные изменения инвестиционного климата.

#Газпром

«Газпром» пытается закрепиться на позиции лидера по капитализации на российском рынке. Вчера в деловых изданиях появилась информация о новой дивидендной политике, которую в компании намереваются принять до конца года. До 50% консолидированной прибыли газовый гигант обещает направлять на выплаты акционерам. И к такому целевому уровню он планирует выйти в течение трех лет. В одном из обзоров мы уже писали о том, за счёт чего крупнейшие российские компании способны увеличивать дивидендные выплаты.

«Газпром» старается сделать дивидендную политику прозрачной, – считает портфельный управляющий Эдуард Харин, – но совершенно не факт, что это произойдет. Никто не гарантирует, что не вмешаются какие-то внешние силы, и к этой цели Газпром будет идти не 3 года, а, например, 7 лет. Скепсис такого рода у инвесторов остался. Однако цель по дивидендам будет скорее достигнута».

После роста цены акции со 160 до 230 рублей «Газпром» перестал оставаться столь недооцененным, как раньше. 50%-ного апсайда у компании уже нет. Потенциал роста остается, но он примерно равен показателям других нефтегазовых компаний в России. При этом очевидно, что доля «Газпрома» на рынке газа в стране постоянно уменьшается, в то время как увеличивается, например, доля «Новатэка» и других производителей. Поэтому опережающего роста акций ждать не приходится.

Главный фактор, влияющий на стоимость российских компаний – оценка российского рынка зарубежными инвесторами. Сейчас он торгуется 5,5 P/E (отношение капитализации компании к её прибыли). И для того чтобы российские компании оценивались по тем же принципам, что и их западные аналоги, а не дешевле, необходимы глобальные и продолжительные изменения инвестиционного климата.

#Газпром

#интервью #благотворительность

Инвестиции в благотворительность

Мы много писали об инвесторах как о людях, которые размещают капитал с целью получить прибыль. Герои сегодняшнего интервью – инвесторы Андрей Потапов и Олег Цымбалов – разрушают этот стереотип и рассказывают о том, как отвлечься от вечной погони за процентом, чтобы начать помогать людям.

1. «Любой, кто занимается благотворительностью системно, в дальнейшем увеличивает свое благосостояние – это закон».

2. «Даже если посты благотворителей в социальных сетях выглядят сомнительно, положительный эффект в конечном итоге пересиливает отрицательный».

3. «В России благотворительность развивается медленно, потому что у людей нет доверия – память о девяностых еще жива».

Читать полное интервью

Инвестиции в благотворительность

Мы много писали об инвесторах как о людях, которые размещают капитал с целью получить прибыль. Герои сегодняшнего интервью – инвесторы Андрей Потапов и Олег Цымбалов – разрушают этот стереотип и рассказывают о том, как отвлечься от вечной погони за процентом, чтобы начать помогать людям.

1. «Любой, кто занимается благотворительностью системно, в дальнейшем увеличивает свое благосостояние – это закон».

2. «Даже если посты благотворителей в социальных сетях выглядят сомнительно, положительный эффект в конечном итоге пересиливает отрицательный».

3. «В России благотворительность развивается медленно, потому что у людей нет доверия – память о девяностых еще жива».

Читать полное интервью

Дзен | Статьи

«Благотворительность — это как гигиена»: инвесторы о том, почему делать добрые дела выгодно

Статья автора «Alfa Wealth» в Дзене ✍: Инвесторы Андрей Потапов и Олег Цымбалов рассказали, как путешествие по Байкалу изменило их жизнь, стоит ли делать пожертвования, если денег немного, и что нужно

MIT каждый год публикует 10 новых технологий, которые изменят мир. В этому году список курировал Билл Гейтс, который еще в 1999 году удивительно точно предсказал развивающиеся технологии на 20 лет вперед.

Нас особенно удивило наличие в этом списке технологии "выращивания мяса без коров".

А вот и полный список направлений технологического развития, к которым стоило бы присмотреться:

• Улучшение функциональных возможностей роботов

• Новая волна ядерной энергетики

• Предугадывание недоношенности плода

• Диагностика желудочно-кишечного тракта с помощью таблетки

• Индивидуальные вакцины от рака

• Бургер без мяса

• Ограничитель уровня углекислого газа

• ЭКГ на запястье

• Бессточная канализация

• Хорошо говорящие ассистенты с искусственным интеллектом

Нас особенно удивило наличие в этом списке технологии "выращивания мяса без коров".

А вот и полный список направлений технологического развития, к которым стоило бы присмотреться:

• Улучшение функциональных возможностей роботов

• Новая волна ядерной энергетики

• Предугадывание недоношенности плода

• Диагностика желудочно-кишечного тракта с помощью таблетки

• Индивидуальные вакцины от рака

• Бургер без мяса

• Ограничитель уровня углекислого газа

• ЭКГ на запястье

• Бессточная канализация

• Хорошо говорящие ассистенты с искусственным интеллектом

Inc.com

Bill Gates and MIT Have Predicted the World's Next 10 Big Innovations. Here's What They All Have in Common

From robot dexterity to vegan burgers and custom cancer vaccines.

#доллар #валюта #интервенции

Доллар упадёт?

Всю эту неделю нас спрашивают клиенты, не стоит ли сейчас продать доллары. Громкие заголовки о том, что Дональд Трамп хочет девальвировать доллар с помощью валютных интервенций, подтверждают аналитики Bank of America. Как всегда, слухи преувеличены, а новость выглядит гораздо мягче в исходных формулировках и несёт немного другой смысл.

Трамп действительно желает ослабить доллар, о чём неоднократно публично заявлял. Валютные интервенции пока никто вводить не планирует – по крайней мере на официальных источниках этой информации нет. Наши коллеги из Bofa лишь указали на вероятность их применения. Тем не менее, порассуждать на эту тему вполне интересно, давайте разберёмся.

Основная идея валютных интервенций – увеличить экспорт США за счет улучшения конкурентоспособности американских компаний.

Как работают интервенции? Вы печатаете доллары и покупаете на них евро, тем самым ослабляя доллар и укрепляя евро.

Интервенции отлично работают в условиях относительно небольших экономик. Например, в России и Турции, где их часто применяют. Объём инвестиционных активов и глубина фондового рынка этих стран относительно низкие, поэтому манипулировать валютой можно за счет относительно небольшого объёма интервенций. Напротив, Китай не может эффективно манипулировать юанем. Для США такой способ скорее всего тоже не пройдёт: США на валютном рынке – слон в посудной лавке. Объём интервенций должен быть очень большим, чтобы сдвинуть валютный курс. Это касается и еврозоны тоже.

Но даже если США введут огромную интервенцию, то своей цели по увеличению экспорта не добьются.

Почему?

Потому что экспорт США зависит оттого, насколько хорошо чувствуют себя экономики торговых партнёров. И в случае с Америкой огромные валютные интервенции негативным образом повлияют на экономики стран-объектов этих интервенций.

Допустим, объектом интервенций станет Европа. США проводит валютные интервенции, евро укрепляется, доллар слабеет, конкурентоспособность американских компаний увеличивается, растет объем экспорта из США, избиратели счастливы, Трамп набирает политические очки. Первоначальный эффект для США прекрасен. Но что происходит дальше?

Дальше ситуация развивается по цепочке: конкурентоспособность европейских компаний снижается, снижается экспорт из Европы, снижаются темпы роста ВВП Стран Евросоюза, европейские производители становятся менее уверенными в завтрашнем дне и меньше закупают у США [так, в Европе в 2012-2013 годах во время долгового кризиса ряда европейских стран в первую очередь обвалился импорт в Еврозону, а экспорт почти не пострадал], в итоге экспорт США в Европу снижается.

Таким образом, валютные интервенции на начальном этапе окажут временный положительный эффект на объём американского экспорта, но в последствии приведут к его снижению.

В США об этом знают?

Конечно, поэтому Штатам придется придумывать новые способы, чтобы добиться своих целей.

Какие ещё есть способы ослабить доллар?

Снизить ставку.

Как это работает? Снижают ставку -> стоимость заимствования долларов снижается -> долларов становятся больше -> доллары дешевеют.

В теории так, но на практике абсолютно необязательно снижение ставки приведёт к ослаблению доллара. Не нужно забывать, что США – не изолированная система, а значит многое зависит от решений, которые принимают центральные банки других стран.

Кстати, невероятно, но весь рынок ожидает снижения ставки на будущем заседании 31 июля. Нам кажется, на этот раз ФРС не обойдётся без сюрпризов, но об этом ещё подробнее напишем, это тема для отдельного поста.

Доллар упадёт?

Всю эту неделю нас спрашивают клиенты, не стоит ли сейчас продать доллары. Громкие заголовки о том, что Дональд Трамп хочет девальвировать доллар с помощью валютных интервенций, подтверждают аналитики Bank of America. Как всегда, слухи преувеличены, а новость выглядит гораздо мягче в исходных формулировках и несёт немного другой смысл.

Трамп действительно желает ослабить доллар, о чём неоднократно публично заявлял. Валютные интервенции пока никто вводить не планирует – по крайней мере на официальных источниках этой информации нет. Наши коллеги из Bofa лишь указали на вероятность их применения. Тем не менее, порассуждать на эту тему вполне интересно, давайте разберёмся.

Основная идея валютных интервенций – увеличить экспорт США за счет улучшения конкурентоспособности американских компаний.

Как работают интервенции? Вы печатаете доллары и покупаете на них евро, тем самым ослабляя доллар и укрепляя евро.

Интервенции отлично работают в условиях относительно небольших экономик. Например, в России и Турции, где их часто применяют. Объём инвестиционных активов и глубина фондового рынка этих стран относительно низкие, поэтому манипулировать валютой можно за счет относительно небольшого объёма интервенций. Напротив, Китай не может эффективно манипулировать юанем. Для США такой способ скорее всего тоже не пройдёт: США на валютном рынке – слон в посудной лавке. Объём интервенций должен быть очень большим, чтобы сдвинуть валютный курс. Это касается и еврозоны тоже.

Но даже если США введут огромную интервенцию, то своей цели по увеличению экспорта не добьются.

Почему?

Потому что экспорт США зависит оттого, насколько хорошо чувствуют себя экономики торговых партнёров. И в случае с Америкой огромные валютные интервенции негативным образом повлияют на экономики стран-объектов этих интервенций.

Допустим, объектом интервенций станет Европа. США проводит валютные интервенции, евро укрепляется, доллар слабеет, конкурентоспособность американских компаний увеличивается, растет объем экспорта из США, избиратели счастливы, Трамп набирает политические очки. Первоначальный эффект для США прекрасен. Но что происходит дальше?

Дальше ситуация развивается по цепочке: конкурентоспособность европейских компаний снижается, снижается экспорт из Европы, снижаются темпы роста ВВП Стран Евросоюза, европейские производители становятся менее уверенными в завтрашнем дне и меньше закупают у США [так, в Европе в 2012-2013 годах во время долгового кризиса ряда европейских стран в первую очередь обвалился импорт в Еврозону, а экспорт почти не пострадал], в итоге экспорт США в Европу снижается.

Таким образом, валютные интервенции на начальном этапе окажут временный положительный эффект на объём американского экспорта, но в последствии приведут к его снижению.

В США об этом знают?

Конечно, поэтому Штатам придется придумывать новые способы, чтобы добиться своих целей.

Какие ещё есть способы ослабить доллар?

Снизить ставку.

Как это работает? Снижают ставку -> стоимость заимствования долларов снижается -> долларов становятся больше -> доллары дешевеют.

В теории так, но на практике абсолютно необязательно снижение ставки приведёт к ослаблению доллара. Не нужно забывать, что США – не изолированная система, а значит многое зависит от решений, которые принимают центральные банки других стран.

Кстати, невероятно, но весь рынок ожидает снижения ставки на будущем заседании 31 июля. Нам кажется, на этот раз ФРС не обойдётся без сюрпризов, но об этом ещё подробнее напишем, это тема для отдельного поста.

Резюме.

Когда-то считалось, что печатать деньги нельзя: начни печатать больше – произойдет гиперинфляция. В 2010 году все опасались валютной войны: страны начнут наперегонки ослаблять национальные валюты, что приведёт к неконтролируемому разрастанию глобальной денежной массы. Это, собственно, отчасти и произошло. Денег стало действительно много, их печатают, но это не привело к глобальным негативным последствиям. Гиперинфляции не наблюдается.

Вполне возможно, что впереди нас ждет период валютных войн, когда страны будут скупать валюту друг друга, наперегонки ослаблять свои собственные валюты, но рынок приспособится и к этим условиям.

Предугадать курс валют невозможно. Единственная рекомендация – грамотно диверсифицировать инвестиционный портфель по валютам.

Когда-то считалось, что печатать деньги нельзя: начни печатать больше – произойдет гиперинфляция. В 2010 году все опасались валютной войны: страны начнут наперегонки ослаблять национальные валюты, что приведёт к неконтролируемому разрастанию глобальной денежной массы. Это, собственно, отчасти и произошло. Денег стало действительно много, их печатают, но это не привело к глобальным негативным последствиям. Гиперинфляции не наблюдается.

Вполне возможно, что впереди нас ждет период валютных войн, когда страны будут скупать валюту друг друга, наперегонки ослаблять свои собственные валюты, но рынок приспособится и к этим условиям.

Предугадать курс валют невозможно. Единственная рекомендация – грамотно диверсифицировать инвестиционный портфель по валютам.

#тест #акции

Тест на знание акций

На выходные мы приготовили вам не самый простой, но обширный и интересный тест на знание рынка акций. В нем всего 10 вопросов. Главное – не торопитесь отвечать, но и не тратьте на него больше 5 минут. В конце вы проверите свой уровень и получите рекомендации от нас в зависимости от ваших правильных ответов.

Ну а если рисковым активам в вашем портфеле не место, загляните в наш тест по облигациям, который уже прошли более тысячи человек.

Тест на знание акций

На выходные мы приготовили вам не самый простой, но обширный и интересный тест на знание рынка акций. В нем всего 10 вопросов. Главное – не торопитесь отвечать, но и не тратьте на него больше 5 минут. В конце вы проверите свой уровень и получите рекомендации от нас в зависимости от ваших правильных ответов.

Ну а если рисковым активам в вашем портфеле не место, загляните в наш тест по облигациям, который уже прошли более тысячи человек.

{kind=link}

Итоги саммита G20

1. В первую очередь инвесторов интересовали переговоры Трампа и Си Цзиньпина, а они завершились позитивно. Так, Трамп пообещал пока не вводить дополнительные пошлины на китайские товары и снял ограничения на торговлю американских компаний с китайской Huawei. Си в свою очередь заявил о намерении увеличить объемы импорта американских товаров. Риск существенной эскалации конфликта снизился как минимум в краткосрочной перспективе.

Мы считаем, что Трамп хочет завершить переговоры по сделке с Китаем к выборам 2020 года, а до тех пор все решения – это лишь промежуточные шаги, значимость которых не стоит преувеличивать. Тем не менее, рынок очень позитивно реагирует на такие события.

2. Путин договорился с принцем Саудовской Аравии о продлении сделки ОПЕК+ и сохранении действующих квот неизменными – теперь ждём официального заявления от картеля.

Бенефициары соглашения – наши нефтяные компании, но особенно хорошо эта новость отразилась на Лукойле – он и не рассчитывал на увеличение квот по добыче, поэтому не инвестировал в бурение новых скважин. Почему соглашение позитивно для нефтяной отрасли? Если квоты не увеличат, значит не будет избытка предложения, не будет давления на цену нефти, а цена 66 $ – это отличный уровень цены, при которой счастливы и производители, и потребители, а спрос удовлетворяет предложение.

3. Трамп заявил, что Эрдоган не виноват в том, что покупает российские C-400: его вынудила администрация Обамы, которая не продавала ему комплексы ПВО Patriot. А теперь он не может отказаться, потому что уже купил. На этой новости все Турецкие активы растут. Турецкие суверенные евробонды 2034 года выросли сегодня на 1,5%, а за месяц на 7,5%. Главный бенчмарк Турецкого рынка акций – Garanti Bank сегодня торгуется +10%, а за месяц вырос более чем на 30%.

В вопросе введения санкций против Турции у президента и конгресса мнения могут расходиться, поэтому по санкциям результат ещё не определён. Турецкие активы стоят дёшево и остаются одной из наших главных идей на текущий год. По итогам года инвестиции в них могут принести двузначную доходность в долларах. Больше 20% портфеля сюда не вкладываем.

1. В первую очередь инвесторов интересовали переговоры Трампа и Си Цзиньпина, а они завершились позитивно. Так, Трамп пообещал пока не вводить дополнительные пошлины на китайские товары и снял ограничения на торговлю американских компаний с китайской Huawei. Си в свою очередь заявил о намерении увеличить объемы импорта американских товаров. Риск существенной эскалации конфликта снизился как минимум в краткосрочной перспективе.

Мы считаем, что Трамп хочет завершить переговоры по сделке с Китаем к выборам 2020 года, а до тех пор все решения – это лишь промежуточные шаги, значимость которых не стоит преувеличивать. Тем не менее, рынок очень позитивно реагирует на такие события.

2. Путин договорился с принцем Саудовской Аравии о продлении сделки ОПЕК+ и сохранении действующих квот неизменными – теперь ждём официального заявления от картеля.

Бенефициары соглашения – наши нефтяные компании, но особенно хорошо эта новость отразилась на Лукойле – он и не рассчитывал на увеличение квот по добыче, поэтому не инвестировал в бурение новых скважин. Почему соглашение позитивно для нефтяной отрасли? Если квоты не увеличат, значит не будет избытка предложения, не будет давления на цену нефти, а цена 66 $ – это отличный уровень цены, при которой счастливы и производители, и потребители, а спрос удовлетворяет предложение.

3. Трамп заявил, что Эрдоган не виноват в том, что покупает российские C-400: его вынудила администрация Обамы, которая не продавала ему комплексы ПВО Patriot. А теперь он не может отказаться, потому что уже купил. На этой новости все Турецкие активы растут. Турецкие суверенные евробонды 2034 года выросли сегодня на 1,5%, а за месяц на 7,5%. Главный бенчмарк Турецкого рынка акций – Garanti Bank сегодня торгуется +10%, а за месяц вырос более чем на 30%.

В вопросе введения санкций против Турции у президента и конгресса мнения могут расходиться, поэтому по санкциям результат ещё не определён. Турецкие активы стоят дёшево и остаются одной из наших главных идей на текущий год. По итогам года инвестиции в них могут принести двузначную доходность в долларах. Больше 20% портфеля сюда не вкладываем.

Европейский союз и МЕРКОСУР (союз Бразилии, Аргентины, Парагвая и Уругвая) заключили торговую сделку века, переговоры по которой шли 20 лет! ЕС согласился открыть границы для заокеанского мяса и сахара в обмен на возможность беспошлинно поставлять в Южную Америку автомобили, лекарства, вино и сыр.

Президент Бразилии Жаир Болсонару написал серию восторженных твитов: «Исторический момент! Одно из важнейших торговых соглашений всех времен принесет огромную пользу нашей экономике. Великий день!».

Его надежды связаны с готовностью Европы открыть для Бразилии сельскохозяйственный рынок: ЕС отменит пошлины и выделит квоты на говядину, мясо птицы и сахар. В ответ страны Меркосур отменят пошлины на ввоз химикатов, промышленного оборудования и лекарств (сейчас составляют от 14% до 20%), автомобилей, одежды и обуви (сейчас 35%), вин, кондитерской продукции, крепкого алкоголя и сыров (сейчас от 20% до 35%).

Министерство экономики Бразилии уже посчитало эффект соглашения: за 15 лет ВВП вырастет на $ 87,5 млрд, а инвестиции в страну – на $ 113 млрд. У Евросоюза оценки поскромнее – соглашение позволит экономить на таможенных пошлинах 4 млрд евро в год и сделает европейские компании более конкурентоспособными.

Главные бенефициары соглашения – концерны BMW, Mercedes и бразильские мясоперерабатывающие концерны JBS, Minerva и Marfrig. У соглашения очень много противников и в Евросоюзе, и в Бразилии, поэтому мы не рассчитываем на принятие соглашения в исходном виде после ратификации парламентами каждой страны-участницы.

Как соглашение отразится на Бразильских евробондах? В долгосрочной перспективе оно ускорит рост экономики Бразилии, улучшит инвестиционный климат и увеличит стоимость бразильских активов в следующей последовательности:

Снижаются пошлины на экспорт в Европу -> рынки сбыта бразильских компаний становятся больше -> у производителей появляется стимул для инвестирования в производственные мощности для увеличения будущих продаж -> они привлекают инвестиции в виде кредитов и ценных бумаг-> инвестиционный климат страны улучшается -> у зарубежных институциональных инвесторов появляется интерес, они увеличивают инвестиции в бразильские активы -> увеличивается спрос на ценные бумаги -> цены растут.

Важно понимать, что эти процессы занимают длительное время, поэтому в ближайшее время этот фактор не отразится на стоимости облигаций. Гораздо пристальнее мы следим за принятием пенсионной реформы – ключевого фактора улучшения платёжеспособности Бразилии.

Президент Бразилии Жаир Болсонару написал серию восторженных твитов: «Исторический момент! Одно из важнейших торговых соглашений всех времен принесет огромную пользу нашей экономике. Великий день!».

Его надежды связаны с готовностью Европы открыть для Бразилии сельскохозяйственный рынок: ЕС отменит пошлины и выделит квоты на говядину, мясо птицы и сахар. В ответ страны Меркосур отменят пошлины на ввоз химикатов, промышленного оборудования и лекарств (сейчас составляют от 14% до 20%), автомобилей, одежды и обуви (сейчас 35%), вин, кондитерской продукции, крепкого алкоголя и сыров (сейчас от 20% до 35%).

Министерство экономики Бразилии уже посчитало эффект соглашения: за 15 лет ВВП вырастет на $ 87,5 млрд, а инвестиции в страну – на $ 113 млрд. У Евросоюза оценки поскромнее – соглашение позволит экономить на таможенных пошлинах 4 млрд евро в год и сделает европейские компании более конкурентоспособными.

Главные бенефициары соглашения – концерны BMW, Mercedes и бразильские мясоперерабатывающие концерны JBS, Minerva и Marfrig. У соглашения очень много противников и в Евросоюзе, и в Бразилии, поэтому мы не рассчитываем на принятие соглашения в исходном виде после ратификации парламентами каждой страны-участницы.

Как соглашение отразится на Бразильских евробондах? В долгосрочной перспективе оно ускорит рост экономики Бразилии, улучшит инвестиционный климат и увеличит стоимость бразильских активов в следующей последовательности:

Снижаются пошлины на экспорт в Европу -> рынки сбыта бразильских компаний становятся больше -> у производителей появляется стимул для инвестирования в производственные мощности для увеличения будущих продаж -> они привлекают инвестиции в виде кредитов и ценных бумаг-> инвестиционный климат страны улучшается -> у зарубежных институциональных инвесторов появляется интерес, они увеличивают инвестиции в бразильские активы -> увеличивается спрос на ценные бумаги -> цены растут.

Важно понимать, что эти процессы занимают длительное время, поэтому в ближайшее время этот фактор не отразится на стоимости облигаций. Гораздо пристальнее мы следим за принятием пенсионной реформы – ключевого фактора улучшения платёжеспособности Бразилии.

#инвестируем #акции

Google - три причины купить прямо сейчас

В ближайшее время у компании Google ожидается масштабный релиз инновационных проектов, которые имеют все шансы поднять капитализацию компании. Кратко излагаем суть каждого из них и рекомендуем присмотреться к акциям Google уже сейчас.

1. Радар Google Soli

Компания представила Google Soli еще в 2015 году, но потом долгое время о проекте не было новостей. Некоторые детали разработки стали известны совсем недавно, а в конце прошлого года Федеральная комиссия по связи США разрешила Google увеличить мощность устройства и даже тестировать его на борту самолета. Все это дает основания полагать, что в скором времени проект Google Soli будет реализован.

Google Soli – это технология распознавания человеческих жестов. Устройство представляет собой чип размером 8х10 мм, который использует радар для считывания и обработки радиосигнала в режиме реального времени. В дальнейшем Google Soli позволит пользователям управлять электронными устройствами не прикасаясь к ним – с помощью простого языка жестов.

«Мы создаем будущее, в котором рука человека станет универсальным устройством ввода информации», - формулируют миссию проекта в Google.

Однако распознаванием жестов способности Google Soli не ограничиваются. Устройство умеет считывать мельчайшие детали, например, идентифицировать пластиковые карты и даже определять количество листов в стопке бумаги.

Как сообщают в Google, потенциальный рынок сбыта у новинки огромный: технология будет использоваться в смартфонах, компьютерах, носимой электронике и автомобилях. Кое-что из этого, кстати, Google тоже запустит в ближайшее время.

2. Pixel Watch

Первые смарт-часы от Google могут выйти уже в этом году. Детали разработки до сих пор держат в секрете: известно лишь, что в компании работают над тремя моделями часов, а функционировать они будут на операционной системе Wear OS при активном использовании голосового помощника Google Assistant.

Ходят слухи, что в новых часах будет функция под кодовым названием «Чёрный призрак»: интегральная схема управления питанием позволит Pixel Watch в фоновом режиме прослушивать голосовые команды, не разряжая при этом батарею.

Также предполагается, что с помощью умных часов можно будет оплачивать покупки, измерять пульс, распознавать музыкальные произведения. Интересной особенностью устройства может стать и сенсорная рамка вокруг дисплея.

3. Stadiа

Облачный игровой сервис нового поколения Stadia имеет все шансы совершить революцию в гейминге: теперь игры не нужно загружать или устанавливать – с помощью Stadia можно получить к ним мгновенный доступ, сохранив при этом разрешение 4K и шестиканальный звук.

Сервис будет доступен в 14 странах с ноября 2019 года. Стоимость подписки составит 10$ в месяц, но в эту сумму войдет только базовый набор игр – остальные придется покупать отдельно.

При запуске Stadia первым пользователям понадобится медиаплеер для воспроизведения видео и аудиоконтента Chromecast, однако в Google уверяют, что в дальнейшем сервисом можно будет пользоваться и через браузер Chrome. Медиаплеер входит в специальный набор Founder‘s Edition за 130$, который включает в себя также геймпад и три месяца подписки на Stadia для двух пользователей.

Google - три причины купить прямо сейчас

В ближайшее время у компании Google ожидается масштабный релиз инновационных проектов, которые имеют все шансы поднять капитализацию компании. Кратко излагаем суть каждого из них и рекомендуем присмотреться к акциям Google уже сейчас.

1. Радар Google Soli

Компания представила Google Soli еще в 2015 году, но потом долгое время о проекте не было новостей. Некоторые детали разработки стали известны совсем недавно, а в конце прошлого года Федеральная комиссия по связи США разрешила Google увеличить мощность устройства и даже тестировать его на борту самолета. Все это дает основания полагать, что в скором времени проект Google Soli будет реализован.

Google Soli – это технология распознавания человеческих жестов. Устройство представляет собой чип размером 8х10 мм, который использует радар для считывания и обработки радиосигнала в режиме реального времени. В дальнейшем Google Soli позволит пользователям управлять электронными устройствами не прикасаясь к ним – с помощью простого языка жестов.

«Мы создаем будущее, в котором рука человека станет универсальным устройством ввода информации», - формулируют миссию проекта в Google.

Однако распознаванием жестов способности Google Soli не ограничиваются. Устройство умеет считывать мельчайшие детали, например, идентифицировать пластиковые карты и даже определять количество листов в стопке бумаги.

Как сообщают в Google, потенциальный рынок сбыта у новинки огромный: технология будет использоваться в смартфонах, компьютерах, носимой электронике и автомобилях. Кое-что из этого, кстати, Google тоже запустит в ближайшее время.

2. Pixel Watch

Первые смарт-часы от Google могут выйти уже в этом году. Детали разработки до сих пор держат в секрете: известно лишь, что в компании работают над тремя моделями часов, а функционировать они будут на операционной системе Wear OS при активном использовании голосового помощника Google Assistant.

Ходят слухи, что в новых часах будет функция под кодовым названием «Чёрный призрак»: интегральная схема управления питанием позволит Pixel Watch в фоновом режиме прослушивать голосовые команды, не разряжая при этом батарею.

Также предполагается, что с помощью умных часов можно будет оплачивать покупки, измерять пульс, распознавать музыкальные произведения. Интересной особенностью устройства может стать и сенсорная рамка вокруг дисплея.

3. Stadiа

Облачный игровой сервис нового поколения Stadia имеет все шансы совершить революцию в гейминге: теперь игры не нужно загружать или устанавливать – с помощью Stadia можно получить к ним мгновенный доступ, сохранив при этом разрешение 4K и шестиканальный звук.

Сервис будет доступен в 14 странах с ноября 2019 года. Стоимость подписки составит 10$ в месяц, но в эту сумму войдет только базовый набор игр – остальные придется покупать отдельно.

При запуске Stadia первым пользователям понадобится медиаплеер для воспроизведения видео и аудиоконтента Chromecast, однако в Google уверяют, что в дальнейшем сервисом можно будет пользоваться и через браузер Chrome. Медиаплеер входит в специальный набор Founder‘s Edition за 130$, который включает в себя также геймпад и три месяца подписки на Stadia для двух пользователей.

#инвестируем #облигации

Облигации швейцарского банка UBS сравнялись по доходности с облигациями ВТБ и Альфа-Банка. Речь о бессрочных выпусках.

Сравните:

1. Облигации UBS стоят 94% номинала, платят купон 5% годовых в USD и могут быть погашены по 100% номинала в колл-опцион в январе 2023 года. Доходность к погашению 6,8% годовых в USD.

2. Облигации ВТБ стоят 108,0% номинала, платят купон 9,5% годовых в USD и могут быть погашены по 100% номинала в колл-опцион в декабре 2022 года. Доходность к погашению 6,8% годовых в USD.

3. Облигации Альфа-Банка стоят 103,5% номинала, платят купон 8,0% годовых в USD и могут быть погашены по 100% номинала в феврале 2022 года. Доходность к погашению 6,5% годовых в USD.

Особенное предпочтение мы отдаём бумагам UBS. Почему?

Нонсенс - облигации швейцарского банка с кредитными рейтингами уровня А приносят такую же доходность, как российские банки. Так произошло, потому что Альфа и ВТБ значительно подросли в цене за последнее время, а UBS – нет. Подобные несправедливости долго на рынке не живут и устраняются инвесторами, замечающими их. Мы считаем справедливой цену 96,5-97% номинала.

Что может дополнительно подтолкнуть облигации к росту?

Ключевое внимание будет приковано к отчёту по созданным рабочим местам в США, который выйдет завтра. Если снова выйдут плохие данные, то инвесторы убедятся в том, что ФРС пойдёт на более агрессивное снижение процентных ставок. Если так, то все перечисленные облигации вырастут в цене, а UBS – особенно.

Облигации швейцарского банка UBS сравнялись по доходности с облигациями ВТБ и Альфа-Банка. Речь о бессрочных выпусках.

Сравните:

1. Облигации UBS стоят 94% номинала, платят купон 5% годовых в USD и могут быть погашены по 100% номинала в колл-опцион в январе 2023 года. Доходность к погашению 6,8% годовых в USD.

2. Облигации ВТБ стоят 108,0% номинала, платят купон 9,5% годовых в USD и могут быть погашены по 100% номинала в колл-опцион в декабре 2022 года. Доходность к погашению 6,8% годовых в USD.

3. Облигации Альфа-Банка стоят 103,5% номинала, платят купон 8,0% годовых в USD и могут быть погашены по 100% номинала в феврале 2022 года. Доходность к погашению 6,5% годовых в USD.

Особенное предпочтение мы отдаём бумагам UBS. Почему?

Нонсенс - облигации швейцарского банка с кредитными рейтингами уровня А приносят такую же доходность, как российские банки. Так произошло, потому что Альфа и ВТБ значительно подросли в цене за последнее время, а UBS – нет. Подобные несправедливости долго на рынке не живут и устраняются инвесторами, замечающими их. Мы считаем справедливой цену 96,5-97% номинала.

Что может дополнительно подтолкнуть облигации к росту?

Ключевое внимание будет приковано к отчёту по созданным рабочим местам в США, который выйдет завтра. Если снова выйдут плохие данные, то инвесторы убедятся в том, что ФРС пойдёт на более агрессивное снижение процентных ставок. Если так, то все перечисленные облигации вырастут в цене, а UBS – особенно.

#анализируем #макроэкономика

Мир монетарной политики Кристин Лагард

Лидеры стран Евросоюза выдвинули на пост главы европейского центрального банка нынешнего директора-распорядителя МВФ Кристин Лагард. По информации мировых СМИ, вероятность того, что ее выдвижение приведет к назначению на должность, очень велика. Кто такая Кристин Лагард и каких взглядов на денежно-кредитную политику она придерживается – разбираем в шести пунктах.

1. Кристин Лагард не имеет экономического образования. Двадцать пять лет она работала адвокатом, после чего ушла в политику и возглавила министерство сельского хозяйства, а потом и министерство экономики Франции. Директором-распорядителем МВФ Лагард работает с 2011 года, но на время выдвижения кандидатов она сложила с себя полномочия.

2. Лагард выступает за программу OMT (Outright Monetary Transactions – прямые денежные операции). Суть ее в том, что ЕЦБ покупает суверенные облигации стран еврозоны, которые больше всего пострадали во время мирового кризиса. В 2012 году о запуске стратегии объявил действующий руководитель ЕЦБ Марио Драги и, несмотря на то что ни одна страна так ей и не воспользовалась, сам факт существования OMT облегчил долговой кризис в Европе. «Программа OMT – важный политический сигнал в правильном направлении», - заявила Лагард.

3. Лагард поддерживает отрицательные процентные ставки. Когда банки жаловались, что введение отрицательных процентных ставок на хранение избыточных резервов снижает рентабельность, Лагард верила, что ущерб компенсируется ростом экономики: «Без отрицательных процентных ставок нам было бы ощутимо хуже: инфляция и экономический рост были бы меньше, чем сейчас».

4. Лагард приветствует программу количественного смягчения. О планах выкупать государственные ценные бумаги на сумму €1,1 трлн ЕЦБ объявил в 2015 году. Кристин Лагард сразу же высказалась в пользу этой инициативы: «Расширение баланса ЕЦБ поможет снизить стоимость заимствований в зоне евро, повысить инфляционные ожидания и снизить риск затяжного периода низкой инфляции».

5. Лагард одобряет структурные реформы. Драги долгие годы призывал европейские правительства провести структурные реформы, чтобы снизить безработицу и стимулировать экономический рост. Лагард высказалась в поддержку инициативы: «Наша цель ясна: восстановить конвергенцию и сделать так, чтобы плоды экономического роста распределялись по ЕС равномерно».

6. Лагард разделяет необходимость смягчить денежно-кредитную политику ЕЦБ и ФРС на фоне Brexit и торгового протекционизма США. «Когда наступит следующий спад, неизбежно, что спрос придется поддержать смягчением денежно-кредитной политики и налогового стимулирования», - убеждена она.

Мир монетарной политики Кристин Лагард

Лидеры стран Евросоюза выдвинули на пост главы европейского центрального банка нынешнего директора-распорядителя МВФ Кристин Лагард. По информации мировых СМИ, вероятность того, что ее выдвижение приведет к назначению на должность, очень велика. Кто такая Кристин Лагард и каких взглядов на денежно-кредитную политику она придерживается – разбираем в шести пунктах.

1. Кристин Лагард не имеет экономического образования. Двадцать пять лет она работала адвокатом, после чего ушла в политику и возглавила министерство сельского хозяйства, а потом и министерство экономики Франции. Директором-распорядителем МВФ Лагард работает с 2011 года, но на время выдвижения кандидатов она сложила с себя полномочия.

2. Лагард выступает за программу OMT (Outright Monetary Transactions – прямые денежные операции). Суть ее в том, что ЕЦБ покупает суверенные облигации стран еврозоны, которые больше всего пострадали во время мирового кризиса. В 2012 году о запуске стратегии объявил действующий руководитель ЕЦБ Марио Драги и, несмотря на то что ни одна страна так ей и не воспользовалась, сам факт существования OMT облегчил долговой кризис в Европе. «Программа OMT – важный политический сигнал в правильном направлении», - заявила Лагард.

3. Лагард поддерживает отрицательные процентные ставки. Когда банки жаловались, что введение отрицательных процентных ставок на хранение избыточных резервов снижает рентабельность, Лагард верила, что ущерб компенсируется ростом экономики: «Без отрицательных процентных ставок нам было бы ощутимо хуже: инфляция и экономический рост были бы меньше, чем сейчас».

4. Лагард приветствует программу количественного смягчения. О планах выкупать государственные ценные бумаги на сумму €1,1 трлн ЕЦБ объявил в 2015 году. Кристин Лагард сразу же высказалась в пользу этой инициативы: «Расширение баланса ЕЦБ поможет снизить стоимость заимствований в зоне евро, повысить инфляционные ожидания и снизить риск затяжного периода низкой инфляции».

5. Лагард одобряет структурные реформы. Драги долгие годы призывал европейские правительства провести структурные реформы, чтобы снизить безработицу и стимулировать экономический рост. Лагард высказалась в поддержку инициативы: «Наша цель ясна: восстановить конвергенцию и сделать так, чтобы плоды экономического роста распределялись по ЕС равномерно».

6. Лагард разделяет необходимость смягчить денежно-кредитную политику ЕЦБ и ФРС на фоне Brexit и торгового протекционизма США. «Когда наступит следующий спад, неизбежно, что спрос придется поддержать смягчением денежно-кредитной политики и налогового стимулирования», - убеждена она.