🛢Нефтяные шоки и потери потребления нефти

▫️На протяжении последних 50 лет было три больших скачка цен на нефть - в 1973/74, 1979/80 и 2007/08 годах. Их принято называть "нефтяными шоками".

▫️Каждый шок сопровождался падением экономики и сокращением потребления нефти. Даже с последующим восстановлением экономики тренд роста потребления нефти становился слабее, что хорошо видно на графике.

▫️Именно такие потери в потреблении в итоге стали главной причиной, почему запасы нефти в мире не закончились, как предрекали многие в 70-е и нулевые годы.

▫️Следующий скачок цен на нефть станет первым, когда будут доступны жизнеспособные альтернативные источники энергии. Ответ потребителей долгосрочно может оказаться неутешительным для нефтяной индустрии. Утерянный спрос на нефть, возможно, уже не восстановится.

Джон Кемп из Reuters

▫️На протяжении последних 50 лет было три больших скачка цен на нефть - в 1973/74, 1979/80 и 2007/08 годах. Их принято называть "нефтяными шоками".

▫️Каждый шок сопровождался падением экономики и сокращением потребления нефти. Даже с последующим восстановлением экономики тренд роста потребления нефти становился слабее, что хорошо видно на графике.

▫️Именно такие потери в потреблении в итоге стали главной причиной, почему запасы нефти в мире не закончились, как предрекали многие в 70-е и нулевые годы.

▫️Следующий скачок цен на нефть станет первым, когда будут доступны жизнеспособные альтернативные источники энергии. Ответ потребителей долгосрочно может оказаться неутешительным для нефтяной индустрии. Утерянный спрос на нефть, возможно, уже не восстановится.

Джон Кемп из Reuters

{kind=link}

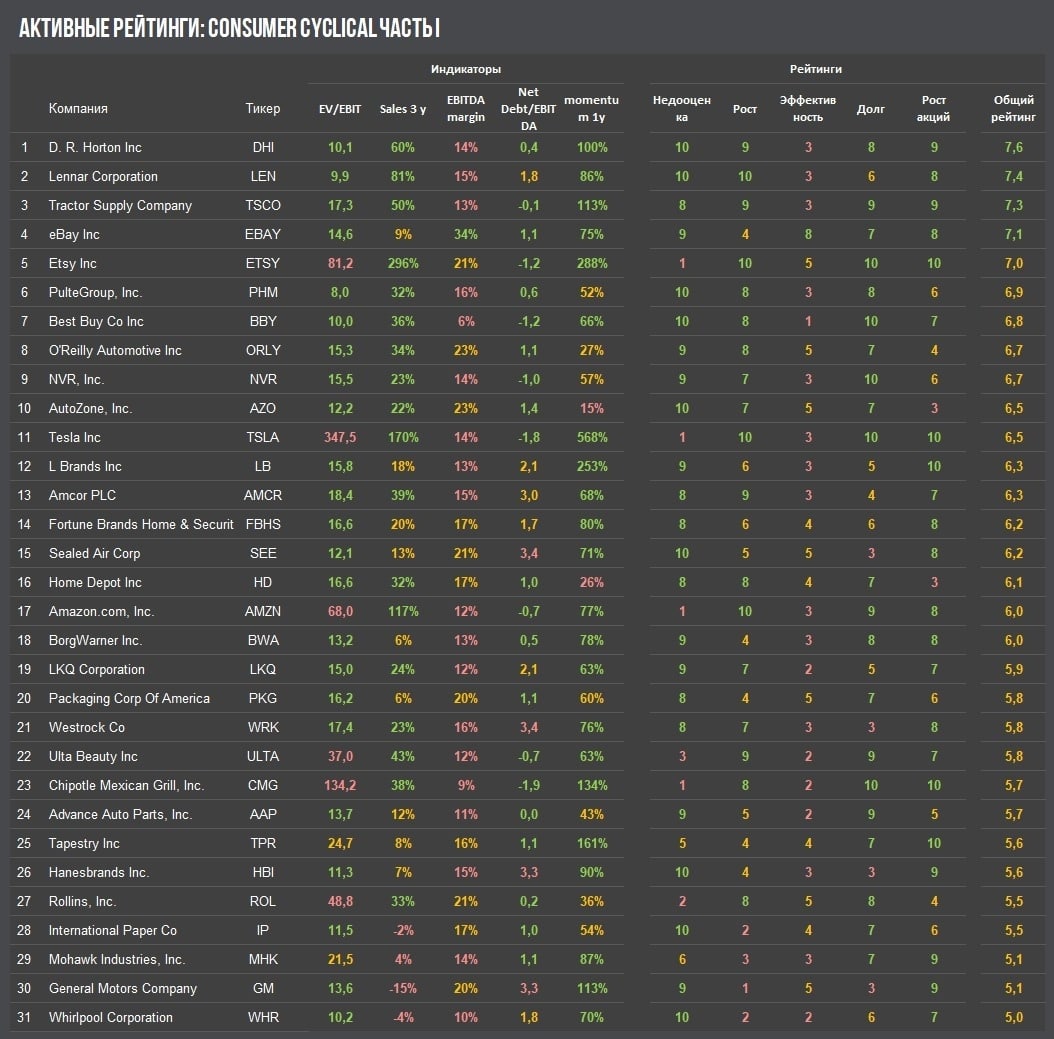

📊 Потребсектор S&P 500 (Cyclical). Лидеры активного рейтинга

Перед запуском портфеля по активной стратегии на мировом рынке акций рассчитали активные рейтинги всех компаний индекса S&P500 по различным отраслям.

В первом обзоре - Consumer Cyclical, цикличные компании потребительского сектора.

Считается, что доходы таких компаний зависят от стадии экономического цикла. Как правило, они продают товары, не являющиеся предметами первой необходимости, поэтому в кризис их продажи сильно сокращаются. Во время стадии роста, наоборот, выручка увеличивается. В секторе 62 акции.

5 лидеров рейтинга рассмотрены более подробно

D. R. Horton #DHI - строительство

Lennar Corporation #LEN - строительство

Tractor Supply #TSCO - торговая сеть

Ebay #EBAY - онлайн-маркетплейс

Etsy #ETSY - онлайн-маркетплейс

🔬🏰Исследование для Bastion Club

Потребсектор S&P 500 (Cyclical). Лидеры активного рейтинга

Предыдущие материалы для Club

▫️Инвесткомитет: Трансформация Sony

▫️Дивидендный портфель США #5

▫️Активный портфель РФ #5

#BastionClub #USAActive

Перед запуском портфеля по активной стратегии на мировом рынке акций рассчитали активные рейтинги всех компаний индекса S&P500 по различным отраслям.

В первом обзоре - Consumer Cyclical, цикличные компании потребительского сектора.

Считается, что доходы таких компаний зависят от стадии экономического цикла. Как правило, они продают товары, не являющиеся предметами первой необходимости, поэтому в кризис их продажи сильно сокращаются. Во время стадии роста, наоборот, выручка увеличивается. В секторе 62 акции.

5 лидеров рейтинга рассмотрены более подробно

D. R. Horton #DHI - строительство

Lennar Corporation #LEN - строительство

Tractor Supply #TSCO - торговая сеть

Ebay #EBAY - онлайн-маркетплейс

Etsy #ETSY - онлайн-маркетплейс

🔬🏰Исследование для Bastion Club

Потребсектор S&P 500 (Cyclical). Лидеры активного рейтинга

Предыдущие материалы для Club

▫️Инвесткомитет: Трансформация Sony

▫️Дивидендный портфель США #5

▫️Активный портфель РФ #5

#BastionClub #USAActive

{kind=link}

🛢Лукойл: какие дивиденды будут по итогам II полугодия 2020

Лукойл закончил 2020 год падением рублевой выручки на 28%. Чистая прибыль снизилась на 98%. Тяжелейший год для российской нефтянки прошел при средней цене барреля менее ₽3000 рублей. Сейчас стоимость превышает 5000 рублей, так что результаты 2021 года будут значительно сильнее.

Лукойл платит 100% скорректированного свободного денежного потока на дивиденды. За 2020 год компания получила показатель на уровне ₽177 млрд. Это означает, что совокупные выплаты акционерам должны составить около ₽271 на акцию, ДД =4,4%. С учетом ранее выплаченных ₽46 на акцию, дивиденды за II полугодие должны составить ₽225, ДД=3,7%.

Прошлый год инвесторы компании должны забыть как страшный сон. С учетом роста цен на нефть, результаты 2021 года будут гораздо лучше. В базовом сценарии ждем восстановления скорректированного свободного денежного потока до уровня в ₽300 млрд. Дивиденды за 2021 год в этом случае могут составить около ₽469 на акцию. Дивидендная доходность к текущей цене 7,5%. Акция входит в портфель по дивидендной стратегии РФ.

#LKOH #DivRus

Лукойл закончил 2020 год падением рублевой выручки на 28%. Чистая прибыль снизилась на 98%. Тяжелейший год для российской нефтянки прошел при средней цене барреля менее ₽3000 рублей. Сейчас стоимость превышает 5000 рублей, так что результаты 2021 года будут значительно сильнее.

Лукойл платит 100% скорректированного свободного денежного потока на дивиденды. За 2020 год компания получила показатель на уровне ₽177 млрд. Это означает, что совокупные выплаты акционерам должны составить около ₽271 на акцию, ДД =4,4%. С учетом ранее выплаченных ₽46 на акцию, дивиденды за II полугодие должны составить ₽225, ДД=3,7%.

Прошлый год инвесторы компании должны забыть как страшный сон. С учетом роста цен на нефть, результаты 2021 года будут гораздо лучше. В базовом сценарии ждем восстановления скорректированного свободного денежного потока до уровня в ₽300 млрд. Дивиденды за 2021 год в этом случае могут составить около ₽469 на акцию. Дивидендная доходность к текущей цене 7,5%. Акция входит в портфель по дивидендной стратегии РФ.

#LKOH #DivRus

{kind=link}

📺 У Disney+ 100 млн подписчиков

Видеостриминговый сервис от Disney #DIS делает хорошую заявку, чтобы стать главным конкурентом Netflix. По планам к 2024 году должны достигнуть 260 млн подписчиков.

Когда сервис запускался два года назад, показатель в 130 млн подписчиков к 2023 году считался очень оптимистичным сценарием. Учесть фактор пандемии тогда, конечно, никто не мог.

Дела у Disney сейчас похоже идут хорошо. CEO даже говорит о возможности возвращения к выплате дивидендов. Компания отменила выплаты весной 2020 года из-за локдаунов, обрушивших выручку от тематических парков и проката фильмов.

Видеостриминговый сервис от Disney #DIS делает хорошую заявку, чтобы стать главным конкурентом Netflix. По планам к 2024 году должны достигнуть 260 млн подписчиков.

Когда сервис запускался два года назад, показатель в 130 млн подписчиков к 2023 году считался очень оптимистичным сценарием. Учесть фактор пандемии тогда, конечно, никто не мог.

Дела у Disney сейчас похоже идут хорошо. CEO даже говорит о возможности возвращения к выплате дивидендов. Компания отменила выплаты весной 2020 года из-за локдаунов, обрушивших выручку от тематических парков и проката фильмов.

💸Инфляционные ожидания в США обновляют максимум за десятилетие

▫️Вчера палата представителей одобрила пакет помощи экономике от Байдена на $1,9 трлн. Американцы получат чеки на $1400, школы и университеты - $160 млрд, рестораны - $29 млрд.

▫️Дефицит бюджета США в 2021 году без этого пакета оценивался в $2,3 трлн или 10,3% от ВВП ($22 трлн в 2021 году). Получается, что вместе с ним дефицит может превысить 18%.

▫️Все это создает очень хорошие условия для дальнейшего ослабления доллара, роста цен на сырье и ускорения инфляции в США.

График - Charlie Bilello

▫️Вчера палата представителей одобрила пакет помощи экономике от Байдена на $1,9 трлн. Американцы получат чеки на $1400, школы и университеты - $160 млрд, рестораны - $29 млрд.

▫️Дефицит бюджета США в 2021 году без этого пакета оценивался в $2,3 трлн или 10,3% от ВВП ($22 трлн в 2021 году). Получается, что вместе с ним дефицит может превысить 18%.

▫️Все это создает очень хорошие условия для дальнейшего ослабления доллара, роста цен на сырье и ускорения инфляции в США.

График - Charlie Bilello

{kind=link}

На что бы вы скорее потратили чек от государства в $1400?

Anonymous Poll

7%

Новый Iphone

77%

Акции компаний

15%

Свой вариант

🏦 Тинькофф: отказ от дивидендов

TCS Group планирует приостановить выплату дивидендов в 2021 году. В сообщении компания говорит, что собирается сохранить средства, чтобы инвестировать в дальнейший рост. При этом часть денег может быть направлена на выкуп до 1 млн депозитарных расписок (≈₽3,6 млрд).

Связана ли приостановка дивидендов с возможными сделками слияния и поглощения? На самый очевидный вопрос от инвесторов предправления «Тинькофф» Оливер Хьюз уклончиво ответил: "Нет, не напрямую. Но если мы увидим какие-то возможности, то это не исключается".

Решение отказаться от дивидендов выглядит непоследовательным. В прошлом году компания после перерыва вернулась к выплатам. Однако после суперуспешных результатов последних кварталов вновь отказывается от них.

Ранее СД TCS Group утвердил промежуточные дивиденды за IV квартал 2020 года в $0,24 на ГДР. По текущему курсу это ₽17,7 на ГДР, текущая ДД=0,5%. По итогам всего 2020 года компания рекомендовала дивиденды в размере около ₽62 на ГДР, ДД=1,7% или ₽11,3 млрд в абсолютном выражении.

2020 год оказался успешным для Тинькофф. Несмотря на сложную первую половину года, совокупная прибыль в итоге выросла на 22% до ₽44,2 млрд. Компания сейчас оценивается в 17 годовых прибылей. В дивидендной стратегии Тинькофф нет, но ГДР являются одной из основных позиций в активном портфеле. В связи с отказом от дивидендов, делать изменений по позиции пока не планируем.

#TCSG #DivRUS #RussiaActive

TCS Group планирует приостановить выплату дивидендов в 2021 году. В сообщении компания говорит, что собирается сохранить средства, чтобы инвестировать в дальнейший рост. При этом часть денег может быть направлена на выкуп до 1 млн депозитарных расписок (≈₽3,6 млрд).

Связана ли приостановка дивидендов с возможными сделками слияния и поглощения? На самый очевидный вопрос от инвесторов предправления «Тинькофф» Оливер Хьюз уклончиво ответил: "Нет, не напрямую. Но если мы увидим какие-то возможности, то это не исключается".

Решение отказаться от дивидендов выглядит непоследовательным. В прошлом году компания после перерыва вернулась к выплатам. Однако после суперуспешных результатов последних кварталов вновь отказывается от них.

Ранее СД TCS Group утвердил промежуточные дивиденды за IV квартал 2020 года в $0,24 на ГДР. По текущему курсу это ₽17,7 на ГДР, текущая ДД=0,5%. По итогам всего 2020 года компания рекомендовала дивиденды в размере около ₽62 на ГДР, ДД=1,7% или ₽11,3 млрд в абсолютном выражении.

2020 год оказался успешным для Тинькофф. Несмотря на сложную первую половину года, совокупная прибыль в итоге выросла на 22% до ₽44,2 млрд. Компания сейчас оценивается в 17 годовых прибылей. В дивидендной стратегии Тинькофф нет, но ГДР являются одной из основных позиций в активном портфеле. В связи с отказом от дивидендов, делать изменений по позиции пока не планируем.

#TCSG #DivRUS #RussiaActive

{kind=link}

📊История успеха - прибыль группы Тинькофф

За 5 лет цена депозитарных расписок на Лондонской бирже выросла в 17 раз с $3 до $51. В 2016 году компания стоила примерно ₽40 млрд, то есть тогда она торговалась за одну годовую прибыль-2020. Такие истории нужно искать: нелюбимчик рынка (в тот момент) с потенциалом роста прибыли в 20x раз.

За 5 лет цена депозитарных расписок на Лондонской бирже выросла в 17 раз с $3 до $51. В 2016 году компания стоила примерно ₽40 млрд, то есть тогда она торговалась за одну годовую прибыль-2020. Такие истории нужно искать: нелюбимчик рынка (в тот момент) с потенциалом роста прибыли в 20x раз.

Лучший предсказатель долгосрочной доходности? То, насколько популярен рынок акций

Федеральный резервный банк Сент-Луиса считает интересную статистику по доле акций в портфеле инвесторов США. Сейчас показатель достиг максимума за 20 лет и составляет 47%. Наименьший интерес к акциям в XXI веке наблюдался в I квартале 2009 года. Тогда доля акций не превышала 27%.

Если на график доли акций в портфелях наложить доходность индекса S&P500 в следующие 10 лет, то можно увидеть любопытные результаты. Чем больше инвесторы ставят на акции, тем более низкую доходность в дальнейшем получают. Зависимость сохраняется на протяжении всего периода доступной статистики.

График подтверждает то, что описано во многих классических книгах по инвестированию. История показывает, что для долгосрочного инвестора нет времени лучше, чем после продолжительного периода забвения рынка. Но верно и обратное, худшее время наступает после бума популярности акций.

#фундаментал

Федеральный резервный банк Сент-Луиса считает интересную статистику по доле акций в портфеле инвесторов США. Сейчас показатель достиг максимума за 20 лет и составляет 47%. Наименьший интерес к акциям в XXI веке наблюдался в I квартале 2009 года. Тогда доля акций не превышала 27%.

Если на график доли акций в портфелях наложить доходность индекса S&P500 в следующие 10 лет, то можно увидеть любопытные результаты. Чем больше инвесторы ставят на акции, тем более низкую доходность в дальнейшем получают. Зависимость сохраняется на протяжении всего периода доступной статистики.

График подтверждает то, что описано во многих классических книгах по инвестированию. История показывает, что для долгосрочного инвестора нет времени лучше, чем после продолжительного периода забвения рынка. Но верно и обратное, худшее время наступает после бума популярности акций.

#фундаментал

{kind=link}

💰ТМК - неожиданные мегадивиденды

Трубная металлургическая компания объявила о дивидендах за 2020 год в ₽9,67 на акцию. Доходность к вчерашней цене закрытия более 15%. После объявления о рекордных дивидендах акции компании сегодня выросли на 30%. Ранее компания уже платила промежуточные дивиденды за 2020 год в размере ₽3 на акцию.

Откуда деньги? В прошлом году ТМК продала американское подразделение примерно за $1 млрд кэшем. Ожидалось, что средства будут потрачены на погашение долга, однако у руководства оказались другие планы. Ранее стало известно, что ТМК выкупит 86,54% группы ЧТПЗ за ₽84 млрд. А сегодня акционеров побаловали дивидендами на общую сумму в ₽10 млрд.

Дивиденды, скорее всего, в дальнейшем снизятся. У объединенной ТМК/ЧТПЗ будет сильный свободный денежный поток, однако компании также придется обслуживать большой долг, который будет превышать 4 годовых EBITDA. Более точный прогноз на 2021 и 2022 годы посчитаем позднее, когда будет понятна стратегия новой компании.

#TRMK #DivRus

Трубная металлургическая компания объявила о дивидендах за 2020 год в ₽9,67 на акцию. Доходность к вчерашней цене закрытия более 15%. После объявления о рекордных дивидендах акции компании сегодня выросли на 30%. Ранее компания уже платила промежуточные дивиденды за 2020 год в размере ₽3 на акцию.

Откуда деньги? В прошлом году ТМК продала американское подразделение примерно за $1 млрд кэшем. Ожидалось, что средства будут потрачены на погашение долга, однако у руководства оказались другие планы. Ранее стало известно, что ТМК выкупит 86,54% группы ЧТПЗ за ₽84 млрд. А сегодня акционеров побаловали дивидендами на общую сумму в ₽10 млрд.

Дивиденды, скорее всего, в дальнейшем снизятся. У объединенной ТМК/ЧТПЗ будет сильный свободный денежный поток, однако компании также придется обслуживать большой долг, который будет превышать 4 годовых EBITDA. Более точный прогноз на 2021 и 2022 годы посчитаем позднее, когда будет понятна стратегия новой компании.

#TRMK #DivRus

{kind=link}

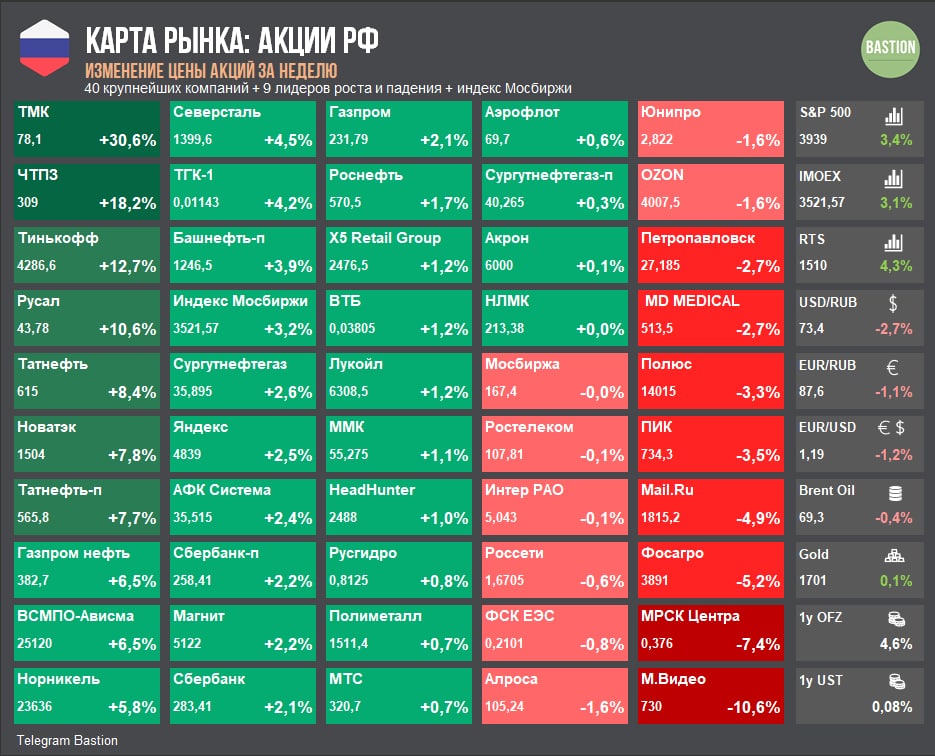

📰🇷🇺 Desk, Россия. Итоги недели

🚀 Индекс Мосбиржи на этой неделе прибавил более 3% и обновил исторический максимум.

📈 ТМК #TRMK +30,6%. Акции Трубной металлургической компании в пятницу подскочили на рекомендациях рекордных дивидендов за 2020 год в размере ₽9,67 на акцию (текущая ДД=12%).

📈 ЧТПЗ #CHEP +18,2%. Акции Челябинского трубопрокатного завода обновили исторический максимум на новостях о приобретении ТМК 86,5% акций компании. Сделку планируется закрыть в течение нескольких дней. Объединение ТМК и ЧТПЗ создаст игрока, совокупно занимающего 41% российского рынка производства труб разных видов.

📈 TCS Group #TCSG +12,7%. Тинькофф в паре процентов от обновления исторического максимума. Ранее компания отчиталась о росте выручки на 21% и чистой прибыли на 22% по итогам 2020 года и рекомендовала дивиденды $0,24 на ГДР (ДД 0,4%). До конца года компания приостановит выплаты в пользу инвестиций в развитие.

📈 Норникель #GMKN +5,8%. Норникель полностью погасил ₽146 млрд ущерба от разлива топлива в Норильске. К 16 марта компания планирует завершить работу по остановке водопритока на рудниках. Сроки возобновления работы шахт будут определены после.

📉 М.Видео #MVID -10,6%. В рамках вторичного размещения акций Группа "Сафмар" продаст пакет ритейлера в 13,5% по цене ₽725 за бумагу. В результате SPO доля холдинга снизится с 73,5% до 60%. Сделка не приведет к размыванию долей других акционеров компании, уточняется в сообщении, а "Сафмар" останется крупнейшим акционером сети.

🚀 Индекс Мосбиржи на этой неделе прибавил более 3% и обновил исторический максимум.

📈 ТМК #TRMK +30,6%. Акции Трубной металлургической компании в пятницу подскочили на рекомендациях рекордных дивидендов за 2020 год в размере ₽9,67 на акцию (текущая ДД=12%).

📈 ЧТПЗ #CHEP +18,2%. Акции Челябинского трубопрокатного завода обновили исторический максимум на новостях о приобретении ТМК 86,5% акций компании. Сделку планируется закрыть в течение нескольких дней. Объединение ТМК и ЧТПЗ создаст игрока, совокупно занимающего 41% российского рынка производства труб разных видов.

📈 TCS Group #TCSG +12,7%. Тинькофф в паре процентов от обновления исторического максимума. Ранее компания отчиталась о росте выручки на 21% и чистой прибыли на 22% по итогам 2020 года и рекомендовала дивиденды $0,24 на ГДР (ДД 0,4%). До конца года компания приостановит выплаты в пользу инвестиций в развитие.

📈 Норникель #GMKN +5,8%. Норникель полностью погасил ₽146 млрд ущерба от разлива топлива в Норильске. К 16 марта компания планирует завершить работу по остановке водопритока на рудниках. Сроки возобновления работы шахт будут определены после.

📉 М.Видео #MVID -10,6%. В рамках вторичного размещения акций Группа "Сафмар" продаст пакет ритейлера в 13,5% по цене ₽725 за бумагу. В результате SPO доля холдинга снизится с 73,5% до 60%. Сделка не приведет к размыванию долей других акционеров компании, уточняется в сообщении, а "Сафмар" останется крупнейшим акционером сети.

{kind=link}

📰🇺🇸 Desk, США. Итоги недели

📈 ViacomCBS #VIAC +27,9%. Медиахолдинг лидирует по доходности за неделю. Компания 4 марта запустила стриминговый сервис Paramount+. На нем, например, эксклюзивно покажут фильм про Бивиса и Баттхеда. Интерес к CBS также подняло интервью Принца Гарри и Меган Маркл, собравшее 17 миллионов просмотров.

📈 Boeing #BA +20,5%. Компания близка к многомиллиардной сделке по продаже десятков самолетов 737 MAX-7 для Southwest Airlines, пишет Reuters. Потенциально это будет крупнейший заказ с тех пор, как был снят запрет на полеты 737 МАХ. Один такой самолет стоит около $100 млн.

📉 General Electric #GE -7,5%. На Reddit акции конгломерата называют любимчиками бумеров и намекают на связь между приходом Байдена на пост президента и их ростом в течение последних месяцев. На этой неделе GE сообщила о продаже подразделения по лизингу самолетов за $30 млрд и объявила о проведении обратного сплита акций с коэффициентом 1 к 8. Это приведет к росту стоимости бумаг GE в 8 раз и одновременно сократит число акций в обращении.

📈 ViacomCBS #VIAC +27,9%. Медиахолдинг лидирует по доходности за неделю. Компания 4 марта запустила стриминговый сервис Paramount+. На нем, например, эксклюзивно покажут фильм про Бивиса и Баттхеда. Интерес к CBS также подняло интервью Принца Гарри и Меган Маркл, собравшее 17 миллионов просмотров.

📈 Boeing #BA +20,5%. Компания близка к многомиллиардной сделке по продаже десятков самолетов 737 MAX-7 для Southwest Airlines, пишет Reuters. Потенциально это будет крупнейший заказ с тех пор, как был снят запрет на полеты 737 МАХ. Один такой самолет стоит около $100 млн.

📉 General Electric #GE -7,5%. На Reddit акции конгломерата называют любимчиками бумеров и намекают на связь между приходом Байдена на пост президента и их ростом в течение последних месяцев. На этой неделе GE сообщила о продаже подразделения по лизингу самолетов за $30 млрд и объявила о проведении обратного сплита акций с коэффициентом 1 к 8. Это приведет к росту стоимости бумаг GE в 8 раз и одновременно сократит число акций в обращении.

{kind=link}

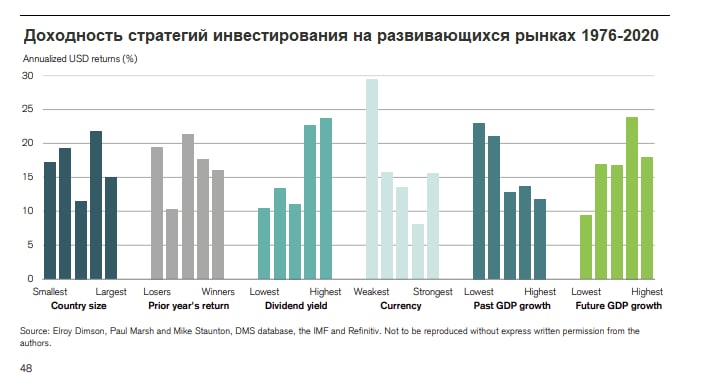

📊Самые доходные стратегии на развивающихся рынках

В обзоре Credit Suisse приведена интересная статистика влияния факторов на доходность акций развивающихся стран. Аналитики составляли гипотетические портфели из индексов в зависимости от параметров:

▫️размер экономики

▫️доходность рынка в предыдущий год

▫️дивидендная доходность

▫️изменение стоимости валюты

▫️прошлый рост экономики

▫️будущий рост экономики

Ребалансировка - ежегодная. Исследование охватывает период в 45 лет.

Несколько интересных наблюдений

1) Самой доходной стратегией стала покупка акций стран со слабой валютой. Результат выглядит неожиданным, но исторически это лучшая стратегия, долгосрочно принесшая инвесторам 29% годовых.

2) Низкие темпы роста ВВП в прошлом также оказались позитивным фактором влияния на доходность. При этом быстрый темп роста экономики, наоборот, означал снижение будущей доходности.

Как это объяснить? Вероятно, инвесторы систематически переплачивают за модные растущие рынки, при этом рискованные упавшие экономики дают более высокий шанс для долгосрочного роста.

3) Высокая дивидендная доходность рынка лучше, чем низкая. Топ развивающихся стран с высокой дивдоходностью показал среднегодовую доходность в 24%, с низкой - чуть более 10%.

4) Размер экономики никак не влияет на доходность рынка. Данные не подтверждают наличие "эффекта малой страны". Некоторые исследователи ранее предполагали, что инвестиции в небольшие экономики помогают увеличить доходность.

5) Доходность за предыдущий год никак не влияет на будущий результат. Простая стратегия покупки наиболее упавших рынков дополнительных преимуществ не дает.

Если вы планируете добавить ETF на индексы акций развивающихся рынков в свой портфель, то присмотритесь к упавшим экономикам с нестабильной валютой и высокой дивидендной доходностью. Такие рынки более рискованны, но исторически награждали инвесторов премией. Рынок РФ, кстати, очень хорошо подходит под параметры

В обзоре Credit Suisse приведена интересная статистика влияния факторов на доходность акций развивающихся стран. Аналитики составляли гипотетические портфели из индексов в зависимости от параметров:

▫️размер экономики

▫️доходность рынка в предыдущий год

▫️дивидендная доходность

▫️изменение стоимости валюты

▫️прошлый рост экономики

▫️будущий рост экономики

Ребалансировка - ежегодная. Исследование охватывает период в 45 лет.

Несколько интересных наблюдений

1) Самой доходной стратегией стала покупка акций стран со слабой валютой. Результат выглядит неожиданным, но исторически это лучшая стратегия, долгосрочно принесшая инвесторам 29% годовых.

2) Низкие темпы роста ВВП в прошлом также оказались позитивным фактором влияния на доходность. При этом быстрый темп роста экономики, наоборот, означал снижение будущей доходности.

Как это объяснить? Вероятно, инвесторы систематически переплачивают за модные растущие рынки, при этом рискованные упавшие экономики дают более высокий шанс для долгосрочного роста.

3) Высокая дивидендная доходность рынка лучше, чем низкая. Топ развивающихся стран с высокой дивдоходностью показал среднегодовую доходность в 24%, с низкой - чуть более 10%.

4) Размер экономики никак не влияет на доходность рынка. Данные не подтверждают наличие "эффекта малой страны". Некоторые исследователи ранее предполагали, что инвестиции в небольшие экономики помогают увеличить доходность.

5) Доходность за предыдущий год никак не влияет на будущий результат. Простая стратегия покупки наиболее упавших рынков дополнительных преимуществ не дает.

Если вы планируете добавить ETF на индексы акций развивающихся рынков в свой портфель, то присмотритесь к упавшим экономикам с нестабильной валютой и высокой дивидендной доходностью. Такие рынки более рискованны, но исторически награждали инвесторов премией. Рынок РФ, кстати, очень хорошо подходит под параметры

{kind=link}

Илон Маск и его финансовый директор изменили свои должности в Tesla на Технокороля и Мастера над монетой. Это официальный документ, направленный в Комиссию по ценным бумагам.

Иногда руководить компанией из топ-10 по капитализации бывает очень скучно.

Кстати инвесторам Tesla, которые на него подают в суд за неподобающее поведение, нужно не забывать, что компания до сих существует во многом благодаря таким выходкам. Если бы с теми же самими показателями компанией руководил скучный ноунейм, привлекать миллиарды долларов на проект было бы нереально.

#fun

Иногда руководить компанией из топ-10 по капитализации бывает очень скучно.

Кстати инвесторам Tesla, которые на него подают в суд за неподобающее поведение, нужно не забывать, что компания до сих существует во многом благодаря таким выходкам. Если бы с теми же самими показателями компанией руководил скучный ноунейм, привлекать миллиарды долларов на проект было бы нереально.

#fun

{kind=link}

👨🌾 Рост цен на еду помогает Русагро увеличить дивиденды

Русагро (#AGRODR) рекомендовала финальный дивиденд за 2020 год в $1,04 на одну депозитарную расписку. По текущему курсу в рублях это примерно ₽76, дивидендная доходность составляет 8,4%. С учетом промежуточных выплат совокупный дивиденд за 2020 год составит ₽90, текущая ДД=10%. За год дивиденды увеличились в 2,4 раза.

Русагро - крупный производитель сахара, свинины, майонеза, масла и маргарина. Компания принадлежит Вадиму Мошковичу, бывшему сенатору от Белгородской области. Благодаря росту мировых цен на c/х продукцию компания получила сильные результаты за 2020 год. Выручка Русагро за год выросла на 15%, чистая прибыль - в 2,5 раза до ₽24,4 млрд. Улучшение показателей помогло нарастить дивиденды, которые составляют около половины прибыли.

Компания имеет невысокий рейтинг по дивидендной стратегии из-за большого долга. Показатель вырос в 2 раза в 2018 году из-за политики агрессивной экспансии. Тогда компания прибрела находящиеся на грани банкротства масложировой холдинг "Солнечные продукты" и активы c/х Группы "Разгуляй". Подробнее об этом мы писали в обзоре на Boosty. В 2020 году общий размер долга продолжил расти.

На невысокий рейтинг по дивстратегии #DivRus также влияет отрицательный свободный денежный поток. Несмотря на рост выручки, компания увеличивает запасы продукции, а клиенты откладывают выплаты за нее. В дальнейшем компания сможет распродать запасы, что должно улучшить ситуацию с кэшем и сократить долги. Тем не менее, полагаем, что профиль слишком рискованный для дивстратегии.

Акция сохранит место в портфеле по активной стратегии #RussiaActive. Мы рассчитываем на распродажу запасов и дальнейший рост цен на сельскохозяйственную продукцию. Русагро стоит 5 годовых прибылей, что дешевле средних значений для российского рынка.

Русагро (#AGRODR) рекомендовала финальный дивиденд за 2020 год в $1,04 на одну депозитарную расписку. По текущему курсу в рублях это примерно ₽76, дивидендная доходность составляет 8,4%. С учетом промежуточных выплат совокупный дивиденд за 2020 год составит ₽90, текущая ДД=10%. За год дивиденды увеличились в 2,4 раза.

Русагро - крупный производитель сахара, свинины, майонеза, масла и маргарина. Компания принадлежит Вадиму Мошковичу, бывшему сенатору от Белгородской области. Благодаря росту мировых цен на c/х продукцию компания получила сильные результаты за 2020 год. Выручка Русагро за год выросла на 15%, чистая прибыль - в 2,5 раза до ₽24,4 млрд. Улучшение показателей помогло нарастить дивиденды, которые составляют около половины прибыли.

Компания имеет невысокий рейтинг по дивидендной стратегии из-за большого долга. Показатель вырос в 2 раза в 2018 году из-за политики агрессивной экспансии. Тогда компания прибрела находящиеся на грани банкротства масложировой холдинг "Солнечные продукты" и активы c/х Группы "Разгуляй". Подробнее об этом мы писали в обзоре на Boosty. В 2020 году общий размер долга продолжил расти.

На невысокий рейтинг по дивстратегии #DivRus также влияет отрицательный свободный денежный поток. Несмотря на рост выручки, компания увеличивает запасы продукции, а клиенты откладывают выплаты за нее. В дальнейшем компания сможет распродать запасы, что должно улучшить ситуацию с кэшем и сократить долги. Тем не менее, полагаем, что профиль слишком рискованный для дивстратегии.

Акция сохранит место в портфеле по активной стратегии #RussiaActive. Мы рассчитываем на распродажу запасов и дальнейший рост цен на сельскохозяйственную продукцию. Русагро стоит 5 годовых прибылей, что дешевле средних значений для российского рынка.

{kind=link}

🧮Скринер акций под рост процентных ставок от Goldman Sachs

Параметры отбора акций:

▫️P/E не превышает 5% от медианы за 10 лет

▫️Стоимость компании не превышает 5% от уровня до пандемии

▫️Ожидаемая прибыль на акцию в 2022 году минимум на 20% выше уровня 2019 года

▫️Корреляция с 10-летними процентными ставками выше среднерыночного уровня

Другими словами таблица содержит непопулярные компании, которые способны нарастить прибыль в ближайшие годы и хорошо себя чувствуют в условиях растущих ставок. Дополнительно зеленым выделил наиболее дешевые по P/E <20x и с прогнозом роста прибыли >30% к 2022 году.

Топ по капитализации в списке

Amgen #AMGN выпускает лекарства от ревматоидного артрита, для лечения остеопороза и многих других болезней. Входит в состав дивидендного портфеля США.

Cigna #CI медицинская страховая компания. В 2020 году показали хороший рост доходов благодаря увеличению количества обращений по программе Medicaid. В январе объявили первые в истории квартальные дивиденды с текущей годовой доходностью в 1,6%.

Vertex Pharmaceuticals #VRTX производит препараты для лечения редкого генетического заболевания муковисцидоз. Статья на Википедии о том, что это такое. Компания также имеет наибольший рейтинг по активной стратегии Bastion в секторе здравоохранения.

Baxter International #BAX еще одна медицинская компания, которая специализируется на препаратах для лечения гемофилии, заболеваний почек, иммунных расстройств и других хронических и острых заболеваний

McKesson #MCK - дистрибьютор лекарственных средств и оператор сети аптек. Во время пандемии компания стала одним из дистрибьютеров вакцины от коронавируса. До пандемии вместе с другими компаниями сектора оказалась в центре опиоидного скандала в США. Пациентам массово выписывали наркотические препараты, что спровоцировало волну смертей от передоза. McKesson теперь придется платить штраф в $8 млрд в течение 18 лет.

Параметры отбора акций:

▫️P/E не превышает 5% от медианы за 10 лет

▫️Стоимость компании не превышает 5% от уровня до пандемии

▫️Ожидаемая прибыль на акцию в 2022 году минимум на 20% выше уровня 2019 года

▫️Корреляция с 10-летними процентными ставками выше среднерыночного уровня

Другими словами таблица содержит непопулярные компании, которые способны нарастить прибыль в ближайшие годы и хорошо себя чувствуют в условиях растущих ставок. Дополнительно зеленым выделил наиболее дешевые по P/E <20x и с прогнозом роста прибыли >30% к 2022 году.

Топ по капитализации в списке

Amgen #AMGN выпускает лекарства от ревматоидного артрита, для лечения остеопороза и многих других болезней. Входит в состав дивидендного портфеля США.

Cigna #CI медицинская страховая компания. В 2020 году показали хороший рост доходов благодаря увеличению количества обращений по программе Medicaid. В январе объявили первые в истории квартальные дивиденды с текущей годовой доходностью в 1,6%.

Vertex Pharmaceuticals #VRTX производит препараты для лечения редкого генетического заболевания муковисцидоз. Статья на Википедии о том, что это такое. Компания также имеет наибольший рейтинг по активной стратегии Bastion в секторе здравоохранения.

Baxter International #BAX еще одна медицинская компания, которая специализируется на препаратах для лечения гемофилии, заболеваний почек, иммунных расстройств и других хронических и острых заболеваний

McKesson #MCK - дистрибьютор лекарственных средств и оператор сети аптек. Во время пандемии компания стала одним из дистрибьютеров вакцины от коронавируса. До пандемии вместе с другими компаниями сектора оказалась в центре опиоидного скандала в США. Пациентам массово выписывали наркотические препараты, что спровоцировало волну смертей от передоза. McKesson теперь придется платить штраф в $8 млрд в течение 18 лет.

{kind=link}

💸Интересные подробности, почему Сбербанк не купил Ozon - Forbes

О том, что Сбербанк #SBER договаривается о покупке крупного пакета в Ozon #OZON в июне 2020 года сообщало агентство Reuters, переговоры подтверждал источник Forbes, близкий к акционерам Ozon. Но сделка в итоге не состоялась, причины этому до сих пор не были известны. Два источника, знакомые с ходом переговоров, рассказали Forbes, что одной из причин, почему стороны не договорились, стала оценка ретейлера для потенциальной сделки. «Сбер» был готов на сделку при цене в $1,4 млрд за всю компанию, Ozon - при цене в $2,1 млрд.

Помимо этого Сбербанк настаивал на ребрендинге Ozon, сказал Forbes третий источник, близкий к сторонам переговоров. Также под угрозой могли оказаться финтех-сервисы ретейлера, на которые Ozon делает большую ставку, добавил он.

В итоге Ozon принял решение идти на IPO на Nasdaq. Всю компанию на IPO инвесторы оценили в $6,2 млрд, то есть более чем в четыре раза выше, чем Сбербанк.

К закрытию торгов 15 марта на Nasdaq капитализация Ozon составляла $11,9 млрд. То есть сейчас инвесторы оценивают компанию более чем в 8,5 раз дороже, чем Сбербанк менее года назад. Просчет Сбербанка или неадекватность сегодняшних инвесторов?

О том, что Сбербанк #SBER договаривается о покупке крупного пакета в Ozon #OZON в июне 2020 года сообщало агентство Reuters, переговоры подтверждал источник Forbes, близкий к акционерам Ozon. Но сделка в итоге не состоялась, причины этому до сих пор не были известны. Два источника, знакомые с ходом переговоров, рассказали Forbes, что одной из причин, почему стороны не договорились, стала оценка ретейлера для потенциальной сделки. «Сбер» был готов на сделку при цене в $1,4 млрд за всю компанию, Ozon - при цене в $2,1 млрд.

Помимо этого Сбербанк настаивал на ребрендинге Ozon, сказал Forbes третий источник, близкий к сторонам переговоров. Также под угрозой могли оказаться финтех-сервисы ретейлера, на которые Ozon делает большую ставку, добавил он.

В итоге Ozon принял решение идти на IPO на Nasdaq. Всю компанию на IPO инвесторы оценили в $6,2 млрд, то есть более чем в четыре раза выше, чем Сбербанк.

К закрытию торгов 15 марта на Nasdaq капитализация Ozon составляла $11,9 млрд. То есть сейчас инвесторы оценивают компанию более чем в 8,5 раз дороже, чем Сбербанк менее года назад. Просчет Сбербанка или неадекватность сегодняшних инвесторов?

{kind=link}