☝️ Не зря мы сегодня в модельном портфеле решили прикупить акции МТС, в первый же день после состоявшейся дивидендной отсечки. Как оказалось, член совета директоров МТС и экс-глава президентской администрации Валентин Юмашев буквально с сегодняшнего дня также стал счастливым обладателем пакета акций - в размере 0,0009% МТС.

Эти бумаги он не купил - они ему были предоставлены в качестве вознаграждения за исполнение обязанностей члена совета директоров второй год кряду. Тем не менее, факт остаётся фактом, а пакет Юмашева по текущим котировкам оценивается почти в 6 млн рублей.

Хотели бы себе такой подарочек? 😀

#MTSS

Эти бумаги он не купил - они ему были предоставлены в качестве вознаграждения за исполнение обязанностей члена совета директоров второй год кряду. Тем не менее, факт остаётся фактом, а пакет Юмашева по текущим котировкам оценивается почти в 6 млн рублей.

Хотели бы себе такой подарочек? 😀

#MTSS

{kind=link}

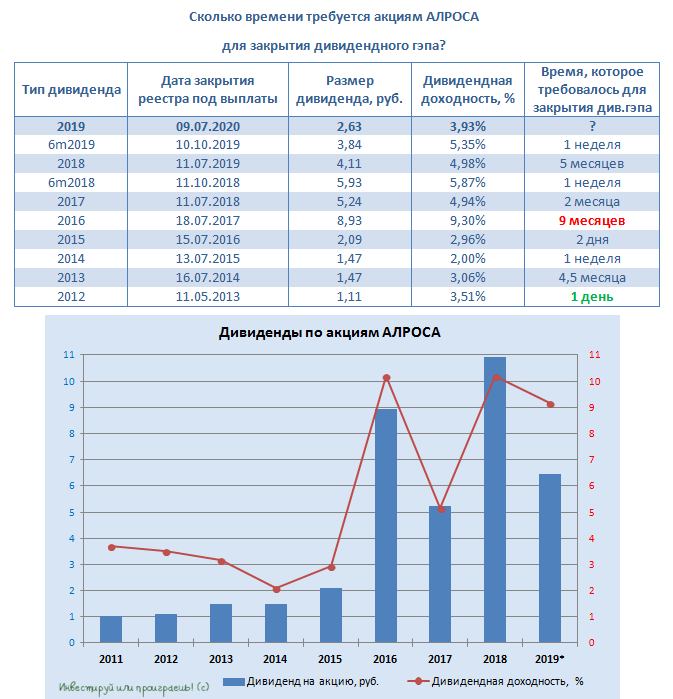

💼 Многострадальная и измученная коронавирусными проблемами АЛРОСА сегодня уходит в дивидендную отсечку. Сразу после окончания торгов акционеры смогут рассчитывать на получение финальных дивидендов за 2019 год в размере 2,63 руб. на одну бумагу, что означает доходность на уровне почти 4%.

Таким образом, совокупный дивиденд за 2019 год оценивается на уровне 6,47 руб. при ДД чуть выше 9%.

С одной стороны – это очень достойный результат. Но с другой – текущий год для компании оказывается очень сложным (если не верите – почитайте по приведённому ниже хэштегу массу новостей на эту тему), и пока не до конца понятно сколько времени потребуется для полноценного выхода из этого кризиса. Возможно месяцы, а возможно и не один год.

Но для долгосрочных инвесторов именно тяжёлые для компаний времена, да ещё и с надеждами на светлое будущее, традиционно являются очень хорошим периодом для наращивания позиции в акциях. А когда покупать на российском рынке сейчас практически нечего, почему бы не обратить внимание на бумаги АЛРОСА?

#ALRS

Таким образом, совокупный дивиденд за 2019 год оценивается на уровне 6,47 руб. при ДД чуть выше 9%.

С одной стороны – это очень достойный результат. Но с другой – текущий год для компании оказывается очень сложным (если не верите – почитайте по приведённому ниже хэштегу массу новостей на эту тему), и пока не до конца понятно сколько времени потребуется для полноценного выхода из этого кризиса. Возможно месяцы, а возможно и не один год.

Но для долгосрочных инвесторов именно тяжёлые для компаний времена, да ещё и с надеждами на светлое будущее, традиционно являются очень хорошим периодом для наращивания позиции в акциях. А когда покупать на российском рынке сейчас практически нечего, почему бы не обратить внимание на бумаги АЛРОСА?

#ALRS

{kind=link}

💰 У знаменитого Уоррена Баффетта есть много интересных цитат, одной из которых является утверждение, что «самое главное качество для инвестора – это темперамент, а не интеллект».

Иными словами, инвестирование – это лишь 10% интеллекта, и сразу 90% темперамента. Инвестор – это не тот человек, у которого запредельно высокий IQ. Инвестор – это человек с правильным мышлением.

Попробуйте ответить для себя на следующие вопросы:

❓ Станете ли вы эмоциональным и паническим продавцом во время волатильности? Или вам удастся сохранить спокойствие и дисциплину?

❓ Будете ли вы слишком остро реагировать на ежедневные новости и прыгать с корабля на корабль? Или будете фокусироваться на длинный горизонт инвестирования, вопреки рыночному шуму?

❓ Будете ли вы следовать за толпой в самые популярные и хайповые бумаги? Или у вас хватит мужества инвестировать туда, откуда бегут другие?

Многие искренне мечтают быть дисциплинированными и долгосрочно ориентированными инвесторами. Однако на самом деле, большинство из них крайне эмоциональны в периоды повышенной волатильности (сразу вспоминаем март 2020 года), краткосрочно ориентированы и склонны следовать за толпой и чужим мнением.

👆 Эта разница в темпераменте является причиной многих неверных оценок при анализе рынка. В то время как Уоррен Баффетт с правильным инвестиционным мышлением за многие десятилетия как раз и смог заработать своё многомиллиардное состояние, раз за разом пользуясь преимуществами рыночных возможностей, потому что был более дисциплинирован и ориентирован на долгосрок, в отличие от большинства других участников рынка.

За примерами далеко ходить не надо: в 1988 году он купил акции Coca-Cola (KO) на сумму более $1 млрд в далёком 1988 году, когда рынок находился в глубочайшей депрессии и оценивал акции с большими скидками. Большинство инвесторов были очень эмоциональны и сильно обеспокоены краткосрочными перспективами, в то время как гений из Омахи, наоборот, увидел хорошую возможность купить стабильный бизнес по низкой цене, прекрасно понимая радужные долгосрочные перспективы.

Вывод: будьте не такими, как все! Во всех смыслах этого слова!

#минуткафилософии

Иными словами, инвестирование – это лишь 10% интеллекта, и сразу 90% темперамента. Инвестор – это не тот человек, у которого запредельно высокий IQ. Инвестор – это человек с правильным мышлением.

Попробуйте ответить для себя на следующие вопросы:

❓ Станете ли вы эмоциональным и паническим продавцом во время волатильности? Или вам удастся сохранить спокойствие и дисциплину?

❓ Будете ли вы слишком остро реагировать на ежедневные новости и прыгать с корабля на корабль? Или будете фокусироваться на длинный горизонт инвестирования, вопреки рыночному шуму?

❓ Будете ли вы следовать за толпой в самые популярные и хайповые бумаги? Или у вас хватит мужества инвестировать туда, откуда бегут другие?

Многие искренне мечтают быть дисциплинированными и долгосрочно ориентированными инвесторами. Однако на самом деле, большинство из них крайне эмоциональны в периоды повышенной волатильности (сразу вспоминаем март 2020 года), краткосрочно ориентированы и склонны следовать за толпой и чужим мнением.

👆 Эта разница в темпераменте является причиной многих неверных оценок при анализе рынка. В то время как Уоррен Баффетт с правильным инвестиционным мышлением за многие десятилетия как раз и смог заработать своё многомиллиардное состояние, раз за разом пользуясь преимуществами рыночных возможностей, потому что был более дисциплинирован и ориентирован на долгосрок, в отличие от большинства других участников рынка.

За примерами далеко ходить не надо: в 1988 году он купил акции Coca-Cola (KO) на сумму более $1 млрд в далёком 1988 году, когда рынок находился в глубочайшей депрессии и оценивал акции с большими скидками. Большинство инвесторов были очень эмоциональны и сильно обеспокоены краткосрочными перспективами, в то время как гений из Омахи, наоборот, увидел хорошую возможность купить стабильный бизнес по низкой цене, прекрасно понимая радужные долгосрочные перспективы.

Вывод: будьте не такими, как все! Во всех смыслах этого слова!

#минуткафилософии

{kind=link}

🤓 Почему есть все основания для того, чтобы ожидать от Сбербанка благополучного решения по дивидендам за 2019 год, о котором должно быть объявлено до конца лета?

1️⃣ Вселяют надежду достаточно неплохие результаты по РСБУ за 6 месяцев 2020 года, опубликованные на днях. Чистая прибыль с каждым месяцем всё больше возвращается в норму, отчисления в резервы снижаются от месяца к месяцу, а объём кредитования ставит рекорды.

2️⃣ Достаточность капитала с каждым месяцем восстанавливается. Сбербанк в отличие от ВТБ не ставил этот показатель во главу угла для принятия решения о дивидендах за прошлый год, однако показатель в любом случае важен для любого банка.

3️⃣ Замминистра финансов РФ Владимир Колычев в прошлый четверг пытался размышлять вслух, что российские госбанки «вполне могут направить 50% прибыли за прошлый год на дивиденды». К тому же, с наполняемостью бюджета сейчас наблюдаются определённые проблемы, а потому это решение будет очень кстати.

👉 Таким образом, при благоприятном развитии ситуации речь может идти о дивидендах за 2019 год в размере 18,7 руб., что по текущим котировкам сулит ДД на уровне 8,9% и 9,7% соответственно.

Будем верить в лучшее!

#SBER

1️⃣ Вселяют надежду достаточно неплохие результаты по РСБУ за 6 месяцев 2020 года, опубликованные на днях. Чистая прибыль с каждым месяцем всё больше возвращается в норму, отчисления в резервы снижаются от месяца к месяцу, а объём кредитования ставит рекорды.

2️⃣ Достаточность капитала с каждым месяцем восстанавливается. Сбербанк в отличие от ВТБ не ставил этот показатель во главу угла для принятия решения о дивидендах за прошлый год, однако показатель в любом случае важен для любого банка.

3️⃣ Замминистра финансов РФ Владимир Колычев в прошлый четверг пытался размышлять вслух, что российские госбанки «вполне могут направить 50% прибыли за прошлый год на дивиденды». К тому же, с наполняемостью бюджета сейчас наблюдаются определённые проблемы, а потому это решение будет очень кстати.

👉 Таким образом, при благоприятном развитии ситуации речь может идти о дивидендах за 2019 год в размере 18,7 руб., что по текущим котировкам сулит ДД на уровне 8,9% и 9,7% соответственно.

Будем верить в лучшее!

#SBER

{kind=link}

🗞 АФК Система вывела из залога в Сбербанке 6,85% акций МТС, благодаря чему количество бумаг телекома в залоге сократилось с 319,9 до 183,0 млн шт., что соответствует 9,16% от всех выпущенных акций.

Часть акций МТС была выведена из залога «в связи с сокращением задолженности по залоговому кредиту Сбербанка, а также ростом курсовой стоимости МТС» - пояснил финансовый директор АФК Владимир Травков.

Напомню, кредитная линия в Сбербанке под залог акций МТС была открыта для холдинга Владимира Евтушенкова в рамках мирового соглашения с Роснефтью в начале 2018 года на общую сумму 100 млрд рублей. В итоге было привлечено порядка 60 млрд рублей, а сроки погашения впоследствии были продлены и на текущий момент - это 2024-2025 гг.

В целом данную новость я рассматриваю с положительной стороны, как для МТС, так и для АФК Система. Во-первых, касательно МТС, любая неопределённость, залоги и т.п. – это всегда негатив для рынка. А во-вторых, насколько мне известно, по российскому законодательству право на получение дивидендов принадлежит залогодержателю, а значит возврат части акций МТС автоматически означает получение холдингом АФК в будущем дополнительной порции дивидендов от этого пакета в 6,85%.

👉 Кстати, после наметившейся в четверг вечером коррекции как на российском рынке, так и на ведущих мировых площадках, котировки акций МТС уже снизились в район 315 руб., а значит совсем скоро их вполне можно будет брать на свой инвестиционный прицел.

#MTSS #AFKS

Часть акций МТС была выведена из залога «в связи с сокращением задолженности по залоговому кредиту Сбербанка, а также ростом курсовой стоимости МТС» - пояснил финансовый директор АФК Владимир Травков.

Напомню, кредитная линия в Сбербанке под залог акций МТС была открыта для холдинга Владимира Евтушенкова в рамках мирового соглашения с Роснефтью в начале 2018 года на общую сумму 100 млрд рублей. В итоге было привлечено порядка 60 млрд рублей, а сроки погашения впоследствии были продлены и на текущий момент - это 2024-2025 гг.

В целом данную новость я рассматриваю с положительной стороны, как для МТС, так и для АФК Система. Во-первых, касательно МТС, любая неопределённость, залоги и т.п. – это всегда негатив для рынка. А во-вторых, насколько мне известно, по российскому законодательству право на получение дивидендов принадлежит залогодержателю, а значит возврат части акций МТС автоматически означает получение холдингом АФК в будущем дополнительной порции дивидендов от этого пакета в 6,85%.

👉 Кстати, после наметившейся в четверг вечером коррекции как на российском рынке, так и на ведущих мировых площадках, котировки акций МТС уже снизились в район 315 руб., а значит совсем скоро их вполне можно будет брать на свой инвестиционный прицел.

#MTSS #AFKS

{kind=link}

👨🏻💼 Глава Татнефти Наиль Маганов дал интервью телеканалу «Россия-24», основные тезисы которого я предлагаю вашему вниманию:

✅ Татнефть наблюдает восстановление спроса на нефть: в июне запросы от потребителей превышали возможности компании, на фоне начала действия соглашения в рамках ОПЕК++

✅ Маганов напомнил, что в 2020 году Татнефть уже снизила добычу нефти на 20% в рамках ОПЕК++, в 2021 году сокращение ожидается ещё на уровне 10%.

✅ Отвечая на вопрос, когда может восстановиться баланс спроса и предложения на мировом нефтяном рынке, Маганов ответил, что всё будет зависеть от того, как дальше будет восстанавливаться экономика и от того, как будет распространяться коронавирус. В то же время он подчеркнул, что новая сделка ОПЕК++ была необходима.

✅ Татнефть считает реальными цены на нефть в $30-40 за баррель до конца 2020 года и в своём бизнес-плане ориентируется на эти цифры.

#TATN

✅ Татнефть наблюдает восстановление спроса на нефть: в июне запросы от потребителей превышали возможности компании, на фоне начала действия соглашения в рамках ОПЕК++

✅ Маганов напомнил, что в 2020 году Татнефть уже снизила добычу нефти на 20% в рамках ОПЕК++, в 2021 году сокращение ожидается ещё на уровне 10%.

✅ Отвечая на вопрос, когда может восстановиться баланс спроса и предложения на мировом нефтяном рынке, Маганов ответил, что всё будет зависеть от того, как дальше будет восстанавливаться экономика и от того, как будет распространяться коронавирус. В то же время он подчеркнул, что новая сделка ОПЕК++ была необходима.

✅ Татнефть считает реальными цены на нефть в $30-40 за баррель до конца 2020 года и в своём бизнес-плане ориентируется на эти цифры.

#TATN

YouTube

Наиль Маганов: пандемия коронавируса отразилась на инвестиционных программах - Россия 24

Из-за пандемии коронавируса по всему миру резко сократилось потребление энергоресурсов. Есть ли подсчеты, какие потери понесла или понесет "Татнефть", и какую роль в сложившейся ситуации играет сделка ОПЕК? Об этом и не только рассказал генеральный директор…

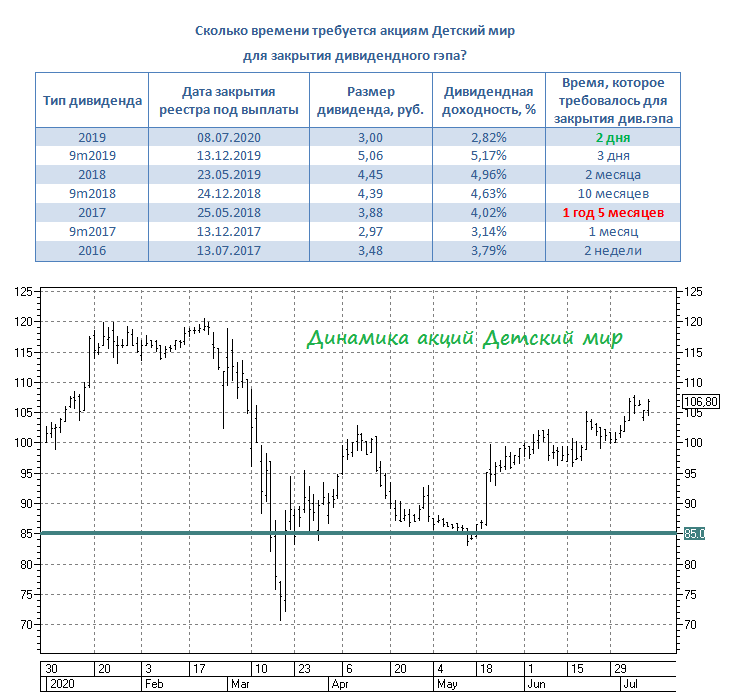

👍 Акции Детского мира не по-детски быстро закрыли свой дивидендный гэп, возникший 9 июля после выплаты финальных дивидендов за 2019 год в размере 3 руб. на бумагу. И если после див.отсечки в декабре прошлого года на это потребовалось три дня, то сейчас оказалось достаточно и двух!

Несмотря на все риски, которыми в последнее время активно пугают различные инвестсообщества, намекая на устаревшую схему оффлайн-бизнеса и жаркое дыхание онлайн-конкурентов (Ozon, Wildberries и т.д), Детский мир пока продолжает котироваться по трёхзначным ценникам, мои личные походы в магазины сети оставили хорошее впечатление (и это в пик периода самоизоляции!), да и в целом складывается ощущение, что Детский мир весьма достойно прошёл пандемию, а показатели обязательно восстановятся.

👉 В общем, пока я акции ДМ продолжаю держать в своём портфеле, но докупать их по текущим котировкам, разумеется, не хочется.

#DSKY

Несмотря на все риски, которыми в последнее время активно пугают различные инвестсообщества, намекая на устаревшую схему оффлайн-бизнеса и жаркое дыхание онлайн-конкурентов (Ozon, Wildberries и т.д), Детский мир пока продолжает котироваться по трёхзначным ценникам, мои личные походы в магазины сети оставили хорошее впечатление (и это в пик периода самоизоляции!), да и в целом складывается ощущение, что Детский мир весьма достойно прошёл пандемию, а показатели обязательно восстановятся.

👉 В общем, пока я акции ДМ продолжаю держать в своём портфеле, но докупать их по текущим котировкам, разумеется, не хочется.

#DSKY

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

💎 АЛРОСА в пятницу сообщила свои результаты июньских продаж, которые оказались на фоне былых заслуг компании практически околонулевыми, третий месяц кряду.

🤦🏻♂️ За первый летний месяц АЛРОСА реализовала алмазно-бриллиантовую продукцию на $31,3 млн, по итогам 2 кв. 2020 года результат оказался вдвое меньше, чем за один только не самый сильный март, а продажи по итогам первого полугодия и вовсе не дотянули даже до $1 млрд, в то время как годом ранее за этот же период компания наторговала на $1,8 млрд.

«Продажи в июне ожидаемо остались на низком уровне. Мы продолжаем прикладывать все усилия для поддержания стабильности алмазно-бриллиантовой отрасли и поддержки наших клиентов. В июне мы в третий раз подряд дали нашим долгосрочным клиентам беспрецедентно гибкие условия, в том числе предоставив возможность воздержаться от приобретения законтрактованных объемов, - прокомментировал заместитель генерального директора АЛРОСА Евгений Агуреев.

АЛРОСА намерена задействовать все имеющиеся у неё инструменты и ресурсы, чтобы уравновесить предложение алмазов с подтвержденным спросом и не допустить давления на рынок, который показывает признаки оживления».

👉 Акции АЛРОСА подходят только для крепких парней, готовых и умеющих ждать долгосрочного профита, невзирая на текущие сложности в отрасли. Ну а если вы себя таковым не считаете, но очень хотите заработать на ралли, тогда должны делать ставку на отсутствие второй волны коронавируса в мире и резкое восстановление мировой экономики. Если нет – чуда здесь не ждите.

#ALRS

🤦🏻♂️ За первый летний месяц АЛРОСА реализовала алмазно-бриллиантовую продукцию на $31,3 млн, по итогам 2 кв. 2020 года результат оказался вдвое меньше, чем за один только не самый сильный март, а продажи по итогам первого полугодия и вовсе не дотянули даже до $1 млрд, в то время как годом ранее за этот же период компания наторговала на $1,8 млрд.

«Продажи в июне ожидаемо остались на низком уровне. Мы продолжаем прикладывать все усилия для поддержания стабильности алмазно-бриллиантовой отрасли и поддержки наших клиентов. В июне мы в третий раз подряд дали нашим долгосрочным клиентам беспрецедентно гибкие условия, в том числе предоставив возможность воздержаться от приобретения законтрактованных объемов, - прокомментировал заместитель генерального директора АЛРОСА Евгений Агуреев.

АЛРОСА намерена задействовать все имеющиеся у неё инструменты и ресурсы, чтобы уравновесить предложение алмазов с подтвержденным спросом и не допустить давления на рынок, который показывает признаки оживления».

👉 Акции АЛРОСА подходят только для крепких парней, готовых и умеющих ждать долгосрочного профита, невзирая на текущие сложности в отрасли. Ну а если вы себя таковым не считаете, но очень хотите заработать на ралли, тогда должны делать ставку на отсутствие второй волны коронавируса в мире и резкое восстановление мировой экономики. Если нет – чуда здесь не ждите.

#ALRS

{kind=link}

🚶Российский рынок на минувшей неделе продолжил топтаться на месте, находясь в нерешительности куда двигаться дальше.

С одной стороны, коронавирусные риски только усугубились за последнее время, а ряд стран вновь вернулись к повышенным карантинным мерам, на фоне бушующей пандемии COVID-19. Сразу на ум приходят Австралия, Израиль, Сербия (в этой стране это решение вызывало даже волну беспорядков), Каталония, Узбекистан и ряд других регионов. Да и США пока совершенно не удаётся взять распространение коронавируса под контроль.

С другой стороны, Россия в этом плане достаточно преуспела, вышла на плато по количеству новых заболеваний, а низкие ставки в стране и позитивный долгосрочный взгляд на экономику и отечественный фондовый рынок вызывают интерес, прежде всего, к дивидендным бумагам. Даже невзирая на проблемы в мировой экономике и застывшие на уровне $40+ нефтяные котировки.

👉 Инвестиции для меня – это вложения не на один месяц или год (хотя бывает и быстрая прибыль, не спорю), а многолетний терпеливый труд, ради успеха которого я могу очень долго выжидать и планомерно наращивать присутствие в тех или иных бумагах, чтобы потом получить настоящее удовольствие от реализации задуманного сценария.

🕺 Коронавирус уйдёт в прошлое! Рано или поздно обязательно уйдет! Так я рассуждал ещё в начале февраля, так я продолжаю думать и сейчас. Главное, придерживайтесь инвестиционной дисциплины и боритесь со своими страхами.

📈 Ну а пока к мощному сопротивлению MA200 на дневном графике индекса Мосбиржи (2814 пунктов) добавилась ещё и линия сопротивления на уровне 2850 пунктов, которая неоднократно была подтверждена за последний год. Поклонники тех.анализа должны понимать, что как только эти рубежи индексу удастся покорить, ралли не избежать!

Хорошей рабочей недели, друзья!

#MOEX

С одной стороны, коронавирусные риски только усугубились за последнее время, а ряд стран вновь вернулись к повышенным карантинным мерам, на фоне бушующей пандемии COVID-19. Сразу на ум приходят Австралия, Израиль, Сербия (в этой стране это решение вызывало даже волну беспорядков), Каталония, Узбекистан и ряд других регионов. Да и США пока совершенно не удаётся взять распространение коронавируса под контроль.

С другой стороны, Россия в этом плане достаточно преуспела, вышла на плато по количеству новых заболеваний, а низкие ставки в стране и позитивный долгосрочный взгляд на экономику и отечественный фондовый рынок вызывают интерес, прежде всего, к дивидендным бумагам. Даже невзирая на проблемы в мировой экономике и застывшие на уровне $40+ нефтяные котировки.

👉 Инвестиции для меня – это вложения не на один месяц или год (хотя бывает и быстрая прибыль, не спорю), а многолетний терпеливый труд, ради успеха которого я могу очень долго выжидать и планомерно наращивать присутствие в тех или иных бумагах, чтобы потом получить настоящее удовольствие от реализации задуманного сценария.

🕺 Коронавирус уйдёт в прошлое! Рано или поздно обязательно уйдет! Так я рассуждал ещё в начале февраля, так я продолжаю думать и сейчас. Главное, придерживайтесь инвестиционной дисциплины и боритесь со своими страхами.

📈 Ну а пока к мощному сопротивлению MA200 на дневном графике индекса Мосбиржи (2814 пунктов) добавилась ещё и линия сопротивления на уровне 2850 пунктов, которая неоднократно была подтверждена за последний год. Поклонники тех.анализа должны понимать, что как только эти рубежи индексу удастся покорить, ралли не избежать!

Хорошей рабочей недели, друзья!

#MOEX

{kind=link}

🕵️♂️ В то время как золото традиционно считается защитным металлом, медь, наоборот, по праву считают индикатором состояния мировой экономики. Считается, что в периоды экономического роста спрос со стороны производственных отраслей поддерживает цены на медь, в то время как в условиях ослабления экономики спрос на медь снижается, и цены начинают падать.

Если именно в таком ключе взглянуть на динамику котировок на фьючерсы меди, которые обновили годовой максимум, то может сложиться впечатление, что мировая экономика бурно растёт, а пандемии COVID-19 как будто и не бывало.

На самом деле, это совершенно не так, однако коронавирус для рынка меди сейчас по факту оказывает скорее поддержку, нежели давление. Почему? А всё потому, что ситуация с распространением вируса в Чили, которая уверенно лидирует по мировой добыче меди, протекает не по самому позитивному сценарию, и власти этой страны уже чётко дали понять, что «жизни людей не будет приноситься в жертву или ставиться под удар, ради производства меди».

Плюс экономическая статистика из Китая, который является крупнейшим в мире потребителем этого металла, в последнее радует и отражает постCOVIDное восстановление, что также оказывает поддержку рынку меди.

Продолжаем следить за дальнейшей динамикой и на всякий случай вспоминаем, что в структуре доходов ГМК Норильский никель медь является третьим по значимости металлом.

#copper #GMKN

Если именно в таком ключе взглянуть на динамику котировок на фьючерсы меди, которые обновили годовой максимум, то может сложиться впечатление, что мировая экономика бурно растёт, а пандемии COVID-19 как будто и не бывало.

На самом деле, это совершенно не так, однако коронавирус для рынка меди сейчас по факту оказывает скорее поддержку, нежели давление. Почему? А всё потому, что ситуация с распространением вируса в Чили, которая уверенно лидирует по мировой добыче меди, протекает не по самому позитивному сценарию, и власти этой страны уже чётко дали понять, что «жизни людей не будет приноситься в жертву или ставиться под удар, ради производства меди».

Плюс экономическая статистика из Китая, который является крупнейшим в мире потребителем этого металла, в последнее радует и отражает постCOVIDное восстановление, что также оказывает поддержку рынку меди.

Продолжаем следить за дальнейшей динамикой и на всякий случай вспоминаем, что в структуре доходов ГМК Норильский никель медь является третьим по значимости металлом.

#copper #GMKN

{kind=link}

📓 Северсталь традиционно первой открыла сезон квартальных производственных отчётностей, сообщив сегодня о сокращении выплавки стали по итогам 2 кв. 2020 года на 2% (кв/кв) до 2,8 млн тонн и снижении продаж сразу на 7% (кв/кв). По сравнению с прошлым годом падение квартальных объёмов выплавки составило 8%, а продажи сократились на 10%.

Доля экспортных продаж стальной продукции сохранилась на высоком уровне 44% (по сравнению с 45% тремя месяцами ранее), на фоне снижения внутреннего потребления из-за введённых карантинных мер в России.

Доля продукции с высокой добавленной стоимостью составила 43% (в 1 кв. 2020 года - 42%), что обусловлено увеличением объёма продаж листа с полимерным покрытием и снижением объёма продаж полуфабрикатов и горячекатаного листа.

Если подводить итоги полугодия, то с января по июнь выплавка стали упала на 7% до 5,66 млн тонн (в том числе на фоне продажи сортового завода Балаково 2019 году), также как и реализация, которая не досчиталась около 7% с результатом 5,3 млн тонн.

Чтобы вы не испытывали иллюзий относительно финансовых полугодовых результатов Северстали, которые будут опубликованы позже, спешу сообщить, что средние цены реализации стальной продукции снизились за первые шесть месяцев текущего года от 9% до 23%, в зависимости от категории продукта, следуя за мировыми трендами (во 2 кв. 2020 года падение цен варьировалось от 2% до 10%). На фоне неубедительных производственных показателей основные финансовые показатели компании очевидно будут под серьёзным давлением, в то время как девальвация рубля в отчётном периоде носила весьма сдержанный характер.

#CHMF

Доля экспортных продаж стальной продукции сохранилась на высоком уровне 44% (по сравнению с 45% тремя месяцами ранее), на фоне снижения внутреннего потребления из-за введённых карантинных мер в России.

Доля продукции с высокой добавленной стоимостью составила 43% (в 1 кв. 2020 года - 42%), что обусловлено увеличением объёма продаж листа с полимерным покрытием и снижением объёма продаж полуфабрикатов и горячекатаного листа.

Если подводить итоги полугодия, то с января по июнь выплавка стали упала на 7% до 5,66 млн тонн (в том числе на фоне продажи сортового завода Балаково 2019 году), также как и реализация, которая не досчиталась около 7% с результатом 5,3 млн тонн.

Чтобы вы не испытывали иллюзий относительно финансовых полугодовых результатов Северстали, которые будут опубликованы позже, спешу сообщить, что средние цены реализации стальной продукции снизились за первые шесть месяцев текущего года от 9% до 23%, в зависимости от категории продукта, следуя за мировыми трендами (во 2 кв. 2020 года падение цен варьировалось от 2% до 10%). На фоне неубедительных производственных показателей основные финансовые показатели компании очевидно будут под серьёзным давлением, в то время как девальвация рубля в отчётном периоде носила весьма сдержанный характер.

#CHMF

{kind=link}

👨🏻⚕️ Что интересного сказал вице-премьер РФ Андрей Белоусов в рамках сегодняшнего заседания Совета при президенте РФ по стратегическому развитию и нац.проектам:

✅ Экономика РФ может выйти на темпы роста 3% и более к 2023 году или даже раньше. Этот ориентир был поставлен ранее и полностью сохраняет свою актуальность сегодня.

✅ На этой основе прогнозируется рост реальных доходов граждан и рост пенсионного обеспечения выше инфляции. В начале 2022 года и реальные доходы граждан, и объём ВВП в целом должны превысить соответствующие уровни 2019 года.

✅ Ключевым условием выхода на устойчивый 3%-й рост к 2023 году является полное и безусловное выполнение общенационального плана действий на 2020-2021 гг., который уже разработан до деталей, обеспечен финансовыми ресурсами, включает в себя 30 ключевых инициатив, сгруппированных по 7 направлениям, и предусматривает переход к активному росту российской экономики уже во 2 полугодии 2021 года.

✅ Безработица в РФ к концу 2021 года должна опуститься ниже 5% с нынешних 6,3%.

✅ Экономика РФ может выйти на темпы роста 3% и более к 2023 году или даже раньше. Этот ориентир был поставлен ранее и полностью сохраняет свою актуальность сегодня.

✅ На этой основе прогнозируется рост реальных доходов граждан и рост пенсионного обеспечения выше инфляции. В начале 2022 года и реальные доходы граждан, и объём ВВП в целом должны превысить соответствующие уровни 2019 года.

✅ Ключевым условием выхода на устойчивый 3%-й рост к 2023 году является полное и безусловное выполнение общенационального плана действий на 2020-2021 гг., который уже разработан до деталей, обеспечен финансовыми ресурсами, включает в себя 30 ключевых инициатив, сгруппированных по 7 направлениям, и предусматривает переход к активному росту российской экономики уже во 2 полугодии 2021 года.

✅ Безработица в РФ к концу 2021 года должна опуститься ниже 5% с нынешних 6,3%.

🦸♀️ Эльвира Набиуллина уже сейчас начинает нас готовить к тому, что уже на ближайшем заседании Совета директоров ЦБ может состояться очередное снижение ключевой ставки. По крайней мере, именно такая риторика исходила из её слов, в рамках состоявшегося сегодня заседания в Совете Федерации.

Традиционно основные тезисы:

✅ «Экономика нуждается в широком комплексе мер, которые позволят бизнесу преодолеть трудности и развиваться более быстрыми темпами. Сейчас у нас есть возможности снижать ключевую ставку, опираясь на низкую инфляцию, которая была достигнута в предыдущие годы. Мы перешли к мягкой денежно-кредитной политики, которая оказывает поддержку росту и делает деньги в экономике доступными».

✅ «Данные, которые мы получили с момента последнего решения по ставке, в первую очередь по инфляции за июнь и начало июля, подтверждают, что у нас сохраняется пространство для дальнейшего снижения».

✅ «Снижение ставки оказывает большее влияние на краткосрочные ставки, чем на долгосрочные. Это делает более привлекательным для граждан долгосрочные депозиты, а для банков — выдачу долгосрочных кредитов».

✅ «Учитывая снижение ключевой ставки, банковский сектор может оказать поддержку экономике и сохраняет потенциал для дальнейшего наращивания кредитования. Сейчас у банков есть избыток капитала, вместе с буферами в 5,8 трлн рублей, и есть ликвидность для наращивания кредитования».

✅ Публикации о возможной деноминации рубля Эльвира Набиуллина она назвала выдумкой, подчеркнув, что никаких денежных реформ в ЦБ не рассматривали:

«У нас в порядке всё и с номиналами, и с рядом банкнот. Никаких причин что-то здесь менять нет. Люди всегда могут воспользоваться наличными, своими средствами в банках. Никаких ограничений, никаких изменений мы не рассматриваем, не планируем».

Традиционно основные тезисы:

✅ «Экономика нуждается в широком комплексе мер, которые позволят бизнесу преодолеть трудности и развиваться более быстрыми темпами. Сейчас у нас есть возможности снижать ключевую ставку, опираясь на низкую инфляцию, которая была достигнута в предыдущие годы. Мы перешли к мягкой денежно-кредитной политики, которая оказывает поддержку росту и делает деньги в экономике доступными».

✅ «Данные, которые мы получили с момента последнего решения по ставке, в первую очередь по инфляции за июнь и начало июля, подтверждают, что у нас сохраняется пространство для дальнейшего снижения».

✅ «Снижение ставки оказывает большее влияние на краткосрочные ставки, чем на долгосрочные. Это делает более привлекательным для граждан долгосрочные депозиты, а для банков — выдачу долгосрочных кредитов».

✅ «Учитывая снижение ключевой ставки, банковский сектор может оказать поддержку экономике и сохраняет потенциал для дальнейшего наращивания кредитования. Сейчас у банков есть избыток капитала, вместе с буферами в 5,8 трлн рублей, и есть ликвидность для наращивания кредитования».

✅ Публикации о возможной деноминации рубля Эльвира Набиуллина она назвала выдумкой, подчеркнув, что никаких денежных реформ в ЦБ не рассматривали:

«У нас в порядке всё и с номиналами, и с рядом банкнот. Никаких причин что-то здесь менять нет. Люди всегда могут воспользоваться наличными, своими средствами в банках. Никаких ограничений, никаких изменений мы не рассматриваем, не планируем».

{kind=link}

💼 Российский газовый монстр по имени Газпром сегодня сразу после окончания торгов уйдёт под дивидендную отсечку, а акционеры компании смогут рассчитывать на получение 15,24 руб. на одну бумагу в качестве выплат за 2019 год.

Дивидендная доходность по текущим котировкам на уровне 7,8% - очень даже неплохо, особенно учитывая новые намёки ЦБ на дальнейшее смягчение денежно-кредитной политики и позитивные долгосрочные перспективы компании. Но дождутся этих перспектив лишь те, кто умеет терпеливо ждать.

Последние пару лет акции Газпрома закрывали свой дивидендный гэп буквально за 2-3 недели. Посмотрим, как будет на сей раз.

#GAZP

Дивидендная доходность по текущим котировкам на уровне 7,8% - очень даже неплохо, особенно учитывая новые намёки ЦБ на дальнейшее смягчение денежно-кредитной политики и позитивные долгосрочные перспективы компании. Но дождутся этих перспектив лишь те, кто умеет терпеливо ждать.

Последние пару лет акции Газпрома закрывали свой дивидендный гэп буквально за 2-3 недели. Посмотрим, как будет на сей раз.

#GAZP

{kind=link}

💍 Вчера мы с вами обращали внимание на устремившиеся вверх цены на медь на мировом рынке, а сегодня самое время обратить внимание на серебряные фьючерсы, которые накануне обновили свои десятимесячные максимумы, впервые с сентября 2019 года взобравшись выше $19 за унцию.

Откуда такой рост цен на серебро, который продолжается уже четвёртую неделю кряду?

1️⃣ Масштабные фискальные стимулы ведущих экономик мира, которые буквально наводнили рынок дешёвой ликвидностью, неминуемо вызывая раздувание денежной массы и подорожание реальных и бумажных активов. И серебро в этом смысле не исключение из правил.

2️⃣ Неопределённость, связанная с пандемией коронавируса во всём мире и внутренние проблемы США оказывают давление на доллар – не случайно индекс доллара DXY сейчас находится на своих минимальных значениях за последний месяц. И чем слабее американская валюта, тем дороже оцениваются товарные фьючерсы на мировом рынке (при прочих равных).

3️⃣ Серебро, как и золото, также принято считать защитным активом. И если история с золотом уже фактически отыграна, а цены на этот металл находятся на рекордных уровнях, то сейчас участники рынка решили переключиться на менее популярное в этом смысле серебро. И здесь до исторических максимумов ещё очень далеко. Кстати, говоря, низкие доходности по гособлигациям большинства развитых стран лишь дополнительно подогревают интерес.

4️⃣ Ставка на восстановление мировой экономики в недалёком будущем и рост спроса со стороны реальных секторов: электроники, микроэлектроники, медицины, ювелирной отрасли, химической промышленности, а также зелёной энергетики (да, да – серебро активно используется при производстве солнечных батарей)

👉 В общем, драйверов для дальнейшего роста серебра предостаточно.

#silver

Откуда такой рост цен на серебро, который продолжается уже четвёртую неделю кряду?

1️⃣ Масштабные фискальные стимулы ведущих экономик мира, которые буквально наводнили рынок дешёвой ликвидностью, неминуемо вызывая раздувание денежной массы и подорожание реальных и бумажных активов. И серебро в этом смысле не исключение из правил.

2️⃣ Неопределённость, связанная с пандемией коронавируса во всём мире и внутренние проблемы США оказывают давление на доллар – не случайно индекс доллара DXY сейчас находится на своих минимальных значениях за последний месяц. И чем слабее американская валюта, тем дороже оцениваются товарные фьючерсы на мировом рынке (при прочих равных).

3️⃣ Серебро, как и золото, также принято считать защитным активом. И если история с золотом уже фактически отыграна, а цены на этот металл находятся на рекордных уровнях, то сейчас участники рынка решили переключиться на менее популярное в этом смысле серебро. И здесь до исторических максимумов ещё очень далеко. Кстати, говоря, низкие доходности по гособлигациям большинства развитых стран лишь дополнительно подогревают интерес.

4️⃣ Ставка на восстановление мировой экономики в недалёком будущем и рост спроса со стороны реальных секторов: электроники, микроэлектроники, медицины, ювелирной отрасли, химической промышленности, а также зелёной энергетики (да, да – серебро активно используется при производстве солнечных батарей)

👉 В общем, драйверов для дальнейшего роста серебра предостаточно.

#silver

{kind=link}

РБК обратил внимание на то, что доходы от экспорта золота из России во 2 кв. 2020 года впервые в истории современной России в моменте превысили выручку от экспорта трубопроводного газа в денежном выражении. Как минимум с 1994 года экспорт газа приносил нашей стране больше выручки, чем экспорт золота.

Правда, тут уместным будет отметить, что на фоне наблюдаемого ралли на рынке золота и решением ЦБ об отказе покупок этого драгоценного металла в пользу экспортного потока, экспортная цена газа в мае упала ниже уровня рентабельности – до $94,4 за тысячу кубометров, что почти в два раза ниже прошлогодних цифр ($183,87). Как вы можете догадаться, это снижение по большей части связано с негативным эффектом коронавируса, спровоцировавшего снижение спроса на газ и вынужденное заполнение газовых хранилищ, плюс тёплая зима.

Вдобавок ко всему, помимо ценового давления ожидается ещё и снижение экспорта газа в натуральном выражении. Директор группы по природным ресурсам и сырьевым товарам агентства Fitch Дмитрий Маринченко там прокомментировал мрачные прогнозы на текущий год:

«Мы ожидаем, что экспорт газа в Европу в 2020 году упадёт до 163 млрд куб.м, по сравнению с примерно 200 млрд куб.м в 2018–2019 гг. Это сравнимо с экспортными объёмами, которые Газпром демонстрировал до 2015 года.

При этом средняя экспортная цена в 2020 году может стать рекордно низкой за последние 15 лет, и мы ожидаем, что она составит около $120 за 1 тыс.куб.м. Для сравнения, в 2006–2009 гг. средняя экспортная цена была $294, а ниже $200 она опускалась только в 2016 году. Текущий уровень цен на европейском рынке скорее соответствует ценам первой половины 2000-х годов, когда средняя цена достигала $125 за 1 тыс.куб.м».

Ну и, наконец, чтобы вы понимали, рост продажи золота за рубеж полностью не компенсирует падение нефтегазовых доходов, на которые приходится более половины экспорта. Экспорт золота способен перекрыть меньше 10% потерянных доходов от продажи нефти и газа в 2020 году.

#gold

Правда, тут уместным будет отметить, что на фоне наблюдаемого ралли на рынке золота и решением ЦБ об отказе покупок этого драгоценного металла в пользу экспортного потока, экспортная цена газа в мае упала ниже уровня рентабельности – до $94,4 за тысячу кубометров, что почти в два раза ниже прошлогодних цифр ($183,87). Как вы можете догадаться, это снижение по большей части связано с негативным эффектом коронавируса, спровоцировавшего снижение спроса на газ и вынужденное заполнение газовых хранилищ, плюс тёплая зима.

Вдобавок ко всему, помимо ценового давления ожидается ещё и снижение экспорта газа в натуральном выражении. Директор группы по природным ресурсам и сырьевым товарам агентства Fitch Дмитрий Маринченко там прокомментировал мрачные прогнозы на текущий год:

«Мы ожидаем, что экспорт газа в Европу в 2020 году упадёт до 163 млрд куб.м, по сравнению с примерно 200 млрд куб.м в 2018–2019 гг. Это сравнимо с экспортными объёмами, которые Газпром демонстрировал до 2015 года.

При этом средняя экспортная цена в 2020 году может стать рекордно низкой за последние 15 лет, и мы ожидаем, что она составит около $120 за 1 тыс.куб.м. Для сравнения, в 2006–2009 гг. средняя экспортная цена была $294, а ниже $200 она опускалась только в 2016 году. Текущий уровень цен на европейском рынке скорее соответствует ценам первой половины 2000-х годов, когда средняя цена достигала $125 за 1 тыс.куб.м».

Ну и, наконец, чтобы вы понимали, рост продажи золота за рубеж полностью не компенсирует падение нефтегазовых доходов, на которые приходится более половины экспорта. Экспорт золота способен перекрыть меньше 10% потерянных доходов от продажи нефти и газа в 2020 году.

#gold

📓 Вслед за Северсталью свои производственные результаты за 2 кв. 2020 года раскрыл ММК, сообщив о сокращении выплавки стали на 22% по сравнению с 1 кв. 2020 года до 2,36 млн тонн. Хотя ещё в апреле финансовый директор ММК Андрей Ерёмин предупреждал, что падение выпуска продукции может составить 15-17%.

Что касается полугодовых итогов, то объём выплавки стали снизился по сравнению с прошлым годом на 13% до 5,4 млн тонн.

Продажи товарной продукции группой ММК с апреля по июнь упали на 19% (кв/кв) до 2,2 млн тонн, за полугодие снижение составило 12% с результатом 4,9 млн тонн.

Падение производства и продаж было вызвано реконструкцией стана 2500 г/п, а также снижением спроса со стороны основных потребляющих отраслей, на фоне развития коронавирусной истории.

Средняя цена реализации по итогам 2 кв. 2020 года снизилась почти на 12% к уровню прошлого квартала и составила $522 за тонну.

В 3 кв. 2020 года компания ожидает продолжение восстановления отрасли, которое наблюдается в последние месяцы, и рассчитывает несколько повысить CAPEX по сравнению с минувшим кварталом. В качестве негативных факторов ММК называет девальвацию рубля, замедление деловой активности и снижение мировых цен на горячекатаный прокат.

"Запуск стана 2500 в середине июля после реконструкции расширит производственные возможности группы по г/к прокату и окажет положительное влияние на объемы продаж в 3 кв. 2020 года, - говорится в сообщении ММК. - Капитальные вложения в III квартале ожидаются несколько выше уровня второго квартала, что обусловлено переносом сроков запуска стана 2500 и продолжением строительства фундамента под новую коксовую батарею".

#MAGN

Что касается полугодовых итогов, то объём выплавки стали снизился по сравнению с прошлым годом на 13% до 5,4 млн тонн.

Продажи товарной продукции группой ММК с апреля по июнь упали на 19% (кв/кв) до 2,2 млн тонн, за полугодие снижение составило 12% с результатом 4,9 млн тонн.

Падение производства и продаж было вызвано реконструкцией стана 2500 г/п, а также снижением спроса со стороны основных потребляющих отраслей, на фоне развития коронавирусной истории.

Средняя цена реализации по итогам 2 кв. 2020 года снизилась почти на 12% к уровню прошлого квартала и составила $522 за тонну.

В 3 кв. 2020 года компания ожидает продолжение восстановления отрасли, которое наблюдается в последние месяцы, и рассчитывает несколько повысить CAPEX по сравнению с минувшим кварталом. В качестве негативных факторов ММК называет девальвацию рубля, замедление деловой активности и снижение мировых цен на горячекатаный прокат.

"Запуск стана 2500 в середине июля после реконструкции расширит производственные возможности группы по г/к прокату и окажет положительное влияние на объемы продаж в 3 кв. 2020 года, - говорится в сообщении ММК. - Капитальные вложения в III квартале ожидаются несколько выше уровня второго квартала, что обусловлено переносом сроков запуска стана 2500 и продолжением строительства фундамента под новую коксовую батарею".

#MAGN

{kind=link}

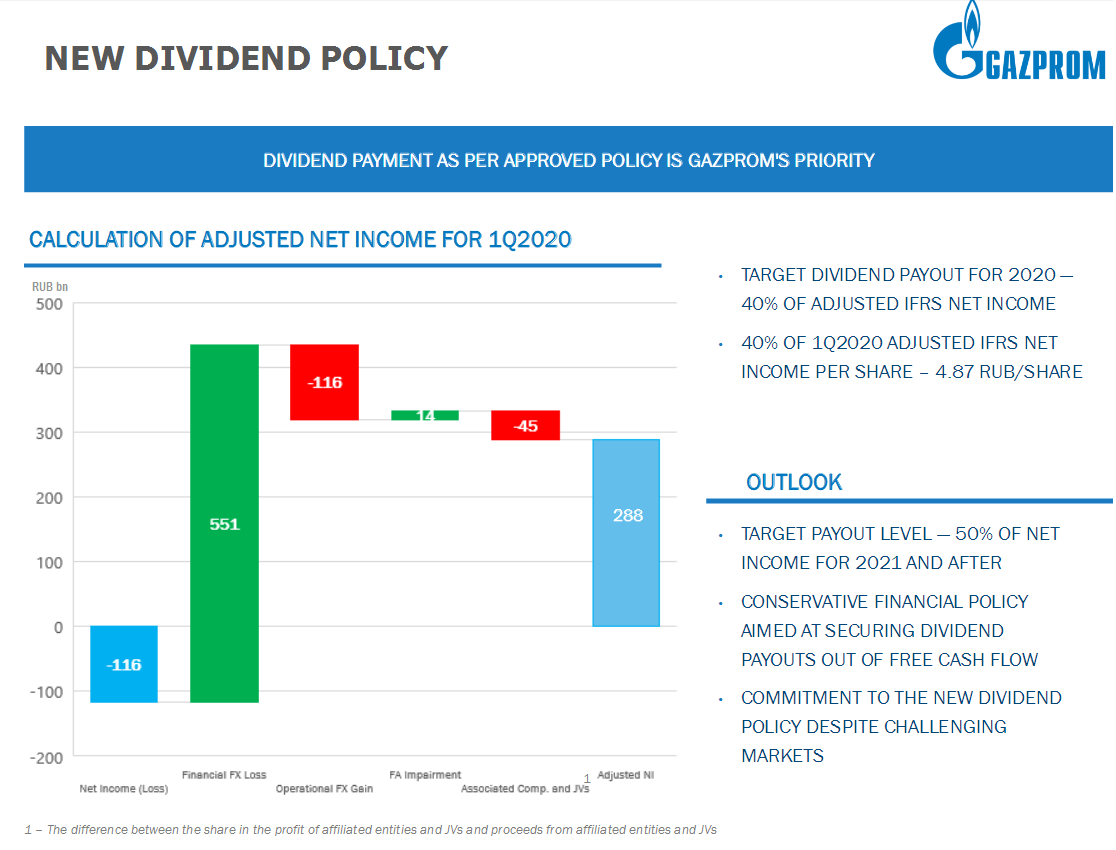

🧮 Газпром сегодня сообщил о квартальном убытке по итогам первых трёх месяцев текущего года в размере 116,2 млрд рублей (по сравнению с прибылью в 535,9 млрд в аналогичном периоде прошлого года). Кстати говоря, последний раз Газпром отмечал убыточный квартал в далёком 2015 году! А если учесть, что традиционно для Газпрома именно первый квартал года является наиболее успешным, то получение чистого убытка стало крайне неприятный моментом, хоть и ожидаемым.

👆 Правда, по большей части этот убыток носит «бумажный» характер и обусловлен значительными отрицательными курсовыми разницами, вызванными резким снижением курса рубля в марте, на фоне набиравшей обороты пандемии, а также известными событиями на мировом нефтяном рынке.

👨🏻⚕️ Комментарий Газпрома по опубликованной отчётности со стороны зампреда правления Фамила Садыгова оказался следующим:

«Внешние условия, в которых Газпром и отрасль в целом работают в 2020 году, оцениваются аналитиками рынка как крайне неблагоприятные. В этих условиях финансовые результаты, которые компания показала в 1 кв. 2020 года, можно считать, аккуратно скажу, неплохими. Мы сгенерировали положительный свободный денежный поток и сохранили долговую нагрузку на комфортном уровне».

Самая интересная информация на сей раз затаилась в презентации. Газпром подтвердил о своих планах направить акционерам 40% от скорректированной ЧП по МСФО, которая по итогам 1 кв. 2020 года оценивается на уровне 288 млрд рублей и в пересчёте на одну акцию ориентирует нас на 4,87 руб. по итогам первых трёх месяцев текущего года.

При этом по-прежнему актуальной остаётся поставленная ранее цель – выйти на дивиденды в размере 50% от скорректированной ЧП по МСФО в 2022 году и далее. Да, это предусмотрено новой дивидендной политикой Газпрома, принятой ещё в декабре 2019 года, однако дополнительное подтверждение со стороны руководства лишним не стало.

"Консервативная финансовая политика нацелена на выплату дивидендов из свободного денежного потока. Приверженность новой дивидендной политике несмотря на рыночные вызовы", - приводит презентация ключевые тезисы компании.

При этом нужно понимать, что любая экстраполяция и попытка прогнозировать годовой дивиденд за 2020 год, умножая на четыре величину выплат за первый квартал – большая ошибка, т.к. даже скорректированная чистая прибыль – очень волатильный показатель, способный как приятно удивить, так и расстроить.

Финансовая отчётность

Пресс-релиз

Презентация

#GAZP

👆 Правда, по большей части этот убыток носит «бумажный» характер и обусловлен значительными отрицательными курсовыми разницами, вызванными резким снижением курса рубля в марте, на фоне набиравшей обороты пандемии, а также известными событиями на мировом нефтяном рынке.

👨🏻⚕️ Комментарий Газпрома по опубликованной отчётности со стороны зампреда правления Фамила Садыгова оказался следующим:

«Внешние условия, в которых Газпром и отрасль в целом работают в 2020 году, оцениваются аналитиками рынка как крайне неблагоприятные. В этих условиях финансовые результаты, которые компания показала в 1 кв. 2020 года, можно считать, аккуратно скажу, неплохими. Мы сгенерировали положительный свободный денежный поток и сохранили долговую нагрузку на комфортном уровне».

Самая интересная информация на сей раз затаилась в презентации. Газпром подтвердил о своих планах направить акционерам 40% от скорректированной ЧП по МСФО, которая по итогам 1 кв. 2020 года оценивается на уровне 288 млрд рублей и в пересчёте на одну акцию ориентирует нас на 4,87 руб. по итогам первых трёх месяцев текущего года.

При этом по-прежнему актуальной остаётся поставленная ранее цель – выйти на дивиденды в размере 50% от скорректированной ЧП по МСФО в 2022 году и далее. Да, это предусмотрено новой дивидендной политикой Газпрома, принятой ещё в декабре 2019 года, однако дополнительное подтверждение со стороны руководства лишним не стало.

"Консервативная финансовая политика нацелена на выплату дивидендов из свободного денежного потока. Приверженность новой дивидендной политике несмотря на рыночные вызовы", - приводит презентация ключевые тезисы компании.

При этом нужно понимать, что любая экстраполяция и попытка прогнозировать годовой дивиденд за 2020 год, умножая на четыре величину выплат за первый квартал – большая ошибка, т.к. даже скорректированная чистая прибыль – очень волатильный показатель, способный как приятно удивить, так и расстроить.

Финансовая отчётность

Пресс-релиз

Презентация

#GAZP

{kind=link}