💼 Любопытно, но буквально в феврале текущего года, прямо перед коронавирусной истории, акции Мосэнерго закрыли сразу два своих дивидендных гэпа – за 2018 и 2017 гг. Тогда они оказались рекордными как в относительном выражении, так и по дивидендной доходности, а уже сейчас мы с вами можем наблюдать, что происходит с компанией, когда повышенные платежи по ДПМ начинают уходить в прошлое.

Подобную историю предстоит пережить бумагам ТГК-1 в перспективе ближайших лет, которые сейчас проходят свою острую фазу резкого снижения ДПМ-доходов, в то время как дивиденды за минувший год ставят новые рекорды. А несколько лет спустя надо успеть достойно выскочить с инвестиционного корабля под названием ОГК-2, по тем же причинам (правда, пока что я здесь посижу, пожалуй).

В общем, возвращаясь к Мосэнерго: сегодня эти бумаги последний день торгуются с дивидендом за 2019 год в размере 12 коп., и сразу после закрытия торгов акционеры автоматически попадут в реестр и смогут претендовать на достаточно скромную ДД порядка 5,5%. Без чётких инвестиционных перспектив на будущее.

#MSNG

Подобную историю предстоит пережить бумагам ТГК-1 в перспективе ближайших лет, которые сейчас проходят свою острую фазу резкого снижения ДПМ-доходов, в то время как дивиденды за минувший год ставят новые рекорды. А несколько лет спустя надо успеть достойно выскочить с инвестиционного корабля под названием ОГК-2, по тем же причинам (правда, пока что я здесь посижу, пожалуй).

В общем, возвращаясь к Мосэнерго: сегодня эти бумаги последний день торгуются с дивидендом за 2019 год в размере 12 коп., и сразу после закрытия торгов акционеры автоматически попадут в реестр и смогут претендовать на достаточно скромную ДД порядка 5,5%. Без чётких инвестиционных перспектив на будущее.

#MSNG

{kind=link}

💰 Совет директоров Ростелеком ожидаемо рекомендовал акционерам утвердить дивиденды по итогам 2019 года в размере 5 рублей на акцию, что в точности соответствует высказываниям главы компании Михаила Осеевского в рамках майской телеконференции. Большой интриги в этом не было, но всё же.

Выплаты в размере 5 рублей планируется осуществить на обыкновенные и привилегированные акции, что по текущим котировкам сулит ДД на уровне 5,6% и 6,2% соответственно. В общей сложности это 17,5 млрд рублей или 77% от FCF компании за 2019 год, что укладывается в рамки действующей див.политики Ростелекома, предполагающей выплаты акционерам не менее 75% от FCF и одновременно не менее 5 руб. на акцию.

Дата закрытия реестра акционеров, имеющих право на получение дивидендов – 19 августа (с учётом режима торгов Т+2). Но сначала формально нужно будет дождаться итогов ГОСА, которое запланировано на 7 августа и пройдёт в заочной форме.

P.S. А тем временем префы Ростелекома близки к обновлению своих 7-летних максимумов, а обычки – к обновлению своих 4-летних максимумов.

#RTKM

Выплаты в размере 5 рублей планируется осуществить на обыкновенные и привилегированные акции, что по текущим котировкам сулит ДД на уровне 5,6% и 6,2% соответственно. В общей сложности это 17,5 млрд рублей или 77% от FCF компании за 2019 год, что укладывается в рамки действующей див.политики Ростелекома, предполагающей выплаты акционерам не менее 75% от FCF и одновременно не менее 5 руб. на акцию.

Дата закрытия реестра акционеров, имеющих право на получение дивидендов – 19 августа (с учётом режима торгов Т+2). Но сначала формально нужно будет дождаться итогов ГОСА, которое запланировано на 7 августа и пройдёт в заочной форме.

P.S. А тем временем префы Ростелекома близки к обновлению своих 7-летних максимумов, а обычки – к обновлению своих 4-летних максимумов.

#RTKM

{kind=link}

🛩 Глава Аэрофлота Виталий Савельев сегодня встречался с Владимиром Путиным, поделившись с российским президентом своими мыслями относительно ближайшего будущего компании.

Основные тезисы с этой встречи я предлагаю вашему вниманию:

✔️ При условии постепенного восстановления международных перевозок, к декабрю этого года они могут восстановиться до 80%, а к концу марта 2021 года - достичь прошлогоднего уровня. Что касается внутренних перевозок, то их полное восстановление может состояться уже к концу текущего года.

✔️ При этом по итогам 2020 года Аэрофлот рассчитывает перевезти около 30 млн пассажиров, сократив перевозки наполовину по сравнению с прошлым годом.

✔️ Савельев подтвердил планы компании продолжить наращивать парк российских самолетов SSJ-100 (до 150 судов), а также обязательства по покупке 85 МС-21 (твёрдый контракт на 50 судов + опцион на 35). Лично для меня это больная тема и жирный минус на инвестиционных перспективах компании. Не спрашивайте почему – всё равно не отвечу одним словом.

✔️ Аэрофлот планирует обновить бизнес-стратегию, сделав ставку на доступные тарифы и рост пассажирских перевозок. На текущий момент никаких деталей новой стратегии не обнародовано. Напомню, действующая 5-летняя стратегия, принятая в 2018 году, предполагала активное развитие регионов (через создание региональных баз), с трёхкратным ростом авиаперевозок из регионов до 19 млн пассажиров и увеличением пассажиропотока с 60 до 100 млн человек.

#AFLT

Основные тезисы с этой встречи я предлагаю вашему вниманию:

✔️ При условии постепенного восстановления международных перевозок, к декабрю этого года они могут восстановиться до 80%, а к концу марта 2021 года - достичь прошлогоднего уровня. Что касается внутренних перевозок, то их полное восстановление может состояться уже к концу текущего года.

✔️ При этом по итогам 2020 года Аэрофлот рассчитывает перевезти около 30 млн пассажиров, сократив перевозки наполовину по сравнению с прошлым годом.

✔️ Савельев подтвердил планы компании продолжить наращивать парк российских самолетов SSJ-100 (до 150 судов), а также обязательства по покупке 85 МС-21 (твёрдый контракт на 50 судов + опцион на 35). Лично для меня это больная тема и жирный минус на инвестиционных перспективах компании. Не спрашивайте почему – всё равно не отвечу одним словом.

✔️ Аэрофлот планирует обновить бизнес-стратегию, сделав ставку на доступные тарифы и рост пассажирских перевозок. На текущий момент никаких деталей новой стратегии не обнародовано. Напомню, действующая 5-летняя стратегия, принятая в 2018 году, предполагала активное развитие регионов (через создание региональных баз), с трёхкратным ростом авиаперевозок из регионов до 19 млн пассажиров и увеличением пассажиропотока с 60 до 100 млн человек.

#AFLT

{kind=link}

🏭 Федеральная служба по надзору в сфере природопользования произвела расчёт ущерба экологии, нанесённого ГМК Норильский Никель после случившейся 29 мая аварии в Норильске, и оценила его в «беспрецедентные» 147,8 млрд рублей!

🧮 Чтобы вы понимали масштабы, это около половины дивидендных выплат компании, 40% от чистой прибыли и почти треть от показателя EBITDA за 2019 год.

👆 Озвученная цифра оказалась в разы больше ожиданий рынка, и в 15 раз выше тех трат на ликвидацию последствий аварии, о которых владелец ГМК Владимир Потанин упоминал во время общения с российским президентом в начале июня.

👉 Моя позиция в отношении акций ГМК, которой я делился с вами в начале июня, совершенно не изменилась: я продолжаю со стороны наблюдать за развитием ситуации и ждать коррекции в район 15 000 рублей и ниже, где начну уже всерьёз задумываться о стратегических покупках.

Кстати говоря, рынок крайне негативно отреагировал на сегодняшнюю новость, и котировки акций ГМК Норильский Никель впервые с конца марта нырнули ниже 18 000 рублей, теряя сейчас около 5% по сравнению с закрытием в пятницу.

#GMKN

🧮 Чтобы вы понимали масштабы, это около половины дивидендных выплат компании, 40% от чистой прибыли и почти треть от показателя EBITDA за 2019 год.

👆 Озвученная цифра оказалась в разы больше ожиданий рынка, и в 15 раз выше тех трат на ликвидацию последствий аварии, о которых владелец ГМК Владимир Потанин упоминал во время общения с российским президентом в начале июня.

👉 Моя позиция в отношении акций ГМК, которой я делился с вами в начале июня, совершенно не изменилась: я продолжаю со стороны наблюдать за развитием ситуации и ждать коррекции в район 15 000 рублей и ниже, где начну уже всерьёз задумываться о стратегических покупках.

Кстати говоря, рынок крайне негативно отреагировал на сегодняшнюю новость, и котировки акций ГМК Норильский Никель впервые с конца марта нырнули ниже 18 000 рублей, теряя сейчас около 5% по сравнению с закрытием в пятницу.

#GMKN

{kind=link}

💼 Одни из моих любимчиков в портфеле, акции МТС, сегодня последний день торгуются с финальными дивидендами за 2019 год в размере 20,57 руб., что по текущим котировкам сулит доходность по этим выплатам чуть выше 6%.

С учётом двух промежуточных выплат акционеры компании в общей сложности за минувший год заработали 41,93 руб. или ДД около 13,5% - фантастический результат! Тем более в текущих условиях низких процентных ставок в нашей стране.

Финансовые результаты МТС за 1 кв. 2020 года оказались весьма неплохими, дивидендную политику компании, рассчитанную до 2021 году включительно, никто пересматривать не планирует (и это прекрасно!), а потому я рассчитываю, что дивидендный гэп будет закрыт за считанные дни или недели. Не случайно, два последних гэпа после промежуточных дивидендных выплат за 2019 год были закрыты стремительно, всего за пару недель.

Акции МТС – прекрасный кандидат для консервативных инвесторов, для которых стабильность дивидендных выплат дороже гипотетического курсового роста бумаг или нервного и напряжённого ожидания восстановления нефтяных цен. Брать их сейчас или нет – решать только вам, но даже если экстраполировать текущую котировку на год вперёд (за вычетом 20,57 руб. дивидендов) мы получаем внушительную ДД около 8,8%. Пусть даже «грязными».

#MTSS

С учётом двух промежуточных выплат акционеры компании в общей сложности за минувший год заработали 41,93 руб. или ДД около 13,5% - фантастический результат! Тем более в текущих условиях низких процентных ставок в нашей стране.

Финансовые результаты МТС за 1 кв. 2020 года оказались весьма неплохими, дивидендную политику компании, рассчитанную до 2021 году включительно, никто пересматривать не планирует (и это прекрасно!), а потому я рассчитываю, что дивидендный гэп будет закрыт за считанные дни или недели. Не случайно, два последних гэпа после промежуточных дивидендных выплат за 2019 год были закрыты стремительно, всего за пару недель.

Акции МТС – прекрасный кандидат для консервативных инвесторов, для которых стабильность дивидендных выплат дороже гипотетического курсового роста бумаг или нервного и напряжённого ожидания восстановления нефтяных цен. Брать их сейчас или нет – решать только вам, но даже если экстраполировать текущую котировку на год вперёд (за вычетом 20,57 руб. дивидендов) мы получаем внушительную ДД около 8,8%. Пусть даже «грязными».

#MTSS

{kind=link}

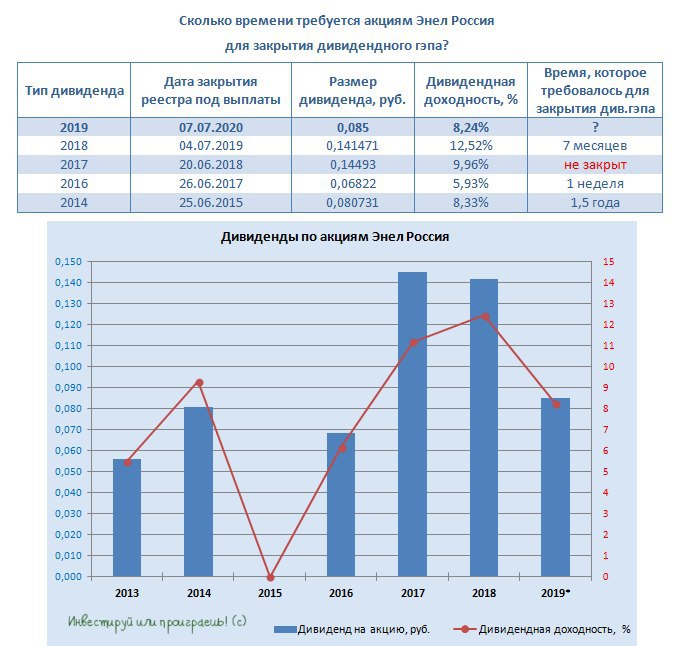

💼 Помимо МТС сегодня также в дивидендную отсечку сразу после завершения торгов уйдут акции Энел Россия: акционерам будут выплачены одобренные ранее 8,5 коп. на одну бумагу, что ориентирует нас на ДД=8,2% по текущим котировкам.

Компании после продажи Рефтинской ГРЭС в течение ближайших трёх лет (согласно представленной Стратегии развития на 2020-2022 гг.) придётся пережить серьёзную трансформацию: она будет активно «зеленеть», собирается полностью отказаться от угольной генерации и планирует зафиксировать дивидендные выплаты на текущем уровне в течение ближайших лет.

По сути акции Энел Россия в таком виде – это квазиоблигация с постоянным купоном, которая позволяет зафиксировать вполне неплохую доходность, чуть выше среднего. Однако с определёнными рисками, что в любой момент компания может снизить либо вовсе сократить дивиденды, если этого потребует ситуация или же обуздать долговую нагрузку не удастся в период трансформации бизнеса.

#ENRU

Компании после продажи Рефтинской ГРЭС в течение ближайших трёх лет (согласно представленной Стратегии развития на 2020-2022 гг.) придётся пережить серьёзную трансформацию: она будет активно «зеленеть», собирается полностью отказаться от угольной генерации и планирует зафиксировать дивидендные выплаты на текущем уровне в течение ближайших лет.

По сути акции Энел Россия в таком виде – это квазиоблигация с постоянным купоном, которая позволяет зафиксировать вполне неплохую доходность, чуть выше среднего. Однако с определёнными рисками, что в любой момент компания может снизить либо вовсе сократить дивиденды, если этого потребует ситуация или же обуздать долговую нагрузку не удастся в период трансформации бизнеса.

#ENRU

{kind=link}

📨 Mail ru Group – российская технологическая компания, одна из крупнейших в России. В список её активов входят такие сервисы, как «ВКонтакте», «Одноклассники», множество онлайн-игр, картографический сервис, платформа электронной почты и др.

Первый выпуск акций компания произвела ещё в ноябре 2011 года, и вот, наконец, после допуска к торгам 2 июля состоялась торжественная церемония открытия запуска торгов этими бумагами (а точнее депозитарными расписками) и на Московской бирже. Безусловно, это положительная новость для российских частных инвесторов, не имеющих доступ к Лондонской бирже, а сама компания благодаря этому листингу сможет привлечь дополнительный капитал, повысить ликвидность своих акций и в перспективе войти в состав индекса MSCI Russia.

Mail ru Group – это однозначно история роста, с множеством самых разнообразных интернет-бизнесов в своём составе с ключевой ролью онлайн-рекламы в структуре доходов компании (в первую очередь, это ВКонтакте, рекламные доходы которого выросли по итогам 2019 года на 20%). Одной из интересных точек роста представляются также всевозможные онлайн-игры и онлайн-развлечения, где Mail ru Group играет одну из значимых ролей на российском рынке. Недавнее исследование PwC – яркое тому доказательство.

На вопрос «покупать или не покупать акции Mail ru» в свой портфель однозначного ответа нет и быть не может, в любом случае решение вы должны принимать самостоятельно. Я лишь со своей стороны тезисно попытаюсь сравнить двух ведущих игроков на этом рынке:

✔️ Обе компании не платят дивиденды.

✔️ P/E у бумаг Mail ru оценивается на уровне 15х, в то время как акции Яндекса выглядят вдвое переоценёнными (30х), а темпы развития Mail ru пока не дотягивают до Яндексовских.

✔️ Долговая нагрузка у Mail ru достаточно скромная (около 0,5х по соотношению NetDebt/EBITDA), в то время как у Яндекса чистый долг и вовсе отрицательный.

👉 А потому в качестве резюме я ещё раз призываю вас перед покупкой бумаг Mail ru задать себе следующие вопросы: вы верите, что сегмент онлайн-игр, онлайн-развлечений и электронной коммерции и дальше продолжит радовать вас хорошей динамикой, Ситимобил и Delivery Club выйдут на устойчивую прибыль, а ВКонтакте с Одноклассниками получат «второе дыхание»?

Если да – тогда смело покупайте и делайте ставку на сокращение дисконта с Яндексом.

#MAIL

Первый выпуск акций компания произвела ещё в ноябре 2011 года, и вот, наконец, после допуска к торгам 2 июля состоялась торжественная церемония открытия запуска торгов этими бумагами (а точнее депозитарными расписками) и на Московской бирже. Безусловно, это положительная новость для российских частных инвесторов, не имеющих доступ к Лондонской бирже, а сама компания благодаря этому листингу сможет привлечь дополнительный капитал, повысить ликвидность своих акций и в перспективе войти в состав индекса MSCI Russia.

Mail ru Group – это однозначно история роста, с множеством самых разнообразных интернет-бизнесов в своём составе с ключевой ролью онлайн-рекламы в структуре доходов компании (в первую очередь, это ВКонтакте, рекламные доходы которого выросли по итогам 2019 года на 20%). Одной из интересных точек роста представляются также всевозможные онлайн-игры и онлайн-развлечения, где Mail ru Group играет одну из значимых ролей на российском рынке. Недавнее исследование PwC – яркое тому доказательство.

На вопрос «покупать или не покупать акции Mail ru» в свой портфель однозначного ответа нет и быть не может, в любом случае решение вы должны принимать самостоятельно. Я лишь со своей стороны тезисно попытаюсь сравнить двух ведущих игроков на этом рынке:

✔️ Обе компании не платят дивиденды.

✔️ P/E у бумаг Mail ru оценивается на уровне 15х, в то время как акции Яндекса выглядят вдвое переоценёнными (30х), а темпы развития Mail ru пока не дотягивают до Яндексовских.

✔️ Долговая нагрузка у Mail ru достаточно скромная (около 0,5х по соотношению NetDebt/EBITDA), в то время как у Яндекса чистый долг и вовсе отрицательный.

👉 А потому в качестве резюме я ещё раз призываю вас перед покупкой бумаг Mail ru задать себе следующие вопросы: вы верите, что сегмент онлайн-игр, онлайн-развлечений и электронной коммерции и дальше продолжит радовать вас хорошей динамикой, Ситимобил и Delivery Club выйдут на устойчивую прибыль, а ВКонтакте с Одноклассниками получат «второе дыхание»?

Если да – тогда смело покупайте и делайте ставку на сокращение дисконта с Яндексом.

{kind=link}

🙈Пока ГМК Норильский Никель (вместе с Русалом кстати) находятся в шоке от «беспрецедентной» суммы штрафа в размере почти 150 млрд рублей, назначенной вчера Федеральной службой по надзору в сфере природопользования, предлагаю вспомнить подобные истории с зарубежными компаниями. Для России $2 млрд – это однозначно рекорд, однако в мировой практике случались истории и погромче:

🧾 2016 год, британская BP: $20,8 млрд – за разлив нефти в Мексиканском заливе в 2010 году. Крупнейшая выплата в истории, взысканная с одной компании, а также самая крупная выплата в мире, связанная с загрязнением окружающей среды.

🧾 2015 год, крупнейшие добывающие компании BHP Billiton и Vale: $5,2 млрд – за прорыв двух дамб. В результате бразильские активы Vale на $3 млрд были заморожены.

🧾 2014 год, американская Anadarko Petroleum Corp: $5,15 млрд - по решению суда, за планомерное загрязнение ракетным топливом (в течение 85 лет!) озера Мид в Неваде.

🧾 1989 год, американская Exxon: $4,5 млрд – за последствия крушения у берегов Аляски танкера Valdez, с последующим попаданием в океан около 11 млн галлонов нефти.

👉 Посмотрим, будет ли ГМК Норильский Никель оспаривать в судах назначенную сумму штрафа и насколько будут растянуты по времени эти выплаты. Ну а пока дождёмся более низких котировок по акциям компании и будем набирать основную часть позы ниже 15к (в этом смысле я солидарен с позицией Георгия).

#GMKN

🧾 2016 год, британская BP: $20,8 млрд – за разлив нефти в Мексиканском заливе в 2010 году. Крупнейшая выплата в истории, взысканная с одной компании, а также самая крупная выплата в мире, связанная с загрязнением окружающей среды.

🧾 2015 год, крупнейшие добывающие компании BHP Billiton и Vale: $5,2 млрд – за прорыв двух дамб. В результате бразильские активы Vale на $3 млрд были заморожены.

🧾 2014 год, американская Anadarko Petroleum Corp: $5,15 млрд - по решению суда, за планомерное загрязнение ракетным топливом (в течение 85 лет!) озера Мид в Неваде.

🧾 1989 год, американская Exxon: $4,5 млрд – за последствия крушения у берегов Аляски танкера Valdez, с последующим попаданием в океан около 11 млн галлонов нефти.

👉 Посмотрим, будет ли ГМК Норильский Никель оспаривать в судах назначенную сумму штрафа и насколько будут растянуты по времени эти выплаты. Ну а пока дождёмся более низких котировок по акциям компании и будем набирать основную часть позы ниже 15к (в этом смысле я солидарен с позицией Георгия).

#GMKN

{kind=link}

💼 Акционеры ЛУКОЙЛа сегодня сразу после закрытия торгов смогут претендовать на получение финальных дивидендов за 2019 год в размере 350 рублей на бумагу, что ориентирует нас на финальную доходность около 6,4%.

В совокупности дивидендные выплаты за 2019 год составят рекордные 542 рубля на одну акцию (при рекордной ДД на уровне 9,5%), а компания продолжает отличаться высокой корпоративной культурой и в моих глазах остаётся негласным российским дивидендным аристократом, который несмотря на все навалившиеся сложности находит возможности радовать своих акционеров щедрыми выплатами. Времена нынче такие, что соблюдение норм, прописанных в дивидендном уставе – уже праздник!

В телеграм-канале из трёх букв неустанно пугают потенциальными потерями ЛУКОЙЛа в размере более $1,5 млрд, в случае признания совершённой три года назад сделки по покупке «Открытие холдингом» у ЛУКОЙЛа 100% акций «Архангельскгеолдобычи» (АГД). Однако в этом вопросе я считаю себя совершенно некомпетентным, да и рынок не стремится закладывать в котировки этот риск, а потому я продолжаю оставаться преданным и счастливым акционером ЛУКОЙЛа с долей 2,8% в портфеле.

#LKOH

В совокупности дивидендные выплаты за 2019 год составят рекордные 542 рубля на одну акцию (при рекордной ДД на уровне 9,5%), а компания продолжает отличаться высокой корпоративной культурой и в моих глазах остаётся негласным российским дивидендным аристократом, который несмотря на все навалившиеся сложности находит возможности радовать своих акционеров щедрыми выплатами. Времена нынче такие, что соблюдение норм, прописанных в дивидендном уставе – уже праздник!

В телеграм-канале из трёх букв неустанно пугают потенциальными потерями ЛУКОЙЛа в размере более $1,5 млрд, в случае признания совершённой три года назад сделки по покупке «Открытие холдингом» у ЛУКОЙЛа 100% акций «Архангельскгеолдобычи» (АГД). Однако в этом вопросе я считаю себя совершенно некомпетентным, да и рынок не стремится закладывать в котировки этот риск, а потому я продолжаю оставаться преданным и счастливым акционером ЛУКОЙЛа с долей 2,8% в портфеле.

#LKOH

{kind=link}

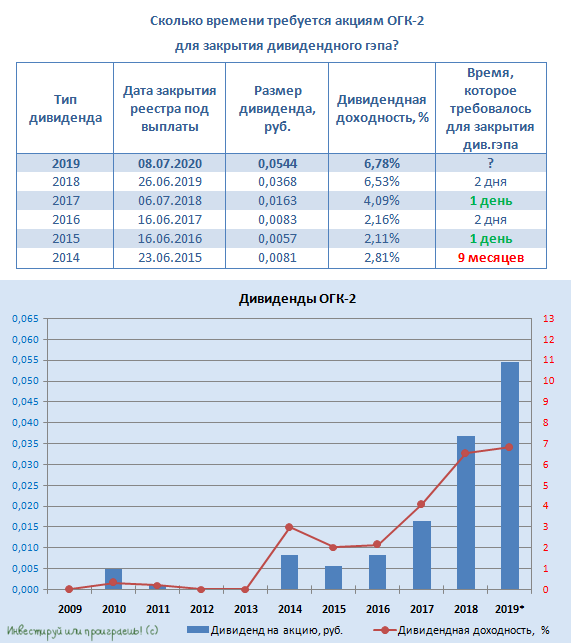

💼 Акции ОГК-2 на торгах во вторник впервые за последние восемь с лишним лет смогли закрыться выше 80 коп. за бумагу, неплохо «нагревшись» в преддверии дивидендной отсечки, которая запланирована уже сегодня.

Счастливые обладатели акций ОГК-2 получат за 2019 год 5,44 коп. на одну бумагу. И если на панических распродажах в марте, когда котировки опускались до 0,45 руб., можно было зафиксировать ДД на уровне 12,1%, то сейчас приходится довольствоваться более скромным показателем в 6,8%. Времена нынче поменялись, ключевая ставка стремительно снижается, а потому весьма посредственная доходность в 6,8%, но зато с хорошим потенциалом дальнейшего роста финансовых показателей и дивидендов уже по итогам 2020 года – вполне неплохой результат.

Не случайно на протяжении последних четырёх лет дивидендный гэп акции ОГК-2 закрывали крайне оперативно - за 1-2 торговых дня. Будет любопытно поглядеть, сколько времени на это потребуется сейчас.

А вот в 2021-2022 гг. я буду активно искать точки для полного выхода из акций ОГК-2. Сами знаете почему.

#OGKB

Счастливые обладатели акций ОГК-2 получат за 2019 год 5,44 коп. на одну бумагу. И если на панических распродажах в марте, когда котировки опускались до 0,45 руб., можно было зафиксировать ДД на уровне 12,1%, то сейчас приходится довольствоваться более скромным показателем в 6,8%. Времена нынче поменялись, ключевая ставка стремительно снижается, а потому весьма посредственная доходность в 6,8%, но зато с хорошим потенциалом дальнейшего роста финансовых показателей и дивидендов уже по итогам 2020 года – вполне неплохой результат.

Не случайно на протяжении последних четырёх лет дивидендный гэп акции ОГК-2 закрывали крайне оперативно - за 1-2 торговых дня. Будет любопытно поглядеть, сколько времени на это потребуется сейчас.

А вот в 2021-2022 гг. я буду активно искать точки для полного выхода из акций ОГК-2. Сами знаете почему.

#OGKB

{kind=link}

📄 Появились подробности относительно планируемого нововведения Московской бирже по запуску торгов акциями иностранных эмитентов.

Итак, ожидается, что с 17 августа будут запущены торги по первым 20 бумагам из индекса S&P500:

Activizion Blizzard

Advanced Micro Devices

Alphabet Class C

Amazon

Apple

AT&T

Boeing

Exxon Mobil

Facebook

Intel

Mastercard

МcDonald's

Micron Technology

Microsoft

Netflix

NVIDIA

Pfizer

Тwitter

Visa

Walt Disney Company

Во второй очереди планируется дополнить этот список следующими эмитентами:

Cisco Systems

General Electric

Nike

PayPal

и другие… (биржа планирует расширять этот список)

P.S. Ожидается, что при торговле акциями иностранных эмитентов будет доступна маржинальная торговля, а также возможность открытия коротких позиций.

#MOEX

Итак, ожидается, что с 17 августа будут запущены торги по первым 20 бумагам из индекса S&P500:

Activizion Blizzard

Advanced Micro Devices

Alphabet Class C

Amazon

Apple

AT&T

Boeing

Exxon Mobil

Intel

Mastercard

МcDonald's

Micron Technology

Microsoft

Netflix

NVIDIA

Pfizer

Тwitter

Visa

Walt Disney Company

Во второй очереди планируется дополнить этот список следующими эмитентами:

Cisco Systems

General Electric

Nike

PayPal

и другие… (биржа планирует расширять этот список)

P.S. Ожидается, что при торговле акциями иностранных эмитентов будет доступна маржинальная торговля, а также возможность открытия коротких позиций.

#MOEX

🧮 За первые 6 месяцев 2020 года Сбербанк заработал 337,5 млрд рублей чистой прибыли по РСБУ, что почти на четверть меньше результата за аналогичный период прошлого года. В июне Сбербанк сократил прибыль на 17% (г/г) до 62,3 млрд рублей, однако по сравнению с майским результатом в 45,1 млрд позитивный сдвиг очевиден.

"В июне мы увидели явное восстановление экономической активности, что привело к росту спроса на кредитование как со стороны корпоративных клиентов, так и населения. Положительная динамика в транзакционном бизнесе способствовала увеличению комиссионного дохода. При этом объем заявок на реструктуризации, связанные с COVID-19, заметно снижается", - приводит банк комментарии нового финансового директора Александры Буррико.

При этом непосредственно банковская деятельность Сбербанка никаких вопросов по-прежнему не вызывает:

✅ Чистый процентный доход по итогам 1 полугодия 2020 года вырос на 11,7% (г/г) до 687,2 млрд рублей, что "обусловлено в большей степени снижением стоимости фондирования, а также эффектом от снижения взносов в фонд страхования вкладов с начала года".

✅ Чистый комиссионный доход за этот же период вырос на 7,4% до 227,5 млрд рублей, благодаря «увеличению доходов от расчётно-кассовых операций и двукратным ростом доходов от брокерского обслуживания»

Сбербанк продолжил делать повышенные отчисления в резервы, несмотря на неизменный уровень задолженности на уровне 2,2%. В июне расходы на кредитный риск, включая расходы на резервы по ссудам и переоценку кредитов, составили 35,2 млрд рублей, в то время как с начала года затраты составили уже 340,7 млрд рублей (по сравнению с 24,6 млрд годом ранее), что связано с «макроэкономическим шоком, вызванным пандемией COVID-19».

#SBER

"В июне мы увидели явное восстановление экономической активности, что привело к росту спроса на кредитование как со стороны корпоративных клиентов, так и населения. Положительная динамика в транзакционном бизнесе способствовала увеличению комиссионного дохода. При этом объем заявок на реструктуризации, связанные с COVID-19, заметно снижается", - приводит банк комментарии нового финансового директора Александры Буррико.

При этом непосредственно банковская деятельность Сбербанка никаких вопросов по-прежнему не вызывает:

✅ Чистый процентный доход по итогам 1 полугодия 2020 года вырос на 11,7% (г/г) до 687,2 млрд рублей, что "обусловлено в большей степени снижением стоимости фондирования, а также эффектом от снижения взносов в фонд страхования вкладов с начала года".

✅ Чистый комиссионный доход за этот же период вырос на 7,4% до 227,5 млрд рублей, благодаря «увеличению доходов от расчётно-кассовых операций и двукратным ростом доходов от брокерского обслуживания»

Сбербанк продолжил делать повышенные отчисления в резервы, несмотря на неизменный уровень задолженности на уровне 2,2%. В июне расходы на кредитный риск, включая расходы на резервы по ссудам и переоценку кредитов, составили 35,2 млрд рублей, в то время как с начала года затраты составили уже 340,7 млрд рублей (по сравнению с 24,6 млрд годом ранее), что связано с «макроэкономическим шоком, вызванным пандемией COVID-19».

#SBER

{kind=link}

☝️ Не зря мы сегодня в модельном портфеле решили прикупить акции МТС, в первый же день после состоявшейся дивидендной отсечки. Как оказалось, член совета директоров МТС и экс-глава президентской администрации Валентин Юмашев буквально с сегодняшнего дня также стал счастливым обладателем пакета акций - в размере 0,0009% МТС.

Эти бумаги он не купил - они ему были предоставлены в качестве вознаграждения за исполнение обязанностей члена совета директоров второй год кряду. Тем не менее, факт остаётся фактом, а пакет Юмашева по текущим котировкам оценивается почти в 6 млн рублей.

Хотели бы себе такой подарочек? 😀

#MTSS

Эти бумаги он не купил - они ему были предоставлены в качестве вознаграждения за исполнение обязанностей члена совета директоров второй год кряду. Тем не менее, факт остаётся фактом, а пакет Юмашева по текущим котировкам оценивается почти в 6 млн рублей.

Хотели бы себе такой подарочек? 😀

#MTSS

{kind=link}

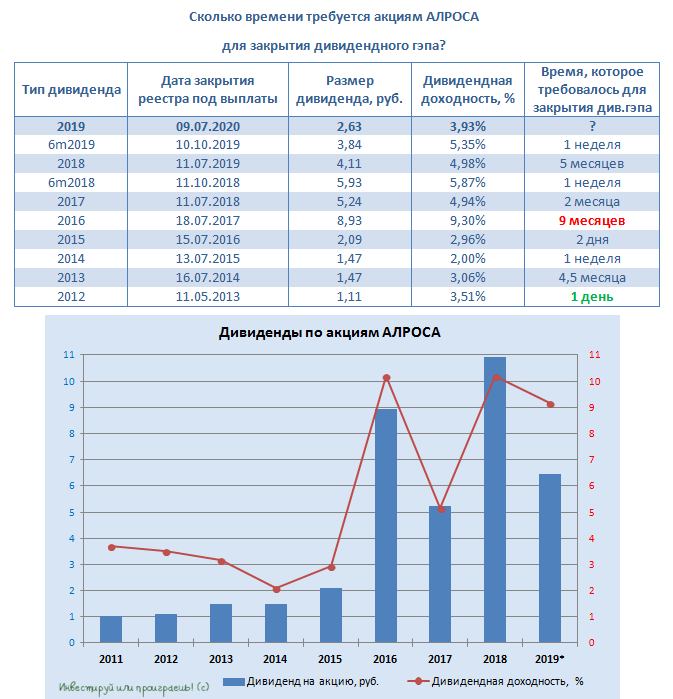

💼 Многострадальная и измученная коронавирусными проблемами АЛРОСА сегодня уходит в дивидендную отсечку. Сразу после окончания торгов акционеры смогут рассчитывать на получение финальных дивидендов за 2019 год в размере 2,63 руб. на одну бумагу, что означает доходность на уровне почти 4%.

Таким образом, совокупный дивиденд за 2019 год оценивается на уровне 6,47 руб. при ДД чуть выше 9%.

С одной стороны – это очень достойный результат. Но с другой – текущий год для компании оказывается очень сложным (если не верите – почитайте по приведённому ниже хэштегу массу новостей на эту тему), и пока не до конца понятно сколько времени потребуется для полноценного выхода из этого кризиса. Возможно месяцы, а возможно и не один год.

Но для долгосрочных инвесторов именно тяжёлые для компаний времена, да ещё и с надеждами на светлое будущее, традиционно являются очень хорошим периодом для наращивания позиции в акциях. А когда покупать на российском рынке сейчас практически нечего, почему бы не обратить внимание на бумаги АЛРОСА?

#ALRS

Таким образом, совокупный дивиденд за 2019 год оценивается на уровне 6,47 руб. при ДД чуть выше 9%.

С одной стороны – это очень достойный результат. Но с другой – текущий год для компании оказывается очень сложным (если не верите – почитайте по приведённому ниже хэштегу массу новостей на эту тему), и пока не до конца понятно сколько времени потребуется для полноценного выхода из этого кризиса. Возможно месяцы, а возможно и не один год.

Но для долгосрочных инвесторов именно тяжёлые для компаний времена, да ещё и с надеждами на светлое будущее, традиционно являются очень хорошим периодом для наращивания позиции в акциях. А когда покупать на российском рынке сейчас практически нечего, почему бы не обратить внимание на бумаги АЛРОСА?

#ALRS

{kind=link}

💰 У знаменитого Уоррена Баффетта есть много интересных цитат, одной из которых является утверждение, что «самое главное качество для инвестора – это темперамент, а не интеллект».

Иными словами, инвестирование – это лишь 10% интеллекта, и сразу 90% темперамента. Инвестор – это не тот человек, у которого запредельно высокий IQ. Инвестор – это человек с правильным мышлением.

Попробуйте ответить для себя на следующие вопросы:

❓ Станете ли вы эмоциональным и паническим продавцом во время волатильности? Или вам удастся сохранить спокойствие и дисциплину?

❓ Будете ли вы слишком остро реагировать на ежедневные новости и прыгать с корабля на корабль? Или будете фокусироваться на длинный горизонт инвестирования, вопреки рыночному шуму?

❓ Будете ли вы следовать за толпой в самые популярные и хайповые бумаги? Или у вас хватит мужества инвестировать туда, откуда бегут другие?

Многие искренне мечтают быть дисциплинированными и долгосрочно ориентированными инвесторами. Однако на самом деле, большинство из них крайне эмоциональны в периоды повышенной волатильности (сразу вспоминаем март 2020 года), краткосрочно ориентированы и склонны следовать за толпой и чужим мнением.

👆 Эта разница в темпераменте является причиной многих неверных оценок при анализе рынка. В то время как Уоррен Баффетт с правильным инвестиционным мышлением за многие десятилетия как раз и смог заработать своё многомиллиардное состояние, раз за разом пользуясь преимуществами рыночных возможностей, потому что был более дисциплинирован и ориентирован на долгосрок, в отличие от большинства других участников рынка.

За примерами далеко ходить не надо: в 1988 году он купил акции Coca-Cola (KO) на сумму более $1 млрд в далёком 1988 году, когда рынок находился в глубочайшей депрессии и оценивал акции с большими скидками. Большинство инвесторов были очень эмоциональны и сильно обеспокоены краткосрочными перспективами, в то время как гений из Омахи, наоборот, увидел хорошую возможность купить стабильный бизнес по низкой цене, прекрасно понимая радужные долгосрочные перспективы.

Вывод: будьте не такими, как все! Во всех смыслах этого слова!

#минуткафилософии

Иными словами, инвестирование – это лишь 10% интеллекта, и сразу 90% темперамента. Инвестор – это не тот человек, у которого запредельно высокий IQ. Инвестор – это человек с правильным мышлением.

Попробуйте ответить для себя на следующие вопросы:

❓ Станете ли вы эмоциональным и паническим продавцом во время волатильности? Или вам удастся сохранить спокойствие и дисциплину?

❓ Будете ли вы слишком остро реагировать на ежедневные новости и прыгать с корабля на корабль? Или будете фокусироваться на длинный горизонт инвестирования, вопреки рыночному шуму?

❓ Будете ли вы следовать за толпой в самые популярные и хайповые бумаги? Или у вас хватит мужества инвестировать туда, откуда бегут другие?

Многие искренне мечтают быть дисциплинированными и долгосрочно ориентированными инвесторами. Однако на самом деле, большинство из них крайне эмоциональны в периоды повышенной волатильности (сразу вспоминаем март 2020 года), краткосрочно ориентированы и склонны следовать за толпой и чужим мнением.

👆 Эта разница в темпераменте является причиной многих неверных оценок при анализе рынка. В то время как Уоррен Баффетт с правильным инвестиционным мышлением за многие десятилетия как раз и смог заработать своё многомиллиардное состояние, раз за разом пользуясь преимуществами рыночных возможностей, потому что был более дисциплинирован и ориентирован на долгосрок, в отличие от большинства других участников рынка.

За примерами далеко ходить не надо: в 1988 году он купил акции Coca-Cola (KO) на сумму более $1 млрд в далёком 1988 году, когда рынок находился в глубочайшей депрессии и оценивал акции с большими скидками. Большинство инвесторов были очень эмоциональны и сильно обеспокоены краткосрочными перспективами, в то время как гений из Омахи, наоборот, увидел хорошую возможность купить стабильный бизнес по низкой цене, прекрасно понимая радужные долгосрочные перспективы.

Вывод: будьте не такими, как все! Во всех смыслах этого слова!

#минуткафилософии

{kind=link}

🤓 Почему есть все основания для того, чтобы ожидать от Сбербанка благополучного решения по дивидендам за 2019 год, о котором должно быть объявлено до конца лета?

1️⃣ Вселяют надежду достаточно неплохие результаты по РСБУ за 6 месяцев 2020 года, опубликованные на днях. Чистая прибыль с каждым месяцем всё больше возвращается в норму, отчисления в резервы снижаются от месяца к месяцу, а объём кредитования ставит рекорды.

2️⃣ Достаточность капитала с каждым месяцем восстанавливается. Сбербанк в отличие от ВТБ не ставил этот показатель во главу угла для принятия решения о дивидендах за прошлый год, однако показатель в любом случае важен для любого банка.

3️⃣ Замминистра финансов РФ Владимир Колычев в прошлый четверг пытался размышлять вслух, что российские госбанки «вполне могут направить 50% прибыли за прошлый год на дивиденды». К тому же, с наполняемостью бюджета сейчас наблюдаются определённые проблемы, а потому это решение будет очень кстати.

👉 Таким образом, при благоприятном развитии ситуации речь может идти о дивидендах за 2019 год в размере 18,7 руб., что по текущим котировкам сулит ДД на уровне 8,9% и 9,7% соответственно.

Будем верить в лучшее!

#SBER

1️⃣ Вселяют надежду достаточно неплохие результаты по РСБУ за 6 месяцев 2020 года, опубликованные на днях. Чистая прибыль с каждым месяцем всё больше возвращается в норму, отчисления в резервы снижаются от месяца к месяцу, а объём кредитования ставит рекорды.

2️⃣ Достаточность капитала с каждым месяцем восстанавливается. Сбербанк в отличие от ВТБ не ставил этот показатель во главу угла для принятия решения о дивидендах за прошлый год, однако показатель в любом случае важен для любого банка.

3️⃣ Замминистра финансов РФ Владимир Колычев в прошлый четверг пытался размышлять вслух, что российские госбанки «вполне могут направить 50% прибыли за прошлый год на дивиденды». К тому же, с наполняемостью бюджета сейчас наблюдаются определённые проблемы, а потому это решение будет очень кстати.

👉 Таким образом, при благоприятном развитии ситуации речь может идти о дивидендах за 2019 год в размере 18,7 руб., что по текущим котировкам сулит ДД на уровне 8,9% и 9,7% соответственно.

Будем верить в лучшее!

#SBER

{kind=link}

🗞 АФК Система вывела из залога в Сбербанке 6,85% акций МТС, благодаря чему количество бумаг телекома в залоге сократилось с 319,9 до 183,0 млн шт., что соответствует 9,16% от всех выпущенных акций.

Часть акций МТС была выведена из залога «в связи с сокращением задолженности по залоговому кредиту Сбербанка, а также ростом курсовой стоимости МТС» - пояснил финансовый директор АФК Владимир Травков.

Напомню, кредитная линия в Сбербанке под залог акций МТС была открыта для холдинга Владимира Евтушенкова в рамках мирового соглашения с Роснефтью в начале 2018 года на общую сумму 100 млрд рублей. В итоге было привлечено порядка 60 млрд рублей, а сроки погашения впоследствии были продлены и на текущий момент - это 2024-2025 гг.

В целом данную новость я рассматриваю с положительной стороны, как для МТС, так и для АФК Система. Во-первых, касательно МТС, любая неопределённость, залоги и т.п. – это всегда негатив для рынка. А во-вторых, насколько мне известно, по российскому законодательству право на получение дивидендов принадлежит залогодержателю, а значит возврат части акций МТС автоматически означает получение холдингом АФК в будущем дополнительной порции дивидендов от этого пакета в 6,85%.

👉 Кстати, после наметившейся в четверг вечером коррекции как на российском рынке, так и на ведущих мировых площадках, котировки акций МТС уже снизились в район 315 руб., а значит совсем скоро их вполне можно будет брать на свой инвестиционный прицел.

#MTSS #AFKS

Часть акций МТС была выведена из залога «в связи с сокращением задолженности по залоговому кредиту Сбербанка, а также ростом курсовой стоимости МТС» - пояснил финансовый директор АФК Владимир Травков.

Напомню, кредитная линия в Сбербанке под залог акций МТС была открыта для холдинга Владимира Евтушенкова в рамках мирового соглашения с Роснефтью в начале 2018 года на общую сумму 100 млрд рублей. В итоге было привлечено порядка 60 млрд рублей, а сроки погашения впоследствии были продлены и на текущий момент - это 2024-2025 гг.

В целом данную новость я рассматриваю с положительной стороны, как для МТС, так и для АФК Система. Во-первых, касательно МТС, любая неопределённость, залоги и т.п. – это всегда негатив для рынка. А во-вторых, насколько мне известно, по российскому законодательству право на получение дивидендов принадлежит залогодержателю, а значит возврат части акций МТС автоматически означает получение холдингом АФК в будущем дополнительной порции дивидендов от этого пакета в 6,85%.

👉 Кстати, после наметившейся в четверг вечером коррекции как на российском рынке, так и на ведущих мировых площадках, котировки акций МТС уже снизились в район 315 руб., а значит совсем скоро их вполне можно будет брать на свой инвестиционный прицел.

#MTSS #AFKS

{kind=link}

👨🏻💼 Глава Татнефти Наиль Маганов дал интервью телеканалу «Россия-24», основные тезисы которого я предлагаю вашему вниманию:

✅ Татнефть наблюдает восстановление спроса на нефть: в июне запросы от потребителей превышали возможности компании, на фоне начала действия соглашения в рамках ОПЕК++

✅ Маганов напомнил, что в 2020 году Татнефть уже снизила добычу нефти на 20% в рамках ОПЕК++, в 2021 году сокращение ожидается ещё на уровне 10%.

✅ Отвечая на вопрос, когда может восстановиться баланс спроса и предложения на мировом нефтяном рынке, Маганов ответил, что всё будет зависеть от того, как дальше будет восстанавливаться экономика и от того, как будет распространяться коронавирус. В то же время он подчеркнул, что новая сделка ОПЕК++ была необходима.

✅ Татнефть считает реальными цены на нефть в $30-40 за баррель до конца 2020 года и в своём бизнес-плане ориентируется на эти цифры.

#TATN

✅ Татнефть наблюдает восстановление спроса на нефть: в июне запросы от потребителей превышали возможности компании, на фоне начала действия соглашения в рамках ОПЕК++

✅ Маганов напомнил, что в 2020 году Татнефть уже снизила добычу нефти на 20% в рамках ОПЕК++, в 2021 году сокращение ожидается ещё на уровне 10%.

✅ Отвечая на вопрос, когда может восстановиться баланс спроса и предложения на мировом нефтяном рынке, Маганов ответил, что всё будет зависеть от того, как дальше будет восстанавливаться экономика и от того, как будет распространяться коронавирус. В то же время он подчеркнул, что новая сделка ОПЕК++ была необходима.

✅ Татнефть считает реальными цены на нефть в $30-40 за баррель до конца 2020 года и в своём бизнес-плане ориентируется на эти цифры.

#TATN

YouTube

Наиль Маганов: пандемия коронавируса отразилась на инвестиционных программах - Россия 24

Из-за пандемии коронавируса по всему миру резко сократилось потребление энергоресурсов. Есть ли подсчеты, какие потери понесла или понесет "Татнефть", и какую роль в сложившейся ситуации играет сделка ОПЕК? Об этом и не только рассказал генеральный директор…

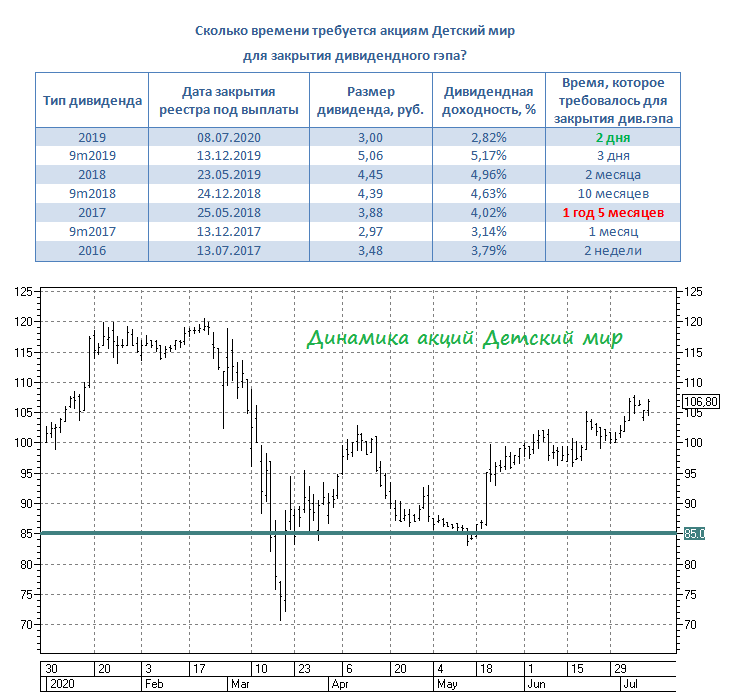

👍 Акции Детского мира не по-детски быстро закрыли свой дивидендный гэп, возникший 9 июля после выплаты финальных дивидендов за 2019 год в размере 3 руб. на бумагу. И если после див.отсечки в декабре прошлого года на это потребовалось три дня, то сейчас оказалось достаточно и двух!

Несмотря на все риски, которыми в последнее время активно пугают различные инвестсообщества, намекая на устаревшую схему оффлайн-бизнеса и жаркое дыхание онлайн-конкурентов (Ozon, Wildberries и т.д), Детский мир пока продолжает котироваться по трёхзначным ценникам, мои личные походы в магазины сети оставили хорошее впечатление (и это в пик периода самоизоляции!), да и в целом складывается ощущение, что Детский мир весьма достойно прошёл пандемию, а показатели обязательно восстановятся.

👉 В общем, пока я акции ДМ продолжаю держать в своём портфеле, но докупать их по текущим котировкам, разумеется, не хочется.

#DSKY

Несмотря на все риски, которыми в последнее время активно пугают различные инвестсообщества, намекая на устаревшую схему оффлайн-бизнеса и жаркое дыхание онлайн-конкурентов (Ozon, Wildberries и т.д), Детский мир пока продолжает котироваться по трёхзначным ценникам, мои личные походы в магазины сети оставили хорошее впечатление (и это в пик периода самоизоляции!), да и в целом складывается ощущение, что Детский мир весьма достойно прошёл пандемию, а показатели обязательно восстановятся.

👉 В общем, пока я акции ДМ продолжаю держать в своём портфеле, но докупать их по текущим котировкам, разумеется, не хочется.

#DSKY

{kind=link}