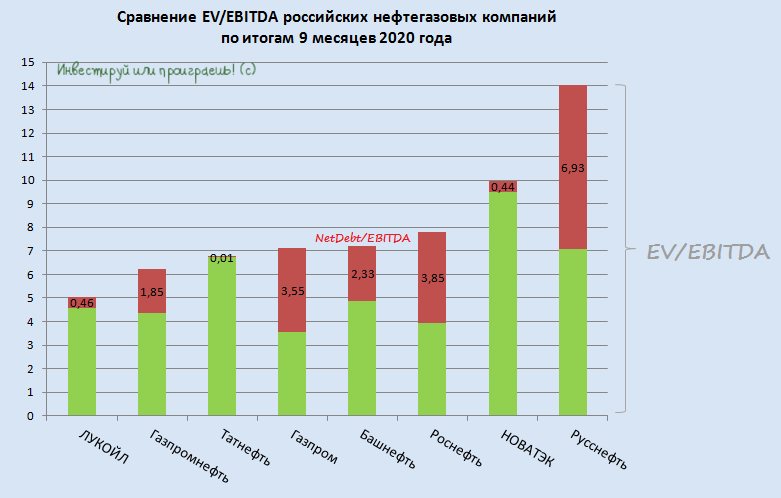

1️⃣ Самой недооценённой компанией на сегодняшний день является ЛУКОЙЛ, отчётность по МСФО которого за 9 месяцев мы с вами обсуждали здесь. Могу сказать, что компания по-прежнему выглядит весьма крепко с финансовой точки зрения, долговая нагрузка находится на скромном уровне 0,5х, а основные владельцы (Федун и Алекперов) продолжают наращивать свои акционерные доли.

Есть большие надежды увидеть ДД на уровне 6-7% даже по итогам очень сложного и неординарного 2020 года.

2️⃣ Газпромнефть – единственная компания в секторе, которой удалось с января по сентябрь нарастить (!) добычу углеводородов. Согласитесь, это дорогого стоит?

Прекрасная инвестиционная идея, растущий бизнес и замаячившие перспективы увеличения ликвидности акций, в случае возможного SPO со стороны Газпрома. Сейчас все эти новости воспринимаются как слухи, но я склонен полагать, что это скорее просочившийся инсайд, нежели чьи-то фантазии.

3️⃣ Татнефть стала, пожалуй, главной жертвой состоявшейся несколько месяцев назад отмены целого ряда налоговых льгот, однако компания постепенно привыкает жить в этих реалиях, ищет меры адаптации к новым условиям и всячески пытается наращивать эффективность. Да и государство уже запустило механизм точечных налоговых вычетов, которые хоть частично смогут оказать поддержку компании в сложной ситуации.

Прошу не забывать, что бюджет Татарстана по-прежнему очень сильно зависит от дивидендных выплат Татнефти, а потому покупку префов по 400+ и ниже считаю прекрасной инвестиционной идеей.

4️⃣ Газпром по итогам 9 месяцев 2020 года не смог порадовать акционеров чистой прибылью, однако убытки связаны исключительно с неденежными статьями финансовой отчётности. Диапазон 150-170 рублей был прекрасной возможностью для активного наращивания позиции в этих бумагах, однако для этого требовалась определённая смелость и умение отключаться от негативного информационного фона, который, как известно, всегда будет сопровождать ваши лучшие сделки в жизни.

Хотя с глобальной точки зрения покупки даже по текущим ценникам вполне могут ответить вам взаимностью, т.к. в среднесрочной перспективе я закладываю в свой сценарий уход котировок выше 200 рублей уже в следующем году. Но это не точно.

5️⃣ В финансовые результаты Башнефти за 9 месяцев 2020 года, признаюсь, не погружался глубоко, и в целом сохраняю осторожный взгляд по этой компании. В том смысле, что при прочих равных предпочитаю других героев в нефтегазовом секторе, а вот при более глубоком погружении до 1000+ рублей за преф, возможно, рассмотрю возможность нарастить своё присутствие в этих бумагах. Для бюджета республики Башкортостан дивиденды от Башнефти - это значимая часть доходов.

6️⃣ Роснефть на фоне проводимого байбэка не дала котировкам акций упасть в район 300+ рублей, где мне было бы комфортно докупать их. А потому продолжаю держать весьма скромную долю в размере 2,5% от портфеля и верю ожиданиям аналитиков Sberbank CIB по росту дивидендной доходности до двузначных величин уже к 2022 году.

7️⃣ НОВАТЭК – традиционно переоценённая, но исключительно растущая компания с неплохими перспективами и прибавляющими год от года дивидендами, которую вы просто обязаны были покупать в свой портфель по трёхзначным ценникам. Ну а если нет – сейчас бы я этого уже не делал.

8️⃣ Русснефть – без комментариев. Я вообще думаю убрать эту компанию с этой сравнительной картинки, но пусть останется, чтобы вы всегда могли посмотреть, что такое настоящее днище, совершенно нелояльное к своим акционерам.

#LKOH #SIBN #TATN #GAZP #BANE #ROSN #NVTK #RNFT

Есть большие надежды увидеть ДД на уровне 6-7% даже по итогам очень сложного и неординарного 2020 года.

2️⃣ Газпромнефть – единственная компания в секторе, которой удалось с января по сентябрь нарастить (!) добычу углеводородов. Согласитесь, это дорогого стоит?

Прекрасная инвестиционная идея, растущий бизнес и замаячившие перспективы увеличения ликвидности акций, в случае возможного SPO со стороны Газпрома. Сейчас все эти новости воспринимаются как слухи, но я склонен полагать, что это скорее просочившийся инсайд, нежели чьи-то фантазии.

3️⃣ Татнефть стала, пожалуй, главной жертвой состоявшейся несколько месяцев назад отмены целого ряда налоговых льгот, однако компания постепенно привыкает жить в этих реалиях, ищет меры адаптации к новым условиям и всячески пытается наращивать эффективность. Да и государство уже запустило механизм точечных налоговых вычетов, которые хоть частично смогут оказать поддержку компании в сложной ситуации.

Прошу не забывать, что бюджет Татарстана по-прежнему очень сильно зависит от дивидендных выплат Татнефти, а потому покупку префов по 400+ и ниже считаю прекрасной инвестиционной идеей.

4️⃣ Газпром по итогам 9 месяцев 2020 года не смог порадовать акционеров чистой прибылью, однако убытки связаны исключительно с неденежными статьями финансовой отчётности. Диапазон 150-170 рублей был прекрасной возможностью для активного наращивания позиции в этих бумагах, однако для этого требовалась определённая смелость и умение отключаться от негативного информационного фона, который, как известно, всегда будет сопровождать ваши лучшие сделки в жизни.

Хотя с глобальной точки зрения покупки даже по текущим ценникам вполне могут ответить вам взаимностью, т.к. в среднесрочной перспективе я закладываю в свой сценарий уход котировок выше 200 рублей уже в следующем году. Но это не точно.

5️⃣ В финансовые результаты Башнефти за 9 месяцев 2020 года, признаюсь, не погружался глубоко, и в целом сохраняю осторожный взгляд по этой компании. В том смысле, что при прочих равных предпочитаю других героев в нефтегазовом секторе, а вот при более глубоком погружении до 1000+ рублей за преф, возможно, рассмотрю возможность нарастить своё присутствие в этих бумагах. Для бюджета республики Башкортостан дивиденды от Башнефти - это значимая часть доходов.

6️⃣ Роснефть на фоне проводимого байбэка не дала котировкам акций упасть в район 300+ рублей, где мне было бы комфортно докупать их. А потому продолжаю держать весьма скромную долю в размере 2,5% от портфеля и верю ожиданиям аналитиков Sberbank CIB по росту дивидендной доходности до двузначных величин уже к 2022 году.

7️⃣ НОВАТЭК – традиционно переоценённая, но исключительно растущая компания с неплохими перспективами и прибавляющими год от года дивидендами, которую вы просто обязаны были покупать в свой портфель по трёхзначным ценникам. Ну а если нет – сейчас бы я этого уже не делал.

8️⃣ Русснефть – без комментариев. Я вообще думаю убрать эту компанию с этой сравнительной картинки, но пусть останется, чтобы вы всегда могли посмотреть, что такое настоящее днище, совершенно нелояльное к своим акционерам.

#LKOH #SIBN #TATN #GAZP #BANE #ROSN #NVTK #RNFT

{kind=link}

Об инновационных технологиях в “Газпром нефти” в интервью ТАСС поведал директор по технологическому развитию Алексей Вашкевич.

Выделю наиболее интересные тезисы этого интервью:

✔️ Газпром нефть стала магнитом для развития отраслевой экосистемы в нефтянке. У компании есть проекты, когда в решении технологической задачи заинтересованы все: власти нефтедобывающих регионов, вузы, производители, сервисные компании.

✔️ Создана программная платформа для моделирования, оптимизации и контроля операций гидроразрыва пласта.

✔️ По итогам 2020 года подтвержденный экономический эффект от созданных инновационных технологий составит порядка 7 млрд рублей. Цель к 2023 году – удвоение показателя.

✔️ Компания воспринимается на равных с международными нефтяными корпорациями по развитию инновационных технологий.

✔️ Разработка баженовской свиты — одна из основных стратегических задач Газпром нефти в среднесрочной перспективе. За счет внедрения инновационных технологий к 2025 году планируется вдвое сократить себестоимость добычи на этом проекте.

👉 При выражении “инновационные технологии” многие инвесторы в первую очередь думают от IT-компаниях, однако Газпром нефть внедряет инновации там, где об этом думаешь меньше всего. Мне импонирует такой подход. С удовольствием готов докупать бумаги компании ниже отметки 300 руб.

#SIBN

Выделю наиболее интересные тезисы этого интервью:

✔️ Газпром нефть стала магнитом для развития отраслевой экосистемы в нефтянке. У компании есть проекты, когда в решении технологической задачи заинтересованы все: власти нефтедобывающих регионов, вузы, производители, сервисные компании.

✔️ Создана программная платформа для моделирования, оптимизации и контроля операций гидроразрыва пласта.

✔️ По итогам 2020 года подтвержденный экономический эффект от созданных инновационных технологий составит порядка 7 млрд рублей. Цель к 2023 году – удвоение показателя.

✔️ Компания воспринимается на равных с международными нефтяными корпорациями по развитию инновационных технологий.

✔️ Разработка баженовской свиты — одна из основных стратегических задач Газпром нефти в среднесрочной перспективе. За счет внедрения инновационных технологий к 2025 году планируется вдвое сократить себестоимость добычи на этом проекте.

👉 При выражении “инновационные технологии” многие инвесторы в первую очередь думают от IT-компаниях, однако Газпром нефть внедряет инновации там, где об этом думаешь меньше всего. Мне импонирует такой подход. С удовольствием готов докупать бумаги компании ниже отметки 300 руб.

#SIBN

ТАСС

Директор по технологиям "Газпром нефти": мы не уступаем по инновациям мировым мейджорам

"Газпром нефть" на консервативном и скупом на инновации нефтяном рынке уже давно имеет репутацию компании с высоким уровнем технологического развития. Цифровизация, использование искусственного интеллекта, разработка своего программного обеспечения, применение…

❓ О чём говорит отрицательная реальная процентная ставка в России?

Различают номинальную и реальную процентную ставку:

✔️ Номинальная процентная ставка — рыночная процентная ставка, без учёта инфляции. Ключевая ставка российского ЦБ сейчас составляет 4,25%, что является историческим минимумом.

✔️ Реальная процентная ставка — номинальная процентная ставка, за вычетом за вычетом инфляции.

👍 Низкие процентные ставки оказывают позитивное влияние на фондовый рынок. Однако ещё больший позитив наступает, когда реальная ставка становится отрицательной, то есть инфляция превышает ключевую ставку.

📉 При отрицательных реальных процентных ставках вложения в государственные облигации и банковские депозиты становятся неэффективными, поскольку такие инструменты демонстрируют низкую доходность. Инвесторы в такие периоды увеличивают долю акций в своих портфелях.

Если в ноябре 2019 года реальная ставка в нашей стране составляла 3% (6,5% ключевая ставка и 3,5% инфляция), то в ноябре этого года инфляция превысила ключевую ставку ЦБ на 0,15%.

🎤 В своих последних выступлениях глава ЦБ Эльвира Набиуллина указывала на необходимость сохранения мягкой монетарной политики в 2021 году, чтобы добиться устойчивого роста экономики.

👌 На этом фоне, реальная процентная ставка будет колебаться вблизи 0%, что окажет позитивное влияние на отечественный фондовый рынок.

#MACRO

Различают номинальную и реальную процентную ставку:

✔️ Номинальная процентная ставка — рыночная процентная ставка, без учёта инфляции. Ключевая ставка российского ЦБ сейчас составляет 4,25%, что является историческим минимумом.

✔️ Реальная процентная ставка — номинальная процентная ставка, за вычетом за вычетом инфляции.

👍 Низкие процентные ставки оказывают позитивное влияние на фондовый рынок. Однако ещё больший позитив наступает, когда реальная ставка становится отрицательной, то есть инфляция превышает ключевую ставку.

📉 При отрицательных реальных процентных ставках вложения в государственные облигации и банковские депозиты становятся неэффективными, поскольку такие инструменты демонстрируют низкую доходность. Инвесторы в такие периоды увеличивают долю акций в своих портфелях.

Если в ноябре 2019 года реальная ставка в нашей стране составляла 3% (6,5% ключевая ставка и 3,5% инфляция), то в ноябре этого года инфляция превысила ключевую ставку ЦБ на 0,15%.

🎤 В своих последних выступлениях глава ЦБ Эльвира Набиуллина указывала на необходимость сохранения мягкой монетарной политики в 2021 году, чтобы добиться устойчивого роста экономики.

👌 На этом фоне, реальная процентная ставка будет колебаться вблизи 0%, что окажет позитивное влияние на отечественный фондовый рынок.

#MACRO

{kind=link}

🙋♂️ Почему я сегодня продал обычки Сбербанка?

💼 Сегодня вдруг неожиданно мне захотелось продать акции Сбербанка. У меня их в принципе в портфеле было не так много было (1,0% приходилось на долю обыкновенных акций и 1,6% - на долю привилегированных), однако внезапно нахлынувшее желание зафиксировать часть прибыли на российском фондовом рынке оказалось весьма настойчивым и взяло в итоге верх надо мной.

❓Чем я руководствовался при принятии решения? Прежде всего – активный поход котировок обыкновенных акций Сбербанка в течение последних нескольких недель к своим историческим максимумам. На протяжении последних двух лет уровень 280 рублей я считал той самой точкой, где я буду готов зафиксировать прибыль со спокойной совестью, получив в итоге хорошую доходность (ведь покупал я эти бумаги в диапазоне 180-200 рублей). А потому, от своей первоначальной стратегии решил не отступать – рынок потом, как известно, умеет наказывать за жадность.

〽️ К тому же, в «заложниках» рынка я пока оставил префы Сбербанка, доля которых в моём портфеле осталась неизменной. С дивидендной точки зрения их мне сейчас держать комфортней, да и волатильность у них явно пониже, чем у обычек, что позволит более спокойно пересидеть возможную коррекцию в будущем.

🏦 Сбербанк – прекрасная финансовая организация и перспективная экосистема, у руля которой находится талантливый руководитель и идейный вдохновитель. И я не сомневаюсь, что рано или поздно вновь стану акционером Сбера (очень надеюсь, что по более привлекательным ценникам, чем сейчас). Однако пока я с обычками решил всё-таки распрощаться на некоторое время, получать кайф от фиксации прибыли тоже ведь надо порой.

💰 Ну а запланированное только к 2023 году покорение отметки в 1 трлн рублей по чистой прибыли Сбербанка (которое ожидалось в текущем году, в доковидных реалиях) и прогнозные дивиденды за 2023 год в размере 22 руб. на акцию даже по текущим котировкам сулят весьма скромную форвардную ДД около 8,0% по обычкам и 8,8% по префам. Повторюсь, это на горизонте ближайших трёх с половиной лет!

👉 Делаю ставку, что за это время ещё много воды утечёт и фондовый рынок увидит не одну глубокую коррекцию, а потому купить билет на инвестиционный поезд под названием Сбербанк я ещё успею!

#SBER

💼 Сегодня вдруг неожиданно мне захотелось продать акции Сбербанка. У меня их в принципе в портфеле было не так много было (1,0% приходилось на долю обыкновенных акций и 1,6% - на долю привилегированных), однако внезапно нахлынувшее желание зафиксировать часть прибыли на российском фондовом рынке оказалось весьма настойчивым и взяло в итоге верх надо мной.

❓Чем я руководствовался при принятии решения? Прежде всего – активный поход котировок обыкновенных акций Сбербанка в течение последних нескольких недель к своим историческим максимумам. На протяжении последних двух лет уровень 280 рублей я считал той самой точкой, где я буду готов зафиксировать прибыль со спокойной совестью, получив в итоге хорошую доходность (ведь покупал я эти бумаги в диапазоне 180-200 рублей). А потому, от своей первоначальной стратегии решил не отступать – рынок потом, как известно, умеет наказывать за жадность.

〽️ К тому же, в «заложниках» рынка я пока оставил префы Сбербанка, доля которых в моём портфеле осталась неизменной. С дивидендной точки зрения их мне сейчас держать комфортней, да и волатильность у них явно пониже, чем у обычек, что позволит более спокойно пересидеть возможную коррекцию в будущем.

🏦 Сбербанк – прекрасная финансовая организация и перспективная экосистема, у руля которой находится талантливый руководитель и идейный вдохновитель. И я не сомневаюсь, что рано или поздно вновь стану акционером Сбера (очень надеюсь, что по более привлекательным ценникам, чем сейчас). Однако пока я с обычками решил всё-таки распрощаться на некоторое время, получать кайф от фиксации прибыли тоже ведь надо порой.

💰 Ну а запланированное только к 2023 году покорение отметки в 1 трлн рублей по чистой прибыли Сбербанка (которое ожидалось в текущем году, в доковидных реалиях) и прогнозные дивиденды за 2023 год в размере 22 руб. на акцию даже по текущим котировкам сулят весьма скромную форвардную ДД около 8,0% по обычкам и 8,8% по префам. Повторюсь, это на горизонте ближайших трёх с половиной лет!

👉 Делаю ставку, что за это время ещё много воды утечёт и фондовый рынок увидит не одну глубокую коррекцию, а потому купить билет на инвестиционный поезд под названием Сбербанк я ещё успею!

#SBER

{kind=link}

Продолжая тему Сбербанка.

👨🏻💼 Что интересного рассказал вчера президент и председатель правления Сбербанка Герман Греф, в рамках состоявшейся онлайн-конференции? Как всегда тезисно и только самое важное:

✔️ Греф не видит «пузыря» на фондовом рынке из-за активного притока средств физлиц и каких-либо признаков «перегрева».

"Если говорить о Сбербанке, фундаментально, я считаю, наша компания очень сильно недооцененная, и в этом смысле у нас есть хороший потенциал роста", - сказал он.

✔️ Сбербанк в базовом сценарии не ожидает падения прибыли российских банков в 2021 году по сравнению с текущим годом.

"Те предпосылки, из которых мы сегодня исходим как из наиболее вероятных, нам не кажется, что прибыль в следующем году может быть меньше, чем в этом. Наоборот, в следующем году, скорее всего, прибыль подрастёт", - сказал Греф, отвечая на вопрос журналистов о прогнозе агентства АКРА.

✔️ При этом проведённый стресс-тест Сбербанка на 2021 год показал сокращение прибыли до нуля только при "чрезвычайно маловероятном" жёстком сценарии, включающем глубокое падение цены на нефть, ещё большее падение ВВП и засуху, - поделился своим мнением с общественностью Герман Греф.

✔️ Любопытно, но у аналитиков аналитического кредитного рейтингового агентства (АКРА) прогнозы относительно российского банковского сектора куда более пессимистичные. Они считают, что чистая прибыль здесь в 2021 году может снизиться почти вдвое – до 735 млрд рублей с прогнозируемых 1,4 трлн, ROE — до 6,5%, под влиянием досоздаваемых резервов и снижения процентных ставок, которое ограничит рост чистого процентного дохода.

По оценкам АКРА, объём резервов, которые банкам придётся досоздать в 2021 году, может достичь порядка 1,5 трлн рублей, хотя запасов капитала в банковской системе достаточно. Тем не менее, агентство ожидает снижение достаточности основного капитала (норматив Н1.2) до 10,2%.

👉 P.S. Будем считать, что я крайне осторожно отнёсся к пессимистическим прогнозам АКРА относительно российского банковского сектора, раз уж решил продать обычки Сбера. Посмотрим, что из этого выйдет!

#SBER

👨🏻💼 Что интересного рассказал вчера президент и председатель правления Сбербанка Герман Греф, в рамках состоявшейся онлайн-конференции? Как всегда тезисно и только самое важное:

✔️ Греф не видит «пузыря» на фондовом рынке из-за активного притока средств физлиц и каких-либо признаков «перегрева».

"Если говорить о Сбербанке, фундаментально, я считаю, наша компания очень сильно недооцененная, и в этом смысле у нас есть хороший потенциал роста", - сказал он.

✔️ Сбербанк в базовом сценарии не ожидает падения прибыли российских банков в 2021 году по сравнению с текущим годом.

"Те предпосылки, из которых мы сегодня исходим как из наиболее вероятных, нам не кажется, что прибыль в следующем году может быть меньше, чем в этом. Наоборот, в следующем году, скорее всего, прибыль подрастёт", - сказал Греф, отвечая на вопрос журналистов о прогнозе агентства АКРА.

✔️ При этом проведённый стресс-тест Сбербанка на 2021 год показал сокращение прибыли до нуля только при "чрезвычайно маловероятном" жёстком сценарии, включающем глубокое падение цены на нефть, ещё большее падение ВВП и засуху, - поделился своим мнением с общественностью Герман Греф.

✔️ Любопытно, но у аналитиков аналитического кредитного рейтингового агентства (АКРА) прогнозы относительно российского банковского сектора куда более пессимистичные. Они считают, что чистая прибыль здесь в 2021 году может снизиться почти вдвое – до 735 млрд рублей с прогнозируемых 1,4 трлн, ROE — до 6,5%, под влиянием досоздаваемых резервов и снижения процентных ставок, которое ограничит рост чистого процентного дохода.

По оценкам АКРА, объём резервов, которые банкам придётся досоздать в 2021 году, может достичь порядка 1,5 трлн рублей, хотя запасов капитала в банковской системе достаточно. Тем не менее, агентство ожидает снижение достаточности основного капитала (норматив Н1.2) до 10,2%.

👉 P.S. Будем считать, что я крайне осторожно отнёсся к пессимистическим прогнозам АКРА относительно российского банковского сектора, раз уж решил продать обычки Сбера. Посмотрим, что из этого выйдет!

#SBER

{kind=link}

⚒ Накануне “ММК” провел онлайн-конференцию, в которой приняли участие Председатель Совета директоров Виктор Рашников и гендиректор Павел Шиляев.

Выделю наиболее интересные тезисы этого мероприятия:

🔸 Удивительно, но Магнитка по-прежнему не заинтересована в повышении самообеспеченности железорудным сырьем. Железорудные предприятия сейчас стоят дорого, и покупать их нецелесообразно. Менеджмент ожидает стабилизации цен на железную руду в 2021 году.

🔸 Доля использования собственного железорудного сырья в общем объеме потребления составляет порядка 20%, собственных углей - около 40%.

🔸 При росте капитализации основной акционер Виктор Рашников готов продать часть бумаг, чтобы увеличить free-float. Рост количества акций в свободном обращении позволит компании вернуться в индекс MSCI Russia.

🔸Низкие процентные ставки по займам позволяют наращивать долговую нагрузку, но это будет проходить в разумных пределах. Сейчас средняя процентная ставка по валютным займам составляет 2,85% годовых.

🔸 Компания не планирует менять дивидендную политику. Расходимся!

🔸ММК с октября работает со 100%-ной загрузкой, производя по 1 млн т. стали в месяц.

🔸 По оценкам компании, в ближайшие 5 лет потребление стали в России может расти на 5 млн т. в год, за счёт строительного сектора, автомобильной промышленности и топливно-энергетического комплекса.

👉 P.S. Презентация у компании вышла позитивная, однако я по-прежнему отдаю предпочтение компаниям с вертикальной интеграцией, к которым относятся НЛМК и Северсталь. Увеличение цен на сырье будет сдерживать рост финансовых показателей Магнитки.

#MAGN

Выделю наиболее интересные тезисы этого мероприятия:

🔸 Удивительно, но Магнитка по-прежнему не заинтересована в повышении самообеспеченности железорудным сырьем. Железорудные предприятия сейчас стоят дорого, и покупать их нецелесообразно. Менеджмент ожидает стабилизации цен на железную руду в 2021 году.

🔸 Доля использования собственного железорудного сырья в общем объеме потребления составляет порядка 20%, собственных углей - около 40%.

🔸 При росте капитализации основной акционер Виктор Рашников готов продать часть бумаг, чтобы увеличить free-float. Рост количества акций в свободном обращении позволит компании вернуться в индекс MSCI Russia.

🔸Низкие процентные ставки по займам позволяют наращивать долговую нагрузку, но это будет проходить в разумных пределах. Сейчас средняя процентная ставка по валютным займам составляет 2,85% годовых.

🔸 Компания не планирует менять дивидендную политику. Расходимся!

🔸ММК с октября работает со 100%-ной загрузкой, производя по 1 млн т. стали в месяц.

🔸 По оценкам компании, в ближайшие 5 лет потребление стали в России может расти на 5 млн т. в год, за счёт строительного сектора, автомобильной промышленности и топливно-энергетического комплекса.

👉 P.S. Презентация у компании вышла позитивная, однако я по-прежнему отдаю предпочтение компаниям с вертикальной интеграцией, к которым относятся НЛМК и Северсталь. Увеличение цен на сырье будет сдерживать рост финансовых показателей Магнитки.

#MAGN

{kind=link}

🏢 Санкт-Петербургская биржа планирует IPO

Группа Санкт-Петербургской биржи может выйти на IPO в 2022 году, - рассказал “Коммерсантъ", который ознакомился с новой трёхлетней стратегией развития биржи.

📈 Биржа СПБ динамично развивается. Если в 2013 году операционные доходы составили всего лишь 13,78 млн руб., то за последние двенадцать месяцев, по состоянию на 30 июня 2020 года, показатель составил 628,43 млн руб.

💪 Среднегодовой темп прироста операционных доходов у биржи СПБ за последние семь лет составил 72,5%. К примеру, у Московской биржи аналогичный показатель находится на отметке 9,3%.

💼 В данный момент Санкт-Петербургская биржа предоставляет инвесторам доступ к иностранным ценным бумагам более 1400 эмитентов. В ближайшие месяцы планируется предоставить доступ для торговли российскими акциями, входящими в индекс Мос. биржи.

💰 Менеджмент биржи рассчитывает на оценку в момент IPO не менее $1 млрд.

📊 Представим, что среднегодовой темп прироста операционных доходов сохранится, и биржа в 2022 году зафиксирует чистую прибыль на уровне 1 млрд руб. Допустим, курс USD/RUB будет находиться на текущем уровне 73,3.

👉 При таких параметрах компания будет оценена с мультипликатором P/E 73,3. Данный мультипликатор оправдан, если доходы будут удваиваться ежегодно, что мы наблюдаем в последние два года. В противном случае акции будут переоцененными.

#SPBEX

Группа Санкт-Петербургской биржи может выйти на IPO в 2022 году, - рассказал “Коммерсантъ", который ознакомился с новой трёхлетней стратегией развития биржи.

📈 Биржа СПБ динамично развивается. Если в 2013 году операционные доходы составили всего лишь 13,78 млн руб., то за последние двенадцать месяцев, по состоянию на 30 июня 2020 года, показатель составил 628,43 млн руб.

💪 Среднегодовой темп прироста операционных доходов у биржи СПБ за последние семь лет составил 72,5%. К примеру, у Московской биржи аналогичный показатель находится на отметке 9,3%.

💼 В данный момент Санкт-Петербургская биржа предоставляет инвесторам доступ к иностранным ценным бумагам более 1400 эмитентов. В ближайшие месяцы планируется предоставить доступ для торговли российскими акциями, входящими в индекс Мос. биржи.

💰 Менеджмент биржи рассчитывает на оценку в момент IPO не менее $1 млрд.

📊 Представим, что среднегодовой темп прироста операционных доходов сохранится, и биржа в 2022 году зафиксирует чистую прибыль на уровне 1 млрд руб. Допустим, курс USD/RUB будет находиться на текущем уровне 73,3.

👉 При таких параметрах компания будет оценена с мультипликатором P/E 73,3. Данный мультипликатор оправдан, если доходы будут удваиваться ежегодно, что мы наблюдаем в последние два года. В противном случае акции будут переоцененными.

#SPBEX

{kind=link}

📈 Акции Магнита сегодня без видимых фундаментальных причин решили обновить свои трёхлетние максимумы, в моменте взлетев почти до 5400 рублей, причём на крайне высоких объёмах.

🛒 Сектор продуктового ритейла в целом и Магнит в частности продолжает демонстрировать уверенные признаки восстановления, а рекомендованные промежуточные дивиденды компании за 9 месяцев 2020 года, которые сулят весьма приличную промежуточную ДД на уровне 5%, лишь дополнительно добавляют оптимизма.

🕺 Наверное, по-своему доволен и ВТБ, который на сегодняшний день является крупнейшим акционером Магнита (с долей 17,3%) и, судя по всему, пока планирует продолжать оставаться таковым.

👉 В общем, я сохраняю свой оптимизм в отношении Магнита, продолжаю радостно оставаться его акционером, докупать по текущим ценникам акции компании, естественно, не планирую.

#MGNT

🛒 Сектор продуктового ритейла в целом и Магнит в частности продолжает демонстрировать уверенные признаки восстановления, а рекомендованные промежуточные дивиденды компании за 9 месяцев 2020 года, которые сулят весьма приличную промежуточную ДД на уровне 5%, лишь дополнительно добавляют оптимизма.

🕺 Наверное, по-своему доволен и ВТБ, который на сегодняшний день является крупнейшим акционером Магнита (с долей 17,3%) и, судя по всему, пока планирует продолжать оставаться таковым.

👉 В общем, я сохраняю свой оптимизм в отношении Магнита, продолжаю радостно оставаться его акционером, докупать по текущим ценникам акции компании, естественно, не планирую.

#MGNT

{kind=link}

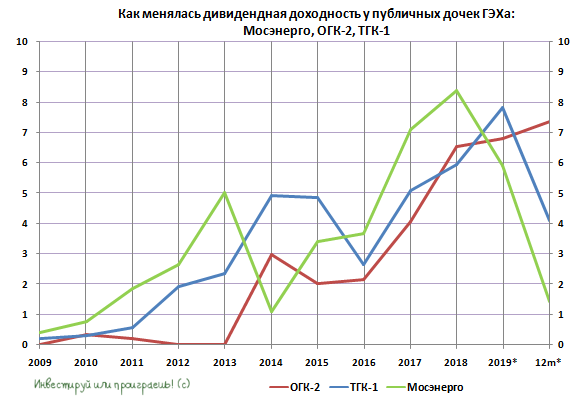

📈 То, что ОГК-2 сейчас является самой рентабельной среди трёх публичных дочек ГЭХа, мы с вами уже определились несколько недель тому назад. Сейчас предлагаю сравнить эти же три компании по потенциальной дивидендной доходности, в ltm-выражении (т.е. по результатам за последние 12 месяцев).

💰 Вряд ли вы сильно удивитесь, но ОГК-2 и здесь уверенно опережает своих двух сестёр, демонстрируя ДД выше 7%, в то время как у ТГК-1, для которой программа ДПМ активно сходит на нет, этот показатель составляет 4%, а у Мосэнерго – и вовсе символические 1,5%.

👉 В течение ближайших двух лет ОГК-2 ждут повышенные платежи в рамках ДПМ, что при адекватном уровне долговой нагрузки (1,3х по соотношению NetDebt/EBITDA) и пройденному пику инвестпрограммы дают хорошие шансы на продолжение выплаты щедрых дивидендов по итогам ближайших лет.

Ну а когда программа ДПМ начнёт постепенно уходить в прошлое, мы с вами должны успеть выпрыгнуть из этого инвестиционного корабля!

#OGKB #MSNG #TGKA

💰 Вряд ли вы сильно удивитесь, но ОГК-2 и здесь уверенно опережает своих двух сестёр, демонстрируя ДД выше 7%, в то время как у ТГК-1, для которой программа ДПМ активно сходит на нет, этот показатель составляет 4%, а у Мосэнерго – и вовсе символические 1,5%.

👉 В течение ближайших двух лет ОГК-2 ждут повышенные платежи в рамках ДПМ, что при адекватном уровне долговой нагрузки (1,3х по соотношению NetDebt/EBITDA) и пройденному пику инвестпрограммы дают хорошие шансы на продолжение выплаты щедрых дивидендов по итогам ближайших лет.

Ну а когда программа ДПМ начнёт постепенно уходить в прошлое, мы с вами должны успеть выпрыгнуть из этого инвестиционного корабля!

#OGKB #MSNG #TGKA

{kind=link}

🚢 Давно мы что-то с вами не смотрели на динамику акций Совкомфлота. Что там интересного?

〽️ А ничего! От слова совсем. После нашумевшего первичного размещения, которое состоялось в начале октября, котировки бумаг сейчас уныло топчутся вблизи уровня 96 руб., куда они пару раз уже опускались и находили определённую поддержку, однако покупать их по-прежнему почему-то не хочется.

🔖 Да, выручка Совкомфлота практически полностью номинирована в валюте. Кстати, может на фоне укрепления рубля котировки сползают вниз последнее время?

🔖 Да, дивиденды за 2020 год ожидаются на озвученном уже неоднократно уровне $225 млн, что соответствует около 7 руб. на акцию и ДД чуть менее 7%. Хотя не такой уж впечатляющий показатель, согласитесь? Акционеры GlobalTrans понимают о чём я.

🔖 При этом прошу не забывать, что по итогам следующего 2021 года, когда ожидается снижение танкерных ставок, следует ожидать снижения дивидендных выплат. И рано или поздно рынок начнёт закладывать этот даунсайд в котировки.

🔖 Но с прицелом на несколько лет вперёд инвестиционная идея в акциях Совкомфлот выглядит вполне себе перспективно: масштабные планы по развитию СПГ должны поспособствовать развитию бизнеса, а увеличение доли СПГ-проектов снизят зависимость от рынка нефти; всё больший акцент компании на долгосрочных контрактах с фиксированной выручкой должен добавить стабильности финансовых показателей, а также обеспечить операционный рост бизнеса на годы вперёд.

👉 Именно поэтому я продолжаю пока что просто наблюдать со стороны за котировками акций Совкомфлота, однако на громких распродажах, если таковые случатся, я буду готов набирать свою позицию в этих бумагах, с долгосрочным прицелом и ставкой на рост бизнеса компании.

#FLOT

〽️ А ничего! От слова совсем. После нашумевшего первичного размещения, которое состоялось в начале октября, котировки бумаг сейчас уныло топчутся вблизи уровня 96 руб., куда они пару раз уже опускались и находили определённую поддержку, однако покупать их по-прежнему почему-то не хочется.

🔖 Да, выручка Совкомфлота практически полностью номинирована в валюте. Кстати, может на фоне укрепления рубля котировки сползают вниз последнее время?

🔖 Да, дивиденды за 2020 год ожидаются на озвученном уже неоднократно уровне $225 млн, что соответствует около 7 руб. на акцию и ДД чуть менее 7%. Хотя не такой уж впечатляющий показатель, согласитесь? Акционеры GlobalTrans понимают о чём я.

🔖 При этом прошу не забывать, что по итогам следующего 2021 года, когда ожидается снижение танкерных ставок, следует ожидать снижения дивидендных выплат. И рано или поздно рынок начнёт закладывать этот даунсайд в котировки.

🔖 Но с прицелом на несколько лет вперёд инвестиционная идея в акциях Совкомфлот выглядит вполне себе перспективно: масштабные планы по развитию СПГ должны поспособствовать развитию бизнеса, а увеличение доли СПГ-проектов снизят зависимость от рынка нефти; всё больший акцент компании на долгосрочных контрактах с фиксированной выручкой должен добавить стабильности финансовых показателей, а также обеспечить операционный рост бизнеса на годы вперёд.

👉 Именно поэтому я продолжаю пока что просто наблюдать со стороны за котировками акций Совкомфлота, однако на громких распродажах, если таковые случатся, я буду готов набирать свою позицию в этих бумагах, с долгосрочным прицелом и ставкой на рост бизнеса компании.

#FLOT

{kind=link}

🦸♀️ Председатель Банка России Эльвира Набиуллина перед грядущим заседанием совета директоров по ключевой ставке, которое состоится 18 декабря, дала интервью агентству Bloomberg.

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ По итогам текущего года инфляция составит порядка 4,5%. В феврале 2021 года рост цен ускорится до 5%, после чего начнется постепенное снижение показателя.

✔️ Экономика вернётся к доковидному уровню в первой половине 2022 года.

✔️ МФВ рекомендует установить ключевую ставку ниже 4%.

✔️ В базовом сценарии ЦБ РФ предполагается небольшое снижение ключевой ставки.

👉 P.S. На основании всего вышесказанного мы можем сделать вывод, что рост инфляции не пугает ЦБ! Монетарный регулятор по-прежнему готов снизить ключевую ставку на четверть процента уже на ближайшем заседании. А это значит, что мы снова плавно входим в эпоху отрицательной реальной процентной ставки, что позитивно отразится на фондовом рынке в будущем году.

#MACRO

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ По итогам текущего года инфляция составит порядка 4,5%. В феврале 2021 года рост цен ускорится до 5%, после чего начнется постепенное снижение показателя.

✔️ Экономика вернётся к доковидному уровню в первой половине 2022 года.

✔️ МФВ рекомендует установить ключевую ставку ниже 4%.

✔️ В базовом сценарии ЦБ РФ предполагается небольшое снижение ключевой ставки.

👉 P.S. На основании всего вышесказанного мы можем сделать вывод, что рост инфляции не пугает ЦБ! Монетарный регулятор по-прежнему готов снизить ключевую ставку на четверть процента уже на ближайшем заседании. А это значит, что мы снова плавно входим в эпоху отрицательной реальной процентной ставки, что позитивно отразится на фондовом рынке в будущем году.

#MACRO

{kind=link}

{kind=link}

{kind=link}

💎 Крайне успешным оказался минувший ноябрь для АЛРОСА, по итогам которого компания реализовала алмазно-бриллиантовую продукцию на сумму $390,5 млн, что оказалось на четверть выше показателей октября.

📈 Даже по сравнению с ноябрём прошлого года динамика оказалась уверенно положительная (+35% г/г), и что-то мне подсказывает, что возможно минувший месяц оказался самым успешным в истории компании. По крайней мере, за последние несколько лет ноябрьские продажи были заметно скромнее.

Тем не менее, за 11 месяцев 2020 года продажи АЛРОСА составили $2,28 млрд, что оказалось на 23% ниже аналогичного показателя 2019 года. Думаю, не нужно вам объяснять почему – вы и сами прекрасно помните ту крайне негативную рыночную конъюнктуру в 1 полугодии, на фоне пандемии COVID-19.

👨🏻⚕️ "Спрос на алмазы со стороны наших ключевых клиентов в ноябре оставался достаточно высоким, что связано с постепенным приведением запасов в гранильном секторе к нормальным уровням, на фоне сезонного оживления спроса на ювелирные украшения с бриллиантами в США и Китае.

Высокий сезон предпраздничных продаж к Рождеству и Новому году традиционно оказывает поддержку рынку в конце года", - прокомментировал результаты заместитель генерального директора АЛРОСА Евгений Агуреев.

👆 Напомню, в начале ноября руководство компании прогнозировало, что продажи в ходе ноябрьской торговой сессии ожидаются на уровне как минимум не ниже сентября, когда компания выручила $336 млн. На деле ситуация оказалась ещё лучше. В октябре компания не проводила регулярную торговую сессию, изменив цикличность продаж и реализуя продукцию почти без перерыва, а потому в октябрьские итоги продаж ($310 млн) АЛРОСА зачла продажи в ходе сентябрьской сессии, которая завершилась в первой половине октября, и результаты аукционов.

👍 Любопытно, но De Beers, лидирующая в мире по выручке от продаж алмазов, в ноябре реализовала продукцию на общую сумму $450 млн, что оказалось всего на 12% выше показателя годичной давности и на 4% ниже показателя предыдущего месяцы ($467 млн). В этом смысле результаты продаж АЛРОСА оказались куда увереннее, а котировки акций российской компании продолжают торговаться выше 90 рублей, вблизи своих 1,5-годовых максимумов!

#ALRS

📈 Даже по сравнению с ноябрём прошлого года динамика оказалась уверенно положительная (+35% г/г), и что-то мне подсказывает, что возможно минувший месяц оказался самым успешным в истории компании. По крайней мере, за последние несколько лет ноябрьские продажи были заметно скромнее.

Тем не менее, за 11 месяцев 2020 года продажи АЛРОСА составили $2,28 млрд, что оказалось на 23% ниже аналогичного показателя 2019 года. Думаю, не нужно вам объяснять почему – вы и сами прекрасно помните ту крайне негативную рыночную конъюнктуру в 1 полугодии, на фоне пандемии COVID-19.

👨🏻⚕️ "Спрос на алмазы со стороны наших ключевых клиентов в ноябре оставался достаточно высоким, что связано с постепенным приведением запасов в гранильном секторе к нормальным уровням, на фоне сезонного оживления спроса на ювелирные украшения с бриллиантами в США и Китае.

Высокий сезон предпраздничных продаж к Рождеству и Новому году традиционно оказывает поддержку рынку в конце года", - прокомментировал результаты заместитель генерального директора АЛРОСА Евгений Агуреев.

👆 Напомню, в начале ноября руководство компании прогнозировало, что продажи в ходе ноябрьской торговой сессии ожидаются на уровне как минимум не ниже сентября, когда компания выручила $336 млн. На деле ситуация оказалась ещё лучше. В октябре компания не проводила регулярную торговую сессию, изменив цикличность продаж и реализуя продукцию почти без перерыва, а потому в октябрьские итоги продаж ($310 млн) АЛРОСА зачла продажи в ходе сентябрьской сессии, которая завершилась в первой половине октября, и результаты аукционов.

👍 Любопытно, но De Beers, лидирующая в мире по выручке от продаж алмазов, в ноябре реализовала продукцию на общую сумму $450 млн, что оказалось всего на 12% выше показателя годичной давности и на 4% ниже показателя предыдущего месяцы ($467 млн). В этом смысле результаты продаж АЛРОСА оказались куда увереннее, а котировки акций российской компании продолжают торговаться выше 90 рублей, вблизи своих 1,5-годовых максимумов!

#ALRS

{kind=link}

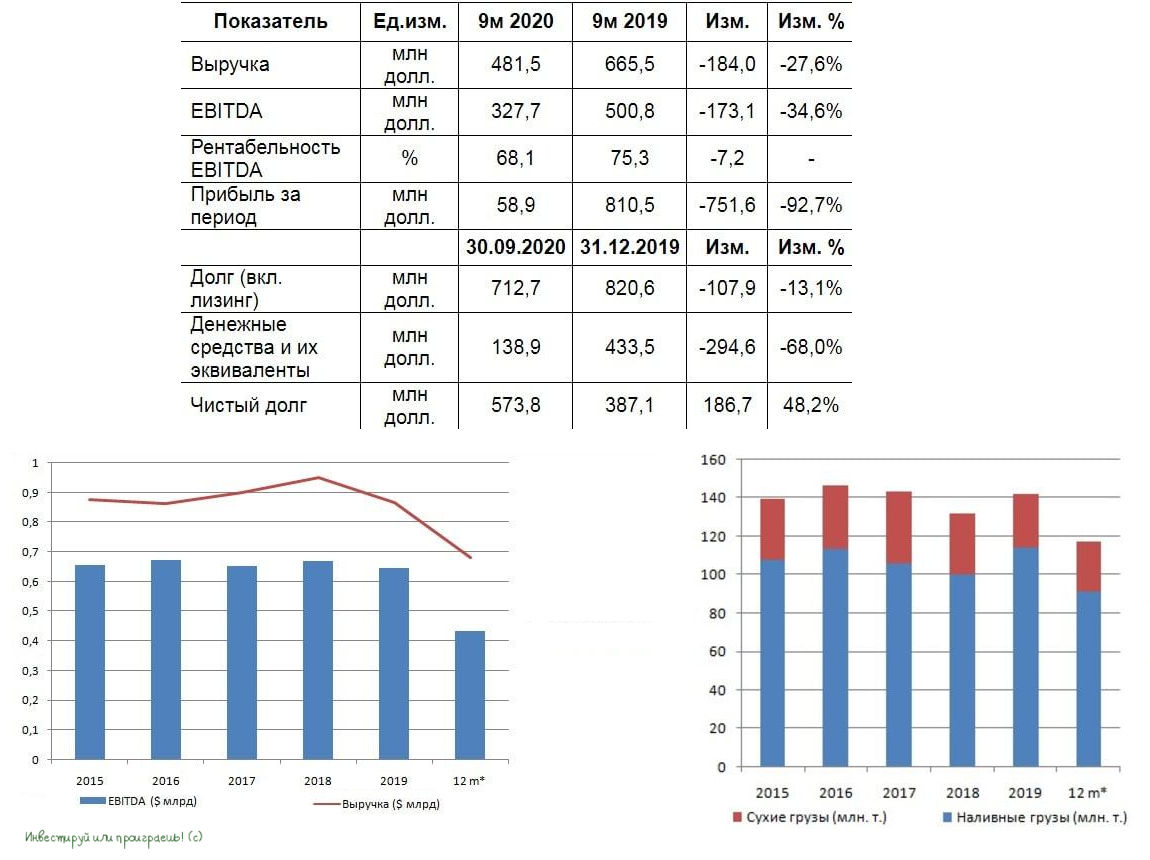

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 9 мес. 2020 года.

По сравнению с аналогичным периодом прошлого года выручка компании сократилась на 27,6% (г/г) до $481,5 млн, главным образом за счёт снижения перевалки нефти. Пандемия COVID-19 заставила страны ОПЕК+ пойти на сокращение добычи нефти, что оказало негативное влияние на деятельность компании.

💰 Показатель EBITDA сократился на 34,6% (г/г) до $327,7 млн. Несмотря на снижение показателя, рентабельность по EBITDA по итогам отчётного периода превысила 68%. У НМТП всё ещё высокомаржинальный бизнес!

Чистая прибыль акционеров практически обнулилась, сократившись на 92,7% (г/г) до $58,9 млн, что вызвано отрицательными курсовыми разницами из-за переоценки валютных обязательств.

💲Долговая нагрузка по соотношению Net Debt/EBITDA составляет 1,3х, и последние три года не превышает 1,5х. Основная часть долга привлечена в американской валюте под плавающую процентную ставку: если в начале года ставка по займам составляла 5,9%, то по состоянию на 30 сентября показатель опустился до уровня 3,25%. Расходы на обслуживание долга также сокращаются, что радует.

📉 Грузооборот НМТП в отчетном периоде сократился на 21% (г/г) до 84,4 млн т. Основное влияние на динамику грузооборота оказало снижение объемов перевалки сырой нефти – показатель сократился практически на треть. В 2021 году менеджмент компании ожидает умеренного роста перевалки наливных грузов и ускорения роста в сегменте сухих грузов.

💼 Что касается инвестиционной программы, то компания анонсировала строительство универсального перегрузочного комплекса АО “НСРЗ”, годовой грузооборот которого составит 12 млн т. Ввод объекта в эксплуатацию ожидается в 2024-2025 г.г.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 5,5х, чуть выше 8 рублей за штуку. Годовой минимум по бумагам расположен на отметке 7,21 руб., что можно считать весьма интересным уровнем для долгосрочных инвестиций. Однако с точки зрения тех.анализа самым лакомым моментом для набора позиции стал бы ценник 6+ рублей, которая на недельном графике является мощнейшей линией поддержки. Вот где-то там я и буду охотиться за этими бумагами, если госпожа фортуна предоставит мне такой шанс.

Пресс-релиз

Финансовая отчетность

#NMTP

По сравнению с аналогичным периодом прошлого года выручка компании сократилась на 27,6% (г/г) до $481,5 млн, главным образом за счёт снижения перевалки нефти. Пандемия COVID-19 заставила страны ОПЕК+ пойти на сокращение добычи нефти, что оказало негативное влияние на деятельность компании.

💰 Показатель EBITDA сократился на 34,6% (г/г) до $327,7 млн. Несмотря на снижение показателя, рентабельность по EBITDA по итогам отчётного периода превысила 68%. У НМТП всё ещё высокомаржинальный бизнес!

Чистая прибыль акционеров практически обнулилась, сократившись на 92,7% (г/г) до $58,9 млн, что вызвано отрицательными курсовыми разницами из-за переоценки валютных обязательств.

💲Долговая нагрузка по соотношению Net Debt/EBITDA составляет 1,3х, и последние три года не превышает 1,5х. Основная часть долга привлечена в американской валюте под плавающую процентную ставку: если в начале года ставка по займам составляла 5,9%, то по состоянию на 30 сентября показатель опустился до уровня 3,25%. Расходы на обслуживание долга также сокращаются, что радует.

📉 Грузооборот НМТП в отчетном периоде сократился на 21% (г/г) до 84,4 млн т. Основное влияние на динамику грузооборота оказало снижение объемов перевалки сырой нефти – показатель сократился практически на треть. В 2021 году менеджмент компании ожидает умеренного роста перевалки наливных грузов и ускорения роста в сегменте сухих грузов.

💼 Что касается инвестиционной программы, то компания анонсировала строительство универсального перегрузочного комплекса АО “НСРЗ”, годовой грузооборот которого составит 12 млн т. Ввод объекта в эксплуатацию ожидается в 2024-2025 г.г.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 5,5х, чуть выше 8 рублей за штуку. Годовой минимум по бумагам расположен на отметке 7,21 руб., что можно считать весьма интересным уровнем для долгосрочных инвестиций. Однако с точки зрения тех.анализа самым лакомым моментом для набора позиции стал бы ценник 6+ рублей, которая на недельном графике является мощнейшей линией поддержки. Вот где-то там я и буду охотиться за этими бумагами, если госпожа фортуна предоставит мне такой шанс.

Пресс-релиз

Финансовая отчетность

#NMTP

{kind=link}

❓А вы заметили, как резко куда-то пропали армагеддонщики, буквально хоронившие акции Chevron, Exxon Mobil и им подобные компании?

🛢Как только стоимость нефти марки Brent превысила долгожданный уровень в $50, вдруг оказалось, что чёрное золото всё-таки кому-то ещё нужно на нашей планете, соглашение ОПЕК+ начинает, наконец, оказывать своё позитивное влияние на нефтяные цены, а приближающаяся массовая вакцинация продолжает давать надежды на постепенное возвращение к привычной жизни.

🙀 Так было и так будет всегда: лучшие инвестиции совершаются тогда, когда покупать безумно страшно, иррационально и вопреки здравой логики! Если вы сможете преодолеть в себе этот барьер, а здоровая смелость вас не покинет в нужную минуту, то преумножение вашего капитала – это лишь дело времени, можете даже не сомневаться!

🎁 До Нового года осталось всего каких-то три недели, и я предлагаю считать рождественское ралли официально открытым!

🛢Как только стоимость нефти марки Brent превысила долгожданный уровень в $50, вдруг оказалось, что чёрное золото всё-таки кому-то ещё нужно на нашей планете, соглашение ОПЕК+ начинает, наконец, оказывать своё позитивное влияние на нефтяные цены, а приближающаяся массовая вакцинация продолжает давать надежды на постепенное возвращение к привычной жизни.

🙀 Так было и так будет всегда: лучшие инвестиции совершаются тогда, когда покупать безумно страшно, иррационально и вопреки здравой логики! Если вы сможете преодолеть в себе этот барьер, а здоровая смелость вас не покинет в нужную минуту, то преумножение вашего капитала – это лишь дело времени, можете даже не сомневаться!

🎁 До Нового года осталось всего каких-то три недели, и я предлагаю считать рождественское ралли официально открытым!

{kind=link}

📊 Взаимосвязь денежной массы и фондового рынка.

💪 Индекс Мосбиржи накануне обновил исторический максимум.

❓Рынок дорогой или нет? На рынке сейчас пузырь или нас ожидает долгий путь наверх? Такие вопросы сейчас задают многие инвесторы.

Кто-то из них смотрит на мультипликаторы (P/E, EV/EBITDA), кто-то на дивидендную доходность, а есть и такие, кто пытается сравнивать динамику индекса Мосбиржи с зарубежными аналогами.

❗️Но практически никто не говорит о взаимосвязи капитализации фондового рынка и денежной массы, а эта взаимосвязь есть, и её необходимо учитывать.

💼 Фондовый рынок – это не рулетка, а способ обмена производительными активами в экономике. Для любой экономики является нормальной ситуация, когда капитализация фондового рынка больше денежной массы.

📈 В период с 2001 по 2007 гг. капитализация рынка акций существенно превышала денежную массу. Аналогичная динамика наблюдалась в период с 2009 по 2011 гг.

💰 Сейчас денежная масса в России составляет 55,87 трлн руб, а капитализация фондового рынка 51,9 трлн руб. Таким образом, при росте рынка на 7,6% показатели сравняются.

👌 Покупать акции целесообразно, когда капитализация фондового рынка на 10% ниже денежной массы. Когда капитализация рынка акций в 2х превышает денежную массу, то можно говорить о “пузыре”.

‼️ К примеру, в конце 2007 года капитализация рынка в 2,6х превышала денежную массу, что случилось в 2008 году, помнят многие.

#MACRO

💪 Индекс Мосбиржи накануне обновил исторический максимум.

❓Рынок дорогой или нет? На рынке сейчас пузырь или нас ожидает долгий путь наверх? Такие вопросы сейчас задают многие инвесторы.

Кто-то из них смотрит на мультипликаторы (P/E, EV/EBITDA), кто-то на дивидендную доходность, а есть и такие, кто пытается сравнивать динамику индекса Мосбиржи с зарубежными аналогами.

❗️Но практически никто не говорит о взаимосвязи капитализации фондового рынка и денежной массы, а эта взаимосвязь есть, и её необходимо учитывать.

💼 Фондовый рынок – это не рулетка, а способ обмена производительными активами в экономике. Для любой экономики является нормальной ситуация, когда капитализация фондового рынка больше денежной массы.

📈 В период с 2001 по 2007 гг. капитализация рынка акций существенно превышала денежную массу. Аналогичная динамика наблюдалась в период с 2009 по 2011 гг.

💰 Сейчас денежная масса в России составляет 55,87 трлн руб, а капитализация фондового рынка 51,9 трлн руб. Таким образом, при росте рынка на 7,6% показатели сравняются.

👌 Покупать акции целесообразно, когда капитализация фондового рынка на 10% ниже денежной массы. Когда капитализация рынка акций в 2х превышает денежную массу, то можно говорить о “пузыре”.

‼️ К примеру, в конце 2007 года капитализация рынка в 2,6х превышала денежную массу, что случилось в 2008 году, помнят многие.

#MACRO

{kind=link}

📈 Газпром решил достраивать газопровод "Северный поток 2" собственными силами, и на этих новостях акции компании в моменте взлетали выше 200 рублей на вечерних торгах в пятницу, сделав эту уходящую неделю ещё прекрасней для российского фондового рынка!

🚢 Трубоукладочное судно "Фортуна" накануне вечером пришло в район достройки магистрали "Северный поток 2", и её планируется задействовать на достройке 3-километрового участка газопровода "Северный поток 2" в исключительной экономической зоне Германии.

⚓️ Также в порту Мукрана, логистической базе трубопровода Северный поток-2, находится ещё одно вспомогательное судно - "Иван Сидоренко".

❗️"Nord Stream 2" уже подтвердил возобновление трубоукладки, запланированное на 11 декабря 2020 года, как отмечено в извещении мореплавателям Государственного управления водными путями и судоходством Штральзунда (ФРГ).

"Трубоукладчик "Фортуна" уложит 2,6-км участок газопровода в исключительной экономической зоне Германии в водах на глубине менее 30 м (100 футов). Все строительные работы выполняются в полном соответствии с полученными разрешениями. О дальнейших строительных работах на морском участке мы сообщим дополнительно", - добавили в проектной компании.

👨🏻💼 “Строительство газопровода в немецких водах будет вестись в декабре, поскольку январь - неблагоприятное время для укладки труб”, - отметил глава австрийского концерна OMV Райнер Зеле, намекнув при этом, что строительство планируется завершить в рекордно короткие сроки, и даже есть шансы успеть до конца 2020 года!

🧮 На настоящий момент из примерно 2460 км газопровода уложено более 2300 км, т.е. порядка 93,5%.

👉 P.S. Решение о завершении строительства "Северного потока -2" я воспринимаю исключительно положительно и считаю, что помимо финансовой составляющей для Газпрома это будут ещё и репутационный плюс в карму - всё-таки этот газопровод стал уже делом принципа не только для компании, но и для нашей страны. Возможно, я преувеличиваю конечно, но ощущения у меня именно такие.

Я продолжу радостно держать акции Газпрома, которые по доле присутствия (9,0%) лидируют в моём инвестиционном портфеле, и на текущих уровнях даже не подумаю фиксировать прибыль!

#GAZP

🚢 Трубоукладочное судно "Фортуна" накануне вечером пришло в район достройки магистрали "Северный поток 2", и её планируется задействовать на достройке 3-километрового участка газопровода "Северный поток 2" в исключительной экономической зоне Германии.

⚓️ Также в порту Мукрана, логистической базе трубопровода Северный поток-2, находится ещё одно вспомогательное судно - "Иван Сидоренко".

❗️"Nord Stream 2" уже подтвердил возобновление трубоукладки, запланированное на 11 декабря 2020 года, как отмечено в извещении мореплавателям Государственного управления водными путями и судоходством Штральзунда (ФРГ).

"Трубоукладчик "Фортуна" уложит 2,6-км участок газопровода в исключительной экономической зоне Германии в водах на глубине менее 30 м (100 футов). Все строительные работы выполняются в полном соответствии с полученными разрешениями. О дальнейших строительных работах на морском участке мы сообщим дополнительно", - добавили в проектной компании.

👨🏻💼 “Строительство газопровода в немецких водах будет вестись в декабре, поскольку январь - неблагоприятное время для укладки труб”, - отметил глава австрийского концерна OMV Райнер Зеле, намекнув при этом, что строительство планируется завершить в рекордно короткие сроки, и даже есть шансы успеть до конца 2020 года!

🧮 На настоящий момент из примерно 2460 км газопровода уложено более 2300 км, т.е. порядка 93,5%.

👉 P.S. Решение о завершении строительства "Северного потока -2" я воспринимаю исключительно положительно и считаю, что помимо финансовой составляющей для Газпрома это будут ещё и репутационный плюс в карму - всё-таки этот газопровод стал уже делом принципа не только для компании, но и для нашей страны. Возможно, я преувеличиваю конечно, но ощущения у меня именно такие.

Я продолжу радостно держать акции Газпрома, которые по доле присутствия (9,0%) лидируют в моём инвестиционном портфеле, и на текущих уровнях даже не подумаю фиксировать прибыль!

#GAZP

{kind=link}

Предыдущий пост по Газпрому вызвал у вас живой интерес, и в комментариях я увидел ряд вопросов и скептических размышлений на тему датского участка газопровода "Северный поток -2". Поэтому вдогонку пару абзацев на эту тему.

1️⃣ Если верить расчётам, трубоукладчик "Фортуна" будет работать со скоростью 1-2 км/сутки, а потому не трудно посчитать, что в водах Германии ему потребуется не больше недели на достройку участка.

2️⃣ Чтобы полностью завершить укладку подводной части обеих ниток "Северного потока -2", включая датский участок, потребуется около трёх месяцев. Однако если "Фортуна" и "Академик Черский" будут работать одновременно, то работу можно завершить и за полтора месяца. А есть же ещё "Иван Сидоренко"?

🧗♀️ Правда, работы в водах Дании - это самый сложный участок строительства "Северного потока-2", где осталось проложить две нитки труб, идущих параллельно друг другу, общей длиной почти в 130 км. На одной нитке осталось работ на 40 км, на другой – около 90 км. Дело в том, что до санкций одну нитку укладывало судно Pioneering Spirit – это самый быстрый трубоукладчик в мире, а вторую нитку более медленный трубоукладчик Solitaire. Отсюда такая разница.

👨🏻💼 Эксперт Фонда национальной энергетической безопасности Игорь Юшков считает, что логичней было бы пустить «Фортуну» укладывать трубы на короткий участок, а «Академик Черский» отправить на более длинный участок работ, так как он может справиться с ним быстрее. Если два трубоукладчика выйдут на датский участок и будут работать одновременно, то достроить «Северный поток-2» вполне можно будет за полтора месяца, при условии хорошей погоды и отсутствии других препятствий, считает Юшков.

✌️ Впрочем, не исключен и второй сценарий развития событий. «Фортуна» будет работать только в немецких водах, а в датской акватории все работы на себя возьмет «Академик Черский». В этом случае окончание строительства может растянуться на 3-4 месяца, считает эксперт.

👨🏻💼 Директор группы по природным ресурсам и сырьевым товарам агентства Fitch Дмитрий Маринченко полагает, что, скорее всего, газопровод «Северный поток – 2» будет достроен в течение нескольких месяцев, это зависит от логистики, технической возможности трубоукладчиков и погоды.

#GAZP

1️⃣ Если верить расчётам, трубоукладчик "Фортуна" будет работать со скоростью 1-2 км/сутки, а потому не трудно посчитать, что в водах Германии ему потребуется не больше недели на достройку участка.

2️⃣ Чтобы полностью завершить укладку подводной части обеих ниток "Северного потока -2", включая датский участок, потребуется около трёх месяцев. Однако если "Фортуна" и "Академик Черский" будут работать одновременно, то работу можно завершить и за полтора месяца. А есть же ещё "Иван Сидоренко"?

🧗♀️ Правда, работы в водах Дании - это самый сложный участок строительства "Северного потока-2", где осталось проложить две нитки труб, идущих параллельно друг другу, общей длиной почти в 130 км. На одной нитке осталось работ на 40 км, на другой – около 90 км. Дело в том, что до санкций одну нитку укладывало судно Pioneering Spirit – это самый быстрый трубоукладчик в мире, а вторую нитку более медленный трубоукладчик Solitaire. Отсюда такая разница.

👨🏻💼 Эксперт Фонда национальной энергетической безопасности Игорь Юшков считает, что логичней было бы пустить «Фортуну» укладывать трубы на короткий участок, а «Академик Черский» отправить на более длинный участок работ, так как он может справиться с ним быстрее. Если два трубоукладчика выйдут на датский участок и будут работать одновременно, то достроить «Северный поток-2» вполне можно будет за полтора месяца, при условии хорошей погоды и отсутствии других препятствий, считает Юшков.

✌️ Впрочем, не исключен и второй сценарий развития событий. «Фортуна» будет работать только в немецких водах, а в датской акватории все работы на себя возьмет «Академик Черский». В этом случае окончание строительства может растянуться на 3-4 месяца, считает эксперт.

👨🏻💼 Директор группы по природным ресурсам и сырьевым товарам агентства Fitch Дмитрий Маринченко полагает, что, скорее всего, газопровод «Северный поток – 2» будет достроен в течение нескольких месяцев, это зависит от логистики, технической возможности трубоукладчиков и погоды.

#GAZP

{kind=link}