❗️Минутка здоровой саморекламы и конкурс в одном лице.

🤔 Ещё осенью прошлого года за одну акцию этой крупной компании вы должны были выложить около $300, а сейчас появилась прекрасная возможность купить её дешевле $200 за бумагу.

В последнее время эта компания переживает не самые простые времена, из-за вмешательства государства в её деятельность: сначала под запрет попало IPO одного из её подразделений, а затем началось антимонопольное расследование.

А это значит - самое время пристально взглянуть на бизнес компании и "прожарить" её в рамках нашего закрытого канала Инвестируй или проиграешь PREMIUM. Пост сейчас активно готовится и после обеда пост будет благополучно опубликован там!

P.S. Если вы дочитали до конца, значит у вас появился прекрасный шанс получить подписку на месяц бесплатно. Для этого просто раньше других напишите в комментариях под этим постом название компании, о которой будет идти речь.

P.P.S. Если вы не окажетесь первым - просто подпишитесь за скромные 450 руб. в месяц на премиум-канал. Для нашей команды это будет хорошим зарядом мотивации и лучшей наградой за бессонные ночи.

С уважением, ваш дядя Юра.

🤔 Ещё осенью прошлого года за одну акцию этой крупной компании вы должны были выложить около $300, а сейчас появилась прекрасная возможность купить её дешевле $200 за бумагу.

В последнее время эта компания переживает не самые простые времена, из-за вмешательства государства в её деятельность: сначала под запрет попало IPO одного из её подразделений, а затем началось антимонопольное расследование.

А это значит - самое время пристально взглянуть на бизнес компании и "прожарить" её в рамках нашего закрытого канала Инвестируй или проиграешь PREMIUM. Пост сейчас активно готовится и после обеда пост будет благополучно опубликован там!

P.S. Если вы дочитали до конца, значит у вас появился прекрасный шанс получить подписку на месяц бесплатно. Для этого просто раньше других напишите в комментариях под этим постом название компании, о которой будет идти речь.

P.P.S. Если вы не окажетесь первым - просто подпишитесь за скромные 450 руб. в месяц на премиум-канал. Для нашей команды это будет хорошим зарядом мотивации и лучшей наградой за бессонные ночи.

С уважением, ваш дядя Юра.

{kind=link}

🧮 ГМК Норильский Никель отчитался по МСФО за 1 полугодие 2021 года.

📈 Выручка компании с января по июнь выросла ровно на треть до $8,9 млрд, превысив консенсус-прогноз на 3%. Позитивная ценовая конъюнктура на рынке металлов, даже несмотря на не самые убедительные производственные показатели, на фоне эффекта низкой базы прошлого года (когда ГМК отразил штраф в размере $2 млрд) сыграли ключевую роль и заметно поддержали доходы компании.

📈 Полугодовой показатель EBITDA и вовсе оказался в три раза выше прошлогоднего уровня, составив $5,7 млрд, что следует считать весьма сильным результатом, учитывая случившуюся аварию на производстве во втором квартале текущего года. При этом ГМК Норникелю вполне по силам превысить прогноз на 2021 год по EBITDA, который составляет $10,4 млрд, даже несмотря на введённые экспортные пошлины (по оценкам это около $0,5 млрд во втором полугодии), а также потенциальный штраф в размере $0,8 млрд (который также может появиться во втором полугодии).

📉 А вот показатель FCF оказался под серьёзным давлением в отчётном периоде, из-за выплаты штрафа в размере $2 млрд за ущерб окружающей среде и увеличения оборотного капитала ($1 млрд), составив по итогам 1 полугодия 2021 года скромные $1,4 млрд (-48% г/г). Но во втором полугодии FCF должен заметно прибавить, в отсутствии этих разовых факторов.

💼 Чистый долг ГМК за минувший год вырос на 64% до $7,7 млрд, однако соотношение NetDebt/EBITDA выросло незначительно – с 0,6х до 0,7х, оставаясь на комфортном уровне, ниже исторически среднего уровня задолженности компании. А это значит, что недавний обратный выкуп акции, а также выплата дивидендов проходят безболезненно для казны ГМК.

📄 Прогноз динамики рынка в целом не изменился: по мнению самой компании на смену дефициту никеля в 2021 году, как ожидается, уже в 2022 году придёт профицит этого металла, рынок меди в ближайшей перспективе останется сбалансированным с небольшим профицитом 0,3 млн т в 2022 году, на рынке палладия ожидается дефицит в 0,9 млн унций в 2021 году и 0,7 млн унций в 2022-м, а на рынке платины – профицит в объеме 1,0 млн и 0,7 млн унций в 2021 и 2022 гг. соответственно.

💰 Что касается дивидендов, то у ГМК есть все шансы для того, чтобы продемонстрировать двузначную ДД третий год кряду (если ориентироваться на действующую див.политику, исходя из нормы выплат в 60% от EBITDA), несмотря на все беды, свалившиеся на компанию в последние годы.

👉 Резюме. ГМК Норникель продолжает оставаться хорошей стабильной дивидендной историей на российском рынке, достойно проходя все невзгоды!

Финансовая отчётность

Пресс-релиз

Презентация

#GMKN

📈 Выручка компании с января по июнь выросла ровно на треть до $8,9 млрд, превысив консенсус-прогноз на 3%. Позитивная ценовая конъюнктура на рынке металлов, даже несмотря на не самые убедительные производственные показатели, на фоне эффекта низкой базы прошлого года (когда ГМК отразил штраф в размере $2 млрд) сыграли ключевую роль и заметно поддержали доходы компании.

📈 Полугодовой показатель EBITDA и вовсе оказался в три раза выше прошлогоднего уровня, составив $5,7 млрд, что следует считать весьма сильным результатом, учитывая случившуюся аварию на производстве во втором квартале текущего года. При этом ГМК Норникелю вполне по силам превысить прогноз на 2021 год по EBITDA, который составляет $10,4 млрд, даже несмотря на введённые экспортные пошлины (по оценкам это около $0,5 млрд во втором полугодии), а также потенциальный штраф в размере $0,8 млрд (который также может появиться во втором полугодии).

📉 А вот показатель FCF оказался под серьёзным давлением в отчётном периоде, из-за выплаты штрафа в размере $2 млрд за ущерб окружающей среде и увеличения оборотного капитала ($1 млрд), составив по итогам 1 полугодия 2021 года скромные $1,4 млрд (-48% г/г). Но во втором полугодии FCF должен заметно прибавить, в отсутствии этих разовых факторов.

💼 Чистый долг ГМК за минувший год вырос на 64% до $7,7 млрд, однако соотношение NetDebt/EBITDA выросло незначительно – с 0,6х до 0,7х, оставаясь на комфортном уровне, ниже исторически среднего уровня задолженности компании. А это значит, что недавний обратный выкуп акции, а также выплата дивидендов проходят безболезненно для казны ГМК.

📄 Прогноз динамики рынка в целом не изменился: по мнению самой компании на смену дефициту никеля в 2021 году, как ожидается, уже в 2022 году придёт профицит этого металла, рынок меди в ближайшей перспективе останется сбалансированным с небольшим профицитом 0,3 млн т в 2022 году, на рынке палладия ожидается дефицит в 0,9 млн унций в 2021 году и 0,7 млн унций в 2022-м, а на рынке платины – профицит в объеме 1,0 млн и 0,7 млн унций в 2021 и 2022 гг. соответственно.

💰 Что касается дивидендов, то у ГМК есть все шансы для того, чтобы продемонстрировать двузначную ДД третий год кряду (если ориентироваться на действующую див.политику, исходя из нормы выплат в 60% от EBITDA), несмотря на все беды, свалившиеся на компанию в последние годы.

👉 Резюме. ГМК Норникель продолжает оставаться хорошей стабильной дивидендной историей на российском рынке, достойно проходя все невзгоды!

Финансовая отчётность

Пресс-релиз

Презентация

#GMKN

{kind=link}

💰 Фосагро вчера порадовала не только своей полугодовой финансовой отчётностью по МСФО за 6m2021, которую мы подробно рассмотрим в нашем закрытом канале, но ещё и рекордными квартальными дивидендами в своей истории!

🕺 Судите сами: по итогам 2 кв. 2021 года рекомендовано выплатить 156 руб. на акцию, из части нераспределённой чистой прибыли прошлых лет. Т.е. по текущим котировкам это сулит квартальную ДД=3,4% и полугодовую ДД чуть выше 5% - очень достойный результат!

🗓 В качестве даты закрытия реестра для получения дивидендов Совет директоров рекомендовал установить 22 сентября 2021 года (с учётом режима торгов Т+2).

👉 Я ещё раз готов повторить в отношении акций Фосагро те же слова, что озвучивал пару месяцев тому назад: «ради чего мы так упорно и старательно наращивали своё присутствие в акциях Фосагро по 2200-2500 рублей, чтобы сейчас вот так взять и продать их в два раза выше, толком не дождавшись реализации всех проведённых инвестиционных программ и не получив удовольствие от щедрых дивидендов, которые, я не сомневаюсь, нас ждут по итогам 2021 года? Ну уж нет».

#PHOR

🕺 Судите сами: по итогам 2 кв. 2021 года рекомендовано выплатить 156 руб. на акцию, из части нераспределённой чистой прибыли прошлых лет. Т.е. по текущим котировкам это сулит квартальную ДД=3,4% и полугодовую ДД чуть выше 5% - очень достойный результат!

🗓 В качестве даты закрытия реестра для получения дивидендов Совет директоров рекомендовал установить 22 сентября 2021 года (с учётом режима торгов Т+2).

👉 Я ещё раз готов повторить в отношении акций Фосагро те же слова, что озвучивал пару месяцев тому назад: «ради чего мы так упорно и старательно наращивали своё присутствие в акциях Фосагро по 2200-2500 рублей, чтобы сейчас вот так взять и продать их в два раза выше, толком не дождавшись реализации всех проведённых инвестиционных программ и не получив удовольствие от щедрых дивидендов, которые, я не сомневаюсь, нас ждут по итогам 2021 года? Ну уж нет».

#PHOR

{kind=link}

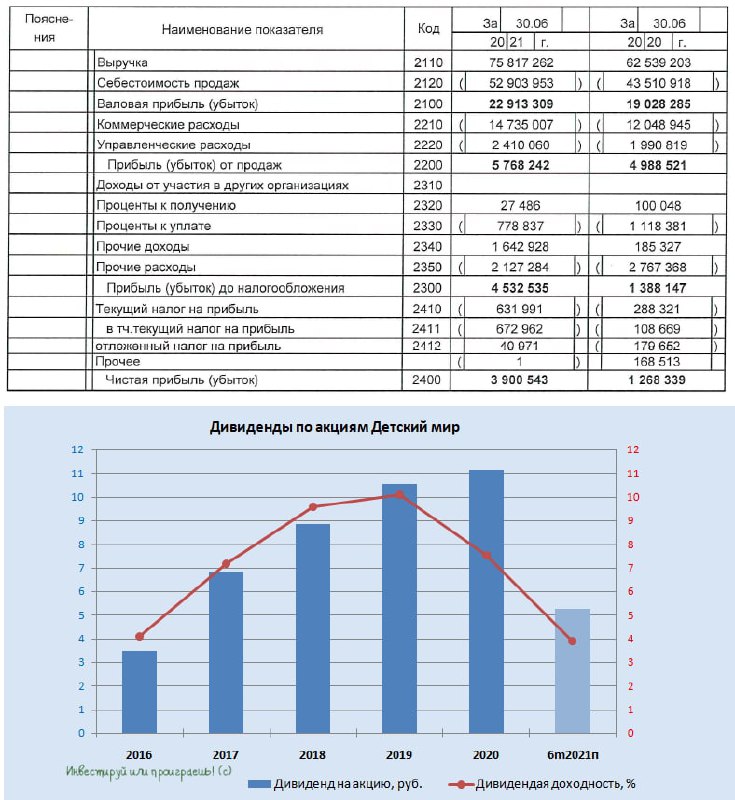

👩👩👧👦 Детский мир в первом полугодии 2021 года увеличил чистую прибыль по РСБУ более чем в три раза - до 3,9 млрд рублей.

💰 Напомню, именно показатель чистой прибыли по РСБУ служит ориентиром для размера дивидендов. Компания распределяет 100% чистой прибыли. Ритейлер платит дивиденды дважды в год: за 9 месяцев и по итогам года.

💵 Таким образом, вклад первого полугодия в дивидендные выплаты составляет 5,27 руб. на акцию, что предполагает ДД = 3,8%.

🇷🇺 На этой неделе Правительство РФ начало выплачивать 10 тыс. руб. семьям, имеющим детей в возрасте от 6 до 18 лет, что окажет благоприятное влияние на финансовые результаты Детского мира во втором полугодии.

Всего на данные выплаты будет направлено 204 млрд руб. На мой взгляд, десятая часть от этой суммы может быть потрачена населением в магазинах компании.

👉 Бумаги Детского Мира скорректировались на 16% от исторического максимума и при ценнике ниже 130 руб. могут быть интересны для покупок.

#DSKY

💰 Напомню, именно показатель чистой прибыли по РСБУ служит ориентиром для размера дивидендов. Компания распределяет 100% чистой прибыли. Ритейлер платит дивиденды дважды в год: за 9 месяцев и по итогам года.

💵 Таким образом, вклад первого полугодия в дивидендные выплаты составляет 5,27 руб. на акцию, что предполагает ДД = 3,8%.

🇷🇺 На этой неделе Правительство РФ начало выплачивать 10 тыс. руб. семьям, имеющим детей в возрасте от 6 до 18 лет, что окажет благоприятное влияние на финансовые результаты Детского мира во втором полугодии.

Всего на данные выплаты будет направлено 204 млрд руб. На мой взгляд, десятая часть от этой суммы может быть потрачена населением в магазинах компании.

👉 Бумаги Детского Мира скорректировались на 16% от исторического максимума и при ценнике ниже 130 руб. могут быть интересны для покупок.

#DSKY

{kind=link}

📚 Решил посмотреть сколько аналитики мы сделали в рамках нашего закрытого канала "Инвестируй или проиграешь PREMIUM" - и очень удивился: сколько же всего уместилось в один месяц подписки, которая стоит вполне разумные 450 рублей в месяц!

📌 Не поленился - и для вашего удобства сделал вчера содержание опубликованных постов (причём это не все) и сделал в закрепе премиум-канала, думаю всем будет удобно работать с ним.

🤔 В ближайших планах - хочу дать подписчикам премиум-канала прямую ссылку на свой портфель, где вы всегда сможете увидеть текущее состояние моего портфеля (хотя я и так делюсь там всеми совершёнными сделками). Но для этого нужно решить определённые технические нюансы.

🤝 В общем, всем спасибо, кто поверил в меня месяц назад и подписался на "Инвестируй или проиграешь PREMIUM". И мне очень приятно, что кол-во подписчиков уверенно перевалило за 100 и измеряется уже трёхзначными цифрами.

P.S. Завтра планирую выпустить традиционный пост с перечнем акций российских компаний, которые интересные для покупок даже на текущих уровнях. И это несмотря на то, что индекс Мосбиржи находится буквально в двух шагах от своего исторического максимума!

P.P.S. Чуть позже на предстоящей неделе подготовим для вас аналогичный пост по американскому рынку.

📌 Не поленился - и для вашего удобства сделал вчера содержание опубликованных постов (причём это не все) и сделал в закрепе премиум-канала, думаю всем будет удобно работать с ним.

🤔 В ближайших планах - хочу дать подписчикам премиум-канала прямую ссылку на свой портфель, где вы всегда сможете увидеть текущее состояние моего портфеля (хотя я и так делюсь там всеми совершёнными сделками). Но для этого нужно решить определённые технические нюансы.

🤝 В общем, всем спасибо, кто поверил в меня месяц назад и подписался на "Инвестируй или проиграешь PREMIUM". И мне очень приятно, что кол-во подписчиков уверенно перевалило за 100 и измеряется уже трёхзначными цифрами.

P.S. Завтра планирую выпустить традиционный пост с перечнем акций российских компаний, которые интересные для покупок даже на текущих уровнях. И это несмотря на то, что индекс Мосбиржи находится буквально в двух шагах от своего исторического максимума!

P.P.S. Чуть позже на предстоящей неделе подготовим для вас аналогичный пост по американскому рынку.

{kind=link}

🏛 Сбербанк отчитался по РСБУ за 7 месяцев 2021 года, сообщив о росте чистой прибыли на 79% (г/г) до 721,6 млрд руб.

🔸 Чистый процентный доход с января по октябрь вырос на 11,8% (г/г) до 905,1 млрд руб., благодаря росту кредитного и облигационного портфелей. Сбер продолжает активно кредитовать экономику и наряду с Банком ВТБ в большом объёме скупает ОФЗ на еженедельных аукционах Минфина РФ.

🔸 Чистый комиссионный доход увеличился на 17% (г/г) до 320,8 млрд руб., что вызвано ростом транзакционной активности клиентов.

🔸 Расходы на кредитный риск сократились на 84,6% (г/г) до 63,42 млрд руб., благодаря улучшению качества кредитного портфеля, а также урегулированию проблемной задолженности Группы компаний «Евроцемент».

🔸 Что касается кредитного портфеля, то по итогам 7 месяцев он вырос на 6,6% до 25,5 трлн руб., благодаря росту объёма кредитования физ. лиц, где драйвером роста по-прежнему является ипотека.

👉 Бухгалтерская отчётность Сбера однозначно позитивная! Здесь даже особенно и придраться не к чему при всём желании. А чистая прибыль в ltm-выражении уже уверенно перевалила за границу заветного триллиона рублей, и есть все шансы по итогам года остаться в этой области.

Рентабельность капитала составила 25,5%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку на уровне P/BV=1,92х, при этом текущий мультипликатор составляет 1,36х.

Поскольку рост ключевой ставки ЦБ РФ во втором полугодии не окажет сильного негативного эффекта на экономику, то можно ожидать сохранения позитивного тренда по финансовым показателям Сбера до окончания года.

💼 Я продолжаю удерживать префы Сбера в своём портфеле в расчёте на рост капитализации и выплату рекордных дивидендов за 2021 год.

#SBER

🔸 Чистый процентный доход с января по октябрь вырос на 11,8% (г/г) до 905,1 млрд руб., благодаря росту кредитного и облигационного портфелей. Сбер продолжает активно кредитовать экономику и наряду с Банком ВТБ в большом объёме скупает ОФЗ на еженедельных аукционах Минфина РФ.

🔸 Чистый комиссионный доход увеличился на 17% (г/г) до 320,8 млрд руб., что вызвано ростом транзакционной активности клиентов.

🔸 Расходы на кредитный риск сократились на 84,6% (г/г) до 63,42 млрд руб., благодаря улучшению качества кредитного портфеля, а также урегулированию проблемной задолженности Группы компаний «Евроцемент».

🔸 Что касается кредитного портфеля, то по итогам 7 месяцев он вырос на 6,6% до 25,5 трлн руб., благодаря росту объёма кредитования физ. лиц, где драйвером роста по-прежнему является ипотека.

👉 Бухгалтерская отчётность Сбера однозначно позитивная! Здесь даже особенно и придраться не к чему при всём желании. А чистая прибыль в ltm-выражении уже уверенно перевалила за границу заветного триллиона рублей, и есть все шансы по итогам года остаться в этой области.

Рентабельность капитала составила 25,5%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку на уровне P/BV=1,92х, при этом текущий мультипликатор составляет 1,36х.

Поскольку рост ключевой ставки ЦБ РФ во втором полугодии не окажет сильного негативного эффекта на экономику, то можно ожидать сохранения позитивного тренда по финансовым показателям Сбера до окончания года.

💼 Я продолжаю удерживать префы Сбера в своём портфеле в расчёте на рост капитализации и выплату рекордных дивидендов за 2021 год.

#SBER

{kind=link}

⚒ Правительство готовит новый удар по металлургам.

📣 Президент РФ Владимир Путин в минувшую пятницу был в Башкирии, где анонсировал новые фискальные меры в отношении компаний чёрной металлургии.

👨💼 «Можем ли мы предпринимать какие-то меры ограничительного характера? Можем и должны. Именно так мы и делаем. Вот, правительство ввело повышенные вывозные пошлины на металлургическую продукцию, а полученные от этого средства, поступающие в бюджет, планирует направить именно в стройку, в том числе в строительные материалы. А со следующего года, с 1 января, по-моему, будут вводиться повышенные налоги на добычу полезных ископаемых», — поведал Путин.

🧮 Ситуация на рынке металлопроката не даёт покоя правительству РФ и видимо за эту отрасль решили взяться серьезно.

👨💼 «Это меры экономического характера. Ничего избыточно административного здесь нет. Я думаю, что это в целом должно влиять на экономику положительно. На мой взгляд, это уже в известной степени положительно влияет на нашу экономику», — сказал президент России.

📊 На данный момент нет никакой конкретики о новой ставке НДПИ с 1 января 2022 года, и сейчас трудно прогнозировать, какой будет негативный эффект на финансовые результаты отечественных металлургов.

📉 Вполне возможно, что в конце года мы увидим коррекцию цен на сталь, о чем сейчас твердят многие участники рынка, и изменение налогового законодательства может спровоцировать серьёзные распродажи в акциях металлургов зимой.

👉 Продолжаю внимательно следить за этой ситуацией, и пока не планирую докупать бумаги Северстали и НЛМК в свой портфель. Более того, где-нибудь чуть повыше я бы задумался о фиксации части позиции в этих бумагах.

P.S. Про взрыв на кислородно-распределительном пункте НЛМК в Липецке слышал. По официальным сообщениям, "пострадавших по предварительным данным нет, пожар локализован" - уже хорошо.

#CHMF #NLMK #сталь

📣 Президент РФ Владимир Путин в минувшую пятницу был в Башкирии, где анонсировал новые фискальные меры в отношении компаний чёрной металлургии.

👨💼 «Можем ли мы предпринимать какие-то меры ограничительного характера? Можем и должны. Именно так мы и делаем. Вот, правительство ввело повышенные вывозные пошлины на металлургическую продукцию, а полученные от этого средства, поступающие в бюджет, планирует направить именно в стройку, в том числе в строительные материалы. А со следующего года, с 1 января, по-моему, будут вводиться повышенные налоги на добычу полезных ископаемых», — поведал Путин.

🧮 Ситуация на рынке металлопроката не даёт покоя правительству РФ и видимо за эту отрасль решили взяться серьезно.

👨💼 «Это меры экономического характера. Ничего избыточно административного здесь нет. Я думаю, что это в целом должно влиять на экономику положительно. На мой взгляд, это уже в известной степени положительно влияет на нашу экономику», — сказал президент России.

📊 На данный момент нет никакой конкретики о новой ставке НДПИ с 1 января 2022 года, и сейчас трудно прогнозировать, какой будет негативный эффект на финансовые результаты отечественных металлургов.

📉 Вполне возможно, что в конце года мы увидим коррекцию цен на сталь, о чем сейчас твердят многие участники рынка, и изменение налогового законодательства может спровоцировать серьёзные распродажи в акциях металлургов зимой.

👉 Продолжаю внимательно следить за этой ситуацией, и пока не планирую докупать бумаги Северстали и НЛМК в свой портфель. Более того, где-нибудь чуть повыше я бы задумался о фиксации части позиции в этих бумагах.

P.S. Про взрыв на кислородно-распределительном пункте НЛМК в Липецке слышал. По официальным сообщениям, "пострадавших по предварительным данным нет, пожар локализован" - уже хорошо.

#CHMF #NLMK #сталь

Ведомости

Путин объявил о повышении НДПИ для металлургов с 2022 года

Президент объяснил эту меру необходимостью сдержать рост цен на металл внутри страны

Выдача ипотеки в июле резко сократилась.

📣 Исследовательская компания Frank RG отрапортовала о сокращении объёма ипотечного кредитования в июле на 20% (м/м) до 436,7 млрд руб. Показатель упал на 5-месячный минимум!

📊 Такая динамика во многом вызвана эффектом изменения льготной государственной программы с 1 июля: максимальная ставка выросла с 6,5 до 7,0%, а предельную сумму кредита снизили до 3 млн руб.

📉При этом число принятых заявок и размер выданных кредитов по льготной программе упали более чем в три раза.

Если не принимать во внимание льготную гос.программу, то ставки по ипотечным кредитам летом увеличились вслед за ростом ключевой ставки ЦБ, что также не добавляет оптимизма заемщикам.

❗️Ипотека является главным драйвером роста доходов отечественных застройщиков. Снижение объёма кредитования окажет негативное влияние на выручку и чистую прибыль строительной отрасли.

👉 Если кто-то из вас думает об увеличении в своих портфелях бумаг строительных компаний, то делать это нужно очень осторожно и избирательно, избегая покупку наиболее перегретых бумаг в свой портфель.

🔸 К примеру, капитализация лидера отрасли, Группы ПИК, за последние 12 месяцев увеличилась на 136%, и сокращение доходов из-за охлаждения рынка ипотечного кредитования может спровоцировать сильную коррекцию в бумагах компании.

🔸 Аналогичная ситуация вполне может случиться и с бумагами компании Самолёт, чьи акции с момента IPO осенью минувшего года подорожали уже на 169%!

🔸 В этом смысле покупка акций ЛСР на текущих уровнях представляется в моих глазах куда более разумной и консервативной идеей, учитывая отсутствие хайпа и возможное возвращение дивидендной привлекательности, после двух скомканных лет.

#SMLT #PIKK #LSRG

📣 Исследовательская компания Frank RG отрапортовала о сокращении объёма ипотечного кредитования в июле на 20% (м/м) до 436,7 млрд руб. Показатель упал на 5-месячный минимум!

📊 Такая динамика во многом вызвана эффектом изменения льготной государственной программы с 1 июля: максимальная ставка выросла с 6,5 до 7,0%, а предельную сумму кредита снизили до 3 млн руб.

📉При этом число принятых заявок и размер выданных кредитов по льготной программе упали более чем в три раза.

Если не принимать во внимание льготную гос.программу, то ставки по ипотечным кредитам летом увеличились вслед за ростом ключевой ставки ЦБ, что также не добавляет оптимизма заемщикам.

❗️Ипотека является главным драйвером роста доходов отечественных застройщиков. Снижение объёма кредитования окажет негативное влияние на выручку и чистую прибыль строительной отрасли.

👉 Если кто-то из вас думает об увеличении в своих портфелях бумаг строительных компаний, то делать это нужно очень осторожно и избирательно, избегая покупку наиболее перегретых бумаг в свой портфель.

🔸 К примеру, капитализация лидера отрасли, Группы ПИК, за последние 12 месяцев увеличилась на 136%, и сокращение доходов из-за охлаждения рынка ипотечного кредитования может спровоцировать сильную коррекцию в бумагах компании.

🔸 Аналогичная ситуация вполне может случиться и с бумагами компании Самолёт, чьи акции с момента IPO осенью минувшего года подорожали уже на 169%!

🔸 В этом смысле покупка акций ЛСР на текущих уровнях представляется в моих глазах куда более разумной и консервативной идеей, учитывая отсутствие хайпа и возможное возвращение дивидендной привлекательности, после двух скомканных лет.

#SMLT #PIKK #LSRG

Frank RG

Выдачи ипотеки рухнули в июле - Frank Media

Это произошло из-за обновления программы льготной ипотеки

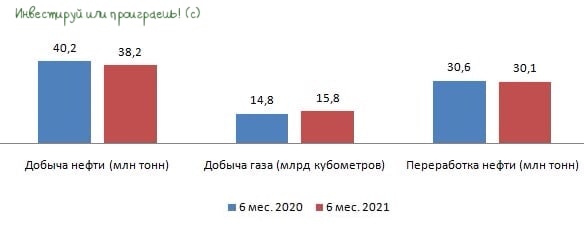

🛢 ЛУКОЙЛ представил производственные результаты за 6 мес. 2021 года.

📉 Добыча нефти с января по июнь сократилась на 5% (г/г) до 38,2 млн т. При этом в первом квартале показатель сократился на 12,2% (г/г), на фоне низкого спроса и ограничений в рамках соглашения ОПЕК+, а во втором добыча уже выросла на 3,6% (г/г), благодаря увеличению квот на добычу в рамках всего того же соглашения ОПЕК+.

📈 Поскольку ОПЕК+ на июльском саммите принял решение постепенно увеличивать добычу чёрного золота, то во втором полугодии компания сможет нарастить производство нефти.

Среди публичных представителей отечественной нефтедобывающей отрасли о своих производственных результатах на данный момент отчиталась только Татнефть, которая по итогам 1 полугодия увеличила добычу чёрного золота на 1,2% (г/г).

📈 Но вернёмся всё же к ЛУКОЙЛу. Добыча газа в отчётном периоде увеличилась на 6,7% (г/г) до 15,8 млрд кубометров, благодаря восстановлению производства в Узбекистане и высокого спроса на газ со стороны Китая. На газовом рынке сейчас складывается позитивная ценовая конъюнктура, что позволит компании зафиксировать хороший рост выручки в этом году.

📉 Нефтепереработка сократилась на 1,6% (г/г) до 30,1 млн т. из-за уменьшения спроса на бензин и дизельное топливо, а также плановых ремонтных работ на ряде НПЗ. К примеру, у Татнефти аналогичный показатель вырос на 1,44% (г/г).

👉 Результаты ЛУКОЙЛа можно назвать ожидаемыми, учитывая реализацию соглашения ОПЕК+, однако они оказались чуть хуже, чем у Татнефти.

💼 Я продолжаю держать бумаги ЛУКОЙЛа в своём портфеле, в расчёте на рост добычи углеводородов во втором полугодии и увеличение дивидендных выплат. С точки зрения корпоративного управления эта компания у меня не вызывает никаких вопросов, а это самое главное.

#LKOH

📉 Добыча нефти с января по июнь сократилась на 5% (г/г) до 38,2 млн т. При этом в первом квартале показатель сократился на 12,2% (г/г), на фоне низкого спроса и ограничений в рамках соглашения ОПЕК+, а во втором добыча уже выросла на 3,6% (г/г), благодаря увеличению квот на добычу в рамках всего того же соглашения ОПЕК+.

📈 Поскольку ОПЕК+ на июльском саммите принял решение постепенно увеличивать добычу чёрного золота, то во втором полугодии компания сможет нарастить производство нефти.

Среди публичных представителей отечественной нефтедобывающей отрасли о своих производственных результатах на данный момент отчиталась только Татнефть, которая по итогам 1 полугодия увеличила добычу чёрного золота на 1,2% (г/г).

📈 Но вернёмся всё же к ЛУКОЙЛу. Добыча газа в отчётном периоде увеличилась на 6,7% (г/г) до 15,8 млрд кубометров, благодаря восстановлению производства в Узбекистане и высокого спроса на газ со стороны Китая. На газовом рынке сейчас складывается позитивная ценовая конъюнктура, что позволит компании зафиксировать хороший рост выручки в этом году.

📉 Нефтепереработка сократилась на 1,6% (г/г) до 30,1 млн т. из-за уменьшения спроса на бензин и дизельное топливо, а также плановых ремонтных работ на ряде НПЗ. К примеру, у Татнефти аналогичный показатель вырос на 1,44% (г/г).

👉 Результаты ЛУКОЙЛа можно назвать ожидаемыми, учитывая реализацию соглашения ОПЕК+, однако они оказались чуть хуже, чем у Татнефти.

💼 Я продолжаю держать бумаги ЛУКОЙЛа в своём портфеле, в расчёте на рост добычи углеводородов во втором полугодии и увеличение дивидендных выплат. С точки зрения корпоративного управления эта компания у меня не вызывает никаких вопросов, а это самое главное.

#LKOH

{kind=link}

🤔 Вот объясните мне: почему когда акции Tyson Foods стоили $70+, то они нафиг были никому не нужны?

🙈 А стоило им на сильной квартальной отчётности выстрелить буквально за один день на 10% вверх, и инвест.дома стали сразу рекомендовать их к покупке?

Один из таких сегодняшних примеров: 10 августа. ИНТЕРФАКС - Акции Tyson Foods интересны для покупки в текущий момент, считают аналитики инвестиционной платформы "......." (не будем подставлять коллег).

💪 И тем ещё более приятно, что мы в середине июля с подписчиками нашего премиум-канала покупали акции Tyson Foods, спокойно, уверенно, без лишней суеты и по $70+.

Идея хорошо сыграла, а потому теперь можно ещё раз порадоваться за присутствие такого замечательного актива в нашем портфеле, между прочим с хорошей защитой от инфляции, и если вы ещё не в рядах нашего премиум-канала, то тоже почитайте этот пост, теперь не жалко 😁

👉 Тем не менее, на глубоких коррекциях я по-прежнему рекомендую присматриваться к этим бумагам на долгосрок!

#TSN

🙈 А стоило им на сильной квартальной отчётности выстрелить буквально за один день на 10% вверх, и инвест.дома стали сразу рекомендовать их к покупке?

Один из таких сегодняшних примеров: 10 августа. ИНТЕРФАКС - Акции Tyson Foods интересны для покупки в текущий момент, считают аналитики инвестиционной платформы "......." (не будем подставлять коллег).

💪 И тем ещё более приятно, что мы в середине июля с подписчиками нашего премиум-канала покупали акции Tyson Foods, спокойно, уверенно, без лишней суеты и по $70+.

Идея хорошо сыграла, а потому теперь можно ещё раз порадоваться за присутствие такого замечательного актива в нашем портфеле, между прочим с хорошей защитой от инфляции, и если вы ещё не в рядах нашего премиум-канала, то тоже почитайте этот пост, теперь не жалко 😁

👉 Тем не менее, на глубоких коррекциях я по-прежнему рекомендую присматриваться к этим бумагам на долгосрок!

#TSN

Teletype

Tyson Foods: аппетитный актив

Что вам нужно знать о Tyson Foods?

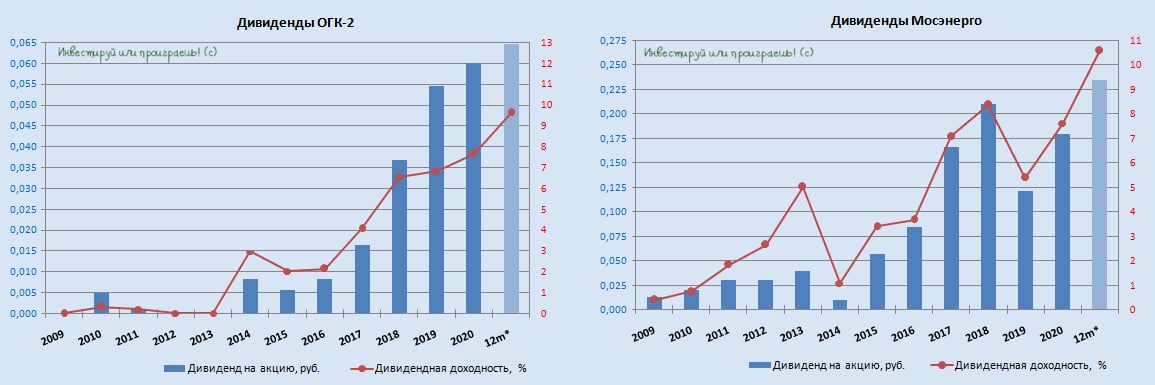

💰 Мосэнерго и ОГК-2 уже успели отчитаться по МСФО за 1 полугодие 2021 года, и вот что я насчитал по дивидендам этих компаний, исходя из результатов их деятельности за последние 12 месяцев и с учётом нормы выплат 50% от ЧП по МСФО:

🧮 Мосэнерго: 23,5 коп. на акцию (ДД=10,6%)

🧮 ОГК-2: 6,5 коп. на акцию (ДД=9,6%)

Сейчас уже всё более становится понятно (да и на протяжении последних лет тоже), что сектор отечественной электрогенерации в целом и дочки ГЭХ в частности постепенно превращаются в надёжных дивидендных тикеров, с которыми любому доходному инвестору приятно иметь дело.

🤔 Кого выбрать из трёх дочек ГЭХа - вопрос конечно индивидуальный (вы прекрасно знаете, кого предпочитаю я), но в общем и целом дивидендная динамика у каждой из этих компаний очень даже убедительная.

#MSNG #OGKB

🧮 Мосэнерго: 23,5 коп. на акцию (ДД=10,6%)

🧮 ОГК-2: 6,5 коп. на акцию (ДД=9,6%)

Сейчас уже всё более становится понятно (да и на протяжении последних лет тоже), что сектор отечественной электрогенерации в целом и дочки ГЭХ в частности постепенно превращаются в надёжных дивидендных тикеров, с которыми любому доходному инвестору приятно иметь дело.

🤔 Кого выбрать из трёх дочек ГЭХа - вопрос конечно индивидуальный (вы прекрасно знаете, кого предпочитаю я), но в общем и целом дивидендная динамика у каждой из этих компаний очень даже убедительная.

#MSNG #OGKB

{kind=link}

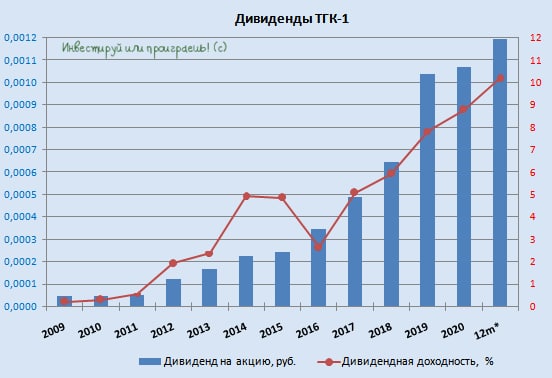

В продолжение к предыдущему посту на тему дочек ГЭХ.

🙈 Я совсем забыл, что неделю назад ТГК-1 тоже отчиталась по МСФО, поэтому и по ней можно посчитать дивиденды, исходя из ltm-значения чистой прибыли за последние 12 месяцев:

💰 ТГК-1: 0,12 коп. на акцию (ДД=10,2%)

Так что верим в дочки ГЭХа (повторюсь, у каждого тут свои герои) и надеемся, что второе полугодие они отработают так же успешно, как и первое!

#TGKA

🙈 Я совсем забыл, что неделю назад ТГК-1 тоже отчиталась по МСФО, поэтому и по ней можно посчитать дивиденды, исходя из ltm-значения чистой прибыли за последние 12 месяцев:

💰 ТГК-1: 0,12 коп. на акцию (ДД=10,2%)

Так что верим в дочки ГЭХа (повторюсь, у каждого тут свои герои) и надеемся, что второе полугодие они отработают так же успешно, как и первое!

#TGKA

{kind=link}

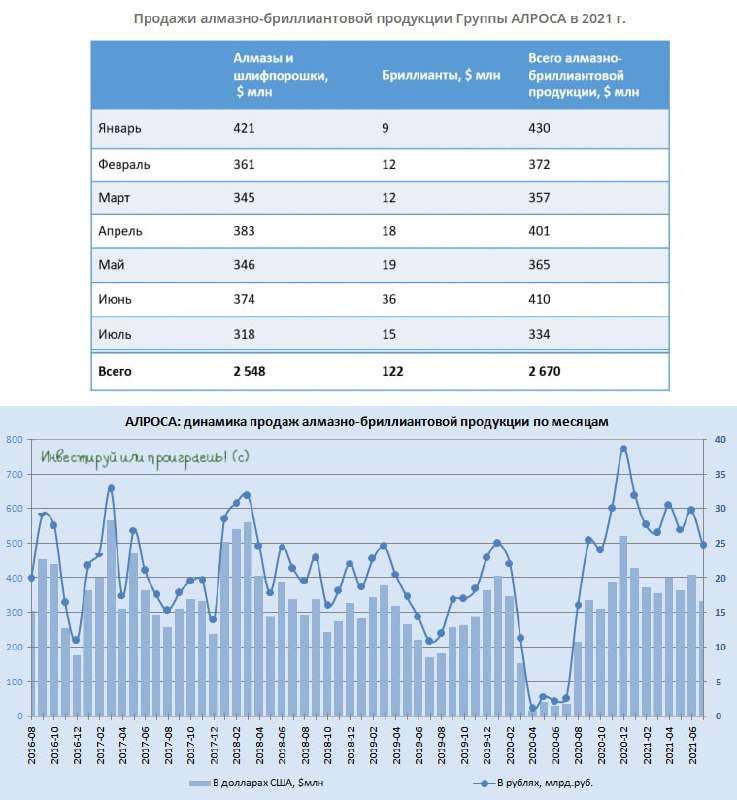

💵💎 АЛРОСА вчера сообщила, что общий объём продаж алмазно-бриллиантовой продукции компании в июле составил $334 млн, в том числе алмазного сырья – $318 млн, бриллиантов − $15 млн.

Что касается результатов за 7 месяцев, то реализацию алмазно-бриллиантовой продукции компания оценила в $2,67 млрд, в том числе алмазного сырья – $2,55 млрд, бриллиантов – $122 млн.

🇺🇸🇨🇳 Компания отмечает увеличение спроса в США и Китае (включая Гонконг), по сравнению с 2019 годом в среднем на 35% и 15% соответственно.

❗️Ну и напоследок самая приятная новость: к началу августа цены на алмазное сырье вышли на докризисные уровни.

Ждём теперь финансовую отчётность по МСФО!

#ALRS

Что касается результатов за 7 месяцев, то реализацию алмазно-бриллиантовой продукции компания оценила в $2,67 млрд, в том числе алмазного сырья – $2,55 млрд, бриллиантов – $122 млн.

🇺🇸🇨🇳 Компания отмечает увеличение спроса в США и Китае (включая Гонконг), по сравнению с 2019 годом в среднем на 35% и 15% соответственно.

❗️Ну и напоследок самая приятная новость: к началу августа цены на алмазное сырье вышли на докризисные уровни.

Ждём теперь финансовую отчётность по МСФО!

#ALRS

{kind=link}

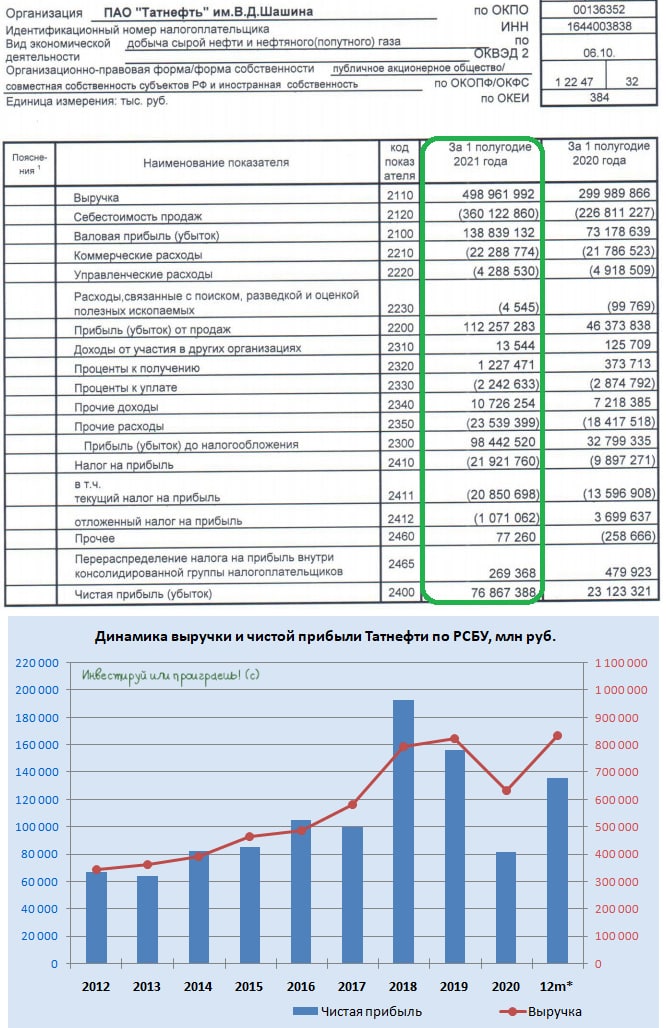

🛢 Группа Татнефть в начале августа представила результаты по РСБУ за 6 мес. 2021 года. И я бы наверное и не стал сейчас ворошить прошлое недельной давности, если бы котировки акций компании сейчас не выглядели столь аппетитно. А вы, возможно, об этом даже и не подозревали.

📈 Итак, выручка компании в первом полугодии выросла на 66,3% (г/г) до 498,9 млрд руб. Рост показателя вызван увеличением добычи и переработки нефти, а также позитивным эффектом от роста цен на чёрное золото.

📈 Операционная прибыль и вовсе прибавила в 2,5 раза по сравнению с прошлым годом, достигнув 112,2 млрд рублей. Причём темп её роста оказался выше темпа роста выручки, что радует. Компания жёстко контролирует свои издержки, хотя и ситуация сейчас в целом благоволит нефтедобытчикам.

📈 Как результат - чистая прибыль Татнефти по РСБУ выросла в отчётном периоде в 3,3 раза до 76,8 млрд руб. Хороший постковидный камбэк!

💰 Напомню, дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.

❗️Однако по итогам 6 мес. 2020 года компания направила на дивидендные выплаты 100% от чистой прибыли по РСБУ, чем видимо настолько сильно расстроила участников рынка, что котировки до сих пор пребывают в полной нерешительности и не находят в себе силы оттолкнуться от локальных минимумов.

❓Может ли повториться такая ситуация в этот раз и какой будет размер дивидендов?

👉 На мой взгляд, шансы на такой исход достаточно высокие, поскольку мажоритарный акционер компании в лице Республики Татарстан заинтересован в получении щедрых дивидендов.

Минутка здоровой статистики: по итогам 2020 года дефицит бюджета республики составил 23,6 млрд руб., и за счёт высоких дивидендов Татнефти можно будет легко исправить эту ситуацию.

На этом фоне промежуточные дивиденды по привилегированным акциям вполне могут составить 30-35 руб. на бумагу, что будет ориентировать на полугодовую ДД около 6-7% по обычкам и 6,5-7,5% по префам. Но об этом я пока боюсь мечтать, исходя из соображений суеверия.

#TATN

📈 Итак, выручка компании в первом полугодии выросла на 66,3% (г/г) до 498,9 млрд руб. Рост показателя вызван увеличением добычи и переработки нефти, а также позитивным эффектом от роста цен на чёрное золото.

📈 Операционная прибыль и вовсе прибавила в 2,5 раза по сравнению с прошлым годом, достигнув 112,2 млрд рублей. Причём темп её роста оказался выше темпа роста выручки, что радует. Компания жёстко контролирует свои издержки, хотя и ситуация сейчас в целом благоволит нефтедобытчикам.

📈 Как результат - чистая прибыль Татнефти по РСБУ выросла в отчётном периоде в 3,3 раза до 76,8 млрд руб. Хороший постковидный камбэк!

💰 Напомню, дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.

❗️Однако по итогам 6 мес. 2020 года компания направила на дивидендные выплаты 100% от чистой прибыли по РСБУ, чем видимо настолько сильно расстроила участников рынка, что котировки до сих пор пребывают в полной нерешительности и не находят в себе силы оттолкнуться от локальных минимумов.

❓Может ли повториться такая ситуация в этот раз и какой будет размер дивидендов?

👉 На мой взгляд, шансы на такой исход достаточно высокие, поскольку мажоритарный акционер компании в лице Республики Татарстан заинтересован в получении щедрых дивидендов.

Минутка здоровой статистики: по итогам 2020 года дефицит бюджета республики составил 23,6 млрд руб., и за счёт высоких дивидендов Татнефти можно будет легко исправить эту ситуацию.

На этом фоне промежуточные дивиденды по привилегированным акциям вполне могут составить 30-35 руб. на бумагу, что будет ориентировать на полугодовую ДД около 6-7% по обычкам и 6,5-7,5% по префам. Но об этом я пока боюсь мечтать, исходя из соображений суеверия.

#TATN

{kind=link}

📣 Вчера вечером я дал интервью Олегу Кузьмичёву, который любезно пригласил меня пообщаться на тему инвестиций в рамках рубрики "Разговор с экспертом" (через голосовой чат Телеграм). Общение получилось очень интересным и плодотворным, полтора часа пролетели незаметно и быстро. Я рассказал о своём подходе к инвестированию, пробежался по основным идеям и секторам, ну и в целом формат мне очень понравился.

Возможно, сделаем эту рубрику с Олегом традиционной, в принципе даже мне было полезно актуализировать текущую картину на рынках.

Если вы не подписаны на Олега Кузьмичёва - самое время это сделать. Я поддерживаю его инвестиционный подход, во многом наши взгляды схожи, в общем точно не ошибётесь:

👉 telegram

👉 Пульс Тинькофф

Если формат понравился (или не понравился) - дайте, пожалуйста, в комментариях обратную связь. Это будет полезно для дальнейшего развития.

Возможно, сделаем эту рубрику с Олегом традиционной, в принципе даже мне было полезно актуализировать текущую картину на рынках.

Если вы не подписаны на Олега Кузьмичёва - самое время это сделать. Я поддерживаю его инвестиционный подход, во многом наши взгляды схожи, в общем точно не ошибётесь:

👉 telegram

👉 Пульс Тинькофф

Если формат понравился (или не понравился) - дайте, пожалуйста, в комментариях обратную связь. Это будет полезно для дальнейшего развития.

Telegram

Олег Кузьмичев

Запись эфира "Разговор с экспертом"

В гостях Юрий Козлов - автор "Инвестируй или проиграешь"

👉@invest_or_lost

Таймкоды:

00:00:00 - Введение

00:05:40 - Нефтегаз

00:09:00 - Финансовый сектор

00:13:25 - Агро сектор

00:17:10 - Транспортный сектор

00:19:10 …

В гостях Юрий Козлов - автор "Инвестируй или проиграешь"

👉@invest_or_lost

Таймкоды:

00:00:00 - Введение

00:05:40 - Нефтегаз

00:09:00 - Финансовый сектор

00:13:25 - Агро сектор

00:17:10 - Транспортный сектор

00:19:10 …

🚂 Портал Гудок ru опросил экспертов рынка железнодорожных перевозок о текущей ситуации в отрасли.

📃 Предлагаю вашему вниманию основные тезисы:

✔️ Общий парк грузовых вагонов на сети РЖД оценивается в 1,218 млн единиц, а эксплуатируемый – 1,012 млн.

✔️ Формально на рынке наблюдается профицит вагонов, однако часть вагонов нельзя использовать в данный момент, хотя они не списаны, поскольку их необходимо отремонтировать, а у некоторых операторов для этого не хватает средств.

✔️ В ряде регионов сегодня наблюдается дефицит полувагонов на фоне значительного роста экспорта угля.

✔️ Оборот вагона в этом году резко вырос, что спровоцировало рост арендных ставок.

✔️ Арендные ставки растут с весны этого года практически на все типы вагонов, кроме универсальных платформ и нефтебензиновых цистерн.

✔️ Восстановление после локдауна 2020 года оказалось более быстрым, чем изначально ожидалось.

👉 Текущая ситуация в сегменте железнодорожных перевозок благоприятна для бумаг Globaltrans, которые я крепко держу в своем портфеле и даже не задумываюсь о фиксации прибыли.

#GLTR

📃 Предлагаю вашему вниманию основные тезисы:

✔️ Общий парк грузовых вагонов на сети РЖД оценивается в 1,218 млн единиц, а эксплуатируемый – 1,012 млн.

✔️ Формально на рынке наблюдается профицит вагонов, однако часть вагонов нельзя использовать в данный момент, хотя они не списаны, поскольку их необходимо отремонтировать, а у некоторых операторов для этого не хватает средств.

✔️ В ряде регионов сегодня наблюдается дефицит полувагонов на фоне значительного роста экспорта угля.

✔️ Оборот вагона в этом году резко вырос, что спровоцировало рост арендных ставок.

✔️ Арендные ставки растут с весны этого года практически на все типы вагонов, кроме универсальных платформ и нефтебензиновых цистерн.

✔️ Восстановление после локдауна 2020 года оказалось более быстрым, чем изначально ожидалось.

👉 Текущая ситуация в сегменте железнодорожных перевозок благоприятна для бумаг Globaltrans, которые я крепко держу в своем портфеле и даже не задумываюсь о фиксации прибыли.

#GLTR

{kind=link}