💪 Казаньоргсинтез может приятно удивить

📈 С момента нашей сентябрьской прожарки сектора отечественной нефтехимии прошло уже больше месяца, а цены на полимеры тем временем продолжают шаг за шагом обновлять свои многомесячные максимумы, что позволяет рассчитывать на позитивные финансовые результаты Казаньоргсинтеза по итогам 3 кв. 2023 года. В сентябре ценник на полимеры вырос на +23,7% (г/г) до 155,9 тыс. руб. за тонну, а в целом по итогам 3Q2023 рост составил почти +15% (г/г).

Думаю, все вы прекрасно знаете, что на Мосбирже торгуются акции двух нефтехимиков из Татарстана – Казаньоргсинтез и Нижнекамскнефтехим (НКНХ). Несмотря на то, что обе компании являются дочками СИБУРа, они разительно отличаются по производству продукции, финансовым показателям, дивидендной политике и даже долговой нагрузке.

❌ Последний показатель сейчас особенно актуален, поскольку у НКНХ на балансе есть немаленький валютный долг, и при ослаблении рубля компания фиксирует отрицательные курсовые разницы, что давит на чистую прибыль (в точности как у Сургутнефтегаза, только наоборот). Поскольку по итогам 3 кв. рубль "похудел" к евро на 5%, а львиная доля долга у нижнекамцев именно в европейской валюте, результаты по прибыли вновь разочаруют акционеров.

✅ А вот у Казаньоргсинтеза долга нет вовсе, и чистая денежная позиция составляет около +11 млрд руб. С учётом благоприятной рыночной конъюнктуры, по итогам 3Q2023 данный показатель станет ещё больше, что формирует хорошую базу для дивидендных выплат.

📊 Поскольку нефтехимики из Татарстана (и НКНХ, и Казаньоргсинтез) обещают сильный рост производства только с середины 2024 года, когда будет, наконец, благополучно введён в эксплуатацию этиленовый комплекс ЭП-600, чистая прибыль обеих компаний в ближайшие кварталы будет сильно зависеть от цен на полимеры, которые исторически коррелируют с ценами на нефть. Безусловно, никто в мире не может точно предугадать динамику нефтяных цен, однако с учётом геополитического конфликта на Ближнем Востоке и сокращения добычи углеводородов странами ОПЕК+ можно ожидать сохранения цен на высоком уровне, что благоприятно для нефтехимиков.

👉 Акции Казаньоргсинтеза (#KZOS) в начале сентября обновили исторический максимум, и с тех пор уже успели даже скорректироваться на -21%. Честно говоря, покупать бумаги по текущим ценникам лично мне некомфортно, и хотелось бы дождаться всё-таки более глубокого погружения, куда-нибудь в область 100+ руб. и ниже, где они уже выглядят куда интереснее для долгосрочных покупок. Отчёт за 3Q2023 может порадовать участников рынка сильным ростом прибыли, и в 4Q2023 позитивная динамика может сохраниться.

Что касается инвестиционного кейса НКНХ (#NKNC), то на мой взгляд тут перспектив куда меньше, по сравнению с Казаньоргиснтезом, по целому ряду причин.

❤️ Если дочитали этот пост до конца, не забудьте поставить лайк! Вам всё равно, а нам приятно, что аналитический материал является для вас полезным и интересным!

© Инвестируй или проиграешь

📈 С момента нашей сентябрьской прожарки сектора отечественной нефтехимии прошло уже больше месяца, а цены на полимеры тем временем продолжают шаг за шагом обновлять свои многомесячные максимумы, что позволяет рассчитывать на позитивные финансовые результаты Казаньоргсинтеза по итогам 3 кв. 2023 года. В сентябре ценник на полимеры вырос на +23,7% (г/г) до 155,9 тыс. руб. за тонну, а в целом по итогам 3Q2023 рост составил почти +15% (г/г).

Думаю, все вы прекрасно знаете, что на Мосбирже торгуются акции двух нефтехимиков из Татарстана – Казаньоргсинтез и Нижнекамскнефтехим (НКНХ). Несмотря на то, что обе компании являются дочками СИБУРа, они разительно отличаются по производству продукции, финансовым показателям, дивидендной политике и даже долговой нагрузке.

❌ Последний показатель сейчас особенно актуален, поскольку у НКНХ на балансе есть немаленький валютный долг, и при ослаблении рубля компания фиксирует отрицательные курсовые разницы, что давит на чистую прибыль (в точности как у Сургутнефтегаза, только наоборот). Поскольку по итогам 3 кв. рубль "похудел" к евро на 5%, а львиная доля долга у нижнекамцев именно в европейской валюте, результаты по прибыли вновь разочаруют акционеров.

✅ А вот у Казаньоргсинтеза долга нет вовсе, и чистая денежная позиция составляет около +11 млрд руб. С учётом благоприятной рыночной конъюнктуры, по итогам 3Q2023 данный показатель станет ещё больше, что формирует хорошую базу для дивидендных выплат.

📊 Поскольку нефтехимики из Татарстана (и НКНХ, и Казаньоргсинтез) обещают сильный рост производства только с середины 2024 года, когда будет, наконец, благополучно введён в эксплуатацию этиленовый комплекс ЭП-600, чистая прибыль обеих компаний в ближайшие кварталы будет сильно зависеть от цен на полимеры, которые исторически коррелируют с ценами на нефть. Безусловно, никто в мире не может точно предугадать динамику нефтяных цен, однако с учётом геополитического конфликта на Ближнем Востоке и сокращения добычи углеводородов странами ОПЕК+ можно ожидать сохранения цен на высоком уровне, что благоприятно для нефтехимиков.

👉 Акции Казаньоргсинтеза (#KZOS) в начале сентября обновили исторический максимум, и с тех пор уже успели даже скорректироваться на -21%. Честно говоря, покупать бумаги по текущим ценникам лично мне некомфортно, и хотелось бы дождаться всё-таки более глубокого погружения, куда-нибудь в область 100+ руб. и ниже, где они уже выглядят куда интереснее для долгосрочных покупок. Отчёт за 3Q2023 может порадовать участников рынка сильным ростом прибыли, и в 4Q2023 позитивная динамика может сохраниться.

Что касается инвестиционного кейса НКНХ (#NKNC), то на мой взгляд тут перспектив куда меньше, по сравнению с Казаньоргиснтезом, по целому ряду причин.

❤️ Если дочитали этот пост до конца, не забудьте поставить лайк! Вам всё равно, а нам приятно, что аналитический материал является для вас полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👍267❤51🤔7🔥6😱1

📈 Акции российских нефтедобывающих компаний сегодня раллируют, на фоне взлёта цен на чёрное золото (котировки на #нефть марки Brent прибавляют сегодня на +2,8%) из-за усиления напряжённости на Ближнем Востоке, после того как сотни человек погибли в результате взрыва в больнице Газы, что вызвало опасения по поводу потенциальных перебоев с поставками нефти из региона.

Ранее мы уже обсуждали это здесь и здесь, поэтому описанные риски пока реализуются.

🔥 Сейчас рынки нервничают из-за угрозы наземного наступления Израиля в Газе, а затягивание текущего конфликта автоматически повышает риск расширения конфликта между Израилем и ХАМАСом и потенциального прямого вовлечения Ирана (крупный экспортёр нефти) и его союзников, таких как "Хезболла" в Ливане.

Не случайно же, новостью последних часов стал призыв Ирана к введению нефтяного эмбарго против Израиля, что стало дополнительным триггером для роста нефтяных цен на мировых рынках. Напомню, что Иран, который является заклятым врагом Израиля и поддерживает ХАМАС (отрицая при этом свою причастность к нападению группировки на Израиль 7 октября 2023 года), раскритиковал эту страну за блокаду Сектора Газа и гибель мирных жителей на этой территории.

👉 В общем, всё только начинается и самое интересное ещё впереди. Я продолжаю держать акции российских нефтедобывающих компаний в своём портфеле и делаю ставку на щедрый дивидендный поток от них за 2023 год!

© Инвестируй или проиграешь

Ранее мы уже обсуждали это здесь и здесь, поэтому описанные риски пока реализуются.

🔥 Сейчас рынки нервничают из-за угрозы наземного наступления Израиля в Газе, а затягивание текущего конфликта автоматически повышает риск расширения конфликта между Израилем и ХАМАСом и потенциального прямого вовлечения Ирана (крупный экспортёр нефти) и его союзников, таких как "Хезболла" в Ливане.

Не случайно же, новостью последних часов стал призыв Ирана к введению нефтяного эмбарго против Израиля, что стало дополнительным триггером для роста нефтяных цен на мировых рынках. Напомню, что Иран, который является заклятым врагом Израиля и поддерживает ХАМАС (отрицая при этом свою причастность к нападению группировки на Израиль 7 октября 2023 года), раскритиковал эту страну за блокаду Сектора Газа и гибель мирных жителей на этой территории.

👉 В общем, всё только начинается и самое интересное ещё впереди. Я продолжаю держать акции российских нефтедобывающих компаний в своём портфеле и делаю ставку на щедрый дивидендный поток от них за 2023 год!

© Инвестируй или проиграешь

{kind=link}

👍88❤9😢7🔥5😱3

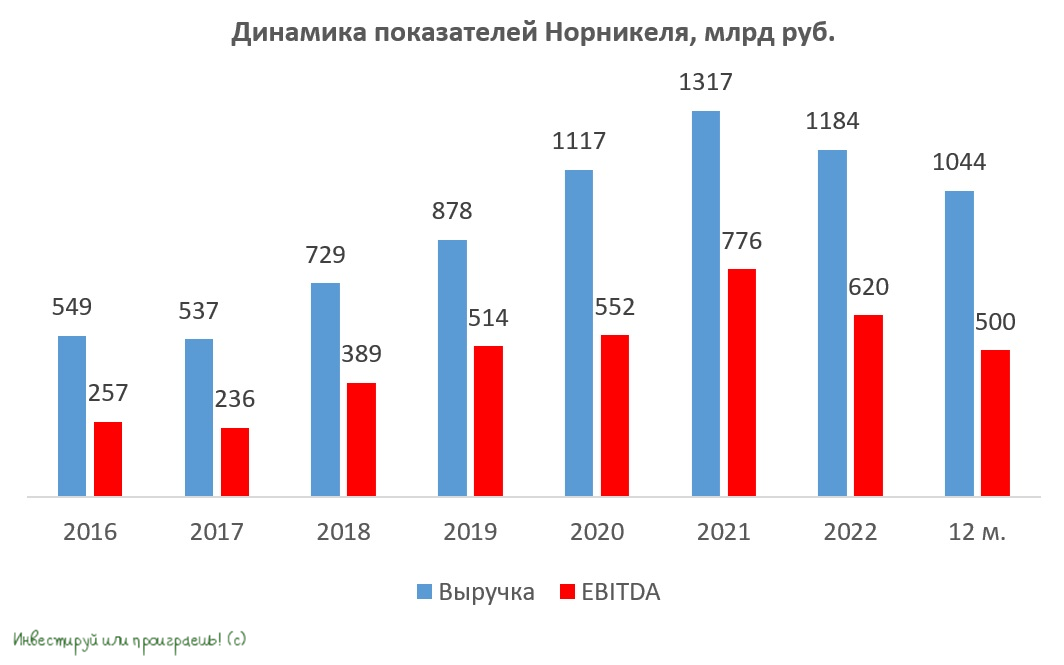

ГМК Норникель обновляет команду топ-менеджеров?!

📣 На ленте раскрытия корпоративной информации Интерфакса вышла новость об итогах заседания Совета директоров ГМК Норникеля. Данное событие лично меня заинтересовало прежде всего тем, что в состав правления компании был включен вице-президент по экономике Дмитрий Кушнарев, который назначен теперь старшим вице-президентом и будет отвечать за блок сбыта, коммерции и логистики. Для Норникеля, у которого почти 90% продукции отправляется на экспорт, данный блок является стратегическим, и, видимо, поэтому компания решила усилить данное направление опытным Кушнаревым.

🤷 В инвестиционном сообществе периодически возникают споры на тему замены членов Правления в крупных корпорациях, поскольку, по мнению ряда инвесторов, топ-менеджеры "засиделись" на своих местах и нужна "свежая кровь". Больших перестановок в крупных корпорациях в России не было давно, и в топ-менеджменте Норникеля люди давно занимают свои места. Поэтому с назначениями на этой неделе складывается впечатление, что в Норникеле точечные перемены действительно начались и, быть может, это начало нового тренда и вскоре мы увидим дальнейшее обновление команды топов.

🤵 Кстати, Владимир Потанин, который через свой холдинг Интеррос владеет пакетом 37% в Норникеле, ещё в 2020 году вывел ряд топ-менеджеров из Правления Норникеля для решения более стратегических задач своего холдинга, однако авария с разливом дизельного топлива внесла коррективы в эти планы, и ключевые для Интерроса сотрудники тогда были вынуждены вернуться обратно.

Вполне возможно, что Потанин вернётся к плану трёхлетней давности и будет постепенно обновлять команду топов, причём на ключевые позиции будут ставить людей, которые давно работают в компании, чтобы не нарушать бизнес-процессы.

❓ Чем же тогда будут заниматься действующие топы?

Холдинг Интеррос за последние полтора года приобрёл мажоритарные пакеты в Тинькофф Банке, Росбанке, процессинговой компании United Card Services. Также на рынке ходят слухи, что Потанин проявляет интерес к покупке Яндекса, раздел активов которого выходит на финишную прямую. Очевидно, что после начала СВО холдинг Интеррос активизировал участие во всевозможных сделках M&A, и я думаю, что Потанин и его команда захотят сконцентрироваться на масштабировании данных проектов.

❓ А что будет делать сам Потанин?

У Владимира Олеговича за последние полтора года появилось достаточно новых серьезных проектов, которые потенциально могут потребовать его бОльшего вовлечения. Я не хочу спекулировать о его дальнейших планах, но в этой связи интересно рассмотреть реакцию рынка на изменения или просто домыслы об изменениях в руководстве других публичных компаний в РФ.

Есть два клише, которые, несмотря на свою заезженность, всё же в целом работают. Во-первых, «рынок всегда прав», а во-вторых – «покупай на слухах, продавай на фактах». Из недавних событий можно вспомнить, как акции Газпрома выросли на слухах об отставке Алексея Миллера, акции Сбербанка снизились на ожиданиях возможного ухода Германа Грефа, а акции Магнита упали после объявления об уходе основателя Сергея Галицкого. Реакция рынка на новостные заголовки была разной, поэтому тут нельзя вывести универсальную формулу. Однако можно быть уверенным, что акции Норникеля будут реагировать на изменения в руководстве данной компании.

👉 Говоря об инвестиционной составляющей, выскажу своё мнение, что Норникель – это интересная долгосрочная история роста на нашем фондовом рынке. За счёт будущего увеличения производства и роста цен на цветные металлы компания может неплохо увеличить капитализацию в обозримом будущем. Также менеджмент рассматривает вопрос о дроблении акции, и сплит может быть утверждён уже в будущем году, что увеличит ликвидность и доступность бумаг для широкого круга инвесторов.

Бумаги ГМК Норникель (#GMKN) достойны присутствия в любых диверсифицированных портфелях, это факт!

❤️ Если дочитали этот пост до конца, не забудьте поставить лайк!

© Инвестируй или проиграешь

📣 На ленте раскрытия корпоративной информации Интерфакса вышла новость об итогах заседания Совета директоров ГМК Норникеля. Данное событие лично меня заинтересовало прежде всего тем, что в состав правления компании был включен вице-президент по экономике Дмитрий Кушнарев, который назначен теперь старшим вице-президентом и будет отвечать за блок сбыта, коммерции и логистики. Для Норникеля, у которого почти 90% продукции отправляется на экспорт, данный блок является стратегическим, и, видимо, поэтому компания решила усилить данное направление опытным Кушнаревым.

🤷 В инвестиционном сообществе периодически возникают споры на тему замены членов Правления в крупных корпорациях, поскольку, по мнению ряда инвесторов, топ-менеджеры "засиделись" на своих местах и нужна "свежая кровь". Больших перестановок в крупных корпорациях в России не было давно, и в топ-менеджменте Норникеля люди давно занимают свои места. Поэтому с назначениями на этой неделе складывается впечатление, что в Норникеле точечные перемены действительно начались и, быть может, это начало нового тренда и вскоре мы увидим дальнейшее обновление команды топов.

🤵 Кстати, Владимир Потанин, который через свой холдинг Интеррос владеет пакетом 37% в Норникеле, ещё в 2020 году вывел ряд топ-менеджеров из Правления Норникеля для решения более стратегических задач своего холдинга, однако авария с разливом дизельного топлива внесла коррективы в эти планы, и ключевые для Интерроса сотрудники тогда были вынуждены вернуться обратно.

Вполне возможно, что Потанин вернётся к плану трёхлетней давности и будет постепенно обновлять команду топов, причём на ключевые позиции будут ставить людей, которые давно работают в компании, чтобы не нарушать бизнес-процессы.

❓ Чем же тогда будут заниматься действующие топы?

Холдинг Интеррос за последние полтора года приобрёл мажоритарные пакеты в Тинькофф Банке, Росбанке, процессинговой компании United Card Services. Также на рынке ходят слухи, что Потанин проявляет интерес к покупке Яндекса, раздел активов которого выходит на финишную прямую. Очевидно, что после начала СВО холдинг Интеррос активизировал участие во всевозможных сделках M&A, и я думаю, что Потанин и его команда захотят сконцентрироваться на масштабировании данных проектов.

❓ А что будет делать сам Потанин?

У Владимира Олеговича за последние полтора года появилось достаточно новых серьезных проектов, которые потенциально могут потребовать его бОльшего вовлечения. Я не хочу спекулировать о его дальнейших планах, но в этой связи интересно рассмотреть реакцию рынка на изменения или просто домыслы об изменениях в руководстве других публичных компаний в РФ.

Есть два клише, которые, несмотря на свою заезженность, всё же в целом работают. Во-первых, «рынок всегда прав», а во-вторых – «покупай на слухах, продавай на фактах». Из недавних событий можно вспомнить, как акции Газпрома выросли на слухах об отставке Алексея Миллера, акции Сбербанка снизились на ожиданиях возможного ухода Германа Грефа, а акции Магнита упали после объявления об уходе основателя Сергея Галицкого. Реакция рынка на новостные заголовки была разной, поэтому тут нельзя вывести универсальную формулу. Однако можно быть уверенным, что акции Норникеля будут реагировать на изменения в руководстве данной компании.

👉 Говоря об инвестиционной составляющей, выскажу своё мнение, что Норникель – это интересная долгосрочная история роста на нашем фондовом рынке. За счёт будущего увеличения производства и роста цен на цветные металлы компания может неплохо увеличить капитализацию в обозримом будущем. Также менеджмент рассматривает вопрос о дроблении акции, и сплит может быть утверждён уже в будущем году, что увеличит ликвидность и доступность бумаг для широкого круга инвесторов.

Бумаги ГМК Норникель (#GMKN) достойны присутствия в любых диверсифицированных портфелях, это факт!

❤️ Если дочитали этот пост до конца, не забудьте поставить лайк!

© Инвестируй или проиграешь

{kind=link}

👍212❤60🔥27🤔4😱2

🏙 По моим наблюдениям, отечественный рынок первичной недвижимости для российских инвесторов становится с каждым годом всё более узким, плюс ко всему своё негативное влияние оказывают также высокие цены на квадратные метры. Только не надо мне, пожалуйста, говорить, что у наших инвесторов нет денег - недавнее размещение акций "Астра" продемонстрировало, что денюжки есть, и немалые!

Ну а раз средства у россиян в "заначках" есть, зарубежные квадратные метры на этом фоне набирают всё большую популярность, и помимо ОАЭ российские инвесторы теперь стали обращать внимание и на Саудовскую Аравию, которую также специалисты считают перспективным направлением для долгосрочных вложений за рубежом. Да-да, не удивляйтесь, я тоже не знал!

🧐 Полез я в интернет почитать что-нибудь интересное на эту тему, и наткнулся на «Неделю Саудовской Аравии в Москве», которую Kalinka Ecosystem (компания давно и успешно работает на рынках недвижимости разных стран) провела совместно с представителями крупнейшего застройщика и инвестиционного фонда Саудовской Аравии.

В ходе встреч эксперты рассказали о перспективах развития Королевства, стратегиях успешных инвестиций, а также схеме работы через саудовские фонды недвижимости, которые создают ячейки для российских инвесторов. Мне запомнилась цифра доходности от инвестиций в объекты недвижимости Саудовской Аравии, которая по оценкам аналитиков компании может составить 25%. Согласитесь, весьма неплохой потенциал!

❓Какие драйверы роста цен на недвижимость в Саудовской Аравии?

Оказывается, их тоже хоть отбавляй: активная застройка Эр-Рияда, инвестиции в Мекку и Медину, строительство города будущего NEOM и открытого горнолыжного курорта Trojena, развитие туристической отрасли — эти и другие драйверы рынка создают привлекательные возможности для инвестирования и диверсификации портфеля. А количество поступающего в регион иностранного капитала достигает огромных масштабов. В стране активно строятся не просто мегаполисы, а целые гигагорода, которые появятся в четвёртой промышленной революции (да-да, и такое есть!).

В-общем, почитайте, расширьте кругозор, весьма любопытно! По крайней мере, лично я получил порцию мотивации трудиться и зарабатывать на фондовом рынке, чтобы однажды созреть на диверсификацию своих активов и покупку квадратных метров где-нибудь за рубежом!

❤️ Любите российский фондовый рынок и квадратные метры, ну и конечно же всегда старайтесь расширять свой инвестиционный горизонт!

© Инвестируй или проиграешь

Ну а раз средства у россиян в "заначках" есть, зарубежные квадратные метры на этом фоне набирают всё большую популярность, и помимо ОАЭ российские инвесторы теперь стали обращать внимание и на Саудовскую Аравию, которую также специалисты считают перспективным направлением для долгосрочных вложений за рубежом. Да-да, не удивляйтесь, я тоже не знал!

🧐 Полез я в интернет почитать что-нибудь интересное на эту тему, и наткнулся на «Неделю Саудовской Аравии в Москве», которую Kalinka Ecosystem (компания давно и успешно работает на рынках недвижимости разных стран) провела совместно с представителями крупнейшего застройщика и инвестиционного фонда Саудовской Аравии.

В ходе встреч эксперты рассказали о перспективах развития Королевства, стратегиях успешных инвестиций, а также схеме работы через саудовские фонды недвижимости, которые создают ячейки для российских инвесторов. Мне запомнилась цифра доходности от инвестиций в объекты недвижимости Саудовской Аравии, которая по оценкам аналитиков компании может составить 25%. Согласитесь, весьма неплохой потенциал!

❓Какие драйверы роста цен на недвижимость в Саудовской Аравии?

Оказывается, их тоже хоть отбавляй: активная застройка Эр-Рияда, инвестиции в Мекку и Медину, строительство города будущего NEOM и открытого горнолыжного курорта Trojena, развитие туристической отрасли — эти и другие драйверы рынка создают привлекательные возможности для инвестирования и диверсификации портфеля. А количество поступающего в регион иностранного капитала достигает огромных масштабов. В стране активно строятся не просто мегаполисы, а целые гигагорода, которые появятся в четвёртой промышленной революции (да-да, и такое есть!).

В-общем, почитайте, расширьте кругозор, весьма любопытно! По крайней мере, лично я получил порцию мотивации трудиться и зарабатывать на фондовом рынке, чтобы однажды созреть на диверсификацию своих активов и покупку квадратных метров где-нибудь за рубежом!

❤️ Любите российский фондовый рынок и квадратные метры, ну и конечно же всегда старайтесь расширять свой инвестиционный горизонт!

© Инвестируй или проиграешь

{kind=link}

👍59😱8❤4🤔4😁3

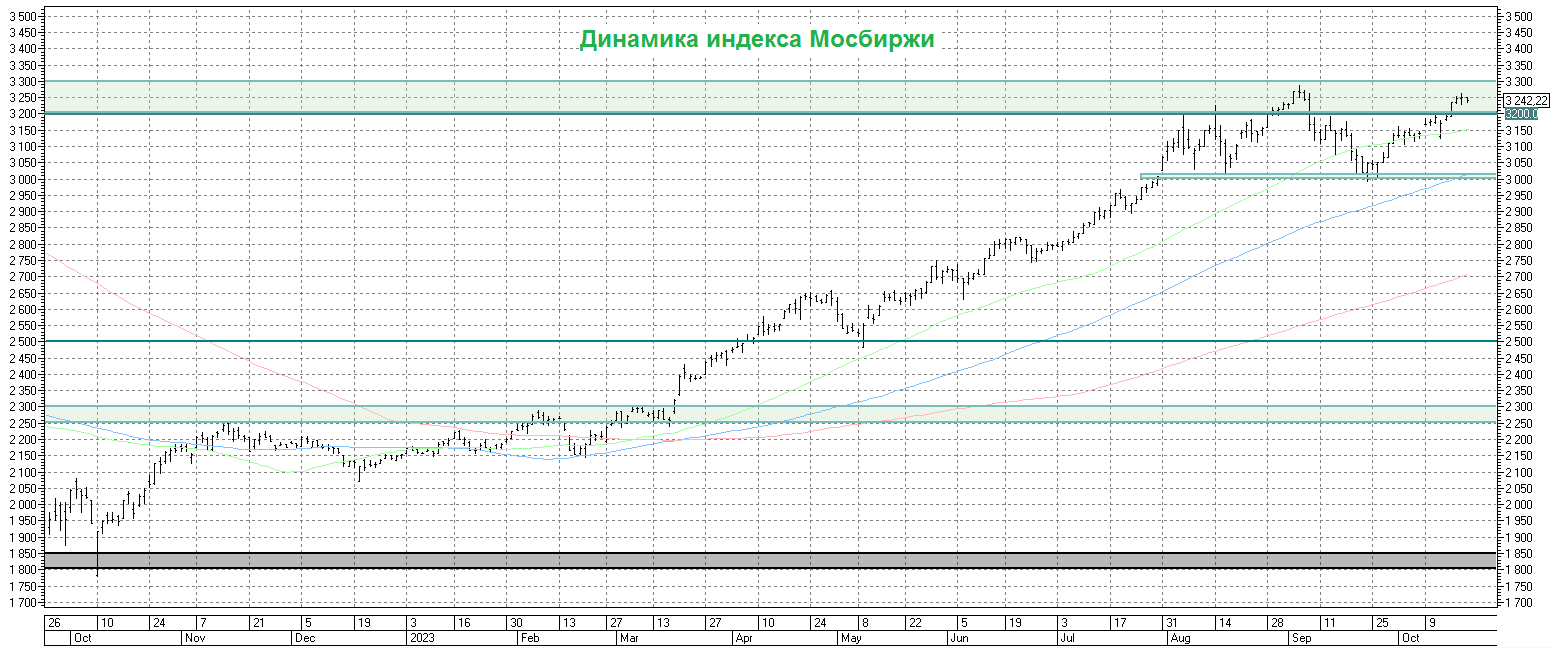

🗣 Мысли вслух по российскому фондовому рынку

📈 Индекс Мосбиржи (#micex) после обновления локальных сентябрьских минимумов (2988,04 пункта) вновь пытается закрепиться в районе своих 20-месячных максимумов, и от итогов борьбы быков и медведей за диапазон 3200-3300 пунктов будет зависеть дальнейший импульс.

🤔 Вариантов развития событий, с точки зрения технического анализа здорового человека, я вижу два:

1️⃣ Пробитие уровня 3300 пунктов с серьёзными амбициозными целями куда-нибудь в район 4000 пунктов в среднесрочной перспективе.

К тому моменту, быть может, и новостной фон станет получше: допускаю, что начнут появляться дивидендные расчёты по нефтедобывающим компаниям за 2023 год, ЦБ и топ-менеджеры банков начнут морально готовить к развороту ключевой ставки и намекать на её снижение в 2024 году, быть может на военном фронте появятся хорошие новости или намёки на переговорный процесс. Возможных вариантов в общем много.

2️⃣ Уровень 3300 пунктов пробить не удастся, российские частные инвесторы продолжат делать упор на облигации (пока времена высоких ставок), топлива для мощного импульса вверх не хватит.

В этом случае можно будет говорить о "топтании" индекса Мосбиржи в достаточно широком диапазоне 3000-3300 пунктов, и участники рынка будут набирать силы для похода наверх, ожидая соответствующего новостного фона.

👉 Что делаю я сейчас?

Как я уже рассказывал на выходных в своём премиуме, никаких активных действий на рынке акций я сейчас не предпринимаю (за исключением всем известной "Астры" и ещё нескольких точечных историй, на которые сейчас активно поглядываю).

А вот облигации периодически подкупаю, из-за чего доля акций в моём портфеле продолжает снижаться, и уже достигла невероятных ранее 56,1%. Сложно сказать, насколько комфортно мне даётся снижение этой доли рискованных активов, но я начинаю привыкать к стабильному облигационному потоку, и в некоторой степени мне это даже начинает нравиться.

Но если доля акций начнёт снижаться ниже 50%, я начну себя чувствовать скучным пенсионером и постараюсь не допустить этого. Поэтому выбираю для себя этот рубикон, снижение ниже которого я не допущу. А значит придётся в любом случае покупать акции, те или иные. Но на таком растущем рынке делать это нужно очень избирательно и аккуратно.

❤️ Любите российский фондовый рынок, не забывайте включать критическое мышление и всегда обращайте внимание не только на технический анализ, но и на фундаментальный!

© Инвестируй или проиграешь

📈 Индекс Мосбиржи (#micex) после обновления локальных сентябрьских минимумов (2988,04 пункта) вновь пытается закрепиться в районе своих 20-месячных максимумов, и от итогов борьбы быков и медведей за диапазон 3200-3300 пунктов будет зависеть дальнейший импульс.

🤔 Вариантов развития событий, с точки зрения технического анализа здорового человека, я вижу два:

1️⃣ Пробитие уровня 3300 пунктов с серьёзными амбициозными целями куда-нибудь в район 4000 пунктов в среднесрочной перспективе.

К тому моменту, быть может, и новостной фон станет получше: допускаю, что начнут появляться дивидендные расчёты по нефтедобывающим компаниям за 2023 год, ЦБ и топ-менеджеры банков начнут морально готовить к развороту ключевой ставки и намекать на её снижение в 2024 году, быть может на военном фронте появятся хорошие новости или намёки на переговорный процесс. Возможных вариантов в общем много.

2️⃣ Уровень 3300 пунктов пробить не удастся, российские частные инвесторы продолжат делать упор на облигации (пока времена высоких ставок), топлива для мощного импульса вверх не хватит.

В этом случае можно будет говорить о "топтании" индекса Мосбиржи в достаточно широком диапазоне 3000-3300 пунктов, и участники рынка будут набирать силы для похода наверх, ожидая соответствующего новостного фона.

👉 Что делаю я сейчас?

Как я уже рассказывал на выходных в своём премиуме, никаких активных действий на рынке акций я сейчас не предпринимаю (за исключением всем известной "Астры" и ещё нескольких точечных историй, на которые сейчас активно поглядываю).

А вот облигации периодически подкупаю, из-за чего доля акций в моём портфеле продолжает снижаться, и уже достигла невероятных ранее 56,1%. Сложно сказать, насколько комфортно мне даётся снижение этой доли рискованных активов, но я начинаю привыкать к стабильному облигационному потоку, и в некоторой степени мне это даже начинает нравиться.

Но если доля акций начнёт снижаться ниже 50%, я начну себя чувствовать скучным пенсионером и постараюсь не допустить этого. Поэтому выбираю для себя этот рубикон, снижение ниже которого я не допущу. А значит придётся в любом случае покупать акции, те или иные. Но на таком растущем рынке делать это нужно очень избирательно и аккуратно.

❤️ Любите российский фондовый рынок, не забывайте включать критическое мышление и всегда обращайте внимание не только на технический анализ, но и на фундаментальный!

© Инвестируй или проиграешь

{kind=link}

👍185❤45🔥36😁2

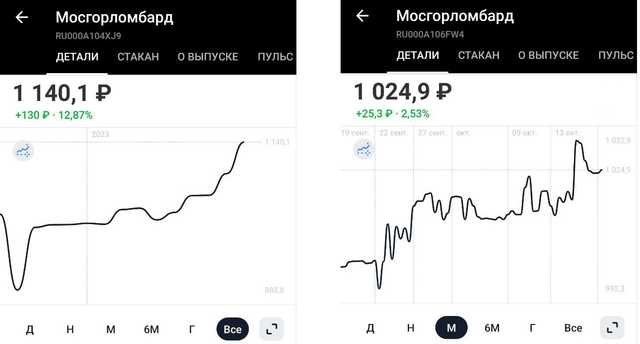

📈 Мосгорломбард нацелен на рост бизнеса

📣 Группа Мосгорломбард (ее управляющая компания - МГКЛ) накануне объявила о расширении географии присутствия своего ресейл-направления, и теперь покупка высоколиквидных товаров (к ним относятся ювелирные украшения, изделия из меха и электроника) станет доступна всем жителям страны через онлайн-каналы.

👑 Любопытно, насколько активно развивается бизнес компании. Изначально Мосгорломбард специализировался исключительно на выдаче займов под залог золотых украшений, меховой одежды и техники. Затем к этому направлению органично добавилась деятельность по покупке и перепродаже вышеперечисленных товаров (ресейл), и в этом году компания начала масштабировать данное направление, выделив его в самостоятельный дивизион, одной из ключевых задач которого становится повышение доли он-лайн продаж. Расширение географии продаж через логистические сервисы крупнейших ресейл-платформ один из шагов к этому.

🤵♂️“Мы рассчитываем, что расширение географического охвата станет весомым драйвером роста онлайн-продаж и выручки Группы уже в ближайшее время”, - поведал генеральный директор группы Алексей Лазутин.

Кстати, в советское время ломбарды также не ограничивались исключительно выдачей займов под залог ювелирных украшений – в залог принимались любые ценные вещи, которые можно было потом реализовать. Потому по сути именно ломбарды являются родоначальниками ресейла. Мосгорломбард в этом смысле не изобретает велосипед, а лишь усовершенствует лучшие практики и развивает это свое органичное направление ресейла.

❗️ А теперь самое интересно!

Мосгорломбард ранее заявлял, что готовится к проведению IPO. И отмечал, что размещение рассматривает именно в формате cash-in, когда все средства поступают в компанию для дальнейшего развития бизнеса. Не исключаю, что развитие ресейл-направления может стать одной из точек роста - потому эта новость представляет значимый интерес.

Так что будем с нетерпением ждать других новостей от компании, ну а пока радуемся тому, что у Мосгорломбарда есть ещё и облигации с очень привлекательными доходностями!

❤️ Если дочитали этот пост до конца - не поленитесь поставить лайк! Это вдохновляет нас на поиск и глубокий анализ интересных историй на рынке IPO, ну а вам - помогает лучше сориентироваться в этих историях.

© Инвестируй или проиграешь

📣 Группа Мосгорломбард (ее управляющая компания - МГКЛ) накануне объявила о расширении географии присутствия своего ресейл-направления, и теперь покупка высоколиквидных товаров (к ним относятся ювелирные украшения, изделия из меха и электроника) станет доступна всем жителям страны через онлайн-каналы.

👑 Любопытно, насколько активно развивается бизнес компании. Изначально Мосгорломбард специализировался исключительно на выдаче займов под залог золотых украшений, меховой одежды и техники. Затем к этому направлению органично добавилась деятельность по покупке и перепродаже вышеперечисленных товаров (ресейл), и в этом году компания начала масштабировать данное направление, выделив его в самостоятельный дивизион, одной из ключевых задач которого становится повышение доли он-лайн продаж. Расширение географии продаж через логистические сервисы крупнейших ресейл-платформ один из шагов к этому.

🤵♂️“Мы рассчитываем, что расширение географического охвата станет весомым драйвером роста онлайн-продаж и выручки Группы уже в ближайшее время”, - поведал генеральный директор группы Алексей Лазутин.

Кстати, в советское время ломбарды также не ограничивались исключительно выдачей займов под залог ювелирных украшений – в залог принимались любые ценные вещи, которые можно было потом реализовать. Потому по сути именно ломбарды являются родоначальниками ресейла. Мосгорломбард в этом смысле не изобретает велосипед, а лишь усовершенствует лучшие практики и развивает это свое органичное направление ресейла.

❗️ А теперь самое интересно!

Мосгорломбард ранее заявлял, что готовится к проведению IPO. И отмечал, что размещение рассматривает именно в формате cash-in, когда все средства поступают в компанию для дальнейшего развития бизнеса. Не исключаю, что развитие ресейл-направления может стать одной из точек роста - потому эта новость представляет значимый интерес.

Так что будем с нетерпением ждать других новостей от компании, ну а пока радуемся тому, что у Мосгорломбарда есть ещё и облигации с очень привлекательными доходностями!

❤️ Если дочитали этот пост до конца - не поленитесь поставить лайк! Это вдохновляет нас на поиск и глубокий анализ интересных историй на рынке IPO, ну а вам - помогает лучше сориентироваться в этих историях.

© Инвестируй или проиграешь

{kind=link}

👍149❤14😁5🤔3😱1

Про нашумевший совсем недавно скандал, связанный с необходимостью изменить дизайн новых 1000-рублёвых банкнот я тактично промолчу (хотя дополнительные расходы, оцениваемые в несколько сотен миллионов рублей забыть никак не получается), а лучше в пятницу днём давайте с помощью приведённой инфографики вместе с вами посмотрим, что в 2023 году можно купить в нашей стране на 10 рублей.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥48👍27😁15

Совет директоров компании рекомендовал выплатить 2 руб. на акцию (промежуточная ДД=2,45%) по итогам деятельности за 9m2023 - в общей сложности это 2,06 млрд из нераспределённой прибыли прошлых лет.

Сюрприз действительно приятный и неожиданный, т.к. по итогам 1 полугодия 2023 года компания отметилась чистым убытком по МСФО в размере -7,3 млрд руб., к тому же на фоне относительно высокой долговой нагрузки (>3x).

🗓 Собрание акционеров Селигдара (#SELG), на которое вынесен вопрос о промежуточных дивидендах, назначено на 22 ноября, а в качестве даты, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 30 ноября 2023 года (с учётом режима торгов Т+1).

Всех обнял. С уважением, дядя Юра.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍113❤14🔥7😁2

HENDERSON Презентация инвесторам.pdf

3.4 MB

В сегменте Fashion (одежда, обувь и аксессуары) это будет первый случай первичного размещения акций, и старт торгов запланирован уже на начало ноября 2023 года! Насколько можно понять уже сейчас, основную часть предложения инвесторам составят выпущенные в рамках допэмиссии акции. Кроме того, часть ценных бумаг из своего пакета может выставить также и основатель HENDERSON Рубен Арутюнян.

В общей сложности доля ценных бумаг в свободном обращении составит более 10%, а привлечённые в ходе IPO средства будут направлены на дальнейшее расширение бизнеса HENDERSON.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍115🔥25❤21🤔11😁3

РУСАЛ: начинается чёрная полоса?!

📣 СМИ пишут о том, что РУСАЛ задумался о закрытии своих убыточных заводов, на фоне низких цен на алюминий и введения гибких экспортных пошлин. В конце сентября мы с вами обсуждали, что новые пошлины негативно скажутся на бизнесе РУСАЛа, и судя по всему наши опасения начинают постепенно подтверждаться.

“При текущих ценах на алюминий остановка убыточных производств просто неизбежна”, - поведало агентство Интерфакс, пообщавшись с одним из кредиторов РУСАЛа.

⚒ Напомним, что у РУСАЛа в России 11 заводов, три из которых производят продукцию с высокой себестоимостью - это Кандалакшский, Волгоградский и Новокузнецкий алюминиевые заводы. Из-за геополитики компания лишилась доступа к своему глиноземному заводу в Украине, а потому теперь приходится импортировать больше сырья, что на фоне подорожавшей логистики способствует значительному росту операционных издержек.

📉 Цены на алюминий на мировых товарных биржах в этом месяце упали ещё на -7% (м/м), опустившись уже ниже $2200 за тонну, на опасениях замедления китайской экономики, которая предъявляет повышенный спрос на металл. Поднебесная находится сейчас на грани дефляции, которая для экономики опасна не меньше, чем высокая инфляция, поскольку приводит к сокращению корпоративных доходов и росту безработицы. В такие периоды спрос на сырьё сокращается, поэтому у цен на алюминий сейчас нет чётких и понятных драйверов для роста.

🇨🇳 Ситуацию может изменить китайский ЦБ, если сильно снизит процентные ставки и включит печатный станок, однако буквально на днях регулятор провёл своё заседание и сохранил ставку на прежнем уровне, а о включении печатного станка речи даже и не было. Видимо, в Поднебесной не всё так гладко, как это может показаться на первый взгляд, раз монетарные власти боятся “включать” стимулы.

🇺🇸 К слову, не только РУСАЛ сейчас испытывает проблемы. К примеру, крупнейшая американская компания Alcoa на днях представила свежий финансовый отчёт, где зафиксировала убыток 5-й квартал подряд. Проблемы у американцев в точности такие же – низкие цены на алюминий давят на маржинальность бизнеса. Менеджмент Alcoa даже сократил часть операционных издержек, однако и это не помогло.

👉 С начала года акции котировки акций РУСАЛа (#RUAL) совершенно не изменились и по-прежнему находятся в районе 40 руб., при росте индекса Мосбиржи на +50,6%. На первый взгляд, может показаться, что бумаги находятся на дне и их нужно покупать, но это ошибочное предположение, и на мой субъективный взгляд сейчас не самое лучшее время для покупок, с учётом негативной рыночной конъюнктуры.

Тем более давайте не забывать, что уже с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и это окажет серьёзное давление на свободный денежный поток (FCF) и долговую нагрузку, ну а инвесторы смогут благополучно забыть о выплате дивидендов до лучших времён.

❤️ Ставьте лайк под этим постом, и пусть новая рабочая неделя для вас будет удачная и успешная!

© Инвестируй или проиграешь

📣 СМИ пишут о том, что РУСАЛ задумался о закрытии своих убыточных заводов, на фоне низких цен на алюминий и введения гибких экспортных пошлин. В конце сентября мы с вами обсуждали, что новые пошлины негативно скажутся на бизнесе РУСАЛа, и судя по всему наши опасения начинают постепенно подтверждаться.

“При текущих ценах на алюминий остановка убыточных производств просто неизбежна”, - поведало агентство Интерфакс, пообщавшись с одним из кредиторов РУСАЛа.

⚒ Напомним, что у РУСАЛа в России 11 заводов, три из которых производят продукцию с высокой себестоимостью - это Кандалакшский, Волгоградский и Новокузнецкий алюминиевые заводы. Из-за геополитики компания лишилась доступа к своему глиноземному заводу в Украине, а потому теперь приходится импортировать больше сырья, что на фоне подорожавшей логистики способствует значительному росту операционных издержек.

📉 Цены на алюминий на мировых товарных биржах в этом месяце упали ещё на -7% (м/м), опустившись уже ниже $2200 за тонну, на опасениях замедления китайской экономики, которая предъявляет повышенный спрос на металл. Поднебесная находится сейчас на грани дефляции, которая для экономики опасна не меньше, чем высокая инфляция, поскольку приводит к сокращению корпоративных доходов и росту безработицы. В такие периоды спрос на сырьё сокращается, поэтому у цен на алюминий сейчас нет чётких и понятных драйверов для роста.

🇨🇳 Ситуацию может изменить китайский ЦБ, если сильно снизит процентные ставки и включит печатный станок, однако буквально на днях регулятор провёл своё заседание и сохранил ставку на прежнем уровне, а о включении печатного станка речи даже и не было. Видимо, в Поднебесной не всё так гладко, как это может показаться на первый взгляд, раз монетарные власти боятся “включать” стимулы.

🇺🇸 К слову, не только РУСАЛ сейчас испытывает проблемы. К примеру, крупнейшая американская компания Alcoa на днях представила свежий финансовый отчёт, где зафиксировала убыток 5-й квартал подряд. Проблемы у американцев в точности такие же – низкие цены на алюминий давят на маржинальность бизнеса. Менеджмент Alcoa даже сократил часть операционных издержек, однако и это не помогло.

👉 С начала года акции котировки акций РУСАЛа (#RUAL) совершенно не изменились и по-прежнему находятся в районе 40 руб., при росте индекса Мосбиржи на +50,6%. На первый взгляд, может показаться, что бумаги находятся на дне и их нужно покупать, но это ошибочное предположение, и на мой субъективный взгляд сейчас не самое лучшее время для покупок, с учётом негативной рыночной конъюнктуры.

Тем более давайте не забывать, что уже с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и это окажет серьёзное давление на свободный денежный поток (FCF) и долговую нагрузку, ну а инвесторы смогут благополучно забыть о выплате дивидендов до лучших времён.

❤️ Ставьте лайк под этим постом, и пусть новая рабочая неделя для вас будет удачная и успешная!

© Инвестируй или проиграешь

{kind=link}

❤123👍97🤔14🔥6😱2

📈 Почему растут акции Юнипро?

Вчерашний рост котировок акций Юнипро почти на +5%, причём при полном отсутствии каких-то значимых новостей, на текущий момент времени выглядит исключительно спекулятивным, в ожидании финансовых результатов компании за 3 кв. 2023 года, публикация которых намечена уже на этот четверг.

💰 Возможно, участники рынка вновь начали питать надежду на появление комментариев в отношении дивидендов, которые за 2022 год компания, как известно, решила не выплачивать. Однако каких-то чётких признаков для такой позитивной смены вектора лично я, признаюсь, пока не наблюдаю, хотя рано или поздно возврат к дивидендам, безусловно, станет мощным триггером для котировок акций. Но для этого нужно сначала дождаться смены собственника компании, после чего можно будет уже осторожно начинать мечтать об этом.

🧮 Сами по себе финансовые результаты Юнипро для участников рынка вряд ли являются определяющими для принятия инвестиционного решения, особенно в условиях, когда акционеры не получают никакого материального выхлопа от этого для себя.

Можно, конечно, теплить в душЕ надежду, что в отсутствии возможности выплаты дивидендов денежные средства копятся на балансе компании, и в один прекрасный день единовременное распределение этой солидной суммы могло бы обеспечить див. доходность на уровне 25%-35%, но в нашей стране я устал верить в сказки, поэтому такой оптимистичный сценарий стараюсь не закладывать в своём подсознании.

👉 А потому я продолжаю держать с давних времён акции Юнипро (#UPRO) в своём портфеле, и жду реализации дивидендного драйвера рано или поздно (скорее, поздно). Но очень буду рад, если моя интуиция меня подведёт, и мы уже в четверг услышим какие-нибудь обнадёживающие новости на этот счёт!

Как однажды сказалГерман Греф классик, "что будет - то будет!".

❤️ Говорят, если этот пост соберёт 300 лайков, то в четверг Юнипро порадует нас хорошими новостями. Но это не точно.

© Инвестируй или проиграешь

Вчерашний рост котировок акций Юнипро почти на +5%, причём при полном отсутствии каких-то значимых новостей, на текущий момент времени выглядит исключительно спекулятивным, в ожидании финансовых результатов компании за 3 кв. 2023 года, публикация которых намечена уже на этот четверг.

💰 Возможно, участники рынка вновь начали питать надежду на появление комментариев в отношении дивидендов, которые за 2022 год компания, как известно, решила не выплачивать. Однако каких-то чётких признаков для такой позитивной смены вектора лично я, признаюсь, пока не наблюдаю, хотя рано или поздно возврат к дивидендам, безусловно, станет мощным триггером для котировок акций. Но для этого нужно сначала дождаться смены собственника компании, после чего можно будет уже осторожно начинать мечтать об этом.

🧮 Сами по себе финансовые результаты Юнипро для участников рынка вряд ли являются определяющими для принятия инвестиционного решения, особенно в условиях, когда акционеры не получают никакого материального выхлопа от этого для себя.

Можно, конечно, теплить в душЕ надежду, что в отсутствии возможности выплаты дивидендов денежные средства копятся на балансе компании, и в один прекрасный день единовременное распределение этой солидной суммы могло бы обеспечить див. доходность на уровне 25%-35%, но в нашей стране я устал верить в сказки, поэтому такой оптимистичный сценарий стараюсь не закладывать в своём подсознании.

👉 А потому я продолжаю держать с давних времён акции Юнипро (#UPRO) в своём портфеле, и жду реализации дивидендного драйвера рано или поздно (скорее, поздно). Но очень буду рад, если моя интуиция меня подведёт, и мы уже в четверг услышим какие-нибудь обнадёживающие новости на этот счёт!

Как однажды сказал

❤️ Говорят, если этот пост соберёт 300 лайков, то в четверг Юнипро порадует нас хорошими новостями. Но это не точно.

© Инвестируй или проиграешь

{kind=link}

👍246❤38😁19😱2🤔1

📣 Основные тренды на рынке электронной торговли

На прошлой неделе в Москве прошла конференция «Электронная торговля 2023», где с интересным докладом выступило агентство Data Insight, которое на протяжении многих лет исследует данный рынок. В данном обзоре были озвучены основные тренды в отечественном E-commerce, поэтому самое время проанализировать их вместе с вами.

📈 Доля онлайн-продаж в общем объеме розничной торговли достигла отметки 19% (по итогам 2023 года ожидается 7,9 трлн руб.), и к 2027 году показатель может увеличится еще на +6 п.п., за счет изменения образа жизни покупателей. В пандемию COVID-19 люди быстро привыкли к покупкам в интернете и удаленной работе, а потому современный бизнес сегодня уже не может игнорировать онлайн-каналы взаимодействия со своими покупателями.

Первая тройка лидеров отрасли (в лице Wildberries, OZON и Яндекс.Маркет) прогнозирует рост рынка электронной торговли к 2027 году до 16-17 трлн руб., в то время как Data Insight дает более консервативную оценку на уровне 15 трлн, поэтому разумно ориентироваться именно на нее, чтобы ожидания в итоге не оказались слишком завышенными.

🧮 На первую тройку лидеров в сегменте отечественных маркетплейсов сейчас приходится около 53% рынка, и в среднесрочной перспективе эта тенденция сохранится. При этом Wildberries и OZON лидируют по количеству и частотности покупок (помните, кто пятый в этом рейтинге? акционеры Магнита точно должны помнить). Для многих покупателей данные маркетплейсы уже являются местом покупок “по умолчанию”, и они уже не нуждаются в агрессивном маркетинге, что позволит им в обозримом будущем наращивать маржинальность бизнеса.

📊 Если смотреть на динамику среднего чека, то темп прироста в этом году в целом по отрасли может сократится на -2 п.п. до 38% (г/г), и в следующие 4 года темп прироста замедлится еще больше, за счет роста доли E-Grocery (продукты питания). Что касается самого сегмента E-Grocery, то здесь уверенно лидируют СберМаркет и Яндекс, и другим компаниям будет тяжело тягаться с лидерами, хотя менеджмент X5 Group искренне считает, что ему по силам вырастить национального чемпиона.

Из-за геополитической обстановки с российского рынка ушли уже 8 компаний, однако на них приходилось всего лишь 3% рынка, и этот фактор уже полностью отыгран конкурентами, поэтому не стоит делать на него ставку в своих моделях.

❗️Частичная деградация оффлайновой розницы в виде закрытия магазинов, сокращения ассортимента, непредсказуемости цен и ассортимента - ещё один драйвер роста E-commerce, который начал проявляться ещё в пандемийные времена. Только лишь брендовые магазины сохранят свои позиции, в силу уникальности и узнаваемости своих товаров (кстати, HENDERSON, который скоро выйдет на IPO - яркий пример).

👉 Потребители готовы расширять спектр товаров и услуг, которые они покупают на маркетплейсах – это ключевой тренд ближайших лет в отечественной розничной торговле. Потребители не прощают плохого онлайн-сервиса – они требуют быстрой доставки, легкого и бесплатного возврата, а также широкого ассортимента.

В целом, OZON (#OZON) соответствует вышеперечисленным критериям в большей степени из всех ведущих маркетплейсов, и бумаги компании по-прежнему интересны для покупок в периоды сильных коррекций.

© Инвестируй или проиграешь

На прошлой неделе в Москве прошла конференция «Электронная торговля 2023», где с интересным докладом выступило агентство Data Insight, которое на протяжении многих лет исследует данный рынок. В данном обзоре были озвучены основные тренды в отечественном E-commerce, поэтому самое время проанализировать их вместе с вами.

📈 Доля онлайн-продаж в общем объеме розничной торговли достигла отметки 19% (по итогам 2023 года ожидается 7,9 трлн руб.), и к 2027 году показатель может увеличится еще на +6 п.п., за счет изменения образа жизни покупателей. В пандемию COVID-19 люди быстро привыкли к покупкам в интернете и удаленной работе, а потому современный бизнес сегодня уже не может игнорировать онлайн-каналы взаимодействия со своими покупателями.

Первая тройка лидеров отрасли (в лице Wildberries, OZON и Яндекс.Маркет) прогнозирует рост рынка электронной торговли к 2027 году до 16-17 трлн руб., в то время как Data Insight дает более консервативную оценку на уровне 15 трлн, поэтому разумно ориентироваться именно на нее, чтобы ожидания в итоге не оказались слишком завышенными.

🧮 На первую тройку лидеров в сегменте отечественных маркетплейсов сейчас приходится около 53% рынка, и в среднесрочной перспективе эта тенденция сохранится. При этом Wildberries и OZON лидируют по количеству и частотности покупок (помните, кто пятый в этом рейтинге? акционеры Магнита точно должны помнить). Для многих покупателей данные маркетплейсы уже являются местом покупок “по умолчанию”, и они уже не нуждаются в агрессивном маркетинге, что позволит им в обозримом будущем наращивать маржинальность бизнеса.

📊 Если смотреть на динамику среднего чека, то темп прироста в этом году в целом по отрасли может сократится на -2 п.п. до 38% (г/г), и в следующие 4 года темп прироста замедлится еще больше, за счет роста доли E-Grocery (продукты питания). Что касается самого сегмента E-Grocery, то здесь уверенно лидируют СберМаркет и Яндекс, и другим компаниям будет тяжело тягаться с лидерами, хотя менеджмент X5 Group искренне считает, что ему по силам вырастить национального чемпиона.

Из-за геополитической обстановки с российского рынка ушли уже 8 компаний, однако на них приходилось всего лишь 3% рынка, и этот фактор уже полностью отыгран конкурентами, поэтому не стоит делать на него ставку в своих моделях.

❗️Частичная деградация оффлайновой розницы в виде закрытия магазинов, сокращения ассортимента, непредсказуемости цен и ассортимента - ещё один драйвер роста E-commerce, который начал проявляться ещё в пандемийные времена. Только лишь брендовые магазины сохранят свои позиции, в силу уникальности и узнаваемости своих товаров (кстати, HENDERSON, который скоро выйдет на IPO - яркий пример).

👉 Потребители готовы расширять спектр товаров и услуг, которые они покупают на маркетплейсах – это ключевой тренд ближайших лет в отечественной розничной торговле. Потребители не прощают плохого онлайн-сервиса – они требуют быстрой доставки, легкого и бесплатного возврата, а также широкого ассортимента.

В целом, OZON (#OZON) соответствует вышеперечисленным критериям в большей степени из всех ведущих маркетплейсов, и бумаги компании по-прежнему интересны для покупок в периоды сильных коррекций.

© Инвестируй или проиграешь

{kind=link}

👍62🔥8❤4🤔2😱1

Помнится, при анализе индекса Мосбиржи мы частенько уповаем на то, что рост рублёвого бенчмарка - это конечно хорошо, но хотелось бы, чтобы и в долларовом выражении бенчмарк радовал нас положительной динамикой и тоже от него не отставал.

И вот сегодня у нас есть прекрасная возможность отпраздновать рост индекса РТС (который фактически выражен в баксах) и обновление им своих 10-месячных максимумов! Впервые с декабря 2022 года индекс РТС сумел покорить отметку в 1100 пунктов, и очень хочется надеяться, что на этом он не остановится! Хотя во многом всё будет зависеть от динамики валютного рынка.

Резкое укрепление рубля после недавнего указа президента об обязательной продаже экспортной долларовой выручки делает своё дело, и фактически этот рост индекса РТС происходит за счёт опережающего укрепления рубля, на фоне относительно стабильного индекса Мосбиржи, являющегося индикатором российского фондового рынка.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍144🔥10🤔6❤4😱3

Русагро выигрывает от роста инфляции

🐖 🌾 В прошлый понедельник в премиуме был опубликован пост с громким названием "Русагро - рост неминуем", и уже сегодня мы видим, как котировки акций компании продолжают обновлять свои исторические максимумы, преодолев на накануне очередной знаковый рубеж, на сей раз в 1600 руб.

В рамках данного поста предлагаю пробежаться по операционным результатам Русагро за 3 кв. 2023 года, которые компания представила буквально вчера, и проанализировать их вместе с вами.

📈 С июля по сентябрь совокупная выручка Русагро увеличилась на +35% (г/г) до 78,2 млрд руб., во многом благодаря консолидации активов Группы НМЖК (об этом мы с вами рассуждали ещё в начале июля). Для тех кто не в курсе спешу напомнить, что Русагро в этом году провела самую крупную M&A сделку в российском с/х секторе и приобрела контрольный пакет одного из крупнейших отечественных производителей майонеза и маргарина под названием НМЖК (Нижегородский масложировой комбинат). Без учета этой сделки выручка компании увеличилась бы на +8,7% (г/г), что также очень даже неплохо, поскольку в 1Q2023 и 2Q2023 у компании наблюдалось сокращение показателя.

🌻 После громкого приобретения на масложировой бизнес Русагро теперь приходится около 51% выручки, и будущие фин. результаты компании будут сильно зависеть от ценовой конъюнктуры в данном сегменте. В частности, по итогам 3Q2023 масложировой бизнес (без учёта бизнеса НМЖК) "просел" на -18% (г/г) до 24,7 млрд руб., однако весомая "добавка" в выручке от НМЖК в размере 15,0 млрд руб. значительно приукрасила итоговую картину.

Впрочем, с производственными показателями проблем у Русагро, скорее всего, возникнуть не должно, поскольку активы НМЖК позволяют получить синергические эффекты на рынке масложировой продукции, а также помочь выйти в новые категории и рынки сбыта.

🍚 Сахарный бизнес по итогам 3Q2023 вырос на +26% (г/г) до 13,3 млрд руб. Цены на сахар стабильно прибавляли с января по август, а затем началась коррекция, на фоне роста производства со стороны крупнейших агрохолдингов. На текущий момент ценник почти на +15% выше показателя годичной давности, и если не будет избытка предложения со стороны конкурентов, то Русагро имеет высокие шансы завершить 4Q2023 с хорошим ростом.

🐖 В мясном сегменте продажи выросли на +16% (г/г) до 12,9 млрд руб., благодаря сильному росту цен, поскольку в натуральном выражении объем реализации сократился на -5% (г/г), из-за вспышки африканской чумы свиней в Приморском крае, последствия которой уже устранены. Агрохолдинг находится в финальной стадии взаимодействия со страховыми компаниями относительно возмещений по этому случаю. Поскольку Китай после долгого перерыва разрешил экспорт российской свинины, то Русагро может стать бенефициаром этого процесса, благодаря своим комплексам в Приморье.

🌾 Ну и, наконец, что касается с/х бизнеса, то объем реализации зерновых культур здесь удвоился и достиг 12,2 млрд руб. В прошлом году компания собрала рекордный урожай зерновых и не стала торопиться с реализацией продукции в начале этого года, поскольку ожидала девальвацию рубля и роста экспортных цен, что в итоге и случилось. В 4Q2023 столь сильных результатов мы уже можем не увидеть, из-за эффекта высокой базы, но и текущая динамика - это уже очень и очень неплохо.

👉 Результаты Русагро (#AGRO) вышли в рамках наших ожиданий. Недавно мы с вами прожаривали компанию и пришлю к выводу, что для неё сейчас складывается благоприятная рыночная конъюнктура, поскольку агрохолдинги всегда выигрывают от роста инфляции.

Поэтому если вы держите бумаги компании в своём портфеле - держите их и дальше! Ну а если вы не являетесь действующим акционером, то и спешить уже некуда - наверное, есть смысл дождаться глубокой коррекции (в район 1000+ руб.), чтобы ваша покупка оказалась действительно оправданной с точки зрения соотношения риск/доходность.

❤️ Ставьте лайк, любите российский фондовый рынок, и пусть все российские бумаги почаще переписывают свои исторические максимумы!!

© Инвестируй или проиграешь

🐖 🌾 В прошлый понедельник в премиуме был опубликован пост с громким названием "Русагро - рост неминуем", и уже сегодня мы видим, как котировки акций компании продолжают обновлять свои исторические максимумы, преодолев на накануне очередной знаковый рубеж, на сей раз в 1600 руб.

В рамках данного поста предлагаю пробежаться по операционным результатам Русагро за 3 кв. 2023 года, которые компания представила буквально вчера, и проанализировать их вместе с вами.

📈 С июля по сентябрь совокупная выручка Русагро увеличилась на +35% (г/г) до 78,2 млрд руб., во многом благодаря консолидации активов Группы НМЖК (об этом мы с вами рассуждали ещё в начале июля). Для тех кто не в курсе спешу напомнить, что Русагро в этом году провела самую крупную M&A сделку в российском с/х секторе и приобрела контрольный пакет одного из крупнейших отечественных производителей майонеза и маргарина под названием НМЖК (Нижегородский масложировой комбинат). Без учета этой сделки выручка компании увеличилась бы на +8,7% (г/г), что также очень даже неплохо, поскольку в 1Q2023 и 2Q2023 у компании наблюдалось сокращение показателя.

🌻 После громкого приобретения на масложировой бизнес Русагро теперь приходится около 51% выручки, и будущие фин. результаты компании будут сильно зависеть от ценовой конъюнктуры в данном сегменте. В частности, по итогам 3Q2023 масложировой бизнес (без учёта бизнеса НМЖК) "просел" на -18% (г/г) до 24,7 млрд руб., однако весомая "добавка" в выручке от НМЖК в размере 15,0 млрд руб. значительно приукрасила итоговую картину.

Впрочем, с производственными показателями проблем у Русагро, скорее всего, возникнуть не должно, поскольку активы НМЖК позволяют получить синергические эффекты на рынке масложировой продукции, а также помочь выйти в новые категории и рынки сбыта.

🍚 Сахарный бизнес по итогам 3Q2023 вырос на +26% (г/г) до 13,3 млрд руб. Цены на сахар стабильно прибавляли с января по август, а затем началась коррекция, на фоне роста производства со стороны крупнейших агрохолдингов. На текущий момент ценник почти на +15% выше показателя годичной давности, и если не будет избытка предложения со стороны конкурентов, то Русагро имеет высокие шансы завершить 4Q2023 с хорошим ростом.

🐖 В мясном сегменте продажи выросли на +16% (г/г) до 12,9 млрд руб., благодаря сильному росту цен, поскольку в натуральном выражении объем реализации сократился на -5% (г/г), из-за вспышки африканской чумы свиней в Приморском крае, последствия которой уже устранены. Агрохолдинг находится в финальной стадии взаимодействия со страховыми компаниями относительно возмещений по этому случаю. Поскольку Китай после долгого перерыва разрешил экспорт российской свинины, то Русагро может стать бенефициаром этого процесса, благодаря своим комплексам в Приморье.

🌾 Ну и, наконец, что касается с/х бизнеса, то объем реализации зерновых культур здесь удвоился и достиг 12,2 млрд руб. В прошлом году компания собрала рекордный урожай зерновых и не стала торопиться с реализацией продукции в начале этого года, поскольку ожидала девальвацию рубля и роста экспортных цен, что в итоге и случилось. В 4Q2023 столь сильных результатов мы уже можем не увидеть, из-за эффекта высокой базы, но и текущая динамика - это уже очень и очень неплохо.

👉 Результаты Русагро (#AGRO) вышли в рамках наших ожиданий. Недавно мы с вами прожаривали компанию и пришлю к выводу, что для неё сейчас складывается благоприятная рыночная конъюнктура, поскольку агрохолдинги всегда выигрывают от роста инфляции.

Поэтому если вы держите бумаги компании в своём портфеле - держите их и дальше! Ну а если вы не являетесь действующим акционером, то и спешить уже некуда - наверное, есть смысл дождаться глубокой коррекции (в район 1000+ руб.), чтобы ваша покупка оказалась действительно оправданной с точки зрения соотношения риск/доходность.

❤️ Ставьте лайк, любите российский фондовый рынок, и пусть все российские бумаги почаще переписывают свои исторические максимумы!!

© Инвестируй или проиграешь

{kind=link}

❤83👍57🔥5😱2😢2

🕺 Конференция Смартлаба уже совсем скоро!

Ну что, друзья! Уже завтра вечером я стартую в Москву на очередную, ставшую уже традиционной, конференцию Смартлаба. Буду рад увидеть и пообщаться с каждым из вас на этой конфе, которая запланирована на 28 октября, ну а если мы пересечёмся на Afterparty, то возможно даже выпьем по бокалу полусухого вина :)

Если вы живёте в столице - идите на конференцию не думая! Если относительно недалеко - тоже рекомендую заглянуть. Очень много эмитентов, полезное общение и новые знакомства - это бесценно!

📩 Заглянул на сайт конференции - и приятно удивился, там ещё остались свободные места, оказывается. Поэтому - дерзайте!

P.S. По промокоду

Увидимся совсем скоро!

Ну что, друзья! Уже завтра вечером я стартую в Москву на очередную, ставшую уже традиционной, конференцию Смартлаба. Буду рад увидеть и пообщаться с каждым из вас на этой конфе, которая запланирована на 28 октября, ну а если мы пересечёмся на Afterparty, то возможно даже выпьем по бокалу полусухого вина :)

Если вы живёте в столице - идите на конференцию не думая! Если относительно недалеко - тоже рекомендую заглянуть. Очень много эмитентов, полезное общение и новые знакомства - это бесценно!

📩 Заглянул на сайт конференции - и приятно удивился, там ещё остались свободные места, оказывается. Поэтому - дерзайте!

P.S. По промокоду

investorlost20 вам даже должны дать скидку -20%. Увидимся совсем скоро!

{kind=link}

👍64❤22🔥22🤔2😱2

🤵♂️HENDERSON объявляет ценовой диапазон IPO на Московской бирже

Крупнейшая в России сеть салонов мужской одежды установила индикативный ценовой диапазон IPO в размере 600-675 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который стартовал с 25 октября.

Таким образом, общий размер IPO может составить до 3,63 млрд руб., при free-float до 15%.

🗓 Ожидается, что торги акциями ПАО "ХЭНДЕРСОН ФЭШН ГРУПП" (#HNFG) на Мосбирже начнутся 2 ноября 2023 года, биржа уже включила бумаги во второй котировальный список.

«Наш текущий высокий уровень бизнеса — далеко не предел. Основные источники расширения масштабов HENDERSON на перспективу: улучшение показателей рентабельности, развитие омниканальной сети, структурная трансформация на фоне ухода ключевых иностранных игроков и в дальнейшем — географическая экспансия», поведал основатель и президент HENDERSON Рубен Арутюнян во время брифинга, на котором в том числе и наша команда "Инвестируй или проиграешь" принимала участие в понедельник.

💼 Данное размещение пройдет в формате cash in – когда привлечённый капитал направляется непосредственно на развитие бизнеса: открытие новых салонов, переформатирование старых салонов и строительство распределительного центра.

🏪 Если раньше компания открывала магазины площадью 15-250 м², то сейчас в фокусе открытие магазинов площадью уже 350-700 м², которые окупаются на 5 месяцев быстрее. Для этого компания уже переформатировала 60 магазинов, и осталось переформатировать еще порядка 100 объектов.

За счет увеличения торговой площади HENDERSON расширяет ассортимент товаров на полках и предоставляет продукцию из среднего ценового сегмента, что позволяет работать с теми покупателями, которые хотят приобрести качественные вещи, но не могут платить за дорогие итальянские ткани. На самом деле, идея вполне себе интересная и перспективная, особенно учитывая текущее нежелание россиян тратить большие деньги на одежду, во времена финансовой нестабильности последних двух лет.

📈 Российский рынок мужской одежды последнее десятилетие растет в среднем на +5% в год, причем HENDERSON удаётся расти быстрее рынка и ежегодно наращивать свою долю. Исторически существенную долю рынка занимали всем известные мировые бренды одежды и обуви, и после их массового ухода (по известным геополитическим соображениям) отечественные компании получили глоток свежего воздуха и хороший стимул с удвоенной силой потрудиться на ниве импортозамещения.

👨🏻💻 В рамках подготовки к IPO компания HENDERSON провела конференц-колл, в котором команда "Инвестируй или проиграешь" естественно приняла участие, и в рамках которого менеджмент поведал о планах поддерживать темп роста выручки на уровне +30% в среднесрочной перспективе, а таргет по рентабельности EBITDA составляет 39%. Если компании удастся поддерживать темп роста на уровне +26%, то за три года бизнес удвоится, что станет более чем отличным результатом для сектора ритейла.

💰Компания планирует направлять на дивиденды не менее 50% от чистой прибыли, при долговой нагрузке NetDebt/EBITDA <2,5х. Цель по прибыли на этот год составляет 2 млрд руб., а потому акционеры вправе ориентироваться на дивидендные выплаты в размере 1 млрд руб. Из расчёта рыночной капитализации компании в районе 24,2 млрд руб. (если отталкиваться от верхней границы предложенного на IPO ценового диапазона) ДД по итогам 2023 года составит примерно 4%.

Крупнейшая в России сеть салонов мужской одежды установила индикативный ценовой диапазон IPO в размере 600-675 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который стартовал с 25 октября.

Таким образом, общий размер IPO может составить до 3,63 млрд руб., при free-float до 15%.

🗓 Ожидается, что торги акциями ПАО "ХЭНДЕРСОН ФЭШН ГРУПП" (#HNFG) на Мосбирже начнутся 2 ноября 2023 года, биржа уже включила бумаги во второй котировальный список.

«Наш текущий высокий уровень бизнеса — далеко не предел. Основные источники расширения масштабов HENDERSON на перспективу: улучшение показателей рентабельности, развитие омниканальной сети, структурная трансформация на фоне ухода ключевых иностранных игроков и в дальнейшем — географическая экспансия», поведал основатель и президент HENDERSON Рубен Арутюнян во время брифинга, на котором в том числе и наша команда "Инвестируй или проиграешь" принимала участие в понедельник.

💼 Данное размещение пройдет в формате cash in – когда привлечённый капитал направляется непосредственно на развитие бизнеса: открытие новых салонов, переформатирование старых салонов и строительство распределительного центра.

🏪 Если раньше компания открывала магазины площадью 15-250 м², то сейчас в фокусе открытие магазинов площадью уже 350-700 м², которые окупаются на 5 месяцев быстрее. Для этого компания уже переформатировала 60 магазинов, и осталось переформатировать еще порядка 100 объектов.

За счет увеличения торговой площади HENDERSON расширяет ассортимент товаров на полках и предоставляет продукцию из среднего ценового сегмента, что позволяет работать с теми покупателями, которые хотят приобрести качественные вещи, но не могут платить за дорогие итальянские ткани. На самом деле, идея вполне себе интересная и перспективная, особенно учитывая текущее нежелание россиян тратить большие деньги на одежду, во времена финансовой нестабильности последних двух лет.

📈 Российский рынок мужской одежды последнее десятилетие растет в среднем на +5% в год, причем HENDERSON удаётся расти быстрее рынка и ежегодно наращивать свою долю. Исторически существенную долю рынка занимали всем известные мировые бренды одежды и обуви, и после их массового ухода (по известным геополитическим соображениям) отечественные компании получили глоток свежего воздуха и хороший стимул с удвоенной силой потрудиться на ниве импортозамещения.

👨🏻💻 В рамках подготовки к IPO компания HENDERSON провела конференц-колл, в котором команда "Инвестируй или проиграешь" естественно приняла участие, и в рамках которого менеджмент поведал о планах поддерживать темп роста выручки на уровне +30% в среднесрочной перспективе, а таргет по рентабельности EBITDA составляет 39%. Если компании удастся поддерживать темп роста на уровне +26%, то за три года бизнес удвоится, что станет более чем отличным результатом для сектора ритейла.

💰Компания планирует направлять на дивиденды не менее 50% от чистой прибыли, при долговой нагрузке NetDebt/EBITDA <2,5х. Цель по прибыли на этот год составляет 2 млрд руб., а потому акционеры вправе ориентироваться на дивидендные выплаты в размере 1 млрд руб. Из расчёта рыночной капитализации компании в районе 24,2 млрд руб. (если отталкиваться от верхней границы предложенного на IPO ценового диапазона) ДД по итогам 2023 года составит примерно 4%.

{kind=link}

👍85🔥39❤38🤔6😱1

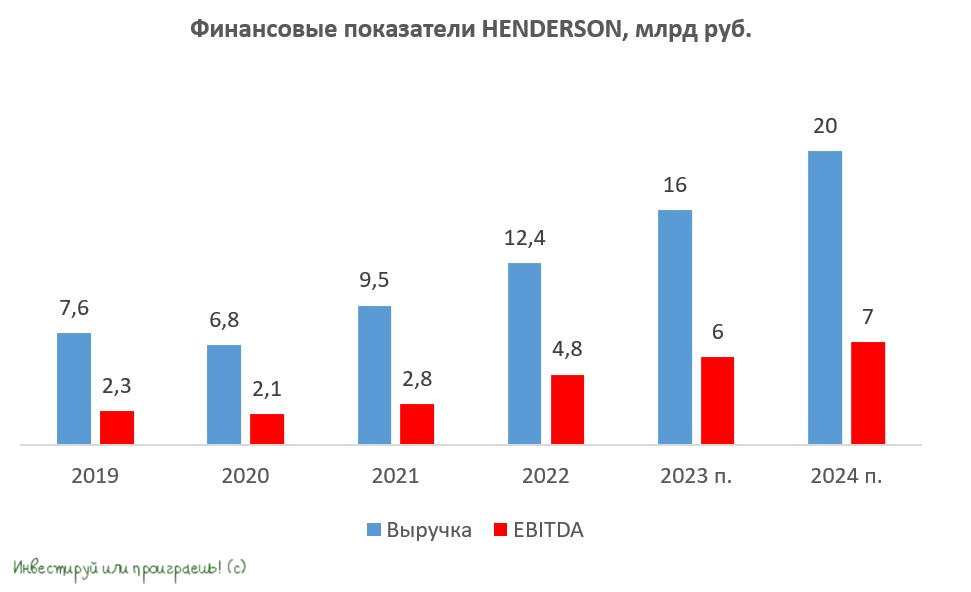

👉 Таким образом, делаем вывод, что HENDERSON — это своеобразный микс истории роста и дивидендов.

Если IPO пройдет по нижней границе ценового диапазона и HENDERSON разместит весь планируемый объем, то мультипликатор EV/EBITDA составит 6х, что является справедливой оценкой для компании с темпом роста более 20%. Если же ориентироваться на верхнюю границу, то мультипликатор будет чуть выше - в районе 6,4х.

В любом случае, по итогам 2024 года мы ожидаем выручку и EBITDA в размере 20 млрд и 7 млрд руб. соответственно, что ориентирует нас на стоимость акции 750+ руб. А если за этим ростом положительную динамику продемонстрирует ещё и чистая прибыль, то в инвестиционную модель можно (и нужно) закладывать ещё и рост дивидендов в абсолютном выражении.

🧐 Заглянул в аналитические обзоры ведущих российских брокеров, оценка стоимости акционерного капитала у них оказалась ещё более оптимистичная:

📌 Тинькофф: 28,9-31,5 млрд руб. (806-879 руб. за акцию)

📌 Альфа-банк: 25,0-31,6 млрд руб. (697-881 руб. за акцию)

📌 BCS: 25,0-37,0 млрд руб. (697-1032 руб. за акцию)

🧮 Как показала недавняя история с первичным размещением акций "Астра", помимо фундаментальной составляющей компании, которая решила порадовать нас IPO, есть ещё другой неосязаемый показатель - интерес частных инвесторов. Если этот интерес опять окажется повышенным, то прокатиться на этом ралли после первичного размещения бумаг HENDERSON (#HNFG) на бирже - вполне рабочая история. Ваша задача - прочувствовать этот интерес, и если интуиция вам будет подсказывать действовать - действуйте!

Ну а чтобы вам не было так страшно, всегда вспоминайте, что компания размещается дешевле своих фундаментальных справедливых значений, а это значит, что на фоне широкого интереса со стороны инвесторов можно неплохо заработать на моментальной переоценке стоимости акций после первичного размещения на бирже.

❤️ Если дочитали этот пост до конца - не поленитесь поставить лайк! Это вдохновляет нас на поиск и глубокий анализ интересных историй на рынке IPO, ну а вам - помогает лучше сориентироваться в этих историях.

© Инвестируй или проиграешь

Если IPO пройдет по нижней границе ценового диапазона и HENDERSON разместит весь планируемый объем, то мультипликатор EV/EBITDA составит 6х, что является справедливой оценкой для компании с темпом роста более 20%. Если же ориентироваться на верхнюю границу, то мультипликатор будет чуть выше - в районе 6,4х.

В любом случае, по итогам 2024 года мы ожидаем выручку и EBITDA в размере 20 млрд и 7 млрд руб. соответственно, что ориентирует нас на стоимость акции 750+ руб. А если за этим ростом положительную динамику продемонстрирует ещё и чистая прибыль, то в инвестиционную модель можно (и нужно) закладывать ещё и рост дивидендов в абсолютном выражении.

🧐 Заглянул в аналитические обзоры ведущих российских брокеров, оценка стоимости акционерного капитала у них оказалась ещё более оптимистичная:

📌 Тинькофф: 28,9-31,5 млрд руб. (806-879 руб. за акцию)

📌 Альфа-банк: 25,0-31,6 млрд руб. (697-881 руб. за акцию)

📌 BCS: 25,0-37,0 млрд руб. (697-1032 руб. за акцию)

🧮 Как показала недавняя история с первичным размещением акций "Астра", помимо фундаментальной составляющей компании, которая решила порадовать нас IPO, есть ещё другой неосязаемый показатель - интерес частных инвесторов. Если этот интерес опять окажется повышенным, то прокатиться на этом ралли после первичного размещения бумаг HENDERSON (#HNFG) на бирже - вполне рабочая история. Ваша задача - прочувствовать этот интерес, и если интуиция вам будет подсказывать действовать - действуйте!

Ну а чтобы вам не было так страшно, всегда вспоминайте, что компания размещается дешевле своих фундаментальных справедливых значений, а это значит, что на фоне широкого интереса со стороны инвесторов можно неплохо заработать на моментальной переоценке стоимости акций после первичного размещения на бирже.

❤️ Если дочитали этот пост до конца - не поленитесь поставить лайк! Это вдохновляет нас на поиск и глубокий анализ интересных историй на рынке IPO, ну а вам - помогает лучше сориентироваться в этих историях.

© Инвестируй или проиграешь

{kind=link}

👍243❤80🔥34😱5🤔2😢2

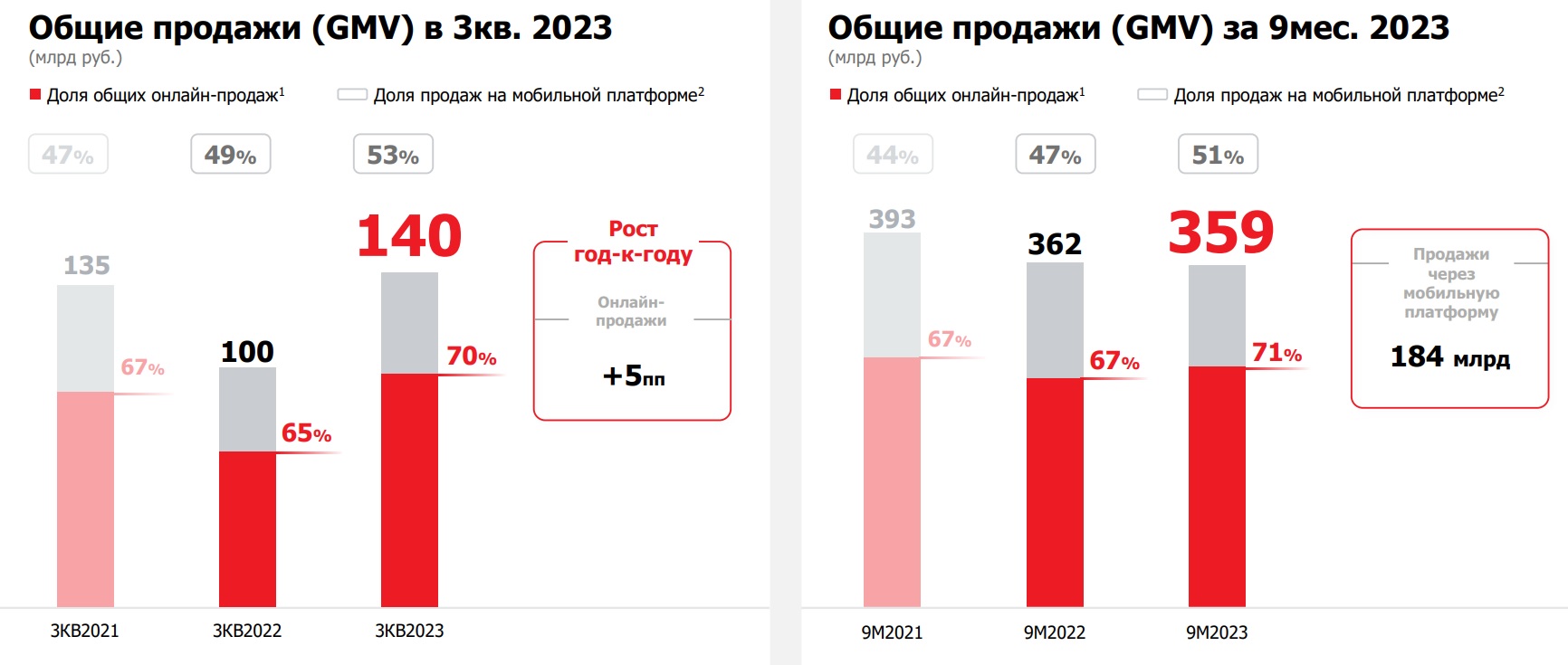

М.Видео-Эльдорадо: ожидаемое циклическое восстановление

🛒 Тезисы вчерашнего общения с финансовым директором М.Видео Анной Гармановой я опубликовал сегодня утром в нашем премиуме, ну а в рамках данного поста предлагаю пробежаться по операционным результатам за 3 кв. 2023 года, которые компания представила накануне.

📈 Итак, оборот товаров (GMV) вырос с июля по сентябрь сразу на +40% (г/г) до 140,3 млрд руб. Столь сильный рост вызван как эффектом низкой базы прошлого года, так и восстановлением рынка бытовой техники и электроники, а также налаживанием новых логистических цепочек после прошлогоднего стресса. Компания обновила кредитные программы, увеличив срок кредита и ассортимент продукции, что также стало неплохим драйвером для роста продаж.

Ещё весной финдиректор компании Анна Гарманова утверждала, что рост рынка бытовой техники обычно начинается через 12-18 месяцев после начала кризиса, и на этом фоне восстановление должно было начаться в период с марта по август этого года, что в итоге и случилось.

💻 📺 Бытовая электроника – товар длительного пользования, обновление которого в условиях кризиса совершается, как правило, только в случаях крайней необходимости. С учётом этого фактора более доступной альтернативой замене техники, особенно дорогостоящей, становится её ремонт, что приводит к продлению срока эксплуатации и изменению формата спроса. По мере прохождения пика кризиса поведенческая модель населения вновь возвращается на круги своя и потребители снова отдают предпочтение покупке новой техники.

🏪 В отчётном периоде было открыто 15 новых магазинов, и в 4Q2023 ожидается открытие еще 30 магазинов. Менеджмент пересмотрел свою концепцию и теперь фокусируется на открытии компактных торговых точек площадью около 600 м². Данный формат включает сопоставимый со стандартными магазинами ассортимент, при этом предполагает низкий объем капитальных затрат и более быструю окупаемость. Посмотрим, насколько удачной окажется эта бизнес-модель, но что-то мне подсказывает, что выстрелит она очень хорошо.

🤷♂️ В начале осени, после публикации финансовых результатов за 6m2023, на рынке было много слухов, что компания совсем скоро станет банкротом, однако менеджмент уверен в своих силах и считает, что компания сможет вернуться на траекторию устойчивого роста бизнеса. После вчерашнего общения с Анной Гармановой подтверждаю эту уверенность, которую я почувствовал даже в режиме онлайн:

«Увеличение GMV в июле-сентябре на уровне 40%, высокая оборачиваемость товара и контроль расходов позволили обеспечить высокие финансовые показатели и снизить долговую нагрузку. Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю NetDebt/EBITDA на конец 2023 года», - поведала она.

📊 Если ориентироваться на прошлую динамику, то четвёртый квартал должен оказаться рекордным для компании по обороту, и у нее есть неплохие шансы преодолеть рубеж в 500 млрд руб. уже по итогам 2023 года, особенно если высокий сезон (две "чёрных пятницы" в ноябре, предновогодние активные продажи и т.д) не подкачает.

👉 Акции М.Видео-Эльдорадо (#MVID) сейчас уж точно не интересны для покупок, поскольку в секторе ритейлера есть более стабильные и перспективные истории роста. А вот облигации компании, особенно с самым близким погашением, 18 апреля 2024 года (RU000A103117), которые торгуются с доходностью 18,8% годовых, вполне могут быть интересными для размещения средств на полугодовой период. Ну а если вы прочитали мой утренний пост и вдохновились им, то можете обратить внимание и на более длинные выпуски облигаций (RU000A103HT3, RU000A104ZK2, RU000A106540), доходность по которым сейчас оценивается выше 20%.

Ну а поскольку Центробанк уже завтра может ещё раз повысить ключевую ставку, то в данных облигациях мы можем увидеть небольшую коррекцию, которую можно использовать для покупок. Но осторожно и на небольшую сумму.

❤️ Не ленитесь поставить лайк под этим постом, всегда доверяйте своей интуиции и не игнорируйте риск-менеджмент!

© Инвестируй или проиграешь

🛒 Тезисы вчерашнего общения с финансовым директором М.Видео Анной Гармановой я опубликовал сегодня утром в нашем премиуме, ну а в рамках данного поста предлагаю пробежаться по операционным результатам за 3 кв. 2023 года, которые компания представила накануне.

📈 Итак, оборот товаров (GMV) вырос с июля по сентябрь сразу на +40% (г/г) до 140,3 млрд руб. Столь сильный рост вызван как эффектом низкой базы прошлого года, так и восстановлением рынка бытовой техники и электроники, а также налаживанием новых логистических цепочек после прошлогоднего стресса. Компания обновила кредитные программы, увеличив срок кредита и ассортимент продукции, что также стало неплохим драйвером для роста продаж.

Ещё весной финдиректор компании Анна Гарманова утверждала, что рост рынка бытовой техники обычно начинается через 12-18 месяцев после начала кризиса, и на этом фоне восстановление должно было начаться в период с марта по август этого года, что в итоге и случилось.

💻 📺 Бытовая электроника – товар длительного пользования, обновление которого в условиях кризиса совершается, как правило, только в случаях крайней необходимости. С учётом этого фактора более доступной альтернативой замене техники, особенно дорогостоящей, становится её ремонт, что приводит к продлению срока эксплуатации и изменению формата спроса. По мере прохождения пика кризиса поведенческая модель населения вновь возвращается на круги своя и потребители снова отдают предпочтение покупке новой техники.

🏪 В отчётном периоде было открыто 15 новых магазинов, и в 4Q2023 ожидается открытие еще 30 магазинов. Менеджмент пересмотрел свою концепцию и теперь фокусируется на открытии компактных торговых точек площадью около 600 м². Данный формат включает сопоставимый со стандартными магазинами ассортимент, при этом предполагает низкий объем капитальных затрат и более быструю окупаемость. Посмотрим, насколько удачной окажется эта бизнес-модель, но что-то мне подсказывает, что выстрелит она очень хорошо.

🤷♂️ В начале осени, после публикации финансовых результатов за 6m2023, на рынке было много слухов, что компания совсем скоро станет банкротом, однако менеджмент уверен в своих силах и считает, что компания сможет вернуться на траекторию устойчивого роста бизнеса. После вчерашнего общения с Анной Гармановой подтверждаю эту уверенность, которую я почувствовал даже в режиме онлайн:

«Увеличение GMV в июле-сентябре на уровне 40%, высокая оборачиваемость товара и контроль расходов позволили обеспечить высокие финансовые показатели и снизить долговую нагрузку. Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю NetDebt/EBITDA на конец 2023 года», - поведала она.

📊 Если ориентироваться на прошлую динамику, то четвёртый квартал должен оказаться рекордным для компании по обороту, и у нее есть неплохие шансы преодолеть рубеж в 500 млрд руб. уже по итогам 2023 года, особенно если высокий сезон (две "чёрных пятницы" в ноябре, предновогодние активные продажи и т.д) не подкачает.

👉 Акции М.Видео-Эльдорадо (#MVID) сейчас уж точно не интересны для покупок, поскольку в секторе ритейлера есть более стабильные и перспективные истории роста. А вот облигации компании, особенно с самым близким погашением, 18 апреля 2024 года (RU000A103117), которые торгуются с доходностью 18,8% годовых, вполне могут быть интересными для размещения средств на полугодовой период. Ну а если вы прочитали мой утренний пост и вдохновились им, то можете обратить внимание и на более длинные выпуски облигаций (RU000A103HT3, RU000A104ZK2, RU000A106540), доходность по которым сейчас оценивается выше 20%.

Ну а поскольку Центробанк уже завтра может ещё раз повысить ключевую ставку, то в данных облигациях мы можем увидеть небольшую коррекцию, которую можно использовать для покупок. Но осторожно и на небольшую сумму.