🕺🕺 Ну что, конфа Смартлаба стартовала! Надеюсь на плодотворный деловой день, полезные встречи с эмитентами (в том числе и закрытые), ну и конечно же встречи с друзьями!

Буду держать вас в курсе, ну а начну с фотографии с @PKNCash - мой хороший товарищ, с которым познакомились лично на Тинькоффском кэмпе и конечно же поддерживаем дружеские отношения до сих пор 🤝🤝

Буду держать вас в курсе, ну а начну с фотографии с @PKNCash - мой хороший товарищ, с которым познакомились лично на Тинькоффском кэмпе и конечно же поддерживаем дружеские отношения до сих пор 🤝🤝

👍62🔥10❤4😁2🤔1

Друзья!

❤️ Как много в этом слове для сердца русского слилось!

Наша троица снова вместе, безумно рад вас видеть вас @Investokrat и @Particular_trader!!

Что-то модно, а что-то вечно! Мы втроём против шортов, плечей и спекуляций, а выступаем за здоровые инвестиции!

Если вы на конфе, подходите к нам - познакомимся, пообщаемся!

❤️ Как много в этом слове для сердца русского слилось!

Наша троица снова вместе, безумно рад вас видеть вас @Investokrat и @Particular_trader!!

Что-то модно, а что-то вечно! Мы втроём против шортов, плечей и спекуляций, а выступаем за здоровые инвестиции!

Если вы на конфе, подходите к нам - познакомимся, пообщаемся!

👍96❤16🔥8😱1

🧑💻 Вот так я возвращаюсь с конференции Смартлаба, и в поездатой обстановке сел за перо, чтобы написать большой обзорный пост по итогам вчерашнего насыщенного дня.

Подписчики "Инвестируй или проиграешь PREMIUM", ждите большую статью на эту тему! Есть что рассказать, есть что написать, было много встреч с эмитентами, в том числе и закрытые.

Работаем!

Подписчики "Инвестируй или проиграешь PREMIUM", ждите большую статью на эту тему! Есть что рассказать, есть что написать, было много встреч с эмитентами, в том числе и закрытые.

Работаем!

🔥60👍31❤4😱3😢1

Forwarded from Инвестируй или проиграешь PREMIUM

❌ Акционерам Магнита можно забыть про щедрые дивиденды

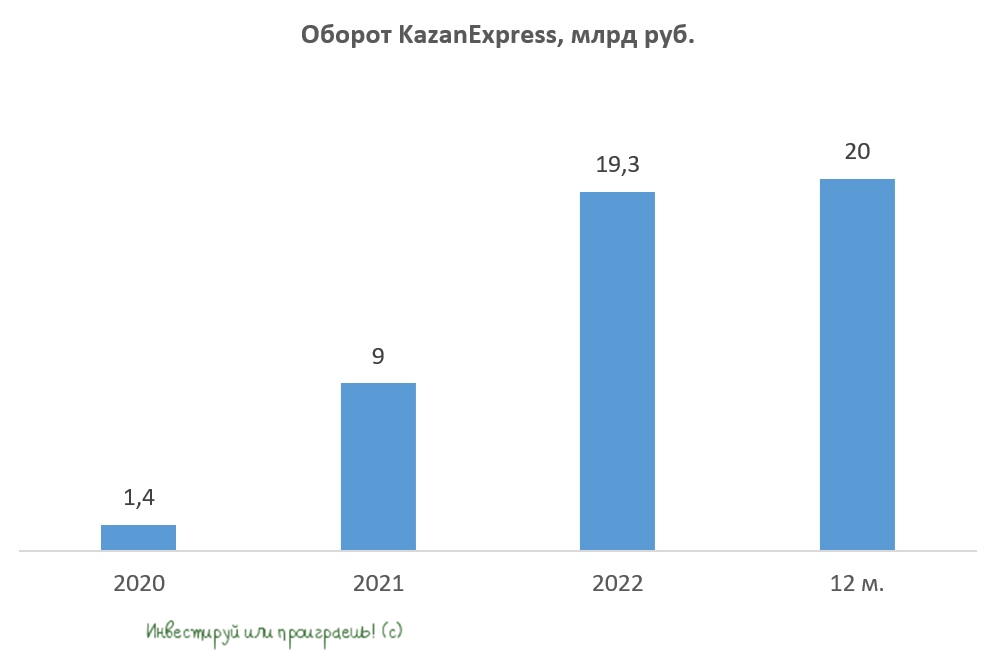

🛒 Вторая половина октября оказалась богатой на M&A сделки в ритейле. Сначала Лента анонсировала покупку сети Монетка, а затем Магнит заявил о приобретении маркетплейса KazanExpress, который между прочим занимает почётное 5-е место в нашей стране по количеству заказов за сутки. Сделку Ленты мы подробно обсуждали с вами здесь, ну а сегодня предлагаю поговорить о планах Магнита.

Итак, на текущий момент уже известно, что на базе KazanExpress краснодарский ритейлер хочет создать свою онлайн-площадку Магнит Маркет. Сейчас у KazanExpress более 500 пунктов выдачи заказов (ПВЗ) в 120 городах, и Магнит планирует в несколько раз увеличить данный показатель, в том числе за счёт открытия ПВЗ в собственных магазинах, что по мнению менеджмента поможет привлечь дополнительный трафик, с которым у ритейлера в последние годы часто возникают проблемы.

🤵♂️“Покупая KazanExpress, мы получаем технологическое решение и ассортиментную базу для эффективного запуска маркетплейса. Наличие собственной инфраструктуры позволит нам быстро нарастить присутствие в этом динамичном сегменте рынка и войти в число лидеров электронной коммерции в России”, - поведал директор по электронной коммерции Магнита Гюванч Донмез.

❓Сможет ли Магнит за счет этой сделки значительно нарастить акционерную стоимость или мы увидим “сжигание” кэша?

Что-то мне подсказывает, что в итоге нас ожидает второй вариант, как бы грустно это ни звучало.

KazanExpress по итогам первой половины 2023 года занимал долю рынка электронной торговли в размере 0,3%. Причём бизнес этого маркетплейса в этом году стагнирует, и оборот по итогам 6m2023 вырос всего лишь на +7,4% (г/г) – это мизерный темп роста для E-commerce. Тот же OZON, к слову, показал за этот период рост оборота на +94% (г/г).

KazanExpress всегда проигрывал лидерам отрасли по ассортименту товаров, при этом отличался быстротой доставки – все заказы доставлялись за 1 день. Если в 2020-2021 гг. модель быстрой доставки хорошо сработала, так как была пандемия COVID-19, то в этом году высоких темпов роста мы уже вряд ли увидим.

То, что можно сказать уже сейчас: E-commerce требует огромных инвестиций. Поэтому Магниту неминуемо придётся наращивать капитальные затраты, чтобы эффективно конкурировать с лидерами отрасли.

🧮 На текущий момент ни Магнит, ни KazanExpress не раскрывают стоимость сделки, однако в начале текущего года основатели маркетплейса оценивали свою компанию в размере 12 млрд руб., а потому предлагаю ориентироваться на данный показатель, поскольку бизнес KazanExpress в этом году растёт слабо, и очень маловероятно, что Магнит в итоге предложил более высокий мультипликатор. Впрочем, если верить экспертам, то озвученная выше сделки в любом случае меньше, чем затраты на выпуск такого проекта с нуля - и это небольшой плюс в копилку этой истории.

А теперь давайте вспомним, что в 3Q2023 Магнит выкупил у нерезидентов 21,5% акций на дочернюю компанию, потратив на эту сделку в общей сложности 48,5 млрд руб., и в начале октября объявил о планах выкупить у желающих ещё 7,9% бумаг за 17,8 млрд руб. В итоге на выкуп будет потрачено 66,3 млрд руб. + около 12 млрд руб. уйдёт на покупку маркетплейса KazanExpress. Таким образом, совокупные инвестиции ритейлера в 2023 году могут составить 78,3 млрд руб.

👉 С тех пор, как Магнит (#MGNT) перестал выплачивать дивиденды после начала СВО на Украине, за минувшие полтора года он во многом благодаря этому фактору сократил свой чистый долг на 80,2 млрд руб. Однако за счёт выкупа акций и покупки маркетплейса ритейлер в итоге практически израсходует весь этот избыточный кэш, а потому акционерам не стоит питать иллюзий относительно выплаты щедрых дивидендов в обозримом будущем. В этом смысле ситуация кардинально поменялась. Пока точно не понятно в какую сторону, и насколько удачной окажется эта синергия с KazanExpress, но те, кто делал ставку исключительно на возвращение дивидендов на повестку дня, должны сильно напрячься уже сейчас, чтобы потом не загрустить почём зря...

🛒 Вторая половина октября оказалась богатой на M&A сделки в ритейле. Сначала Лента анонсировала покупку сети Монетка, а затем Магнит заявил о приобретении маркетплейса KazanExpress, который между прочим занимает почётное 5-е место в нашей стране по количеству заказов за сутки. Сделку Ленты мы подробно обсуждали с вами здесь, ну а сегодня предлагаю поговорить о планах Магнита.

Итак, на текущий момент уже известно, что на базе KazanExpress краснодарский ритейлер хочет создать свою онлайн-площадку Магнит Маркет. Сейчас у KazanExpress более 500 пунктов выдачи заказов (ПВЗ) в 120 городах, и Магнит планирует в несколько раз увеличить данный показатель, в том числе за счёт открытия ПВЗ в собственных магазинах, что по мнению менеджмента поможет привлечь дополнительный трафик, с которым у ритейлера в последние годы часто возникают проблемы.

🤵♂️“Покупая KazanExpress, мы получаем технологическое решение и ассортиментную базу для эффективного запуска маркетплейса. Наличие собственной инфраструктуры позволит нам быстро нарастить присутствие в этом динамичном сегменте рынка и войти в число лидеров электронной коммерции в России”, - поведал директор по электронной коммерции Магнита Гюванч Донмез.

❓Сможет ли Магнит за счет этой сделки значительно нарастить акционерную стоимость или мы увидим “сжигание” кэша?

Что-то мне подсказывает, что в итоге нас ожидает второй вариант, как бы грустно это ни звучало.

KazanExpress по итогам первой половины 2023 года занимал долю рынка электронной торговли в размере 0,3%. Причём бизнес этого маркетплейса в этом году стагнирует, и оборот по итогам 6m2023 вырос всего лишь на +7,4% (г/г) – это мизерный темп роста для E-commerce. Тот же OZON, к слову, показал за этот период рост оборота на +94% (г/г).

KazanExpress всегда проигрывал лидерам отрасли по ассортименту товаров, при этом отличался быстротой доставки – все заказы доставлялись за 1 день. Если в 2020-2021 гг. модель быстрой доставки хорошо сработала, так как была пандемия COVID-19, то в этом году высоких темпов роста мы уже вряд ли увидим.

То, что можно сказать уже сейчас: E-commerce требует огромных инвестиций. Поэтому Магниту неминуемо придётся наращивать капитальные затраты, чтобы эффективно конкурировать с лидерами отрасли.

🧮 На текущий момент ни Магнит, ни KazanExpress не раскрывают стоимость сделки, однако в начале текущего года основатели маркетплейса оценивали свою компанию в размере 12 млрд руб., а потому предлагаю ориентироваться на данный показатель, поскольку бизнес KazanExpress в этом году растёт слабо, и очень маловероятно, что Магнит в итоге предложил более высокий мультипликатор. Впрочем, если верить экспертам, то озвученная выше сделки в любом случае меньше, чем затраты на выпуск такого проекта с нуля - и это небольшой плюс в копилку этой истории.

А теперь давайте вспомним, что в 3Q2023 Магнит выкупил у нерезидентов 21,5% акций на дочернюю компанию, потратив на эту сделку в общей сложности 48,5 млрд руб., и в начале октября объявил о планах выкупить у желающих ещё 7,9% бумаг за 17,8 млрд руб. В итоге на выкуп будет потрачено 66,3 млрд руб. + около 12 млрд руб. уйдёт на покупку маркетплейса KazanExpress. Таким образом, совокупные инвестиции ритейлера в 2023 году могут составить 78,3 млрд руб.

👉 С тех пор, как Магнит (#MGNT) перестал выплачивать дивиденды после начала СВО на Украине, за минувшие полтора года он во многом благодаря этому фактору сократил свой чистый долг на 80,2 млрд руб. Однако за счёт выкупа акций и покупки маркетплейса ритейлер в итоге практически израсходует весь этот избыточный кэш, а потому акционерам не стоит питать иллюзий относительно выплаты щедрых дивидендов в обозримом будущем. В этом смысле ситуация кардинально поменялась. Пока точно не понятно в какую сторону, и насколько удачной окажется эта синергия с KazanExpress, но те, кто делал ставку исключительно на возвращение дивидендов на повестку дня, должны сильно напрячься уже сейчас, чтобы потом не загрустить почём зря...

{kind=link}

👍116🤔20❤8🔥6

Forwarded from Klinskih(rezerv)

🛒 X5 Group: ударные результаты в 3 кв. 2023 года

X5 Group представила фин. результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.

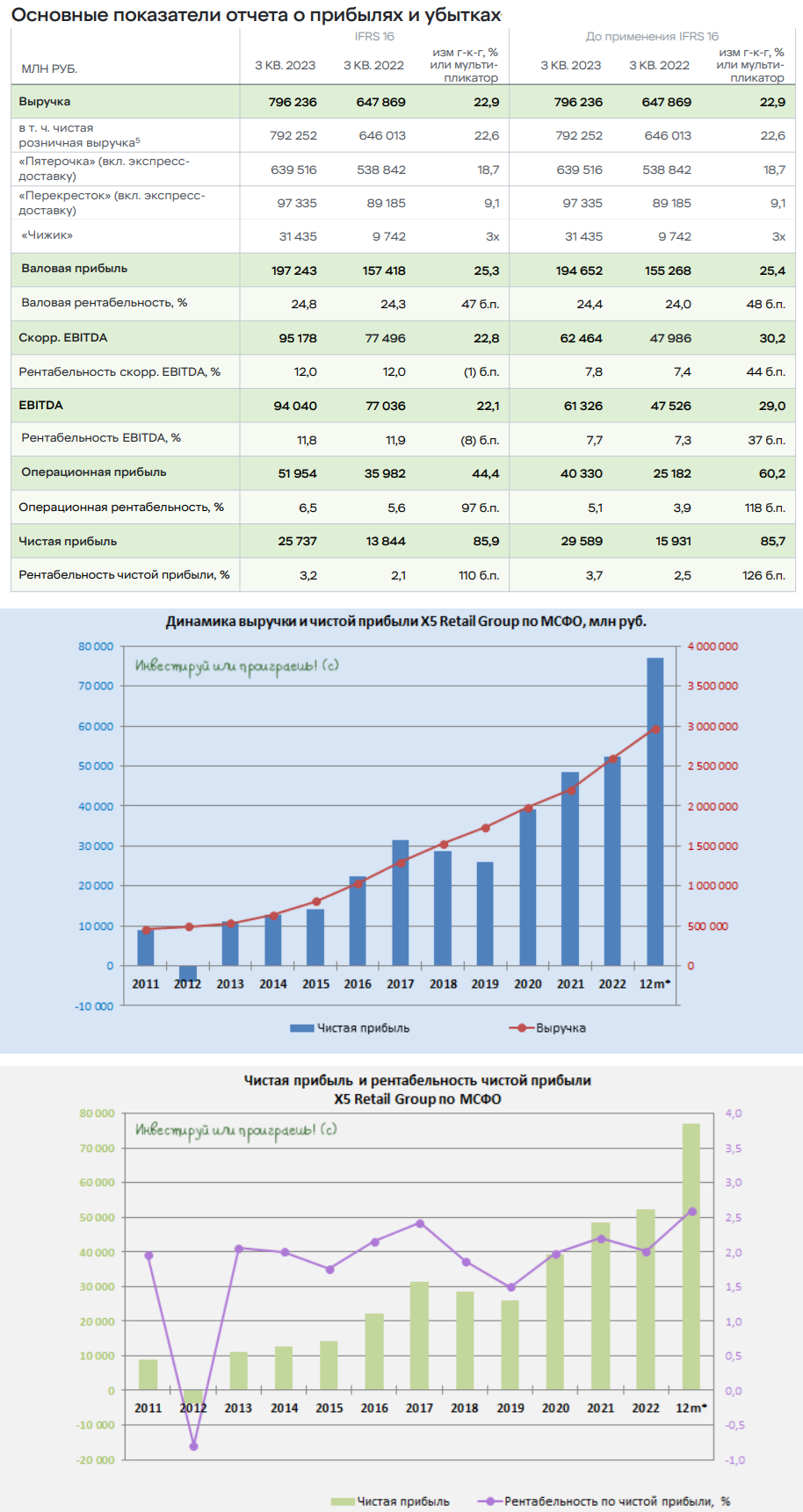

📈 Выручка российского ритейлера №1 с июля по сентябрь увеличилась на +22,9% (г/г) до 796,2 млрд руб. Темп роста оказался на максимуме за последние 6 лет, что не может не радовать.

📈 Сопоставимые продажи (Like-for-Like) при этом также заметно прибавили на +10,2% (г/г), в первую очередь благодаря хорошему росту трафика. Таким образом, бизнес увеличивается не только за счёт открытия новых магазинов, но и благодаря органическому росту - и это прекрасно!

🏪 В отчётном периоде было открыто 784 новых магазина, что на +75% больше показателя годичной давности. По статистике каждый третий новый магазин – это дискаунтер “Чижик”. На конец отчётного периода “Чижики” представлены уже в 44 регионах, и в планах менеджмента в 4Q2023 выйти в Западную Сибирь.

📈 На этом фоне показатель EBITDA у X5 Group по итогам 3Q2023 увеличился на +29% (г/г) до 61,3 млрд руб., благодаря росту операционных доходов и эффективному управлению издержками.

📈 Чистая прибыль практически удвоилась, уверенно прибавив на +85,7% (г/г) до 29,6 млрд руб. Рентабельность по чистой прибыли при этом увеличилась на 1,2 п.п. до 3,7% и находится в шаге от рекорда!

💼 Долговая нагрузка по показателю NetDebt/EBITDA продолжила сокращаться (что неудивительно, на фоне отсутствия у компании возможности платить дивиденды своим акционерам), и на 30.09.2023 показатель составил 0,83х (при комфортном уровне 2,00х).

🧐 Что тут скажешь, Х5 Group продемонстрировала превосходные результаты в 3Q2023, но это всё уже в прошлом, а рынок живет будущим. Хорошо нам известная Полина Угрюмова, которая теперь является директором X5 по корпоративным финансам, поведала о том, что в 2024 году ритейлер планирует открыть порядка 3000 магазинов (как и в этом году), половина из которых придётся на “Пятерочку”, другая половина - на “Чижик”.

Дискаунтеры “Чижик” – драйвер роста бизнеса X5 Group в ближайшие три года. Менеджмент видит огромный потенциал у данного формата, и средний чек там выше, чем в магазинах у дома.

А вот что касается формата гипермаркетов, Х5 не планирует его развивать (глядя на печальный пример "Ленты") и разумно считает, что он продолжит стагнировать, поскольку потребительская модель поведения за последние годы значительно изменилась, и люди не хотят тратить время на поездку в “гиперы”, предпочитая заказывать товары в онлайне либо покупать их в магазинах у дома.

Что касается редомициляции, то Полина Угрюмова весьма скептически оценивает её перспективы (помните мои вчерашние тезисы с конференции Смартлаба?). По её мнению, компания рассмотрела различные варианты, и все они не выгодны для акционеров. Что касается выполнения 470-ФЗ о так называемой принудительной редомициляции, то Х5 Group в теории под него попадает, но на практике решение должен вынести арбитражный суд, и по этому направлению пока нет никакой конкретики. Если будет соответствующее решение суда, то переезд пройдет в максимально сжатые сроки.

💰 И на этом фоне очень любопытно, что Полина Угрюмова искренне считает, что рано или поздно избыточный кэш, который скопился у компании за последнее время, будет возвращен акционерам через дивиденды. Вот что значит продавать надежду! Ведь это тоже талант, согласитесь?

👉 Какой бы противоречивой не была инвестиционная история Х5 Group (#FIVE), с точки зрения бизнеса компания подтверждает своё лидерство в отечественной продуктовой рознице. Бумаги ритейлера сейчас торгуются с мультипликатором EV/S=0,27х, и при темпе роста в 20% справедливое значение оценивается на уровне 0,3х. В периоды сильных коррекций на рынке бумаги могут быть интересными для покупок (для настоящих эстетов), но уж точно не сейчас. В лучшем случае рекомендация по ним "держать", ну а в худшем...да вы и сами всё знаете!

❤️ Ставьте лайк под этим постом, предпочитайте в первую очередь дивидендные истории и не забывайте включать критическое мышление, везде и всегда!

© Инвестируй или проиграешь

X5 Group представила фин. результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка российского ритейлера №1 с июля по сентябрь увеличилась на +22,9% (г/г) до 796,2 млрд руб. Темп роста оказался на максимуме за последние 6 лет, что не может не радовать.

📈 Сопоставимые продажи (Like-for-Like) при этом также заметно прибавили на +10,2% (г/г), в первую очередь благодаря хорошему росту трафика. Таким образом, бизнес увеличивается не только за счёт открытия новых магазинов, но и благодаря органическому росту - и это прекрасно!

🏪 В отчётном периоде было открыто 784 новых магазина, что на +75% больше показателя годичной давности. По статистике каждый третий новый магазин – это дискаунтер “Чижик”. На конец отчётного периода “Чижики” представлены уже в 44 регионах, и в планах менеджмента в 4Q2023 выйти в Западную Сибирь.

📈 На этом фоне показатель EBITDA у X5 Group по итогам 3Q2023 увеличился на +29% (г/г) до 61,3 млрд руб., благодаря росту операционных доходов и эффективному управлению издержками.

📈 Чистая прибыль практически удвоилась, уверенно прибавив на +85,7% (г/г) до 29,6 млрд руб. Рентабельность по чистой прибыли при этом увеличилась на 1,2 п.п. до 3,7% и находится в шаге от рекорда!

💼 Долговая нагрузка по показателю NetDebt/EBITDA продолжила сокращаться (что неудивительно, на фоне отсутствия у компании возможности платить дивиденды своим акционерам), и на 30.09.2023 показатель составил 0,83х (при комфортном уровне 2,00х).

🧐 Что тут скажешь, Х5 Group продемонстрировала превосходные результаты в 3Q2023, но это всё уже в прошлом, а рынок живет будущим. Хорошо нам известная Полина Угрюмова, которая теперь является директором X5 по корпоративным финансам, поведала о том, что в 2024 году ритейлер планирует открыть порядка 3000 магазинов (как и в этом году), половина из которых придётся на “Пятерочку”, другая половина - на “Чижик”.

Дискаунтеры “Чижик” – драйвер роста бизнеса X5 Group в ближайшие три года. Менеджмент видит огромный потенциал у данного формата, и средний чек там выше, чем в магазинах у дома.

А вот что касается формата гипермаркетов, Х5 не планирует его развивать (глядя на печальный пример "Ленты") и разумно считает, что он продолжит стагнировать, поскольку потребительская модель поведения за последние годы значительно изменилась, и люди не хотят тратить время на поездку в “гиперы”, предпочитая заказывать товары в онлайне либо покупать их в магазинах у дома.

Что касается редомициляции, то Полина Угрюмова весьма скептически оценивает её перспективы (помните мои вчерашние тезисы с конференции Смартлаба?). По её мнению, компания рассмотрела различные варианты, и все они не выгодны для акционеров. Что касается выполнения 470-ФЗ о так называемой принудительной редомициляции, то Х5 Group в теории под него попадает, но на практике решение должен вынести арбитражный суд, и по этому направлению пока нет никакой конкретики. Если будет соответствующее решение суда, то переезд пройдет в максимально сжатые сроки.

💰 И на этом фоне очень любопытно, что Полина Угрюмова искренне считает, что рано или поздно избыточный кэш, который скопился у компании за последнее время, будет возвращен акционерам через дивиденды. Вот что значит продавать надежду! Ведь это тоже талант, согласитесь?

👉 Какой бы противоречивой не была инвестиционная история Х5 Group (#FIVE), с точки зрения бизнеса компания подтверждает своё лидерство в отечественной продуктовой рознице. Бумаги ритейлера сейчас торгуются с мультипликатором EV/S=0,27х, и при темпе роста в 20% справедливое значение оценивается на уровне 0,3х. В периоды сильных коррекций на рынке бумаги могут быть интересными для покупок (для настоящих эстетов), но уж точно не сейчас. В лучшем случае рекомендация по ним "держать", ну а в худшем...да вы и сами всё знаете!

❤️ Ставьте лайк под этим постом, предпочитайте в первую очередь дивидендные истории и не забывайте включать критическое мышление, везде и всегда!

© Инвестируй или проиграешь

{kind=link}

👍150❤56🔥43😱1

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍51🔥24❤15🤔3

❓ Вы планируете участвовать в IPO Группы Хендерсон?

Anonymous Poll

11%

Да, уже подал заявку

73%

Нет, не планирую

16%

Пока наблюдаю со стороны, приму решение в последний момент

👍38❤15🔥14😁1🤔1

💉 «Мать и дитя»: в ожидании будущего роста бизнеса

Одна из крупнейших отечественных медицинских компаний представила накануне свои операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

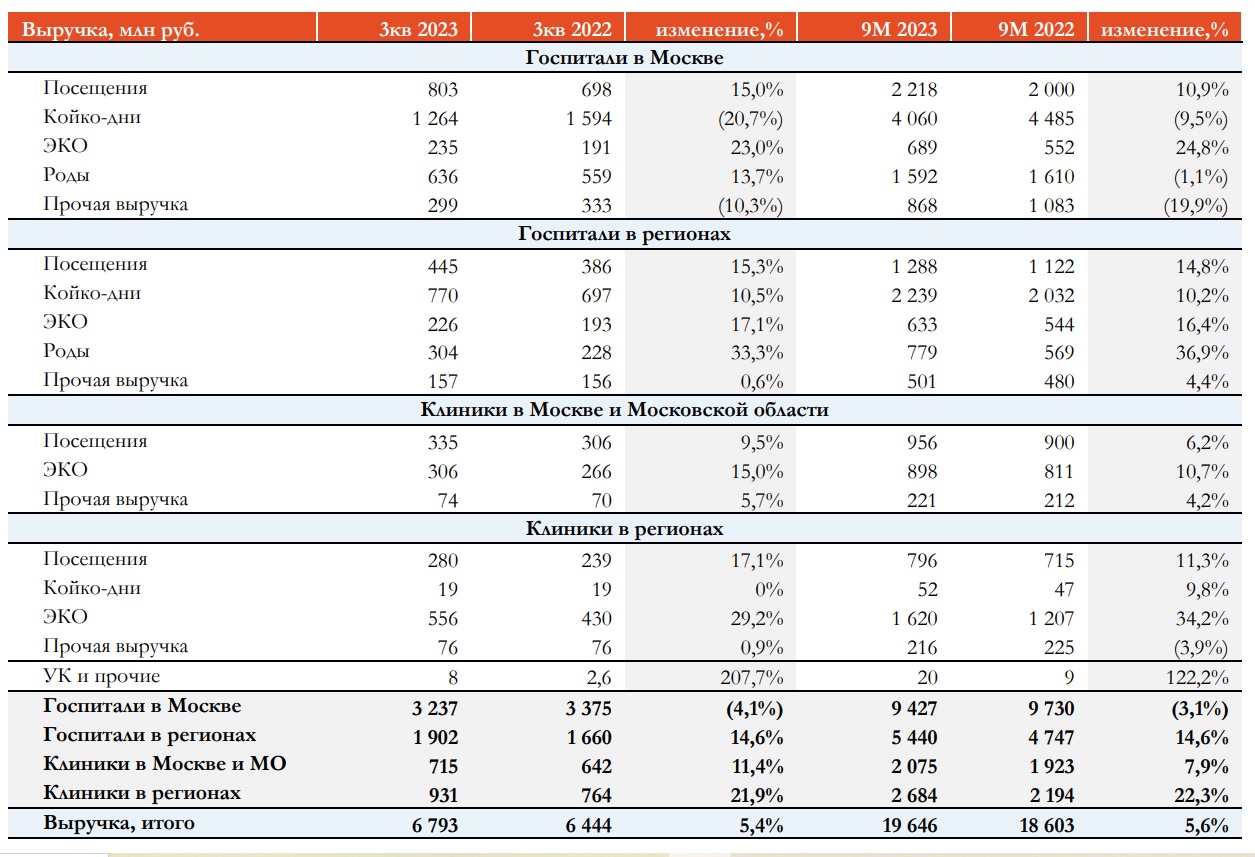

📈 Выручка компании с июля по сентябрь увеличилась на +5,4% (г/г) до 6,8 млрд руб. Темп роста оказался ниже инфляции на 0,4 п.п., что вызвано сокращением доходов в московских клиниках. В то время как региональные клиники демонстрируют стабильный двузначный темп роста, и этот тренд сохранится в ближайшие кварталы, благодаря выходу на плановые показатели загрузки клиник и госпиталей. Об этом мы с вами рассуждали в нашем премиум-канале ещё в июле, и пока события развиваются именно по этому сценарию.

📈 Сопоставимые продажи (Like for Like) "Мать и дитя" увеличились в отчётном периоде на +4,7% (г/г), благодаря росту среднего чека. Поскольку в России наблюдается рост инфляции, мы наверняка увидим удорожание среднего чека в ближайшие полгода, что окажет благоприятное влияние на динамику сопоставимых продаж.

🏥 Из других новостей: в конце отчётного периода компания приобрела 4 клиники в Ханты-Мансийском автономном округе – Югра за 349 млн руб.

🤵♂️«Следуя своей Стратегии развития в Москве и в экономически привлекательных регионах России, в сентябре мы завершили сделку по покупке четырех клиник в Ханты-Мансийском автономном округе – Югра. И до конца текущего года в Москве у нас состоится открытие приобретенного летом готового госпиталя на Мичуринском проспекте, а также клиники на территории ЖК «ЗИЛАРТ» с фокусом на многопрофильность», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Если в прошлом году менеджмент «Мать и дитя» скептически относился к продолжению Стратегии роста, то сейчас он с оптимизмом смотрит в будущее. В данный момент в состав Группы входит 10 стационаров и 43 клиники, а по итогам 2025 года ожидается 13 стационаров и 64 клиники.

Причём расширение бизнеса будет проходить как органически, так и за счёт сделок M&A. Менеджмент допускает возможность поглощения одного из крупных конкурентов, поскольку долговая нагрузка у компании отрицательная. Если смотреть на первую десятку крупнейших клиник на рынке частной медицины, то по структуре бизнеса наиболее близки к «Мать и дитя» следующие компании: «Екатерининская», «Скандинавия», «Клиника Эксперт». Предлагаю сейчас их просто запомнить, а потом сделаем ссылку на этот пост, ведь мы наверняка угадаем в объекте поглощения (как и ранее попали точно в цель в случае с "Монеткой").

💰Что касается дивидендных выплат, то менеджмент "Мать и Дитя" поведал о том, что по мере благополучного завершения процедуры редомициляции компания может выплатить дивиденды сразу за 2021-2023 гг. Таким образом, получается, что весь избыточный кэш, который сейчас превышает 6,6 млрд руб. может быть направлен на дивидендные выплаты, что сулит по текущим котировкам ДД=10,4%.

👉 Как мы видим, "Мать и дитя" (#MDMG) нацелена как на рост своего бизнеса в ближайшие два года, так и на распределение прибыли между акционерами, в соответствии с действующей дивидендной политикой. Но в любом случае хотелось бы увидеть глубокую коррекцию в бумагах, куда-нибудь в район 550-600+ руб., которую можно будет использовать для покупок бумаг "Мать и дитя".

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

Одна из крупнейших отечественных медицинских компаний представила накануне свои операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +5,4% (г/г) до 6,8 млрд руб. Темп роста оказался ниже инфляции на 0,4 п.п., что вызвано сокращением доходов в московских клиниках. В то время как региональные клиники демонстрируют стабильный двузначный темп роста, и этот тренд сохранится в ближайшие кварталы, благодаря выходу на плановые показатели загрузки клиник и госпиталей. Об этом мы с вами рассуждали в нашем премиум-канале ещё в июле, и пока события развиваются именно по этому сценарию.

📈 Сопоставимые продажи (Like for Like) "Мать и дитя" увеличились в отчётном периоде на +4,7% (г/г), благодаря росту среднего чека. Поскольку в России наблюдается рост инфляции, мы наверняка увидим удорожание среднего чека в ближайшие полгода, что окажет благоприятное влияние на динамику сопоставимых продаж.

🏥 Из других новостей: в конце отчётного периода компания приобрела 4 клиники в Ханты-Мансийском автономном округе – Югра за 349 млн руб.

🤵♂️«Следуя своей Стратегии развития в Москве и в экономически привлекательных регионах России, в сентябре мы завершили сделку по покупке четырех клиник в Ханты-Мансийском автономном округе – Югра. И до конца текущего года в Москве у нас состоится открытие приобретенного летом готового госпиталя на Мичуринском проспекте, а также клиники на территории ЖК «ЗИЛАРТ» с фокусом на многопрофильность», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Если в прошлом году менеджмент «Мать и дитя» скептически относился к продолжению Стратегии роста, то сейчас он с оптимизмом смотрит в будущее. В данный момент в состав Группы входит 10 стационаров и 43 клиники, а по итогам 2025 года ожидается 13 стационаров и 64 клиники.

Причём расширение бизнеса будет проходить как органически, так и за счёт сделок M&A. Менеджмент допускает возможность поглощения одного из крупных конкурентов, поскольку долговая нагрузка у компании отрицательная. Если смотреть на первую десятку крупнейших клиник на рынке частной медицины, то по структуре бизнеса наиболее близки к «Мать и дитя» следующие компании: «Екатерининская», «Скандинавия», «Клиника Эксперт». Предлагаю сейчас их просто запомнить, а потом сделаем ссылку на этот пост, ведь мы наверняка угадаем в объекте поглощения (как и ранее попали точно в цель в случае с "Монеткой").

💰Что касается дивидендных выплат, то менеджмент "Мать и Дитя" поведал о том, что по мере благополучного завершения процедуры редомициляции компания может выплатить дивиденды сразу за 2021-2023 гг. Таким образом, получается, что весь избыточный кэш, который сейчас превышает 6,6 млрд руб. может быть направлен на дивидендные выплаты, что сулит по текущим котировкам ДД=10,4%.

👉 Как мы видим, "Мать и дитя" (#MDMG) нацелена как на рост своего бизнеса в ближайшие два года, так и на распределение прибыли между акционерами, в соответствии с действующей дивидендной политикой. Но в любом случае хотелось бы увидеть глубокую коррекцию в бумагах, куда-нибудь в район 550-600+ руб., которую можно будет использовать для покупок бумаг "Мать и дитя".

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

{kind=link}

👍133❤10🔥8

❓Segezha Group: акции падают в бездну или шанс есть?

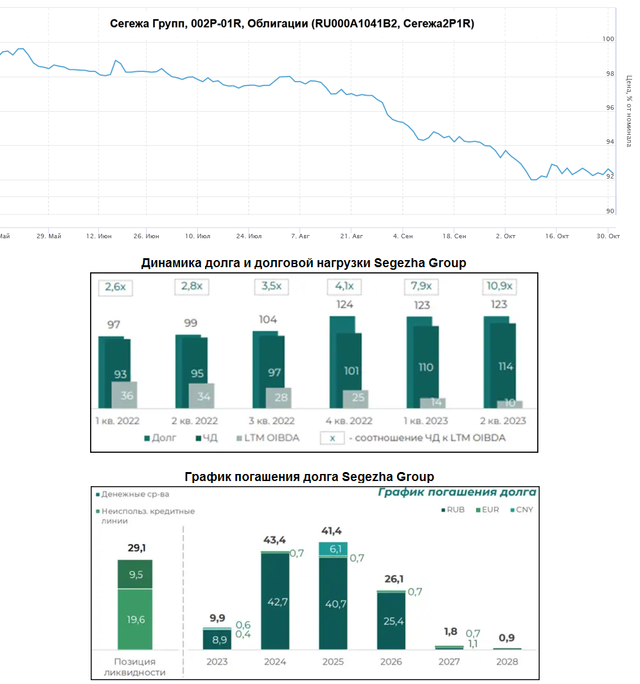

📉 Акции Segezha Group чувствуют себя сейчас очень не важно, что вполне объясняется целым набором негативных факторов, которые обрушились на компанию за последние полтора года.

Изменение логистики и переориентация с Запада на Восток даётся компании очень дорого, долговая нагрузка по состоянию на 6m2023 в моменте превышает 10х (!!) по соотношению NetDebt/EBITDA (притом, что полтора года назад она была <3x), а мировые цены на продукцию компании по-прежнему находятся на локальных минимумах, хотя пытаются, наконец, нащупать дно.

Гипотетически есть надежда на поддержку от материнского холдинга в лице АФК Система в том или ином виде (и на недавней конференции Смартлаба привлекательная представительница Сегежи прямым текстом намекала на это), а потому хочется верить, что компании удастся избежать самых негативных сценариев развития.

🧐 Тем не менее, риски пока перевешивают в инвестиционном кейсе Segezha Group и дополнительно подкрепляются следующими негативными факторами:

▪️ Ключевая ставка выросла с 13% до 15%, что ещё больше усложняет обслуживание долга и увеличивает процентные платежи. Кстати, именно по этой причине Сегежа сейчас активно перекладывает долг из рублей в юани, чтобы снизить ставку по кредитам (что вполне логично, учитывая валютную выручку компании).

▪️ Если заглянуть в отчётность Сегежи по РСБУ за 9m2023, то на финансовые показатели смотреть бесполезно (т.к. нет консолидации по всем "дочкам"), а вот размер долга является очень даже показательным параметром, и с января по сентябрь этого года он вырос с 90,5 до 101,5 млрд руб. Сами догадываетесь, что процентные платежи тоже поползут вверх в квартальной отчётности по МСФО за 9m2023.

▪️ Красноречивым индикатором здоровья компании являются облигации. В случае с Segezha Group мы видим пикирование их котировок (см. картинку ниже) в течение всего 2023 года, что действительно отражает определённые проблемы с финансовым здоровьем. Доходность по текущим ценникам находится в районе 20%, что также является достаточно высоким показателем и указывает на определённые риски, которые закладывают в котировки участники рынка.

▪️ Наконец, ещё один тревожным моментом является график погашения долга Segezha Group, указывающий на большой объём в 2024-2025 гг. (см.картинку ниже), и в этом смысле справиться с таким объёмом погашений конечно можно, но через продление сроков вправо и "размазывание" выплат, хотя бы по части кредитов и облигаций.

👉 Подводя итог всему вышесказанному, риски в истории с Сегежей сейчас огромные, тем более учитывая, что 2024-2025 гг. – периоды интенсивного погашения долга. Поддерживающими факторами могут стать слабый рубль (что в следующем году очень даже реально, после проведения президентских выборов), благополучное рефинансирование долга (хотя бы частично), что снизит нагрузку на процентные платежи, ну и потенциальный рост цен на продукцию, которую так ждёт компания в 2024 году.

Если компании удастся справиться со всеми вызовами, или же материнский холдинг АФК Система подставит плечо поддержки, то рано или поздно (скорее поздно) из кризиса удастся выбраться. Если же нет - негативные сценарии развития дальнейшей ситуации могут быть разными, но скорее всего тоже не смертельными.

Поэтому для тех из вас, кто с оптимизмом смотрит на будущее Сегежи (#SGZH), текущие котировки акций компании - отличный шанс для того, чтобы начать формировать долгосрочную позицию в этих бумагах. С точки зрения тех. анализа диапазон 4,5-4,8 руб. так и намекает на покупку. Я пока нахожусь в раздумьях и не решил для себя готов ли я в текущих реалиях ввязываться в эту историю.

❤️ Если вы дочитали этот пост до конца, поставьте лайк, особенно если пост был для вас полезным и интересным! Не зря же я всё-таки написал столько много букв! И пусть всё будет хорошо!

© Инвестируй или проиграешь

📉 Акции Segezha Group чувствуют себя сейчас очень не важно, что вполне объясняется целым набором негативных факторов, которые обрушились на компанию за последние полтора года.

Изменение логистики и переориентация с Запада на Восток даётся компании очень дорого, долговая нагрузка по состоянию на 6m2023 в моменте превышает 10х (!!) по соотношению NetDebt/EBITDA (притом, что полтора года назад она была <3x), а мировые цены на продукцию компании по-прежнему находятся на локальных минимумах, хотя пытаются, наконец, нащупать дно.

Гипотетически есть надежда на поддержку от материнского холдинга в лице АФК Система в том или ином виде (и на недавней конференции Смартлаба привлекательная представительница Сегежи прямым текстом намекала на это), а потому хочется верить, что компании удастся избежать самых негативных сценариев развития.

🧐 Тем не менее, риски пока перевешивают в инвестиционном кейсе Segezha Group и дополнительно подкрепляются следующими негативными факторами:

▪️ Ключевая ставка выросла с 13% до 15%, что ещё больше усложняет обслуживание долга и увеличивает процентные платежи. Кстати, именно по этой причине Сегежа сейчас активно перекладывает долг из рублей в юани, чтобы снизить ставку по кредитам (что вполне логично, учитывая валютную выручку компании).

▪️ Если заглянуть в отчётность Сегежи по РСБУ за 9m2023, то на финансовые показатели смотреть бесполезно (т.к. нет консолидации по всем "дочкам"), а вот размер долга является очень даже показательным параметром, и с января по сентябрь этого года он вырос с 90,5 до 101,5 млрд руб. Сами догадываетесь, что процентные платежи тоже поползут вверх в квартальной отчётности по МСФО за 9m2023.

▪️ Красноречивым индикатором здоровья компании являются облигации. В случае с Segezha Group мы видим пикирование их котировок (см. картинку ниже) в течение всего 2023 года, что действительно отражает определённые проблемы с финансовым здоровьем. Доходность по текущим ценникам находится в районе 20%, что также является достаточно высоким показателем и указывает на определённые риски, которые закладывают в котировки участники рынка.

▪️ Наконец, ещё один тревожным моментом является график погашения долга Segezha Group, указывающий на большой объём в 2024-2025 гг. (см.картинку ниже), и в этом смысле справиться с таким объёмом погашений конечно можно, но через продление сроков вправо и "размазывание" выплат, хотя бы по части кредитов и облигаций.

👉 Подводя итог всему вышесказанному, риски в истории с Сегежей сейчас огромные, тем более учитывая, что 2024-2025 гг. – периоды интенсивного погашения долга. Поддерживающими факторами могут стать слабый рубль (что в следующем году очень даже реально, после проведения президентских выборов), благополучное рефинансирование долга (хотя бы частично), что снизит нагрузку на процентные платежи, ну и потенциальный рост цен на продукцию, которую так ждёт компания в 2024 году.

Если компании удастся справиться со всеми вызовами, или же материнский холдинг АФК Система подставит плечо поддержки, то рано или поздно (скорее поздно) из кризиса удастся выбраться. Если же нет - негативные сценарии развития дальнейшей ситуации могут быть разными, но скорее всего тоже не смертельными.

Поэтому для тех из вас, кто с оптимизмом смотрит на будущее Сегежи (#SGZH), текущие котировки акций компании - отличный шанс для того, чтобы начать формировать долгосрочную позицию в этих бумагах. С точки зрения тех. анализа диапазон 4,5-4,8 руб. так и намекает на покупку. Я пока нахожусь в раздумьях и не решил для себя готов ли я в текущих реалиях ввязываться в эту историю.

❤️ Если вы дочитали этот пост до конца, поставьте лайк, особенно если пост был для вас полезным и интересным! Не зря же я всё-таки написал столько много букв! И пусть всё будет хорошо!

© Инвестируй или проиграешь

{kind=link}

👍309❤75🔥42😱5😁1

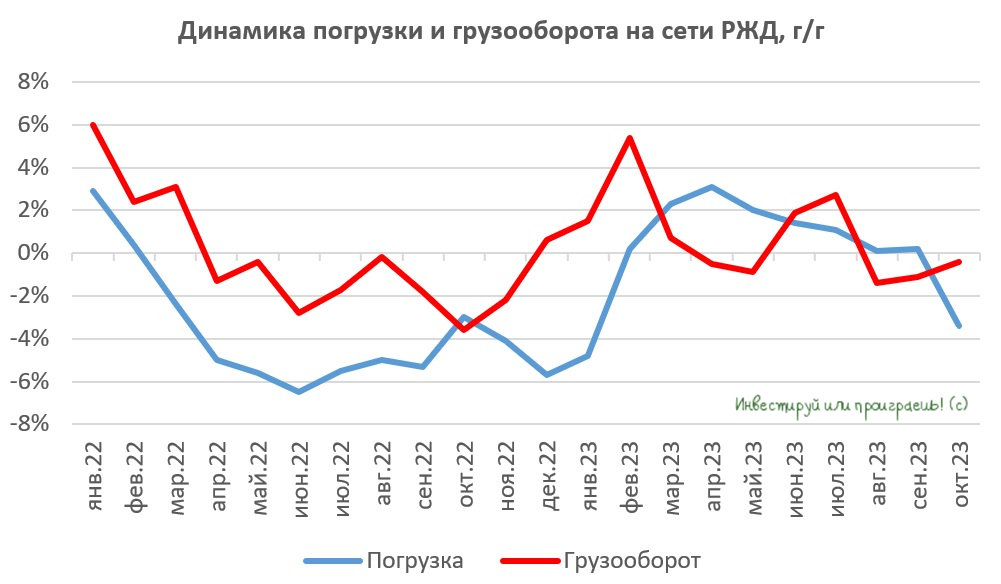

Хорошие и плохие факторы для Globaltrans

🚂 РЖД накануне представила статистику по погрузке и грузообороту за октябрь 2023 года: первый показатель сократился на -3,4% (г/г), а второй - на -0,4% (г/г). Для ж/д операторов, напомню, репрезентативным является в первую очередь грузооборот, и этот показатель сокращается уже третий месяц кряду.

📊 Что касается непосредственно погрузки, то слабый результат во многом вызван сокращением перевозки угля (-7,7% г/г), в то время как позитивная динамика зафиксирована в перевозке зерна (+28% г/г) и черных металлов (+11,3% г/г). По зерну главным бенефициаром роста перевозок в этом году является НКХП (#NKHP), однако его акции уже с лихвой отыграли весь свой потенциал еще в прошлом квартале, а двузначный прирост перевозок металлопроката позволяет рассчитывать на позитивные результаты отечественных сталеваров, где интересно смотрится Северсталь (#CHMF), как компания с низкой себестоимостью производства.

🛎 Еще один негативный сигнал для перевозчиков – рост профицита парка полувагонов на сети РЖД. За последний месяц профит вырос на +2,7 тыс. до 49 тыс. единиц. Как вы помните, профицит вагонного парка сокращался 8 месяцев подряд, и сейчас этот тренд пытается подавать первые признаки разворота.

📈 Обнадёживающим фактором являются суточные ставки аренды полувагонов, которые по данным RailCommerce составляют сейчас 2917 руб. и находятся вблизи своих исторических максимумов, однако рост избытка подвижного состава может не позволить показателю установить новый рекорд. С другой стороны, даже при текущих ставках аренды полувагонов крупные операторы чувствуют себя очень комфортно и зарабатывают неплохую прибыль.

К слову, сильный рост цен на новый подвижной состав в этом году также всячески способствует сохранению арендных ставок на высоких уровнях. Цены выросли почти в полтора раза, и в таких условиях трудно рассчитывать на низкие арендные ставки.

📊Одновременно с публикацией статистики от РЖД вышел свежий релиз от агентства S&P Global, которое представило данные по деловой активности в промышленности РФ. S&P Global зафиксировало небольшое замедление деловой активности в нашей стране, однако показатель находится на приемлемом уровне. По большому счету, речь идет о замедлении из-за эффекта высокой базы, поэтому относиться к динамике нужно снисходительно.

❗️ Как это ни парадоксально звучит, но рост ключевой ставки до 15% может быть позитивным для Globaltrans, поскольку в этом случае мелкие перевозчики, которые используют лизинг в своей операционной деятельности, должны будут платить за полувагон не менее 2638 руб. в сутки (такие ориентиры предоставляет "Газпромбанк лизинг"). Также к этой сумме нужно добавить расходы на ремонт, страховку и т.д. А поскольку ЦБ планирует сохранять высокую ключевую ставку в ближайшие 5-9 месяцев, то некоторые мелкие операторы могут уйти с рынка, что позволит Globaltrans нарастить рыночную долю.

👉 Я продолжаю держать бумаги Globaltrans (#GLTR) в своём портфеле и избавляться от них пока не собираюсь. О покупке бумаг тоже речь сейчас не идёт, т.к. для этого хотелось бы дождаться более глубокой коррекции, хотя бы в район 525-550 руб. за акцию.

❤️ Не забудьте поставить лайк под этим постом, любите российский фондовый рынок и верьте, что Globaltrans когда-нибудь всё-таки редомицилируется! Сначала в ОАЭ, а дальше - поглядим.

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по погрузке и грузообороту за октябрь 2023 года: первый показатель сократился на -3,4% (г/г), а второй - на -0,4% (г/г). Для ж/д операторов, напомню, репрезентативным является в первую очередь грузооборот, и этот показатель сокращается уже третий месяц кряду.

📊 Что касается непосредственно погрузки, то слабый результат во многом вызван сокращением перевозки угля (-7,7% г/г), в то время как позитивная динамика зафиксирована в перевозке зерна (+28% г/г) и черных металлов (+11,3% г/г). По зерну главным бенефициаром роста перевозок в этом году является НКХП (#NKHP), однако его акции уже с лихвой отыграли весь свой потенциал еще в прошлом квартале, а двузначный прирост перевозок металлопроката позволяет рассчитывать на позитивные результаты отечественных сталеваров, где интересно смотрится Северсталь (#CHMF), как компания с низкой себестоимостью производства.

🛎 Еще один негативный сигнал для перевозчиков – рост профицита парка полувагонов на сети РЖД. За последний месяц профит вырос на +2,7 тыс. до 49 тыс. единиц. Как вы помните, профицит вагонного парка сокращался 8 месяцев подряд, и сейчас этот тренд пытается подавать первые признаки разворота.

📈 Обнадёживающим фактором являются суточные ставки аренды полувагонов, которые по данным RailCommerce составляют сейчас 2917 руб. и находятся вблизи своих исторических максимумов, однако рост избытка подвижного состава может не позволить показателю установить новый рекорд. С другой стороны, даже при текущих ставках аренды полувагонов крупные операторы чувствуют себя очень комфортно и зарабатывают неплохую прибыль.

К слову, сильный рост цен на новый подвижной состав в этом году также всячески способствует сохранению арендных ставок на высоких уровнях. Цены выросли почти в полтора раза, и в таких условиях трудно рассчитывать на низкие арендные ставки.

📊Одновременно с публикацией статистики от РЖД вышел свежий релиз от агентства S&P Global, которое представило данные по деловой активности в промышленности РФ. S&P Global зафиксировало небольшое замедление деловой активности в нашей стране, однако показатель находится на приемлемом уровне. По большому счету, речь идет о замедлении из-за эффекта высокой базы, поэтому относиться к динамике нужно снисходительно.

❗️ Как это ни парадоксально звучит, но рост ключевой ставки до 15% может быть позитивным для Globaltrans, поскольку в этом случае мелкие перевозчики, которые используют лизинг в своей операционной деятельности, должны будут платить за полувагон не менее 2638 руб. в сутки (такие ориентиры предоставляет "Газпромбанк лизинг"). Также к этой сумме нужно добавить расходы на ремонт, страховку и т.д. А поскольку ЦБ планирует сохранять высокую ключевую ставку в ближайшие 5-9 месяцев, то некоторые мелкие операторы могут уйти с рынка, что позволит Globaltrans нарастить рыночную долю.

👉 Я продолжаю держать бумаги Globaltrans (#GLTR) в своём портфеле и избавляться от них пока не собираюсь. О покупке бумаг тоже речь сейчас не идёт, т.к. для этого хотелось бы дождаться более глубокой коррекции, хотя бы в район 525-550 руб. за акцию.

❤️ Не забудьте поставить лайк под этим постом, любите российский фондовый рынок и верьте, что Globaltrans когда-нибудь всё-таки редомицилируется! Сначала в ОАЭ, а дальше - поглядим.

© Инвестируй или проиграешь

{kind=link}

👍161❤20🔥12

🧨 Новые санкции США: кому повезло меньше, а кому больше?

Сегодняшний день, к сожалению или к счастью, оказался богатым на санкции, которыми США сегодня обрушились на ряд российских публичных и непубличных компаний, а также их дочерних подразделений и организаций:

📃 В новый санкционный список попали больше 40 физлиц и десятки компаний. Среди них — банки «Русский Стандарт», «Абсолют», «Всероссийский банк развития регионов», «Почта Банк», «Бланк», «Хоум банк», «Русский региональный банк».

Кроме того, в списке «СПБ Биржа», Центральный институт авиационного моторостроения, корпорация AEON, российский проект «Арктик СПГ-2», Центр финансовых технологий, АФК «Система» и принадлежащие ей люксембургский банк East-West United Bank, сингапурская Sistema Asia и российский венчурный фонд Sistema SmartTech.

Остановимся на некоторых историях:

1️⃣ Ко всем бедам и негативным факторам, которые свалились на голову Сегежи за последние полтора года, сегодня добавилась ещё одна, на сей раз из-за океана:

❗️ США ввели санкции против АФК Системы, включив её в SDN-лист.

Как вы знаете (или узнаете прямо сейчас), 62,5% акций Segezha Group (#SGZH) принадлежит материнскому холдингу АФК Система (#AFKS), а значит блокирующие санкции будут распространяться на все дочерние компании АФК Система, доля владения в которых у холдинга выше 50%, даже если они сами не включены в SDN-лист.

В этом смысле OZON (#OZON) повезло больше, т.к. доля АФК Системы в этой компании на текущий момент составляет 38,2%, а значит действие ограничительных санкций на дочку АФК распространяться не будут.

2️⃣ И если котировки акций Сегежи и АФК Система ограничились падением на -2,3% и -2,7% соответственно, то бумаги СПБ Биржи (#SPBE) рухнули на -12%, также оказавшись в этом печальном санкционном списке. Думаю, вам не нужно объяснять, насколько критично и негативно для СПБ Биржи попадание в SDN-лист (всё-таки на ней торгуются преимущественно бумаги зарубежных компаний), поэтому реакций котировок вполне обоснованная, а инвестиционных перспектив в этой истории прослеживается ещё меньше, чем раньше. Впрочем, я и раньше всегда тяготел больше к Мосбирже (#MOEX), нежели к СПБ Бирже, поэтому не велика потеря.

3️⃣ Ну а что касается попадания российского проекта "Арктик СПГ-2" под санкции, то акции НОВАТЭКа (#NVTK) на эту новость лениво реагируют лёгким снижением котировок на -0,7%, и вряд ли эта новость помешает благополучной реализации амбициозного газового проекта. Собственные технологии «Арктический каскад» и «Арктический микс» с опорой на наши внутренние ресурсы - наше всё! И санкции нам не страшны!

❤️ На этой мажорной ноте позвольте мне закончить наше сегодняшнее повествование. Поставьте лайк, если мысли вслух показались вам полезными, и не ставьте лайк, если вы с плечом купили акции Сегежи или СПБ Биржи.

© Инвестируй или проиграешь

Сегодняшний день, к сожалению или к счастью, оказался богатым на санкции, которыми США сегодня обрушились на ряд российских публичных и непубличных компаний, а также их дочерних подразделений и организаций:

📃 В новый санкционный список попали больше 40 физлиц и десятки компаний. Среди них — банки «Русский Стандарт», «Абсолют», «Всероссийский банк развития регионов», «Почта Банк», «Бланк», «Хоум банк», «Русский региональный банк».

Кроме того, в списке «СПБ Биржа», Центральный институт авиационного моторостроения, корпорация AEON, российский проект «Арктик СПГ-2», Центр финансовых технологий, АФК «Система» и принадлежащие ей люксембургский банк East-West United Bank, сингапурская Sistema Asia и российский венчурный фонд Sistema SmartTech.

Остановимся на некоторых историях:

1️⃣ Ко всем бедам и негативным факторам, которые свалились на голову Сегежи за последние полтора года, сегодня добавилась ещё одна, на сей раз из-за океана:

❗️ США ввели санкции против АФК Системы, включив её в SDN-лист.

Как вы знаете (или узнаете прямо сейчас), 62,5% акций Segezha Group (#SGZH) принадлежит материнскому холдингу АФК Система (#AFKS), а значит блокирующие санкции будут распространяться на все дочерние компании АФК Система, доля владения в которых у холдинга выше 50%, даже если они сами не включены в SDN-лист.

В этом смысле OZON (#OZON) повезло больше, т.к. доля АФК Системы в этой компании на текущий момент составляет 38,2%, а значит действие ограничительных санкций на дочку АФК распространяться не будут.

2️⃣ И если котировки акций Сегежи и АФК Система ограничились падением на -2,3% и -2,7% соответственно, то бумаги СПБ Биржи (#SPBE) рухнули на -12%, также оказавшись в этом печальном санкционном списке. Думаю, вам не нужно объяснять, насколько критично и негативно для СПБ Биржи попадание в SDN-лист (всё-таки на ней торгуются преимущественно бумаги зарубежных компаний), поэтому реакций котировок вполне обоснованная, а инвестиционных перспектив в этой истории прослеживается ещё меньше, чем раньше. Впрочем, я и раньше всегда тяготел больше к Мосбирже (#MOEX), нежели к СПБ Бирже, поэтому не велика потеря.

3️⃣ Ну а что касается попадания российского проекта "Арктик СПГ-2" под санкции, то акции НОВАТЭКа (#NVTK) на эту новость лениво реагируют лёгким снижением котировок на -0,7%, и вряд ли эта новость помешает благополучной реализации амбициозного газового проекта. Собственные технологии «Арктический каскад» и «Арктический микс» с опорой на наши внутренние ресурсы - наше всё! И санкции нам не страшны!

❤️ На этой мажорной ноте позвольте мне закончить наше сегодняшнее повествование. Поставьте лайк, если мысли вслух показались вам полезными, и не ставьте лайк, если вы с плечом купили акции Сегежи или СПБ Биржи.

© Инвестируй или проиграешь

{kind=link}

👍241❤25🔥12

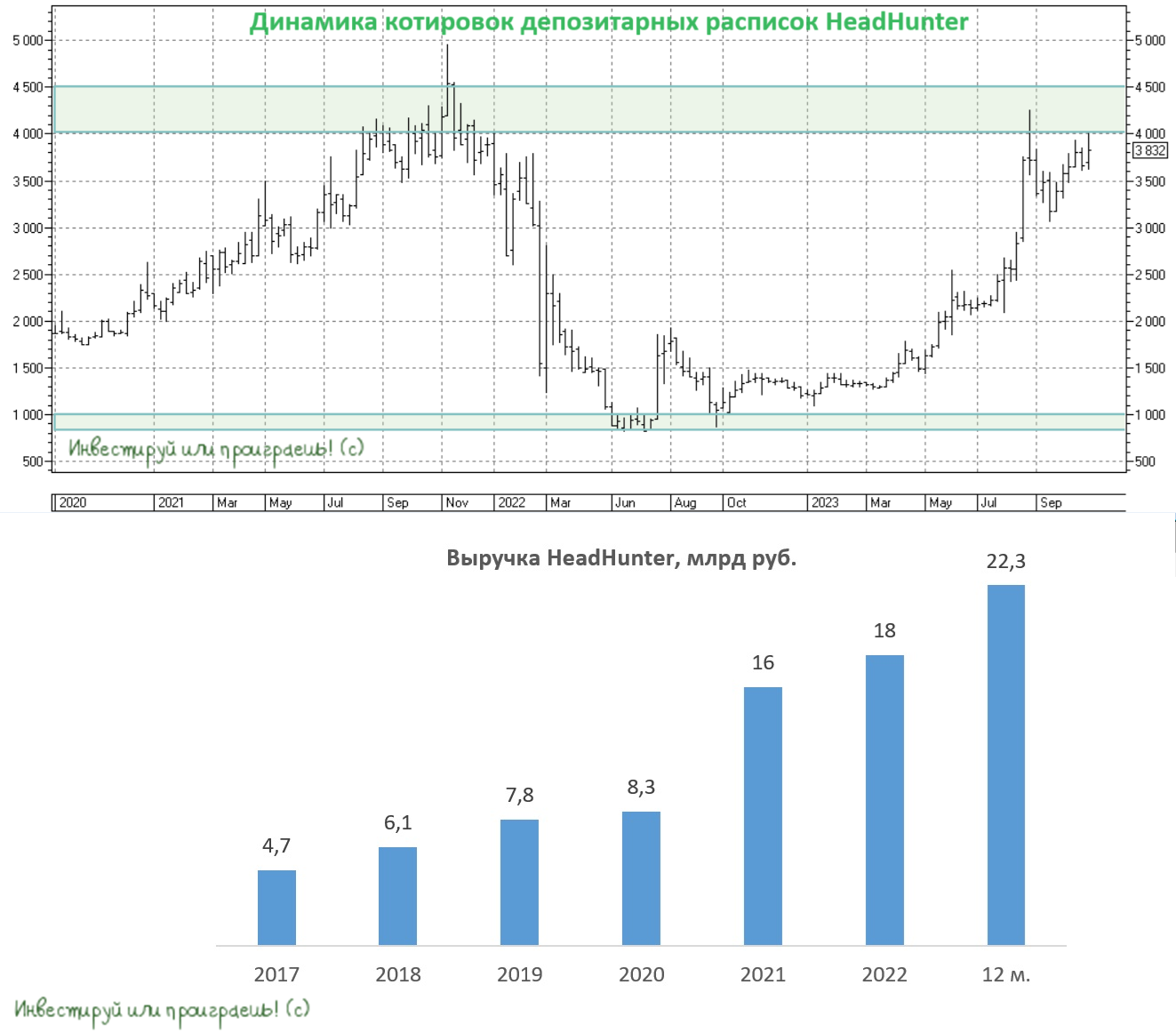

HeadHunter предлагает новый формат редомициляции

🇷🇺 Спустя полтора года после старта СВО «российские эмигранты» стали заявлять о прохождении процедуры редомициляции. Например, Globaltrans, Polymetal, Fix Price решили переехать в дружественные юрисдикции, а «Мать и дитя», ЕМС, VK возвращаются в Россию. Ну а очередной эмитент этой недели по имени HeadHunter анонсировал новый, многоуровневый формат редомициляции, о котором мы сейчас с вами и поговорим.

💼 Итак, в начале октября в Калининграде была зарегистрирована компания МКАО «Хэдхантер», которая в среднесрочной перспективе должна стать новой головной компанией бизнеса HeadHunter с листингом акций на Московской бирже. Далее рассуждения идут, в зависимости от дружественности или недружественности резидентов:

1️⃣ МКАО «Хэдхантер» предлагает выкупить расписки HeadHunter у иностранных инвесторов из недружественных юрисдикций по цене 910,5 руб. за штуку. Оферта будет считаться действительной, если компания получит заявки на покупку не менее 10,1 млн расписок, что составляет 20% от общего количества выпущенный ценных бумаг. При этом максимальный размер выкупа составит 28,9% бумаг, если собрание акционеров 22 ноября не одобрит изменение устава, и 52,7% в том случае, если одобрит.

2️⃣ Акционерам HeadHunter из дружественных юрисдикций будет предложено два варианта: либо продажа бумаг по 910,5 руб. за штуку, либо обмен на акции МКАО «Хэдхантер» в соотношении 1:1. Дружите с Россией! :)

💵 Менеджмент HeadHunter оценивает вероятность одобрения данного формата редомициляции как высокую, поскольку в руках недружественных нерезидентов сконцентрирован большой объем бумаг, и для них эта опция является единственной возможностью выйти из актива недружественной страны. К слову, до старта СВО бумаги HeadHunter торговались по 3000 руб., и сейчас иностранцам предлагают выйти за 30% от докризисной стоимости. Ну а что поделать, времена нынче такие.

🏛 После завершения данной оферты МКАО «Хэдхантер» планирует провести листинг своих акций на Мосбирже и завершить торговлю депозитарными расписками HeadHunter на Мосбирже и СПБ Бирже. В целом, нас ожидает повторение ситуации с Софтлайном, когда владельцы расписок, торгуемых на Мосбирже, в итоге получили акции новой компании.

Если все пройдёт гладко, то уже в 1 кв. 2024 года акции МКАО «Хэдхантер» получат листинг на Мосбирже. В этом году мы часто слышим, что работодателям приходится тратить много сил на поиск персонала из-за жёсткого рынка труда, а с учетом плохой демографии этот тренд может сохраниться на будущий год, что благоприятно скажется на росте доходов онлайн-рекрутера.

👉 Единственный жирный минус в этой истории – это то, что HeadHunter (#HHRU) сейчас торгуется с мультипликатором EV/S=8х, что является высоким значением для компании с темпом роста 50%. Поэтому на наш субъективный взгляд, покупать бумаги на текущих уровнях не совсем интересно, а вот если они уже присутствуют у вас в портфеле, то их разумно держать и дальше, в расчете на будущий обмен.

❤️ Ставьте лайк под этим постом, любите математику и не ленитесь считать!

© Инвестируй или проиграешь

🇷🇺 Спустя полтора года после старта СВО «российские эмигранты» стали заявлять о прохождении процедуры редомициляции. Например, Globaltrans, Polymetal, Fix Price решили переехать в дружественные юрисдикции, а «Мать и дитя», ЕМС, VK возвращаются в Россию. Ну а очередной эмитент этой недели по имени HeadHunter анонсировал новый, многоуровневый формат редомициляции, о котором мы сейчас с вами и поговорим.

💼 Итак, в начале октября в Калининграде была зарегистрирована компания МКАО «Хэдхантер», которая в среднесрочной перспективе должна стать новой головной компанией бизнеса HeadHunter с листингом акций на Московской бирже. Далее рассуждения идут, в зависимости от дружественности или недружественности резидентов:

1️⃣ МКАО «Хэдхантер» предлагает выкупить расписки HeadHunter у иностранных инвесторов из недружественных юрисдикций по цене 910,5 руб. за штуку. Оферта будет считаться действительной, если компания получит заявки на покупку не менее 10,1 млн расписок, что составляет 20% от общего количества выпущенный ценных бумаг. При этом максимальный размер выкупа составит 28,9% бумаг, если собрание акционеров 22 ноября не одобрит изменение устава, и 52,7% в том случае, если одобрит.

2️⃣ Акционерам HeadHunter из дружественных юрисдикций будет предложено два варианта: либо продажа бумаг по 910,5 руб. за штуку, либо обмен на акции МКАО «Хэдхантер» в соотношении 1:1. Дружите с Россией! :)

💵 Менеджмент HeadHunter оценивает вероятность одобрения данного формата редомициляции как высокую, поскольку в руках недружественных нерезидентов сконцентрирован большой объем бумаг, и для них эта опция является единственной возможностью выйти из актива недружественной страны. К слову, до старта СВО бумаги HeadHunter торговались по 3000 руб., и сейчас иностранцам предлагают выйти за 30% от докризисной стоимости. Ну а что поделать, времена нынче такие.

🏛 После завершения данной оферты МКАО «Хэдхантер» планирует провести листинг своих акций на Мосбирже и завершить торговлю депозитарными расписками HeadHunter на Мосбирже и СПБ Бирже. В целом, нас ожидает повторение ситуации с Софтлайном, когда владельцы расписок, торгуемых на Мосбирже, в итоге получили акции новой компании.

Если все пройдёт гладко, то уже в 1 кв. 2024 года акции МКАО «Хэдхантер» получат листинг на Мосбирже. В этом году мы часто слышим, что работодателям приходится тратить много сил на поиск персонала из-за жёсткого рынка труда, а с учетом плохой демографии этот тренд может сохраниться на будущий год, что благоприятно скажется на росте доходов онлайн-рекрутера.

👉 Единственный жирный минус в этой истории – это то, что HeadHunter (#HHRU) сейчас торгуется с мультипликатором EV/S=8х, что является высоким значением для компании с темпом роста 50%. Поэтому на наш субъективный взгляд, покупать бумаги на текущих уровнях не совсем интересно, а вот если они уже присутствуют у вас в портфеле, то их разумно держать и дальше, в расчете на будущий обмен.

❤️ Ставьте лайк под этим постом, любите математику и не ленитесь считать!

© Инвестируй или проиграешь

{kind=link}

👍100❤18🔥6😱1

ГМК Норильский Никель: дивиденды возвращаются!

💰 Совет директоров ГМК Норильский Никель (#GMKN) торжественно рекомендовал сегодня выплатить дивиденды за 9m2023 в размере 915,33 руб. на одну акцию, что по текущим котировкам сулит промежуточную ДД=5,1%.

Одновременно с этим компания объявила о долгожданном дроблении акций (сплит), которое планируется провести с коэффициентом 1:100, и которое никак не повлияет на выплату рекомендованных дивидендов, даже несмотря на то, что процедура займёт несколько месяцев. В этом смысле переживаний быть не должно.

❗️Дробление акций (сплит) ГМК Норильский Никель будет проведено автоматически, акционерам никаких дополнительных действий предпринимать не понадобится.

Напомню, сплит проводится ради повышения инвестиционной привлекательности бумаг компании и их доступности для широкого круга розничных инвесторов. Условно, акция ГМК сегодня стоит около 18 000 руб. - и это минимальный порог для того, чтобы стать акционером компании. А после сплита цена составит 180 руб. Что называется, почувствуйте разницу!

👨🏻💼 "Мы неоднократно заявляли, что с точки зрения руководства компании необходимыми условиями для выплаты дивидендов являются достаточный объём свободного денежного потока (FCF) и комфортный уровень долговой нагрузки. Неплохие результаты за 9 месяцев 2023 года дали возможность Cовету директоров рекомендовать выплату промежуточных дивидендов", - заявил старший вице-президент - финансовый директор ГМК Норникеля Сергей Малышев.

При этом он отметил, что в будущем году компанию ожидают новые вызовы - "как в расходной (растущая инфляция и введение экспортных пошлин), так и в доходной (капитальный ремонт печи взвешенной плавки на Надеждинском метзаводе и сложная конъюнктура на товарных рынках) частях бюджета".

"В этих обстоятельствах поддержание финансовой устойчивости останется для нас несомненным приоритетом", - заключил CFO "Норникеля".

🗓 Дивидендная отсечка запланирована на 25 декабря 2023 года (с учётом режима торгов Т+1).

❤️ Поздравляю акционеров ГМК Норильский Никель с этой замечательной новостью и рекомендую оставлять под этим постом радостные пятничные сердечки! Дивидендный поток - это всегда праздник нас, акционеров! Особенно с учётом того, что по итогам 2022 года выплаты мы не получили и очень соскучились по ним.

💰 Совет директоров ГМК Норильский Никель (#GMKN) торжественно рекомендовал сегодня выплатить дивиденды за 9m2023 в размере 915,33 руб. на одну акцию, что по текущим котировкам сулит промежуточную ДД=5,1%.

Одновременно с этим компания объявила о долгожданном дроблении акций (сплит), которое планируется провести с коэффициентом 1:100, и которое никак не повлияет на выплату рекомендованных дивидендов, даже несмотря на то, что процедура займёт несколько месяцев. В этом смысле переживаний быть не должно.

❗️Дробление акций (сплит) ГМК Норильский Никель будет проведено автоматически, акционерам никаких дополнительных действий предпринимать не понадобится.

Напомню, сплит проводится ради повышения инвестиционной привлекательности бумаг компании и их доступности для широкого круга розничных инвесторов. Условно, акция ГМК сегодня стоит около 18 000 руб. - и это минимальный порог для того, чтобы стать акционером компании. А после сплита цена составит 180 руб. Что называется, почувствуйте разницу!

👨🏻💼 "Мы неоднократно заявляли, что с точки зрения руководства компании необходимыми условиями для выплаты дивидендов являются достаточный объём свободного денежного потока (FCF) и комфортный уровень долговой нагрузки. Неплохие результаты за 9 месяцев 2023 года дали возможность Cовету директоров рекомендовать выплату промежуточных дивидендов", - заявил старший вице-президент - финансовый директор ГМК Норникеля Сергей Малышев.

При этом он отметил, что в будущем году компанию ожидают новые вызовы - "как в расходной (растущая инфляция и введение экспортных пошлин), так и в доходной (капитальный ремонт печи взвешенной плавки на Надеждинском метзаводе и сложная конъюнктура на товарных рынках) частях бюджета".

"В этих обстоятельствах поддержание финансовой устойчивости останется для нас несомненным приоритетом", - заключил CFO "Норникеля".

🗓 Дивидендная отсечка запланирована на 25 декабря 2023 года (с учётом режима торгов Т+1).

❤️ Поздравляю акционеров ГМК Норильский Никель с этой замечательной новостью и рекомендую оставлять под этим постом радостные пятничные сердечки! Дивидендный поток - это всегда праздник нас, акционеров! Особенно с учётом того, что по итогам 2022 года выплаты мы не получили и очень соскучились по ним.

{kind=link}

❤210👍99🔥43😱1

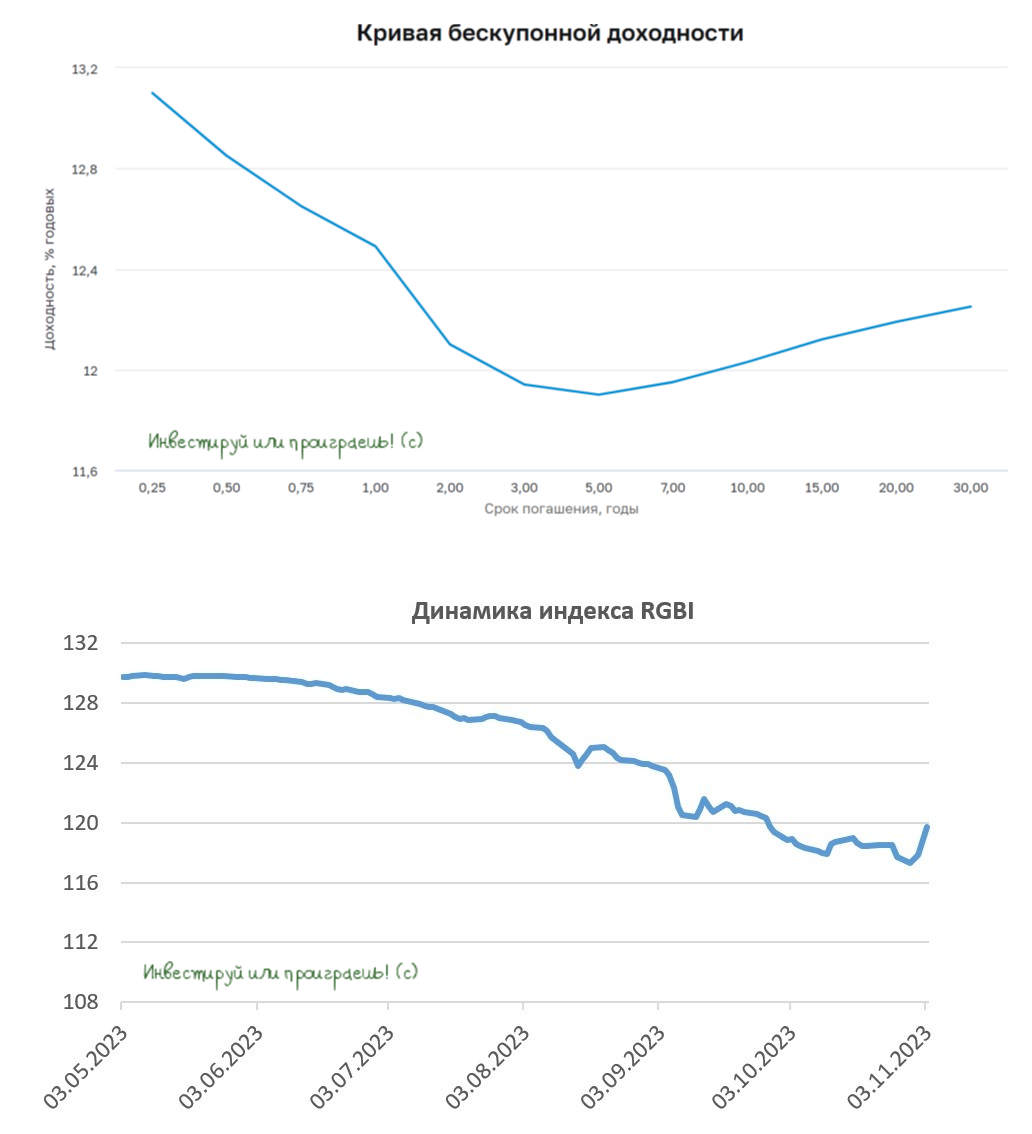

❓Почему доходность по ОФЗ такая низкая?

🤔 Любопытная ситуация складывается сейчас на российском рынке облигаций. Казалось бы, в конце октября ЦБ агрессивно повысил ключевую ставку сразу на 2 п.п. до 15%, однако доходность по государственным облигациям (ОФЗ) спустя неделю после этого только снизилась, достигнув сентябрьских значений, и сейчас составляет около 12% по разным выпускам. Ну а кривая бескупонной доходности принимает в настоящий момент не совсем привычную для нас форму и является инверсной (см.картинку ниже).

Слово "инверсная" в случае с облигациями имеет под собой чёткое определение. В середине сентября на отечественном облигационным рынке образовалась так называемая инверсия кривой доходности, когда доходность 2-х летних бумаг оказалась выше доходности 10-летних. За последние 10 лет это уже третий случай инверсии (а в XXI веке четвёртый), и в двух предыдущих случаях ЦБ начинал снижать ставку примерно через 5-6 месяцев после появления инверсии. Таким образом, если следовать этой теории, снижение ключевой ставки может начаться уже на февральском заседании ЦБ 2024 года, но на практике это может произойти и позже, поскольку нынешняя ситуация отличается от всех предыдущих.

Главная разница состоит в том, что сейчас российские власти активно наращивают государственные расходы, и эта динамика, скорее всего, сохранится в начале 2024 года, тем более в преддверии президентских выборов. Рост госрасходов, в свою очередь, будет способствовать росту инфляции, поэтому регулятор при всём желании не сможет снизить ставку в ближайшие месяцы, о чем он честно и поведал на последней пресс-конференции.

👉 Но в любом случае участники рынка дружно сходятся во мнении, что в следующем году (будь то февраль или июль) ключевая ставка начнёт разворачиваться вниз, и это практически неминуемый сценарий. Именно поэтому желающих продавать облигации сейчас на рынке практически нет, в то время как покупатели бондов буквально выстраиваются в очереди. И продолжающийся отток капитала из ПИФов акций в пользу фондов облигаций и фондов денежного рынка - яркое тому доказательство!

А если спрос превышает предложение, то почему #облигации должны снижаться в цене, а доходность по ним расти? Вот поэтому доходность на ОФЗ и не растёт! Поэтому, если вы давно хотели сформировать в своём портфеле облигационную составляющую, то самое время задуматься об этом уже сейчас!

❤️ Ставьте лайк под этим постом, и пусть все понедельники будут такими же праздничными как сегодняшний!

© Инвестируй или проиграешь

🤔 Любопытная ситуация складывается сейчас на российском рынке облигаций. Казалось бы, в конце октября ЦБ агрессивно повысил ключевую ставку сразу на 2 п.п. до 15%, однако доходность по государственным облигациям (ОФЗ) спустя неделю после этого только снизилась, достигнув сентябрьских значений, и сейчас составляет около 12% по разным выпускам. Ну а кривая бескупонной доходности принимает в настоящий момент не совсем привычную для нас форму и является инверсной (см.картинку ниже).

Слово "инверсная" в случае с облигациями имеет под собой чёткое определение. В середине сентября на отечественном облигационным рынке образовалась так называемая инверсия кривой доходности, когда доходность 2-х летних бумаг оказалась выше доходности 10-летних. За последние 10 лет это уже третий случай инверсии (а в XXI веке четвёртый), и в двух предыдущих случаях ЦБ начинал снижать ставку примерно через 5-6 месяцев после появления инверсии. Таким образом, если следовать этой теории, снижение ключевой ставки может начаться уже на февральском заседании ЦБ 2024 года, но на практике это может произойти и позже, поскольку нынешняя ситуация отличается от всех предыдущих.

Главная разница состоит в том, что сейчас российские власти активно наращивают государственные расходы, и эта динамика, скорее всего, сохранится в начале 2024 года, тем более в преддверии президентских выборов. Рост госрасходов, в свою очередь, будет способствовать росту инфляции, поэтому регулятор при всём желании не сможет снизить ставку в ближайшие месяцы, о чем он честно и поведал на последней пресс-конференции.

👉 Но в любом случае участники рынка дружно сходятся во мнении, что в следующем году (будь то февраль или июль) ключевая ставка начнёт разворачиваться вниз, и это практически неминуемый сценарий. Именно поэтому желающих продавать облигации сейчас на рынке практически нет, в то время как покупатели бондов буквально выстраиваются в очереди. И продолжающийся отток капитала из ПИФов акций в пользу фондов облигаций и фондов денежного рынка - яркое тому доказательство!

А если спрос превышает предложение, то почему #облигации должны снижаться в цене, а доходность по ним расти? Вот поэтому доходность на ОФЗ и не растёт! Поэтому, если вы давно хотели сформировать в своём портфеле облигационную составляющую, то самое время задуматься об этом уже сейчас!

❤️ Ставьте лайк под этим постом, и пусть все понедельники будут такими же праздничными как сегодняшний!

© Инвестируй или проиграешь

{kind=link}

👍213❤14😁3😱1

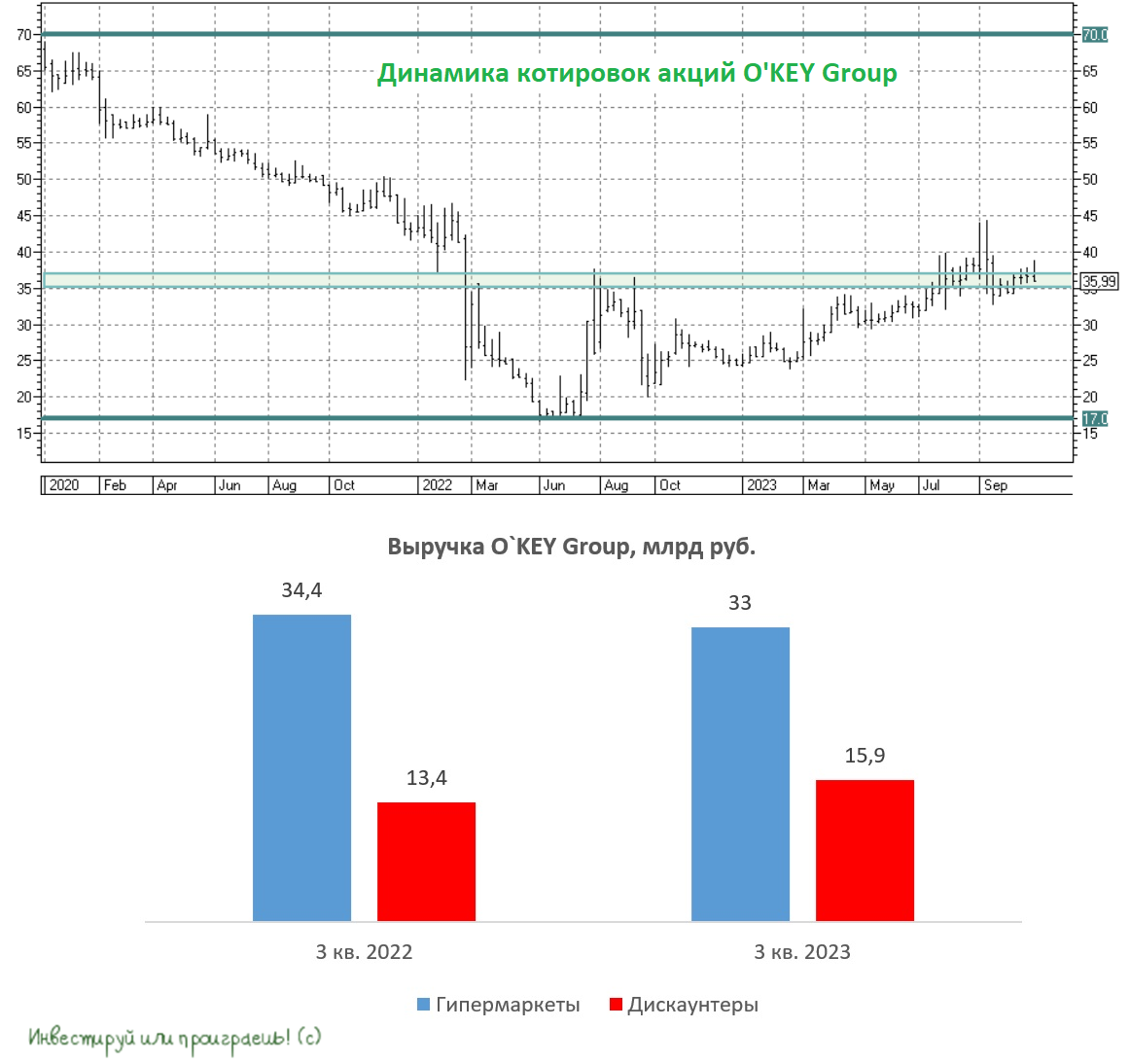

O'KEY Group: дешево, но не выгодно

🛒 O'KEY Group представила операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с июля по сентябрь увеличилась на +2,2% (г/г) до 48,8 млрд руб. Однако если учесть, что средняя инфляция в годовом выражении за этот период составила 5,2%, результаты ритейлера нужно оценить как слабые. Здесь конечно стоит отметить определённые успехи в сегменте дискаунтеров, где продажи выросли на внушительные +18,3% (г/г), однако из-за их низкой доли в структуре бизнеса мы видим негативную динамику по всей Группе.

📉 Сопоставимые продажи (Like-for-Like), важный для всех ритейлеров показатель, сократились на -1,3%, на фоне оттока трафика как из гипермаркетов, так и из дискаунтеров. А ведь именно трафик рассматривается ритейлерами в качестве ключевой метрики органического роста, поэтому как бы менеджмент O'KEY не нахваливал свои дискаунтеры «ДА!», по факту мы видим весьма слабые результаты.

💻 Онлайн-продажи в отчётном периоде прибавили на +16,9% (г/г) до 1,5 млрд руб. и составили 3% от совокупной выручки, поэтому также поддерживающий эффект оказался весьма слабым от этого направления. К слову, у Ленты, которая по структуре бизнеса очень близка к O'KEY, на онлайн-продажи приходится порядка 5,5% совокупной выручки.

🏪 В отчётном периоде было открыто 14 новых дискаунтеров «ДА!», а гипермаркеты компания не открывала (что неудивительно, учитывая снижение интереса россиян к магазинам этого типа). Сейчас на долю дискаунтеров приходится почти четверть торговой площади Группы, и менеджмент нацелен на дальнейшее увеличение показателя. В этом смысле O'KEY Group тоже идёт по пути Ленты и снижает долю гипермаркетов в своей совокупной выручке.

📣 Агентство NielsenIQ провело ежегодный опрос руководителей и владельцев бизнеса в индустрии товаров повседневного спроса и выяснила, как ритейлеры планируют корректировать подходы в своей работе. Хороший потенциал роста наблюдается в Сибири и на Дальнем Востоке. O'KEY пока не планирует развивать бизнес в данных регионах, в отличие от того же Х5 Group, которые имеет амбициозные планы. Тоже берём на заметку этот факт.

👉 Если смотреть на мультипликатор P/S, то O'KEY (#OKEY) он сейчас оценивается на уровне 0,05х, что с одной стороны достаточно дешево и может возникнуть определенный соблазн для покупки данных бумаг, поскольку у конкурентов показатели в 3-4 раза выше. Однако с другой стороны правильнее смотреть на мультипликатор EV/S, который учитывает немалый чистый долг ритейлера, и в этом случае показатель составляет уже 0,25х, что является высоком значением для компании с мизерными темпами роста. Красноречиво? Определённо да!

В теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A. За счет этой сделки Магнит мог бы сократить отставание от Х5 по размеру выручки, поскольку одна из стратегических целей краснодарского ритейлера вернуть себе лидерство в отрасли, которое он уступил своему главному конкуренту в конце 2016 года. Однако, если вспомнить, пару лет назад Магнит уже купил стагнирующего ритейлера Дикси, выручка которого в первой половине 2023 года сократилась на -10% (г/г), и захочет ли менеджмент ввязаться в еще одну сомнительную историю - большой вопрос.

Поэтому ждём за дальнейшим развитием ситуации в отрасли, следим за новостями и наблюдаем за сделками M&A, которые рано или поздно обязательно будут происходить. Ну а что касается инвестиционной привлекательности O'KEY Group, то смело считайте, что её нет! Обходите эти бумаги стороной - мой вам совет.

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

🛒 O'KEY Group представила операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с июля по сентябрь увеличилась на +2,2% (г/г) до 48,8 млрд руб. Однако если учесть, что средняя инфляция в годовом выражении за этот период составила 5,2%, результаты ритейлера нужно оценить как слабые. Здесь конечно стоит отметить определённые успехи в сегменте дискаунтеров, где продажи выросли на внушительные +18,3% (г/г), однако из-за их низкой доли в структуре бизнеса мы видим негативную динамику по всей Группе.

📉 Сопоставимые продажи (Like-for-Like), важный для всех ритейлеров показатель, сократились на -1,3%, на фоне оттока трафика как из гипермаркетов, так и из дискаунтеров. А ведь именно трафик рассматривается ритейлерами в качестве ключевой метрики органического роста, поэтому как бы менеджмент O'KEY не нахваливал свои дискаунтеры «ДА!», по факту мы видим весьма слабые результаты.

💻 Онлайн-продажи в отчётном периоде прибавили на +16,9% (г/г) до 1,5 млрд руб. и составили 3% от совокупной выручки, поэтому также поддерживающий эффект оказался весьма слабым от этого направления. К слову, у Ленты, которая по структуре бизнеса очень близка к O'KEY, на онлайн-продажи приходится порядка 5,5% совокупной выручки.

🏪 В отчётном периоде было открыто 14 новых дискаунтеров «ДА!», а гипермаркеты компания не открывала (что неудивительно, учитывая снижение интереса россиян к магазинам этого типа). Сейчас на долю дискаунтеров приходится почти четверть торговой площади Группы, и менеджмент нацелен на дальнейшее увеличение показателя. В этом смысле O'KEY Group тоже идёт по пути Ленты и снижает долю гипермаркетов в своей совокупной выручке.

📣 Агентство NielsenIQ провело ежегодный опрос руководителей и владельцев бизнеса в индустрии товаров повседневного спроса и выяснила, как ритейлеры планируют корректировать подходы в своей работе. Хороший потенциал роста наблюдается в Сибири и на Дальнем Востоке. O'KEY пока не планирует развивать бизнес в данных регионах, в отличие от того же Х5 Group, которые имеет амбициозные планы. Тоже берём на заметку этот факт.

👉 Если смотреть на мультипликатор P/S, то O'KEY (#OKEY) он сейчас оценивается на уровне 0,05х, что с одной стороны достаточно дешево и может возникнуть определенный соблазн для покупки данных бумаг, поскольку у конкурентов показатели в 3-4 раза выше. Однако с другой стороны правильнее смотреть на мультипликатор EV/S, который учитывает немалый чистый долг ритейлера, и в этом случае показатель составляет уже 0,25х, что является высоком значением для компании с мизерными темпами роста. Красноречиво? Определённо да!

В теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A. За счет этой сделки Магнит мог бы сократить отставание от Х5 по размеру выручки, поскольку одна из стратегических целей краснодарского ритейлера вернуть себе лидерство в отрасли, которое он уступил своему главному конкуренту в конце 2016 года. Однако, если вспомнить, пару лет назад Магнит уже купил стагнирующего ритейлера Дикси, выручка которого в первой половине 2023 года сократилась на -10% (г/г), и захочет ли менеджмент ввязаться в еще одну сомнительную историю - большой вопрос.

Поэтому ждём за дальнейшим развитием ситуации в отрасли, следим за новостями и наблюдаем за сделками M&A, которые рано или поздно обязательно будут происходить. Ну а что касается инвестиционной привлекательности O'KEY Group, то смело считайте, что её нет! Обходите эти бумаги стороной - мой вам совет.

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

{kind=link}

👍125❤11😱1

Акции Лента - это бесперспективный инвестиционный кейс

В конце октября компания обновила свою долгосрочную Стратегию развития, а также опубликовала фин. результаты за 3Q2023. Предлагаю заглянуть в эти документы и проанализировать текущие тренды.

📣 Начнем со Стратегии 2025.

Напомню, что весной 2021 года компания заявляла следующие цели:

✔️Увеличить выручку до 1 трлн руб.

✔️Поддерживать рентабельность EBITDA> 8%.

✔️Поддерживать долговую нагрузку по показателю NetDebt/EBITDA на уровне 1,5х.

✔️Начать выплачивать дивиденды с 2022 года.

✔️Провести SPO для увеличения free-float.

❓Какие коррективы внес менеджмент сейчас?

📈 Цель по выручке прежняя – 1 трлн руб. к 2025 году. Компания планирует ежегодно открывать не менее 500 “магазинов у дома”. Именно данный формат станет драйвером роста в 2024-2025 гг., а ядро бизнеса (гипермаркеты) планируется переформатировать и отказаться от избыточного ассортимента, который приводит к росту оборачиваемости запасов, в том числе за счёт наращивания доли собственных торговых марок (СТМ).

📊 Цель по рентабельности EBITDA - держать показатель выше 7%. За последний год показатель сократился на 1 п.п., и в целом это весьма ожидаемая динамика, учитывая стагнацию гипермаркетов последних лет. По итогам 9m2023 маржинальность составила всего лишь 4%.

💼 Что касается долговой нагрузки, то здесь нет никаких изменений и задача прежняя - сократить показатель NetDebt/EBITDA до 1,5х, однако как это сделать с учетом ежегодного открытия не менее 500 магазинов, сделок M&A и активного развития онлайн-продаж, где все ритейлеры сжигают кэш ради увеличения рыночной доли, не совсем понятно.

🤔 Два года назад Лента обещала акционерам дивиденды, однако воз и ныне там. Менеджмент продолжает “кормить завтраками” инвесторов, и некоторые инвесторы действительно продолжают верить в эти сказки. В то время как нужно быть реалистами: кэша у компании не хватит на увеличение выручки до 1 трлн руб. и выплату дивидендов. Будет что-то одно, и скорее всего это будут не дивиденды.

По free-float всё у Ленты вышло наоборот: были планы его увеличить, а в итоге этот показатель даже снизился, поскольку в прошлом году компания провела допэмиссию в пользу мажоритария "Севергрупп", т.к. нужно было купить онлайн-ритейлера "Утконос". В обновленной стратегии про увеличение free-float ничего не сказано. Совпадение? Не думаю!

🧮 Но давайте всё же хоть немного о хорошем. По итогам 3Q2023 Лента увеличила выручку на +7,3% (г/г) до 136 млрд руб., в квартальном выражении темп прироста также оказался убедительным - на уровне +5,4% (кв/кв). У компании наконец-то начал расти трафик, что теперь позволяет рассчитывать на еще более позитивные результаты в 4Q2023, поскольку рост инфляции и трафика должны сгенерировать хорошую динамику выручки.

👉 Подводя итог всему вышесказанному, отметим, что Лента (#LENT) – достаточно противоречивый ритейлер. С одной стороны, у компании амбициозная Стратегия развития, с другой стороны - к её реализации есть определённые вопросы. Моя позиция неизменна - по-прежнему не планирую покупать бумаги в своей портфель и буду внимательно следить за дальнейшим развитием событий.

В этом смысле бизнес Магнита и X5 Group выглядит куда более прозрачно и понятно, и при этом не перегружен гипермаркетами. Даже несмотря на определённые дивидендные сложности, которые носят исключительно технический характер, я бы рекомендовал обращать внимание именно на этих двух ведущих российских ритейлеров, а Ленту обходить стороной.

❤️ Ставьте лайк, если дочитали этот пост до конца и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

В конце октября компания обновила свою долгосрочную Стратегию развития, а также опубликовала фин. результаты за 3Q2023. Предлагаю заглянуть в эти документы и проанализировать текущие тренды.

📣 Начнем со Стратегии 2025.

Напомню, что весной 2021 года компания заявляла следующие цели:

✔️Увеличить выручку до 1 трлн руб.

✔️Поддерживать рентабельность EBITDA> 8%.

✔️Поддерживать долговую нагрузку по показателю NetDebt/EBITDA на уровне 1,5х.

✔️Начать выплачивать дивиденды с 2022 года.

✔️Провести SPO для увеличения free-float.

❓Какие коррективы внес менеджмент сейчас?

📈 Цель по выручке прежняя – 1 трлн руб. к 2025 году. Компания планирует ежегодно открывать не менее 500 “магазинов у дома”. Именно данный формат станет драйвером роста в 2024-2025 гг., а ядро бизнеса (гипермаркеты) планируется переформатировать и отказаться от избыточного ассортимента, который приводит к росту оборачиваемости запасов, в том числе за счёт наращивания доли собственных торговых марок (СТМ).

📊 Цель по рентабельности EBITDA - держать показатель выше 7%. За последний год показатель сократился на 1 п.п., и в целом это весьма ожидаемая динамика, учитывая стагнацию гипермаркетов последних лет. По итогам 9m2023 маржинальность составила всего лишь 4%.

💼 Что касается долговой нагрузки, то здесь нет никаких изменений и задача прежняя - сократить показатель NetDebt/EBITDA до 1,5х, однако как это сделать с учетом ежегодного открытия не менее 500 магазинов, сделок M&A и активного развития онлайн-продаж, где все ритейлеры сжигают кэш ради увеличения рыночной доли, не совсем понятно.

🤔 Два года назад Лента обещала акционерам дивиденды, однако воз и ныне там. Менеджмент продолжает “кормить завтраками” инвесторов, и некоторые инвесторы действительно продолжают верить в эти сказки. В то время как нужно быть реалистами: кэша у компании не хватит на увеличение выручки до 1 трлн руб. и выплату дивидендов. Будет что-то одно, и скорее всего это будут не дивиденды.

По free-float всё у Ленты вышло наоборот: были планы его увеличить, а в итоге этот показатель даже снизился, поскольку в прошлом году компания провела допэмиссию в пользу мажоритария "Севергрупп", т.к. нужно было купить онлайн-ритейлера "Утконос". В обновленной стратегии про увеличение free-float ничего не сказано. Совпадение? Не думаю!

🧮 Но давайте всё же хоть немного о хорошем. По итогам 3Q2023 Лента увеличила выручку на +7,3% (г/г) до 136 млрд руб., в квартальном выражении темп прироста также оказался убедительным - на уровне +5,4% (кв/кв). У компании наконец-то начал расти трафик, что теперь позволяет рассчитывать на еще более позитивные результаты в 4Q2023, поскольку рост инфляции и трафика должны сгенерировать хорошую динамику выручки.

👉 Подводя итог всему вышесказанному, отметим, что Лента (#LENT) – достаточно противоречивый ритейлер. С одной стороны, у компании амбициозная Стратегия развития, с другой стороны - к её реализации есть определённые вопросы. Моя позиция неизменна - по-прежнему не планирую покупать бумаги в своей портфель и буду внимательно следить за дальнейшим развитием событий.

В этом смысле бизнес Магнита и X5 Group выглядит куда более прозрачно и понятно, и при этом не перегружен гипермаркетами. Даже несмотря на определённые дивидендные сложности, которые носят исключительно технический характер, я бы рекомендовал обращать внимание именно на этих двух ведущих российских ритейлеров, а Ленту обходить стороной.

❤️ Ставьте лайк, если дочитали этот пост до конца и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍150❤33🔥20

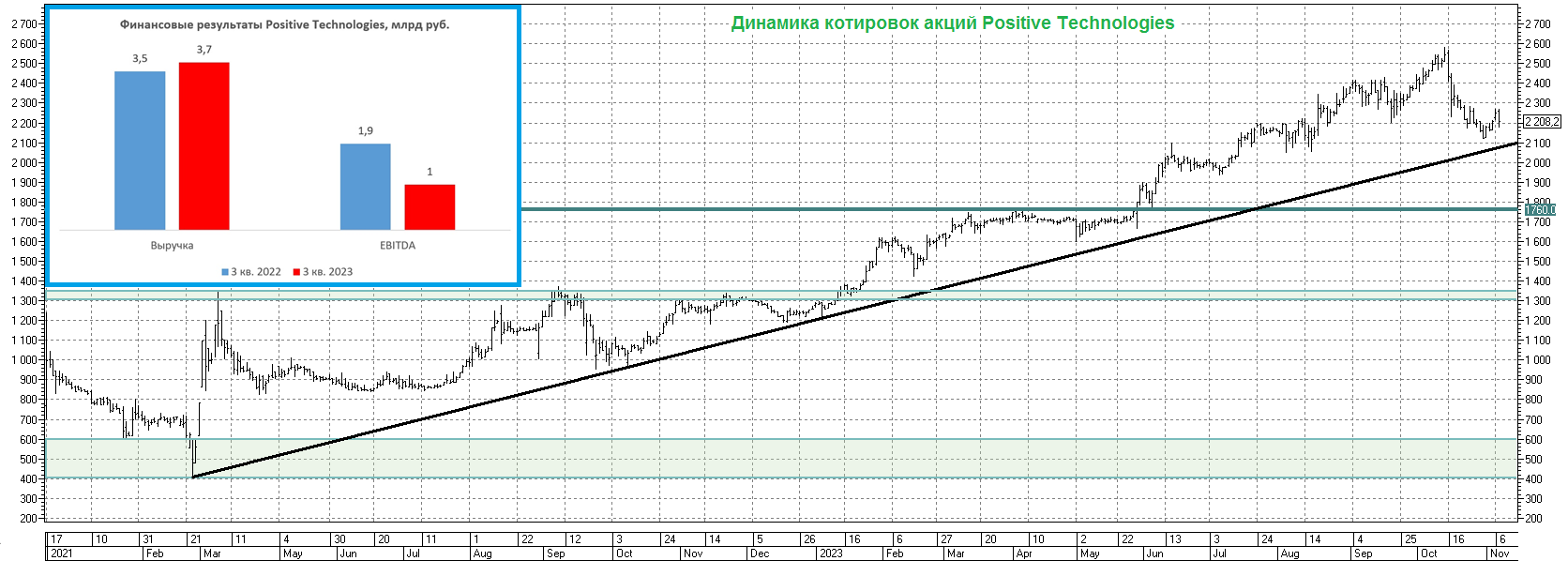

Positive Technologies пересмотрел свои прогнозы на этот год

💻 Positive Technologies накануне представил свои финансовые результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +5,7% (г/г) до 3,7 млрд руб. По сути, доходы компании увеличились на размер инфляции, что является крайне слабым результатом для любой компании, и особенно для IT-сектора, где данный показатель является ключевой метрикой бизнеса.

Менеджмент, разумеется, обещает сильный рост продаж в 4Q2023, что в целом вполне логично, учитывая сезонность бизнеса и историческую ретроспективу, однако свой же майский прогноз по продажам был понижен до 22,5–27,5 млрд руб., против первоначальной оценки 25–30 млрд руб.

Что касается ближайшего будущего, то одним из драйверов роста выручки в 2024-2025 гг. станет реализация межсетевого экрана нового поколения, первые продажи которого начнутся уже в конце этого года.

📈 Показатель EBITDA у Positive Technologies в отчётном периоде сократился почти в 2 раза до 1 млрд руб., на фоне больших расходов на R&D (сокращение от Research and Development - Исследование и развитие). В моменте это негативный фактор, однако сегодняшние инвестиции в разработки уже завтра будут способствовать росту продаж, что благоприятно скажется на долгосрочном росте капитализации.

💼 Долговая нагрузка по-прежнему находится на низком уровне: соотношение NetDebt/EBITDA на конец отчётного периода составило 0,6х, и в 4Q2023 за счет ожидаемого роста операционных доходов должно сократится до 0,1х, как это было в конце прошлого года.

📣 Любопытно, но обычно в период публикации фин.отчётности менеджмент Positive Technologies традиционно проводил и конференц-звонок, посвящённый анализу итогов квартальной отчётности, однако в этот раз отказался общаться с инвесторами, сославшись на то, что скоро будет осенний День инвестора, где можно будет подробно обсудить данные результаты и планы на будущее. Рискну предположить, что если бы этот традиционный конференц-звонок всё-таки состоялся, то львиная доля вопросов пришлась бы на будущую допэмиссию акций и слабый рост продаж, и вполне возможно менеджмент решил, что сейчас не самое лучше время для такого диалога.

В целом, по итогам 2023 года можно рассчитывать на выручку в размере 23 млрд руб., что при текущей капитализации предполагает прогнозный мультипликатор EV/S=6,4х, что достаточно дорого для IT-компаний. Приемлемым является мультипликатор 5,5х, что предполагает стоимость акций в районе 1900 руб. А с учётом будущей допэмиссии текущая стоимость акций и вовсе выглядит завышенной.