📈 Акции Газпрома на вчерашних торгах совершенно неожиданно вспомнили, что умеют расти, и рванули вверх на 4,36%, обновив тем самым свои 1,5-месячные максимумы.

Этот оптимизм в течение торговой среды постепенно перекинулся на весь российский рынок акций, а индекс Мосбиржи благодаря таким бычьим настроениям третий день кряду закрылся в плюсе, продолжая реализацию моего позитивного посыла во вчерашнем посте.

🧐 Тяжело точно судить, что стало главным драйвером такого роста в бумагах Газпрома (#GAZP), но скорее всего это совокупность действий одного или сразу нескольких возможных факторов:

✔️Шортсквиз - вынос шортистов, навес которых достиг критической массы.

✔️Визит Миллера в Тегеран для обсуждения сотрудничества с иранскими партнерами. Не секрет, что развитие азиатского и ближневосточного направления для Газпрома в ближайшие месяцы, очевидно, станет одним из главных приоритетов, в связи с просадкой поставок в Европу.

✔️Обновлённый свежий прогноз Международного Энергетического Агентства (МЭА), предполагающий замедление в этом году развития рынка СПГ, который является основной альтернативой трубопроводному природному газу.

✔️А быть может Фамил Камилович Садыгов вновь готовится выйти в информационное поле с приятными новостями? Помните, в начале февраля мы с вами обсуждали возможность выплаты дивидендов из прибыли прошлых лет - и кто знает, может это предположение в итоге окажется вещим? По крайней мере, лично мне бы этого бы очень хотелось!

👉 Продолжаем наблюдение, друзья! И сохраняем здоровый оптимизм, не впадая в преждевременную эйфорию. Всё самое интересное нас ожидает впереди!

© Инвестируй или проиграешь

Этот оптимизм в течение торговой среды постепенно перекинулся на весь российский рынок акций, а индекс Мосбиржи благодаря таким бычьим настроениям третий день кряду закрылся в плюсе, продолжая реализацию моего позитивного посыла во вчерашнем посте.

🧐 Тяжело точно судить, что стало главным драйвером такого роста в бумагах Газпрома (#GAZP), но скорее всего это совокупность действий одного или сразу нескольких возможных факторов:

✔️Шортсквиз - вынос шортистов, навес которых достиг критической массы.

✔️Визит Миллера в Тегеран для обсуждения сотрудничества с иранскими партнерами. Не секрет, что развитие азиатского и ближневосточного направления для Газпрома в ближайшие месяцы, очевидно, станет одним из главных приоритетов, в связи с просадкой поставок в Европу.

✔️Обновлённый свежий прогноз Международного Энергетического Агентства (МЭА), предполагающий замедление в этом году развития рынка СПГ, который является основной альтернативой трубопроводному природному газу.

✔️А быть может Фамил Камилович Садыгов вновь готовится выйти в информационное поле с приятными новостями? Помните, в начале февраля мы с вами обсуждали возможность выплаты дивидендов из прибыли прошлых лет - и кто знает, может это предположение в итоге окажется вещим? По крайней мере, лично мне бы этого бы очень хотелось!

👉 Продолжаем наблюдение, друзья! И сохраняем здоровый оптимизм, не впадая в преждевременную эйфорию. Всё самое интересное нас ожидает впереди!

© Инвестируй или проиграешь

{kind=link}

💰 Ещё в начале февраля в нашем премиуме мы поднимали вопрос, может ли Газпром вернуть "должок" рынку (имеются ввиду налоговые игры с повышением НДПИ) и заплатить дивиденды из прибыли 2021 года? На наш взгляд, такая вероятность существует , и сейчас попытаемся объяснить почему.

В прошлом году Газпром (#GAZP) отменил дивиденды 30 июня, а когда 2 августа 2022 года благополучно расконвертировали депозитарные расписки с иностранных бирж, компания со спокойной совестью триумфально анонсировала те самые дивиденды за 6m2022. Ну а дивиденды нерезидентов зачислялись на спец.счета в НРД, которая является дочкой Мосбиржи (#MOEX), что позволяло бирже получать мощный рост процентных доходов, поскольку средства размещались на денежном рынке под ключевую ставку ЦБ.

☝️ С этого года средства нерезидентов уже размещаются в АСВ (Агентство страхования вкладов), и весь процентный доход теперь будет получать не Мосбиржа, а гос.компания. В связи с этим, Газпром вполне может заплатить дивиденды из прибыли прошлых лет, поскольку эти средства теперь не выйдут за периметр госкомпаний, а федеральный бюджет дефицитный и требует подпитки. Как думаете, такие рассуждения имеют право на жизнь? Мне кажется - вполне!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

💰 Нашёл я, наконец, свободную минутку, чтобы сесть и написать пару слов о рекомендованных недавно финальных дивидендах Газпромнефти (#SIBN), размер которых составил 12,16 руб. на акцию, и вот что меня удивило в этой истории. Я ещё понимаю, когда котировки акций реагируют негативно на подобного рода события - возможно, кто-то из акционеров компании наивно рассчитывал на финальные выплаты около 20-30 руб. (подобную странную реакцию мы уже видели в ЛУКОЙЛе осенью прошлого года), всё-таки российский фондовый рынок нынче весьма тонкий.

Но когда серьёзные и уважаемые многими инвестдома выпускают новости с заголовками "Почему так мало?", "Дивиденды ниже ожиданий" и т.п., то мне хочется спросить: а вы пытались их посчитать, друзья? Ладно, давайте я это сделаю за вас. Правда, задним числом, т.к. ещё 3 марта 2023 года у нас в премиуме вышел пост под названием "На какие дивиденды могут рассчитывать акционеры Газпромнефти?".

🧐 Ввиду того, что компания в новой реальности перестала публиковать финансовую отчётность, пожалуй единственным достоверным источником остался Федресурс, где эмитенты традиционно раскрывают стоимость чистых активов (СЧА), через которую косвенно можно посчитать и чистую прибыль.

Так, стоимость чистых активов (СЧА) Газпромнефти по итогам 2022а год увеличилась на 104,9 млрд руб. Т.к. в прошлом году Газпромнефть дважды платила дивиденды (финальные за 2021 год и промежуточные за 9m2022), совокупный объем которых составил 406,7 млрд руб., этот показатель мы должны прибавить к СЧА - и в результате получаем ориентир по чистой прибыли за 2022 год в размере 511,6 млрд руб.

Таким образом, в 2022 году чистая прибыль нефтедобывающей “дочки” Газпрома выросла всего лишь на +1,6% (г/г), на фоне слабых результатов второго полугодия, вызванных падением цен на нефть и относительно крепким курсом рубля.

💵 Исходя из дивидендной политики Газпромнефти (50% от ЧП по МСФО), на годовые выплаты акционерам может быть направлено в общей сложности около 57 руб. на одну акцию за весь 2022 год. С учётом ранее выплаченных промежуточных дивидендов за 9m2022 в размере 69,78 руб., можно было ещё в начале марта прийти к логичному заключению, что на финальные дивиденды акционерам рассчитывать не стоило.

А в итоге мы теперь можем порадоваться неожиданно приятным выплатам в размере 12,16 руб. на акцию, что может косвенно указывать на рост нормы выплат Газпромнефти с 50% до 70% от чистой прибыли за 2022 год, и большое желание Газпрома (#GAZP) побольше дивидендов выкачать со своих публичных дочек!

Если рекомендация Совета директоров будет утверждена на ГОСА, то размер совокупных выплат за 2022 год окажется максимальным в истории Газпромнефти (81,94 руб.), также как и дивидендная доходность (ДД=17,4%). Поэтому я не вижу ни одного повода для грусти! Тем более с учётом того, что перспективы развития бизнеса у компании весьма оптимистичные и обнадёживающие в обозримом будущем.

❤️ Не забывайте ставить лайк под этим постом, если тоже считаете финальные дивиденды Газпромнефти скорее приятным подарком, нежели наказанием. Ну и конечно же любите математику, ведь именно она даёт неоспоримые преимущества на фондовом рынке. Кто умеет хорошо считать, тот быстрее научиться грамотно инвестировать!

©Инвестируй или проиграешь!

Но когда серьёзные и уважаемые многими инвестдома выпускают новости с заголовками "Почему так мало?", "Дивиденды ниже ожиданий" и т.п., то мне хочется спросить: а вы пытались их посчитать, друзья? Ладно, давайте я это сделаю за вас. Правда, задним числом, т.к. ещё 3 марта 2023 года у нас в премиуме вышел пост под названием "На какие дивиденды могут рассчитывать акционеры Газпромнефти?".

🧐 Ввиду того, что компания в новой реальности перестала публиковать финансовую отчётность, пожалуй единственным достоверным источником остался Федресурс, где эмитенты традиционно раскрывают стоимость чистых активов (СЧА), через которую косвенно можно посчитать и чистую прибыль.

Так, стоимость чистых активов (СЧА) Газпромнефти по итогам 2022а год увеличилась на 104,9 млрд руб. Т.к. в прошлом году Газпромнефть дважды платила дивиденды (финальные за 2021 год и промежуточные за 9m2022), совокупный объем которых составил 406,7 млрд руб., этот показатель мы должны прибавить к СЧА - и в результате получаем ориентир по чистой прибыли за 2022 год в размере 511,6 млрд руб.

Таким образом, в 2022 году чистая прибыль нефтедобывающей “дочки” Газпрома выросла всего лишь на +1,6% (г/г), на фоне слабых результатов второго полугодия, вызванных падением цен на нефть и относительно крепким курсом рубля.

💵 Исходя из дивидендной политики Газпромнефти (50% от ЧП по МСФО), на годовые выплаты акционерам может быть направлено в общей сложности около 57 руб. на одну акцию за весь 2022 год. С учётом ранее выплаченных промежуточных дивидендов за 9m2022 в размере 69,78 руб., можно было ещё в начале марта прийти к логичному заключению, что на финальные дивиденды акционерам рассчитывать не стоило.

А в итоге мы теперь можем порадоваться неожиданно приятным выплатам в размере 12,16 руб. на акцию, что может косвенно указывать на рост нормы выплат Газпромнефти с 50% до 70% от чистой прибыли за 2022 год, и большое желание Газпрома (#GAZP) побольше дивидендов выкачать со своих публичных дочек!

Если рекомендация Совета директоров будет утверждена на ГОСА, то размер совокупных выплат за 2022 год окажется максимальным в истории Газпромнефти (81,94 руб.), также как и дивидендная доходность (ДД=17,4%). Поэтому я не вижу ни одного повода для грусти! Тем более с учётом того, что перспективы развития бизнеса у компании весьма оптимистичные и обнадёживающие в обозримом будущем.

❤️ Не забывайте ставить лайк под этим постом, если тоже считаете финальные дивиденды Газпромнефти скорее приятным подарком, нежели наказанием. Ну и конечно же любите математику, ведь именно она даёт неоспоримые преимущества на фондовом рынке. Кто умеет хорошо считать, тот быстрее научиться грамотно инвестировать!

©Инвестируй или проиграешь!

{kind=link}

👨🏻💻 Максим Орловский на днях принял участие в эфире РБК. Предлагаю вашему вниманию основные тезисы:

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

YouTube

Эйфория на Мосбирже, допэмиссия ВТБ, падение лиры, перспективы «Газпрома»

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

🎁 Инвестируй или проиграешь PREMIUM

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

Хочу премиум, и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется. 🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

{kind=link}

Свежий отчет МЭА негативен для акционеров Газпрома

✔️ Международное энергетическое агентство (МЭА) накануне представило обзор по мировому газовому рынку, поэтому самое время заглянуть в него и изучить.

✔️ МЭА ожидает замедление спроса на природный газ в ближайшие несколько лет, из-за сокращения потребления голубого топлива в Евросоюзе и США, при этом Индия и Китай по-прежнему будут предъявлять повышенный спрос на углеводороды. Африка – ещё один драйвер будущего роста спроса на газ.

✔️ Китай последние два года эффективно наращивает собственную добычу газа, что позволило ему сократить импорт голубого топлива по отношению к 2021 году. Это плохая новость для акционеров Газпрома, которые продолжают рассчитывать на хороший контракт по трубопроводу “Сила Сибири-2”, но условия, судя по всему, будут хуже, чем по “Сила Сибири-1”.

Согласитесь, это вполне объяснимо: за последние полтора года Газпром практически лишился европейского рынка сбыта и находится сейчас не в той позиции, чтобы диктовать свои условия. К тому же, импорт СПГ у Пекина так и не восстановился до уровня 2021 года, и возможно не восстановится даже в 4Q2023, поскольку Поднебесная находится на грани дефляции, а в такие периоды традиционно наблюдается замедление спроса на топливо.

✔️ С 2025 года следует ожидать снижения цен на СПГ, за счёт запуска новых заводов на Ближнем Востоке, в Северной Америке и Австралии. Соединённые Штаты могут выйти на 1-е место в мире по экспорту сжиженного природного газа (СПГ). Акционерам НОВАТЭКа не стоит расслабляться – гигантские планы на росту производства СПГ вынашивает не только Леонид Михельсон, но и конкуренты.

✔️ МЭА не исключает роста цен на природный газ зимой, если наступят сильные холода, однако при обычной погоде не стоит рассчитывать на рост цен, поскольку страны Евросоюза вошли в отопительный сезон с заполненностью подземных хранилищ на уровне 96% (!!!). Чтобы вы понимали, в 2021 и 2022 гг. данный показатель составлял 72% и 92% соответственно. Однозначно плохая новость для Газпрома, который последний год вещает о проблемах европейского газового рынка, однако на практике всё вышло иначе, и рискну предположить, что менеджмент “национального достояния” просто не ожидал, что ЕС возьмёт - и сократит (пусть даже вынужденно) потребление газа в промышленности.

👉 Свежий отчет МЭА в большей степени негативен для Газпрома (#GAZP) и в меньшей степени для НОВАТЭКа (#NVTK), который всё-таки является более гибким в плане экспортных поставок СПГ.

❤️ Спасибо, что дочитали этот пост до конца. Очень надеюсь, что он оказался полезным и информативным для вас.

© Инвестируй или проиграешь

✔️ Международное энергетическое агентство (МЭА) накануне представило обзор по мировому газовому рынку, поэтому самое время заглянуть в него и изучить.

✔️ МЭА ожидает замедление спроса на природный газ в ближайшие несколько лет, из-за сокращения потребления голубого топлива в Евросоюзе и США, при этом Индия и Китай по-прежнему будут предъявлять повышенный спрос на углеводороды. Африка – ещё один драйвер будущего роста спроса на газ.

✔️ Китай последние два года эффективно наращивает собственную добычу газа, что позволило ему сократить импорт голубого топлива по отношению к 2021 году. Это плохая новость для акционеров Газпрома, которые продолжают рассчитывать на хороший контракт по трубопроводу “Сила Сибири-2”, но условия, судя по всему, будут хуже, чем по “Сила Сибири-1”.

Согласитесь, это вполне объяснимо: за последние полтора года Газпром практически лишился европейского рынка сбыта и находится сейчас не в той позиции, чтобы диктовать свои условия. К тому же, импорт СПГ у Пекина так и не восстановился до уровня 2021 года, и возможно не восстановится даже в 4Q2023, поскольку Поднебесная находится на грани дефляции, а в такие периоды традиционно наблюдается замедление спроса на топливо.

✔️ С 2025 года следует ожидать снижения цен на СПГ, за счёт запуска новых заводов на Ближнем Востоке, в Северной Америке и Австралии. Соединённые Штаты могут выйти на 1-е место в мире по экспорту сжиженного природного газа (СПГ). Акционерам НОВАТЭКа не стоит расслабляться – гигантские планы на росту производства СПГ вынашивает не только Леонид Михельсон, но и конкуренты.

✔️ МЭА не исключает роста цен на природный газ зимой, если наступят сильные холода, однако при обычной погоде не стоит рассчитывать на рост цен, поскольку страны Евросоюза вошли в отопительный сезон с заполненностью подземных хранилищ на уровне 96% (!!!). Чтобы вы понимали, в 2021 и 2022 гг. данный показатель составлял 72% и 92% соответственно. Однозначно плохая новость для Газпрома, который последний год вещает о проблемах европейского газового рынка, однако на практике всё вышло иначе, и рискну предположить, что менеджмент “национального достояния” просто не ожидал, что ЕС возьмёт - и сократит (пусть даже вынужденно) потребление газа в промышленности.

👉 Свежий отчет МЭА в большей степени негативен для Газпрома (#GAZP) и в меньшей степени для НОВАТЭКа (#NVTK), который всё-таки является более гибким в плане экспортных поставок СПГ.

❤️ Спасибо, что дочитали этот пост до конца. Очень надеюсь, что он оказался полезным и информативным для вас.

© Инвестируй или проиграешь

{kind=link}

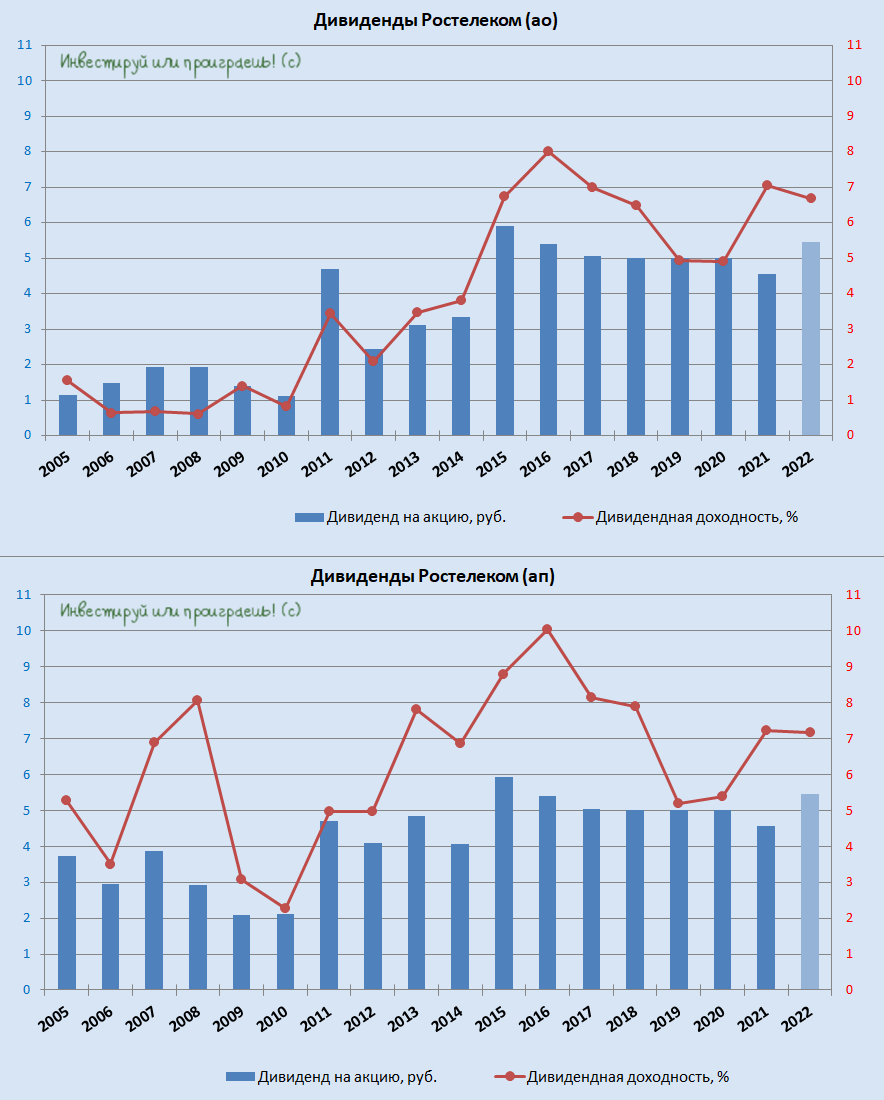

Два важных заявления от Ростелекома

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

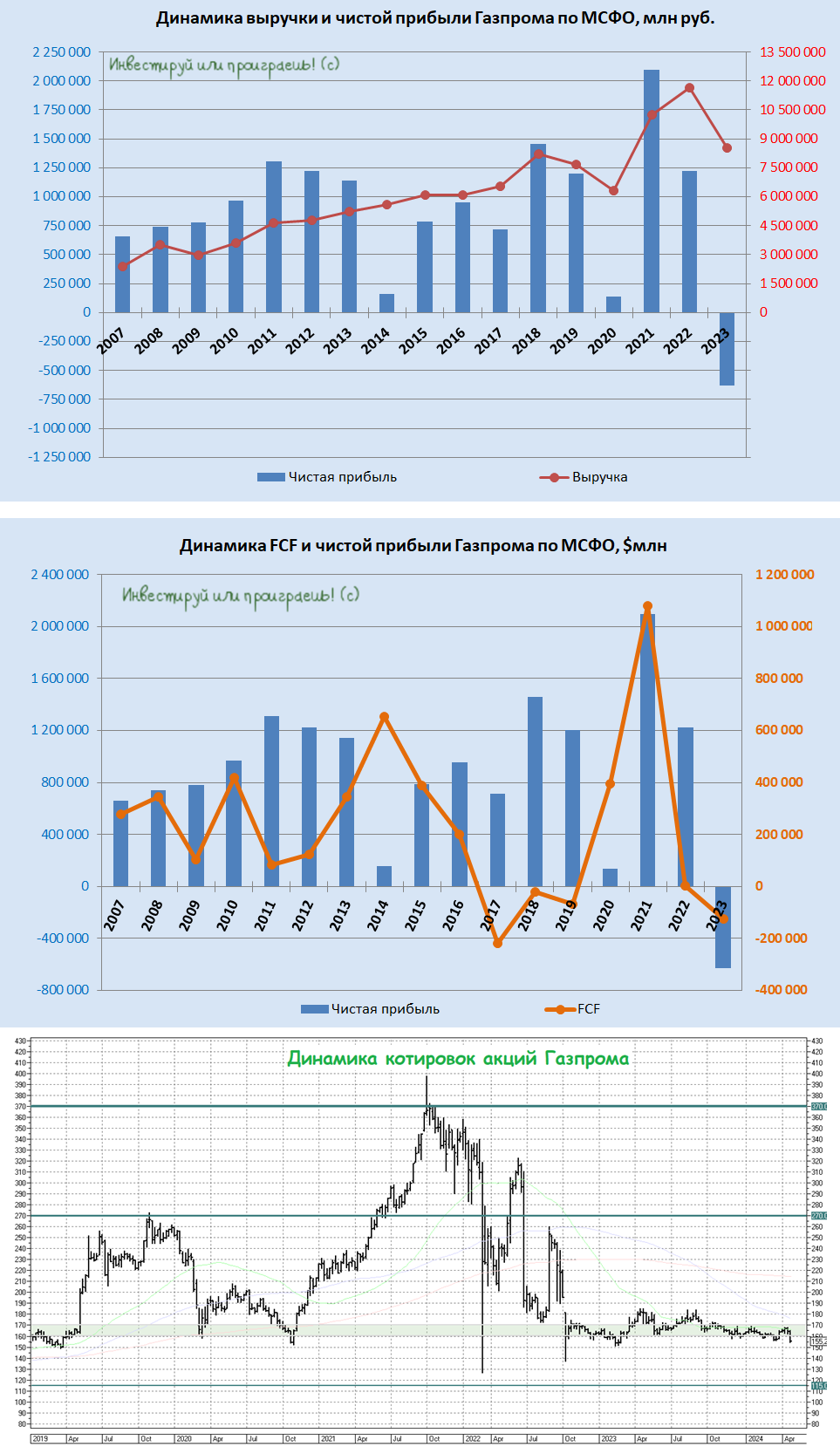

Газпром: инвестиционный кейс становится похожим на ВТБ

🙅♂️ После крайне разочаровывающей финансовой отчётности за 2023 год, акционерная история Газпрома плавно начинает превращаться в инвестиционный кейс ВТБ, и я рекомендую обходить его стороной любителям подкупить подешевевшие бумаги - поверьте, это не тот случай, когда нужно действовать и верить в светлое будущее. На горизонте ближайших нескольких лет нет никаких надежд на светлое будущее в этой истории, от слова совсем.

❗️Печально, но факт: Газпром впервые за 25 лет получил чистый убыток по итогам года. В последний раз Газпром показывал чистый убыток по результатам далёкого 1999 года!

Геополитика окончательно и бесповоротно разрушила акционерную стоимость Газпрома (#GAZP) и совершенно закономерно на протяжении последних двух лет акции компании существенно отстают от рынка, в отсутствии всяких драйверов, способных хоть как-то переломить ситуацию в лучшую сторону.

В прошлом году руководство Газпрома радостно сообщало о рекордных объёмах поставок голубого топлива в Китай через газопровод "Сила Сибири", однако потеря высокомаржинального европейского рынка сбыта для компании стало сильнейшим ударом, оправиться от которого не удаётся до сих пор.

👉 Если среди вас есть "застрявшие" в акциях Газпрома, то главной задачей на 2024 год я бы назвал - выход из этого болота! Если вдруг компания всё-таки решит заплатить положенные по уставу 15 руб. на акцию, тогда котировки в моменте очень обрадуются этой новости, и вот тогда было бы очень неплохо продать нафиг всю позу в Газпроме и забыть об этой истории навсегда! Плюс ко всему, российский президент в середине мая собрался в Китай с деловым визитом, и есть шанс услышать там какие-то обнадёживающие новости, которые предоставят прекрасную возможность продать, наконец, эти бумаги.

В общем, верим и ищем точку на выход.

❤️ Не забудьте поставить лайк под этим постом, и всегда старайтесь реагировать на любые рыночные новости так, чтобы ваше настроение никак не зависело от новостей. Инвестиции - это очень важная сфера нашей деятельности, но не самая главная в нашей жизни!

© Инвестируй или проиграешь

🙅♂️ После крайне разочаровывающей финансовой отчётности за 2023 год, акционерная история Газпрома плавно начинает превращаться в инвестиционный кейс ВТБ, и я рекомендую обходить его стороной любителям подкупить подешевевшие бумаги - поверьте, это не тот случай, когда нужно действовать и верить в светлое будущее. На горизонте ближайших нескольких лет нет никаких надежд на светлое будущее в этой истории, от слова совсем.

❗️Печально, но факт: Газпром впервые за 25 лет получил чистый убыток по итогам года. В последний раз Газпром показывал чистый убыток по результатам далёкого 1999 года!

Геополитика окончательно и бесповоротно разрушила акционерную стоимость Газпрома (#GAZP) и совершенно закономерно на протяжении последних двух лет акции компании существенно отстают от рынка, в отсутствии всяких драйверов, способных хоть как-то переломить ситуацию в лучшую сторону.

В прошлом году руководство Газпрома радостно сообщало о рекордных объёмах поставок голубого топлива в Китай через газопровод "Сила Сибири", однако потеря высокомаржинального европейского рынка сбыта для компании стало сильнейшим ударом, оправиться от которого не удаётся до сих пор.

👉 Если среди вас есть "застрявшие" в акциях Газпрома, то главной задачей на 2024 год я бы назвал - выход из этого болота! Если вдруг компания всё-таки решит заплатить положенные по уставу 15 руб. на акцию, тогда котировки в моменте очень обрадуются этой новости, и вот тогда было бы очень неплохо продать нафиг всю позу в Газпроме и забыть об этой истории навсегда! Плюс ко всему, российский президент в середине мая собрался в Китай с деловым визитом, и есть шанс услышать там какие-то обнадёживающие новости, которые предоставят прекрасную возможность продать, наконец, эти бумаги.

В общем, верим и ищем точку на выход.

❤️ Не забудьте поставить лайк под этим постом, и всегда старайтесь реагировать на любые рыночные новости так, чтобы ваше настроение никак не зависело от новостей. Инвестиции - это очень важная сфера нашей деятельности, но не самая главная в нашей жизни!

© Инвестируй или проиграешь

{kind=link}

Российский фондовый рынок: майская коррекция

📉 По итогам минувшей недели индекс Мосбиржи снизился всего лишь на -3,6%, а разговоров и паники отовсюду столько, как будто на календаре февраль или сентябрь 2022 года, когда действительно был серьёзный повод загрустить и запаниковать. Любопытно, но инвесторы порой так привыкают к постоянному росту котировок акций, что просто напросто забывают о том, что порой рынку необходимо выпустить пар, передохнуть и набраться сил перед следующим рывком вверх. И сейчас тот самый случай.

На самом деле, воедино сложилось сразу несколько негативных факторов, которые оказывают давление на наш фондовый рынок, поэтому нет ничего удивительного в том, что коррекцию мы наблюдаем именно здесь и сейчас:

1️⃣ Курс рубля в последнее время демонстрирует завидную силу по отношению к доллару, на фоне активной подготовки экспортёров к майским налоговым выплатам и, как следствие, активной продажи валютной выручки. Котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году, и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился совсем недавно, до сих пор держатся выше 70 руб.?

2️⃣ Вероятное повышение ключевой ставки и удержание её на высоком уровне дольше, чем закладывал рынок. В апреле инфляция в РФ ускорилась: в среднем рост цен составил 0,12 п.п., а годовая инфляция выросла до отметки в 7,84%. Также ЦБ сообщил о росте инфляционных ожиданий россиян с 11,0% в апреле до 11,7% в мае.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций РФ продолжает лететь в бездну, в очередной раз обновив накануне свои 26-месячные минимумы, а доходность по ОФЗ перевалила уже выше 15%! Я уже скромно умолчу о корпоративных бондах, по которым доходность к погашению выше 20% уже совсем скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями? Вопрос риторический.

4️⃣ Негатив по Газпрому (#GAZP): совет директоров компании озвучил рекомендацию не выплачивать дивиденды за 2023 год, после аналогичной рекомендации от правительства РФ несколькими днями ранее. Хотя, даже несмотря на убыточный прошлый год, по див. уставу выплаты должны были быть (чисто теоретически) в районе 15 руб. на акцию. Это тоже не добавило настроения российским инвесторам.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка. Практически безостановочный рост индекса Мосбиржи (#micex), начиная с декабря 2023 года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё IPO, которых в последнее время у нас проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 На выходных у меня был философский пост на эту тему в "Инвестируй или проиграешь PREMIUM", и с вашего позволения я повторю основную мысль из него. Индекс Мосбиржи по-прежнему находится вблизи локальных хаёв, а снижение на минувшей неделе на -3,6% - это пока ещё даже не коррекция, чтобы брать и покупать бумаги широким фронтом - это просто рыночный шум. Концепция сейчас абсолютно та же, что была месяц или два тому назад, и покупка акций по текущим ценникам действительно оправдана только точечно и только в тех случаях, когда потенциальное соотношение риск/доходность действительно привлекательное.

Во всём остальном действуйте как и раньше, уберите панику, перечитайте этот пост и этот пост, и конечно же думайте только о хорошем, вы же инвестор! Разумеется, не забывайте о диверсификации, чтобы отдельные истории в вашем портфеле, расстроившие однажды снижением котировок или дивидендным решением, в широком смысле этого слова оказались для вас в итоге практически безболезненными!

❤️ Не забывайте ставить лайк под этим постом, если мне удалось хоть немного успокоить вас и немного зарядить оптимизмом. Успешной вам рабочей недели, хорошего летнего настроения и только прибыльных сделок в портфеле!

© Инвестируй или проиграешь

📉 По итогам минувшей недели индекс Мосбиржи снизился всего лишь на -3,6%, а разговоров и паники отовсюду столько, как будто на календаре февраль или сентябрь 2022 года, когда действительно был серьёзный повод загрустить и запаниковать. Любопытно, но инвесторы порой так привыкают к постоянному росту котировок акций, что просто напросто забывают о том, что порой рынку необходимо выпустить пар, передохнуть и набраться сил перед следующим рывком вверх. И сейчас тот самый случай.

На самом деле, воедино сложилось сразу несколько негативных факторов, которые оказывают давление на наш фондовый рынок, поэтому нет ничего удивительного в том, что коррекцию мы наблюдаем именно здесь и сейчас:

1️⃣ Курс рубля в последнее время демонстрирует завидную силу по отношению к доллару, на фоне активной подготовки экспортёров к майским налоговым выплатам и, как следствие, активной продажи валютной выручки. Котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году, и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился совсем недавно, до сих пор держатся выше 70 руб.?

2️⃣ Вероятное повышение ключевой ставки и удержание её на высоком уровне дольше, чем закладывал рынок. В апреле инфляция в РФ ускорилась: в среднем рост цен составил 0,12 п.п., а годовая инфляция выросла до отметки в 7,84%. Также ЦБ сообщил о росте инфляционных ожиданий россиян с 11,0% в апреле до 11,7% в мае.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций РФ продолжает лететь в бездну, в очередной раз обновив накануне свои 26-месячные минимумы, а доходность по ОФЗ перевалила уже выше 15%! Я уже скромно умолчу о корпоративных бондах, по которым доходность к погашению выше 20% уже совсем скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями? Вопрос риторический.

4️⃣ Негатив по Газпрому (#GAZP): совет директоров компании озвучил рекомендацию не выплачивать дивиденды за 2023 год, после аналогичной рекомендации от правительства РФ несколькими днями ранее. Хотя, даже несмотря на убыточный прошлый год, по див. уставу выплаты должны были быть (чисто теоретически) в районе 15 руб. на акцию. Это тоже не добавило настроения российским инвесторам.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка. Практически безостановочный рост индекса Мосбиржи (#micex), начиная с декабря 2023 года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё IPO, которых в последнее время у нас проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 На выходных у меня был философский пост на эту тему в "Инвестируй или проиграешь PREMIUM", и с вашего позволения я повторю основную мысль из него. Индекс Мосбиржи по-прежнему находится вблизи локальных хаёв, а снижение на минувшей неделе на -3,6% - это пока ещё даже не коррекция, чтобы брать и покупать бумаги широким фронтом - это просто рыночный шум. Концепция сейчас абсолютно та же, что была месяц или два тому назад, и покупка акций по текущим ценникам действительно оправдана только точечно и только в тех случаях, когда потенциальное соотношение риск/доходность действительно привлекательное.

Во всём остальном действуйте как и раньше, уберите панику, перечитайте этот пост и этот пост, и конечно же думайте только о хорошем, вы же инвестор! Разумеется, не забывайте о диверсификации, чтобы отдельные истории в вашем портфеле, расстроившие однажды снижением котировок или дивидендным решением, в широком смысле этого слова оказались для вас в итоге практически безболезненными!

❤️ Не забывайте ставить лайк под этим постом, если мне удалось хоть немного успокоить вас и немного зарядить оптимизмом. Успешной вам рабочей недели, хорошего летнего настроения и только прибыльных сделок в портфеле!

© Инвестируй или проиграешь

{kind=link}

Рынок нефти ждет дисбаланс спроса и предложения?!

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}