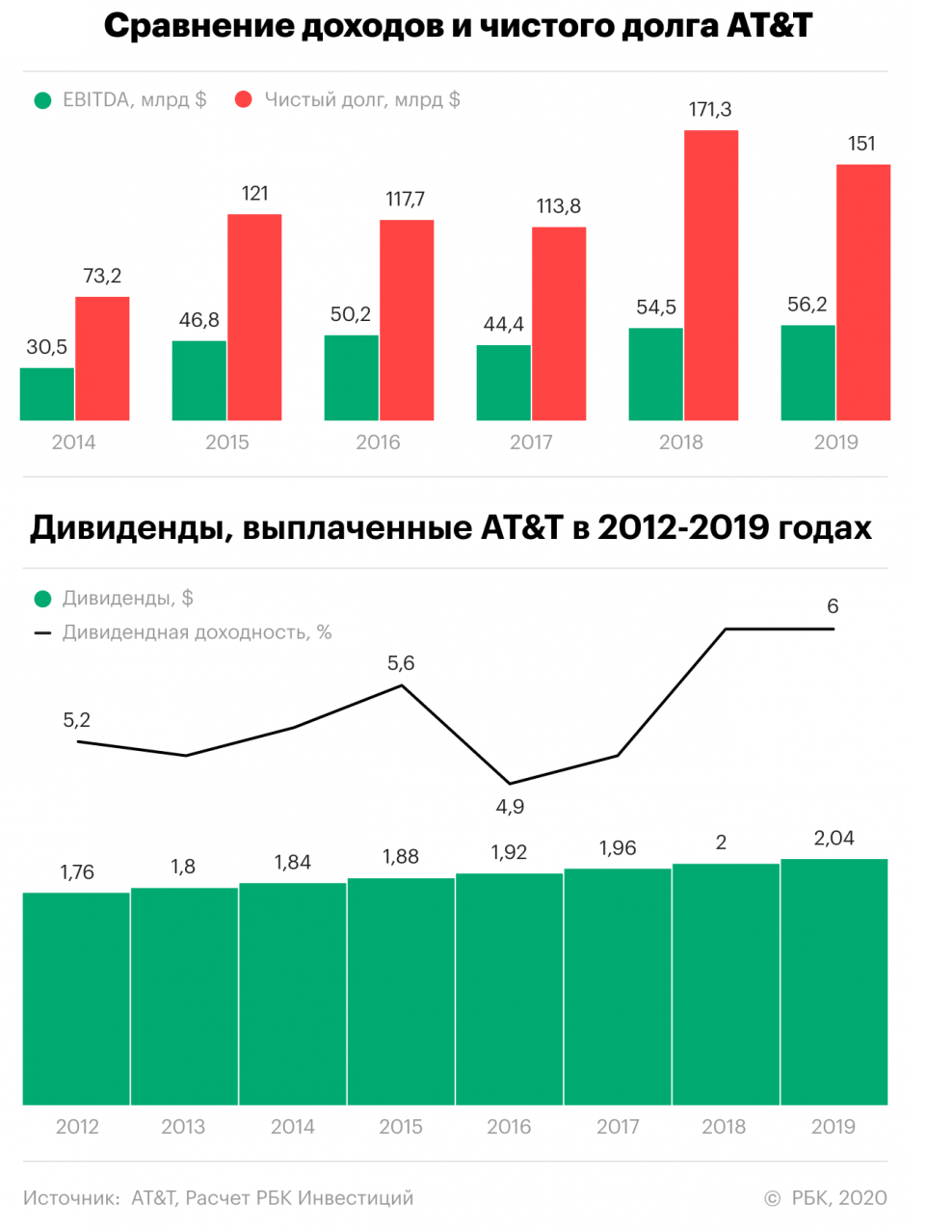

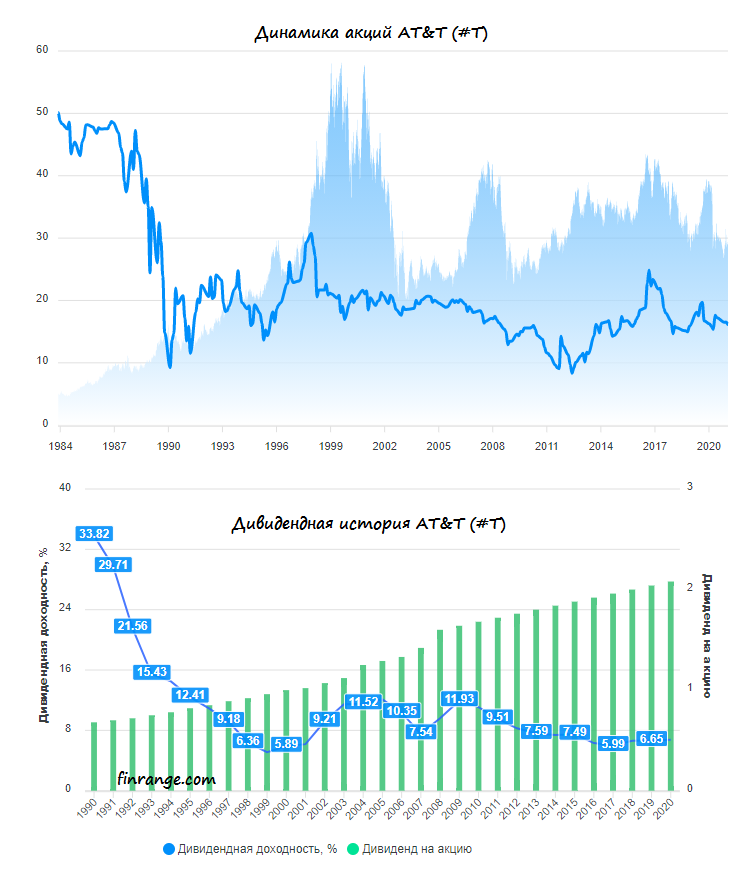

🙅♂️ В конце минувшего года американская телекоммуникационная компания AT&T формально потеряла статус дивидендного аристократа, приняв решение впервые за 36 лет не повышать дивиденды. Многие годы до этого выплаты символически росли на один цент в год, но на сей раз акционеры не получили даже этого: пятый квартал кряду квартальный дивиденд составит $0,52 на акцию, и дивидендная отсечка уже совсем не за горами и намечена на 9 января.

👍Годовая ДД по текущим котировкам оценивается на уровне 7,25%, и это более чем внушительная доходность, да ещё и в долларах! Возможно, также посчитал и менеджмент AT&T, решив не поднимать выплаты ради сохранения статуса дивидендного аристократа, в пользу сокращения долга. Однако сам факт потери этого статуса теперь не даёт тех дивидендных гарантий для акционеров компании, которые были у них последние 36 лет, а потому я сильно не удивлюсь, если выплаты в будущем будут даже снижены, пусть даже на время. Ну или заморожены на долгое время. Иначе зачем всё это было?

💼 С инвестиционной точки зрения акции AT&T сейчас вызывают противоречивые чувства, но почему-то я склонен скорее докупать их, нежели не докупать. Как минимум, для российских инвесторов «консервация» долларов под 7%+ уж точно весьма перспективная идея и достойна внимания. И даже если потенциальная ДД снизится до 6% или 5%, вряд ли стоит сильно расстраиваться при текущих ставках в мире. Согласитесь, постоянно тратить на дивиденды выше 100% от чистой прибыли (а именно так и получалось в последнее время) – не самая лучшая затея, при слабых ожиданиях по динамике прибыли (по прогнозам Refinitiv в ближайшую пятилетку ожидается падение на 1,8% в год). Финансовая стабильность куда дороже!

К тому же, как только долговую нагрузку компании удастся снизить с текущих 2,6х по соотношению NetDebt/EBITDA до 2х и ниже, можно будет вполне рассчитывать на возвращение на тропу роста дивидендов, с которой сейчас решено временно свернуть.

#T

👍Годовая ДД по текущим котировкам оценивается на уровне 7,25%, и это более чем внушительная доходность, да ещё и в долларах! Возможно, также посчитал и менеджмент AT&T, решив не поднимать выплаты ради сохранения статуса дивидендного аристократа, в пользу сокращения долга. Однако сам факт потери этого статуса теперь не даёт тех дивидендных гарантий для акционеров компании, которые были у них последние 36 лет, а потому я сильно не удивлюсь, если выплаты в будущем будут даже снижены, пусть даже на время. Ну или заморожены на долгое время. Иначе зачем всё это было?

💼 С инвестиционной точки зрения акции AT&T сейчас вызывают противоречивые чувства, но почему-то я склонен скорее докупать их, нежели не докупать. Как минимум, для российских инвесторов «консервация» долларов под 7%+ уж точно весьма перспективная идея и достойна внимания. И даже если потенциальная ДД снизится до 6% или 5%, вряд ли стоит сильно расстраиваться при текущих ставках в мире. Согласитесь, постоянно тратить на дивиденды выше 100% от чистой прибыли (а именно так и получалось в последнее время) – не самая лучшая затея, при слабых ожиданиях по динамике прибыли (по прогнозам Refinitiv в ближайшую пятилетку ожидается падение на 1,8% в год). Финансовая стабильность куда дороже!

К тому же, как только долговую нагрузку компании удастся снизить с текущих 2,6х по соотношению NetDebt/EBITDA до 2х и ниже, можно будет вполне рассчитывать на возвращение на тропу роста дивидендов, с которой сейчас решено временно свернуть.

#T

{kind=link}

🇺🇸 Выбираем «голубые фишки» в США на 2021 год

3️⃣ AT&T (#T)

Сегодня мы поговорим об AT&T - второй по величине телекоммуникационной компании в США, с рыночной капитализацией в $200+ млрд. Масштаб – важнейшее конкурентное преимущество в этой отрасли, ведь чем больше абонентов имеет компания, тем ниже издержки на обслуживание каждого из них. Соответственно, для компании с большой долей локального рынка, т.е. большим количеством абонентов на одну линию, издержки на одного абонента будут ниже. Значит, ниже могут быть и цены, что даёт конкурентное преимущество и значительно усложняет задачу для появления достойных конкурентов.

💰 Это прочное конкурентное преимущество компании дополнительно подкрепляется дружелюбным к акционерам корпоративным управлением, что демонстрируется долгой дивидендной историей AT&T. Компания в течение последних 36 лет исправно увеличивает выплаты и, хочется надеяться, не отступит от этого правила.

При всём при этом AT&T нельзя назвать бурно растущей: в период с 2010 по 2019 гг. скорректированная прибыль на акцию в среднем прибавляла на 5,1% в год. Этот уровень роста хоть и опережал инфляцию и давал компании возможность продолжать увеличивать размер дивидендов, однако для акционеров вряд ли это является определяющим фактором. Скорее, тут куда важнее иметь на руках по сути квазиоблигацию с высокой ДД на уровне 7,2%, что при прочих равных приносит больше прибыли, чем базовый рост бизнеса для акционеров.

🧮 Согласитесь, редко нынче можно отыскать качественную ценную бумагу с такой высокой див.доходностью, да ещё и на переоценённом американском рынке. А между тем, эта див.доходность хорошо перекрыта: AT&T выплатит за 2020 финансовый год всего 64% от ожидаемой на уровне $3,25 скорректированной чистой прибыли на одну акцию.

Да и по мультипликатору P/E=8,8х бумаги компании выглядят весьма недооценёнными, особенно если учесть, что за последнее десятилетие это соотношение составляет 12,6х.

👉 Подытоживая всё вышесказанное, делаем вывод, что имея высокую доходность и текущую рыночную недооценку, акции AT&T представляются весьма интересной инвестиционной идеей. Компания наверняка продолжит выплачивать щедрые дивиденды даже в случае наступления рецессии, а инвесторам, скорее всего, «заплатят, чтобы они подождали», пока оценка компании вырастет до исторических средних значений.

💼 В моём инвестиционном портфеле на долю акций AT&T отведено уже порядка 1,3%, и я готов и дальше наращивать её по возможности.

#T

3️⃣ AT&T (#T)

Сегодня мы поговорим об AT&T - второй по величине телекоммуникационной компании в США, с рыночной капитализацией в $200+ млрд. Масштаб – важнейшее конкурентное преимущество в этой отрасли, ведь чем больше абонентов имеет компания, тем ниже издержки на обслуживание каждого из них. Соответственно, для компании с большой долей локального рынка, т.е. большим количеством абонентов на одну линию, издержки на одного абонента будут ниже. Значит, ниже могут быть и цены, что даёт конкурентное преимущество и значительно усложняет задачу для появления достойных конкурентов.

💰 Это прочное конкурентное преимущество компании дополнительно подкрепляется дружелюбным к акционерам корпоративным управлением, что демонстрируется долгой дивидендной историей AT&T. Компания в течение последних 36 лет исправно увеличивает выплаты и, хочется надеяться, не отступит от этого правила.

При всём при этом AT&T нельзя назвать бурно растущей: в период с 2010 по 2019 гг. скорректированная прибыль на акцию в среднем прибавляла на 5,1% в год. Этот уровень роста хоть и опережал инфляцию и давал компании возможность продолжать увеличивать размер дивидендов, однако для акционеров вряд ли это является определяющим фактором. Скорее, тут куда важнее иметь на руках по сути квазиоблигацию с высокой ДД на уровне 7,2%, что при прочих равных приносит больше прибыли, чем базовый рост бизнеса для акционеров.

🧮 Согласитесь, редко нынче можно отыскать качественную ценную бумагу с такой высокой див.доходностью, да ещё и на переоценённом американском рынке. А между тем, эта див.доходность хорошо перекрыта: AT&T выплатит за 2020 финансовый год всего 64% от ожидаемой на уровне $3,25 скорректированной чистой прибыли на одну акцию.

Да и по мультипликатору P/E=8,8х бумаги компании выглядят весьма недооценёнными, особенно если учесть, что за последнее десятилетие это соотношение составляет 12,6х.

👉 Подытоживая всё вышесказанное, делаем вывод, что имея высокую доходность и текущую рыночную недооценку, акции AT&T представляются весьма интересной инвестиционной идеей. Компания наверняка продолжит выплачивать щедрые дивиденды даже в случае наступления рецессии, а инвесторам, скорее всего, «заплатят, чтобы они подождали», пока оценка компании вырастет до исторических средних значений.

💼 В моём инвестиционном портфеле на долю акций AT&T отведено уже порядка 1,3%, и я готов и дальше наращивать её по возможности.

#T

{kind=link}

Forwarded from ❸❻❺

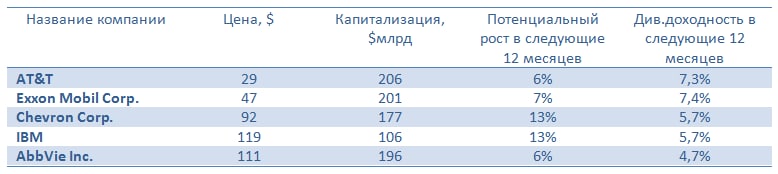

🥇🥈🥉 Сбер CIB составил ТОП-5 акций США с лучшими дивидендными историями, куда вошли AT&T , Exxon Mobil, Chevron, IBM и AbbVie.

«Все пять компаний стабильно выплачивают дивиденды на ежеквартальной основе. При этом Exxon Mobil, AT&T, Chevron и IBM повышают их более 25 лет подряд и по праву входят в число дивидендных аристократов», - отмечают аналитики.

🏅 Exxon Mobil 109 лет подряд выплачивает дивиденды. В последние 37 лет компания увеличивала их ежегодно в среднем на 6,1%.

🏅 AT&T ежегодно повышает дивидендные выплаты после разделения в 1983 году в среднем на 4,1% в год. В последние 12 лет компания увеличивает квартальные дивиденды на один цент в год, а темпы их роста составляют около 2%.

🏅 Chevron Corp. ежегодно увеличивает дивиденды 32 года подряд, в среднем на 6,3% в год.

🏅 IBM выплачивает дивиденды 104 года подряд. В последние 26 лет компания увеличивала их ежегодно в среднем на 13,9%. Тем не менее в последние три года темпы роста дивидендных выплат не превышают 5% в год.

🏅 AbbVie Inc. ежегодно повышает дивиденды с момента выделения из состава Abbott Laboratories в 2013 году. В течение восьми лет Abbvie увеличивала дивиденды в среднем на 15,9% в год, что является очень высоким показателем. В последние три года темпы роста дивидендов замедлились до 10% в год.

#XOM #T #CVX #IBM #ABBV

«Все пять компаний стабильно выплачивают дивиденды на ежеквартальной основе. При этом Exxon Mobil, AT&T, Chevron и IBM повышают их более 25 лет подряд и по праву входят в число дивидендных аристократов», - отмечают аналитики.

🏅 Exxon Mobil 109 лет подряд выплачивает дивиденды. В последние 37 лет компания увеличивала их ежегодно в среднем на 6,1%.

🏅 AT&T ежегодно повышает дивидендные выплаты после разделения в 1983 году в среднем на 4,1% в год. В последние 12 лет компания увеличивает квартальные дивиденды на один цент в год, а темпы их роста составляют около 2%.

🏅 Chevron Corp. ежегодно увеличивает дивиденды 32 года подряд, в среднем на 6,3% в год.

🏅 IBM выплачивает дивиденды 104 года подряд. В последние 26 лет компания увеличивала их ежегодно в среднем на 13,9%. Тем не менее в последние три года темпы роста дивидендных выплат не превышают 5% в год.

🏅 AbbVie Inc. ежегодно повышает дивиденды с момента выделения из состава Abbott Laboratories в 2013 году. В течение восьми лет Abbvie увеличивала дивиденды в среднем на 15,9% в год, что является очень высоким показателем. В последние три года темпы роста дивидендов замедлились до 10% в год.

#XOM #T #CVX #IBM #ABBV

{kind=link}

🇺🇸 Рейтинговое агентство «Эксперт РА» подготовило свежий обзор по американской экономике, основные тезисы которого я предлагаю вашему вниманию:

🔸 Основной негативный эффект пандемии COVID-19 отразился на экономике во 2 кв. 2020 года. Падение ВВП оказалось меньше, чем в других развитых странах.

🔸 По уровню вакцинации США занимают 4-е место в мире: на 100 человек введено в среднем 23,2 доз вакцины.

🔸 Снижение количества заболевших и расширения вакцинации положительно отразится на потребительском спросе, что позволит вернуть ВВП на докризисный уровень в этом году.

🔸 Для борьбы с пандемией в 2020 году были приняты несколько антикризисных программ общим объемом почти $4 трлн, из которых $3 трлн. было потрачено в минувшем году и $1 трлн будет израсходован в 2021 году.

🔸 В этом месяце был утверждён новый пакет фискальной помощи размере в $1,9 трлн. Таким образом, в этом году стимулы будут примерно на том же уровне, что в 2020 году.

🔸 ФРС будет долго держать ставки на низком уровне, чтобы не создать проблемы с обслуживанием долга.

👉 Таким образом, «Эксперт РА» ожидает в этом году роста американской экономики и фондового рынка.

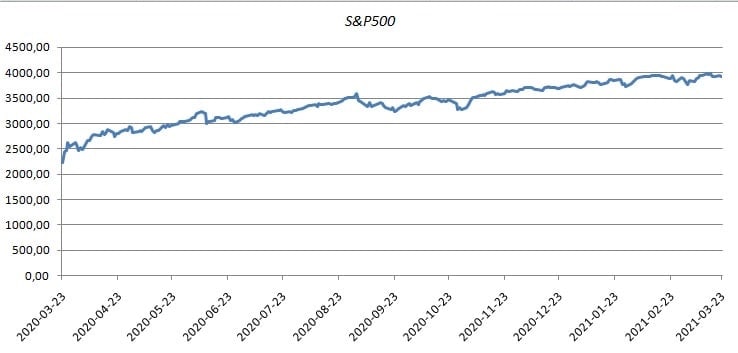

📈 Кстати, буквально накануне американцы отмечали годовщину текущего бычьего рынка. 23 марта 2020 года индекс S&P500 установил минимум на отметке 2191,86 пунктов, после чего рынок за год вырос на 78,4%.

#T #PFE #KO

🔸 Основной негативный эффект пандемии COVID-19 отразился на экономике во 2 кв. 2020 года. Падение ВВП оказалось меньше, чем в других развитых странах.

🔸 По уровню вакцинации США занимают 4-е место в мире: на 100 человек введено в среднем 23,2 доз вакцины.

🔸 Снижение количества заболевших и расширения вакцинации положительно отразится на потребительском спросе, что позволит вернуть ВВП на докризисный уровень в этом году.

🔸 Для борьбы с пандемией в 2020 году были приняты несколько антикризисных программ общим объемом почти $4 трлн, из которых $3 трлн. было потрачено в минувшем году и $1 трлн будет израсходован в 2021 году.

🔸 В этом месяце был утверждён новый пакет фискальной помощи размере в $1,9 трлн. Таким образом, в этом году стимулы будут примерно на том же уровне, что в 2020 году.

🔸 ФРС будет долго держать ставки на низком уровне, чтобы не создать проблемы с обслуживанием долга.

👉 Таким образом, «Эксперт РА» ожидает в этом году роста американской экономики и фондового рынка.

📈 Кстати, буквально накануне американцы отмечали годовщину текущего бычьего рынка. 23 марта 2020 года индекс S&P500 установил минимум на отметке 2191,86 пунктов, после чего рынок за год вырос на 78,4%.

#T #PFE #KO

{kind=link}

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

{kind=link}

Крепкий середняк: шансы Диасофта в гонке IT-гигантов

💻 Диасофт провёл вчера свой первый в короткой публичной истории День инвестора, представив Стратегию развития компании на ближайшие годы. В условиях активного процесса импортозамещения, где IT-сектор играет ключевую роль, данные мероприятия приобретают особое значение, и мы не могли не поприсутствовать здесь, выделив несколько ключевых моментов, которые заслуживают внимания:

✔️ Руководители Диасофта положительно оценили влияние Т-Банка (#T) на финансовый сектор, отметив его роль в ускорении преобразований. Появление этого игрока заставило крупнейшие российские банки страны пересмотреть свои бизнес-процессы, чтобы оставаться конкурентоспособными. Это мнение вполне обосновано: Т-Банк стал единственным среди крупных публичных банков, продемонстрировавшим двузначный темп рост чистой прибыли по итогам 9 месяцев 2024 года, что свидетельствует о его эффективной бизнес-модели.

✔️ Глава Диасофта Александр Глазков отметил, что банки чаще всего вкладываются в собственные IT-разработки, когда не находят подходящих решений у поставщиков. Такая тенденция была характерна для второй половины предыдущего десятилетия. Однако сегодня ситуация изменилась: вендоры, включая Диасофт, теперь предлагают широкий спектр продуктов, что делает сотрудничество с ними выгодным, позволяя банкам экономить время и средства. На данный момент каждый второй российский банк уже является клиентом Диасофта.

✔️ На российском рынке систем управления базами данных (СУБД) долгое время доминировала компания с мировым именем Oracle. После её ухода образовалась нехватка высококачественных продуктов, которую теперь предстоит восполнить отечественным поставщикам. Диасофт последние три года интенсивно трудился над созданием решений, способных заполнить этот пробел. Вероятно, в этом сегменте основная конкуренция развернется между Arenadata (#DATA) и Диасофт (#DIAS).

✔️ Диасофт собирается активно сотрудничать с партнёрами, при разработке новых направлений. Александр Глазков уточнил, что компания готова предоставлять инструменты для разработки бесплатно, но будет взимать небольшие отчисления с разработчиков в том случае, если они создадут успешное решение. Эта стратегия напоминает модель SAP, которая получает значительную часть доходов именно за счёт партнёрских сетей. Таким образом, Диасофт стремится воспроизвести аналогичный успех, развивая экосистему партнёров.

✔️ Менеджмент Диасофт ожидает среднегодовой темп роста выручки и EBITDA на трёхлетнем горизонте на уровне +30%. Ожидается, что к 2026 году эти показатели достигнут 20,2 млрд и 9,1 млрд руб. соответственно, а главным драйвером роста станут новые направления.

✔️ Изначально Диасофт рассматривала возможность проведения SPO в формате cash-in во второй половине 2025 года для финансирования расширения бизнеса. Тем не менее, высокая ключевая ставка ЦБ вынудила менеджмент временно приостановить реализацию этих планов.

✔️ Что касается M&A сделок, то в данный момент менеджмент Диасофт не видит интересных объектов, которые могли бы создать синергетический эффект.

👉 Диасофт (#DIAS) можно назвать крепким середнячком отечественного IT-сектора. Однако так уж повелось, но в мире технологий всё-таки больше ценятся компании, демонстрирующие стремительный рост и способные удваивать бизнес каждые два года, а в данном инвестиционном кейсе такой сценарий выглядит маловероятным. Поэтому на текущий момент времени в IT-секторе прослеживаются другие герои, нежели Диасофт.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку именно на лидеров в каждой отрасли!

© Инвестируй или проиграешь

💻 Диасофт провёл вчера свой первый в короткой публичной истории День инвестора, представив Стратегию развития компании на ближайшие годы. В условиях активного процесса импортозамещения, где IT-сектор играет ключевую роль, данные мероприятия приобретают особое значение, и мы не могли не поприсутствовать здесь, выделив несколько ключевых моментов, которые заслуживают внимания:

✔️ Руководители Диасофта положительно оценили влияние Т-Банка (#T) на финансовый сектор, отметив его роль в ускорении преобразований. Появление этого игрока заставило крупнейшие российские банки страны пересмотреть свои бизнес-процессы, чтобы оставаться конкурентоспособными. Это мнение вполне обосновано: Т-Банк стал единственным среди крупных публичных банков, продемонстрировавшим двузначный темп рост чистой прибыли по итогам 9 месяцев 2024 года, что свидетельствует о его эффективной бизнес-модели.

✔️ Глава Диасофта Александр Глазков отметил, что банки чаще всего вкладываются в собственные IT-разработки, когда не находят подходящих решений у поставщиков. Такая тенденция была характерна для второй половины предыдущего десятилетия. Однако сегодня ситуация изменилась: вендоры, включая Диасофт, теперь предлагают широкий спектр продуктов, что делает сотрудничество с ними выгодным, позволяя банкам экономить время и средства. На данный момент каждый второй российский банк уже является клиентом Диасофта.

✔️ На российском рынке систем управления базами данных (СУБД) долгое время доминировала компания с мировым именем Oracle. После её ухода образовалась нехватка высококачественных продуктов, которую теперь предстоит восполнить отечественным поставщикам. Диасофт последние три года интенсивно трудился над созданием решений, способных заполнить этот пробел. Вероятно, в этом сегменте основная конкуренция развернется между Arenadata (#DATA) и Диасофт (#DIAS).

✔️ Диасофт собирается активно сотрудничать с партнёрами, при разработке новых направлений. Александр Глазков уточнил, что компания готова предоставлять инструменты для разработки бесплатно, но будет взимать небольшие отчисления с разработчиков в том случае, если они создадут успешное решение. Эта стратегия напоминает модель SAP, которая получает значительную часть доходов именно за счёт партнёрских сетей. Таким образом, Диасофт стремится воспроизвести аналогичный успех, развивая экосистему партнёров.

✔️ Менеджмент Диасофт ожидает среднегодовой темп роста выручки и EBITDA на трёхлетнем горизонте на уровне +30%. Ожидается, что к 2026 году эти показатели достигнут 20,2 млрд и 9,1 млрд руб. соответственно, а главным драйвером роста станут новые направления.

✔️ Изначально Диасофт рассматривала возможность проведения SPO в формате cash-in во второй половине 2025 года для финансирования расширения бизнеса. Тем не менее, высокая ключевая ставка ЦБ вынудила менеджмент временно приостановить реализацию этих планов.

✔️ Что касается M&A сделок, то в данный момент менеджмент Диасофт не видит интересных объектов, которые могли бы создать синергетический эффект.

👉 Диасофт (#DIAS) можно назвать крепким середнячком отечественного IT-сектора. Однако так уж повелось, но в мире технологий всё-таки больше ценятся компании, демонстрирующие стремительный рост и способные удваивать бизнес каждые два года, а в данном инвестиционном кейсе такой сценарий выглядит маловероятным. Поэтому на текущий момент времени в IT-секторе прослеживаются другие герои, нежели Диасофт.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку именно на лидеров в каждой отрасли!

© Инвестируй или проиграешь

{kind=link}

Media is too big

VIEW IN TELEGRAM

И в честь этого события X5 сделал прикольный мини-ролик. Не знаю как вам, а мне понравилось!

Ну а эра тикеров из четырёх символов, по всей видимости, остаётся в прошлом, поэтому теперь вместо #FIVE в случае с X5 Group это будет просто #Х5. Видимо, Т-Техно (бывшая TCS Group) со своим коротким тикером #T стала законодателем этой моды.

❤️ Всех с наступающим 2025 годом, друзья! Главное - здоровья побольше, а всё остальное Эльвира Сахипзадовна сделает сама!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM