📰🇺🇸 Desk, США. Итоги недели

📈 ViacomCBS #VIAC +27,9%. Медиахолдинг лидирует по доходности за неделю. Компания 4 марта запустила стриминговый сервис Paramount+. На нем, например, эксклюзивно покажут фильм про Бивиса и Баттхеда. Интерес к CBS также подняло интервью Принца Гарри и Меган Маркл, собравшее 17 миллионов просмотров.

📈 Boeing #BA +20,5%. Компания близка к многомиллиардной сделке по продаже десятков самолетов 737 MAX-7 для Southwest Airlines, пишет Reuters. Потенциально это будет крупнейший заказ с тех пор, как был снят запрет на полеты 737 МАХ. Один такой самолет стоит около $100 млн.

📉 General Electric #GE -7,5%. На Reddit акции конгломерата называют любимчиками бумеров и намекают на связь между приходом Байдена на пост президента и их ростом в течение последних месяцев. На этой неделе GE сообщила о продаже подразделения по лизингу самолетов за $30 млрд и объявила о проведении обратного сплита акций с коэффициентом 1 к 8. Это приведет к росту стоимости бумаг GE в 8 раз и одновременно сократит число акций в обращении.

📈 ViacomCBS #VIAC +27,9%. Медиахолдинг лидирует по доходности за неделю. Компания 4 марта запустила стриминговый сервис Paramount+. На нем, например, эксклюзивно покажут фильм про Бивиса и Баттхеда. Интерес к CBS также подняло интервью Принца Гарри и Меган Маркл, собравшее 17 миллионов просмотров.

📈 Boeing #BA +20,5%. Компания близка к многомиллиардной сделке по продаже десятков самолетов 737 MAX-7 для Southwest Airlines, пишет Reuters. Потенциально это будет крупнейший заказ с тех пор, как был снят запрет на полеты 737 МАХ. Один такой самолет стоит около $100 млн.

📉 General Electric #GE -7,5%. На Reddit акции конгломерата называют любимчиками бумеров и намекают на связь между приходом Байдена на пост президента и их ростом в течение последних месяцев. На этой неделе GE сообщила о продаже подразделения по лизингу самолетов за $30 млрд и объявила о проведении обратного сплита акций с коэффициентом 1 к 8. Это приведет к росту стоимости бумаг GE в 8 раз и одновременно сократит число акций в обращении.

{kind=link}

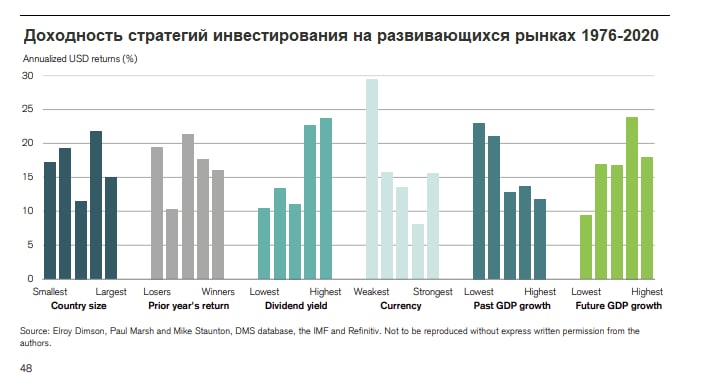

📊Самые доходные стратегии на развивающихся рынках

В обзоре Credit Suisse приведена интересная статистика влияния факторов на доходность акций развивающихся стран. Аналитики составляли гипотетические портфели из индексов в зависимости от параметров:

▫️размер экономики

▫️доходность рынка в предыдущий год

▫️дивидендная доходность

▫️изменение стоимости валюты

▫️прошлый рост экономики

▫️будущий рост экономики

Ребалансировка - ежегодная. Исследование охватывает период в 45 лет.

Несколько интересных наблюдений

1) Самой доходной стратегией стала покупка акций стран со слабой валютой. Результат выглядит неожиданным, но исторически это лучшая стратегия, долгосрочно принесшая инвесторам 29% годовых.

2) Низкие темпы роста ВВП в прошлом также оказались позитивным фактором влияния на доходность. При этом быстрый темп роста экономики, наоборот, означал снижение будущей доходности.

Как это объяснить? Вероятно, инвесторы систематически переплачивают за модные растущие рынки, при этом рискованные упавшие экономики дают более высокий шанс для долгосрочного роста.

3) Высокая дивидендная доходность рынка лучше, чем низкая. Топ развивающихся стран с высокой дивдоходностью показал среднегодовую доходность в 24%, с низкой - чуть более 10%.

4) Размер экономики никак не влияет на доходность рынка. Данные не подтверждают наличие "эффекта малой страны". Некоторые исследователи ранее предполагали, что инвестиции в небольшие экономики помогают увеличить доходность.

5) Доходность за предыдущий год никак не влияет на будущий результат. Простая стратегия покупки наиболее упавших рынков дополнительных преимуществ не дает.

Если вы планируете добавить ETF на индексы акций развивающихся рынков в свой портфель, то присмотритесь к упавшим экономикам с нестабильной валютой и высокой дивидендной доходностью. Такие рынки более рискованны, но исторически награждали инвесторов премией. Рынок РФ, кстати, очень хорошо подходит под параметры

В обзоре Credit Suisse приведена интересная статистика влияния факторов на доходность акций развивающихся стран. Аналитики составляли гипотетические портфели из индексов в зависимости от параметров:

▫️размер экономики

▫️доходность рынка в предыдущий год

▫️дивидендная доходность

▫️изменение стоимости валюты

▫️прошлый рост экономики

▫️будущий рост экономики

Ребалансировка - ежегодная. Исследование охватывает период в 45 лет.

Несколько интересных наблюдений

1) Самой доходной стратегией стала покупка акций стран со слабой валютой. Результат выглядит неожиданным, но исторически это лучшая стратегия, долгосрочно принесшая инвесторам 29% годовых.

2) Низкие темпы роста ВВП в прошлом также оказались позитивным фактором влияния на доходность. При этом быстрый темп роста экономики, наоборот, означал снижение будущей доходности.

Как это объяснить? Вероятно, инвесторы систематически переплачивают за модные растущие рынки, при этом рискованные упавшие экономики дают более высокий шанс для долгосрочного роста.

3) Высокая дивидендная доходность рынка лучше, чем низкая. Топ развивающихся стран с высокой дивдоходностью показал среднегодовую доходность в 24%, с низкой - чуть более 10%.

4) Размер экономики никак не влияет на доходность рынка. Данные не подтверждают наличие "эффекта малой страны". Некоторые исследователи ранее предполагали, что инвестиции в небольшие экономики помогают увеличить доходность.

5) Доходность за предыдущий год никак не влияет на будущий результат. Простая стратегия покупки наиболее упавших рынков дополнительных преимуществ не дает.

Если вы планируете добавить ETF на индексы акций развивающихся рынков в свой портфель, то присмотритесь к упавшим экономикам с нестабильной валютой и высокой дивидендной доходностью. Такие рынки более рискованны, но исторически награждали инвесторов премией. Рынок РФ, кстати, очень хорошо подходит под параметры

{kind=link}

Илон Маск и его финансовый директор изменили свои должности в Tesla на Технокороля и Мастера над монетой. Это официальный документ, направленный в Комиссию по ценным бумагам.

Иногда руководить компанией из топ-10 по капитализации бывает очень скучно.

Кстати инвесторам Tesla, которые на него подают в суд за неподобающее поведение, нужно не забывать, что компания до сих существует во многом благодаря таким выходкам. Если бы с теми же самими показателями компанией руководил скучный ноунейм, привлекать миллиарды долларов на проект было бы нереально.

#fun

Иногда руководить компанией из топ-10 по капитализации бывает очень скучно.

Кстати инвесторам Tesla, которые на него подают в суд за неподобающее поведение, нужно не забывать, что компания до сих существует во многом благодаря таким выходкам. Если бы с теми же самими показателями компанией руководил скучный ноунейм, привлекать миллиарды долларов на проект было бы нереально.

#fun

{kind=link}

👨🌾 Рост цен на еду помогает Русагро увеличить дивиденды

Русагро (#AGRODR) рекомендовала финальный дивиденд за 2020 год в $1,04 на одну депозитарную расписку. По текущему курсу в рублях это примерно ₽76, дивидендная доходность составляет 8,4%. С учетом промежуточных выплат совокупный дивиденд за 2020 год составит ₽90, текущая ДД=10%. За год дивиденды увеличились в 2,4 раза.

Русагро - крупный производитель сахара, свинины, майонеза, масла и маргарина. Компания принадлежит Вадиму Мошковичу, бывшему сенатору от Белгородской области. Благодаря росту мировых цен на c/х продукцию компания получила сильные результаты за 2020 год. Выручка Русагро за год выросла на 15%, чистая прибыль - в 2,5 раза до ₽24,4 млрд. Улучшение показателей помогло нарастить дивиденды, которые составляют около половины прибыли.

Компания имеет невысокий рейтинг по дивидендной стратегии из-за большого долга. Показатель вырос в 2 раза в 2018 году из-за политики агрессивной экспансии. Тогда компания прибрела находящиеся на грани банкротства масложировой холдинг "Солнечные продукты" и активы c/х Группы "Разгуляй". Подробнее об этом мы писали в обзоре на Boosty. В 2020 году общий размер долга продолжил расти.

На невысокий рейтинг по дивстратегии #DivRus также влияет отрицательный свободный денежный поток. Несмотря на рост выручки, компания увеличивает запасы продукции, а клиенты откладывают выплаты за нее. В дальнейшем компания сможет распродать запасы, что должно улучшить ситуацию с кэшем и сократить долги. Тем не менее, полагаем, что профиль слишком рискованный для дивстратегии.

Акция сохранит место в портфеле по активной стратегии #RussiaActive. Мы рассчитываем на распродажу запасов и дальнейший рост цен на сельскохозяйственную продукцию. Русагро стоит 5 годовых прибылей, что дешевле средних значений для российского рынка.

Русагро (#AGRODR) рекомендовала финальный дивиденд за 2020 год в $1,04 на одну депозитарную расписку. По текущему курсу в рублях это примерно ₽76, дивидендная доходность составляет 8,4%. С учетом промежуточных выплат совокупный дивиденд за 2020 год составит ₽90, текущая ДД=10%. За год дивиденды увеличились в 2,4 раза.

Русагро - крупный производитель сахара, свинины, майонеза, масла и маргарина. Компания принадлежит Вадиму Мошковичу, бывшему сенатору от Белгородской области. Благодаря росту мировых цен на c/х продукцию компания получила сильные результаты за 2020 год. Выручка Русагро за год выросла на 15%, чистая прибыль - в 2,5 раза до ₽24,4 млрд. Улучшение показателей помогло нарастить дивиденды, которые составляют около половины прибыли.

Компания имеет невысокий рейтинг по дивидендной стратегии из-за большого долга. Показатель вырос в 2 раза в 2018 году из-за политики агрессивной экспансии. Тогда компания прибрела находящиеся на грани банкротства масложировой холдинг "Солнечные продукты" и активы c/х Группы "Разгуляй". Подробнее об этом мы писали в обзоре на Boosty. В 2020 году общий размер долга продолжил расти.

На невысокий рейтинг по дивстратегии #DivRus также влияет отрицательный свободный денежный поток. Несмотря на рост выручки, компания увеличивает запасы продукции, а клиенты откладывают выплаты за нее. В дальнейшем компания сможет распродать запасы, что должно улучшить ситуацию с кэшем и сократить долги. Тем не менее, полагаем, что профиль слишком рискованный для дивстратегии.

Акция сохранит место в портфеле по активной стратегии #RussiaActive. Мы рассчитываем на распродажу запасов и дальнейший рост цен на сельскохозяйственную продукцию. Русагро стоит 5 годовых прибылей, что дешевле средних значений для российского рынка.

{kind=link}

🧮Скринер акций под рост процентных ставок от Goldman Sachs

Параметры отбора акций:

▫️P/E не превышает 5% от медианы за 10 лет

▫️Стоимость компании не превышает 5% от уровня до пандемии

▫️Ожидаемая прибыль на акцию в 2022 году минимум на 20% выше уровня 2019 года

▫️Корреляция с 10-летними процентными ставками выше среднерыночного уровня

Другими словами таблица содержит непопулярные компании, которые способны нарастить прибыль в ближайшие годы и хорошо себя чувствуют в условиях растущих ставок. Дополнительно зеленым выделил наиболее дешевые по P/E <20x и с прогнозом роста прибыли >30% к 2022 году.

Топ по капитализации в списке

Amgen #AMGN выпускает лекарства от ревматоидного артрита, для лечения остеопороза и многих других болезней. Входит в состав дивидендного портфеля США.

Cigna #CI медицинская страховая компания. В 2020 году показали хороший рост доходов благодаря увеличению количества обращений по программе Medicaid. В январе объявили первые в истории квартальные дивиденды с текущей годовой доходностью в 1,6%.

Vertex Pharmaceuticals #VRTX производит препараты для лечения редкого генетического заболевания муковисцидоз. Статья на Википедии о том, что это такое. Компания также имеет наибольший рейтинг по активной стратегии Bastion в секторе здравоохранения.

Baxter International #BAX еще одна медицинская компания, которая специализируется на препаратах для лечения гемофилии, заболеваний почек, иммунных расстройств и других хронических и острых заболеваний

McKesson #MCK - дистрибьютор лекарственных средств и оператор сети аптек. Во время пандемии компания стала одним из дистрибьютеров вакцины от коронавируса. До пандемии вместе с другими компаниями сектора оказалась в центре опиоидного скандала в США. Пациентам массово выписывали наркотические препараты, что спровоцировало волну смертей от передоза. McKesson теперь придется платить штраф в $8 млрд в течение 18 лет.

Параметры отбора акций:

▫️P/E не превышает 5% от медианы за 10 лет

▫️Стоимость компании не превышает 5% от уровня до пандемии

▫️Ожидаемая прибыль на акцию в 2022 году минимум на 20% выше уровня 2019 года

▫️Корреляция с 10-летними процентными ставками выше среднерыночного уровня

Другими словами таблица содержит непопулярные компании, которые способны нарастить прибыль в ближайшие годы и хорошо себя чувствуют в условиях растущих ставок. Дополнительно зеленым выделил наиболее дешевые по P/E <20x и с прогнозом роста прибыли >30% к 2022 году.

Топ по капитализации в списке

Amgen #AMGN выпускает лекарства от ревматоидного артрита, для лечения остеопороза и многих других болезней. Входит в состав дивидендного портфеля США.

Cigna #CI медицинская страховая компания. В 2020 году показали хороший рост доходов благодаря увеличению количества обращений по программе Medicaid. В январе объявили первые в истории квартальные дивиденды с текущей годовой доходностью в 1,6%.

Vertex Pharmaceuticals #VRTX производит препараты для лечения редкого генетического заболевания муковисцидоз. Статья на Википедии о том, что это такое. Компания также имеет наибольший рейтинг по активной стратегии Bastion в секторе здравоохранения.

Baxter International #BAX еще одна медицинская компания, которая специализируется на препаратах для лечения гемофилии, заболеваний почек, иммунных расстройств и других хронических и острых заболеваний

McKesson #MCK - дистрибьютор лекарственных средств и оператор сети аптек. Во время пандемии компания стала одним из дистрибьютеров вакцины от коронавируса. До пандемии вместе с другими компаниями сектора оказалась в центре опиоидного скандала в США. Пациентам массово выписывали наркотические препараты, что спровоцировало волну смертей от передоза. McKesson теперь придется платить штраф в $8 млрд в течение 18 лет.

{kind=link}

💸Интересные подробности, почему Сбербанк не купил Ozon - Forbes

О том, что Сбербанк #SBER договаривается о покупке крупного пакета в Ozon #OZON в июне 2020 года сообщало агентство Reuters, переговоры подтверждал источник Forbes, близкий к акционерам Ozon. Но сделка в итоге не состоялась, причины этому до сих пор не были известны. Два источника, знакомые с ходом переговоров, рассказали Forbes, что одной из причин, почему стороны не договорились, стала оценка ретейлера для потенциальной сделки. «Сбер» был готов на сделку при цене в $1,4 млрд за всю компанию, Ozon - при цене в $2,1 млрд.

Помимо этого Сбербанк настаивал на ребрендинге Ozon, сказал Forbes третий источник, близкий к сторонам переговоров. Также под угрозой могли оказаться финтех-сервисы ретейлера, на которые Ozon делает большую ставку, добавил он.

В итоге Ozon принял решение идти на IPO на Nasdaq. Всю компанию на IPO инвесторы оценили в $6,2 млрд, то есть более чем в четыре раза выше, чем Сбербанк.

К закрытию торгов 15 марта на Nasdaq капитализация Ozon составляла $11,9 млрд. То есть сейчас инвесторы оценивают компанию более чем в 8,5 раз дороже, чем Сбербанк менее года назад. Просчет Сбербанка или неадекватность сегодняшних инвесторов?

О том, что Сбербанк #SBER договаривается о покупке крупного пакета в Ozon #OZON в июне 2020 года сообщало агентство Reuters, переговоры подтверждал источник Forbes, близкий к акционерам Ozon. Но сделка в итоге не состоялась, причины этому до сих пор не были известны. Два источника, знакомые с ходом переговоров, рассказали Forbes, что одной из причин, почему стороны не договорились, стала оценка ретейлера для потенциальной сделки. «Сбер» был готов на сделку при цене в $1,4 млрд за всю компанию, Ozon - при цене в $2,1 млрд.

Помимо этого Сбербанк настаивал на ребрендинге Ozon, сказал Forbes третий источник, близкий к сторонам переговоров. Также под угрозой могли оказаться финтех-сервисы ретейлера, на которые Ozon делает большую ставку, добавил он.

В итоге Ozon принял решение идти на IPO на Nasdaq. Всю компанию на IPO инвесторы оценили в $6,2 млрд, то есть более чем в четыре раза выше, чем Сбербанк.

К закрытию торгов 15 марта на Nasdaq капитализация Ozon составляла $11,9 млрд. То есть сейчас инвесторы оценивают компанию более чем в 8,5 раз дороже, чем Сбербанк менее года назад. Просчет Сбербанка или неадекватность сегодняшних инвесторов?

{kind=link}

Опасность слишком рано продать

В 1999 году Goldman Sachs инвестировал в китайский интернет-магазин Alibaba. Работавшая тогда в банке Шейри Лин рассказала, что их команде удалось добиться от Джека Ма согласия на покупку 50% компании за $5 млн. Менеджмент посчитал такую сделку слишком рискованной и выбрал безопасный вариант со вложением на $3 млн.

Спустя 5 лет доля Goldman Sachs в Alibaba стоила $22 млн, увеличившись в стоимости в 7 раз. Управляющие приняли решение продать акции, зафиксировав хорошую прибыль. В банке все были довольны и считали сделку удачной. Шейри Лин говорит, что команда была рада получить быстрый результат и заработать хорошие бонусы.

Сегодня доля Goldman Sachs в Alibaba оценивалась бы в $200 млрд. Это в 2 раза больше капитализации всего Goldman Sachs. Иногда слишком рано зафиксировать прибыль по суперсперспективной компании - худшее решение, которое может принять управляющий.

История - How Goldman Sachs won and lost with China's Alibaba

В 1999 году Goldman Sachs инвестировал в китайский интернет-магазин Alibaba. Работавшая тогда в банке Шейри Лин рассказала, что их команде удалось добиться от Джека Ма согласия на покупку 50% компании за $5 млн. Менеджмент посчитал такую сделку слишком рискованной и выбрал безопасный вариант со вложением на $3 млн.

Спустя 5 лет доля Goldman Sachs в Alibaba стоила $22 млн, увеличившись в стоимости в 7 раз. Управляющие приняли решение продать акции, зафиксировав хорошую прибыль. В банке все были довольны и считали сделку удачной. Шейри Лин говорит, что команда была рада получить быстрый результат и заработать хорошие бонусы.

Сегодня доля Goldman Sachs в Alibaba оценивалась бы в $200 млрд. Это в 2 раза больше капитализации всего Goldman Sachs. Иногда слишком рано зафиксировать прибыль по суперсперспективной компании - худшее решение, которое может принять управляющий.

История - How Goldman Sachs won and lost with China's Alibaba

💰Church & Dwight - как создавать стоимость для акционеров, находясь в скучном бизнесе

Работая над обзором по сектору "Consumer Defensive" наткнулся в лидерах активного рейтинга на компанию Church & Dwight #CHD. Это небольшой по американским меркам бизнес с капитализацией в $20 млрд. По стоимости компания не входит даже в топ-300 рынка.

Church & Dwight занимается производством хозяйственных товаров. В ее портфеле активов есть бренды, занимающие 1-2 места по продажам на американском рынке наборов для депиляции, сухих шампуней, презервативов, тестов на беременность и соды.

Находясь в скучном и нетехнологичном сегменте экономики, компании удается показывать сверхвысокую доходность для акционеров. С 2000 года с учетом дивидендов она соcтавила 25,5% годовых, более чем в два раза превысив результат индекса S&P500.

В каком-то смысле Church & Dwight это инвестиционный фонд со специализацией на потребительские товары. Расти бизнесу помогают ежегодные сверхудачные приобретения. Важно, что финансируются покупки не за счет роста долга, а с помощью свободного денежного потока, который генерируют существующие бизнесы.

Нравится встречать такие истории роста вне модных секторов.

Работая над обзором по сектору "Consumer Defensive" наткнулся в лидерах активного рейтинга на компанию Church & Dwight #CHD. Это небольшой по американским меркам бизнес с капитализацией в $20 млрд. По стоимости компания не входит даже в топ-300 рынка.

Church & Dwight занимается производством хозяйственных товаров. В ее портфеле активов есть бренды, занимающие 1-2 места по продажам на американском рынке наборов для депиляции, сухих шампуней, презервативов, тестов на беременность и соды.

Находясь в скучном и нетехнологичном сегменте экономики, компании удается показывать сверхвысокую доходность для акционеров. С 2000 года с учетом дивидендов она соcтавила 25,5% годовых, более чем в два раза превысив результат индекса S&P500.

В каком-то смысле Church & Dwight это инвестиционный фонд со специализацией на потребительские товары. Расти бизнесу помогают ежегодные сверхудачные приобретения. Важно, что финансируются покупки не за счет роста долга, а с помощью свободного денежного потока, который генерируют существующие бизнесы.

Нравится встречать такие истории роста вне модных секторов.

{kind=link}

ПОТРЕБСЕКТОР S&P500 - НЕЦИКЛИЧЕСКИЕ КОМПАНИИ

Вторая часть большого обзора компаний США - лидеры рейтинга в секторе Consumer Defensive или нецикличные компании потребительского сектора.

Как правило, к ним относится бизнес, доходы которого не зависят от колебаний экономического цикла. Во время кризиса люди не сокращают потребление замороженных продуктов, шоколада или туалетной бумаги. Это позволяет акциям их производителей выглядеть лучше рынка, "защищая" портфель.

6 лидеров рейтинга рассмотрены более подробно с карточками

Monster Beverage #MNST - тот самый производитель энергетиков

Church & Dwight #CHD - производит широкий список хозтоваров

Conagra Brands #CAG - заморозка и консервация

Constellation Brands #STZ - алкогольные напитки, в том числе пиво Corona

Clorox #CLX - чистящие средства

Altria Group #MO - табачная продукция

🔬🏰Исследование для Bastion Club

Потребсектор S&P 500 - Нециклические компании (Consumer Defensive).

Предыдущие материалы для Club

▫️Потребсектор S&P 500 (Cyclical)

▫️Дивидендный портфель США #5

▫️Немецкие акции на Мосбирже - Часть I и Часть II

#BastionClub #USAActive

Вторая часть большого обзора компаний США - лидеры рейтинга в секторе Consumer Defensive или нецикличные компании потребительского сектора.

Как правило, к ним относится бизнес, доходы которого не зависят от колебаний экономического цикла. Во время кризиса люди не сокращают потребление замороженных продуктов, шоколада или туалетной бумаги. Это позволяет акциям их производителей выглядеть лучше рынка, "защищая" портфель.

6 лидеров рейтинга рассмотрены более подробно с карточками

Monster Beverage #MNST - тот самый производитель энергетиков

Church & Dwight #CHD - производит широкий список хозтоваров

Conagra Brands #CAG - заморозка и консервация

Constellation Brands #STZ - алкогольные напитки, в том числе пиво Corona

Clorox #CLX - чистящие средства

Altria Group #MO - табачная продукция

🔬🏰Исследование для Bastion Club

Потребсектор S&P 500 - Нециклические компании (Consumer Defensive).

Предыдущие материалы для Club

▫️Потребсектор S&P 500 (Cyclical)

▫️Дивидендный портфель США #5

▫️Немецкие акции на Мосбирже - Часть I и Часть II

#BastionClub #USAActive

{kind=link}

🔋Интер РАО - кладбище акционерной стоимости

Особенностью развивающихся рынков является неэффективность в управлении компаний, которая мешает раскрыть стоимость акций. Одним из примеров служит Интер РАО #IRAO. Возглавляемая Игорем Сечиным энергетическая компания зарабатывает около ₽70-80 млрд прибыли в год, из которых лишь четверть отправляет на дивиденды.

В низком коэффициенте выплат нет ничего плохого. Многие компании предпочитают вместо больших дивидендов выкупать акции или инвестировать деньги в развитие. Однако Интер РАО из всех возможных способов использования свободного капитала выбирает пока худший - накопление на банковских счетах.

По итогам 2020 года дивиденды Интер РАО вновь составили 25% от чистой прибыли или ₽18,9 млрд. На акцию - 0,1807 копеек. Текущая дивидендная доходность - 3,5%.

Остальные заработанные средства Интер РАО продолжает копить. Совокупный объем кэша на балансе по итогам 2020 года превысил ₽330 млрд. Если бы менеджмент решил разово выплатить эту денежную подушку в качестве дивидендов, то доходность выплаты составила бы 61%.

Зачем компании столько денег? Над этим гадают многие аналитики. Раньше высказывалось предположение, что средства зарезервированы под программу модернизации. Затем многие надеялись, что на них Интер РАО купит другого крупного участника энергетического рынка - Энел.Россия или Юнипро. Однако время идет, а средства все также остаются законсервированными.

Непонятное бездействие менеджмента сказывается на низких мультипликаторах. Интер РАО оценена всего в 5 годовых операционных прибылей, что предполагает 40%-й дисконт к средним показателям российского рынка.

Произойдут ли изменения? Сейчас это никому не известно. Но пример Газпрома показывает, что в какой-то момент поворот в сторону более высоких дивидендов случается даже в госкомпаниях. Продолжаем держать Интер РАО на небольшую долю в активном портфеле РФ.

#DivRUS #RussiaActive

Особенностью развивающихся рынков является неэффективность в управлении компаний, которая мешает раскрыть стоимость акций. Одним из примеров служит Интер РАО #IRAO. Возглавляемая Игорем Сечиным энергетическая компания зарабатывает около ₽70-80 млрд прибыли в год, из которых лишь четверть отправляет на дивиденды.

В низком коэффициенте выплат нет ничего плохого. Многие компании предпочитают вместо больших дивидендов выкупать акции или инвестировать деньги в развитие. Однако Интер РАО из всех возможных способов использования свободного капитала выбирает пока худший - накопление на банковских счетах.

По итогам 2020 года дивиденды Интер РАО вновь составили 25% от чистой прибыли или ₽18,9 млрд. На акцию - 0,1807 копеек. Текущая дивидендная доходность - 3,5%.

Остальные заработанные средства Интер РАО продолжает копить. Совокупный объем кэша на балансе по итогам 2020 года превысил ₽330 млрд. Если бы менеджмент решил разово выплатить эту денежную подушку в качестве дивидендов, то доходность выплаты составила бы 61%.

Зачем компании столько денег? Над этим гадают многие аналитики. Раньше высказывалось предположение, что средства зарезервированы под программу модернизации. Затем многие надеялись, что на них Интер РАО купит другого крупного участника энергетического рынка - Энел.Россия или Юнипро. Однако время идет, а средства все также остаются законсервированными.

Непонятное бездействие менеджмента сказывается на низких мультипликаторах. Интер РАО оценена всего в 5 годовых операционных прибылей, что предполагает 40%-й дисконт к средним показателям российского рынка.

Произойдут ли изменения? Сейчас это никому не известно. Но пример Газпрома показывает, что в какой-то момент поворот в сторону более высоких дивидендов случается даже в госкомпаниях. Продолжаем держать Интер РАО на небольшую долю в активном портфеле РФ.

#DivRUS #RussiaActive

{kind=link}

Глава ФРС Джером Пауэлл:

Инфляция может подняться выше 2%-ного целевого показателя уже в этом году. Тем не менее, время для сокращения объемов стимулирования еще не пришло. ФРС сохранила ставку на уровне 0%-0,25%, а также продолжит ежемесячно выкупать активы на баланс на общую сумму $120 млрд, в том числе гособлигации на $80 млрд и ипотечные бонды на $40 млрд.

Как инвесторы видят Джерома Пауэлла😇

Инфляция может подняться выше 2%-ного целевого показателя уже в этом году. Тем не менее, время для сокращения объемов стимулирования еще не пришло. ФРС сохранила ставку на уровне 0%-0,25%, а также продолжит ежемесячно выкупать активы на баланс на общую сумму $120 млрд, в том числе гособлигации на $80 млрд и ипотечные бонды на $40 млрд.

Как инвесторы видят Джерома Пауэлла😇

{kind=link}

💸 AT&T - как закопать в землю более $50 млрд

В последнем выпуске живого портфеля наш товарищ Назар Щетинин удивлялся огромным убыткам, которые свалились на американский телеком-конгломерат AT&T (#T) в прошлом году. История этих убытков служит хорошим примером, как менеджмент может потерять огромное количество денег за короткий период.

AT&T это крупнейший мобильный оператор США, владелец медиаконгломерата WarnerMedia (Warner Bros., HBO, CNN), а также оператора спутникового ТВ Direct TV. Компания хорошо знакома любителям дивидендного инвестирования в США, так как является аристократом с высокой дивдоходностью на уровне 7%.

В IV квартале AT&T получила рекордный чистый убыток в $13,9 млрд. Главной причиной этому стало списание "гудвила" на $15,5 млрд по инвестициям в оператора спутникового ТВ Direct TV. AT&T приобрела его в 2015 году за $48,5 млрд ($68 млрд включая долг), однако рост популярности Netflix и других видеостриминговых сервисов привел к ежегодному падению подписчиков платного ТВ и снижению оценки компании.

В конце февраля стало известно, что AT&T выделит Direct TV в отдельный бизнес, 30% в котором продаст инвестфонду TPG. Оценка компании при сделке составила всего $16 млрд. Не угадав тренд в индустрии, менеджмент AT&T за 6 лет потерял в общей сложности $52 млрд или более 75% от изначальных вложений. Кстати, Netflix в 2015 году стоил всего $20 млрд, то есть в 3 раза дешевле Direct TV. Сейчас видеостриминг оценивается в $230 млрд.

Сегодняшние инвесторы AT&T могут радоваться, что убыток "бумажный". То есть он существует только в отчете о прибылях и убытках и не приведет к потере кэша для компании. Реальные деньги были потеряны 6 лет назад во время осуществления инвестиций. Остается надеяться, что в дальнейшем менеджмент AT&T будет более прозорливым в своих решениях.

В последнем выпуске живого портфеля наш товарищ Назар Щетинин удивлялся огромным убыткам, которые свалились на американский телеком-конгломерат AT&T (#T) в прошлом году. История этих убытков служит хорошим примером, как менеджмент может потерять огромное количество денег за короткий период.

AT&T это крупнейший мобильный оператор США, владелец медиаконгломерата WarnerMedia (Warner Bros., HBO, CNN), а также оператора спутникового ТВ Direct TV. Компания хорошо знакома любителям дивидендного инвестирования в США, так как является аристократом с высокой дивдоходностью на уровне 7%.

В IV квартале AT&T получила рекордный чистый убыток в $13,9 млрд. Главной причиной этому стало списание "гудвила" на $15,5 млрд по инвестициям в оператора спутникового ТВ Direct TV. AT&T приобрела его в 2015 году за $48,5 млрд ($68 млрд включая долг), однако рост популярности Netflix и других видеостриминговых сервисов привел к ежегодному падению подписчиков платного ТВ и снижению оценки компании.

В конце февраля стало известно, что AT&T выделит Direct TV в отдельный бизнес, 30% в котором продаст инвестфонду TPG. Оценка компании при сделке составила всего $16 млрд. Не угадав тренд в индустрии, менеджмент AT&T за 6 лет потерял в общей сложности $52 млрд или более 75% от изначальных вложений. Кстати, Netflix в 2015 году стоил всего $20 млрд, то есть в 3 раза дешевле Direct TV. Сейчас видеостриминг оценивается в $230 млрд.

Сегодняшние инвесторы AT&T могут радоваться, что убыток "бумажный". То есть он существует только в отчете о прибылях и убытках и не приведет к потере кэша для компании. Реальные деньги были потеряны 6 лет назад во время осуществления инвестиций. Остается надеяться, что в дальнейшем менеджмент AT&T будет более прозорливым в своих решениях.

{kind=link}

КАКОЙ ТЫ ИНВЕСТОР?

📈Уоррен Баффетт - консервативный бык

Компания: Berkshire Hathaway

Стиль: Долгосрочное владение стабильными компаниями

Слоган: Наш любимый инвестиционный период - вечность

📈Джон Богл - сбалансированный бык

Компания: Vanguard

Стиль: Покупка всего рынка через индексные фонды

Слоган: Не ищите иголку в стоге сена. Просто купите весь стог сена целиком!

📈Кэти Вуд - агрессивный бык

Компания: ARK Investment Management

Стиль: Рискованная покупка инновационных компаний, которые могут вырасти во много раз в будущем

Слоган: Самая недооценённая часть рынка - инновации

➡️Рэй Далио - консервативный нейтральный

Компания: Bridgewater

Стиль: Диверсификация по разным классам активов

Слоган: Диверсификация - главное, что вы должны знать, чтобы успешно инвестировать

➡️Джим Саймонс - сбалансированный нейтральный

Компания: Renaissance Technologies

Стиль: Алгоритмическая торговля

Слоган: У нас три критерия инвестирования: актив торгуется, ликвиден и поддается моделированию

➡️Джордж Сорос - агрессивный нейтральный

Компания: Quantum

Стиль: Лонг/шорт ставки на среднесрочные тренды

Слоган: Деньги делаются через дисконтирование очевидного, и ставок на неожиданное

📉Гарри Дент - консервативный медведь

Компания: HS Dent Investment Management

Стиль: Продажа книг о скором кризисе

Слоган: Я лучше заработаю на падении, чем на росте

📉Питер Шифф - сбалансированный медведь

Стиль: Покупка золота и серебра

Слоган: ФРС - главный враг экономики

📉Майкл Бьюрри - агрессивный медведь

Компания: Scion Capital

Стиль: Рискованная игра на понижение (по крайней мере это его прославило)

Слоган: Смешено говорить, что пузыри на рынке активов видны только после их сдутия

📈Уоррен Баффетт - консервативный бык

Компания: Berkshire Hathaway

Стиль: Долгосрочное владение стабильными компаниями

Слоган: Наш любимый инвестиционный период - вечность

📈Джон Богл - сбалансированный бык

Компания: Vanguard

Стиль: Покупка всего рынка через индексные фонды

Слоган: Не ищите иголку в стоге сена. Просто купите весь стог сена целиком!

📈Кэти Вуд - агрессивный бык

Компания: ARK Investment Management

Стиль: Рискованная покупка инновационных компаний, которые могут вырасти во много раз в будущем

Слоган: Самая недооценённая часть рынка - инновации

➡️Рэй Далио - консервативный нейтральный

Компания: Bridgewater

Стиль: Диверсификация по разным классам активов

Слоган: Диверсификация - главное, что вы должны знать, чтобы успешно инвестировать

➡️Джим Саймонс - сбалансированный нейтральный

Компания: Renaissance Technologies

Стиль: Алгоритмическая торговля

Слоган: У нас три критерия инвестирования: актив торгуется, ликвиден и поддается моделированию

➡️Джордж Сорос - агрессивный нейтральный

Компания: Quantum

Стиль: Лонг/шорт ставки на среднесрочные тренды

Слоган: Деньги делаются через дисконтирование очевидного, и ставок на неожиданное

📉Гарри Дент - консервативный медведь

Компания: HS Dent Investment Management

Стиль: Продажа книг о скором кризисе

Слоган: Я лучше заработаю на падении, чем на росте

📉Питер Шифф - сбалансированный медведь

Стиль: Покупка золота и серебра

Слоган: ФРС - главный враг экономики

📉Майкл Бьюрри - агрессивный медведь

Компания: Scion Capital

Стиль: Рискованная игра на понижение (по крайней мере это его прославило)

Слоган: Смешено говорить, что пузыри на рынке активов видны только после их сдутия

{kind=link}

Кто вам ближе всего по взглядам

Anonymous Poll

40%

Уоррен Баффетт

17%

Джон Богл

11%

Кэтти Вуд

20%

Рэй Далио

2%

Джим Саймонс

4%

Джордж Сорос

0%

Гарри Дент

1%

Питер Шифф

4%

Майкл Бьюрри

Forwarded from ВЕДОМОСТИ

ЦБ повысил ключевую ставку впервые с конца 2018 года. Теперь она составляет 4,5%

vdmsti.ru/c6v2

vdmsti.ru/c6v2

Ведомости

ЦБ впервые с 2018 года повысил ключевую ставку

Теперь она составляет 4,5%

🛒Х5 увеличит дивиденды по итогам 2020 года на 67%

Сегодня крупнейший ритейлер РФ X5 Retail Group (#FIVE) анонсировал финальные дивиденды за 2020 год в ₽30 млрд или ₽110,49 на одну глобальную депозитарную расписку (GDR). Текущая доходность выплаты составляет 4,2%. Ранее компания уже платила промежуточный дивиденд в ₽73,6 на GDR. Совокупные выплаты за 2020 год составят рекордные ₽50 млрд или ₽184,1 на GDR.

Рост дивидендов - не сюрприз. Менеджмент говорил об этом в течение всего 2020 года. Увеличение спроса на продукты во время пандемии привело к ускорению роста доходов ритейлера.

👉Свободного денежного потока для выплаты таких дивидендов у X5 недостаточно. По итогам 2020 года он составил всего ₽18 млрд. Чтобы заплатить дивиденды компания увеличивает долг. Чистый долг (до применения стандарта МСФО 16) за год вырос на 15% до ₽242 млрд. Зачем так гнаться за ростом дивидендов не очень понятно.

Слабый свободный денежный поток и уровень долговой нагрузки объясняют невысокий рейтинг по дивидендной стратегии #DivRus . После выхода из пандемии и полного снятия ограничений произойдет снижение спроса на продуктовый ритейл. Как следствие 2021 год для сектора будет гораздо слабее, а дивиденды X5, возможно, придется сократить.

Сегодня крупнейший ритейлер РФ X5 Retail Group (#FIVE) анонсировал финальные дивиденды за 2020 год в ₽30 млрд или ₽110,49 на одну глобальную депозитарную расписку (GDR). Текущая доходность выплаты составляет 4,2%. Ранее компания уже платила промежуточный дивиденд в ₽73,6 на GDR. Совокупные выплаты за 2020 год составят рекордные ₽50 млрд или ₽184,1 на GDR.

Рост дивидендов - не сюрприз. Менеджмент говорил об этом в течение всего 2020 года. Увеличение спроса на продукты во время пандемии привело к ускорению роста доходов ритейлера.

👉Свободного денежного потока для выплаты таких дивидендов у X5 недостаточно. По итогам 2020 года он составил всего ₽18 млрд. Чтобы заплатить дивиденды компания увеличивает долг. Чистый долг (до применения стандарта МСФО 16) за год вырос на 15% до ₽242 млрд. Зачем так гнаться за ростом дивидендов не очень понятно.

Слабый свободный денежный поток и уровень долговой нагрузки объясняют невысокий рейтинг по дивидендной стратегии #DivRus . После выхода из пандемии и полного снятия ограничений произойдет снижение спроса на продуктовый ритейл. Как следствие 2021 год для сектора будет гораздо слабее, а дивиденды X5, возможно, придется сократить.

{kind=link}

🛢Новатэк - будущий первый дивидендный аристократ РФ?

Из-за небольшой истории на российском рынке нет акций, которые могли бы называться дивидендными аристократами, то есть повышать дивиденды на протяжении 25 лет подряд. Ближе всего к этому Новатэк #NVTK.

Сегодня крупнейший частный производитель газа в РФ рекомендовал итоговые дивиденды в ₽23,74 на акцию. В совокупности с промежуточными выплатами суммарные дивиденды за 2020 год составят ₽35,5 на акцию. Это означает рост на 10% относительно предыдущего года. Компания повышает выплаты акционерам 15-й год подряд.

Еще 10 лет роста, и к 2031 году компания будет первым дивидендным аристократом в России. Верите, что получится?

#DivRus

Из-за небольшой истории на российском рынке нет акций, которые могли бы называться дивидендными аристократами, то есть повышать дивиденды на протяжении 25 лет подряд. Ближе всего к этому Новатэк #NVTK.

Сегодня крупнейший частный производитель газа в РФ рекомендовал итоговые дивиденды в ₽23,74 на акцию. В совокупности с промежуточными выплатами суммарные дивиденды за 2020 год составят ₽35,5 на акцию. Это означает рост на 10% относительно предыдущего года. Компания повышает выплаты акционерам 15-й год подряд.

Еще 10 лет роста, и к 2031 году компания будет первым дивидендным аристократом в России. Верите, что получится?

#DivRus

{kind=link}

📰🇷🇺 Desk, Россия. Итоги недели

🛢Индекс Мосбиржи по итогам недели снизился на 1,8% на фоне падения цен на нефть более чем на 7%.

📈 Выручка HeadHunter (#HHRU +7,5%) в IV квартале 2020 выросла на 18,5%, скорректированная EBITDA - на 13,4%. Неплохие результаты для рекрутингового сервиса. Акции на Мосбирже обновляют максимумы. Доходность с начала года +24%. Благодаря приобретению сервиса Zarplata.ru менеджмент ожидает роста выручки в 2021 году на 37-42%.

📈 Магнит (#MGNT +6%) в лидерах роста после публикации отчета. Выручка в 2020 году выросла на 13,5%, прибыль более чем удвоилась, долговая нагрузка за год сократилась с 2,1х до 1,1х. В стратегии на 2021-2025г менеджмент ставит в приоритет рост рентабельности, удержание долговой нагрузки в пределах 2,0х, сокращение запасов и стабильные дивиденды.

📈 Русал (#RUAL +5,7%) намекнул на возвращение дивидендов. Такие новости со ссылкой на топ-менеджеров появлялись на этой неделе. При коэффициенте Чистый долг/EBITDA на уровне 6,4x это выглядит как способ подразнить акционеров. Акции в лидерах роста.

📉 Норникель (#GMKN -4,5%) сообщил, что аварии на Октябрьском и Таймырском рудниках приведут к снижению производства никеля и меди на 15-16%, палладия и платины - более чем на 20% от производственного плана. Полностью восстановить добычу в базовом сценарии удастся в течение 3-4 месяцев. Прогноз производства на 2022-2023гг без изменений. Это негативные новости, но для для акций гораздо важнее долгосрочный тренд в ценах на производимые металлы.

📉 Нижнекамскнефтехим (#NKNC -9%) снизил дивиденды по итогам 2020 года в 12 раз до ₽0,73 на все типы акций. Акции худшие за неделю на российском рынке.

🛢Индекс Мосбиржи по итогам недели снизился на 1,8% на фоне падения цен на нефть более чем на 7%.

📈 Выручка HeadHunter (#HHRU +7,5%) в IV квартале 2020 выросла на 18,5%, скорректированная EBITDA - на 13,4%. Неплохие результаты для рекрутингового сервиса. Акции на Мосбирже обновляют максимумы. Доходность с начала года +24%. Благодаря приобретению сервиса Zarplata.ru менеджмент ожидает роста выручки в 2021 году на 37-42%.

📈 Магнит (#MGNT +6%) в лидерах роста после публикации отчета. Выручка в 2020 году выросла на 13,5%, прибыль более чем удвоилась, долговая нагрузка за год сократилась с 2,1х до 1,1х. В стратегии на 2021-2025г менеджмент ставит в приоритет рост рентабельности, удержание долговой нагрузки в пределах 2,0х, сокращение запасов и стабильные дивиденды.

📈 Русал (#RUAL +5,7%) намекнул на возвращение дивидендов. Такие новости со ссылкой на топ-менеджеров появлялись на этой неделе. При коэффициенте Чистый долг/EBITDA на уровне 6,4x это выглядит как способ подразнить акционеров. Акции в лидерах роста.

📉 Норникель (#GMKN -4,5%) сообщил, что аварии на Октябрьском и Таймырском рудниках приведут к снижению производства никеля и меди на 15-16%, палладия и платины - более чем на 20% от производственного плана. Полностью восстановить добычу в базовом сценарии удастся в течение 3-4 месяцев. Прогноз производства на 2022-2023гг без изменений. Это негативные новости, но для для акций гораздо важнее долгосрочный тренд в ценах на производимые металлы.

📉 Нижнекамскнефтехим (#NKNC -9%) снизил дивиденды по итогам 2020 года в 12 раз до ₽0,73 на все типы акций. Акции худшие за неделю на российском рынке.

{kind=link}