🧴Johnson & Johnson повышение дивиденда на 5%

Johnson & Johnson - крупнейший мировой производитель товаров для здоровья. Акции компании постоянно попадают в подборки лучших дивидендных акций и лучших компаний "чтобы купить и забыть". Свою историю J&J начала в 1886 году, когда три брата Джонсона создали предприятие по изготовлению перевязочных материалов и пластырей.

Сейчас бизнес представляет три больших направления

1) Фармацевтика - основной сегмент, 55% выручки. Сюда входит выпуск рецептурных препаратов от сложных болезней. Их портфель широко диверсифицирован - Johnson & Johnson производит лекарства от онкологии, артрита, инфекций.

2) Медицинские устройства - 30% выручки. Сюда относятся приборы для хирургии, контактные линзы, ортопедия и множество других направлений.

3) Потребительские товары - 15% выручки. Сюда входят товары для ухода за кожей (Neutrogena, Aveeno), ополаскиватель для полости рта Листерин, безрецептурные средства от простуды и множество других продуктов.

👉Из-за того, что в прошлом году вся система здравоохранения была направлена на борьбу с коронавирусом, бизнес Johnson & Johnson пострадал. Например, больницы откладывали покупку медицинских приборов, что привело к падению их продаж на 11%. Общая выручка выросла всего на 0,6%.

В I квартале 2021 года Johnson & Johnson показывает восстановление роста продаж. Общая выручка выросла на 8% в годовом выражении до $22,3 млрд, продажи медицинских приборов - на 11%, фармацевтики - на 10%.

Выручка от потребительских товаров упала на 2%. Основная причина - самоизоляция. Люди стали меньше контактировать друг с другом и болеть простудными заболеваниями. Спрос на лекарства от них снизился на 14%.

Сегодня J&J повысила дивиденд 59-й год подряд. Квартальная выплата акционерам увеличится на 5% до $1,06 на акцию. Годовая дивидендная доходность составляет 2,6%, что выше среднего для акций США.

✅Компания генерирует устойчивый свободный денежный поток, почти в два раза превышающий уровень дивидендов. Долговая нагрузка остается невысокой. Это делает J&J стабильным и долгосрочным участником дивидендного портфеля.

#DivUS #JNJ

Johnson & Johnson - крупнейший мировой производитель товаров для здоровья. Акции компании постоянно попадают в подборки лучших дивидендных акций и лучших компаний "чтобы купить и забыть". Свою историю J&J начала в 1886 году, когда три брата Джонсона создали предприятие по изготовлению перевязочных материалов и пластырей.

Сейчас бизнес представляет три больших направления

1) Фармацевтика - основной сегмент, 55% выручки. Сюда входит выпуск рецептурных препаратов от сложных болезней. Их портфель широко диверсифицирован - Johnson & Johnson производит лекарства от онкологии, артрита, инфекций.

2) Медицинские устройства - 30% выручки. Сюда относятся приборы для хирургии, контактные линзы, ортопедия и множество других направлений.

3) Потребительские товары - 15% выручки. Сюда входят товары для ухода за кожей (Neutrogena, Aveeno), ополаскиватель для полости рта Листерин, безрецептурные средства от простуды и множество других продуктов.

👉Из-за того, что в прошлом году вся система здравоохранения была направлена на борьбу с коронавирусом, бизнес Johnson & Johnson пострадал. Например, больницы откладывали покупку медицинских приборов, что привело к падению их продаж на 11%. Общая выручка выросла всего на 0,6%.

В I квартале 2021 года Johnson & Johnson показывает восстановление роста продаж. Общая выручка выросла на 8% в годовом выражении до $22,3 млрд, продажи медицинских приборов - на 11%, фармацевтики - на 10%.

Выручка от потребительских товаров упала на 2%. Основная причина - самоизоляция. Люди стали меньше контактировать друг с другом и болеть простудными заболеваниями. Спрос на лекарства от них снизился на 14%.

Сегодня J&J повысила дивиденд 59-й год подряд. Квартальная выплата акционерам увеличится на 5% до $1,06 на акцию. Годовая дивидендная доходность составляет 2,6%, что выше среднего для акций США.

✅Компания генерирует устойчивый свободный денежный поток, почти в два раза превышающий уровень дивидендов. Долговая нагрузка остается невысокой. Это делает J&J стабильным и долгосрочным участником дивидендного портфеля.

#DivUS #JNJ

{kind=link}

Подборка последних обзоров по дивидендам акций РФ

▫️Насколько устойчивы дивиденды МТС?

▫️ Газпром - дивиденды выше ожиданий

▫️ Почему стоит приветствовать снижение дивидендов Норникеля

▫️Таттелеком сделал это - дивиденд вырос почти в 2 раза

▫️ Банк Санкт-Петербург - рекордные дивиденды

▫️Почему Globaltrans снижает дивиденды?

Обзоры каких дивидендных акций вам были бы интересны?

▫️Насколько устойчивы дивиденды МТС?

▫️ Газпром - дивиденды выше ожиданий

▫️ Почему стоит приветствовать снижение дивидендов Норникеля

▫️Таттелеком сделал это - дивиденд вырос почти в 2 раза

▫️ Банк Санкт-Петербург - рекордные дивиденды

▫️Почему Globaltrans снижает дивиденды?

Обзоры каких дивидендных акций вам были бы интересны?

Подписчики на Netflix растут хуже ожиданий, акции падают.

Финансовая отчетность видеостримингового сервиса по итогам квартала выглядит отлично. Рост выручки в годовом выражении составил 24%, чистая прибыль увеличилась в 2,5 раза. Тем не менее, после публикации результатов акции компании на торгах после закрытия рынка упали на 11%. Почему?

Netflix - компания роста с очень высокими мультипликаторами оценки. По P/E (90x) Netflix входит в топ-10% самых дорогих на рынке США. Такие акции очень чувствительны к изменению ожиданий будущего, поэтому сомнения инвесторов в перспективах роста бизнеса часто вызывают сильное падение котировок.

Ключевой показатель для Netflix это не выручка и прибыль, а рост числа подписчиков. В I квартале сервис добавил лишь 3,98 млн платных подписчиков, при ожиданиях рынка на уровне более 6 млн. Более того, прогноз на следующий квартал - прирост всего на 1 млн. 🔎↘️На графике ниже видно, насколько такой тренд хуже предыдущих лет.

Причины замедления роста числа подписчиков?

1) Слишком быстрый рост в прошлом году. Многие, кто хотел подписаться на Netflix, но откладывал, сделали это во время пандемии. Год назад в первом квартале сервис получил рекордные 15,7 млн подписчиков. Расти с такой высокой базы трудно.

2) Возвращение развлечений. Люди стали меньше времени проводить за просмотром видеостримингов после возобновления работы кинотеатров, ресторанов и других ранее закрытых локаций.

3) Конкуренция. Теперь, кроме Netflix, у потребителя есть выбор из Apple TV+, Disney+, Amazon Prime, HBO Max. Все эти сервисы делают не менее качественные сериалы и фильмы при более низкой стоимости подписки.

Лично для себя отметил, что подписавшись на Netflix, после просмотра Карточного домика, Черного зеркала и Patriot Act, не могу найти что-то цепляющее. Зато в апреле открыл стриминг от Apple. С удовольствием посмотрел Тед Лассо и Дом с прислугой.

#NFLX

Финансовая отчетность видеостримингового сервиса по итогам квартала выглядит отлично. Рост выручки в годовом выражении составил 24%, чистая прибыль увеличилась в 2,5 раза. Тем не менее, после публикации результатов акции компании на торгах после закрытия рынка упали на 11%. Почему?

Netflix - компания роста с очень высокими мультипликаторами оценки. По P/E (90x) Netflix входит в топ-10% самых дорогих на рынке США. Такие акции очень чувствительны к изменению ожиданий будущего, поэтому сомнения инвесторов в перспективах роста бизнеса часто вызывают сильное падение котировок.

Ключевой показатель для Netflix это не выручка и прибыль, а рост числа подписчиков. В I квартале сервис добавил лишь 3,98 млн платных подписчиков, при ожиданиях рынка на уровне более 6 млн. Более того, прогноз на следующий квартал - прирост всего на 1 млн. 🔎↘️На графике ниже видно, насколько такой тренд хуже предыдущих лет.

Причины замедления роста числа подписчиков?

1) Слишком быстрый рост в прошлом году. Многие, кто хотел подписаться на Netflix, но откладывал, сделали это во время пандемии. Год назад в первом квартале сервис получил рекордные 15,7 млн подписчиков. Расти с такой высокой базы трудно.

2) Возвращение развлечений. Люди стали меньше времени проводить за просмотром видеостримингов после возобновления работы кинотеатров, ресторанов и других ранее закрытых локаций.

3) Конкуренция. Теперь, кроме Netflix, у потребителя есть выбор из Apple TV+, Disney+, Amazon Prime, HBO Max. Все эти сервисы делают не менее качественные сериалы и фильмы при более низкой стоимости подписки.

Лично для себя отметил, что подписавшись на Netflix, после просмотра Карточного домика, Черного зеркала и Patriot Act, не могу найти что-то цепляющее. Зато в апреле открыл стриминг от Apple. С удовольствием посмотрел Тед Лассо и Дом с прислугой.

#NFLX

{kind=link}

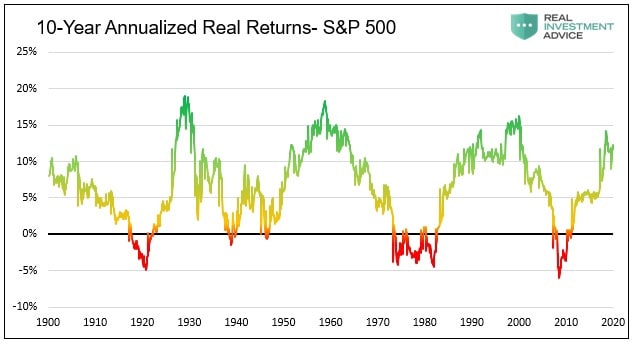

Чего ожидать от рынка акций?

На графике скользящая средняя среднегодовой доходности индекса S&P500 за 10 лет. Результат в реальном выражении, то есть с поправкой на инфляцию.

▫️Отлично видно, насколько цикличен рынок в своих результатах.

▫️На отрезке в 10 лет диапазон колебаний составляет от -5% годовых до +18%. Примерно на такой долгосрочный результат подписывается инвестор, начав вкладывать в акции.

▫️ График важен не только для индексных инвесторов. В конечном счете, большинство long-only стратегий имеют высокую корреляцию с индексом. Даже если вы выбираете акции самостоятельно, то вас, скорее всего, ждет такая же цикличность и схожий диапазон колебаний доходности.

На графике скользящая средняя среднегодовой доходности индекса S&P500 за 10 лет. Результат в реальном выражении, то есть с поправкой на инфляцию.

▫️Отлично видно, насколько цикличен рынок в своих результатах.

▫️На отрезке в 10 лет диапазон колебаний составляет от -5% годовых до +18%. Примерно на такой долгосрочный результат подписывается инвестор, начав вкладывать в акции.

▫️ График важен не только для индексных инвесторов. В конечном счете, большинство long-only стратегий имеют высокую корреляцию с индексом. Даже если вы выбираете акции самостоятельно, то вас, скорее всего, ждет такая же цикличность и схожий диапазон колебаний доходности.

{kind=link}

➡️ Уменьшайте масштаб

Бессмысленно смотреть на график акций каждый день, фундаментальные тренды видны на годах.

Visualize Value

Бессмысленно смотреть на график акций каждый день, фундаментальные тренды видны на годах.

Visualize Value

🔎ИНВЕСТКОМИТЕТ: SEGEZHA GROUP

Лесопромышленный холдинг Segezha Group 28 апреля должен выйти на IPO на Московской бирже. В мартовском отчете от Ernst & Young компания была оценена в ₽124 млрд.

По последним данным предполагаемая рыночная капитализация Segezha Group составит ₽122,5-152,4 млрд.

Два года назад компания оценивалась экспертами в ₽25–40 млрд. Насколько рост оценки в 4 раза справедлив? Исследуем историю Segezha Group, что представляет бизнес сегодня и насколько предложенная оценка на IPO является адекватной.

🔬Ранний доступ к обзору для участников Bastion Club:

Инвесткомитет: обзор Segezha Group

#SGZH #BastionClub

Лесопромышленный холдинг Segezha Group 28 апреля должен выйти на IPO на Московской бирже. В мартовском отчете от Ernst & Young компания была оценена в ₽124 млрд.

По последним данным предполагаемая рыночная капитализация Segezha Group составит ₽122,5-152,4 млрд.

Два года назад компания оценивалась экспертами в ₽25–40 млрд. Насколько рост оценки в 4 раза справедлив? Исследуем историю Segezha Group, что представляет бизнес сегодня и насколько предложенная оценка на IPO является адекватной.

🔬Ранний доступ к обзору для участников Bastion Club:

Инвесткомитет: обзор Segezha Group

#SGZH #BastionClub

{kind=link}

Сколько акций по вашему мнению нужно держать в портфеле?

Anonymous Poll

2%

1-2

16%

3-10

56%

11-30

19%

31-100

7%

>100

👑 Дивидендные короли в США

На американском рынке есть компании, которые повышают дивиденды на протяжении более 50 лет подряд. Они называются "дивидендными королями". Сейчас в элитном клубе 28 акций.

Помимо известных всем гигантов Procter & Gamble, Johnson & Johnson и Coca-Cola, в списке есть несколько небольших компаний с капитализацией в несколько миллиардов долларов, о которых вы, скорее всего, никогда не слышали.

Три из них с высоким темпом роста дивидендов за последние 5 лет:

🔹American States Water #AWR ($3 млрд). Компания основана в 1929 году в Калифорнии. Занимается организацией водоснабжения для одного миллиона частных потребителей в 9 штатах. Кроме того, имеет контракты на поставку воды для 11 военных баз США на 50 лет.

Последние 66 лет компания регулярно увеличивает размер выплат акционерам. Дивидендная доходность немного выше среднего для рынка США и составляет 1,7%. Среднегодовой рост дивиденда за 5 лет - 8,4%.

🔹Lancaster Colony #LANC ($5 млрд). Производитель упакованных продуктов питания. Под брендом Marzetti производит дип-соусы для заправки салатов и поливания мороженного, New York Bakery - печенье, Sister Schubert - булочки для сэндвичей.

Компания повышает дивиденды 58 лет подряд. Текущая дивидендная доходность составляет 1,6%. Среднегодовой рост дивиденда за 5 лет - 8,4%.

🔹Nordson Corp #NDSN ($12 млрд). Компания производит оборудование для нанесения потребительских и промышленных клеев, герметиков и покрытий.

Дивидендная доходность Nordson составляет всего 0,7%. Зато среди "королей" она имеет один из лучших темпов роста выплат за 5 лет - 10,2% в год. Дивидендная история насчитывает 57 лет повышения выплат.

#DivUS

На американском рынке есть компании, которые повышают дивиденды на протяжении более 50 лет подряд. Они называются "дивидендными королями". Сейчас в элитном клубе 28 акций.

Помимо известных всем гигантов Procter & Gamble, Johnson & Johnson и Coca-Cola, в списке есть несколько небольших компаний с капитализацией в несколько миллиардов долларов, о которых вы, скорее всего, никогда не слышали.

Три из них с высоким темпом роста дивидендов за последние 5 лет:

🔹American States Water #AWR ($3 млрд). Компания основана в 1929 году в Калифорнии. Занимается организацией водоснабжения для одного миллиона частных потребителей в 9 штатах. Кроме того, имеет контракты на поставку воды для 11 военных баз США на 50 лет.

Последние 66 лет компания регулярно увеличивает размер выплат акционерам. Дивидендная доходность немного выше среднего для рынка США и составляет 1,7%. Среднегодовой рост дивиденда за 5 лет - 8,4%.

🔹Lancaster Colony #LANC ($5 млрд). Производитель упакованных продуктов питания. Под брендом Marzetti производит дип-соусы для заправки салатов и поливания мороженного, New York Bakery - печенье, Sister Schubert - булочки для сэндвичей.

Компания повышает дивиденды 58 лет подряд. Текущая дивидендная доходность составляет 1,6%. Среднегодовой рост дивиденда за 5 лет - 8,4%.

🔹Nordson Corp #NDSN ($12 млрд). Компания производит оборудование для нанесения потребительских и промышленных клеев, герметиков и покрытий.

Дивидендная доходность Nordson составляет всего 0,7%. Зато среди "королей" она имеет один из лучших темпов роста выплат за 5 лет - 10,2% в год. Дивидендная история насчитывает 57 лет повышения выплат.

#DivUS

{kind=link}

💰Лукойл может заплатить дивиденды акциями. Зачем?

Менеджмент Лукойл предложил внести в устав изменения, чтобы дивиденды можно было заплатить не только деньгами, но и ценными бумагами. Решение удивило многих инвесторов, так как на российском рынке это необычная практика.

Законодательство РФ не запрещает платить дивиденды чем-то кроме денег. Среди интересных примеров можно вспомнить краснодарский «Племзавод им. В. И. Чапаева». По итогам 2015 года завод рекомендовал 400 килограммов зерна, 10 килограммов сахара, 10 килограммов растительного масла на одну привилегированную акцию. Но для публичных крупных компаний такая практика большая редкость.

Главное опасение, которое может появиться у инвестора - у Лукойла недостаточно денег, чтобы расплатиться с акционерами. Однако большие запасы кэша и растущий свободный денежный поток это опровергают.

👉Важно, что Лукойл не будет платить дивиденды акциями по текущей дивполитике. 100% от скорректированного свободного денежного потока акционеры получат деньгами. Зато поправка в уставе позволяет некоторым акционерам потребовать замену денежных дивидендов на акции.

Скорее всего, с помощью такого необычного метода компания попробует вывести энергоактивы.

📝"В ходе телефонной конференции 10 марта первый вице-президент «Лукойла» Александр Матыцын говорил, что компания рассматривает возможности вывода непрофильных энергоактивов из группы либо за счет их продажи стратегическому инвестору, либо в виде выплаты дивидендов акциями энергетических компаний, принадлежащих «Лукойлу»." - пишут Ведомости.

Уже несколько лет Лукойл безуспешно пытается продать свой самый крупный энергоактив ООО «Лукойл-Экоэнерго» (ТГК-8). Вполне вероятно, что кто-то из владельцев решил просто консолидировать непрофильный актив на себя.

Выручка Лукойл-Экоэнерго составляет менее 0,1% от продаж всего Лукойла, так что вряд ли операция заметно скажется на показателях нефтяной компании.

▫️Лукойл ранее объявил финальные дивиденды за 2020 год в размере ₽213 на акцию. Компания уже делала промежуточные выплаты за 9 месяцев. В сумме дивиденды за весь год составят ₽259 на акцию, доходность к текущей цене 4,3%. В годовом выражении Лукойл снизил дивиденды на 53%.

В этом году средняя цена на нефть в рублях будет на 40-50% выше уровня 2020 года, поэтому дивиденды Лукойла вырастут. Мы ждем скорректированный свободный денежный поток в ₽330 млрд, что позволит увеличить годовой дивиденд за 2021 год до ₽505 на акцию, доходность к текущей цене 8,4%

#LKOH #DivRUS

Менеджмент Лукойл предложил внести в устав изменения, чтобы дивиденды можно было заплатить не только деньгами, но и ценными бумагами. Решение удивило многих инвесторов, так как на российском рынке это необычная практика.

Законодательство РФ не запрещает платить дивиденды чем-то кроме денег. Среди интересных примеров можно вспомнить краснодарский «Племзавод им. В. И. Чапаева». По итогам 2015 года завод рекомендовал 400 килограммов зерна, 10 килограммов сахара, 10 килограммов растительного масла на одну привилегированную акцию. Но для публичных крупных компаний такая практика большая редкость.

Главное опасение, которое может появиться у инвестора - у Лукойла недостаточно денег, чтобы расплатиться с акционерами. Однако большие запасы кэша и растущий свободный денежный поток это опровергают.

👉Важно, что Лукойл не будет платить дивиденды акциями по текущей дивполитике. 100% от скорректированного свободного денежного потока акционеры получат деньгами. Зато поправка в уставе позволяет некоторым акционерам потребовать замену денежных дивидендов на акции.

Скорее всего, с помощью такого необычного метода компания попробует вывести энергоактивы.

📝"В ходе телефонной конференции 10 марта первый вице-президент «Лукойла» Александр Матыцын говорил, что компания рассматривает возможности вывода непрофильных энергоактивов из группы либо за счет их продажи стратегическому инвестору, либо в виде выплаты дивидендов акциями энергетических компаний, принадлежащих «Лукойлу»." - пишут Ведомости.

Уже несколько лет Лукойл безуспешно пытается продать свой самый крупный энергоактив ООО «Лукойл-Экоэнерго» (ТГК-8). Вполне вероятно, что кто-то из владельцев решил просто консолидировать непрофильный актив на себя.

Выручка Лукойл-Экоэнерго составляет менее 0,1% от продаж всего Лукойла, так что вряд ли операция заметно скажется на показателях нефтяной компании.

▫️Лукойл ранее объявил финальные дивиденды за 2020 год в размере ₽213 на акцию. Компания уже делала промежуточные выплаты за 9 месяцев. В сумме дивиденды за весь год составят ₽259 на акцию, доходность к текущей цене 4,3%. В годовом выражении Лукойл снизил дивиденды на 53%.

В этом году средняя цена на нефть в рублях будет на 40-50% выше уровня 2020 года, поэтому дивиденды Лукойла вырастут. Мы ждем скорректированный свободный денежный поток в ₽330 млрд, что позволит увеличить годовой дивиденд за 2021 год до ₽505 на акцию, доходность к текущей цене 8,4%

#LKOH #DivRUS

{kind=link}

📊Как отчитываются компании США?

Небольшая табличка для мониторинга текущих финансовых результатов крупнейших американских компаний.

Лучше ожиданий: AT&T #T. Телеком-конгломерат в I квартале нарастил количество подписчиков стримингового сервиса HBO Max в США до 44,2 млн (41,5 млн тремя месяцами ранее) и показал прирост на 600 тысяч пользователей мобильного оператора (у конкурента Verizon - падение). Впечатляет рост прибыли на 64%, однако достигнут он за счет переоценки пенсионных обязательств.

Разочарование: Netflix #NFLX. Рост выручки в I квартале на 24% и чистой прибыли в 2,4 раза не обрадовали инвесторов. Ожидания по слабому темпу прироста подписчиков в ближайшие кварталы привели акцию в лидеры падения по итогам недели.

Самый сильный рост выручки: Freeport-McMoRan #FCX. Продажи прибавили 73% благодаря росту цен на медь.

Самое сильное падение выручки: Biogen #BIIB. Компания теряет в доходах из-за истечения патента на свои основные лекарства. Выручка -24% в годовом выражении.

Небольшая табличка для мониторинга текущих финансовых результатов крупнейших американских компаний.

Лучше ожиданий: AT&T #T. Телеком-конгломерат в I квартале нарастил количество подписчиков стримингового сервиса HBO Max в США до 44,2 млн (41,5 млн тремя месяцами ранее) и показал прирост на 600 тысяч пользователей мобильного оператора (у конкурента Verizon - падение). Впечатляет рост прибыли на 64%, однако достигнут он за счет переоценки пенсионных обязательств.

Разочарование: Netflix #NFLX. Рост выручки в I квартале на 24% и чистой прибыли в 2,4 раза не обрадовали инвесторов. Ожидания по слабому темпу прироста подписчиков в ближайшие кварталы привели акцию в лидеры падения по итогам недели.

Самый сильный рост выручки: Freeport-McMoRan #FCX. Продажи прибавили 73% благодаря росту цен на медь.

Самое сильное падение выручки: Biogen #BIIB. Компания теряет в доходах из-за истечения патента на свои основные лекарства. Выручка -24% в годовом выражении.

{kind=link}

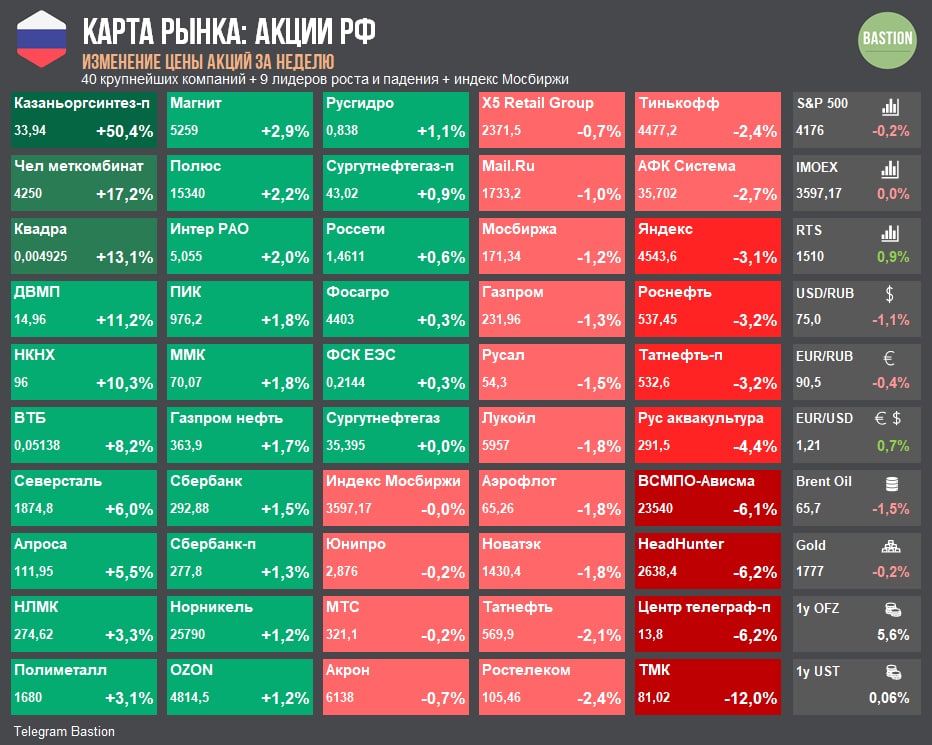

📰🇷🇺 Недельный Desk, Россия

▪️Российские металлурги начали сезон квартальной отчетности. Северсталь, ММК и НЛМК в I квартале увеличили выручку на 18-28% и удвоили EBITDA. Великолепные результаты на фоне роста цен на сталь. Теперь главное, чтобы государство не решило, что компании должны поделиться сверхдоходами.

▪️ВТБ (#VTBR) за 2020 год выплатит ₽18,15 млрд в качестве дивидендов по обыкновенным акциям. По префам - ₽17,5. В сумме выплаты составят 50% от прибыли по МСФО. Акционеры должны получить ₽0,00140 на акцию, доходность к текущей цене - 2,7%. Без сюрпризов. Акции в лидерах роста недели и на максимуме с мая 2018 года.

▪️Роснефть (#ROSN) снизила дивиденды почти в пять раз. Компания рекомендовала направить на выплаты за 2020 год 50% от прибыли или ₽6,94 на акцию - ДД 1,3%. Акции слабее других нефтегазовых компаний.

▪️ЦБ повысил ставку на 0,5 п.п. до 5%. В целом ожидаемое решение на фоне ускорения инфляции. Учитывая всплеск цен на ресурсных рынках, нас похоже ждет долгий цикл ужесточения денежной политики.

▪️Российские металлурги начали сезон квартальной отчетности. Северсталь, ММК и НЛМК в I квартале увеличили выручку на 18-28% и удвоили EBITDA. Великолепные результаты на фоне роста цен на сталь. Теперь главное, чтобы государство не решило, что компании должны поделиться сверхдоходами.

▪️ВТБ (#VTBR) за 2020 год выплатит ₽18,15 млрд в качестве дивидендов по обыкновенным акциям. По префам - ₽17,5. В сумме выплаты составят 50% от прибыли по МСФО. Акционеры должны получить ₽0,00140 на акцию, доходность к текущей цене - 2,7%. Без сюрпризов. Акции в лидерах роста недели и на максимуме с мая 2018 года.

▪️Роснефть (#ROSN) снизила дивиденды почти в пять раз. Компания рекомендовала направить на выплаты за 2020 год 50% от прибыли или ₽6,94 на акцию - ДД 1,3%. Акции слабее других нефтегазовых компаний.

▪️ЦБ повысил ставку на 0,5 п.п. до 5%. В целом ожидаемое решение на фоне ускорения инфляции. Учитывая всплеск цен на ресурсных рынках, нас похоже ждет долгий цикл ужесточения денежной политики.

{kind=link}

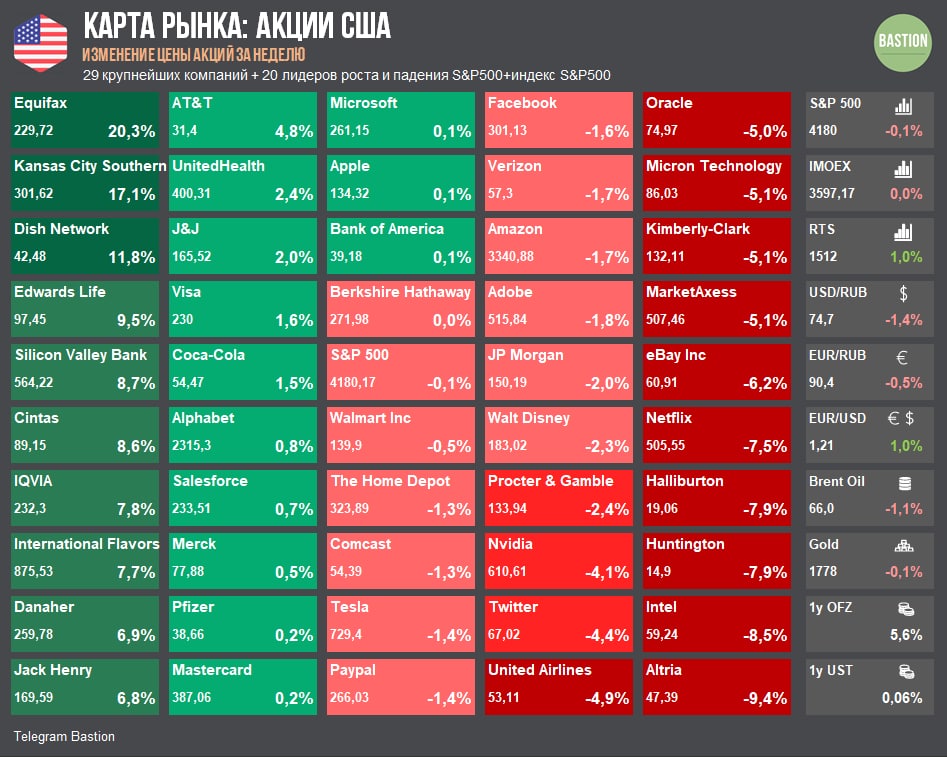

📰🇺🇸 Недельный Desk, США

➡️ Для индекса S&P 500 неделя почти без изменений. Активная стадия сезона квартальной отчетности влияет на падение и рост акций отдельных компаний, но в целом рынок стоит на месте.

▪️Стоит ли дивидендная доходность в 7% AT&T (#T) своих рисков? Таким вопросом задаются многие инвесторы телеком-конгломерата. Компания развивает стриминговый сервис HBO Max, число пользователей которым в США превысило 44 млн.

Однако, квартальный отчет также показал, что компания увеличила долг на 15% до $180 млрд, чтобы заплатить за частоты для сетей нового поколения 5G. Необходимость больших инвестиций в долг для поддержки конкурентоспособности мобильного оператора - негативный фактор оценки.

▪️ Intel (#INTC) показал падение прибыли на 41% по итогам I квартала. На показатель повлияло списание $2,2 млрд из-за реструктуризации бизнеса. Выручка компании снизилась на 1%.

Из-за больших расходов в инфраструктуру компания будет вынуждена сократить объем выкупа акций - Bank of America. Акции Intel теряют более 8% по итогам недели.

▪️Белый дом планирует ввести требования по снижению содержания никотина в сигаретах. Об этом на этой неделе написал Wall Street Journal. Новая администрация хочет сделать так, чтобы сигареты не вызвали привыкания. Акции крупнейшего продавца сигарет в США Altria Group (#MO) в лидерах снижения.

➡️ Для индекса S&P 500 неделя почти без изменений. Активная стадия сезона квартальной отчетности влияет на падение и рост акций отдельных компаний, но в целом рынок стоит на месте.

▪️Стоит ли дивидендная доходность в 7% AT&T (#T) своих рисков? Таким вопросом задаются многие инвесторы телеком-конгломерата. Компания развивает стриминговый сервис HBO Max, число пользователей которым в США превысило 44 млн.

Однако, квартальный отчет также показал, что компания увеличила долг на 15% до $180 млрд, чтобы заплатить за частоты для сетей нового поколения 5G. Необходимость больших инвестиций в долг для поддержки конкурентоспособности мобильного оператора - негативный фактор оценки.

▪️ Intel (#INTC) показал падение прибыли на 41% по итогам I квартала. На показатель повлияло списание $2,2 млрд из-за реструктуризации бизнеса. Выручка компании снизилась на 1%.

Из-за больших расходов в инфраструктуру компания будет вынуждена сократить объем выкупа акций - Bank of America. Акции Intel теряют более 8% по итогам недели.

▪️Белый дом планирует ввести требования по снижению содержания никотина в сигаретах. Об этом на этой неделе написал Wall Street Journal. Новая администрация хочет сделать так, чтобы сигареты не вызвали привыкания. Акции крупнейшего продавца сигарет в США Altria Group (#MO) в лидерах снижения.

{kind=link}

КАК ХЕДЖ-ФОНДЫ БИЛИСЬ С ТЕХНОЛОГИЧЕСКИМ ПУЗЫРЕМ

В начале 1999 года армия спекулянтов ввязалась в драку с интернет-компаниями. Хедж-фонды считали, что рост технологического сектора является пузырем, и искали жертв, чтобы сыграть на снижении стоимости их акций.

Одной из целей стал поставщик интернет-услуг America Online, который занимался манипулированием бухгалтерской отчетности. Компания тратила миллионы долларов на маркетинг, но, вместо издержек, считала такие расходы инвестициями, завышая свою прибыль.

В конце концов, America Online признала неправильность такой практики, но ее акции все равно продолжали расти. Игроки на понижение из-за своих инвестиций лишались последней рубашки.

Мэри Микер, аналитик из Morgan Stanley и поклонница технологий, тогда говорила, что инвесторы старой школы просто не могут разглядеть ценности новых компаний. Один банкир говорил: хедж-фонды ставили на понижение и продули.

Несколько месяцев спустя хедж-фонд Greenlight пытался нанести удар по еще одному пузырю - интернет-системе торговли химикатами Chemdex. Несмотря на очевидность сомнительных бухгалтерских операций, акции Chemdex продолжали расти.

Greenlight открыл короткую позицию по $26 за акцию в сентябре 1999 года, а уже к февралю акция стоила $164. К концу 2000 года цена упала до $2, но Greenlight уже было не помочь. Позиция была принудительно закрыта до обвала, оставив фонд с огромными убытками.

Трагичным пузырь доткомов стал для фонда Tiger Джулиана Робертсона, о котором мы упоминали в последнем подкасте. Смелый и авантюрный менеджер открыто говорил о безумии на фондовом рынке и пытался ставить на его понижение.

На пике Tiger был вторым хедж-фондом мира с активами в $21,5 млрд, но к августу 1998 года его активы опустились до $9,5 млрд. Управляющий в письмах инвесторам тщетно пытался их убедить не забирать деньги, указывая, что менеджеры технологических компаний массово распродают свои пакеты акций на волне бума.

"Такое раздвоение я вижу впервые. Коррекция неминуема", говорил Робертсон в 1999 году. Час расплаты действительно вскоре настал. 10 марта 2000 года индекс NASDAQ достиг своего пика, а в следующие два года упал на 70%.

Однако разворот для Tiger случился слишком поздно. Робертсон признался, что устал ждать и, что "рациональные оценки уступили инерционным кликам мышки". Один из самых известных хедж-фондов в истории был закрыт, так и не дождавшись исполнения своего пророчества.

из книги "Денег больше, чем у бога" Себастьяна Маллаби.

#книги #фундаментал

В начале 1999 года армия спекулянтов ввязалась в драку с интернет-компаниями. Хедж-фонды считали, что рост технологического сектора является пузырем, и искали жертв, чтобы сыграть на снижении стоимости их акций.

Одной из целей стал поставщик интернет-услуг America Online, который занимался манипулированием бухгалтерской отчетности. Компания тратила миллионы долларов на маркетинг, но, вместо издержек, считала такие расходы инвестициями, завышая свою прибыль.

В конце концов, America Online признала неправильность такой практики, но ее акции все равно продолжали расти. Игроки на понижение из-за своих инвестиций лишались последней рубашки.

Мэри Микер, аналитик из Morgan Stanley и поклонница технологий, тогда говорила, что инвесторы старой школы просто не могут разглядеть ценности новых компаний. Один банкир говорил: хедж-фонды ставили на понижение и продули.

Несколько месяцев спустя хедж-фонд Greenlight пытался нанести удар по еще одному пузырю - интернет-системе торговли химикатами Chemdex. Несмотря на очевидность сомнительных бухгалтерских операций, акции Chemdex продолжали расти.

Greenlight открыл короткую позицию по $26 за акцию в сентябре 1999 года, а уже к февралю акция стоила $164. К концу 2000 года цена упала до $2, но Greenlight уже было не помочь. Позиция была принудительно закрыта до обвала, оставив фонд с огромными убытками.

Трагичным пузырь доткомов стал для фонда Tiger Джулиана Робертсона, о котором мы упоминали в последнем подкасте. Смелый и авантюрный менеджер открыто говорил о безумии на фондовом рынке и пытался ставить на его понижение.

На пике Tiger был вторым хедж-фондом мира с активами в $21,5 млрд, но к августу 1998 года его активы опустились до $9,5 млрд. Управляющий в письмах инвесторам тщетно пытался их убедить не забирать деньги, указывая, что менеджеры технологических компаний массово распродают свои пакеты акций на волне бума.

"Такое раздвоение я вижу впервые. Коррекция неминуема", говорил Робертсон в 1999 году. Час расплаты действительно вскоре настал. 10 марта 2000 года индекс NASDAQ достиг своего пика, а в следующие два года упал на 70%.

Однако разворот для Tiger случился слишком поздно. Робертсон признался, что устал ждать и, что "рациональные оценки уступили инерционным кликам мышки". Один из самых известных хедж-фондов в истории был закрыт, так и не дождавшись исполнения своего пророчества.

из книги "Денег больше, чем у бога" Себастьяна Маллаби.

#книги #фундаментал

{kind=link}

👍1

Топ по популярности на Bastion за неделю

1. Дивидендные короли в США

2. Чего ожидать от рынка акций?

3. Насколько устойчивы дивиденды МТС?

4. Johnson & Johnson повышение дивиденда на 5%

5. Рост цен на пиломатериалы

🏰 Bastion Club - возможность получить дополнительные исследования для инвестиций и поддержать Bastion:

🔎 ИНВЕСТКОМИТЕТ: SEGEZHA GROUP

1. Дивидендные короли в США

2. Чего ожидать от рынка акций?

3. Насколько устойчивы дивиденды МТС?

4. Johnson & Johnson повышение дивиденда на 5%

5. Рост цен на пиломатериалы

🏰 Bastion Club - возможность получить дополнительные исследования для инвестиций и поддержать Bastion:

🔎 ИНВЕСТКОМИТЕТ: SEGEZHA GROUP

СОЗДАНИЕ ХИМИЧЕСКОГО ГИГАНТА: ОБЪЕДИНЕНИЕ СИБУРА И ТАИФ

Крупнейший в Восточной Европе нефтехимический холдинг «Сибур» и татарский ТАИФ собираются объединить свои нефтегазохимические бизнесы.

В обмен на контрольный пакет ТАИФа (51%) его крупнейшие акционеры получат 15% объединенного Сибура. Сделка создаст гиганта на химическом рынке России с примерной оценкой стоимости в $26 млрд.

Почему это важно?

https://telegra.ph/Sibur-TAIF-04-26

#NKNC #KZOS

Крупнейший в Восточной Европе нефтехимический холдинг «Сибур» и татарский ТАИФ собираются объединить свои нефтегазохимические бизнесы.

В обмен на контрольный пакет ТАИФа (51%) его крупнейшие акционеры получат 15% объединенного Сибура. Сделка создаст гиганта на химическом рынке России с примерной оценкой стоимости в $26 млрд.

Почему это важно?

https://telegra.ph/Sibur-TAIF-04-26

#NKNC #KZOS

Telegraph

Создание химического гиганта в РФ: объединение Сибура и ТАИФ

Крупнейший в Восточной Европе нефтехимический холдинг «Сибур» и татарский ТАИФ собираются объединить свои нефтегазохимические бизнесы. Почему это важно? В обмен на контрольный пакет ТАИФа (51%) его крупнейшие акционеры получат 15% объединенного Сибура. Сделка…

📈Рекордный рост цен на продовольствие

Индекс Bloomberg цен на мировые сельскохозяйственные товары достиг максимума с 2013 года. Зерно, кукуруза, соя и другое продовольствие, составляющие основу рациона человека, за год выросли почти на 70%.

Доля еды в расходах населения России, Турции и Аргентины составляет 20-30%, в то время как в США, Европе и других развитых странах 7-15%. Разница объясняет, почему тренд особенно негативно влияет на инфляцию развивающихся рынков, заставляя местные Центральные банки повышать ставки.

Индекс Bloomberg цен на мировые сельскохозяйственные товары достиг максимума с 2013 года. Зерно, кукуруза, соя и другое продовольствие, составляющие основу рациона человека, за год выросли почти на 70%.

Доля еды в расходах населения России, Турции и Аргентины составляет 20-30%, в то время как в США, Европе и других развитых странах 7-15%. Разница объясняет, почему тренд особенно негативно влияет на инфляцию развивающихся рынков, заставляя местные Центральные банки повышать ставки.

В 2006 году Google заплатил за Youtube $1,65 млрд при выручке в $15 млн.

Сейчас Youtube оценивается в $200 млрд, зарабатывая для Google $1,65 млрд выручки каждые 3 недели.

☝️Иногда за компанию можно заплатить 110 годовых выручек и остаться в огромном плюсе.

Сейчас Youtube оценивается в $200 млрд, зарабатывая для Google $1,65 млрд выручки каждые 3 недели.

☝️Иногда за компанию можно заплатить 110 годовых выручек и остаться в огромном плюсе.

📈Выигрышная инвестиционная стратегия? Компании с низкими потребностями в инвестициях.

Интересный график от Goldman Sachs, показывающий, насколько различается долгосрочная доходность капиталоемких (Capital Intensive) и некапиталоемких (Non-capital intensive) компаний.

🔹Капиталоемкий бизнес требует больших инвестиций в начало, поддержку и развитие производства. Как правило, такие компании имеют большую долю капитальных затрат в процентах от доходов и невысокую отдачу от активов.

К ним относится энергетика, нефтегаз, металлургия, промышленность и автомобилестроение.

🔹Некапиталоемкий бизнес не требует больших капитальных затрат, что позволяет ему легче и быстрее масштабироваться и показывать высокую эффективность использования активов.

К таким компаниям относятся представители технологического сектора, услуг здравоохранения, фармацевтики. Goldman Sachs также к ним отнес производителей продуктов питания и ритейлеров, что скорее является предметом для дискуссии.

Интересный график от Goldman Sachs, показывающий, насколько различается долгосрочная доходность капиталоемких (Capital Intensive) и некапиталоемких (Non-capital intensive) компаний.

🔹Капиталоемкий бизнес требует больших инвестиций в начало, поддержку и развитие производства. Как правило, такие компании имеют большую долю капитальных затрат в процентах от доходов и невысокую отдачу от активов.

К ним относится энергетика, нефтегаз, металлургия, промышленность и автомобилестроение.

🔹Некапиталоемкий бизнес не требует больших капитальных затрат, что позволяет ему легче и быстрее масштабироваться и показывать высокую эффективность использования активов.

К таким компаниям относятся представители технологического сектора, услуг здравоохранения, фармацевтики. Goldman Sachs также к ним отнес производителей продуктов питания и ритейлеров, что скорее является предметом для дискуссии.

{kind=link}

⛏РАСПАДСКАЯ - КУДА РАСТИ ДАЛЬШЕ?

Распадская - один из лидеров портфеля по активной стратегии. Разбираемся, остаются ли перспективы для дальнейшего роста после покупки Южкузбассуголь.

https://telegra.ph/Rasp-04-27

#RASP #RussiaActive

Распадская - один из лидеров портфеля по активной стратегии. Разбираемся, остаются ли перспективы для дальнейшего роста после покупки Южкузбассуголь.

https://telegra.ph/Rasp-04-27

#RASP #RussiaActive

Telegraph

Распадская - куда расти дальше?

Распадская - один из крупнейших производителей коксующегося угля, который является основным компонентом сталелитейного производства. Главный акционер компании с долей почти в 90% - крупнейший российский производитель стали Группа Evraz. Бизнес-модель компании:…