5 ошибок Гомера Симпсона на фондовом рынке

▪️Вложил в акции все семейные сбережения

▪️Не провел тщательный анализ компании

▪️ Хотел большую доходность и не думал о рисках

▪️ Вложил все в акции одной компании

▪️ Постоянно следил за котировками

из архивов

https://www.youtube.com/watch?v=s6zgS-AWVvc

▪️Вложил в акции все семейные сбережения

▪️Не провел тщательный анализ компании

▪️ Хотел большую доходность и не думал о рисках

▪️ Вложил все в акции одной компании

▪️ Постоянно следил за котировками

из архивов

https://www.youtube.com/watch?v=s6zgS-AWVvc

YouTube

Крах Гомера Симпсона на фондовом рынке

5 ошибок Гомера Симпсона на фондовом рынке

▪️Вложил в акции все семейные сбережения

▪️Не провел тщательный анализ компании

▪️ Хотел большую доходность и не думал о рисках

▪️ Вложил все в акции одной компании

▪️ Постоянно следил за котировками

7…

▪️Вложил в акции все семейные сбережения

▪️Не провел тщательный анализ компании

▪️ Хотел большую доходность и не думал о рисках

▪️ Вложил все в акции одной компании

▪️ Постоянно следил за котировками

7…

🔎🇷🇺 Активный портфель РФ. Ребалансировка #7

Активная стратегия создана для проверки отдельных инвестиционных идей. Основная философия портфеля — либо покупка растущих эффективных компаний по адекватным мультипликаторам, либо дешевых компаний с катализаторами роста стоимости.

Смотрим последние новости по компаниям и делаем изменения в портфеле. Исследование для Bastion Club:

👉Активный портфель РФ. Ребалансировка #7

—-

🏰Все материалы для Bastion Club

#BastionClub

Активная стратегия создана для проверки отдельных инвестиционных идей. Основная философия портфеля — либо покупка растущих эффективных компаний по адекватным мультипликаторам, либо дешевых компаний с катализаторами роста стоимости.

Смотрим последние новости по компаниям и делаем изменения в портфеле. Исследование для Bastion Club:

👉Активный портфель РФ. Ребалансировка #7

—-

🏰Все материалы для Bastion Club

#BastionClub

{kind=link}

🔎Altria: почему так дешево стоит?

Табачная компания Altria #MO объявила о повышении квартальных дивидендов на 5% до $0.90 на акцию. Ожидаемая дивидендная доходность в ближайший год составляет 7,4%, что является одним из самых высоких значений на американском рынке. Компания повышает дивиденды на протяжении 52 лет подряд. Почему акции компании имеют такую высокую дивидендную доходность?

80% доходов Altria приносит продажа сигарет на территории США. Самые известные марки - Marlboro и Parliament. Остальная выручка приходится на некурительные табачные изделия (жевательный табак, снюс) и вино. У компании также есть 10%-я доля в пивоваренной компании Anheuser Busch.

Главный негативный фактор оценки - падение популярности сигарет. Последние 5 лет потребление табачной продукции Altria снижается средним темпом на 1% в год. Компания компенсирует потери увеличением цен, однако это лишь помогает удержать выручку от сильного падения.

Провал с Juul. Несколько лет назад компания попыталась начать трансформацию. В декабре 2018 года Altria инвестировала в производителя электронных сигарет Juul $12,8 млрд, получив взамен 35% акций. Однако вскоре на стартап посыпались иски из-за вреда здоровью, который наносит солевой никотин, содержащийся в продукте.

Уже через год Altria была вынуждена списать $4,5 млрд инвестиций в Juul. В 2020 году компания снизила оценку актива еще на $4,1 млрд. В начале сентября Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) должна решить какие виды электронных сигарет будут запрещены, что может сильно снизить будущие доходы Juul.

Дешевая оценка. Altria оценивается всего в 10 операционных прибылей, что означает 60%-й дисконт к средним для рынка значениям. Низкие мультипликаторы и высокая дивидендная доходность отражают опасения стагнации будущих доходов и роста государственного регулирования табачной отрасли.

✍️У Altria есть ресурсы, чтобы поддерживать дивиденды в ближайшие годы, при этом риски во многом отражены в цене. Акция проходит в портфель по дивидендной стратегии на рынке США.

—————

📗 Обзоры по компаниям мира

#DivUS

Табачная компания Altria #MO объявила о повышении квартальных дивидендов на 5% до $0.90 на акцию. Ожидаемая дивидендная доходность в ближайший год составляет 7,4%, что является одним из самых высоких значений на американском рынке. Компания повышает дивиденды на протяжении 52 лет подряд. Почему акции компании имеют такую высокую дивидендную доходность?

80% доходов Altria приносит продажа сигарет на территории США. Самые известные марки - Marlboro и Parliament. Остальная выручка приходится на некурительные табачные изделия (жевательный табак, снюс) и вино. У компании также есть 10%-я доля в пивоваренной компании Anheuser Busch.

Главный негативный фактор оценки - падение популярности сигарет. Последние 5 лет потребление табачной продукции Altria снижается средним темпом на 1% в год. Компания компенсирует потери увеличением цен, однако это лишь помогает удержать выручку от сильного падения.

Провал с Juul. Несколько лет назад компания попыталась начать трансформацию. В декабре 2018 года Altria инвестировала в производителя электронных сигарет Juul $12,8 млрд, получив взамен 35% акций. Однако вскоре на стартап посыпались иски из-за вреда здоровью, который наносит солевой никотин, содержащийся в продукте.

Уже через год Altria была вынуждена списать $4,5 млрд инвестиций в Juul. В 2020 году компания снизила оценку актива еще на $4,1 млрд. В начале сентября Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) должна решить какие виды электронных сигарет будут запрещены, что может сильно снизить будущие доходы Juul.

Дешевая оценка. Altria оценивается всего в 10 операционных прибылей, что означает 60%-й дисконт к средним для рынка значениям. Низкие мультипликаторы и высокая дивидендная доходность отражают опасения стагнации будущих доходов и роста государственного регулирования табачной отрасли.

✍️У Altria есть ресурсы, чтобы поддерживать дивиденды в ближайшие годы, при этом риски во многом отражены в цене. Акция проходит в портфель по дивидендной стратегии на рынке США.

—————

📗 Обзоры по компаниям мира

#DivUS

{kind=link}

👍2

К предыдущем посту. Так, например, Juul пытается убедить американский регулятор, что вейпинг полезен:

"Juul проводит кампанию, чтобы управление по контролю за продуктами и лекарствами в США (FDA) позволило компании и дальше продавать свои товары в стране, пишет The New York Times.

Juul выкупила номер журнала о здоровье American Journal of Health Behavior за $51 тыс, чтобы в нём опубликовали 11 исследований, которые предлагают доказательства, что продукты Juul помогают бросить курить.

Также компания заплатила ещё $6,5 тысячи, чтобы номер был доступен без подписки. После этого три члена редакции подали заявления об увольнении.

В исследованиях авторы приводят опыт 55 тысяч взрослых, которые пользовались продуктами Juul. Согласно публикациям, к концу исследования остались только 17 тысяч, из них 58% бросили курить в течение года, ещё 22% продолжили курить электронные и обычные сигареты одновременно.

😂Как пишет Prospect, из 26 авторов текстов 18 человек работают в Juul. Пятеро — консультанты консалтинговой фирмы в области здравоохранения Pinney Associates, которая сотрудничает с Juul на «эксклюзивных условиях», а последние трое — сотрудники исследовательского центра, который провёл исследование по контракту с Juul." - VC

"Juul проводит кампанию, чтобы управление по контролю за продуктами и лекарствами в США (FDA) позволило компании и дальше продавать свои товары в стране, пишет The New York Times.

Juul выкупила номер журнала о здоровье American Journal of Health Behavior за $51 тыс, чтобы в нём опубликовали 11 исследований, которые предлагают доказательства, что продукты Juul помогают бросить курить.

Также компания заплатила ещё $6,5 тысячи, чтобы номер был доступен без подписки. После этого три члена редакции подали заявления об увольнении.

В исследованиях авторы приводят опыт 55 тысяч взрослых, которые пользовались продуктами Juul. Согласно публикациям, к концу исследования остались только 17 тысяч, из них 58% бросили курить в течение года, ещё 22% продолжили курить электронные и обычные сигареты одновременно.

😂Как пишет Prospect, из 26 авторов текстов 18 человек работают в Juul. Пятеро — консультанты консалтинговой фирмы в области здравоохранения Pinney Associates, которая сотрудничает с Juul на «эксклюзивных условиях», а последние трое — сотрудники исследовательского центра, который провёл исследование по контракту с Juul." - VC

🎙Подкаст #52: Портфель "Отвергнутые Уолл-Стрит"

В прошлом году мы сделали подборку акций качественных компаний США, которые больше всего упали в стоимости во время кризиса, и составили портфель из них через брокера Robinhood. Результаты оказались положительными.

Портфель прибавил в стоимости 61% при росте индекса S&P500 на 36,6%. Было принято решение продолжить ведение портфеля, обновив его состав в 2021 году.

Идея портфеля заключается в том, что среди непопулярных акций можно выбрать качественные растущие компании, которые в дальнейшем могут претендовать на возвращение интереса рынка. Кто попадет в список в 2021 году?

▪️Youtube

https://www.youtube.com/watch?v=bRXFqMBgMD8

▪️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▪️Яндекс.Музыка

https://music.yandex.ru/album/10151864

В прошлом году мы сделали подборку акций качественных компаний США, которые больше всего упали в стоимости во время кризиса, и составили портфель из них через брокера Robinhood. Результаты оказались положительными.

Портфель прибавил в стоимости 61% при росте индекса S&P500 на 36,6%. Было принято решение продолжить ведение портфеля, обновив его состав в 2021 году.

Идея портфеля заключается в том, что среди непопулярных акций можно выбрать качественные растущие компании, которые в дальнейшем могут претендовать на возвращение интереса рынка. Кто попадет в список в 2021 году?

▪️Youtube

https://www.youtube.com/watch?v=bRXFqMBgMD8

▪️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▪️Яндекс.Музыка

https://music.yandex.ru/album/10151864

YouTube

#52: Портфель "Отвергнутые Уолл-Стрит"

В прошлом году мы сделали подборку акций качественных компаний США, которые больше всего упали в стоимости во время кризиса, и составили портфель из них через брокера Robinhood. Результаты оказались положительными.

Портфель прибавил в стоимости 61% при росте…

Портфель прибавил в стоимости 61% при росте…

Из интервью Дага Рэмси, директора по инвестициям аналитической и управляющей компании The Leuthold Group, журналу Barron's:

▫️Вы настроены по-медвежьи?

Нет, но я могу сказать, что рынок последних лет поднял оценки компаний до таких высот, которые я уже не ожидал снова увидеть в своей карьере.

Я думал, что биржевая мания конца 1990-х годов была событием, которое случится только раз в моей жизни, но прошел всего 21 год, и мы видим, как рынок стоит дороже, чем во времена технологического пузыря.

В то время дорогие оценки были сосредоточены в акциях 40-50 крупнейших компаний. Сейчас дорого стоит весь рынок. Если взять медианное значение P/E для компаний S&P500, то сегодня оно составляет 34. В феврале 2000 года, на пике финансового пузыря показатель был на уровне 22.

▫️В чем причина этого?

ФРС субсидирует акции, удерживая низкие процентные ставки. Интересно, что 6 месяцев назад быки говорили, что высокие оценки компаний оправданы из-за низкой инфляции и низких процентных ставок. Теперь они говорят, что дорогую оценку рынок получает, потому что ставки низкие, а инфляция подскочила.

Я думаю, что фондовый рынок стал настолько большим по отношению к ВВП, что фактически является движущей силой инфляции. Нет никаких сомнений в том, что огромные прибыли, которые люди заработали на фондовом рынке, увеличивают спрос на горячем рынке жилья.

Если рынок упадет на 20%, это уберет большую часть избыточной ликвидности, которая тратится на дома, произведения искусства, автомобили и тому подобное. Таким образом, всплеск инфляции мог бы саморегулироваться.

▫️Как ваш фонд учитывает это в стратегии?

Мы используем 100%-ю долю в акциях, когда рынок находится вблизи минимума циклического медвежьего рынка. В 2009 и 2012 годах фонд был агрессивен. Мы прошли цикл и сейчас нас считают довольно консервативными.

В настоящее время наша чистая доля в акциях составляет 53%. У нас есть 64% в акциях в отраслях, которые нам нравятся, а также 11% в коротких позициях в фундаментально уязвимых акциях, которые демонстрируют снижение относительной стоимости.

▫️Какие идеи вам нравятся?

Нам нравится инвестиционный банкинг; у нас есть Goldman Sachs Group #GS и Morgan Stanley #MS. Повышение процентных ставок, вероятно, пойдет на пользу сектору финансовых услуг, но он все еще имеет адекватные оценки.

Мы владеем акциями полупроводников Lam Research #LRCX и Applied Materials #AMAT около пяти лет, и нам по-прежнему нравится этот бизнес. Отрасль заслуживает более высокого мультипликатора из-за устойчивого и растущего спроса, который теперь усиливается в связи с огромной нехваткой чипов.

То же самое с недвижимостью. В течение первых семи или восьми лет после финансового кризиса 2008 года мы значительно недоинвестировали в жилищный фонд, этот разрыв нельзя ликвидировать в одночасье. Наши акции, в том числе D.R. Horton #DHI и PulteGroup #PHM, за последние 4 года выросли быстрее рынка, и нам по-прежнему нравятся их мультипликаторы.

▫️Вы настроены по-медвежьи?

Нет, но я могу сказать, что рынок последних лет поднял оценки компаний до таких высот, которые я уже не ожидал снова увидеть в своей карьере.

Я думал, что биржевая мания конца 1990-х годов была событием, которое случится только раз в моей жизни, но прошел всего 21 год, и мы видим, как рынок стоит дороже, чем во времена технологического пузыря.

В то время дорогие оценки были сосредоточены в акциях 40-50 крупнейших компаний. Сейчас дорого стоит весь рынок. Если взять медианное значение P/E для компаний S&P500, то сегодня оно составляет 34. В феврале 2000 года, на пике финансового пузыря показатель был на уровне 22.

▫️В чем причина этого?

ФРС субсидирует акции, удерживая низкие процентные ставки. Интересно, что 6 месяцев назад быки говорили, что высокие оценки компаний оправданы из-за низкой инфляции и низких процентных ставок. Теперь они говорят, что дорогую оценку рынок получает, потому что ставки низкие, а инфляция подскочила.

Я думаю, что фондовый рынок стал настолько большим по отношению к ВВП, что фактически является движущей силой инфляции. Нет никаких сомнений в том, что огромные прибыли, которые люди заработали на фондовом рынке, увеличивают спрос на горячем рынке жилья.

Если рынок упадет на 20%, это уберет большую часть избыточной ликвидности, которая тратится на дома, произведения искусства, автомобили и тому подобное. Таким образом, всплеск инфляции мог бы саморегулироваться.

▫️Как ваш фонд учитывает это в стратегии?

Мы используем 100%-ю долю в акциях, когда рынок находится вблизи минимума циклического медвежьего рынка. В 2009 и 2012 годах фонд был агрессивен. Мы прошли цикл и сейчас нас считают довольно консервативными.

В настоящее время наша чистая доля в акциях составляет 53%. У нас есть 64% в акциях в отраслях, которые нам нравятся, а также 11% в коротких позициях в фундаментально уязвимых акциях, которые демонстрируют снижение относительной стоимости.

▫️Какие идеи вам нравятся?

Нам нравится инвестиционный банкинг; у нас есть Goldman Sachs Group #GS и Morgan Stanley #MS. Повышение процентных ставок, вероятно, пойдет на пользу сектору финансовых услуг, но он все еще имеет адекватные оценки.

Мы владеем акциями полупроводников Lam Research #LRCX и Applied Materials #AMAT около пяти лет, и нам по-прежнему нравится этот бизнес. Отрасль заслуживает более высокого мультипликатора из-за устойчивого и растущего спроса, который теперь усиливается в связи с огромной нехваткой чипов.

То же самое с недвижимостью. В течение первых семи или восьми лет после финансового кризиса 2008 года мы значительно недоинвестировали в жилищный фонд, этот разрыв нельзя ликвидировать в одночасье. Наши акции, в том числе D.R. Horton #DHI и PulteGroup #PHM, за последние 4 года выросли быстрее рынка, и нам по-прежнему нравятся их мультипликаторы.

Barrons

The Stock Market Is Pricey. 6 Stocks This Fund Manager Likes Now.

The portfolio manager can go anywhere in his asset-allocation fund—and right now, he likes home builders such as D.R. Horton and financials like Goldman Sachs and Morgan Stanley.

👍1

💻 Salesforce: лидер рынка CRM-систем с основателем во главе

Salesforce #CRM - американская компания, разработчик одноимённой CRM-системы, предоставляемой по модели SaaS (программное обеспечение как услуга). Акции попали в подборку компаний, в руководстве которых стоят владельцы-основатели, и вызвали интерес у подписчиков, поэтому делаем несколько наблюдений о бизнесе.

1. Salesforce была основана в 1999 году бывшим вице-президентом Oracle Марком Бениоффом, а также еще тремя программистами компании.

Системы управления взаимоотношениями с клиентами (CRM) существовали и до появления Salesforce, однако Бениофф предложил клиентам максимально простую схему работы - без услуг консультантов по интеграции, допсоглашений и расходов на покупку оборудования и серверов. От пользователя требовалось лишь зайти на сайт и начать работать.

2. Сегодня Salesforce превратилась в лидера рынка CRM-систем. ПО компании позволяет заниматься сбором данных о клиентах, управлением сделок, контролем за менеджерами, аналитикой, прогнозированием и множеством других задач.

Salesforce занимает около 20% мирового рынка CRM. 9 из 10 компаний списка Fortune 100 пользуются продуктами Salesforce. Ближайший конкурент - немецкая SAP, имеет долю в 8%. Остальные крупные игроки - Oracle, Adobe и Microsoft.

3. Salesforce растет очень быстрым темпом. За последние 5 лет годовая выручка выросла в 4 раза - с $5 до $ 21 млрд. 94% доходов компании приходится на подписку за доступ к корпоративным облачным сервисам. Оставшиеся 6% - на консультации и обучение.

Аналитики и менеджмент ожидают продолжения хороших темпов роста в будущем. Выручка к 2025 году должна удвоиться, превысив уровень в $40 млрд.

4. Сделки M&A - одна из ключевых стратегий роста, укрепляющих позиции компании. Последняя крупная сделка - приобретение корпоративного мессенджера Slack за $27,7 млрд в конце прошлого года.

В списке недавних покупок также есть: Tableau (визуализация данных), Mulesoft (интеграция приложений), Datorama (аналитика для маркетинга) и множество других компаний. За 5 лет на приобретение 28 компаний было потрачено $54 млрд.

Salesforce активно инвестирует в стартапы. Согласно сайту компании, с 2009 года Salesforce Ventures вложилась в более 400 технологических стартапов в 22 странах.

5. Salesforce удается расти без привлечения долга. Благоприятная ситуация на фондовом рынке позволяет без труда выпускать акции для финансирования крупных приобретений. Кэш на балансе превышает размер долга.

6. Среди негативных факторов: внутренний рынок CRM-систем в США близок к насыщению, что ведет к замедлению роста доходов от облачного ПО. Без сделок M&A органический рост едва бы дотягивал до двузначных чисел. В отчетах аналитиков указывается, что компания может более активно развивать международное направление, на которое приходится 30% доходов (у Microsoft или Oracle - 50%).

7. Самая большая статья расходов - маркетинг и продажи. Она составляет почти $10 млрд в год или половину выручки компании. Это самый высокий уровень среди крупных IT-компаний США. Salesforce не жалеет денег, что ведет к невысоким показателям эффективности бизнеса.

Средняя маржа операционной прибыли (EBIT/Sales) за 5 лет составляет всего 3%. При минимальной прибыльности Salesforce не стесняется тратить $1,1 млрд на постройку самого высокого небоскреба в Сан-Франциско.

8. Космические мультипликаторы. Компания стоит больше 200 операционных прибылей за последний год. Salesforce входит в топ-5% самых дорогих компаний американского рынка. Аналитики ждут многократного роста прибыли в ближайшие годы, однако даже EV/EBIT 2025 года находится на уровне >35x.

🔎Выводы для стратегий

Salesforce доминирует на мировом рынке CRM-систем и имеет одни из лучших на рынке ожидаемые темпы роста выручки. Тем не менее, рейтинг по активной стратегии Bastion далеко не самый высокий. Во-первых, у компании низкие уровни эффективности, которые в несколько раз ниже средних показателей для IT-сектора. Во-вторых, текущие мультипликаторы оценки являются слишком высокими.

———

📖Статьи Bastion о компаниях мира

#USAActive

Salesforce #CRM - американская компания, разработчик одноимённой CRM-системы, предоставляемой по модели SaaS (программное обеспечение как услуга). Акции попали в подборку компаний, в руководстве которых стоят владельцы-основатели, и вызвали интерес у подписчиков, поэтому делаем несколько наблюдений о бизнесе.

1. Salesforce была основана в 1999 году бывшим вице-президентом Oracle Марком Бениоффом, а также еще тремя программистами компании.

Системы управления взаимоотношениями с клиентами (CRM) существовали и до появления Salesforce, однако Бениофф предложил клиентам максимально простую схему работы - без услуг консультантов по интеграции, допсоглашений и расходов на покупку оборудования и серверов. От пользователя требовалось лишь зайти на сайт и начать работать.

2. Сегодня Salesforce превратилась в лидера рынка CRM-систем. ПО компании позволяет заниматься сбором данных о клиентах, управлением сделок, контролем за менеджерами, аналитикой, прогнозированием и множеством других задач.

Salesforce занимает около 20% мирового рынка CRM. 9 из 10 компаний списка Fortune 100 пользуются продуктами Salesforce. Ближайший конкурент - немецкая SAP, имеет долю в 8%. Остальные крупные игроки - Oracle, Adobe и Microsoft.

3. Salesforce растет очень быстрым темпом. За последние 5 лет годовая выручка выросла в 4 раза - с $5 до $ 21 млрд. 94% доходов компании приходится на подписку за доступ к корпоративным облачным сервисам. Оставшиеся 6% - на консультации и обучение.

Аналитики и менеджмент ожидают продолжения хороших темпов роста в будущем. Выручка к 2025 году должна удвоиться, превысив уровень в $40 млрд.

4. Сделки M&A - одна из ключевых стратегий роста, укрепляющих позиции компании. Последняя крупная сделка - приобретение корпоративного мессенджера Slack за $27,7 млрд в конце прошлого года.

В списке недавних покупок также есть: Tableau (визуализация данных), Mulesoft (интеграция приложений), Datorama (аналитика для маркетинга) и множество других компаний. За 5 лет на приобретение 28 компаний было потрачено $54 млрд.

Salesforce активно инвестирует в стартапы. Согласно сайту компании, с 2009 года Salesforce Ventures вложилась в более 400 технологических стартапов в 22 странах.

5. Salesforce удается расти без привлечения долга. Благоприятная ситуация на фондовом рынке позволяет без труда выпускать акции для финансирования крупных приобретений. Кэш на балансе превышает размер долга.

6. Среди негативных факторов: внутренний рынок CRM-систем в США близок к насыщению, что ведет к замедлению роста доходов от облачного ПО. Без сделок M&A органический рост едва бы дотягивал до двузначных чисел. В отчетах аналитиков указывается, что компания может более активно развивать международное направление, на которое приходится 30% доходов (у Microsoft или Oracle - 50%).

7. Самая большая статья расходов - маркетинг и продажи. Она составляет почти $10 млрд в год или половину выручки компании. Это самый высокий уровень среди крупных IT-компаний США. Salesforce не жалеет денег, что ведет к невысоким показателям эффективности бизнеса.

Средняя маржа операционной прибыли (EBIT/Sales) за 5 лет составляет всего 3%. При минимальной прибыльности Salesforce не стесняется тратить $1,1 млрд на постройку самого высокого небоскреба в Сан-Франциско.

8. Космические мультипликаторы. Компания стоит больше 200 операционных прибылей за последний год. Salesforce входит в топ-5% самых дорогих компаний американского рынка. Аналитики ждут многократного роста прибыли в ближайшие годы, однако даже EV/EBIT 2025 года находится на уровне >35x.

🔎Выводы для стратегий

Salesforce доминирует на мировом рынке CRM-систем и имеет одни из лучших на рынке ожидаемые темпы роста выручки. Тем не менее, рейтинг по активной стратегии Bastion далеко не самый высокий. Во-первых, у компании низкие уровни эффективности, которые в несколько раз ниже средних показателей для IT-сектора. Во-вторых, текущие мультипликаторы оценки являются слишком высокими.

———

📖Статьи Bastion о компаниях мира

#USAActive

{kind=link}

Моя лента в Twitter полна новостями о том, как Jpeg-картинки продаются за десятки миллионов долларов, и обычно они сразу отправляются в черный лист. Однако мимо такого ☝️предложения нельзя пройти мимо.

Кто-то продает такие NFT с голландскими тюльпанами за $8 млн. Какая ирония. История зациклилась.

Кто-то продает такие NFT с голландскими тюльпанами за $8 млн. Какая ирония. История зациклилась.

👍1

Вчера самому известному инвестору мира Уоррену Баффетту исполнился 91 год. Помимо своего огромного денежного состояния, Баффетт известен цитатами, которые принято считать основой для разумного подхода к инвестициям и жизни в целом.

О ПРОСТОТЕ. Ищите компании, которыми легко управлять и которые имеют долгосрочное конкурентное преимущество

1. Никогда не инвестируйте в бизнес, который не понимаете

2. Я не пытаюсь перепрыгнуть через большой забор, я лучше найду метровую ограду, чтобы ее перешагнуть.

3. Я покупаю бизнес компаний, который так хорош, что любой идиот сможет им управлять. Ведь рано или поздно, он придет к руководству.

4. Сэндвич с ветчиной может управлять Coca-Cola

5. Опасайтесь гиков с кучей формул.

6. Вам не нужно быть космическим ученым. В инвестициях человек с IQ 160 не имеет преимущества перед человеком с IQ 130.

7. Правило №1: Никогда не теряйте денег. Правило №2: Никогда не забывайте о правиле №1.

О ХАРАКТЕРЕ. Инвесторы не должны заботиться о том, что думает толпа. Они должны быть терпеливыми, сфокусированными и решительными, чтобы максимизировать доходность

8. Главное качество инвестора - характер, не интеллект. Вы не должны получать удовлетворения ни от того, что ваше мнение совпадает с мнением толпы, ни от того, что противоречит ему.

9. Только во время отлива становится понятно, кто плавал голым.

10. Наш любимый инвестиционный горизонт - вечный.

11. Кто-то сидит в тени дерева сегодня, потому что когда-то давно посадил его.

12. Инвестор должен действовать так, будто в его распоряжении есть всего 20 решений на протяжении всей жизни.

О ЦЕННОСТИ. Ключевая идея в том, что актив можно оценить. Покупать его надо тогда, когда внутренняя стоимость на основе вашей оценки сильно ниже того, что предлагает рынок

13. Цена - то что вы платите. Ценность - то что вы получаете.

14. Бойтесь, когда все остальные жадные, будьте жадным, когда все остальные боятся.

15. Лучше купить удивительную компанию по достойной цене, чем достойную компанию по удивительной цене.

О ПРИНЦИПАХ. Этика для инвестора также важна, как и знания

16. Вы не можете совершить хорошую сделку с плохим человеком.

17. Требуется 20 лет, чтобы создать репутацию, и 5 минут, чтобы ее разрушить.

18. В мире бизнеса зеркало заднего вида всегда чище, чем лобовое стекло.

19. Если бы изучения прошлого было бы достаточно для успешных инвестиций, то самыми богатыми людьми были бы библиотекари.

20. Об управляющих, которые следуют за толпой: В целом у леммингов скверная репутация, но в прессе вы не найдете негативных отзывов об отдельном лемминге.

21. С моей точки зрения, сложные финансовые инструменты - орудие массового поражения.

О ЖИЗНИ. Как построить успешную жизнь и карьеру?

22. Самая важная инвестиция - в себя.

23. Если вы доживете до моего возраста, и никто не скажет о вас хорошего слова, неважно какой размер счета в банке - ваша жизнь катастрофа.

24. Я больше читаю и думаю, и делаю меньше импульсивных решений, чем большинство людей в бизнесе. Это мой образ жизни.

25. Моя жизнь не может быть счастливее. Она была бы хуже, если бы я имел много домов. У меня есть все необходимое, и большего мне не нужно.

На основе материала The 25 Best Warren Buffett Quotes in One Infographic

О ПРОСТОТЕ. Ищите компании, которыми легко управлять и которые имеют долгосрочное конкурентное преимущество

1. Никогда не инвестируйте в бизнес, который не понимаете

2. Я не пытаюсь перепрыгнуть через большой забор, я лучше найду метровую ограду, чтобы ее перешагнуть.

3. Я покупаю бизнес компаний, который так хорош, что любой идиот сможет им управлять. Ведь рано или поздно, он придет к руководству.

4. Сэндвич с ветчиной может управлять Coca-Cola

5. Опасайтесь гиков с кучей формул.

6. Вам не нужно быть космическим ученым. В инвестициях человек с IQ 160 не имеет преимущества перед человеком с IQ 130.

7. Правило №1: Никогда не теряйте денег. Правило №2: Никогда не забывайте о правиле №1.

О ХАРАКТЕРЕ. Инвесторы не должны заботиться о том, что думает толпа. Они должны быть терпеливыми, сфокусированными и решительными, чтобы максимизировать доходность

8. Главное качество инвестора - характер, не интеллект. Вы не должны получать удовлетворения ни от того, что ваше мнение совпадает с мнением толпы, ни от того, что противоречит ему.

9. Только во время отлива становится понятно, кто плавал голым.

10. Наш любимый инвестиционный горизонт - вечный.

11. Кто-то сидит в тени дерева сегодня, потому что когда-то давно посадил его.

12. Инвестор должен действовать так, будто в его распоряжении есть всего 20 решений на протяжении всей жизни.

О ЦЕННОСТИ. Ключевая идея в том, что актив можно оценить. Покупать его надо тогда, когда внутренняя стоимость на основе вашей оценки сильно ниже того, что предлагает рынок

13. Цена - то что вы платите. Ценность - то что вы получаете.

14. Бойтесь, когда все остальные жадные, будьте жадным, когда все остальные боятся.

15. Лучше купить удивительную компанию по достойной цене, чем достойную компанию по удивительной цене.

О ПРИНЦИПАХ. Этика для инвестора также важна, как и знания

16. Вы не можете совершить хорошую сделку с плохим человеком.

17. Требуется 20 лет, чтобы создать репутацию, и 5 минут, чтобы ее разрушить.

18. В мире бизнеса зеркало заднего вида всегда чище, чем лобовое стекло.

19. Если бы изучения прошлого было бы достаточно для успешных инвестиций, то самыми богатыми людьми были бы библиотекари.

20. Об управляющих, которые следуют за толпой: В целом у леммингов скверная репутация, но в прессе вы не найдете негативных отзывов об отдельном лемминге.

21. С моей точки зрения, сложные финансовые инструменты - орудие массового поражения.

О ЖИЗНИ. Как построить успешную жизнь и карьеру?

22. Самая важная инвестиция - в себя.

23. Если вы доживете до моего возраста, и никто не скажет о вас хорошего слова, неважно какой размер счета в банке - ваша жизнь катастрофа.

24. Я больше читаю и думаю, и делаю меньше импульсивных решений, чем большинство людей в бизнесе. Это мой образ жизни.

25. Моя жизнь не может быть счастливее. Она была бы хуже, если бы я имел много домов. У меня есть все необходимое, и большего мне не нужно.

На основе материала The 25 Best Warren Buffett Quotes in One Infographic

{kind=link}

📜Южная Корея против Google и Apple

В сегодняшней The Wall Street Journal рассказывается об интересном прецеденте в Южной Корее. Страна готовится лишить Google и Apple монополии при оплате игр и приложений.

"Принятые поправки запрещают крупным операторам магазинов приложений, таким как Apple и Google, использовать исключительно свои системы платежей внутри этих магазинов и внутри самих приложений. Более того, они также запрещают необоснованно удалять приложения или задерживать их регистрацию в магазинах. Положения призваны предотвратить преследования разработчиков из-за использования ими альтернативных платежных систем

Компании, не соответствующие требованиям принятого законодательства, будут оштрафованы комиссией по коммуникациям (Communications Commission) Южной Кореи на сумму до 3% от их выручки в стране."

С покупок через магазины приложений, а также в самих приложениях Apple и Google обычно берут комиссию в размере до 30%. С каждым годом доля таких доходов в выручке корпораций увеличивается. Из $274 млрд годовой выручки Apple на сегмент "сервисы", куда входят комиссии с покупок приложений, приходится почти $54 млрд. Alphabet имеет $182 млрд годовой выручки. На сегмент с доходами от Google Play приходится $21,7 млрд.

В скором времени похожие изменения в законодательстве вполне вероятно появятся и в других странах. В июле Вашингтон и 36 штатов США подали антимонопольный иск к Google, намереваясь оспорить комиссию в размере 30% в магазине приложений. По оценкам аналитиков среди антимонопольных мер у этого иска наибольшие шансы на выигрыш.

Рыночным силам пока не под силу остановить рост гигантов американского техсектора, но угроза государственного регулирования становится все реальнее.

В сегодняшней The Wall Street Journal рассказывается об интересном прецеденте в Южной Корее. Страна готовится лишить Google и Apple монополии при оплате игр и приложений.

"Принятые поправки запрещают крупным операторам магазинов приложений, таким как Apple и Google, использовать исключительно свои системы платежей внутри этих магазинов и внутри самих приложений. Более того, они также запрещают необоснованно удалять приложения или задерживать их регистрацию в магазинах. Положения призваны предотвратить преследования разработчиков из-за использования ими альтернативных платежных систем

Компании, не соответствующие требованиям принятого законодательства, будут оштрафованы комиссией по коммуникациям (Communications Commission) Южной Кореи на сумму до 3% от их выручки в стране."

С покупок через магазины приложений, а также в самих приложениях Apple и Google обычно берут комиссию в размере до 30%. С каждым годом доля таких доходов в выручке корпораций увеличивается. Из $274 млрд годовой выручки Apple на сегмент "сервисы", куда входят комиссии с покупок приложений, приходится почти $54 млрд. Alphabet имеет $182 млрд годовой выручки. На сегмент с доходами от Google Play приходится $21,7 млрд.

В скором времени похожие изменения в законодательстве вполне вероятно появятся и в других странах. В июле Вашингтон и 36 штатов США подали антимонопольный иск к Google, намереваясь оспорить комиссию в размере 30% в магазине приложений. По оценкам аналитиков среди антимонопольных мер у этого иска наибольшие шансы на выигрыш.

Рыночным силам пока не под силу остановить рост гигантов американского техсектора, но угроза государственного регулирования становится все реальнее.

WSJ

Google, Apple Hit by First Law Threatening Dominance Over App-Store Payments

The companies will have to open their app stores to alternative payment systems in South Korea under newly passed legislation there, threatening their lucrative commissions on digital sales.

Как вы считаете, нужно ли ужесточать антимонопольное регулирование в отношении крупных технологических компаний?

Anonymous Poll

77%

Да

23%

Нет

💼Инвесткомитет: Alphabet все еще силен

Продолжаем разбор компаний для активной стратегии на рынке США. Следующий сектор по классификации The Refinitiv Business Classification — сектор телекоммуникационных сервисов (Communication Services), в который входят не только традиционные телеком-конгломераты, но и разработчики игр, соцсети и сервисы развлечений.

В лидерах рейтинга по активной стратегии оказались известные IT-гиганты. В этом обзоре разбираемся, стоит ли добавлять в портфель Alphabet, материнскую компанию Google.

🔬🏰 Обзор для Bastion Club:

Инвесткомитет: Alphabet все еще силен

#BastionClub #GOOG #USAActive

Продолжаем разбор компаний для активной стратегии на рынке США. Следующий сектор по классификации The Refinitiv Business Classification — сектор телекоммуникационных сервисов (Communication Services), в который входят не только традиционные телеком-конгломераты, но и разработчики игр, соцсети и сервисы развлечений.

В лидерах рейтинга по активной стратегии оказались известные IT-гиганты. В этом обзоре разбираемся, стоит ли добавлять в портфель Alphabet, материнскую компанию Google.

🔬🏰 Обзор для Bastion Club:

Инвесткомитет: Alphabet все еще силен

#BastionClub #GOOG #USAActive

{kind=link}

👍1

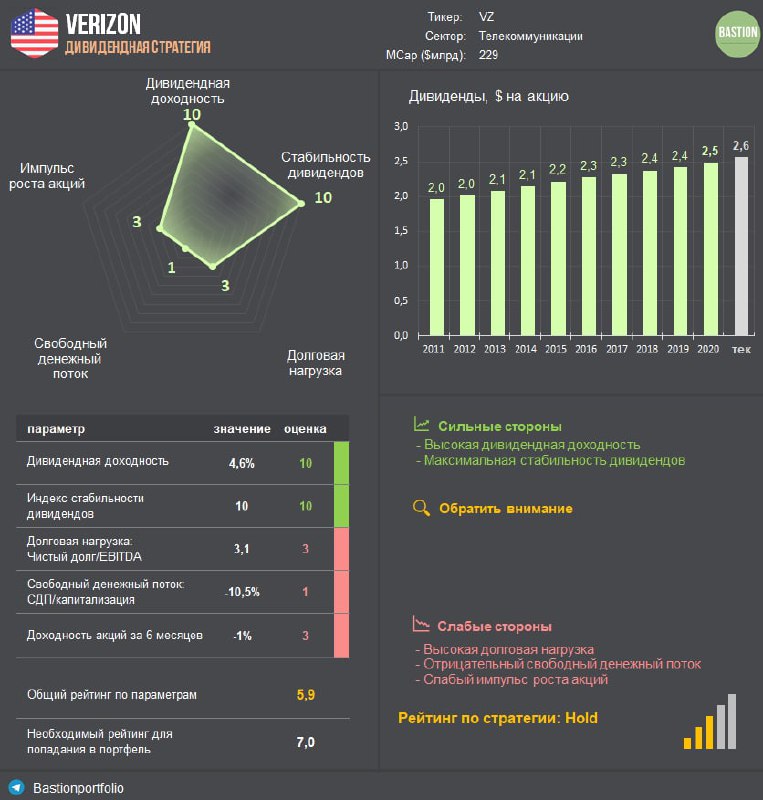

📱Почему Verizon нет в дивидендном портфеле?

Второй по величине выручки телеком-конгломерат США Verizon (#VZ) увеличил квартальный дивиденд на 2% до $0,64 на акцию. Годовая дивидендная доходность составляет 4,6% - 16-й результат среди компаний индекса S&P500. Несмотря на высокую дивидендную доходность, акция была убрана из дивидендного портфеля в этом году. Почему?

Гонка на рынке 5G-технологий ведет к росту долговой нагрузки. В феврале Verizon потратила $45,5 млрд на лицензии за использование частот C-Band, критически важном диапазоне для сетей 5G следующего поколения. В результате свободный денежный поток стал отрицательным. Для инвестиций компания взяла кредиты, что привело к росту коэффициента Чистый долг/EBITDA до рекордного в истории компании уровня в 3,1x (без учета обязательств по лизингу).

Также стало известно, что для развертывания сетей 5G придется потратить еще $10 млрд инвестиций в ближайшие 3 года (дополнительно к планируемому уровню капитальных затрат в $18 млрд в год).

Инвестиции без роста. Реальный положительный эффект от вложений ожидается лишь через несколько лет за счет увеличения числа подключений к самым дорогим безлимитным 5G тарифам. Менеджмент компании говорит, что рост выручки после 2024 года составит +4% в год. До этого даже в лучшем сценарии он не превысит 2-3% в год. Как и во многих других странах рынок мобильной связи США насыщен и поделен между несколькими крупными конкeрентами (Verizon, AT&T, T-Mobile), что ограничивает потенциал для роста выручки компаний.

Ваше мнение по Verizon?

#DivUS

Второй по величине выручки телеком-конгломерат США Verizon (#VZ) увеличил квартальный дивиденд на 2% до $0,64 на акцию. Годовая дивидендная доходность составляет 4,6% - 16-й результат среди компаний индекса S&P500. Несмотря на высокую дивидендную доходность, акция была убрана из дивидендного портфеля в этом году. Почему?

Гонка на рынке 5G-технологий ведет к росту долговой нагрузки. В феврале Verizon потратила $45,5 млрд на лицензии за использование частот C-Band, критически важном диапазоне для сетей 5G следующего поколения. В результате свободный денежный поток стал отрицательным. Для инвестиций компания взяла кредиты, что привело к росту коэффициента Чистый долг/EBITDA до рекордного в истории компании уровня в 3,1x (без учета обязательств по лизингу).

Также стало известно, что для развертывания сетей 5G придется потратить еще $10 млрд инвестиций в ближайшие 3 года (дополнительно к планируемому уровню капитальных затрат в $18 млрд в год).

Инвестиции без роста. Реальный положительный эффект от вложений ожидается лишь через несколько лет за счет увеличения числа подключений к самым дорогим безлимитным 5G тарифам. Менеджмент компании говорит, что рост выручки после 2024 года составит +4% в год. До этого даже в лучшем сценарии он не превысит 2-3% в год. Как и во многих других странах рынок мобильной связи США насыщен и поделен между несколькими крупными конкeрентами (Verizon, AT&T, T-Mobile), что ограничивает потенциал для роста выручки компаний.

Ваше мнение по Verizon?

#DivUS

{kind=link}

📊Историческая доходность: Verizon vs ETF на S&P500

Сейчас занят переносом инфографики из Excel в Google Sheets. Табличный редактор от Google во многом уступает Microsoft, зато им удобнее делиться в открытом доступе. Так выглядит проект дашборда, посвященного анализу исторической доходности акций компании.

Как и большинство крупнейших мировых телекомов, акции Verizon значительно уступают по доходности рыночным бенчмаркам (даже с учетом выплаченных дивидендов).

На современном фондовом рынке перспективы роста компаний ценятся гораздо больше стабильности. Стабильность у Verizon есть, перспективы роста, судя даже по оптимистичным прогнозам, аналитики разглядеть не могут.

Сейчас занят переносом инфографики из Excel в Google Sheets. Табличный редактор от Google во многом уступает Microsoft, зато им удобнее делиться в открытом доступе. Так выглядит проект дашборда, посвященного анализу исторической доходности акций компании.

Как и большинство крупнейших мировых телекомов, акции Verizon значительно уступают по доходности рыночным бенчмаркам (даже с учетом выплаченных дивидендов).

На современном фондовом рынке перспективы роста компаний ценятся гораздо больше стабильности. Стабильность у Verizon есть, перспективы роста, судя даже по оптимистичным прогнозам, аналитики разглядеть не могут.

Потеряет ли Русал от переворота в Гвинее?

▫️Альфа Конде всю жизнь боролся с диктаторскими режимами в Гвинеи и даже сидел в тюрьме. В 2010 году он стал первым демократически избранным лидером страны, считающейся одной из беднейших в мире. Но затем, по мнению критиков, сам стал сползать к авторитаризму.

В 2020 году он провел поправку к конституции, обнулявшую два его предыдущих президентских срока, и в третий раз выиграл выборы - как утверждает оппозиция, с нарушениями и фальсификациями.

В воскресенье в столицу страны Конакри вошли части армейского спецназа. Военные объявили о захвате власти в стране, арестовав президента. Позже последовали заявления о закрытии границ, роспуске правительства и парламента и приостановке действия конституции. (BBC)

▫️Гвинея интересна тем, что является вторым крупнейшим в мире производителем бокситов после Австралии. Добыча руды, необходимой для выпуска алюминия, формирует около 25% гвинейского ВВП и является самым быстрорастущим сектором экономики. Дерипаска написал в Telegram, что 20% мирового производства алюминия использует бокситы из Гвинеи.

▫️Доля Гвинеи в поставках сырья для Русала (#RUAL), крупнейшего производителя алюминия за пределами Китая, составляет 45%. Источник Коммерсантъ в отрасли сообщает что "риски сокращения потока сырья реальны как никогда". Он утверждает, что Русал потенциально может потерять треть производства алюминия и компенсировать эти потери фактически неоткуда.

☝️Угроза из Гвинеи для Русала, скорее всего, преувеличена. Во-первых, даже если поставки бокситов снизятся, ожидание глобального дефицита алюминия приведет к значительному росту цен на него, что компенсируют потери.

Во-вторых, появившиеся у некоторых аналитиков опасения национализации добывающих активов пока не имеют серьезных оснований.

"Гвинея будет выполнять все свои обязательства по добыче полезных ископаемых", пообещал в понедельник подполковник Мамади Думбуя. Глава мятежников подчеркнул "свою приверженность обеспечению благоприятного режима для иностранных инвестиций в стране".

▫️Альфа Конде всю жизнь боролся с диктаторскими режимами в Гвинеи и даже сидел в тюрьме. В 2010 году он стал первым демократически избранным лидером страны, считающейся одной из беднейших в мире. Но затем, по мнению критиков, сам стал сползать к авторитаризму.

В 2020 году он провел поправку к конституции, обнулявшую два его предыдущих президентских срока, и в третий раз выиграл выборы - как утверждает оппозиция, с нарушениями и фальсификациями.

В воскресенье в столицу страны Конакри вошли части армейского спецназа. Военные объявили о захвате власти в стране, арестовав президента. Позже последовали заявления о закрытии границ, роспуске правительства и парламента и приостановке действия конституции. (BBC)

▫️Гвинея интересна тем, что является вторым крупнейшим в мире производителем бокситов после Австралии. Добыча руды, необходимой для выпуска алюминия, формирует около 25% гвинейского ВВП и является самым быстрорастущим сектором экономики. Дерипаска написал в Telegram, что 20% мирового производства алюминия использует бокситы из Гвинеи.

▫️Доля Гвинеи в поставках сырья для Русала (#RUAL), крупнейшего производителя алюминия за пределами Китая, составляет 45%. Источник Коммерсантъ в отрасли сообщает что "риски сокращения потока сырья реальны как никогда". Он утверждает, что Русал потенциально может потерять треть производства алюминия и компенсировать эти потери фактически неоткуда.

☝️Угроза из Гвинеи для Русала, скорее всего, преувеличена. Во-первых, даже если поставки бокситов снизятся, ожидание глобального дефицита алюминия приведет к значительному росту цен на него, что компенсируют потери.

Во-вторых, появившиеся у некоторых аналитиков опасения национализации добывающих активов пока не имеют серьезных оснований.

"Гвинея будет выполнять все свои обязательства по добыче полезных ископаемых", пообещал в понедельник подполковник Мамади Думбуя. Глава мятежников подчеркнул "свою приверженность обеспечению благоприятного режима для иностранных инвестиций в стране".

{kind=link}

Долгосрочное владение наиболее дорогими акциями рынка исторически было плохой стратегией. На это указывает исследование управляющего активами GMO. Портфель из таких акций за последние 40 лет показал реальную среднегодовую доходность в 4,4% против 8,7% у индекса S&P500.

Крупнейшие по капитализации компании с форвардным P/S более 10x сейчас:

▫️Tesla, Inc.

▫️NVIDIA Corporation

▫️Visa Inc.

▫️ASML Holding N.V.

▫️PayPal Holdings, Inc.

▫️Mastercard Incorporated

▫️Adobe Inc.

▫️Shopify Inc.

▫️Sea Limited

▫️Intuit Inc.

▫️ServiceNow, Inc.

▫️Snap Inc.

▫️Airbnb, Inc.

Крупнейшие по капитализации компании с форвардным P/S более 10x сейчас:

▫️Tesla, Inc.

▫️NVIDIA Corporation

▫️Visa Inc.

▫️ASML Holding N.V.

▫️PayPal Holdings, Inc.

▫️Mastercard Incorporated

▫️Adobe Inc.

▫️Shopify Inc.

▫️Sea Limited

▫️Intuit Inc.

▫️ServiceNow, Inc.

▫️Snap Inc.

▫️Airbnb, Inc.

💰Самые ожидаемые IPO российского рынка

Бум на мировом рынке IPO приближается и к России. После многолетнего затишья, вызванного стагнацией экономики и санкциями, Ozon, Segezha, Совкомфлот и EMC показали, что российские компании способны привлекать капитал по неплохим мультипликаторам оценки. Какие наиболее интересные размещения акций ждут нас в дальнейшем? 👇Сортировка от наиболее интересных к наименее интересным:

1. Вкусвилл. Даже на зрелом рынке продуктового ритейла можно придумать что-то новое и потеснить лидеров. Ставка на средний класс, качественные продукты под собственной маркой и быстрая доставка через мобильное приложение позволили компании в прошлом году попасть в десятку крупнейших продуктовых ритейлеров РФ.

Ожидается, что ВкусВилл в ближайшее время подаст документы для IPO в США в этом году или в начале следующего с листингом на биржах Нью-Йорка и Москвы. Оценка в $3-5 млрд - почти 30x EBITDA за 2021 год.

2. СПБ Биржа уже подала документы в Комиссию по ценным бумагам и биржам США. Ожидается, что, компания будет оценена примерно в $2 млрд. С начала 2020 года количество активных счетов на СПБ Бирже выросло почти в 8 раз до 870 тыс. Идеальный момент для компании, чтобы привлечь капитал по очень выгодной оценке.

3.Циан. Cервис по поиску жилья планирует провести IPO осенью 2021 года в Нью-Йорке, пишет Reuters со ссылкой на источники. Компания запланировала привлечь $300-400 млн. В январе 2021 года партнёр инвестфонда «Эльбрус Капитал» Дмитрий Крюков рассказал Bloomberg, что компанию могут оценить в $1 млрд.

4. Делимобиль. Сервис каршеринга планирует привлечь около $350 млн в ходе IPO на Нью-Йоркской фондовой бирже и на двух финансовых площадках в Москве осенью этого года. Об этом во вторник сообщило агентство Reuters со ссылкой на источники.

5. Красное и белое. Торговая сеть алкомаркетов планирует IPO, сообщила газета "Коммерсантъ" в июле со ссылкой на источники. По словам одного из источников владельцы рассчитывают на оценку бизнеса на уровне минимум в 0,5 размера выручки сети. По данным Infoline, выручка Красное и белое в 2020 году составила 490 млрд рублей. Таким образом, весь бизнес сети может быть оценен в >245 млрд рублей ($3,3 млрд).

6. АФК «Система» анонсировала возможный выход на биржу трех своих дочерних компаний. К тому, чтобы стать публичными, скоро будут готовы сеть клиник «Медси», агрохолдинг «Степь» и фармацевтическая компания «Биннофарм» - президент АФК «Система» Владимир Чирахов на церемонии, посвященной старту торгов акциями Segezha Group на Московской бирже.

7. Familia. Российский ритейлер и владелец дискаунт-сети магазинов одежды и обуви Familia намерен провести IPO на бирже в Нью-Йорке уже в начале 2022 г., сообщал Bloomberg со ссылкой на источники. Последняя оценка компании составляет примерно $1 млрд.

Бонус - Подорожник. Сибирская сеть уличных кофеен и общепита «Подорожник» заявила о планах выхода на IPO. Компания намерена привлечь 1,9 млрд рублей, которые направит на расширение. Число торговых точек предполагается увеличить более чем втрое (до 500), географию присутствия - с двух до семи сибирских регионов.

Бум на мировом рынке IPO приближается и к России. После многолетнего затишья, вызванного стагнацией экономики и санкциями, Ozon, Segezha, Совкомфлот и EMC показали, что российские компании способны привлекать капитал по неплохим мультипликаторам оценки. Какие наиболее интересные размещения акций ждут нас в дальнейшем? 👇Сортировка от наиболее интересных к наименее интересным:

1. Вкусвилл. Даже на зрелом рынке продуктового ритейла можно придумать что-то новое и потеснить лидеров. Ставка на средний класс, качественные продукты под собственной маркой и быстрая доставка через мобильное приложение позволили компании в прошлом году попасть в десятку крупнейших продуктовых ритейлеров РФ.

Ожидается, что ВкусВилл в ближайшее время подаст документы для IPO в США в этом году или в начале следующего с листингом на биржах Нью-Йорка и Москвы. Оценка в $3-5 млрд - почти 30x EBITDA за 2021 год.

2. СПБ Биржа уже подала документы в Комиссию по ценным бумагам и биржам США. Ожидается, что, компания будет оценена примерно в $2 млрд. С начала 2020 года количество активных счетов на СПБ Бирже выросло почти в 8 раз до 870 тыс. Идеальный момент для компании, чтобы привлечь капитал по очень выгодной оценке.

3.Циан. Cервис по поиску жилья планирует провести IPO осенью 2021 года в Нью-Йорке, пишет Reuters со ссылкой на источники. Компания запланировала привлечь $300-400 млн. В январе 2021 года партнёр инвестфонда «Эльбрус Капитал» Дмитрий Крюков рассказал Bloomberg, что компанию могут оценить в $1 млрд.

4. Делимобиль. Сервис каршеринга планирует привлечь около $350 млн в ходе IPO на Нью-Йоркской фондовой бирже и на двух финансовых площадках в Москве осенью этого года. Об этом во вторник сообщило агентство Reuters со ссылкой на источники.

5. Красное и белое. Торговая сеть алкомаркетов планирует IPO, сообщила газета "Коммерсантъ" в июле со ссылкой на источники. По словам одного из источников владельцы рассчитывают на оценку бизнеса на уровне минимум в 0,5 размера выручки сети. По данным Infoline, выручка Красное и белое в 2020 году составила 490 млрд рублей. Таким образом, весь бизнес сети может быть оценен в >245 млрд рублей ($3,3 млрд).

6. АФК «Система» анонсировала возможный выход на биржу трех своих дочерних компаний. К тому, чтобы стать публичными, скоро будут готовы сеть клиник «Медси», агрохолдинг «Степь» и фармацевтическая компания «Биннофарм» - президент АФК «Система» Владимир Чирахов на церемонии, посвященной старту торгов акциями Segezha Group на Московской бирже.

7. Familia. Российский ритейлер и владелец дискаунт-сети магазинов одежды и обуви Familia намерен провести IPO на бирже в Нью-Йорке уже в начале 2022 г., сообщал Bloomberg со ссылкой на источники. Последняя оценка компании составляет примерно $1 млрд.

Бонус - Подорожник. Сибирская сеть уличных кофеен и общепита «Подорожник» заявила о планах выхода на IPO. Компания намерена привлечь 1,9 млрд рублей, которые направит на расширение. Число торговых точек предполагается увеличить более чем втрое (до 500), географию присутствия - с двух до семи сибирских регионов.

{kind=link}