😁 Готовы улыбнуться, друзья? По-моему я разгадал причину загадочного роста акций Энел Россия, о котором рассуждал выше.

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

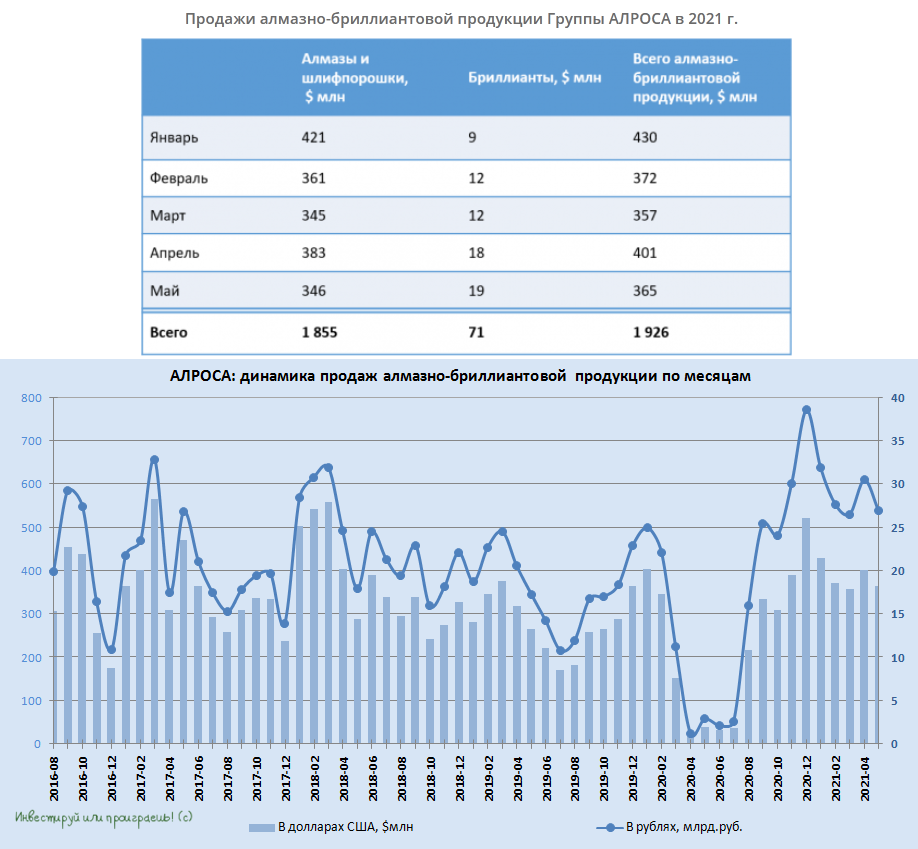

💵💎 АЛРОСА сегодня представила результаты продаж за май, снизив реализацию алмазно-бриллиантовой продукции на 9% к предыдущему месяцу до $365 млн. К слову, в мае прошлого года, на фоне острой фазы коронавирусных явлений, компания смогла продать всего на $40 млн.

↗️ Таким образом, за первые 5 месяцев текущего года продажи алмазно-бриллиантовой продукции выросли по сравнению с прошлым годом ровно вдвое – до $1,93 млрд.

👨🏻⚕️ «Продажи в мае свидетельствуют о высоком спросе на алмазное сырье со стороны гранильного сектора в Индии. Несмотря на эпидемиологическую обстановку апреля и начала мая, которая с тех пор демонстрирует устойчивое улучшение, огранщики полностью адаптировались к ситуации и стабильно обрабатывают все доступные им объёмы.

Со стороны конечного потребления на всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. В США он за первые четыре месяца текущего года превысил допандемийные уровни 2019 года на 30%, в Китае – на 10%», - сказал заместитель генерального директора АЛРОСА Евгений Агуреев, слова которого приводятся в пресс-релизе.

📈 В целом майский отчёт АЛРОСА оказался весьма неплохим, и котировки акций компании на этом фоне весьма буднично в очередной раз переписали исторические максимумы, практически покорив сегодня новую для себя высоту в 132 рубля.

👉 Позитивная динамика индекса цен на алмазы IDEX DIAMOND, позитивные рекомендации ряда инвестдомов (City повысил прогнозную стоимость акций АЛРОСА с 97 до 140 рублей, BCS Global Markets – с $1,3 до $2,0), а также щедрые дивидендные ожидания 2021 не позволяют мне даже частично фиксировать прибыль по акциям АЛРОСА. Очень надеюсь, что это здравый рассудок и холодный расчёт, а не инвестиционная жадность.

#ALRS

↗️ Таким образом, за первые 5 месяцев текущего года продажи алмазно-бриллиантовой продукции выросли по сравнению с прошлым годом ровно вдвое – до $1,93 млрд.

👨🏻⚕️ «Продажи в мае свидетельствуют о высоком спросе на алмазное сырье со стороны гранильного сектора в Индии. Несмотря на эпидемиологическую обстановку апреля и начала мая, которая с тех пор демонстрирует устойчивое улучшение, огранщики полностью адаптировались к ситуации и стабильно обрабатывают все доступные им объёмы.

Со стороны конечного потребления на всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. В США он за первые четыре месяца текущего года превысил допандемийные уровни 2019 года на 30%, в Китае – на 10%», - сказал заместитель генерального директора АЛРОСА Евгений Агуреев, слова которого приводятся в пресс-релизе.

📈 В целом майский отчёт АЛРОСА оказался весьма неплохим, и котировки акций компании на этом фоне весьма буднично в очередной раз переписали исторические максимумы, практически покорив сегодня новую для себя высоту в 132 рубля.

👉 Позитивная динамика индекса цен на алмазы IDEX DIAMOND, позитивные рекомендации ряда инвестдомов (City повысил прогнозную стоимость акций АЛРОСА с 97 до 140 рублей, BCS Global Markets – с $1,3 до $2,0), а также щедрые дивидендные ожидания 2021 не позволяют мне даже частично фиксировать прибыль по акциям АЛРОСА. Очень надеюсь, что это здравый рассудок и холодный расчёт, а не инвестиционная жадность.

#ALRS

{kind=link}

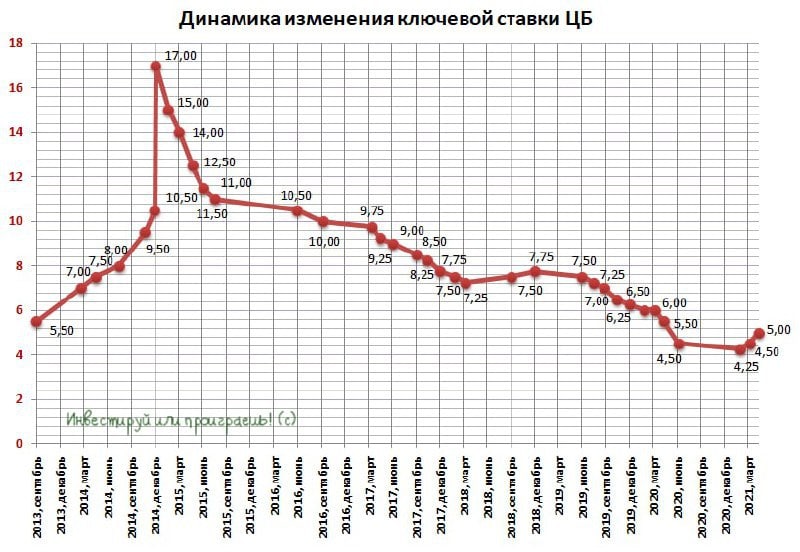

🏦 На завтра запланировано очередное заседание ЦБ, на котором будет приниматься в том числе и решение по ключевой ставке.

📈 На текущий момент ставка составляет 5,00%, и в качестве наиболее вероятных сценариев называется повышение на 25 и 50 б.п. По крайней мере, Ксения Юдаева совсем недавно заявляла об этом прямым текстом, да и высокая инфляция в России практически не оставляет других вариантов.

Напомню, инфляция в России в мае ускорилась

за последний месяц с 5,53% до 6,02% в годовом выражении, впервые с октября 2016 года превысив порог в 6%. Это заставляет задуматься и вряд ли кто-то сомневается в повышении ключевой ставки на завтрашнем заседании, весь вопрос на сколько базисных пунктов?

📊 Предлагаю традиционно проголосовать ниже!

📈 На текущий момент ставка составляет 5,00%, и в качестве наиболее вероятных сценариев называется повышение на 25 и 50 б.п. По крайней мере, Ксения Юдаева совсем недавно заявляла об этом прямым текстом, да и высокая инфляция в России практически не оставляет других вариантов.

Напомню, инфляция в России в мае ускорилась

за последний месяц с 5,53% до 6,02% в годовом выражении, впервые с октября 2016 года превысив порог в 6%. Это заставляет задуматься и вряд ли кто-то сомневается в повышении ключевой ставки на завтрашнем заседании, весь вопрос на сколько базисных пунктов?

📊 Предлагаю традиционно проголосовать ниже!

{kind=link}

❓Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

6%

Оставит без изменения на уровне 5,00%

22%

Повысит на 25 б.п. до 5,25%

64%

Повысит на 50 б.п. до 5,50%

9%

Повысит на 75 б.п. и выше

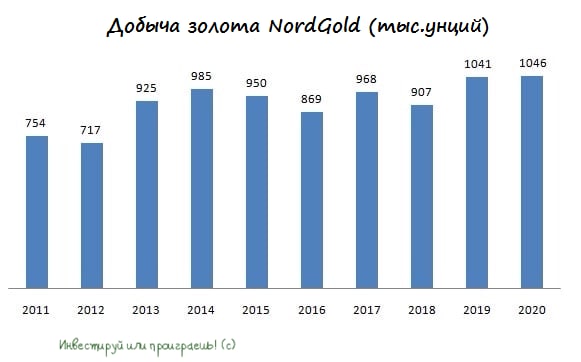

👑 NordGold готовится к IPO.

Первичное размещение акций пройдет на Лондонской и Московской биржах, в рамках которого будет размещено не менее 25% акций.

🏛 Накануне Мосбиржа включила акции компании в первый уровень листинга, торговый код – #NORD.

⚒ Для справки: NordGold управляет золотодобывающими предприятиями в России, Казахстане, в Буркина-Фасо и Гвинее. Порядка 52% добычи приходится на Россию и Казахстан, остальное на Западную Африку.

❓Стоит ли покупать данные акции? Какие плюсы и минусы есть у компании? Попробуем немного порассуждать вслух.

✔️ У компании низкая долговая нагрузка - показатель Net Debt/adj EBITDA 0,2х. К примеру, у Полюса и Polymetal показатели составляют 0,5х и 0,8х соответственно. Это плюс.

✔️ В ближайшую пятилетку компания планирует увеличить производство золота с 1046 до 1263 тыс. унций. Таким образом, среднегодовой темп роста ожидается на уровне 3,8%. Растущий бизнес - это тоже хорошо.

✔️ Совокупные затраты на поддержание производства (AISC) в минувшем году составили $1024 за унцию. Стратегия развития бизнеса предполагает снижение показателя до $807 к 2025 году. Если сравнивать с конкурентами, то у Полюса показатель AISC составляет $641, а у Polymetal $874. Учитывая, что до Полюса в этом смысле дотянуться нереально, у NordGold показатель находится на вполне адекватном уровне.

✔️ Дивидендная политика компании предполагает выплаты не менее $400 млн в по итогам 2021 года, а с 2022 года ожидается переход на выплаты не менее 50% FCF, при долговой нагрузке Net Debt/EBITDA менее 1,5х. Пока долговой нагрузке NordGold ничего не угрожает, а значит дивидендный поток обещает быть неплохим.

✔️ Наконец, самый главный вопрос - а то мажоритарий? Владельцем компании является Алексей Мордашов, который смог превратить Северсталь в компанию с самой высокой в мире рентабельностью бизнеса. А потому есть все основания ожидать, что и NordGold будет стремиться к высокой маржинальности и продолжит оставаться эффективной компанией, нацеленной в том числе и на акционеров.

👉 Резюмируем. NordGold – интересная компания, с перспективой роста производства и снижения себестоимости. Если после IPO мы увидим хорошую коррекцию в акциях, то можно будет использовать эту возможность для долгосрочных покупок. Как вы помните, я не являюсь сторонником покупать непосредственно на IPO, т.к. считаю цену размещения априорно завышенной, а потому готов ждать своего часа.

Первичное размещение акций пройдет на Лондонской и Московской биржах, в рамках которого будет размещено не менее 25% акций.

🏛 Накануне Мосбиржа включила акции компании в первый уровень листинга, торговый код – #NORD.

⚒ Для справки: NordGold управляет золотодобывающими предприятиями в России, Казахстане, в Буркина-Фасо и Гвинее. Порядка 52% добычи приходится на Россию и Казахстан, остальное на Западную Африку.

❓Стоит ли покупать данные акции? Какие плюсы и минусы есть у компании? Попробуем немного порассуждать вслух.

✔️ У компании низкая долговая нагрузка - показатель Net Debt/adj EBITDA 0,2х. К примеру, у Полюса и Polymetal показатели составляют 0,5х и 0,8х соответственно. Это плюс.

✔️ В ближайшую пятилетку компания планирует увеличить производство золота с 1046 до 1263 тыс. унций. Таким образом, среднегодовой темп роста ожидается на уровне 3,8%. Растущий бизнес - это тоже хорошо.

✔️ Совокупные затраты на поддержание производства (AISC) в минувшем году составили $1024 за унцию. Стратегия развития бизнеса предполагает снижение показателя до $807 к 2025 году. Если сравнивать с конкурентами, то у Полюса показатель AISC составляет $641, а у Polymetal $874. Учитывая, что до Полюса в этом смысле дотянуться нереально, у NordGold показатель находится на вполне адекватном уровне.

✔️ Дивидендная политика компании предполагает выплаты не менее $400 млн в по итогам 2021 года, а с 2022 года ожидается переход на выплаты не менее 50% FCF, при долговой нагрузке Net Debt/EBITDA менее 1,5х. Пока долговой нагрузке NordGold ничего не угрожает, а значит дивидендный поток обещает быть неплохим.

✔️ Наконец, самый главный вопрос - а то мажоритарий? Владельцем компании является Алексей Мордашов, который смог превратить Северсталь в компанию с самой высокой в мире рентабельностью бизнеса. А потому есть все основания ожидать, что и NordGold будет стремиться к высокой маржинальности и продолжит оставаться эффективной компанией, нацеленной в том числе и на акционеров.

👉 Резюмируем. NordGold – интересная компания, с перспективой роста производства и снижения себестоимости. Если после IPO мы увидим хорошую коррекцию в акциях, то можно будет использовать эту возможность для долгосрочных покупок. Как вы помните, я не являюсь сторонником покупать непосредственно на IPO, т.к. считаю цену размещения априорно завышенной, а потому готов ждать своего часа.

{kind=link}

🎤 Зампред правления «Сбербанка» Лев Хасис в интервью «ТАСС» рассказал о развитии экосистемы, основные тезисы которого я предлагаю вашему вниманию:

🔸 Экосистемы — уже реальное явление, они уже существуют в мире и будут существовать вне зависимости от того, нравятся они кому-то или нет.

🔸 У Сбера самая большая база юридических лиц в России, которые могут использовать возможности экосистемы для продвижения своих товаров и сервисов.

🔸 Банк активно инвестирует в развитие небанковских сервисов, при этом существует внутренний норматив, ограничивающий вложения в акции других компаний, который выполняется с запасом.

🔸 Совместные предприятия в рамках экосистемы будут развиваться на условиях, которые в первую очередь выгодны Сберу.

🔸 Приобретение новых бизнесов для экосистемы в ближайшее время не планируется. Менеджмент сфокусирован на масштабировании действующих проектов.

🔸 Через 10 лет доходы от экосистемы будут составлять порядка 20-30% от доходов банковского бизнеса.

🔸 Геополитическая ситуация не оказывает негативного влияния на экосистему и ее проекты могут быть масштабированы в любой стране мира, в отличие от банковского бизнеса, где Сбер сокращает своё присутствие на внешних рынках.

🔸 Менеджмент банка заинтересован в IPO компаний экосистемы, поскольку они оцениваются рынком по высоким мультипликаторам. Первые размещения могут состояться в 2024-2025 г.г.

👉 IPO компаний из экосистемы окажут положительное влияние на капитализацию Сбера после 2025 года. Безусловно, сейчас об этом думать еще рано, но года через три об этом нужно обязательно вспомнить.

#SBER

🔸 Экосистемы — уже реальное явление, они уже существуют в мире и будут существовать вне зависимости от того, нравятся они кому-то или нет.

🔸 У Сбера самая большая база юридических лиц в России, которые могут использовать возможности экосистемы для продвижения своих товаров и сервисов.

🔸 Банк активно инвестирует в развитие небанковских сервисов, при этом существует внутренний норматив, ограничивающий вложения в акции других компаний, который выполняется с запасом.

🔸 Совместные предприятия в рамках экосистемы будут развиваться на условиях, которые в первую очередь выгодны Сберу.

🔸 Приобретение новых бизнесов для экосистемы в ближайшее время не планируется. Менеджмент сфокусирован на масштабировании действующих проектов.

🔸 Через 10 лет доходы от экосистемы будут составлять порядка 20-30% от доходов банковского бизнеса.

🔸 Геополитическая ситуация не оказывает негативного влияния на экосистему и ее проекты могут быть масштабированы в любой стране мира, в отличие от банковского бизнеса, где Сбер сокращает своё присутствие на внешних рынках.

🔸 Менеджмент банка заинтересован в IPO компаний экосистемы, поскольку они оцениваются рынком по высоким мультипликаторам. Первые размещения могут состояться в 2024-2025 г.г.

👉 IPO компаний из экосистемы окажут положительное влияние на капитализацию Сбера после 2025 года. Безусловно, сейчас об этом думать еще рано, но года через три об этом нужно обязательно вспомнить.

#SBER

ТАСС

Первый замглавы "Сбера": важно, чтобы на рынке экосистем в России не возникло "монстра"

Сбербанк намерен строить открытую экосистему, считая такой подход экономически целесообразным. При этом в "Сбере" считают, что возникновение "монстра" на рынке экосистем, который будет единственным выбором, допускать нельзя, и готовящееся регулирование должно…

{kind=link}

✍️ Сегодня вечером планирую сесть написать большой обзорный пост по российскому нефтегазовому сектору, завтра утром опубликую.

Очень надеюсь на обратную связь и конструктивную критику в комментариях под завтрашним постом. Как известно, в споре рождается истина!

📈 Минувшая торговая неделя оказалась интересной, а самое главное - позитивной. Индекс РТС переписал свой многолетний максимум, индекс Мосбиржи и вовсе достиг новых исторических высот, ну а доллар так и намекает прикупить его по 70+, на фоне роста ключевой ставки и относительно высоких цен на нефть.

🦠 Настораживает не очень хорошая статистика по коронавирусу в РФ и рост числа новых заболеваний в нашей стране до 12,5 тыс. (максимум с 22 февраля). Однако активная вакцинация населения внушает определённую надежду на стабилизацию ситуации с COVID-19. К слову, я уже привился и на время забыл об этой проблеме.

🇷🇺 Всем хороших выходных, тёплого лета и праздничного настроения!

Очень надеюсь на обратную связь и конструктивную критику в комментариях под завтрашним постом. Как известно, в споре рождается истина!

📈 Минувшая торговая неделя оказалась интересной, а самое главное - позитивной. Индекс РТС переписал свой многолетний максимум, индекс Мосбиржи и вовсе достиг новых исторических высот, ну а доллар так и намекает прикупить его по 70+, на фоне роста ключевой ставки и относительно высоких цен на нефть.

🦠 Настораживает не очень хорошая статистика по коронавирусу в РФ и рост числа новых заболеваний в нашей стране до 12,5 тыс. (максимум с 22 февраля). Однако активная вакцинация населения внушает определённую надежду на стабилизацию ситуации с COVID-19. К слову, я уже привился и на время забыл об этой проблеме.

🇷🇺 Всем хороших выходных, тёплого лета и праздничного настроения!

{kind=link}

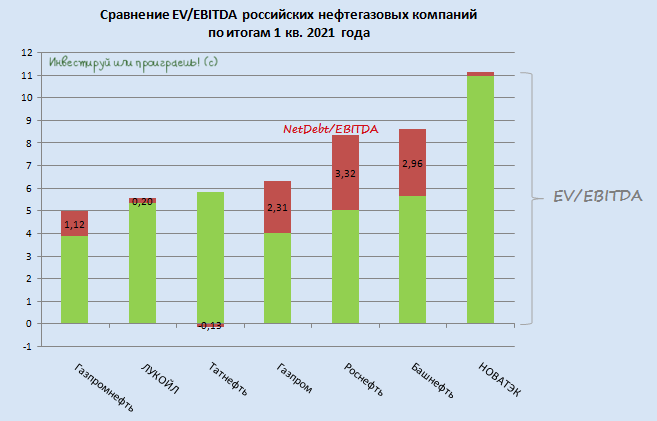

📊 Всем праздничной субботы, друзья! В спокойной обстановке и в хорошем расположении духа предлагаю заглянуть в российский нефтегазовый сектор, который на фоне растущих цен на нефть, плавного выхода мировой экономики из коронавирусного кризиса и постепенного смягчения условий соглашения ОПЕК+ может стать одним из главных бенефициаров 2021 года.

Это касается как финансовых показателей компаний, так и дивидендных перспектив, которые на сегодняшний день рисуются весьма радужные. За вычетом Башнефти, у которой всё совсем печально, все эмитенты, представленные в сегодняшнем обзоре, вполне могут приятно удивить своих акционеров по итогам текущего года. Вопрос лишь в том, на какую «лошадку» ставите вы в этих скачках?

1️⃣ Самой недооценённой компанией в этом списке на сегодняшний день является Газпромнефть (EV/EBITDA=5x). Финансовая отчётность за 1 кв. 2021 года оказалась сильной, был отдельный пост на эту тему, и тогда я называл диапазон 350-360 руб. перспективным локальным уровнем для покупок акций.

За минувшие после этого пару недель ценники взлетели уже выше 400 руб. Как говорится, кто успел прикупить – тот молодец.

2️⃣ ЛУКОЙЛ с EV/EBITDA=5,6x расположился на втором месте в нашем сравнительном анализе. Вместе с Газпромнефтью это ещё один герой в моём инвестиционном портфеле. Финансовая отчётность ЛУКОЙЛа за 1 кв. 2021 года тоже порадовала и оказалась выше прогнозов рынка, а дивидендная доходность по итогам текущего года вполне может оказаться околодвузначной (гипотетический дивидендный вклад только первого квартала оценивается в размере 211 руб. на акцию!).

3️⃣ Татнефть порадовала майскими показателями добычи, которые по итогам минувшего месяца резко прибавили и вышли на докризисные уровни!

Финансовая отчётность тоже оказалась в целом неплохой, и можно даже осторожно помечтать о возвращении более ли менее щедрых дивидендов в этом году: вклад результатов за 1 кв. 2021 года в годовые дивиденды оценивается на уровне 9,4 руб. (исходя из консервативного расчёта 50% от ЧП).

Однако в отсутствии чёткого вектора в отношении возврата льгот на сверхвязкую нефть я продолжаю сохранять большую осторожность в отношении инвестиционных перспектив Татнефти. Судите сами, сухие факты: в 2019 году добыча сверхвязкой нефти компании составила 11,3% от суммарного объёма добычи, а экономия от снижения суммы налогов составила 39 млрд руб. по итогам 2019 г. или 13% от EBITDA за тот же период.

Поэтому на текущих уровнях я в лучшем случае рекомендую держать бумаги Татнефти, а с агрессивными покупками пока лучше повременить. Думаю, все желающие купить (в том числе и я) сделали это раньше, по более привлекательным ценникам.

4️⃣ Газпром: всё только начинается! Именно под таким лозунгом я смотрю на растущие котировки акций компании, и рука не поднимается даже частично зафиксировать прибыль по ним.

Санкционная история с газопроводом «Северный поток-2» пока находится в стадии ремиссии, акционеры ждут дивидендной отсечки в июле на уровне 12,55 руб. за бумагу и уже сейчас вполне справедливо предвкушают хотя бы рублей 25 за год текущий, да и менеджмент Газпрома буквально излучает оптимизм.

Газпром - инвестиционная история интересная, инвестиционная история понятная, и она по праву занимает место №1 в моём портфеле.

5️⃣ Акции Роснефть на текущий момент торгуются с EV/EBITDA выше 8x, однако в этом инвестиционном кейсе нужно уже сейчас закладывать реализацию стратегического проекта компании «Восток Ойл». Сейчас он хоть и тянет за собой рост капитальных затрат (почти в два раза по сравнению с 1 кв. 2020 года) и давит на свободный денежный поток (-13,2% до 190 млрд рублей), однако в перспективе ближайшего десятилетия способен значительно усилить Роснефти потенциал добычи: в 2024 году – на 25 млн т, в 2027 году – на 50 млн т, в 2030 году – на 115 млн т в общей сложности! Фантастические цифры, особенно учитывая текущий годовой уровень нефтедобычи на уровне около 200 млн т.

Я держу акции Роснефти со скромной долей чуть менее 2% и пока не планирую продавать их.

Это касается как финансовых показателей компаний, так и дивидендных перспектив, которые на сегодняшний день рисуются весьма радужные. За вычетом Башнефти, у которой всё совсем печально, все эмитенты, представленные в сегодняшнем обзоре, вполне могут приятно удивить своих акционеров по итогам текущего года. Вопрос лишь в том, на какую «лошадку» ставите вы в этих скачках?

1️⃣ Самой недооценённой компанией в этом списке на сегодняшний день является Газпромнефть (EV/EBITDA=5x). Финансовая отчётность за 1 кв. 2021 года оказалась сильной, был отдельный пост на эту тему, и тогда я называл диапазон 350-360 руб. перспективным локальным уровнем для покупок акций.

За минувшие после этого пару недель ценники взлетели уже выше 400 руб. Как говорится, кто успел прикупить – тот молодец.

2️⃣ ЛУКОЙЛ с EV/EBITDA=5,6x расположился на втором месте в нашем сравнительном анализе. Вместе с Газпромнефтью это ещё один герой в моём инвестиционном портфеле. Финансовая отчётность ЛУКОЙЛа за 1 кв. 2021 года тоже порадовала и оказалась выше прогнозов рынка, а дивидендная доходность по итогам текущего года вполне может оказаться околодвузначной (гипотетический дивидендный вклад только первого квартала оценивается в размере 211 руб. на акцию!).

3️⃣ Татнефть порадовала майскими показателями добычи, которые по итогам минувшего месяца резко прибавили и вышли на докризисные уровни!

Финансовая отчётность тоже оказалась в целом неплохой, и можно даже осторожно помечтать о возвращении более ли менее щедрых дивидендов в этом году: вклад результатов за 1 кв. 2021 года в годовые дивиденды оценивается на уровне 9,4 руб. (исходя из консервативного расчёта 50% от ЧП).

Однако в отсутствии чёткого вектора в отношении возврата льгот на сверхвязкую нефть я продолжаю сохранять большую осторожность в отношении инвестиционных перспектив Татнефти. Судите сами, сухие факты: в 2019 году добыча сверхвязкой нефти компании составила 11,3% от суммарного объёма добычи, а экономия от снижения суммы налогов составила 39 млрд руб. по итогам 2019 г. или 13% от EBITDA за тот же период.

Поэтому на текущих уровнях я в лучшем случае рекомендую держать бумаги Татнефти, а с агрессивными покупками пока лучше повременить. Думаю, все желающие купить (в том числе и я) сделали это раньше, по более привлекательным ценникам.

4️⃣ Газпром: всё только начинается! Именно под таким лозунгом я смотрю на растущие котировки акций компании, и рука не поднимается даже частично зафиксировать прибыль по ним.

Санкционная история с газопроводом «Северный поток-2» пока находится в стадии ремиссии, акционеры ждут дивидендной отсечки в июле на уровне 12,55 руб. за бумагу и уже сейчас вполне справедливо предвкушают хотя бы рублей 25 за год текущий, да и менеджмент Газпрома буквально излучает оптимизм.

Газпром - инвестиционная история интересная, инвестиционная история понятная, и она по праву занимает место №1 в моём портфеле.

5️⃣ Акции Роснефть на текущий момент торгуются с EV/EBITDA выше 8x, однако в этом инвестиционном кейсе нужно уже сейчас закладывать реализацию стратегического проекта компании «Восток Ойл». Сейчас он хоть и тянет за собой рост капитальных затрат (почти в два раза по сравнению с 1 кв. 2020 года) и давит на свободный денежный поток (-13,2% до 190 млрд рублей), однако в перспективе ближайшего десятилетия способен значительно усилить Роснефти потенциал добычи: в 2024 году – на 25 млн т, в 2027 году – на 50 млн т, в 2030 году – на 115 млн т в общей сложности! Фантастические цифры, особенно учитывая текущий годовой уровень нефтедобычи на уровне около 200 млн т.

Я держу акции Роснефти со скромной долей чуть менее 2% и пока не планирую продавать их.

6️⃣ НОВАТЭК - традиционно перекупленная по мультипликаторам компания, обращать внимание на которые в этом случае не имеет никакого смысла.

Растущие цены на природный газ на внешних рынках должны поспособствовать росту экспортной выручки НОВАТЭКа в текущем году, ну а в долгосрочной перспективе (начиная с 2023 года) рост капитализации будет обусловлен запуском масштабного и амбициозного проекта «Арктик СПГ 2».

Поэтому тут тоже рекомендация «крепко держать».

7️⃣ Совсем забыл рассказать про Башнефть, но так ей и надо. И без этого много эмоций я оставил при анализе финансовой отчётности компании за 1 кв. 2021 года и решении о нулевых дивидендах за 2020 год. Кому интересно – зайдите по ссылке и перечитайте, но делать в этих бумагах точно нечего разумным инвесторам!

#нефть #SIBN #LKOH #TATN #GAZP #ROSN #NVTK #BANE

Растущие цены на природный газ на внешних рынках должны поспособствовать росту экспортной выручки НОВАТЭКа в текущем году, ну а в долгосрочной перспективе (начиная с 2023 года) рост капитализации будет обусловлен запуском масштабного и амбициозного проекта «Арктик СПГ 2».

Поэтому тут тоже рекомендация «крепко держать».

7️⃣ Совсем забыл рассказать про Башнефть, но так ей и надо. И без этого много эмоций я оставил при анализе финансовой отчётности компании за 1 кв. 2021 года и решении о нулевых дивидендах за 2020 год. Кому интересно – зайдите по ссылке и перечитайте, но делать в этих бумагах точно нечего разумным инвесторам!

#нефть #SIBN #LKOH #TATN #GAZP #ROSN #NVTK #BANE

{kind=link}

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

✔️ Нефтяной картель фиксирует рост автомобильных перевозок в Европе и Северной Америке, что позволяет рассчитывать на увеличение спроса на углеводороды.

✔️ Прогноз по росту спроса на нефть на 2 квартал повышен на 470 тыс. б/с, а на 3 квартал на 280 тыс. б/с.

✔️ Поставки нефти в Китае в апреле-мае сократились из-за ремонтных работ на НПЗ, однако в 3 квартале Поднебесная вновь будет активно наращивать импорт чёрного золота.

✔️ Запасы нефти в хранилищах стран ОСЭР сейчас на 25 млн барр. ниже пятилетнего среднего значения. Сделка ОПЕК+ достигла цели.

✔️ По итогам 1 квартала дефицит предложения в мире составил 280 тыс. б/с. Реализация сделки ОПЕК+ усилит дефицит на рынке в ближайшие месяцы.

✔️ Ставки на танкерные перевозки в мае были стабильны по сравнению с апрелем, однако остаются на 40% ниже прошлогоднего уровня. Во втором полугодии ожидается незначительный рост ставок на Азиатско-тихоокеанском направлении.

👉 Отчёт ОПЕК позитивен для акций нефтегазового сектора, поскольку дефицит предложения будет оказывать хорошую поддержку нефтяным ценам, которые сейчас находятся на двухлетнее максимуме.

💼 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза и Татнефти, а также ГазпромНефти, ЛУКОЙЛу и немного Роснефти.

⛴ Умеренный рост ставок на танкерные перевозки во втором полугодии окажет положительное влияние также и на капитализацию Совкомфлота, акции которого в последнее время нащупали определённую поддержку и взобрались в район 95 руб. за штуку.

#SNGS #TATN #SIBN #LKOH #ROSN #FLOT

✔️ Нефтяной картель фиксирует рост автомобильных перевозок в Европе и Северной Америке, что позволяет рассчитывать на увеличение спроса на углеводороды.

✔️ Прогноз по росту спроса на нефть на 2 квартал повышен на 470 тыс. б/с, а на 3 квартал на 280 тыс. б/с.

✔️ Поставки нефти в Китае в апреле-мае сократились из-за ремонтных работ на НПЗ, однако в 3 квартале Поднебесная вновь будет активно наращивать импорт чёрного золота.

✔️ Запасы нефти в хранилищах стран ОСЭР сейчас на 25 млн барр. ниже пятилетнего среднего значения. Сделка ОПЕК+ достигла цели.

✔️ По итогам 1 квартала дефицит предложения в мире составил 280 тыс. б/с. Реализация сделки ОПЕК+ усилит дефицит на рынке в ближайшие месяцы.

✔️ Ставки на танкерные перевозки в мае были стабильны по сравнению с апрелем, однако остаются на 40% ниже прошлогоднего уровня. Во втором полугодии ожидается незначительный рост ставок на Азиатско-тихоокеанском направлении.

👉 Отчёт ОПЕК позитивен для акций нефтегазового сектора, поскольку дефицит предложения будет оказывать хорошую поддержку нефтяным ценам, которые сейчас находятся на двухлетнее максимуме.

💼 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза и Татнефти, а также ГазпромНефти, ЛУКОЙЛу и немного Роснефти.

⛴ Умеренный рост ставок на танкерные перевозки во втором полугодии окажет положительное влияние также и на капитализацию Совкомфлота, акции которого в последнее время нащупали определённую поддержку и взобрались в район 95 руб. за штуку.

#SNGS #TATN #SIBN #LKOH #ROSN #FLOT

{kind=link}

💻 Яндекс активно ведёт переговоры о покупке торговой сети «Азбука вкуса».

📣 The Bell накануне анонсировал готовящуюся сделку между Яндексом и «Азбукой вкуса»

❗️Надо отметить, что именно The Bell первыми сообщили инвесторам о грядущем разводе «Сбера и Яндекса, а также об отсутствии договоренностей между Яндексом и Тинькофф-банком. Поэтому определённое доверие к ним в этом смысле появилось за последние годы, а также напрашивается вывод о том, что у этого делового издания имеются хорошие источники в Яндексе.

🛒 СПРАВКА. «Азбука вкуса» объединяет 173 магазина, выручка которых в 2020 году составила 75,2 млрд рублей (+18,3% г/г), а чистая прибыль 0,91 млрд рублей.

Для Яндекса интерес к «Азбуке вкуса» обусловлен её эффективной работой на рынках Москвы и Санкт-Петербурга. А потому главной целью сделки является синергия «Азбуки вкуса» с сервисом быстрой доставки еды «Яндекс.Лавка».

🧮 Инвестбанки оценивают стоимость «Азбуки вкуса» на уровне 21 млрд рублей, что незначительно для Яндекса, у которого объём кэша на балансе составляет 132,3 млрд рублей.

📈 При этом после интеграции бизнеса «Азбуки вкуса» в сегмент «Яндекс.Лавка» выручка будет оцениваться уже с гораздо более высоким мультипликатором, чем это происходит в продуктовой рознице.

👉 «Яндекс» продолжает масштабировать свой бизнес. В апреле компания купила банк «Акрополь», сейчас готовится покупка продуктового ритейлера. Бумаги компании могут быть интересны для покупок при подходе к уровеню 4500 руб. и ниже.

#YNDX

📣 The Bell накануне анонсировал готовящуюся сделку между Яндексом и «Азбукой вкуса»

❗️Надо отметить, что именно The Bell первыми сообщили инвесторам о грядущем разводе «Сбера и Яндекса, а также об отсутствии договоренностей между Яндексом и Тинькофф-банком. Поэтому определённое доверие к ним в этом смысле появилось за последние годы, а также напрашивается вывод о том, что у этого делового издания имеются хорошие источники в Яндексе.

🛒 СПРАВКА. «Азбука вкуса» объединяет 173 магазина, выручка которых в 2020 году составила 75,2 млрд рублей (+18,3% г/г), а чистая прибыль 0,91 млрд рублей.

Для Яндекса интерес к «Азбуке вкуса» обусловлен её эффективной работой на рынках Москвы и Санкт-Петербурга. А потому главной целью сделки является синергия «Азбуки вкуса» с сервисом быстрой доставки еды «Яндекс.Лавка».

🧮 Инвестбанки оценивают стоимость «Азбуки вкуса» на уровне 21 млрд рублей, что незначительно для Яндекса, у которого объём кэша на балансе составляет 132,3 млрд рублей.

📈 При этом после интеграции бизнеса «Азбуки вкуса» в сегмент «Яндекс.Лавка» выручка будет оцениваться уже с гораздо более высоким мультипликатором, чем это происходит в продуктовой рознице.

👉 «Яндекс» продолжает масштабировать свой бизнес. В апреле компания купила банк «Акрополь», сейчас готовится покупка продуктового ритейлера. Бумаги компании могут быть интересны для покупок при подходе к уровеню 4500 руб. и ниже.

#YNDX

{kind=link}

🦠 В то время как россияне зачастую весьма безответственно подходят к вопросам вакцинации от COVID-19, и на текущий момент две дозы прививки получили лишь 18 млн человек (чуть более 10% населения страны), сейчас мы наблюдаем приход третьей волны пандемии. И поговаривают, что вирус за это время набирался сил и мутировал, причём не в лучшую для нас сторону.

😷 Поэтому не теряем бдительность и на всякий случай носим маски.

🇺🇸 А тем временем в Штатах полностью привито уже свыше 143 млн человек (43,2% населения страны), благодаря чему количество новых заражений COVID-19 снизилось за последние пять месяцев с 300 тыс. случае в сутки до 10-20 тыс. Вот такая занимательная математика, друзья мои.

🛩🚛 Как следствие - движение автотранспорта в Северной Америке (и большей части Европы тоже) возвращается к допандемийным уровням, а количество авиарейсов растёт по мере ослабления локдаунов и прочих эпидемиологических ограничений.

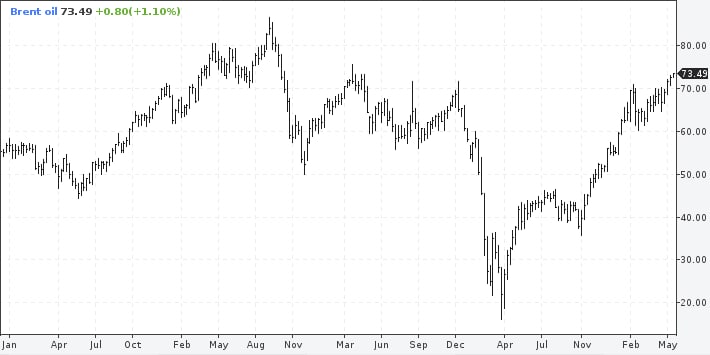

🛢В том числе и из-за этого растут мировые цены на чёрное золото, демонстрирующие ралли в течение последних трёх недель: котировки цен на #нефть марки Brent впервые за последние два года достигли уровня $73,5 за баррель, получая дополнительную поддержку в виде улучшенных прогнозов спроса на топливо в мире (прежде всего из ведущих с экономической точки зрения стран).

📈 На фоне благоприятной внешней сырьевой и фондовой конъюнктуры пытается расти и российский фондовый рынок, хоть и не так рьяно, как на прошлой неделе. Не уверен, что в качестве рисков сейчас закладывается дальнейшее ухудшение эпидемиологической обстановки в стране – всё-таки вакцинация уже давно запущена, а рост количества привитых – это лишь дело времени.

🇷🇺🇺🇸 А вот ожидание саммита глав США и России – это уже более интересная история. Но я от этой встречи не жду ничего прорывного, и возможно по факту мы увидим небольшую фиксацию по ряду бумаг. В любом случае, это удел спекулянтов, меня эти краткосрочные колебания совершенно не интересуют.

😷 Поэтому не теряем бдительность и на всякий случай носим маски.

🇺🇸 А тем временем в Штатах полностью привито уже свыше 143 млн человек (43,2% населения страны), благодаря чему количество новых заражений COVID-19 снизилось за последние пять месяцев с 300 тыс. случае в сутки до 10-20 тыс. Вот такая занимательная математика, друзья мои.

🛩🚛 Как следствие - движение автотранспорта в Северной Америке (и большей части Европы тоже) возвращается к допандемийным уровням, а количество авиарейсов растёт по мере ослабления локдаунов и прочих эпидемиологических ограничений.

🛢В том числе и из-за этого растут мировые цены на чёрное золото, демонстрирующие ралли в течение последних трёх недель: котировки цен на #нефть марки Brent впервые за последние два года достигли уровня $73,5 за баррель, получая дополнительную поддержку в виде улучшенных прогнозов спроса на топливо в мире (прежде всего из ведущих с экономической точки зрения стран).

📈 На фоне благоприятной внешней сырьевой и фондовой конъюнктуры пытается расти и российский фондовый рынок, хоть и не так рьяно, как на прошлой неделе. Не уверен, что в качестве рисков сейчас закладывается дальнейшее ухудшение эпидемиологической обстановки в стране – всё-таки вакцинация уже давно запущена, а рост количества привитых – это лишь дело времени.

🇷🇺🇺🇸 А вот ожидание саммита глав США и России – это уже более интересная история. Но я от этой встречи не жду ничего прорывного, и возможно по факту мы увидим небольшую фиксацию по ряду бумаг. В любом случае, это удел спекулянтов, меня эти краткосрочные колебания совершенно не интересуют.

{kind=link}

Как вы относитесь к вакцинации от COVID-19?

Anonymous Poll

33%

Я уже привит (либо успел сделать первую дозу)

38%

Ещё не привит, но активно задумываюсь

29%

Прививка - зло, не хочу и не буду

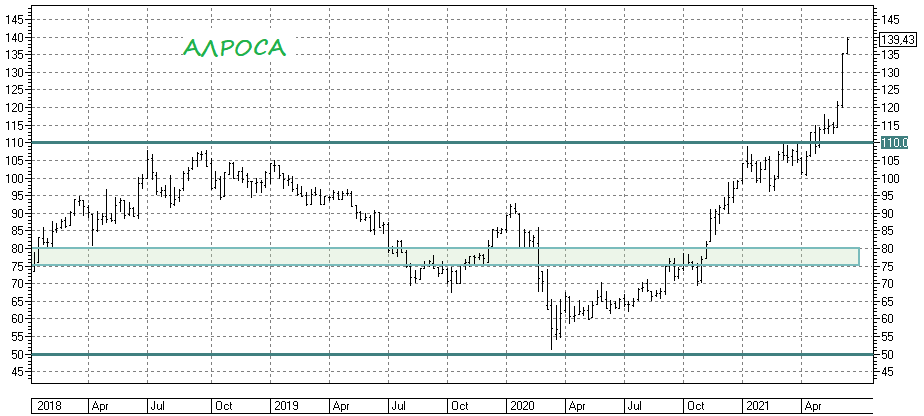

📈 Котировки акций АЛРОСА продолжают улетать куда-то в космос (хотя текущий уровень цен соответствует скорее стратосфере), но я пока держусь и не фиксирую прибыль по этим бумагам, даже частично.

Руководствуюсь своими рассуждениями, которые я высказывал на прошлой неделе, и хорошим высказыванием одного из наших классиков: «Наберитесь терпения и дайте портфелю бессовестно расти».

❓ А какие у вас мысли относительно АЛРОСА? Делитесь в комментариях!

#ALRS

Руководствуюсь своими рассуждениями, которые я высказывал на прошлой неделе, и хорошим высказыванием одного из наших классиков: «Наберитесь терпения и дайте портфелю бессовестно расти».

❓ А какие у вас мысли относительно АЛРОСА? Делитесь в комментариях!

#ALRS

{kind=link}

🗞 Норвежский энергетический концерн Equinor опубликовал очередной выпуск своих «Энергетических перспектив» — ежегодного сборника сценариев мирового энергетического развития до 2050 года.

Как и прежде, норвежцы публикуют три сценария — Reform, Rebalance and Rivalry — которые довольно сильно отличаются друг от друга (см.картинку ниже).

Equinor, по сравнению со своим прошлогодним докладом, несколько понизил свой прогноз потребления нефти на 2050 год по всем сценариям. В то же время прогноз роста солнечной и ветровой энергетики повышен: суммарная доля солнца и ветра в производстве электричества может вырасти к 2050 году до 32%-52%, в зависимости от сценария (сегодня менее 10%). И это в условиях колоссального роста потребления электроэнергии.

Оценки будущего потребления природного газа также немного снижены, по сравнению с прошлогодним докладом. При этом снижение потребление природного газа к 2050 году по сравнению с нынешним уровнем рассматривается только в фантастическом сценарии Rebalance, с помощью которого демонстрируется, как страны могут сократить свои выбросы до «чистого нуля».

Любопытно, что впервые в отчёте Equinor поднимается тема водорода в качестве энергоносителя, включая обсуждение его потенциального использования, а также воздействия на энергетическую систему.

Как и прежде, норвежцы публикуют три сценария — Reform, Rebalance and Rivalry — которые довольно сильно отличаются друг от друга (см.картинку ниже).

Equinor, по сравнению со своим прошлогодним докладом, несколько понизил свой прогноз потребления нефти на 2050 год по всем сценариям. В то же время прогноз роста солнечной и ветровой энергетики повышен: суммарная доля солнца и ветра в производстве электричества может вырасти к 2050 году до 32%-52%, в зависимости от сценария (сегодня менее 10%). И это в условиях колоссального роста потребления электроэнергии.

Оценки будущего потребления природного газа также немного снижены, по сравнению с прошлогодним докладом. При этом снижение потребление природного газа к 2050 году по сравнению с нынешним уровнем рассматривается только в фантастическом сценарии Rebalance, с помощью которого демонстрируется, как страны могут сократить свои выбросы до «чистого нуля».

Любопытно, что впервые в отчёте Equinor поднимается тема водорода в качестве энергоносителя, включая обсуждение его потенциального использования, а также воздействия на энергетическую систему.

Equinor

Energy Perspectives - long-term macro and market outlook - equinor.com

Energy Perspectives is published each year by a team of analysts at Equinor. Watch presentations or download reports here.

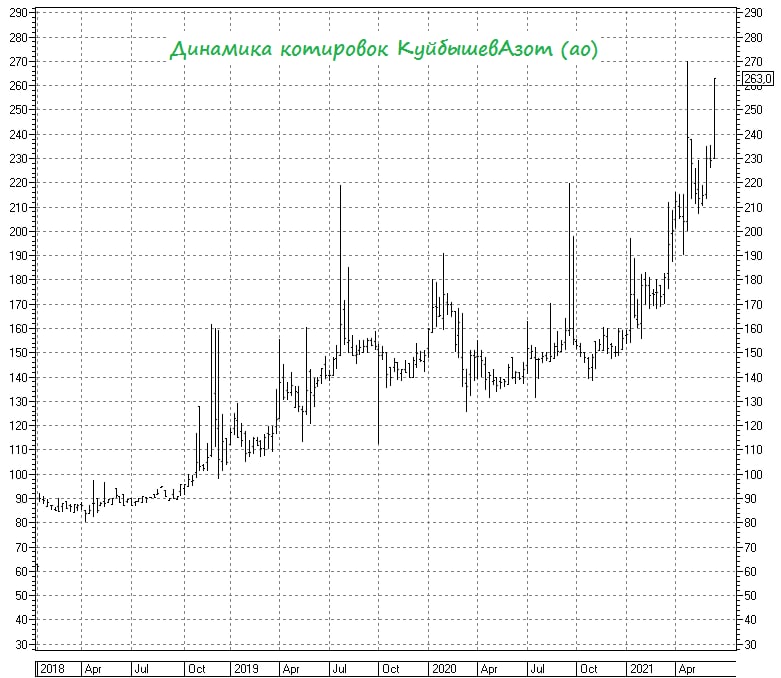

📈 Совсем недавно мы с вами рассуждали на животрепещущую тему об экспоненциальном росте котировок акций Фосагро, в который многие устали верить на протяжении стольких лет, и в этой истории я с самого начала благополучно поучаствовал и продолжаю участвовать до сих пор. Но помимо Фосагро есть ещё один игрок на нашем рынке, который сейчас также получает хороший профит от растущих цен на удобрения (прежде всего, речь идёт о карбамиде и аммиаке) – это КуйбышевАзот.

👉 Да, вы правильно помните, примерно два с половиной месяца тому назад я затрагивал эту историю, и тогда бумаги КуйбышевАзота едва дотягивали до 200 рублей, но сейчас котировки улетели уже в район 250 рублей, и судя по всему не планируют там оставаться.

❓Что хорошего сулит для компании 2021 год, и почему почти наверняка рост котировок продолжится и дальше? Попытаюсь тезисно собрать в кучу все мысли:

1️⃣ Высокие цены на удобрения должны поспособствовать сильным финансовым результатам за 2021 год.

2️⃣ Приятной неожиданностью для акционеров стали дивиденды за 2020 год в размере 6,85 руб. Дивидендная доходность не самая впечатляющая конечно (около 3%), но даже такого подарка мало кто ждал. И это притом, что в перспективе ближайшего десятилетия КуйбышевАзоту вполне по силам стать дивидендным аристократом с ежегодно растущими выплатами.

3️⃣ При текущей капитализации в 50+ млрд рублей компании вполне по силам заработать по итогам 2021 года 18 млрд рублей. Т.е. P/E получается в районе 3х, в то время как у того же Фосагро значение этого мультипликатора в разы выше.

✍️ Кому-нибудь из вас посчастливилось поучаствовать в этой истории, друзья? Хвастайтесь в комментариях.

#KAZT

👉 Да, вы правильно помните, примерно два с половиной месяца тому назад я затрагивал эту историю, и тогда бумаги КуйбышевАзота едва дотягивали до 200 рублей, но сейчас котировки улетели уже в район 250 рублей, и судя по всему не планируют там оставаться.

❓Что хорошего сулит для компании 2021 год, и почему почти наверняка рост котировок продолжится и дальше? Попытаюсь тезисно собрать в кучу все мысли:

1️⃣ Высокие цены на удобрения должны поспособствовать сильным финансовым результатам за 2021 год.

2️⃣ Приятной неожиданностью для акционеров стали дивиденды за 2020 год в размере 6,85 руб. Дивидендная доходность не самая впечатляющая конечно (около 3%), но даже такого подарка мало кто ждал. И это притом, что в перспективе ближайшего десятилетия КуйбышевАзоту вполне по силам стать дивидендным аристократом с ежегодно растущими выплатами.

3️⃣ При текущей капитализации в 50+ млрд рублей компании вполне по силам заработать по итогам 2021 года 18 млрд рублей. Т.е. P/E получается в районе 3х, в то время как у того же Фосагро значение этого мультипликатора в разы выше.

✍️ Кому-нибудь из вас посчастливилось поучаствовать в этой истории, друзья? Хвастайтесь в комментариях.

#KAZT

{kind=link}