Делимобиль готовится к IPO

📣 Согласно информации, предоставленной агентством Reuters, крупнейший игрок на российском рынке каршеринга Делимобиль может провести IPO уже в начале 2024 года. Это, вероятно, станет одним из первых размещений в следующем году.

25 декабря 2023 года Центробанк уже зарегистрировал проспект обыкновенных акций ПАО "Каршеринг Руссия" (бренд Делимобиль), и это является очевидным сигналом о подготовке компании к размещению акций на Мосбирже. А значит наша с вами задача какая? Правильно - как следует познакомиться с бизнесом компании и попытаться найти конкурентные преимущества этого эмитента. Предлагаю это сделать прямо сейчас!

🚗 Начнём, пожалуй, с интересного исследования по отечественному рынку каршеринга от консалтинговой компании Б1 (экс Ernst&Young), основные тезисы которого мы предлагаем вашему вниманию:

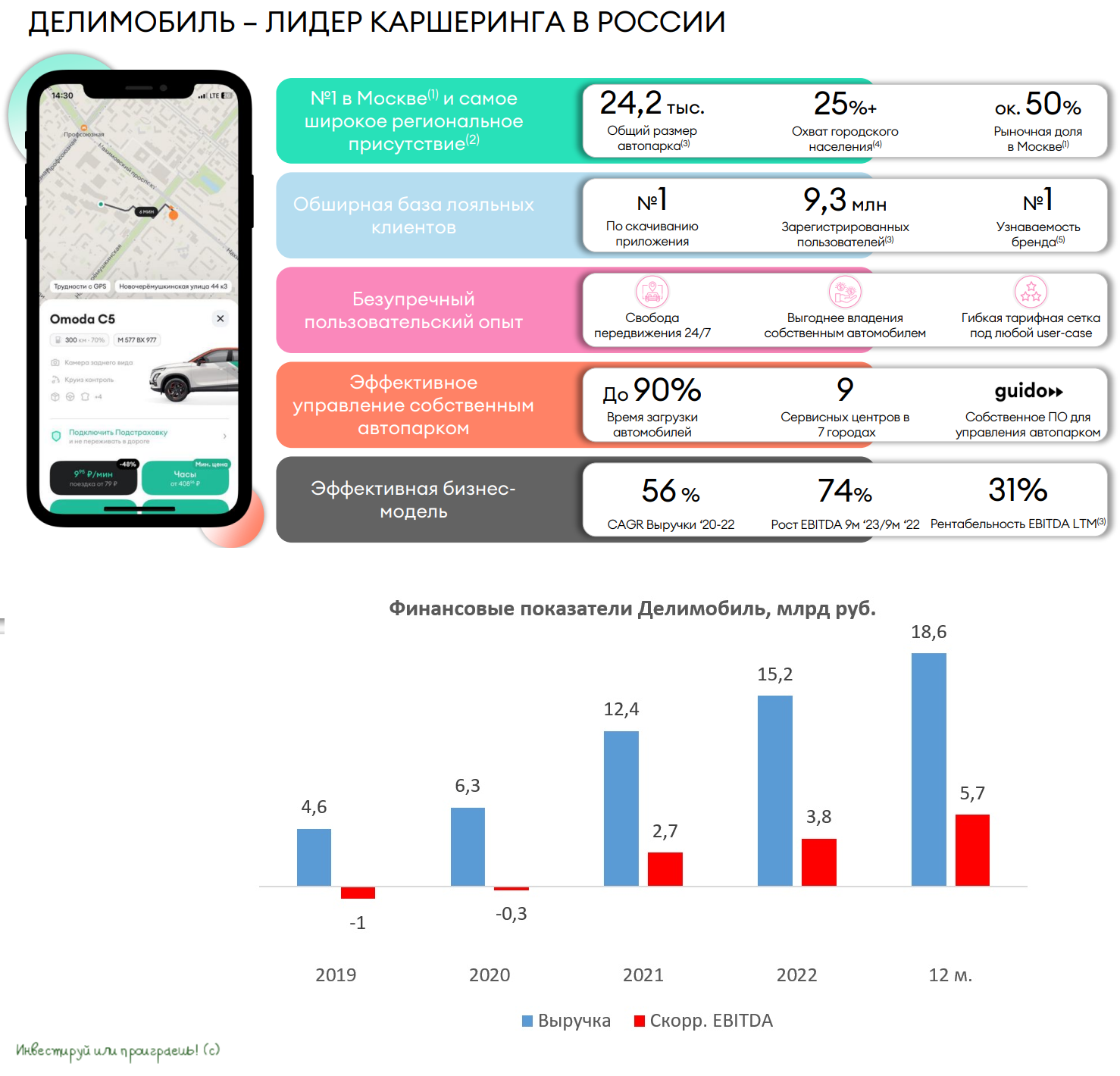

🔹 По прогнозам на 2023 год, рынок каршеринга в РФ может достичь объема в 44 млрд руб. И в следующие 5 лет ожидается среднегодовой темп роста на уровне +40%. Несмотря на то, что в России насчитывается 36 городов с населением более 500 тыс. человек, крупные операторы каршеринга представлены только в 10 из них. Что автоматически наводит на мысль, что региональная экспансия является одним из ключевых драйверов роста для компаний, работающих в этой отрасли, и тут есть, куда расти. Причём, в отличие от того же кикшеринга, использование каршеринга не зависит от сезона, поскольку большинство клиентов пользуются этой услугой круглый год, независимо от погоды.

🔹 За последние три года цены на автомобили в России значительно выросли – 1,5 раза, а средняя ставка на автокредит по данным Банки.ру за 3 квартал 2023 – 18,77%. И это делает аренду через каршеринг максимально привлекательной для жителей крупных городов. Согласитесь, порой действительно куда легче использовать сервис каршеринга и для коротких поездок (например, до работы или больницы), и для поездок за город, ведь помимо стоимости личного автомобиля нужно также учитывать и затраты на парковку.

🔹 В настоящий момент на российском рынке каршеринга функционирует 18 операторов. При этом, четыре из них занимают доминирующее положение на рынке, охватывая примерно 93% его объема. Но абсолютным лидером по числу поездок и размеру автопарка является Делимобиль, который контролирует около 40% рынка.

🔹 В Москве на рынке каршеринга действуют только четыре крупных оператора, в то время как остальные компании уже вынужденно покинули этот сегмент. Предполагается, что подобная консолидация рынка может произойти и в регионах. Здесь важно отметить, что для того, чтобы быть конкурентоспособным, операторам необходимо обеспечить значительное покрытие города своими услугами, плюс – наладить сервис и техническую поддержку авто, и это требует колоссальных инвестиций. А небольшие компании, как вы можете догадаться, зачастую не могут позволить себе такие затраты, поэтому они вынуждены покидать рынок.

🔹 Б1 провела сравнила результаты опроса населения, проведённые в 2020 и 2023 годах. Результаты показали, что доля респондентов, использующих услуги каршеринга, увеличилась за эти три года с 8% до 11%.

👉 К слову, региональным властям в России также следует отдать должное - они проявляют большой интерес к развитию каршеринга, и в некоторых городах даже предоставляют льготные парковочные разрешения для пользователей этого сервиса. Это свидетельствует о том, что власти признают потенциал каршеринга и стремятся содействовать его популяризации.

Ну а мы по итогам сегодняшних рассуждений должны признать, что Делимобиль (#DELI) может стать интересной историей роста на российском фондовом рынке. Буду с нетерпением ждать официальных новостей о датах проведения IPO (уже в следующем году) и конечно же держать вас в курсе.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос.

© Инвестируй или проиграешь

📣 Согласно информации, предоставленной агентством Reuters, крупнейший игрок на российском рынке каршеринга Делимобиль может провести IPO уже в начале 2024 года. Это, вероятно, станет одним из первых размещений в следующем году.

25 декабря 2023 года Центробанк уже зарегистрировал проспект обыкновенных акций ПАО "Каршеринг Руссия" (бренд Делимобиль), и это является очевидным сигналом о подготовке компании к размещению акций на Мосбирже. А значит наша с вами задача какая? Правильно - как следует познакомиться с бизнесом компании и попытаться найти конкурентные преимущества этого эмитента. Предлагаю это сделать прямо сейчас!

🚗 Начнём, пожалуй, с интересного исследования по отечественному рынку каршеринга от консалтинговой компании Б1 (экс Ernst&Young), основные тезисы которого мы предлагаем вашему вниманию:

🔹 По прогнозам на 2023 год, рынок каршеринга в РФ может достичь объема в 44 млрд руб. И в следующие 5 лет ожидается среднегодовой темп роста на уровне +40%. Несмотря на то, что в России насчитывается 36 городов с населением более 500 тыс. человек, крупные операторы каршеринга представлены только в 10 из них. Что автоматически наводит на мысль, что региональная экспансия является одним из ключевых драйверов роста для компаний, работающих в этой отрасли, и тут есть, куда расти. Причём, в отличие от того же кикшеринга, использование каршеринга не зависит от сезона, поскольку большинство клиентов пользуются этой услугой круглый год, независимо от погоды.

🔹 За последние три года цены на автомобили в России значительно выросли – 1,5 раза, а средняя ставка на автокредит по данным Банки.ру за 3 квартал 2023 – 18,77%. И это делает аренду через каршеринг максимально привлекательной для жителей крупных городов. Согласитесь, порой действительно куда легче использовать сервис каршеринга и для коротких поездок (например, до работы или больницы), и для поездок за город, ведь помимо стоимости личного автомобиля нужно также учитывать и затраты на парковку.

🔹 В настоящий момент на российском рынке каршеринга функционирует 18 операторов. При этом, четыре из них занимают доминирующее положение на рынке, охватывая примерно 93% его объема. Но абсолютным лидером по числу поездок и размеру автопарка является Делимобиль, который контролирует около 40% рынка.

🔹 В Москве на рынке каршеринга действуют только четыре крупных оператора, в то время как остальные компании уже вынужденно покинули этот сегмент. Предполагается, что подобная консолидация рынка может произойти и в регионах. Здесь важно отметить, что для того, чтобы быть конкурентоспособным, операторам необходимо обеспечить значительное покрытие города своими услугами, плюс – наладить сервис и техническую поддержку авто, и это требует колоссальных инвестиций. А небольшие компании, как вы можете догадаться, зачастую не могут позволить себе такие затраты, поэтому они вынуждены покидать рынок.

🔹 Б1 провела сравнила результаты опроса населения, проведённые в 2020 и 2023 годах. Результаты показали, что доля респондентов, использующих услуги каршеринга, увеличилась за эти три года с 8% до 11%.

👉 К слову, региональным властям в России также следует отдать должное - они проявляют большой интерес к развитию каршеринга, и в некоторых городах даже предоставляют льготные парковочные разрешения для пользователей этого сервиса. Это свидетельствует о том, что власти признают потенциал каршеринга и стремятся содействовать его популяризации.

Ну а мы по итогам сегодняшних рассуждений должны признать, что Делимобиль (#DELI) может стать интересной историей роста на российском фондовом рынке. Буду с нетерпением ждать официальных новостей о датах проведения IPO (уже в следующем году) и конечно же держать вас в курсе.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос.

© Инвестируй или проиграешь

{kind=link}

👍113❤26🔥7🤔4😱1

👏 Делимобиль анонсировал IPO на Мосбирже

Ну что, друзья, теперь уже можно смело утверждать о том, что лидер российского рынка каршеринга Делимобиль намерен провести первое IPO на Московской бирже в этом году.

🗓 Листинг и начало торгов акциями (с тикером #DELI) ожидаются в конце января – первой половине февраля 2024 года. Free-float от этого первичного размещения может составить до 10%, а ценовой диапазон будет объявлен в ближайшие дни. Данное размещение пройдет в формате cash-in, т.е. привлеченный капитал будет направлен на развитие бизнеса и снижение долговой нагрузки, что уже само по себе обнадеживает.

«Простая и гениальная идея каршеринга стремительно захватывает миллионы людей в городах России и во всем мире. Наша команда сделала каршеринг в России не просто возможным и популярным, но ещё и прибыльным», - утверждает генеральный директор Делимобиля Елена Бехтина.

📈 По прогнозам консалтинговой компании Б1 (экс Ernst&Young), в ближайшие 5 лет ожидается среднегодовой темп роста российского рынка каршеринга на уровне +40%. Это связано с рядом факторов, определяющие из которых следующие:

1️⃣ Снижение спроса на личные автомобили из-за роста их стоимости и затрат на содержание.

2️⃣ Увеличение стоимости автокредитов, на фоне высокой ключевой ставки.

3️⃣ Повышение тарифов на такси.

В целом компания Делимобиль планирует расти быстрее рынка и будет стремиться увеличивать свою и без того внушительную долю на отечественном рынке и дальше. Напомню, на сегодняшний день Делимобиль - это №1 в Москве, с самым широким региональным присутствием, и абсолютный лидер по числу поездок и размеру автопарка в нашей стране.

🎤 В рамках подготовки к IPO менеджмент компании провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ На данный момент, Делимобиль присутствует в 10 городах и планирует расширить своё присутствие ещё в 26 городах с населением более 500 тысяч человек. Рынок каршеринга находится в стадии активного развития, и на нём сохраняется огромный потенциал для роста. Основные конкуренты при этом представлены только в 3-5 городах.

✔️ Компания использует финансовый лизинг для расширения своего автопарка. По условиям лизинга, автомобили переходят в собственность Делимобиля после завершения всех финансовых выплат. По истечении примерно 6 лет использования автомобиля, он продаётся. Таким образом, средний возраст авто Делимобиля - 2,8 года, что должно быть привлекательно для потребителей, так как по данным того же Б1, средний возраст личной машины в России - больше 14 лет.

✔️ Что касается эффекта девальвации рубля, то бизнес Делимобиля устойчив к ослаблению национальной валюты - при росте цен на новые авто дорожают и подержанные. Это положительный аспект, учитывая долгосрочную тенденцию к снижению стоимости рубля по отношению к основным конкурентам.

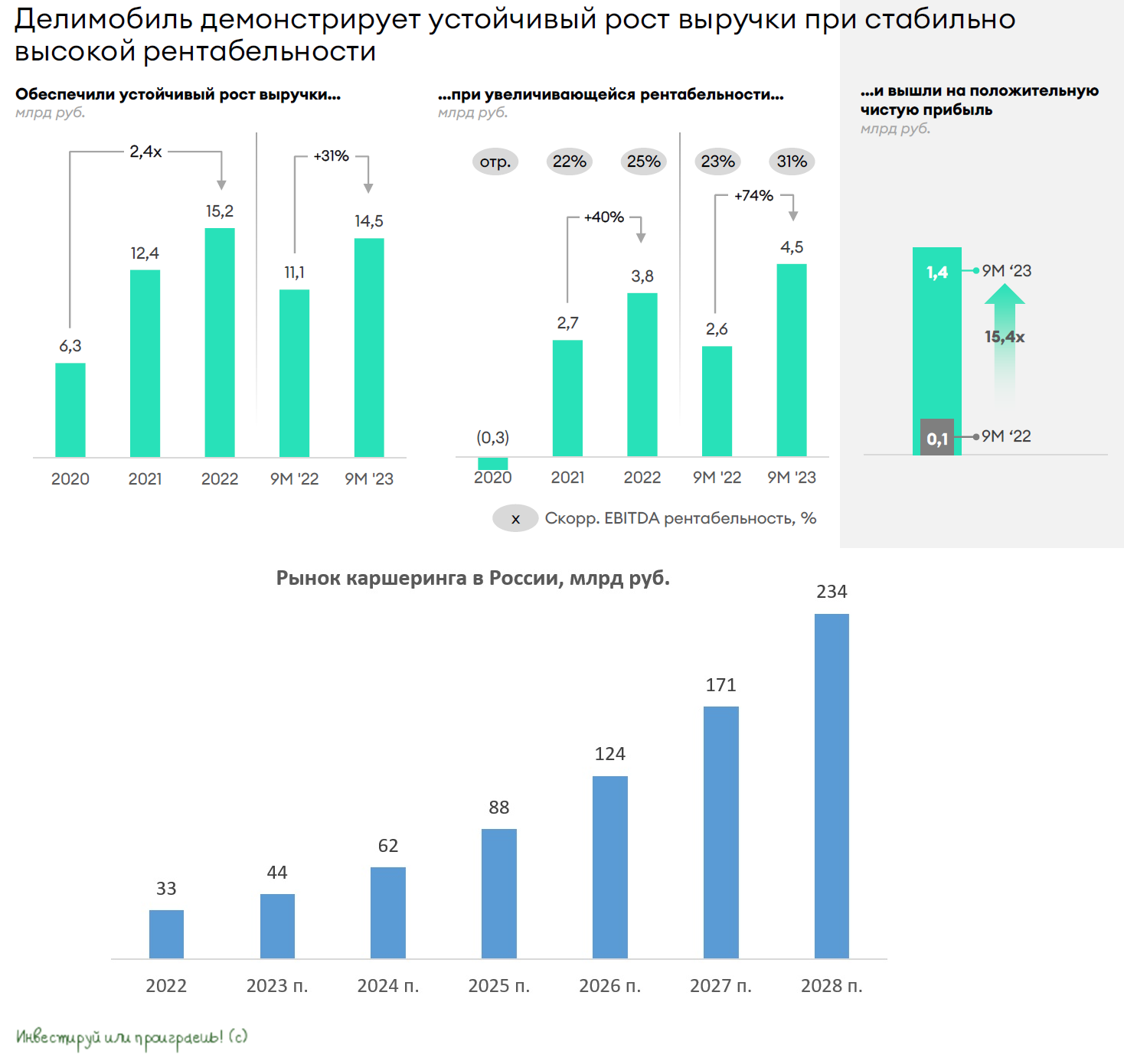

✔️ Выручка компании растет быстрее, чем затраты, что позволяет быстро увеличивать показатель EBITDA - при росте выручки за девять месяцев 2023 года на 30% EBITDA увеличилась на 70%Благодаря эффекту масштаба, компания получает скидки на топливо и запчасти от своих партнёров, что позволяет жёстко контролировать расходы.

✔️ Менеджмент не стал давать прогнозов по росту парка автомобилей на 2024-2025 гг., однако отметил, что компания планирует расти быстрее рынка.

👉 Подытоживая всё вышесказанное, резюмируем, что Делимобиль – это интересная история роста, и я буду с нетерпением ждать новостей о ценовом диапазоне, после чего вооружимся нашим любимым калькулятором и посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

Ну что, друзья, теперь уже можно смело утверждать о том, что лидер российского рынка каршеринга Делимобиль намерен провести первое IPO на Московской бирже в этом году.

🗓 Листинг и начало торгов акциями (с тикером #DELI) ожидаются в конце января – первой половине февраля 2024 года. Free-float от этого первичного размещения может составить до 10%, а ценовой диапазон будет объявлен в ближайшие дни. Данное размещение пройдет в формате cash-in, т.е. привлеченный капитал будет направлен на развитие бизнеса и снижение долговой нагрузки, что уже само по себе обнадеживает.

«Простая и гениальная идея каршеринга стремительно захватывает миллионы людей в городах России и во всем мире. Наша команда сделала каршеринг в России не просто возможным и популярным, но ещё и прибыльным», - утверждает генеральный директор Делимобиля Елена Бехтина.

📈 По прогнозам консалтинговой компании Б1 (экс Ernst&Young), в ближайшие 5 лет ожидается среднегодовой темп роста российского рынка каршеринга на уровне +40%. Это связано с рядом факторов, определяющие из которых следующие:

1️⃣ Снижение спроса на личные автомобили из-за роста их стоимости и затрат на содержание.

2️⃣ Увеличение стоимости автокредитов, на фоне высокой ключевой ставки.

3️⃣ Повышение тарифов на такси.

В целом компания Делимобиль планирует расти быстрее рынка и будет стремиться увеличивать свою и без того внушительную долю на отечественном рынке и дальше. Напомню, на сегодняшний день Делимобиль - это №1 в Москве, с самым широким региональным присутствием, и абсолютный лидер по числу поездок и размеру автопарка в нашей стране.

🎤 В рамках подготовки к IPO менеджмент компании провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ На данный момент, Делимобиль присутствует в 10 городах и планирует расширить своё присутствие ещё в 26 городах с населением более 500 тысяч человек. Рынок каршеринга находится в стадии активного развития, и на нём сохраняется огромный потенциал для роста. Основные конкуренты при этом представлены только в 3-5 городах.

✔️ Компания использует финансовый лизинг для расширения своего автопарка. По условиям лизинга, автомобили переходят в собственность Делимобиля после завершения всех финансовых выплат. По истечении примерно 6 лет использования автомобиля, он продаётся. Таким образом, средний возраст авто Делимобиля - 2,8 года, что должно быть привлекательно для потребителей, так как по данным того же Б1, средний возраст личной машины в России - больше 14 лет.

✔️ Что касается эффекта девальвации рубля, то бизнес Делимобиля устойчив к ослаблению национальной валюты - при росте цен на новые авто дорожают и подержанные. Это положительный аспект, учитывая долгосрочную тенденцию к снижению стоимости рубля по отношению к основным конкурентам.

✔️ Выручка компании растет быстрее, чем затраты, что позволяет быстро увеличивать показатель EBITDA - при росте выручки за девять месяцев 2023 года на 30% EBITDA увеличилась на 70%Благодаря эффекту масштаба, компания получает скидки на топливо и запчасти от своих партнёров, что позволяет жёстко контролировать расходы.

✔️ Менеджмент не стал давать прогнозов по росту парка автомобилей на 2024-2025 гг., однако отметил, что компания планирует расти быстрее рынка.

👉 Подытоживая всё вышесказанное, резюмируем, что Делимобиль – это интересная история роста, и я буду с нетерпением ждать новостей о ценовом диапазоне, после чего вооружимся нашим любимым калькулятором и посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

👍158🔥46❤38🤔11😁1

Делимобиль объявил ценовой диапазон IPO на Московской бирже

👏 Друзья, до первого IPO на Мосбирже 2024 года уже рукой подать! Сегодня крупнейший российский сервис каршеринга Делимобиль объявил индикативный ценовой диапазон IPO на уровне 245-265 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 39,2-42,4 млрд руб., без учёта средств, привлечённых в рамках IPO. Финальная цена будет определена по итогам сбора заявок, который стартует уже сегодня и предварительно продлится до 5 февраля.

🗓 Что касается торгов акциями Делимобиля (#DELI) на Мосбирже, то они начнутся не позднее 7 февраля 2024 года. Московская биржа уже включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит не более 3 млрд руб. Привлечённые средства планируется направить на реализацию стратегии развития и снижение долговой нагрузки. Компания уже получила заявки от крупнейших российских управляющих компаний, однако Делимобиль будет стремиться обеспечить сбалансированную аллокацию между институциональными и розничными инвесторами.

Делимобиль – весьма интересная история роста в отечественном транспортном секторе, который представлен очень скромно на нашей бирже, а потому любой эмитент - это как маленький праздник! Как мы уже обсуждали с вами ранее, в среднесрочной перспективе рынок каршеринга в России может продемонстрировать среднегодовой темп роста на уровне +40%, а сама компания планирует расти быстрее рынка, благодаря собственной IТ-системе и аналитике данных, что позволяет эффективно управлять бизнес-процессами.

🚗 Сейчас компания представлена в 10 российских городах, при этом потенциальная ёмкость рынка оценивается в 36 городов с населением 500+ тыс. человек. Именно поэтому компания ежегодно планирует запускать сервис в 3-5 новых городах.

Математика тут простая: в России более 44 млн человек имеют водительские права, и около 4% из них являются активными клиентами каршеринга. Из чего можно сделать вывод, что отечественный рынок каршеринга большой, и Делимобилю ещё есть куда расти. Плюс ко всему, кроме выхода в новые локации, Делимобиль планирует развивать также новые сервисы - в частности, долгосрочную аренду и корпоративный каршеринг.

👩🔧 “Каршеринг — это замена личного автомобиля. Многие, у кого есть права, начинают понимать, что личный автомобиль в данный момент в России — это не средство передвижения, а предмет роскоши, потому что стоимость обслуживания и покупки, особенно если в кредит, становятся очень дорогими”, - поведала генеральный директор Делимобиля Елена Бехтина.

💰 Компания планирует направлять на дивиденды не менее 50% от чистой прибыли по МСФО при долговой нагрузке NetDebt/ скорр.EBITDA<3x, а при уровне >3х - на усмотрение Совета директоров. В итоге акционеры Делимобиля могут получить своеобразный микс истории роста и дивидендов.

👉 Ещё раз подытожим сказанное выше. Делимобиль (#DELI) планирует разместить бумаги при стоимости бизнеса 39,2-42,4 млрд руб., хотя ранее в СМИ мелькали оценки аналитиков в диапазоне 50-60 млрд руб. Мое видение ситуации - менеджмент сознательно не стал завышать ценник на IPO и пошел по пути дисконта к первоначальным оценкам инвестбанков и инвестдомов, и это отрадно!

Что-то мне подсказывает, что интерес к этой истории со стороны инвестиционной общественности будет, и желающих поучаствовать в IPO Делимобиля найдётся предостаточно.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👏 Друзья, до первого IPO на Мосбирже 2024 года уже рукой подать! Сегодня крупнейший российский сервис каршеринга Делимобиль объявил индикативный ценовой диапазон IPO на уровне 245-265 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 39,2-42,4 млрд руб., без учёта средств, привлечённых в рамках IPO. Финальная цена будет определена по итогам сбора заявок, который стартует уже сегодня и предварительно продлится до 5 февраля.

🗓 Что касается торгов акциями Делимобиля (#DELI) на Мосбирже, то они начнутся не позднее 7 февраля 2024 года. Московская биржа уже включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит не более 3 млрд руб. Привлечённые средства планируется направить на реализацию стратегии развития и снижение долговой нагрузки. Компания уже получила заявки от крупнейших российских управляющих компаний, однако Делимобиль будет стремиться обеспечить сбалансированную аллокацию между институциональными и розничными инвесторами.

Делимобиль – весьма интересная история роста в отечественном транспортном секторе, который представлен очень скромно на нашей бирже, а потому любой эмитент - это как маленький праздник! Как мы уже обсуждали с вами ранее, в среднесрочной перспективе рынок каршеринга в России может продемонстрировать среднегодовой темп роста на уровне +40%, а сама компания планирует расти быстрее рынка, благодаря собственной IТ-системе и аналитике данных, что позволяет эффективно управлять бизнес-процессами.

🚗 Сейчас компания представлена в 10 российских городах, при этом потенциальная ёмкость рынка оценивается в 36 городов с населением 500+ тыс. человек. Именно поэтому компания ежегодно планирует запускать сервис в 3-5 новых городах.

Математика тут простая: в России более 44 млн человек имеют водительские права, и около 4% из них являются активными клиентами каршеринга. Из чего можно сделать вывод, что отечественный рынок каршеринга большой, и Делимобилю ещё есть куда расти. Плюс ко всему, кроме выхода в новые локации, Делимобиль планирует развивать также новые сервисы - в частности, долгосрочную аренду и корпоративный каршеринг.

👩🔧 “Каршеринг — это замена личного автомобиля. Многие, у кого есть права, начинают понимать, что личный автомобиль в данный момент в России — это не средство передвижения, а предмет роскоши, потому что стоимость обслуживания и покупки, особенно если в кредит, становятся очень дорогими”, - поведала генеральный директор Делимобиля Елена Бехтина.

💰 Компания планирует направлять на дивиденды не менее 50% от чистой прибыли по МСФО при долговой нагрузке NetDebt/ скорр.EBITDA<3x, а при уровне >3х - на усмотрение Совета директоров. В итоге акционеры Делимобиля могут получить своеобразный микс истории роста и дивидендов.

👉 Ещё раз подытожим сказанное выше. Делимобиль (#DELI) планирует разместить бумаги при стоимости бизнеса 39,2-42,4 млрд руб., хотя ранее в СМИ мелькали оценки аналитиков в диапазоне 50-60 млрд руб. Мое видение ситуации - менеджмент сознательно не стал завышать ценник на IPO и пошел по пути дисконта к первоначальным оценкам инвестбанков и инвестдомов, и это отрадно!

Что-то мне подсказывает, что интерес к этой истории со стороны инвестиционной общественности будет, и желающих поучаствовать в IPO Делимобиля найдётся предостаточно.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍130❤43🔥27🤔17😁2😱1

IPO Делимобиля: итоги первой сделки этого года и успешный старт торгов.

👏 Ну что ж, друзья, первое IPO 2024 года состоялось! Лидер отечественного каршеринга Делимобиль благополучно разместил акции на Мосбирже по 265 руб., причём сделать ему это удалось по верхней границе ценового диапазона.

💼 Высокий спрос стороны всех категорий инвесторов позволил компании даже увеличить объём размещения до 4,2 млрд руб., что предполагает рыночную капитализацию в 46,6 млрд руб. Таким образом, free-float составит 9%.

И первый час сегодняшних торгов, вопреки всем скептикам, во многих случаях, на мой счет, безосновательным, уже отметился бурным ростом котировок акций Делимобиля, которые в моменте доходили до 317,5 руб., да и сейчас торгуются чуть ниже 300 руб. за бумагу., что очень даже неплохо!

Напомню, что изначально компания хотела разместить до 8% акций, однако в конечном итоге было принято решение увеличить это количество на 1 п.п. Мотивация такого решения была следующей: высокая доля акций в свободном обращении позволит большему числу инвесторов участвовать в торгах, бумаги Делимобиля будут более ликвидные, и в совокупности действия всех вышеперечисленных факторов это должно в итоге благоприятно сказаться на рыночной капитализации компании.

📣 По заявлениям менеджмента, институциональные и частные инвесторы предъявили повышенный спрос на бумаги, при этом компания, как и обещала, обеспечила сбалансированную аллокацию между институционалами и физиками, поделив бумаги поровну. По итогам IPO более 45 тысяч частных инвесторов стали акционерами Делимобиля, что свидетельствует о значительном интересе участников рынка к этой истории.

💰 Привлечение капитала позволит Делимобилю реализовать стратегию развития и снизить долговую нагрузку. Стратегия развития предусматривает ежегодное открытие сервиса в 3-5 новых локаций с численностью населения от 500 тыс. человек, а выход бумаг компании на фондовый рынок призван обеспечить полную прозрачность бизнеса для всех заинтересованных сторон, включая сотрудников, инвесторов и кредиторов.

“Мы намерены выстраивать открытый и конструктивный диалог с инвестиционным сообществом, реализуя стратегические планы компании и увеличивая акционерную стоимость нашего бизнеса”, - поведала генеральный директор Делимобиля Елена Бехтина.

📈 В долгосрочных перспективах рынка каршеринга не приходится сомневаться, т.к. он является неотъемлемой частью транспортной экосистемы крупных городов. Шеринг-экономика, которая включает в себя аренду транспорта, недвижимости и других товаров и услуг, динамично развивается не только в России, но и во всём мире. Люди в принципе с каждым годом всё больше предпочитают брать в аренду всевозможные вещи, транспорт, инструменты, оборудование и т.д., чтобы избежать дополнительные расходы на хранение, техобслуживание и страховку.

👉 В заключении давайте ещё раз отметим, что Делимобиль (#DELI) – это в целом очень даже интересная история роста на отечественном фондовом рынке. Рынок каршеринга в России ещё далек от насыщения, и у Делимобиля очевидно есть потенциал для увеличения своей рыночной доли, благодаря талантливой команде менеджеров. Пожелаем им удачи и ждём новых героев на рынке IPO!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Ну что ж, друзья, первое IPO 2024 года состоялось! Лидер отечественного каршеринга Делимобиль благополучно разместил акции на Мосбирже по 265 руб., причём сделать ему это удалось по верхней границе ценового диапазона.

💼 Высокий спрос стороны всех категорий инвесторов позволил компании даже увеличить объём размещения до 4,2 млрд руб., что предполагает рыночную капитализацию в 46,6 млрд руб. Таким образом, free-float составит 9%.

И первый час сегодняшних торгов, вопреки всем скептикам, во многих случаях, на мой счет, безосновательным, уже отметился бурным ростом котировок акций Делимобиля, которые в моменте доходили до 317,5 руб., да и сейчас торгуются чуть ниже 300 руб. за бумагу., что очень даже неплохо!

Напомню, что изначально компания хотела разместить до 8% акций, однако в конечном итоге было принято решение увеличить это количество на 1 п.п. Мотивация такого решения была следующей: высокая доля акций в свободном обращении позволит большему числу инвесторов участвовать в торгах, бумаги Делимобиля будут более ликвидные, и в совокупности действия всех вышеперечисленных факторов это должно в итоге благоприятно сказаться на рыночной капитализации компании.

📣 По заявлениям менеджмента, институциональные и частные инвесторы предъявили повышенный спрос на бумаги, при этом компания, как и обещала, обеспечила сбалансированную аллокацию между институционалами и физиками, поделив бумаги поровну. По итогам IPO более 45 тысяч частных инвесторов стали акционерами Делимобиля, что свидетельствует о значительном интересе участников рынка к этой истории.

💰 Привлечение капитала позволит Делимобилю реализовать стратегию развития и снизить долговую нагрузку. Стратегия развития предусматривает ежегодное открытие сервиса в 3-5 новых локаций с численностью населения от 500 тыс. человек, а выход бумаг компании на фондовый рынок призван обеспечить полную прозрачность бизнеса для всех заинтересованных сторон, включая сотрудников, инвесторов и кредиторов.

“Мы намерены выстраивать открытый и конструктивный диалог с инвестиционным сообществом, реализуя стратегические планы компании и увеличивая акционерную стоимость нашего бизнеса”, - поведала генеральный директор Делимобиля Елена Бехтина.

📈 В долгосрочных перспективах рынка каршеринга не приходится сомневаться, т.к. он является неотъемлемой частью транспортной экосистемы крупных городов. Шеринг-экономика, которая включает в себя аренду транспорта, недвижимости и других товаров и услуг, динамично развивается не только в России, но и во всём мире. Люди в принципе с каждым годом всё больше предпочитают брать в аренду всевозможные вещи, транспорт, инструменты, оборудование и т.д., чтобы избежать дополнительные расходы на хранение, техобслуживание и страховку.

👉 В заключении давайте ещё раз отметим, что Делимобиль (#DELI) – это в целом очень даже интересная история роста на отечественном фондовом рынке. Рынок каршеринга в России ещё далек от насыщения, и у Делимобиля очевидно есть потенциал для увеличения своей рыночной доли, благодаря талантливой команде менеджеров. Пожелаем им удачи и ждём новых героев на рынке IPO!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

👍129❤56🔥34🤔10😁1

Делимобиль: есть ли перспективы для дальнейшего роста?

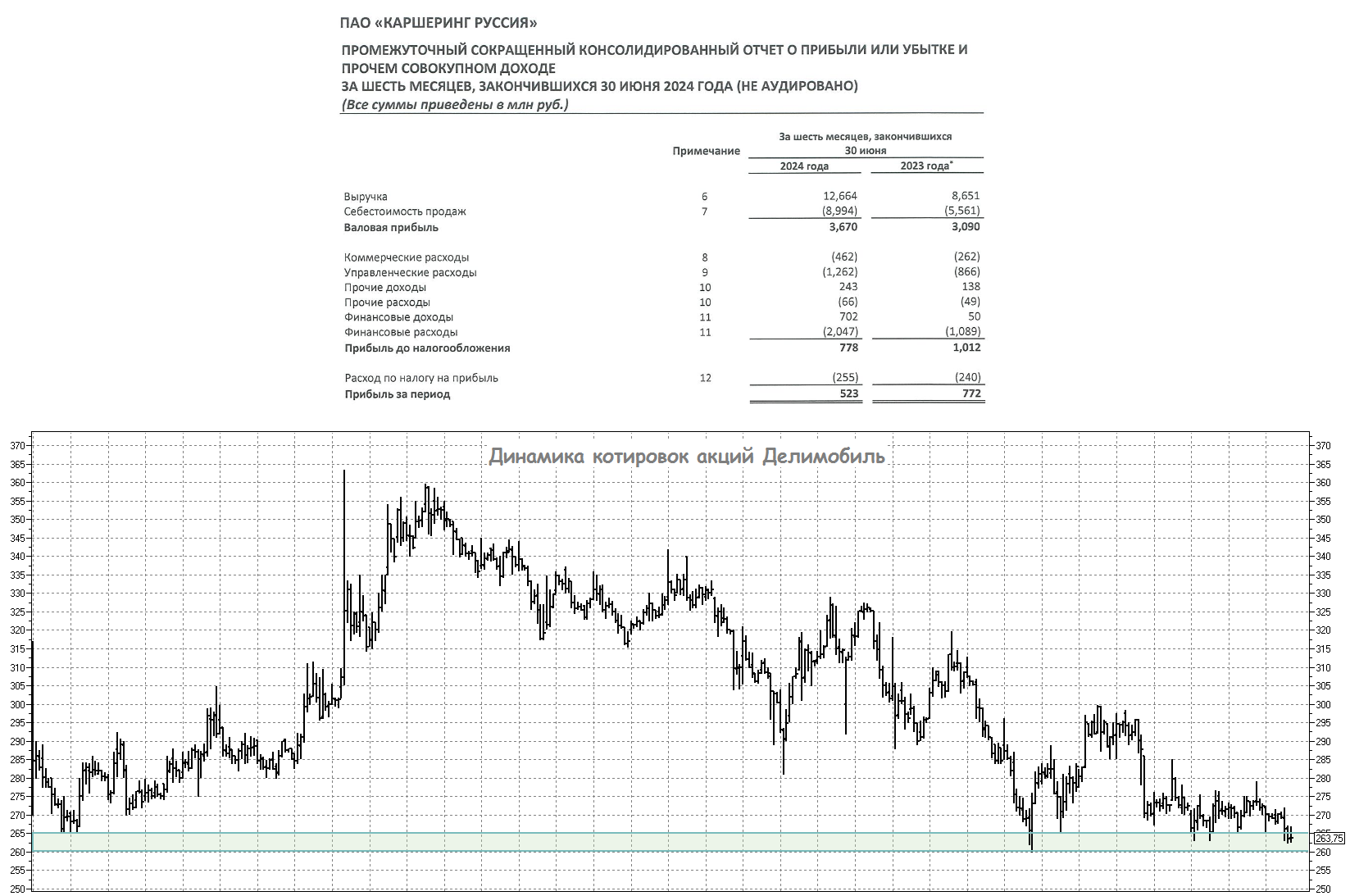

🧮 В условиях высокой ключевой ставки многие публичные российские компании сейчас всё чаще отчитываются о слабых полугодовых результатах, чего нельзя сказать о Делимобиле (#DELI), который представил весьма неплохую отчётность по МСФО за 6m2024.

📈 Выручка от услуг каршеринга выросла на +51% (г/г) до 10,4 млрд руб., что является довольно уверенным итогом и оказалось выше собственного прогноза компании и ожиданий рынка. Как мы видим, у Делимобиля нет проблем со спросом на услуги, на фоне растущей популярности каршеринга в России и планомерной экспансии в новые города России.

📉 Безусловно по привычке инвесторы с особым интересом смотрят на динамику чистой прибыли, и у Делимобиля по итогам первого полугодия она снизилась на -32% (г/г) до 523 млн руб.

❓ Почему так произошло и стоит ли переживать?

Самое время вспомнить, что Делимобиль с начала 2024 года активно инвестирует в масштабирование бизнеса и развитие своей операционной инфраструктуры, для усиления рыночных позиций бизнеса. Довольно сильные шаги в этом направлении - это открытие и модернизация станции технического обслуживания (СТО), найм и обучение технического персонала, развитие собственной ИТ-платформы. Всё это были запланированные менеджментом капексы на 2025 год, которые были успешно реализованы даже раньше, в 1 полугодии 2024 года.

Разумеется, в моменте это определённый негатив и отрицательная динамика по чистой прибыли в отчётности, но разумный долгосрочный инвестор прекрасно понимает, что отдача от инвестиций находит своё отражение на фин. результатах компании, и это действительно имеет большое значение!

📈 Показатель EBITDA по итогам 6m2024, кстати говоря, вырос на +10% (г/г) и достиг 2,9 млрд руб., а рентабельность по EBITDA за 6 мес. 2024 года составила 23% (против 30% годом ранее). Понимая контекст, на какой стадии сейчас находится бизнес, сильной тревоги это не вызывает – менеджмент довольно прозрачно доносит, что масштабирование бизнеса требует ресурсов. По операционным результатам мы видим, что бизнес компании успешно развивается:

✅ Размер автопарка вырос на +36% (г/г) до 29,6 тыс. машин

✅ Кол-во активных пользователей выросло на +19% (г/г)

✅ Кол-во проданных минут выросло +31% (г/г)

✅ Делимобиль вышел в Уфу и Сочи (в моменте это уже 12 городов присутствия)

💼 Интенсивным инвестированием объясняется и рост долг долговой нагрузки на конец отчётного периода:

↗️ Чистый долг прибавил с начала года на +55% до 24,9 млрд руб.

↗️ Соотношение NetDebt/EBITDA - с 3,2х до 3,7х. Это неприятно, но ожидаемо в историях роста. Более того, по словам менеджмента, компания нацелена на снижение долговой нагрузки, что не может нас не радовать.

❓Какие точки роста приходят на ум?

🔹 Делимобиль сохранил лидерство в сегменте каршеринга;

🔹 Демонстрирует положительную динамику как по количеству пользователей, так и по числу проданных минут;

🔹 Высокая ставка по автокредитам, рост цен на авто и услуг такси делают более привлекательным каршеринг;

🔹 Планы по ежегодному выходу в новые города;

🔹 Развитие собственного сервиса и сопутствующей инфраструктуры;

🔹 По ожиданиям менеджмента рынок каршеринга в РФ будет расти на 40% ежегодно в ближайшие 5 лет;

🔹 Компания лояльна к своим акционерам и готова выплатить первые в своей истории дивиденды.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным!

© Инвестируй или проиграешь

🧮 В условиях высокой ключевой ставки многие публичные российские компании сейчас всё чаще отчитываются о слабых полугодовых результатах, чего нельзя сказать о Делимобиле (#DELI), который представил весьма неплохую отчётность по МСФО за 6m2024.

📈 Выручка от услуг каршеринга выросла на +51% (г/г) до 10,4 млрд руб., что является довольно уверенным итогом и оказалось выше собственного прогноза компании и ожиданий рынка. Как мы видим, у Делимобиля нет проблем со спросом на услуги, на фоне растущей популярности каршеринга в России и планомерной экспансии в новые города России.

📉 Безусловно по привычке инвесторы с особым интересом смотрят на динамику чистой прибыли, и у Делимобиля по итогам первого полугодия она снизилась на -32% (г/г) до 523 млн руб.

❓ Почему так произошло и стоит ли переживать?

Самое время вспомнить, что Делимобиль с начала 2024 года активно инвестирует в масштабирование бизнеса и развитие своей операционной инфраструктуры, для усиления рыночных позиций бизнеса. Довольно сильные шаги в этом направлении - это открытие и модернизация станции технического обслуживания (СТО), найм и обучение технического персонала, развитие собственной ИТ-платформы. Всё это были запланированные менеджментом капексы на 2025 год, которые были успешно реализованы даже раньше, в 1 полугодии 2024 года.

Разумеется, в моменте это определённый негатив и отрицательная динамика по чистой прибыли в отчётности, но разумный долгосрочный инвестор прекрасно понимает, что отдача от инвестиций находит своё отражение на фин. результатах компании, и это действительно имеет большое значение!

📈 Показатель EBITDA по итогам 6m2024, кстати говоря, вырос на +10% (г/г) и достиг 2,9 млрд руб., а рентабельность по EBITDA за 6 мес. 2024 года составила 23% (против 30% годом ранее). Понимая контекст, на какой стадии сейчас находится бизнес, сильной тревоги это не вызывает – менеджмент довольно прозрачно доносит, что масштабирование бизнеса требует ресурсов. По операционным результатам мы видим, что бизнес компании успешно развивается:

✅ Размер автопарка вырос на +36% (г/г) до 29,6 тыс. машин

✅ Кол-во активных пользователей выросло на +19% (г/г)

✅ Кол-во проданных минут выросло +31% (г/г)

✅ Делимобиль вышел в Уфу и Сочи (в моменте это уже 12 городов присутствия)

💼 Интенсивным инвестированием объясняется и рост долг долговой нагрузки на конец отчётного периода:

↗️ Чистый долг прибавил с начала года на +55% до 24,9 млрд руб.

↗️ Соотношение NetDebt/EBITDA - с 3,2х до 3,7х. Это неприятно, но ожидаемо в историях роста. Более того, по словам менеджмента, компания нацелена на снижение долговой нагрузки, что не может нас не радовать.

❓Какие точки роста приходят на ум?

🔹 Делимобиль сохранил лидерство в сегменте каршеринга;

🔹 Демонстрирует положительную динамику как по количеству пользователей, так и по числу проданных минут;

🔹 Высокая ставка по автокредитам, рост цен на авто и услуг такси делают более привлекательным каршеринг;

🔹 Планы по ежегодному выходу в новые города;

🔹 Развитие собственного сервиса и сопутствующей инфраструктуры;

🔹 По ожиданиям менеджмента рынок каршеринга в РФ будет расти на 40% ежегодно в ближайшие 5 лет;

🔹 Компания лояльна к своим акционерам и готова выплатить первые в своей истории дивиденды.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

1👍97❤37🔥18🤔2

Делимобиль: анализ результатов за 9m2024 и мой личный опыт

🚗 В силу того, что я регулярно путешествую по разным уголкам нашей страны и лично наблюдаю, насколько стремительно набирает обороты сервис каршеринга, ставший неотъемлемой частью транспортной инфраструктуры крупных городов, я, наконец, решился и сам попробовать его в действии, и даже записал на скорую руку небольшое видео на эту тему (посмотреть можно в 🎬YouTube или 📱ВК-видео).

А так как за день до этого я сидел и анализировал операционные результаты Делимобиля за 9m2024, о которых пойдёт речь ниже, именно этот сервис каршеринга я и решил установить на свой телефон и прокатиться по Сочи, дабы все лучше понять, насколько это удобно и как это работает. Кому интересно - поглядите это небольшое видео, кому не интересно - сразу переходите к анализу операционных результатов, которые мы сейчас с вами разберём.

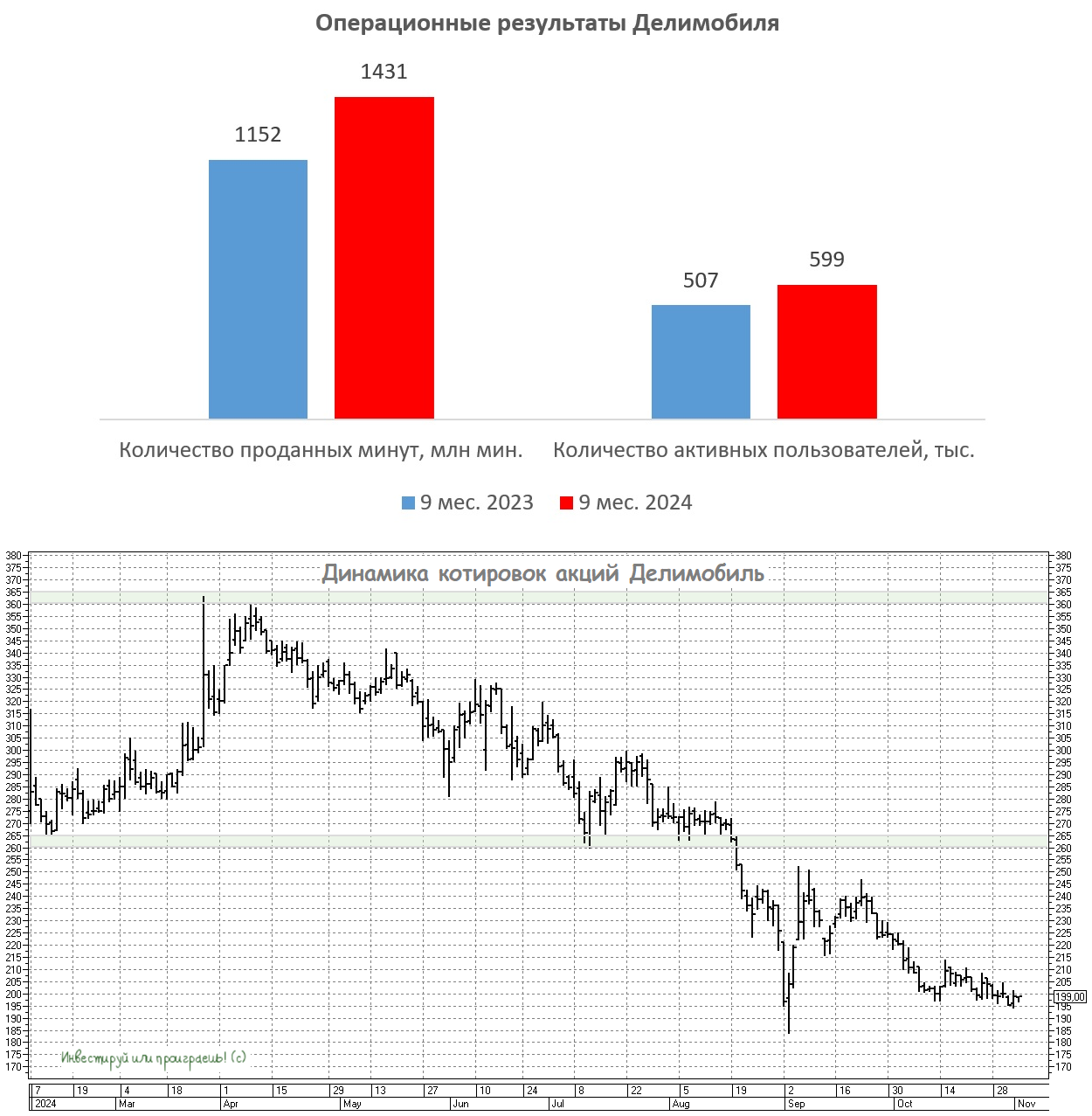

📈 Итак, один из самых важных показателей, кол-во проданных минут, с января по сентябрь выросло у Делимобиля на +24% (г/г) до 1,4 млрд. Компания пользуется благоприятной рыночной конъюнктурой и быстро масштабирует свой бизнес. База пользователей неуклонно растёт, а аналитики Б1 прогнозируют дальнейший рост каршеринга в ближайшие годы на уровне +40% ежегодно.

Судите сами: цены на автомобили растут как на дрожжах, что делает личный транспорт всё менее доступным для многих людей. Параллельно с этим стоимость услуг такси бьёт рекорды, заметно отражаясь на бюджете пользователей. Все эти факторы способствуют активному развитию рынка каршеринга, и спрос на эту услугу будет только расти.

📈 Автопарк Делимобиля при этом вырос на +26% (г/г) до 30,5 тыс. автомобилей. Каршеринговые сервисы приобретают автомобили в лизинг, что помогает значительно сократить операционные расходы, благодаря возможности оптимизировать налоговые выплаты.

Здесь стоит отметить, что на фоне повышения процентных ставок в экономике усиливается конкуренция среди лизинговых компаний за привлечение качественных заёмщиков. И в этом смысле Делимобиль, занимающий лидирующие позиции на рынке каршеринга в России, имеет возможность заключить более выгодные соглашения, благодаря своему статусу и устойчивому положению в отрасли.

❗️Эффект масштаба является ключевым фактором успеха для бизнеса в любой сфере, т.к. он даёт возможность договариваться о более выгодных условиях с партнёрами и существенно снижать затраты.

Ещё одним важным конкурентным преимуществом является тот факт, что компания осуществляет самостоятельное обслуживание и импорт запчастей для своего автопарка, благодаря чему затраты на техобслуживание снижаются примерно на треть.

🤝 IPO Делимобиля состоялось в январе этого года, и уже сейчас отрадно отметить, что компания выполнила все обещания, данные в рамках подготовки к первичному размещению акций:

✅ Компания вышла в три новых региона

✅ Автопарк преодолел рубеж в 30 тыс. автомобилей

✅ Впервые были выплачены дивиденды

👉 Опираясь на свой опыт, могу сказать, что фондовый рынок всегда ценит такие истории, т.к. инвесторы предпочитают отдавать предпочтение эмитентам с высоким уровнем корпоративного управления. А между тем ген. директор Делимобиля Елена Бехтина в сентябре нарастила свою долю в компании через покупку акций на Мосбирже, что демонстрирует уверенность топ-менеджмента в перспективах роста бизнеса, а также готовность использовать рыночную коррекцию для приобретения бумаг. Подобный подход мне импонирует, т.к. менеджмент и частные инвесторы находятся в одной лодке. А негативная рыночная конъюнктура, которую мы наблюдаем сейчас - это временно, ведь "после бури всегда светит солнце"©

В крупных городах всё чаще выбирают аренду автомобилей, вместо приобретения личного транспорта или использования такси, спрос на каршеринг устойчиво растёт каждый месяц, и у Делимобиля (#DELI) есть отличные перспективы для поддержания высоких темпов роста бизнеса в долгосрочной перспективе. Повторюсь, в этой истории главное - это терпение!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным!

© Инвестируй или проиграешь

🚗 В силу того, что я регулярно путешествую по разным уголкам нашей страны и лично наблюдаю, насколько стремительно набирает обороты сервис каршеринга, ставший неотъемлемой частью транспортной инфраструктуры крупных городов, я, наконец, решился и сам попробовать его в действии, и даже записал на скорую руку небольшое видео на эту тему (посмотреть можно в 🎬YouTube или 📱ВК-видео).

А так как за день до этого я сидел и анализировал операционные результаты Делимобиля за 9m2024, о которых пойдёт речь ниже, именно этот сервис каршеринга я и решил установить на свой телефон и прокатиться по Сочи, дабы все лучше понять, насколько это удобно и как это работает. Кому интересно - поглядите это небольшое видео, кому не интересно - сразу переходите к анализу операционных результатов, которые мы сейчас с вами разберём.

📈 Итак, один из самых важных показателей, кол-во проданных минут, с января по сентябрь выросло у Делимобиля на +24% (г/г) до 1,4 млрд. Компания пользуется благоприятной рыночной конъюнктурой и быстро масштабирует свой бизнес. База пользователей неуклонно растёт, а аналитики Б1 прогнозируют дальнейший рост каршеринга в ближайшие годы на уровне +40% ежегодно.

Судите сами: цены на автомобили растут как на дрожжах, что делает личный транспорт всё менее доступным для многих людей. Параллельно с этим стоимость услуг такси бьёт рекорды, заметно отражаясь на бюджете пользователей. Все эти факторы способствуют активному развитию рынка каршеринга, и спрос на эту услугу будет только расти.

📈 Автопарк Делимобиля при этом вырос на +26% (г/г) до 30,5 тыс. автомобилей. Каршеринговые сервисы приобретают автомобили в лизинг, что помогает значительно сократить операционные расходы, благодаря возможности оптимизировать налоговые выплаты.

Здесь стоит отметить, что на фоне повышения процентных ставок в экономике усиливается конкуренция среди лизинговых компаний за привлечение качественных заёмщиков. И в этом смысле Делимобиль, занимающий лидирующие позиции на рынке каршеринга в России, имеет возможность заключить более выгодные соглашения, благодаря своему статусу и устойчивому положению в отрасли.

❗️Эффект масштаба является ключевым фактором успеха для бизнеса в любой сфере, т.к. он даёт возможность договариваться о более выгодных условиях с партнёрами и существенно снижать затраты.

Ещё одним важным конкурентным преимуществом является тот факт, что компания осуществляет самостоятельное обслуживание и импорт запчастей для своего автопарка, благодаря чему затраты на техобслуживание снижаются примерно на треть.

🤝 IPO Делимобиля состоялось в январе этого года, и уже сейчас отрадно отметить, что компания выполнила все обещания, данные в рамках подготовки к первичному размещению акций:

✅ Компания вышла в три новых региона

✅ Автопарк преодолел рубеж в 30 тыс. автомобилей

✅ Впервые были выплачены дивиденды

👉 Опираясь на свой опыт, могу сказать, что фондовый рынок всегда ценит такие истории, т.к. инвесторы предпочитают отдавать предпочтение эмитентам с высоким уровнем корпоративного управления. А между тем ген. директор Делимобиля Елена Бехтина в сентябре нарастила свою долю в компании через покупку акций на Мосбирже, что демонстрирует уверенность топ-менеджмента в перспективах роста бизнеса, а также готовность использовать рыночную коррекцию для приобретения бумаг. Подобный подход мне импонирует, т.к. менеджмент и частные инвесторы находятся в одной лодке. А негативная рыночная конъюнктура, которую мы наблюдаем сейчас - это временно, ведь "после бури всегда светит солнце"©

В крупных городах всё чаще выбирают аренду автомобилей, вместо приобретения личного транспорта или использования такси, спрос на каршеринг устойчиво растёт каждый месяц, и у Делимобиля (#DELI) есть отличные перспективы для поддержания высоких темпов роста бизнеса в долгосрочной перспективе. Повторюсь, в этой истории главное - это терпение!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👍130❤13🤔9🔥6😢2😁1

Как СберИндекс помогает инвесторам?

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

👍148❤40🔥27🤔3

Стратегия роста Делимобиля

🧮 Сезон корпоративной отчетности набирает обороты, и сегодня за 2024 год по МСФО отчитался Делимобиль, что предоставляет возможность глубже проанализировать текущее состояние компании и перспективы её развития на ближайшее будущее.

📈 Выручка выросла на +34% до 27,9 млрд руб. Важную роль сыграло расширение географии присутствия: сервис стал доступен уже в 13 регионах, что существенно увеличило охват аудитории. Одновременно с этим парк автомобилей был пополнен новыми моделями, увеличившись до 31,7 тыс. шт.

Такой рост обусловлен несколькими факторами. Во-первых, уровень популярности каршеринга в крупных городах стремительно растет благодаря повышению цен на услуги такси и увеличению стоимости владения личным автомобилем. Особенно это актуально на фоне удорожания автокредитов, что делает покупку машины менее доступной для многих жителей страны.

📉 Показатель EBITDA сократился на -10% до 5,8 млрд руб. Эмитент в отчетном периоде активно инвестировал в развитие инфраструктуры, что отразилось в незначительном снижении операционных доходов.

Однако в будущем эти инвестиции с лихвой окупятся, поскольку компания удвоила собственные площади станций технического обслуживания. Это позволит снизить издержки на обслуживание автопарка и укрепить позиции на рынке.

🚕 В планах руководства — увеличить долю обслуживания автомобилей на собственных станциях техобслуживания до 90%. После этого планируется начать тестирование продаж сервиса третьим лицам.

📉 Некоторые инвесторы могут быть разочарованы сокращением чистой прибыли до 8 млн руб., однако важно понимать, что такой результат не всегда является сигналом ухудшения состояния бизнеса, особенно когда речь идет о компаниях, ориентированных на рост.

Компании роста активно инвестируют в инфраструктуру, маркетинг и расширение географии присутствия, чтобы захватить максимальную долю рынка. Эти вложения приводят к временному снижению прибыльности, однако впоследствии, по мере увеличения масштабов бизнеса, они ведут к значительному росту прибыли.

💼 При анализе финансового положения компании в условиях высоких процентных ставок особую значимость приобретает оценка долговой нагрузки. У Делимобиля график погашения основного долга выстроен таким образом, что ключевые выплаты ожидаются лишь в 2026 году, что обеспечивает определенный временной резерв для маневра.

Учитывая последние заявления ЦБ о том, что нынешних денежно-кредитных условий достаточно для постепенного возврата инфляции к целевому уровню, можно предположить, что уже в следующем году произойдет заметное снижение ключевой ставки. Это даст компании возможность рефинансировать долги на более выгодных условиях.

💼 Руководство компании предлагает совету директоров рассмотреть возможность реализации программы выкупа акций для стимулирования сотрудников. Такой шаг не только подчеркивает приверженность интересам акционеров, но и способствует созданию дополнительной мотивации внутри коллектива, способствуя укреплению лояльности и вовлеченности команды.

👉 Я ожидаю дальнейшего роста проникновения услуг каршеринга, на фоне урбанизации, удорожания услуг такси и высокой стоимости автомобилей. В этой связи у Делимобиля (#DELI) есть отличные перспективы для поддержания высоких темпов роста бизнеса в долгосрочной перспективе.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным!

©Инвестируй или проиграешь

Такой рост обусловлен несколькими факторами. Во-первых, уровень популярности каршеринга в крупных городах стремительно растет благодаря повышению цен на услуги такси и увеличению стоимости владения личным автомобилем. Особенно это актуально на фоне удорожания автокредитов, что делает покупку машины менее доступной для многих жителей страны.

Однако в будущем эти инвестиции с лихвой окупятся, поскольку компания удвоила собственные площади станций технического обслуживания. Это позволит снизить издержки на обслуживание автопарка и укрепить позиции на рынке.

Компании роста активно инвестируют в инфраструктуру, маркетинг и расширение географии присутствия, чтобы захватить максимальную долю рынка. Эти вложения приводят к временному снижению прибыльности, однако впоследствии, по мере увеличения масштабов бизнеса, они ведут к значительному росту прибыли.

Учитывая последние заявления ЦБ о том, что нынешних денежно-кредитных условий достаточно для постепенного возврата инфляции к целевому уровню, можно предположить, что уже в следующем году произойдет заметное снижение ключевой ставки. Это даст компании возможность рефинансировать долги на более выгодных условиях.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍136❤42🔥31🤔11

От слов к делу: ЦБ наконец-то снизил ключевую ставку

🏦 Вчера ЦБ впервые за последние два с половиной года решился, наконец, на долгожданное снижение ключевой ставки с 21% до 20%, однако позитивная реакция рынка на это событие оказалась весьма скоротечной, и по итогам пятничных торгов индекс Мосбиржи (#micex) снизился на -2,45%. Очередное доказательство известной рыночной истины: "Покупай на слухах, продавай на новостях".

Я допускаю, конечно, что участников рынка могли смутить заявления ЦБ, согласно которым было озвучено, что смягчение денежно-кредитной политики будет проводиться осторожно, причём не исключены паузы в цикле снижения ставки. Однако повод ли это грустить? Ради эксперимента попробовал специально расстроиться тоже по этому поводу, но у меня не получилось. На мой взгляд, ничего страшного и подозрительного ЦБ не озвучил, ситуация с инфляцией находится под контролем и склонна снижаться - и это самое главное!

❗️ЦБ сделал первый шаг по снижению "ключа" — и это принципиально важно. Как минимум, знаковое событие! Теперь мы точно знаем:

✔️ Цикл смягчения начался (пусть и с осторожных 100 б.п.)

✔️ Инфляция действительно замедляется

✔️ Кредитный импульс потушен

❓ Почему это повод для оптимизма?

Как известно, рынок зачастую переигрывает с эмоциями и вчерашняя просадка создаёт неплохие долгосрочные точки входа. Дивидендные истории (банки, телеком) будут становиться всё более привлекательными с каждым снижением "ключа", эмитенты с высокой долговой нагрузкой (#MTSS, #DELI, #AFKS, #ENPG и др.), а также девелоперы (#SMLT, #ETLN, #LSRG, #PIKK) получат хоть какое-то облегчение (пусть даже пока не очень значительное). Ну и не забываем про курс рубля, который по мере снижения ставок всё больше будет склонен к девальвации, которую мы по-прежнему ждём во втором полугодии.

Именно поэтому любые более ли менее значимые просадки на рынке акций я готов радостно выкупать, не одними же облигациями и фондом денежного рынка набивать наши инвестиционные портфели - на них и так у меня приходится уже больше половины портфеля, поэтому надо оставить место и рискованным активам. К тому же, о потенциальных точках роста мы с вами говорили буквально на днях, рекомендую вернуться, перечитать тот пост и вдохновиться ещё раз нашим оптимизмом.

👨💻 Ну а сегодня в нашем клубе "Инвестируй или проиграешь PREMIUM" вышел большой пост по итогам вчерашнего заседания ЦБ, где мы обсудили текущую динамику ставок на денежном рынке, проанализировали взаимосвязь денежной массы М2 в стране и ключевой ставки, а также пробежались по основным тезисам выступления Эльвиры Набиуллиной. Категорически рекомендую вступить в наши тесные ряды, у нас очень полезно, дружно и уютно!

Чтобы вы понимали, какой объём работы мы проделываем в нашем закрытом клубе, вот материал только за последнюю неделю (для действующих подписчиков премиума ссылки будут кликабельны):

📌 Распадская в тупике: как выжить в угольном аду?

📌 Астра: как ставка ЦБ влияет на амбиции эмитента?

📌 Газпром: путь к стабильности или тревоге?

📌 Как ТМК реформирует себя?

📌 Рекордные дивиденды ВТБ: стоит ли радоваться заранее?

📌 Фосагро продолжает чудить с дивидендами

📌 Транснефть: дивиденды выше ожиданий

📌 Поднять паруса или выбросить белый флаг: сложная дилемма Совкомфлота

📌 Газпромнефть: когда дочка успешнее мамы

🎁 Ну а в качестве приятного бонуса давайте я сделаю скидку тем, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", но никак не решится это сделать: если вы напишете мне сегодня или завтра, я вам дам разовую скидку на любой тариф в размере... тех самых 20%, которыми вчера порадовал нас ЦБ!

❤️ Хороших вам выходных, друзья! И только хороших новостей!

©Инвестируй или проиграешь

🏦 Вчера ЦБ впервые за последние два с половиной года решился, наконец, на долгожданное снижение ключевой ставки с 21% до 20%, однако позитивная реакция рынка на это событие оказалась весьма скоротечной, и по итогам пятничных торгов индекс Мосбиржи (#micex) снизился на -2,45%. Очередное доказательство известной рыночной истины: "Покупай на слухах, продавай на новостях".

Я допускаю, конечно, что участников рынка могли смутить заявления ЦБ, согласно которым было озвучено, что смягчение денежно-кредитной политики будет проводиться осторожно, причём не исключены паузы в цикле снижения ставки. Однако повод ли это грустить? Ради эксперимента попробовал специально расстроиться тоже по этому поводу, но у меня не получилось. На мой взгляд, ничего страшного и подозрительного ЦБ не озвучил, ситуация с инфляцией находится под контролем и склонна снижаться - и это самое главное!

❗️ЦБ сделал первый шаг по снижению "ключа" — и это принципиально важно. Как минимум, знаковое событие! Теперь мы точно знаем:

✔️ Цикл смягчения начался (пусть и с осторожных 100 б.п.)

✔️ Инфляция действительно замедляется

✔️ Кредитный импульс потушен

❓ Почему это повод для оптимизма?

Как известно, рынок зачастую переигрывает с эмоциями и вчерашняя просадка создаёт неплохие долгосрочные точки входа. Дивидендные истории (банки, телеком) будут становиться всё более привлекательными с каждым снижением "ключа", эмитенты с высокой долговой нагрузкой (#MTSS, #DELI, #AFKS, #ENPG и др.), а также девелоперы (#SMLT, #ETLN, #LSRG, #PIKK) получат хоть какое-то облегчение (пусть даже пока не очень значительное). Ну и не забываем про курс рубля, который по мере снижения ставок всё больше будет склонен к девальвации, которую мы по-прежнему ждём во втором полугодии.

Именно поэтому любые более ли менее значимые просадки на рынке акций я готов радостно выкупать, не одними же облигациями и фондом денежного рынка набивать наши инвестиционные портфели - на них и так у меня приходится уже больше половины портфеля, поэтому надо оставить место и рискованным активам. К тому же, о потенциальных точках роста мы с вами говорили буквально на днях, рекомендую вернуться, перечитать тот пост и вдохновиться ещё раз нашим оптимизмом.

👨💻 Ну а сегодня в нашем клубе "Инвестируй или проиграешь PREMIUM" вышел большой пост по итогам вчерашнего заседания ЦБ, где мы обсудили текущую динамику ставок на денежном рынке, проанализировали взаимосвязь денежной массы М2 в стране и ключевой ставки, а также пробежались по основным тезисам выступления Эльвиры Набиуллиной. Категорически рекомендую вступить в наши тесные ряды, у нас очень полезно, дружно и уютно!

Чтобы вы понимали, какой объём работы мы проделываем в нашем закрытом клубе, вот материал только за последнюю неделю (для действующих подписчиков премиума ссылки будут кликабельны):

📌 Распадская в тупике: как выжить в угольном аду?

📌 Астра: как ставка ЦБ влияет на амбиции эмитента?

📌 Газпром: путь к стабильности или тревоге?

📌 Как ТМК реформирует себя?

📌 Рекордные дивиденды ВТБ: стоит ли радоваться заранее?

📌 Фосагро продолжает чудить с дивидендами

📌 Транснефть: дивиденды выше ожиданий

📌 Поднять паруса или выбросить белый флаг: сложная дилемма Совкомфлота

📌 Газпромнефть: когда дочка успешнее мамы

🎁 Ну а в качестве приятного бонуса давайте я сделаю скидку тем, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", но никак не решится это сделать: если вы напишете мне сегодня или завтра, я вам дам разовую скидку на любой тариф в размере... тех самых 20%, которыми вчера порадовал нас ЦБ!

❤️ Хороших вам выходных, друзья! И только хороших новостей!

©Инвестируй или проиграешь

{kind=link}

👍79❤14😱5🔥2🤔2

Каршеринг в штопоре: как Делимобиль теряет высоту

🧮 Цены на такси и каршеринг в России продолжают бурно расти, значительно опережая инфляцию, а проблема с мобильным интернетом в российских регионах встаёт всё более остро. В таких условиях особенно интересно проанализировать, как чувствует себя крупнейший каршеринг-оператор страны Делимобиль (#DELI). Давайте детально рассмотрим его отчётность по МСФО за 6m2025 и попробуем вместе с вами оценить перспективы компании.

📈 Выручка Делимобиля с января по июнь увеличилась на +16% (г/г) до 14,7 млрд руб. Этот рост обусловлен прежде всего увеличением среднего чека - стоимость аренды автомобилей второй год подряд растёт высокими темпами, и я подтверждаю это, как регулярный пользователь сервиса. Причём за этими цифрами скрывается немало подводных камней:

▪️ На операционном уровне ситуация выглядит менее радужно: количество проданных минут сократилось на -6% (г/г) до 851 млн. Причём это произошло несмотря на расширение автопарка и выход в новые регионы.

▪️ Проблемы с мобильным интернетом оказывают существенное влияние на бизнес, и по оценкам менеджмента Делимобиля, потери от этого фактора составят около 10% от годовой выручки.

▪️ Ещё одним доп. фактором давления стала усилившаяся конкуренция в секторе каршеринга. В частности, Ситидрайв, входящий в экосистему Сбера (#SBER), последние три года демонстрирует значительно более высокие темпы роста, и это продолжает тревожить акционеров Делимобиля.

Являясь дочерней структурой крупнейшего госбанка, Ситидрайв действительно имеет гораздо больше возможностей для расширения автопарка и увеличения рыночной доли в условиях жёсткой ДКП. Более того, в прошлом году Ситидрайв впервые вышел в прибыль, получив 1,9 млрд руб., в то время как Делимобиль тогда едва избежал убытков.

📉 Но вернёмся к полугодовой фин. отчётности Делимобиля. Показатель EBITDA сократился на -34% (г/г) до 1,9 млрд руб. Основной причиной стал стремительный рост затрат, прежде всего на персонал. Менеджмент обещает, что основные инвестиции в операционную инфраструктуру уже сделаны, и в последующих кварталах издержки будут расти умеренными темпами. Что ж, поглядим.

📉 Так или иначе, отчетный период компания завершила с убытком в размере 1,9 млрд руб., тогда как годом ранее была зафиксирована прибыль в 0,5 млрд руб.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до устрашающего значения 6,4х. При этом обнадёживающим фактором является то, что пик погашений по лизинговому и облигационному портфелям придётся на 2026 год. И если в экономике не произойдет форс-мажорных событий, а ЦБ продолжит активно снижать ключевую ставку, то компания сможет без особых проблем рефинансировать свои обязательства.

А вот если инфляционные или геополитические риски усилятся, и регулятор замедлит снижение "ключа", то Делимобилю даже может потребоваться допэмиссия акций.

📣 После публикации отчетности менеджмент Делимобиля провел онлайн-конференцию, основные тезисы которой мы предлагаем вашему вниманию:

✔️ Проблемы с мобильным интернетом и геолокацией вынуждают компанию перераспределять автомобили в другие регионы.

✔️ Запуск собственных СТО позволит сократить затраты на 20% на один автомобиль, сэкономив 0,5 млрд руб. во втором полугодии.

✔️ Высокие процентные ставки пока не позволяют расширять автопарк. Однако при "ключе" ниже 15% компания получит возможность для масштабирования.

✔️ Руководство ожидает показателя EBITDA по итогам года на уровне 7-8 млрд руб., что предполагает рост на 20-40% по сравнению с 2024 годом.

👉 Если ориентироваться на нижнюю границу прогнозного показателя EBITDA, то акции Делимобиля (#DELI) сейчас торгуются с мультипликатором EV/EBITDA=8,1х. И даже несмотря на то, что бумаги находятся на исторических минимумах, этот показатель нельзя назвать привлекательным. Совершенно не удивлюсь, если впереди нас ждёт новая волна распродаж акций Делимобиля, на фоне опасений инвесторов относительно высокой долговой нагрузки компании. Спасёт этот кейс только агрессивное и безостановочное снижение "ключа"!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

Являясь дочерней структурой крупнейшего госбанка, Ситидрайв действительно имеет гораздо больше возможностей для расширения автопарка и увеличения рыночной доли в условиях жёсткой ДКП. Более того, в прошлом году Ситидрайв впервые вышел в прибыль, получив 1,9 млрд руб., в то время как Делимобиль тогда едва избежал убытков.

А вот если инфляционные или геополитические риски усилятся, и регулятор замедлит снижение "ключа", то Делимобилю даже может потребоваться допэмиссия акций.

✔️ Проблемы с мобильным интернетом и геолокацией вынуждают компанию перераспределять автомобили в другие регионы.

✔️ Запуск собственных СТО позволит сократить затраты на 20% на один автомобиль, сэкономив 0,5 млрд руб. во втором полугодии.

✔️ Высокие процентные ставки пока не позволяют расширять автопарк. Однако при "ключе" ниже 15% компания получит возможность для масштабирования.

✔️ Руководство ожидает показателя EBITDA по итогам года на уровне 7-8 млрд руб., что предполагает рост на 20-40% по сравнению с 2024 годом.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍107❤23🔥15🤔5