📉 Мировые цены на сталь продолжают корректироваться который день кряду, а рука не поднимается нажать "sell" (даже частично) на бумагах НЛМК и Северстали...

🤨 Что это - жадность или надежда на то, что щедрые дивиденды за 2 кв. 2021 года поддержат котировки акций и не дадут им упасть сильно ниже текущих уровней? Очень надеюсь, что второй вариант.

Но в любом случае, если случится очередная волна роста и обновление исторических максимумов, буду действовать решительно. Твёрдо и чётко ©

#сталь

🤨 Что это - жадность или надежда на то, что щедрые дивиденды за 2 кв. 2021 года поддержат котировки акций и не дадут им упасть сильно ниже текущих уровней? Очень надеюсь, что второй вариант.

Но в любом случае, если случится очередная волна роста и обновление исторических максимумов, буду действовать решительно. Твёрдо и чётко ©

#сталь

{kind=link}

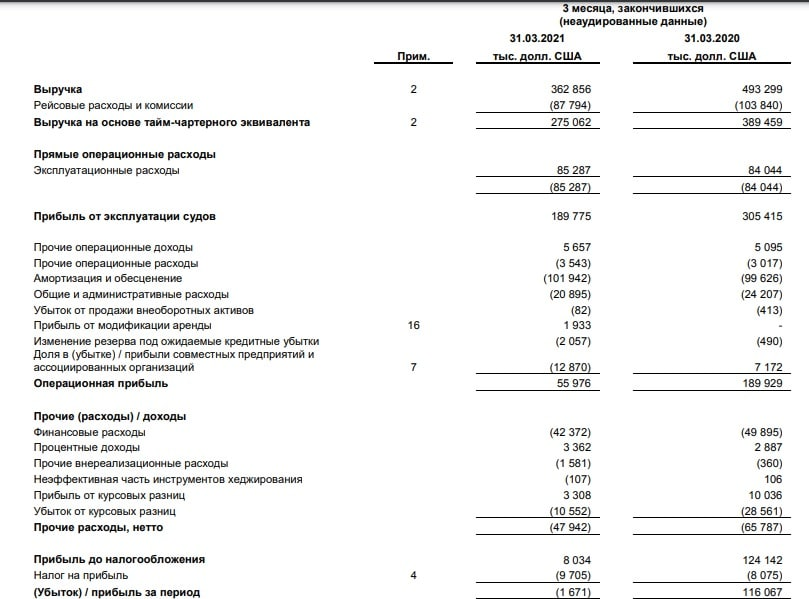

⛴ Совкомфлот опубликовал финансовую отчётность по МСФО за 1 кв. 2021 года, которая в целом оставила печальное впечатление.

📉 Выручка компании с января по март сократилась на 26,4% (г/г) до $362,9 млн, на фоне снижение ставок на танкерные перевозки.

❗️Согласно последнему отчету ОПЕК в апреле ставки вновь продемонстрировали снижение, и будут находиться под давлением либо до окончания второго квартала, либо до окончания года.

📉 EBITDA сократилась на 46,1% (г/г) до $156 млн на фоне снижения операционных доходов и роста издержек. Плюс ко всему, компания зарезервировала более $2 млн под будущие убытки по кредитам, что оказало дополнительное давление на её финансовые результаты.

🤦♂️ В итоге компания по итогам 1 кв. 2021 года получила чистый убыток в размере $1,67 млн, по сравнению с прибылью в $116 млн годом ранее.

💼 Долговая нагрузка осталась неизменной и составляет 3,2х по мультипликатору Net Debt/EBITDA. Но мы к этому уже успели привыкнуть - у компании исторически наблюдается высокая долговая нагрузка, что связано с масштабной инвестиционной программой.

👨💼 «Благодаря диверсификации бизнеса и укреплению позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания морской нефтегазодобычи Группа СКФ сохранила в первом квартале 2021 года высокий уровень операционной рентабельности, несмотря на волатильность фрахтовых рынков» - прокомментировал финансовые результаты Председатель Правления Совкомфлота Игорь Тонковидов.

💰В апреле Совет директоров утвердил дивидендные выплаты в размере 6,67 руб. на акцию, что по текущим котировкам судит ДД=7,4%. Закрытие реестра намечено на 8 июня (с учётом режима торгов Т+2).

🤔 Поскольку ОПЕК ждёт снижения танкерных ставок, то в краткосрочной перспективе у бумаг Совкомфлота не прослеживается очевидных драйвера для роста.

Но это с одной стороны. С другой - в долгосрочной перспективе компания сможет раскрыть свой потенциал по двум причинам:

1️⃣ Цикл снижения танкерных ставок сменится циклом роста.

2️⃣ Долгосрочные крупные контракты предполагают рост выручки, начиная с 2022 года.

👉 Поэтому я продолжаю держать бумаги в своём портфеле и даже готов увеличивать позицию при снижении котировок к отметке 80 руб.

Пресс-релиз

Финансовая отчётность

#FLOT

📉 Выручка компании с января по март сократилась на 26,4% (г/г) до $362,9 млн, на фоне снижение ставок на танкерные перевозки.

❗️Согласно последнему отчету ОПЕК в апреле ставки вновь продемонстрировали снижение, и будут находиться под давлением либо до окончания второго квартала, либо до окончания года.

📉 EBITDA сократилась на 46,1% (г/г) до $156 млн на фоне снижения операционных доходов и роста издержек. Плюс ко всему, компания зарезервировала более $2 млн под будущие убытки по кредитам, что оказало дополнительное давление на её финансовые результаты.

🤦♂️ В итоге компания по итогам 1 кв. 2021 года получила чистый убыток в размере $1,67 млн, по сравнению с прибылью в $116 млн годом ранее.

💼 Долговая нагрузка осталась неизменной и составляет 3,2х по мультипликатору Net Debt/EBITDA. Но мы к этому уже успели привыкнуть - у компании исторически наблюдается высокая долговая нагрузка, что связано с масштабной инвестиционной программой.

👨💼 «Благодаря диверсификации бизнеса и укреплению позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания морской нефтегазодобычи Группа СКФ сохранила в первом квартале 2021 года высокий уровень операционной рентабельности, несмотря на волатильность фрахтовых рынков» - прокомментировал финансовые результаты Председатель Правления Совкомфлота Игорь Тонковидов.

💰В апреле Совет директоров утвердил дивидендные выплаты в размере 6,67 руб. на акцию, что по текущим котировкам судит ДД=7,4%. Закрытие реестра намечено на 8 июня (с учётом режима торгов Т+2).

🤔 Поскольку ОПЕК ждёт снижения танкерных ставок, то в краткосрочной перспективе у бумаг Совкомфлота не прослеживается очевидных драйвера для роста.

Но это с одной стороны. С другой - в долгосрочной перспективе компания сможет раскрыть свой потенциал по двум причинам:

1️⃣ Цикл снижения танкерных ставок сменится циклом роста.

2️⃣ Долгосрочные крупные контракты предполагают рост выручки, начиная с 2022 года.

👉 Поэтому я продолжаю держать бумаги в своём портфеле и даже готов увеличивать позицию при снижении котировок к отметке 80 руб.

Пресс-релиз

Финансовая отчётность

#FLOT

{kind=link}

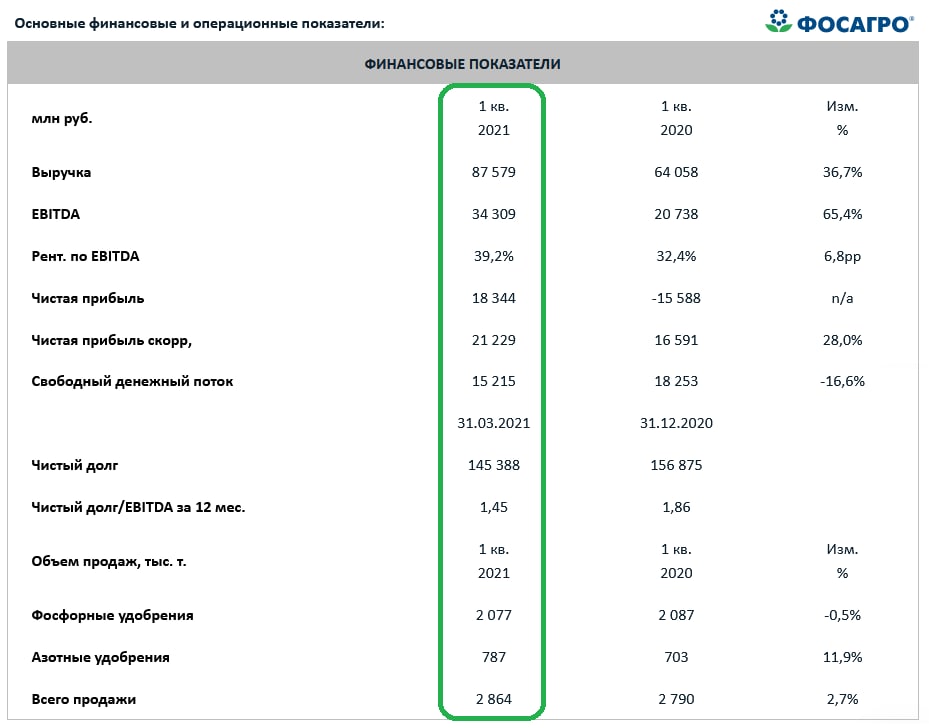

🧮 Фосагро представила финансовую отчётность за 1 кв. 2021 года.

В последние годы писать об этой замечательной компании – одно удовольствие, поэтому на выходных, в хорошем настроении, самое время браться за перо и вместе с вами пробежаться по финансовым результатам, которые оказались ожидаемо сильными.

📈 На фоне роста продаж удобрений по сравнению с прошлым годом, ослабления курса рубля по отношению к доллару, а также заметного улучшения ценовой конъюнктуры на мировом рынке удобрений, выручка Фосагро убедительно подскочила более чем на треть в годовом выражении, составив 87,6 млрд рублей.

📈 Ещё более стремительно прибавил показатель EBITDA – на 65,4% до 34,3 млрд рублей, а рентабельность при этом увеличилась почти до 40%, что является для компании 5-летним максимумом и убедительно указывает на прочное финансовое положение компании и высокую конкурентоспособность. Что касается скорректированной чистой прибыли, 50% от которой согласно дивидендного устава являются нижним порогом выплат, то она составила 21,2 млрд рублей (286 млн долларов США), что на 28,0% выше по сравнению с 1 кварталом 2020 года.

📉 А вот свободный денежный поток (FCF) в отчётном периоде снизился на 16,6% до 15,2 млрд рублей, исключительно из-за роста дебиторки (+5,9 млрд руб.) и падения кредиторской задолженности (-4,5 млрд).

💰 При текущей долговой нагрузке Фосагро на уровне 1,45х див.политика ориентирует нас на размер выплат в размере 88,1 руб. на акцию (из расчёта верхней границы диапазона 50-75% от FCF), а по факту мы увидели рекомендацию Совета директоров на уровне 105 рублей (из нераспределённой прибыли прошлых лет), что продолжает доказывать высокий уровень корпоративного управления в компании и акцент на акционерной стоимости.

🦾 Планомерные масштабные инвестиции, начатые ещё в 2013 году, которые позволили заметно увеличить бизнес компании вширь, начинают приносить долгожданные плоды, дополнительно подпитываясь от крайне позитивной рыночной конъюнктуры на рынке удобрений. Те акционеры, которым хватило сил дождаться этих золотых времён, сейчас по праву награждаются сильными финансовыми результатами Фосагро и растущими квартальными дивидендами (или у кого-то ещё есть сомнения?).

👉 У компании прекрасная бизнес-модель, а для россиян ещё и с дополнительным бонусом в виде надёжной защиты от девальвации рубля, а потому я по-прежнему не рассматриваю даже частичную фиксацию прибыли в акциях Фосагро, и на текущий момент это бумага №2 в моём инвестиционном портфеле, чему я безмерно рад.

Потенциал дальнейшего роста финансовых результатов и котировок акций во многом будет зависеть от состояния рынка удобрений во 2 полугодии 2021 года, но в том, что эта история точно станет источником стабильного дивидендного потока, у меня сомнений практически нет.

Финансовая отчётность

Пресс-релиз

Презентация

#PHOR

В последние годы писать об этой замечательной компании – одно удовольствие, поэтому на выходных, в хорошем настроении, самое время браться за перо и вместе с вами пробежаться по финансовым результатам, которые оказались ожидаемо сильными.

📈 На фоне роста продаж удобрений по сравнению с прошлым годом, ослабления курса рубля по отношению к доллару, а также заметного улучшения ценовой конъюнктуры на мировом рынке удобрений, выручка Фосагро убедительно подскочила более чем на треть в годовом выражении, составив 87,6 млрд рублей.

📈 Ещё более стремительно прибавил показатель EBITDA – на 65,4% до 34,3 млрд рублей, а рентабельность при этом увеличилась почти до 40%, что является для компании 5-летним максимумом и убедительно указывает на прочное финансовое положение компании и высокую конкурентоспособность. Что касается скорректированной чистой прибыли, 50% от которой согласно дивидендного устава являются нижним порогом выплат, то она составила 21,2 млрд рублей (286 млн долларов США), что на 28,0% выше по сравнению с 1 кварталом 2020 года.

📉 А вот свободный денежный поток (FCF) в отчётном периоде снизился на 16,6% до 15,2 млрд рублей, исключительно из-за роста дебиторки (+5,9 млрд руб.) и падения кредиторской задолженности (-4,5 млрд).

💰 При текущей долговой нагрузке Фосагро на уровне 1,45х див.политика ориентирует нас на размер выплат в размере 88,1 руб. на акцию (из расчёта верхней границы диапазона 50-75% от FCF), а по факту мы увидели рекомендацию Совета директоров на уровне 105 рублей (из нераспределённой прибыли прошлых лет), что продолжает доказывать высокий уровень корпоративного управления в компании и акцент на акционерной стоимости.

🦾 Планомерные масштабные инвестиции, начатые ещё в 2013 году, которые позволили заметно увеличить бизнес компании вширь, начинают приносить долгожданные плоды, дополнительно подпитываясь от крайне позитивной рыночной конъюнктуры на рынке удобрений. Те акционеры, которым хватило сил дождаться этих золотых времён, сейчас по праву награждаются сильными финансовыми результатами Фосагро и растущими квартальными дивидендами (или у кого-то ещё есть сомнения?).

👉 У компании прекрасная бизнес-модель, а для россиян ещё и с дополнительным бонусом в виде надёжной защиты от девальвации рубля, а потому я по-прежнему не рассматриваю даже частичную фиксацию прибыли в акциях Фосагро, и на текущий момент это бумага №2 в моём инвестиционном портфеле, чему я безмерно рад.

Потенциал дальнейшего роста финансовых результатов и котировок акций во многом будет зависеть от состояния рынка удобрений во 2 полугодии 2021 года, но в том, что эта история точно станет источником стабильного дивидендного потока, у меня сомнений практически нет.

Финансовая отчётность

Пресс-релиз

Презентация

#PHOR

{kind=link}

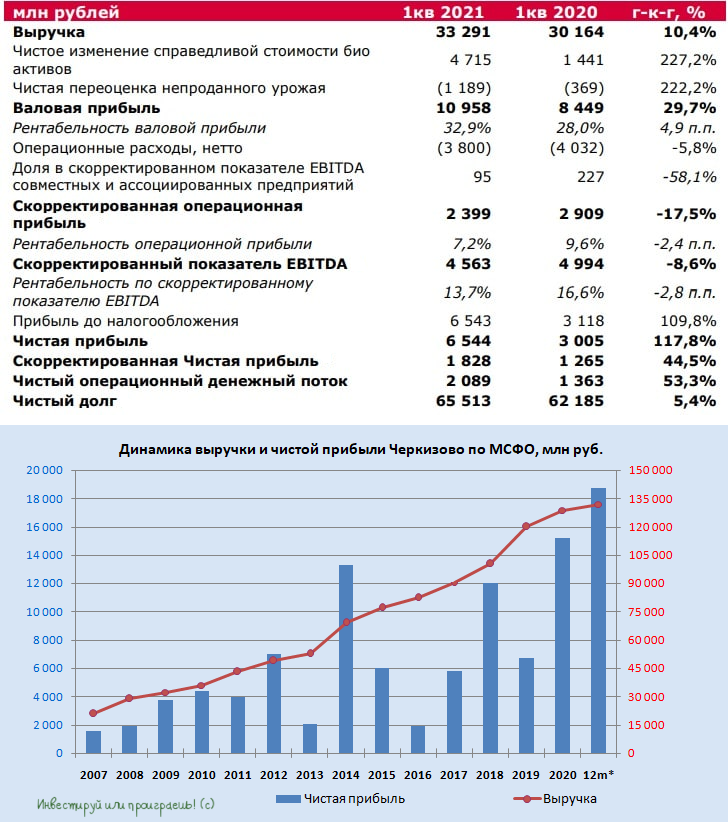

🐖🐓🦃 Группа Черкизово представила свои финансовые результаты за 1 кв. 2021 года.

📈 Выручка компании с января по март увеличилась на 10,4% (г/г) до 33,3 млрд рублей, благодаря росту средней цены реализации продукции во всех сегментах.

Благоприятная ценовая конъюнктура оказывает положительное влияние на финансовые результаты продовольственных компаний в течение последних двенадцати месяцев. К примеру, выручка Русагро увеличилась на 52% (г/г) до 49,9 млрд рублей.

📊 Операционные результаты Группы Черкизово мы с вами разбирали ранее, где отметили снижение продажи мяса курицы и свинины, при этом выросла мясопереработка и продажа индейки.

📉 Скорректированный показатель EBITDA сократился на 8,6% (г/г) до 4,56 млрд рублей, на фоне роста себестоимости производства.

❗️Рентабельность по скорректированному показателю EBITDA составила 13,7%, что весьма скромно, особенно с учётом того, что у Русагро этот показатель составляет 22,2%.

📈Скорректированная чистая прибыль, которая учитывается в дивидендной политике, выросла на 44,5% (г/г) до 1,8 млрд рублей, что радует.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась с 2,4 до 2,5х, что является тревожным сигналом для инвесторов, поскольку компания выплачивает дивиденды при долговой нагрузке менее 2,5х.

👨💼 «Несмотря на общее незначительное сокращение продаж в натуральном выражении, в первом квартале 2021 года Группа «Черкизово» показала рост выручки и чистой прибыли», - заявил генеральный директор «Черкизово» Сергей Михайлов.

👉 Бумаги Группы Черкизово сейчас торгуются с мультипликатором EV/EBITDA 6,1х, при этом мультипликатор Русагро составляет 4,9х.

👌 Из двух ведущих публичных компаний в секторе я однозначно отдаю предпочтение акциям Русгаро, ввиду более низкого мультипликатора и более высокого темпа роста бизнеса. Ну а тем, кто верит в недавние слухи о том, что "Мошкович бежал из России", "Мошкович стал нерукопожатным для Кремля" и другую подобную чепуху - это, товарищи, несерьёзно!

#GCHE

📈 Выручка компании с января по март увеличилась на 10,4% (г/г) до 33,3 млрд рублей, благодаря росту средней цены реализации продукции во всех сегментах.

Благоприятная ценовая конъюнктура оказывает положительное влияние на финансовые результаты продовольственных компаний в течение последних двенадцати месяцев. К примеру, выручка Русагро увеличилась на 52% (г/г) до 49,9 млрд рублей.

📊 Операционные результаты Группы Черкизово мы с вами разбирали ранее, где отметили снижение продажи мяса курицы и свинины, при этом выросла мясопереработка и продажа индейки.

📉 Скорректированный показатель EBITDA сократился на 8,6% (г/г) до 4,56 млрд рублей, на фоне роста себестоимости производства.

❗️Рентабельность по скорректированному показателю EBITDA составила 13,7%, что весьма скромно, особенно с учётом того, что у Русагро этот показатель составляет 22,2%.

📈Скорректированная чистая прибыль, которая учитывается в дивидендной политике, выросла на 44,5% (г/г) до 1,8 млрд рублей, что радует.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась с 2,4 до 2,5х, что является тревожным сигналом для инвесторов, поскольку компания выплачивает дивиденды при долговой нагрузке менее 2,5х.

👨💼 «Несмотря на общее незначительное сокращение продаж в натуральном выражении, в первом квартале 2021 года Группа «Черкизово» показала рост выручки и чистой прибыли», - заявил генеральный директор «Черкизово» Сергей Михайлов.

👉 Бумаги Группы Черкизово сейчас торгуются с мультипликатором EV/EBITDA 6,1х, при этом мультипликатор Русагро составляет 4,9х.

👌 Из двух ведущих публичных компаний в секторе я однозначно отдаю предпочтение акциям Русгаро, ввиду более низкого мультипликатора и более высокого темпа роста бизнеса. Ну а тем, кто верит в недавние слухи о том, что "Мошкович бежал из России", "Мошкович стал нерукопожатным для Кремля" и другую подобную чепуху - это, товарищи, несерьёзно!

#GCHE

{kind=link}

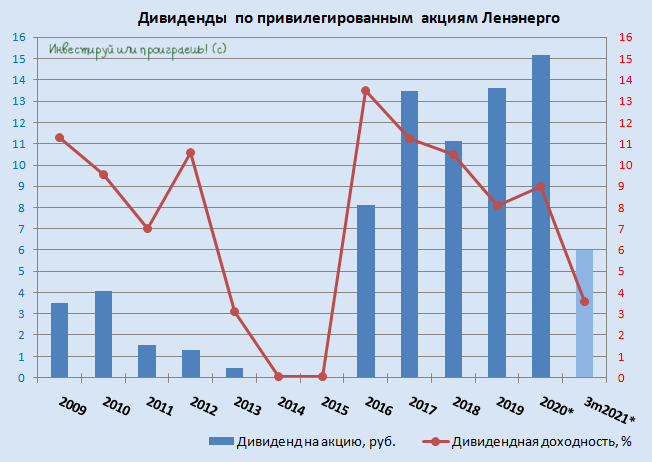

💰 Приятная новость для акционеров привилегированных акций Ленэнерго: поводов для переживания нет, дивиденды в размере 15,1688 руб. на преф, которые мы с точностью до копейки просчитали ещё в конце февраля, благополучно рекомендованы Советом директоров компании. Надеюсь, что и на ГОСА обойдётся без сюрпризов.

По текущим котировкам ДД оценивается на уровне 9% + за 1 кв. 2021 года "набежало" ещё 6 руб. на привилегированную акцию. В общем, пока всё неплохо! История продолжает оставаться стабильной с точки зрения дивидендного потока, и это главное.

🗓 Дивидендная отсечка намечена на 25 июня 2021 года (c учётом режима торгов Т+2).

#LSNG

По текущим котировкам ДД оценивается на уровне 9% + за 1 кв. 2021 года "набежало" ещё 6 руб. на привилегированную акцию. В общем, пока всё неплохо! История продолжает оставаться стабильной с точки зрения дивидендного потока, и это главное.

🗓 Дивидендная отсечка намечена на 25 июня 2021 года (c учётом режима торгов Т+2).

#LSNG

{kind=link}

📣 Рейтинговое агентство «Эксперт РА» подготовило свежий обзор по розничным инвестициям, основные тезисы которого я предлагаю вашему вниманию:

📈 Снижение доходности по банковским депозитам способствует рекордному притоку капитала физических лиц на фондовый рынок.

📱Благодаря появлению мобильных приложений и принятию поправок к законодательству процесс инвестирования стал максимально простым и удобным.

📊 У 75% клиентов объём средств на брокерском счете составляет менее 10 тыс. руб., что сигнализирует о значительном потенциале увеличения притока капитала в будущем, поскольку 10 тыс. руб. является тестовой суммой для частных инвесторов.

🧮 Компании малого и среднего бизнеса готовы увеличивать объема выпуска облигаций, что позволит частным инвесторам получить доходность в 2-3 раза выше банковских депозитов.

❗️Потенциал перетока депозитов на фондовый рынок по-прежнему велик. Экономически активное население в России составляет 74 млн человек. Сейчас только у 15% населения есть брокерский счет. Во многих странах G-20 этот показатель превышает 50%.

👉 На этом фоне я жду роста комиссионных доходов биржи, что положительно отразится на её чистой прибыли и дивидендных выплатах в долгосрочной перспективе.

#MOEX

📈 Снижение доходности по банковским депозитам способствует рекордному притоку капитала физических лиц на фондовый рынок.

📱Благодаря появлению мобильных приложений и принятию поправок к законодательству процесс инвестирования стал максимально простым и удобным.

📊 У 75% клиентов объём средств на брокерском счете составляет менее 10 тыс. руб., что сигнализирует о значительном потенциале увеличения притока капитала в будущем, поскольку 10 тыс. руб. является тестовой суммой для частных инвесторов.

🧮 Компании малого и среднего бизнеса готовы увеличивать объема выпуска облигаций, что позволит частным инвесторам получить доходность в 2-3 раза выше банковских депозитов.

❗️Потенциал перетока депозитов на фондовый рынок по-прежнему велик. Экономически активное население в России составляет 74 млн человек. Сейчас только у 15% населения есть брокерский счет. Во многих странах G-20 этот показатель превышает 50%.

👉 На этом фоне я жду роста комиссионных доходов биржи, что положительно отразится на её чистой прибыли и дивидендных выплатах в долгосрочной перспективе.

#MOEX

{kind=link}

🧮 Сегодня на Московской бирже начнутся торги депозитарными расписками Группы ГМС.

Бумаги включены в первый уровень листинга Московской биржи, торговый код – HMSG.

🔖 Группа ГМС является одним из крупнейших в России и СНГ производителей насосного, компрессорного оборудования для нефтегазового комплекса, энергетики, жилищно-коммунального и водного хозяйства.

🧾 Стратегия развития компании предполагает укрепление достигнутых позиций на рынке насосного оборудования в РФ и СНГ, и выход на перспективные экспортные рынки.

📈 Однако по факту за последние пять лет выручка компании увеличилась всего с 37,3 до 46,4 млрд руб. Не трудно посчитать, что среднегодовой темп прироста составил 4,5%, что является весьма скромным показателем.

📉 Показатель EBITDA и вовсе сократился за это время с 7,44 до 4,94 млрд рублей, и на этом фоне рентабельность по EBITDA снизилась с 19,9 до 10,6%.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA оценивается на уровне 2,39х, что соответствует среднему значению за последнюю пятилетку.

🇬🇧 Вы удивитесь, но глобальные депозитарные расписки Группы ГМС с февраля 2011 года торгуются на Лондонской фондовой бирже. Готов поспорить, что большинство из вас даже не слышали о существовании этих бумаг, а они есть. Правда, динамика котировок, мягко говоря, оставляет желать лучшего, и смотреть без слёз на такой график у меня так и не получилось. Но что поделать, наверняка найдутся любители "выкупить дно" и среди российских инвесторов, и я искренне желаю им удачи!

👉 Сам же, пожалуй, останусь в стороне от этой невнятной истории. Даже несмотря на довольно привлекательное значение мультипликатора EV/EBITDA на уровне 3,89х - динамика финансовых результатов компании предельно ясно объясняет подобную рыночную недооценку, и спорить с ней у меня желания нет. По крайней мере пока.

#HMSG

Бумаги включены в первый уровень листинга Московской биржи, торговый код – HMSG.

🔖 Группа ГМС является одним из крупнейших в России и СНГ производителей насосного, компрессорного оборудования для нефтегазового комплекса, энергетики, жилищно-коммунального и водного хозяйства.

🧾 Стратегия развития компании предполагает укрепление достигнутых позиций на рынке насосного оборудования в РФ и СНГ, и выход на перспективные экспортные рынки.

📈 Однако по факту за последние пять лет выручка компании увеличилась всего с 37,3 до 46,4 млрд руб. Не трудно посчитать, что среднегодовой темп прироста составил 4,5%, что является весьма скромным показателем.

📉 Показатель EBITDA и вовсе сократился за это время с 7,44 до 4,94 млрд рублей, и на этом фоне рентабельность по EBITDA снизилась с 19,9 до 10,6%.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA оценивается на уровне 2,39х, что соответствует среднему значению за последнюю пятилетку.

🇬🇧 Вы удивитесь, но глобальные депозитарные расписки Группы ГМС с февраля 2011 года торгуются на Лондонской фондовой бирже. Готов поспорить, что большинство из вас даже не слышали о существовании этих бумаг, а они есть. Правда, динамика котировок, мягко говоря, оставляет желать лучшего, и смотреть без слёз на такой график у меня так и не получилось. Но что поделать, наверняка найдутся любители "выкупить дно" и среди российских инвесторов, и я искренне желаю им удачи!

👉 Сам же, пожалуй, останусь в стороне от этой невнятной истории. Даже несмотря на довольно привлекательное значение мультипликатора EV/EBITDA на уровне 3,89х - динамика финансовых результатов компании предельно ясно объясняет подобную рыночную недооценку, и спорить с ней у меня желания нет. По крайней мере пока.

#HMSG

{kind=link}

💰 Совет директоров АФК Система рекомендовал выплатить в качестве дивидендов за 2020 год 0,31 руб. на акцию, что по текущим котировкам сулит ДД=0,95% и почти в два с половиной раза превышает размер дивидендов за 2019 год (0,13 руб. на акцию).

При всей скромности див.доходности, эти выплаты окажутся для акционеров холдинга максимальными за последние три года и рассчитаны исходя из новой див.политики, которую Совет директоров также одобрил на состоявшемся заседании и основные моменты которой мы сейчас рассмотрим тезисно:

1️⃣ Новая дивидендная политика принята на 2021-2023 гг.

2️⃣ Выплаты планируется осуществлять раз в год.

3️⃣ Предполагается, что в 2022 году выплаты составят не менее 0,41 руб. на акцию, в 2023 году - 0,52 руб. на акцию.

4️⃣ В пресс-релизе к обновлённой див.политике есть также ещё одно интересное дополнение:

«Дополнительно к базовому объёму дивидендов, начиная с 2022 года, совет директоров рекомендует к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя OIBDA за предыдущий год, если корпорация по итогам предыдущего года демонстрирует рост этого показателя более чем на 5% и при этом отношение NetDebt/OIBDA на конец предыдущего года не превышает 3,0х».

🧮 Т.е. если бы этот принцип был отражён на финансовые результаты АФК Система за 2020 год, то дивиденды увеличились бы ещё примерно на 1,2 млрд руб. (или на 0,12 руб). Не густо, но и не пусто.

5️⃣ После многолетних метаний в АФК Система наконец-то смогли найти «оптимальный баланс между ростом стоимости портфеля и дивидендной доходностью, при сохранении приверженности финансовой дисциплине» (цитата президента АФК Владимира Чирахова, приведённая в пресс-релизе).

Хотя буквально в июне прошлого года бенефециар холдинга Владимир Евтушенков уверенно заявлял, что «корпорация приняла решение полностью пересмотреть дивполитику и резко увеличит выплаты акционерам», а несколькими месяцами позже всё тот же Чирахов подверждал приверженность компании по «сохранению планов по увеличению дивидендов, несмотря на связанные с COVID-19 неопределённости».

👉 К слову, все эти метания, разнополярные заявления и, самое главное, непоследовательность АФК Система в своих обещаниях акционерам, вынудили меня когда-то избавиться от этих бумаг по 15 руб. осенью 2019 года. К сожалению, перед последовавшим после этого бурным ростом, но так случается. К тому же, я в любом случае вышел с хорошей прибылью, т.к. до этого были прекрасные моменты прикупить эту бумажку ниже 10 рублей.

Сейчас я не рассматриваю возвращение в акции АФК Система. По крайней мере, на текущих уровнях уж точно.

#AFKS

При всей скромности див.доходности, эти выплаты окажутся для акционеров холдинга максимальными за последние три года и рассчитаны исходя из новой див.политики, которую Совет директоров также одобрил на состоявшемся заседании и основные моменты которой мы сейчас рассмотрим тезисно:

1️⃣ Новая дивидендная политика принята на 2021-2023 гг.

2️⃣ Выплаты планируется осуществлять раз в год.

3️⃣ Предполагается, что в 2022 году выплаты составят не менее 0,41 руб. на акцию, в 2023 году - 0,52 руб. на акцию.

4️⃣ В пресс-релизе к обновлённой див.политике есть также ещё одно интересное дополнение:

«Дополнительно к базовому объёму дивидендов, начиная с 2022 года, совет директоров рекомендует к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя OIBDA за предыдущий год, если корпорация по итогам предыдущего года демонстрирует рост этого показателя более чем на 5% и при этом отношение NetDebt/OIBDA на конец предыдущего года не превышает 3,0х».

🧮 Т.е. если бы этот принцип был отражён на финансовые результаты АФК Система за 2020 год, то дивиденды увеличились бы ещё примерно на 1,2 млрд руб. (или на 0,12 руб). Не густо, но и не пусто.

5️⃣ После многолетних метаний в АФК Система наконец-то смогли найти «оптимальный баланс между ростом стоимости портфеля и дивидендной доходностью, при сохранении приверженности финансовой дисциплине» (цитата президента АФК Владимира Чирахова, приведённая в пресс-релизе).

Хотя буквально в июне прошлого года бенефециар холдинга Владимир Евтушенков уверенно заявлял, что «корпорация приняла решение полностью пересмотреть дивполитику и резко увеличит выплаты акционерам», а несколькими месяцами позже всё тот же Чирахов подверждал приверженность компании по «сохранению планов по увеличению дивидендов, несмотря на связанные с COVID-19 неопределённости».

👉 К слову, все эти метания, разнополярные заявления и, самое главное, непоследовательность АФК Система в своих обещаниях акционерам, вынудили меня когда-то избавиться от этих бумаг по 15 руб. осенью 2019 года. К сожалению, перед последовавшим после этого бурным ростом, но так случается. К тому же, я в любом случае вышел с хорошей прибылью, т.к. до этого были прекрасные моменты прикупить эту бумажку ниже 10 рублей.

Сейчас я не рассматриваю возвращение в акции АФК Система. По крайней мере, на текущих уровнях уж точно.

#AFKS

{kind=link}

📈 Если бы вы условно на протяжении последних лет инвестировали в Индекс ММВБ - Металлургия и горнодобыча, то ваш счёт совершенно бы не почувствовал на себе коронавирусный кризис!

❗️ Судите сами: за последние 7 лет индекс вырос в цене в шесть раз (!) - с 2 000 до 12 000 пунктов!

💼 Наибольший вес в этом индексе на сегодняшний день имеют акции Полиметалл (15,15%), ГМК Норильский Никель (14,53%), НЛМК (14,2%), Полюс (14,11%), Северсталь (13,63%) и АЛРОСА (11,9%).

#MOEXMM #POLY #GMKN #NLMK #PLZL #CHMF #ALRS

❗️ Судите сами: за последние 7 лет индекс вырос в цене в шесть раз (!) - с 2 000 до 12 000 пунктов!

💼 Наибольший вес в этом индексе на сегодняшний день имеют акции Полиметалл (15,15%), ГМК Норильский Никель (14,53%), НЛМК (14,2%), Полюс (14,11%), Северсталь (13,63%) и АЛРОСА (11,9%).

#MOEXMM #POLY #GMKN #NLMK #PLZL #CHMF #ALRS

{kind=link}

🏛 Центробанк России опубликовал свежий обзор отечественного банковского сектора за апрель, основные тезисы которого я предлагаю вашему вниманию:

✔️ В апреле произошел резкий всплеск корпоративного кредитования – показатель вырос на 1,15 трлн рублей. Это больше, чем за весь I квартал 2021 года.

✔️ Качество кредитных портфелей улучшается - доля неработающих кредитов (NPL 90+) находится на самом низком уровне с начала пандемии COVID-19.

✔️ Минфин России в рамках аукционов по размещению ОФЗ привлек средства на сумму около 490 млрд рублей, более 85% этого объема выкупили российские банки.

✔️ Объем ликвидности у банков находится на достаточно комфортном уровне

✔️ Чистая прибыль сектора в апреле составила 202 млрд рублей, что соответствует рентабельности капитала 22%.

💼 Рост кредитования и улучшение качества кредитных портфелей сигнализирует о том, что этот год для отечественных банков будет одним из лучших за последние несколько лет.

👉 Я продолжаю держать бумаги Сбера и ВТБ в своём портфеле и жду от банков рекордных дивидендов по итогам 2021 года.

#SBER #VTBR

✔️ В апреле произошел резкий всплеск корпоративного кредитования – показатель вырос на 1,15 трлн рублей. Это больше, чем за весь I квартал 2021 года.

✔️ Качество кредитных портфелей улучшается - доля неработающих кредитов (NPL 90+) находится на самом низком уровне с начала пандемии COVID-19.

✔️ Минфин России в рамках аукционов по размещению ОФЗ привлек средства на сумму около 490 млрд рублей, более 85% этого объема выкупили российские банки.

✔️ Объем ликвидности у банков находится на достаточно комфортном уровне

✔️ Чистая прибыль сектора в апреле составила 202 млрд рублей, что соответствует рентабельности капитала 22%.

💼 Рост кредитования и улучшение качества кредитных портфелей сигнализирует о том, что этот год для отечественных банков будет одним из лучших за последние несколько лет.

👉 Я продолжаю держать бумаги Сбера и ВТБ в своём портфеле и жду от банков рекордных дивидендов по итогам 2021 года.

#SBER #VTBR

📈 Инвестиции без риска

Доходность за 2020 год: Tesla (#TSLA) +740%, Яндекс (#YNDX) +91%, Amazon (#AMZN), +76%, NETFLIX (#NFLX) +67%.

📊 Несмотря на такие яркие показатели доходности, по данным Росстата инвестируют только 12% экономически активного населения страны.

Для тех, кто никак не может решиться инвестировать или просто осторожничает, брокеры давно придумали демо-счета, с которых можно было «инвестировать» и изучать тему.

📱 Сейчас брокеры вышли на новый уровень и предлагают инвестировать настоящие деньги, но без риска: если акция падает в цене, брокер возвращает разницу. Такая фича есть у Альфа-Инвестиций, которые дают 100 дней для безрискового инвестирования и изучения приложения.

❗️ Если среди подписчиков есть те, кто «я просто посмотрю», можете попробовать. Риска нет, но опыт и понимание точно прибавятся.

Доходность за 2020 год: Tesla (#TSLA) +740%, Яндекс (#YNDX) +91%, Amazon (#AMZN), +76%, NETFLIX (#NFLX) +67%.

📊 Несмотря на такие яркие показатели доходности, по данным Росстата инвестируют только 12% экономически активного населения страны.

Для тех, кто никак не может решиться инвестировать или просто осторожничает, брокеры давно придумали демо-счета, с которых можно было «инвестировать» и изучать тему.

📱 Сейчас брокеры вышли на новый уровень и предлагают инвестировать настоящие деньги, но без риска: если акция падает в цене, брокер возвращает разницу. Такая фича есть у Альфа-Инвестиций, которые дают 100 дней для безрискового инвестирования и изучения приложения.

❗️ Если среди подписчиков есть те, кто «я просто посмотрю», можете попробовать. Риска нет, но опыт и понимание точно прибавятся.

Forwarded from ❸❻❺

💰 Совет директоров ВСМПО-АВИСМА рекомендовал не выплачивать дивиденды за 2020 год.

🙅♂️ Впервые на моей практике (а возможно и в новейшей истории) акционеры компании останутся без годовых дивидендов, и причиной тому - коронавирусный кризис, который обернулся для ВСМПО-АВИСМА падением чистой прибыли по итогам 2020 года в 2,4 раза.

💼 Справедливости ради, нельзя забывать и о программе байбэка, которую компания запустила в прошлом году, с намерением выкупить свои акции на сумму до 5 млрд рублей до конца 2021 года. Честно говоря, не знаю чем закончилась эта история, но что-то мне подсказывает, что она была благополучно осуществлена.

📉 Как бы то ни было, акции ВСМПО-АВИСМА не сильно обрадовались этой новости и оказались под давлением на торгах во вторник. Приобретать эти бумаги в наш модельный портфель у меня планов нет.

#VSMPO

🙅♂️ Впервые на моей практике (а возможно и в новейшей истории) акционеры компании останутся без годовых дивидендов, и причиной тому - коронавирусный кризис, который обернулся для ВСМПО-АВИСМА падением чистой прибыли по итогам 2020 года в 2,4 раза.

💼 Справедливости ради, нельзя забывать и о программе байбэка, которую компания запустила в прошлом году, с намерением выкупить свои акции на сумму до 5 млрд рублей до конца 2021 года. Честно говоря, не знаю чем закончилась эта история, но что-то мне подсказывает, что она была благополучно осуществлена.

📉 Как бы то ни было, акции ВСМПО-АВИСМА не сильно обрадовались этой новости и оказались под давлением на торгах во вторник. Приобретать эти бумаги в наш модельный портфель у меня планов нет.

#VSMPO

{kind=link}

💰 Как я и предполагал совсем недавно, дивиденды Башнефти за 2020 год оказались нулевыми – такое решение принял Совет директоров на состоявшемся накануне заседании.

По обыкновенным акциям Башнефти получился чистый ноль, а по префам – символические 0,1 руб., предусмотренные див.уставом. Но с учётом стоимости одной акции вряд ли кто-то воспримет ДД=0,01% серьёзно, а потому даже дату дивидендной отсечки писать не буду, большого смысла в этом нет.

🧐 Любопытно, но несмотря на то, что новость появилась в центре раскрытия корпоративной информации вчера в 19:30мск, где-то с полудня и далее в течение дня были замечены активные продажи привилегированных акций Башнефти, на высоких объёмах. Видимо, кто-то узнал информацию раньше нас, как это часто бывает.

🤦♂️ Хотя я удивляюсь тем оптимистам, которые в комментариях к предыдущему посту тешили себя дивидендными надеждами, а кто-то даже пытался упрекать вашего покорного слугу в пессимизме:

📝 «В бюджете башкирии заложены дивы от башни на 7 ярдов, а вы продолжайте верить в околонулевые дивы»

📝 «Нераспределенка прошлых лет есть может дадут рублей 10»

К сожалению не дали. Возможно, в более удачном для нефтяников 2021 году акционеры получат более внушительные выплаты, хотя в случае с Башнефтью я очень осторожно подхожу к подобным ожиданиям.

👉 Но одно я могу сказать точно: действительно, складывается впечатление, что ниже падать акциям уже просто некуда. Не подумайте – я ни в коем случае не призываю к покупке бумаг, а вот продавать на текущих уровнях становится действительно жалко, даже при всём багаже корпоративной катастрофы в компании.

#BANE

По обыкновенным акциям Башнефти получился чистый ноль, а по префам – символические 0,1 руб., предусмотренные див.уставом. Но с учётом стоимости одной акции вряд ли кто-то воспримет ДД=0,01% серьёзно, а потому даже дату дивидендной отсечки писать не буду, большого смысла в этом нет.

🧐 Любопытно, но несмотря на то, что новость появилась в центре раскрытия корпоративной информации вчера в 19:30мск, где-то с полудня и далее в течение дня были замечены активные продажи привилегированных акций Башнефти, на высоких объёмах. Видимо, кто-то узнал информацию раньше нас, как это часто бывает.

🤦♂️ Хотя я удивляюсь тем оптимистам, которые в комментариях к предыдущему посту тешили себя дивидендными надеждами, а кто-то даже пытался упрекать вашего покорного слугу в пессимизме:

📝 «В бюджете башкирии заложены дивы от башни на 7 ярдов, а вы продолжайте верить в околонулевые дивы»

📝 «Нераспределенка прошлых лет есть может дадут рублей 10»

К сожалению не дали. Возможно, в более удачном для нефтяников 2021 году акционеры получат более внушительные выплаты, хотя в случае с Башнефтью я очень осторожно подхожу к подобным ожиданиям.

👉 Но одно я могу сказать точно: действительно, складывается впечатление, что ниже падать акциям уже просто некуда. Не подумайте – я ни в коем случае не призываю к покупке бумаг, а вот продавать на текущих уровнях становится действительно жалко, даже при всём багаже корпоративной катастрофы в компании.

#BANE

{kind=link}

💰 Ну а раз уж сегодня дивидендная тематика в наших постах активно присутствует, не могу не сообщить и про Детский мир, совет директоров которого рекомендовал утвердить финальные дивиденды за 2020 год в размере 6,07 руб. на акцию.

Ранее Детский мир сообщал, что планирует направить в качестве итоговых выплат акционерам 100% от ЧП по РСБУ за 4 кв. 2020 года (4,5 млрд рублей), и благополучно исполнил своё обещание.

🧮 Таким образом, в совокупности с ранее выплаченными промежуточными дивидендами за 9 месяцев 2020 года (5,08 руб. на акцию) итоговый дивиденд за 2020 год составит 11,15 руб. на акцию, а годовая ДД оценивается на уровне 7,5%.

🗓 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+2).

#DSKY

Ранее Детский мир сообщал, что планирует направить в качестве итоговых выплат акционерам 100% от ЧП по РСБУ за 4 кв. 2020 года (4,5 млрд рублей), и благополучно исполнил своё обещание.

🧮 Таким образом, в совокупности с ранее выплаченными промежуточными дивидендами за 9 месяцев 2020 года (5,08 руб. на акцию) итоговый дивиденд за 2020 год составит 11,15 руб. на акцию, а годовая ДД оценивается на уровне 7,5%.

🗓 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+2).

#DSKY

{kind=link}

🖌 Всё, денонсация соглашения между РФ и Нидерландами об избежании двойного налогообложения состоялась, Владимир Путин сегодня официально подписал этот документ.

🤔 А это значит, что теперь пришёл черёд ждать появления точечных льгот в налоговом кодексе РФ, в отношении публичных компаний, зарегистрированных в Нидерландах, уж точно. Чтобы акционерам X5 Group было не так грустно из-за возросшей почти вдвое налоговой нагрузки.

#FIVE

🤔 А это значит, что теперь пришёл черёд ждать появления точечных льгот в налоговом кодексе РФ, в отношении публичных компаний, зарегистрированных в Нидерландах, уж точно. Чтобы акционерам X5 Group было не так грустно из-за возросшей почти вдвое налоговой нагрузки.

#FIVE

{kind=link}

🚂 Интересная ситуация складывается на рынке железнодорожных перевозок.

📃 Журнал РЖД-партнёр ежеквартально проводит исследование в сфере оценки потребителями качества услуг на рынке грузоперевозок железнодорожным транспортом, основные тезисы которого я предлагаю вашему вниманию:

🔸 В 1 кв. 2021 года лишь единицы грузоотправителей говорили об обеспечении того или иного типа подвижного состава под погрузку на приемлемом уровне.

🔸 На рынке наблюдается нехватка подвижного состава под химические грузы, автомобили, лесопромышленную продукцию, лома черных металлов и строительных грузов. Железнодорожные операторы повышают ставки на аренду вагонов.

🔸 Во 2 квартале эта тенденция сохраняется.

🔸 Грузоотправители винят во всём операторов, указывая на искусственный дефицит вагонов, что является правдой, поскольку последние 5 лет парк грузовых вагонов в России избыточен.

❗️Текущая ситуация во многом напоминает события в чёрной металлургии, когда с осени 2020 года ускорился спрос на сталь, при этом металлурги не спешили увеличивать загрузку производственных мощностей, что спровоцировало резкий рост цен на металлопрокат.

👉 Для себя я в очередной раз подчеркнул, что бумаги железнодорожного оператора Globaltrans сейчас торгуются по привлекательным ценникам и могут быть интересными для покупок.

#GLTR

📃 Журнал РЖД-партнёр ежеквартально проводит исследование в сфере оценки потребителями качества услуг на рынке грузоперевозок железнодорожным транспортом, основные тезисы которого я предлагаю вашему вниманию:

🔸 В 1 кв. 2021 года лишь единицы грузоотправителей говорили об обеспечении того или иного типа подвижного состава под погрузку на приемлемом уровне.

🔸 На рынке наблюдается нехватка подвижного состава под химические грузы, автомобили, лесопромышленную продукцию, лома черных металлов и строительных грузов. Железнодорожные операторы повышают ставки на аренду вагонов.

🔸 Во 2 квартале эта тенденция сохраняется.

🔸 Грузоотправители винят во всём операторов, указывая на искусственный дефицит вагонов, что является правдой, поскольку последние 5 лет парк грузовых вагонов в России избыточен.

❗️Текущая ситуация во многом напоминает события в чёрной металлургии, когда с осени 2020 года ускорился спрос на сталь, при этом металлурги не спешили увеличивать загрузку производственных мощностей, что спровоцировало резкий рост цен на металлопрокат.

👉 Для себя я в очередной раз подчеркнул, что бумаги железнодорожного оператора Globaltrans сейчас торгуются по привлекательным ценникам и могут быть интересными для покупок.

#GLTR

{kind=link}

🕳 Санкционная история с газопроводом «Северный поток - 2» завершена.

👨💼 «Газопровод был почти достроен к тому времени, когда я вступил в должность. Я думаю, что введение санкций сейчас было бы контрпродуктивным с точки зрения наших отношений с Европой», - заявил американский президент Джо Байден в интервью агентству Bloomberg.

🇩🇪 Канцлер Германии Ангела Меркель приветствовала это решение и заявила, что обсудит этот проект с Байденом на саммите G-7 в Великобритании в следующем месяце.

🏗 Работы по проекту были приостановлены в декабре 2019 года после того, как швейцарская Allseas отказалась от укладки труб из-за возможных санкций со стороны США. С декабря 2020 года строительство газопровода было возобновлено после годовой паузы. Готовность «Северного потока - 2» в настоящее время составляет 95%.

👉 Я нисколько не сомневался в том, что проект будет завершен, поскольку газопровод очень важен для энергобаланса Германии.

💼 Продолжаю держать бумаги Газпрома в своём портфеле и жду рекордных дивидендов по итогам 2021 года.

#GAZP

👨💼 «Газопровод был почти достроен к тому времени, когда я вступил в должность. Я думаю, что введение санкций сейчас было бы контрпродуктивным с точки зрения наших отношений с Европой», - заявил американский президент Джо Байден в интервью агентству Bloomberg.

🇩🇪 Канцлер Германии Ангела Меркель приветствовала это решение и заявила, что обсудит этот проект с Байденом на саммите G-7 в Великобритании в следующем месяце.

🏗 Работы по проекту были приостановлены в декабре 2019 года после того, как швейцарская Allseas отказалась от укладки труб из-за возможных санкций со стороны США. С декабря 2020 года строительство газопровода было возобновлено после годовой паузы. Готовность «Северного потока - 2» в настоящее время составляет 95%.

👉 Я нисколько не сомневался в том, что проект будет завершен, поскольку газопровод очень важен для энергобаланса Германии.

💼 Продолжаю держать бумаги Газпрома в своём портфеле и жду рекордных дивидендов по итогам 2021 года.

#GAZP

Bloomberg.com

Biden Says He Waived Nord Stream Sanctions Because It’s Finished

President Joe Biden says he backed off from new U.S. sanctions against the Nord Stream 2 pipeline project because it’s nearly completed, and the move would have hurt relations with Europe.