Ну что ж, друзья!

Щедрым дивидендам Фосагро за 3 кв. 2021 года мы с вами уже успели порадоваться, анализом финансовой отчётности за 3 кв. 2021 года я сейчас активно занимаюсь и уже завтра порадую подписчиков нашего клуба (готовьте коньяк!), ну а сейчас самое время познакомиться с основными тезисами с состоявшейся накануне телеконференции с участием топ-менеджмента компании:

👨🏻💻 Теперь традиционные тезисы с состоявшейся телеконференции Фосагро:

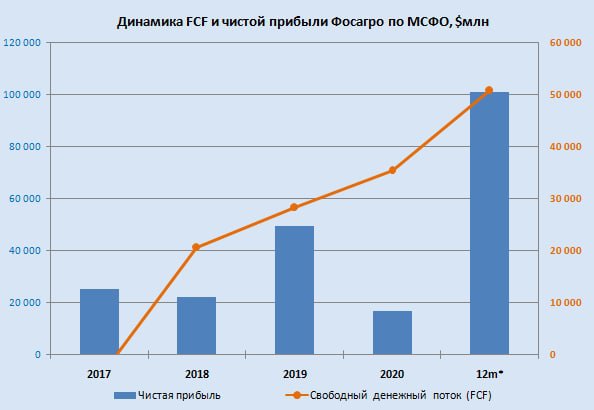

✅ Фосагро видит возможности для выплаты акционерам более 100% свободного денежного потока (FCF) в ближайшие 1-2 квартала, учитывая ожидания сильного с финансовой точки зрения 4 кв. 2021 года.

✅ Менеджмент Фосагро ожидает, что цены на удобрения сохранятся на высоких уровнях в ближайшие 3-6 месяцев, с учётом низких запасов газа в Европе и введённых квот на экспорт удобрений из РФ.

✅ Обновлённую стратегию развития компания представит инвесторам в 1 кв. 2022 года.

✅ Установленные правительством квоты на экспорт азотных и сложных удобрений из России не окажут негативного влияния на операционные и финансовые показатели Фосагро (в своём позавчерашнем посте я вам объяснял почему).

"Временное ограничение экспорта удобрений из России может выступить фактором поддержки цен на мировых рынках и обеспечить более высокую доходность поставок российских удобрений на внешние рынки".

#PHOR

Щедрым дивидендам Фосагро за 3 кв. 2021 года мы с вами уже успели порадоваться, анализом финансовой отчётности за 3 кв. 2021 года я сейчас активно занимаюсь и уже завтра порадую подписчиков нашего клуба (готовьте коньяк!), ну а сейчас самое время познакомиться с основными тезисами с состоявшейся накануне телеконференции с участием топ-менеджмента компании:

👨🏻💻 Теперь традиционные тезисы с состоявшейся телеконференции Фосагро:

✅ Фосагро видит возможности для выплаты акционерам более 100% свободного денежного потока (FCF) в ближайшие 1-2 квартала, учитывая ожидания сильного с финансовой точки зрения 4 кв. 2021 года.

✅ Менеджмент Фосагро ожидает, что цены на удобрения сохранятся на высоких уровнях в ближайшие 3-6 месяцев, с учётом низких запасов газа в Европе и введённых квот на экспорт удобрений из РФ.

✅ Обновлённую стратегию развития компания представит инвесторам в 1 кв. 2022 года.

✅ Установленные правительством квоты на экспорт азотных и сложных удобрений из России не окажут негативного влияния на операционные и финансовые показатели Фосагро (в своём позавчерашнем посте я вам объяснял почему).

"Временное ограничение экспорта удобрений из России может выступить фактором поддержки цен на мировых рынках и обеспечить более высокую доходность поставок российских удобрений на внешние рынки".

#PHOR

{kind=link}

👨🏻💼 Что интересного заявил ген.директор Фосагро Андрей Гурьев журналистам:

✅ Компания ожидает очень сильный 1 кв. 2022 года. На продукцию Фосагро есть фундаментально огромный спрос, при большом мировом дефиците по всему спектру минеральных удобрений на внешних рынках – азот, фосфор, калий.

✅ В ближайших кварталах Фосагро видит возможности для выплаты акционерам более 100% от FCF, на фоне благоприятной рыночной конъюнктуры. К слову, за 2 и 3 кв. 2021 года компания направляла на дивиденды более 100% от FCF.

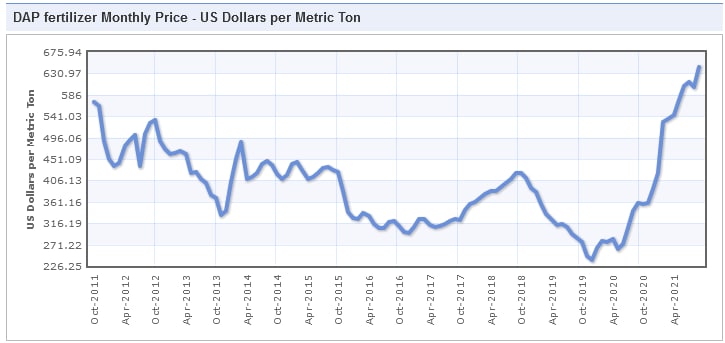

✅ Цены на удобрения на мировых рынках преодолели многолетние максимумы на фоне энергетического кризиса в Европе, который вынудил местных производителей остановить часть мощностей. Стоимость карбамида по итогам недавнего тендера в Индии достигла почти $1000 за тонну. Цены на DAP/MAP и хлористый калий на отдельных рынках превышают $800 за тонну.

#PHOR

✅ Компания ожидает очень сильный 1 кв. 2022 года. На продукцию Фосагро есть фундаментально огромный спрос, при большом мировом дефиците по всему спектру минеральных удобрений на внешних рынках – азот, фосфор, калий.

✅ В ближайших кварталах Фосагро видит возможности для выплаты акционерам более 100% от FCF, на фоне благоприятной рыночной конъюнктуры. К слову, за 2 и 3 кв. 2021 года компания направляла на дивиденды более 100% от FCF.

✅ Цены на удобрения на мировых рынках преодолели многолетние максимумы на фоне энергетического кризиса в Европе, который вынудил местных производителей остановить часть мощностей. Стоимость карбамида по итогам недавнего тендера в Индии достигла почти $1000 за тонну. Цены на DAP/MAP и хлористый калий на отдельных рынках превышают $800 за тонну.

#PHOR

{kind=link}

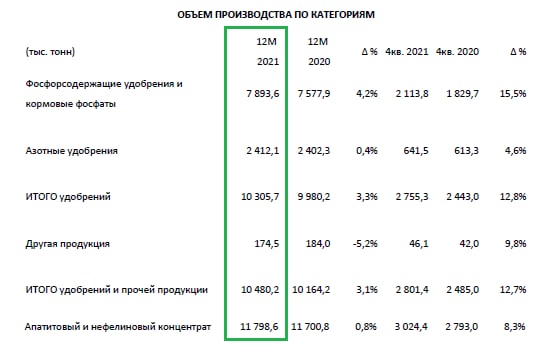

📓 Фосагро (#PHOR) продолжает радовать нас исключительно растущим бизнесом, отчитавшись об увеличении выпуска удобрений по итогам 2021 года на 3,3% до 10,3 млн тонн и продаж удобрений - на 3,0% до 10,3 млн тонн.

📈 Рост продаж в 2021 году компания объяснила высоким спросом на удобрения на ключевых рынках - как в России, так и на рынках Индии, Латинской Америки и Европы, на фоне снижения экспортного предложения из Китая (на фоне ограничений экспорта из этой страны в пользу поставок на внутренний рынок). Плюс ко всему, свою позитивную роль (прежде всего в секторе азотных удобрений) сыграл энергетический кризис, приведший к рекордному росту цен на природный газ в Европе. Не забываем, что именно природный газ является основным сырьём для производства азотных удобрений.

👨🏻💼 «В начале 2022 года мы видим сохранение высокого уровня цен на мировых рынках сбыта, на фоне ограничений экспорта из Китая и высокого спроса на фосфорные удобрения в Индии. В это же время на глобальных рынках азотных удобрений отмечается ценовая коррекция, после завершения активной фазы импортных закупок на большинстве основных рынков сбыта», - озвучил свои прогнозы генеральный директор Фосагро Андрей Гурьев на ближайший год.

📈 Кстати, а что с ценами? После короткой стабилизации в августе-сентябре 2021 года, мировые цены на основные виды фосфорных удобрений в течение 4 кв. 2021 продолжили расти, обновив максимальные значения за последнее десятилетие.

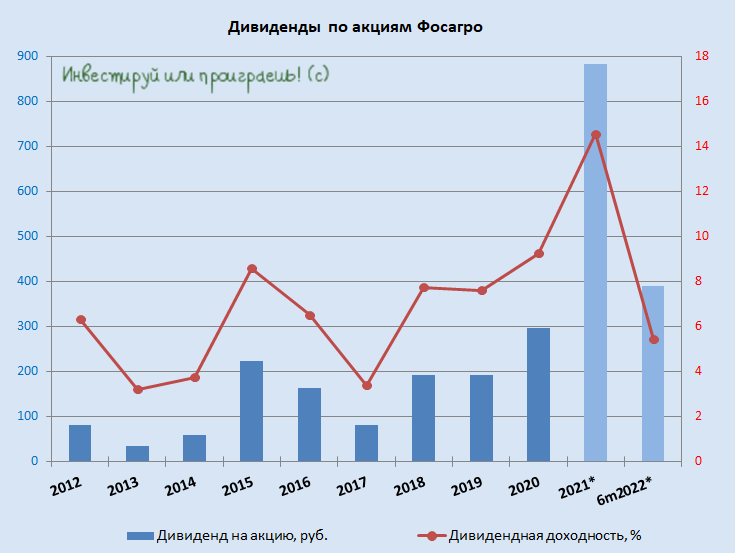

💰 А это значит, что финансовая отчётность Фосагро по МСФО за 2021 год, которая ожидается 10 февраля, обещает оказаться ударной! И помимо всего прочего, наверняка принесёт акционерам компании очередные щедрые квартальные дивиденды. Специально для тех, кто забыл, радостно спешу напомнить, что по итогам 9 мес. 2021 года (читай за третий квартал) выплаты составили рекордные 234 руб. на акцию, а промежуточная доходность с января по сентябрь уже превысила 9%.

👉 Продолжаю держать эти замечательные бумаги в своём портфеле (с долей около 5%) и даже не думаю от них избавляться! Ведь помимо всего прочего это ещё и хорошая защита от девальвации рубля, в наши неспокойные времена.

📈 Рост продаж в 2021 году компания объяснила высоким спросом на удобрения на ключевых рынках - как в России, так и на рынках Индии, Латинской Америки и Европы, на фоне снижения экспортного предложения из Китая (на фоне ограничений экспорта из этой страны в пользу поставок на внутренний рынок). Плюс ко всему, свою позитивную роль (прежде всего в секторе азотных удобрений) сыграл энергетический кризис, приведший к рекордному росту цен на природный газ в Европе. Не забываем, что именно природный газ является основным сырьём для производства азотных удобрений.

👨🏻💼 «В начале 2022 года мы видим сохранение высокого уровня цен на мировых рынках сбыта, на фоне ограничений экспорта из Китая и высокого спроса на фосфорные удобрения в Индии. В это же время на глобальных рынках азотных удобрений отмечается ценовая коррекция, после завершения активной фазы импортных закупок на большинстве основных рынков сбыта», - озвучил свои прогнозы генеральный директор Фосагро Андрей Гурьев на ближайший год.

📈 Кстати, а что с ценами? После короткой стабилизации в августе-сентябре 2021 года, мировые цены на основные виды фосфорных удобрений в течение 4 кв. 2021 продолжили расти, обновив максимальные значения за последнее десятилетие.

💰 А это значит, что финансовая отчётность Фосагро по МСФО за 2021 год, которая ожидается 10 февраля, обещает оказаться ударной! И помимо всего прочего, наверняка принесёт акционерам компании очередные щедрые квартальные дивиденды. Специально для тех, кто забыл, радостно спешу напомнить, что по итогам 9 мес. 2021 года (читай за третий квартал) выплаты составили рекордные 234 руб. на акцию, а промежуточная доходность с января по сентябрь уже превысила 9%.

👉 Продолжаю держать эти замечательные бумаги в своём портфеле (с долей около 5%) и даже не думаю от них избавляться! Ведь помимо всего прочего это ещё и хорошая защита от девальвации рубля, в наши неспокойные времена.

{kind=link}

💰Сегодня Фосагро (#PHOR) должна опубликовать свою финансовую отчётность за 4 кв. и 2021 год, но ещё вчера Совет директоров компании порадовала нас щедрой дивидендной рекомендацией направить в качестве финальных дивидендов за 2021 год рекордные 390 руб. на акцию, из нераспределённой чистой прибыли.

Таким образом, общая сумма выплат составит 50,5 млрд рублей, что оказалось существенно выше даже самых оптимистично настроенных аналитиков! Разумеется, сразу после публикации это поспособствовало росту котировок акций Фосагро, и они уверенно направились в район 6000 рублей, всем видом демонстрируя, что не только Акрону по силам замахиваться на обновление исторических максимумов!

❗️В случае одобрения квартальная ДД оценивается на уровне 6,7%, а совокупная годовая ДД - фантастические 16%!!!

💼 В моём инвестиционном портфеле Фосагро - бумага №3 в моём портфеле, поэтому эта новость крайне позитивно должна отразиться на нём! Очень надеюсь, что и в вашем портфеле присутствуют эти бумаги (но покупать по текущим я бы уже не стал).

Таким образом, общая сумма выплат составит 50,5 млрд рублей, что оказалось существенно выше даже самых оптимистично настроенных аналитиков! Разумеется, сразу после публикации это поспособствовало росту котировок акций Фосагро, и они уверенно направились в район 6000 рублей, всем видом демонстрируя, что не только Акрону по силам замахиваться на обновление исторических максимумов!

❗️В случае одобрения квартальная ДД оценивается на уровне 6,7%, а совокупная годовая ДД - фантастические 16%!!!

💼 В моём инвестиционном портфеле Фосагро - бумага №3 в моём портфеле, поэтому эта новость крайне позитивно должна отразиться на нём! Очень надеюсь, что и в вашем портфеле присутствуют эти бумаги (но покупать по текущим я бы уже не стал).

{kind=link}

👏 Судя по всему, до мировой общественности начинает постепенно доходить, что проблема голода - очень даже реальный сценарий в обозримом будущем!

Накануне не кто-нибудь, а с генеральный секретарь ООН Антониу Гутерриш в рамках пресс-конференции в Вене заявил буквально следующее:

🧑💼 "Нет никакого решения проблемы, кроме возвращения на рынок производителей продовольствия с Украины, из России и Белоруссии".

Пообещав при этом с высокой трибуны "сделать всё возможное, чтобы активизировать диалог по этому вопросу.

📊 На картинке ниже приведена структура экспортных продаж зерна Россией в 2021 году - ни много ни мало это около 20% от мирового экспорта (и это без учёта Украины и Беларуси). Масштабы конечно впечатляют, также как и масштабы возможной продовольственной катастрофы, которая может произойти уже совсем скоро, если политика западных стран в отношении РФ не поменяется (а она поменяется вряд ли).

P.S. Думаю, на этом фоне не должно вызывать удивления, почему акции Фосагро (#PHOR) на вчерашних торгах уже вплотную приблизились к уровню 8000 рублей. Из всех инвестиционных идей, которые остались на российском рынке акций, это одна из топовых историй сейчас!

Накануне не кто-нибудь, а с генеральный секретарь ООН Антониу Гутерриш в рамках пресс-конференции в Вене заявил буквально следующее:

🧑💼 "Нет никакого решения проблемы, кроме возвращения на рынок производителей продовольствия с Украины, из России и Белоруссии".

Пообещав при этом с высокой трибуны "сделать всё возможное, чтобы активизировать диалог по этому вопросу.

📊 На картинке ниже приведена структура экспортных продаж зерна Россией в 2021 году - ни много ни мало это около 20% от мирового экспорта (и это без учёта Украины и Беларуси). Масштабы конечно впечатляют, также как и масштабы возможной продовольственной катастрофы, которая может произойти уже совсем скоро, если политика западных стран в отношении РФ не поменяется (а она поменяется вряд ли).

P.S. Думаю, на этом фоне не должно вызывать удивления, почему акции Фосагро (#PHOR) на вчерашних торгах уже вплотную приблизились к уровню 8000 рублей. Из всех инвестиционных идей, которые остались на российском рынке акций, это одна из топовых историй сейчас!

{kind=link}

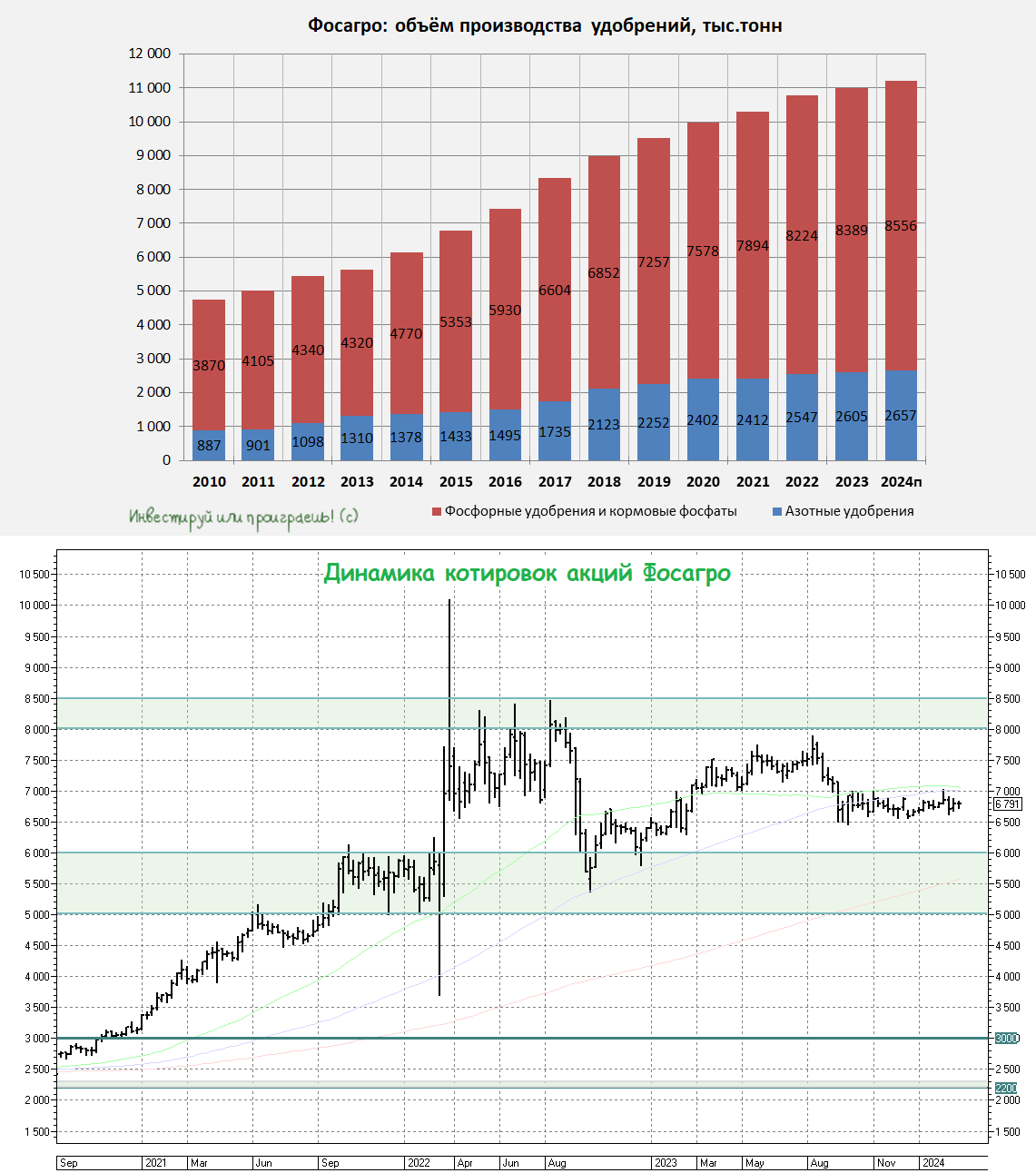

📈 Глава компании Фосагро (#PHOR) Михаил Рыбников в интервью ТАСС накануне сообщил, что по прогнозам самой компании по итогам 2022 года ожидается рост производства агрохимической продукции, в том числе удобрений, на 3-4% (г/г) до 10,8 млн тонн.

Правда, компания пока не может прогнозировать объём экспорта на этот год, в связи с планами Минсельхоза увеличить закупки удобрений российскими сельхозпроизводителями на 22%:

👨🏻💼 "Если отечественные аграрии полностью выберут заказанные ранее в рамках плана Минсельхоза объёмы, тогда экспорт не сможет вырасти, потому что в плане заложен значительный рост внутреннего потребления. Если план не будет выбираться, то мы сможем больше отправить на экспорт ", - пояснил Рыбников.

Он также не исключил, что квоты на экспорт удобрений могут быть увеличены к осени, по мере полного удовлетворения внутреннего спроса аграриев.

💰 Ещё одной обнадёживающей новостью вчерашнего дня стало сообщение о том, что 4 августа 2022 года Совет директоров Фосагро может рассмотреть вопрос о выплате дивидендов за 2 кв. 2022 года. И лично я закладываюсь на благоприятный исход (с вероятностью выше, чем 50% на 50%) и по-прежнему считаю, что все эти неоднократные отсрочки на протяжении этого года связаны исключительно с юридическими проволочками, а корпоративное управление в компании всё также не вызывает у меня никаких вопросов.

Кстати, продовольственный кризис в мире тоже никто не отменял - просто о нём говорить стали чуть меньше в СМИ, вот и всё.

Правда, компания пока не может прогнозировать объём экспорта на этот год, в связи с планами Минсельхоза увеличить закупки удобрений российскими сельхозпроизводителями на 22%:

👨🏻💼 "Если отечественные аграрии полностью выберут заказанные ранее в рамках плана Минсельхоза объёмы, тогда экспорт не сможет вырасти, потому что в плане заложен значительный рост внутреннего потребления. Если план не будет выбираться, то мы сможем больше отправить на экспорт ", - пояснил Рыбников.

Он также не исключил, что квоты на экспорт удобрений могут быть увеличены к осени, по мере полного удовлетворения внутреннего спроса аграриев.

💰 Ещё одной обнадёживающей новостью вчерашнего дня стало сообщение о том, что 4 августа 2022 года Совет директоров Фосагро может рассмотреть вопрос о выплате дивидендов за 2 кв. 2022 года. И лично я закладываюсь на благоприятный исход (с вероятностью выше, чем 50% на 50%) и по-прежнему считаю, что все эти неоднократные отсрочки на протяжении этого года связаны исключительно с юридическими проволочками, а корпоративное управление в компании всё также не вызывает у меня никаких вопросов.

Кстати, продовольственный кризис в мире тоже никто не отменял - просто о нём говорить стали чуть меньше в СМИ, вот и всё.

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

💰 До финансовой отчётности Фосагро (#PHOR) я ещё обязательно доберусь, ну а пока я просто предлагаю взять - и порадоваться в четверг вечером долгожданной и щедрой дивидендной рекомендации Совета директоров компании, который накануне принял решение о выплате 780 руб. на одну обыкновенную акцию!

Этот рекомендованный размер дивидендов включает в себя финальные дивиденды за 2021 год (в размере 390 руб. на акцию) + за 6m2022 (методом вычитания приходим к выводу, что это тоже 390 руб. на акцию). Именно так я эти два значения нанесу на нашу дивидендную диаграмму, чтобы она оставалась релевантной по датам.

По текущим котировкам озвученные выплаты сулят совокупную ДД=9,9%, что очень внушительно в нашей новой реальности, которая практически лишена двузначных доходностей и сопровождается непрерывным снижением ключевой ставки и скромными процентами по банковским депозитам.

🤔 Скажу больше: такие свежие истории, как Татнефть и Фосагро - это бальзам на душу израненному российскому инвестору, которого серьёзно потрепало в этом году, как в финансовом, так и в моральном плане, из-за всех этих санкций, блокировок активов и печальной дивидендной развязки в Газпроме. Это глоток свежего воздуха и надежда на то, что у отечественного фондового рынка всё-таки есть будущее, и рано или поздно ситуация должна начать нормализовываться.

🍾 В моём инвестиционном портфеле доля акций Фосагро - самая внушительная (8,1%), а потому для меня это отдельная маленькая победа и при этом очень большой эмоциональный (и финансовый) праздник. Здесь конечно лучше раньше времени не забегать вперёд и дождаться всё-таки одобрения рекомендованных дивидендов на ВОСА как от Татнефти (22 сентября 2022 года), так и от Фосагро (21 сентября 2022 года), но я почти уверен, что в этих двух историях не последует неприятных дивидендных сюрпризов, т.к. мажоритарии исключительно заинтересованы в получении этих выплат, да и компании не политизированные всё-таки, как тот же Газпром.

📅 Закрытие реестра для получения дивидендных выплат Фосагро запланировано на 29 сентября 2022 года (с учётом режима торгов Т+2).

Этот рекомендованный размер дивидендов включает в себя финальные дивиденды за 2021 год (в размере 390 руб. на акцию) + за 6m2022 (методом вычитания приходим к выводу, что это тоже 390 руб. на акцию). Именно так я эти два значения нанесу на нашу дивидендную диаграмму, чтобы она оставалась релевантной по датам.

По текущим котировкам озвученные выплаты сулят совокупную ДД=9,9%, что очень внушительно в нашей новой реальности, которая практически лишена двузначных доходностей и сопровождается непрерывным снижением ключевой ставки и скромными процентами по банковским депозитам.

🤔 Скажу больше: такие свежие истории, как Татнефть и Фосагро - это бальзам на душу израненному российскому инвестору, которого серьёзно потрепало в этом году, как в финансовом, так и в моральном плане, из-за всех этих санкций, блокировок активов и печальной дивидендной развязки в Газпроме. Это глоток свежего воздуха и надежда на то, что у отечественного фондового рынка всё-таки есть будущее, и рано или поздно ситуация должна начать нормализовываться.

🍾 В моём инвестиционном портфеле доля акций Фосагро - самая внушительная (8,1%), а потому для меня это отдельная маленькая победа и при этом очень большой эмоциональный (и финансовый) праздник. Здесь конечно лучше раньше времени не забегать вперёд и дождаться всё-таки одобрения рекомендованных дивидендов на ВОСА как от Татнефти (22 сентября 2022 года), так и от Фосагро (21 сентября 2022 года), но я почти уверен, что в этих двух историях не последует неприятных дивидендных сюрпризов, т.к. мажоритарии исключительно заинтересованы в получении этих выплат, да и компании не политизированные всё-таки, как тот же Газпром.

📅 Закрытие реестра для получения дивидендных выплат Фосагро запланировано на 29 сентября 2022 года (с учётом режима торгов Т+2).

{kind=link}

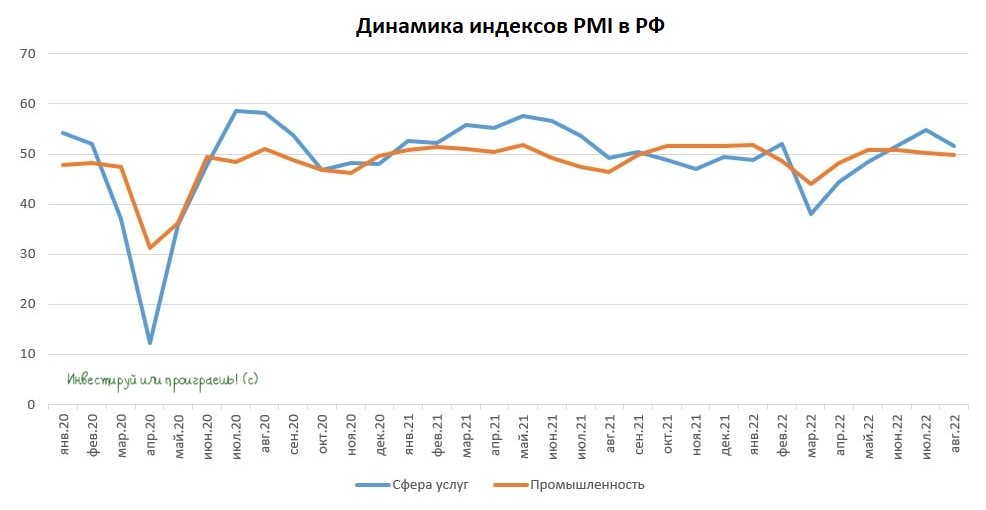

📈🇷🇺📉 Индексы PMI России по итогам августа показали смешанную динамику.

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Друзья мои!

Я прекрасно отдаю себе отчёт, насколько тяжёлые и сложные времена проходит сейчас наша страна, чуть ли не ежедневно об этом пишу, и по большому счёту вариантов у нас с вами сейчас ровно два:

1️⃣ Совершить грех и перейти в глубокое уныние и депрессию, с томительным ожиданием повестки в почтовом ящике, введением военного положения в стране и закрытием фондовых рынков в принципе.

2️⃣ Несмотря ни на что, сохранять в себе стержень, оставаться с холодным расчётом и продолжать активно размышлять о сохранении своего капитала в целом и перспективах дальнейшего инвестирования в фондовый рынок в частности.

👉 Не знаю как вы, а я точно голосую за второй вариант. Во-первых, характер у меня такой, во-вторых - несмотря ни на что жизнь продолжается, ну и в-третьих - чем больше в работу уходишь с головой, тем меньше времени остаётся на депрессию и дурные мысли в голове.

Я практически не сомневаюсь, что большинство из вас одобрят моё решение и не будут сильно удивляться появлению постов и дальше на инвестиционную тематику в том же ключе, что и раньше. Разумеется, с регулярным разбавлением этих постов размышлениями на отвлечённые темы - психологическая разгрузка сейчас каждому из нас нужна, как никогда.

👍 В силу своих возможностей постараюсь заряжать вас здоровым оптимизмом и дальше, и искренне надеюсь, что российскому фондовому рынку удастся избежать самого негативного сценария в виде временного закрытия торгов, которое мы уже проходили весной этого года. Но даже в этом случае нам с вами придётся устраивать мозговой штурм и думать, куда парковать свои денежные средства, как жить дальше и, вполне возможно, искать новые инструменты для вложения и сохранения своих активов.

Популярная нынче тактика "всё продать и ждать окончания СВО" тоже имеет право на жизнь, но меня очень смущает вот эта известная биржевая поговорка, суть которой применительно к текущей ситуации, думаю, не надо вам объяснять вам дополнительно:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

💰 Давайте я лучше порадую хорошими новостями, чтобы точно поднять настроение. Совет директоров Фосагро (#PHOR) благополучно одобрил рекомендованные ранее дивиденды в размере 780 руб. на акцию, что по текущим котировкам сулит ДД=11%.

Напомню, общий объём дивидендных выплат включает в себя финальные дивиденды за 2021 год и за 1 полугодие 2022 года. В качестве даты закрытия реестра для получения дивидендов установлено 29 сентября 2022 года (с учётом режима торгов Т+2).

Верим в лучшее, друзья, и тогда всё получится! И спасибо вам большое, что вы у меня есть! Вместе мы победим все навалившиеся невзгоды!

С уважением, дядя Юра.

Я прекрасно отдаю себе отчёт, насколько тяжёлые и сложные времена проходит сейчас наша страна, чуть ли не ежедневно об этом пишу, и по большому счёту вариантов у нас с вами сейчас ровно два:

1️⃣ Совершить грех и перейти в глубокое уныние и депрессию, с томительным ожиданием повестки в почтовом ящике, введением военного положения в стране и закрытием фондовых рынков в принципе.

2️⃣ Несмотря ни на что, сохранять в себе стержень, оставаться с холодным расчётом и продолжать активно размышлять о сохранении своего капитала в целом и перспективах дальнейшего инвестирования в фондовый рынок в частности.

👉 Не знаю как вы, а я точно голосую за второй вариант. Во-первых, характер у меня такой, во-вторых - несмотря ни на что жизнь продолжается, ну и в-третьих - чем больше в работу уходишь с головой, тем меньше времени остаётся на депрессию и дурные мысли в голове.

Я практически не сомневаюсь, что большинство из вас одобрят моё решение и не будут сильно удивляться появлению постов и дальше на инвестиционную тематику в том же ключе, что и раньше. Разумеется, с регулярным разбавлением этих постов размышлениями на отвлечённые темы - психологическая разгрузка сейчас каждому из нас нужна, как никогда.

👍 В силу своих возможностей постараюсь заряжать вас здоровым оптимизмом и дальше, и искренне надеюсь, что российскому фондовому рынку удастся избежать самого негативного сценария в виде временного закрытия торгов, которое мы уже проходили весной этого года. Но даже в этом случае нам с вами придётся устраивать мозговой штурм и думать, куда парковать свои денежные средства, как жить дальше и, вполне возможно, искать новые инструменты для вложения и сохранения своих активов.

Популярная нынче тактика "всё продать и ждать окончания СВО" тоже имеет право на жизнь, но меня очень смущает вот эта известная биржевая поговорка, суть которой применительно к текущей ситуации, думаю, не надо вам объяснять вам дополнительно:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

💰 Давайте я лучше порадую хорошими новостями, чтобы точно поднять настроение. Совет директоров Фосагро (#PHOR) благополучно одобрил рекомендованные ранее дивиденды в размере 780 руб. на акцию, что по текущим котировкам сулит ДД=11%.

Напомню, общий объём дивидендных выплат включает в себя финальные дивиденды за 2021 год и за 1 полугодие 2022 года. В качестве даты закрытия реестра для получения дивидендов установлено 29 сентября 2022 года (с учётом режима торгов Т+2).

Верим в лучшее, друзья, и тогда всё получится! И спасибо вам большое, что вы у меня есть! Вместе мы победим все навалившиеся невзгоды!

С уважением, дядя Юра.

{kind=link}

💰 Промсвязьбанк (ПСБ) назвал ТОП-5 российских дивидендных акций на 2023 год:

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

📈 Разумеется, котировки акций компании очень бурно встретили эту новость, прибавляя к текущему моменту +4,5% по сравнению с вчерашним закрытием.

💰 По текущим котировкам финальная доходность оценивается на уровне 6,6%, а совокупная годовая ДД по итогам 2022 года и вовсе ориентирует нас на 17,3%!!

🗓 Поздравление пока предварительное, т.к. в новой реальности прежде чем сильно радоваться лучше дождаться всё-таки одобрения дивидендных выплат на ГОСА.

Но на всякий случай отмечу, что дивидендная отсечка намечена на 31 марта 2023 года (с учётом режима торгов Т+2).

🍾 Вот это я понимаю, пятница!!! Особенно с учётом того, что Фосагро - это бумага №1 в моём портфеле по доле присутствия.

Please open Telegram to view this post

VIEW IN TELEGRAM

💰 Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

{kind=link}

💰 В этом плотном графике публикаций финансовых отчётностей я как-то упустил из виду дивиденды, рекомендованные Советом директоров Фосагро по итогам 6m2023. А обновить дивидендную картинку - это мой святой долг, ну и весьма приятная работа, надо сказать!

До анализа фин.отчётности я обязательно ещё доберусь в ближайшее время, а вот что касается размера дивидендных выплат, то акционеры могут рассчитывать на 126 руб. на одну бумагу, что по текущим котировкам сулит промежуточную ДД порядка 1,7%.

Скромная доходность? Ну конечно скромная! Зато строго по дивидендному уставу! По сравнению с 2021 годом, когда цены на удобрения в моменте взлетели до небес, теперь мы наблюдаем охлаждение этого рынка, а потому слабые полугодовые результаты по МСФО были весьма ожидаемыми: выручка снизилась на -36,8% (г/г), показатель EBITDA - на -28,8% (г/г), а вот свободный денежный поток (FCF) уверенно прибавил почти на +50% (г/г)!

Спешу напомнить, что действующая див.политика Фосагро ориентируется именно на FCF, а потому именно к этому показателю обычно приковано особенно пристальное внимание акционеров. С учётом того, что за 1Q2023 ранее уже было выплачено 264 руб. на акцию, фактически рекомендованные дивиденды подразумевают под собой итоги 2Q2023, и тогда мы получаем норму выплат 98% от FCF за этот период, что соответствует действительности.

👉 Фактически цены на удобрения, а вместе с ними и размер дивидендов Фосагро, нормализовались после аномального взлёта в прошлом году. Однако в качестве фактора поддержки в 3 и 4 кв. 2023 года будет выступать девальвация рубля, которая наверняка позволит улучшить финансовые показатели компании. Однако повторить прошлогодний рекорд дивидендам Фосагро вряд ли удастся, но на то она и аномалия, что поделаешь.

Я продолжаю держать в портфеле эти бумаги (#PHOR) и продолжаю получать дивидендный поток, к которому усердно шёл на протяжении долгих лет.

❤️ Ставьте лайк под этим постом, любите дивиденды и всегда будьте настойчивым! Даже когда дело касается инвестиций.

© Инвестируй или проиграешь

До анализа фин.отчётности я обязательно ещё доберусь в ближайшее время, а вот что касается размера дивидендных выплат, то акционеры могут рассчитывать на 126 руб. на одну бумагу, что по текущим котировкам сулит промежуточную ДД порядка 1,7%.

Скромная доходность? Ну конечно скромная! Зато строго по дивидендному уставу! По сравнению с 2021 годом, когда цены на удобрения в моменте взлетели до небес, теперь мы наблюдаем охлаждение этого рынка, а потому слабые полугодовые результаты по МСФО были весьма ожидаемыми: выручка снизилась на -36,8% (г/г), показатель EBITDA - на -28,8% (г/г), а вот свободный денежный поток (FCF) уверенно прибавил почти на +50% (г/г)!

Спешу напомнить, что действующая див.политика Фосагро ориентируется именно на FCF, а потому именно к этому показателю обычно приковано особенно пристальное внимание акционеров. С учётом того, что за 1Q2023 ранее уже было выплачено 264 руб. на акцию, фактически рекомендованные дивиденды подразумевают под собой итоги 2Q2023, и тогда мы получаем норму выплат 98% от FCF за этот период, что соответствует действительности.

👉 Фактически цены на удобрения, а вместе с ними и размер дивидендов Фосагро, нормализовались после аномального взлёта в прошлом году. Однако в качестве фактора поддержки в 3 и 4 кв. 2023 года будет выступать девальвация рубля, которая наверняка позволит улучшить финансовые показатели компании. Однако повторить прошлогодний рекорд дивидендам Фосагро вряд ли удастся, но на то она и аномалия, что поделаешь.

Я продолжаю держать в портфеле эти бумаги (#PHOR) и продолжаю получать дивидендный поток, к которому усердно шёл на протяжении долгих лет.

❤️ Ставьте лайк под этим постом, любите дивиденды и всегда будьте настойчивым! Даже когда дело касается инвестиций.

© Инвестируй или проиграешь

{kind=link}

📈 Фосагро: котировки акций вернулись к росту.

Любопытно, но отказавшись во вторник от идеи выплатить рекомендованные ранее дивиденды в размере 126 руб. на бумагу, котировки акций Фосагро сегодня, в пятницу вечером, закрываются на двухнедельных максимумах.

🧐 В возможных причинах такого отказа мы с вами разбирались на этой неделе в премиум-канале, и самая правдоподобная версия - это сначала введение, а затем и усиление экспортных пошлин, которые которые сначала предполагалось рассчитывать по формуле 7% + минимальная фиксированная выплата за каждую тонну, вне зависимости от цен (и на момент рекомендации полугодовых дивидендов эта формула уже была известна). Однако затем, в конце сентября, российское правительство вдруг посчитало, что и этого оброка будет мало для латания дыр бюджету страны и было решено добавить сверху ещё три процентных пункта к уже введённым ранее пошлинам, и в итоге ставка выросла уже до 10%. С формальной добавочкой, что эта повышенная ставка будет действовать при курсе USD/RUB>80 руб., то есть по сути всегда!

💰 Возможно именно это нововведение, о котором стало известно в конце сентября, и стало той самой преградой для одобрения рекомендованных ранее дивидендов. Но от этого легче не становится, честно говоря, и очень печально, что ещё одна стабильная дивидендная история, которая радовала стабильными выплатами 4 раза в год, начиная с 2015 года, теперь таковой не является. По крайней мере, до следующего заседания Совета директоров, которым сразу же поспешили утешить разочарованных акционеров Фосагро.

Вполне возможно, что акционеры действительно поверили в этот сценарий возврата дивидендов на повестку дня (возможно уже по итогам 3Q2023), и бумаги Фосагро получили такую своеобразную поддержку. Даже я как-то приободрился, и с большим энтузиазмом буду ждать публикации результатов по МСФО за 9m2023 и, конечно же, пресс-релиза с дивидендами. А вдруг чудо случится? И тогда этот инвестиционный кейс станет таким же привлекательным, как и прежде!

👉 Тем более давайте не забывать, что при любой ценовой конъюнктуре рынка минеральных удобрений ФосАгро (#PHOR) остаётся прибыльным, поскольку у компании самая низкая себестоимость затрат среди крупнейших мировых производителей. А в периоды снижения цен на удобрения, который мы сейчас наблюдаем, это дорогого стоит!

Да и слабый рубль для Фосагро, как компании-экспортёра, исключительно выгоден. Если вы внимательно читали тезисы нашего недавнего поста, по итогам онлайн-конференции с менеджментом Фосагро, то наверняка помните, что изменение курса USD/RUB на 1 рубль приводит к увеличению/уменьшению показателя EBITDA на 2 млрд руб.

❤️ Предлагаю верить только в хорошее и, несмотря на все невзгоды, любить и уважать российский фондовый рынок, и тогда он обязательно ответит вам взаимностью! Хороших вам выходных, прекрасного осеннего настроения и только позитивных новостей!

© Инвестируй или проиграешь

Любопытно, но отказавшись во вторник от идеи выплатить рекомендованные ранее дивиденды в размере 126 руб. на бумагу, котировки акций Фосагро сегодня, в пятницу вечером, закрываются на двухнедельных максимумах.

🧐 В возможных причинах такого отказа мы с вами разбирались на этой неделе в премиум-канале, и самая правдоподобная версия - это сначала введение, а затем и усиление экспортных пошлин, которые которые сначала предполагалось рассчитывать по формуле 7% + минимальная фиксированная выплата за каждую тонну, вне зависимости от цен (и на момент рекомендации полугодовых дивидендов эта формула уже была известна). Однако затем, в конце сентября, российское правительство вдруг посчитало, что и этого оброка будет мало для латания дыр бюджету страны и было решено добавить сверху ещё три процентных пункта к уже введённым ранее пошлинам, и в итоге ставка выросла уже до 10%. С формальной добавочкой, что эта повышенная ставка будет действовать при курсе USD/RUB>80 руб., то есть по сути всегда!

💰 Возможно именно это нововведение, о котором стало известно в конце сентября, и стало той самой преградой для одобрения рекомендованных ранее дивидендов. Но от этого легче не становится, честно говоря, и очень печально, что ещё одна стабильная дивидендная история, которая радовала стабильными выплатами 4 раза в год, начиная с 2015 года, теперь таковой не является. По крайней мере, до следующего заседания Совета директоров, которым сразу же поспешили утешить разочарованных акционеров Фосагро.

Вполне возможно, что акционеры действительно поверили в этот сценарий возврата дивидендов на повестку дня (возможно уже по итогам 3Q2023), и бумаги Фосагро получили такую своеобразную поддержку. Даже я как-то приободрился, и с большим энтузиазмом буду ждать публикации результатов по МСФО за 9m2023 и, конечно же, пресс-релиза с дивидендами. А вдруг чудо случится? И тогда этот инвестиционный кейс станет таким же привлекательным, как и прежде!

👉 Тем более давайте не забывать, что при любой ценовой конъюнктуре рынка минеральных удобрений ФосАгро (#PHOR) остаётся прибыльным, поскольку у компании самая низкая себестоимость затрат среди крупнейших мировых производителей. А в периоды снижения цен на удобрения, который мы сейчас наблюдаем, это дорогого стоит!

Да и слабый рубль для Фосагро, как компании-экспортёра, исключительно выгоден. Если вы внимательно читали тезисы нашего недавнего поста, по итогам онлайн-конференции с менеджментом Фосагро, то наверняка помните, что изменение курса USD/RUB на 1 рубль приводит к увеличению/уменьшению показателя EBITDA на 2 млрд руб.

❤️ Предлагаю верить только в хорошее и, несмотря на все невзгоды, любить и уважать российский фондовый рынок, и тогда он обязательно ответит вам взаимностью! Хороших вам выходных, прекрасного осеннего настроения и только позитивных новостей!

© Инвестируй или проиграешь

{kind=link}

Фосагро: дивидендная история жива!

Давно мы с вами не касались темы Фосагро, а потому самое время порадовать вас свежими тезисами от руководителя службы по связям с инвесторами Фосагро Андрея Серова и интересными высказываниями топ-менеджеров:

✔️ Фосагро ожидает сохранения текущего уровня цен на фосфорные удобрения в 1 полугодии 2024 года и не видит рисков их существенного снижения. Во второй половине прошлого года котировки DAP/MAP стабилизировались на уровне около $500/т, в том числе на фоне ограничения экспорта из Китая, который занимает 25-30% мирового рынка фосфатов. Правда, уже во второй половине текущего года ожидается возобновление экспорта из Китая, что может оказать определённое давление на котировки.

✔️ В 2024 году, по оценке Фосагро, сохранится тенденция восстановления спроса на удобрения, которые стали более доступными для аграриев, благодаря снижению цен в прошлом году. Цены на сельхозпродукцию могут стабилизироваться на текущих уровнях, которые по-прежнему выше уровней 2016-2020 гг., что также будет способствовать восстановлению спроса на удобрения. Однако потребление удобрений в мире в этом году не достигнет того рекордного уровня, который отмечался на пике в 2020-2021 гг.

✔️ В 2023 году логистика поставок российских удобрений на экспорт нормализовалась, никаких серьёзных проблем не наблюдалось. Более того, на фоне острой конкуренции на мировом рынке удобрений произошла нормализация ставок для российских грузоотправителей, и к концу прошлого года они достигли значений, которые были до начала СВО.

✔️ Фосагро выплатила «windfall tax» в 2023 году примерно в объёме 6,3-6,4 млрд руб., что оказалось даже чуть ниже первоначальной оценки самой компании в 7 млрд руб.

✔️ Фосагро выплатила часть курсовых экспортных пошлин, которые были введены минувшей осенью, эффект такой пошлины может оказаться весьма сдержанный и составит менее 10% от годового показателя EBITDA. Подробно об этом нововведении я рассказывал ещё в начале октября, когда компания решила отказаться от выплаты полугодовых дивидендов.

✔️ Менеджмент Фосагро закладывает в своих прогнозах средний курс USD/RUB в 2024 году на уровне 95 руб.

✔️ Фосагро следит за состоянием котировок своих акций. У ряда топ-менеджеров есть KPI, положения которого напрямую связаны с ростом капитализации, в том числе и в сравнении с другими компаниями.

✔️ Фосагро продолжит придерживаться текущей див.политики без отклонений: на выплату будет направляться от 50% до более чем 75% от FCF, в зависимости от долговой нагрузки, но не ниже 50% от скорректированной ЧП по МСФО. Для стабильности дивидендных выплат компания направляет на CAPEX не более 50% EBITDA, что позволяет оставлять акционерам достаточно большой объем FCF.

✔️ Фосагро оптимистично оценивает шансы отмены компенсационных пошлин на импорт фосфорных удобрений в США, которые были введены весной 2021 года по итогам расследования, начатого по обращению крупнейшего американского производителя фосфатов Mosaic. Решение по этому вопросу может быть принято уже в марте 2024 года, и американские адвокаты Фосагро высоко оценивают шансы благоприятного исхода для производителей удобрений из Марокко (крупнейший импортёров фосфатов в США) и России (второй по объёмам импортёр фосфатов в США).

👉 Вы всё ещё хотите продать свои акции Фосагро (#PHOR)? Тогда мы идём к вам! Ну а в случае коррекции котировок куда-нибудь в район 6000+ руб. я буду готов радостно выкупить у вас эти замечательные акции! Даже несмотря на то, что в моём инвестиционном портфеле это четвёртая по значимости бумага (с долей 3,3%).

❤️ Не забывайте ставить лайк под этим постом, если сегодняшний формат показался вам полезным, ну и конечно же вступайте в наш закрытый канал, где мы публикуем много подобного полезного материала, общаемся по рынкам, а я рассказываю обо всех своих сделках по своему портфелю.

© Инвестируй или проиграешь

Давно мы с вами не касались темы Фосагро, а потому самое время порадовать вас свежими тезисами от руководителя службы по связям с инвесторами Фосагро Андрея Серова и интересными высказываниями топ-менеджеров:

✔️ Фосагро ожидает сохранения текущего уровня цен на фосфорные удобрения в 1 полугодии 2024 года и не видит рисков их существенного снижения. Во второй половине прошлого года котировки DAP/MAP стабилизировались на уровне около $500/т, в том числе на фоне ограничения экспорта из Китая, который занимает 25-30% мирового рынка фосфатов. Правда, уже во второй половине текущего года ожидается возобновление экспорта из Китая, что может оказать определённое давление на котировки.

✔️ В 2024 году, по оценке Фосагро, сохранится тенденция восстановления спроса на удобрения, которые стали более доступными для аграриев, благодаря снижению цен в прошлом году. Цены на сельхозпродукцию могут стабилизироваться на текущих уровнях, которые по-прежнему выше уровней 2016-2020 гг., что также будет способствовать восстановлению спроса на удобрения. Однако потребление удобрений в мире в этом году не достигнет того рекордного уровня, который отмечался на пике в 2020-2021 гг.

✔️ В 2023 году логистика поставок российских удобрений на экспорт нормализовалась, никаких серьёзных проблем не наблюдалось. Более того, на фоне острой конкуренции на мировом рынке удобрений произошла нормализация ставок для российских грузоотправителей, и к концу прошлого года они достигли значений, которые были до начала СВО.

✔️ Фосагро выплатила «windfall tax» в 2023 году примерно в объёме 6,3-6,4 млрд руб., что оказалось даже чуть ниже первоначальной оценки самой компании в 7 млрд руб.

✔️ Фосагро выплатила часть курсовых экспортных пошлин, которые были введены минувшей осенью, эффект такой пошлины может оказаться весьма сдержанный и составит менее 10% от годового показателя EBITDA. Подробно об этом нововведении я рассказывал ещё в начале октября, когда компания решила отказаться от выплаты полугодовых дивидендов.

✔️ Менеджмент Фосагро закладывает в своих прогнозах средний курс USD/RUB в 2024 году на уровне 95 руб.

✔️ Фосагро следит за состоянием котировок своих акций. У ряда топ-менеджеров есть KPI, положения которого напрямую связаны с ростом капитализации, в том числе и в сравнении с другими компаниями.

✔️ Фосагро продолжит придерживаться текущей див.политики без отклонений: на выплату будет направляться от 50% до более чем 75% от FCF, в зависимости от долговой нагрузки, но не ниже 50% от скорректированной ЧП по МСФО. Для стабильности дивидендных выплат компания направляет на CAPEX не более 50% EBITDA, что позволяет оставлять акционерам достаточно большой объем FCF.

✔️ Фосагро оптимистично оценивает шансы отмены компенсационных пошлин на импорт фосфорных удобрений в США, которые были введены весной 2021 года по итогам расследования, начатого по обращению крупнейшего американского производителя фосфатов Mosaic. Решение по этому вопросу может быть принято уже в марте 2024 года, и американские адвокаты Фосагро высоко оценивают шансы благоприятного исхода для производителей удобрений из Марокко (крупнейший импортёров фосфатов в США) и России (второй по объёмам импортёр фосфатов в США).

👉 Вы всё ещё хотите продать свои акции Фосагро (#PHOR)? Тогда мы идём к вам! Ну а в случае коррекции котировок куда-нибудь в район 6000+ руб. я буду готов радостно выкупить у вас эти замечательные акции! Даже несмотря на то, что в моём инвестиционном портфеле это четвёртая по значимости бумага (с долей 3,3%).

❤️ Не забывайте ставить лайк под этим постом, если сегодняшний формат показался вам полезным, ну и конечно же вступайте в наш закрытый канал, где мы публикуем много подобного полезного материала, общаемся по рынкам, а я рассказываю обо всех своих сделках по своему портфелю.

© Инвестируй или проиграешь

{kind=link}

Globaltrans: сокращение грузооборота РЖД при высоких арендных ставках

🚂 РЖД в конце минувшей недели представила статистику за январь 2024 года:

✔️ По итогам первого месяца наступившего года погрузка в годовом выражении снизилась на -4,3% (г/г) до 94,8 млн тонн. Снижение объёмов погрузки наблюдалось в большинстве сегментов, за исключением минеральных удобрений, зерна и контейнеров. Это косвенный позитивный сигнал для Фосагро (#PHOR), НКХП (#NKHP) и ДВМП (#FESH).

✔️ Грузооборот в отчётном периоде сократился на -9,4% (г/г) до 207,1 млрд тарифных тонно-км. Напомню, что этот показатель более важен для железнодорожных перевозчиков, поскольку он лучше коррелирует с их выручкой. Как мы видим, начало 2023 года для Globaltrans (#GLTR) проходит на минорной ноте.

✔️ На фоне сокращения грузооборота, суточные ставки аренды полувагонов также немного снизились: по данным RailCommerce, в январе показатель сократился на -1,6% (м/м) по сравнению с предыдущим месяцем и составил 2917 руб. Но в целом, показатель по-прежнему находится на высоком уровне, и при цене выше 2500 руб. операторы будут радовать инвесторов позитивными финансовыми результатами.

На наш взгляд, арендные ставки сохранятся на высоком уровне в ближайшие месяцы, поскольку в сети РЖД наблюдается низкий профицит парка полувагонов в размере 52,3 тыс. единиц. Этот показатель составляет всего лишь 8,4% от общего парка подвижного состава, что в полтора раза ниже нормы. Таким образом, сокращение грузооборота Globaltrans будет компенсироваться высокими арендными ставками.

🚈 1 февраля 2024 года на одном из самых грузонапряжённых участков БАМа - Исакан–Иса было открыто движение поездов по новой двухпутной вставке, что позволит увеличить пропускную способность на 28 млн тонн в год. Это часть программы модернизации инфраструктуры Восточного полигона РЖД, которая направлена на увеличение грузооборота в среднесрочной перспективе.

Председатель совета директоров Globaltrans Сергей Мальцев в интервью газете «Коммерсантъ» отметил, что инфраструктура РЖД отстаёт от потребностей отечественного бизнеса в железнодорожных грузоперевозках, и эту проблему невозможно решить в сжатые сроки. Но радует, что процесс хоть куда-то движется в правильном направлении. Он также подчеркнул, что удорожание стоимости вагонов и высокая ключевая ставка ЦБ не позволяют перевозчикам наращивать инвестиции в вагонный парк, что благоприятно сказывается на сохранении арендных ставок на высоком уровне.

Мальцев также выразил мнение, что рынок ж/д перевозок ждет дальнейшая консолидация. И статистика лишь дополнительно подкрепляет это предположение: доля первой пятерки операторов за десять лет выросла почти в пять раз, и этот процесс будет только набирать обороты.

👉 Globaltrans, как правило, публикует свою финансовую отчетность в конце марта, а также проводит традиционный конференц-звонок. Будем ждать рекордных результатов за прошлый год, обязательно поучаствуем в этом мероприятии (тезисы будут!), ну и конечно же с нетерпением ждём конкретики по дивидендам, после благополучного (я надеюсь) завершения процедуры редомициляции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🚂 РЖД в конце минувшей недели представила статистику за январь 2024 года:

✔️ По итогам первого месяца наступившего года погрузка в годовом выражении снизилась на -4,3% (г/г) до 94,8 млн тонн. Снижение объёмов погрузки наблюдалось в большинстве сегментов, за исключением минеральных удобрений, зерна и контейнеров. Это косвенный позитивный сигнал для Фосагро (#PHOR), НКХП (#NKHP) и ДВМП (#FESH).

✔️ Грузооборот в отчётном периоде сократился на -9,4% (г/г) до 207,1 млрд тарифных тонно-км. Напомню, что этот показатель более важен для железнодорожных перевозчиков, поскольку он лучше коррелирует с их выручкой. Как мы видим, начало 2023 года для Globaltrans (#GLTR) проходит на минорной ноте.

✔️ На фоне сокращения грузооборота, суточные ставки аренды полувагонов также немного снизились: по данным RailCommerce, в январе показатель сократился на -1,6% (м/м) по сравнению с предыдущим месяцем и составил 2917 руб. Но в целом, показатель по-прежнему находится на высоком уровне, и при цене выше 2500 руб. операторы будут радовать инвесторов позитивными финансовыми результатами.

На наш взгляд, арендные ставки сохранятся на высоком уровне в ближайшие месяцы, поскольку в сети РЖД наблюдается низкий профицит парка полувагонов в размере 52,3 тыс. единиц. Этот показатель составляет всего лишь 8,4% от общего парка подвижного состава, что в полтора раза ниже нормы. Таким образом, сокращение грузооборота Globaltrans будет компенсироваться высокими арендными ставками.

🚈 1 февраля 2024 года на одном из самых грузонапряжённых участков БАМа - Исакан–Иса было открыто движение поездов по новой двухпутной вставке, что позволит увеличить пропускную способность на 28 млн тонн в год. Это часть программы модернизации инфраструктуры Восточного полигона РЖД, которая направлена на увеличение грузооборота в среднесрочной перспективе.

Председатель совета директоров Globaltrans Сергей Мальцев в интервью газете «Коммерсантъ» отметил, что инфраструктура РЖД отстаёт от потребностей отечественного бизнеса в железнодорожных грузоперевозках, и эту проблему невозможно решить в сжатые сроки. Но радует, что процесс хоть куда-то движется в правильном направлении. Он также подчеркнул, что удорожание стоимости вагонов и высокая ключевая ставка ЦБ не позволяют перевозчикам наращивать инвестиции в вагонный парк, что благоприятно сказывается на сохранении арендных ставок на высоком уровне.

Мальцев также выразил мнение, что рынок ж/д перевозок ждет дальнейшая консолидация. И статистика лишь дополнительно подкрепляет это предположение: доля первой пятерки операторов за десять лет выросла почти в пять раз, и этот процесс будет только набирать обороты.

👉 Globaltrans, как правило, публикует свою финансовую отчетность в конце марта, а также проводит традиционный конференц-звонок. Будем ждать рекордных результатов за прошлый год, обязательно поучаствуем в этом мероприятии (тезисы будут!), ну и конечно же с нетерпением ждём конкретики по дивидендам, после благополучного (я надеюсь) завершения процедуры редомициляции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

📈 Фосагро продолжает оставаться растущей компанией

Генеральный директор Фосагро Михаил Рыбников при общении с журналистами недавно озвучил ряд любопытных прогнозов, а также поделился планами компании на обозримое будущее. Предлагаю тезисно пробежаться по основным моментам:

🔸 В 2024 году Фосагро планирует увеличить производство до более чем 11,5 млн тонн (по итогам 2023 года показатель составил 11,3 млн тонн). В данном контексте речь идёт о совокупном объёме товарной продукции,в то время как в разрезе сегментов основную долю составляют фосфорсодержащие и азотные удобрения, на которые по итогам 2023 года пришлось 10,99 млн тонн, и за динамикой которых я слежу особенно пристально.

Давайте считать, что на +2% вырастет в том числе и динамика производства удобрений, и прогноз на 2024 год получаем на уровне 11,21 млн тонн.

🔸 На протяжении последних 5-6 месяцев цены на фосфорсодержащие удобрения остаются стабильные.

"То есть, может, она особо не растет, но главное, что она не падает. Сейчас она, грубо говоря, $500 плюс, и на самом деле это исторически высокий уровень", - сказал Рыбников.

🔸 5 марта 2024 при непосредственном присутствии российского президента (в режиме видеосвязи) была введён в эксплуатацию новый комплекс по производству минеральных удобрений в Волхове (Ленинградская область). Объём инвестиций в проект составил более 34 млрд руб., а его реализация заняла четыре года, в результате чего выпуск готовой продукции на предприятии должен вырасти в 4 раза (по сравнению с 2019 годом) до 1 млн тонн в год.

🔸 В фосфорном сегменте у Фосагро всё, что намечено, благополучно реализуется. И ключевым в этом смысле будет 2025 год, когда у компании произойдёт основной прирост производства по всем трём площадкам: в Волхове, в Череповце и особенно в Балакове. У Фосагро есть свой научно-исследовательский институт, который имеет компетенции по всем переделам производства фосфорных и сложных удобрений.

🔸 Также компания продолжает приглядываться к проектам по азотной группе, внимательно анализируя новые предложения, которые требуют достаточно большой проработки.

👉 На мой взгляд, инвестиционный кейс Фосагро - очень даже интересный даже по текущим ценникам: цены на удобрения находятся вблизи локальных минимумов и дают хорошую премию в обозримом будущем, дивидендный казус прошлого года уже в прошлом и, судя по всему, компания вернулась к привычным ежеквартальным выплатам, ну а в плане финансовой стабильности и надёжности компании, я так думаю, уже ни у кого из вас нет никаких вопросов.

Если мы говорим про долгосрок, то котировки акций ниже 7000 руб. - это вполне неплохие и перспективные уровни для покупки акций Фосагро (#PHOR). На долю этих бумаг у меня сейчас приходится порядка 3,1%, и это пятая по значимости бумага в моём портфеле. Держу с давних пор и радуюсь!

❤️ Не забывайте ставить лайк под этим постом! Ну а я со своей стороны желаю вам продуктивной и насыщенной рабочей недели!

© Инвестируй или проиграешь

Генеральный директор Фосагро Михаил Рыбников при общении с журналистами недавно озвучил ряд любопытных прогнозов, а также поделился планами компании на обозримое будущее. Предлагаю тезисно пробежаться по основным моментам:

🔸 В 2024 году Фосагро планирует увеличить производство до более чем 11,5 млн тонн (по итогам 2023 года показатель составил 11,3 млн тонн). В данном контексте речь идёт о совокупном объёме товарной продукции,в то время как в разрезе сегментов основную долю составляют фосфорсодержащие и азотные удобрения, на которые по итогам 2023 года пришлось 10,99 млн тонн, и за динамикой которых я слежу особенно пристально.

Давайте считать, что на +2% вырастет в том числе и динамика производства удобрений, и прогноз на 2024 год получаем на уровне 11,21 млн тонн.

🔸 На протяжении последних 5-6 месяцев цены на фосфорсодержащие удобрения остаются стабильные.

"То есть, может, она особо не растет, но главное, что она не падает. Сейчас она, грубо говоря, $500 плюс, и на самом деле это исторически высокий уровень", - сказал Рыбников.

🔸 5 марта 2024 при непосредственном присутствии российского президента (в режиме видеосвязи) была введён в эксплуатацию новый комплекс по производству минеральных удобрений в Волхове (Ленинградская область). Объём инвестиций в проект составил более 34 млрд руб., а его реализация заняла четыре года, в результате чего выпуск готовой продукции на предприятии должен вырасти в 4 раза (по сравнению с 2019 годом) до 1 млн тонн в год.

🔸 В фосфорном сегменте у Фосагро всё, что намечено, благополучно реализуется. И ключевым в этом смысле будет 2025 год, когда у компании произойдёт основной прирост производства по всем трём площадкам: в Волхове, в Череповце и особенно в Балакове. У Фосагро есть свой научно-исследовательский институт, который имеет компетенции по всем переделам производства фосфорных и сложных удобрений.

🔸 Также компания продолжает приглядываться к проектам по азотной группе, внимательно анализируя новые предложения, которые требуют достаточно большой проработки.

👉 На мой взгляд, инвестиционный кейс Фосагро - очень даже интересный даже по текущим ценникам: цены на удобрения находятся вблизи локальных минимумов и дают хорошую премию в обозримом будущем, дивидендный казус прошлого года уже в прошлом и, судя по всему, компания вернулась к привычным ежеквартальным выплатам, ну а в плане финансовой стабильности и надёжности компании, я так думаю, уже ни у кого из вас нет никаких вопросов.

Если мы говорим про долгосрок, то котировки акций ниже 7000 руб. - это вполне неплохие и перспективные уровни для покупки акций Фосагро (#PHOR). На долю этих бумаг у меня сейчас приходится порядка 3,1%, и это пятая по значимости бумага в моём портфеле. Держу с давних пор и радуюсь!

❤️ Не забывайте ставить лайк под этим постом! Ну а я со своей стороны желаю вам продуктивной и насыщенной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

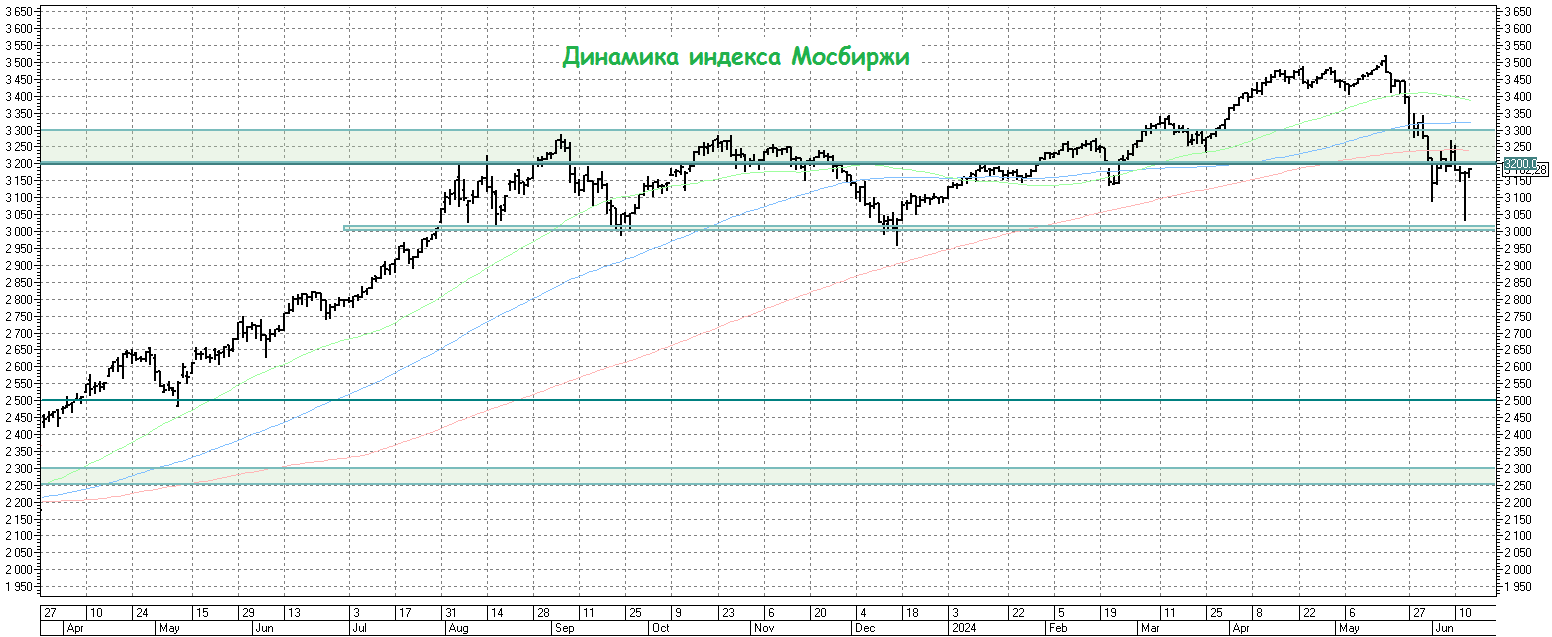

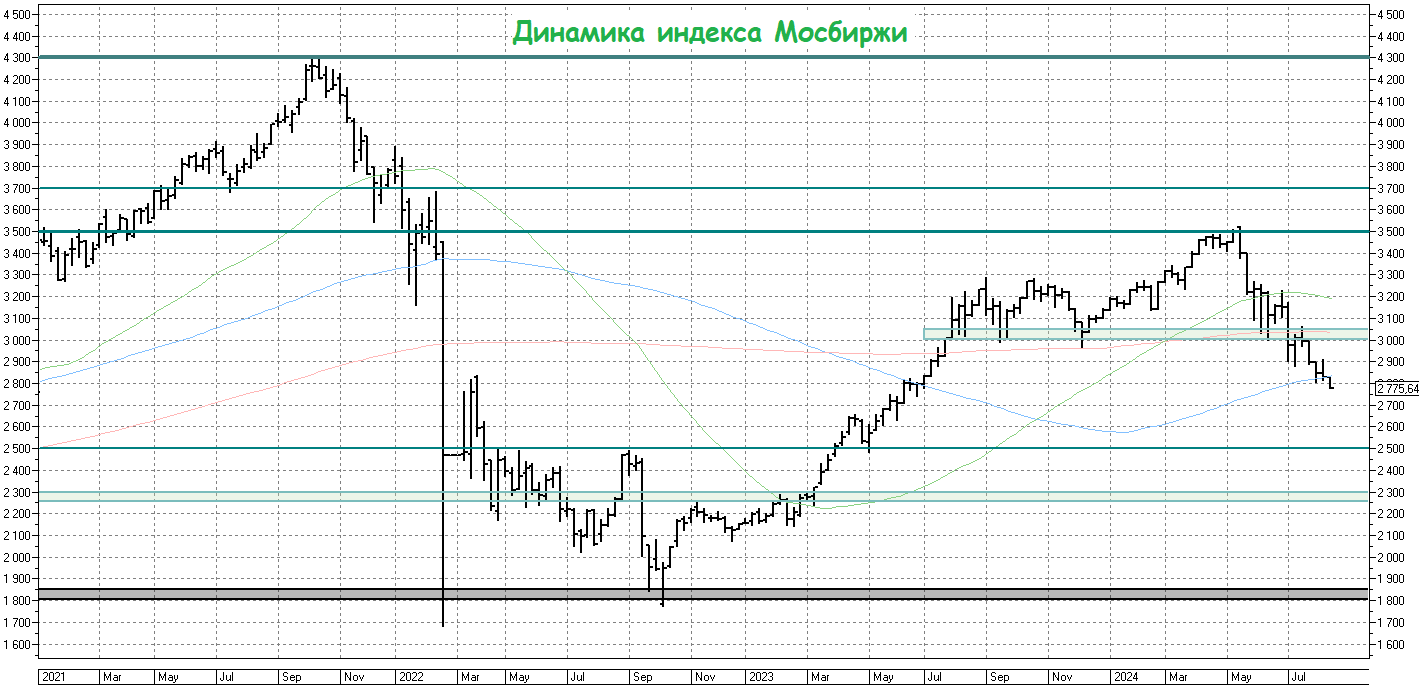

Индекс Мосбиржи: неопределённость сохраняется

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Фосагро: промежуточные дивиденды

💰Эту сложную среду мне очень хотелось завершить всё-таки хорошими новостями, и Совет директоров Фосагро (#PHOR) предоставил мне этот прекрасный шанс, рекомендовав выплатить дивиденды акционерам в размере 117 руб. на акцию по результатам деятельности компании за 6m2024 (фактически за 2Q2024).