Forwarded from Инвестируй или проиграешь PREMIUM

Segezha Group: помощь от АФК Системы — это хорошо, но важнее ситуация в Китае.

🌲 Segezha Group в начале декабря буквально взбудоражила инвестиционную общественностью новостью о получении трёхлетнего займа в размере 7,7 млрд руб. от материнского холдинга в лице АФК Система. Займ - это безусловно лучше, чем допэмиссия акций, которая грозила бы размытием акционерной доли инвесторов, но хватит ли этого кэша? Предлагаю немного порассуждать на эту тему.

В этом контексте сразу же всплывает в памяти момент, когда глава Сегежи Михаил Шамолин на недавнем конференц-колле успокаивал инвесторов и твёрдо говорил о том, что мажоритарий АФК Система в случае необходимости окажет поддержку “дочке”, что в итоге и случилось. Но есть нюанс: в следующем году компании придётся рефинансировать уже 44,7 млрд руб. долга. Чтобы вы понимали, на 30 сентября 2023 года кэш на балансе составлял 7,4 млрд руб., ну а с учётом нового займа кэш едва превысит 15 млрд руб.

🧮 Если посмотреть на календарь текущих размещений бондов, то можно с тревогой увидеть, что уже в апреле 2024 года компания должна погасить облигационный выпуск на 10 млрд руб. А поскольку Центробанк России не планирует снижать ключевую ставку раньше 2 кв. 2024 года, то Segezha Group придётся рефинансировать данный выпуск под высокую процентную ставку.

Найдутся ли желающие покупать такие облигации? На наш субъективный взгляд - да. Хотя бы по той причине, что у Сегежи, несмотря на все трудности и высокую долговую нагрузку, по-прежнему инвестиционный рейтинг ruА- от Эксперт РА, и инвесторам будет интересно зафиксировать высокую доходность перед началом цикла снижения ключевой ставки.

💼 Оставшиеся 34,7 млрд руб. задолженности, которую нужно будет рефинансировать в следующем году, приходятся на банковские кредиты, оферты и купоны по долгосрочным облигациям. Скорее всего, кэш будет направлен на выплату купонов и оферт, а кредиты рефинансированы под поручительство АФК Системы (#AFKS).

👉 В любом случае займ от АФК Системы – это позитивный сигнал для акционеров Сегежи. Во-первых, это чёткий сигнал, что материнский холдинг готов подставить плечо “дочке” в трудную минуту. Во-вторых, мажоритарий пока не заинтересован в допэмиссии и размытии акционерного капитала, и этот сигнал тоже прослеживается.

Но это всё временные меры и фактически латание финансовых дыр. А что же фундамент? А фундамент нас невольно заставляет смотреть в сторону Китая, где в октябре-ноября цены на бумагу и пиломатериалы скромненько выросли в среднем на 5% (кв/кв) по отношению к третьему кварталу, благодаря оживлению строительного сектора. Китайские власти проводят точечные меры по стимулированию рынка недвижимости, что способствует росту спроса на металлопрокат со стороны застройщиков, и как результат - цены на сталь и металлургическое сырьё также демонстрируют рост. При этом проблемы в китайском секторе недвижимости никуда не исчезли, и практически каждую неделю очередной китайский девелопер объявляет о дефолте.

В целом, пока можно отметить лишь стабилизацию цен на лесопромышленную продукцию в Китае, в то время как говорить о стабильном растущем тренде пока ещё очень рано. Почему? Хотя бы потому, что цены на жильё в Китае снижаются на протяжении последних четырёх месяцев, и девелоперам сейчас крайне не выгодно наращивать объёмы строительства, в то время как власти всё больше отказываются от поддержки всей отрасли, сосредоточившись лишь на отдельных сегментах.

Именно поэтому сейчас ещё очень рано говорить, что исторический минимум в бумагах Segezha Group (#SGZH) на уровне 3,848 руб. является дном, и что второе дно мы не получим в подарок, поскольку из Китая могут прийти неприятные сюрпризы. Будем держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🌲 Segezha Group в начале декабря буквально взбудоражила инвестиционную общественностью новостью о получении трёхлетнего займа в размере 7,7 млрд руб. от материнского холдинга в лице АФК Система. Займ - это безусловно лучше, чем допэмиссия акций, которая грозила бы размытием акционерной доли инвесторов, но хватит ли этого кэша? Предлагаю немного порассуждать на эту тему.

В этом контексте сразу же всплывает в памяти момент, когда глава Сегежи Михаил Шамолин на недавнем конференц-колле успокаивал инвесторов и твёрдо говорил о том, что мажоритарий АФК Система в случае необходимости окажет поддержку “дочке”, что в итоге и случилось. Но есть нюанс: в следующем году компании придётся рефинансировать уже 44,7 млрд руб. долга. Чтобы вы понимали, на 30 сентября 2023 года кэш на балансе составлял 7,4 млрд руб., ну а с учётом нового займа кэш едва превысит 15 млрд руб.

🧮 Если посмотреть на календарь текущих размещений бондов, то можно с тревогой увидеть, что уже в апреле 2024 года компания должна погасить облигационный выпуск на 10 млрд руб. А поскольку Центробанк России не планирует снижать ключевую ставку раньше 2 кв. 2024 года, то Segezha Group придётся рефинансировать данный выпуск под высокую процентную ставку.

Найдутся ли желающие покупать такие облигации? На наш субъективный взгляд - да. Хотя бы по той причине, что у Сегежи, несмотря на все трудности и высокую долговую нагрузку, по-прежнему инвестиционный рейтинг ruА- от Эксперт РА, и инвесторам будет интересно зафиксировать высокую доходность перед началом цикла снижения ключевой ставки.

💼 Оставшиеся 34,7 млрд руб. задолженности, которую нужно будет рефинансировать в следующем году, приходятся на банковские кредиты, оферты и купоны по долгосрочным облигациям. Скорее всего, кэш будет направлен на выплату купонов и оферт, а кредиты рефинансированы под поручительство АФК Системы (#AFKS).

👉 В любом случае займ от АФК Системы – это позитивный сигнал для акционеров Сегежи. Во-первых, это чёткий сигнал, что материнский холдинг готов подставить плечо “дочке” в трудную минуту. Во-вторых, мажоритарий пока не заинтересован в допэмиссии и размытии акционерного капитала, и этот сигнал тоже прослеживается.

Но это всё временные меры и фактически латание финансовых дыр. А что же фундамент? А фундамент нас невольно заставляет смотреть в сторону Китая, где в октябре-ноября цены на бумагу и пиломатериалы скромненько выросли в среднем на 5% (кв/кв) по отношению к третьему кварталу, благодаря оживлению строительного сектора. Китайские власти проводят точечные меры по стимулированию рынка недвижимости, что способствует росту спроса на металлопрокат со стороны застройщиков, и как результат - цены на сталь и металлургическое сырьё также демонстрируют рост. При этом проблемы в китайском секторе недвижимости никуда не исчезли, и практически каждую неделю очередной китайский девелопер объявляет о дефолте.

В целом, пока можно отметить лишь стабилизацию цен на лесопромышленную продукцию в Китае, в то время как говорить о стабильном растущем тренде пока ещё очень рано. Почему? Хотя бы потому, что цены на жильё в Китае снижаются на протяжении последних четырёх месяцев, и девелоперам сейчас крайне не выгодно наращивать объёмы строительства, в то время как власти всё больше отказываются от поддержки всей отрасли, сосредоточившись лишь на отдельных сегментах.

Именно поэтому сейчас ещё очень рано говорить, что исторический минимум в бумагах Segezha Group (#SGZH) на уровне 3,848 руб. является дном, и что второе дно мы не получим в подарок, поскольку из Китая могут прийти неприятные сюрпризы. Будем держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Мосбиржа – дорогой актив?!

🏛 Московская биржа представила накануне свои операционные результаты за ноябрь 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

🔸 Общий объем торгов вырос на +68,6% (г/г) до 126,1 трлн руб. Отчасти столь сильный рост вызван эффектом низкой базы, поскольку прошлой осенью в стране была объявлена частичная мобилизация, которая заставила одну часть российских инвесторов всерьез понервничать, порой вынуждая их прибегать к паническим распродажам активов, в то время как другая часть инвесторов в это же время скупала на распродажах подешевевшие активы. В совокупности это всё привело к резкому росту объёмов торгов.

Если сравнивать этот показатель с ноябрём 2021 года (когда СВО ещё не началась), то рост составил +38,5%, что также является достойным результатом. Глава Мосбиржи Юрий Денисов сообщил, что в настоящее время более 1 млн человек ежедневно проводят торговые операции на бирже.

🔸 Оборот на денежном рынке, который является основным сегментом, вырос в ноябре на +46% (г/г) до 76,5 трлн руб. Очевидно, что высокие процентные ставки в экономике оказывают благоприятное влияние на развитие данного рынка.

🔸 Объем торгов на валютном рынке вырос на +137,2% (г/г) до 35,1 трлн руб., во многом благодаря действиям властей, которые в попытках стабилизировать курс рубля заставили экспортёров продавать валютную выручку и выплачивать гибкие пошлины.

‼️ ВАЖНО: Менеджмент биржи поведал о том, что остановит торги долларом США в случае введения санкций. Центробанк в этом случае может рассчитывать официальный курс по внебиржевым сделкам.

«Доллар США не будет торговаться в случае американских санкций, но он уже не играет такой роли в структуре валютного рынка биржи, как раньше», — поведал представитель Мосбиржи Игорь Марич.

🔸 Оборот на фондовом рынке вырос на +46,9% (г/г) до 4,7 трлн руб. Показатель вышел на уровни ноября 2021 года, благодаря активной торговле государственными и корпоративными облигациями.

🔸 Объём торговли на рынке акций вырос почти в 2,5 раза, по сравнению с ноябрем прошлого года, однако в этом сегменте должно пройти ещё много времени, чтобы вернуться на докризисные уровни. Руководство Мосбиржи позитивно оценивает перспективы рынка IPO в следующем году, отметив значительное количество запросов от компаний, которым нужен капитал для роста бизнеса. Мосбиржа выразила готовность упростить процесс превращения компании в публичную, сделав его понятным, и оказать содействие в создании pre-IPO фондов.

🤵♂️ Председатель Наблюдательного совета Мосбиржи Сергей Швецов уверен, что интерес физических лиц к рынку акций будет только расти, поскольку банки в настоящее время активно продвигают брокерские услуги своим клиентам.

👉 Подводя итог всему вышесказанному отмечу, что к бизнесу Мосбиржи (#MOEX) лично у меня особых вопросов нет - компания динамично развивается и имеет высокие шансы на успешную реализацию долгосрочной Стратегии развития. Но для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, куда-нибудь в район 150+ руб., который уже может быть интересен для долгосрочных покупок. Покупать на локальных максимумах уж точно не хочется, тем более на фоне высокой вероятности введения антироссийских санкций против Мосбиржи или НКЦ.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Московская биржа представила накануне свои операционные результаты за ноябрь 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

🔸 Общий объем торгов вырос на +68,6% (г/г) до 126,1 трлн руб. Отчасти столь сильный рост вызван эффектом низкой базы, поскольку прошлой осенью в стране была объявлена частичная мобилизация, которая заставила одну часть российских инвесторов всерьез понервничать, порой вынуждая их прибегать к паническим распродажам активов, в то время как другая часть инвесторов в это же время скупала на распродажах подешевевшие активы. В совокупности это всё привело к резкому росту объёмов торгов.

Если сравнивать этот показатель с ноябрём 2021 года (когда СВО ещё не началась), то рост составил +38,5%, что также является достойным результатом. Глава Мосбиржи Юрий Денисов сообщил, что в настоящее время более 1 млн человек ежедневно проводят торговые операции на бирже.

🔸 Оборот на денежном рынке, который является основным сегментом, вырос в ноябре на +46% (г/г) до 76,5 трлн руб. Очевидно, что высокие процентные ставки в экономике оказывают благоприятное влияние на развитие данного рынка.

🔸 Объем торгов на валютном рынке вырос на +137,2% (г/г) до 35,1 трлн руб., во многом благодаря действиям властей, которые в попытках стабилизировать курс рубля заставили экспортёров продавать валютную выручку и выплачивать гибкие пошлины.

‼️ ВАЖНО: Менеджмент биржи поведал о том, что остановит торги долларом США в случае введения санкций. Центробанк в этом случае может рассчитывать официальный курс по внебиржевым сделкам.

«Доллар США не будет торговаться в случае американских санкций, но он уже не играет такой роли в структуре валютного рынка биржи, как раньше», — поведал представитель Мосбиржи Игорь Марич.

🔸 Оборот на фондовом рынке вырос на +46,9% (г/г) до 4,7 трлн руб. Показатель вышел на уровни ноября 2021 года, благодаря активной торговле государственными и корпоративными облигациями.

🔸 Объём торговли на рынке акций вырос почти в 2,5 раза, по сравнению с ноябрем прошлого года, однако в этом сегменте должно пройти ещё много времени, чтобы вернуться на докризисные уровни. Руководство Мосбиржи позитивно оценивает перспективы рынка IPO в следующем году, отметив значительное количество запросов от компаний, которым нужен капитал для роста бизнеса. Мосбиржа выразила готовность упростить процесс превращения компании в публичную, сделав его понятным, и оказать содействие в создании pre-IPO фондов.

🤵♂️ Председатель Наблюдательного совета Мосбиржи Сергей Швецов уверен, что интерес физических лиц к рынку акций будет только расти, поскольку банки в настоящее время активно продвигают брокерские услуги своим клиентам.

👉 Подводя итог всему вышесказанному отмечу, что к бизнесу Мосбиржи (#MOEX) лично у меня особых вопросов нет - компания динамично развивается и имеет высокие шансы на успешную реализацию долгосрочной Стратегии развития. Но для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, куда-нибудь в район 150+ руб., который уже может быть интересен для долгосрочных покупок. Покупать на локальных максимумах уж точно не хочется, тем более на фоне высокой вероятности введения антироссийских санкций против Мосбиржи или НКЦ.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Мосгорломбард объявляет ценовой диапазон акций в рамках IPO на Московской бирже

👏 Ну что ж, друзья! Торжественно вам сообщаю, что уже на следующей неделе Мосгорломбард, наконец, запланировал первичное размещение своих акций.

🧮 Компания установила индикативный ценовой диапазон IPO на уровне 3,1–3,5 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 4,5-5,1 млрд руб. Финальная цена определится по итогам сбора заявок, который стартовал вчера, и который продлится до 13 декабря 2023 года включительно. Подать заявку на приобретение акций можно через многих ведущих российских брокеров.

🗓 Торги акциями Мосгорломбарда (#MGKL) на Мосбирже начнутся 14 декабря. Московская биржа включила эти бумаги в третий котировальный список. Предполагается, что размер free-float составит до 36% (!).

💼 Данное размещение пройдет в формате cash in, когда привлечённый капитал планируется направить на реализацию долгосрочной стратегии развития, которую мы с вами обсуждали совсем недавно.

💰 Совет директоров Мосгорломбарда в конце ноября утвердил новую дивидендную политику, которая предусматривает следующие целые ориентиры:

🔸 по результатам 2023 года – до 25% от чистой прибыли по МСФО;

🔸 по результатам 2024 и последующих годов – от 25% и до 50% чистой прибыли по МСФО.

📣 С удовольствием вчера принял участие в онлайн-конференции с топ-менеджментом Мосгорломбарда (отдельное им спасибо за приглашение на встречу!) и предлагаю вашему вниманию основные тезисы:

✔️ Мосгорломбард является лидером в московском регионе, но отрасль ждет дальнейшая консолидация. Одна из задач привлечения инвестиций на IPO как раз - увеличение рыночной доли в Московском регионе до 40% к 2027 году.

✔️ Порядка 93% займов обеспечено золотом. Компания получает доход как от процентов в случае выполнения заемщиком своих обязательств, так и от продажи заложенного имущества в случае дефолта по займу. В общей сложности 81% залогов реализуется в течение 90 дней, а оставшиеся 19% - в течение 2 лет.

✔️ У Группы много автоматизированных решений. Они одни из лидеров отрасли в этом вопросе. Первыми на рынке ломбардов в РФ представили сервисы по онлайн продлению займов еще в 2019 году. Доля клиентов он-лайн последовательно увеличивается – с 4% в 2019 году, когда были запущены дистанционные клиентские решения, до 47% по итогу 9 месяцев в 2023 году.

✔️ В этом году был запущен Ресейл маркет, который обладает значительным потенциалом роста в долгосрочной перспективе на рынке ресейла высоколиквидных товаров для массового сегмента, и он ещё не учтён в текущей оценке бизнеса. К слову, уже сейчас этот сегмент может похвастаться валовой маржой на уровне 48% и средним чеком свыше 15 000 рублей.

✔️ С 2020 по 2023 гг. чистая прибыль Мосгорломбарда выросла в 8 раз. Менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить прибыль ещё в 25 раз, что выглядит вполне возможным с учетом планов по масштабированию! По итогам 2022 года чистая прибыль составляла 131 млн руб., по итогу 2023 года ожидается её двукратный рост.

👉 У Мосгорломбарда (#MGKL) амбициозная долгосрочная стратегия развития, и, если она будет успешно реализована, инвесторы смогут получить своеобразный микс истории роста и дивидендов.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

👏 Ну что ж, друзья! Торжественно вам сообщаю, что уже на следующей неделе Мосгорломбард, наконец, запланировал первичное размещение своих акций.

🧮 Компания установила индикативный ценовой диапазон IPO на уровне 3,1–3,5 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 4,5-5,1 млрд руб. Финальная цена определится по итогам сбора заявок, который стартовал вчера, и который продлится до 13 декабря 2023 года включительно. Подать заявку на приобретение акций можно через многих ведущих российских брокеров.

🗓 Торги акциями Мосгорломбарда (#MGKL) на Мосбирже начнутся 14 декабря. Московская биржа включила эти бумаги в третий котировальный список. Предполагается, что размер free-float составит до 36% (!).

💼 Данное размещение пройдет в формате cash in, когда привлечённый капитал планируется направить на реализацию долгосрочной стратегии развития, которую мы с вами обсуждали совсем недавно.

💰 Совет директоров Мосгорломбарда в конце ноября утвердил новую дивидендную политику, которая предусматривает следующие целые ориентиры:

🔸 по результатам 2023 года – до 25% от чистой прибыли по МСФО;

🔸 по результатам 2024 и последующих годов – от 25% и до 50% чистой прибыли по МСФО.

📣 С удовольствием вчера принял участие в онлайн-конференции с топ-менеджментом Мосгорломбарда (отдельное им спасибо за приглашение на встречу!) и предлагаю вашему вниманию основные тезисы:

✔️ Мосгорломбард является лидером в московском регионе, но отрасль ждет дальнейшая консолидация. Одна из задач привлечения инвестиций на IPO как раз - увеличение рыночной доли в Московском регионе до 40% к 2027 году.

✔️ Порядка 93% займов обеспечено золотом. Компания получает доход как от процентов в случае выполнения заемщиком своих обязательств, так и от продажи заложенного имущества в случае дефолта по займу. В общей сложности 81% залогов реализуется в течение 90 дней, а оставшиеся 19% - в течение 2 лет.

✔️ У Группы много автоматизированных решений. Они одни из лидеров отрасли в этом вопросе. Первыми на рынке ломбардов в РФ представили сервисы по онлайн продлению займов еще в 2019 году. Доля клиентов он-лайн последовательно увеличивается – с 4% в 2019 году, когда были запущены дистанционные клиентские решения, до 47% по итогу 9 месяцев в 2023 году.

✔️ В этом году был запущен Ресейл маркет, который обладает значительным потенциалом роста в долгосрочной перспективе на рынке ресейла высоколиквидных товаров для массового сегмента, и он ещё не учтён в текущей оценке бизнеса. К слову, уже сейчас этот сегмент может похвастаться валовой маржой на уровне 48% и средним чеком свыше 15 000 рублей.

✔️ С 2020 по 2023 гг. чистая прибыль Мосгорломбарда выросла в 8 раз. Менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить прибыль ещё в 25 раз, что выглядит вполне возможным с учетом планов по масштабированию! По итогам 2022 года чистая прибыль составляла 131 млн руб., по итогу 2023 года ожидается её двукратный рост.

👉 У Мосгорломбарда (#MGKL) амбициозная долгосрочная стратегия развития, и, если она будет успешно реализована, инвесторы смогут получить своеобразный микс истории роста и дивидендов.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

{kind=link}

М.Видео пострадал из-за геополитики, но есть вопросы и к бизнес-модели

📣 Глава М.Видео Сергей Ли дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🛒 Стагнацию в бизнесе компания связывает с уходом иностранных поставщиков из России. Менеджмент регулярно делает оценку рисков, но самый печальный сценарий даже никогда не рассматривался. При этом основной конкурент М.Видео в лице ДНС в прошлом году увеличил выручку и чистую прибыль, благодаря чему вышел на уверенное 1-е место в отрасли, поэтому нельзя всё списывать исключительно на геополитический кризис. К бизнес-модели компании также есть определённые вопросы.

🛒 Замена известных брендов, которые из-за геополитики ушли с российского рынка, на новых "героев" требует времени и грамотной маркетинговой стратегии. Уже нельзя утверждать, что китайская техника и электроника являются дешевыми и некачественными - уровень роботизации и развитие технологий у китайских компаний уже находятся на порядок выше, чем у конкурентов. М.Видео начинает активно сотрудничать с китайскими производителями, в то время как ДНС уже долгое время успешно сотрудничает с ними и имеет в этом явное преимущество.

🛒 Менеджмент М.Видео по-прежнему не видит серьезных проблем для бизнеса, на фоне роста оборота ведущих отечественных маркетплейсов (Wildberries и Ozon). С этим утверждением можно поспорить, поскольку у этих двух маркетплейсов в совокупности более 50 тыс. пунктов выдачи заказов, и они активно заходят в малые города, в которые М.Видео никогда не зайдет. А ведь есть еще Яндекс. Маркет, который готов демпинговать и сжигать кэш, ради увеличения рыночной доли.

🛒 Оптимизация издержек может включать в себя трансформацию части крупных магазинов в компактный формат. Эта программа может затронуть несколько десятков магазинов, в первую очередь те, которые имеют низкую эффективность. Давайте скажем честно, что оптимизацию стоило начать еще в 2020 году, когда электронная торговля начала активно развиваться и потребность в больших магазинах стала уменьшаться. Но с другой стороны, хоть сейчас спохватились - и на том спасибо.

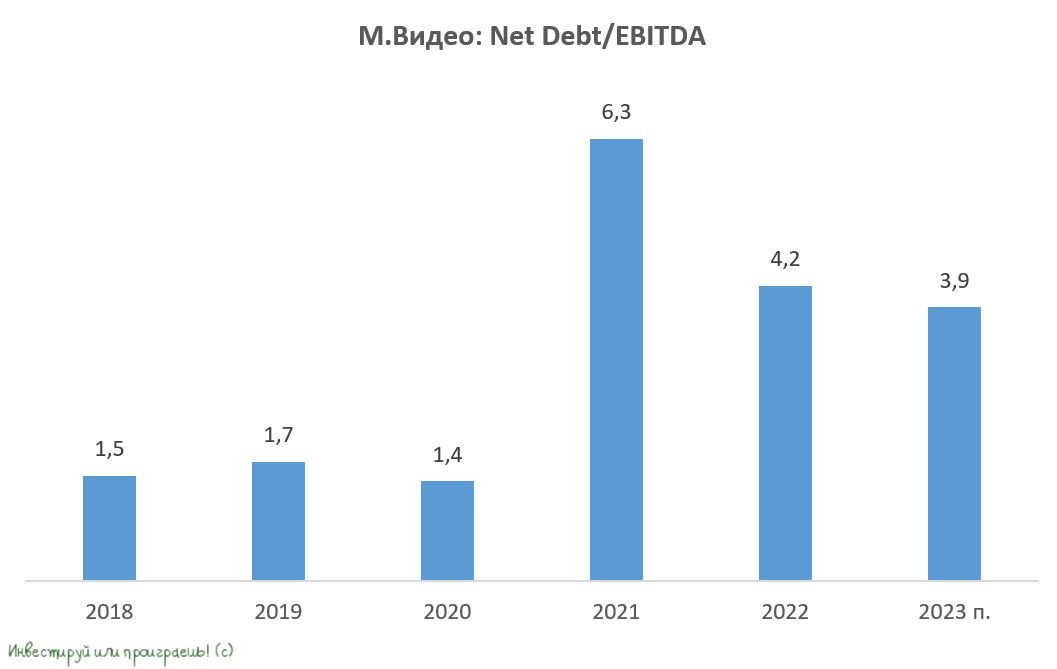

🛒 Летом было много разговоров о банкротстве М.Видео, однако Сергей Ли поведал о том, что по итогам 2023 года долговая нагрузка по соотношению NetDebt/EBITDA опустится ниже 4х, и банки заверили менеджмент компании, что не будут требовать досрочного погашения кредитов.

🛒 Менеджмент находится на финальной стадии разработки новой стратегии развития и планирует представить её в 2024 году.

👉 Акции М.Видео (#MVID) сейчас по-прежнему неинтересны для покупок, поскольку в секторе ритейла есть более стабильные истории роста, а облигации (RU000A103117) с погашением 18 апреля 2024 года торгуются с доходностью 22,6% годовых и могут быть интересными для краткосрочного размещения капитала, поскольку Центробанк РФ, скорее всего, начнёт снижать процентные ставки не раньше апрельского заседания.

Хотя в моём портфеле с давних времён находятся два других выпуска облигаций М.Видео - RU000A104ZK2 и RU000A106540 с погашением в 2024 и 2025 гг. соответственно. Которые я планирую держать вплоть до погашения.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 Глава М.Видео Сергей Ли дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🛒 Стагнацию в бизнесе компания связывает с уходом иностранных поставщиков из России. Менеджмент регулярно делает оценку рисков, но самый печальный сценарий даже никогда не рассматривался. При этом основной конкурент М.Видео в лице ДНС в прошлом году увеличил выручку и чистую прибыль, благодаря чему вышел на уверенное 1-е место в отрасли, поэтому нельзя всё списывать исключительно на геополитический кризис. К бизнес-модели компании также есть определённые вопросы.

🛒 Замена известных брендов, которые из-за геополитики ушли с российского рынка, на новых "героев" требует времени и грамотной маркетинговой стратегии. Уже нельзя утверждать, что китайская техника и электроника являются дешевыми и некачественными - уровень роботизации и развитие технологий у китайских компаний уже находятся на порядок выше, чем у конкурентов. М.Видео начинает активно сотрудничать с китайскими производителями, в то время как ДНС уже долгое время успешно сотрудничает с ними и имеет в этом явное преимущество.

🛒 Менеджмент М.Видео по-прежнему не видит серьезных проблем для бизнеса, на фоне роста оборота ведущих отечественных маркетплейсов (Wildberries и Ozon). С этим утверждением можно поспорить, поскольку у этих двух маркетплейсов в совокупности более 50 тыс. пунктов выдачи заказов, и они активно заходят в малые города, в которые М.Видео никогда не зайдет. А ведь есть еще Яндекс. Маркет, который готов демпинговать и сжигать кэш, ради увеличения рыночной доли.

🛒 Оптимизация издержек может включать в себя трансформацию части крупных магазинов в компактный формат. Эта программа может затронуть несколько десятков магазинов, в первую очередь те, которые имеют низкую эффективность. Давайте скажем честно, что оптимизацию стоило начать еще в 2020 году, когда электронная торговля начала активно развиваться и потребность в больших магазинах стала уменьшаться. Но с другой стороны, хоть сейчас спохватились - и на том спасибо.

🛒 Летом было много разговоров о банкротстве М.Видео, однако Сергей Ли поведал о том, что по итогам 2023 года долговая нагрузка по соотношению NetDebt/EBITDA опустится ниже 4х, и банки заверили менеджмент компании, что не будут требовать досрочного погашения кредитов.

🛒 Менеджмент находится на финальной стадии разработки новой стратегии развития и планирует представить её в 2024 году.

👉 Акции М.Видео (#MVID) сейчас по-прежнему неинтересны для покупок, поскольку в секторе ритейла есть более стабильные истории роста, а облигации (RU000A103117) с погашением 18 апреля 2024 года торгуются с доходностью 22,6% годовых и могут быть интересными для краткосрочного размещения капитала, поскольку Центробанк РФ, скорее всего, начнёт снижать процентные ставки не раньше апрельского заседания.

Хотя в моём портфеле с давних времён находятся два других выпуска облигаций М.Видео - RU000A104ZK2 и RU000A106540 с погашением в 2024 и 2025 гг. соответственно. Которые я планирую держать вплоть до погашения.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Почему целесообразно смотреть на чистую прибыль по РСБУ при оценке бизнеса Мосгорломбарда?

🧮 Друзья, на прошлой неделе мы с вами обсуждали перспективы одного из ведущих игроков на рынке ломбардных услуг в Московском регионе. И в ходе дискуссий возник интересный вопрос: на какую прибыль следует ориентироваться при оценке бизнеса ломбардов?

Как известно, обычно принято смотреть на показатели, представленные в соответствии со стандартами МСФО, однако, в случае с ломбардами более разумно ориентироваться всё же на результаты, представленные в соответствии с показателями отечественной бухгалтерской отчётности по РСБУ. И сейчас попытаюсь объяснить почему.

👑 При оценке бизнеса ломбардов важно учитывать ключевые особенности этого сектора. И одной из такой особенностей является то, что в период высокой экономической нестабильности (в частности, 2020-2022 гг.) уровень дефолтов в секторе был довольно высоким. Однако, начиная с этого года ситуация начала заметно улучшаться, а значит теперь, по мере роста бизнеса Мосгорломбарда и улучшения качества его кредитного портфеля, у нас есть все основания для того, чтобы ожидать снижения нормы резервирования (в соответствии с МСФО) в среднесрочной перспективе, что будет способствовать росту чистой прибыли.

Также в очередной раз важно усвоить, что у ломбардов займы полностью обеспечены залогами, то есть начисление в P&L (отчёт о прибылях и убытках) происходит, однако денежные средства не выводятся из компании, а реинвестируются в дальнейшее развитие бизнеса.

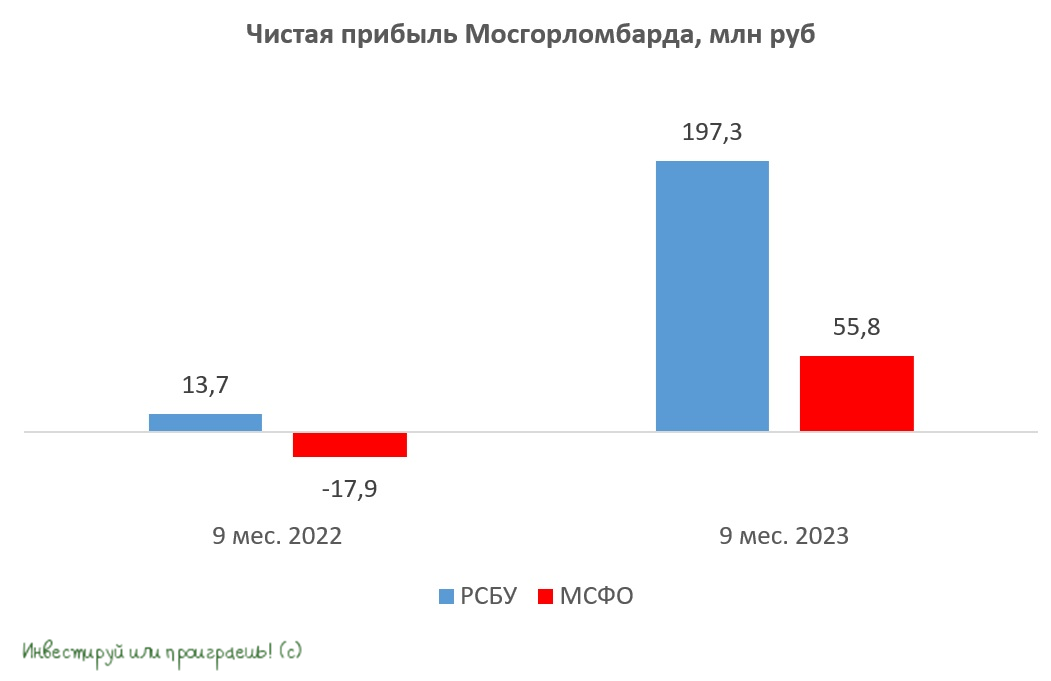

К примеру, за период с января по сентябрь 2023 года чистая прибыль Мосгорломбарда по МСФО составила 55,8 млн рублей, в то время как по РСБУ она достигла 197,3 млн руб. (в презентации указан именно показатель по РСБУ). И этот значительный рост прибыли по РСБУ указывает на то, что в будущем можно ожидать роста прибыли и по стандартам МСФО.

📈 Согласно прогнозам менеджмента Мосгорломбарда, чистая прибыль компании по МСФО в 2023 году ожидается в размере 262 млн руб. В декабре планируется выдача большого количества сезонных займов, на которые будут начислены резервы в полном объёме. Однако выручка от этих займов будет признана уже в следующем году.

👉 Подводя итог всему вышесказанному, резюмируем, что показатель чистой прибыли по РСБУ у Мосгорломбарда (#MGKL) можно использовать в качестве опережающего индикатора прибыли по МСФО. Надеюсь, теперь серьёзная разница в этих показателях не будет вас смущать, и природу этой разницы вы усвоили с нашей помощью.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Друзья, на прошлой неделе мы с вами обсуждали перспективы одного из ведущих игроков на рынке ломбардных услуг в Московском регионе. И в ходе дискуссий возник интересный вопрос: на какую прибыль следует ориентироваться при оценке бизнеса ломбардов?

Как известно, обычно принято смотреть на показатели, представленные в соответствии со стандартами МСФО, однако, в случае с ломбардами более разумно ориентироваться всё же на результаты, представленные в соответствии с показателями отечественной бухгалтерской отчётности по РСБУ. И сейчас попытаюсь объяснить почему.

👑 При оценке бизнеса ломбардов важно учитывать ключевые особенности этого сектора. И одной из такой особенностей является то, что в период высокой экономической нестабильности (в частности, 2020-2022 гг.) уровень дефолтов в секторе был довольно высоким. Однако, начиная с этого года ситуация начала заметно улучшаться, а значит теперь, по мере роста бизнеса Мосгорломбарда и улучшения качества его кредитного портфеля, у нас есть все основания для того, чтобы ожидать снижения нормы резервирования (в соответствии с МСФО) в среднесрочной перспективе, что будет способствовать росту чистой прибыли.

Также в очередной раз важно усвоить, что у ломбардов займы полностью обеспечены залогами, то есть начисление в P&L (отчёт о прибылях и убытках) происходит, однако денежные средства не выводятся из компании, а реинвестируются в дальнейшее развитие бизнеса.

К примеру, за период с января по сентябрь 2023 года чистая прибыль Мосгорломбарда по МСФО составила 55,8 млн рублей, в то время как по РСБУ она достигла 197,3 млн руб. (в презентации указан именно показатель по РСБУ). И этот значительный рост прибыли по РСБУ указывает на то, что в будущем можно ожидать роста прибыли и по стандартам МСФО.

📈 Согласно прогнозам менеджмента Мосгорломбарда, чистая прибыль компании по МСФО в 2023 году ожидается в размере 262 млн руб. В декабре планируется выдача большого количества сезонных займов, на которые будут начислены резервы в полном объёме. Однако выручка от этих займов будет признана уже в следующем году.

👉 Подводя итог всему вышесказанному, резюмируем, что показатель чистой прибыли по РСБУ у Мосгорломбарда (#MGKL) можно использовать в качестве опережающего индикатора прибыли по МСФО. Надеюсь, теперь серьёзная разница в этих показателях не будет вас смущать, и природу этой разницы вы усвоили с нашей помощью.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Судите сами:

После этого начала происходить небольшая геополитическая раскорреляция, но на текущий момент эти две линии на графике вновь сошлись. А это значит, что правило продолжает действовать, и при оценке дальнейшей динамики акций ЛУКОЙЛа всё, что нужно сделать - это просто попытаться спрогнозировать рублёвые цены на нефть, и в этом случае ваш сценарий с большой долей вероятности сбудется!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Индекс Мосбиржи: битва за уровень 3000 пунктов в самом разгаре

📉 Ровно неделю назад я опубликовал технический срез по индексу Мосбиржи, и тогда значение индекса составляло выше 3100 пунктов.

На сегодняшней торговой сессии, после небольшого роста на открытии, индекс Мосбиржи (#micex) продолжил своё привычное погружение, находясь в непосредственной близости от своих 4-месячных минимумов и ключевой линии поддержки в районе 3000 пунктов. Будет очень любопытно понаблюдать за битву быков и медведей за этот уровень, и от исхода этой битвы во многом будет зависеть дальнейший среднесрочный тренд.

💼 Но в любом случае, чем бы она не закончилась, уже сейчас на российском рынке акций появляется всё больше интересных историй, и по многим акциям мы видим снижение до целевых уровней, где надо брать - и действовать, согласно своему торговому плану. Судите сами: в то время, как индекс Мосбиржи от своих локальных октябрьских максимум скорректировался менее чем на 10%, по ряду бумаг коррекция уже оценивается десятками процентов, и этим можно и нужно пользоваться!

Уверяю вас, покупать на хаях многим из вас морально проще и легче, однако стратегически лучшие покупки нужно совершать именно на коррекциях, когда продавцов много, а покупателей мало! Это правило действует как на овощном и мясном рынке у вас в городе, так и на нашей любимой фондовой бирже, и придумал его точно не я. Поэтому работайте над психологией, читайте умные книжки и прокачивайте терпение! Ведь именно терпение позволило мне на протяжении последних нескольких месяцев сконцентрироваться исключительно на рынке облигаций, оставив покупку акций на более подходящие для этого времена. Которые уже потихоньку наступают, судя по всему.

🙇♀️ В этом смысле для повышения дисциплины мне очень помогает моя рабочая таблица, которой я пользуюсь, и которая всегда доступна подписчикам "Инвестируй или проиграешь PREMIUM" - там указаны не только мои комментарии и ссылки на аналитические посты по всем российским компаниям, но и приведены целевые уровни на покупку и продажу. В моменты распродаж и эйфории эта таблица очень помогает избежать неоправданных эмоциональных решений и очень дисциплинирует.

❤️ Ну а российскому рынку акций я желаю крепости духа, и чтобы битва за уровень 3000 пунктов завершилась победой быков! Ну а если нет - будем распаковывать стратегическую кубышку (в виде банковских депозитов) и выкупать наш рынок ещё ниже, с новогодними скидками.

© Инвестируй или проиграешь

📉 Ровно неделю назад я опубликовал технический срез по индексу Мосбиржи, и тогда значение индекса составляло выше 3100 пунктов.

На сегодняшней торговой сессии, после небольшого роста на открытии, индекс Мосбиржи (#micex) продолжил своё привычное погружение, находясь в непосредственной близости от своих 4-месячных минимумов и ключевой линии поддержки в районе 3000 пунктов. Будет очень любопытно понаблюдать за битву быков и медведей за этот уровень, и от исхода этой битвы во многом будет зависеть дальнейший среднесрочный тренд.

💼 Но в любом случае, чем бы она не закончилась, уже сейчас на российском рынке акций появляется всё больше интересных историй, и по многим акциям мы видим снижение до целевых уровней, где надо брать - и действовать, согласно своему торговому плану. Судите сами: в то время, как индекс Мосбиржи от своих локальных октябрьских максимум скорректировался менее чем на 10%, по ряду бумаг коррекция уже оценивается десятками процентов, и этим можно и нужно пользоваться!

Уверяю вас, покупать на хаях многим из вас морально проще и легче, однако стратегически лучшие покупки нужно совершать именно на коррекциях, когда продавцов много, а покупателей мало! Это правило действует как на овощном и мясном рынке у вас в городе, так и на нашей любимой фондовой бирже, и придумал его точно не я. Поэтому работайте над психологией, читайте умные книжки и прокачивайте терпение! Ведь именно терпение позволило мне на протяжении последних нескольких месяцев сконцентрироваться исключительно на рынке облигаций, оставив покупку акций на более подходящие для этого времена. Которые уже потихоньку наступают, судя по всему.

🙇♀️ В этом смысле для повышения дисциплины мне очень помогает моя рабочая таблица, которой я пользуюсь, и которая всегда доступна подписчикам "Инвестируй или проиграешь PREMIUM" - там указаны не только мои комментарии и ссылки на аналитические посты по всем российским компаниям, но и приведены целевые уровни на покупку и продажу. В моменты распродаж и эйфории эта таблица очень помогает избежать неоправданных эмоциональных решений и очень дисциплинирует.

❤️ Ну а российскому рынку акций я желаю крепости духа, и чтобы битва за уровень 3000 пунктов завершилась победой быков! Ну а если нет - будем распаковывать стратегическую кубышку (в виде банковских депозитов) и выкупать наш рынок ещё ниже, с новогодними скидками.

© Инвестируй или проиграешь

{kind=link}

💼 Татарский портфель

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

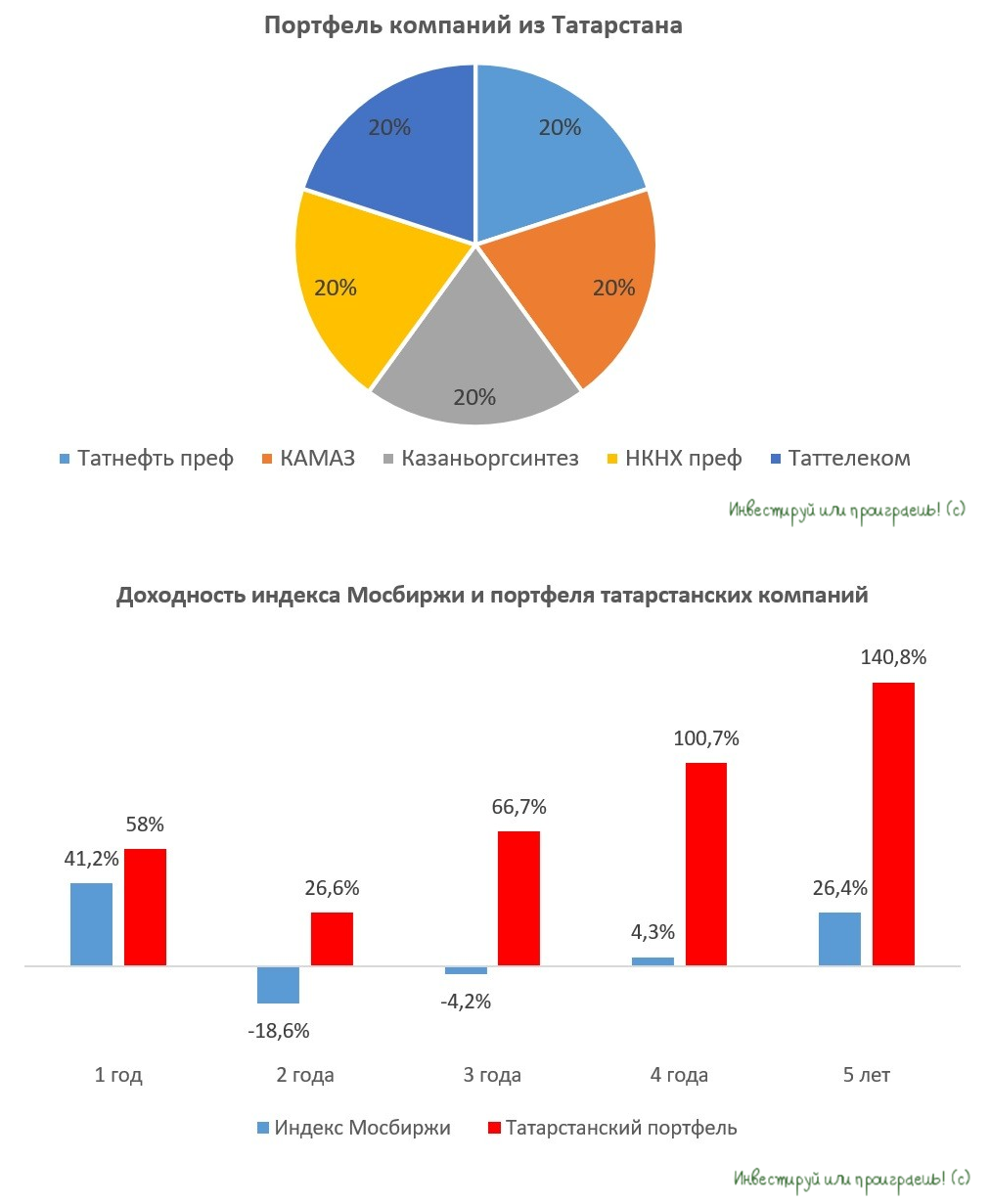

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Абрау-Дюрсо: прожарка

📈 На вчерашних новостях о возможном возобновлении пассажирского авиасообщения из аэропорта Краснодара, спустя полтора года после его фактического закрытия, акции Аэрофлота (#AFLT) особенно не оживились, а вот бумаги Абрау-Дюрсо (#ABRD), которая благодаря этому получит дополнительный туристический трафик, прибавляли в моменте на 3-4%.

А это значит, что самое время порассуждать об инвестиционных перспективах этого инвестиционного кейса, а также обозначить основные тенденции в этой отрасли.

🍾 Тем более, с учётом того, что российский рынок вина ежегодно демонстрирует стабильный рост, и отечественные виноделы вполне могут нарастить свою рыночную долю в следующем году:

https://teletype.in/@invest_or_lost/BvE2FBFX673

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

А это значит, что самое время порассуждать об инвестиционных перспективах этого инвестиционного кейса, а также обозначить основные тенденции в этой отрасли.

https://teletype.in/@invest_or_lost/BvE2FBFX673

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Абрау-Дюрсо: бенефициар протекционизма

🍾 Российский рынок вина ежегодно демонстрирует стабильный рост, и отечественные виноделы вполне могут нарастить свою рыночную долю...

❓Какое решение по ключевой ставке примет ЦБ в пятницу, 15 декабря?

Final Results

16%

Оставит без изменения на уровне 15,0%

51%

Повысит на 50-100 б.п. до 15,5%-16,0%

31%

Повысит на 150-200 б.п. до 16,5%-17,0%

2%

Повысит на 250 б.п. и более

⚓️ Грузооборот российских портов сокращается второй месяц подряд

Ассоциация морских торговых портов представила накануне статистику по грузообороту за ноябрь 2023 года, а потому предлагаем заглянуть в неё по горячим следам и проанализировать основные моменты, ориентируясь на данные за последний месяц (ноябрь) и два последних месяца (октябрь-ноябрь).

📉 Совокупный грузооборот в РФ по сравнению с ноябрём прошлого года сократился на -15,1% (г/г) до 62,6 млн тонн, причём снижение произошло по всем основным бассейнам, за исключением Каспийского. Важно отметить, что это уже второй месяц подряд, когда наблюдается снижение грузооборота, что вызывает определенные опасения.

🔸 Грузооборот портов Новороссийска за октябрь-ноябрь сократился на -3,3% (г/г) до 23,6 млн тонн. В южных портах наблюдается сокращение как перевалки сухогрузов, так и наливных грузов. Это негативный сигнал для НКХП и НМТП.

Отчасти ситуация вызвана ноябрьским сокращением погрузки на сети РЖД в ноябре - монополия в последнее время стала долго согласовывать заявки на перевозку грузов, а уже согласованные заявки требуется пересогласовывать для введения суточного клиентского плана погрузки. Разумеется, это оказывает негативный эффект на бизнес РЖД.

Погодные условия также оказали негативное влияние на перевалку грузов. Наверняка вы помните, как в конце ноября терминалы в Новороссийске были закрыты на несколько дней из-за сильного шторма - волны тогда достигали рекордных высот за последние 100 лет!

🔸 Владивостокский порт, которым управляет ДВМП, сократил погрузку в октябре-ноябре на -1,8% (г/г) до 5,5 млн тонн. Россия и Китай активно наращивают грузооборот, однако завершение модернизации контейнерных терминалов во Владивостоке, которая позволит увеличить перевалку грузов, ожидается только в 2025 году.

❗️ Одной из ключевых задач отечественной логистики является сейчас поиск новых рынков, что позволит увеличить грузооборот в российских портах в следующем году. Бизнес и чиновники уже активно занимаются этой проблемой, а президент держит этот вопрос у себя на контроле.

👉 С начала года акции всех трех вышеупомянутых логистических операторов выросли более чем на 100%, и они всё ещё выглядят перегретыми. При этом к бизнесу компаний особых вопросов нет – на горизонте 2025-2026 гг. НКХП (#NKHP), НМТП (#NMTP) и ДВМП (#FESH) смогут увеличить грузооборот, за счет модернизации портовой инфраструктуры. Однако покупать бумаги в портфель на текущих уровнях лично у меня большого желания не возникло. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

Ассоциация морских торговых портов представила накануне статистику по грузообороту за ноябрь 2023 года, а потому предлагаем заглянуть в неё по горячим следам и проанализировать основные моменты, ориентируясь на данные за последний месяц (ноябрь) и два последних месяца (октябрь-ноябрь).

📉 Совокупный грузооборот в РФ по сравнению с ноябрём прошлого года сократился на -15,1% (г/г) до 62,6 млн тонн, причём снижение произошло по всем основным бассейнам, за исключением Каспийского. Важно отметить, что это уже второй месяц подряд, когда наблюдается снижение грузооборота, что вызывает определенные опасения.

🔸 Грузооборот портов Новороссийска за октябрь-ноябрь сократился на -3,3% (г/г) до 23,6 млн тонн. В южных портах наблюдается сокращение как перевалки сухогрузов, так и наливных грузов. Это негативный сигнал для НКХП и НМТП.

Отчасти ситуация вызвана ноябрьским сокращением погрузки на сети РЖД в ноябре - монополия в последнее время стала долго согласовывать заявки на перевозку грузов, а уже согласованные заявки требуется пересогласовывать для введения суточного клиентского плана погрузки. Разумеется, это оказывает негативный эффект на бизнес РЖД.

Погодные условия также оказали негативное влияние на перевалку грузов. Наверняка вы помните, как в конце ноября терминалы в Новороссийске были закрыты на несколько дней из-за сильного шторма - волны тогда достигали рекордных высот за последние 100 лет!

🔸 Владивостокский порт, которым управляет ДВМП, сократил погрузку в октябре-ноябре на -1,8% (г/г) до 5,5 млн тонн. Россия и Китай активно наращивают грузооборот, однако завершение модернизации контейнерных терминалов во Владивостоке, которая позволит увеличить перевалку грузов, ожидается только в 2025 году.

❗️ Одной из ключевых задач отечественной логистики является сейчас поиск новых рынков, что позволит увеличить грузооборот в российских портах в следующем году. Бизнес и чиновники уже активно занимаются этой проблемой, а президент держит этот вопрос у себя на контроле.

👉 С начала года акции всех трех вышеупомянутых логистических операторов выросли более чем на 100%, и они всё ещё выглядят перегретыми. При этом к бизнесу компаний особых вопросов нет – на горизонте 2025-2026 гг. НКХП (#NKHP), НМТП (#NMTP) и ДВМП (#FESH) смогут увеличить грузооборот, за счет модернизации портовой инфраструктуры. Однако покупать бумаги в портфель на текущих уровнях лично у меня большого желания не возникло. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

🔸 ЦБ сохранил нейтральный сигнал по денежно-кредитной политике

🔸 Инфляция по итогам 2023 года ожидается на уровне 7,0%-7,5%, прогноз по инфляции на 2024 год сохранён на уровне 4,0-4,5%

🔸 В отдельных сегментах кредитного рынка появились признаки замедления, но общие темпы роста кредитования остаются высокими

🔸 ЦБ сохранил сигнал о продолжительном периоде поддержания жестких кредитно-денежных условий для возврата инфляции к цели

Please open Telegram to view this post

VIEW IN TELEGRAM

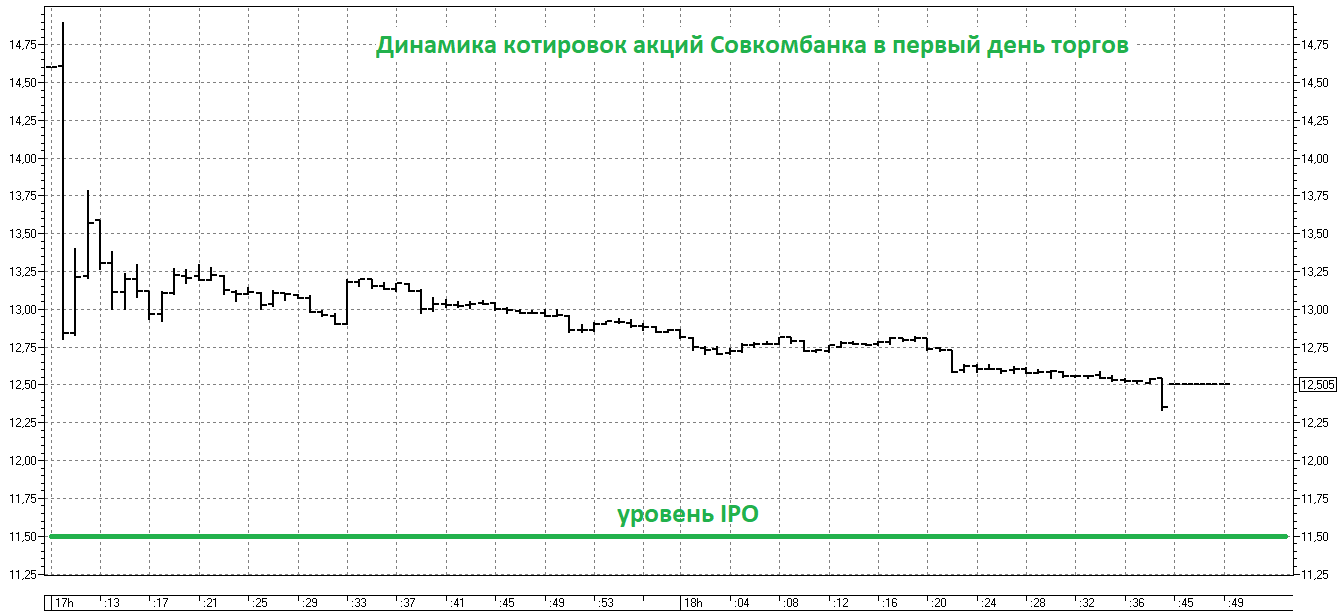

🏦 Совкомбанк: итоги первого дня торгов акциями

Ну что ж, IPO Совкомбанка теперь уже официально можно считать состоявшимся, в 17:00мск в пятницу торги акциями стартовали на Мосбирже (под тикером #SVCB), и уже даже можно подвести итоги первого дня торгов. О которых мы ещё с вами поговорим ниже.

🧐 Но начнём, пожалуй, с аллокации, к которой было приковано повышенное внимание. Как вы помните, ещё во время анализа финансовых результатов банка за 9m2023, я изъявлял желание поучаствовать в предстоящем IPO Совкомбанка, и в итоге поучаствовал, подав две заявки через брокера Тинькофф на 1,0 млн и 0,3 млн руб. (в общей сложности на 1,3 млн руб). Морально я был готов увидеть низкую аллокацию в районе 10%, опираясь на новости из СМИ о переподписке книги заявок в рамках IPO более чем в 10 раз, однако по факту мне "налили" жалкие 6000 акций по 11,5 руб., и аллокация в моём случае получилась на уровне 5,3%. Скромно? Очень!

📊 На самом деле, это IPO кардинально отличается от всех остальных именно большим разбросом по уровню аллокации: моя статистика известных мне примеров колеблется от 0,15% и до 100%! Как вам такой широкий диапазон? Потом, сопоставив все факты, я пришёл к простому выводу: срок подачи заявки на IPO никакого решающего значения в итоге не имел, а вот сумма заявки была определяющей: чем она была выше, тем меньше получался уровень вашей аллокации! Проверено на собственном примере, подтверждаю! У человека с аллокацией 0,15%, кстати говоря, заявка была на несколько миллионов рублей - поэтому всё сходится!

Исходя из этого, на ум приходит предположение, что главной задачей Совкомбанка было сделать IPO "народным", раздав бумаги как можно большему количеству потенциальных акционеров, чем сконцентрировать их в руках наиболее весомых акционеров. Плюс ко всему, учитывался ряд сопутствующих факторов: является ли акционер сотрудником банка, или, быть может, это лояльный клиент Совкомбанка с многолетней историей?

📌 В общем и целом, аллокация в IPO Совкомбанка распределилась следующим образом:

🔸Розничные инвесторы, подавшие заявки на менее чем 800 акций, получили 100% аллокацию. Все остальные розничные инвесторы получили не менее 800 акций, но не полную аллокацию.

🔸По мере увеличения суммы заявки, процент аллокации снижался. Для наиболее крупных заявок размер аллокации составил 2,2%, кроме ряда исключений, указанных ниже.

🔸Клиенты Совкомбанка с историей обслуживания свыше 10 лет получили более высокую аллокацию.

🔸Сотрудники Совкомбанка за редким исключением получили 100% аллокацию.

🔸 В случае, если физическое лицо подавало более одной заявки, в первую очередь удовлетворялась крупнейшая. Аллокация по прочим заявкам того же клиента – 2,2%.

🔸Крупнейшие российские институциональные инвесторы получили более высокую аллокацию, которая суммарно составила более 35% от размещения. Приоритет отдан крупнейшим паевым фондам.

👉 Что касается меня, то я в акции Совкомбанка изначально заходил стратегически, поэтому не стал превращаться в спекулянта и фиксировать прибыль (тем более на скромную сумму) сразу же после открытия, хотя для всех желающих такая возможность была: торги акциями стартовали по 14,6 руб., а на закрытии ценник оказался уже на уровне 12,5 руб., что, впрочем, почти на 10% всё ещё выше уровня размещения. В этом смысле я скорее докуплю стратегически этих бумаг в свой портфель в обозримом будущем, нежели поспешу продать их на первом же задёрге вверх, инвестиционный кейс мне по-прежнему очень нравится.

Ну а для любителей спекуляций я в очередной раз подчеркну, что продажа бумаг в первый день торгов после IPO - по-прежнему вполне простая и рабочая тактика, оправдывающая себя буквально в каждом первичном размещении. Так что ждём новых героев!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

Ну что ж, IPO Совкомбанка теперь уже официально можно считать состоявшимся, в 17:00мск в пятницу торги акциями стартовали на Мосбирже (под тикером #SVCB), и уже даже можно подвести итоги первого дня торгов. О которых мы ещё с вами поговорим ниже.

🧐 Но начнём, пожалуй, с аллокации, к которой было приковано повышенное внимание. Как вы помните, ещё во время анализа финансовых результатов банка за 9m2023, я изъявлял желание поучаствовать в предстоящем IPO Совкомбанка, и в итоге поучаствовал, подав две заявки через брокера Тинькофф на 1,0 млн и 0,3 млн руб. (в общей сложности на 1,3 млн руб). Морально я был готов увидеть низкую аллокацию в районе 10%, опираясь на новости из СМИ о переподписке книги заявок в рамках IPO более чем в 10 раз, однако по факту мне "налили" жалкие 6000 акций по 11,5 руб., и аллокация в моём случае получилась на уровне 5,3%. Скромно? Очень!

📊 На самом деле, это IPO кардинально отличается от всех остальных именно большим разбросом по уровню аллокации: моя статистика известных мне примеров колеблется от 0,15% и до 100%! Как вам такой широкий диапазон? Потом, сопоставив все факты, я пришёл к простому выводу: срок подачи заявки на IPO никакого решающего значения в итоге не имел, а вот сумма заявки была определяющей: чем она была выше, тем меньше получался уровень вашей аллокации! Проверено на собственном примере, подтверждаю! У человека с аллокацией 0,15%, кстати говоря, заявка была на несколько миллионов рублей - поэтому всё сходится!

Исходя из этого, на ум приходит предположение, что главной задачей Совкомбанка было сделать IPO "народным", раздав бумаги как можно большему количеству потенциальных акционеров, чем сконцентрировать их в руках наиболее весомых акционеров. Плюс ко всему, учитывался ряд сопутствующих факторов: является ли акционер сотрудником банка, или, быть может, это лояльный клиент Совкомбанка с многолетней историей?

📌 В общем и целом, аллокация в IPO Совкомбанка распределилась следующим образом:

🔸Розничные инвесторы, подавшие заявки на менее чем 800 акций, получили 100% аллокацию. Все остальные розничные инвесторы получили не менее 800 акций, но не полную аллокацию.

🔸По мере увеличения суммы заявки, процент аллокации снижался. Для наиболее крупных заявок размер аллокации составил 2,2%, кроме ряда исключений, указанных ниже.

🔸Клиенты Совкомбанка с историей обслуживания свыше 10 лет получили более высокую аллокацию.

🔸Сотрудники Совкомбанка за редким исключением получили 100% аллокацию.

🔸 В случае, если физическое лицо подавало более одной заявки, в первую очередь удовлетворялась крупнейшая. Аллокация по прочим заявкам того же клиента – 2,2%.

🔸Крупнейшие российские институциональные инвесторы получили более высокую аллокацию, которая суммарно составила более 35% от размещения. Приоритет отдан крупнейшим паевым фондам.

👉 Что касается меня, то я в акции Совкомбанка изначально заходил стратегически, поэтому не стал превращаться в спекулянта и фиксировать прибыль (тем более на скромную сумму) сразу же после открытия, хотя для всех желающих такая возможность была: торги акциями стартовали по 14,6 руб., а на закрытии ценник оказался уже на уровне 12,5 руб., что, впрочем, почти на 10% всё ещё выше уровня размещения. В этом смысле я скорее докуплю стратегически этих бумаг в свой портфель в обозримом будущем, нежели поспешу продать их на первом же задёрге вверх, инвестиционный кейс мне по-прежнему очень нравится.

Ну а для любителей спекуляций я в очередной раз подчеркну, что продажа бумаг в первый день торгов после IPO - по-прежнему вполне простая и рабочая тактика, оправдывающая себя буквально в каждом первичном размещении. Так что ждём новых героев!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Рынок МФО: ЦБ закручивает гайки, но лидеры отрасли будут расти быстро

📣 Консалтинговая компания Б1 (экс Ernst&Young) подготовила интересное исследование по рынку микрофинансовых организаций (МФО), которое наверняка будет полезным в первую очередь акционерам CarMoney, и основные тезисы которого я предлагаю вашему вниманию:

✔️ Центробанк России стремится снизить темпы роста закредитованности населения, поэтому на рынке МФО сохранится тенденция к уменьшению ПСК (предельной стоимости кредитов). С одной стороны, это негативно для всех участников рынка, поскольку сократит их маржинальность. С другой стороны, с рынка уйдут компании с неэффективной бизнес-моделью, а ТОП-10 сможет нарастить свою рыночную долю и компенсировать потери от снижения ПСК.

✔️ Отечественный рынок МФО по-прежнему фрагментированный, и на долю ТОП-10 приходится всего лишь 26%. Данный показатель за последние 2,5 года вырос на 5 п.п., и этот тренд будет набирать обороты в ближайшие годы. Как следствие, произойдет перераспределение доли рынка в пользу крупных игроков с развитыми дистанционными каналами продаж.

✔️ Крупные компании будут увеличивать маркетинговый бюджет, поскольку они стремятся привлекать качественных клиентов, чтобы сократить количество дефолтов и расходов на формирование резервов.

✔️ С одной стороны, Центробанк в последнее время “закрутил гайки” и ужесточил регулирование в сегменте МФО, что ограничивает темп роста прибыли сектора. С другой стороны, ужесточение регулирования снижает показатель дефолтности клиентов и бизнес-модель МФО становится более стабильной, чем ранее.

✔️ ТОП-10 компаний рынка используют собственные продвинутые системы скоринга, которые позволяют в периоды макроэкономической нестабильности регулировать кредитный риск, за счет снижения одобряемой суммы, не снижая при этом процент одобренных заявок.

✔️ К 2027 году среднегодовой темп роста кредитного портфеля по отрасли ожидается на уровне 20%, а темп роста чистой прибыли на уровне 17,5%. Топ-10 будут расти быстрее рынка.

👉 В данный момент на Мосбирже торгуются бумаги всего лишь одного отечественного представителя сектора МФО - CarMoney (#CARM), который входит в первую десятку лидеров отрасли и, соответственно, может продемонстрировать высокие темпы роста бизнеса на горизонте 3-4 лет. С момента летнего IPO бумаги неплохо скорректировались и могут быть интересными для долгосрочных покупок. Напомню, эту компанию мы хорошенько прожарили осенью, поэтому рекомендую вернуться и перечитать тот большой пост.

❤️ Не забывайте ставить лайки под этим постом, если он показался вам действительно интересным и полезным, и вы с удовольствием дочитали его до конца.

© Инвестируй или проиграешь

📣 Консалтинговая компания Б1 (экс Ernst&Young) подготовила интересное исследование по рынку микрофинансовых организаций (МФО), которое наверняка будет полезным в первую очередь акционерам CarMoney, и основные тезисы которого я предлагаю вашему вниманию:

✔️ Центробанк России стремится снизить темпы роста закредитованности населения, поэтому на рынке МФО сохранится тенденция к уменьшению ПСК (предельной стоимости кредитов). С одной стороны, это негативно для всех участников рынка, поскольку сократит их маржинальность. С другой стороны, с рынка уйдут компании с неэффективной бизнес-моделью, а ТОП-10 сможет нарастить свою рыночную долю и компенсировать потери от снижения ПСК.

✔️ Отечественный рынок МФО по-прежнему фрагментированный, и на долю ТОП-10 приходится всего лишь 26%. Данный показатель за последние 2,5 года вырос на 5 п.п., и этот тренд будет набирать обороты в ближайшие годы. Как следствие, произойдет перераспределение доли рынка в пользу крупных игроков с развитыми дистанционными каналами продаж.

✔️ Крупные компании будут увеличивать маркетинговый бюджет, поскольку они стремятся привлекать качественных клиентов, чтобы сократить количество дефолтов и расходов на формирование резервов.

✔️ С одной стороны, Центробанк в последнее время “закрутил гайки” и ужесточил регулирование в сегменте МФО, что ограничивает темп роста прибыли сектора. С другой стороны, ужесточение регулирования снижает показатель дефолтности клиентов и бизнес-модель МФО становится более стабильной, чем ранее.

✔️ ТОП-10 компаний рынка используют собственные продвинутые системы скоринга, которые позволяют в периоды макроэкономической нестабильности регулировать кредитный риск, за счет снижения одобряемой суммы, не снижая при этом процент одобренных заявок.

✔️ К 2027 году среднегодовой темп роста кредитного портфеля по отрасли ожидается на уровне 20%, а темп роста чистой прибыли на уровне 17,5%. Топ-10 будут расти быстрее рынка.

👉 В данный момент на Мосбирже торгуются бумаги всего лишь одного отечественного представителя сектора МФО - CarMoney (#CARM), который входит в первую десятку лидеров отрасли и, соответственно, может продемонстрировать высокие темпы роста бизнеса на горизонте 3-4 лет. С момента летнего IPO бумаги неплохо скорректировались и могут быть интересными для долгосрочных покупок. Напомню, эту компанию мы хорошенько прожарили осенью, поэтому рекомендую вернуться и перечитать тот большой пост.

❤️ Не забывайте ставить лайки под этим постом, если он показался вам действительно интересным и полезным, и вы с удовольствием дочитали его до конца.

© Инвестируй или проиграешь

{kind=link}

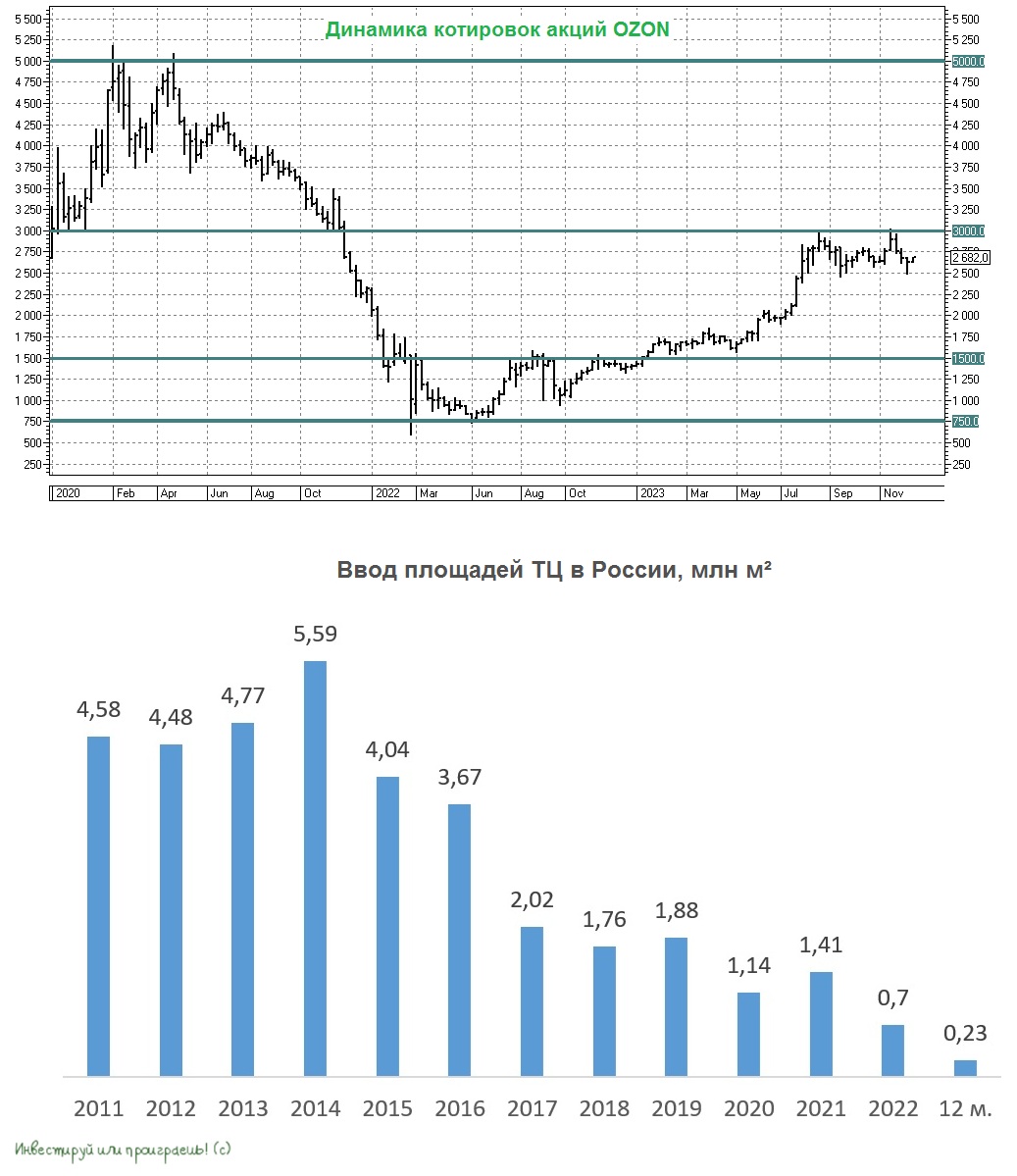

Торговые центры умирают из-за маркетплейсов

📉📈 С января по сентябрь 2023 года в России было введено всего 0,23 млн м² площадей торговых центров, что стало минимальным показателем за последние 20 лет. В то же время, строительство складских объектов приблизилось к историческому максимуму и составило 2,93 млн м².

При этом многие действующие торговые центры перепрофилируются под офисы и предприятия общественного питания. Это связано с тем, что ритейл активно перемещается в онлайн, что приводит к постепенному уменьшению роли традиционных торговых центров.

📣 Менеджмент OZON в рамках последнего конференц-колла повысил прогноз по темпу роста GMV на этот год в размере 90-100%, и с учётом позитивной динамики реальной заработной платы можно ожидать результата по верхней границе диапазона.

С апреля по сентябрь этого года в России наблюдался двузначный темп прироста зарплат. Росстат всегда медленно публикует статистику по рынку труда, но поскольку в этом году наблюдается высокий спрос на рабочую силу, и работодатели готовы повышать зарплаты, то можно ожидать сохранения двузначного темпа роста зарплат и в ближайшем будущем.

Начиная с октября прошлого года, темп роста зарплат превышает инфляцию, и в этом случае уже говорят о росте реальных доходов населения. С учётом высокой инфляции в ближайшие полгода реальная зарплата, скорее всего, будет расти с темпом 3%, что также неплохо для ритейла.

❓Какой темп роста GMV у OZON мы можем увидеть в следующем году?

Сохранение высокого темпа роста товарооборота может быть сложной задачей для отечественных маркетплейсов, особенно на фоне текущей высокой базы. Поэтому вполне вероятно, что темп роста замедлится до 60%. Большинство исследований, посвященных E-commerce, намекают на сильное замедление темпов роста после 2025 года, поэтому у лидеров отрасли есть ещё два года, чтобы показывать сильную динамику бизнеса.

Декабрь обычно является наиболее успешным месяцем для маркетплейсов, так как в этот период население активно тратит деньги на новогодние подарки. Маркетплейсы часто публикуют пресс-релизы о результатах новогодних продаж, и это может стать драйвером для роста бумаг OZON в январе.

👉 Последние 4 месяца бумаги OZON (#OZON) торгуются в диапазоне 2500-3000 руб., и нижняя граница может быть интересна для покупок, в расчёте на сохранение высокого темпа роста бизнеса в ближайшие пару лет точно.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📉📈 С января по сентябрь 2023 года в России было введено всего 0,23 млн м² площадей торговых центров, что стало минимальным показателем за последние 20 лет. В то же время, строительство складских объектов приблизилось к историческому максимуму и составило 2,93 млн м².

При этом многие действующие торговые центры перепрофилируются под офисы и предприятия общественного питания. Это связано с тем, что ритейл активно перемещается в онлайн, что приводит к постепенному уменьшению роли традиционных торговых центров.

📣 Менеджмент OZON в рамках последнего конференц-колла повысил прогноз по темпу роста GMV на этот год в размере 90-100%, и с учётом позитивной динамики реальной заработной платы можно ожидать результата по верхней границе диапазона.

С апреля по сентябрь этого года в России наблюдался двузначный темп прироста зарплат. Росстат всегда медленно публикует статистику по рынку труда, но поскольку в этом году наблюдается высокий спрос на рабочую силу, и работодатели готовы повышать зарплаты, то можно ожидать сохранения двузначного темпа роста зарплат и в ближайшем будущем.

Начиная с октября прошлого года, темп роста зарплат превышает инфляцию, и в этом случае уже говорят о росте реальных доходов населения. С учётом высокой инфляции в ближайшие полгода реальная зарплата, скорее всего, будет расти с темпом 3%, что также неплохо для ритейла.

❓Какой темп роста GMV у OZON мы можем увидеть в следующем году?

Сохранение высокого темпа роста товарооборота может быть сложной задачей для отечественных маркетплейсов, особенно на фоне текущей высокой базы. Поэтому вполне вероятно, что темп роста замедлится до 60%. Большинство исследований, посвященных E-commerce, намекают на сильное замедление темпов роста после 2025 года, поэтому у лидеров отрасли есть ещё два года, чтобы показывать сильную динамику бизнеса.

Декабрь обычно является наиболее успешным месяцем для маркетплейсов, так как в этот период население активно тратит деньги на новогодние подарки. Маркетплейсы часто публикуют пресс-релизы о результатах новогодних продаж, и это может стать драйвером для роста бумаг OZON в январе.

👉 Последние 4 месяца бумаги OZON (#OZON) торгуются в диапазоне 2500-3000 руб., и нижняя граница может быть интересна для покупок, в расчёте на сохранение высокого темпа роста бизнеса в ближайшие пару лет точно.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

Котировки акций банка по итогам второго дня торгов вновь выросли к уровню 13 руб., так и не дав возможности нарастить позицию вблизи цены первичного размещения. Собственно, на чудо я и не надеялся, признаюсь честно.

Ну а кто пропустил мой большой субботний пост с разбором очень любопытного распределения акций между акционерами Совкомбанка - обязательно перечитайте. Аллокация действительно получилась у всех кардинально разная, но мы смогли распутатать этот клубок!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

💎 АЛРОСА: "за" и "против"

🇪🇺 Пессимисты, паникёры и так называемые "слабые руки" среди акционеров АЛРОСА вчера с ужасом вчитывались, что из себя представляет 12-й пакет антироссийских санкций со стороны Евросоюза, главным нововведением которого стали ограничения против российской алмазной отрасли (вслед за ранее инициировавшими эти же ограничения странами G7).

А ведь звучит действительно страшно: с 1 января 2024 года вводится запрет на импорт непромышленных алмазов, добытых, обработанных или произведенных в России, а с 1 марта 2024 начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах.

🇮🇳 Правда, при этом пессимисты забывают один важный момент: успешная реализация запрета на российские алмазы во многом зависит от Индии, которой особенно наплевать на чьи-то антироссийские санкции, и главная задача которой - это в первую очередь свести к минимуму потенциальные сбои в работе небольших алмазных компаний, в которых работают миллионы людей. И в этом смысле вчерашние заявления высокопоставленного сотрудника одной из ювелирных компаний этой страны о том, что Индия продолжит закупать алмазы из РФ, несмотря на новые антироссийские санкции, оказались очень кстати!

📈 И именно за этот позитив из Индии на торгах в понедельник решили зацепиться оптимисты, на которых всегда держится фондовый рынок. И котировки акций АЛРОСА даже на таком сложном новостном фоне смогли в итоге продемонстрировать рост почти на +2%, хотя бы в моменте уделав всех паникёров и скептиков. Мелочь, а приятно!

👎 Но при всём при этом нам, как реалистам, всё же нужно признать тот факт, что менеджмент АЛРОСА в 2021 году сделал неправильную оценку относительно влияния синтетических алмазов на цены природных камней. В то время алмазодобытчик уверенно заявлял, что синтетика не является конкурентом натуральным камням, однако из-за огромных производственных мощностей синтетических алмазов в Китае мы в итоге увидели значительное падение цен на природное сырьё. И сейчас, спустя пару лет, менеджмент АЛРОСА делает уже более скромные выводы, ожидая постепенного роста цен.

Если открыть график алмазного индекса IDEX DIAMOND INDEX, то можно ужаснуться, увидев как последние полтора года он уверенно снижался, и лишь в ноябре появились хоть какие-то намёки на коррекцию вверх. Будем, конечно, верить и надеяться, что это активные попытки найти ценовое дно, и ниже мы уже не пойдём.

📉 Кстати про цены. Паруд недель назад De Beers анонсировала сокращение поставок алмазов на -20% в следующем году, на фоне низких цен. Тем самым менеджмент De Beers намерен накапливать запасы, демонстрируя свою уверенность в будущем росте цен. Ситуация чем-то напоминает золотодобытчиков образца прошлого года, и в результате год спустя они радостно стали продавать запасы жёлтого металла по более комфортным ценам, когда цены на золото перешли в фазу роста.

👉 Бумаги АЛРОСА (#ALRS) сейчас смогли отскочить от уровня 65 руб. и вновь вернулись на более комфортные значения выше 70 руб. Я продолжаю держать в своём портфеле небольшую долю этих бумаг (0,63%), и если спекулянты продавят котировки в район 60 руб., то данный уровень может стать интересным для долгосрочных покупок, в расчёте на восстановление цен на алмазы в будущем.

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и верьте в него! Но при этом не забывайте про риск-менеджмент, который убережёт ваш капитал в трудную минуту.

© Инвестируй или проиграешь

🇪🇺 Пессимисты, паникёры и так называемые "слабые руки" среди акционеров АЛРОСА вчера с ужасом вчитывались, что из себя представляет 12-й пакет антироссийских санкций со стороны Евросоюза, главным нововведением которого стали ограничения против российской алмазной отрасли (вслед за ранее инициировавшими эти же ограничения странами G7).

А ведь звучит действительно страшно: с 1 января 2024 года вводится запрет на импорт непромышленных алмазов, добытых, обработанных или произведенных в России, а с 1 марта 2024 начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах.

🇮🇳 Правда, при этом пессимисты забывают один важный момент: успешная реализация запрета на российские алмазы во многом зависит от Индии, которой особенно наплевать на чьи-то антироссийские санкции, и главная задача которой - это в первую очередь свести к минимуму потенциальные сбои в работе небольших алмазных компаний, в которых работают миллионы людей. И в этом смысле вчерашние заявления высокопоставленного сотрудника одной из ювелирных компаний этой страны о том, что Индия продолжит закупать алмазы из РФ, несмотря на новые антироссийские санкции, оказались очень кстати!

📈 И именно за этот позитив из Индии на торгах в понедельник решили зацепиться оптимисты, на которых всегда держится фондовый рынок. И котировки акций АЛРОСА даже на таком сложном новостном фоне смогли в итоге продемонстрировать рост почти на +2%, хотя бы в моменте уделав всех паникёров и скептиков. Мелочь, а приятно!

👎 Но при всём при этом нам, как реалистам, всё же нужно признать тот факт, что менеджмент АЛРОСА в 2021 году сделал неправильную оценку относительно влияния синтетических алмазов на цены природных камней. В то время алмазодобытчик уверенно заявлял, что синтетика не является конкурентом натуральным камням, однако из-за огромных производственных мощностей синтетических алмазов в Китае мы в итоге увидели значительное падение цен на природное сырьё. И сейчас, спустя пару лет, менеджмент АЛРОСА делает уже более скромные выводы, ожидая постепенного роста цен.

Если открыть график алмазного индекса IDEX DIAMOND INDEX, то можно ужаснуться, увидев как последние полтора года он уверенно снижался, и лишь в ноябре появились хоть какие-то намёки на коррекцию вверх. Будем, конечно, верить и надеяться, что это активные попытки найти ценовое дно, и ниже мы уже не пойдём.

📉 Кстати про цены. Паруд недель назад De Beers анонсировала сокращение поставок алмазов на -20% в следующем году, на фоне низких цен. Тем самым менеджмент De Beers намерен накапливать запасы, демонстрируя свою уверенность в будущем росте цен. Ситуация чем-то напоминает золотодобытчиков образца прошлого года, и в результате год спустя они радостно стали продавать запасы жёлтого металла по более комфортным ценам, когда цены на золото перешли в фазу роста.

👉 Бумаги АЛРОСА (#ALRS) сейчас смогли отскочить от уровня 65 руб. и вновь вернулись на более комфортные значения выше 70 руб. Я продолжаю держать в своём портфеле небольшую долю этих бумаг (0,63%), и если спекулянты продавят котировки в район 60 руб., то данный уровень может стать интересным для долгосрочных покупок, в расчёте на восстановление цен на алмазы в будущем.

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и верьте в него! Но при этом не забывайте про риск-менеджмент, который убережёт ваш капитал в трудную минуту.

© Инвестируй или проиграешь

{kind=link}

HeadHunter: будут ли распродажи после редомициляции?

1️⃣ HeadHunter планирует к середине февраля завершить первый этап редомициляции в новом формате – на текущий момент уже почти 75% держателей бумаг в зарубежной инфраструктуре предъявили их к обмену на акции МКАО Хэдхантер в соотношении 1:1, при необходимом минимуме в 50%. Компания также предлагала нерезидентам выкуп бумаг с дисконтом, но желающих было мало.

2️⃣ Второй этап редомициляции предполагает аналогичную процедуру для держателей бумаг HeadHunter в российских депозитариях, и здесь обмен пройдет значительно быстрее. Таким образом, можно ожидать, что уже в конце марта 2024 года на Мосбирже будут торговаться акции МКАО Хэдхантер.

❓В чем инвестиционная привлекательность HeadHunter?

Жесткий рынок труда сейчас позволяет рекрутёрам активно наращивать бизнес. Количество вакансий, публикуемых российскими работодателями, за последнюю пятилетку увеличилось почти в 2 раза. По мнению профильных отраслевых экспертов, кадровый дефицит будет только усиливаться с каждым годом, и такая тенденция сохранится, как минимум, вплоть до конца текущего десятилетия.