🛒 O`KEY Group представила финансовые результаты за 2022 год.

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

{kind=link}

👍156

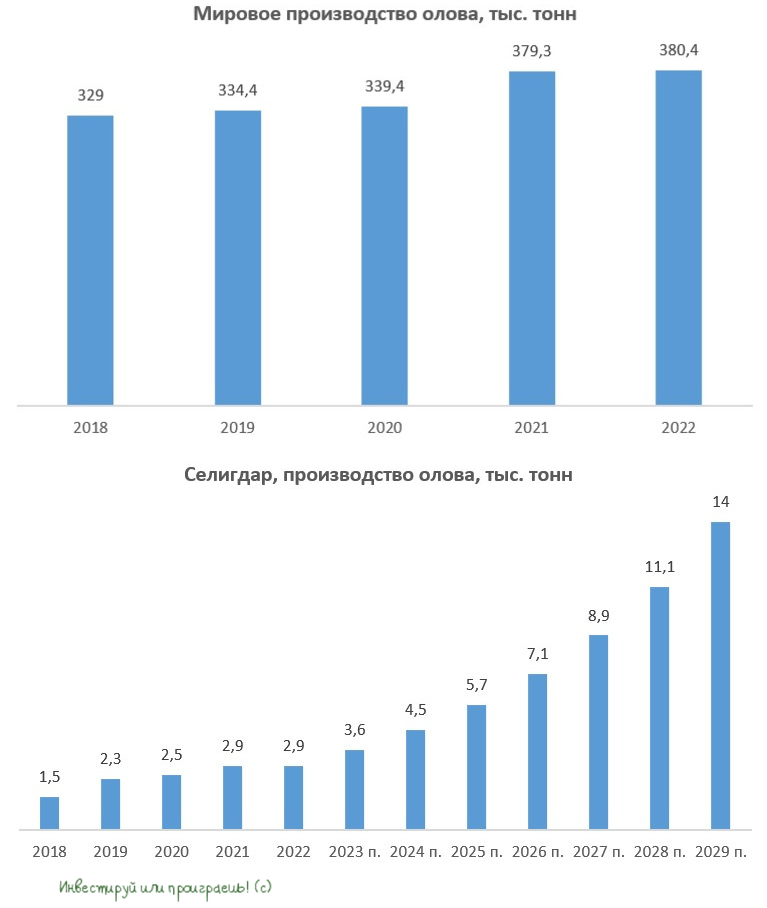

Рост цен на олово позитивен для Селигдара

📈 Цены на олово подскочили до 2-х месячного максимума после того, как Мьянма объявила о намерении запретить добычу. Ожидается, что с 1 августа 2023 года вся добыча и переработка металлов в Мьянме будет приостановлена для того, чтобы сохранить оставшиеся полезные ископаемые.

Мьянма является третьим по величине в мире экспортером олова с долей 10% на мировом рынке.

🇨🇳 Исторически Мьянма - это крупнейший экспортер олова в Китай. К примеру, в прошлом году почти 2/3 китайского импорта данного метала пришлось именно на эту страну.

Поднебесная на этой неделе представила свежие данные по ВВП за 1Q2023, где зафиксировала ускорение экономического роста до +4,5%. И в планах руководства компартии ускорить рост до 5%, что автоматически предполагает увеличение потребления металлов. И если основной поставщик в лице Мьянмы в конце лета уйдет с рынка, то Пекину придется поднимать ценник, чтобы обеспечить себя необходимым объемом поставок.

🇮🇩 Индонезия, которая является ведущим в мире экспортёром олова, рассматривает возможность запрета на поставки этого металла, чтобы стимулировать увеличение перерабатывающих мощностей внутри своей страны.

💪 Селигдар (#SELG) является единственным в России производителем олова, с вертикально-интегрированной моделью бизнеса. В планах компании к 2029 году увеличить производство почти в 5 раз до 14 тыс. тонн. По итогам прошлого года производство олова составило 2,9 тыс. тонн, что составляет всего лишь 0,8% мировой добычи.

Примерно половину спроса на олово составляет припой, используемый, в основном, в электронной промышленности для соединения компонентов. Дефицит предложения на мировом рынке уже наблюдался в конце 2020 года, и тогда ценник на металл бодро пошел в гору. Сейчас может повториться аналогичная ситуация.

Девальвация рубля также играет на руку Селигдару, как экспортёру. А кто читал наш вчерашний свежий обзор валютного рынка, надеюсь осознали главный посыл, что в долгосрочной перспективе у рубля очень мало шансов переломить негативный для себя тренд по отношению к ведущим мировым валютам, и плавная девальвация к нам пришла надолго.

👉 Бизнес Селиграда (#SELG) динамично развивается и коррекцию в бумагах разумно использовать для долгосрочных покупок.

Если раньше мой фокус был направлен исключительно на историю в Полюсе, с его низкой себестоимостью и высокой способностью проходить любые кризисы, то сейчас я всё больше поглядываю и на Селигдар. Если вы читали наш большой обзор по золотодобытчикам в марте, то я уверен вы разделяете моё отношение к этой компании, бизнес которой в перспективе ближайшего десятилетия может показать очень мощный рост.

❤️ Любите российский фондовый рынок, читайте умные книги и старайтесь, чтобы в ваш портфель попадали только качественные и перспективные эмитенты! А чтобы это качество не упало, не стесняйтесь подписываться на наш премиум, ведь мы там с нашей командой стараемся именно для вас!

©Инвестируй или проиграешь

📈 Цены на олово подскочили до 2-х месячного максимума после того, как Мьянма объявила о намерении запретить добычу. Ожидается, что с 1 августа 2023 года вся добыча и переработка металлов в Мьянме будет приостановлена для того, чтобы сохранить оставшиеся полезные ископаемые.

Мьянма является третьим по величине в мире экспортером олова с долей 10% на мировом рынке.

🇨🇳 Исторически Мьянма - это крупнейший экспортер олова в Китай. К примеру, в прошлом году почти 2/3 китайского импорта данного метала пришлось именно на эту страну.

Поднебесная на этой неделе представила свежие данные по ВВП за 1Q2023, где зафиксировала ускорение экономического роста до +4,5%. И в планах руководства компартии ускорить рост до 5%, что автоматически предполагает увеличение потребления металлов. И если основной поставщик в лице Мьянмы в конце лета уйдет с рынка, то Пекину придется поднимать ценник, чтобы обеспечить себя необходимым объемом поставок.

🇮🇩 Индонезия, которая является ведущим в мире экспортёром олова, рассматривает возможность запрета на поставки этого металла, чтобы стимулировать увеличение перерабатывающих мощностей внутри своей страны.

💪 Селигдар (#SELG) является единственным в России производителем олова, с вертикально-интегрированной моделью бизнеса. В планах компании к 2029 году увеличить производство почти в 5 раз до 14 тыс. тонн. По итогам прошлого года производство олова составило 2,9 тыс. тонн, что составляет всего лишь 0,8% мировой добычи.

Примерно половину спроса на олово составляет припой, используемый, в основном, в электронной промышленности для соединения компонентов. Дефицит предложения на мировом рынке уже наблюдался в конце 2020 года, и тогда ценник на металл бодро пошел в гору. Сейчас может повториться аналогичная ситуация.

Девальвация рубля также играет на руку Селигдару, как экспортёру. А кто читал наш вчерашний свежий обзор валютного рынка, надеюсь осознали главный посыл, что в долгосрочной перспективе у рубля очень мало шансов переломить негативный для себя тренд по отношению к ведущим мировым валютам, и плавная девальвация к нам пришла надолго.

👉 Бизнес Селиграда (#SELG) динамично развивается и коррекцию в бумагах разумно использовать для долгосрочных покупок.

Если раньше мой фокус был направлен исключительно на историю в Полюсе, с его низкой себестоимостью и высокой способностью проходить любые кризисы, то сейчас я всё больше поглядываю и на Селигдар. Если вы читали наш большой обзор по золотодобытчикам в марте, то я уверен вы разделяете моё отношение к этой компании, бизнес которой в перспективе ближайшего десятилетия может показать очень мощный рост.

❤️ Любите российский фондовый рынок, читайте умные книги и старайтесь, чтобы в ваш портфель попадали только качественные и перспективные эмитенты! А чтобы это качество не упало, не стесняйтесь подписываться на наш премиум, ведь мы там с нашей командой стараемся именно для вас!

©Инвестируй или проиграешь

{kind=link}

👍235🤔1😱1

📈 Российский нефтедобывающий сектор сегодня дружно раллирует, а котировки акций публичных компаний из этого сектора соревнуются в динамике прироста котировок по итогам основных торгов в четверг:

🔸 ЛУКОЙЛ: +4,9%

🔸 Татнфеть (ап): +3,1%

🔸 Сургутнефтегаз (ап): +2,7%

🔸 Газпромнефть: +0,6%

🔸 Роснефть: +0,4%

❓Казалось бы, откуда взяться такому позитиву, на фоне сегодняшней негативной динамике нефтяных котировок (-2,3% по марке Brent) и неуверенному началу торгов на американских фондовых площадках (-0,6% по индексу S&P)?

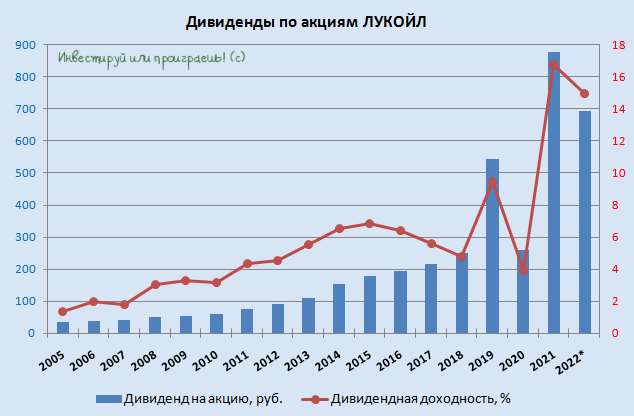

💰Всё дело в том, что Совет директоров ЛУКОЙЛа (#LKOH) сегодня рекомендовал в качестве финальных дивидендов за 2022 год направить 438 руб. на одну акцию, что вкупе с распределенными ранее промежуточными выплатами за 9m2022в размере 256 руб. на акцию сулит совокупную ДД=15% по итогам всего 2022 года! Ну чем вам не доказательство, что разумные и грамотные инвестиции в любые времена будут приносить вам очень даже приличный доход?!

В дивидендных ожиданиях по финальным дивидендам ЛУКОЙЛа полёт фантазий мог был разным, а диапазон прогнозов в инвест.домах оказался весьма широким: от 165 до 615 руб. за акцию. И причиной тому является отсутствие финансовой отчётности компании, без которой очень трудно посчитать точную цифру выплат - напомню, ЛУКОЙЛ рассчитывает дивиденды исходя из уровня FCF по МСФО. В любом случае, правда оказалась где-то посередине. И это прекрасно!

Осталось дело за малым - утвердить на ГОСА сегодняшнюю рекомендацию Совета директоров ЛУКОЙЛа и радостно ждать 1 июня 2023 года - именно на этот день запланирована дивидендная отсечка (с учётом режима торгов Т+2).

📈 Обнадёживающие дивидендные новости по ЛУКОЙЛу приободрили котировки акций и других российских компаний, которые также перешли к росту. И что-то мне подсказывает, что впереди нас с вами ждёт ещё много позитивных и приятных новостей, ведь дивидендный сезон только начинается!

🗓 В частности, одна из ближайших целей на календаре - это Совет директоров Сургутнефтегаза (#SNGS), который уже 24 апреля рассмотрит вопрос о проведении ГОСА и затронет в том числе дивидендную повестку. Интрига здесь тоже ого-го какая, так что ждём новостей и здесь!

❤️ Любите дивиденды также сильно, как люблю их я! А самое главное - уважайте российский фондовый рынок, и он обязательно ответит вам взаимностью! Здесь тоже можно зарабатывать, даже в текущие непростые для всех времена!

©Инвестируй или проиграешь

🔸 ЛУКОЙЛ: +4,9%

🔸 Татнфеть (ап): +3,1%

🔸 Сургутнефтегаз (ап): +2,7%

🔸 Газпромнефть: +0,6%

🔸 Роснефть: +0,4%

❓Казалось бы, откуда взяться такому позитиву, на фоне сегодняшней негативной динамике нефтяных котировок (-2,3% по марке Brent) и неуверенному началу торгов на американских фондовых площадках (-0,6% по индексу S&P)?

💰Всё дело в том, что Совет директоров ЛУКОЙЛа (#LKOH) сегодня рекомендовал в качестве финальных дивидендов за 2022 год направить 438 руб. на одну акцию, что вкупе с распределенными ранее промежуточными выплатами за 9m2022в размере 256 руб. на акцию сулит совокупную ДД=15% по итогам всего 2022 года! Ну чем вам не доказательство, что разумные и грамотные инвестиции в любые времена будут приносить вам очень даже приличный доход?!

В дивидендных ожиданиях по финальным дивидендам ЛУКОЙЛа полёт фантазий мог был разным, а диапазон прогнозов в инвест.домах оказался весьма широким: от 165 до 615 руб. за акцию. И причиной тому является отсутствие финансовой отчётности компании, без которой очень трудно посчитать точную цифру выплат - напомню, ЛУКОЙЛ рассчитывает дивиденды исходя из уровня FCF по МСФО. В любом случае, правда оказалась где-то посередине. И это прекрасно!

Осталось дело за малым - утвердить на ГОСА сегодняшнюю рекомендацию Совета директоров ЛУКОЙЛа и радостно ждать 1 июня 2023 года - именно на этот день запланирована дивидендная отсечка (с учётом режима торгов Т+2).

📈 Обнадёживающие дивидендные новости по ЛУКОЙЛу приободрили котировки акций и других российских компаний, которые также перешли к росту. И что-то мне подсказывает, что впереди нас с вами ждёт ещё много позитивных и приятных новостей, ведь дивидендный сезон только начинается!

🗓 В частности, одна из ближайших целей на календаре - это Совет директоров Сургутнефтегаза (#SNGS), который уже 24 апреля рассмотрит вопрос о проведении ГОСА и затронет в том числе дивидендную повестку. Интрига здесь тоже ого-го какая, так что ждём новостей и здесь!

❤️ Любите дивиденды также сильно, как люблю их я! А самое главное - уважайте российский фондовый рынок, и он обязательно ответит вам взаимностью! Здесь тоже можно зарабатывать, даже в текущие непростые для всех времена!

©Инвестируй или проиграешь

{kind=link}

👍269🤔7

Я написал "вполне возможно", потому что приведённая повестка СД не предусматривает каких-либо других вопросов, кроме общего о проведении ГОСА. Но все понимают, что эта интрига, что называется, витает в воздухе и рано или поздно должна произойти развязка.

💰 Ну а в ожидании этой развязки я предлагаю вашему вниманию пост, который я ещё в самом начале текущего года подготовил для нашего премиум-канала, и теперь самое время поделиться этой пищей для размышлений на широкую аудиторию:

https://teletype.in/@invest_or_lost/2vKjCtGswyc

👉 Не поленитесь почитать его на выходных, и с нетерпением ждём понедельника! Развязка в истории с дивидендами в префах Сургутнефтегаза уже близко! И очень хочется верить, что тот темп, который вчера задал рынку ЛУКОЙЛ, будет продолжен!

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Каких дивидендов ждать от префов Сургутнефтегаза за 2022 год?

🤔 На фоне ослабления рубля, которое мы наблюдаем последние несколько недель, к инвестиционной идее в привилегированных акциях...

👍229🤔7😱3

Центробанк России зарегистрировал дополнительный выпуск обыкновенных акций «ЕвроТранс»

🏛 Не так давно мы с вами обсуждали, как «ЕвроТранс» успешно разместил второй выпуск биржевых облигаций, и теперь компания активно готовится к IPO.

💼 В продолжение этой темы спешу отметить, что российский ЦБ 17 апреля 2023 года принял решение о государственной регистрации дополнительного выпуска и регистрации проспекта обыкновенных акций АО «ЕвроТранс», размещаемых путем открытой подписки.

💪 В конце прошлого года в рамках подготовки к дебютному облигационному выпуску менеджмент «ЕвроТранс» анонсировал планы по проведению IPO на Мосбирже во второй половине 2023 года, и вот теперь компания шаг за шагом идет к поставленной цели, что не может не радовать.

Лично я всегда приветствую выход эмитентов на биржу, поскольку считаю, что чем больше компаний торгуется на рынке, тем лучше можно диверсифицировать свой инвестиционный портфель.

📊 Что касается непосредственно главной темы нашего сегодняшнего разговора, то бизнес «ЕвроТранса» динамично развивается и подвержен низкой цикличности спроса на бензин и дизельное топливо, учитывая гигантское количество автотранспортных средств в Московском регионе, где компания ведет свою операционную деятельность.

Менеджмент «ЕвроТранса» не планирует региональную экспансию и фокусируется исключительно на максимизации прибыли внутри ЦКАД. Такой подход вполне логичный, поскольку часто можно встретить компании, которые пытаются преуспеть на всех направлениях, хватаются за все подряд, наращивая в том числе и портфель непрофильных активов, что в конечном счете приводит к росту себестоимости и падению чистой прибыли.

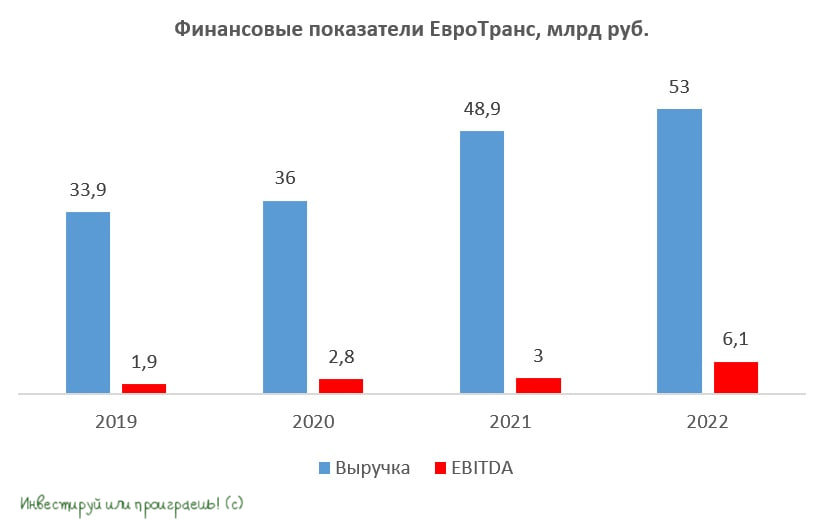

📈 К слову, за последние три года «ЕвроТранс» смог увеличить выручку на +56,3%, а показатель EBITDA вырос более чем в 3 раза. В планах менеджмента к 2025 году увеличить выручку ещё на +61,7% до 85,7 млрд руб., а поскольку компания жестко контролирует свои издержки, то у нее сохраняются неплохие шансы вновь утроить показатель EBITDA к тому моменту.

🚗 Ключевым драйвером роста бизнеса в среднесрочной перспективе станет развитие сегмента быстрых электрозарядных станций. Данный сегмент гораздо прибыльнее, чем традиционные АЗС, а маржинальность с одного клиента выше почти в 2 раза. Ну а пока электрокар заряжается в течение 20-30 минут, клиент может выпить кофе или перекусить, что будет также генерировать для компании дополнительный доход.

💼 Отрадно отметить, что кредитно-рейтинговое агентство АКРА отмечает высокий уровень корпоративного управления в «ЕвроТрансе». В отличие от ряда российских публичных эмитентов, менеджмент не ушел в глубокое подполье, продолжает публиковать свою финансовую отчётность, проводит встречи с инвесторами и общается с журналистами.

👉 Подытоживая всё вышесказанное, резюмируем, что «ЕвроТранс» - это интересная компания, и я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах.

❤️ Не забываем ставить лайки, друзья, и хороших вам выходных! Не ленитесь отдыхать!

© Инвестируй или проиграешь

🏛 Не так давно мы с вами обсуждали, как «ЕвроТранс» успешно разместил второй выпуск биржевых облигаций, и теперь компания активно готовится к IPO.

💼 В продолжение этой темы спешу отметить, что российский ЦБ 17 апреля 2023 года принял решение о государственной регистрации дополнительного выпуска и регистрации проспекта обыкновенных акций АО «ЕвроТранс», размещаемых путем открытой подписки.

💪 В конце прошлого года в рамках подготовки к дебютному облигационному выпуску менеджмент «ЕвроТранс» анонсировал планы по проведению IPO на Мосбирже во второй половине 2023 года, и вот теперь компания шаг за шагом идет к поставленной цели, что не может не радовать.

Лично я всегда приветствую выход эмитентов на биржу, поскольку считаю, что чем больше компаний торгуется на рынке, тем лучше можно диверсифицировать свой инвестиционный портфель.

📊 Что касается непосредственно главной темы нашего сегодняшнего разговора, то бизнес «ЕвроТранса» динамично развивается и подвержен низкой цикличности спроса на бензин и дизельное топливо, учитывая гигантское количество автотранспортных средств в Московском регионе, где компания ведет свою операционную деятельность.

Менеджмент «ЕвроТранса» не планирует региональную экспансию и фокусируется исключительно на максимизации прибыли внутри ЦКАД. Такой подход вполне логичный, поскольку часто можно встретить компании, которые пытаются преуспеть на всех направлениях, хватаются за все подряд, наращивая в том числе и портфель непрофильных активов, что в конечном счете приводит к росту себестоимости и падению чистой прибыли.

📈 К слову, за последние три года «ЕвроТранс» смог увеличить выручку на +56,3%, а показатель EBITDA вырос более чем в 3 раза. В планах менеджмента к 2025 году увеличить выручку ещё на +61,7% до 85,7 млрд руб., а поскольку компания жестко контролирует свои издержки, то у нее сохраняются неплохие шансы вновь утроить показатель EBITDA к тому моменту.

🚗 Ключевым драйвером роста бизнеса в среднесрочной перспективе станет развитие сегмента быстрых электрозарядных станций. Данный сегмент гораздо прибыльнее, чем традиционные АЗС, а маржинальность с одного клиента выше почти в 2 раза. Ну а пока электрокар заряжается в течение 20-30 минут, клиент может выпить кофе или перекусить, что будет также генерировать для компании дополнительный доход.

💼 Отрадно отметить, что кредитно-рейтинговое агентство АКРА отмечает высокий уровень корпоративного управления в «ЕвроТрансе». В отличие от ряда российских публичных эмитентов, менеджмент не ушел в глубокое подполье, продолжает публиковать свою финансовую отчётность, проводит встречи с инвесторами и общается с журналистами.

👉 Подытоживая всё вышесказанное, резюмируем, что «ЕвроТранс» - это интересная компания, и я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах.

❤️ Не забываем ставить лайки, друзья, и хороших вам выходных! Не ленитесь отдыхать!

© Инвестируй или проиграешь

{kind=link}

👍225🤔8😱2

📓 ГМК Норникель в пятницу представил свои операционные результаты за 1 кв. 2023 года, которые оказались весьма неплохими. При этом , но обо всём по порядку:

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины - на +11% (г/г) до 180 тыс. унций.

👨⚕️ В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка - на 50%».

⚒ ГМК Норникель (#GMKN) подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

🗓 Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2% (по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

©Инвестируй или проиграешь

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины - на +11% (г/г) до 180 тыс. унций.

👨⚕️ В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка - на 50%».

⚒ ГМК Норникель (#GMKN) подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

🗓 Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2% (по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

©Инвестируй или проиграешь

{kind=link}

👍189😱1

Размер чистой прибыли Мосэнерго (а значит и потенциальных дивидендов) за 2022 год оказался чётко в рамках наших ожиданий, а показатели СЧА на Федресурсе ещё раз подтвердили свою хорошую способность быть весьма точными предвестниками финансовых показателей любых отечественных публичных компаний.

💰 В пересчёте на одну акцию потенциальный дивиденд может составить примерно 0,26 руб. При этом мы не берём в расчёт, что компании ГЭХ теперь платят дивиденды из скорректированной прибыли, которая должна оказаться больше 21 млрд руб. из-за вычета поправок на обесценения. Даже по текущим котировкам, после бурного роста последних месяцев, дивидендная доходность может составить более 11%, а вероятность выплат оценивается как весьма высокая.

🗓 Совет директоров Мосэнерго (#MSNG) в апреле-мае 2023 года рассмотрит вопрос о размере дивидендов за 2022 год, а годовое собрание акционеров, где планируется утвердить дивиденды, состоится в мае-июне 2023 года.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍234😱1

👑 Селигдар представил производственные результаты за 1 кв. 2023 года.

📈 Производство золота выросло с января по март на +13% (г/г) до 777 кг. Селигдар последние несколько лет является самым быстрорастущим отечественным публичным золотодобытчиком, и в этом году эта тенденция может даже ускориться, поскольку компания планирует порадовать положительной динамикой на уровне 13-15%, Полюс (#PLZL) обещает рост добычи на 10-12% (г/г), а Polymetal (#POLY) будет рад и сохранению производства на прошлогоднем уровне.

📈 Добыча олова прибавила в отчётном периоде на +20% (г/г) до 652 тонны. На прошлой неделе мы с вами обсуждали ситуацию на мировом рынке олова, где резко вырос ценник на данный металл. Поскольку Селигдар двузначными темпами наращивает производство олова, компания сможет получить неплохой доход в этом сегменте, при сохранении позитивной рыночной конъюнктуры.

📈 Производство вольфрама и вовсе почти удвоилось по сравнению с аналогичным периодом прошлого года, а рост составил +95% (г/г) до 31 тонны, благодаря повышению эффективности технологического извлечения. Впрочем, нужно отдать должное, что высокие темпы роста последних кварталов вызваны в том числе и эффектом низкой базы.

📈 Наконец, добыча меди увеличилась на +63% (г/г) до 294 тонны, за счет переработки руд с высоким содержанием металла.

На мировом рынке меди складывается интересная ситуация: Чили, крупнейший мировой производитель данного металла, сократила добычу в 1Q2023 до 6-летнего минимума. Такая ситуация вызвана как затяжной засухой, которая спровоцировала ограничения по использованию воды, так и отсрочками запуска новых проектов, из-за ухудшения качества руды.

Как следствие - на рынке сложился устойчивый консенсус, что ценник на медь пойдет в гору и может вновь протестировать психологическую отметку $10 тыс. за тонну.

👉 Подводя итог всему вышесказанному, резюмируем, что Селигдар (#SELG) - это интересная и перспективная история роста в отечественной цветной металлургии. Бизнес компании прибавляет двузначными темпами, а менеджмент может по праву похвастаться амбициозной Стратегией развития, которую мы с вами подробно обсуждали.

Коррекцию в котировках акций в район 40+ руб. смело можно использовать для долгосрочных покупок (комфортную для себя точку входа выбирайте сами, в зависимости от вашей стратегии и торгового плана).

💼 Ну а консервативным инвесторам можно рассмотреть рублевые бонды компании (

❤️ Не забывайте оставлять лайки под этим постом, наслаждайтесь весенней погодой и радуйте близких исключительно хорошим и позитивным настроением!

© Инвестируй или проиграешь

📈 Производство золота выросло с января по март на +13% (г/г) до 777 кг. Селигдар последние несколько лет является самым быстрорастущим отечественным публичным золотодобытчиком, и в этом году эта тенденция может даже ускориться, поскольку компания планирует порадовать положительной динамикой на уровне 13-15%, Полюс (#PLZL) обещает рост добычи на 10-12% (г/г), а Polymetal (#POLY) будет рад и сохранению производства на прошлогоднем уровне.

📈 Добыча олова прибавила в отчётном периоде на +20% (г/г) до 652 тонны. На прошлой неделе мы с вами обсуждали ситуацию на мировом рынке олова, где резко вырос ценник на данный металл. Поскольку Селигдар двузначными темпами наращивает производство олова, компания сможет получить неплохой доход в этом сегменте, при сохранении позитивной рыночной конъюнктуры.

📈 Производство вольфрама и вовсе почти удвоилось по сравнению с аналогичным периодом прошлого года, а рост составил +95% (г/г) до 31 тонны, благодаря повышению эффективности технологического извлечения. Впрочем, нужно отдать должное, что высокие темпы роста последних кварталов вызваны в том числе и эффектом низкой базы.

📈 Наконец, добыча меди увеличилась на +63% (г/г) до 294 тонны, за счет переработки руд с высоким содержанием металла.

На мировом рынке меди складывается интересная ситуация: Чили, крупнейший мировой производитель данного металла, сократила добычу в 1Q2023 до 6-летнего минимума. Такая ситуация вызвана как затяжной засухой, которая спровоцировала ограничения по использованию воды, так и отсрочками запуска новых проектов, из-за ухудшения качества руды.

Как следствие - на рынке сложился устойчивый консенсус, что ценник на медь пойдет в гору и может вновь протестировать психологическую отметку $10 тыс. за тонну.

👉 Подводя итог всему вышесказанному, резюмируем, что Селигдар (#SELG) - это интересная и перспективная история роста в отечественной цветной металлургии. Бизнес компании прибавляет двузначными темпами, а менеджмент может по праву похвастаться амбициозной Стратегией развития, которую мы с вами подробно обсуждали.

Коррекцию в котировках акций в район 40+ руб. смело можно использовать для долгосрочных покупок (комфортную для себя точку входа выбирайте сами, в зависимости от вашей стратегии и торгового плана).

💼 Ну а консервативным инвесторам можно рассмотреть рублевые бонды компании (

RU000A105CS1) с погашением в октябре 2025 года, которые торгуются сейчас с неплохой премией к ОФЗ, а также “золотые облигации” (RU000A1062M5) со ставкой купона 5,5% годовых, где можно заработать на росте курса золота.❤️ Не забывайте оставлять лайки под этим постом, наслаждайтесь весенней погодой и радуйте близких исключительно хорошим и позитивным настроением!

© Инвестируй или проиграешь

{kind=link}

👍168🤔1

Производитель радиоэлектроники и медтехники «ЗАСЛОН» готовит дебютный облигационный выпуск

⛴ 🚁 Продолжаем нашу традиционную облигационную рубрику, которая выходит с хэштегом #облигации, и сегодня у нас с вами на прожарке компания, имеющая производственные площадки в Санкт-Петербурге, Пушкине и Новосибирске, и изготавливающая оборудование для авиации, радиолокационные комплексы для кораблей ВМФ, а также медицинское ультразвуковое оборудование. Продукция эмитента — это уникальные высокоэффективные и технологичные разработки, не имеющие аналогов в России.

Продукция компании включена в Государственную программу вооружений России на период до 2035 года, поэтому риски для бизнеса находятся на минимальном уровне, и что-то мне подсказывает, что с гос.заказами проблем быть не должно. Сфера радиолокационных станций для ВМФ достаточно узкая, и «ЗАСЛОН» является лидером отрасли. А потому портфель заказов от Минобороны позволяет эмитенту спокойно работать до конца текущего десятилетия, что положительно влияет на платежеспособность компании.

📈 У менеджмента амбициозные планы на ближайшие три года, и все привлеченные средства в рамках дебютного облигационного займа будут направлены на расширение производственных площадок, а также строительство БЦ класса А «Атлас сити» в Московском районе Санкт-Петербурга.

По итогам прошлого года выручка составила 12 млрд руб., и стратегия развития компании предполагает рост продаж до 50 млрд руб. к 2025 году.

🤵♂️«В рамках инвестпрограммы будут введены в эксплуатацию не менее 30 тыс. м² новых производственных, лабораторно–испытательных и административных площадей. Общий объём собственных инвестиций за 3 года составит более 7,4 млрд рублей», - рассказал коммерческий директор АО «ЗАСЛОН» Евгений Григорьев.

💪 Последние два кризиса компания прошла весьма успешно: за период 2020-2022 гг. выручка увеличилась почти в 3 раза! На этом фоне амбициозные планы менеджмента на ближайшую трехлетку не выглядят какими-то фантастическими.

Эмитент активно движется в сторону импортозамещения, а значит отсутствие иностранных комплектующих на российском рынке не оказывает негативного влияния на бизнес. Компания исторически сфокусирована на внутреннем рынке и не поставляет свою продукцию на экспорт – бизнес никак не пострадал от изменения логистических цепочек из-за геополитики.

👉 «ЗАСЛОН» планирует разместить 3-летний облигационный выпуск объемом не менее 1 млрд руб. с полугодовыми купонами. Ориентир доходности составляет 12,5% годовых, что предполагает неплохую премию к ОФЗ. Данные бумаги выглядят весьма интересно, и возможно после их первичного размещения я прикуплю их в свой портфель.

❤️ Не забывайте ставить лайки под этим постом и любите облигации также, как их люблю я!

© Инвестируй или проиграешь

⛴ 🚁 Продолжаем нашу традиционную облигационную рубрику, которая выходит с хэштегом #облигации, и сегодня у нас с вами на прожарке компания, имеющая производственные площадки в Санкт-Петербурге, Пушкине и Новосибирске, и изготавливающая оборудование для авиации, радиолокационные комплексы для кораблей ВМФ, а также медицинское ультразвуковое оборудование. Продукция эмитента — это уникальные высокоэффективные и технологичные разработки, не имеющие аналогов в России.

Продукция компании включена в Государственную программу вооружений России на период до 2035 года, поэтому риски для бизнеса находятся на минимальном уровне, и что-то мне подсказывает, что с гос.заказами проблем быть не должно. Сфера радиолокационных станций для ВМФ достаточно узкая, и «ЗАСЛОН» является лидером отрасли. А потому портфель заказов от Минобороны позволяет эмитенту спокойно работать до конца текущего десятилетия, что положительно влияет на платежеспособность компании.

📈 У менеджмента амбициозные планы на ближайшие три года, и все привлеченные средства в рамках дебютного облигационного займа будут направлены на расширение производственных площадок, а также строительство БЦ класса А «Атлас сити» в Московском районе Санкт-Петербурга.

По итогам прошлого года выручка составила 12 млрд руб., и стратегия развития компании предполагает рост продаж до 50 млрд руб. к 2025 году.

🤵♂️«В рамках инвестпрограммы будут введены в эксплуатацию не менее 30 тыс. м² новых производственных, лабораторно–испытательных и административных площадей. Общий объём собственных инвестиций за 3 года составит более 7,4 млрд рублей», - рассказал коммерческий директор АО «ЗАСЛОН» Евгений Григорьев.

💪 Последние два кризиса компания прошла весьма успешно: за период 2020-2022 гг. выручка увеличилась почти в 3 раза! На этом фоне амбициозные планы менеджмента на ближайшую трехлетку не выглядят какими-то фантастическими.

Эмитент активно движется в сторону импортозамещения, а значит отсутствие иностранных комплектующих на российском рынке не оказывает негативного влияния на бизнес. Компания исторически сфокусирована на внутреннем рынке и не поставляет свою продукцию на экспорт – бизнес никак не пострадал от изменения логистических цепочек из-за геополитики.

👉 «ЗАСЛОН» планирует разместить 3-летний облигационный выпуск объемом не менее 1 млрд руб. с полугодовыми купонами. Ориентир доходности составляет 12,5% годовых, что предполагает неплохую премию к ОФЗ. Данные бумаги выглядят весьма интересно, и возможно после их первичного размещения я прикуплю их в свой портфель.

❤️ Не забывайте ставить лайки под этим постом и любите облигации также, как их люблю я!

© Инвестируй или проиграешь

{kind=link}

👍155😢2🤔1

📈 Котировки акций публичных российских девелоперов (ЛСР, Etalon, ПИК, Самолет) активно прибавляют на протяжении последних двух дней. Учитывая, что тенденция эта носит общеотраслевой характер, причины этой тенденции нужно искать в каком-то общем драйвере и общих факторах этого роста.

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

Teletype

Застройщики: под влиянием противоречивых факторов

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся...

👍120😱3🤔1

📈 Ещё вчера на вечерней торговой сессии акции Юнипро (#UPRO) взлетели почти на 10%, и сегодня будет очень любопытно посмотреть на дальнейшее развитие ситуации.

📈 Также хорошую поддержку могут получить и бумаги ТГК-1 (#TGKA), в капитале которой доля Fortum составляет 29,4%. Тоже будем пристально наблюдать!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍358🤔14😱8

🍾 Абрау-Дюрсо представила финансовые результаты за 2022 год.

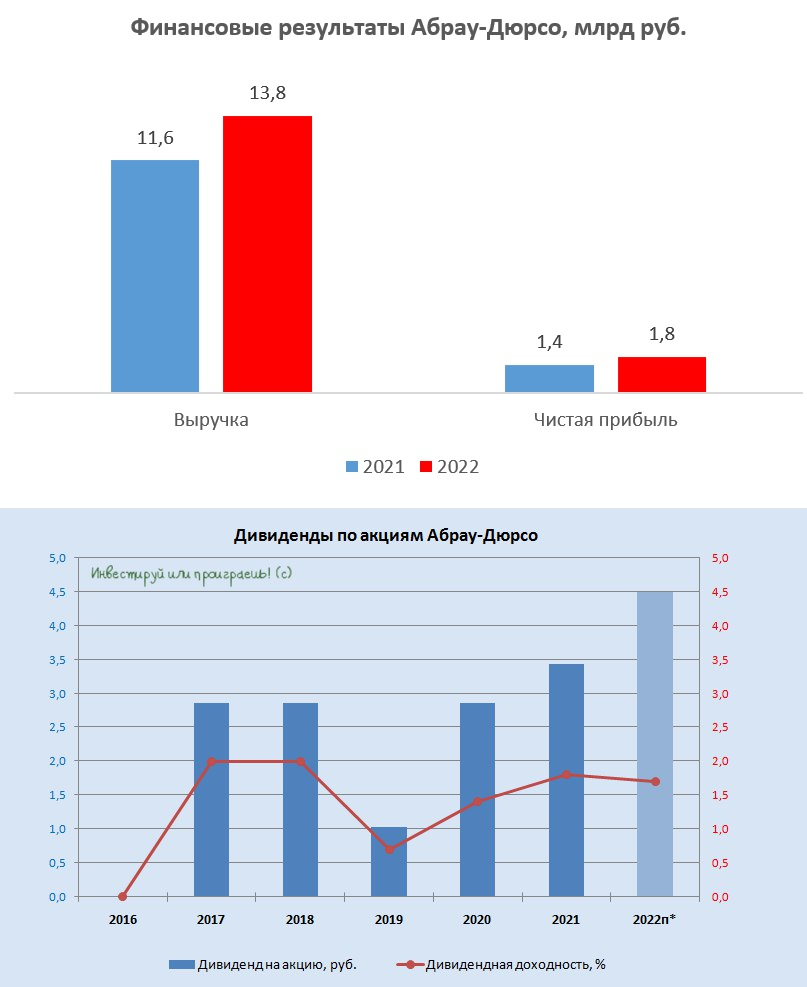

📈 Выручка компании выросла по итогам прошлого года на +19% до 13,8 млрд руб., благодаря росту реализации игристых вин. При этом компания сохранила лидерские позиции на отечественном рынке, реализовав в общей сложности 54,2 млн бутылок. Драйвером роста бизнеса стал сегмент HoReCa (ориентирован на оказание услуг в сфере гостеприимства), где наблюдается повышенный спрос на российские вина.

📈 Безалкогольные напитки также демонстрируют значительный рост, благодаря активному развитию онлайн-торговли. Так, дистрибуция артезианской воды выросла в два раза.

📈 Благодаря убедительной динамике производственных результатов показатель EBITDA по итогам отчётного периода уверенно прибавил на +23,5% до 3,6 млрд руб. Даже в новой реальности компании прекрасно удаётся контролировать свои издержки, что оказывает благоприятное влияние на маржинальность бизнеса.

📈 Чистая прибыль Абрау-Дюрсо также уверенно выросла по итогам 2022 года на +31,1% до 1,8 млрд руб.

🤵♂️“Достижение таких впечатляющих результатов, на фоне общерыночной турбулентности, стало возможным благодаря верно выбранной стратегии, базирующейся на развитии собственной ресурсной базы”, - поведал президент компании Павел Титов.

💼 Что важно, долговая нагрузка у Абрау-Дюрсо находится на комфортном уровне: показатель Net Debt/EBITDA незначительно сократился и составил 2х.

💰 Компания намерена придерживаться своей дивидендной политики и направлять на выплаты 25% от чистой прибыли по МСФО. Таким образом, по итогам прошлого года инвесторы вправе рассчитывать на выплаты в размере 4,5 руб., что сулит ДД=1,7%. Дивидендная доходность конечно достаточно скромная (я бы даже сказал мизерная), и на высокие дивиденды в ближайшее время инвесторам рассчитывать не следует, поскольку у менеджмента амбициозные планы, предполагающие масштабную инвестиционную программу.

Уверен, подписчики нашего премиума прекрасно помнят наш большой февральский пост на эту тему, где мы очень подробно раскрыли долгосрочные перспективы компании и точки роста бизнеса. Поэтому не буду повторяться, тут и в несколько абзацев тяжело изложить всю суть.

👉 В общем и целом смело можно считать, что бизнес Абрау-Дюрсо (#ABRD) динамично развивается, и коррекцию в котировках акций в район 200+ руб. можно использовать для формирования долгосрочных позиций в этих бумагах. Дивидендной эта история никогда не была и вряд ли будет, но как история роста - очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

❤️ Не стесняйтесь ставить лайки под этим постом, но если всё равно стесняетесь - выпейте для смелости бокал хорошего полусухого вина производства Абрау-Дюрсо. Акционеры компании вам скажут за это большое спасибо!

© Инвестируй или проиграешь

📈 Выручка компании выросла по итогам прошлого года на +19% до 13,8 млрд руб., благодаря росту реализации игристых вин. При этом компания сохранила лидерские позиции на отечественном рынке, реализовав в общей сложности 54,2 млн бутылок. Драйвером роста бизнеса стал сегмент HoReCa (ориентирован на оказание услуг в сфере гостеприимства), где наблюдается повышенный спрос на российские вина.

📈 Безалкогольные напитки также демонстрируют значительный рост, благодаря активному развитию онлайн-торговли. Так, дистрибуция артезианской воды выросла в два раза.

📈 Благодаря убедительной динамике производственных результатов показатель EBITDA по итогам отчётного периода уверенно прибавил на +23,5% до 3,6 млрд руб. Даже в новой реальности компании прекрасно удаётся контролировать свои издержки, что оказывает благоприятное влияние на маржинальность бизнеса.

📈 Чистая прибыль Абрау-Дюрсо также уверенно выросла по итогам 2022 года на +31,1% до 1,8 млрд руб.

🤵♂️“Достижение таких впечатляющих результатов, на фоне общерыночной турбулентности, стало возможным благодаря верно выбранной стратегии, базирующейся на развитии собственной ресурсной базы”, - поведал президент компании Павел Титов.

💼 Что важно, долговая нагрузка у Абрау-Дюрсо находится на комфортном уровне: показатель Net Debt/EBITDA незначительно сократился и составил 2х.

💰 Компания намерена придерживаться своей дивидендной политики и направлять на выплаты 25% от чистой прибыли по МСФО. Таким образом, по итогам прошлого года инвесторы вправе рассчитывать на выплаты в размере 4,5 руб., что сулит ДД=1,7%. Дивидендная доходность конечно достаточно скромная (я бы даже сказал мизерная), и на высокие дивиденды в ближайшее время инвесторам рассчитывать не следует, поскольку у менеджмента амбициозные планы, предполагающие масштабную инвестиционную программу.

Уверен, подписчики нашего премиума прекрасно помнят наш большой февральский пост на эту тему, где мы очень подробно раскрыли долгосрочные перспективы компании и точки роста бизнеса. Поэтому не буду повторяться, тут и в несколько абзацев тяжело изложить всю суть.

👉 В общем и целом смело можно считать, что бизнес Абрау-Дюрсо (#ABRD) динамично развивается, и коррекцию в котировках акций в район 200+ руб. можно использовать для формирования долгосрочных позиций в этих бумагах. Дивидендной эта история никогда не была и вряд ли будет, но как история роста - очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

❤️ Не стесняйтесь ставить лайки под этим постом, но если всё равно стесняетесь - выпейте для смелости бокал хорошего полусухого вина производства Абрау-Дюрсо. Акционеры компании вам скажут за это большое спасибо!

© Инвестируй или проиграешь

{kind=link}

👍164😱3😢2🤔1

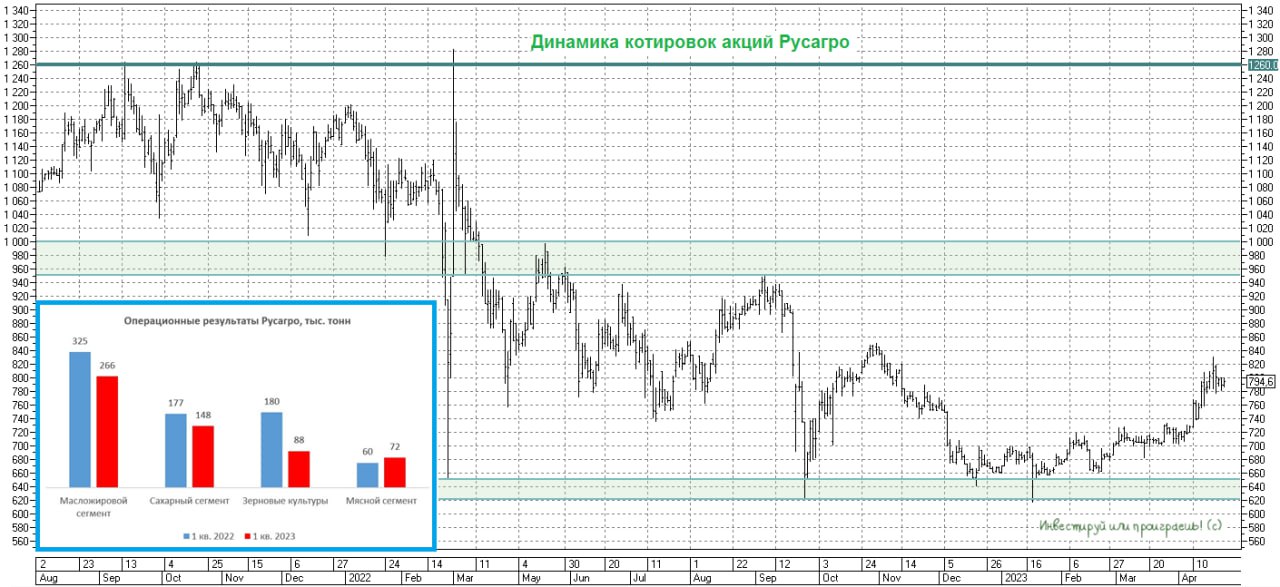

🐖🌾 Группа Русагро представила на этой неделе свои операционные результаты за 1 кв. 2023 года.

📉 Выручка компании в денежном выражении с января по март сократилась на -23% (г/г) до 49,4 млрд руб.

🔸 Слабые результаты во многом вызваны снижением продаж в масложировом сегменте. В то время, как по данным Центробанка России многие с/х компании в стране демонстрируют двузначный темп роста, у Русагро выручка сокращается второй квартал подряд : по итогам отчётного периода объём реализации масложировой продукции в натуральном выражении сократился на -18% (г/г) до 266 тыс. тонн. Дополнительное давление на бизнес оказало также снижение цен реализации.

🔸 В мясном сегменте продажи выросли на +19% (г/г) до 72 тыс. тонн. Комплексы в Приморье постепенно выходят на проектную мощность, а на Дальнем Востоке компания реализует свиноводческий кластер полного цикла, который в будущем может стать мировым центром производства охлажденной свинины, учитывая близость крупных рынков сбыта в Азиатско-Тихоокеанском регионе.

🔸 Продажи сахара в натуральном выражении сократились на -17% (г/г) до 148 тыс. т., на фоне высокой базы прошлого года. Минсельхоз РФ вводит новые правила работы, явно ущемляющие интересы продавцов семян иностранной селекции. В частности, новые правила предполагают установление квот на ввозимые семена, что приведет к их удорожанию для фермеров. Самая большая проблема как раз с сахарной свеклой, где на долю иностранных семян приходится 95% селекции. Таким образом, Русагро ждет удорожание себестоимости производства и снижение маржинальности бизнеса в сахарном сегменте.

🔸 Объем реализации зерновых культур сократился на -51% (г/г) до 88 тыс. тонн, на фоне снижения спроса на внутреннем рынке, при этом компания планирует увеличить экспорт в последующих кварталах.

👉 Результаты Русагро откровенно разочаровали. Теперь в этой истории надеяться осталось разве что на редомициляцию, и возможно какие-то новости на эту тему появятся уже 10 мая, когда компания проведет конференц-звонок по итогам 1 кв. 2023 года, где возможно прозвучит какая-то конкретика и хоть какие-то планы. Хотя я пока в столь благоприятный сценарий верить не спешу, давайте признаем - шансов маловато на скорейшее разрешение этого вопроса.

А потому с текущим положением дел не планирую покупать бумаги в свой портфель, да и котировки акций Русагро (#AGRO) вовсе не случайно ведут себя неубедительно, находясь ещё очень далеко от прошлогодних локальных максимумов.

❤️ Я понимаю, что после прочтения этого поста у вас на душе грусть, однако поставив лайк под этим постом вы точно сделаете этот мир хоть чуть-чуть повеселее.

© Инвестируй или проиграешь

📉 Выручка компании в денежном выражении с января по март сократилась на -23% (г/г) до 49,4 млрд руб.

🔸 Слабые результаты во многом вызваны снижением продаж в масложировом сегменте. В то время, как по данным Центробанка России многие с/х компании в стране демонстрируют двузначный темп роста, у Русагро выручка сокращается второй квартал подряд : по итогам отчётного периода объём реализации масложировой продукции в натуральном выражении сократился на -18% (г/г) до 266 тыс. тонн. Дополнительное давление на бизнес оказало также снижение цен реализации.

🔸 В мясном сегменте продажи выросли на +19% (г/г) до 72 тыс. тонн. Комплексы в Приморье постепенно выходят на проектную мощность, а на Дальнем Востоке компания реализует свиноводческий кластер полного цикла, который в будущем может стать мировым центром производства охлажденной свинины, учитывая близость крупных рынков сбыта в Азиатско-Тихоокеанском регионе.

🔸 Продажи сахара в натуральном выражении сократились на -17% (г/г) до 148 тыс. т., на фоне высокой базы прошлого года. Минсельхоз РФ вводит новые правила работы, явно ущемляющие интересы продавцов семян иностранной селекции. В частности, новые правила предполагают установление квот на ввозимые семена, что приведет к их удорожанию для фермеров. Самая большая проблема как раз с сахарной свеклой, где на долю иностранных семян приходится 95% селекции. Таким образом, Русагро ждет удорожание себестоимости производства и снижение маржинальности бизнеса в сахарном сегменте.

🔸 Объем реализации зерновых культур сократился на -51% (г/г) до 88 тыс. тонн, на фоне снижения спроса на внутреннем рынке, при этом компания планирует увеличить экспорт в последующих кварталах.

👉 Результаты Русагро откровенно разочаровали. Теперь в этой истории надеяться осталось разве что на редомициляцию, и возможно какие-то новости на эту тему появятся уже 10 мая, когда компания проведет конференц-звонок по итогам 1 кв. 2023 года, где возможно прозвучит какая-то конкретика и хоть какие-то планы. Хотя я пока в столь благоприятный сценарий верить не спешу, давайте признаем - шансов маловато на скорейшее разрешение этого вопроса.

А потому с текущим положением дел не планирую покупать бумаги в свой портфель, да и котировки акций Русагро (#AGRO) вовсе не случайно ведут себя неубедительно, находясь ещё очень далеко от прошлогодних локальных максимумов.

❤️ Я понимаю, что после прочтения этого поста у вас на душе грусть, однако поставив лайк под этим постом вы точно сделаете этот мир хоть чуть-чуть повеселее.

© Инвестируй или проиграешь

{kind=link}

👍367🤔7

💰Уже завтра, 28 апреля, Совет директоров ГМК Норильский Никель (#GMKN) рассмотрит вопрос о дивидендах за 2022 год. И в преддверии этого события предлагаем вашему вниманию большой пост на эту тему, с авторскими размышлениями относительно того, на какой размер дивидендов рассчитывать акционерам по итогам предстоящего Совета директоров и рассчитывать ли?

https://teletype.in/@invest_or_lost/bclr_ksfiJX

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

ГМК Норникель: главная дивидендная интрига весны 2023 года

💰Уже в пятницу, 28 апреля, Совет директоров ГМК Норильский Никель (#GMKN) рассмотрит вопрос о дивидендах за 2022 год.

👍308🤔9😱1

💰 Ещё в начале февраля в нашем премиуме мы поднимали вопрос, может ли Газпром вернуть "должок" рынку (имеются ввиду налоговые игры с повышением НДПИ) и заплатить дивиденды из прибыли 2021 года? На наш взгляд, такая вероятность существует , и сейчас попытаемся объяснить почему.

В прошлом году Газпром (#GAZP) отменил дивиденды 30 июня, а когда 2 августа 2022 года благополучно расконвертировали депозитарные расписки с иностранных бирж, компания со спокойной совестью триумфально анонсировала те самые дивиденды за 6m2022. Ну а дивиденды нерезидентов зачислялись на спец.счета в НРД, которая является дочкой Мосбиржи (#MOEX), что позволяло бирже получать мощный рост процентных доходов, поскольку средства размещались на денежном рынке под ключевую ставку ЦБ.

☝️ С этого года средства нерезидентов уже размещаются в АСВ (Агентство страхования вкладов), и весь процентный доход теперь будет получать не Мосбиржа, а гос.компания. В связи с этим, Газпром вполне может заплатить дивиденды из прибыли прошлых лет, поскольку эти средства теперь не выйдут за периметр госкомпаний, а федеральный бюджет дефицитный и требует подпитки. Как думаете, такие рассуждения имеют право на жизнь? Мне кажется - вполне!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍398🤔28😱2

🔸 Прогноз по инфляции на 2023 год понижен до 4,5%-6,5%

🔸 Прогноз средней ключевой ставки на 2023 год: 7,1%-8,6%

🔸 Прогноз средней ключевой ставки на 2024 год: 6,5%-7,5%, 2025 год: 5-6%

🔸 Прогноз по динамике ВВП РФ в 2023 году улучшен до роста от 0,5% до 2,0%, в 2024 году ожидается рост 0,5%-2,5%, в 2025 году ожидается рост 1,5%-2,5%.

🔸 ЦБ РФ сохранил прогноз по цене на нефть марки Urals на 2023 год на уровне $55 за баррель, ожидания на 2024-2025 гг. на уровне $55.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍188🤔4

🤔 На первый взгляд может показаться, что котировки акций Русгидро чувствуют себя сейчас более ли менее неплохо, торгуясь в нескольких шагах от своих 6-летних максимумов. Однако с инвестиционной точки зрения этот кейс вряд ли можно назвать привлекательным для долгосрочных вложений, и сейчас попробую объяснить почему.

В 2022 году Русгидро пострадала от выросших цен на топливо. Как известно, компания вынуждена покупать уголь для своих электростанций на Дальнем Востоке по рыночным ценам, и это серьёзный балласт для бизнеса, избавившись от которого Русгидро могла бы серьезно прибавить в рентабельности.

Ну а пока имеем то, что имеем (да-да, компания публикует финансовую отчётность): на фоне крошечного роста выручки в 2022 году (+1,8%), показатель EBITDA снизился на -25%, а чистая прибыль сократилась в 2,2 раза. Если компания выплатит дивиденд согласно своей див.политике, то его размер составит примерно 0,047 руб. на акцию. По текущим котировкам это соответствует ДД=5,7%.

Такая доходность совершенно не впечатляет, и в отличие от того же Интер РАО (#IRAO) чётких драйверов для роста дивидендных выплат особенно не просматривается.

👉 Акции Русгидро (#HYDR) могут быть интересны исключительно консервативно настроенным инвесторам, причём на очень длительный срок - с расчётом на то, что компании удастся-таки скинуть с себя бремя дальневосточных активов. Во что лично я пока что не верю и продолжаю верить, что удастся избавиться от этих бумаг где-нибудь чуть выше 1 рубля. И навсегда перевернуть для себя эту страницу, если конечно к тому моменту мы не увидим кардинальных изменений в бизнесе компании и корпоративном управлении.

📌 Подписчикам нашего премиума рекомендую не полениться и перечитать на праздниках наш большой апрельский пост по сектору российской электрогенерации, где мы подробно разобрали всех публичных представителей этого сектора, поразмышляли о инвестиционных перспективах каждой из представленных компаний и прикинули возможный уровень дивидендов за 2022 год: https://t.me/c/1515418228/1267

❤️ С наступающим вас Первомаем, друзья! Хорошего настроения, замечательной погоды и незабываемых эмоций! Проведите время с семьёй и отдохните как следует за эти три дня!

В 2022 году Русгидро пострадала от выросших цен на топливо. Как известно, компания вынуждена покупать уголь для своих электростанций на Дальнем Востоке по рыночным ценам, и это серьёзный балласт для бизнеса, избавившись от которого Русгидро могла бы серьезно прибавить в рентабельности.

Ну а пока имеем то, что имеем (да-да, компания публикует финансовую отчётность): на фоне крошечного роста выручки в 2022 году (+1,8%), показатель EBITDA снизился на -25%, а чистая прибыль сократилась в 2,2 раза. Если компания выплатит дивиденд согласно своей див.политике, то его размер составит примерно 0,047 руб. на акцию. По текущим котировкам это соответствует ДД=5,7%.

Такая доходность совершенно не впечатляет, и в отличие от того же Интер РАО (#IRAO) чётких драйверов для роста дивидендных выплат особенно не просматривается.

👉 Акции Русгидро (#HYDR) могут быть интересны исключительно консервативно настроенным инвесторам, причём на очень длительный срок - с расчётом на то, что компании удастся-таки скинуть с себя бремя дальневосточных активов. Во что лично я пока что не верю и продолжаю верить, что удастся избавиться от этих бумаг где-нибудь чуть выше 1 рубля. И навсегда перевернуть для себя эту страницу, если конечно к тому моменту мы не увидим кардинальных изменений в бизнесе компании и корпоративном управлении.

📌 Подписчикам нашего премиума рекомендую не полениться и перечитать на праздниках наш большой апрельский пост по сектору российской электрогенерации, где мы подробно разобрали всех публичных представителей этого сектора, поразмышляли о инвестиционных перспективах каждой из представленных компаний и прикинули возможный уровень дивидендов за 2022 год: https://t.me/c/1515418228/1267

❤️ С наступающим вас Первомаем, друзья! Хорошего настроения, замечательной погоды и незабываемых эмоций! Проведите время с семьёй и отдохните как следует за эти три дня!

{kind=link}

👍107🤔8

https://teletype.in/@invest_or_lost/lMMkOhvGm3G

Традиционно сопровождаю этот пост хэштегом #лайфхак, а специально для тех, кто забыл, спешу напомнить, что ключевая ставка ЦБ сейчас на сегодняшний день составляет 7,5%, поэтому предложение уж точно выгодное, и я категорически рекомендую им воспользоваться (действует до конца мая 2023 года точно)!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Лайфхак: как на банковском депозите заработать 12,7% годовых?

🧐 Сегодня я попытаюсь максимально понятно и доступно рассказать вам, как с помощью банковского депозита заработать свыше 12% годовых...

👍211🤔23😁4😢3😱1

🏛 В пятницу Банк России принял решение сохранить ключевую ставку на уровне 7,5%, а чуть позже состоялась традиционная пресс-конференция по итогам заседания, основные тезисы которой я предлагаю вашему вниманию:

✔️ Проинфляционные риски по-прежнему выражены сильне, чем дефляционные. В их числе - возможное ужесточение санкционного режима, усиление дефицита на рынке труда. На следующих заседаниях регулятор будет рассматривать целесообразность повышения ключевой ставки, чтобы вернуть инфляцию к 4% в следующем году.

✔️ ЦБ поддерживает введение лимита на валютные операции в рамках сделок “на выход” нерезидентов - это поможет снизить волатильность на валютном рынке.

✔️ Счет текущих операций по итогам 2023 года может сократится до $47 млрд, против первоначального прогноза $66 млрд. Снижение показателя приведет к новому витку девальвации рубля во второй половине года.

✔️ ЦБ поддерживает адресную программу льготной ипотеки для вторичного рынка, что является умеренно позитивным сигналом для рынка недвижимости. Регулятор не видит новых ипотечных схем между застройщиками и банками, но держит руку на пульсе и постоянно мониторит рынок.

✔️ Объем льготной ипотеки от застройщиков составляет около 5% от совокупного ипотечного кредитования. Пока это не создает проблем для банковской системы.

✔️ Цифровой рубль подходит только для расчетов, а не для сбережений, поскольку на него не будут начисляться проценты.

👉 Российский ЦБ также повысил прогноз по росту ВВП РФ до 0,5-2,0%. Для нас это не стало большим сюрпризом, поскольку ещё в начале марта мы с вами обсуждали позитивную динамику по индексам PMI и реальной денежной массе, что уже тогда сигнализировало об ускорении экономического роста, и является благоприятным фактором для продолжения восходящего тренда на фондовом рынке.

❤️ Не забывайте ставить лайки под этим постом, всегда верьте в лучшее и не верьте правилу "Sell in May and go away"! Это правило когда-то придумали за океаном, вот там пусть его и применяют на практике!

©Инвестируй или проиграешь!

✔️ Проинфляционные риски по-прежнему выражены сильне, чем дефляционные. В их числе - возможное ужесточение санкционного режима, усиление дефицита на рынке труда. На следующих заседаниях регулятор будет рассматривать целесообразность повышения ключевой ставки, чтобы вернуть инфляцию к 4% в следующем году.

✔️ ЦБ поддерживает введение лимита на валютные операции в рамках сделок “на выход” нерезидентов - это поможет снизить волатильность на валютном рынке.

✔️ Счет текущих операций по итогам 2023 года может сократится до $47 млрд, против первоначального прогноза $66 млрд. Снижение показателя приведет к новому витку девальвации рубля во второй половине года.

✔️ ЦБ поддерживает адресную программу льготной ипотеки для вторичного рынка, что является умеренно позитивным сигналом для рынка недвижимости. Регулятор не видит новых ипотечных схем между застройщиками и банками, но держит руку на пульсе и постоянно мониторит рынок.

✔️ Объем льготной ипотеки от застройщиков составляет около 5% от совокупного ипотечного кредитования. Пока это не создает проблем для банковской системы.

✔️ Цифровой рубль подходит только для расчетов, а не для сбережений, поскольку на него не будут начисляться проценты.

👉 Российский ЦБ также повысил прогноз по росту ВВП РФ до 0,5-2,0%. Для нас это не стало большим сюрпризом, поскольку ещё в начале марта мы с вами обсуждали позитивную динамику по индексам PMI и реальной денежной массе, что уже тогда сигнализировало об ускорении экономического роста, и является благоприятным фактором для продолжения восходящего тренда на фондовом рынке.

❤️ Не забывайте ставить лайки под этим постом, всегда верьте в лучшее и не верьте правилу "Sell in May and go away"! Это правило когда-то придумали за океаном, вот там пусть его и применяют на практике!

©Инвестируй или проиграешь!

YouTube

Пресс-конференция по итогам заседания Совета директоров 28.04.2023

Пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике.

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Трансляция доступна на нашем сайте, в YouTube- и Telegram…

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Трансляция доступна на нашем сайте, в YouTube- и Telegram…

👍220😁2🤔1

💰 Буквально в четверг мы с вами обсуждали возможный дивидендный сценарий ГМК Норильский Никель (#GMKN) за 2022 год, и тогда пришли к выводу, что совокупный объём выплат в размере $1.5 млрд (530 руб. на акцию) выглядел бы вполне адекватно текущей ситуации, когда на одной чаше весов стоит рухнувший в прошлом году FCF, геополитические риски и завершение акционерного соглашения с РУСАЛом, а на другой - репутация стабильного дивидендного эмитента, социальная нагрузка и уверенное финансовое положение ГМК.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

{kind=link}

👍190🤔5😱3