Порочный круг инфляции: что ждёт инвесторов?

🏗 В периоды повышенной волатильности на финансовых рынках, один из которых мы наблюдаем прямо сейчас, инвесторы очень тщательно изучают инструменты, в поиске баланса между риском и доходностью. Разумеется, я не являюсь исключением из правил, а потому сижу и перебираю в голове разные возможности из того, куда уже инвестировал, что изучал, и какие новые инструменты могут предложить мне хорошую доходность при адекватном риске.

Как раз на прошлой неделе у коллег по цеху (Георгия Аведикова и Владимира Литвинова) развернулась хорошая дискуссия на тему стратегий инвестирования, а потому самое время подключиться к ней и мне. Одна из идей - это некоторые корпоративные бонды, которые нынче дают 23%-25% годовых, другая идея – паи в ЗПИФ «Рентал ПРО» (RU000A108157), в размещении которого я участвовал, и которые держу по сей день на ИИС у жены. Поэтому, с вашего позволения, несколько копеек от меня на эту тему.

🤔 Я совершенно согласен, что паи ЗПИФ «Рентал ПРО», которые в последнее время неплохо скорректировались и выглядят на этом фоне ещё более привлекательно для долгосрочных инвестиций. Особенно, если смотреть на долгосрок и закладывать в свои модели разворот ключевой ставки. Однако допускаю, что на таком тонком рынке, в случае очередной волны возможного бегства инвесторов в кэш, цена может ещё скорректироваться. Но даже если это и случится, то здесь, скорее, можно говорить об эмоциональном выходе краткосрочных инвесторов, нежели рациональном падении. Тем более, что в целом после IPO динамика цены на паи ЗПИФ «Рентал ПРО», без учёта дохода, выглядит лучше индексов.

Для меня ключевой вопрос вокруг темы ЗПИФ недвижимости – это макро. Что будет с в случае дальнейшего повышения ключевой ставки? Трёхмесячные ставки на денежном рынке, которые обычно хорошо коррелируют с "ключом", уже достигли отметки 22,99% (!!), и их рост продолжается, причём подозрительно быстрыми темпами. А ведь до заседания ЦБ остаётся чуть меньше месяца, и рынок уже сегодня прайсит повышение "ключа" до 23%. А если через две недели ставки на денежном рынке достигнут рубежа 24%?

🧮 На днях Росстат представил свежие данные по инфляции: за неделю с 12 по 18 ноября потребительские цены выросли на 0,37% (!!), что стало самым высоким недельным показателем роста цен за последние 15 лет.

ЦБ вынужден повышать ключевую ставку для сдерживания растущей инфляции, однако такие меры приводят к парадоксальному эффекту. Население и бизнес, ожидая дальнейшего увеличения стоимости кредитов, стремятся быстрее брать займы, что в свою очередь подстегивает спрос и усиливает инфляционное давление. Вот такая математика, друзья мои.

👉 Ну а резюмируя все мои рассуждения выше, глобального выхода долгосрочных инвесторов из фонда ЗПИФ «Рентал ПРО» я не жду, поскольку есть отдельные категории инвесторов в недвижимость, понимающих, что в условиях высокой инфляции недвижимость является надёжным защитным активом. Поэтому я в очередной раз отмечу, что фундаментально это весьма интересный инструмент, который точно достоин нашего внимания.Кстати, 28 ноября (т.е. послезавтра!) будет очередная отсечка, а значит купив до этой даты включительно , можно попасть под ноябрьские выплаты.

Разумеется, параллельно я смотрю и другие привлекательные альтернативы, такие как облигации с переменным купоном (флоатеры) - на фоне растущего "ключа" без них тоже никуда. Тем более, когда качественные отечественные эмитенты начинают выходить на рынок и предлагают премию к ключевой ставке в диапазоне от 3% до 5%, что открывает хорошие возможности для получения доходности на уровне около 25% годовых.

❤️ Ставьте лайк, если ваши инвестиции не обходятся без буквы Д - диверсификация!

© Инвестируй или проиграешь

🏗 В периоды повышенной волатильности на финансовых рынках, один из которых мы наблюдаем прямо сейчас, инвесторы очень тщательно изучают инструменты, в поиске баланса между риском и доходностью. Разумеется, я не являюсь исключением из правил, а потому сижу и перебираю в голове разные возможности из того, куда уже инвестировал, что изучал, и какие новые инструменты могут предложить мне хорошую доходность при адекватном риске.

Как раз на прошлой неделе у коллег по цеху (Георгия Аведикова и Владимира Литвинова) развернулась хорошая дискуссия на тему стратегий инвестирования, а потому самое время подключиться к ней и мне. Одна из идей - это некоторые корпоративные бонды, которые нынче дают 23%-25% годовых, другая идея – паи в ЗПИФ «Рентал ПРО» (RU000A108157), в размещении которого я участвовал, и которые держу по сей день на ИИС у жены. Поэтому, с вашего позволения, несколько копеек от меня на эту тему.

🤔 Я совершенно согласен, что паи ЗПИФ «Рентал ПРО», которые в последнее время неплохо скорректировались и выглядят на этом фоне ещё более привлекательно для долгосрочных инвестиций. Особенно, если смотреть на долгосрок и закладывать в свои модели разворот ключевой ставки. Однако допускаю, что на таком тонком рынке, в случае очередной волны возможного бегства инвесторов в кэш, цена может ещё скорректироваться. Но даже если это и случится, то здесь, скорее, можно говорить об эмоциональном выходе краткосрочных инвесторов, нежели рациональном падении. Тем более, что в целом после IPO динамика цены на паи ЗПИФ «Рентал ПРО», без учёта дохода, выглядит лучше индексов.

Для меня ключевой вопрос вокруг темы ЗПИФ недвижимости – это макро. Что будет с в случае дальнейшего повышения ключевой ставки? Трёхмесячные ставки на денежном рынке, которые обычно хорошо коррелируют с "ключом", уже достигли отметки 22,99% (!!), и их рост продолжается, причём подозрительно быстрыми темпами. А ведь до заседания ЦБ остаётся чуть меньше месяца, и рынок уже сегодня прайсит повышение "ключа" до 23%. А если через две недели ставки на денежном рынке достигнут рубежа 24%?

🧮 На днях Росстат представил свежие данные по инфляции: за неделю с 12 по 18 ноября потребительские цены выросли на 0,37% (!!), что стало самым высоким недельным показателем роста цен за последние 15 лет.

ЦБ вынужден повышать ключевую ставку для сдерживания растущей инфляции, однако такие меры приводят к парадоксальному эффекту. Население и бизнес, ожидая дальнейшего увеличения стоимости кредитов, стремятся быстрее брать займы, что в свою очередь подстегивает спрос и усиливает инфляционное давление. Вот такая математика, друзья мои.

👉 Ну а резюмируя все мои рассуждения выше, глобального выхода долгосрочных инвесторов из фонда ЗПИФ «Рентал ПРО» я не жду, поскольку есть отдельные категории инвесторов в недвижимость, понимающих, что в условиях высокой инфляции недвижимость является надёжным защитным активом. Поэтому я в очередной раз отмечу, что фундаментально это весьма интересный инструмент, который точно достоин нашего внимания.Кстати, 28 ноября (т.е. послезавтра!) будет очередная отсечка, а значит купив до этой даты включительно , можно попасть под ноябрьские выплаты.

Разумеется, параллельно я смотрю и другие привлекательные альтернативы, такие как облигации с переменным купоном (флоатеры) - на фоне растущего "ключа" без них тоже никуда. Тем более, когда качественные отечественные эмитенты начинают выходить на рынок и предлагают премию к ключевой ставке в диапазоне от 3% до 5%, что открывает хорошие возможности для получения доходности на уровне около 25% годовых.

❤️ Ставьте лайк, если ваши инвестиции не обходятся без буквы Д - диверсификация!

© Инвестируй или проиграешь

{kind=link}

👍103❤33🔥19

Озон Фармацевтика - стабильный рост

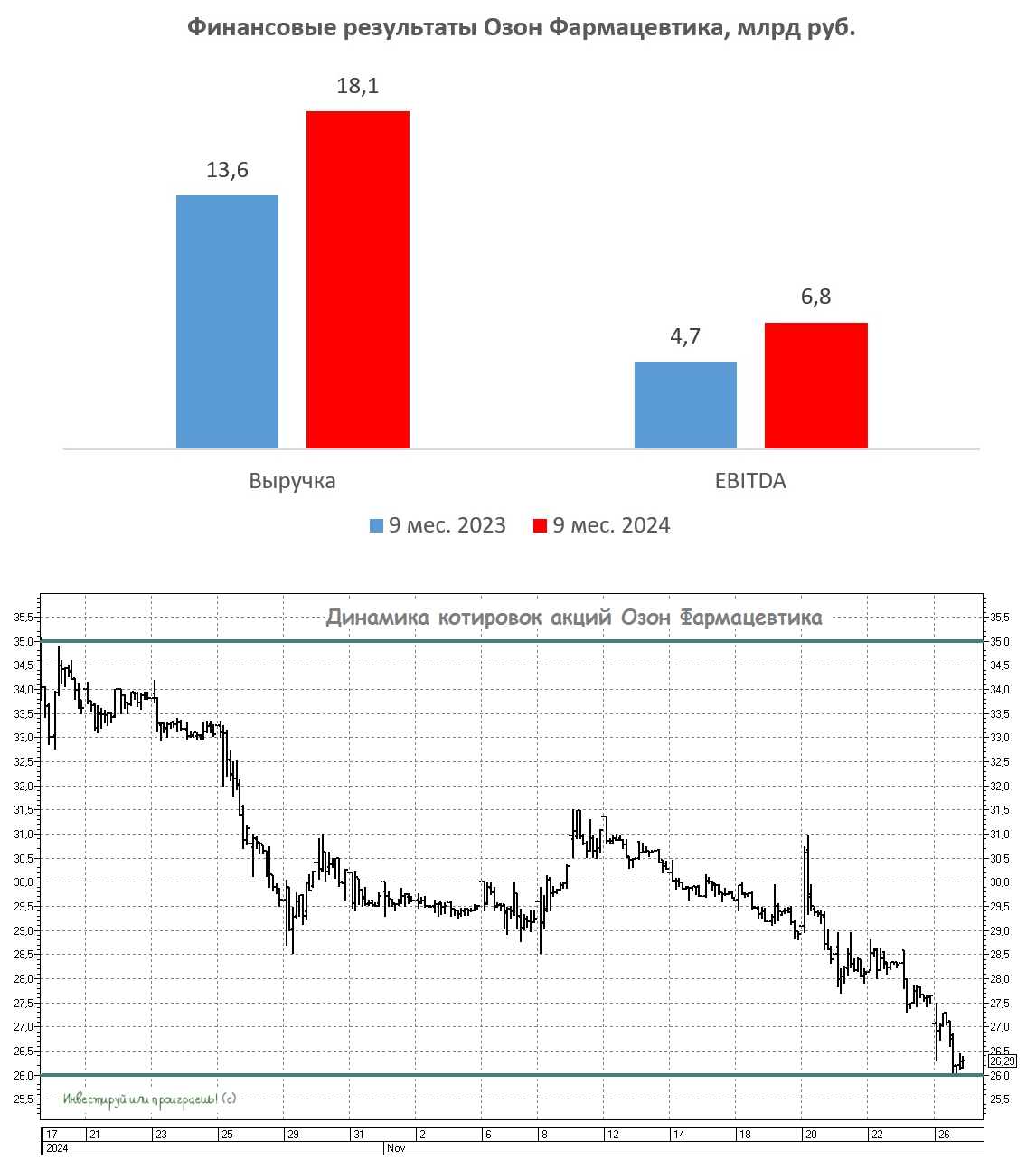

💊Один из лидеров отечественного фармрынка Озон Фармацевтика опубликовала результаты по МСФО за 9m2024, которые я предлагаю детально проанализировать, дополнив материал тезисами с конференц-звонка менеджмента.

📈Выручка компании увеличилась на +33,6% (г/г) до 18,1 млрд руб., благодаря увеличению объёма продаж лекарственных средств на +12% (г/г) и повышению средней цены реализации на +19,3% (г/г).

На отечественном фармрынке продолжается тренд на увеличение доли дженериков, и Озон Фармацевтика, обладающая внушительным портфелем препаратов, является бенефициаром этого процесса.

📈Отрадно отметить, что рост средней цены реализации продукции компании вдвое превышает инфляцию. И это заслуга менеджмента, который делает ставку на увеличение доли высокомаржинальных препаратов в структуре продаж.

📈Ещё одним важным достижением является то, что компания эффективно управляет своими издержками, что позволило увеличить EBITDA сразу на +44,2% (г/г) до 6,8 млрд руб.

📈Ну и, наконец, чистая прибыль по итогам 9m2024 выросла почти на треть - до 3,4 млрд руб. Эмитент готов делиться прибылью с акционерами и ежеквартально направляет на дивиденды не менее 25% от ЧП по МСФО, а при долговой нагрузке ниже 1х минимальный порог выплат вырастает до 35% от ЧП.

💰Кстати, Совет директоров рекомендовал промежуточные дивиденды за 3Q2024 в размере 197,7 млн руб., что эквивалентно 0,18 руб. на акцию. Да, сумма скромная, однако если прибавить к ней дивы, который остались за скобками её публичной истории, то по итогам 9m2024 получится уже 1,09 руб. на акцию. В любом случае закрытие реестра намечено на 25 декабря (с учетом режима Т+1), поэтому предлагаю порадоваться первым выплатам после проведения IPO!

💼Отрадно отметить, что у компании крепкий баланс: долговая нагрузка по NetDebt/EBITDA составляет 1,1x, что является низким показателем и позволяет уверенно пройти через цикл жёсткой политики ЦБ. Думаю, уже никто не сомневается, что регулятор 20 декабря повысит ключевую ставку до 22%-23%, и под давлением окажутся в первую очередь эмитенты с долговой нагрузкой ≥2x, в то время как Озон Фармацевтика фактически и не заметит повышение "ключа", с точки зрения фин. стабильности.

📣Теперь я предлагаю вашему вниманию основные тезисы конференц-звонка, которые нам показались особенно интересными:

✔️Руководство подтверждает свой прогноз по темпу роста выручки на этот год на уровне 28-32% (г/г). Текущий портфель лекарственных препаратов позволяет компании и дальше расти значительно быстрее рынка, планомерно наращивая рентабельность, благодаря эффекту масштаба и выводу на рынок новых высокомаржинальных позиций.

✔️Девальвация рубля ведёт к удорожанию производственных затрат, но компания переносит эти расходы на конечных потребителей. Да и наблюдая динамику средней цены реализованной продукции, не прослеживается отрицательное влияние растущей инфляции.

✔️Компания не планирует проводить сделки M&A, т.к. обладает самым широким портфелем препаратов на рынке и не видит привлекательных активов для приобретения, которые могли бы обеспечить синергический эффект.

✔️Среди инвесторов возникли опасения, что дистрибьюторы начали сокращать объёмы закупок лекарственных средств из-за роста "ключа". Однако руководство опровергло эти слухи, заявив, что компания стабильно отгружает свою продукцию.

✔️Менеджмент намерен оптимизировать структуру запасов и дебиторской задолженности, что должно положительно сказаться на росте FCF.

👉Фармацевтику традиционно считают контрциклической отраслью, демонстрирующей устойчивость в периоды экономических спадов, что делает её привлекательным защитным активом. А в случае с Озон Фармацевтика (#OZPH) мы и вовсе получаем своеобразный микс истории роста и дивидендов. На мой взгляд, текущая коррекция и панические настроения на российском фондовом рынке дают хорошую возможность войти в качественный актив по приемлемой цене, а потому я собираюсь докупать эти бумаги и усредняться.

❤️Ставьте лайк под этим постом, и будьте здоровы!

© Инвестируй или проиграешь

💊Один из лидеров отечественного фармрынка Озон Фармацевтика опубликовала результаты по МСФО за 9m2024, которые я предлагаю детально проанализировать, дополнив материал тезисами с конференц-звонка менеджмента.

📈Выручка компании увеличилась на +33,6% (г/г) до 18,1 млрд руб., благодаря увеличению объёма продаж лекарственных средств на +12% (г/г) и повышению средней цены реализации на +19,3% (г/г).

На отечественном фармрынке продолжается тренд на увеличение доли дженериков, и Озон Фармацевтика, обладающая внушительным портфелем препаратов, является бенефициаром этого процесса.

📈Отрадно отметить, что рост средней цены реализации продукции компании вдвое превышает инфляцию. И это заслуга менеджмента, который делает ставку на увеличение доли высокомаржинальных препаратов в структуре продаж.

📈Ещё одним важным достижением является то, что компания эффективно управляет своими издержками, что позволило увеличить EBITDA сразу на +44,2% (г/г) до 6,8 млрд руб.

📈Ну и, наконец, чистая прибыль по итогам 9m2024 выросла почти на треть - до 3,4 млрд руб. Эмитент готов делиться прибылью с акционерами и ежеквартально направляет на дивиденды не менее 25% от ЧП по МСФО, а при долговой нагрузке ниже 1х минимальный порог выплат вырастает до 35% от ЧП.

💰Кстати, Совет директоров рекомендовал промежуточные дивиденды за 3Q2024 в размере 197,7 млн руб., что эквивалентно 0,18 руб. на акцию. Да, сумма скромная, однако если прибавить к ней дивы, который остались за скобками её публичной истории, то по итогам 9m2024 получится уже 1,09 руб. на акцию. В любом случае закрытие реестра намечено на 25 декабря (с учетом режима Т+1), поэтому предлагаю порадоваться первым выплатам после проведения IPO!

💼Отрадно отметить, что у компании крепкий баланс: долговая нагрузка по NetDebt/EBITDA составляет 1,1x, что является низким показателем и позволяет уверенно пройти через цикл жёсткой политики ЦБ. Думаю, уже никто не сомневается, что регулятор 20 декабря повысит ключевую ставку до 22%-23%, и под давлением окажутся в первую очередь эмитенты с долговой нагрузкой ≥2x, в то время как Озон Фармацевтика фактически и не заметит повышение "ключа", с точки зрения фин. стабильности.

📣Теперь я предлагаю вашему вниманию основные тезисы конференц-звонка, которые нам показались особенно интересными:

✔️Руководство подтверждает свой прогноз по темпу роста выручки на этот год на уровне 28-32% (г/г). Текущий портфель лекарственных препаратов позволяет компании и дальше расти значительно быстрее рынка, планомерно наращивая рентабельность, благодаря эффекту масштаба и выводу на рынок новых высокомаржинальных позиций.

✔️Девальвация рубля ведёт к удорожанию производственных затрат, но компания переносит эти расходы на конечных потребителей. Да и наблюдая динамику средней цены реализованной продукции, не прослеживается отрицательное влияние растущей инфляции.

✔️Компания не планирует проводить сделки M&A, т.к. обладает самым широким портфелем препаратов на рынке и не видит привлекательных активов для приобретения, которые могли бы обеспечить синергический эффект.

✔️Среди инвесторов возникли опасения, что дистрибьюторы начали сокращать объёмы закупок лекарственных средств из-за роста "ключа". Однако руководство опровергло эти слухи, заявив, что компания стабильно отгружает свою продукцию.

✔️Менеджмент намерен оптимизировать структуру запасов и дебиторской задолженности, что должно положительно сказаться на росте FCF.

👉Фармацевтику традиционно считают контрциклической отраслью, демонстрирующей устойчивость в периоды экономических спадов, что делает её привлекательным защитным активом. А в случае с Озон Фармацевтика (#OZPH) мы и вовсе получаем своеобразный микс истории роста и дивидендов. На мой взгляд, текущая коррекция и панические настроения на российском фондовом рынке дают хорошую возможность войти в качественный актив по приемлемой цене, а потому я собираюсь докупать эти бумаги и усредняться.

❤️Ставьте лайк под этим постом, и будьте здоровы!

© Инвестируй или проиграешь

{kind=link}

👍83❤15🔥9😁2😱1

Процентные доходы на подъёме - Мосбиржа обновляет рекорды

🏛 Московская биржа представила накануне свои результаты по МСФО за 9 мес. 2024 года, поэтому самое время заглянуть в них и детально проанализировать.

📈 Операционные доходы выросли на +59% (г/г) до 110,8 млрд руб. Комиссионные доходы биржи хорошо росли в первой половине года, но после внесения площадки в американский санкционный SDN-лист (напомню, случилось это в июне) наблюдается ожидаемое сокращение доходов в валютной секции, что негативно сказывается на приросте совокупного комиссионного дохода.

📈 Зато Мосбиржа всегда исторически выигрывает от повышения ключевой ставки ЦБ, и в отчётном периоде процентные доходы увеличились более чем вдвое, достигнув 73,3 млрд руб.

Динамика денежного рынка красноречиво намекает, что на декабрьском заседании ЦБ, скорее всего, увеличит ключевую ставку как минимум до 22%-23%. И это автоматически означает, что в ближайшие кварталы следует ожидать дальнейшего значительного роста процентных доходов у Мосбиржи.

💸 Правда, при всём при этом заметно и более опережающими темпами растут операционные расходы, которые по итогам 9m2024 прибавили сразу на +79,7% (г/г) до 33,7 млрд руб. Мосбиржа совершенно не жалеет средств на продвижение своей платформы Финуслуги, реализуя агрессивную маркетинговую стратегию и увеличивая численность сотрудников. Что, впрочем, неудивительно, учитывая золотые времена для этой платформы и прекрасные возможности для россиян открывать там банковские вклады с доходностью 25% и выше!

Руководство Мосбиржи убеждено, что платформа Финуслуги обладает значительным потенциалом, и сейчас главная задача — увеличить её долю на рынке, что в будущем обеспечит высокую прибыль от комиссий. Именно поэтому на данный момент этот сегмент остаётся убыточным, а выгоду получают лишь пользователи, получающие щедрые проценты по депозитам, которые не в состоянии предложить банки.

📈 В любом случае, Мосбиржа может себе позволить все эти агрессивные маркетинговые вложения в Финуслуги, и рост чистой прибыли по итогам 9m2024 на внушительные +59,3% (г/г) до 61,9 млрд руб. - яркое тому доказательство! Год назад руководство Мосбиржи представило новую Стратегию развития, согласно которой планировалось увеличение чистой прибыли до 65 млрд руб. к 2028 году, и теперь смело можно прогнозировать, что уже по итогам текущего года чистая прибыль составит около 80 млрд руб.

Центробанк поднял ключевую ставку до рекордного уровня, благодаря чему Московская биржа смогла достичь целей своей пятилетней стратегии всего за один год. А потому, в то время как многие россияне в последнее время активно критикуют ЦБ за неадекватный уровень процентных ставок, руководство Мосбиржи только радостно потирает руки.

Традиционно Центробанк РФ начинает циклы изменения ключевой ставки на опорных заседаниях, которые в 2025 году запланированы на следующие даты:

🗓 14 февраля

🗓 25 апреля

🗓25 июля

🗓24 октября

Исходя из заявлений представителей регулятора, снижение ставки ранее 25 июля 2025 года не предвидится. И это означает, что первая половина следующего года обещает принести Мосбирже рекордную чистую прибыль.

👉 Несмотря на внушительный рост чистой прибыли, акции Мосбиржи (#MOEX) следуют общей тенденции рынка и в последнее время тоже агрессивно снижаются, хотя падение здесь менее заметно, чем у других эмитентов. С другой стороны, сейчас многие ценные бумаги торгуются по сравнительно низким ценам, и как только ЦБ даст хоть какой-то намёк о завершении цикла повышения ставок, вероятно, мы станем свидетелями того, как бумаги Мосбиржи начнут расти медленнее остальных.

Именно поэтому инвестиционный кейс в акциях Мосбиржи - история краткосрочная, или в лучшем случае среднесрочная. Как только "ключ" надумает снижаться, герои на российском рынке акций будут совершенно другие! Ни на что не намекаю, ни к чему не призываю, просто имейте ввиду.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Московская биржа представила накануне свои результаты по МСФО за 9 мес. 2024 года, поэтому самое время заглянуть в них и детально проанализировать.

📈 Операционные доходы выросли на +59% (г/г) до 110,8 млрд руб. Комиссионные доходы биржи хорошо росли в первой половине года, но после внесения площадки в американский санкционный SDN-лист (напомню, случилось это в июне) наблюдается ожидаемое сокращение доходов в валютной секции, что негативно сказывается на приросте совокупного комиссионного дохода.

📈 Зато Мосбиржа всегда исторически выигрывает от повышения ключевой ставки ЦБ, и в отчётном периоде процентные доходы увеличились более чем вдвое, достигнув 73,3 млрд руб.

Динамика денежного рынка красноречиво намекает, что на декабрьском заседании ЦБ, скорее всего, увеличит ключевую ставку как минимум до 22%-23%. И это автоматически означает, что в ближайшие кварталы следует ожидать дальнейшего значительного роста процентных доходов у Мосбиржи.

💸 Правда, при всём при этом заметно и более опережающими темпами растут операционные расходы, которые по итогам 9m2024 прибавили сразу на +79,7% (г/г) до 33,7 млрд руб. Мосбиржа совершенно не жалеет средств на продвижение своей платформы Финуслуги, реализуя агрессивную маркетинговую стратегию и увеличивая численность сотрудников. Что, впрочем, неудивительно, учитывая золотые времена для этой платформы и прекрасные возможности для россиян открывать там банковские вклады с доходностью 25% и выше!

Руководство Мосбиржи убеждено, что платформа Финуслуги обладает значительным потенциалом, и сейчас главная задача — увеличить её долю на рынке, что в будущем обеспечит высокую прибыль от комиссий. Именно поэтому на данный момент этот сегмент остаётся убыточным, а выгоду получают лишь пользователи, получающие щедрые проценты по депозитам, которые не в состоянии предложить банки.

📈 В любом случае, Мосбиржа может себе позволить все эти агрессивные маркетинговые вложения в Финуслуги, и рост чистой прибыли по итогам 9m2024 на внушительные +59,3% (г/г) до 61,9 млрд руб. - яркое тому доказательство! Год назад руководство Мосбиржи представило новую Стратегию развития, согласно которой планировалось увеличение чистой прибыли до 65 млрд руб. к 2028 году, и теперь смело можно прогнозировать, что уже по итогам текущего года чистая прибыль составит около 80 млрд руб.

Центробанк поднял ключевую ставку до рекордного уровня, благодаря чему Московская биржа смогла достичь целей своей пятилетней стратегии всего за один год. А потому, в то время как многие россияне в последнее время активно критикуют ЦБ за неадекватный уровень процентных ставок, руководство Мосбиржи только радостно потирает руки.

Традиционно Центробанк РФ начинает циклы изменения ключевой ставки на опорных заседаниях, которые в 2025 году запланированы на следующие даты:

🗓 14 февраля

🗓 25 апреля

🗓25 июля

🗓24 октября

Исходя из заявлений представителей регулятора, снижение ставки ранее 25 июля 2025 года не предвидится. И это означает, что первая половина следующего года обещает принести Мосбирже рекордную чистую прибыль.

👉 Несмотря на внушительный рост чистой прибыли, акции Мосбиржи (#MOEX) следуют общей тенденции рынка и в последнее время тоже агрессивно снижаются, хотя падение здесь менее заметно, чем у других эмитентов. С другой стороны, сейчас многие ценные бумаги торгуются по сравнительно низким ценам, и как только ЦБ даст хоть какой-то намёк о завершении цикла повышения ставок, вероятно, мы станем свидетелями того, как бумаги Мосбиржи начнут расти медленнее остальных.

Именно поэтому инвестиционный кейс в акциях Мосбиржи - история краткосрочная, или в лучшем случае среднесрочная. Как только "ключ" надумает снижаться, герои на российском рынке акций будут совершенно другие! Ни на что не намекаю, ни к чему не призываю, просто имейте ввиду.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍146❤38🔥30

SFI удваивает дивидендные выплаты, но акции выглядят дороговато

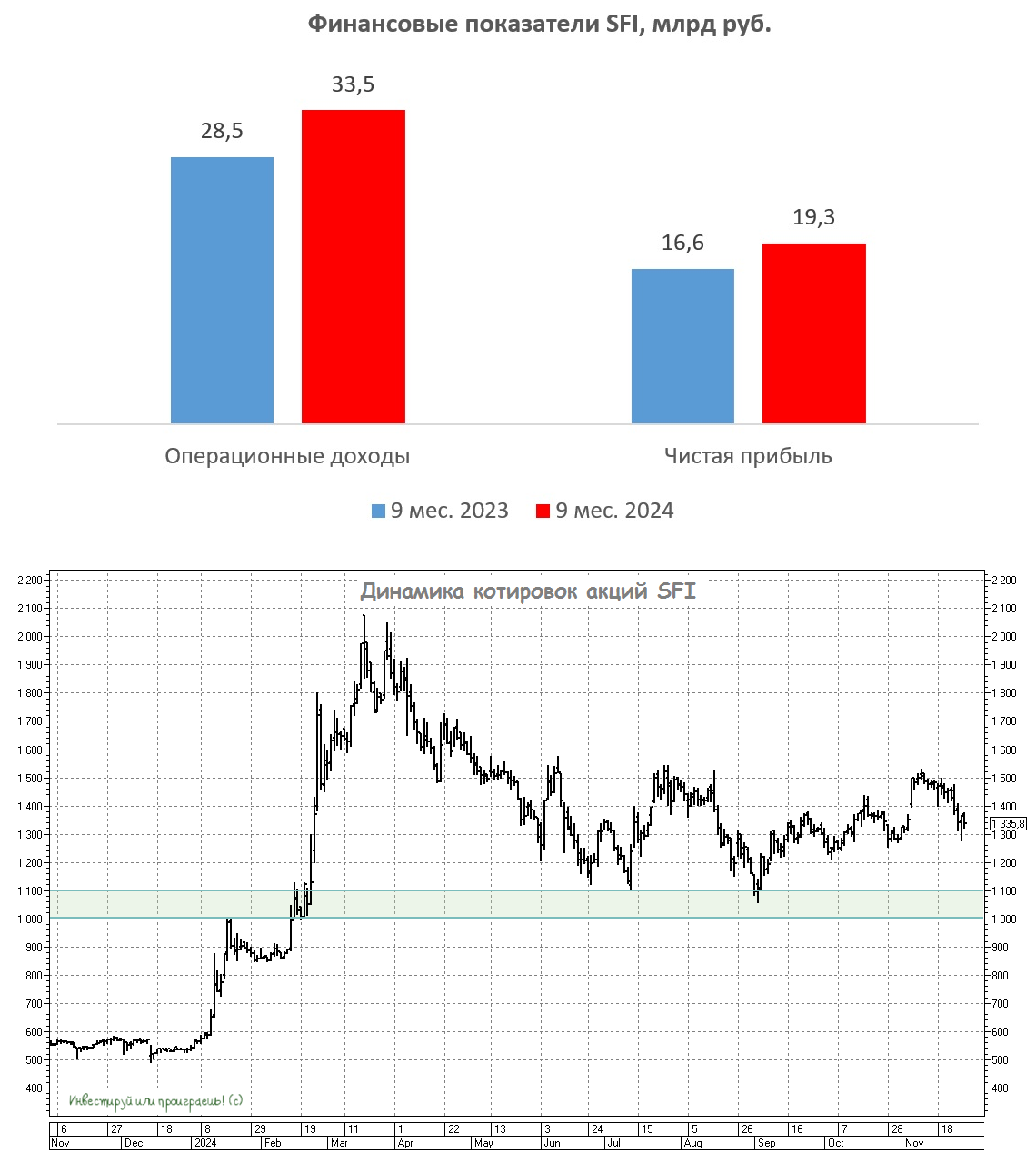

🧮 Инвестиционный холдинг SFI накануне представил свои финансовые результаты по МСФО за 9 мес. 2024 года, поэтому давайте заглянем в них и проанализируем основные моменты.

📈 Общий доход от операционной деятельности и финансовый доход увеличился c января по сентябрь на +17% (г/г) до 33,5 млрд руб. Основные активы холдинга – лизинговая компания Европлан (#LEAS) и страховая группа ВСК — продемонстрировали высокие темпы роста в отчётном периоде, хотя наибольший прирост был зафиксирован в первой половине текущего года, которая оказалась куда более благоприятным периодом для всего отечественного финансового сектора.

Важно отметить, что высокая ключевая ставка оказывает менее болезненное влияние на бизнес ключевого актива холдинга – лизинговую компанию Европлан. В отличие от банков, которые вынуждены сокращать объемы потребительского кредитования и увеличивать резервы на случай возможных убытков, лизинговые компании традиционно отличаются высоким качеством своего портфеля. Кроме того, грядущий рост ставки налога на прибыль с 1 января 2025 года на 5% может дополнительно повысить привлекательность лизинга, как инструмента налоговой оптимизации.

📈 Чистая прибыль SFI с января по сентябрь увеличилась на +16,4% (г/г) до 19,3 млрд руб. Отрадно отметить, что в начале ноября Совет директоров пересмотрел рекомендацию по промежуточным дивидендам за отчетный период, увеличив их с 113,8 до 227,6 руб. на акцию, что сулит по текущим ценникам ДД=16,8%. Скептики, конечно, могут усомниться, утверждая, что это разовый фактор, и что такой щедрости мы больше не увидим, тем не менее в текущих непростых условиях для российского фондового рынка удвоение дивидендных выплат не может не радовать.

🧮 Холдинги обычно торгуются с дисконтом к стоимости своих публичных «дочек», за вычетом долга корпоративного центра (АФК Система не даст соврать). Величина этого дисконта варьируется от 10% до 25%, в зависимости от текущей рыночной конъюнктуры, но учитывая нынешний фон, включающий геополитические риски и жёсткую монетарную политику ЦБ РФ, дисконт должен быть ближе к верхней границе указанного диапазона.

Капитализация SFI составляет сейчас 69 млрд руб., при этом рыночная стоимость доли в публичных «дочках» за вычетом долга корпоративного центра составляет 71 млрд руб. Таким образом, дисконт холдинга SFI к стоимости публичных «дочек» составляет около 3%, хотя должен быть в районе 20%. А это значит, что котировки акций #SFIN в ближайшее время будут поглядывать вниз, в поиске более справедливых значений, чем те, который мы видим сейчас, и минимумы этого года в районе 1100 руб. - отличная цель для коррекции!

Тем более, что уже меньше чем через месяц SFI ждёт закрытие реестра для получения дивидендов (20 декабря, с учётом режима торгов Т+1), и после див. отсечки мы точно "попадаем" в район обозначенного мной уровня. С большой долей вероятности, дивидендный гэп компания будет закрывать долго, учитывая, что сейчас её бумаги сложно назвать дешёвыми.

👉 На мой взгляд, сейчас на нашем рынке множество ценных бумаг, которые торгуются по привлекательным ценам, и на этом фоне холдинг SFI (#SFIN) со своей завышенной оценкой не выглядит очевидным перспективным вариантом для покупки в инвестиционный портфель.

❤️ Не забывайте ставить лайк под этим постом! Уж простят меня акционеры SFI за мой скептицизм в отношении акций холдинга.

© Инвестируй или проиграешь

🧮 Инвестиционный холдинг SFI накануне представил свои финансовые результаты по МСФО за 9 мес. 2024 года, поэтому давайте заглянем в них и проанализируем основные моменты.

📈 Общий доход от операционной деятельности и финансовый доход увеличился c января по сентябрь на +17% (г/г) до 33,5 млрд руб. Основные активы холдинга – лизинговая компания Европлан (#LEAS) и страховая группа ВСК — продемонстрировали высокие темпы роста в отчётном периоде, хотя наибольший прирост был зафиксирован в первой половине текущего года, которая оказалась куда более благоприятным периодом для всего отечественного финансового сектора.

Важно отметить, что высокая ключевая ставка оказывает менее болезненное влияние на бизнес ключевого актива холдинга – лизинговую компанию Европлан. В отличие от банков, которые вынуждены сокращать объемы потребительского кредитования и увеличивать резервы на случай возможных убытков, лизинговые компании традиционно отличаются высоким качеством своего портфеля. Кроме того, грядущий рост ставки налога на прибыль с 1 января 2025 года на 5% может дополнительно повысить привлекательность лизинга, как инструмента налоговой оптимизации.

📈 Чистая прибыль SFI с января по сентябрь увеличилась на +16,4% (г/г) до 19,3 млрд руб. Отрадно отметить, что в начале ноября Совет директоров пересмотрел рекомендацию по промежуточным дивидендам за отчетный период, увеличив их с 113,8 до 227,6 руб. на акцию, что сулит по текущим ценникам ДД=16,8%. Скептики, конечно, могут усомниться, утверждая, что это разовый фактор, и что такой щедрости мы больше не увидим, тем не менее в текущих непростых условиях для российского фондового рынка удвоение дивидендных выплат не может не радовать.

🧮 Холдинги обычно торгуются с дисконтом к стоимости своих публичных «дочек», за вычетом долга корпоративного центра (АФК Система не даст соврать). Величина этого дисконта варьируется от 10% до 25%, в зависимости от текущей рыночной конъюнктуры, но учитывая нынешний фон, включающий геополитические риски и жёсткую монетарную политику ЦБ РФ, дисконт должен быть ближе к верхней границе указанного диапазона.

Капитализация SFI составляет сейчас 69 млрд руб., при этом рыночная стоимость доли в публичных «дочках» за вычетом долга корпоративного центра составляет 71 млрд руб. Таким образом, дисконт холдинга SFI к стоимости публичных «дочек» составляет около 3%, хотя должен быть в районе 20%. А это значит, что котировки акций #SFIN в ближайшее время будут поглядывать вниз, в поиске более справедливых значений, чем те, который мы видим сейчас, и минимумы этого года в районе 1100 руб. - отличная цель для коррекции!

Тем более, что уже меньше чем через месяц SFI ждёт закрытие реестра для получения дивидендов (20 декабря, с учётом режима торгов Т+1), и после див. отсечки мы точно "попадаем" в район обозначенного мной уровня. С большой долей вероятности, дивидендный гэп компания будет закрывать долго, учитывая, что сейчас её бумаги сложно назвать дешёвыми.

👉 На мой взгляд, сейчас на нашем рынке множество ценных бумаг, которые торгуются по привлекательным ценам, и на этом фоне холдинг SFI (#SFIN) со своей завышенной оценкой не выглядит очевидным перспективным вариантом для покупки в инвестиционный портфель.

❤️ Не забывайте ставить лайк под этим постом! Уж простят меня акционеры SFI за мой скептицизм в отношении акций холдинга.

© Инвестируй или проиграешь

{kind=link}

👍129❤16🔥9🤔3😱1

Капитализация рынка акций РФ впервые оказалась ниже объёма вкладов у россиян

📊 Конъюнктура российского фондового рынка сейчас не самая благополучная - это факт. Геополитика давит, Минфин удивляет, ключевая ставка улетает всё выше и выше.

НО: есть статистика, которая упорно указывает нам на то, что отечественный рынок акций (#micex) глобально недооценён! Причём сразу по всем ключевым метрикам:

1️⃣ Относительно объёма ВВП акции торговались дешевле текущих уровней только дважды: в феврале 2022 года (начало СВО) и сентябре 2022 года (частичная мобилизация).

2️⃣ Если сравнивать с денежной массой (М2), то текущая капитализация - самая низкая в истории по соотношению "Капитализация/Денежная масса М2" (41%). В сентябре 2022 года рынок проседал до соотношения , близкого к сегодняшнему, но всё равно был чуть выше текущих значений (43%).

3️⃣ Ну и наши любимые банковские депозиты, которые на фоне высокой ключевой ставки резко стали популярны у россиян, впервые в истории перевалили за 50+ трлн руб. (ого-го!), в то время как текущая капитализация российского рынка акций едва дотягивает до 50 трлн. Никогда прежде объём вкладов у россиян не превышал рыночную капитализацию фондового рынка!

А теперь сделайте паузу и подумайте: а что будет, если хотя бы несколько процентов из объёма депозитов будут перенаправлены на рынок акций? Хотя бы несколько процентов! А ведь однажды это обязательно произойдёт, и главный профит получат именно те решительные инвесторы, кто делал ставку на этот сценарий именно сейчас, в конце 2024 года, действуя на опережение.

👉 Оставив за скобки все геополитические и санкционные факторы, давайте резюмируем главную мысль: чтобы вернуться к нормальным среднестатистическим значениям, российским акциям нужно значительно подняться в цене. Как минимум, на +30% (если считать по ВВП) и более чем на +60% (если считать по M2).

Всё это даёт надежду на мощный потенциал восстановления почти для всех российских акций, и в этом смысле очень хочется верить, что эта переоценка случится уже в 2025 году, который по восточному календарю будет годом зелёной деревянной змеи. Правда, для этого ЦБ должен создать соответствующие условия: всё-таки угомонить инфляцию и развернуть, наконец, ключевую ставку вниз! Ну а что должны сделать политики всего мира, вы и без меня прекрасно знаете.

Пока писал этот пост, я вдруг осознал, что на этой неделе мы с командой Инвестируй или проиграешь PREMIUM сядем и подготовим большой материал на эту тему, с картинками и пояснениями, где наглядно покажем и докажем, почему российский фондовый рынок глобально недооценён, и почему нужно искать в себе моральные силы и всё-таки планомерно покупать акции российских компаний, прямо здесь и сейчас. На минувшей неделе, кстати, я уже начал покупки в четверг и пятницу, и подписчики премиума прекрасно знают о каких бумагах идёт речь.

🎁 Если вы до сих пор не с нами, приглашаю и вас в наш уютный закрытый клуб! И те из вас, кто ещё не с нами - добро пожаловать! Уверен, что если попробуете - останетесь с нами навсегда!

❤️ Хорошего вам воскресенья, друзья! Ещё раз поздравляю вас с началом зимы, и пусть российский фондовый рынок уже в 2025 году сделает нас всех богаче!

© Инвестируй или проиграешь

📊 Конъюнктура российского фондового рынка сейчас не самая благополучная - это факт. Геополитика давит, Минфин удивляет, ключевая ставка улетает всё выше и выше.

НО: есть статистика, которая упорно указывает нам на то, что отечественный рынок акций (#micex) глобально недооценён! Причём сразу по всем ключевым метрикам:

1️⃣ Относительно объёма ВВП акции торговались дешевле текущих уровней только дважды: в феврале 2022 года (начало СВО) и сентябре 2022 года (частичная мобилизация).

2️⃣ Если сравнивать с денежной массой (М2), то текущая капитализация - самая низкая в истории по соотношению "Капитализация/Денежная масса М2" (41%). В сентябре 2022 года рынок проседал до соотношения , близкого к сегодняшнему, но всё равно был чуть выше текущих значений (43%).

3️⃣ Ну и наши любимые банковские депозиты, которые на фоне высокой ключевой ставки резко стали популярны у россиян, впервые в истории перевалили за 50+ трлн руб. (ого-го!), в то время как текущая капитализация российского рынка акций едва дотягивает до 50 трлн. Никогда прежде объём вкладов у россиян не превышал рыночную капитализацию фондового рынка!

А теперь сделайте паузу и подумайте: а что будет, если хотя бы несколько процентов из объёма депозитов будут перенаправлены на рынок акций? Хотя бы несколько процентов! А ведь однажды это обязательно произойдёт, и главный профит получат именно те решительные инвесторы, кто делал ставку на этот сценарий именно сейчас, в конце 2024 года, действуя на опережение.

👉 Оставив за скобки все геополитические и санкционные факторы, давайте резюмируем главную мысль: чтобы вернуться к нормальным среднестатистическим значениям, российским акциям нужно значительно подняться в цене. Как минимум, на +30% (если считать по ВВП) и более чем на +60% (если считать по M2).

Всё это даёт надежду на мощный потенциал восстановления почти для всех российских акций, и в этом смысле очень хочется верить, что эта переоценка случится уже в 2025 году, который по восточному календарю будет годом зелёной деревянной змеи. Правда, для этого ЦБ должен создать соответствующие условия: всё-таки угомонить инфляцию и развернуть, наконец, ключевую ставку вниз! Ну а что должны сделать политики всего мира, вы и без меня прекрасно знаете.

Пока писал этот пост, я вдруг осознал, что на этой неделе мы с командой Инвестируй или проиграешь PREMIUM сядем и подготовим большой материал на эту тему, с картинками и пояснениями, где наглядно покажем и докажем, почему российский фондовый рынок глобально недооценён, и почему нужно искать в себе моральные силы и всё-таки планомерно покупать акции российских компаний, прямо здесь и сейчас. На минувшей неделе, кстати, я уже начал покупки в четверг и пятницу, и подписчики премиума прекрасно знают о каких бумагах идёт речь.

🎁 Если вы до сих пор не с нами, приглашаю и вас в наш уютный закрытый клуб! И те из вас, кто ещё не с нами - добро пожаловать! Уверен, что если попробуете - останетесь с нами навсегда!

❤️ Хорошего вам воскресенья, друзья! Ещё раз поздравляю вас с началом зимы, и пусть российский фондовый рынок уже в 2025 году сделает нас всех богаче!

© Инвестируй или проиграешь

{kind=link}

👍108🔥11❤10😱3😢2

ВсеИнструменты.ру: выручка на подъёме, но IPO оказалось провальным

🛒 Один из ведущих игроков на рынке строительных материалов и товаров для дома, компания ВсеИнструменты.ру, отчиталась по МСФО за 9 мес. 2024 года, а значит самое время заглянуть в фин. отчётность и пробежаться по основным моментам.

📈 Выручка компании с января по сентябрь заметно прибавила на +29% (г/г) до 120,3 млрд руб. Такой рост обусловлен как увеличением числа клиентов, так и влиянием инфляции, ведь в подобные периоды ритейлеры отмечают значительный подъем среднего чека. Менеджмент продолжает акцентировать усилия на привлечении корпоративных клиентов, чей средний чек, а также частотность заказов превышает аналогичные показатели среди физлиц: на долю клиентов B2B в отчётном периоде приходилось 68% от товарной выручки, на долю клиентов B2C - 32%.

При этом компания последовательно увеличивает долю продукции под собственными торговыми марками (СТМ) и эксклюзивного импорта в общем объёме выручки, что способствует росту валовой прибыли, поскольку эти товары характеризуются высокой маржинальностью. За 9m2024 доля СТМ и эксклюзивного импорта составила 11,3% (годом ранее было 10,3%).

📈 За вычетом расходов на проведение IPO, показатель EBITDA увеличился на +52% (г/г) до 9,3 млрд руб. И на первый взгляд это кажется очень неплохим результатом, однако заметен сильный прирост затрат на персонал и логистику, что на фоне замедляющихся темпов роста бизнеса может привести к замедлению динамики показателя EBITDA в будущем.

📉 Значительное увеличение финансовых затрат (аренда и обслуживание долга), вместе с расходами на проведение IPO, привели к внушительному падению чистой прибыли ВсеИнструменты.ру на -95,2% (г/г) до 120 млн руб. Правда, если скорректировать этот результат на единовременные расходы, связанные с проведением IPO, мы уже получаем ЧП на уровне 2,2 млрд руб., что по сравнению с 1,97 млрд руб., которые компания заработала по итогам 9m2023, выглядит ещё и не так плохо.

💼 Долговая нагрузка компании по соотношению NetDebt/EBITDA не изменилась и по-прежнему составляет 2х. Правда, в условиях высокой ключевой ставки и роста арендных платежей, из-за нехватки складских помещений, процентные расходы компании также наверняка будут увеличиваться, что негативно повлияет на чистую прибыль и сократит дивидендную базу.

📣 После публикации фин. отчетности менеджмент ВсеИнструменты.ру провёл конференц-звонок, основные тезисы которого мы предлагаем вашему вниманию:

✔️По итогам 2024 года компания ожидает увеличение выручки до 165–171 млрд руб., сохраняя при этом валовую рентабельность в районе 30%. Цель выглядит достижимой.

✔️Руководство уверяет, что спад в строительной отрасли после прекращения программы льготной ипотеки не оказывает существенного отрицательного воздействия на бизнес, благодаря широкой диверсификации клиентской базы. Однако данные свидетельствуют об обратном: в 3Q2024 было зафиксировано чувствительное замедление роста выручки (+20,3% г/г).

✔️У компании исторически низкий уровень плохих долгов в дебиторке.

✔️Девальвация рубля оказывает умеренно позитивное влияние на бизнес, позволяя повысить валовую рентабельность за счёт роста цен. Компания постепенно корректирует цены на свою продукцию, ориентируясь на рыночные тренды. Сначала цены поднимают поставщики, затем ритейлеры.

👉 IPO компании ВсеИнструменты.ру (#VSEH) уже сейчас с чистой совестью можно считать провальным, ведь за короткую 5-месячную историю акции компании на бирже уже успели сложиться более чем вдвое, падая быстрее рынка.

Ну а сейчас они уж тем более не интересны для инвестиций, т.к. на текущих уровнях я скорее предпочту пополнить свой портфель качественными голубыми фишками, которые тоже заметно подешевели, нежели акциями молодого публичного игрока под названием ВсеИнструменты.ру.

В этом смысле более интересными для покупок выглядят облигации компании (RU000A109VJ2) с ежемесячными купонами, привязанными к ключевой ставке ЦБ+3,5%.

❤️Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 Один из ведущих игроков на рынке строительных материалов и товаров для дома, компания ВсеИнструменты.ру, отчиталась по МСФО за 9 мес. 2024 года, а значит самое время заглянуть в фин. отчётность и пробежаться по основным моментам.

📈 Выручка компании с января по сентябрь заметно прибавила на +29% (г/г) до 120,3 млрд руб. Такой рост обусловлен как увеличением числа клиентов, так и влиянием инфляции, ведь в подобные периоды ритейлеры отмечают значительный подъем среднего чека. Менеджмент продолжает акцентировать усилия на привлечении корпоративных клиентов, чей средний чек, а также частотность заказов превышает аналогичные показатели среди физлиц: на долю клиентов B2B в отчётном периоде приходилось 68% от товарной выручки, на долю клиентов B2C - 32%.

При этом компания последовательно увеличивает долю продукции под собственными торговыми марками (СТМ) и эксклюзивного импорта в общем объёме выручки, что способствует росту валовой прибыли, поскольку эти товары характеризуются высокой маржинальностью. За 9m2024 доля СТМ и эксклюзивного импорта составила 11,3% (годом ранее было 10,3%).

📈 За вычетом расходов на проведение IPO, показатель EBITDA увеличился на +52% (г/г) до 9,3 млрд руб. И на первый взгляд это кажется очень неплохим результатом, однако заметен сильный прирост затрат на персонал и логистику, что на фоне замедляющихся темпов роста бизнеса может привести к замедлению динамики показателя EBITDA в будущем.

📉 Значительное увеличение финансовых затрат (аренда и обслуживание долга), вместе с расходами на проведение IPO, привели к внушительному падению чистой прибыли ВсеИнструменты.ру на -95,2% (г/г) до 120 млн руб. Правда, если скорректировать этот результат на единовременные расходы, связанные с проведением IPO, мы уже получаем ЧП на уровне 2,2 млрд руб., что по сравнению с 1,97 млрд руб., которые компания заработала по итогам 9m2023, выглядит ещё и не так плохо.

💼 Долговая нагрузка компании по соотношению NetDebt/EBITDA не изменилась и по-прежнему составляет 2х. Правда, в условиях высокой ключевой ставки и роста арендных платежей, из-за нехватки складских помещений, процентные расходы компании также наверняка будут увеличиваться, что негативно повлияет на чистую прибыль и сократит дивидендную базу.

📣 После публикации фин. отчетности менеджмент ВсеИнструменты.ру провёл конференц-звонок, основные тезисы которого мы предлагаем вашему вниманию:

✔️По итогам 2024 года компания ожидает увеличение выручки до 165–171 млрд руб., сохраняя при этом валовую рентабельность в районе 30%. Цель выглядит достижимой.

✔️Руководство уверяет, что спад в строительной отрасли после прекращения программы льготной ипотеки не оказывает существенного отрицательного воздействия на бизнес, благодаря широкой диверсификации клиентской базы. Однако данные свидетельствуют об обратном: в 3Q2024 было зафиксировано чувствительное замедление роста выручки (+20,3% г/г).

✔️У компании исторически низкий уровень плохих долгов в дебиторке.

✔️Девальвация рубля оказывает умеренно позитивное влияние на бизнес, позволяя повысить валовую рентабельность за счёт роста цен. Компания постепенно корректирует цены на свою продукцию, ориентируясь на рыночные тренды. Сначала цены поднимают поставщики, затем ритейлеры.

👉 IPO компании ВсеИнструменты.ру (#VSEH) уже сейчас с чистой совестью можно считать провальным, ведь за короткую 5-месячную историю акции компании на бирже уже успели сложиться более чем вдвое, падая быстрее рынка.

Ну а сейчас они уж тем более не интересны для инвестиций, т.к. на текущих уровнях я скорее предпочту пополнить свой портфель качественными голубыми фишками, которые тоже заметно подешевели, нежели акциями молодого публичного игрока под названием ВсеИнструменты.ру.

В этом смысле более интересными для покупок выглядят облигации компании (RU000A109VJ2) с ежемесячными купонами, привязанными к ключевой ставке ЦБ+3,5%.

❤️Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍118🔥38❤34

Акции Hyper попали в брокерское приложение!

👏 Думаю, вы и без меня прекрасно знаете и видите, что российский рынок pre-IPO продолжает своё динамичное развитие, и на этом фоне я рад сообщить, что акции оператора электрозарядной инфраструктуры Hyper, pre-акционером которой я стал летом 2023 года, теперь доступны для торговли на внебиржевой секции Московской биржи (найти их там можно по названию "Новая Энергия", в секции ОТС).

"Добрый день, мы находимся в процессе согласования начисления между регистратором и брокерами, в ближайшее время направим инструкцию", - прокомментировали мне эту новость представители платформы ZORKO, на которой летом прошлого года состоялось pre-IPO бумаг Hyper.

Напомню, Hyper провёл размещение своих ценных бумаг в августе 2023 года по цене 215,58 руб. на инвестиционной платформе Zorko, и эта сделка вошла в пятёрку крупнейших венчурных инвестиций в России за прошлый год.

📈 Сейчас акции Hyper торгуются на внебиржевой секции Мосбиржи по цене 285 руб. Таким образом, за немногим более чем год стоимость этих бумаг выросла на +69%, в то время как индекс Мосбиржи за тот же период упал на -17%.

В прошлом году мы вместе с вами изучали бизнес-модель компании и тогда сделали вывод, что сегмент электрозарядной инфраструктуры ожидает стремительный рост, что положительно скажется на капитализации Hyper. Приятно видеть, что события развиваются согласно нашему прогнозу, и рост стоимости акций Hyper пока оправдывает ожидания.

📈 Теперь давайте обратимся к цифрам: в середине прошлого года под управлением Hyper было 44 зарядные станции в Нижнем Новгороде. Сегодня сеть Hyper насчитывает более 160 быстрых зарядных станций в 6 регионах нашей страны, объединенных в единую цифровую платформу.

⚡️ Согласно информации агентства АВТОСТАТ, в России всё ещё преобладают станции медленной зарядки, где владельцам электромобилей требуется в среднем около 4 часов для полной зарядки электрокара. В отличие от них, на станциях быстрой зарядки этот процесс занимает всего 43 минуты! Согласитесь, разница очень ощутима.

Именно поэтому руководство Hyper сконцентрировано на развитии сети станций быстрой зарядки, отмечая высокий интерес к этим услугам со стороны владельцев электромобилей. Я был в Китае несколько раз в этом году и подтверждаю: за ними будущее!

🚗 Такси – это дополнительная точка роста для бизнеса Hyper. Таксопарки в крупных городах постепенно переходят на использование электротранспорта, и лидером стала Нижегородская область, в которой насчитывается около 400 электрокаров. Для Hyper сегмент такси с электромобилями - это дополнительная клиентская база, и это стимулирует развивать электрозарядную инфраструктуру c ещё большим энтузиазмом, способствуя ускорению перехода на электротранспорт в нашей стране.

"По нашим оценкам, в стране сейчас более 600 тыс. такси, и их количество постоянно растет. Это огромный потенциал развития рынка электротранспорта", – поведал основатель и генеральный директор Hyper Алексей Тихонов.

👉 Российский фондовый рынок сейчас проходит этап, аналогичный тому, через который западные рынки прошли три десятилетия назад: IPO и pre-IPO проводят высокотехнологичные компании, предоставляющие инвесторам возможность получить высокую доходность на вложенные средства.

Хотя Hyper (#HYPR) является сравнительно молодой компанией, она уже демонстрирует положительную EBITDA и лидирует в отрасли по операционной эффективности. При этом акции компании доступны для торговли квалифицированным инвесторам на внебиржевой секции Мосбиржи. Ну а если вы до сих пор не обладаете статусом квала, возможно, стоит подумать о его получении. Этот процесс не так сложен, как можно показаться на первый взгляд!

❤️ Ставьте лайк, если тема pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

👏 Думаю, вы и без меня прекрасно знаете и видите, что российский рынок pre-IPO продолжает своё динамичное развитие, и на этом фоне я рад сообщить, что акции оператора электрозарядной инфраструктуры Hyper, pre-акционером которой я стал летом 2023 года, теперь доступны для торговли на внебиржевой секции Московской биржи (найти их там можно по названию "Новая Энергия", в секции ОТС).

"Добрый день, мы находимся в процессе согласования начисления между регистратором и брокерами, в ближайшее время направим инструкцию", - прокомментировали мне эту новость представители платформы ZORKO, на которой летом прошлого года состоялось pre-IPO бумаг Hyper.

Напомню, Hyper провёл размещение своих ценных бумаг в августе 2023 года по цене 215,58 руб. на инвестиционной платформе Zorko, и эта сделка вошла в пятёрку крупнейших венчурных инвестиций в России за прошлый год.

📈 Сейчас акции Hyper торгуются на внебиржевой секции Мосбиржи по цене 285 руб. Таким образом, за немногим более чем год стоимость этих бумаг выросла на +69%, в то время как индекс Мосбиржи за тот же период упал на -17%.

В прошлом году мы вместе с вами изучали бизнес-модель компании и тогда сделали вывод, что сегмент электрозарядной инфраструктуры ожидает стремительный рост, что положительно скажется на капитализации Hyper. Приятно видеть, что события развиваются согласно нашему прогнозу, и рост стоимости акций Hyper пока оправдывает ожидания.

📈 Теперь давайте обратимся к цифрам: в середине прошлого года под управлением Hyper было 44 зарядные станции в Нижнем Новгороде. Сегодня сеть Hyper насчитывает более 160 быстрых зарядных станций в 6 регионах нашей страны, объединенных в единую цифровую платформу.

⚡️ Согласно информации агентства АВТОСТАТ, в России всё ещё преобладают станции медленной зарядки, где владельцам электромобилей требуется в среднем около 4 часов для полной зарядки электрокара. В отличие от них, на станциях быстрой зарядки этот процесс занимает всего 43 минуты! Согласитесь, разница очень ощутима.

Именно поэтому руководство Hyper сконцентрировано на развитии сети станций быстрой зарядки, отмечая высокий интерес к этим услугам со стороны владельцев электромобилей. Я был в Китае несколько раз в этом году и подтверждаю: за ними будущее!

🚗 Такси – это дополнительная точка роста для бизнеса Hyper. Таксопарки в крупных городах постепенно переходят на использование электротранспорта, и лидером стала Нижегородская область, в которой насчитывается около 400 электрокаров. Для Hyper сегмент такси с электромобилями - это дополнительная клиентская база, и это стимулирует развивать электрозарядную инфраструктуру c ещё большим энтузиазмом, способствуя ускорению перехода на электротранспорт в нашей стране.

"По нашим оценкам, в стране сейчас более 600 тыс. такси, и их количество постоянно растет. Это огромный потенциал развития рынка электротранспорта", – поведал основатель и генеральный директор Hyper Алексей Тихонов.

👉 Российский фондовый рынок сейчас проходит этап, аналогичный тому, через который западные рынки прошли три десятилетия назад: IPO и pre-IPO проводят высокотехнологичные компании, предоставляющие инвесторам возможность получить высокую доходность на вложенные средства.

Хотя Hyper (#HYPR) является сравнительно молодой компанией, она уже демонстрирует положительную EBITDA и лидирует в отрасли по операционной эффективности. При этом акции компании доступны для торговли квалифицированным инвесторам на внебиржевой секции Мосбиржи. Ну а если вы до сих пор не обладаете статусом квала, возможно, стоит подумать о его получении. Этот процесс не так сложен, как можно показаться на первый взгляд!

❤️ Ставьте лайк, если тема pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

{kind=link}

👍78🔥28❤22😁3🤔2

Диасофт: стоит ли овчинка выделки?

🧮 Диасофт представил накануне свои результаты за 6 мес. 2024 финансового года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Начнём традиционно с выручки, которая с апреля по сентябрь увеличилась на +21% (г/г) до 4,1 млрд руб. Несмотря на то, что компания занимает вторую позицию в реестре российского программного обеспечения по числу продуктов (550 наименований), обширный портфель пока не приводит к значительному ускорению роста бизнеса.

Как и у многих разработчиков ПО, бизнес компании подвержен значительной сезонности: большая часть доходов поступает во второй половине финансового года. Но в любом случае, на сегодняшний день в отечественной IT-индустрии есть множество компаний, демонстрирующих темпы роста выручки заметно выше, чем у Диасофта.

📉 Да и показатель EBITDA компании особенно не блещет, снизившись по итогам отчётного периода сразу на -20% (г/г) до 1 млрд руб., что объясняется увеличением затрат на персонал. Однако стоит отметить, что во второй половине года рентабельность бизнеса должна прибавить, благодаря сезонному фактору.

📉 Что касается чистой прибыли, то она также сократилась на -22% (г/г) до 0,7 млрд руб.

💰 Совет директоров рекомендовал промежуточные дивиденды в размере 45 руб. на акцию, что по текущим котировкам сулит околонулевую ДД=1,2%. Закрытие реестра намечено на 6 января 2025 года (с учётом режима торгов Т+1).

Для IT-компаний такая низкая див. доходность считается нормой, ведь потенциальные инвесторы смотрят в первую очередь на темпы роста бизнеса, однако в случае с Диасофтом мы этого не наблюдаем.

📣 После публикации фин. отчетности менеджмент Диасофта провёл конференц-звонок, основные тезисы которого мы предлагаем вашему вниманию:

✔️ Руководство компании по-прежнему прогнозирует среднегодовой прирост выручки на уровне +30% в период с 2024 по 2026 гг. Более детальную информацию о стратегическом плане своего развития менеджмент представит на Дне инвестора, который состоится в следующий понедельник. Мы планируем заглянуть на этот огонёк (в оффлайн-формате) и будем всеми силами пытаться найти позитив в этой истории, т.к. пока не получается.

✔️ Традиционно компания индексировала цены на свои продукты в соответствии с уровнем инфляции, однако сейчас руководство рассматривает возможность более значительного повышения цен. Ещё один фактор в пользу того, что ЦБ занижает реальный уровень инфляции в стране!

✔️ Попадание компании в санкционный список SDN Минфина США не повлияло на планы российского подразделения Citibank, которое всё же заключило контракт с Диасофтом.

✔️ Российские дочерние структуры иностранных банков приобретают решения от Диасофта. Эти банки стремятся сохранить своё присутствие на российском рынке и поэтому активно внедряют процесс импортозамещения.

✔️ Компания не намерена проводить обратный выкуп акций. Что касается SPO, то оно обязательно состоится, но лишь после значительного снижения ключевой ставки ЦБ.

👉 Если Диасофт (#DIAS) удастся достичь поставленной цели по увеличению выручки на +30% в 2024 финансовом году, то цена IPO в районе 4500 руб. может оказаться справедливой (при текущем значении 3750 руб). Однако этот потенциал роста акций относительно невелик по сравнению с другими компаниями IT-сектора, такими как Астра (#ASTR), Arenadata (#DATA), IVA Technologies (#IVAT) и Positive Technologies (#POSI), которые по текущим ценникам выглядят более привлекательно для разумных инвестиций.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Диасофт представил накануне свои результаты за 6 мес. 2024 финансового года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Начнём традиционно с выручки, которая с апреля по сентябрь увеличилась на +21% (г/г) до 4,1 млрд руб. Несмотря на то, что компания занимает вторую позицию в реестре российского программного обеспечения по числу продуктов (550 наименований), обширный портфель пока не приводит к значительному ускорению роста бизнеса.

Как и у многих разработчиков ПО, бизнес компании подвержен значительной сезонности: большая часть доходов поступает во второй половине финансового года. Но в любом случае, на сегодняшний день в отечественной IT-индустрии есть множество компаний, демонстрирующих темпы роста выручки заметно выше, чем у Диасофта.

📉 Да и показатель EBITDA компании особенно не блещет, снизившись по итогам отчётного периода сразу на -20% (г/г) до 1 млрд руб., что объясняется увеличением затрат на персонал. Однако стоит отметить, что во второй половине года рентабельность бизнеса должна прибавить, благодаря сезонному фактору.

📉 Что касается чистой прибыли, то она также сократилась на -22% (г/г) до 0,7 млрд руб.

💰 Совет директоров рекомендовал промежуточные дивиденды в размере 45 руб. на акцию, что по текущим котировкам сулит околонулевую ДД=1,2%. Закрытие реестра намечено на 6 января 2025 года (с учётом режима торгов Т+1).

Для IT-компаний такая низкая див. доходность считается нормой, ведь потенциальные инвесторы смотрят в первую очередь на темпы роста бизнеса, однако в случае с Диасофтом мы этого не наблюдаем.

📣 После публикации фин. отчетности менеджмент Диасофта провёл конференц-звонок, основные тезисы которого мы предлагаем вашему вниманию:

✔️ Руководство компании по-прежнему прогнозирует среднегодовой прирост выручки на уровне +30% в период с 2024 по 2026 гг. Более детальную информацию о стратегическом плане своего развития менеджмент представит на Дне инвестора, который состоится в следующий понедельник. Мы планируем заглянуть на этот огонёк (в оффлайн-формате) и будем всеми силами пытаться найти позитив в этой истории, т.к. пока не получается.

✔️ Традиционно компания индексировала цены на свои продукты в соответствии с уровнем инфляции, однако сейчас руководство рассматривает возможность более значительного повышения цен. Ещё один фактор в пользу того, что ЦБ занижает реальный уровень инфляции в стране!

✔️ Попадание компании в санкционный список SDN Минфина США не повлияло на планы российского подразделения Citibank, которое всё же заключило контракт с Диасофтом.

✔️ Российские дочерние структуры иностранных банков приобретают решения от Диасофта. Эти банки стремятся сохранить своё присутствие на российском рынке и поэтому активно внедряют процесс импортозамещения.

✔️ Компания не намерена проводить обратный выкуп акций. Что касается SPO, то оно обязательно состоится, но лишь после значительного снижения ключевой ставки ЦБ.

👉 Если Диасофт (#DIAS) удастся достичь поставленной цели по увеличению выручки на +30% в 2024 финансовом году, то цена IPO в районе 4500 руб. может оказаться справедливой (при текущем значении 3750 руб). Однако этот потенциал роста акций относительно невелик по сравнению с другими компаниями IT-сектора, такими как Астра (#ASTR), Arenadata (#DATA), IVA Technologies (#IVAT) и Positive Technologies (#POSI), которые по текущим ценникам выглядят более привлекательно для разумных инвестиций.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

👍127❤37🔥17

МГКЛ выходит на новый уровень и продолжает укреплять свои позиции на рынке!

📣 Буквально вчера Группа МГКЛ (Мосгорломбард) отчиталась о своих операционных результатах за 11m2024, а уже сегодня она стала одним из главных ньюсмейкеров торгового дня, объявив о закрытии сделок по приобретению 26 объектов, среди которых ломбарды и комиссионные магазины в Москве и Московской области. Я обещал, что будет развитие? Получите, распишитесь!

💼 Давайте обратимся к цифрам. Общая стоимость сделок составила внушительные 750 млн руб. Благодаря им доля компании на ломбардном рынке Москвы и Подмосковья выросла на 3 п.п., достигнув уже 14%. Кроме того, клиентская база в сфере ломбардов и ресейла расширилась почти на 20%, составив 239 тыс. человек.

📈 В очередной раз спешу отметить, что компания последовательно реализует Стратегию развития, заявленную в ходе IPO, которая предусматривает увеличение её доли на ломбардном рынке московского региона вплоть до 40% и дальнейшее укрепление позиций на рынке ресейла к 2027 году.

К тому же, отечественный ломбардный рынок характеризуется высокой степенью фрагментации, а потому ожидаем здесь дальнейшей консолидации. Мелким и средним игрокам становится всё сложнее соперничать с крупными участниками рынка, которые активно внедряют современные цифровые инструменты для взаимодействия с клиентами, в результате чего небольшие компании либо покидают рынок, либо становятся объектами поглощений со стороны отраслевых лидеров.

«Потенциал розничного покрытия Московского региона (Москва и МО) позволяет открыть еще порядка 250 розничных объектов, и мы рассматриваем возможности дальнейших M&A сделок с целью наращивания своей доли. На рынке ресейла мы также агрессивно наращиваем объемы продаж, расширяя собственную сеть «Ресейл Маркет» в Москве и регионах России и запуская собственную онлайн ресейл-платформу», - поведал генеральный директор МГКЛ Алексей Лазутин.

Возможно, меня в своё время изменила книга "Деньги вперёд! Всё о ломбардах", но ломбардный рынок действительно интересен, в том числе и с инвестиционной точки зрения, благодаря его важной способности оставаться устойчивым в условиях экономической нестабильности. Как показывает практика и текущая динамика бизнеса МГКЛ, ломбардный рынок демонстрирует высокую адаптивность и продолжает развиваться даже в сложные времена.

Плюс ко всему, в настоящее время ЦБ на фоне роста ключевой ставки всё больше усиливает контроль над выдачей потребительских кредитов банками, однако потребность населения в заёмных средствах остается неизменной. Люди начинают искать альтернативные способы получения капитала, обращаясь в том числе и к услугам ломбардов. Не случайно регулятор отмечает рост спроса на займы в своих отчётах по ломбардному сектору.

👉 Ресейл органично интегрировался в бизнес-стратегию компании и превратился в одну из основных точек её роста. Если посмотреть на зарубежный опыт, то можно увидеть, что этот сегмент также стремительно развивается и в ведущих мировых экономиках, аналогичные тенденции наблюдаются также в России. Поэтому можно сделать вывод, что отечественный рынок ресейла обладает значительным потенциалом, и на нём могут преуспеть те участники, кто предложит своим клиентам качественный и удобный сервис. Примечательно, что МГКЛ занимается развитием этого направления уже несколько лет, что позволило компании протестировать различные гипотезы и успешно наладить бизнес-процессы.

По-прежнему считаю, что МГКЛ (#MGKL) – это весьма интересная и перспективная история роста на отечественном фондовом рынке. Компания уверенно движется к выполнению задач, заявленных в ходе IPO, что позволяет рассчитывать на кратное увеличение чистой прибыли в будущем. Кстати, котировки акций #MGKL на сегодняшних новостях вновь торгуются выше 2 руб., что говорит о позитивной реакцией рынка на вчерашние новости. Поэтому категорически рекомендую вам присмотреться к этим бумагам на долгосрок, чтобы потом не кусать себе локти.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Буквально вчера Группа МГКЛ (Мосгорломбард) отчиталась о своих операционных результатах за 11m2024, а уже сегодня она стала одним из главных ньюсмейкеров торгового дня, объявив о закрытии сделок по приобретению 26 объектов, среди которых ломбарды и комиссионные магазины в Москве и Московской области. Я обещал, что будет развитие? Получите, распишитесь!

💼 Давайте обратимся к цифрам. Общая стоимость сделок составила внушительные 750 млн руб. Благодаря им доля компании на ломбардном рынке Москвы и Подмосковья выросла на 3 п.п., достигнув уже 14%. Кроме того, клиентская база в сфере ломбардов и ресейла расширилась почти на 20%, составив 239 тыс. человек.

📈 В очередной раз спешу отметить, что компания последовательно реализует Стратегию развития, заявленную в ходе IPO, которая предусматривает увеличение её доли на ломбардном рынке московского региона вплоть до 40% и дальнейшее укрепление позиций на рынке ресейла к 2027 году.

К тому же, отечественный ломбардный рынок характеризуется высокой степенью фрагментации, а потому ожидаем здесь дальнейшей консолидации. Мелким и средним игрокам становится всё сложнее соперничать с крупными участниками рынка, которые активно внедряют современные цифровые инструменты для взаимодействия с клиентами, в результате чего небольшие компании либо покидают рынок, либо становятся объектами поглощений со стороны отраслевых лидеров.

«Потенциал розничного покрытия Московского региона (Москва и МО) позволяет открыть еще порядка 250 розничных объектов, и мы рассматриваем возможности дальнейших M&A сделок с целью наращивания своей доли. На рынке ресейла мы также агрессивно наращиваем объемы продаж, расширяя собственную сеть «Ресейл Маркет» в Москве и регионах России и запуская собственную онлайн ресейл-платформу», - поведал генеральный директор МГКЛ Алексей Лазутин.

Возможно, меня в своё время изменила книга "Деньги вперёд! Всё о ломбардах", но ломбардный рынок действительно интересен, в том числе и с инвестиционной точки зрения, благодаря его важной способности оставаться устойчивым в условиях экономической нестабильности. Как показывает практика и текущая динамика бизнеса МГКЛ, ломбардный рынок демонстрирует высокую адаптивность и продолжает развиваться даже в сложные времена.

Плюс ко всему, в настоящее время ЦБ на фоне роста ключевой ставки всё больше усиливает контроль над выдачей потребительских кредитов банками, однако потребность населения в заёмных средствах остается неизменной. Люди начинают искать альтернативные способы получения капитала, обращаясь в том числе и к услугам ломбардов. Не случайно регулятор отмечает рост спроса на займы в своих отчётах по ломбардному сектору.

👉 Ресейл органично интегрировался в бизнес-стратегию компании и превратился в одну из основных точек её роста. Если посмотреть на зарубежный опыт, то можно увидеть, что этот сегмент также стремительно развивается и в ведущих мировых экономиках, аналогичные тенденции наблюдаются также в России. Поэтому можно сделать вывод, что отечественный рынок ресейла обладает значительным потенциалом, и на нём могут преуспеть те участники, кто предложит своим клиентам качественный и удобный сервис. Примечательно, что МГКЛ занимается развитием этого направления уже несколько лет, что позволило компании протестировать различные гипотезы и успешно наладить бизнес-процессы.

По-прежнему считаю, что МГКЛ (#MGKL) – это весьма интересная и перспективная история роста на отечественном фондовом рынке. Компания уверенно движется к выполнению задач, заявленных в ходе IPO, что позволяет рассчитывать на кратное увеличение чистой прибыли в будущем. Кстати, котировки акций #MGKL на сегодняшних новостях вновь торгуются выше 2 руб., что говорит о позитивной реакцией рынка на вчерашние новости. Поэтому категорически рекомендую вам присмотреться к этим бумагам на долгосрок, чтобы потом не кусать себе локти.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍105❤27🔥25😱1

This media is not supported in your browser

VIEW IN TELEGRAM

Даблби: понятная история с доходностью до 55%

🧐 Друзья, продолжаю вас знакомить с интересными эмитентами, проводящими pre-IPO, и сегодня мы рассмотрим сеть кофеен Даблби, которая размещает свои акции на инвестиционной платформе Zorko.

☕️ Даблби – это лидер на московском рынке спешелти кофеен. На сегодняшний день сеть включает 67 заведений, а руководство компании отмечает значительный потенциал для расширения, благодаря устойчивому высокому спросу на кофейные напитки и вкусные десерты.

Размещение на платформе Zorko проходит в формате cash-in (!!), т.е. привлечённый капитал будет направлен исключительно на развитие бизнеса, размещение будет продолжаться вплоть до конца декабря 2024 года.

🦾 Конкурентным преимуществом компании является собственный цех по обжарке кофе и Академия бариста, которые позволяют контролировать качество продукции и подготавливать квалифицированный персонал, что в свою очередь способствует поддержанию высоких стандартов обслуживания.

"За 12 лет на рынке мы приобрели огромный опыт и прошли несколько кризисных периодов. Наш бренд показал свою устойчивость, кофейни не теряют ни своей стоимости, ни общественной значимости", - рассказал собственник Даблби Сергей Дашков в одном из интервью.

📈 Ожидается, что к 2026 году выручка сети достигнет отметки в 1,6 млрд руб., при этом прибыль составит более 70 млн руб. Ну а эффективная бизнес-модель Даблби позволяет генерировать стабильный денежный поток. Во что я охотно верю, т.к. вижу высокий интерес россиян как к напитку под названием кофе в целом, так и к кофейням в частности, которые уже давно стали местом встречи для коротких переговоров, дружеских бесед и просто возможностью немного передохнуть. И этот тренд наверняка сохранится в ближайшие годы.

💰 Важно отметить, что Даблби планирует направлять 95% чистой прибыли на выплату дивидендов своим акционерам.

Скептики, конечно, могут усомниться в реалистичности подобного сценария, однако на мой субъективный взгляд, никакого подвоха здесь нет. Несмотря на то, что компания демонстрирует активный рост бизнеса, её потенциальный максимум по годовой выручке составляет 2 млрд руб., т.к. предприятия общественного питания с таким уровнем дохода освобождаются от уплаты НДС.

📈 Кстати, после размещения акции компании появятся на вторичном рынке — будет возможность купить и продать акции в любое время.

Недавняя новость от Hyper - хороший пример, и я думаю здесь мы увидим подобный сценарий.

Ещё одна важная фишка. Инвесторы, участвующие в pre-IPO Даблби на сумму от 3,75 млн рублей могут рассчитывать на возврат до 50% от своих инвестиций, в рамках программы компенсации от Московского инновационного кластера. С таким "кэшбеком" фактическая доходность увеличивается уже до 55% годовых - редкий кейс для текущих условий.

👉 Ну а минимальная сумма, необходимая для покупки акций Даблби, составляет 75 тыс. руб. Стабильный денежный поток, которые генерируют кофейни, делает этот актив привлекательным объектом для инвестиций.

В общем, одобряю этот кейс! Поэтому если он вам пришёлся по душе, поторопитесь участвовать, осталось не так много времени!

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

🧐 Друзья, продолжаю вас знакомить с интересными эмитентами, проводящими pre-IPO, и сегодня мы рассмотрим сеть кофеен Даблби, которая размещает свои акции на инвестиционной платформе Zorko.

☕️ Даблби – это лидер на московском рынке спешелти кофеен. На сегодняшний день сеть включает 67 заведений, а руководство компании отмечает значительный потенциал для расширения, благодаря устойчивому высокому спросу на кофейные напитки и вкусные десерты.

Размещение на платформе Zorko проходит в формате cash-in (!!), т.е. привлечённый капитал будет направлен исключительно на развитие бизнеса, размещение будет продолжаться вплоть до конца декабря 2024 года.

🦾 Конкурентным преимуществом компании является собственный цех по обжарке кофе и Академия бариста, которые позволяют контролировать качество продукции и подготавливать квалифицированный персонал, что в свою очередь способствует поддержанию высоких стандартов обслуживания.

"За 12 лет на рынке мы приобрели огромный опыт и прошли несколько кризисных периодов. Наш бренд показал свою устойчивость, кофейни не теряют ни своей стоимости, ни общественной значимости", - рассказал собственник Даблби Сергей Дашков в одном из интервью.

📈 Ожидается, что к 2026 году выручка сети достигнет отметки в 1,6 млрд руб., при этом прибыль составит более 70 млн руб. Ну а эффективная бизнес-модель Даблби позволяет генерировать стабильный денежный поток. Во что я охотно верю, т.к. вижу высокий интерес россиян как к напитку под названием кофе в целом, так и к кофейням в частности, которые уже давно стали местом встречи для коротких переговоров, дружеских бесед и просто возможностью немного передохнуть. И этот тренд наверняка сохранится в ближайшие годы.

💰 Важно отметить, что Даблби планирует направлять 95% чистой прибыли на выплату дивидендов своим акционерам.

Скептики, конечно, могут усомниться в реалистичности подобного сценария, однако на мой субъективный взгляд, никакого подвоха здесь нет. Несмотря на то, что компания демонстрирует активный рост бизнеса, её потенциальный максимум по годовой выручке составляет 2 млрд руб., т.к. предприятия общественного питания с таким уровнем дохода освобождаются от уплаты НДС.

📈 Кстати, после размещения акции компании появятся на вторичном рынке — будет возможность купить и продать акции в любое время.

Недавняя новость от Hyper - хороший пример, и я думаю здесь мы увидим подобный сценарий.

Ещё одна важная фишка. Инвесторы, участвующие в pre-IPO Даблби на сумму от 3,75 млн рублей могут рассчитывать на возврат до 50% от своих инвестиций, в рамках программы компенсации от Московского инновационного кластера. С таким "кэшбеком" фактическая доходность увеличивается уже до 55% годовых - редкий кейс для текущих условий.

👉 Ну а минимальная сумма, необходимая для покупки акций Даблби, составляет 75 тыс. руб. Стабильный денежный поток, которые генерируют кофейни, делает этот актив привлекательным объектом для инвестиций.

В общем, одобряю этот кейс! Поэтому если он вам пришёлся по душе, поторопитесь участвовать, осталось не так много времени!

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

👍82❤37🔥24🤔10😁2😱1

Что интересного я услышал в первый день Форума ВТБ "Россия зовёт"

👨🏼💻 Предлагаю вашему вниманию тезисную выжимку самых интересных сегодняшних заявлений, которую я сопроводил своими личными комментариями (иногда серьёзными, иногда не очень) и выделил их курсивом.

📌 ЦБ верит, что потенциал экономики РФ растет и будет расти в следующем году. Это означает и большее пространство для роста спроса. Не согласны, что за жесткой ДКП обязательно следует рецессия — глава ЦБ РФ Набиуллина

Курс на рост ключевой ставки сохраняется

📌 Инфляция пока не начала замедляться, "тормозной путь" до цели займет весь 2025 год и "прихватит" 2026 — Набиуллина

Высокая ключевая ставка с нами надолго, инфляцию пока не удаётся взять под контроль

📌 ЦБ допускает повышение ставки, но хочу обратить внимание, что это не предопределено — Набиуллина

Предопределено, предопределено, Эльвира Сахипзадовна...вопрос лишь 23% мы увидим 20 декабря или ещё выше?

📌 Бизнес активно сокращает свои инвестпрограммы на фоне текущей ДКП — Решетников

Как нужно читать эту фразу: "Бизнес скоро начнёт активно сокращаться в нашей стране, на фоне текущей ДКП"...

📌 Важно вовремя начать снижать ставку, иначе охлаждение экономики может пойти не по сценарию — Решетников

Лебедь, щука и рак

📌 Заинтересованы, чтобы наши компании выходили на IPO, SPO. В следующем году на рынке появится новая голубая фишка — ДОМ.РФ — глава Минфина Силуанов

Новые публичные компании - это, конечно, хорошо. Но для начала нужно принимать поменьше странных решений и не отпугивать частных инвесторов от фондового рынка сомнительными законодательными инициативами, выводом денег из гос. компаний через повышенные налоги, а не через дивиденды и т.д.

📌 К концу десятилетия капитализация фондового рынка должна увеличиться вдвое, будем поддерживать выход компаний на IPO — Путин

Оптимистично, но я категорически поддерживаю! Правда, индекс Мосбиржи (#micex) никак не отреагировал на это заявление

📌 Приглашаем инвесторов из дружественных стран на наш фондовый рынок — Путин

Отличное предложение! Главное Транснефть и Газпром куда-то с их глаз спрятать на время, а то неудобно получится....

❤️ Ставьте лайк, если такой формат постов вам понравился. Буду готовить их чаще, в подобном ключе.

© Инвестируй или проиграешь

👨🏼💻 Предлагаю вашему вниманию тезисную выжимку самых интересных сегодняшних заявлений, которую я сопроводил своими личными комментариями (иногда серьёзными, иногда не очень) и выделил их курсивом.

📌 ЦБ верит, что потенциал экономики РФ растет и будет расти в следующем году. Это означает и большее пространство для роста спроса. Не согласны, что за жесткой ДКП обязательно следует рецессия — глава ЦБ РФ Набиуллина

Курс на рост ключевой ставки сохраняется

📌 Инфляция пока не начала замедляться, "тормозной путь" до цели займет весь 2025 год и "прихватит" 2026 — Набиуллина

Высокая ключевая ставка с нами надолго, инфляцию пока не удаётся взять под контроль

📌 ЦБ допускает повышение ставки, но хочу обратить внимание, что это не предопределено — Набиуллина

Предопределено, предопределено, Эльвира Сахипзадовна...вопрос лишь 23% мы увидим 20 декабря или ещё выше?

📌 Бизнес активно сокращает свои инвестпрограммы на фоне текущей ДКП — Решетников

Как нужно читать эту фразу: "Бизнес скоро начнёт активно сокращаться в нашей стране, на фоне текущей ДКП"...

📌 Важно вовремя начать снижать ставку, иначе охлаждение экономики может пойти не по сценарию — Решетников

Лебедь, щука и рак

📌 Заинтересованы, чтобы наши компании выходили на IPO, SPO. В следующем году на рынке появится новая голубая фишка — ДОМ.РФ — глава Минфина Силуанов

Новые публичные компании - это, конечно, хорошо. Но для начала нужно принимать поменьше странных решений и не отпугивать частных инвесторов от фондового рынка сомнительными законодательными инициативами, выводом денег из гос. компаний через повышенные налоги, а не через дивиденды и т.д.

📌 К концу десятилетия капитализация фондового рынка должна увеличиться вдвое, будем поддерживать выход компаний на IPO — Путин