Газпром: объясняю, почему дивидендов не будет

🧮 Газпром опубликовал на днях свои финансовые показатели по РСБУ за 3 кв. 2024 года, которые включают в себя только результаты головной компании, т.е. по сути газового бизнеса, и я предлагаю вместе с вами заглянуть в них.

📈 Выручка ПАО «Газпром» с июля по сентябрь увеличилась на +11% (г/г) до 1,35 трлн руб. Несмотря на то, что цены на газ на внутреннем рынке были проиндексированы с 1 июля 2024 года на +11,2%, доходы компании по темпам роста не дотянули до этого уровня. Это объясняется тем, что укрепление рубля на 5% в отчётном периоде немного снизило эффективность экспортных операций, что повлияло на общую динамику выручки. Впрочем, отставание незначительное и на уровне погрешности, поэтому не будем сильно цепляться.

Тем более, что в 4 кв. 2024 года средний курс доллара, с большой долей вероятности, уже будет выше прошлогоднего значения на 3-5%, что позволит Газпрому показать более высокую динамику выручки.

📉 Отчётный период ПАО «Газпром» завершило с операционным убытком в размере минус 79,5 млрд руб. Себестоимость производства по-прежнему растёт быстрее выручки, а потому не стоит сильно удивляться отрицательному результату на операционном уровне.

📉 На этом фоне заметно сократилась и чистая прибыль ПАО «Газпром», растеряв по сравнению с прошлым годом -75,5% (г/г) и довольствовавшись в итоге результатом в 171,5 млрд руб. Ну а если посмотреть на результат за 9m2024, то можно увидеть, что газовый сегмент Газпрома продолжает оставаться убыточным, показав за этот период убыток в размере минус 309,1 млрд руб. (по сравнению с чистой прибылью на уровне 446,1 млрд руб. за 9m2023).

Что любопытно, при всём при этом компания сохраняет возможность завершить год без убытков, благодаря ослаблению курса рубля и увеличению объёмов поставок газа как на внутренний рынок, в рамках программы газификации регионов, так и в Китай.

🤔 С точки зрения финансовых показателей, складывается впечатление, что худшее для Газпрома уже позади (или бывает ещё хуже?). Судите сами: в следующем году газовый бизнес наверняка окажется прибыльным, т.к. компания теперь не будет уплачивать дополнительный НДПИ в размере 600 млрд руб. в год. Кроме того, экспортные поставки по «Силе Сибири» выйдут на проектную мощность (38 млрд м³), что будет на +26% выше уровня этого года.

Фин. директор Газпрома Фамил Садыгов прокомментировал результаты компании, сообщив о том, что долговая нагрузка по соотношению NetDebt/EBITDA по итогам текущего года может сократиться до 2,3x.

💰 А теперь давайте вспоминать, что согласно див. политике компании, для распределения выплат между акционерами долговая нагрузка должна быть не выше 2,5x, что теоретически позволяет осуществлять выплату дивидендов. И некоторые инвесторы всерьёз возлагают большие надежды на такой сценарий, но на практике вероятность выплат всё же остаётся низкой, и сейчас объясню почему.

Давайте скажем честно: дивиденды платят ведь не строкой в балансе, а средствами из свободного денежного потока (FCF), так ведь? И когда FCF для выплат не хватает, эмитент может обратиться к привлечению заёмных средств, но такая стратегия оправдана лишь при низких процентных ставках. Ну а в текущих условиях, когда "ключ" находится на уровне 21% и весьма вероятно, что в декабре мы можем увидеть даже 22–23%, увеличение долговой нагрузки становится очень рискованным для финансового состояния компании.

Кроме того, Минфин не предусмотрел получение дивидендов от Газпрома в своём бюджете на ближайшие три года, что также снижает дивидендный сценарий.

👉 Поэтому давайте резюмируем, что даже несмотря на улучшение фин. результатов головной компании ПАО «Газпром», российский газовый монополист (#GAZP) продолжает сталкиваться с серьёзными трудностями из-за высоких процентных ставок, что осложняет выплату дивидендов в обозримом будущем. И я вам говорю со всей ответственностью, что я буду очень рад ошибиться, если мой прогноз окажется не верным.

❤️ Спасибо за внимание и за ваши лайки, и очень прошу меня извинить за мой сегодняшний пессимизм!

© Инвестируй или проиграешь

🧮 Газпром опубликовал на днях свои финансовые показатели по РСБУ за 3 кв. 2024 года, которые включают в себя только результаты головной компании, т.е. по сути газового бизнеса, и я предлагаю вместе с вами заглянуть в них.

📈 Выручка ПАО «Газпром» с июля по сентябрь увеличилась на +11% (г/г) до 1,35 трлн руб. Несмотря на то, что цены на газ на внутреннем рынке были проиндексированы с 1 июля 2024 года на +11,2%, доходы компании по темпам роста не дотянули до этого уровня. Это объясняется тем, что укрепление рубля на 5% в отчётном периоде немного снизило эффективность экспортных операций, что повлияло на общую динамику выручки. Впрочем, отставание незначительное и на уровне погрешности, поэтому не будем сильно цепляться.

Тем более, что в 4 кв. 2024 года средний курс доллара, с большой долей вероятности, уже будет выше прошлогоднего значения на 3-5%, что позволит Газпрому показать более высокую динамику выручки.

📉 Отчётный период ПАО «Газпром» завершило с операционным убытком в размере минус 79,5 млрд руб. Себестоимость производства по-прежнему растёт быстрее выручки, а потому не стоит сильно удивляться отрицательному результату на операционном уровне.

📉 На этом фоне заметно сократилась и чистая прибыль ПАО «Газпром», растеряв по сравнению с прошлым годом -75,5% (г/г) и довольствовавшись в итоге результатом в 171,5 млрд руб. Ну а если посмотреть на результат за 9m2024, то можно увидеть, что газовый сегмент Газпрома продолжает оставаться убыточным, показав за этот период убыток в размере минус 309,1 млрд руб. (по сравнению с чистой прибылью на уровне 446,1 млрд руб. за 9m2023).

Что любопытно, при всём при этом компания сохраняет возможность завершить год без убытков, благодаря ослаблению курса рубля и увеличению объёмов поставок газа как на внутренний рынок, в рамках программы газификации регионов, так и в Китай.

🤔 С точки зрения финансовых показателей, складывается впечатление, что худшее для Газпрома уже позади (или бывает ещё хуже?). Судите сами: в следующем году газовый бизнес наверняка окажется прибыльным, т.к. компания теперь не будет уплачивать дополнительный НДПИ в размере 600 млрд руб. в год. Кроме того, экспортные поставки по «Силе Сибири» выйдут на проектную мощность (38 млрд м³), что будет на +26% выше уровня этого года.

Фин. директор Газпрома Фамил Садыгов прокомментировал результаты компании, сообщив о том, что долговая нагрузка по соотношению NetDebt/EBITDA по итогам текущего года может сократиться до 2,3x.

💰 А теперь давайте вспоминать, что согласно див. политике компании, для распределения выплат между акционерами долговая нагрузка должна быть не выше 2,5x, что теоретически позволяет осуществлять выплату дивидендов. И некоторые инвесторы всерьёз возлагают большие надежды на такой сценарий, но на практике вероятность выплат всё же остаётся низкой, и сейчас объясню почему.

Давайте скажем честно: дивиденды платят ведь не строкой в балансе, а средствами из свободного денежного потока (FCF), так ведь? И когда FCF для выплат не хватает, эмитент может обратиться к привлечению заёмных средств, но такая стратегия оправдана лишь при низких процентных ставках. Ну а в текущих условиях, когда "ключ" находится на уровне 21% и весьма вероятно, что в декабре мы можем увидеть даже 22–23%, увеличение долговой нагрузки становится очень рискованным для финансового состояния компании.

Кроме того, Минфин не предусмотрел получение дивидендов от Газпрома в своём бюджете на ближайшие три года, что также снижает дивидендный сценарий.

👉 Поэтому давайте резюмируем, что даже несмотря на улучшение фин. результатов головной компании ПАО «Газпром», российский газовый монополист (#GAZP) продолжает сталкиваться с серьёзными трудностями из-за высоких процентных ставок, что осложняет выплату дивидендов в обозримом будущем. И я вам говорю со всей ответственностью, что я буду очень рад ошибиться, если мой прогноз окажется не верным.

❤️ Спасибо за внимание и за ваши лайки, и очень прошу меня извинить за мой сегодняшний пессимизм!

© Инвестируй или проиграешь

{kind=link}

Залоговый бум: где Совкомбанк ищет точки роста?

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

ТОП-5 российских бумаг на покупку

🧐Индекс Мосбиржи по-прежнему безыдейно топчется чуть выше психологически сильного уровня 2500+ пунктов, так и намекая обратить внимание на российский рынок акций. Как мы рассуждали с вами ещё позавчера, несмотря на высокий "ключ" нужно всё равно находить в себе моральные силы и подкупать на долгосрок акции, и не увлекаться исключительно облигациями и фондами денежного рынка.

Ведь сценарии дальнейшего развития событий могут быть самые разные, и среди них есть такие, при которых именно акции будут чувствовать себя в портфеле более выигрышно и нести меньший риск, нежели облигации, как бы парадоксально это сейчас не прозвучало. Да и диверсификацию портфеля никто не отменял.

📊Сегодня вашему вниманию я предлагаю пятёрку интересных вариантов на покупку, которые на долгосрок выглядят очень даже перспективно по текущим ценникам. Прошу строго не судить, ведь я всего лишь высказываю свою точку зрения и не претендую на правду, хотя буду очень рад, если на практике все эти бумаги порадуют ростом котировок.

Итак, поехали:

1️⃣Газпромнефть (#SIBN): у этой компании самая высокая доля премиальных сортов (ESPO) в структуре экспорта среди публичных отечественных нефтяников, есть потенциальная точка роста бизнеса - нефтепродукты, ну и конечно же это стабильная дивидендная история, которую я держу уже лет 10 точно в своём портфеле и всегда рад докупить на коррекциях.

В нашей текущей реальности Газпромнефть становится самой настоящей кэш-машиной для Газпрома (#GAZP), и акции компании обязаны быть в портфеле российского частного инвестора.

2️⃣Роснефть (#ROSN) разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить в районе 450 руб., я всё-таки склонен полагать, что игра стоит свеч.

3️⃣Транснефть ап (#TRNFP): несмотря на то, что компания тоже является заложником соглашения ОПЕК+, у неё по-прежнему очень крепкий баланс и нет никаких поводов для отмены действующей див. политики. Вопрос заключается только в размере чистой прибыли, которую Транснефть сможет заработать по результатам 2024 года.

Во второй половине года перспективы значительного роста этого показателя минимальны, принимая во внимание проблемы с экспортом нефти на западном направлении и общее уменьшение поставок в морские порты, в связи с действующим соглашением ОПЕК+, однако ДД по акциям Транснефти, скорее всего, останется двузначной, пусть даже в абсолютном выражении выплаты и окажутся чуть ниже, чем прошлогодние 177,2 руб. на акцию.

4️⃣АЛРОСА (#ALRS) - это сильный игрок на слабом рынке, и при нынешних котировках акций, которые находятся вблизи 10-летних минимумов (!!) и торгуются ниже 50 руб., эти бумаги нужно "плакать, но покупать". Пройдёт время, и здесь обязательно будут иксы. Правда, терпения к тому моменту хватит не всем. Ну а кто обещал, что в дороге будут кормить?©

Сейчас явных сигналов на улучшение ситуации на мировом рынке алмазов нет, но долгосрочные драйверы по-прежнему актуальны, и разворот неминуемо состоится, когда мировая экономика (во главе с Китаем и США) почувствует, наконец, долгожданное улучшение.

5️⃣Whoosh (#WUSH) - "тёмная лошадка" и "гадкий утёнок" на российском рынке акций, но когда правила игры в отрасли кикшеринга, наконец, будут выстроены, этот инвестиционный кейс может приятно удивить. Подробнее про эту историю мы с вами вспоминали буквально на днях.

❤️Спасибо, что дочитали этот пост до конца, и поставьте лайк, если он оказался для вас полезным и интересным! Если я увижу от вас обратную связь, то буду чаще радовать вас актуальными инвестиционными идеями!

© Инвестируй или проиграешь

🧐Индекс Мосбиржи по-прежнему безыдейно топчется чуть выше психологически сильного уровня 2500+ пунктов, так и намекая обратить внимание на российский рынок акций. Как мы рассуждали с вами ещё позавчера, несмотря на высокий "ключ" нужно всё равно находить в себе моральные силы и подкупать на долгосрок акции, и не увлекаться исключительно облигациями и фондами денежного рынка.

Ведь сценарии дальнейшего развития событий могут быть самые разные, и среди них есть такие, при которых именно акции будут чувствовать себя в портфеле более выигрышно и нести меньший риск, нежели облигации, как бы парадоксально это сейчас не прозвучало. Да и диверсификацию портфеля никто не отменял.

📊Сегодня вашему вниманию я предлагаю пятёрку интересных вариантов на покупку, которые на долгосрок выглядят очень даже перспективно по текущим ценникам. Прошу строго не судить, ведь я всего лишь высказываю свою точку зрения и не претендую на правду, хотя буду очень рад, если на практике все эти бумаги порадуют ростом котировок.

Итак, поехали:

1️⃣Газпромнефть (#SIBN): у этой компании самая высокая доля премиальных сортов (ESPO) в структуре экспорта среди публичных отечественных нефтяников, есть потенциальная точка роста бизнеса - нефтепродукты, ну и конечно же это стабильная дивидендная история, которую я держу уже лет 10 точно в своём портфеле и всегда рад докупить на коррекциях.

В нашей текущей реальности Газпромнефть становится самой настоящей кэш-машиной для Газпрома (#GAZP), и акции компании обязаны быть в портфеле российского частного инвестора.

2️⃣Роснефть (#ROSN) разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить в районе 450 руб., я всё-таки склонен полагать, что игра стоит свеч.

3️⃣Транснефть ап (#TRNFP): несмотря на то, что компания тоже является заложником соглашения ОПЕК+, у неё по-прежнему очень крепкий баланс и нет никаких поводов для отмены действующей див. политики. Вопрос заключается только в размере чистой прибыли, которую Транснефть сможет заработать по результатам 2024 года.

Во второй половине года перспективы значительного роста этого показателя минимальны, принимая во внимание проблемы с экспортом нефти на западном направлении и общее уменьшение поставок в морские порты, в связи с действующим соглашением ОПЕК+, однако ДД по акциям Транснефти, скорее всего, останется двузначной, пусть даже в абсолютном выражении выплаты и окажутся чуть ниже, чем прошлогодние 177,2 руб. на акцию.

4️⃣АЛРОСА (#ALRS) - это сильный игрок на слабом рынке, и при нынешних котировках акций, которые находятся вблизи 10-летних минимумов (!!) и торгуются ниже 50 руб., эти бумаги нужно "плакать, но покупать". Пройдёт время, и здесь обязательно будут иксы. Правда, терпения к тому моменту хватит не всем. Ну а кто обещал, что в дороге будут кормить?©

Сейчас явных сигналов на улучшение ситуации на мировом рынке алмазов нет, но долгосрочные драйверы по-прежнему актуальны, и разворот неминуемо состоится, когда мировая экономика (во главе с Китаем и США) почувствует, наконец, долгожданное улучшение.

5️⃣Whoosh (#WUSH) - "тёмная лошадка" и "гадкий утёнок" на российском рынке акций, но когда правила игры в отрасли кикшеринга, наконец, будут выстроены, этот инвестиционный кейс может приятно удивить. Подробнее про эту историю мы с вами вспоминали буквально на днях.

❤️Спасибо, что дочитали этот пост до конца, и поставьте лайк, если он оказался для вас полезным и интересным! Если я увижу от вас обратную связь, то буду чаще радовать вас актуальными инвестиционными идеями!

© Инвестируй или проиграешь

{kind=link}

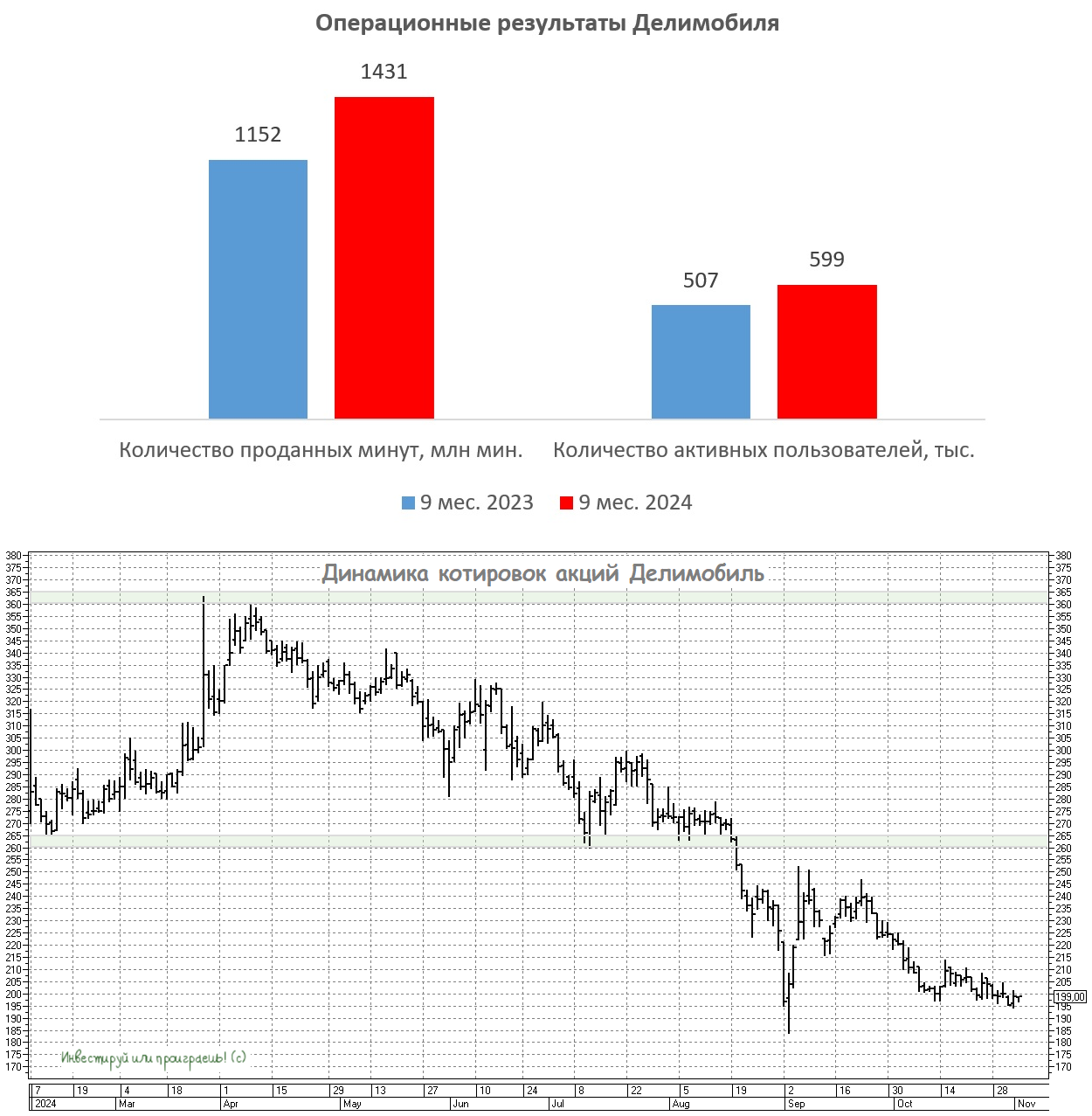

Делимобиль: анализ результатов за 9m2024 и мой личный опыт

🚗 В силу того, что я регулярно путешествую по разным уголкам нашей страны и лично наблюдаю, насколько стремительно набирает обороты сервис каршеринга, ставший неотъемлемой частью транспортной инфраструктуры крупных городов, я, наконец, решился и сам попробовать его в действии, и даже записал на скорую руку небольшое видео на эту тему (посмотреть можно в 🎬YouTube или 📱ВК-видео).

А так как за день до этого я сидел и анализировал операционные результаты Делимобиля за 9m2024, о которых пойдёт речь ниже, именно этот сервис каршеринга я и решил установить на свой телефон и прокатиться по Сочи, дабы все лучше понять, насколько это удобно и как это работает. Кому интересно - поглядите это небольшое видео, кому не интересно - сразу переходите к анализу операционных результатов, которые мы сейчас с вами разберём.

📈 Итак, один из самых важных показателей, кол-во проданных минут, с января по сентябрь выросло у Делимобиля на +24% (г/г) до 1,4 млрд. Компания пользуется благоприятной рыночной конъюнктурой и быстро масштабирует свой бизнес. База пользователей неуклонно растёт, а аналитики Б1 прогнозируют дальнейший рост каршеринга в ближайшие годы на уровне +40% ежегодно.

Судите сами: цены на автомобили растут как на дрожжах, что делает личный транспорт всё менее доступным для многих людей. Параллельно с этим стоимость услуг такси бьёт рекорды, заметно отражаясь на бюджете пользователей. Все эти факторы способствуют активному развитию рынка каршеринга, и спрос на эту услугу будет только расти.

📈 Автопарк Делимобиля при этом вырос на +26% (г/г) до 30,5 тыс. автомобилей. Каршеринговые сервисы приобретают автомобили в лизинг, что помогает значительно сократить операционные расходы, благодаря возможности оптимизировать налоговые выплаты.

Здесь стоит отметить, что на фоне повышения процентных ставок в экономике усиливается конкуренция среди лизинговых компаний за привлечение качественных заёмщиков. И в этом смысле Делимобиль, занимающий лидирующие позиции на рынке каршеринга в России, имеет возможность заключить более выгодные соглашения, благодаря своему статусу и устойчивому положению в отрасли.

❗️Эффект масштаба является ключевым фактором успеха для бизнеса в любой сфере, т.к. он даёт возможность договариваться о более выгодных условиях с партнёрами и существенно снижать затраты.

Ещё одним важным конкурентным преимуществом является тот факт, что компания осуществляет самостоятельное обслуживание и импорт запчастей для своего автопарка, благодаря чему затраты на техобслуживание снижаются примерно на треть.

🤝 IPO Делимобиля состоялось в январе этого года, и уже сейчас отрадно отметить, что компания выполнила все обещания, данные в рамках подготовки к первичному размещению акций:

✅ Компания вышла в три новых региона

✅ Автопарк преодолел рубеж в 30 тыс. автомобилей

✅ Впервые были выплачены дивиденды

👉 Опираясь на свой опыт, могу сказать, что фондовый рынок всегда ценит такие истории, т.к. инвесторы предпочитают отдавать предпочтение эмитентам с высоким уровнем корпоративного управления. А между тем ген. директор Делимобиля Елена Бехтина в сентябре нарастила свою долю в компании через покупку акций на Мосбирже, что демонстрирует уверенность топ-менеджмента в перспективах роста бизнеса, а также готовность использовать рыночную коррекцию для приобретения бумаг. Подобный подход мне импонирует, т.к. менеджмент и частные инвесторы находятся в одной лодке. А негативная рыночная конъюнктура, которую мы наблюдаем сейчас - это временно, ведь "после бури всегда светит солнце"©

В крупных городах всё чаще выбирают аренду автомобилей, вместо приобретения личного транспорта или использования такси, спрос на каршеринг устойчиво растёт каждый месяц, и у Делимобиля (#DELI) есть отличные перспективы для поддержания высоких темпов роста бизнеса в долгосрочной перспективе. Повторюсь, в этой истории главное - это терпение!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным!

© Инвестируй или проиграешь

🚗 В силу того, что я регулярно путешествую по разным уголкам нашей страны и лично наблюдаю, насколько стремительно набирает обороты сервис каршеринга, ставший неотъемлемой частью транспортной инфраструктуры крупных городов, я, наконец, решился и сам попробовать его в действии, и даже записал на скорую руку небольшое видео на эту тему (посмотреть можно в 🎬YouTube или 📱ВК-видео).

А так как за день до этого я сидел и анализировал операционные результаты Делимобиля за 9m2024, о которых пойдёт речь ниже, именно этот сервис каршеринга я и решил установить на свой телефон и прокатиться по Сочи, дабы все лучше понять, насколько это удобно и как это работает. Кому интересно - поглядите это небольшое видео, кому не интересно - сразу переходите к анализу операционных результатов, которые мы сейчас с вами разберём.

📈 Итак, один из самых важных показателей, кол-во проданных минут, с января по сентябрь выросло у Делимобиля на +24% (г/г) до 1,4 млрд. Компания пользуется благоприятной рыночной конъюнктурой и быстро масштабирует свой бизнес. База пользователей неуклонно растёт, а аналитики Б1 прогнозируют дальнейший рост каршеринга в ближайшие годы на уровне +40% ежегодно.

Судите сами: цены на автомобили растут как на дрожжах, что делает личный транспорт всё менее доступным для многих людей. Параллельно с этим стоимость услуг такси бьёт рекорды, заметно отражаясь на бюджете пользователей. Все эти факторы способствуют активному развитию рынка каршеринга, и спрос на эту услугу будет только расти.

📈 Автопарк Делимобиля при этом вырос на +26% (г/г) до 30,5 тыс. автомобилей. Каршеринговые сервисы приобретают автомобили в лизинг, что помогает значительно сократить операционные расходы, благодаря возможности оптимизировать налоговые выплаты.

Здесь стоит отметить, что на фоне повышения процентных ставок в экономике усиливается конкуренция среди лизинговых компаний за привлечение качественных заёмщиков. И в этом смысле Делимобиль, занимающий лидирующие позиции на рынке каршеринга в России, имеет возможность заключить более выгодные соглашения, благодаря своему статусу и устойчивому положению в отрасли.

❗️Эффект масштаба является ключевым фактором успеха для бизнеса в любой сфере, т.к. он даёт возможность договариваться о более выгодных условиях с партнёрами и существенно снижать затраты.

Ещё одним важным конкурентным преимуществом является тот факт, что компания осуществляет самостоятельное обслуживание и импорт запчастей для своего автопарка, благодаря чему затраты на техобслуживание снижаются примерно на треть.

🤝 IPO Делимобиля состоялось в январе этого года, и уже сейчас отрадно отметить, что компания выполнила все обещания, данные в рамках подготовки к первичному размещению акций:

✅ Компания вышла в три новых региона

✅ Автопарк преодолел рубеж в 30 тыс. автомобилей

✅ Впервые были выплачены дивиденды

👉 Опираясь на свой опыт, могу сказать, что фондовый рынок всегда ценит такие истории, т.к. инвесторы предпочитают отдавать предпочтение эмитентам с высоким уровнем корпоративного управления. А между тем ген. директор Делимобиля Елена Бехтина в сентябре нарастила свою долю в компании через покупку акций на Мосбирже, что демонстрирует уверенность топ-менеджмента в перспективах роста бизнеса, а также готовность использовать рыночную коррекцию для приобретения бумаг. Подобный подход мне импонирует, т.к. менеджмент и частные инвесторы находятся в одной лодке. А негативная рыночная конъюнктура, которую мы наблюдаем сейчас - это временно, ведь "после бури всегда светит солнце"©

В крупных городах всё чаще выбирают аренду автомобилей, вместо приобретения личного транспорта или использования такси, спрос на каршеринг устойчиво растёт каждый месяц, и у Делимобиля (#DELI) есть отличные перспективы для поддержания высоких темпов роста бизнеса в долгосрочной перспективе. Повторюсь, в этой истории главное - это терпение!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

Новые горизонты Мосгорломбарда (Группа МГКЛ)

📓 Высокая ключевая ставка ЦБ не помеха Мосгорломбарду, который показал сильные операционные результаты за 10 мес. 2024 года.

📈 Выручка компании с января по октябрь увеличилась в 4,6 раза до 6,5 млрд руб. Есть все основания полагать, что по итогам года компания займет лидирующую позицию на фондовом рынке по динамике роста выручки.

📈 Общий портфель залоговых займов по ломбардному направлению и товарных остатков в ресейле в отчетном периоде вырос в 1,9 раза до 1,7 млрд руб. Этот рост обусловлен двумя основными факторами: устойчивым повышением цен на золото, а также органическим ростом бизнеса.

🛒 Драйвером роста стал сегмент ресейла, что подтверждает успешность выбранной стратегии, озвученной при выходе на IPO в декабре предыдущего года.

Сегодня ресейл стал вполне приемлемым и даже популярным способом обновить гардероб, приобретая желанные вещи по доступной цене.

❗️Одним из ключевых преимуществ Мосгорломбарда является его многолетний опыт в оценке подлинности товаров. Это гарантирует покупателям высокое качество продукции и полное соответствие заявленным характеристикам.

💼 Важно отметить, что доля товаров, хранящихся в портфеле более 90 дней, сократилась с 31% до 9%, что указывает на высокое качество портфеля. Данная тенденция заметно отличается от ситуации в банках и микрофинансовых организациях, где на фоне значительного повышения ключевой ставки наблюдается рост просроченной задолженности.

📈 Количество клиентов (ломбарда и ресейла) увеличилось более чем в два раза, превысив отметку 184 тыс. чел. В отличие от многих своих конкурентов, Мосгорломбард активно инвестирует в IT-технологии и цифровые каналы продаж, что способствует быстрому росту числа клиентов.

🏦 В последние месяцы внимание инвесторов приковано к ключевой ставке ЦБ, и многие задаются вопросом, какие компании смогут лучше справиться с её повышением. Однако для Мосгорломбарда повышение ставки может стать дополнительным драйвером роста.

Осенью текущего года банки существенно ужесточили условия выдачи необеспеченных потребительских кредитов, сократив долю одобренных заявок почти втрое. Это приводит к тому, что всё больше людей обращаются за займами в ломбарды, где займ предоставляется под залог имущества без необходимости проверки кредитной истории клиента.

🤝 Консолидация отрасли является ещё одним драйвером роста Мосгорломбарда. На 3 ноября 2024 года Центробанк зарегистрировал 1874 ломбарда. Ежемесячно рынок покидает несколько небольших игроков, чьи бизнес-модели не могут приспособиться к изменяющимся условиям рынка. В то же время спрос на услуги ломбардов продолжает расти, и основными бенефициарами этого процесса становятся крупнейшие игроки, включая Мосгорломбард.

👉 Подытожим всё вышесказанное.

Мосгорломбард (#MGKL) вновь радует стабильными показателями по основным бизнес-направлениям и сохраняет хорошие позиции для дальнейшего роста. А акции компании достойны попадания в долгосрочные инвестиционные портфели, тем более по текущим ценникам, после коррекции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📓 Высокая ключевая ставка ЦБ не помеха Мосгорломбарду, который показал сильные операционные результаты за 10 мес. 2024 года.

📈 Выручка компании с января по октябрь увеличилась в 4,6 раза до 6,5 млрд руб. Есть все основания полагать, что по итогам года компания займет лидирующую позицию на фондовом рынке по динамике роста выручки.

📈 Общий портфель залоговых займов по ломбардному направлению и товарных остатков в ресейле в отчетном периоде вырос в 1,9 раза до 1,7 млрд руб. Этот рост обусловлен двумя основными факторами: устойчивым повышением цен на золото, а также органическим ростом бизнеса.

🛒 Драйвером роста стал сегмент ресейла, что подтверждает успешность выбранной стратегии, озвученной при выходе на IPO в декабре предыдущего года.

Сегодня ресейл стал вполне приемлемым и даже популярным способом обновить гардероб, приобретая желанные вещи по доступной цене.

❗️Одним из ключевых преимуществ Мосгорломбарда является его многолетний опыт в оценке подлинности товаров. Это гарантирует покупателям высокое качество продукции и полное соответствие заявленным характеристикам.

💼 Важно отметить, что доля товаров, хранящихся в портфеле более 90 дней, сократилась с 31% до 9%, что указывает на высокое качество портфеля. Данная тенденция заметно отличается от ситуации в банках и микрофинансовых организациях, где на фоне значительного повышения ключевой ставки наблюдается рост просроченной задолженности.

📈 Количество клиентов (ломбарда и ресейла) увеличилось более чем в два раза, превысив отметку 184 тыс. чел. В отличие от многих своих конкурентов, Мосгорломбард активно инвестирует в IT-технологии и цифровые каналы продаж, что способствует быстрому росту числа клиентов.

🏦 В последние месяцы внимание инвесторов приковано к ключевой ставке ЦБ, и многие задаются вопросом, какие компании смогут лучше справиться с её повышением. Однако для Мосгорломбарда повышение ставки может стать дополнительным драйвером роста.

Осенью текущего года банки существенно ужесточили условия выдачи необеспеченных потребительских кредитов, сократив долю одобренных заявок почти втрое. Это приводит к тому, что всё больше людей обращаются за займами в ломбарды, где займ предоставляется под залог имущества без необходимости проверки кредитной истории клиента.

🤝 Консолидация отрасли является ещё одним драйвером роста Мосгорломбарда. На 3 ноября 2024 года Центробанк зарегистрировал 1874 ломбарда. Ежемесячно рынок покидает несколько небольших игроков, чьи бизнес-модели не могут приспособиться к изменяющимся условиям рынка. В то же время спрос на услуги ломбардов продолжает расти, и основными бенефициарами этого процесса становятся крупнейшие игроки, включая Мосгорломбард.

👉 Подытожим всё вышесказанное.

Мосгорломбард (#MGKL) вновь радует стабильными показателями по основным бизнес-направлениям и сохраняет хорошие позиции для дальнейшего роста. А акции компании достойны попадания в долгосрочные инвестиционные портфели, тем более по текущим ценникам, после коррекции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

НКХП: скромные, но стабильные дивиденды

💰 Когда мы в конце августа в премиуме "прожаривали" Новороссийский комбинат хлебопродуктов (НКХП), то ещё тогда отмечали, что компания никогда не была дивидендной фишкой, и пока не собирается ей стать. Кстати, давайте я поделюсь тем самым августовским постом и здесь, потому что он действительно получился очень даже неплохим и совершенно не утратил актуальность даже на сегодняшний день:

https://teletype.in/@invest_or_lost/SkAFt2uUDwq

Сегодня Совет директоров НКХП рекомендовал очередные промежуточные дивиденды, на сей раз за 9m2024, в размере 17,12 руб. на акцию, что вместе с ранее выплаченными 22,19 руб. за 6m2024 и 8,24 руб. (из нераспределённой прибыли прошлых лет) в общей сложности сулит теперь 47,55 руб. на акцию и ДД=6,3% (см. картинку ниже).

🧮 Печально, что дивидендная политика НКХП не устанавливает конкретных правил определения размера выплат акционерам, но если посмотреть историю выплат, то можно заметить, что обычно компания направляет 50% от своей ЧП по МСФО или РСБУ. Собственно, так получилось и на сей раз: при чистой прибыли по РСБУ в размере 5,29 млрд руб. за 9m2024 и исходя из нормы выплат 50% от ЧП по РСБУ (финансовыми результатами по МСФО компания пока не порадовала) получается 39,13 руб. на акцию, что чётко соответствует рекомендованным дивидендам за этот период, за вычетом тех самых "бонусных" 8,24 руб. на акцию из нераспределённой прибыли прошлых лет.

👉 В инвестиционном кейсе НКХП фактор привлекательности для инвесторов заключается уж точно не в дивидендах. Скорее, это долгосрочная ставка на раскрытие потенциала роста бизнеса компании в будущем, и если вы хотите сделать на это ставку - тогда пожалуйста, дерзайте!

С технической точки зрения в акциях НКХП ( $NKHP) сформировался сильный уровень поддержки в диапазоне 700+ руб., который котировки акций уже который месяц кряду пытаются проверять на прочность. Это автоматически делает данную акцию привлекательной для долгосрочных инвестиций, особенно учитывая перспективы значительного роста бизнеса в ближайшие два с половиной года.

Я продолжаю всерьёз задумался о том, чтобы впервые стать акционером НКХП, но загвоздка ровно та же, что и несколько месяцев назад: весь российский рынок сейчас снижается широким фронтом, и глаза разбегаются от потенциального количества интересных кандидатов на покупку. И в такие периоды всё-таки хочется отдавать предпочтение крепким голубым фишкам российского фондового рынка, нежели перспективным историям из второго и третьего эшелонов.

Поэтому пока остаюсь в стороне от этой истории, но продолжаю держать её под своим чутким контролем в вочлисте и следить за дальнейшим развитием событий.

❤️ Хорошего вам вечернего вторника, друзья! Ну и поставьте лайк, пожалуйста - вам всё равно, а мне приятно!

© Инвестируй или проиграешь

💰 Когда мы в конце августа в премиуме "прожаривали" Новороссийский комбинат хлебопродуктов (НКХП), то ещё тогда отмечали, что компания никогда не была дивидендной фишкой, и пока не собирается ей стать. Кстати, давайте я поделюсь тем самым августовским постом и здесь, потому что он действительно получился очень даже неплохим и совершенно не утратил актуальность даже на сегодняшний день:

https://teletype.in/@invest_or_lost/SkAFt2uUDwq

Сегодня Совет директоров НКХП рекомендовал очередные промежуточные дивиденды, на сей раз за 9m2024, в размере 17,12 руб. на акцию, что вместе с ранее выплаченными 22,19 руб. за 6m2024 и 8,24 руб. (из нераспределённой прибыли прошлых лет) в общей сложности сулит теперь 47,55 руб. на акцию и ДД=6,3% (см. картинку ниже).

🧮 Печально, что дивидендная политика НКХП не устанавливает конкретных правил определения размера выплат акционерам, но если посмотреть историю выплат, то можно заметить, что обычно компания направляет 50% от своей ЧП по МСФО или РСБУ. Собственно, так получилось и на сей раз: при чистой прибыли по РСБУ в размере 5,29 млрд руб. за 9m2024 и исходя из нормы выплат 50% от ЧП по РСБУ (финансовыми результатами по МСФО компания пока не порадовала) получается 39,13 руб. на акцию, что чётко соответствует рекомендованным дивидендам за этот период, за вычетом тех самых "бонусных" 8,24 руб. на акцию из нераспределённой прибыли прошлых лет.

👉 В инвестиционном кейсе НКХП фактор привлекательности для инвесторов заключается уж точно не в дивидендах. Скорее, это долгосрочная ставка на раскрытие потенциала роста бизнеса компании в будущем, и если вы хотите сделать на это ставку - тогда пожалуйста, дерзайте!

С технической точки зрения в акциях НКХП ( $NKHP) сформировался сильный уровень поддержки в диапазоне 700+ руб., который котировки акций уже который месяц кряду пытаются проверять на прочность. Это автоматически делает данную акцию привлекательной для долгосрочных инвестиций, особенно учитывая перспективы значительного роста бизнеса в ближайшие два с половиной года.

Я продолжаю всерьёз задумался о том, чтобы впервые стать акционером НКХП, но загвоздка ровно та же, что и несколько месяцев назад: весь российский рынок сейчас снижается широким фронтом, и глаза разбегаются от потенциального количества интересных кандидатов на покупку. И в такие периоды всё-таки хочется отдавать предпочтение крепким голубым фишкам российского фондового рынка, нежели перспективным историям из второго и третьего эшелонов.

Поэтому пока остаюсь в стороне от этой истории, но продолжаю держать её под своим чутким контролем в вочлисте и следить за дальнейшим развитием событий.

❤️ Хорошего вам вечернего вторника, друзья! Ну и поставьте лайк, пожалуйста - вам всё равно, а мне приятно!

© Инвестируй или проиграешь

{kind=link}

Мать и дитя: баланс между ростом бизнеса и дивидендами

🏥 Мать и дитя представила на днях свои операционные результаты за 3 кв. 2024 г., а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +21,8% (г/г) до 8,3 млрд руб. Это уже четвёртый квартал подряд, когда темпы роста выручки превышают 20%. Важно отметить, что руководство компании выполняет свои обещания, данные в прошлом году о достижении подобных показателей.

Основным фактором роста доходов в отчётном периоде стало увеличение выручки московских госпиталей сразу на четверть. Это произошло благодаря сочетанию двух факторов: увеличению потока пациентов и повышению среднего чека, превышающему уровень инфляции. Идеальное комбо!

Мать и дитя дважды в год индексирует стоимость своих услуг, и если клиентам этот факт, наверное, не сильно приходится по душе, то акционеры точно рады. А с учётом прогнозов ЦБ о сохранении высокого уровня инфляции в ближайшие месяцы, можно предположить, что эмитент сохранит высокие темпы роста среднего чека.

📈 Менеджмент отмечает увеличение спроса на услуги родовспоможения (система организации медпомощи беременным, роженицам и родильницам) в своих учреждениях, несмотря на общее снижение уровня рождаемости в стране. Средний чек за данные услуги в Москве и других регионах растёт вдвое быстрее темпов инфляции, и особенной популярностью пользуется центр домашнего акушерства.

📈 Региональные госпитали и клиники также выходят на плановую загрузку и показывают темпы роста, значительно опережающие инфляцию. Эмитент продолжает проводить активную региональную экспансию и каждый квартал выходит в новые регионы, что будет поддерживать высокие темпы роста бизнеса в обозримом будущем.

«Быть привлекательной инвестиционной историей – значит делиться успехом Компании со своими акционерами. В этом году мы уже дважды заплатили дивиденды и не исключаем еще одну выплату до конца этого года», - поведал глава и мажоритарный акционер Мать и дитя Марк Курцер.

💰Марк Курцер намекает на промежуточные дивиденды в конце года. На какие выплаты рассчитывать акционерам?

Менеджмент ориентируется на коэффициент див. выплат в размере 60% от чистой прибыли в 2024–2025 гг. В первой половине текущего года компания неплохо заработала на банковских депозитах, размещая свою "кубышку", но сейчас таких высоких процентных доходов уже нет, т.к. "кубышка" изрядно прохудилась после выплаты очень щедрых июньских спецдивидендов.

💼 Вероятно, размер дивидендов будет на уровне 1,6–1,8 млрд руб. или 21,3–24 руб. на акцию, что сулит промежуточную ДД около 3%, однако если добавить сюда уже состоявшиеся выплаты за 6m2024 (22 руб.), то совокупная промежуточная ДД увеличивается уже почти до 6% (сверхщедрые июньские выплаты в размере 141 руб. оставим за скобками, т.к. дивидендная база по ним рассчитывалась на основе нераспределённой прибыли прошлых лет, после успешной процедуры редомициляции).

Безусловно, "Мать и дитя" вряд ли стоит считать дивидендной фишкой, однако здесь важнее психологический момент: эмитент показывает не только высокие темпы роста, но и стабильную выплату дивов. Рынок такие истории любит, и котировки акций #MDMG красноречиво это демонстрируют, показывая завидную устойчивость к внешней негативной конъюнктуре.

Да, "Мать и дитя" в общей сложности выплатила значительные дивиденды своим акционерам летом, однако компания сохранила чистую денежную позицию в объеме 3,6 млрд руб. к 30 сентября 2024 года - и этих средств вполне достаточно как для выплаты дивов, так и для развития бизнеса.

👉 Мать и дитя (#MDMG) продолжает оставаться интересным инвестиционным кейсом, с высокими темпами роста и двузначной ДД. В акциях сформировалась сильная поддержка в районе 800 руб., которая интересна для долгосрочных покупок. Но в любом случае покупки разумно осуществлять "лесенкой", и не стоит открывать позицию сразу на весь предполагаемый объём.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏥 Мать и дитя представила на днях свои операционные результаты за 3 кв. 2024 г., а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +21,8% (г/г) до 8,3 млрд руб. Это уже четвёртый квартал подряд, когда темпы роста выручки превышают 20%. Важно отметить, что руководство компании выполняет свои обещания, данные в прошлом году о достижении подобных показателей.

Основным фактором роста доходов в отчётном периоде стало увеличение выручки московских госпиталей сразу на четверть. Это произошло благодаря сочетанию двух факторов: увеличению потока пациентов и повышению среднего чека, превышающему уровень инфляции. Идеальное комбо!

Мать и дитя дважды в год индексирует стоимость своих услуг, и если клиентам этот факт, наверное, не сильно приходится по душе, то акционеры точно рады. А с учётом прогнозов ЦБ о сохранении высокого уровня инфляции в ближайшие месяцы, можно предположить, что эмитент сохранит высокие темпы роста среднего чека.

📈 Менеджмент отмечает увеличение спроса на услуги родовспоможения (система организации медпомощи беременным, роженицам и родильницам) в своих учреждениях, несмотря на общее снижение уровня рождаемости в стране. Средний чек за данные услуги в Москве и других регионах растёт вдвое быстрее темпов инфляции, и особенной популярностью пользуется центр домашнего акушерства.

📈 Региональные госпитали и клиники также выходят на плановую загрузку и показывают темпы роста, значительно опережающие инфляцию. Эмитент продолжает проводить активную региональную экспансию и каждый квартал выходит в новые регионы, что будет поддерживать высокие темпы роста бизнеса в обозримом будущем.

«Быть привлекательной инвестиционной историей – значит делиться успехом Компании со своими акционерами. В этом году мы уже дважды заплатили дивиденды и не исключаем еще одну выплату до конца этого года», - поведал глава и мажоритарный акционер Мать и дитя Марк Курцер.

💰Марк Курцер намекает на промежуточные дивиденды в конце года. На какие выплаты рассчитывать акционерам?

Менеджмент ориентируется на коэффициент див. выплат в размере 60% от чистой прибыли в 2024–2025 гг. В первой половине текущего года компания неплохо заработала на банковских депозитах, размещая свою "кубышку", но сейчас таких высоких процентных доходов уже нет, т.к. "кубышка" изрядно прохудилась после выплаты очень щедрых июньских спецдивидендов.

💼 Вероятно, размер дивидендов будет на уровне 1,6–1,8 млрд руб. или 21,3–24 руб. на акцию, что сулит промежуточную ДД около 3%, однако если добавить сюда уже состоявшиеся выплаты за 6m2024 (22 руб.), то совокупная промежуточная ДД увеличивается уже почти до 6% (сверхщедрые июньские выплаты в размере 141 руб. оставим за скобками, т.к. дивидендная база по ним рассчитывалась на основе нераспределённой прибыли прошлых лет, после успешной процедуры редомициляции).

Безусловно, "Мать и дитя" вряд ли стоит считать дивидендной фишкой, однако здесь важнее психологический момент: эмитент показывает не только высокие темпы роста, но и стабильную выплату дивов. Рынок такие истории любит, и котировки акций #MDMG красноречиво это демонстрируют, показывая завидную устойчивость к внешней негативной конъюнктуре.

Да, "Мать и дитя" в общей сложности выплатила значительные дивиденды своим акционерам летом, однако компания сохранила чистую денежную позицию в объеме 3,6 млрд руб. к 30 сентября 2024 года - и этих средств вполне достаточно как для выплаты дивов, так и для развития бизнеса.

👉 Мать и дитя (#MDMG) продолжает оставаться интересным инвестиционным кейсом, с высокими темпами роста и двузначной ДД. В акциях сформировалась сильная поддержка в районе 800 руб., которая интересна для долгосрочных покупок. Но в любом случае покупки разумно осуществлять "лесенкой", и не стоит открывать позицию сразу на весь предполагаемый объём.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Ozon: электронная коммерция захватывает регионы

🧮 Один из крупнейших отечественных маркетплейсов представил сегодня свои фин. результаты за 3 кв. 2024 года, а значит самое время детально изучить их.

📈 Выручка с июля по сентябрь выросла на +41% (г/г) до 153,7 млрд руб., а количество активных клиентов OZON достигло уже 53,5 млн, которые делают в среднем уже не по 19, а по 25 заказов в год.

📈 Скорректированный показатель EBITDA снова вышел в плюс и составил 13 млрд руб. Эффект масштаба уже начинает приносить свои плоды, при этом основной акцент менеджмент делает на развитие бизнеса в регионах, где проникновение e-commerce всё ещё остаётся низким.

Глядя на фин. отчётность, отдельно и более подробнее хочется остановиться на рекламе и финтехе, которые генерируют уже порядка 35% совокупной выручки OZON и становятся ключевыми драйверами роста бизнеса маркетплейса:

🔹 Рекламная платформа, изначально созданная для поддержки внутренних продавцов маркетплейса, значительно расширила свою аудиторию - теперь она привлекает и внешних рекламодателей. Поэтому предприниматели активно применяют новые цифровые каналы, для эффективного продвижения своих товаров и брендов. С увеличением времени, которое люди проводят онлайн (будь то работа, досуг или общение), расширяются и возможности для взаимодействия с аудиторией через интернет.

🔹 Финтех (куда входит Ozon Банк, страхование, МКК) также демонстрирует уверенный рост, а главное - направление бизнеса приносит прибыль. Скорректированная EBITDA сегмента выросла год к году в 2,5 раза до 8,6 млрд рублей, прибыль до налогов на уровне 7,4 млрд рублей. Менеджмент активно развивает транзакционные и кредитные сервисы, делая акцент на работу с малым и средним бизнесом и физиками. Для них создана обширная продуктовая линейка, учитывающая их специфические потребности, у финтеха уже 27 млн клиентов.

📣 После публикации фин. отчётности менеджмент OZON провёл традиционный конференц-звонок, на котором мы поприсутствовали и предлагаем вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Компания не исчерпала потенциал роста по базе новых пользователей, в том числе активно выходит в страны ближнего зарубежья, однако ключевой фактор увеличения оборота видится в повышении частоты совершения покупок существующими пользователями.

✔️ Темп роста оборота (GMV) будет постепенно замедляться, из-за эффекта высокой базы, и тут всё логично, ведь деревья до небес не растут. Однако этот процесс будет сопровождаться ростом показателя скорр. EBITDA, и этот тренд мы уже наблюдаем: за 9м2024 скорр. EBITDA достигла рекордных 21,6 млрд руб.

✔️ Темп роста рекламной выручки будет опережать увеличение общего объёма продаж, что свидетельствует о повышении интереса к этому продукту среди продавцов.

👉 Подытоживая всё вышесказанное, могу сказать, что фин. результаты Ozon (#OZON) меня впечатлили! Компания поддерживает высокие темпы роста, и неудивительно, что сегодня её акции дорожают более чем на 5%, выше российского рынка акций в целом. При этом бумаги по-прежнему торгуются ниже 3000 руб., что даёт хорошую возможность закупиться ими на перспективу!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

🧮 Один из крупнейших отечественных маркетплейсов представил сегодня свои фин. результаты за 3 кв. 2024 года, а значит самое время детально изучить их.

📈 Выручка с июля по сентябрь выросла на +41% (г/г) до 153,7 млрд руб., а количество активных клиентов OZON достигло уже 53,5 млн, которые делают в среднем уже не по 19, а по 25 заказов в год.

📈 Скорректированный показатель EBITDA снова вышел в плюс и составил 13 млрд руб. Эффект масштаба уже начинает приносить свои плоды, при этом основной акцент менеджмент делает на развитие бизнеса в регионах, где проникновение e-commerce всё ещё остаётся низким.

Глядя на фин. отчётность, отдельно и более подробнее хочется остановиться на рекламе и финтехе, которые генерируют уже порядка 35% совокупной выручки OZON и становятся ключевыми драйверами роста бизнеса маркетплейса:

🔹 Рекламная платформа, изначально созданная для поддержки внутренних продавцов маркетплейса, значительно расширила свою аудиторию - теперь она привлекает и внешних рекламодателей. Поэтому предприниматели активно применяют новые цифровые каналы, для эффективного продвижения своих товаров и брендов. С увеличением времени, которое люди проводят онлайн (будь то работа, досуг или общение), расширяются и возможности для взаимодействия с аудиторией через интернет.

🔹 Финтех (куда входит Ozon Банк, страхование, МКК) также демонстрирует уверенный рост, а главное - направление бизнеса приносит прибыль. Скорректированная EBITDA сегмента выросла год к году в 2,5 раза до 8,6 млрд рублей, прибыль до налогов на уровне 7,4 млрд рублей. Менеджмент активно развивает транзакционные и кредитные сервисы, делая акцент на работу с малым и средним бизнесом и физиками. Для них создана обширная продуктовая линейка, учитывающая их специфические потребности, у финтеха уже 27 млн клиентов.

📣 После публикации фин. отчётности менеджмент OZON провёл традиционный конференц-звонок, на котором мы поприсутствовали и предлагаем вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Компания не исчерпала потенциал роста по базе новых пользователей, в том числе активно выходит в страны ближнего зарубежья, однако ключевой фактор увеличения оборота видится в повышении частоты совершения покупок существующими пользователями.

✔️ Темп роста оборота (GMV) будет постепенно замедляться, из-за эффекта высокой базы, и тут всё логично, ведь деревья до небес не растут. Однако этот процесс будет сопровождаться ростом показателя скорр. EBITDA, и этот тренд мы уже наблюдаем: за 9м2024 скорр. EBITDA достигла рекордных 21,6 млрд руб.

✔️ Темп роста рекламной выручки будет опережать увеличение общего объёма продаж, что свидетельствует о повышении интереса к этому продукту среди продавцов.

👉 Подытоживая всё вышесказанное, могу сказать, что фин. результаты Ozon (#OZON) меня впечатлили! Компания поддерживает высокие темпы роста, и неудивительно, что сегодня её акции дорожают более чем на 5%, выше российского рынка акций в целом. При этом бумаги по-прежнему торгуются ниже 3000 руб., что даёт хорошую возможность закупиться ими на перспективу!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

IVA Technologies: впечатления от Дня инвестора

🧑🏻💼👩⚕️ IVA Technologies (#IVAT), быстрорастущий разработчик экосистемы корпоративных коммуникаций, провёл в среду первый в своей публичной истории День инвестора. Отрадно, что на это мероприятие почтили своим присутствием все ключевые лица компании: Станислав Иодковский (СЕО), Иван Шкабарня (исполнительный директор), Андрей Демин (зам. гендиректора по разработке продуктовой линейки), Смирнов Максим (зам. гендиректора по коммерции) и конечно же Алиса Казначевская (IR-директор).

Разумеется, мы не могли обойти стороной это мероприятие, побывали там, и по горячим следам спешим поделиться с вами основными тезисами с этого мероприятия, сопроводив их своими мыслями и комментариями.

1️⃣ IVA является лидером на российском рынке корпоративных коммуникаций, с планами выйти на международные рынки. Более того, первые соглашения уже заключены, а о ближайших конкурентах компании (Vinteo, Труконф) вы вряд ли даже слышали.

2️⃣ Резкий рост маркетинговых расходов, который подкосил маржинальность бизнеса в фин. отчётности за 1 кв. 2024 года, носил разовый характер и связан с выходом компании на IPO. Менеджмент заверил, что Net Margin сохранится на уровне ~ 70%, и это космический показатель.

3️⃣ Разработчик раскрыл отдельные показатели операционных и фин. результатов за 9m2024, которые оказались весьма сильными. При этом годовые результаты обещают быть ещё круче, из-за сезонного фактора.

🔸Выручка выросла на +52% (г/г), при этом в 3 кв. 2024 года рост составил +63% (г/г). А ведь впереди ещё традиционно сильный четвёртый квартал!

🔸Доходы от реализации лицензий и ПО прибавили на +51% (г/г).

🔸Выручка по новым продуктам выросла на +53% (г/г). И тут инвесторы могут облегчённо выдохнуть, ведь компания отходит от зависимости от одного продукта, которая смущала многих.

🔸Капексы по продуктам с января по сентябрь практически удвоились. Этому тоже есть объяснение: компания готовила к выходу свой флагманский продукт IVA ONE, который будет работать по принципу единого окна, и в котором собраны все ключевые сервисы общения. У Яндекс и ВК есть подобные альтернативы, но по отзывам они ещё "сыроваты".

🔸Количество партнёров выросло в отчётном периоде на +36% (г/г). У IVA Technologies всё отлично со спросом на продукты и масштабированием бизнеса, а среди клиентов встречаются как гос. корпорации, так и ведущие частные компании. Ещё раз большое спасибо иностранным разработчикам, которые ушли из России!

🔸Численность сотрудников практически удвоилась по итогам 9m2024, и очень радует, что у компании нет проблем с привлечением персонала в условиях кадрового голода.

4️⃣ Аналитики и инвестдома дают оптимистичные прогнозы компании, вплоть до 2028 года, называя в качестве драйверов следующие факторы:

• ожидаемый рост рынка корпоративных коммуникаций вдвое;

• ожидаемый рост продаж коммуникационных решений отечественных разработчиков сразу в 4 раза;

• ожидаемое повышение доли российских продуктов на рынке с 45% до 91%.

5️⃣ Да и сама компания подтверждает эти оптимистические прогнозы, озвучив потенциальный рост выручки к 2025 году в 2-3 раза до 6-7 млрд руб. (по сравнению с 2023 годом), с целевой рентабельностью по EBITDAC на 2025 год на уровне 45%-50% (!!).

👉 Надо отметить, что IVA Technologies идёт с опережением планов, которые менеджмент ставил перед собой при выходе на IPO. Плюс ко всему, компания открыта к диалогу с инвесторами (в отличие от некоторых). Ну и самый главный фактор - с учётом затяжного падения котировок акций #IVAT мы сейчас видим отличные уровни для долгосрочных покупок. Поэтому если хотите нарастить долю IT в своём портфеле - действуйте!

❤️ Спасибо, что дочитали этот пост до конца, не забудьте поставить лайк!

© Инвестируй или проиграешь

🧑🏻💼👩⚕️ IVA Technologies (#IVAT), быстрорастущий разработчик экосистемы корпоративных коммуникаций, провёл в среду первый в своей публичной истории День инвестора. Отрадно, что на это мероприятие почтили своим присутствием все ключевые лица компании: Станислав Иодковский (СЕО), Иван Шкабарня (исполнительный директор), Андрей Демин (зам. гендиректора по разработке продуктовой линейки), Смирнов Максим (зам. гендиректора по коммерции) и конечно же Алиса Казначевская (IR-директор).

Разумеется, мы не могли обойти стороной это мероприятие, побывали там, и по горячим следам спешим поделиться с вами основными тезисами с этого мероприятия, сопроводив их своими мыслями и комментариями.

1️⃣ IVA является лидером на российском рынке корпоративных коммуникаций, с планами выйти на международные рынки. Более того, первые соглашения уже заключены, а о ближайших конкурентах компании (Vinteo, Труконф) вы вряд ли даже слышали.

2️⃣ Резкий рост маркетинговых расходов, который подкосил маржинальность бизнеса в фин. отчётности за 1 кв. 2024 года, носил разовый характер и связан с выходом компании на IPO. Менеджмент заверил, что Net Margin сохранится на уровне ~ 70%, и это космический показатель.

3️⃣ Разработчик раскрыл отдельные показатели операционных и фин. результатов за 9m2024, которые оказались весьма сильными. При этом годовые результаты обещают быть ещё круче, из-за сезонного фактора.

🔸Выручка выросла на +52% (г/г), при этом в 3 кв. 2024 года рост составил +63% (г/г). А ведь впереди ещё традиционно сильный четвёртый квартал!

🔸Доходы от реализации лицензий и ПО прибавили на +51% (г/г).

🔸Выручка по новым продуктам выросла на +53% (г/г). И тут инвесторы могут облегчённо выдохнуть, ведь компания отходит от зависимости от одного продукта, которая смущала многих.

🔸Капексы по продуктам с января по сентябрь практически удвоились. Этому тоже есть объяснение: компания готовила к выходу свой флагманский продукт IVA ONE, который будет работать по принципу единого окна, и в котором собраны все ключевые сервисы общения. У Яндекс и ВК есть подобные альтернативы, но по отзывам они ещё "сыроваты".

🔸Количество партнёров выросло в отчётном периоде на +36% (г/г). У IVA Technologies всё отлично со спросом на продукты и масштабированием бизнеса, а среди клиентов встречаются как гос. корпорации, так и ведущие частные компании. Ещё раз большое спасибо иностранным разработчикам, которые ушли из России!

🔸Численность сотрудников практически удвоилась по итогам 9m2024, и очень радует, что у компании нет проблем с привлечением персонала в условиях кадрового голода.

4️⃣ Аналитики и инвестдома дают оптимистичные прогнозы компании, вплоть до 2028 года, называя в качестве драйверов следующие факторы:

• ожидаемый рост рынка корпоративных коммуникаций вдвое;

• ожидаемый рост продаж коммуникационных решений отечественных разработчиков сразу в 4 раза;

• ожидаемое повышение доли российских продуктов на рынке с 45% до 91%.

5️⃣ Да и сама компания подтверждает эти оптимистические прогнозы, озвучив потенциальный рост выручки к 2025 году в 2-3 раза до 6-7 млрд руб. (по сравнению с 2023 годом), с целевой рентабельностью по EBITDAC на 2025 год на уровне 45%-50% (!!).

👉 Надо отметить, что IVA Technologies идёт с опережением планов, которые менеджмент ставил перед собой при выходе на IPO. Плюс ко всему, компания открыта к диалогу с инвесторами (в отличие от некоторых). Ну и самый главный фактор - с учётом затяжного падения котировок акций #IVAT мы сейчас видим отличные уровни для долгосрочных покупок. Поэтому если хотите нарастить долю IT в своём портфеле - действуйте!

❤️ Спасибо, что дочитали этот пост до конца, не забудьте поставить лайк!

© Инвестируй или проиграешь

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

IVA One - атмосферная премьера

👨🏼💻 IVA One - это главный экосистемный продукт и новый этап развития экосистемы IVA Technologies (#IVAT), который вчера торжественно анонсировала компания на Дне инвестора. Решил посвятить этому отдельный пост, чтобы вы прониклись атмосферой презентации этой платформы (см. прикреплённое видео).

В современных компаниях сотрудники вынуждены переключаться между множеством приложений и веб-сайтов, и в общей сложности среднестатистический сотрудник тратит более 20 часов в неделю на цифровое общение. То есть половина рабочей недели любого офисного сотрудника - это время, потраченное на переписку и звонки, вдумайтесь только!

По имеющейся статистике, 87% офисных работников ежедневно пользуются несколькими приложениями, чтобы оставаться на связи, а 30% из них работают сразу с шестью или более. Собственно, IVA One и призвана решить эту проблему, объединяя все необходимые инструменты в одном окне (мессенджер, электронная почта, календарь, звонки и т.д), причём для выполнения любой задачи достаточно не более двух кликов!

👉 В общем, не буду вас утомлять, просто посмотрите это видео с мероприятия, а кому особенно интересно - полистайте презентацию, которую вчера демонстрировали публике на Дне инвестора.

❤️ Ставьте лайк под этим постом, посещайте мероприятия с участием публичных эмитентов, получайте ответы на острые вопросы и впитывайте эту атмосферу!

© Инвестируй или проиграешь

👨🏼💻 IVA One - это главный экосистемный продукт и новый этап развития экосистемы IVA Technologies (#IVAT), который вчера торжественно анонсировала компания на Дне инвестора. Решил посвятить этому отдельный пост, чтобы вы прониклись атмосферой презентации этой платформы (см. прикреплённое видео).

В современных компаниях сотрудники вынуждены переключаться между множеством приложений и веб-сайтов, и в общей сложности среднестатистический сотрудник тратит более 20 часов в неделю на цифровое общение. То есть половина рабочей недели любого офисного сотрудника - это время, потраченное на переписку и звонки, вдумайтесь только!

По имеющейся статистике, 87% офисных работников ежедневно пользуются несколькими приложениями, чтобы оставаться на связи, а 30% из них работают сразу с шестью или более. Собственно, IVA One и призвана решить эту проблему, объединяя все необходимые инструменты в одном окне (мессенджер, электронная почта, календарь, звонки и т.д), причём для выполнения любой задачи достаточно не более двух кликов!

👉 В общем, не буду вас утомлять, просто посмотрите это видео с мероприятия, а кому особенно интересно - полистайте презентацию, которую вчера демонстрировали публике на Дне инвестора.

❤️ Ставьте лайк под этим постом, посещайте мероприятия с участием публичных эмитентов, получайте ответы на острые вопросы и впитывайте эту атмосферу!

© Инвестируй или проиграешь

Forwarded from Инвестируй или проиграешь PREMIUM

Роснефть: промежуточные дивиденды

💰 Совет директоров Роснефти (#ROSN) вчера вечером рекомендовал направить акционерам в качестве промежуточных дивидендов 36,47 руб. на одну акцию, что по текущим котировкам сулит промежуточную ДД=7,55%.

🧐 Формально эти выплаты будут за 9m2024, ну а реально (как и в случае с ЛУКОЙЛом) - по итогам деятельности Роснефти за первое полугодие текущего года. Если открыть ту самую финансовую отчётность, то можно увидеть, что мы ещё тогда, в начале сентября, насчитали с вами 36,5 руб. на одну акцию, и благодаря чёткой, понятной и однозначной див. политике Роснефти наше попадание в итоге оказалось точно в яблочко! Обожаю такие компании, где не надо ничего додумывать, и где предварительные дивидендные расчёты практически на 100% соответствуют реальности.

🗓 Дивидендная отсечка запланирована на 9 января 2025 года.

❤️ Всё, не смею вас больше отвлекать, друзья, от первого выходного дня. Отдохните как следует и наберитесь сил! Ну а я для хорошего настроения обновлю нашу любимую дивидендную картинку.

©Инвестируй или проиграешь

💰 Совет директоров Роснефти (#ROSN) вчера вечером рекомендовал направить акционерам в качестве промежуточных дивидендов 36,47 руб. на одну акцию, что по текущим котировкам сулит промежуточную ДД=7,55%.

🧐 Формально эти выплаты будут за 9m2024, ну а реально (как и в случае с ЛУКОЙЛом) - по итогам деятельности Роснефти за первое полугодие текущего года. Если открыть ту самую финансовую отчётность, то можно увидеть, что мы ещё тогда, в начале сентября, насчитали с вами 36,5 руб. на одну акцию, и благодаря чёткой, понятной и однозначной див. политике Роснефти наше попадание в итоге оказалось точно в яблочко! Обожаю такие компании, где не надо ничего додумывать, и где предварительные дивидендные расчёты практически на 100% соответствуют реальности.

🗓 Дивидендная отсечка запланирована на 9 января 2025 года.

❤️ Всё, не смею вас больше отвлекать, друзья, от первого выходного дня. Отдохните как следует и наберитесь сил! Ну а я для хорошего настроения обновлю нашу любимую дивидендную картинку.

©Инвестируй или проиграешь

{kind=link}

1️⃣ 16 ноября у меня очередная поездка в Москву, и на этот раз в КАРО «Октябрь», где пройдёт PROFIT CONF.

Конференция чем-то похожа на Смартлаб, но будет несколько уникальных спикеров и эмитентов.

Итак, кинотеатр Октябрь, 3000 человек, 50 эмитентов, 100 спикеров, аж 6 залов на 3 этажах.

1️⃣ Помимо команды, представленной в большом составе, на конференции вы сможете послушать и в кулуарах пообщаться со многими публичными эмитентами (предварительно, список ещё активно дополняется):

📱Яндекс

3️⃣Северсталь

5️⃣Позитив

🍏Х5 Group

1️⃣Фосагро

2️⃣Норникель

4️⃣Астра

1️⃣АФК Система

🔥Аренадата

🔥Селектел

👕Henderson

📱МТС банк

2️⃣Совкомбанк

🛡Софтлайн

👩⚕️Мать и Дитя

👨💻IVA Technologies

🍅Русагро

9️⃣Whoosh

Список неполный, все просто не влезли в пост. Полный список наших эмитентов, спикеров, программу и др. информацию смотрите на сайте.

Стоящее мероприятие, как с точки зрения инвест. идей, так и с точки зрения прямого общения с эмитентами – чуть ли не лучший способ узнать как у кого дела лучше рынка, предыдущее прошло достойно. Я присутствовал лично.

Всем рекомендую! Там увидимся!

https://profitconf.ru/

Конференция чем-то похожа на Смартлаб, но будет несколько уникальных спикеров и эмитентов.

Итак, кинотеатр Октябрь, 3000 человек, 50 эмитентов, 100 спикеров, аж 6 залов на 3 этажах.

1️⃣ Помимо команды, представленной в большом составе, на конференции вы сможете послушать и в кулуарах пообщаться со многими публичными эмитентами (предварительно, список ещё активно дополняется):

📱Яндекс

3️⃣Северсталь

5️⃣Позитив

🍏Х5 Group

1️⃣Фосагро

2️⃣Норникель

4️⃣Астра

1️⃣АФК Система

🔥Аренадата

🔥Селектел

👕Henderson

📱МТС банк

2️⃣Совкомбанк

🛡Софтлайн

👩⚕️Мать и Дитя

👨💻IVA Technologies

🍅Русагро

9️⃣Whoosh

Список неполный, все просто не влезли в пост. Полный список наших эмитентов, спикеров, программу и др. информацию смотрите на сайте.

Стоящее мероприятие, как с точки зрения инвест. идей, так и с точки зрения прямого общения с эмитентами – чуть ли не лучший способ узнать как у кого дела лучше рынка, предыдущее прошло достойно. Я присутствовал лично.

Всем рекомендую! Там увидимся!

https://profitconf.ru/

По осени считаем: вопросы корпоративного управления выходят на первый план? (часть 1)

🧐 В последнее время мы с вами часто обсуждаем влияние высокой ключевой ставки на российский фондовый рынок, однако сегодня я снова предлагаю взглянуть на развитие нашего рынка акций под углом корпоративного управления. Этот пост можно считать логическим продолжением наших октябрьских рассуждений на эту тему, дополнительно подкреплённый участием в недавней конференции Smart-Lab и форуме Мосбиржи, на которых вопросы корпоративного управления поднимались очень часто и вызывали бурные дискуссии.

📣 Первое, что особенно запомнилось на этих двух мероприятиях: участники дружно сошлись во мнении, что уровень корпоративного управления снизился за последние пару лет. Действительно, ситуация оставляет желать лучшего: за последние несколько лет эмитентов освободили от обязанности раскрывать определённые данные, а ежегодные годовые собрания акционеров (ГОСА) стали лишь пустой формальностью, к тому же проводимой дистанционно, что фактически лишает миноритариев возможности задать руководству острые вопросы.

И что любопытно, эти меры противоречат стратегическим задачам правительства, которое планирует увеличить соотношение капитализации к ВВП до 66% к 2030 году, тогда как текущий уровень составляет всего 25%, а также удвоить капитализацию российского фондового рынка на горизонте ближайших 5-6 лет. Хотя достижение этих амбициозных целей вполне реально, глобальный успех не возможен без значительного улучшения стандартов корпоративного управления. Это нужно понять и осознать каждому из нас.

🫵 Отдельно вспоминается оживлённая дискуссия на форуме Московской биржи, которая развернулась вокруг ГМК Норникеля (#GMKN), причем с непосредственным участием спикера от этой компании. В центре обсуждения оказался председатель совета директоров компании Андрей Бугров, ему в определенный момент оппонировали такие известные фигуры финансового мира, как Максим Орловский, CEO Ренессанс Капитала, и Сергей Швецов, председатель наблюдательного совета Мосбиржи. Это было мощно!

Можете себе представить реакцию зала, когда представитель Норникеля заявил об отсутствии необходимости проведения очных собраний акционеров. Казалось бы, подобный подход крайне удивляет, поскольку в этом году компания провела дробление своих акций с коэффициентом 1:100, и благодаря дополнительному привлечению частных инвесторов компания повысила ликвидность своих акций, однако общаться с ними совершенно не желает.

❗️Своей непрозрачностью Норникель действительно вызывает серьёзные вопросы, в том числе и у меня, как миноритарного акционера данной компании. В частности, хотелось бы отметить отсутствие чёткого антикризисного плана для управления оборотным капиталом, а также непрозрачная методика расчёта свободного денежного потока. Как результат - мне, как миноритарному акционеру компании, совершенно непонятно, почему из стабильного дивидендного тикера этот кейс превратился в сомнительную инвестиционную идею со слабым корпоративным управлением, в которой вывод дивидендов через дочек в обход миноритариев является нормальным явлением.

Притом, что деньги у компании точно есть, хотя менеджмент упорно пытается убедить нас в обратном.И самое грустное состоит в том, что складывается впечатление, что у менеджмента и плана толком нет по выходу из сложившейся ситуации и возвращению на дивидендную колею.

🧐 В последнее время мы с вами часто обсуждаем влияние высокой ключевой ставки на российский фондовый рынок, однако сегодня я снова предлагаю взглянуть на развитие нашего рынка акций под углом корпоративного управления. Этот пост можно считать логическим продолжением наших октябрьских рассуждений на эту тему, дополнительно подкреплённый участием в недавней конференции Smart-Lab и форуме Мосбиржи, на которых вопросы корпоративного управления поднимались очень часто и вызывали бурные дискуссии.

📣 Первое, что особенно запомнилось на этих двух мероприятиях: участники дружно сошлись во мнении, что уровень корпоративного управления снизился за последние пару лет. Действительно, ситуация оставляет желать лучшего: за последние несколько лет эмитентов освободили от обязанности раскрывать определённые данные, а ежегодные годовые собрания акционеров (ГОСА) стали лишь пустой формальностью, к тому же проводимой дистанционно, что фактически лишает миноритариев возможности задать руководству острые вопросы.

И что любопытно, эти меры противоречат стратегическим задачам правительства, которое планирует увеличить соотношение капитализации к ВВП до 66% к 2030 году, тогда как текущий уровень составляет всего 25%, а также удвоить капитализацию российского фондового рынка на горизонте ближайших 5-6 лет. Хотя достижение этих амбициозных целей вполне реально, глобальный успех не возможен без значительного улучшения стандартов корпоративного управления. Это нужно понять и осознать каждому из нас.

🫵 Отдельно вспоминается оживлённая дискуссия на форуме Московской биржи, которая развернулась вокруг ГМК Норникеля (#GMKN), причем с непосредственным участием спикера от этой компании. В центре обсуждения оказался председатель совета директоров компании Андрей Бугров, ему в определенный момент оппонировали такие известные фигуры финансового мира, как Максим Орловский, CEO Ренессанс Капитала, и Сергей Швецов, председатель наблюдательного совета Мосбиржи. Это было мощно!

Можете себе представить реакцию зала, когда представитель Норникеля заявил об отсутствии необходимости проведения очных собраний акционеров. Казалось бы, подобный подход крайне удивляет, поскольку в этом году компания провела дробление своих акций с коэффициентом 1:100, и благодаря дополнительному привлечению частных инвесторов компания повысила ликвидность своих акций, однако общаться с ними совершенно не желает.