Сможет ли Ozon извлечь выгоду от корпоративного конфликта в Wildberries?

📣 Сооснователь Wildberries Владислав Бакальчук сообщил о том, что темпы роста оборота у маркетплейса, на фоне громкого корпоративного скандала, снижаются на протяжении последних пяти недель, и показатель уже приблизился к отметке 40%, что является уверенным 7-летним минимумом. Сможет ли Ozon использовать эту ситуацию для укрепления своих позиций на рынке? Давайте попробуем в этом разобраться вместе.

🤵♂️ «...они уменьшили ФОТ, сократив команду людей, которая позволила когда-то WB стать крупнейшим маркетплейсом России. Видимо, за счёт этого они планировали увеличить показатели компании, но что-то пошло не так. Для компании, которая привыкла к постоянному росту на 80-100% год к году, это падение — катастрофа», - поведал Владислав Бакальчук.

Если вспомнить, то в начале этого года менеджмент Wildberries озвучил прогноз по темпу роста оборота сети на уровне +60% (г/г), но уже очевидно, что разгоревшийся корпоративный конфликт в маркетплейсе может и не позволить выполнить поставленную задачу.

❗️И здесь очень важно отметить, что с момента вспышки COVID-19, когда онлайн-торговля пережила значительный подъём, Wildberries смог превзойти Ozon по темпам роста GMV только в 2022 году. Во всех остальных случаях Ozon всегда демонстрировал более быстрый рост, и ожидания руководства этого маркетплейса на текущий год изначально включали рост на 10 п.п. выше, чем у главного конкурента (т.е. +70%). И учитывая корпоративный конфликт в WB, который и не думает затухать, вероятность реализации такого сценария теперь оценивается ещё выше.

❓Может быть, у Ozon также существенно замедлится темп роста оборота во второй половине 2024 года, и проблемы Wildberries вызваны не внутренним конфликтом акционеров, а общеотраслевыми тенденциями?

📈 По данным Ассоциации компаний интернет-торговли (АКИТ), к середине 2024 года объём онлайн-продаж в стране достиг 14,9% от общего объёма розничной торговли.

🧮 Анализ уровня проникновения e-commerce в различных регионах России показывает, что наиболее высокий процент пользователей онлайн-магазинов наблюдается на Дальнем Востоке. В частности, в Чукотском автономном округе и Камчатском крае доля покупок через интернет достигает 35% и 25% от общего объёма продаж соответственно.

Это связано с тем, что суровые климатические условия ограничивают возможности для развития традиционного ритейла, тогда как маркетплейсы предоставляют жителям этих регионов широкий ассортимент товаров. К примеру, в Москве уровень проникновения электронной коммерции составляет всего 20%, т.к. альтернатив для оффлай-покупок здесь куда больше.

Вообще, именно в России отмечен наивысший показатель проникновения интернета среди домохозяйств стран БРИКС. По статистике, около 95% россиян в возрастной группе от 18 до 55 лет ежедневно используют интернет, что является важным фактором для развития электронной коммерции. Согласно глобальным тенденциям, доля e-commerce в России может увеличиться с нынешних 14,9% до 20,0% в течение ближайших трех лет, поэтому давайте признаем, что проблемы WB являются всё-таки внутренними, в то время как потенциал роста в этом секторе остаётся, причём очень серьёзный!

👉 И здесь самое время вспомнить, что бумаги Ozon (#OZON) весьма неплохо скорректировались с летних максимумов - с 4750 до 3000+ руб., и текущие уровни могут представлять весьма привлекательную возможность для долгосрочных инвесторов, учитывая ожидания высоких темпов роста бизнеса компании в перспективе ближайших лет. Но в любом случае решать только вам.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

📣 Сооснователь Wildberries Владислав Бакальчук сообщил о том, что темпы роста оборота у маркетплейса, на фоне громкого корпоративного скандала, снижаются на протяжении последних пяти недель, и показатель уже приблизился к отметке 40%, что является уверенным 7-летним минимумом. Сможет ли Ozon использовать эту ситуацию для укрепления своих позиций на рынке? Давайте попробуем в этом разобраться вместе.

🤵♂️ «...они уменьшили ФОТ, сократив команду людей, которая позволила когда-то WB стать крупнейшим маркетплейсом России. Видимо, за счёт этого они планировали увеличить показатели компании, но что-то пошло не так. Для компании, которая привыкла к постоянному росту на 80-100% год к году, это падение — катастрофа», - поведал Владислав Бакальчук.

Если вспомнить, то в начале этого года менеджмент Wildberries озвучил прогноз по темпу роста оборота сети на уровне +60% (г/г), но уже очевидно, что разгоревшийся корпоративный конфликт в маркетплейсе может и не позволить выполнить поставленную задачу.

❗️И здесь очень важно отметить, что с момента вспышки COVID-19, когда онлайн-торговля пережила значительный подъём, Wildberries смог превзойти Ozon по темпам роста GMV только в 2022 году. Во всех остальных случаях Ozon всегда демонстрировал более быстрый рост, и ожидания руководства этого маркетплейса на текущий год изначально включали рост на 10 п.п. выше, чем у главного конкурента (т.е. +70%). И учитывая корпоративный конфликт в WB, который и не думает затухать, вероятность реализации такого сценария теперь оценивается ещё выше.

❓Может быть, у Ozon также существенно замедлится темп роста оборота во второй половине 2024 года, и проблемы Wildberries вызваны не внутренним конфликтом акционеров, а общеотраслевыми тенденциями?

📈 По данным Ассоциации компаний интернет-торговли (АКИТ), к середине 2024 года объём онлайн-продаж в стране достиг 14,9% от общего объёма розничной торговли.

🧮 Анализ уровня проникновения e-commerce в различных регионах России показывает, что наиболее высокий процент пользователей онлайн-магазинов наблюдается на Дальнем Востоке. В частности, в Чукотском автономном округе и Камчатском крае доля покупок через интернет достигает 35% и 25% от общего объёма продаж соответственно.

Это связано с тем, что суровые климатические условия ограничивают возможности для развития традиционного ритейла, тогда как маркетплейсы предоставляют жителям этих регионов широкий ассортимент товаров. К примеру, в Москве уровень проникновения электронной коммерции составляет всего 20%, т.к. альтернатив для оффлай-покупок здесь куда больше.

Вообще, именно в России отмечен наивысший показатель проникновения интернета среди домохозяйств стран БРИКС. По статистике, около 95% россиян в возрастной группе от 18 до 55 лет ежедневно используют интернет, что является важным фактором для развития электронной коммерции. Согласно глобальным тенденциям, доля e-commerce в России может увеличиться с нынешних 14,9% до 20,0% в течение ближайших трех лет, поэтому давайте признаем, что проблемы WB являются всё-таки внутренними, в то время как потенциал роста в этом секторе остаётся, причём очень серьёзный!

👉 И здесь самое время вспомнить, что бумаги Ozon (#OZON) весьма неплохо скорректировались с летних максимумов - с 4750 до 3000+ руб., и текущие уровни могут представлять весьма привлекательную возможность для долгосрочных инвесторов, учитывая ожидания высоких темпов роста бизнеса компании в перспективе ближайших лет. Но в любом случае решать только вам.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

👍107❤34🔥18🤔6😱2

Дивидендов от Газпрома можно и не ждать!

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

{kind=link}

👍127❤24😁19🔥6😱3

Налог на сверхприбыль банков: странная математика

🤦 Я понимаю, конечно, что российскому бюджету в текущей обстановке не хватает денег, и налоговые ужесточения - наверное, процесс неминуемый. Но когда все эти налоговые инициативы предлагают в таком топорном виде - мне грустно и обидно одновременно.

Итак, как стало известно, в России предлагается ввести налог на сверхприбыль банков - такой законопроект 1 октября (то есть уже сегодня) будет внесен в Госдуму первым зампредом комитета по бюджету Александром Ремезковым и главой фракции «Справедливая Россия — За правду» Сергеем Мироновым (запоминаем героев!).

📃 Налог будет носить разовый характер (пока что), при этом формула, по которой будет рассчитываться этот налог, максимально странная:

«Сверхприбыль банков будет определяться как превышение средней арифметической величины прибыли за 2023 год и прибыли за 2024 год над средней арифметической величиной прибыли за 2022 год и прибыли за 2021 год. Ставка налога устанавливается в размере 10%, без возможности скидки при досрочной уплате», — говорится в пояснительной записке.

🧮 Поясню специально для тех, кто не понял, где кроется подвох: прибыль российских банков в стрессовом 2022 году оказалась околонулевой, едва удержавшись в положительной области, поэтому сравнивать 2021 и 2022 гг. с 2023 и 2024 гг. лично у меня вызывает нескрываемую математическую улыбку. Вот это я понимаю насчитали!

С таким же успехом можно было сложить чистую прибыль, полученную российскими банками в 2023 и 2024 гг., вычесть из неё результат 2021 года, взять из полученного результата 10% - и назвать это сверхприбылью. Ну бред ведь! На картинке ниже возьмём яркий пример Сбера, на который приходится примерно половина прибыли всей банковской системы, и вы всё поймёте и увидите сами.

👉 В общем, я очень возмущён!! И в первую очередь не фактом самого налога, а методикой его расчёта. Ну а чтобы сильно не грустить, предлагаю порадоваться за наше государство, которому налоговая донастройка принесёт в совокупности 10,6 трлн руб. в ближайшую трёхлетку (согласно предложенному проекту федерального бюджета на 2025-2027 гг), и налог на сверхприбыль банков - это лишь одна из инициатив....

Ладно, хватить негативить. Чуть позже сегодня расскажу про кое-что хорошее: наш любимый Сбер ставки на срочные вклады поднял - вот это позитив! А для клиентов СберПервый и СберПремьер условия вообще аппетитные, с потенциальной доходностью 20%+ годовых. Поразбираюсь поплотнее - отпишусь или отдельным постом, или видео-кружочком. Вот, где нам с вами ещё можно и нужно зарабатывать!)))

❤️ Ставьте лайк, если поддерживаете мой пессимизм в отношении новых налоговых инициатив, теперь уже касающихся российской банковской системы. Да и если не поддерживаете - тоже ставьте, быть может мир станет хоть чуть-чуть добрее.

© Инвестируй или проиграешь

🤦 Я понимаю, конечно, что российскому бюджету в текущей обстановке не хватает денег, и налоговые ужесточения - наверное, процесс неминуемый. Но когда все эти налоговые инициативы предлагают в таком топорном виде - мне грустно и обидно одновременно.

Итак, как стало известно, в России предлагается ввести налог на сверхприбыль банков - такой законопроект 1 октября (то есть уже сегодня) будет внесен в Госдуму первым зампредом комитета по бюджету Александром Ремезковым и главой фракции «Справедливая Россия — За правду» Сергеем Мироновым (запоминаем героев!).

📃 Налог будет носить разовый характер (пока что), при этом формула, по которой будет рассчитываться этот налог, максимально странная:

«Сверхприбыль банков будет определяться как превышение средней арифметической величины прибыли за 2023 год и прибыли за 2024 год над средней арифметической величиной прибыли за 2022 год и прибыли за 2021 год. Ставка налога устанавливается в размере 10%, без возможности скидки при досрочной уплате», — говорится в пояснительной записке.

🧮 Поясню специально для тех, кто не понял, где кроется подвох: прибыль российских банков в стрессовом 2022 году оказалась околонулевой, едва удержавшись в положительной области, поэтому сравнивать 2021 и 2022 гг. с 2023 и 2024 гг. лично у меня вызывает нескрываемую математическую улыбку. Вот это я понимаю насчитали!

С таким же успехом можно было сложить чистую прибыль, полученную российскими банками в 2023 и 2024 гг., вычесть из неё результат 2021 года, взять из полученного результата 10% - и назвать это сверхприбылью. Ну бред ведь! На картинке ниже возьмём яркий пример Сбера, на который приходится примерно половина прибыли всей банковской системы, и вы всё поймёте и увидите сами.

👉 В общем, я очень возмущён!! И в первую очередь не фактом самого налога, а методикой его расчёта. Ну а чтобы сильно не грустить, предлагаю порадоваться за наше государство, которому налоговая донастройка принесёт в совокупности 10,6 трлн руб. в ближайшую трёхлетку (согласно предложенному проекту федерального бюджета на 2025-2027 гг), и налог на сверхприбыль банков - это лишь одна из инициатив....

Ладно, хватить негативить. Чуть позже сегодня расскажу про кое-что хорошее: наш любимый Сбер ставки на срочные вклады поднял - вот это позитив! А для клиентов СберПервый и СберПремьер условия вообще аппетитные, с потенциальной доходностью 20%+ годовых. Поразбираюсь поплотнее - отпишусь или отдельным постом, или видео-кружочком. Вот, где нам с вами ещё можно и нужно зарабатывать!)))

❤️ Ставьте лайк, если поддерживаете мой пессимизм в отношении новых налоговых инициатив, теперь уже касающихся российской банковской системы. Да и если не поддерживаете - тоже ставьте, быть может мир станет хоть чуть-чуть добрее.

© Инвестируй или проиграешь

{kind=link}

👍121❤35🔥20😱6😁4

Война на Ближнем Восток и влияние на российский фондовый рынок

📈 Резкое обострение геополитической ситуации на Ближнем Востоке и новый очаг военного противостояния между Израилем, Ираном и Ливаном поспособствовал взлёту цен на #нефть марки Brent с $70 до $75 только за последние сутки.

Правда, котировки акций российских нефтегазовых компаний в среду весьма спокойно реагируют на эти новости, динамика неубедительная:

🔹 Татнефть (ап): +1,4%

🔹 Башнефть (ап): +1,0%

🔹 Роснефть: -0,1%

🔹 Газпромнефть: -0,3%

🔹 ЛУКОЙЛ: -0,4%

И даже префы Сургутнефтегаза, которые помимо всего прочего получают дополнительное преимущество в виде роста курса USD/RUB, который уже вырос до 95 руб., прибавляют сегодня символически - всего на +0,7%, на дивидендных ожиданиях, где акционеры уже сейчас начинают закладывать дальнейшую девальвацию российской валюты и относительно высокие нефтяные ценники.

📉 Что касается мировых цен на #золото, то они явно не впечатлились сегодняшней иранской атакой и даже снижаются на -0,4%. Правда, здесь нужно учесть ралли последних месяцев, которое уже заложило в котировки все геополитические риски, а также тот момент, что физический спрос на золото на ключевых рынках снизился из-за высоких цен, а некоторые розничные потребители уже начали продавать свои запасы, чтобы зафиксировать прибыль. Но если конфликт на Ближнем Востоке продолжит разгораться и дальше, можно не сомневаться - рост цен на золото не заставит себя ждать, и исторические максимумы будут переписаны вновь.

👉 Российским инвесторам ситуация на Ближнем Востоке скорее играет на руку, чем вредит. По крайней мере, в моём представлении вся эта напряжённость так или иначе способствует не только росту цен на товарных рынках, но и параллельно способствует ослаблению курса рубля, т.к. твёрдые валюты развитых стран в такие моменты также выступают в роли защитных инструментов. И для наших экспортёров из различных отраслей все эти факторы потенциально должны оказать поддерживающий фактор.

❤️ Поэтому инвестируем в российский фондовый рынок и ничего не боимся! А долгосрочная стратегия, железное терпение, минимум спекуляций и правильный отбор акций и облигаций рано или поздно обязательно сделают своё дело!

📈 Резкое обострение геополитической ситуации на Ближнем Востоке и новый очаг военного противостояния между Израилем, Ираном и Ливаном поспособствовал взлёту цен на #нефть марки Brent с $70 до $75 только за последние сутки.

Правда, котировки акций российских нефтегазовых компаний в среду весьма спокойно реагируют на эти новости, динамика неубедительная:

🔹 Татнефть (ап): +1,4%

🔹 Башнефть (ап): +1,0%

🔹 Роснефть: -0,1%

🔹 Газпромнефть: -0,3%

🔹 ЛУКОЙЛ: -0,4%

И даже префы Сургутнефтегаза, которые помимо всего прочего получают дополнительное преимущество в виде роста курса USD/RUB, который уже вырос до 95 руб., прибавляют сегодня символически - всего на +0,7%, на дивидендных ожиданиях, где акционеры уже сейчас начинают закладывать дальнейшую девальвацию российской валюты и относительно высокие нефтяные ценники.

📉 Что касается мировых цен на #золото, то они явно не впечатлились сегодняшней иранской атакой и даже снижаются на -0,4%. Правда, здесь нужно учесть ралли последних месяцев, которое уже заложило в котировки все геополитические риски, а также тот момент, что физический спрос на золото на ключевых рынках снизился из-за высоких цен, а некоторые розничные потребители уже начали продавать свои запасы, чтобы зафиксировать прибыль. Но если конфликт на Ближнем Востоке продолжит разгораться и дальше, можно не сомневаться - рост цен на золото не заставит себя ждать, и исторические максимумы будут переписаны вновь.

👉 Российским инвесторам ситуация на Ближнем Востоке скорее играет на руку, чем вредит. По крайней мере, в моём представлении вся эта напряжённость так или иначе способствует не только росту цен на товарных рынках, но и параллельно способствует ослаблению курса рубля, т.к. твёрдые валюты развитых стран в такие моменты также выступают в роли защитных инструментов. И для наших экспортёров из различных отраслей все эти факторы потенциально должны оказать поддерживающий фактор.

❤️ Поэтому инвестируем в российский фондовый рынок и ничего не боимся! А долгосрочная стратегия, железное терпение, минимум спекуляций и правильный отбор акций и облигаций рано или поздно обязательно сделают своё дело!

{kind=link}

👍82❤12🔥7🤔7

This media is not supported in your browser

VIEW IN TELEGRAM

1👍31❤5🔥5

This media is not supported in your browser

VIEW IN TELEGRAM

👍40❤5🔥4

Ключевая ставка будет повышена до 20%

Чем ближе опорное заседание ЦБ РФ, которое состоится 25 октября, тем меньше сомнений в том, что ключевая ставка будет повышена до 20%.

❓Почему? Рассказываю:

1️⃣ Индекс гос. облигаций RGBI уверенно направился в область 100+ пунктов, уже сейчас начиная отыгрывая ожидаемый рост "ключа".

2️⃣ А на что же указывают наши любимые ставки на денежном рынке, которые в последнее время очень чётко и безошибочно предсказывают динамику ключевой ставки? Смотрим на динамику трёхмесячных ставок, которые отыгрывают текущие ожидания по "ключу", и видим, что индикатор с 19 сентября по 2 октября вырос с 19,52% до 19,71%. Если темпы роста сохранятся, то как раз к заседанию ЦБ в конце октября индикатор вплотную приблизится к тем самым целевым 20%.

👉 Поэтому помимо акций не забывайте подкупать в свой портфель флоатеры и фонды денежного рынка, в расчёте на сохранение жёсткой денежно-кредитной политики как минимум на горизонте ближайших 6-9 месяцев. Ну и, конечно же, я продолжаю полагать, что инвестиционная покупка длинных облигаций (в частности, самых безопасных ОФЗ) - это тоже разумное решение, т.к. не каждый год нам предоставляется возможность зафиксировать доходность на уровне 17%-19% на годы вперёд.

❤️ В любом случае, самое лучшее время для инвестиций - это сейчас! Классическое выражение по сей день не утратило свою актуальность, и когда вы осознаете ценность этих слов, тогда ваши инвестиционные успехи будут ещё лучше, вот увидите! Главное - это правильно выбрать подходящий инструмент для вложения, и грамотно перекладывать яйца из одной корзины в другую.

© Инвестируй или проиграешь

Чем ближе опорное заседание ЦБ РФ, которое состоится 25 октября, тем меньше сомнений в том, что ключевая ставка будет повышена до 20%.

❓Почему? Рассказываю:

1️⃣ Индекс гос. облигаций RGBI уверенно направился в область 100+ пунктов, уже сейчас начиная отыгрывая ожидаемый рост "ключа".

2️⃣ А на что же указывают наши любимые ставки на денежном рынке, которые в последнее время очень чётко и безошибочно предсказывают динамику ключевой ставки? Смотрим на динамику трёхмесячных ставок, которые отыгрывают текущие ожидания по "ключу", и видим, что индикатор с 19 сентября по 2 октября вырос с 19,52% до 19,71%. Если темпы роста сохранятся, то как раз к заседанию ЦБ в конце октября индикатор вплотную приблизится к тем самым целевым 20%.

👉 Поэтому помимо акций не забывайте подкупать в свой портфель флоатеры и фонды денежного рынка, в расчёте на сохранение жёсткой денежно-кредитной политики как минимум на горизонте ближайших 6-9 месяцев. Ну и, конечно же, я продолжаю полагать, что инвестиционная покупка длинных облигаций (в частности, самых безопасных ОФЗ) - это тоже разумное решение, т.к. не каждый год нам предоставляется возможность зафиксировать доходность на уровне 17%-19% на годы вперёд.

❤️ В любом случае, самое лучшее время для инвестиций - это сейчас! Классическое выражение по сей день не утратило свою актуальность, и когда вы осознаете ценность этих слов, тогда ваши инвестиционные успехи будут ещё лучше, вот увидите! Главное - это правильно выбрать подходящий инструмент для вложения, и грамотно перекладывать яйца из одной корзины в другую.

© Инвестируй или проиграешь

{kind=link}

👍92❤14🤔5🔥4😱2

👨🏻💻 Общение с ПАО "Элемент"

Как и обещал, предлагаю вашему вниманию запись общения с публичной компанией "Элемент" (#ELMT), которое состоялось у меня на прошлой неделе, в рамках проходившего в Сириусе форума "Микроэлектроника-2024":

📺 YouTube

📺 VK

Признаюсь честно, по итогам этих двух дней весьма глубоко погрузился в деятельность самой компании, получил ответы на ряд интересующих меня вопросов, ну и я надеюсь, что после этого видео и у вас появится более полное представление, чем занимается компания на рынке, и где в нашей повседневной жизни вы пользуетесь её продукций, сами того не подозревая.

Ну а IR компании отдельное спасибо за организацию этой встречи и весьма плодотворное интервью!

❤️ Ставьте лайк, если подобный формат вам нравится, буду напрашиваться в гости к другим российским публичным компаниям и знакомить вас с ними из первых уст.

© Инвестируй или проиграешь

Как и обещал, предлагаю вашему вниманию запись общения с публичной компанией "Элемент" (#ELMT), которое состоялось у меня на прошлой неделе, в рамках проходившего в Сириусе форума "Микроэлектроника-2024":

📺 YouTube

📺 VK

Признаюсь честно, по итогам этих двух дней весьма глубоко погрузился в деятельность самой компании, получил ответы на ряд интересующих меня вопросов, ну и я надеюсь, что после этого видео и у вас появится более полное представление, чем занимается компания на рынке, и где в нашей повседневной жизни вы пользуетесь её продукций, сами того не подозревая.

Ну а IR компании отдельное спасибо за организацию этой встречи и весьма плодотворное интервью!

❤️ Ставьте лайк, если подобный формат вам нравится, буду напрашиваться в гости к другим российским публичным компаниям и знакомить вас с ними из первых уст.

© Инвестируй или проиграешь

YouTube

ПАО Элемент: знакомство с компанией и острые вопросы от сообщества "Инвестируй или проиграешь"

Общение с ПАО "Элемент" на Форуме "Микроэлектроника 2024" (Сочи), в рамках которого я постарался максимально простым и понятным языком рассказать и показать вам, чем занимается компания, а также позадавал интересующие меня вопросы, в том числе и острые.

…

…

1👍81❤26🔥20😱1

Почему стоит обратить внимание на ТГК-14?

⚡️ Давно мы с вами не заглядывали в сектор электрогенерации, но некоторые интересные новости всё-таки заставляют это сделать. И речь сегодня пойдёт вот о чём: ведущий производитель и поставщик электрической и тепловой энергии в Забайкальском крае и Республике Бурятия ПАО ТГК-14, акции которого торгуются под тикером #TGKN, недавно анонсировал параметры SPO, которые меня приятно удивили.

1️⃣ Первое, что хотелось бы отметить: цена предложения установлена в размере 0,01 руб. за акцию, что на -13,4% ниже цены закрытия торгов 1 октября. Заявки на участие в SPO будут приниматься до 4 октября 18:00, поэтому время поучаствовать ещё есть.

2️⃣ Вторым важным моментом является то, что данное SPO не является допэмиссией, поэтому инвесторы могут не беспокоиться о размытии своей доли в компании. Наоборот, увеличение числа акций в свободном обращении поспособствует росту ликвидности, что может благоприятно сказаться на рыночной капитализации эмитента.

Контролирующий акционер ТГК-14 в лице АО «ДУК» намерен предложить инвесторам пакет акций в объёме до 20% от общего числа акций. При этом около 65% средств, привлеченных от продажи бумаг, будут направлены на строительство двух новых энергоблоков на Улан-Удэнской ТЭЦ-2 суммарной мощностью 180 МВт.

🧐 ТГК-14 осуществляет деятельность на Дальнем Востоке, и развитие этого региона является одной из приоритетных задач правительства на ближайшие годы. Переориентация торговых и транзитных транспортных потоков с западного направления на Восток требует развития инфраструктуры, однако текущие ограничения мощностей энергетических компаний приводят к дефициту предложения э/энергии и тепла.

По оценкам Минэнерго, среднегодовой темп роста потребления э/энергии на Дальнем Востоке в следующие 5 лет будет вдвое выше, чем в других регионах нашей страны. Поэтому для покрытия растущего спроса энергетические компании будут вынуждены увеличивать свои производственные мощности, и опять же в связи с этим логично выглядит решение ТГК-14 привлечь капитал для финансирования своей инвест. программы.

🧮 Пробежимся по фин. результатам ТГК-14. По итогам прошлого года выручка компании увеличилась на +18,1% (г/г) до 17 млрд руб., а показатель EBITDA на +54,8% (г/г) до 3 млрд руб. Увеличение выработки тепла и электроэнергии, в совокупности с индексацией тарифов, позволило компании показать сильные р-ты.

В связи с тем, что в июле 2024 года индексация тарифов ЖКХ превысила уровень инфляции, а также учитывая сохраняющийся высокий спрос со стороны населения и бизнеса на э/энергию и отопление, компания имеет все шансы порадовать своих акционеров сильными результатами и по итогам текущего года.

💰 Что касается нашего любимого дивидендного вопроса, здесь стоит отметить, что ТГК-14 распределяет на дивы до 100% чистой прибыли (!) и согласно своей див. политике намерена продолжать эту практику в ближайшие 5 лет точно. К примеру, за период 2022-2023 гг. коэффициенты выплат составили 100% и 153% соответственно (с учетом промежуточных дивидендов), поэтому охотникам за дивидендами определённо стоит обратить внимание на данного эмитента.

Ну и напоследок хотелось бы отметить ещё один важный фактор в пользу этого инвестиционного кейса. Энергетическая отрасль известна своей высокой устойчивостью к внешним шокам и крайне низкой вероятностью появления новых крупных игроков, что опять же позволяет существующим компаниям на этом рынке чувствовать себя комфортно, с точки зрения конкурентной борьбы.

👉 Подводя итог всему вышесказанному, резюмируем, что ТГК-14 (#TGKN) имеет вполне понятные перспективы и драйверы для долгосрочного роста бизнеса, а потому нет никаких проблем направлять своим акционерам на дивиденды до 100% от ЧП, и это дорогого стоит в наши времена.

В 2022-2023 гг. компания удвоила показатель EBITDA, что подтверждает эффективность бизнес-модели, а проводимое сейчас SPO осуществляется по привлекательному ценнику к текущим котировкам. Не подумайте, что я вас уговариваю, но точно намекаю!

❤️ Не забывайте ставить лайк под этим постом, мы старались.

© Инвестируй или проиграешь

⚡️ Давно мы с вами не заглядывали в сектор электрогенерации, но некоторые интересные новости всё-таки заставляют это сделать. И речь сегодня пойдёт вот о чём: ведущий производитель и поставщик электрической и тепловой энергии в Забайкальском крае и Республике Бурятия ПАО ТГК-14, акции которого торгуются под тикером #TGKN, недавно анонсировал параметры SPO, которые меня приятно удивили.

1️⃣ Первое, что хотелось бы отметить: цена предложения установлена в размере 0,01 руб. за акцию, что на -13,4% ниже цены закрытия торгов 1 октября. Заявки на участие в SPO будут приниматься до 4 октября 18:00, поэтому время поучаствовать ещё есть.

2️⃣ Вторым важным моментом является то, что данное SPO не является допэмиссией, поэтому инвесторы могут не беспокоиться о размытии своей доли в компании. Наоборот, увеличение числа акций в свободном обращении поспособствует росту ликвидности, что может благоприятно сказаться на рыночной капитализации эмитента.

Контролирующий акционер ТГК-14 в лице АО «ДУК» намерен предложить инвесторам пакет акций в объёме до 20% от общего числа акций. При этом около 65% средств, привлеченных от продажи бумаг, будут направлены на строительство двух новых энергоблоков на Улан-Удэнской ТЭЦ-2 суммарной мощностью 180 МВт.

🧐 ТГК-14 осуществляет деятельность на Дальнем Востоке, и развитие этого региона является одной из приоритетных задач правительства на ближайшие годы. Переориентация торговых и транзитных транспортных потоков с западного направления на Восток требует развития инфраструктуры, однако текущие ограничения мощностей энергетических компаний приводят к дефициту предложения э/энергии и тепла.

По оценкам Минэнерго, среднегодовой темп роста потребления э/энергии на Дальнем Востоке в следующие 5 лет будет вдвое выше, чем в других регионах нашей страны. Поэтому для покрытия растущего спроса энергетические компании будут вынуждены увеличивать свои производственные мощности, и опять же в связи с этим логично выглядит решение ТГК-14 привлечь капитал для финансирования своей инвест. программы.

🧮 Пробежимся по фин. результатам ТГК-14. По итогам прошлого года выручка компании увеличилась на +18,1% (г/г) до 17 млрд руб., а показатель EBITDA на +54,8% (г/г) до 3 млрд руб. Увеличение выработки тепла и электроэнергии, в совокупности с индексацией тарифов, позволило компании показать сильные р-ты.

В связи с тем, что в июле 2024 года индексация тарифов ЖКХ превысила уровень инфляции, а также учитывая сохраняющийся высокий спрос со стороны населения и бизнеса на э/энергию и отопление, компания имеет все шансы порадовать своих акционеров сильными результатами и по итогам текущего года.

💰 Что касается нашего любимого дивидендного вопроса, здесь стоит отметить, что ТГК-14 распределяет на дивы до 100% чистой прибыли (!) и согласно своей див. политике намерена продолжать эту практику в ближайшие 5 лет точно. К примеру, за период 2022-2023 гг. коэффициенты выплат составили 100% и 153% соответственно (с учетом промежуточных дивидендов), поэтому охотникам за дивидендами определённо стоит обратить внимание на данного эмитента.

Ну и напоследок хотелось бы отметить ещё один важный фактор в пользу этого инвестиционного кейса. Энергетическая отрасль известна своей высокой устойчивостью к внешним шокам и крайне низкой вероятностью появления новых крупных игроков, что опять же позволяет существующим компаниям на этом рынке чувствовать себя комфортно, с точки зрения конкурентной борьбы.

👉 Подводя итог всему вышесказанному, резюмируем, что ТГК-14 (#TGKN) имеет вполне понятные перспективы и драйверы для долгосрочного роста бизнеса, а потому нет никаких проблем направлять своим акционерам на дивиденды до 100% от ЧП, и это дорогого стоит в наши времена.

В 2022-2023 гг. компания удвоила показатель EBITDA, что подтверждает эффективность бизнес-модели, а проводимое сейчас SPO осуществляется по привлекательному ценнику к текущим котировкам. Не подумайте, что я вас уговариваю, но точно намекаю!

❤️ Не забывайте ставить лайк под этим постом, мы старались.

© Инвестируй или проиграешь

{kind=link}

🔥45👍41❤17🤔7

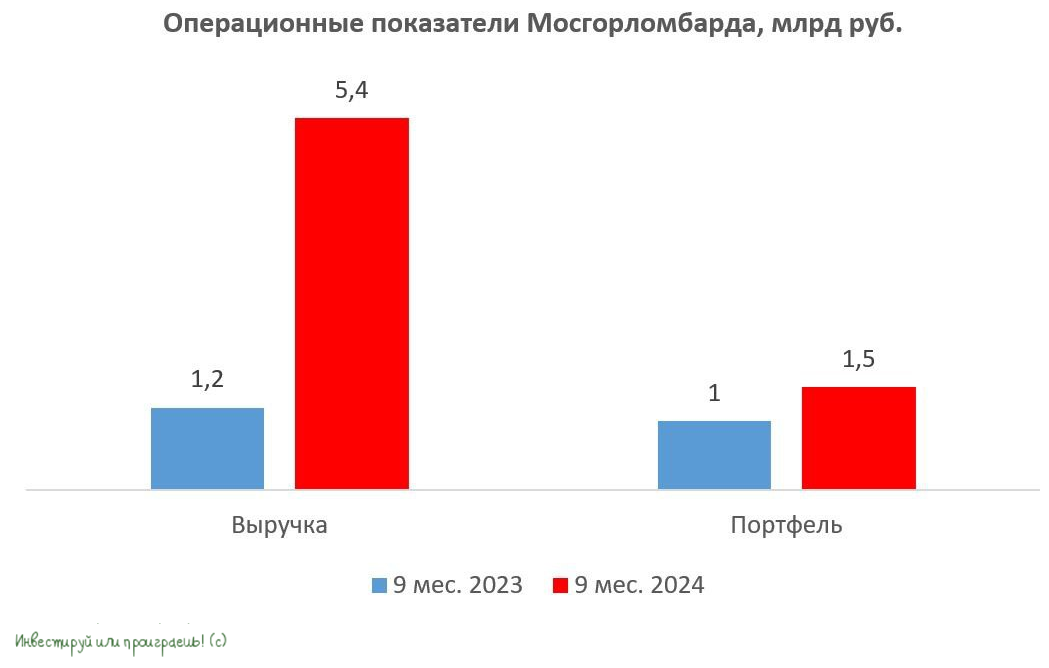

Динамичное развитие Мосгорломбарда

👑 Цены на золото в рублях на этой неделе обновили исторический максимум, и на этом фоне стало интересно заглянуть в операционные результаты Мосгорломбарда за 9 мес. 2024 года.

📈 Выручка компании с января по сентябрь увеличилась в 4,5 раза до 5,4 млрд руб., благодаря органическому росту ломбардного бизнеса и динамичному развитию ресейл-направления.

Бизнес-модель ломбардов, как известно, привлекательна своей гибкостью. Они могут получать прибыль как от успешного возврата займов клиентами, так и в случае невозврата долга, оставляя себе предмет залога. На данный момент услугами компании пользуются более 156 тысяч человек, тогда как год назад этот показатель составлял всего 61 тысячу.

📈 Ралли на рынке драгоценных металлов оказывает компании дополнительную поддержку, так как с ростом стоимости золота увеличивается как средний размер займа, так и повышается стоимость залогов. Поскольку рост цен на золото имеет под собой сильный фундамент, на фоне снижения процентных ставок крупнейших мировых Центробанков и повышения среднемировой себестоимости производства, этот фактор будет оказывать позитивное влияние на бизнес компаний в среднесрочной перспективе.

💼 Общий портфель залоговых займов по ломбардному направлению и товарных остатков в реселле вырос с января по сентябрь в 1,5 раза до 1,5 млрд руб. Важно отметить, что доля товаров, хранящихся в портфеле более 90 дней, сократилась с 34% до 18%, что указывает на высокое качество портфеля.

“Мы ожидаем, что существенное расширение розничной сети и запуск новых проектов в онлайне, о которых мы в ближайшее время объявим, также положительно повлияют на дальнейшие результаты операционной деятельности Группы”, - поведал генеральный директор Мосгорломбарда Алексей Лазутин.

🏛 Стратегия компании предусматривает интенсивное развитие сети ломбардов через органический рост и сделки M&A. Это неудивительно, учитывая, что ломбардный рынок в России остается фрагментированным, с присутствием 1878 компаний.

По данным Центробанка, на долю ТОП-50 компаний приходится 65% отечественного ломбардного рынка. Думаю, именно эти игроки, в число которых в том числе входит Мосгорломбард, будут консолидировать отрасль в ближайшие годы. Многие из них работают на рынке уже более десяти лет, пережив различные экономические колебания и играя значительную роль в развитии рынка, устанавливая стандарты для остальных игроков.

❗️Ещё одним интересным моментом является тот факт, что с 1 сентября 2024 года в России были внесены изменения в правила торговли физическим золотом. Ранее операции по выкупу и продаже слитков драгметаллов могли осуществлять только банки, однако теперь эта возможность предоставлена также ломбардам. Поскольку банкам неинтересно работать со слитками небольшого веса, то эту нишу заберут себе ломбарды, что может стать ещё одним потенциальным драйвером роста эмитента в долгосрочной перспективе.

👉 В очередной раз делаем заключение, что бизнес Мосгорломбарда (#MGKL) продолжает динамично развиваться. Спрос населения на займы сохраняется на высоком уровне, а активное развитие ресейла и оптовой торговли драгметаллами позволяет компании кратно наращивать финансовые показатели, что будет способствовать дальнейшему росту её капитализации.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👑 Цены на золото в рублях на этой неделе обновили исторический максимум, и на этом фоне стало интересно заглянуть в операционные результаты Мосгорломбарда за 9 мес. 2024 года.

📈 Выручка компании с января по сентябрь увеличилась в 4,5 раза до 5,4 млрд руб., благодаря органическому росту ломбардного бизнеса и динамичному развитию ресейл-направления.

Бизнес-модель ломбардов, как известно, привлекательна своей гибкостью. Они могут получать прибыль как от успешного возврата займов клиентами, так и в случае невозврата долга, оставляя себе предмет залога. На данный момент услугами компании пользуются более 156 тысяч человек, тогда как год назад этот показатель составлял всего 61 тысячу.

📈 Ралли на рынке драгоценных металлов оказывает компании дополнительную поддержку, так как с ростом стоимости золота увеличивается как средний размер займа, так и повышается стоимость залогов. Поскольку рост цен на золото имеет под собой сильный фундамент, на фоне снижения процентных ставок крупнейших мировых Центробанков и повышения среднемировой себестоимости производства, этот фактор будет оказывать позитивное влияние на бизнес компаний в среднесрочной перспективе.

💼 Общий портфель залоговых займов по ломбардному направлению и товарных остатков в реселле вырос с января по сентябрь в 1,5 раза до 1,5 млрд руб. Важно отметить, что доля товаров, хранящихся в портфеле более 90 дней, сократилась с 34% до 18%, что указывает на высокое качество портфеля.

“Мы ожидаем, что существенное расширение розничной сети и запуск новых проектов в онлайне, о которых мы в ближайшее время объявим, также положительно повлияют на дальнейшие результаты операционной деятельности Группы”, - поведал генеральный директор Мосгорломбарда Алексей Лазутин.

🏛 Стратегия компании предусматривает интенсивное развитие сети ломбардов через органический рост и сделки M&A. Это неудивительно, учитывая, что ломбардный рынок в России остается фрагментированным, с присутствием 1878 компаний.

По данным Центробанка, на долю ТОП-50 компаний приходится 65% отечественного ломбардного рынка. Думаю, именно эти игроки, в число которых в том числе входит Мосгорломбард, будут консолидировать отрасль в ближайшие годы. Многие из них работают на рынке уже более десяти лет, пережив различные экономические колебания и играя значительную роль в развитии рынка, устанавливая стандарты для остальных игроков.

❗️Ещё одним интересным моментом является тот факт, что с 1 сентября 2024 года в России были внесены изменения в правила торговли физическим золотом. Ранее операции по выкупу и продаже слитков драгметаллов могли осуществлять только банки, однако теперь эта возможность предоставлена также ломбардам. Поскольку банкам неинтересно работать со слитками небольшого веса, то эту нишу заберут себе ломбарды, что может стать ещё одним потенциальным драйвером роста эмитента в долгосрочной перспективе.

👉 В очередной раз делаем заключение, что бизнес Мосгорломбарда (#MGKL) продолжает динамично развиваться. Спрос населения на займы сохраняется на высоком уровне, а активное развитие ресейла и оптовой торговли драгметаллами позволяет компании кратно наращивать финансовые показатели, что будет способствовать дальнейшему росту её капитализации.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍86❤17🔥17🤔4😱1

SPO Рентал ПРО: аллокация 100% порадовала

👏 Ну что ж, друзья, УК «А класс капитал» успешно разместила паи фонда индустриальной недвижимости «Рентал ПРО» по 990 руб. (при текущих котировках почти 1000 руб.) и сумела привлечь 2,6 млрд рублей, в рамках состоявшегося SPO на Московской бирже.

Управляющая компания зафиксировала высокий спрос на паи фонда - как со стороны институционалов, так и физических лиц, поскольку с момента первичного размещения фонд доказал эффективность своей бизнес-модели, генерируя инвесторам весьма щедрую доходность.

❗️Все инвесторы получили 100%-ную аллокацию по своим заявкам, что весьма редкое событие на отечественном фондовом рынке, и на этом фоне «Рентал ПРО» стал приятным исключением из правил.

Важно отметить при этом, что УК «А класс капитал» осталась крупнейшим пайщиком фонда, а само размещение не привело к размытию долей действующих пайщиков.

📈 Все привлеченные средства, как и предполагалось изначально, будут использованы для строительства новых объектов, которые затем войдут в состав активов фонда. Мы уже обсуждали с вами, что на рынке индустриальной недвижимости, на котором оперирует данный фонд, сложилась благоприятная рыночная конъюнктура, и это предоставляет управляющей компании отличные возможности для масштабирования бизнеса.

К концу 2024 года ожидается ввод в эксплуатацию 5,9 млн м² индустриальной недвижимости, из которых порядка 95% законтрактовано. Рынок вполне логично реагирует ростом арендных ставок на низкую долю вакантных площадей, а высокая инфляция дополнительно подогревает себестоимость строительства объектов, что также находит отражение в увеличении стоимости аренды площадей. Отличное комбо!

При этом насыщение рынка индустриальной недвижимости в ближайшие годы вряд ли возможно. Давайте не забывать, что ключевым драйвером роста этого рынка является активное развитие онлайн-ритейла не только в Москве, но и в других регионах России. И для того, чтобы оставаться конкурентоспособными, интернет-магазинам необходимо увеличивать объёмы складских помещений, независимо от экономического цикла.

За цифрами далеко ходить не надо: в настоящее время доля онлайн-продаж составляет примерно 15% от общего объёма розничной торговли, но, согласно мировым тенденциям, этот показатель может увеличиться, как минимум, в полтора раза в течение ближайших нескольких лет.

👉 С инвестиционной точки зрения мне нравится фонд «Рентал ПРО» (RU000A108157), гибкая бизнес-модель которого обеспечивает высокую доходность от 22% годовых, а в качестве приятного бонуса вы получаете ещё и определенный иммунитет к колебаниям процентных ставок в экономике.

❤️ Ставьте лайк под этим постом, любите российский фондовый рынок и покупайте в свой портфель акции тех компаний, бизнес которых вам максимально понятен!

© Инвестируй или проиграешь

👏 Ну что ж, друзья, УК «А класс капитал» успешно разместила паи фонда индустриальной недвижимости «Рентал ПРО» по 990 руб. (при текущих котировках почти 1000 руб.) и сумела привлечь 2,6 млрд рублей, в рамках состоявшегося SPO на Московской бирже.

Управляющая компания зафиксировала высокий спрос на паи фонда - как со стороны институционалов, так и физических лиц, поскольку с момента первичного размещения фонд доказал эффективность своей бизнес-модели, генерируя инвесторам весьма щедрую доходность.

❗️Все инвесторы получили 100%-ную аллокацию по своим заявкам, что весьма редкое событие на отечественном фондовом рынке, и на этом фоне «Рентал ПРО» стал приятным исключением из правил.

Важно отметить при этом, что УК «А класс капитал» осталась крупнейшим пайщиком фонда, а само размещение не привело к размытию долей действующих пайщиков.

📈 Все привлеченные средства, как и предполагалось изначально, будут использованы для строительства новых объектов, которые затем войдут в состав активов фонда. Мы уже обсуждали с вами, что на рынке индустриальной недвижимости, на котором оперирует данный фонд, сложилась благоприятная рыночная конъюнктура, и это предоставляет управляющей компании отличные возможности для масштабирования бизнеса.

К концу 2024 года ожидается ввод в эксплуатацию 5,9 млн м² индустриальной недвижимости, из которых порядка 95% законтрактовано. Рынок вполне логично реагирует ростом арендных ставок на низкую долю вакантных площадей, а высокая инфляция дополнительно подогревает себестоимость строительства объектов, что также находит отражение в увеличении стоимости аренды площадей. Отличное комбо!

При этом насыщение рынка индустриальной недвижимости в ближайшие годы вряд ли возможно. Давайте не забывать, что ключевым драйвером роста этого рынка является активное развитие онлайн-ритейла не только в Москве, но и в других регионах России. И для того, чтобы оставаться конкурентоспособными, интернет-магазинам необходимо увеличивать объёмы складских помещений, независимо от экономического цикла.

За цифрами далеко ходить не надо: в настоящее время доля онлайн-продаж составляет примерно 15% от общего объёма розничной торговли, но, согласно мировым тенденциям, этот показатель может увеличиться, как минимум, в полтора раза в течение ближайших нескольких лет.

👉 С инвестиционной точки зрения мне нравится фонд «Рентал ПРО» (RU000A108157), гибкая бизнес-модель которого обеспечивает высокую доходность от 22% годовых, а в качестве приятного бонуса вы получаете ещё и определенный иммунитет к колебаниям процентных ставок в экономике.

❤️ Ставьте лайк под этим постом, любите российский фондовый рынок и покупайте в свой портфель акции тех компаний, бизнес которых вам максимально понятен!

© Инвестируй или проиграешь

{kind=link}

👍77❤32🔥19

«Мой самокат» - новый взгляд на рынок курьерской доставки

📈В очередной раз вынужден повторить, что ставки денежного рынка однозначно указывают на то, что через 3 недели ЦБ повысит ключевую ставку до 20%, при этом инфляция по итогам сентября уже опустилась в район 8,7%. Поэтому рискну предположить, что "ключ" на уровне 20% может быть финальной точкой в текущем цикле, и на этом фоне начинать присматриваться к облигационным выпускам с фиксированным купоном, которые сейчас дают привлекательные премии, особенно в корпоративном секторе.

В рамках данного поста предлагаю расширить наш инвестиционный горизонт и проанализировать перспективы компании «Мой самокат», которая является резидентом Фонда «Сколково», и которая готовит к размещению второй облигационный выпуск.

🚴♂️ 🛴 «Мой самокат» — это молодая и амбициозная компания, которая активно развивается на рынке проката спортивного инвентаря и бытовой электроники. Однако основной акцент она делает на прокате электровелосипедов для курьеров, т.к. видит большой потенциал в этой сфере.

Как вы знаете, рост популярности курьерской доставки наблюдается последние годы исключительно благодаря развитию интернет-торговли. Эта услуга стала неотъемлемой частью жизни многих потребителей, и всё больше компаний начинают использовать её для сохранения конкурентоспособности и повышения уровня доверия со стороны клиентов.

🚴🏿 При этом службы доставки не предоставляют курьерам личный транспорт, т.к. это требует наличия складов для хранения и ведёт к росту операционных затрат. И вот тут на арену торжественно выходит «Мой самокат», которая предлагает своим клиентам электробайк собственной разработки Kruti V15, который был специально создан для работы в условиях российского рынка доставки.

На текущий момент компания ведёт свою деятельность исключительно в Московском регионе, где спрос на услуги курьеров является одним из самых высоких в стране, однако расширение географии присутствия и экспансия в новые крупные города уже сейчас значится в планах компании, и именно под эти цели и задуман второй облигационный выпуск (кстати, первый выпуск RU000A107PE9 успешно торгуется на Мосбирже).

📈 По итогам текущего 2024 года менеджмент «Мой самокат» ожидает роста выручки на +93% (г/г) до 549 млн руб. и увеличения показателя EBITDA в 9 раз до 155 млн руб. Компания продемонстрировала эффективность своей бизнес-модели, поэтому она готова расширяться и привлекает инвестиции для дальнейшего развития.

Важно отметить, что основной акционер компании с долей 90% — это ЗПИФ «Фонд пре-АйПиО 1». Управляет этим фондом ВИМ Инвестиции - одна из крупнейших управляющих компаний в стране, облигационером которой, кстати, я с давних пор уже являюсь.

🏛 Рейтинговое агентство «Эксперт РА» присвоило компании рейтинг кредитоспособности на уровне ruBB- со стабильным прогнозом. Оно также отметило, что рыночные риски эмитента находятся на умеренно низком уровне.

Параметры выпуска облигаций:

📌 Биржевые облигации ООО «Мой самокат» серии БО-02

📌 Срок обращения: 3 года

📌 Купон фиксированный: 23%

📌 Периодичность выплат: ежемесячно

📌 Рейтинг: ruBB- от Эксперт РА, прогноз «стабильный»

📌 Приём заявок: до 8 октября 2024 года

📌 Амортизация: с 25 по 36 купон по 8,3% ежемесячно

👉 Давайте ещё раз подытожим всё вышесказанное. «Мой самокат» работает на быстрорастущем рынке индивидуальной мобильности для курьерской доставки, что позволяет компании быстро масштабировать свой бизнес и работать с весьма неплохой маржинальностью. Данные #облигации позволяют зафиксировать достаточно высокий купон на три года, что делает их привлекательным инвестиционным инструментом.

Организатором выпуска бондов по традиции является Финам, и приём заявок на размещение уже стартовал. Чуть позже, в рамках отдельного поста, поделюсь с вами интересным лайфхаком, как подать заявку через других брокеров, зная точный размер аллокации на этот выпуск, причём без предварительной заморозки ваших денежных средств.

ПРЕЗЕНТАЦИЯ

❤️ Ну а пока что ставьте лайк за этот пост! Особенно если облигационные посты для вас являются полезными и интересными!

© Инвестируй или проиграешь

📈В очередной раз вынужден повторить, что ставки денежного рынка однозначно указывают на то, что через 3 недели ЦБ повысит ключевую ставку до 20%, при этом инфляция по итогам сентября уже опустилась в район 8,7%. Поэтому рискну предположить, что "ключ" на уровне 20% может быть финальной точкой в текущем цикле, и на этом фоне начинать присматриваться к облигационным выпускам с фиксированным купоном, которые сейчас дают привлекательные премии, особенно в корпоративном секторе.

В рамках данного поста предлагаю расширить наш инвестиционный горизонт и проанализировать перспективы компании «Мой самокат», которая является резидентом Фонда «Сколково», и которая готовит к размещению второй облигационный выпуск.

🚴♂️ 🛴 «Мой самокат» — это молодая и амбициозная компания, которая активно развивается на рынке проката спортивного инвентаря и бытовой электроники. Однако основной акцент она делает на прокате электровелосипедов для курьеров, т.к. видит большой потенциал в этой сфере.

Как вы знаете, рост популярности курьерской доставки наблюдается последние годы исключительно благодаря развитию интернет-торговли. Эта услуга стала неотъемлемой частью жизни многих потребителей, и всё больше компаний начинают использовать её для сохранения конкурентоспособности и повышения уровня доверия со стороны клиентов.

🚴🏿 При этом службы доставки не предоставляют курьерам личный транспорт, т.к. это требует наличия складов для хранения и ведёт к росту операционных затрат. И вот тут на арену торжественно выходит «Мой самокат», которая предлагает своим клиентам электробайк собственной разработки Kruti V15, который был специально создан для работы в условиях российского рынка доставки.

На текущий момент компания ведёт свою деятельность исключительно в Московском регионе, где спрос на услуги курьеров является одним из самых высоких в стране, однако расширение географии присутствия и экспансия в новые крупные города уже сейчас значится в планах компании, и именно под эти цели и задуман второй облигационный выпуск (кстати, первый выпуск RU000A107PE9 успешно торгуется на Мосбирже).

📈 По итогам текущего 2024 года менеджмент «Мой самокат» ожидает роста выручки на +93% (г/г) до 549 млн руб. и увеличения показателя EBITDA в 9 раз до 155 млн руб. Компания продемонстрировала эффективность своей бизнес-модели, поэтому она готова расширяться и привлекает инвестиции для дальнейшего развития.

Важно отметить, что основной акционер компании с долей 90% — это ЗПИФ «Фонд пре-АйПиО 1». Управляет этим фондом ВИМ Инвестиции - одна из крупнейших управляющих компаний в стране, облигационером которой, кстати, я с давних пор уже являюсь.

🏛 Рейтинговое агентство «Эксперт РА» присвоило компании рейтинг кредитоспособности на уровне ruBB- со стабильным прогнозом. Оно также отметило, что рыночные риски эмитента находятся на умеренно низком уровне.

Параметры выпуска облигаций:

📌 Биржевые облигации ООО «Мой самокат» серии БО-02

📌 Срок обращения: 3 года

📌 Купон фиксированный: 23%

📌 Периодичность выплат: ежемесячно

📌 Рейтинг: ruBB- от Эксперт РА, прогноз «стабильный»

📌 Приём заявок: до 8 октября 2024 года

📌 Амортизация: с 25 по 36 купон по 8,3% ежемесячно

👉 Давайте ещё раз подытожим всё вышесказанное. «Мой самокат» работает на быстрорастущем рынке индивидуальной мобильности для курьерской доставки, что позволяет компании быстро масштабировать свой бизнес и работать с весьма неплохой маржинальностью. Данные #облигации позволяют зафиксировать достаточно высокий купон на три года, что делает их привлекательным инвестиционным инструментом.

Организатором выпуска бондов по традиции является Финам, и приём заявок на размещение уже стартовал. Чуть позже, в рамках отдельного поста, поделюсь с вами интересным лайфхаком, как подать заявку через других брокеров, зная точный размер аллокации на этот выпуск, причём без предварительной заморозки ваших денежных средств.

ПРЕЗЕНТАЦИЯ

❤️ Ну а пока что ставьте лайк за этот пост! Особенно если облигационные посты для вас являются полезными и интересными!

© Инвестируй или проиграешь

{kind=link}

👍118🔥32❤27😱5🤔1

Как поучаствовать в первичном размещении, точно зная аллокацию?

🧐 А теперь, как и обещал, рассказываю про интересного бота, которого придумал и реализовал Финам для первичного размещения облигаций, и благодаря которому у вас появляется прекрасная возможность поучаствовать тоже в этой истории, даже не будучи клиентом Финама (!). При этом вплоть до момента размещения бумаг непосредственно на бирже, вам не нужно "замораживать" деньги и переживать об уровне аллокации!

🧑🏼💻 Но обо всём по порядку:

1️⃣ Главная изюминка этого официального телеграм-бота от Финама состоит в том, что при общении с ним вам нужно лишь указать своего брокера и количество облигаций, которые потенциально вы будете готовы купить в рамках первичного размещения, после чего будет создана соответствующая заявка в этом боте.

2️⃣ За день до размещения вам придёт уведомление с одобренной аллокацией по вашей предварительной заявке, с просьбой подтвердить её. Если вашим планы не поменялись, что в день размещения вам нужно будет выставить заявку на объём, полученный в рамках аллокации, после чего отправить её биржевой номер в бот. Разумеется, при прочих равных бОльшую аллокацию получат именно клиенты Финама, но это уже частности.

3️⃣ После 16:00 того же дня ваша заявка будет благополучно удовлетворена, и обе стороны будут рады!

Вообще, идея прикольная, конечно, т.к. во многих первичных размещениях я не участвовал именно из-за неопределённости относительно будущей аллокации, а если эта неопределённость будет снята, то и интерес у инвесторов должен вырасти. В этом смысле тут своеобразный win-win.

Я для интереса поизучал этот бот @FinamIBO_bot, и даже подал пробную заявку на участие в первичном размещении облигаций "Мой самокат", о которых написал большой пост буквально вчера, посмотрим потом что из этого выйдет.

❤️ Хороших вам выходных, друзья! И извините, что потревожил вас от осенней хандры :)))

© Инвестируй или проиграешь

🧐 А теперь, как и обещал, рассказываю про интересного бота, которого придумал и реализовал Финам для первичного размещения облигаций, и благодаря которому у вас появляется прекрасная возможность поучаствовать тоже в этой истории, даже не будучи клиентом Финама (!). При этом вплоть до момента размещения бумаг непосредственно на бирже, вам не нужно "замораживать" деньги и переживать об уровне аллокации!

🧑🏼💻 Но обо всём по порядку:

1️⃣ Главная изюминка этого официального телеграм-бота от Финама состоит в том, что при общении с ним вам нужно лишь указать своего брокера и количество облигаций, которые потенциально вы будете готовы купить в рамках первичного размещения, после чего будет создана соответствующая заявка в этом боте.

2️⃣ За день до размещения вам придёт уведомление с одобренной аллокацией по вашей предварительной заявке, с просьбой подтвердить её. Если вашим планы не поменялись, что в день размещения вам нужно будет выставить заявку на объём, полученный в рамках аллокации, после чего отправить её биржевой номер в бот. Разумеется, при прочих равных бОльшую аллокацию получат именно клиенты Финама, но это уже частности.

3️⃣ После 16:00 того же дня ваша заявка будет благополучно удовлетворена, и обе стороны будут рады!

Вообще, идея прикольная, конечно, т.к. во многих первичных размещениях я не участвовал именно из-за неопределённости относительно будущей аллокации, а если эта неопределённость будет снята, то и интерес у инвесторов должен вырасти. В этом смысле тут своеобразный win-win.

Я для интереса поизучал этот бот @FinamIBO_bot, и даже подал пробную заявку на участие в первичном размещении облигаций "Мой самокат", о которых написал большой пост буквально вчера, посмотрим потом что из этого выйдет.

❤️ Хороших вам выходных, друзья! И извините, что потревожил вас от осенней хандры :)))

© Инвестируй или проиграешь

{kind=link}

👍50❤16🔥8🤔7😱2

Факторы "за" и "против" покупки акций Роснефти

〽️ На фоне бодрого отскока в акциях ЛУКОЙЛ, котировки которого с сентябрьских минимумов прибавили на 15-16%, бумаги Роснефти ведут себя более сдержанно, довольствуясь более скромным ростом с 15-месячных минимумов на уровне чуть более 10%.

И это притом, что по итогам 6 мес. 2024 года выручка компании увеличилась на +33,4% (г/г), показатель EBITDA вырос на +17,8% (г/г), а чистая прибыль, на которую ориентируется див. политика Роснефти, и вовсе взлетела на +26,9% (г/г), что стало рекордным результатом в ltm-выражении и с чистой совестью можно считать отличным результатом. Менеджмент знает своё дело, и в новой реальности компания осваивается прекрасно!

💼 Долговая нагрузка Роснефти по соотношению NetDebt/EBITDA на конец 2 кв. 2024 года составила 0,96х. С одной стороны это совершенно адекватное значение и поводов для переживаний нет, но с другой - компания в период высоких ставок явно проигрывает своим коллегам по цеху, которые подошли к периоду высоких ставок с приличными денежными кубышками (яркие примеры - ЛУКОЙЛ и Сургутнефтегаз).

💰 В любом случае, за 6m2024 у акционеров Роснефти есть все шансы рассчитывать на полугодовые дивиденды в размере 36,5 руб., исходя из нормы выплат 50% от чистой прибыли, относящейся к акционерам компании, что по текущим котировкам будет сулить промежуточную полугодовую ДД=7,3%, что очень даже неплохо.

❓Стоит ли добавлять акции Роснефти в портфель долгосрочного инвестора?

Факторы за покупку:

➕ Роснефть разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

При этом Минприроды РФ ранее сообщало, что геологоразведка всё-таки подтвердила наличие запасов в более чем 6 млрд тонн малосернистой нефти. В любом случае, здесь инвестору нужно самостоятельно решать: ожидает он реализацию проекта или же не верит в успех Роснефти.

➕ Текущие котировки в целом привлекательны для долгосрочных покупок акций. Даже в условиях текущей неопределённости складывается впечатление, что большинство рисков уже учтены в цене.

➕ Возможный сырьевой супер цикл, который станет триггером для роста котировок Роснефти в обозримом будущем.

Факторы против покупки:

➖ Идёт снижение объёмов добычи в рамках добровольного сокращения по соглашению ОПЕК+. Если мировая экономика не справится и уйдет в рецессию, то скорее всего последует дальнейшее продление сокращения добычи в рамках сделки ОПЕК+.

➖ Ухудшение геополитической обстановки и продолжение падения российского рынка.

➖ Вероятность появления очередных чёрных лебедей на рынке, в том числе возможная волна мобилизации или новый негатив с фронта.

👉 Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью (#ROSN) всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить вблизи 500 руб., я всё-таки склонен полагать, что игра стоит свеч.

❤️ Хорошей вам рабочей недели, друзья! И профита вашим портфелям!

© Инвестируй или проиграешь

〽️ На фоне бодрого отскока в акциях ЛУКОЙЛ, котировки которого с сентябрьских минимумов прибавили на 15-16%, бумаги Роснефти ведут себя более сдержанно, довольствуясь более скромным ростом с 15-месячных минимумов на уровне чуть более 10%.

И это притом, что по итогам 6 мес. 2024 года выручка компании увеличилась на +33,4% (г/г), показатель EBITDA вырос на +17,8% (г/г), а чистая прибыль, на которую ориентируется див. политика Роснефти, и вовсе взлетела на +26,9% (г/г), что стало рекордным результатом в ltm-выражении и с чистой совестью можно считать отличным результатом. Менеджмент знает своё дело, и в новой реальности компания осваивается прекрасно!

💼 Долговая нагрузка Роснефти по соотношению NetDebt/EBITDA на конец 2 кв. 2024 года составила 0,96х. С одной стороны это совершенно адекватное значение и поводов для переживаний нет, но с другой - компания в период высоких ставок явно проигрывает своим коллегам по цеху, которые подошли к периоду высоких ставок с приличными денежными кубышками (яркие примеры - ЛУКОЙЛ и Сургутнефтегаз).

💰 В любом случае, за 6m2024 у акционеров Роснефти есть все шансы рассчитывать на полугодовые дивиденды в размере 36,5 руб., исходя из нормы выплат 50% от чистой прибыли, относящейся к акционерам компании, что по текущим котировкам будет сулить промежуточную полугодовую ДД=7,3%, что очень даже неплохо.

❓Стоит ли добавлять акции Роснефти в портфель долгосрочного инвестора?

Факторы за покупку:

➕ Роснефть разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

При этом Минприроды РФ ранее сообщало, что геологоразведка всё-таки подтвердила наличие запасов в более чем 6 млрд тонн малосернистой нефти. В любом случае, здесь инвестору нужно самостоятельно решать: ожидает он реализацию проекта или же не верит в успех Роснефти.

➕ Текущие котировки в целом привлекательны для долгосрочных покупок акций. Даже в условиях текущей неопределённости складывается впечатление, что большинство рисков уже учтены в цене.

➕ Возможный сырьевой супер цикл, который станет триггером для роста котировок Роснефти в обозримом будущем.

Факторы против покупки:

➖ Идёт снижение объёмов добычи в рамках добровольного сокращения по соглашению ОПЕК+. Если мировая экономика не справится и уйдет в рецессию, то скорее всего последует дальнейшее продление сокращения добычи в рамках сделки ОПЕК+.

➖ Ухудшение геополитической обстановки и продолжение падения российского рынка.

➖ Вероятность появления очередных чёрных лебедей на рынке, в том числе возможная волна мобилизации или новый негатив с фронта.

👉 Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью (#ROSN) всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить вблизи 500 руб., я всё-таки склонен полагать, что игра стоит свеч.

❤️ Хорошей вам рабочей недели, друзья! И профита вашим портфелям!

© Инвестируй или проиграешь

{kind=link}

👍131❤14🤔5🔥2

ТГК-14 привлекла 1,5 млрд руб. в рамках SPO

💼 Ведущий производитель и поставщик электрической и тепловой энергии в Забайкальском крае и Республике Бурятия ТГК-14 подвёл итоги SPO, которое мы с вами разбирали на прошлой неделе. Отрадно отметить, что компания не стала жадничать и разместила бумаги с дисконтом в размере 12,3% от цены закрытия предыдущей торговой недели.

Благодаря проведённому SPO, доля акций в свободном обращении (free-float) может увеличиться более чем в два раза и достигнуть уровня 19,86%. Таким образом, эмитент обеспечил сбалансированную аллокацию, предоставив 48% бумаг институциональным инвесторам и 52% частным инвесторам.

📊 Ещё раз сделаю акцент на регионе присутствия компании и отмечу, что в Забайкальском крае и Республике Бурятия проводится поэтапная модернизация энергетической инфраструктуры. И основная цель этого процесса – повысить надежность оборудования, увеличить мощность энергосистемы и обеспечить её экологичную работу. Это позволяет улучшить качество предоставляемых услуг и повысить лояльность клиентов, что в свою очередь ведёт к росту выручки.

Развитие регионов является одним из приоритетных направлений политики руководства страны, в этом и заключается скрытый драйвер роста инвестиционного кейса ТГК-14 в долгосрочной перспективе. Для этого разрабатываются и воплощаются в жизнь уникальные проекты строительства новых производственных мощностей, социальных учреждений и современных жилых комплексов.

🏭 Большая часть средств, привлеченных в ходе SPO, будет использована для строительства двух новых энергоблоков на Улан-Удэнской ТЭЦ-2 общей мощностью 180 МВт. И весной текущего года компания уже успешно прошла конкурсный отбор (КОМНГО) на строительство новых энергообъектов, организованный Минэнерго РФ.

Механизм КОМ НГО предусматривает полную законтрактованность всей новой мощности, что обеспечивает компании гарантированную доходность. При этом колебания процентных ставок и изменение налогового законодательства не повлекут негативных последствий для реализации этих проектов, так как тариф КОМ НГО пересчитывается с учетом изменения ставки ОФЗ.

👉 Подытоживая всё вышесказанное, ещё раз отметим главную мысль, что ТГК-14 (#TGKN) работает на динамично развивающемся энергетическом рынке Забайкалья, где властями реализуются программы комплексного территориального развития. Создаваемая таким образом благоприятная рыночная конъюнктура позволяет компании не только наращивать финансовые показатели, но и направлять до 100% от чистой прибыли на дивиденды акционерам, что не может не радовать.

Тот редкий пример, когда в электрогенерации есть шанс на рост! И если вы держите эти бумаги в своём портфеле, то рекомендую держать и дальше, вплоть до раскрытия инвестиционного потенциала! Ну а дивиденды скрасят это томительное ожидание.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💼 Ведущий производитель и поставщик электрической и тепловой энергии в Забайкальском крае и Республике Бурятия ТГК-14 подвёл итоги SPO, которое мы с вами разбирали на прошлой неделе. Отрадно отметить, что компания не стала жадничать и разместила бумаги с дисконтом в размере 12,3% от цены закрытия предыдущей торговой недели.

Благодаря проведённому SPO, доля акций в свободном обращении (free-float) может увеличиться более чем в два раза и достигнуть уровня 19,86%. Таким образом, эмитент обеспечил сбалансированную аллокацию, предоставив 48% бумаг институциональным инвесторам и 52% частным инвесторам.

📊 Ещё раз сделаю акцент на регионе присутствия компании и отмечу, что в Забайкальском крае и Республике Бурятия проводится поэтапная модернизация энергетической инфраструктуры. И основная цель этого процесса – повысить надежность оборудования, увеличить мощность энергосистемы и обеспечить её экологичную работу. Это позволяет улучшить качество предоставляемых услуг и повысить лояльность клиентов, что в свою очередь ведёт к росту выручки.

Развитие регионов является одним из приоритетных направлений политики руководства страны, в этом и заключается скрытый драйвер роста инвестиционного кейса ТГК-14 в долгосрочной перспективе. Для этого разрабатываются и воплощаются в жизнь уникальные проекты строительства новых производственных мощностей, социальных учреждений и современных жилых комплексов.

🏭 Большая часть средств, привлеченных в ходе SPO, будет использована для строительства двух новых энергоблоков на Улан-Удэнской ТЭЦ-2 общей мощностью 180 МВт. И весной текущего года компания уже успешно прошла конкурсный отбор (КОМНГО) на строительство новых энергообъектов, организованный Минэнерго РФ.

Механизм КОМ НГО предусматривает полную законтрактованность всей новой мощности, что обеспечивает компании гарантированную доходность. При этом колебания процентных ставок и изменение налогового законодательства не повлекут негативных последствий для реализации этих проектов, так как тариф КОМ НГО пересчитывается с учетом изменения ставки ОФЗ.

👉 Подытоживая всё вышесказанное, ещё раз отметим главную мысль, что ТГК-14 (#TGKN) работает на динамично развивающемся энергетическом рынке Забайкалья, где властями реализуются программы комплексного территориального развития. Создаваемая таким образом благоприятная рыночная конъюнктура позволяет компании не только наращивать финансовые показатели, но и направлять до 100% от чистой прибыли на дивиденды акционерам, что не может не радовать.

Тот редкий пример, когда в электрогенерации есть шанс на рост! И если вы держите эти бумаги в своём портфеле, то рекомендую держать и дальше, вплоть до раскрытия инвестиционного потенциала! Ну а дивиденды скрасят это томительное ожидание.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍70❤15🔥6😁2

Облгазы Газпрома - скрытые возможности для инвесторов

🧐 В рамках проекта федерального бюджета на 2025 год власти приняли решение ослабить налоговую нагрузку для Газпрома. Станет ли этот шаг началом новой эры в компании? Коллеги из канала «Газовый Хаб» подготовили интересный обзор по Газпрому (отдельный респект за подробный качественный материал!), и я предлагаю коротко по нему пробежаться.

Во-первых, хочется согласиться с коллегами, что перемены в Газпроме жизненно необходимы, так как с потерей высокомаржинального европейского рынка у эмитента растут запасы природного газа, монетизация которых окажет позитивное влияние не только на рост капитализации бизнеса, но и пополнит государственную казну через увеличение налоговых поступлений и дивидендных выплат.

🤷♂️ Да, менеджмент Газпрома делает ставку на увеличение поставок голубого топлива в Китай, однако компания до сих пор не договорилась о строительстве трубопровода «Сила Сибири-2». Вполне допускаю, что у китайских партнёров на столе лежат альтернативные варианты от Туркменистана, поскольку именно с этой страной Газпром конкурирует по трубопроводным поставкам в Поднебесную, но это лишь мои собственные догадки.

В любом случае, отмена экстра-НДПИ в размере 600 млрд руб. на 2025 год - это, безусловно, позитивная новость для Газпрома, однако она нисколько не улучшит уровень корпоративного управления в компании. В связи с этим, «Газовый Хаб» совершенно прав, что снижение налогового бремени и повышение цен на газ на внутреннем рынке не существенно улучшат динамику свободного денежного потока из-за значительных капитальных вложений.

Коллеги проводят аналогию с реформой РАО «ЕЭС», когда инвесторы смогли заработать шикарный профит на дочерних компаниях энергохолдинга. У Газпрома более 60 дочерних облгазов, и акции 18 из них можно приобрести на Мосбирже в режиме ОТС, который доступен у большинства брокеров для квалифицированных инвесторов.

👉 Облгазы торгуются по низким мультипликаторам, и коллеги из канала «Газовый Хаб» отмечают интересную идею раскрытия акционерной стоимости через повышение тарифов на распределение газа, так как поставки голубого топлива идут не только от материнского Газпрома (#GAZP), но и от независимых производителей газа, таких как НОВАТЭК, Роснефть и других компаний.

❤️ Ставьте лайк, если поддерживаете оптимизм в отношении реформы в Газпроме.

© Инвестируй или проиграешь

🧐 В рамках проекта федерального бюджета на 2025 год власти приняли решение ослабить налоговую нагрузку для Газпрома. Станет ли этот шаг началом новой эры в компании? Коллеги из канала «Газовый Хаб» подготовили интересный обзор по Газпрому (отдельный респект за подробный качественный материал!), и я предлагаю коротко по нему пробежаться.

Во-первых, хочется согласиться с коллегами, что перемены в Газпроме жизненно необходимы, так как с потерей высокомаржинального европейского рынка у эмитента растут запасы природного газа, монетизация которых окажет позитивное влияние не только на рост капитализации бизнеса, но и пополнит государственную казну через увеличение налоговых поступлений и дивидендных выплат.

🤷♂️ Да, менеджмент Газпрома делает ставку на увеличение поставок голубого топлива в Китай, однако компания до сих пор не договорилась о строительстве трубопровода «Сила Сибири-2». Вполне допускаю, что у китайских партнёров на столе лежат альтернативные варианты от Туркменистана, поскольку именно с этой страной Газпром конкурирует по трубопроводным поставкам в Поднебесную, но это лишь мои собственные догадки.

В любом случае, отмена экстра-НДПИ в размере 600 млрд руб. на 2025 год - это, безусловно, позитивная новость для Газпрома, однако она нисколько не улучшит уровень корпоративного управления в компании. В связи с этим, «Газовый Хаб» совершенно прав, что снижение налогового бремени и повышение цен на газ на внутреннем рынке не существенно улучшат динамику свободного денежного потока из-за значительных капитальных вложений.

Коллеги проводят аналогию с реформой РАО «ЕЭС», когда инвесторы смогли заработать шикарный профит на дочерних компаниях энергохолдинга. У Газпрома более 60 дочерних облгазов, и акции 18 из них можно приобрести на Мосбирже в режиме ОТС, который доступен у большинства брокеров для квалифицированных инвесторов.

👉 Облгазы торгуются по низким мультипликаторам, и коллеги из канала «Газовый Хаб» отмечают интересную идею раскрытия акционерной стоимости через повышение тарифов на распределение газа, так как поставки голубого топлива идут не только от материнского Газпрома (#GAZP), но и от независимых производителей газа, таких как НОВАТЭК, Роснефть и других компаний.

❤️ Ставьте лайк, если поддерживаете оптимизм в отношении реформы в Газпроме.

© Инвестируй или проиграешь

Teletype

Грандиозная оптимизация Газпрома - как инвестировать в газ?

Здесь мы разберёмся, почему назрели перемены в Газпроме, когда эти перемены будут и как на них заработать.

👍64❤13🤔6🔥4😢3😱2

Кому нужны акции при таких ставках?

📉 Кто-то этого ждал, кто-то этого опасался, а кто-то наверняка даже рад новым открывшимся возможностям зафиксировать высокую доходность в фондах денежного рынка и/или облигациях с фиксированным доходом, но факт остаётся фактом: индекс гос. облигаций RGBI всё-таки пробил в моменте психологический уровень 100 пунктов - и это очень редкая ситуация для российского фондового рынка (см. график ниже).

Снижение индекса гос. облигаций RGBI - верный признак грядущего повышения ключевой ставки. И я думаю, сомнений у нас с вами с каждым днём становится всё меньше относительно того, что "ключ" на ближайшем заседании ЦБ (25 октября) будет повышен как минимум до 20%. После чего лично я ожидаю определённой стабилизации, вплоть до конца текущего года, ну а дальше всё будет зависеть от темпов роста инфляции: если её удастся удержать под контролем, то выше 20% в следующем году не пойдём, если же нет - ну, вы поняли...Но не всё так просто.