Календарь IPO в России

📃 Ну а чтобы хоть как-то поднять настроение, на этом вялом и безыдейном российском рынке, давайте я просто оставлю эту картинку здесь. А вы посмотрите на неё и подумаете: российскому фондовому рынку быть! И всё лучшее нас ещё ждёт где-то впереди, в том числе и интересные IPO!

Глядишь - и озвученный президентом план по удвоению капитализации к 2030 году будет реализован. Главное - чтобы Антон Германович позитивил почаще, а негативил - пореже!

❤️ Хороших вам выходных, друзья! И не теряйте надежду - российский фондовый рынок обязательно когда-нибудь вырастет, я проверял!

© Инвестируй или проиграешь

📃 Ну а чтобы хоть как-то поднять настроение, на этом вялом и безыдейном российском рынке, давайте я просто оставлю эту картинку здесь. А вы посмотрите на неё и подумаете: российскому фондовому рынку быть! И всё лучшее нас ещё ждёт где-то впереди, в том числе и интересные IPO!

Глядишь - и озвученный президентом план по удвоению капитализации к 2030 году будет реализован. Главное - чтобы Антон Германович позитивил почаще, а негативил - пореже!

❤️ Хороших вам выходных, друзья! И не теряйте надежду - российский фондовый рынок обязательно когда-нибудь вырастет, я проверял!

© Инвестируй или проиграешь

Диверсификация по странам - это конечно неплохо, но есть нюансы

💼 Перед многими инвесторами в последние пару лет всё чаще появляется дилемма: стоит ли инвестировать исключительно в российские активы или же куда перспективней и безопасней сформировать диверсифицированный по странам портфель, чтобы добиться более плавного роста доходности. Давайте рассмотрим этот вопрос глубже.

🇺🇸 Несмотря на то, что российские фондовые площадки включены в санкционный список SDN, у частных инвесторов из нашей страны осталась возможность участвовать в росте американского фондового рынка, посредством торговли фьючерсами на индексы S&P500 (#SPYF) и NASDAQ (#NASD), которые представлены на Московской бирже.

Эти инструменты торгуются независимо от американских провайдеров, а расчёты производятся в рублях, хотя их стоимость официально привязана к доллару США. Фьючерсы не подвержены санкциям и не будут заблокированы на счетах инвесторов, так как они представляют собой полностью российские финансовые продукты, которые точно отслеживают динамику ключевых североамериканских фондовых индексов.

⚖️ Главное отличие между индексами S&P 500 и NASDAQ заключается в уровне их волатильности. Индекс S&P500, представляющий собой бенчмарк широкого рынка акций США, обычно демонстрирует меньшую изменчивость, однако при этом его доходность также ниже. В свою очередь, NASDAQ, который рассчитывается на основе 100 крупнейших американских компаний, характеризуется более широкой амплитудой движения, но зачастую обеспечивает более высокий прирост капитала.

🧐 Московская биржа запустила эти инструменты, реагируя на растущий интерес частных инвесторов к иностранным активам. Ведь у многих участников рынка почему-то бытует мнение, что инвестиции в зарубежные индексы позволяют портфелю расти даже тогда, когда российский рынок акций стагнирует, поскольку в этом случае снижается зависимость от экономических колебаний одной страны.

На эту тему американский банк JPMorgan Chase недавно опубликовал любопытное исследование, посвященное анализу бычьих и медвежьих периодов (когда рост или падение превышают 20%) на мировом фондовом индексе MSCI World, значительную часть которого составляет именно американский рынок.

По итогам изучения этого исследования здесь важно отметить, что даже портфель, распределённый по разным странам, может потерять до половины своей стоимости, после чего будет долго и мучительно восстанавливаться в течение 1-2 лет.

Ещё одним примечательным моментом является тот факт, что в последнее время мировые фондовые биржи стали чаще падать, но и быстрее восстанавливаться. Но это просто статистический момент, который нам бросился в глаза, не более того.

👉 Вывод будет смелый и противоречивый, но абсолютно честный с моей стороны. Я искренне считаю, что если ваш инвестиционный горизонт ограничен коротким сроком, географическая диверсификация может оказаться скорее вредной, нежели полезной. Более того, значительные коррекции на фондовом рынке способны оказывать сильное психологическое давление.

Поэтому берегите здоровье и нервы, инвестируйте в российский фондовый рынок и дайте ему ещё один шанс порадовать вас кратным ростом котировок! Будем надеяться, уже в 2025 году.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели!

© Инвестируй или проиграешь

💼 Перед многими инвесторами в последние пару лет всё чаще появляется дилемма: стоит ли инвестировать исключительно в российские активы или же куда перспективней и безопасней сформировать диверсифицированный по странам портфель, чтобы добиться более плавного роста доходности. Давайте рассмотрим этот вопрос глубже.

🇺🇸 Несмотря на то, что российские фондовые площадки включены в санкционный список SDN, у частных инвесторов из нашей страны осталась возможность участвовать в росте американского фондового рынка, посредством торговли фьючерсами на индексы S&P500 (#SPYF) и NASDAQ (#NASD), которые представлены на Московской бирже.

Эти инструменты торгуются независимо от американских провайдеров, а расчёты производятся в рублях, хотя их стоимость официально привязана к доллару США. Фьючерсы не подвержены санкциям и не будут заблокированы на счетах инвесторов, так как они представляют собой полностью российские финансовые продукты, которые точно отслеживают динамику ключевых североамериканских фондовых индексов.

⚖️ Главное отличие между индексами S&P 500 и NASDAQ заключается в уровне их волатильности. Индекс S&P500, представляющий собой бенчмарк широкого рынка акций США, обычно демонстрирует меньшую изменчивость, однако при этом его доходность также ниже. В свою очередь, NASDAQ, который рассчитывается на основе 100 крупнейших американских компаний, характеризуется более широкой амплитудой движения, но зачастую обеспечивает более высокий прирост капитала.

🧐 Московская биржа запустила эти инструменты, реагируя на растущий интерес частных инвесторов к иностранным активам. Ведь у многих участников рынка почему-то бытует мнение, что инвестиции в зарубежные индексы позволяют портфелю расти даже тогда, когда российский рынок акций стагнирует, поскольку в этом случае снижается зависимость от экономических колебаний одной страны.

На эту тему американский банк JPMorgan Chase недавно опубликовал любопытное исследование, посвященное анализу бычьих и медвежьих периодов (когда рост или падение превышают 20%) на мировом фондовом индексе MSCI World, значительную часть которого составляет именно американский рынок.

По итогам изучения этого исследования здесь важно отметить, что даже портфель, распределённый по разным странам, может потерять до половины своей стоимости, после чего будет долго и мучительно восстанавливаться в течение 1-2 лет.

Ещё одним примечательным моментом является тот факт, что в последнее время мировые фондовые биржи стали чаще падать, но и быстрее восстанавливаться. Но это просто статистический момент, который нам бросился в глаза, не более того.

👉 Вывод будет смелый и противоречивый, но абсолютно честный с моей стороны. Я искренне считаю, что если ваш инвестиционный горизонт ограничен коротким сроком, географическая диверсификация может оказаться скорее вредной, нежели полезной. Более того, значительные коррекции на фондовом рынке способны оказывать сильное психологическое давление.

Поэтому берегите здоровье и нервы, инвестируйте в российский фондовый рынок и дайте ему ещё один шанс порадовать вас кратным ростом котировок! Будем надеяться, уже в 2025 году.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

ОПЕК+ против Трампа: битва за контроль над ценами на нефть

🛢 Новый американский президент Дональд Трамп после инаугурации планирует активизировать производство углеводородов внутри страны и намерен поднять уровень добычи на 3-4 млн б/с, в первую очередь за счёт упрощения процедур получения лицензий на бурение и стимулирования строительства новых нефтепроводов. На этом фоне возникает закономерный вопрос: приведёт ли эта политика к сильному снижению цен на #нефть или же нет?

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко накануне поделился своими мыслями на этот счёт. Напомню, он был одним из первых, кто после событий 2022 года открыто говорил о реальных дисконтах на российскую нефть, подчёркивая, что ситуация не столь критична, как её представляют многие. Особую ценность мнению Вакуленко придаёт также тот факт, что он свободен от обязательств перед российскими нефтяными компаниями и может высказывать свою точку зрения честно и без оглядки на корпоративные интересы.

✔️Новому президенту США будет непросто нарастить озвученные выше объёмы нефтедобычи. В период 2022–2023 гг. Соединенные Штаты активно использовали свой стратегический нефтяной резерв, чтобы сдерживать рост внутренних цен на топливо, однако на данный момент этот резерв заполнен лишь наполовину, и если американские компании решатся увеличить добычу даже на 1 млн б/с (в 2025 году нарастить больше вряд ли возможно), потребуется около года, чтобы только восстановить запасы до прежнего уровня. Поэтому на открытый рынок этот избыточный объём нефти попадёт не ранее 2026 года.

✔️Ну а в случае поступления доп. объёма нефти всё-таки на рынок, вместо пополнения стратегических запасов, это действительно может привести к снижению цен. Однако у ОПЕК+ есть инструменты для поддержания стабильности на рынке. Простая арифметика показывает: при снижении цен на 10% от текущего уровня страны ОПЕК+ ежедневно потеряют в общей сложности около $280 млн, тогда как сокращение добычи на 1 млн б/с приводит к потерям в размере $74 млн.

✔️На текущий момент страны ОПЕК+ не могут увеличить объёмы добычи, т.к. это сразу же негативно скажется на нефтяных котировках. При этом они не стремятся посылать сигнал американским производителям о том, что готовы регулярно сокращать собственное производство, чтобы не позволять последним беспрепятственно расширять свою долю на рынке.

✔️Согласно информации ФРС Далласа, ответственного за энергетический сектор в США, точка безубыточности для новых буровых платформ находится в диапазоне от $59 до $70 за баррель WTI. Текущие котировки приближаются к верхнему пределу этого диапазона. Следовательно, снижение цен ниже отметки в $60 за баррель также невыгодно для производителей нефти из США.

✔️Десять лет назад, когда цены на нефть опускались ниже порога рентабельности, американские нефтяные компании могли поддерживать свою деятельность благодаря кредитам, процентные ставки по которым были ниже уровня инфляции. Сегодня ситуация изменилась: ставки значительно выросли, и такой подход уже не сработает.

✔️Санкции в отношении РФ способствуют росту нефтяных цен. Раньше Европа приобретала нефть у России, доставляя её морским путём всего за несколько дней. После введения санкций поставки стали осуществляться преимущественно из Персидского залива, что увеличило срок транспортировки до нескольких недель, соответственно, возросли и транспортные расходы. Помимо этого, теперь Европа закупает нефть у узкого круга поставщиков, что снижает уровень конкуренции и усиливает позиции продавцов, позволяя им устанавливать более высокие цены.

👉Исходя из всего сказанного, можно заключить, что ожидать значительного снижения или роста цен на нефть вряд ли приходится. Ну а в случае с нашими нефтедобывающими компаниями (#ROSN, #SIBN, #TATN, #LKOH, #BANE и тем более #SNGSP), дальнейшее ослабление рубля окажет ещё и положительное воздействие на их бизнес!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца, и пусть инвестиционный разум не покидает вас даже в эти непростые времена!

© Инвестируй или проиграешь

🛢 Новый американский президент Дональд Трамп после инаугурации планирует активизировать производство углеводородов внутри страны и намерен поднять уровень добычи на 3-4 млн б/с, в первую очередь за счёт упрощения процедур получения лицензий на бурение и стимулирования строительства новых нефтепроводов. На этом фоне возникает закономерный вопрос: приведёт ли эта политика к сильному снижению цен на #нефть или же нет?

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко накануне поделился своими мыслями на этот счёт. Напомню, он был одним из первых, кто после событий 2022 года открыто говорил о реальных дисконтах на российскую нефть, подчёркивая, что ситуация не столь критична, как её представляют многие. Особую ценность мнению Вакуленко придаёт также тот факт, что он свободен от обязательств перед российскими нефтяными компаниями и может высказывать свою точку зрения честно и без оглядки на корпоративные интересы.

✔️Новому президенту США будет непросто нарастить озвученные выше объёмы нефтедобычи. В период 2022–2023 гг. Соединенные Штаты активно использовали свой стратегический нефтяной резерв, чтобы сдерживать рост внутренних цен на топливо, однако на данный момент этот резерв заполнен лишь наполовину, и если американские компании решатся увеличить добычу даже на 1 млн б/с (в 2025 году нарастить больше вряд ли возможно), потребуется около года, чтобы только восстановить запасы до прежнего уровня. Поэтому на открытый рынок этот избыточный объём нефти попадёт не ранее 2026 года.

✔️Ну а в случае поступления доп. объёма нефти всё-таки на рынок, вместо пополнения стратегических запасов, это действительно может привести к снижению цен. Однако у ОПЕК+ есть инструменты для поддержания стабильности на рынке. Простая арифметика показывает: при снижении цен на 10% от текущего уровня страны ОПЕК+ ежедневно потеряют в общей сложности около $280 млн, тогда как сокращение добычи на 1 млн б/с приводит к потерям в размере $74 млн.

✔️На текущий момент страны ОПЕК+ не могут увеличить объёмы добычи, т.к. это сразу же негативно скажется на нефтяных котировках. При этом они не стремятся посылать сигнал американским производителям о том, что готовы регулярно сокращать собственное производство, чтобы не позволять последним беспрепятственно расширять свою долю на рынке.

✔️Согласно информации ФРС Далласа, ответственного за энергетический сектор в США, точка безубыточности для новых буровых платформ находится в диапазоне от $59 до $70 за баррель WTI. Текущие котировки приближаются к верхнему пределу этого диапазона. Следовательно, снижение цен ниже отметки в $60 за баррель также невыгодно для производителей нефти из США.

✔️Десять лет назад, когда цены на нефть опускались ниже порога рентабельности, американские нефтяные компании могли поддерживать свою деятельность благодаря кредитам, процентные ставки по которым были ниже уровня инфляции. Сегодня ситуация изменилась: ставки значительно выросли, и такой подход уже не сработает.

✔️Санкции в отношении РФ способствуют росту нефтяных цен. Раньше Европа приобретала нефть у России, доставляя её морским путём всего за несколько дней. После введения санкций поставки стали осуществляться преимущественно из Персидского залива, что увеличило срок транспортировки до нескольких недель, соответственно, возросли и транспортные расходы. Помимо этого, теперь Европа закупает нефть у узкого круга поставщиков, что снижает уровень конкуренции и усиливает позиции продавцов, позволяя им устанавливать более высокие цены.

👉Исходя из всего сказанного, можно заключить, что ожидать значительного снижения или роста цен на нефть вряд ли приходится. Ну а в случае с нашими нефтедобывающими компаниями (#ROSN, #SIBN, #TATN, #LKOH, #BANE и тем более #SNGSP), дальнейшее ослабление рубля окажет ещё и положительное воздействие на их бизнес!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца, и пусть инвестиционный разум не покидает вас даже в эти непростые времена!

© Инвестируй или проиграешь

{kind=link}

Аэрофлот испытывает давление со всех сторон

✈️ Крупнейший авиаперевозчик страны представил на минувшей неделе операционные результаты за ноябрь 2024 года. Со своими разъездами я только сейчас до них добрался, поэтому предлагаю заглянуть в них и детально проанализировать вместе с вами.

📈 Совокупный пассажирооборот вырос на +13,2% (г/г) до 11,1 млрд пкм. На первый взгляд, показатель кажется довольно позитивными, однако по сравнению с первым полугодием темпы роста заметно сократились - это может свидетельствовать о влиянии эффекта высокой базы, и, вероятно, в будущем мы можем ожидать дальнейшего замедления.

📈 На международных линиях пассажирооборот вырос на +24,1% (г/г) до 5,5 млрд пкм. Наибольшей популярностью среди пассажиров пользуются маршруты в Турцию, ОАЭ, Египет и Китай. Для сравнения, в ноябре 2019 года, до пандемии, показатель составлял 6,7 млрд пкм., поэтому, очевидно, потребуется ещё значительное время, прежде чем компания сможет обновить свой исторический рекорд в этом сегменте.

📈 На внутренних линиях пассажирооборот вырос на +6,3% (г/г) до 6,4 млрд пкм. С закрытием многих международных направлений российские путешественники всё чаще выбирают внутренние маршруты. Компания отмечает увеличение числа пассажиров на рейсах в такие города, как Санкт-Петербург, Иркутск, Калининград и Минеральные Воды.

Менеджмент Аэрофлота сфокусирован на развитии межрегиональных маршрутов внутри страны, поскольку на международных направлениях наблюдается усиление конкуренции между ключевыми участниками рынка.

❓Поговорим о вызовах, с которыми сталкивается компания.

💵 В текущем году цена авиационного топлива в большинстве российских аэропортов увеличилась примерно на +30% (г/г). Порядка 2/3 этих затрат компенсируется государством через механизм демпфера, однако столь высокий рост стоимости топлива отрицательно сказывается на рентабельности бизнеса, поскольку не все дополнительные расходы включаются в тариф для пассажиров. Доля затрат на авиакеросин в общих расходах Аэрофлота достигает 40%, поэтому любой скачок цен на топливо ощутимо влияет на компанию.

Ещё одной значимой статьей расходов для авиакомпании является фонд заработной платы. С 1 октября компания проиндексировала зарплаты пилотов в среднем на +30%. Из чего мы косвенно делаем вывод, что проблема дефицита лётного персонала остаётся актуальной.

❗️Ну и плюс ко всему, Аэрофлот в последнее время испытывает серьезное давление со стороны профсоюзов, Ространснадзора и Прокуратуры:

«Мы постоянно поднимаем вопрос неисполнения коллективного договора, согласно которому работодатель обязан начиная со второго квартала индексировать зарплаты. Кроме этого, достаточно серьезный конфликт развивается в дочке Аэрофлота, авиакомпании "Россия" по поводу индексации», - поведал президент Шереметьевского профсоюза летного состава Игорь Дельдюжов.

Многие опытные пилоты вышли на пенсию, а часть молодых специалистов, не наблюдая перспектив карьерного роста, переходят работать в иностранные авиакомпании, включая те, что базируются не только в странах дальнего зарубежья, но и в странах СНГ.

«У пилотов тревожное настроение. Нет понимая, что будет с гражданской авиацией нашей страны, когда закончится ресурс иностранных самолётов? Когда в парке компаний появятся отечественные самолёты?», - отметил Игорь Дельдюжов.

👉 В моём представлении и понимании, перспективы Аэрофлота (#AFLT) остаются туманными, и его акции по-прежнему не представляют интерес для долгосрочного инвестирования. Тем более в наши текущие времена, когда на российском фондовом рынке есть много других интересных историй, которые выглядят куда более перспективно.

❤️ Не забывайте ставить лайк под этим постом! Вам всё равно, а мне приятно.

© Инвестируй или проиграешь

✈️ Крупнейший авиаперевозчик страны представил на минувшей неделе операционные результаты за ноябрь 2024 года. Со своими разъездами я только сейчас до них добрался, поэтому предлагаю заглянуть в них и детально проанализировать вместе с вами.

📈 Совокупный пассажирооборот вырос на +13,2% (г/г) до 11,1 млрд пкм. На первый взгляд, показатель кажется довольно позитивными, однако по сравнению с первым полугодием темпы роста заметно сократились - это может свидетельствовать о влиянии эффекта высокой базы, и, вероятно, в будущем мы можем ожидать дальнейшего замедления.

📈 На международных линиях пассажирооборот вырос на +24,1% (г/г) до 5,5 млрд пкм. Наибольшей популярностью среди пассажиров пользуются маршруты в Турцию, ОАЭ, Египет и Китай. Для сравнения, в ноябре 2019 года, до пандемии, показатель составлял 6,7 млрд пкм., поэтому, очевидно, потребуется ещё значительное время, прежде чем компания сможет обновить свой исторический рекорд в этом сегменте.

📈 На внутренних линиях пассажирооборот вырос на +6,3% (г/г) до 6,4 млрд пкм. С закрытием многих международных направлений российские путешественники всё чаще выбирают внутренние маршруты. Компания отмечает увеличение числа пассажиров на рейсах в такие города, как Санкт-Петербург, Иркутск, Калининград и Минеральные Воды.

Менеджмент Аэрофлота сфокусирован на развитии межрегиональных маршрутов внутри страны, поскольку на международных направлениях наблюдается усиление конкуренции между ключевыми участниками рынка.

❓Поговорим о вызовах, с которыми сталкивается компания.

💵 В текущем году цена авиационного топлива в большинстве российских аэропортов увеличилась примерно на +30% (г/г). Порядка 2/3 этих затрат компенсируется государством через механизм демпфера, однако столь высокий рост стоимости топлива отрицательно сказывается на рентабельности бизнеса, поскольку не все дополнительные расходы включаются в тариф для пассажиров. Доля затрат на авиакеросин в общих расходах Аэрофлота достигает 40%, поэтому любой скачок цен на топливо ощутимо влияет на компанию.

Ещё одной значимой статьей расходов для авиакомпании является фонд заработной платы. С 1 октября компания проиндексировала зарплаты пилотов в среднем на +30%. Из чего мы косвенно делаем вывод, что проблема дефицита лётного персонала остаётся актуальной.

❗️Ну и плюс ко всему, Аэрофлот в последнее время испытывает серьезное давление со стороны профсоюзов, Ространснадзора и Прокуратуры:

«Мы постоянно поднимаем вопрос неисполнения коллективного договора, согласно которому работодатель обязан начиная со второго квартала индексировать зарплаты. Кроме этого, достаточно серьезный конфликт развивается в дочке Аэрофлота, авиакомпании "Россия" по поводу индексации», - поведал президент Шереметьевского профсоюза летного состава Игорь Дельдюжов.

Многие опытные пилоты вышли на пенсию, а часть молодых специалистов, не наблюдая перспектив карьерного роста, переходят работать в иностранные авиакомпании, включая те, что базируются не только в странах дальнего зарубежья, но и в странах СНГ.

«У пилотов тревожное настроение. Нет понимая, что будет с гражданской авиацией нашей страны, когда закончится ресурс иностранных самолётов? Когда в парке компаний появятся отечественные самолёты?», - отметил Игорь Дельдюжов.

👉 В моём представлении и понимании, перспективы Аэрофлота (#AFLT) остаются туманными, и его акции по-прежнему не представляют интерес для долгосрочного инвестирования. Тем более в наши текущие времена, когда на российском фондовом рынке есть много других интересных историй, которые выглядят куда более перспективно.

❤️ Не забывайте ставить лайк под этим постом! Вам всё равно, а мне приятно.

© Инвестируй или проиграешь

{kind=link}

ГМК Норильский Никель: бездивидендное уныние

🤔 Ещё в конце октября, когда мы поприсутствовали на интересной онлайн-конференции с участием IR-директора ГМК Норникель (#GMKN) Михаилом Боровиковым, мы тогда акцентировали внимание на двух важных тезисах, касающихся инвестиционных перспектив этого кейса, которые фактически друг другу противоречили:

✔️ В настоящее время приоритетной задачей для руководства ГМК является снижение затрат и уменьшение оборотного капитала, что вместе с растущими ценами на металлы, наблюдаемыми в последние два месяца, создаёт предпосылки для формирования положительного свободного денежного потока (FCF) по итогам 2024 года, который станет основой для выплаты дивидендов.

✔️ Менеджмент Норникеля продолжает акцентировать внимание инвесторов на долговой нагрузке компании и влиянии высоких процентных ставок, которые препятствуют привлечению дешёвого финансирования. В настоящее время компания не стремится к быстрому снижению долга, однако и увеличивать его не намерена. Таким образом, она пытается найти баланс между поддержанием допустимого уровня задолженности и осуществлением дивидендных выплат. Но прозвучало это как намёк на то, что в ближайшее время высоких дивидендов ждать не стоит.

⛔️ Прошло каких-то полтора месяца, и стало понятно, что на дивиденды от ГМК действительно рассчитывать не стоит. По крайней мере, в своём недавнем интервью РБК глава компании Владимир Потанин прямым текстом твёрдо и чётко дал понять, что "акционерам с дивидендами придется потерпеть", отметив при этом, что до выхода на положительный FCF дивиденды распределяться не будут, т.к. это неминуемо приведёт к росту долга.

Действительно, динамика цен на ключевые металлы ГМК по-прежнему остаётся неоднородной: цены на никель, платину и палладий демонстрируют слабость, что ограничивает потенциал роста выручки, а роста цен на медь, которая стала единственным металлом в линейке компании с ростом стоимости в долларовом эквиваленте с начала 2024 года, маловато для того, чтобы оказать решающее влияние на совокупную выручку. На этом фоне слабость внешних рынков, рост логистических расходов и дорожающие процентные платежи оказывают давление на доходы компании, плюс ко всему высокий уровень капитальных давит на FCF, который по итогам 6m2024 чудом удержался в положительной области.

Правда, дивидендной базой у ГМК является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн. Поэтому всё сходится.

👉 Прошу меня правильно понять в контексте всего вышесказанного. Я ни в коем случае не отговариваю вас от идеи прикупить бумаги ГМК в свой портфель, например на долгосрок. Просто сильно не удивляйтесь, если по итогам 2024 году вы увидите "дивидендную баранку" и морально готовьтесь к этому уже сейчас. Ну а мои посты про корпоративное управление в компании (ноябрьский и октябрьский) сейчас всё также актуальны. Рекомендую вернуться и перечитать их, для общего развития.

❤️ Спасибо, что дочитали этот пост до конца. И прошу меня извинить, если он показался вам не таким радостным и позитивным, как вы любите. Предупреждён - значит вооружён!

© Инвестируй или проиграешь

🤔 Ещё в конце октября, когда мы поприсутствовали на интересной онлайн-конференции с участием IR-директора ГМК Норникель (#GMKN) Михаилом Боровиковым, мы тогда акцентировали внимание на двух важных тезисах, касающихся инвестиционных перспектив этого кейса, которые фактически друг другу противоречили:

✔️ В настоящее время приоритетной задачей для руководства ГМК является снижение затрат и уменьшение оборотного капитала, что вместе с растущими ценами на металлы, наблюдаемыми в последние два месяца, создаёт предпосылки для формирования положительного свободного денежного потока (FCF) по итогам 2024 года, который станет основой для выплаты дивидендов.

✔️ Менеджмент Норникеля продолжает акцентировать внимание инвесторов на долговой нагрузке компании и влиянии высоких процентных ставок, которые препятствуют привлечению дешёвого финансирования. В настоящее время компания не стремится к быстрому снижению долга, однако и увеличивать его не намерена. Таким образом, она пытается найти баланс между поддержанием допустимого уровня задолженности и осуществлением дивидендных выплат. Но прозвучало это как намёк на то, что в ближайшее время высоких дивидендов ждать не стоит.

⛔️ Прошло каких-то полтора месяца, и стало понятно, что на дивиденды от ГМК действительно рассчитывать не стоит. По крайней мере, в своём недавнем интервью РБК глава компании Владимир Потанин прямым текстом твёрдо и чётко дал понять, что "акционерам с дивидендами придется потерпеть", отметив при этом, что до выхода на положительный FCF дивиденды распределяться не будут, т.к. это неминуемо приведёт к росту долга.

Действительно, динамика цен на ключевые металлы ГМК по-прежнему остаётся неоднородной: цены на никель, платину и палладий демонстрируют слабость, что ограничивает потенциал роста выручки, а роста цен на медь, которая стала единственным металлом в линейке компании с ростом стоимости в долларовом эквиваленте с начала 2024 года, маловато для того, чтобы оказать решающее влияние на совокупную выручку. На этом фоне слабость внешних рынков, рост логистических расходов и дорожающие процентные платежи оказывают давление на доходы компании, плюс ко всему высокий уровень капитальных давит на FCF, который по итогам 6m2024 чудом удержался в положительной области.

Правда, дивидендной базой у ГМК является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн. Поэтому всё сходится.

👉 Прошу меня правильно понять в контексте всего вышесказанного. Я ни в коем случае не отговариваю вас от идеи прикупить бумаги ГМК в свой портфель, например на долгосрок. Просто сильно не удивляйтесь, если по итогам 2024 году вы увидите "дивидендную баранку" и морально готовьтесь к этому уже сейчас. Ну а мои посты про корпоративное управление в компании (ноябрьский и октябрьский) сейчас всё также актуальны. Рекомендую вернуться и перечитать их, для общего развития.

❤️ Спасибо, что дочитали этот пост до конца. И прошу меня извинить, если он показался вам не таким радостным и позитивным, как вы любите. Предупреждён - значит вооружён!

© Инвестируй или проиграешь

{kind=link}

ФРС США преподнесла неприятный сюрприз

🇺🇸 ФРС США накануне провела своё последнее заседание в этом году, на котором было принято решение о снижении учетной ставки на 0,25%. Кроме того, были представлены прогнозы на предстоящий год. Это событие невозможно оставить без внимания, так как решения ФРС оказывают влияние на стоимость сырьевых товаров, что в конечном счёте непосредственно сказывается и на финансовых результатах российских компаний-экспортёров. Поэтому предлагаю проанализировать основные моменты.

📉 В начале декабря фьючерс на ставку ФРС, торгуемый на Чикагской бирже, сигнализировал о практически стопроцентной вероятности снижения ставки. В связи с этим решение регулятора не оказалось неожиданностью для участников рынка. Правда, стоит отметить, что при всём при этом оно не было единогласным – два представителя ФРС проголосовали за сохранение ставки на текущем уровне. Но это, скорее, исключение из правил.

Так как данное заседание являлось опорным, Федеральная резервная система представила обновленный прогноз по изменению ставок на будущий год. Если ранее регулятор предполагал четыре снижения ставки на 0,25% в течение 2025 года, то теперь он скорректировал этот прогноз до двух возможных снижений.

Пересмотр прогноза вызван изменением мнения относительно динамики инфляции в США. Если ещё осенью ФРС полагала, что темпы роста потребительских цен продолжат постепенно замедляться, и к концу 2025 года практически достигнут целевого уровня в 2%, то теперь Центробанк предполагает, что инфляция стабилизируется в лучшем случае стабилизируется в следующем году, а её дальнейшее снижение станет возможным только в 2026 году.

🤷♂️ Особенно примечательно, что если Дональд Трамп осуществит свои предвыборные планы и действительно установит тарифы на импорт товаров из Мексики, Канады и Китая, то о снижении инфляции и вовсе придётся забыть на длительное время. Тарифная война неизбежно вызовет рост инфляционного давления, ведь Соединенные Штаты закупают значительные объёмы продукции именно в этих странах.

В любом случае, согласно текущим ожиданиям фьючерсного рынка, следующее снижение ставки ФРС произойдёт не раньше заседания, запланированного на 4 июня 2025 года.

📉 Надо сказать, что мировые товарные рынки приуныли вчера вечером после заседания ФРС: цены на металлы и энергоносители начали снижаться, т.к. инвесторы рассчитывали на более решительное снижение процентных ставок, однако их надежды в итоге не оправдались.

В лидерах падения после заседания ФРС был палладий, и акционерам Норникеля (#GMKN) сейчас не позавидуешь: менеджмент выступает против дивидендных выплат, в то время как цены на палладий никак не могут найти поддержку и вновь торгуются на трёхзначных отметках. Хотя если анализировать падение котировок на никель, которые продолжают балансировать вблизи локальных минимумов в районе $16 000, то вспоминается золотое правило, согласно которому при цене на никель ниже $16 640 за тонну около 50% мирового производства никеля становится убыточным. Из чего можно сделать предположение, что быть может дно уже действительно где-то рядом?

👉 Но в любом случае пересмотр прогнозов ФРС США касательно процентной ставки представляет собой негативный фактор для всех российских экспортеров, т.к. в подобных условиях сложно ожидать значительного повышения цен на сырьевые товары.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🇺🇸 ФРС США накануне провела своё последнее заседание в этом году, на котором было принято решение о снижении учетной ставки на 0,25%. Кроме того, были представлены прогнозы на предстоящий год. Это событие невозможно оставить без внимания, так как решения ФРС оказывают влияние на стоимость сырьевых товаров, что в конечном счёте непосредственно сказывается и на финансовых результатах российских компаний-экспортёров. Поэтому предлагаю проанализировать основные моменты.

📉 В начале декабря фьючерс на ставку ФРС, торгуемый на Чикагской бирже, сигнализировал о практически стопроцентной вероятности снижения ставки. В связи с этим решение регулятора не оказалось неожиданностью для участников рынка. Правда, стоит отметить, что при всём при этом оно не было единогласным – два представителя ФРС проголосовали за сохранение ставки на текущем уровне. Но это, скорее, исключение из правил.

Так как данное заседание являлось опорным, Федеральная резервная система представила обновленный прогноз по изменению ставок на будущий год. Если ранее регулятор предполагал четыре снижения ставки на 0,25% в течение 2025 года, то теперь он скорректировал этот прогноз до двух возможных снижений.

Пересмотр прогноза вызван изменением мнения относительно динамики инфляции в США. Если ещё осенью ФРС полагала, что темпы роста потребительских цен продолжат постепенно замедляться, и к концу 2025 года практически достигнут целевого уровня в 2%, то теперь Центробанк предполагает, что инфляция стабилизируется в лучшем случае стабилизируется в следующем году, а её дальнейшее снижение станет возможным только в 2026 году.

🤷♂️ Особенно примечательно, что если Дональд Трамп осуществит свои предвыборные планы и действительно установит тарифы на импорт товаров из Мексики, Канады и Китая, то о снижении инфляции и вовсе придётся забыть на длительное время. Тарифная война неизбежно вызовет рост инфляционного давления, ведь Соединенные Штаты закупают значительные объёмы продукции именно в этих странах.

В любом случае, согласно текущим ожиданиям фьючерсного рынка, следующее снижение ставки ФРС произойдёт не раньше заседания, запланированного на 4 июня 2025 года.

📉 Надо сказать, что мировые товарные рынки приуныли вчера вечером после заседания ФРС: цены на металлы и энергоносители начали снижаться, т.к. инвесторы рассчитывали на более решительное снижение процентных ставок, однако их надежды в итоге не оправдались.

В лидерах падения после заседания ФРС был палладий, и акционерам Норникеля (#GMKN) сейчас не позавидуешь: менеджмент выступает против дивидендных выплат, в то время как цены на палладий никак не могут найти поддержку и вновь торгуются на трёхзначных отметках. Хотя если анализировать падение котировок на никель, которые продолжают балансировать вблизи локальных минимумов в районе $16 000, то вспоминается золотое правило, согласно которому при цене на никель ниже $16 640 за тонну около 50% мирового производства никеля становится убыточным. Из чего можно сделать предположение, что быть может дно уже действительно где-то рядом?

👉 Но в любом случае пересмотр прогнозов ФРС США касательно процентной ставки представляет собой негативный фактор для всех российских экспортеров, т.к. в подобных условиях сложно ожидать значительного повышения цен на сырьевые товары.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Сегодняшняя пресс-конференция Владимира Путина - это помимо всего прочего ещё и прекрасная возможность поддержать застройщиков, которые в последние месяцы оказались в очень сложных условиях из-за резкого падения спроса на квадратные метры, на фоне роста ключевой ставки и снижения ипотечно-жилищного кредитования (ИЖК), после отмены льготной ипотеки с 1 июля 2024 года.

👉 Я знал, что рано или поздно российские власти обязательно вмешаются в этот процесс и не оставят застройщиков без поддержки в трудную минуту, и очень рад, что первые шаги мы видим уже в конце текущего года, не дожидаясь следующего.

И здесь нужно понимать, что помимо поддержки непосредственно застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) это ещё и косвенная поддержка сталеваров (#CHMF, #NLMK, #MAGN), ведь по статистике 75% внутреннего потребления стали в нашей стране приходится именно на строительный сектор и #недвижимость. Позитивный эффект не нужно ждать прямо здесь и сейчас, но он обязательно случится, если озвученные сегодня инициативы будут в итоге благополучно реализованы (лично у меня сомнений в этом нет).

❤️ Ставьте лайк под этим постом и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Какое решение по ключевой ставке примет ЦБ сегодня в пятницу, 20 декабря?

Anonymous Poll

22%

Оставит без изменения на уровне 21%

12%

Повысит до 22%

48%

Повысит до 23%

8%

Повысит до 24%

10%

Повысит до 25% и выше

А тем временем, 53% респондентов ставят на повышение "ключа" до 23%......через 20 минут узнаем!

#юмор

Please open Telegram to view this post

VIEW IN TELEGRAM

И тут я вдруг понял, что означал этот палец - вот ответ всем скептикам, Эльвира Сахипзадовна умеет удивлять!

Из официальных заявлений:

🔸 ЦБ РФ по-прежнему ждёт возвращения инфляции к цели в 4% в 2026 году

🔸 ЦБ будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании

🔸 Охлаждение кредитной активности уже охватывает все сегменты кредитного рынка

Please open Telegram to view this post

VIEW IN TELEGRAM

Предновогоднее настроение российским инвесторам обеспечено!

📈Ну что ж, друзья, стартующая сегодня рабочая неделя фактически станет последней в этом уходящем 2024 году, а потому давайте я уже с сегодняшнего дня начну плавно поздравлять всех нас с наступающим Новым годом, постепенно погружая в эту праздничную новогоднюю атмосферу!

Тем более, с настроением у российских инвесторов сейчас точно должно быть всё в полном порядке! ЦБ в пятницу действительно удивил, оставив ключевую ставку на уровне 21%, и я думаю вы в полной мере смогли ощутить и прочувствовать, как быстро способна разжиматься пружина, которая так долго сжималась, когда для этого наступило подходящее время. А теперь попробуйте закрыть глаза и представить, как в будущем отреагирует рынок на снижение "ключа", когда это долгожданное событие, наконец, случится. Представили? Тоже увидели ракету? Ну фантастика же! А главное - какой заряд мотивации, не правда ли?

📈Ни в коем случае не хочу опережать события со своим тяжело скрываемым оптимизмом, ведь до следующего заседания ЦБ ещё почти два месяца, и к тому моменту самая главная задача для регулятора - уверенно взять инфляцию под свой контроль, чтобы можно было уже всерьёз рассуждать о переходе к смягчению ДКП и снижению ставок. Однако фундамент этим будущим победам нужно закладывать уже сейчас, когда страшно и ничего не понятно, а в воздухе витает полная неопределённость (индекс страха RVI не зря именно в декабре обновил свои хаи в этом году).

И в этом смысле моя совесть чиста: я в первой половине текущего года активно наращивал облигационную составляющую своего инвестиционного портфеля (включая флоатеры, которые впервые появились у меня на фоне начавшегося роста ставок), ну а вторая половина года была отмечена долгожданным возвращением к покупке акций, во времена особенно панических настроений на российском рынке, когда индекс Мосбиржи неоднократно тестировал на прочность психологически значимый уровень в 2500 пунктов, и в итоге, по состоянию на сегодняшний день, мы вновь находимся выше него. А значит всё было не зря!

❗️Важный момент, который нужно чётко понять и осознать: во времена снижения ставок в цене растут и акции, и облигации! Первые традиционно прибавляют из-за общего повышения аппетита к риску, возвращению широкого интереса к дивидендным историям, да и просто любой бизнес чувствует себя лучше, когда стоимость кредитных денег для компаний дешевеет. Что касается вторых, то #облигации чисто технически в эти времена дорожают, чтобы доходность по ним "выровнялась" с падающей ставкой, зачастую делая это даже на опережение. В этом смысле очень показательно, что индекс гособлигаций RGBI по итогам одной только пятницы обновил свои локальные 3-месячные максимумы, в то время как индекс Мосбиржи (#micex) показал 30-дневный хай.

👉А потому все те, кому хватило инвестиционной смелости, а возможно и опыта, в нужную минуту купить подешевевшие ценные бумаги в этом 2024 году - вы молодцы! Я вас предварительно поздравляю и горжусь, что вы читаете сейчас эти строки! Возможно, один из моих постов однажды помог вам принять важное решение, и тогда я почувствую себя ещё более счастливым.

Все ваши покупки акций и облигаций в 2024 году точно оказались правильными и своевременными, и поверьте мне, следующий 2025 год это наглядно покажет и утрёт нос всем скептикам! Ну а в заключении своего сегодняшнего повествования, я вас хочу попросить представить на минутку, что чувствуют сейчас те, кто на момент пятничного заседания ЦБ по тем или иным причинам не имел в своём портфеле ценных бумаг? Правильно - это тяжёлое чувство упущенной выгоды, когда кажется, что золотой поезд вдруг понёсся вперёд к своей мечте, и почему-то без тебя...А если вдруг рынки продолжат свой бурный рост, то это чувство будет только усиливаться.

Поэтому будьте смелыми и решительными, и рынок однажды обязательно вас отблагодарит! Одно из таких "однажды" в пятницу вы уже видели, и таких замечательных дней на нашем веку ещё будет очень много!

❤️Спасибо за ваши лайки, и я желаю всем вам предновогоднего настроения уже на этой неделе!!

© Инвестируй или проиграешь

📈Ну что ж, друзья, стартующая сегодня рабочая неделя фактически станет последней в этом уходящем 2024 году, а потому давайте я уже с сегодняшнего дня начну плавно поздравлять всех нас с наступающим Новым годом, постепенно погружая в эту праздничную новогоднюю атмосферу!

Тем более, с настроением у российских инвесторов сейчас точно должно быть всё в полном порядке! ЦБ в пятницу действительно удивил, оставив ключевую ставку на уровне 21%, и я думаю вы в полной мере смогли ощутить и прочувствовать, как быстро способна разжиматься пружина, которая так долго сжималась, когда для этого наступило подходящее время. А теперь попробуйте закрыть глаза и представить, как в будущем отреагирует рынок на снижение "ключа", когда это долгожданное событие, наконец, случится. Представили? Тоже увидели ракету? Ну фантастика же! А главное - какой заряд мотивации, не правда ли?

📈Ни в коем случае не хочу опережать события со своим тяжело скрываемым оптимизмом, ведь до следующего заседания ЦБ ещё почти два месяца, и к тому моменту самая главная задача для регулятора - уверенно взять инфляцию под свой контроль, чтобы можно было уже всерьёз рассуждать о переходе к смягчению ДКП и снижению ставок. Однако фундамент этим будущим победам нужно закладывать уже сейчас, когда страшно и ничего не понятно, а в воздухе витает полная неопределённость (индекс страха RVI не зря именно в декабре обновил свои хаи в этом году).

И в этом смысле моя совесть чиста: я в первой половине текущего года активно наращивал облигационную составляющую своего инвестиционного портфеля (включая флоатеры, которые впервые появились у меня на фоне начавшегося роста ставок), ну а вторая половина года была отмечена долгожданным возвращением к покупке акций, во времена особенно панических настроений на российском рынке, когда индекс Мосбиржи неоднократно тестировал на прочность психологически значимый уровень в 2500 пунктов, и в итоге, по состоянию на сегодняшний день, мы вновь находимся выше него. А значит всё было не зря!

❗️Важный момент, который нужно чётко понять и осознать: во времена снижения ставок в цене растут и акции, и облигации! Первые традиционно прибавляют из-за общего повышения аппетита к риску, возвращению широкого интереса к дивидендным историям, да и просто любой бизнес чувствует себя лучше, когда стоимость кредитных денег для компаний дешевеет. Что касается вторых, то #облигации чисто технически в эти времена дорожают, чтобы доходность по ним "выровнялась" с падающей ставкой, зачастую делая это даже на опережение. В этом смысле очень показательно, что индекс гособлигаций RGBI по итогам одной только пятницы обновил свои локальные 3-месячные максимумы, в то время как индекс Мосбиржи (#micex) показал 30-дневный хай.

👉А потому все те, кому хватило инвестиционной смелости, а возможно и опыта, в нужную минуту купить подешевевшие ценные бумаги в этом 2024 году - вы молодцы! Я вас предварительно поздравляю и горжусь, что вы читаете сейчас эти строки! Возможно, один из моих постов однажды помог вам принять важное решение, и тогда я почувствую себя ещё более счастливым.

Все ваши покупки акций и облигаций в 2024 году точно оказались правильными и своевременными, и поверьте мне, следующий 2025 год это наглядно покажет и утрёт нос всем скептикам! Ну а в заключении своего сегодняшнего повествования, я вас хочу попросить представить на минутку, что чувствуют сейчас те, кто на момент пятничного заседания ЦБ по тем или иным причинам не имел в своём портфеле ценных бумаг? Правильно - это тяжёлое чувство упущенной выгоды, когда кажется, что золотой поезд вдруг понёсся вперёд к своей мечте, и почему-то без тебя...А если вдруг рынки продолжат свой бурный рост, то это чувство будет только усиливаться.

Поэтому будьте смелыми и решительными, и рынок однажды обязательно вас отблагодарит! Одно из таких "однажды" в пятницу вы уже видели, и таких замечательных дней на нашем веку ещё будет очень много!

❤️Спасибо за ваши лайки, и я желаю всем вам предновогоднего настроения уже на этой неделе!!

© Инвестируй или проиграешь

{kind=link}

Предновогоднее ралли

🧮 Обратите внимание, как резко переставили 3-месячные ставки на денежном рынке, после сохранения ключевой ставки на уровне 21% в пятницу, и как оптимистично реагирует на это российский рынок облигаций: индекс RGBI за два торговых дня вырос с 99 до 106 пунктов, обновив сегодня свои 4-месячные максимумы.

Оптимизм и эйфория на отечественном фондовом рынке, о которой я упоминал сегодня утром, продолжается, в плюсе и акционеры, и облигационеры.

❤️ Понедельник - день не тяжёлый!

© Инвестируй или проиграешь

🧮 Обратите внимание, как резко переставили 3-месячные ставки на денежном рынке, после сохранения ключевой ставки на уровне 21% в пятницу, и как оптимистично реагирует на это российский рынок облигаций: индекс RGBI за два торговых дня вырос с 99 до 106 пунктов, обновив сегодня свои 4-месячные максимумы.

Оптимизм и эйфория на отечественном фондовом рынке, о которой я упоминал сегодня утром, продолжается, в плюсе и акционеры, и облигационеры.

❤️ Понедельник - день не тяжёлый!

© Инвестируй или проиграешь

{kind=link}

АЛРОСА: в поиске баланса между спросом и предложением

💎 Прогноз менеджмента АЛРОСА предполагает увеличение стоимости алмазов на 15-20% к 2025 году. Это связано с ожидаемым снижением объемов мировой добычи драгоценных камней. В свете этих ожиданий представляет интерес анализ мнения главного исполнительного директора компании De Beers Эла Кука – основного конкурента АЛРОСА на международной арене:

✔️ De Beers указывает на сложные текущие условия для алмазной индустрии, вызванные значительным снижением спроса. Это привело к существенному сокращению объёмов производства алмазов в текущем году, и ожидается, что по итогам текущего года выпуск продукции уменьшится примерно на четверть.

✔️ Эл Кук подчеркивает, что алмазная индустрия находится в затяжной фазе снижения предложения. Несмотря на значительные инвестиции — за последние два десятилетия De Beers вложила свыше $1 млрд в поиск новых месторождений алмазов по всему миру — компании пока не удалось обнаружить ни одного перспективного участка.

«Что важнее — предложение или спрос? Я думаю, что они оба важны, но спрос должен быть впереди предложения. Нет смысла производить то, что не востребовано, поэтому нам нужно усерднее работать над созданием спроса», — отметил Эл Кук.

📊 АЛРОСА и De Beers по-разному смотрят на баланс спроса и предложения. Российские менеджеры сосредоточены на возможных проблемах со стороны предложения, подчеркивая риск дефицита алмазов в ближайшие годы. В то время как руководство De Beers делает акцент на важности поддержания устойчивого спроса, что отражает их более осторожный подход к оценке рыночных условий.

💎 В середине текущего года De Beers остановила производство синтетических алмазов и начала постепенно избавляться от оставшихся запасов. Эл Кук признал, что лабораторно выращенные бриллианты создали множество трудностей не только на американском рынке, но и в Китае, где спрос на бриллианты упал почти вдвое за последние несколько лет.

Первоначально De Beers рассматривала выход на рынок синтетических алмазов как способ диверсифицировать свой бизнес. Однако сейчас руководство пришло к выводу, что синтетика негативно влияет на восприятие ценности натуральных камней.

📉 Кстати, глава АЛРОСА Павел Маринычев на днях сообщил о том, что добыча компании по итогам 2024 года сократится на -4,6% (г/г) до 33 млн карат. А индийские огранщики алмазов уже сейчас прогнозируют, что все мировые производители будут вынуждены не только сократить производство, но и придержать запасы на складах, чтобы стабилизировать цены.

👉 Ну а закончу я своё сегодняшнее повествование на мажорной ноте. Самое главное, что сейчас можно и нужно подчеркнуть - это тот факт, что производители драгоценных камней твёрдо намерены изменить ценовую динамику на алмазном рынке, и этот поворот неизбежен, хотя ожидать его в ближайшем будущем было бы преждевременным.

Именно поэтому я продолжаю держать в своём долгосрочном портфеле акции АЛРОСА (#ALRS) c долей около 2%, а ожидаемая девальвация рубля может стать лишь дополнительным фактором поддержки для компании.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💎 Прогноз менеджмента АЛРОСА предполагает увеличение стоимости алмазов на 15-20% к 2025 году. Это связано с ожидаемым снижением объемов мировой добычи драгоценных камней. В свете этих ожиданий представляет интерес анализ мнения главного исполнительного директора компании De Beers Эла Кука – основного конкурента АЛРОСА на международной арене:

✔️ De Beers указывает на сложные текущие условия для алмазной индустрии, вызванные значительным снижением спроса. Это привело к существенному сокращению объёмов производства алмазов в текущем году, и ожидается, что по итогам текущего года выпуск продукции уменьшится примерно на четверть.

✔️ Эл Кук подчеркивает, что алмазная индустрия находится в затяжной фазе снижения предложения. Несмотря на значительные инвестиции — за последние два десятилетия De Beers вложила свыше $1 млрд в поиск новых месторождений алмазов по всему миру — компании пока не удалось обнаружить ни одного перспективного участка.

«Что важнее — предложение или спрос? Я думаю, что они оба важны, но спрос должен быть впереди предложения. Нет смысла производить то, что не востребовано, поэтому нам нужно усерднее работать над созданием спроса», — отметил Эл Кук.

📊 АЛРОСА и De Beers по-разному смотрят на баланс спроса и предложения. Российские менеджеры сосредоточены на возможных проблемах со стороны предложения, подчеркивая риск дефицита алмазов в ближайшие годы. В то время как руководство De Beers делает акцент на важности поддержания устойчивого спроса, что отражает их более осторожный подход к оценке рыночных условий.

💎 В середине текущего года De Beers остановила производство синтетических алмазов и начала постепенно избавляться от оставшихся запасов. Эл Кук признал, что лабораторно выращенные бриллианты создали множество трудностей не только на американском рынке, но и в Китае, где спрос на бриллианты упал почти вдвое за последние несколько лет.

Первоначально De Beers рассматривала выход на рынок синтетических алмазов как способ диверсифицировать свой бизнес. Однако сейчас руководство пришло к выводу, что синтетика негативно влияет на восприятие ценности натуральных камней.

📉 Кстати, глава АЛРОСА Павел Маринычев на днях сообщил о том, что добыча компании по итогам 2024 года сократится на -4,6% (г/г) до 33 млн карат. А индийские огранщики алмазов уже сейчас прогнозируют, что все мировые производители будут вынуждены не только сократить производство, но и придержать запасы на складах, чтобы стабилизировать цены.

👉 Ну а закончу я своё сегодняшнее повествование на мажорной ноте. Самое главное, что сейчас можно и нужно подчеркнуть - это тот факт, что производители драгоценных камней твёрдо намерены изменить ценовую динамику на алмазном рынке, и этот поворот неизбежен, хотя ожидать его в ближайшем будущем было бы преждевременным.

Именно поэтому я продолжаю держать в своём долгосрочном портфеле акции АЛРОСА (#ALRS) c долей около 2%, а ожидаемая девальвация рубля может стать лишь дополнительным фактором поддержки для компании.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Media is too big

VIEW IN TELEGRAM

И в честь этого события X5 сделал прикольный мини-ролик. Не знаю как вам, а мне понравилось!

Ну а эра тикеров из четырёх символов, по всей видимости, остаётся в прошлом, поэтому теперь вместо #FIVE в случае с X5 Group это будет просто #Х5. Видимо, Т-Техно (бывшая TCS Group) со своим коротким тикером #T стала законодателем этой моды.

❤️ Всех с наступающим 2025 годом, друзья! Главное - здоровья побольше, а всё остальное Эльвира Сахипзадовна сделает сама!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Свежий обзор ЦБ по МФО и мысли по Займеру и CarMoney

🏛ЦБ представил свежий обзор по отечественному рынку МФО, и я предлагаю вашему вниманию основные тезисы, которые мне показались особенно интересными:

✔️В 3 кв. 2024 года портфель займов МФО вырос на +30% (г/г) до 550 млрд руб. При этом доля среднесрочных займов прибавила до 60%, что свидетельствует об адаптации к новым условиям работы. Однако увеличение доли таких займов оказывает давление на рентабельность бизнеса компаний, т.к. они характеризуются меньшей оборачиваемостью, по сравнению с краткосрочными займами до зарплаты.

✔️Для того чтобы приспособиться к меняющимся условиям в виде ужесточения регулятивных требований, МФО не только увеличивают долю среднесрочных продуктов в своём портфеле, но и продолжают развивать цифровые каналы взаимодействия с клиентами. Эти изменения помогают сократить операционные затраты и охватить большее количество пользователей, одновременно увеличивая доход от сопутствующих сервисов. За последний год доля дистанционных каналов продаж увеличилась на 9 п.п., составив 85%.

✔️Правда, есть и обратная сторона медали у онлайн-займов, открываемых через дистанционные каналы - ухудшение качества портфеля. Так, доля просроченной задолженности сроком свыше 90 дней (NPL 90+) у компании, предоставляющей займы через интернет, достигает 34%, тогда как у оффлайн-компаний этот показатель составляет 21%.

✔️Несмотря на то, что общий уровень просроченной задолженности в отрасли остается стабильным, ЦБ фиксирует случаи использования компаниями недобросовестных практик. Некоторые игроки рынка выдают новые займы на увеличенную сумму вместо погашения старых долгов, включая в их тело как основную часть долга, так и начисленные проценты. Таким образом, задолженность формально не переходит в категорию NPL 90+, хотя реальная ситуация может оставаться проблемной.

✔️ Ужесточение регуляторных требований замедляет рост процентных доходов, в то время как операц. расходы продолжают увеличиваться. Это привело к снижению чистой прибыли у половины участников рынка и снижению ROE (c 22,1% до 21,0% за 3Q2024), причём каждая третья компания в секторе МФО сейчас работает в убыток. Вероятно, нас ожидает дальнейшая консолидация МФО: уже сегодня на долю ТОП-20 компаний приходится 57% рынка, и показатель увеличивается с каждым кварталом.

👉Что мы имеем в сухом остатке, применительно к публичным компаниям:

🟢 Займер (#ZAYM) в апреле вышел на IPO и обещал поддерживать ROE на уровне 50%, однако ЦБ явно продолжает закручивать гайки, и о высокой рентабельности капитала эмитента можно забыть до лучших времён. Правда, при всём при этом дальнейшая консолидация отрасли позволит Займеру сохранить лидирующие позиции на рынке, а щедрые дивиденды поддержат котировки акций. Судите сами: по итогам трёх кварталов акционерам было рекомендовано уже три выплаты, с ДД=16,8% за 9m2024! А впереди ещё 4-й квартал и финальные дивиденды.

🟢Бизнес-модель CarMoney (#CARM) лучше адаптирована к изменениям регулятивной политики ЦБ, чем у Займера, поскольку компания изначально была сфокусирована на выдаче среднесрочных займов. Но корпоративное управление и изменение структуры акционеров отталкивают от этой истории.

👉 По факту Займер и CarMoney обладают своими сильными и слабыми сторонами. Первый выплачивает щедрые дивиденды, но при этом, вероятно, будет показывать более низкие темпы роста. Что касается CarMoney, то компания в этом году неожиданно отказалась от выполнения своей дивидендной политики, чем сильно огорчила инвесторов и поставила крест на доверии к ней. Теперь эмитенту потребуется очень много времени, чтобы вернуть обратно это доверие. Правда, большой вопрос - нужно ли это компании CarMoney и её новому мажоритарному акционеру в лице Промсвязьбанка (с долей в 25%)? Вопрос риторический.

Но при прочих равных Займер из этих двух эмитентов выглядит более перспективно, да и ведёт себя совершенно открыто, регулярно участвуя в различных инвестиционных мероприятиях и конференциях, точно вам говорю.

❤️ Ставьте лайк под этим постом и хорошего вам предновогоднего настроения!

© Инвестируй или проиграешь

🏛ЦБ представил свежий обзор по отечественному рынку МФО, и я предлагаю вашему вниманию основные тезисы, которые мне показались особенно интересными:

✔️В 3 кв. 2024 года портфель займов МФО вырос на +30% (г/г) до 550 млрд руб. При этом доля среднесрочных займов прибавила до 60%, что свидетельствует об адаптации к новым условиям работы. Однако увеличение доли таких займов оказывает давление на рентабельность бизнеса компаний, т.к. они характеризуются меньшей оборачиваемостью, по сравнению с краткосрочными займами до зарплаты.

✔️Для того чтобы приспособиться к меняющимся условиям в виде ужесточения регулятивных требований, МФО не только увеличивают долю среднесрочных продуктов в своём портфеле, но и продолжают развивать цифровые каналы взаимодействия с клиентами. Эти изменения помогают сократить операционные затраты и охватить большее количество пользователей, одновременно увеличивая доход от сопутствующих сервисов. За последний год доля дистанционных каналов продаж увеличилась на 9 п.п., составив 85%.

✔️Правда, есть и обратная сторона медали у онлайн-займов, открываемых через дистанционные каналы - ухудшение качества портфеля. Так, доля просроченной задолженности сроком свыше 90 дней (NPL 90+) у компании, предоставляющей займы через интернет, достигает 34%, тогда как у оффлайн-компаний этот показатель составляет 21%.

✔️Несмотря на то, что общий уровень просроченной задолженности в отрасли остается стабильным, ЦБ фиксирует случаи использования компаниями недобросовестных практик. Некоторые игроки рынка выдают новые займы на увеличенную сумму вместо погашения старых долгов, включая в их тело как основную часть долга, так и начисленные проценты. Таким образом, задолженность формально не переходит в категорию NPL 90+, хотя реальная ситуация может оставаться проблемной.

✔️ Ужесточение регуляторных требований замедляет рост процентных доходов, в то время как операц. расходы продолжают увеличиваться. Это привело к снижению чистой прибыли у половины участников рынка и снижению ROE (c 22,1% до 21,0% за 3Q2024), причём каждая третья компания в секторе МФО сейчас работает в убыток. Вероятно, нас ожидает дальнейшая консолидация МФО: уже сегодня на долю ТОП-20 компаний приходится 57% рынка, и показатель увеличивается с каждым кварталом.

👉Что мы имеем в сухом остатке, применительно к публичным компаниям:

🟢 Займер (#ZAYM) в апреле вышел на IPO и обещал поддерживать ROE на уровне 50%, однако ЦБ явно продолжает закручивать гайки, и о высокой рентабельности капитала эмитента можно забыть до лучших времён. Правда, при всём при этом дальнейшая консолидация отрасли позволит Займеру сохранить лидирующие позиции на рынке, а щедрые дивиденды поддержат котировки акций. Судите сами: по итогам трёх кварталов акционерам было рекомендовано уже три выплаты, с ДД=16,8% за 9m2024! А впереди ещё 4-й квартал и финальные дивиденды.

🟢Бизнес-модель CarMoney (#CARM) лучше адаптирована к изменениям регулятивной политики ЦБ, чем у Займера, поскольку компания изначально была сфокусирована на выдаче среднесрочных займов. Но корпоративное управление и изменение структуры акционеров отталкивают от этой истории.

👉 По факту Займер и CarMoney обладают своими сильными и слабыми сторонами. Первый выплачивает щедрые дивиденды, но при этом, вероятно, будет показывать более низкие темпы роста. Что касается CarMoney, то компания в этом году неожиданно отказалась от выполнения своей дивидендной политики, чем сильно огорчила инвесторов и поставила крест на доверии к ней. Теперь эмитенту потребуется очень много времени, чтобы вернуть обратно это доверие. Правда, большой вопрос - нужно ли это компании CarMoney и её новому мажоритарному акционеру в лице Промсвязьбанка (с долей в 25%)? Вопрос риторический.

Но при прочих равных Займер из этих двух эмитентов выглядит более перспективно, да и ведёт себя совершенно открыто, регулярно участвуя в различных инвестиционных мероприятиях и конференциях, точно вам говорю.

❤️ Ставьте лайк под этим постом и хорошего вам предновогоднего настроения!

© Инвестируй или проиграешь

{kind=link}

Стратегический рывок Софтлайна

💻 В отличие от большинства отраслей, IT-компании традиционно публикуют прогнозы на следующий год, что даёт отличную возможность оценить потенциал развития их бизнеса. И сегодня я предлагаю поговорить про Софтлайн, который накануне представил свой прогноз на 2025 год, а потому заглянем в опубликованный пресс-релиз и проанализируем его вместе с вами.

Лаконично, тезисно и понятно - всё, как вы любите:

✔️ Менеджмент Софтлайн подтвердил прогноз на 2024 год, согласно которому ожидается рост оборота минимум до 110 млрд руб. На фоне того, что некоторые игроки IT-индустрии осенью скорректировали свои ожидания на этот год в сторону уменьшения (в частности, Positive Technologies, которая снизила свои первоначальные ожидания по росту выручки почти вдвое), неизменность прежнего прогноза со стороны Софтлайн внушает оптимизм.

✔️ Также компания подтвердила приверженность дивидендной политике и готова направить на выплату дивидендов по итогам 2024 года не менее 25% от чистой прибыли по МСФО, с минимальной дивидендной планкой в 1 млрд руб.

✔️ На 2025 год менеджмент прогнозирует увеличение оборота как минимум до 150 млрд руб., что означает прирост примерно на +36% по сравнению с этим уходящим годом. При этом ожидается, что валовая прибыль будет увеличиваться ещё более быстрыми темпами и достигнет порядка 50 млрд руб. в следующем году.

✔️ Софтлайн последовательно реализует свою долгосрочную Стратегию, направленную на повышение доли собственных решений в общем объёме продаж, что способствует росту рентабельности бизнеса.

«Мы видим, что целевые рынки ПАО «Софтлайн» растут быстрее, чем ранее ожидали эксперты. При этом Группа нацелена расти темпами, превышающие среднерыночные, что отражено в прогнозе на 2025 год, предполагающем двузначные темпы роста по всем финансовым показателям по сравнению с прогнозами на 2024 год», - поведал финансовый директор Софтлайна Артем Тараканов.

✔️ Важно отметить, что представленный прогноз на будущий год не включает потенциальные эффекты от возможных сделок по слияниям и поглощениям (M&A). Компания активно расширяет свою экосистему, регулярно приобретая новых игроков рынка и добавляя таким образом дополнительные сервисы. Эти сделки заключаются по более низким мультипликаторам, чем текущие показатели самого эмитента, что помогает создавать дополнительную стоимость для акционеров.

Кроме того, следует учитывать, что данный прогноз не отражает возможные улучшения макроэкономической ситуации. В частности, речь о высокой ключевой ставки ЦБ, которая ограничивает стремительное развитие российского IT-сектора, и прогнозировать движение которой - дело неблагодарное, а потому в базовом сценарии предполагается, что она будет оставаться вблизи текущих высоких значений.

Но веру в светлое будущее сохраняем, ведь на недавнем заседании ЦБ недвусмысленно указал на то, что существующей жёсткой денежно-кредитной политики может оказаться достаточно для замедления инфляции. Поэтому вполне вероятно, что во втором полугодии 2025 года Центробанк начнёт снижать ключевую ставку, что положительно отразится на динамике IT-отрасли в целом, и на бизнесе Софтлайн в частности.

👉 В конце года я традиционно начинаю листать отчёты коллег из инвестдомов и сейчас все больше замечаю, что они поднимают целевые уровни для акций Софтлайна (#SOFL), что вполне объяснимо, ведь эти бумаги оказались сильно перепроданными в последнее время, несмотря на динамичный рост бизнеса компании. А уровень 100+ руб. выглядит сейчас мощным фундаментом для котировок с точки зрения тех. анализа, пробить который будет очень сложно (а я считаю, что и невозможно).

Поэтому если вы хотите укрепить свой портфель крепким игроком из IT-сектора, то Софтлайн прекрасно подходит на эту роль, тем более с текущими ценниками, которых в будущем мы можем и вовсе больше не увидеть никогда!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и вместо того, чтобы паниковать - действуйте!

© Инвестируй или проиграешь

💻 В отличие от большинства отраслей, IT-компании традиционно публикуют прогнозы на следующий год, что даёт отличную возможность оценить потенциал развития их бизнеса. И сегодня я предлагаю поговорить про Софтлайн, который накануне представил свой прогноз на 2025 год, а потому заглянем в опубликованный пресс-релиз и проанализируем его вместе с вами.

Лаконично, тезисно и понятно - всё, как вы любите:

✔️ Менеджмент Софтлайн подтвердил прогноз на 2024 год, согласно которому ожидается рост оборота минимум до 110 млрд руб. На фоне того, что некоторые игроки IT-индустрии осенью скорректировали свои ожидания на этот год в сторону уменьшения (в частности, Positive Technologies, которая снизила свои первоначальные ожидания по росту выручки почти вдвое), неизменность прежнего прогноза со стороны Софтлайн внушает оптимизм.

✔️ Также компания подтвердила приверженность дивидендной политике и готова направить на выплату дивидендов по итогам 2024 года не менее 25% от чистой прибыли по МСФО, с минимальной дивидендной планкой в 1 млрд руб.

✔️ На 2025 год менеджмент прогнозирует увеличение оборота как минимум до 150 млрд руб., что означает прирост примерно на +36% по сравнению с этим уходящим годом. При этом ожидается, что валовая прибыль будет увеличиваться ещё более быстрыми темпами и достигнет порядка 50 млрд руб. в следующем году.

✔️ Софтлайн последовательно реализует свою долгосрочную Стратегию, направленную на повышение доли собственных решений в общем объёме продаж, что способствует росту рентабельности бизнеса.

«Мы видим, что целевые рынки ПАО «Софтлайн» растут быстрее, чем ранее ожидали эксперты. При этом Группа нацелена расти темпами, превышающие среднерыночные, что отражено в прогнозе на 2025 год, предполагающем двузначные темпы роста по всем финансовым показателям по сравнению с прогнозами на 2024 год», - поведал финансовый директор Софтлайна Артем Тараканов.

✔️ Важно отметить, что представленный прогноз на будущий год не включает потенциальные эффекты от возможных сделок по слияниям и поглощениям (M&A). Компания активно расширяет свою экосистему, регулярно приобретая новых игроков рынка и добавляя таким образом дополнительные сервисы. Эти сделки заключаются по более низким мультипликаторам, чем текущие показатели самого эмитента, что помогает создавать дополнительную стоимость для акционеров.

Кроме того, следует учитывать, что данный прогноз не отражает возможные улучшения макроэкономической ситуации. В частности, речь о высокой ключевой ставки ЦБ, которая ограничивает стремительное развитие российского IT-сектора, и прогнозировать движение которой - дело неблагодарное, а потому в базовом сценарии предполагается, что она будет оставаться вблизи текущих высоких значений.

Но веру в светлое будущее сохраняем, ведь на недавнем заседании ЦБ недвусмысленно указал на то, что существующей жёсткой денежно-кредитной политики может оказаться достаточно для замедления инфляции. Поэтому вполне вероятно, что во втором полугодии 2025 года Центробанк начнёт снижать ключевую ставку, что положительно отразится на динамике IT-отрасли в целом, и на бизнесе Софтлайн в частности.

👉 В конце года я традиционно начинаю листать отчёты коллег из инвестдомов и сейчас все больше замечаю, что они поднимают целевые уровни для акций Софтлайна (#SOFL), что вполне объяснимо, ведь эти бумаги оказались сильно перепроданными в последнее время, несмотря на динамичный рост бизнеса компании. А уровень 100+ руб. выглядит сейчас мощным фундаментом для котировок с точки зрения тех. анализа, пробить который будет очень сложно (а я считаю, что и невозможно).

Поэтому если вы хотите укрепить свой портфель крепким игроком из IT-сектора, то Софтлайн прекрасно подходит на эту роль, тем более с текущими ценниками, которых в будущем мы можем и вовсе больше не увидеть никогда!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и вместо того, чтобы паниковать - действуйте!

© Инвестируй или проиграешь

{kind=link}

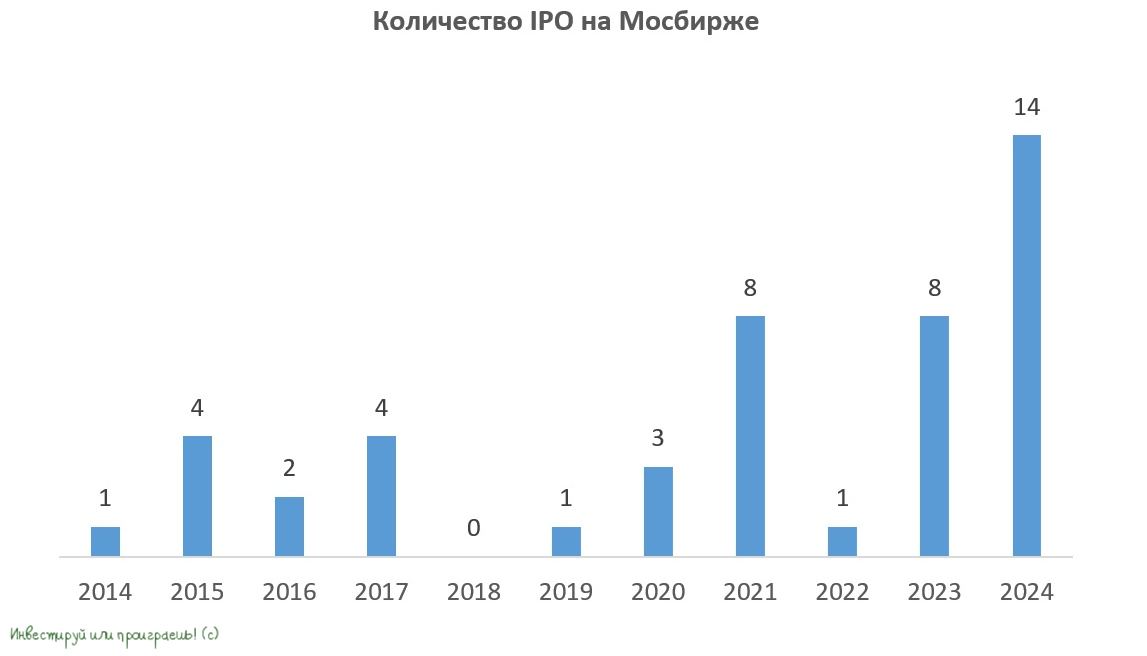

Какие российские компании могут провести IPO?

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.