Предновогоднее ралли

🧮 Обратите внимание, как резко переставили 3-месячные ставки на денежном рынке, после сохранения ключевой ставки на уровне 21% в пятницу, и как оптимистично реагирует на это российский рынок облигаций: индекс RGBI за два торговых дня вырос с 99 до 106 пунктов, обновив сегодня свои 4-месячные максимумы.

Оптимизм и эйфория на отечественном фондовом рынке, о которой я упоминал сегодня утром, продолжается, в плюсе и акционеры, и облигационеры.

❤️ Понедельник - день не тяжёлый!

© Инвестируй или проиграешь

🧮 Обратите внимание, как резко переставили 3-месячные ставки на денежном рынке, после сохранения ключевой ставки на уровне 21% в пятницу, и как оптимистично реагирует на это российский рынок облигаций: индекс RGBI за два торговых дня вырос с 99 до 106 пунктов, обновив сегодня свои 4-месячные максимумы.

Оптимизм и эйфория на отечественном фондовом рынке, о которой я упоминал сегодня утром, продолжается, в плюсе и акционеры, и облигационеры.

❤️ Понедельник - день не тяжёлый!

© Инвестируй или проиграешь

{kind=link}

👍83🔥33❤26

АЛРОСА: в поиске баланса между спросом и предложением

💎 Прогноз менеджмента АЛРОСА предполагает увеличение стоимости алмазов на 15-20% к 2025 году. Это связано с ожидаемым снижением объемов мировой добычи драгоценных камней. В свете этих ожиданий представляет интерес анализ мнения главного исполнительного директора компании De Beers Эла Кука – основного конкурента АЛРОСА на международной арене:

✔️ De Beers указывает на сложные текущие условия для алмазной индустрии, вызванные значительным снижением спроса. Это привело к существенному сокращению объёмов производства алмазов в текущем году, и ожидается, что по итогам текущего года выпуск продукции уменьшится примерно на четверть.

✔️ Эл Кук подчеркивает, что алмазная индустрия находится в затяжной фазе снижения предложения. Несмотря на значительные инвестиции — за последние два десятилетия De Beers вложила свыше $1 млрд в поиск новых месторождений алмазов по всему миру — компании пока не удалось обнаружить ни одного перспективного участка.

«Что важнее — предложение или спрос? Я думаю, что они оба важны, но спрос должен быть впереди предложения. Нет смысла производить то, что не востребовано, поэтому нам нужно усерднее работать над созданием спроса», — отметил Эл Кук.

📊 АЛРОСА и De Beers по-разному смотрят на баланс спроса и предложения. Российские менеджеры сосредоточены на возможных проблемах со стороны предложения, подчеркивая риск дефицита алмазов в ближайшие годы. В то время как руководство De Beers делает акцент на важности поддержания устойчивого спроса, что отражает их более осторожный подход к оценке рыночных условий.

💎 В середине текущего года De Beers остановила производство синтетических алмазов и начала постепенно избавляться от оставшихся запасов. Эл Кук признал, что лабораторно выращенные бриллианты создали множество трудностей не только на американском рынке, но и в Китае, где спрос на бриллианты упал почти вдвое за последние несколько лет.

Первоначально De Beers рассматривала выход на рынок синтетических алмазов как способ диверсифицировать свой бизнес. Однако сейчас руководство пришло к выводу, что синтетика негативно влияет на восприятие ценности натуральных камней.

📉 Кстати, глава АЛРОСА Павел Маринычев на днях сообщил о том, что добыча компании по итогам 2024 года сократится на -4,6% (г/г) до 33 млн карат. А индийские огранщики алмазов уже сейчас прогнозируют, что все мировые производители будут вынуждены не только сократить производство, но и придержать запасы на складах, чтобы стабилизировать цены.

👉 Ну а закончу я своё сегодняшнее повествование на мажорной ноте. Самое главное, что сейчас можно и нужно подчеркнуть - это тот факт, что производители драгоценных камней твёрдо намерены изменить ценовую динамику на алмазном рынке, и этот поворот неизбежен, хотя ожидать его в ближайшем будущем было бы преждевременным.

Именно поэтому я продолжаю держать в своём долгосрочном портфеле акции АЛРОСА (#ALRS) c долей около 2%, а ожидаемая девальвация рубля может стать лишь дополнительным фактором поддержки для компании.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💎 Прогноз менеджмента АЛРОСА предполагает увеличение стоимости алмазов на 15-20% к 2025 году. Это связано с ожидаемым снижением объемов мировой добычи драгоценных камней. В свете этих ожиданий представляет интерес анализ мнения главного исполнительного директора компании De Beers Эла Кука – основного конкурента АЛРОСА на международной арене:

✔️ De Beers указывает на сложные текущие условия для алмазной индустрии, вызванные значительным снижением спроса. Это привело к существенному сокращению объёмов производства алмазов в текущем году, и ожидается, что по итогам текущего года выпуск продукции уменьшится примерно на четверть.

✔️ Эл Кук подчеркивает, что алмазная индустрия находится в затяжной фазе снижения предложения. Несмотря на значительные инвестиции — за последние два десятилетия De Beers вложила свыше $1 млрд в поиск новых месторождений алмазов по всему миру — компании пока не удалось обнаружить ни одного перспективного участка.

«Что важнее — предложение или спрос? Я думаю, что они оба важны, но спрос должен быть впереди предложения. Нет смысла производить то, что не востребовано, поэтому нам нужно усерднее работать над созданием спроса», — отметил Эл Кук.

📊 АЛРОСА и De Beers по-разному смотрят на баланс спроса и предложения. Российские менеджеры сосредоточены на возможных проблемах со стороны предложения, подчеркивая риск дефицита алмазов в ближайшие годы. В то время как руководство De Beers делает акцент на важности поддержания устойчивого спроса, что отражает их более осторожный подход к оценке рыночных условий.

💎 В середине текущего года De Beers остановила производство синтетических алмазов и начала постепенно избавляться от оставшихся запасов. Эл Кук признал, что лабораторно выращенные бриллианты создали множество трудностей не только на американском рынке, но и в Китае, где спрос на бриллианты упал почти вдвое за последние несколько лет.

Первоначально De Beers рассматривала выход на рынок синтетических алмазов как способ диверсифицировать свой бизнес. Однако сейчас руководство пришло к выводу, что синтетика негативно влияет на восприятие ценности натуральных камней.

📉 Кстати, глава АЛРОСА Павел Маринычев на днях сообщил о том, что добыча компании по итогам 2024 года сократится на -4,6% (г/г) до 33 млн карат. А индийские огранщики алмазов уже сейчас прогнозируют, что все мировые производители будут вынуждены не только сократить производство, но и придержать запасы на складах, чтобы стабилизировать цены.

👉 Ну а закончу я своё сегодняшнее повествование на мажорной ноте. Самое главное, что сейчас можно и нужно подчеркнуть - это тот факт, что производители драгоценных камней твёрдо намерены изменить ценовую динамику на алмазном рынке, и этот поворот неизбежен, хотя ожидать его в ближайшем будущем было бы преждевременным.

Именно поэтому я продолжаю держать в своём долгосрочном портфеле акции АЛРОСА (#ALRS) c долей около 2%, а ожидаемая девальвация рубля может стать лишь дополнительным фактором поддержки для компании.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍150❤32🔥23😱1

Media is too big

VIEW IN TELEGRAM

И в честь этого события X5 сделал прикольный мини-ролик. Не знаю как вам, а мне понравилось!

Ну а эра тикеров из четырёх символов, по всей видимости, остаётся в прошлом, поэтому теперь вместо #FIVE в случае с X5 Group это будет просто #Х5. Видимо, Т-Техно (бывшая TCS Group) со своим коротким тикером #T стала законодателем этой моды.

❤️ Всех с наступающим 2025 годом, друзья! Главное - здоровья побольше, а всё остальное Эльвира Сахипзадовна сделает сама!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍115❤30🔥20😁4🤔2

Свежий обзор ЦБ по МФО и мысли по Займеру и CarMoney

🏛ЦБ представил свежий обзор по отечественному рынку МФО, и я предлагаю вашему вниманию основные тезисы, которые мне показались особенно интересными:

✔️В 3 кв. 2024 года портфель займов МФО вырос на +30% (г/г) до 550 млрд руб. При этом доля среднесрочных займов прибавила до 60%, что свидетельствует об адаптации к новым условиям работы. Однако увеличение доли таких займов оказывает давление на рентабельность бизнеса компаний, т.к. они характеризуются меньшей оборачиваемостью, по сравнению с краткосрочными займами до зарплаты.

✔️Для того чтобы приспособиться к меняющимся условиям в виде ужесточения регулятивных требований, МФО не только увеличивают долю среднесрочных продуктов в своём портфеле, но и продолжают развивать цифровые каналы взаимодействия с клиентами. Эти изменения помогают сократить операционные затраты и охватить большее количество пользователей, одновременно увеличивая доход от сопутствующих сервисов. За последний год доля дистанционных каналов продаж увеличилась на 9 п.п., составив 85%.

✔️Правда, есть и обратная сторона медали у онлайн-займов, открываемых через дистанционные каналы - ухудшение качества портфеля. Так, доля просроченной задолженности сроком свыше 90 дней (NPL 90+) у компании, предоставляющей займы через интернет, достигает 34%, тогда как у оффлайн-компаний этот показатель составляет 21%.

✔️Несмотря на то, что общий уровень просроченной задолженности в отрасли остается стабильным, ЦБ фиксирует случаи использования компаниями недобросовестных практик. Некоторые игроки рынка выдают новые займы на увеличенную сумму вместо погашения старых долгов, включая в их тело как основную часть долга, так и начисленные проценты. Таким образом, задолженность формально не переходит в категорию NPL 90+, хотя реальная ситуация может оставаться проблемной.

✔️ Ужесточение регуляторных требований замедляет рост процентных доходов, в то время как операц. расходы продолжают увеличиваться. Это привело к снижению чистой прибыли у половины участников рынка и снижению ROE (c 22,1% до 21,0% за 3Q2024), причём каждая третья компания в секторе МФО сейчас работает в убыток. Вероятно, нас ожидает дальнейшая консолидация МФО: уже сегодня на долю ТОП-20 компаний приходится 57% рынка, и показатель увеличивается с каждым кварталом.

👉Что мы имеем в сухом остатке, применительно к публичным компаниям:

🟢 Займер (#ZAYM) в апреле вышел на IPO и обещал поддерживать ROE на уровне 50%, однако ЦБ явно продолжает закручивать гайки, и о высокой рентабельности капитала эмитента можно забыть до лучших времён. Правда, при всём при этом дальнейшая консолидация отрасли позволит Займеру сохранить лидирующие позиции на рынке, а щедрые дивиденды поддержат котировки акций. Судите сами: по итогам трёх кварталов акционерам было рекомендовано уже три выплаты, с ДД=16,8% за 9m2024! А впереди ещё 4-й квартал и финальные дивиденды.

🟢Бизнес-модель CarMoney (#CARM) лучше адаптирована к изменениям регулятивной политики ЦБ, чем у Займера, поскольку компания изначально была сфокусирована на выдаче среднесрочных займов. Но корпоративное управление и изменение структуры акционеров отталкивают от этой истории.

👉 По факту Займер и CarMoney обладают своими сильными и слабыми сторонами. Первый выплачивает щедрые дивиденды, но при этом, вероятно, будет показывать более низкие темпы роста. Что касается CarMoney, то компания в этом году неожиданно отказалась от выполнения своей дивидендной политики, чем сильно огорчила инвесторов и поставила крест на доверии к ней. Теперь эмитенту потребуется очень много времени, чтобы вернуть обратно это доверие. Правда, большой вопрос - нужно ли это компании CarMoney и её новому мажоритарному акционеру в лице Промсвязьбанка (с долей в 25%)? Вопрос риторический.

Но при прочих равных Займер из этих двух эмитентов выглядит более перспективно, да и ведёт себя совершенно открыто, регулярно участвуя в различных инвестиционных мероприятиях и конференциях, точно вам говорю.

❤️ Ставьте лайк под этим постом и хорошего вам предновогоднего настроения!

© Инвестируй или проиграешь

🏛ЦБ представил свежий обзор по отечественному рынку МФО, и я предлагаю вашему вниманию основные тезисы, которые мне показались особенно интересными:

✔️В 3 кв. 2024 года портфель займов МФО вырос на +30% (г/г) до 550 млрд руб. При этом доля среднесрочных займов прибавила до 60%, что свидетельствует об адаптации к новым условиям работы. Однако увеличение доли таких займов оказывает давление на рентабельность бизнеса компаний, т.к. они характеризуются меньшей оборачиваемостью, по сравнению с краткосрочными займами до зарплаты.

✔️Для того чтобы приспособиться к меняющимся условиям в виде ужесточения регулятивных требований, МФО не только увеличивают долю среднесрочных продуктов в своём портфеле, но и продолжают развивать цифровые каналы взаимодействия с клиентами. Эти изменения помогают сократить операционные затраты и охватить большее количество пользователей, одновременно увеличивая доход от сопутствующих сервисов. За последний год доля дистанционных каналов продаж увеличилась на 9 п.п., составив 85%.

✔️Правда, есть и обратная сторона медали у онлайн-займов, открываемых через дистанционные каналы - ухудшение качества портфеля. Так, доля просроченной задолженности сроком свыше 90 дней (NPL 90+) у компании, предоставляющей займы через интернет, достигает 34%, тогда как у оффлайн-компаний этот показатель составляет 21%.

✔️Несмотря на то, что общий уровень просроченной задолженности в отрасли остается стабильным, ЦБ фиксирует случаи использования компаниями недобросовестных практик. Некоторые игроки рынка выдают новые займы на увеличенную сумму вместо погашения старых долгов, включая в их тело как основную часть долга, так и начисленные проценты. Таким образом, задолженность формально не переходит в категорию NPL 90+, хотя реальная ситуация может оставаться проблемной.

✔️ Ужесточение регуляторных требований замедляет рост процентных доходов, в то время как операц. расходы продолжают увеличиваться. Это привело к снижению чистой прибыли у половины участников рынка и снижению ROE (c 22,1% до 21,0% за 3Q2024), причём каждая третья компания в секторе МФО сейчас работает в убыток. Вероятно, нас ожидает дальнейшая консолидация МФО: уже сегодня на долю ТОП-20 компаний приходится 57% рынка, и показатель увеличивается с каждым кварталом.

👉Что мы имеем в сухом остатке, применительно к публичным компаниям:

🟢 Займер (#ZAYM) в апреле вышел на IPO и обещал поддерживать ROE на уровне 50%, однако ЦБ явно продолжает закручивать гайки, и о высокой рентабельности капитала эмитента можно забыть до лучших времён. Правда, при всём при этом дальнейшая консолидация отрасли позволит Займеру сохранить лидирующие позиции на рынке, а щедрые дивиденды поддержат котировки акций. Судите сами: по итогам трёх кварталов акционерам было рекомендовано уже три выплаты, с ДД=16,8% за 9m2024! А впереди ещё 4-й квартал и финальные дивиденды.

🟢Бизнес-модель CarMoney (#CARM) лучше адаптирована к изменениям регулятивной политики ЦБ, чем у Займера, поскольку компания изначально была сфокусирована на выдаче среднесрочных займов. Но корпоративное управление и изменение структуры акционеров отталкивают от этой истории.

👉 По факту Займер и CarMoney обладают своими сильными и слабыми сторонами. Первый выплачивает щедрые дивиденды, но при этом, вероятно, будет показывать более низкие темпы роста. Что касается CarMoney, то компания в этом году неожиданно отказалась от выполнения своей дивидендной политики, чем сильно огорчила инвесторов и поставила крест на доверии к ней. Теперь эмитенту потребуется очень много времени, чтобы вернуть обратно это доверие. Правда, большой вопрос - нужно ли это компании CarMoney и её новому мажоритарному акционеру в лице Промсвязьбанка (с долей в 25%)? Вопрос риторический.

Но при прочих равных Займер из этих двух эмитентов выглядит более перспективно, да и ведёт себя совершенно открыто, регулярно участвуя в различных инвестиционных мероприятиях и конференциях, точно вам говорю.

❤️ Ставьте лайк под этим постом и хорошего вам предновогоднего настроения!

© Инвестируй или проиграешь

{kind=link}

👍73❤10🔥3😁1

Стратегический рывок Софтлайна

💻 В отличие от большинства отраслей, IT-компании традиционно публикуют прогнозы на следующий год, что даёт отличную возможность оценить потенциал развития их бизнеса. И сегодня я предлагаю поговорить про Софтлайн, который накануне представил свой прогноз на 2025 год, а потому заглянем в опубликованный пресс-релиз и проанализируем его вместе с вами.

Лаконично, тезисно и понятно - всё, как вы любите:

✔️ Менеджмент Софтлайн подтвердил прогноз на 2024 год, согласно которому ожидается рост оборота минимум до 110 млрд руб. На фоне того, что некоторые игроки IT-индустрии осенью скорректировали свои ожидания на этот год в сторону уменьшения (в частности, Positive Technologies, которая снизила свои первоначальные ожидания по росту выручки почти вдвое), неизменность прежнего прогноза со стороны Софтлайн внушает оптимизм.

✔️ Также компания подтвердила приверженность дивидендной политике и готова направить на выплату дивидендов по итогам 2024 года не менее 25% от чистой прибыли по МСФО, с минимальной дивидендной планкой в 1 млрд руб.

✔️ На 2025 год менеджмент прогнозирует увеличение оборота как минимум до 150 млрд руб., что означает прирост примерно на +36% по сравнению с этим уходящим годом. При этом ожидается, что валовая прибыль будет увеличиваться ещё более быстрыми темпами и достигнет порядка 50 млрд руб. в следующем году.

✔️ Софтлайн последовательно реализует свою долгосрочную Стратегию, направленную на повышение доли собственных решений в общем объёме продаж, что способствует росту рентабельности бизнеса.

«Мы видим, что целевые рынки ПАО «Софтлайн» растут быстрее, чем ранее ожидали эксперты. При этом Группа нацелена расти темпами, превышающие среднерыночные, что отражено в прогнозе на 2025 год, предполагающем двузначные темпы роста по всем финансовым показателям по сравнению с прогнозами на 2024 год», - поведал финансовый директор Софтлайна Артем Тараканов.

✔️ Важно отметить, что представленный прогноз на будущий год не включает потенциальные эффекты от возможных сделок по слияниям и поглощениям (M&A). Компания активно расширяет свою экосистему, регулярно приобретая новых игроков рынка и добавляя таким образом дополнительные сервисы. Эти сделки заключаются по более низким мультипликаторам, чем текущие показатели самого эмитента, что помогает создавать дополнительную стоимость для акционеров.

Кроме того, следует учитывать, что данный прогноз не отражает возможные улучшения макроэкономической ситуации. В частности, речь о высокой ключевой ставки ЦБ, которая ограничивает стремительное развитие российского IT-сектора, и прогнозировать движение которой - дело неблагодарное, а потому в базовом сценарии предполагается, что она будет оставаться вблизи текущих высоких значений.

Но веру в светлое будущее сохраняем, ведь на недавнем заседании ЦБ недвусмысленно указал на то, что существующей жёсткой денежно-кредитной политики может оказаться достаточно для замедления инфляции. Поэтому вполне вероятно, что во втором полугодии 2025 года Центробанк начнёт снижать ключевую ставку, что положительно отразится на динамике IT-отрасли в целом, и на бизнесе Софтлайн в частности.

👉 В конце года я традиционно начинаю листать отчёты коллег из инвестдомов и сейчас все больше замечаю, что они поднимают целевые уровни для акций Софтлайна (#SOFL), что вполне объяснимо, ведь эти бумаги оказались сильно перепроданными в последнее время, несмотря на динамичный рост бизнеса компании. А уровень 100+ руб. выглядит сейчас мощным фундаментом для котировок с точки зрения тех. анализа, пробить который будет очень сложно (а я считаю, что и невозможно).

Поэтому если вы хотите укрепить свой портфель крепким игроком из IT-сектора, то Софтлайн прекрасно подходит на эту роль, тем более с текущими ценниками, которых в будущем мы можем и вовсе больше не увидеть никогда!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и вместо того, чтобы паниковать - действуйте!

© Инвестируй или проиграешь

💻 В отличие от большинства отраслей, IT-компании традиционно публикуют прогнозы на следующий год, что даёт отличную возможность оценить потенциал развития их бизнеса. И сегодня я предлагаю поговорить про Софтлайн, который накануне представил свой прогноз на 2025 год, а потому заглянем в опубликованный пресс-релиз и проанализируем его вместе с вами.

Лаконично, тезисно и понятно - всё, как вы любите:

✔️ Менеджмент Софтлайн подтвердил прогноз на 2024 год, согласно которому ожидается рост оборота минимум до 110 млрд руб. На фоне того, что некоторые игроки IT-индустрии осенью скорректировали свои ожидания на этот год в сторону уменьшения (в частности, Positive Technologies, которая снизила свои первоначальные ожидания по росту выручки почти вдвое), неизменность прежнего прогноза со стороны Софтлайн внушает оптимизм.

✔️ Также компания подтвердила приверженность дивидендной политике и готова направить на выплату дивидендов по итогам 2024 года не менее 25% от чистой прибыли по МСФО, с минимальной дивидендной планкой в 1 млрд руб.

✔️ На 2025 год менеджмент прогнозирует увеличение оборота как минимум до 150 млрд руб., что означает прирост примерно на +36% по сравнению с этим уходящим годом. При этом ожидается, что валовая прибыль будет увеличиваться ещё более быстрыми темпами и достигнет порядка 50 млрд руб. в следующем году.

✔️ Софтлайн последовательно реализует свою долгосрочную Стратегию, направленную на повышение доли собственных решений в общем объёме продаж, что способствует росту рентабельности бизнеса.

«Мы видим, что целевые рынки ПАО «Софтлайн» растут быстрее, чем ранее ожидали эксперты. При этом Группа нацелена расти темпами, превышающие среднерыночные, что отражено в прогнозе на 2025 год, предполагающем двузначные темпы роста по всем финансовым показателям по сравнению с прогнозами на 2024 год», - поведал финансовый директор Софтлайна Артем Тараканов.

✔️ Важно отметить, что представленный прогноз на будущий год не включает потенциальные эффекты от возможных сделок по слияниям и поглощениям (M&A). Компания активно расширяет свою экосистему, регулярно приобретая новых игроков рынка и добавляя таким образом дополнительные сервисы. Эти сделки заключаются по более низким мультипликаторам, чем текущие показатели самого эмитента, что помогает создавать дополнительную стоимость для акционеров.

Кроме того, следует учитывать, что данный прогноз не отражает возможные улучшения макроэкономической ситуации. В частности, речь о высокой ключевой ставки ЦБ, которая ограничивает стремительное развитие российского IT-сектора, и прогнозировать движение которой - дело неблагодарное, а потому в базовом сценарии предполагается, что она будет оставаться вблизи текущих высоких значений.

Но веру в светлое будущее сохраняем, ведь на недавнем заседании ЦБ недвусмысленно указал на то, что существующей жёсткой денежно-кредитной политики может оказаться достаточно для замедления инфляции. Поэтому вполне вероятно, что во втором полугодии 2025 года Центробанк начнёт снижать ключевую ставку, что положительно отразится на динамике IT-отрасли в целом, и на бизнесе Софтлайн в частности.

👉 В конце года я традиционно начинаю листать отчёты коллег из инвестдомов и сейчас все больше замечаю, что они поднимают целевые уровни для акций Софтлайна (#SOFL), что вполне объяснимо, ведь эти бумаги оказались сильно перепроданными в последнее время, несмотря на динамичный рост бизнеса компании. А уровень 100+ руб. выглядит сейчас мощным фундаментом для котировок с точки зрения тех. анализа, пробить который будет очень сложно (а я считаю, что и невозможно).

Поэтому если вы хотите укрепить свой портфель крепким игроком из IT-сектора, то Софтлайн прекрасно подходит на эту роль, тем более с текущими ценниками, которых в будущем мы можем и вовсе больше не увидеть никогда!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и вместо того, чтобы паниковать - действуйте!

© Инвестируй или проиграешь

{kind=link}

👍112❤16🔥4🤔4

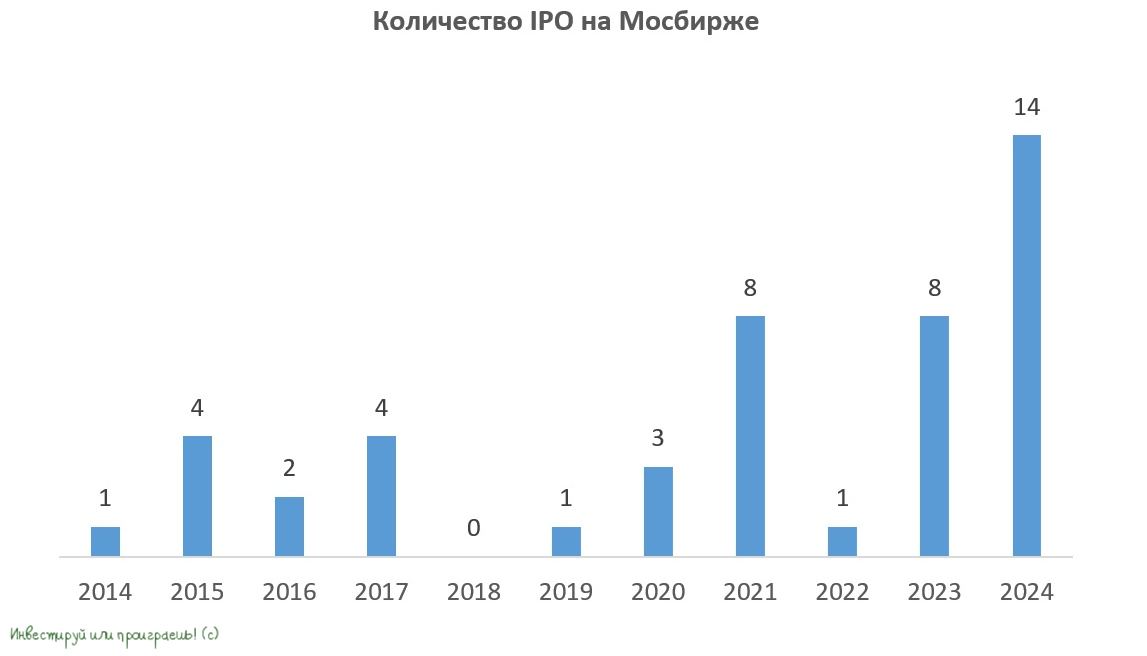

Какие российские компании могут провести IPO?

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

👍70🔥10❤6😢1

Банки начали снижать проценты по вкладам?

🏦 А ведь ЦБ в минувшую пятницу всего лишь сохранил ключевую ставку на прежнем уровне 21%, а российские банки уже спустя неделю спешат отреагировать на это событие.

В частности, Т-Банк сообщил мне сегодня о новых условиях по рублёвым вкладам, согласно которым доходность по депозитам агрессивно и резко снижается (см. картинку). Думаю, похожая картина скоро будет замечена и в других банках, это лишь дело времени.

Обязательно перечитайте мой декабрьский пост на эту тему, и выводы сделайте сами. Что будет, когда ЦБ перейдёт к снижению ставки, и что начнут делать заскучавшие рантье, привыкшие жить на проценты с банковских вкладов?

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

🏦 А ведь ЦБ в минувшую пятницу всего лишь сохранил ключевую ставку на прежнем уровне 21%, а российские банки уже спустя неделю спешат отреагировать на это событие.

В частности, Т-Банк сообщил мне сегодня о новых условиях по рублёвым вкладам, согласно которым доходность по депозитам агрессивно и резко снижается (см. картинку). Думаю, похожая картина скоро будет замечена и в других банках, это лишь дело времени.

Обязательно перечитайте мой декабрьский пост на эту тему, и выводы сделайте сами. Что будет, когда ЦБ перейдёт к снижению ставки, и что начнут делать заскучавшие рантье, привыкшие жить на проценты с банковских вкладов?

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

👍70🔥31❤15😁7🤔1

Центробанк меняет правила игры: ломбарды празднуют победу!

🏛 Российский ЦБ продолжает удивлять своими решениями. Неделю назад мы стали свидетелями сохранения ключевой ставки на уровне 21%, что сразу же вызвало ралли на фондовом рынке, теперь же регулятор объявил об изменении ограничений на полную стоимость потребительских кредитов и займов, что вызвало ралли в котировках акций Мосгорломбарда (Группа МГКЛ), которые в четверг в моменте прибавляли почти на +14% после выхода этой новости.

Итак, ЦБ принял решение увеличить предельное значение полной стоимости кредита в ломбардах с текущих 116% до 292% годовых на период с 1 января по 31 марта 2025 года.

🧐 Для тех, кто сильно не погружался в этот вопрос, расскажу, что полная стоимость кредита (ПСК) представляет собой совокупные затраты заёмщика на обслуживание кредитного обязательства. Показатель охватывает не только проценты за использование заёмных средств, но и всевозможные дополнительные платежи, такие как страховые взносы, сборы за оформление документов и прочие обязательные расходы.

ПСК позволяет заемщику оценить реальную финансовую нагрузку при использовании кредитных продуктов и помогает более релевантно сравнивать условия различных предложений на рынке.

👨🏼💻 Причиной такого решения со стороны ЦБ стало повышение ключевой ставки на протяжении всего 2024 года, что привело к увеличению расходов финансовых компаний на привлечение средств. Чтобы компенсировать эти издержки и сохранить приемлемую процентную маржу, регулятор и принял решение поднять максимально допустимое значение ПСК.

Учитывая высокую вероятность того, что Центробанк в ближайшие месяцы сохранит жёсткую денежно-кредитную политику (ДКП) и не станет снижать ключевую ставку в первой половине 2025 года, есть основания полагать, что предельное значение ПСК на уровне 292% может быть продлено и на второй квартал 2025 года.

👑 Эта новость безусловно благоприятна для ведущих участников российского ломбардного рынка, т.к. они получат возможность значительно увеличить свой доход за счёт повышения процентных ставок. Кроме того, такое решение может затормозить процесс миграции ломбардов в смежные секторы, позволяя им оставаться конкурентоспособными в текущих рыночных условиях.

Российский ломбардный рынок продолжает проходить через стадию консолидации, и ежемесячно из отрасли уходят мелкие игроки, что даёт ведущим участникам возможность увеличивать свою долю на рынке. По данным на 25 декабря 2024 года, в реестре ЦБ зарегистрировано 1856 ломбардов, тогда как на начало года их было 1888. Но даже несмотря на постепенное сокращение числа участников, рынок по-прежнему остаётся достаточно фрагментированным, и дальнейший процесс консолидации потребует ещё немало времени.

👉 Подытоживая всё вышесказанное в отношении российского фондового рынка, ещё раз резюмирую, что Центробанк сегодня сделал неожиданный подарок в первую очередь Группе МГКЛ (#MGKL) накануне Нового года, предоставив ей возможность значительно увеличить свои процентные доходы. По свежим расчётам самой компании, это потенциально сулит ростом процентных доходов примерно в 2,5 раза, что вполне логично, учитывая её стремительное развитие как за счёт органического роста бизнеса, так и благодаря сделкам M&A.

В целом Группа МГКЛ развивается хорошими темпами и рано или поздно, несмотря на текущие колебания на фондовом рынке, можно ожидать заметного увеличения рыночной капитализации. Впрочем, уже сейчас мы видим отскок котировок акций #MGKL с ноябрьских минимумов примерно на +25%, и на этом фоне 2025 год может оказаться весьма успешным для компании. Поэтому я продолжаю держать ранее купленные бумаги в портфеле (на счёте жены) и верю в светлое будущее компании!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

🏛 Российский ЦБ продолжает удивлять своими решениями. Неделю назад мы стали свидетелями сохранения ключевой ставки на уровне 21%, что сразу же вызвало ралли на фондовом рынке, теперь же регулятор объявил об изменении ограничений на полную стоимость потребительских кредитов и займов, что вызвало ралли в котировках акций Мосгорломбарда (Группа МГКЛ), которые в четверг в моменте прибавляли почти на +14% после выхода этой новости.

Итак, ЦБ принял решение увеличить предельное значение полной стоимости кредита в ломбардах с текущих 116% до 292% годовых на период с 1 января по 31 марта 2025 года.

🧐 Для тех, кто сильно не погружался в этот вопрос, расскажу, что полная стоимость кредита (ПСК) представляет собой совокупные затраты заёмщика на обслуживание кредитного обязательства. Показатель охватывает не только проценты за использование заёмных средств, но и всевозможные дополнительные платежи, такие как страховые взносы, сборы за оформление документов и прочие обязательные расходы.

ПСК позволяет заемщику оценить реальную финансовую нагрузку при использовании кредитных продуктов и помогает более релевантно сравнивать условия различных предложений на рынке.

👨🏼💻 Причиной такого решения со стороны ЦБ стало повышение ключевой ставки на протяжении всего 2024 года, что привело к увеличению расходов финансовых компаний на привлечение средств. Чтобы компенсировать эти издержки и сохранить приемлемую процентную маржу, регулятор и принял решение поднять максимально допустимое значение ПСК.

Учитывая высокую вероятность того, что Центробанк в ближайшие месяцы сохранит жёсткую денежно-кредитную политику (ДКП) и не станет снижать ключевую ставку в первой половине 2025 года, есть основания полагать, что предельное значение ПСК на уровне 292% может быть продлено и на второй квартал 2025 года.

👑 Эта новость безусловно благоприятна для ведущих участников российского ломбардного рынка, т.к. они получат возможность значительно увеличить свой доход за счёт повышения процентных ставок. Кроме того, такое решение может затормозить процесс миграции ломбардов в смежные секторы, позволяя им оставаться конкурентоспособными в текущих рыночных условиях.

Российский ломбардный рынок продолжает проходить через стадию консолидации, и ежемесячно из отрасли уходят мелкие игроки, что даёт ведущим участникам возможность увеличивать свою долю на рынке. По данным на 25 декабря 2024 года, в реестре ЦБ зарегистрировано 1856 ломбардов, тогда как на начало года их было 1888. Но даже несмотря на постепенное сокращение числа участников, рынок по-прежнему остаётся достаточно фрагментированным, и дальнейший процесс консолидации потребует ещё немало времени.

👉 Подытоживая всё вышесказанное в отношении российского фондового рынка, ещё раз резюмирую, что Центробанк сегодня сделал неожиданный подарок в первую очередь Группе МГКЛ (#MGKL) накануне Нового года, предоставив ей возможность значительно увеличить свои процентные доходы. По свежим расчётам самой компании, это потенциально сулит ростом процентных доходов примерно в 2,5 раза, что вполне логично, учитывая её стремительное развитие как за счёт органического роста бизнеса, так и благодаря сделкам M&A.

В целом Группа МГКЛ развивается хорошими темпами и рано или поздно, несмотря на текущие колебания на фондовом рынке, можно ожидать заметного увеличения рыночной капитализации. Впрочем, уже сейчас мы видим отскок котировок акций #MGKL с ноябрьских минимумов примерно на +25%, и на этом фоне 2025 год может оказаться весьма успешным для компании. Поэтому я продолжаю держать ранее купленные бумаги в портфеле (на счёте жены) и верю в светлое будущее компании!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

👍74❤14🤔3🔥2😱2

Новые облигации «Ойл Ресурс Групп» с доходностью 33% годовых!

🧐 После того, как ЦБ в минувшую пятницу оставил ключевую ставку на уровне 21%, самое время возвращаться к анализу корпоративных облигаций с постоянным купоном, т.к. есть большая вероятность, что 2025 год будет ознаменован снижением "ключа" (ну или, как минимум, стабилизацией вблизи текущих уровней, что будет уже неплохо).

И сегодня у нас на прожарке #облигации оптового поставщика нефти и нефтепродуктов на внутреннем и экспортном рынках под названием «Ойл Ресурс Групп», который весной этого года успешно разместил дебютный облигационный выпуск (RU000A108B83) объёмом 1 млрд руб. и погашением 7 апреля 2027 года. Для понимания, тот самый первый выпуск «Ойл Ресурс Групп» оказался тогда в ТОП-5 по объёму торгов, с бешеной ликвидностью, которой позавидовали многие эмитенты, бонды которых тоже представлены на Мосбирже.

✌️ В настоящее время эмитент готовится выпустить второй транш облигаций с ежемесячными купонами на уровне 33% годовых! Более чем аппетитная доходность по новым бондам, особенно учитывая серьёзный дисконт с 5-летними ОФЗшками, которые дают сейчас доходность порядка 16,5%.

🛢 Как мы уже анализировали с вами ранее, «Ойл Ресурс Групп» занимает прочные позиции на отечественном рынке поставок нефтепродуктов. Эмитент взаимодействует с ведущими российскими нефтяными компаниями, что обеспечивает ему доступ к значительным объёмам углеводородов по конкурентоспособным ценам.

Компания использует как собственный автопарк, так и привлечённый железнодорожный транспорт для перевозки углеводородного сырья, что делает структуру расходов более эффективной. Плюс ко всему, активно цифровизирует свою деятельность и интегрирует в отрасль современные технологии.

🧮 Пробежимся теперь традиционно по финансовым результатам компании по МСФО:

📈 Выручка с января по сентябрь 2024 года увеличилась в 2,2 раза до 15 млрд руб. В течение этого времени были заключены и успешно выполнены несколько крупных долгосрочных контрактов, что привело к увеличению объёма поставок нефтепродуктов на +80% (г/г) до 360 тыс. тонн.

📈 Показатель EBITDA в отчётном периоде составил 0,4 млрд руб., при этом рентабельность достигла значения 2,6%. Этот показатель превышает средние значения по отрасли, где обычно рентабельность находится на уровне около 2,0%.

В нефтетрейдинге традиционно считается эффективной та бизнес-модель, которая сочетает высокие темпы роста продаж, вместе с маржой выше среднеотраслевых значений. Именно такой баланс и демонстрирует «Ойл Ресурс Групп».

При этом стоит подчеркнуть, что компания отличается высокой оборачиваемостью дебиторской задолженности — всего 19 дней. Такая способность оперативно получать платежи от контрагентов подчеркивает эффективность действующей бизнес-стратегии.

🤵♂️ Для повышения качества управленческих решений в текущем году эмитент добавил в состав Совета директоров двух независимых членов, следуя передовым стандартам корпоративного управления, а также рекомендациям ЦБ и Мосбиржи.

Параметры выпуска:

📌 Срок обращения: 5 лет

📌 Купон фиксированный: 33%

📌 Периодичность выплат: ежемесячно

📌 Оферта: предусмотрена call-оферта по истечении 3 и 4 года

📌 Рейтинг: BB+(ru) от НРА, прогноз «стабильный».

👉 «Ойл Ресурс Групп» — весьма интересный эмитент, который привлекает капитал для реализации стратегии развития, направленной на кратный рост финансовых показателей к 2027 году. Относиться к этому выпуску облигаций нужно, как к весьма интересному ВДО, поэтому если решите рискнуть, то на небольшую часть портфеля. Не забываем про диверсификацию!

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

🧐 После того, как ЦБ в минувшую пятницу оставил ключевую ставку на уровне 21%, самое время возвращаться к анализу корпоративных облигаций с постоянным купоном, т.к. есть большая вероятность, что 2025 год будет ознаменован снижением "ключа" (ну или, как минимум, стабилизацией вблизи текущих уровней, что будет уже неплохо).

И сегодня у нас на прожарке #облигации оптового поставщика нефти и нефтепродуктов на внутреннем и экспортном рынках под названием «Ойл Ресурс Групп», который весной этого года успешно разместил дебютный облигационный выпуск (RU000A108B83) объёмом 1 млрд руб. и погашением 7 апреля 2027 года. Для понимания, тот самый первый выпуск «Ойл Ресурс Групп» оказался тогда в ТОП-5 по объёму торгов, с бешеной ликвидностью, которой позавидовали многие эмитенты, бонды которых тоже представлены на Мосбирже.

✌️ В настоящее время эмитент готовится выпустить второй транш облигаций с ежемесячными купонами на уровне 33% годовых! Более чем аппетитная доходность по новым бондам, особенно учитывая серьёзный дисконт с 5-летними ОФЗшками, которые дают сейчас доходность порядка 16,5%.

🛢 Как мы уже анализировали с вами ранее, «Ойл Ресурс Групп» занимает прочные позиции на отечественном рынке поставок нефтепродуктов. Эмитент взаимодействует с ведущими российскими нефтяными компаниями, что обеспечивает ему доступ к значительным объёмам углеводородов по конкурентоспособным ценам.

Компания использует как собственный автопарк, так и привлечённый железнодорожный транспорт для перевозки углеводородного сырья, что делает структуру расходов более эффективной. Плюс ко всему, активно цифровизирует свою деятельность и интегрирует в отрасль современные технологии.

🧮 Пробежимся теперь традиционно по финансовым результатам компании по МСФО:

📈 Выручка с января по сентябрь 2024 года увеличилась в 2,2 раза до 15 млрд руб. В течение этого времени были заключены и успешно выполнены несколько крупных долгосрочных контрактов, что привело к увеличению объёма поставок нефтепродуктов на +80% (г/г) до 360 тыс. тонн.

📈 Показатель EBITDA в отчётном периоде составил 0,4 млрд руб., при этом рентабельность достигла значения 2,6%. Этот показатель превышает средние значения по отрасли, где обычно рентабельность находится на уровне около 2,0%.

В нефтетрейдинге традиционно считается эффективной та бизнес-модель, которая сочетает высокие темпы роста продаж, вместе с маржой выше среднеотраслевых значений. Именно такой баланс и демонстрирует «Ойл Ресурс Групп».

При этом стоит подчеркнуть, что компания отличается высокой оборачиваемостью дебиторской задолженности — всего 19 дней. Такая способность оперативно получать платежи от контрагентов подчеркивает эффективность действующей бизнес-стратегии.

🤵♂️ Для повышения качества управленческих решений в текущем году эмитент добавил в состав Совета директоров двух независимых членов, следуя передовым стандартам корпоративного управления, а также рекомендациям ЦБ и Мосбиржи.

Параметры выпуска:

📌 Срок обращения: 5 лет

📌 Купон фиксированный: 33%

📌 Периодичность выплат: ежемесячно

📌 Оферта: предусмотрена call-оферта по истечении 3 и 4 года

📌 Рейтинг: BB+(ru) от НРА, прогноз «стабильный».

👉 «Ойл Ресурс Групп» — весьма интересный эмитент, который привлекает капитал для реализации стратегии развития, направленной на кратный рост финансовых показателей к 2027 году. Относиться к этому выпуску облигаций нужно, как к весьма интересному ВДО, поэтому если решите рискнуть, то на небольшую часть портфеля. Не забываем про диверсификацию!

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

{kind=link}

❤116👍95🔥20😱4

Редомициляция Ozon: шаг вперёд к новым вершинам!

🇷🇺 Ведущие публичные эмитенты фондового рынка, всё ещё зарегистрированные в иностранной юрисдикции, продолжают редомициляцию в Россию, и вот сегодня компания Ozon сообщила о своём решении сменить регистрацию с Кипра на Россию.

Акционеры приняли решение о переводе компании на остров Октябрьский в Калининградской области. Что, впрочем, неудивительно, учитывая, что эта юрисдикция пользуется наибольшей популярностью среди российских компаний, выбравших редомициляцию. Ранее сюда переехали такие эмитенты, как Мать и дитя, ВК, HeadHunter.

💼 В процессе редомициляции депозитарные расписки Ozon будут автоматически конвертированы в акции МКПАО Озон, и инвесторам не потребуется совершать никаких дополнительных действий. Ну а после завершения переезда в Россию акции компании будут освобождены от ограничений Центробанка (которые вводятся с 1 января), вернутся в первый котировальный список Московской биржи и станут доступны для покупки всеми категориями инвесторов. Подробно мы рассматривали эту ситуацию здесь.

🗓 Менеджмент Ozon подчеркнул, что приостановка торгов в связи с процессом редомициляции продлится всего несколько недель, ну а сам процесс планируется завершить до конца 2025 года. Примеры вышеупомянутых эмитентов, которые уже переехали на остров Октябрьский, подтверждают эту оценку, поэтому оснований сомневаться в заявлении менеджмента маркетплейса нет.

🤔 Ещё одним из факторов, порой вызывающих беспокойство у инвесторов, является возможное увеличение предложения (так называемый "навес") со стороны тех участников рынка, которые ранее приобретали бумаги за периметром НРД.

Безусловно, какое-то количество бумаг наверняка поступит в стакан, и в моменте мы увидим краткосрочное снижение котировок акций, как это уже случалось при редомициляции других эмитентов. Однако самое важно, что Ozon - это в первую очередь растущая компания с уверенными темпами роста бизнеса и высокой операционной эффективностью, что позволяет рассчитывать на быстрое восстановление котировок после возможной технической коррекции.

👉 Я продолжаю позитивно смотреть на перспективы Ozon (#OZON), тем более, что предстоящая редомициляция поможет устранить регуляторные риски и повысит ликвидность акций, что, несомненно, положительно скажется на дальнейшем росте рыночной капитализации компании. И для инвесторов это самое главное пожелание на 2025 год!

❤️ Поэтому поздравляю вас с наступающими праздниками и желаю вам роста капитализации по всем акциям из вашего портфеля!

© Инвестируй или проиграешь

🇷🇺 Ведущие публичные эмитенты фондового рынка, всё ещё зарегистрированные в иностранной юрисдикции, продолжают редомициляцию в Россию, и вот сегодня компания Ozon сообщила о своём решении сменить регистрацию с Кипра на Россию.

Акционеры приняли решение о переводе компании на остров Октябрьский в Калининградской области. Что, впрочем, неудивительно, учитывая, что эта юрисдикция пользуется наибольшей популярностью среди российских компаний, выбравших редомициляцию. Ранее сюда переехали такие эмитенты, как Мать и дитя, ВК, HeadHunter.

💼 В процессе редомициляции депозитарные расписки Ozon будут автоматически конвертированы в акции МКПАО Озон, и инвесторам не потребуется совершать никаких дополнительных действий. Ну а после завершения переезда в Россию акции компании будут освобождены от ограничений Центробанка (которые вводятся с 1 января), вернутся в первый котировальный список Московской биржи и станут доступны для покупки всеми категориями инвесторов. Подробно мы рассматривали эту ситуацию здесь.

🗓 Менеджмент Ozon подчеркнул, что приостановка торгов в связи с процессом редомициляции продлится всего несколько недель, ну а сам процесс планируется завершить до конца 2025 года. Примеры вышеупомянутых эмитентов, которые уже переехали на остров Октябрьский, подтверждают эту оценку, поэтому оснований сомневаться в заявлении менеджмента маркетплейса нет.

🤔 Ещё одним из факторов, порой вызывающих беспокойство у инвесторов, является возможное увеличение предложения (так называемый "навес") со стороны тех участников рынка, которые ранее приобретали бумаги за периметром НРД.

Безусловно, какое-то количество бумаг наверняка поступит в стакан, и в моменте мы увидим краткосрочное снижение котировок акций, как это уже случалось при редомициляции других эмитентов. Однако самое важно, что Ozon - это в первую очередь растущая компания с уверенными темпами роста бизнеса и высокой операционной эффективностью, что позволяет рассчитывать на быстрое восстановление котировок после возможной технической коррекции.

👉 Я продолжаю позитивно смотреть на перспективы Ozon (#OZON), тем более, что предстоящая редомициляция поможет устранить регуляторные риски и повысит ликвидность акций, что, несомненно, положительно скажется на дальнейшем росте рыночной капитализации компании. И для инвесторов это самое главное пожелание на 2025 год!

❤️ Поэтому поздравляю вас с наступающими праздниками и желаю вам роста капитализации по всем акциям из вашего портфеля!

© Инвестируй или проиграешь

👍100🔥26❤24

Please open Telegram to view this post

VIEW IN TELEGRAM

👍50🔥25❤15🤔4

🎁 "Инвестируй или проиграешь PREMIUM" 2025

🍾 2024 год был для всех нас очень насыщенный и уж точно не скучный, но об этом ещё будет отдельный пост завтра, также как и анализ текущей структуры моего инвестиционного портфеля (на январских праздниках).

Сегодня я пару слов хочу сказать о подписке на "Инвестируй или проиграешь PREMIUM", т.к. в этой рыночной суете я постоянно откладываю этот вопрос до лучших времён, но рассказать вам об этом нужно.

1️⃣ Тезис №1: в 2025 году цены на подписку остаются без изменений:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

По всем этим и другим вопросам - пишите мне, я расскажу как это сделать.

2️⃣ Тезис №2: у меня есть большое желание поощрять за лояльность тех, кто подписан на "Инвестируй или проиграешь PREMIUM" в течение 24 месяцев или дольше (без прерывания подписки). Поэтому, если вы подписаны на премиум в течение последних двух лет и более (не важно по какому тарифу, главное непрерывно) - знайте, что теперь при оформлении годовой подписки вы автоматически будете получать месяц в подарок. Всегда.

3️⃣ Ну и третье. Как только позволит техническая возможность, я планирую подписчикам "Инвестируй или проиграешь PREMIUM" дать ссылку на свой портфель в IntelInvest, где они смогут видеть его структуру и прям там же все мои сделки и статистику. Думаю, это будет удобно и полезно для многих.

👉 Объявляю 2025 год годом возможностей! Уверен, на низкой базе и высокой вероятности того, что пик по ключевой ставки мы проходим прямо сейчас, российский фондовый рынок нас обязательно порадует бурным ростом! Ну а находить интересные возможности мы с вами точно умеем!

🤝 Спасибо за вашу лояльность и за доверие! Я не подведу!

С уважением, дядя Юра.

🍾 2024 год был для всех нас очень насыщенный и уж точно не скучный, но об этом ещё будет отдельный пост завтра, также как и анализ текущей структуры моего инвестиционного портфеля (на январских праздниках).

Сегодня я пару слов хочу сказать о подписке на "Инвестируй или проиграешь PREMIUM", т.к. в этой рыночной суете я постоянно откладываю этот вопрос до лучших времён, но рассказать вам об этом нужно.

1️⃣ Тезис №1: в 2025 году цены на подписку остаются без изменений:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

По всем этим и другим вопросам - пишите мне, я расскажу как это сделать.

2️⃣ Тезис №2: у меня есть большое желание поощрять за лояльность тех, кто подписан на "Инвестируй или проиграешь PREMIUM" в течение 24 месяцев или дольше (без прерывания подписки). Поэтому, если вы подписаны на премиум в течение последних двух лет и более (не важно по какому тарифу, главное непрерывно) - знайте, что теперь при оформлении годовой подписки вы автоматически будете получать месяц в подарок. Всегда.

3️⃣ Ну и третье. Как только позволит техническая возможность, я планирую подписчикам "Инвестируй или проиграешь PREMIUM" дать ссылку на свой портфель в IntelInvest, где они смогут видеть его структуру и прям там же все мои сделки и статистику. Думаю, это будет удобно и полезно для многих.

👉 Объявляю 2025 год годом возможностей! Уверен, на низкой базе и высокой вероятности того, что пик по ключевой ставки мы проходим прямо сейчас, российский фондовый рынок нас обязательно порадует бурным ростом! Ну а находить интересные возможности мы с вами точно умеем!

🤝 Спасибо за вашу лояльность и за доверие! Я не подведу!

С уважением, дядя Юра.

{kind=link}

👍93❤35🔥29🤔2😱2😢2

Итоги 2024 года

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

{kind=link}

👍178❤39🔥39🤔8

Ваше право на вычет в 2025 году: как воспользоваться налоговыми льготами?

💰 Когда мы говорим о налоговых вычетах, многие в первую очередь вспоминают про индивидуальный инвестиционный счет (ИИС). Но помимо этого инструмента, граждане России имеют ряд других прав и возможностей на получение имущественных и социальных налоговых вычетов. И пока на календаре январские новогодние праздники, самое время немного отвлечься от салатов и в спокойной обстановке спокойно поговорить об этом вместе с вами:

https://teletype.in/@invest_or_lost/bnxhX9aqywG

❤️ Не забывайте ставить лайки под этим постом! Ведь если их соберётся более 300, то наступивший 2025 год станет для всех нас исключительно растущим и успешным! С Новым годом, друзья!!!

#налоги #вычеты

💰 Когда мы говорим о налоговых вычетах, многие в первую очередь вспоминают про индивидуальный инвестиционный счет (ИИС). Но помимо этого инструмента, граждане России имеют ряд других прав и возможностей на получение имущественных и социальных налоговых вычетов. И пока на календаре январские новогодние праздники, самое время немного отвлечься от салатов и в спокойной обстановке спокойно поговорить об этом вместе с вами:

https://teletype.in/@invest_or_lost/bnxhX9aqywG

❤️ Не забывайте ставить лайки под этим постом! Ведь если их соберётся более 300, то наступивший 2025 год станет для всех нас исключительно растущим и успешным! С Новым годом, друзья!!!

#налоги #вычеты

Teletype

Ваше право на вычет в 2025 году: как воспользоваться налоговыми льготами?

💰 Когда мы говорим о налоговых вычетах, многие в первую очередь вспоминают про индивидуальный инвестиционный счет (ИИС). Но помимо...

👍150❤48🔥28🤔4😱1

Перестройка бизнеса O'KEY: шанс на возрождение или временная мера?

🛒 Ритейлер O'KEY Group в конце 2024 года принял решение продать гипермаркеты своему менеджменту и оставить под управлением только дискаунтеры. Этот шаг обусловлен тем, что формат дискаунтеров традиционно демонстрирует лучшие показатели роста, однако открытым остаётся вопрос: станет ли такая реструктуризация бизнеса стимулом для увеличения рыночной стоимости компании, или же её капитализация глобально останется на прежнем уровне?

Начнём рассуждение с наших любимых цифр. С января по сентябрь 2024 года выручка O'KEY увеличилась на +5,6% (г/г) до 155,6 млрд руб., при этом 66% продаж приходилось на гипермаркеты. Как мы видим, динамика выручки слабая, и даже Fix Price (#FIXP), бизнес которого уверенно стагнирует последние два года, показал более высокие результаты.

🧐 Прошлым летом мы с вами обсуждали, что O'KEY – это идеальный кандидат для поглощения со стороны крупных розничных сетей, поскольку торгуется по низкому мультипликатору, однако в итоге компания приняла решение разделить бизнес.

Последние 5 лет выручка сегмента гипермаркетов у O'KEY балансирует в районе 145 млрд руб., в то же время выручка в сегменте дискаунтеров за этот период увеличилась почти в четыре раза. Решение выйти из стагнирующего бизнеса, безусловно, является положительным шагом для компании.

🏪 Очевидно, что главными бенефициарами изменений в сфере розничной торговли продуктами питания стали именно дискаунтеры. Потребители становятся всё более восприимчивыми к ценам и времени, затрачиваемому на покупки, поэтому растёт востребованность магазинов, расположенных рядом с домом.

Правда, здесь важно отметить, что в сегменте дискаунтеров у O'KEY уже начали проявляться признаки замедления темпов роста: выручка по итогам 9m2024 выросла всего на +11,5% (г/г), хотя дискаунтеры обычно растут темпами в 2-3 раза больше. Кроме того, наблюдается ещё и сокращение трафика, что также может свидетельствовать о проблемах в операционной деятельности эмитента.

🤷♂️ Как и ожидалось, O'KEY не разгласила сумму сделки по продаже гипермаркетов, но, вероятно, она невелика, учитывая длительную стагнацию данного направления. Скорее всего, полученные средства будут направлены на снижение долговой нагрузки, нежели на дальнейшее расширение бизнеса, особенно с учётом высоких процентных ставок в экономике и уровня задолженности компании, превышающего средние отраслевые значения.

👉 Если оценивать O'KEY Group (#OKEY) по выручке дискаунтеров, то она сейчас торгуется с мультипликатором P/S=0,12х. Если бы выручка этого сегмента увеличивалась быстрее, скажем, на 25% и более, бумаги могли бы выглядеть привлекательно для покупки. Однако при нынешних темпах роста значительный потенциал повышения цены уже не выглядит столь очевидно.

К тому же, ритейлер до сих пор не объявил о своих планах по смене юрисдикции, тогда как другие эмигранты либо уже переехали в Россию, либо находятся в процессе редомициляции (OZON, ЦИАН, X5 Group). А это значит, что с 1 января 2025 года в отношении акций O'KEY Group начинает действовать запрет на покупку бумаг для неквалов, что уже оказывает негативное влияние на котировки: по итогам первого дня торгов (3 января 2025 года) они снизились на -6,3%, и что-то мне подсказывает, что падать им ещё есть куда. В любом случае, по текущим ценникам я не планирую участвовать в этой истории.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь делать корректные выводы.

© Инвестируй или проиграешь

🛒 Ритейлер O'KEY Group в конце 2024 года принял решение продать гипермаркеты своему менеджменту и оставить под управлением только дискаунтеры. Этот шаг обусловлен тем, что формат дискаунтеров традиционно демонстрирует лучшие показатели роста, однако открытым остаётся вопрос: станет ли такая реструктуризация бизнеса стимулом для увеличения рыночной стоимости компании, или же её капитализация глобально останется на прежнем уровне?

Начнём рассуждение с наших любимых цифр. С января по сентябрь 2024 года выручка O'KEY увеличилась на +5,6% (г/г) до 155,6 млрд руб., при этом 66% продаж приходилось на гипермаркеты. Как мы видим, динамика выручки слабая, и даже Fix Price (#FIXP), бизнес которого уверенно стагнирует последние два года, показал более высокие результаты.

🧐 Прошлым летом мы с вами обсуждали, что O'KEY – это идеальный кандидат для поглощения со стороны крупных розничных сетей, поскольку торгуется по низкому мультипликатору, однако в итоге компания приняла решение разделить бизнес.

Последние 5 лет выручка сегмента гипермаркетов у O'KEY балансирует в районе 145 млрд руб., в то же время выручка в сегменте дискаунтеров за этот период увеличилась почти в четыре раза. Решение выйти из стагнирующего бизнеса, безусловно, является положительным шагом для компании.

🏪 Очевидно, что главными бенефициарами изменений в сфере розничной торговли продуктами питания стали именно дискаунтеры. Потребители становятся всё более восприимчивыми к ценам и времени, затрачиваемому на покупки, поэтому растёт востребованность магазинов, расположенных рядом с домом.

Правда, здесь важно отметить, что в сегменте дискаунтеров у O'KEY уже начали проявляться признаки замедления темпов роста: выручка по итогам 9m2024 выросла всего на +11,5% (г/г), хотя дискаунтеры обычно растут темпами в 2-3 раза больше. Кроме того, наблюдается ещё и сокращение трафика, что также может свидетельствовать о проблемах в операционной деятельности эмитента.

🤷♂️ Как и ожидалось, O'KEY не разгласила сумму сделки по продаже гипермаркетов, но, вероятно, она невелика, учитывая длительную стагнацию данного направления. Скорее всего, полученные средства будут направлены на снижение долговой нагрузки, нежели на дальнейшее расширение бизнеса, особенно с учётом высоких процентных ставок в экономике и уровня задолженности компании, превышающего средние отраслевые значения.

👉 Если оценивать O'KEY Group (#OKEY) по выручке дискаунтеров, то она сейчас торгуется с мультипликатором P/S=0,12х. Если бы выручка этого сегмента увеличивалась быстрее, скажем, на 25% и более, бумаги могли бы выглядеть привлекательно для покупки. Однако при нынешних темпах роста значительный потенциал повышения цены уже не выглядит столь очевидно.

К тому же, ритейлер до сих пор не объявил о своих планах по смене юрисдикции, тогда как другие эмигранты либо уже переехали в Россию, либо находятся в процессе редомициляции (OZON, ЦИАН, X5 Group). А это значит, что с 1 января 2025 года в отношении акций O'KEY Group начинает действовать запрет на покупку бумаг для неквалов, что уже оказывает негативное влияние на котировки: по итогам первого дня торгов (3 января 2025 года) они снизились на -6,3%, и что-то мне подсказывает, что падать им ещё есть куда. В любом случае, по текущим ценникам я не планирую участвовать в этой истории.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

👍108❤23🔥5🤔4

Четвёрка бумаг с иностранной пропиской дружно снижается в 2025 году

📉 Не знаю совпадение или нет, но четвёрка тех самых акций, которые всё ещё имеют иностранную прописку (ЦИАН, Etalon, О'KEY и OZON), и покупку которых с 1 января 2025 года запретили неквалифицированным инвесторам, третий торговый день кряду в этом году дружно демонстрируют негативную динамику.

Акционером Etalon и ЦИАН я уже являюсь, а вот на бумаги OZON (#OZON) поглядываю в первую очередь, в надежде прикупить их подешевле на распродажах (если таковые будут). В идеале хотелось бы увидеть уровни 2500-2700 руб., но не факт, что мы дождёмся таких значений.

🧐 OZON планирует провести собрание акционеров по вопросу редомициляции уже через две недели, и после переезда ликвидность в бумагах ожидаемо вырастет, что в долгосроке позитивно скажется на их стоимости. Фундаментально это перспективный инвестиционный кейс, с растущей клиентской базой и ставкой на дальнейший рост онлайн-торговли в России, доля которой в розничном обороте всё ещё существенно ниже, чем на развитых рынках (всего лишь 13%, по сравнению с 47% в Китае, 32% в Индонезии и 30% в Южной Корее).

👉 OZON сохраняет значительный потенциал для долгосрочного роста. И при инвестиционном горизонте свыше одного года бумаги компании интересны для покупок даже на текущих уровнях.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк. Постепенно просыпаемся и активизируемся после новогодних и рождественских праздников!

© Инвестируй или проиграешь

📉 Не знаю совпадение или нет, но четвёрка тех самых акций, которые всё ещё имеют иностранную прописку (ЦИАН, Etalon, О'KEY и OZON), и покупку которых с 1 января 2025 года запретили неквалифицированным инвесторам, третий торговый день кряду в этом году дружно демонстрируют негативную динамику.

Акционером Etalon и ЦИАН я уже являюсь, а вот на бумаги OZON (#OZON) поглядываю в первую очередь, в надежде прикупить их подешевле на распродажах (если таковые будут). В идеале хотелось бы увидеть уровни 2500-2700 руб., но не факт, что мы дождёмся таких значений.

🧐 OZON планирует провести собрание акционеров по вопросу редомициляции уже через две недели, и после переезда ликвидность в бумагах ожидаемо вырастет, что в долгосроке позитивно скажется на их стоимости. Фундаментально это перспективный инвестиционный кейс, с растущей клиентской базой и ставкой на дальнейший рост онлайн-торговли в России, доля которой в розничном обороте всё ещё существенно ниже, чем на развитых рынках (всего лишь 13%, по сравнению с 47% в Китае, 32% в Индонезии и 30% в Южной Корее).

👉 OZON сохраняет значительный потенциал для долгосрочного роста. И при инвестиционном горизонте свыше одного года бумаги компании интересны для покупок даже на текущих уровнях.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк. Постепенно просыпаемся и активизируемся после новогодних и рождественских праздников!

© Инвестируй или проиграешь

{kind=link}

👍114❤44🔥21🤔6

📈 Группа Кристалл: здесь тоже "фармацевтическое ралли"?

Вслед за ростом котировок акций российских фармацевтических компаний, среди которых можно отметить Промомед (#PRMD), Озон Фармацевтика (#OZPH) и Фармсинтез (#LIFE), определённое движение в котировках замечено и в бумагах Группы Кристалл (#KLVZ), которые за последние несколько торговых сессий выросли на +13%.