Банк Санкт-Петербург: быстрый рост прибыли позади, впереди тяжелые будни

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

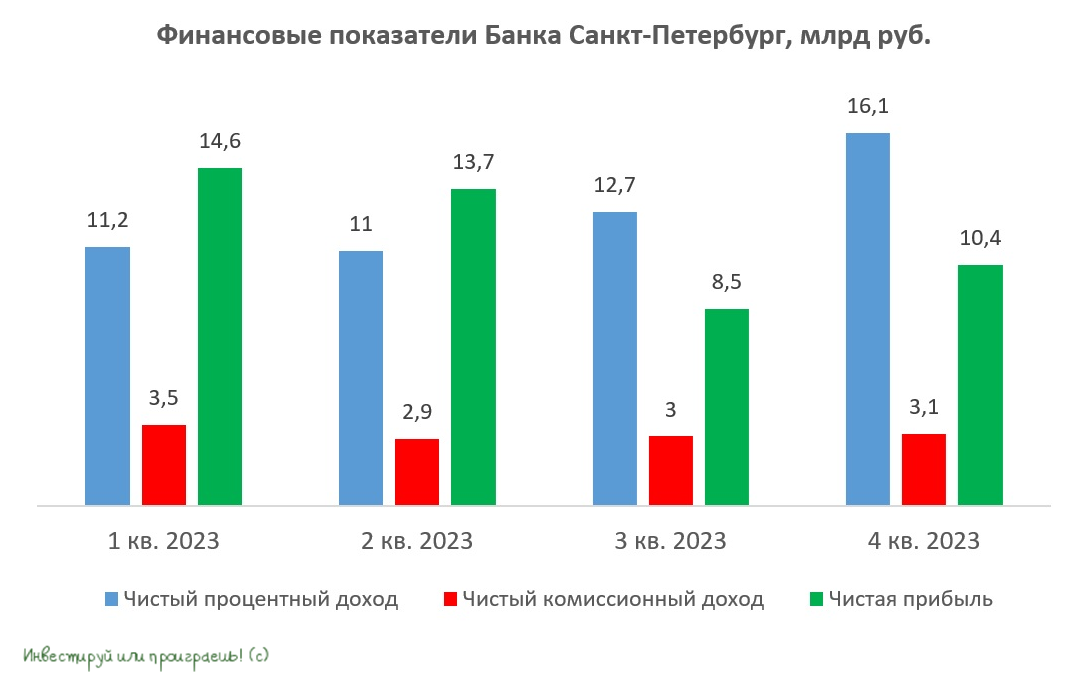

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

{kind=link}

👍146❤22🤔9🔥5

Что ждёт российскую банковскую отрасль в 2024 году?

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍140❤38🔥20

МКБ – самый недооценённый банк?!

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍115❤22🤔7🔥1

Когда покупать акции российских банков?

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍146❤21🤔13🔥1😱1

ВТБ: очередные дивидендные обещания

💰 Нынешняя рекордная жара в Москве по-разному сказывается на самочувствии людей. Вот, например, из ВТБ вчера пришли новости буквально следующего содержания:

«В нашем случае мы ждем роста капитализации акций и работаем над дивидендным сюрпризом», - заявил один из топ-менеджеров второго по величине российского банка.

При этом на вопрос о том, сможет ли ВТБ (#VTBR) выплатить дивиденды по итогам 2024 года (нет конечно!!) представитель банка ответил, что «это будет зависеть от капитализации», с многообещающей добавочкой «мы над этим работаем».

😁 Подобные высказывания я воспринимаю с широкой улыбкой, а все эти дивидендные ожидания от ВТБ в моём представлении выглядят примерно так, как на картинке ниже.

❤️ Хорошей вам пятницы, друзья! И помните: кто скуп на подарки, тот щедр на обещания!

© Инвестируй или проиграешь

💰 Нынешняя рекордная жара в Москве по-разному сказывается на самочувствии людей. Вот, например, из ВТБ вчера пришли новости буквально следующего содержания:

«В нашем случае мы ждем роста капитализации акций и работаем над дивидендным сюрпризом», - заявил один из топ-менеджеров второго по величине российского банка.

При этом на вопрос о том, сможет ли ВТБ (#VTBR) выплатить дивиденды по итогам 2024 года (нет конечно!!) представитель банка ответил, что «это будет зависеть от капитализации», с многообещающей добавочкой «мы над этим работаем».

😁 Подобные высказывания я воспринимаю с широкой улыбкой, а все эти дивидендные ожидания от ВТБ в моём представлении выглядят примерно так, как на картинке ниже.

❤️ Хорошей вам пятницы, друзья! И помните: кто скуп на подарки, тот щедр на обещания!

© Инвестируй или проиграешь

{kind=link}

👍118🔥46❤33😁28

ВТБ: долгожданная экспроприация!

📃 Вчера поздно вечером стало известно о том, что Владимир Путин подписал распоряжение, согласно которому ВТБ и его дочерние организации фактически получили право исключать доли иностранных инвесторов из уставного капитала:

"Разрешить совершение Банком ВТБ (публичное акционерное общество) и лицами, находящимися под его контролем, сделок (операций), влекущих за собой прямо и (или) косвенно установление, изменение, прекращение или обременение прав владения, пользования и (или) распоряжения акциями указанного акционерного общества и (или) акциями (долями в уставных капиталах) таких лиц", - говорится в распоряжении.

Говоря простыми словам, акции ВТБ, находящиеся у нерезидентов из недружественных стран, теперь фактически обнуляются в уставном капитале, и прибыль, заработанную в нашей стране, в условиях антироссийских санкций теперь радостно распределим и без них!

📈 Об этой громкой новости стало известно вчера поздно вечером, ближе к закрытию вечерней торговой сессии, но даже часа торгов хватило, чтобы акции ВТБ (#VTBR) взлетели на +4,5%. Впрочем, взяв в расчёт, что у иностранных акционеров ВТБ в общей сложности сейчас примерно 5-10% акций (включая дружественные и недружественные страны), позитивный эффект для котировок от этой новости вряд ли будет продолжительным и бурным.

👉 Поэтому не нужно гнаться за хайпом и сегодня бежать покупать эти бумаги по любым ценникам, прямо на открытии. Реальность может оказаться суровей, чем вы думаете. Да и ВТБ с точки зрения корпоративного управления и дивидендной привлекательности вряд ли стал хоть чуток лучше и привлекательнее, чем тот же Сбер.

❤️ Не забывайте ставить лайк под этим постом и всегда включайте критическое мышление, когда читаете новости!

© Инвестируй или проиграешь

📃 Вчера поздно вечером стало известно о том, что Владимир Путин подписал распоряжение, согласно которому ВТБ и его дочерние организации фактически получили право исключать доли иностранных инвесторов из уставного капитала:

"Разрешить совершение Банком ВТБ (публичное акционерное общество) и лицами, находящимися под его контролем, сделок (операций), влекущих за собой прямо и (или) косвенно установление, изменение, прекращение или обременение прав владения, пользования и (или) распоряжения акциями указанного акционерного общества и (или) акциями (долями в уставных капиталах) таких лиц", - говорится в распоряжении.

Говоря простыми словам, акции ВТБ, находящиеся у нерезидентов из недружественных стран, теперь фактически обнуляются в уставном капитале, и прибыль, заработанную в нашей стране, в условиях антироссийских санкций теперь радостно распределим и без них!

📈 Об этой громкой новости стало известно вчера поздно вечером, ближе к закрытию вечерней торговой сессии, но даже часа торгов хватило, чтобы акции ВТБ (#VTBR) взлетели на +4,5%. Впрочем, взяв в расчёт, что у иностранных акционеров ВТБ в общей сложности сейчас примерно 5-10% акций (включая дружественные и недружественные страны), позитивный эффект для котировок от этой новости вряд ли будет продолжительным и бурным.

👉 Поэтому не нужно гнаться за хайпом и сегодня бежать покупать эти бумаги по любым ценникам, прямо на открытии. Реальность может оказаться суровей, чем вы думаете. Да и ВТБ с точки зрения корпоративного управления и дивидендной привлекательности вряд ли стал хоть чуток лучше и привлекательнее, чем тот же Сбер.

❤️ Не забывайте ставить лайк под этим постом и всегда включайте критическое мышление, когда читаете новости!

© Инвестируй или проиграешь

{kind=link}

👍159❤26😱6🔥5😁1

Почему Сбер лучше ВТБ? Пример из жизни.

🤔 Высокая ключевая ставка и ужесточение льготных программ гос. поддержки привели к заметному охлаждению на рынке ипотечного кредитования во втором полугодии 2024 года, в результате чего некоторые крупные банки фактически полностью отключили выдачу ипотеки по гос. программе (например, Альфа-Банк и ВТБ), подняв порог первоначального взноса до 50% и выше, а другие - ограничились более скромным ростом этого порога до 20% (яркий тому пример - Сбер, акционером которого я являюсь с давних пор).

На этом фоне мне стало интересно почитать, за счёт чего Сберу удалось провернуть такой кульбит и обогнать в честном конкурентном бою ВТБ, и ответ оказался весьма интересным: оказывается, для клиентов Сбера, которые приходят с первоначальным взносом 50% и выше, ипотека с гос. поддержкой достаётся без каких-либо комиссий, ну а если у вас первоначальный взнос поменьше (например, 20-30%), вам просто "дорисуют" комиссию, которая в итоге ляжет не на ваши плечи, а фактически на плечи застройщика! Поняли фишку?

Предвкушая ваш вопрос, а зачем девелоперам и застройщикам брать на себя эти дополнительные расходы, отвечаю: они тоже крайне заинтересованы в реализации построенных и сданных в эксплуатацию квартир, ведь по статистике гос. программы занимают примерно 50% от их совокупных продаж! А потому они прекрасно понимают, что если не идти на встречу и не делать определённые уступки, то продажи квартир просто напросто остановятся (ну или рухнут как минимум в 2 раза), а потому они готовы платить эту комиссию, лишь бы ипотека благополучно выдавалась и дальше.

👍 Вот так изящно и красиво Сбер (#SBER) продолжает фактически в том же режиме выдавать ипотеку с гос. поддержкой, и именно поэтому я всегда вам говорю, что в своём инвестиционном портфеле нужно держать лучших игроков в каждом секторе! Про качество кредитного портфеля и дивидендные перспективы, думаю, вы тоже прекрасно помните, мы часто это с вами об этом говорим.

В то время как ВТБ (#VTBR), казалось бы второй и тоже значимый банк в нашей стране, значительно уступает Сберу, уже который год кряду продолжая кормить своих акционеров дивидендными обещаниями, совершенно не пытаясь хоть как-то улучшить свою операционку и инвестиционную привлекательность.

❤️ Ставьте лайк, если пост показался вам полезным и интересным, и тогда я буду почаще радовать вас подобного рода материалом.

© Инвестируй или проиграешь

🤔 Высокая ключевая ставка и ужесточение льготных программ гос. поддержки привели к заметному охлаждению на рынке ипотечного кредитования во втором полугодии 2024 года, в результате чего некоторые крупные банки фактически полностью отключили выдачу ипотеки по гос. программе (например, Альфа-Банк и ВТБ), подняв порог первоначального взноса до 50% и выше, а другие - ограничились более скромным ростом этого порога до 20% (яркий тому пример - Сбер, акционером которого я являюсь с давних пор).

На этом фоне мне стало интересно почитать, за счёт чего Сберу удалось провернуть такой кульбит и обогнать в честном конкурентном бою ВТБ, и ответ оказался весьма интересным: оказывается, для клиентов Сбера, которые приходят с первоначальным взносом 50% и выше, ипотека с гос. поддержкой достаётся без каких-либо комиссий, ну а если у вас первоначальный взнос поменьше (например, 20-30%), вам просто "дорисуют" комиссию, которая в итоге ляжет не на ваши плечи, а фактически на плечи застройщика! Поняли фишку?

Предвкушая ваш вопрос, а зачем девелоперам и застройщикам брать на себя эти дополнительные расходы, отвечаю: они тоже крайне заинтересованы в реализации построенных и сданных в эксплуатацию квартир, ведь по статистике гос. программы занимают примерно 50% от их совокупных продаж! А потому они прекрасно понимают, что если не идти на встречу и не делать определённые уступки, то продажи квартир просто напросто остановятся (ну или рухнут как минимум в 2 раза), а потому они готовы платить эту комиссию, лишь бы ипотека благополучно выдавалась и дальше.

👍 Вот так изящно и красиво Сбер (#SBER) продолжает фактически в том же режиме выдавать ипотеку с гос. поддержкой, и именно поэтому я всегда вам говорю, что в своём инвестиционном портфеле нужно держать лучших игроков в каждом секторе! Про качество кредитного портфеля и дивидендные перспективы, думаю, вы тоже прекрасно помните, мы часто это с вами об этом говорим.

В то время как ВТБ (#VTBR), казалось бы второй и тоже значимый банк в нашей стране, значительно уступает Сберу, уже который год кряду продолжая кормить своих акционеров дивидендными обещаниями, совершенно не пытаясь хоть как-то улучшить свою операционку и инвестиционную привлекательность.

❤️ Ставьте лайк, если пост показался вам полезным и интересным, и тогда я буду почаще радовать вас подобного рода материалом.

© Инвестируй или проиграешь

👍144❤53🔥22🤔8

Залоговый бум: где Совкомбанк ищет точки роста?

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍113❤16😁5🔥4🤔1😱1😢1

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

{kind=link}

👍133🔥44❤40

Отчётность ВТБ: что скрывается за рекордной прибылью?

🧮 ВТБ представил вчера свои результаты по МСФО за 2024 год, а значит самое время детально изучить их вместе с вами.

📉 Чистые процентные доходы сократились по итогам минувшего года на -36% до 487,2 млрд руб. Это снижение связано с высоким уровнем ключевой ставки ЦБ, который оказал давление на чистую процентную маржу госбанка. Вероятно, ВТБ станет единственным среди крупнейших банков, зафиксировавшим снижение процентных доходов в отчётном периоде.

Кредитный портфель при этом вырос на +13,2% до 23,7 трлн руб. На первый взгляд, может показаться, что у банка значительно улучшилось качество портфеля, поскольку стоимость риска сократилась на 0,6 п.п. до 0,3%, однако обольщаться не стоит, поскольку вызвано это исключительно разовыми факторами, и уже в 2025 году менеджмент ожидает рост показателя до 1%.

📈 Чистые комиссионные доходы увеличились на +24% до 269 млрд руб. Такой рост стал возможен благодаря увеличению доходов от операций торгового финансирования, а также сделок с валютой и драгметаллами. ВТБ отмечает устойчивый интерес населения к золотым слиткам в течение последних трёх лет, которое принимает самое активное участие в развитии этого сегмента финансового рынка страны.

Операционные затраты в отчётном периоде увеличивались вдвое быстрее темпов инфляции, что привело к росту соотношения расходов к доходам (Cost/Income Ratio) на 8,4 п.п. до 44,6%. Для сравнения, оптимальная структура затрат для банков составляет примерно 30%. Таким образом, ВТБ существенно отстаёт от лучших практик управления расходами.

📈 Тем не менее, чистая прибыль второго по величине российского банка по итогам 2024 года уверенно прибавила на +27,6% до рекордных 551,4 млрд руб. Однако и этот результат во многом обусловлен разовыми факторами - такими, как продажа небанковского цифрового бизнеса и реализация заблокированных активов, без влияния которых результат был бы гораздо скромнее.

На первый взгляд, даже с учётом разовых факторов, можно только порадоваться, что ВТБ заработал рекордную чистую прибыль и тем самым выполнил обещания, данные в середине года, однако акционеры банка уже четвёртый год кряду вновь остались несолоно хлебавши, поскольку низкая достаточность капитала не позволяет госбанку выплачивать дивиденды: на начало текущего года года норматив достаточности капитала Н20.0 у ВТБ составлял 9,1%, что лишь немного превышает минимально допустимый регулятором уровень.

Впрочем, я очень сильно сомневаюсь, что у менеджмента ВТБ в принципе было такое желание, ну а выражение "дивидендный сюрприз", на который зачем-то в июле решили намекнуть представители банка, прочно вошло в лексикон современного российского инвестора как очередные несбывшиеся фантазии.

Что касается ориентиров на 2025 год, то Дмитрий Пьянов ожидает чистую прибыль на уровне 430 млрд руб. (-22%), на фоне сокращения кредитования физлиц. Норматив достаточности капитала по итогам 2025 года при этом прогнозируется на уровне 9,5%, что также по-прежнему недостаточно для дивидендных выплат.

👉 Обещанный руководством ВТБ "дивидендный сюрприз" так и остался нереализованным, что вполне предсказуемо, учитывая динамику достаточности капитала банка. Заявления менеджмента противоречат фактическим показателям, что делает акции ВТБ (#VTBR) непривлекательными для покупки, особенно на фоне наличия более интересных инвестиционных идей в банковском секторе. Говорю твёрдо, чётко и уверенно!

❤️ Ну а вы не поленитесь поставить лайк под этим постом, если дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Кредитный портфель при этом вырос на +13,2% до 23,7 трлн руб. На первый взгляд, может показаться, что у банка значительно улучшилось качество портфеля, поскольку стоимость риска сократилась на 0,6 п.п. до 0,3%, однако обольщаться не стоит, поскольку вызвано это исключительно разовыми факторами, и уже в 2025 году менеджмент ожидает рост показателя до 1%.

Операционные затраты в отчётном периоде увеличивались вдвое быстрее темпов инфляции, что привело к росту соотношения расходов к доходам (Cost/Income Ratio) на 8,4 п.п. до 44,6%. Для сравнения, оптимальная структура затрат для банков составляет примерно 30%. Таким образом, ВТБ существенно отстаёт от лучших практик управления расходами.

На первый взгляд, даже с учётом разовых факторов, можно только порадоваться, что ВТБ заработал рекордную чистую прибыль и тем самым выполнил обещания, данные в середине года, однако акционеры банка уже четвёртый год кряду вновь остались несолоно хлебавши, поскольку низкая достаточность капитала не позволяет госбанку выплачивать дивиденды: на начало текущего года года норматив достаточности капитала Н20.0 у ВТБ составлял 9,1%, что лишь немного превышает минимально допустимый регулятором уровень.

Впрочем, я очень сильно сомневаюсь, что у менеджмента ВТБ в принципе было такое желание, ну а выражение "дивидендный сюрприз", на который зачем-то в июле решили намекнуть представители банка, прочно вошло в лексикон современного российского инвестора как очередные несбывшиеся фантазии.

🤵♂️ "Я обещал вам при представлении отчётности решение по "дивидендному сюрпризу". Мы, по крайней мере, как менеджмент будем предлагать не выплачивать дивиденды по итогам 2024 года в силу, наверное, беспрецедентного количества одновременно проявляющихся негативных факторов, влияющих на нашу способность наращивать достаточность капитала", - поведал финансовый директор ВТБ Дмитрий Пьянов.

Что касается ориентиров на 2025 год, то Дмитрий Пьянов ожидает чистую прибыль на уровне 430 млрд руб. (-22%), на фоне сокращения кредитования физлиц. Норматив достаточности капитала по итогам 2025 года при этом прогнозируется на уровне 9,5%, что также по-прежнему недостаточно для дивидендных выплат.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍253❤63🔥56😁8😢5

Сбер — самый дорогой банковский бренд России: как ему это удаётся?

🏦 Сбер снова подтвердил статус самого дорогого банковского бренда нашей страны и вошёл в ТОП-25 самых дорогих банковских брендов Европы, несмотря на негативное действие антироссийских санкций, приостановку SWIFT-переводов и потерю целого ряда зарубежных дочерних компаний в недружественных странах.

📊 Согласно рейтингу TOP 500 Banking Brands от BrandFinance, стоимость бренда в 2024 году выросла на $459 млн и достигла $4,832 млрд, благодаря чему в мировом рейтинге Сбер занял достойное 78-е место в рейтинге "TOP-500 Banking Brands", а в европейском - почётное 22-е место в рейтинге "25 Most Valuable Bank Brands in Europe", опередив норвежский DNB, итальянский Unicredit и голландский ABN Amro.

🔍 Почему Сбер растёт?

Помимо традиционно сильных финансовых результатов, последние из которых за 2024 год мы с вами обсуждали совсем недавно, в конце февраля, Сбер имеет три важных фундаментальных драйвера, которые помогают ему упорно продолжать рост бизнеса, несмотря на все геополитические трудности и невзгоды:

1️⃣ Цифровизация — мобильное приложение, экосистема и AI-сервисы делают его удобнее конкурентов.

2️⃣ Доверие клиентов — даже в кризис люди продолжают хранить деньги в Сбере.

3️⃣ Адаптация к санкциям — переориентация на внутренний рынок и партнёрства с Азией.

📊 ВТБ (#VTBR) - единственный другой российский банк в мировом ТОП-500 (263-е место), что с одной стороны вроде бы не так уж и плохо, но с другой - до Сбера ему очень и очень далеко.

👉 Именно Сбер остаётся главным банком России, и этот бренд с каждым годом только укрепляется. Поэтому, если вы верите в долгосрочное развитие российской экономики, обыкновенные (#SBER) или привилегированные (#SBERP) бумаги обязаны присутствовать в вашем портфеле, в качестве крепкого и надёжного актива и, конечно же, первоклассной дивидендной фишки.

У меня на долю этих бумаг сейчас приходится порядка 5,6% в портфеле акций, и я готов наращивать эту долю и дальше!

❤️ Ставьте лайк под этим постом, если верите в потенциал Сбера и тоже держите его акции в своём портфеле!

©Инвестируй или проиграешь

🏦 Сбер снова подтвердил статус самого дорогого банковского бренда нашей страны и вошёл в ТОП-25 самых дорогих банковских брендов Европы, несмотря на негативное действие антироссийских санкций, приостановку SWIFT-переводов и потерю целого ряда зарубежных дочерних компаний в недружественных странах.

🔍 Почему Сбер растёт?

Помимо традиционно сильных финансовых результатов, последние из которых за 2024 год мы с вами обсуждали совсем недавно, в конце февраля, Сбер имеет три важных фундаментальных драйвера, которые помогают ему упорно продолжать рост бизнеса, несмотря на все геополитические трудности и невзгоды:

1️⃣ Цифровизация — мобильное приложение, экосистема и AI-сервисы делают его удобнее конкурентов.

2️⃣ Доверие клиентов — даже в кризис люди продолжают хранить деньги в Сбере.

3️⃣ Адаптация к санкциям — переориентация на внутренний рынок и партнёрства с Азией.

У меня на долю этих бумаг сейчас приходится порядка 5,6% в портфеле акций, и я готов наращивать эту долю и дальше!

❤️ Ставьте лайк под этим постом, если верите в потенциал Сбера и тоже держите его акции в своём портфеле!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍118❤15🔥8😱2

МТС Банк: продолжение вчерашних мыслей

🧐 Накануне мы с вами детально изучили вопрос докапитализации МТС Банка и пришли к выводу, что новые ресурсы позволят финучреждению ускорить темпы роста бизнеса, в том числе за счет M&A сделок. А сегодня утром я предлагаю взглянуть на эту же инвестиционную идею, только сквозь призму опорного заседания ЦБ, на котором регулятор уже сегодня примет решение по ключевой ставке и обновит макропрогнозы (кстати, все приняли участие в нашем опросе?).

Мартовские данные по инфляции позволяют предположить, что уже совсем скоро может начаться цикл снижения "ключа". Если не сегодня, то на следующем опорном заседании (25 июля) в это верится куда с большей вероятностью. А фондовый рынок, как известно, обладает уникальной способностью предвосхищать будущие изменения и реагировать на них задолго до фактического наступления событий. Поэтому уже скоро можно будет ожидать оживления в акциях банковского сектора, которые одними из первых должны отреагировать на будущее снижение ставки.

🏦 Оценивая банки, я предпочитаю приобретать недооценённые активы, и по мультипликатору P/BV наиболее привлекательным сейчас выглядит именно МТС Банк (#MBNK), специализирующийся на потребительском кредитовании, которое традиционно выигрывает от снижения процентных ставок в экономике.

Безусловно, сейчас МТС Банк находится под давлением, и всё внимание российских инвесторов сконцентрировано на Сбере, однако в отличие от того же ВТБ (#VTBR) у МТС Банка просматриваются точки для роста, и именно на такие истории, которые сейчас находятся в тени инвестиционного сообщества, и нужно обращать внимание. Сейчас попытаюсь объяснить свою точку зрения.

МТС Банк привлекает внимание в первую очередь тем, что благодаря непроцентным доходам он полностью покрывает свои операционные издержки, а чистый процентный доход фактически кладёт себе в карман. Чтобы вы понимали, подобную эффективную бизнес-модель больше не демонстрирует ни один другой банк в нашей банковской отрасли, поэтому этот фактор дорогого стоит.

📈 А теперь давайте вспомним первый в публичной истории МТС Банка День инвестора, в рамках которого менеджмент озвучил 3-летнюю Стратегию развития, которая предполагает рост чистой прибыли в 2,0-2,5 раза к 2027 году, при рентабельности капитала на уровне 20–25% и потенциалом дальнейшего роста вплоть до 30% и более.

Если вы помните, менеджмент банка неоднократно заявлял, что разрабатывал ту самую Стратегию развития, именно исходя из более жёсткой кредитно-денежной политики ЦБ, поэтому будущее смягчение ДКП точно станет приятным бонусом для акционеров банка.

Важно также отметить высокое качество кредитного портфеля банка, сильное покрытие резервами (просрочка 90+ зарезервирована на 126% на начало этого года), а также наличие доступа к обширной клиентской базе сотового оператора, насчитывающей около 50 млн абонентов, что значительно снижает затраты на привлечение новых клиентов (пользуясь случаем, передаю экосистеме МТС привет!).

👉 Сейчас акции МТС Банка (#MBNK) торгуются с форвардным мультипликатором P/BV=0,4x, что является крайне низким значением. И мой многолетний опыт показывает, что рано или поздно рыночная неэффективность устраняется, что сопровождается значительным ростом стоимости акций. История с тем же Банком Санкт-Петербург (#BSPB) - яркое тому подтверждение.

Если вы делаете ставку, что сценарий возможной допэмиссии не сильно расстроит своими параметрами, то покупка акций МТС Банка (#MBNK) по текущим уровням может стать хорошей среднесрочной идеей, и на ней можно хорошо заработать отскоке. Если, конечно, он действительно состоится (а я такой сценарий считаю базовым на горизонте ближайших месяцев, если отталкиваться от текущих уровней).

❤️ Ну и традиционно напоминаю, что лайки под этим постом приветствуются!

©Инвестируй или проиграешь

Мартовские данные по инфляции позволяют предположить, что уже совсем скоро может начаться цикл снижения "ключа". Если не сегодня, то на следующем опорном заседании (25 июля) в это верится куда с большей вероятностью. А фондовый рынок, как известно, обладает уникальной способностью предвосхищать будущие изменения и реагировать на них задолго до фактического наступления событий. Поэтому уже скоро можно будет ожидать оживления в акциях банковского сектора, которые одними из первых должны отреагировать на будущее снижение ставки.

🏦 Оценивая банки, я предпочитаю приобретать недооценённые активы, и по мультипликатору P/BV наиболее привлекательным сейчас выглядит именно МТС Банк (#MBNK), специализирующийся на потребительском кредитовании, которое традиционно выигрывает от снижения процентных ставок в экономике.

Безусловно, сейчас МТС Банк находится под давлением, и всё внимание российских инвесторов сконцентрировано на Сбере, однако в отличие от того же ВТБ (#VTBR) у МТС Банка просматриваются точки для роста, и именно на такие истории, которые сейчас находятся в тени инвестиционного сообщества, и нужно обращать внимание. Сейчас попытаюсь объяснить свою точку зрения.

МТС Банк привлекает внимание в первую очередь тем, что благодаря непроцентным доходам он полностью покрывает свои операционные издержки, а чистый процентный доход фактически кладёт себе в карман. Чтобы вы понимали, подобную эффективную бизнес-модель больше не демонстрирует ни один другой банк в нашей банковской отрасли, поэтому этот фактор дорогого стоит.

Если вы помните, менеджмент банка неоднократно заявлял, что разрабатывал ту самую Стратегию развития, именно исходя из более жёсткой кредитно-денежной политики ЦБ, поэтому будущее смягчение ДКП точно станет приятным бонусом для акционеров банка.

Важно также отметить высокое качество кредитного портфеля банка, сильное покрытие резервами (просрочка 90+ зарезервирована на 126% на начало этого года), а также наличие доступа к обширной клиентской базе сотового оператора, насчитывающей около 50 млн абонентов, что значительно снижает затраты на привлечение новых клиентов (пользуясь случаем, передаю экосистеме МТС привет!).

Если вы делаете ставку, что сценарий возможной допэмиссии не сильно расстроит своими параметрами, то покупка акций МТС Банка (#MBNK) по текущим уровням может стать хорошей среднесрочной идеей, и на ней можно хорошо заработать отскоке. Если, конечно, он действительно состоится (а я такой сценарий считаю базовым на горизонте ближайших месяцев, если отталкиваться от текущих уровней).

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍126❤16😱8🤔5🔥3

ВТБ с дивидендным сюрпризом: 50% чистой прибыли на выплаты! Это сон?

💰 ВТБ сегодня буквально ошарашил новостью: наблюдательный Совет российского банка №2, видимо, встал в понедельник с той ноги и совершенно неожиданно рекомендовал направить акционерам в качестве дивидендов за 2024 год 25,58 руб. на одну бумагу (50% от чистой прибыли по МСФО), что в общей сложности сулит 274,75 млрд руб!

К слову, ВТБ не платил дивиденды с 2021 года, и по самым оптимистичным планам должен был возобновить выплаты только в следующем году. Да и зампред Дмитрий Пьянов ещё в феврале прямым текстом говорил, что из-за ужесточения регулирования ЦБ и высокой ключевой ставки дивиденды маловероятны.

В итоге, как оказалось, банк по итогам 2024 года перевыполнил план, увеличив чистую прибыль до рекордных 551,4 млрд руб., и почему-то решил порадовать своих акционеров неожиданными выплатами:

📈 На этой новости котировки акций ВТБ (#VTBR) в считанные минуты подскочили в цене примерно на +20%, обновив свои 10-месячные максимумы, и даже по текущим котировкам это сулит акционерам ДД=24,2%! Какая-то научная фантастика, честное слово. Я даже ущипнул себя на всякий случай, а то вдруг это сон, и я зря трачу время на написание этого поста, но нет - я не сплю!

📆 Правда, вспоминая дивидендные кульбиты в акциях Газпрома (#GAZP) за 2022 и 2023 гг., я бы рекомендовал охотникам за лёгкими деньгами быть осторожнее и всё-таки дождаться одобрения дивидендной рекомендации ВТБ на ГОСА, запланированном на 30 июня 2025 года. Видели, проходили...

Хотя я всё-таки склонен полагать, что рекомендованные выплаты за 2024 год будут благополучно одобрены, акционеры ВТБ уйдут под див. отсечку, запланированную на 10 июля 2025 года (с учётом режима торгов Т+1), и в перспективе здесь можно будет даже рассчитывать на внесение в див. устав нормы выплат в размере 50% от ЧП по МСФО на постоянной основе.

👉 Правда, есть один неприятный нюанс: в отличие от того же Сбера (у которого достаточность капитала составляет по последним данным 13,4%), ВТБ отличается хронической нехваткой капитала, да и большая доля в капитале привилегированных акций также значительно усложняют выплату дивидендов.

Поэтому лично у меня вопросики остаются, и на мой субъективный взгляд, в случае с ВТБ впору было скорее поразмышлять над возможностью провести допку, нежели о выплате щедрых дивидендах, загоняя достаточность капитала чуть ли не ниже допустимого минимума! Может, конечно, я чего-то не знаю, но мысли на ум приходят именно такие. Но в любом случае, ждать осталось уже недолго, 30 июня всё узнаем!

❤️ И как бы не закончилась эта история, давайте сейчас дружно возьмём - и поставим лайк под этим постом, потому что слово "дивиденды" в последнее время крайне редко радует слух российского частного инвестора. А тут ещё и неожиданный сюрприз от того эмитента, от которого меньше всего ждали его! Майские праздники на носу, действительно хочется побольше позитива!

©Инвестируй или проиграешь

К слову, ВТБ не платил дивиденды с 2021 года, и по самым оптимистичным планам должен был возобновить выплаты только в следующем году. Да и зампред Дмитрий Пьянов ещё в феврале прямым текстом говорил, что из-за ужесточения регулирования ЦБ и высокой ключевой ставки дивиденды маловероятны.

В итоге, как оказалось, банк по итогам 2024 года перевыполнил план, увеличив чистую прибыль до рекордных 551,4 млрд руб., и почему-то решил порадовать своих акционеров неожиданными выплатами:

"В 2024 году группа ВТБ перевыполнила показатели, предусмотренные стратегией развития по прибыли и количеству активных розничных клиентов. В итоге набсовет поддержал предложение менеджмента ВТБ и принял решение рекомендовать выплату дивидендов за 2024 год - на год раньше, чем планировалось ранее. Это обеспечит рекордную дивидендную доходность, будет способствовать долгосрочному устойчивому росту акционерной стоимости ВТБ и повышению доверия инвесторов как к акциям ВТБ, так и к отечественному фондовому рынку в целом", - заявил глава ВТБ Андрей Костин, чьи слова приводятся в официальном пресс-релизе.

Хотя я всё-таки склонен полагать, что рекомендованные выплаты за 2024 год будут благополучно одобрены, акционеры ВТБ уйдут под див. отсечку, запланированную на 10 июля 2025 года (с учётом режима торгов Т+1), и в перспективе здесь можно будет даже рассчитывать на внесение в див. устав нормы выплат в размере 50% от ЧП по МСФО на постоянной основе.

Поэтому лично у меня вопросики остаются, и на мой субъективный взгляд, в случае с ВТБ впору было скорее поразмышлять над возможностью провести допку, нежели о выплате щедрых дивидендах, загоняя достаточность капитала чуть ли не ниже допустимого минимума! Может, конечно, я чего-то не знаю, но мысли на ум приходят именно такие. Но в любом случае, ждать осталось уже недолго, 30 июня всё узнаем!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍201❤61🔥59🤔14😢1

Загадка ВТБ

🏛 ВТБ в апреле буквально всколыхнул российский фондовый рынок неожиданным предложением рекордных дивидендов за предыдущий год. И сейчас это, пожалуй, одна из самых популярных тем для разговоров в инвестиционных кругах. Предлагаю порассуждать вместе с вами, сможет ли ВТБ поддерживать стабильность выплат в дальнейшем? Ну а чтобы лучше разобраться, давайте заодно рассмотрим ещё и свежий отчет банка по МСФО за 5 мес. 2025 года.

📉 Чистые процентные доходы ощутимо сократились сразу на -54,9% (г/г) до 110,1 млрд руб. Весьма чувствительная просадка, особенно если сравнить с показателями главного конкурента - Сбера, где ситуация выглядит гораздо более обнадеживающей.

Очевидно, что ВТБ не удалось перестроить свою бизнес-модель таким образом, чтобы сгладить динамику процентных доходов в периоды ужесточения монетарной политики. Результат, как говорится, налицо.

💼 Кредитный портфель демонстрирует символический прирост. При этом по физлицам наблюдается ожидаемая просадка, чуть лучше динамика в корпоративном сегменте. Несмотря на начавшееся снижение ключевой ставки, регулятор продолжает поддерживать жёсткий контроль над банковской системой, что вынуждает банки тщательно отбирать заемщиков.

❓Возникает закономерный вопрос: хватит ли качественных заемщиков на всех игроков рынка?

По данным Bloomberg, ситуация может ухудшиться в следующем году. Объём проблемных долгов в банковской системе оценивается в триллионы рублей, что усиливает сомнения в перспективах ВТБ, особенно учитывая хронически низкий уровень достаточности капитала эмитента.

📈 Но вернёмся к фин. отчётности ВТБ. Чистые комиссионные доходы с января по май увеличились на +34% (г/г) до 119,8 млрд руб. на фоне роста транзакционной активности клиентов, а также увеличения доходов от трансграничных платежей.

ВТБ часто называют главным бенефициаром возможного снятия санкций, ведь исторически банк занимает сильные позиции в сфере обслуживания трансграничных платежей. Однако время идет, а ситуация остается на месте. И отсутствие каких-либо серьёзных подвижек в вопросе снятия санкций заставляет задуматься о реальности таких ожиданий. Есть ощущение, что ждать придётся очень долго.

📈 Что касается чистой прибыли, то она сохранилась на прошлогоднем уровне и составила 233,6 млрд руб. Но за этими цифрами кроется важный нюанс: майская прибыль удвоилась, правда, произошло это не благодаря активной работе самого банка, а из-за признания старых налоговых убытков. Поэтому фактически считаем это разовым фактором.

💰 Одна из громких новостей вчерашнего дня - это состоявшееся ГОСА ВТБ, в рамках которого акционеры банка благополучно утвердили дивидендные выплаты по итогам 2024 года в размере 25,58 руб. на акцию с ДД=24,6%. Дивидендная отсечка намечена на 10 июля (с учётом режима торгов Т+1).

🤔 Безусловно, это приятная весточка, однако эйфория от рекордных дивидендов невольно сменяется вопросом: что же будет дальше?

Достаточность капитала эмитента по нормативу Н1.0 на 1 июня 2025 года составила 9,3%, при регуляторном минимуме 8,75%. За счет разовых факторов менеджмент планирует улучшить метрики, но долго ли продержится такая конструкция? Вопрос открытый.

Тут самое время обратиться к ГОСА в Сбере (#SBER), которое состоялось в понедельник, и в рамках которого председатель правления Герман Греф подтвердил мысль Bloomberg, отметив сложности, которые ожидают отечественный финансовый сектор в ближайшем будущем. В то время как топ-менеджеры ВТБ продолжают убеждать наивных инвесторов, что дела у банка великолепны: рекордная прибыль, хорошие дивиденды и прочее. Лично мне ближе позиция Грефа, чем агрессивные заверения команды ВТБ.

👉 В общем, пока я не вижу веских оснований рассматривать акции ВТБ (#VTBR) как надёжный инвестиционный актив. Если выбирать из двух госбанков, то я отдаю предпочтение Сберу за его более стабильные результаты. Как говорится: лучше здоровая синица в руках, чем ненадёжный журавль в небе.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Очевидно, что ВТБ не удалось перестроить свою бизнес-модель таким образом, чтобы сгладить динамику процентных доходов в периоды ужесточения монетарной политики. Результат, как говорится, налицо.

❓Возникает закономерный вопрос: хватит ли качественных заемщиков на всех игроков рынка?

По данным Bloomberg, ситуация может ухудшиться в следующем году. Объём проблемных долгов в банковской системе оценивается в триллионы рублей, что усиливает сомнения в перспективах ВТБ, особенно учитывая хронически низкий уровень достаточности капитала эмитента.

ВТБ часто называют главным бенефициаром возможного снятия санкций, ведь исторически банк занимает сильные позиции в сфере обслуживания трансграничных платежей. Однако время идет, а ситуация остается на месте. И отсутствие каких-либо серьёзных подвижек в вопросе снятия санкций заставляет задуматься о реальности таких ожиданий. Есть ощущение, что ждать придётся очень долго.

Достаточность капитала эмитента по нормативу Н1.0 на 1 июня 2025 года составила 9,3%, при регуляторном минимуме 8,75%. За счет разовых факторов менеджмент планирует улучшить метрики, но долго ли продержится такая конструкция? Вопрос открытый.

Тут самое время обратиться к ГОСА в Сбере (#SBER), которое состоялось в понедельник, и в рамках которого председатель правления Герман Греф подтвердил мысль Bloomberg, отметив сложности, которые ожидают отечественный финансовый сектор в ближайшем будущем. В то время как топ-менеджеры ВТБ продолжают убеждать наивных инвесторов, что дела у банка великолепны: рекордная прибыль, хорошие дивиденды и прочее. Лично мне ближе позиция Грефа, чем агрессивные заверения команды ВТБ.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍165❤21🔥8🤔5😱4

МТС Банк - спящий тигр банковского сектора

🧮 МТС Банк сегодня представил отчетность по МСФО за 2 кв. 2025 года, а значит настало время детально посмотреть, как эмитент справляется с вызовами рынка и какие перспективы открываются перед ним в условиях смягчения денежно-кредитной политики (ДКП).

📈 Чистые процентные доходы (ЧПД) после создания резервов выросли с апреля по июнь на +10,4% (г/г) до 5 млрд руб. Несмотря на жёсткую ДКП, МТС Банку удаётся балансировать между дорогим фондированием и доходными активами.