Какие российские компании могут провести IPO?

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

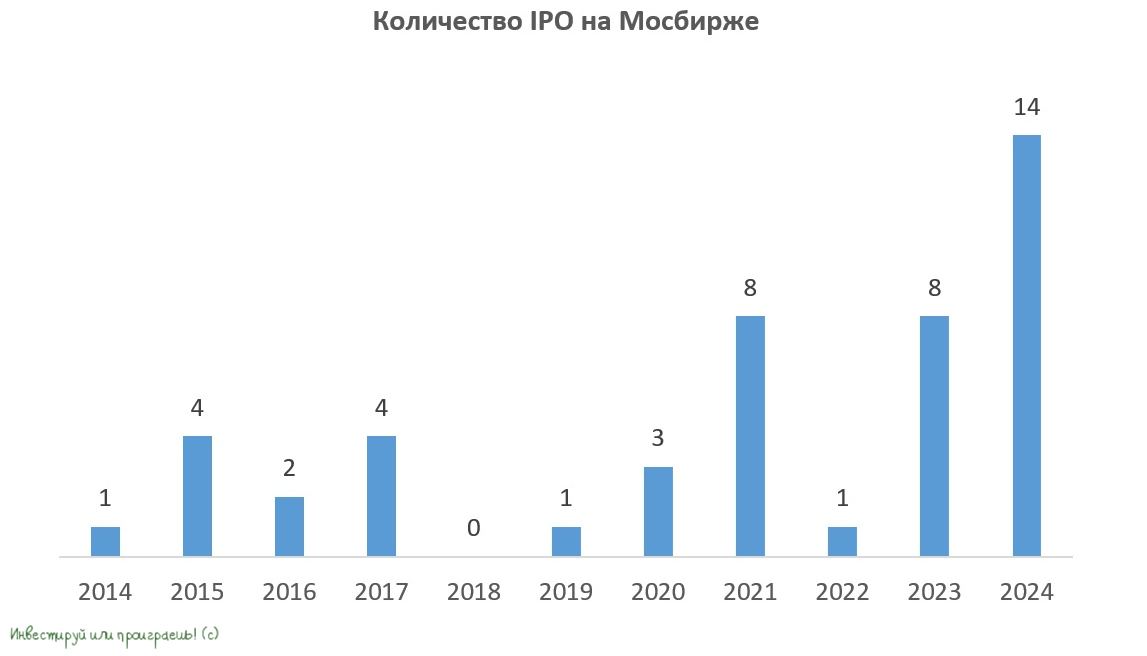

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

👍70🔥10❤6😢1

Банки начали снижать проценты по вкладам?

🏦 А ведь ЦБ в минувшую пятницу всего лишь сохранил ключевую ставку на прежнем уровне 21%, а российские банки уже спустя неделю спешат отреагировать на это событие.

В частности, Т-Банк сообщил мне сегодня о новых условиях по рублёвым вкладам, согласно которым доходность по депозитам агрессивно и резко снижается (см. картинку). Думаю, похожая картина скоро будет замечена и в других банках, это лишь дело времени.

Обязательно перечитайте мой декабрьский пост на эту тему, и выводы сделайте сами. Что будет, когда ЦБ перейдёт к снижению ставки, и что начнут делать заскучавшие рантье, привыкшие жить на проценты с банковских вкладов?

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

🏦 А ведь ЦБ в минувшую пятницу всего лишь сохранил ключевую ставку на прежнем уровне 21%, а российские банки уже спустя неделю спешат отреагировать на это событие.

В частности, Т-Банк сообщил мне сегодня о новых условиях по рублёвым вкладам, согласно которым доходность по депозитам агрессивно и резко снижается (см. картинку). Думаю, похожая картина скоро будет замечена и в других банках, это лишь дело времени.

Обязательно перечитайте мой декабрьский пост на эту тему, и выводы сделайте сами. Что будет, когда ЦБ перейдёт к снижению ставки, и что начнут делать заскучавшие рантье, привыкшие жить на проценты с банковских вкладов?

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

👍70🔥31❤15😁7

Центробанк меняет правила игры: ломбарды празднуют победу!

🏛 Российский ЦБ продолжает удивлять своими решениями. Неделю назад мы стали свидетелями сохранения ключевой ставки на уровне 21%, что сразу же вызвало ралли на фондовом рынке, теперь же регулятор объявил об изменении ограничений на полную стоимость потребительских кредитов и займов, что вызвало ралли в котировках акций Мосгорломбарда (Группа МГКЛ), которые в четверг в моменте прибавляли почти на +14% после выхода этой новости.

Итак, ЦБ принял решение увеличить предельное значение полной стоимости кредита в ломбардах с текущих 116% до 292% годовых на период с 1 января по 31 марта 2025 года.

🧐 Для тех, кто сильно не погружался в этот вопрос, расскажу, что полная стоимость кредита (ПСК) представляет собой совокупные затраты заёмщика на обслуживание кредитного обязательства. Показатель охватывает не только проценты за использование заёмных средств, но и всевозможные дополнительные платежи, такие как страховые взносы, сборы за оформление документов и прочие обязательные расходы.

ПСК позволяет заемщику оценить реальную финансовую нагрузку при использовании кредитных продуктов и помогает более релевантно сравнивать условия различных предложений на рынке.

👨🏼💻 Причиной такого решения со стороны ЦБ стало повышение ключевой ставки на протяжении всего 2024 года, что привело к увеличению расходов финансовых компаний на привлечение средств. Чтобы компенсировать эти издержки и сохранить приемлемую процентную маржу, регулятор и принял решение поднять максимально допустимое значение ПСК.

Учитывая высокую вероятность того, что Центробанк в ближайшие месяцы сохранит жёсткую денежно-кредитную политику (ДКП) и не станет снижать ключевую ставку в первой половине 2025 года, есть основания полагать, что предельное значение ПСК на уровне 292% может быть продлено и на второй квартал 2025 года.

👑 Эта новость безусловно благоприятна для ведущих участников российского ломбардного рынка, т.к. они получат возможность значительно увеличить свой доход за счёт повышения процентных ставок. Кроме того, такое решение может затормозить процесс миграции ломбардов в смежные секторы, позволяя им оставаться конкурентоспособными в текущих рыночных условиях.

Российский ломбардный рынок продолжает проходить через стадию консолидации, и ежемесячно из отрасли уходят мелкие игроки, что даёт ведущим участникам возможность увеличивать свою долю на рынке. По данным на 25 декабря 2024 года, в реестре ЦБ зарегистрировано 1856 ломбардов, тогда как на начало года их было 1888. Но даже несмотря на постепенное сокращение числа участников, рынок по-прежнему остаётся достаточно фрагментированным, и дальнейший процесс консолидации потребует ещё немало времени.

👉 Подытоживая всё вышесказанное в отношении российского фондового рынка, ещё раз резюмирую, что Центробанк сегодня сделал неожиданный подарок в первую очередь Группе МГКЛ (#MGKL) накануне Нового года, предоставив ей возможность значительно увеличить свои процентные доходы. По свежим расчётам самой компании, это потенциально сулит ростом процентных доходов примерно в 2,5 раза, что вполне логично, учитывая её стремительное развитие как за счёт органического роста бизнеса, так и благодаря сделкам M&A.

В целом Группа МГКЛ развивается хорошими темпами и рано или поздно, несмотря на текущие колебания на фондовом рынке, можно ожидать заметного увеличения рыночной капитализации. Впрочем, уже сейчас мы видим отскок котировок акций #MGKL с ноябрьских минимумов примерно на +25%, и на этом фоне 2025 год может оказаться весьма успешным для компании. Поэтому я продолжаю держать ранее купленные бумаги в портфеле (на счёте жены) и верю в светлое будущее компании!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

🏛 Российский ЦБ продолжает удивлять своими решениями. Неделю назад мы стали свидетелями сохранения ключевой ставки на уровне 21%, что сразу же вызвало ралли на фондовом рынке, теперь же регулятор объявил об изменении ограничений на полную стоимость потребительских кредитов и займов, что вызвало ралли в котировках акций Мосгорломбарда (Группа МГКЛ), которые в четверг в моменте прибавляли почти на +14% после выхода этой новости.

Итак, ЦБ принял решение увеличить предельное значение полной стоимости кредита в ломбардах с текущих 116% до 292% годовых на период с 1 января по 31 марта 2025 года.

🧐 Для тех, кто сильно не погружался в этот вопрос, расскажу, что полная стоимость кредита (ПСК) представляет собой совокупные затраты заёмщика на обслуживание кредитного обязательства. Показатель охватывает не только проценты за использование заёмных средств, но и всевозможные дополнительные платежи, такие как страховые взносы, сборы за оформление документов и прочие обязательные расходы.

ПСК позволяет заемщику оценить реальную финансовую нагрузку при использовании кредитных продуктов и помогает более релевантно сравнивать условия различных предложений на рынке.

👨🏼💻 Причиной такого решения со стороны ЦБ стало повышение ключевой ставки на протяжении всего 2024 года, что привело к увеличению расходов финансовых компаний на привлечение средств. Чтобы компенсировать эти издержки и сохранить приемлемую процентную маржу, регулятор и принял решение поднять максимально допустимое значение ПСК.

Учитывая высокую вероятность того, что Центробанк в ближайшие месяцы сохранит жёсткую денежно-кредитную политику (ДКП) и не станет снижать ключевую ставку в первой половине 2025 года, есть основания полагать, что предельное значение ПСК на уровне 292% может быть продлено и на второй квартал 2025 года.

👑 Эта новость безусловно благоприятна для ведущих участников российского ломбардного рынка, т.к. они получат возможность значительно увеличить свой доход за счёт повышения процентных ставок. Кроме того, такое решение может затормозить процесс миграции ломбардов в смежные секторы, позволяя им оставаться конкурентоспособными в текущих рыночных условиях.

Российский ломбардный рынок продолжает проходить через стадию консолидации, и ежемесячно из отрасли уходят мелкие игроки, что даёт ведущим участникам возможность увеличивать свою долю на рынке. По данным на 25 декабря 2024 года, в реестре ЦБ зарегистрировано 1856 ломбардов, тогда как на начало года их было 1888. Но даже несмотря на постепенное сокращение числа участников, рынок по-прежнему остаётся достаточно фрагментированным, и дальнейший процесс консолидации потребует ещё немало времени.

👉 Подытоживая всё вышесказанное в отношении российского фондового рынка, ещё раз резюмирую, что Центробанк сегодня сделал неожиданный подарок в первую очередь Группе МГКЛ (#MGKL) накануне Нового года, предоставив ей возможность значительно увеличить свои процентные доходы. По свежим расчётам самой компании, это потенциально сулит ростом процентных доходов примерно в 2,5 раза, что вполне логично, учитывая её стремительное развитие как за счёт органического роста бизнеса, так и благодаря сделкам M&A.

В целом Группа МГКЛ развивается хорошими темпами и рано или поздно, несмотря на текущие колебания на фондовом рынке, можно ожидать заметного увеличения рыночной капитализации. Впрочем, уже сейчас мы видим отскок котировок акций #MGKL с ноябрьских минимумов примерно на +25%, и на этом фоне 2025 год может оказаться весьма успешным для компании. Поэтому я продолжаю держать ранее купленные бумаги в портфеле (на счёте жены) и верю в светлое будущее компании!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

👍74❤14🤔3🔥2😱2

Новые облигации «Ойл Ресурс Групп» с доходностью 33% годовых!

🧐 После того, как ЦБ в минувшую пятницу оставил ключевую ставку на уровне 21%, самое время возвращаться к анализу корпоративных облигаций с постоянным купоном, т.к. есть большая вероятность, что 2025 год будет ознаменован снижением "ключа" (ну или, как минимум, стабилизацией вблизи текущих уровней, что будет уже неплохо).

И сегодня у нас на прожарке #облигации оптового поставщика нефти и нефтепродуктов на внутреннем и экспортном рынках под названием «Ойл Ресурс Групп», который весной этого года успешно разместил дебютный облигационный выпуск (RU000A108B83) объёмом 1 млрд руб. и погашением 7 апреля 2027 года. Для понимания, тот самый первый выпуск «Ойл Ресурс Групп» оказался тогда в ТОП-5 по объёму торгов, с бешеной ликвидностью, которой позавидовали многие эмитенты, бонды которых тоже представлены на Мосбирже.

✌️ В настоящее время эмитент готовится выпустить второй транш облигаций с ежемесячными купонами на уровне 33% годовых! Более чем аппетитная доходность по новым бондам, особенно учитывая серьёзный дисконт с 5-летними ОФЗшками, которые дают сейчас доходность порядка 16,5%.

🛢 Как мы уже анализировали с вами ранее, «Ойл Ресурс Групп» занимает прочные позиции на отечественном рынке поставок нефтепродуктов. Эмитент взаимодействует с ведущими российскими нефтяными компаниями, что обеспечивает ему доступ к значительным объёмам углеводородов по конкурентоспособным ценам.

Компания использует как собственный автопарк, так и привлечённый железнодорожный транспорт для перевозки углеводородного сырья, что делает структуру расходов более эффективной. Плюс ко всему, активно цифровизирует свою деятельность и интегрирует в отрасль современные технологии.

🧮 Пробежимся теперь традиционно по финансовым результатам компании по МСФО:

📈 Выручка с января по сентябрь 2024 года увеличилась в 2,2 раза до 15 млрд руб. В течение этого времени были заключены и успешно выполнены несколько крупных долгосрочных контрактов, что привело к увеличению объёма поставок нефтепродуктов на +80% (г/г) до 360 тыс. тонн.

📈 Показатель EBITDA в отчётном периоде составил 0,4 млрд руб., при этом рентабельность достигла значения 2,6%. Этот показатель превышает средние значения по отрасли, где обычно рентабельность находится на уровне около 2,0%.

В нефтетрейдинге традиционно считается эффективной та бизнес-модель, которая сочетает высокие темпы роста продаж, вместе с маржой выше среднеотраслевых значений. Именно такой баланс и демонстрирует «Ойл Ресурс Групп».

При этом стоит подчеркнуть, что компания отличается высокой оборачиваемостью дебиторской задолженности — всего 19 дней. Такая способность оперативно получать платежи от контрагентов подчеркивает эффективность действующей бизнес-стратегии.

🤵♂️ Для повышения качества управленческих решений в текущем году эмитент добавил в состав Совета директоров двух независимых членов, следуя передовым стандартам корпоративного управления, а также рекомендациям ЦБ и Мосбиржи.

Параметры выпуска:

📌 Срок обращения: 5 лет

📌 Купон фиксированный: 33%

📌 Периодичность выплат: ежемесячно

📌 Оферта: предусмотрена call-оферта по истечении 3 и 4 года

📌 Рейтинг: BB+(ru) от НРА, прогноз «стабильный».

👉 «Ойл Ресурс Групп» — весьма интересный эмитент, который привлекает капитал для реализации стратегии развития, направленной на кратный рост финансовых показателей к 2027 году. Относиться к этому выпуску облигаций нужно, как к весьма интересному ВДО, поэтому если решите рискнуть, то на небольшую часть портфеля. Не забываем про диверсификацию!

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

🧐 После того, как ЦБ в минувшую пятницу оставил ключевую ставку на уровне 21%, самое время возвращаться к анализу корпоративных облигаций с постоянным купоном, т.к. есть большая вероятность, что 2025 год будет ознаменован снижением "ключа" (ну или, как минимум, стабилизацией вблизи текущих уровней, что будет уже неплохо).

И сегодня у нас на прожарке #облигации оптового поставщика нефти и нефтепродуктов на внутреннем и экспортном рынках под названием «Ойл Ресурс Групп», который весной этого года успешно разместил дебютный облигационный выпуск (RU000A108B83) объёмом 1 млрд руб. и погашением 7 апреля 2027 года. Для понимания, тот самый первый выпуск «Ойл Ресурс Групп» оказался тогда в ТОП-5 по объёму торгов, с бешеной ликвидностью, которой позавидовали многие эмитенты, бонды которых тоже представлены на Мосбирже.

✌️ В настоящее время эмитент готовится выпустить второй транш облигаций с ежемесячными купонами на уровне 33% годовых! Более чем аппетитная доходность по новым бондам, особенно учитывая серьёзный дисконт с 5-летними ОФЗшками, которые дают сейчас доходность порядка 16,5%.

🛢 Как мы уже анализировали с вами ранее, «Ойл Ресурс Групп» занимает прочные позиции на отечественном рынке поставок нефтепродуктов. Эмитент взаимодействует с ведущими российскими нефтяными компаниями, что обеспечивает ему доступ к значительным объёмам углеводородов по конкурентоспособным ценам.

Компания использует как собственный автопарк, так и привлечённый железнодорожный транспорт для перевозки углеводородного сырья, что делает структуру расходов более эффективной. Плюс ко всему, активно цифровизирует свою деятельность и интегрирует в отрасль современные технологии.

🧮 Пробежимся теперь традиционно по финансовым результатам компании по МСФО:

📈 Выручка с января по сентябрь 2024 года увеличилась в 2,2 раза до 15 млрд руб. В течение этого времени были заключены и успешно выполнены несколько крупных долгосрочных контрактов, что привело к увеличению объёма поставок нефтепродуктов на +80% (г/г) до 360 тыс. тонн.

📈 Показатель EBITDA в отчётном периоде составил 0,4 млрд руб., при этом рентабельность достигла значения 2,6%. Этот показатель превышает средние значения по отрасли, где обычно рентабельность находится на уровне около 2,0%.

В нефтетрейдинге традиционно считается эффективной та бизнес-модель, которая сочетает высокие темпы роста продаж, вместе с маржой выше среднеотраслевых значений. Именно такой баланс и демонстрирует «Ойл Ресурс Групп».

При этом стоит подчеркнуть, что компания отличается высокой оборачиваемостью дебиторской задолженности — всего 19 дней. Такая способность оперативно получать платежи от контрагентов подчеркивает эффективность действующей бизнес-стратегии.

🤵♂️ Для повышения качества управленческих решений в текущем году эмитент добавил в состав Совета директоров двух независимых членов, следуя передовым стандартам корпоративного управления, а также рекомендациям ЦБ и Мосбиржи.

Параметры выпуска:

📌 Срок обращения: 5 лет

📌 Купон фиксированный: 33%

📌 Периодичность выплат: ежемесячно

📌 Оферта: предусмотрена call-оферта по истечении 3 и 4 года

📌 Рейтинг: BB+(ru) от НРА, прогноз «стабильный».

👉 «Ойл Ресурс Групп» — весьма интересный эмитент, который привлекает капитал для реализации стратегии развития, направленной на кратный рост финансовых показателей к 2027 году. Относиться к этому выпуску облигаций нужно, как к весьма интересному ВДО, поэтому если решите рискнуть, то на небольшую часть портфеля. Не забываем про диверсификацию!

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

{kind=link}

❤116👍95🔥20😱4

Редомициляция Ozon: шаг вперёд к новым вершинам!

🇷🇺 Ведущие публичные эмитенты фондового рынка, всё ещё зарегистрированные в иностранной юрисдикции, продолжают редомициляцию в Россию, и вот сегодня компания Ozon сообщила о своём решении сменить регистрацию с Кипра на Россию.

Акционеры приняли решение о переводе компании на остров Октябрьский в Калининградской области. Что, впрочем, неудивительно, учитывая, что эта юрисдикция пользуется наибольшей популярностью среди российских компаний, выбравших редомициляцию. Ранее сюда переехали такие эмитенты, как Мать и дитя, ВК, HeadHunter.

💼 В процессе редомициляции депозитарные расписки Ozon будут автоматически конвертированы в акции МКПАО Озон, и инвесторам не потребуется совершать никаких дополнительных действий. Ну а после завершения переезда в Россию акции компании будут освобождены от ограничений Центробанка (которые вводятся с 1 января), вернутся в первый котировальный список Московской биржи и станут доступны для покупки всеми категориями инвесторов. Подробно мы рассматривали эту ситуацию здесь.

🗓 Менеджмент Ozon подчеркнул, что приостановка торгов в связи с процессом редомициляции продлится всего несколько недель, ну а сам процесс планируется завершить до конца 2025 года. Примеры вышеупомянутых эмитентов, которые уже переехали на остров Октябрьский, подтверждают эту оценку, поэтому оснований сомневаться в заявлении менеджмента маркетплейса нет.

🤔 Ещё одним из факторов, порой вызывающих беспокойство у инвесторов, является возможное увеличение предложения (так называемый "навес") со стороны тех участников рынка, которые ранее приобретали бумаги за периметром НРД.

Безусловно, какое-то количество бумаг наверняка поступит в стакан, и в моменте мы увидим краткосрочное снижение котировок акций, как это уже случалось при редомициляции других эмитентов. Однако самое важно, что Ozon - это в первую очередь растущая компания с уверенными темпами роста бизнеса и высокой операционной эффективностью, что позволяет рассчитывать на быстрое восстановление котировок после возможной технической коррекции.

👉 Я продолжаю позитивно смотреть на перспективы Ozon (#OZON), тем более, что предстоящая редомициляция поможет устранить регуляторные риски и повысит ликвидность акций, что, несомненно, положительно скажется на дальнейшем росте рыночной капитализации компании. И для инвесторов это самое главное пожелание на 2025 год!

❤️ Поэтому поздравляю вас с наступающими праздниками и желаю вам роста капитализации по всем акциям из вашего портфеля!

© Инвестируй или проиграешь

🇷🇺 Ведущие публичные эмитенты фондового рынка, всё ещё зарегистрированные в иностранной юрисдикции, продолжают редомициляцию в Россию, и вот сегодня компания Ozon сообщила о своём решении сменить регистрацию с Кипра на Россию.

Акционеры приняли решение о переводе компании на остров Октябрьский в Калининградской области. Что, впрочем, неудивительно, учитывая, что эта юрисдикция пользуется наибольшей популярностью среди российских компаний, выбравших редомициляцию. Ранее сюда переехали такие эмитенты, как Мать и дитя, ВК, HeadHunter.

💼 В процессе редомициляции депозитарные расписки Ozon будут автоматически конвертированы в акции МКПАО Озон, и инвесторам не потребуется совершать никаких дополнительных действий. Ну а после завершения переезда в Россию акции компании будут освобождены от ограничений Центробанка (которые вводятся с 1 января), вернутся в первый котировальный список Московской биржи и станут доступны для покупки всеми категориями инвесторов. Подробно мы рассматривали эту ситуацию здесь.

🗓 Менеджмент Ozon подчеркнул, что приостановка торгов в связи с процессом редомициляции продлится всего несколько недель, ну а сам процесс планируется завершить до конца 2025 года. Примеры вышеупомянутых эмитентов, которые уже переехали на остров Октябрьский, подтверждают эту оценку, поэтому оснований сомневаться в заявлении менеджмента маркетплейса нет.

🤔 Ещё одним из факторов, порой вызывающих беспокойство у инвесторов, является возможное увеличение предложения (так называемый "навес") со стороны тех участников рынка, которые ранее приобретали бумаги за периметром НРД.

Безусловно, какое-то количество бумаг наверняка поступит в стакан, и в моменте мы увидим краткосрочное снижение котировок акций, как это уже случалось при редомициляции других эмитентов. Однако самое важно, что Ozon - это в первую очередь растущая компания с уверенными темпами роста бизнеса и высокой операционной эффективностью, что позволяет рассчитывать на быстрое восстановление котировок после возможной технической коррекции.

👉 Я продолжаю позитивно смотреть на перспективы Ozon (#OZON), тем более, что предстоящая редомициляция поможет устранить регуляторные риски и повысит ликвидность акций, что, несомненно, положительно скажется на дальнейшем росте рыночной капитализации компании. И для инвесторов это самое главное пожелание на 2025 год!

❤️ Поэтому поздравляю вас с наступающими праздниками и желаю вам роста капитализации по всем акциям из вашего портфеля!

© Инвестируй или проиграешь

👍100🔥26❤24

Please open Telegram to view this post

VIEW IN TELEGRAM

👍50🔥25❤15🤔4

🎁 "Инвестируй или проиграешь PREMIUM" 2025

🍾 2024 год был для всех нас очень насыщенный и уж точно не скучный, но об этом ещё будет отдельный пост завтра, также как и анализ текущей структуры моего инвестиционного портфеля (на январских праздниках).

Сегодня я пару слов хочу сказать о подписке на "Инвестируй или проиграешь PREMIUM", т.к. в этой рыночной суете я постоянно откладываю этот вопрос до лучших времён, но рассказать вам об этом нужно.

1️⃣ Тезис №1: в 2025 году цены на подписку остаются без изменений:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

По всем этим и другим вопросам - пишите мне, я расскажу как это сделать.

2️⃣ Тезис №2: у меня есть большое желание поощрять за лояльность тех, кто подписан на "Инвестируй или проиграешь PREMIUM" в течение 24 месяцев или дольше (без прерывания подписки). Поэтому, если вы подписаны на премиум в течение последних двух лет и более (не важно по какому тарифу, главное непрерывно) - знайте, что теперь при оформлении годовой подписки вы автоматически будете получать месяц в подарок. Всегда.

3️⃣ Ну и третье. Как только позволит техническая возможность, я планирую подписчикам "Инвестируй или проиграешь PREMIUM" дать ссылку на свой портфель в IntelInvest, где они смогут видеть его структуру и прям там же все мои сделки и статистику. Думаю, это будет удобно и полезно для многих.

👉 Объявляю 2025 год годом возможностей! Уверен, на низкой базе и высокой вероятности того, что пик по ключевой ставки мы проходим прямо сейчас, российский фондовый рынок нас обязательно порадует бурным ростом! Ну а находить интересные возможности мы с вами точно умеем!

🤝 Спасибо за вашу лояльность и за доверие! Я не подведу!

С уважением, дядя Юра.

🍾 2024 год был для всех нас очень насыщенный и уж точно не скучный, но об этом ещё будет отдельный пост завтра, также как и анализ текущей структуры моего инвестиционного портфеля (на январских праздниках).

Сегодня я пару слов хочу сказать о подписке на "Инвестируй или проиграешь PREMIUM", т.к. в этой рыночной суете я постоянно откладываю этот вопрос до лучших времён, но рассказать вам об этом нужно.

1️⃣ Тезис №1: в 2025 году цены на подписку остаются без изменений:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

По всем этим и другим вопросам - пишите мне, я расскажу как это сделать.

2️⃣ Тезис №2: у меня есть большое желание поощрять за лояльность тех, кто подписан на "Инвестируй или проиграешь PREMIUM" в течение 24 месяцев или дольше (без прерывания подписки). Поэтому, если вы подписаны на премиум в течение последних двух лет и более (не важно по какому тарифу, главное непрерывно) - знайте, что теперь при оформлении годовой подписки вы автоматически будете получать месяц в подарок. Всегда.

3️⃣ Ну и третье. Как только позволит техническая возможность, я планирую подписчикам "Инвестируй или проиграешь PREMIUM" дать ссылку на свой портфель в IntelInvest, где они смогут видеть его структуру и прям там же все мои сделки и статистику. Думаю, это будет удобно и полезно для многих.

👉 Объявляю 2025 год годом возможностей! Уверен, на низкой базе и высокой вероятности того, что пик по ключевой ставки мы проходим прямо сейчас, российский фондовый рынок нас обязательно порадует бурным ростом! Ну а находить интересные возможности мы с вами точно умеем!

🤝 Спасибо за вашу лояльность и за доверие! Я не подведу!

С уважением, дядя Юра.

{kind=link}

👍93❤35🔥29🤔2😱2😢2

Итоги 2024 года

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

{kind=link}

👍178❤39🔥39🤔8

Ваше право на вычет в 2025 году: как воспользоваться налоговыми льготами?

💰 Когда мы говорим о налоговых вычетах, многие в первую очередь вспоминают про индивидуальный инвестиционный счет (ИИС). Но помимо этого инструмента, граждане России имеют ряд других прав и возможностей на получение имущественных и социальных налоговых вычетов. И пока на календаре январские новогодние праздники, самое время немного отвлечься от салатов и в спокойной обстановке спокойно поговорить об этом вместе с вами:

https://teletype.in/@invest_or_lost/bnxhX9aqywG

❤️ Не забывайте ставить лайки под этим постом! Ведь если их соберётся более 300, то наступивший 2025 год станет для всех нас исключительно растущим и успешным! С Новым годом, друзья!!!

#налоги #вычеты

💰 Когда мы говорим о налоговых вычетах, многие в первую очередь вспоминают про индивидуальный инвестиционный счет (ИИС). Но помимо этого инструмента, граждане России имеют ряд других прав и возможностей на получение имущественных и социальных налоговых вычетов. И пока на календаре январские новогодние праздники, самое время немного отвлечься от салатов и в спокойной обстановке спокойно поговорить об этом вместе с вами:

https://teletype.in/@invest_or_lost/bnxhX9aqywG

❤️ Не забывайте ставить лайки под этим постом! Ведь если их соберётся более 300, то наступивший 2025 год станет для всех нас исключительно растущим и успешным! С Новым годом, друзья!!!

#налоги #вычеты

Teletype

Ваше право на вычет в 2025 году: как воспользоваться налоговыми льготами?

💰 Когда мы говорим о налоговых вычетах, многие в первую очередь вспоминают про индивидуальный инвестиционный счет (ИИС). Но помимо...

👍150❤48🔥28🤔4😱1

Перестройка бизнеса O'KEY: шанс на возрождение или временная мера?

🛒 Ритейлер O'KEY Group в конце 2024 года принял решение продать гипермаркеты своему менеджменту и оставить под управлением только дискаунтеры. Этот шаг обусловлен тем, что формат дискаунтеров традиционно демонстрирует лучшие показатели роста, однако открытым остаётся вопрос: станет ли такая реструктуризация бизнеса стимулом для увеличения рыночной стоимости компании, или же её капитализация глобально останется на прежнем уровне?

Начнём рассуждение с наших любимых цифр. С января по сентябрь 2024 года выручка O'KEY увеличилась на +5,6% (г/г) до 155,6 млрд руб., при этом 66% продаж приходилось на гипермаркеты. Как мы видим, динамика выручки слабая, и даже Fix Price (#FIXP), бизнес которого уверенно стагнирует последние два года, показал более высокие результаты.

🧐 Прошлым летом мы с вами обсуждали, что O'KEY – это идеальный кандидат для поглощения со стороны крупных розничных сетей, поскольку торгуется по низкому мультипликатору, однако в итоге компания приняла решение разделить бизнес.

Последние 5 лет выручка сегмента гипермаркетов у O'KEY балансирует в районе 145 млрд руб., в то же время выручка в сегменте дискаунтеров за этот период увеличилась почти в четыре раза. Решение выйти из стагнирующего бизнеса, безусловно, является положительным шагом для компании.

🏪 Очевидно, что главными бенефициарами изменений в сфере розничной торговли продуктами питания стали именно дискаунтеры. Потребители становятся всё более восприимчивыми к ценам и времени, затрачиваемому на покупки, поэтому растёт востребованность магазинов, расположенных рядом с домом.

Правда, здесь важно отметить, что в сегменте дискаунтеров у O'KEY уже начали проявляться признаки замедления темпов роста: выручка по итогам 9m2024 выросла всего на +11,5% (г/г), хотя дискаунтеры обычно растут темпами в 2-3 раза больше. Кроме того, наблюдается ещё и сокращение трафика, что также может свидетельствовать о проблемах в операционной деятельности эмитента.

🤷♂️ Как и ожидалось, O'KEY не разгласила сумму сделки по продаже гипермаркетов, но, вероятно, она невелика, учитывая длительную стагнацию данного направления. Скорее всего, полученные средства будут направлены на снижение долговой нагрузки, нежели на дальнейшее расширение бизнеса, особенно с учётом высоких процентных ставок в экономике и уровня задолженности компании, превышающего средние отраслевые значения.

👉 Если оценивать O'KEY Group (#OKEY) по выручке дискаунтеров, то она сейчас торгуется с мультипликатором P/S=0,12х. Если бы выручка этого сегмента увеличивалась быстрее, скажем, на 25% и более, бумаги могли бы выглядеть привлекательно для покупки. Однако при нынешних темпах роста значительный потенциал повышения цены уже не выглядит столь очевидно.

К тому же, ритейлер до сих пор не объявил о своих планах по смене юрисдикции, тогда как другие эмигранты либо уже переехали в Россию, либо находятся в процессе редомициляции (OZON, ЦИАН, X5 Group). А это значит, что с 1 января 2025 года в отношении акций O'KEY Group начинает действовать запрет на покупку бумаг для неквалов, что уже оказывает негативное влияние на котировки: по итогам первого дня торгов (3 января 2025 года) они снизились на -6,3%, и что-то мне подсказывает, что падать им ещё есть куда. В любом случае, по текущим ценникам я не планирую участвовать в этой истории.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь делать корректные выводы.

© Инвестируй или проиграешь

🛒 Ритейлер O'KEY Group в конце 2024 года принял решение продать гипермаркеты своему менеджменту и оставить под управлением только дискаунтеры. Этот шаг обусловлен тем, что формат дискаунтеров традиционно демонстрирует лучшие показатели роста, однако открытым остаётся вопрос: станет ли такая реструктуризация бизнеса стимулом для увеличения рыночной стоимости компании, или же её капитализация глобально останется на прежнем уровне?

Начнём рассуждение с наших любимых цифр. С января по сентябрь 2024 года выручка O'KEY увеличилась на +5,6% (г/г) до 155,6 млрд руб., при этом 66% продаж приходилось на гипермаркеты. Как мы видим, динамика выручки слабая, и даже Fix Price (#FIXP), бизнес которого уверенно стагнирует последние два года, показал более высокие результаты.

🧐 Прошлым летом мы с вами обсуждали, что O'KEY – это идеальный кандидат для поглощения со стороны крупных розничных сетей, поскольку торгуется по низкому мультипликатору, однако в итоге компания приняла решение разделить бизнес.

Последние 5 лет выручка сегмента гипермаркетов у O'KEY балансирует в районе 145 млрд руб., в то же время выручка в сегменте дискаунтеров за этот период увеличилась почти в четыре раза. Решение выйти из стагнирующего бизнеса, безусловно, является положительным шагом для компании.

🏪 Очевидно, что главными бенефициарами изменений в сфере розничной торговли продуктами питания стали именно дискаунтеры. Потребители становятся всё более восприимчивыми к ценам и времени, затрачиваемому на покупки, поэтому растёт востребованность магазинов, расположенных рядом с домом.

Правда, здесь важно отметить, что в сегменте дискаунтеров у O'KEY уже начали проявляться признаки замедления темпов роста: выручка по итогам 9m2024 выросла всего на +11,5% (г/г), хотя дискаунтеры обычно растут темпами в 2-3 раза больше. Кроме того, наблюдается ещё и сокращение трафика, что также может свидетельствовать о проблемах в операционной деятельности эмитента.

🤷♂️ Как и ожидалось, O'KEY не разгласила сумму сделки по продаже гипермаркетов, но, вероятно, она невелика, учитывая длительную стагнацию данного направления. Скорее всего, полученные средства будут направлены на снижение долговой нагрузки, нежели на дальнейшее расширение бизнеса, особенно с учётом высоких процентных ставок в экономике и уровня задолженности компании, превышающего средние отраслевые значения.

👉 Если оценивать O'KEY Group (#OKEY) по выручке дискаунтеров, то она сейчас торгуется с мультипликатором P/S=0,12х. Если бы выручка этого сегмента увеличивалась быстрее, скажем, на 25% и более, бумаги могли бы выглядеть привлекательно для покупки. Однако при нынешних темпах роста значительный потенциал повышения цены уже не выглядит столь очевидно.

К тому же, ритейлер до сих пор не объявил о своих планах по смене юрисдикции, тогда как другие эмигранты либо уже переехали в Россию, либо находятся в процессе редомициляции (OZON, ЦИАН, X5 Group). А это значит, что с 1 января 2025 года в отношении акций O'KEY Group начинает действовать запрет на покупку бумаг для неквалов, что уже оказывает негативное влияние на котировки: по итогам первого дня торгов (3 января 2025 года) они снизились на -6,3%, и что-то мне подсказывает, что падать им ещё есть куда. В любом случае, по текущим ценникам я не планирую участвовать в этой истории.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

👍108❤23🔥5🤔3

Четвёрка бумаг с иностранной пропиской дружно снижается в 2025 году

📉 Не знаю совпадение или нет, но четвёрка тех самых акций, которые всё ещё имеют иностранную прописку (ЦИАН, Etalon, О'KEY и OZON), и покупку которых с 1 января 2025 года запретили неквалифицированным инвесторам, третий торговый день кряду в этом году дружно демонстрируют негативную динамику.

Акционером Etalon и ЦИАН я уже являюсь, а вот на бумаги OZON (#OZON) поглядываю в первую очередь, в надежде прикупить их подешевле на распродажах (если таковые будут). В идеале хотелось бы увидеть уровни 2500-2700 руб., но не факт, что мы дождёмся таких значений.

🧐 OZON планирует провести собрание акционеров по вопросу редомициляции уже через две недели, и после переезда ликвидность в бумагах ожидаемо вырастет, что в долгосроке позитивно скажется на их стоимости. Фундаментально это перспективный инвестиционный кейс, с растущей клиентской базой и ставкой на дальнейший рост онлайн-торговли в России, доля которой в розничном обороте всё ещё существенно ниже, чем на развитых рынках (всего лишь 13%, по сравнению с 47% в Китае, 32% в Индонезии и 30% в Южной Корее).

👉 OZON сохраняет значительный потенциал для долгосрочного роста. И при инвестиционном горизонте свыше одного года бумаги компании интересны для покупок даже на текущих уровнях.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк. Постепенно просыпаемся и активизируемся после новогодних и рождественских праздников!

© Инвестируй или проиграешь

📉 Не знаю совпадение или нет, но четвёрка тех самых акций, которые всё ещё имеют иностранную прописку (ЦИАН, Etalon, О'KEY и OZON), и покупку которых с 1 января 2025 года запретили неквалифицированным инвесторам, третий торговый день кряду в этом году дружно демонстрируют негативную динамику.

Акционером Etalon и ЦИАН я уже являюсь, а вот на бумаги OZON (#OZON) поглядываю в первую очередь, в надежде прикупить их подешевле на распродажах (если таковые будут). В идеале хотелось бы увидеть уровни 2500-2700 руб., но не факт, что мы дождёмся таких значений.

🧐 OZON планирует провести собрание акционеров по вопросу редомициляции уже через две недели, и после переезда ликвидность в бумагах ожидаемо вырастет, что в долгосроке позитивно скажется на их стоимости. Фундаментально это перспективный инвестиционный кейс, с растущей клиентской базой и ставкой на дальнейший рост онлайн-торговли в России, доля которой в розничном обороте всё ещё существенно ниже, чем на развитых рынках (всего лишь 13%, по сравнению с 47% в Китае, 32% в Индонезии и 30% в Южной Корее).

👉 OZON сохраняет значительный потенциал для долгосрочного роста. И при инвестиционном горизонте свыше одного года бумаги компании интересны для покупок даже на текущих уровнях.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк. Постепенно просыпаемся и активизируемся после новогодних и рождественских праздников!

© Инвестируй или проиграешь

{kind=link}

👍114❤44🔥21🤔6

📈 Группа Кристалл: здесь тоже "фармацевтическое ралли"?

Вслед за ростом котировок акций российских фармацевтических компаний, среди которых можно отметить Промомед (#PRMD), Озон Фармацевтика (#OZPH) и Фармсинтез (#LIFE), определённое движение в котировках замечено и в бумагах Группы Кристалл (#KLVZ), которые за последние несколько торговых сессий выросли на +13%.

Честно говоря, и по поводу "фармацевтического ралли" точных драйверов до сих пор не выявлено. Но если верить в версию, что инвесторы начинают уже сейчас закладывать в котировки акций перечисленных выше компаний очередную новую эпидемию в Китае, которая продолжает активно разгораться и на сей раз называется метапневмовирус, то и акции Кристалла под эту же гребёнку начали покупать? Как ни крути, а водка - это тоже традиционный российский антисептик 😁

P.S. Кстати, на прошлой неделе я успешно зафиксировал прибыль в акциях Озон Фармацевтика, о чём сразу же сообщил в "Инвестируй или проиграешь PREMIUM". Решил не испытывать судьбу и продал по 50 руб. эти бумаги, купленные ранее в рамках IPO по 35 руб. Ещё 30 декабря обратил внимание на бурный рост котировок до 40-45 руб., но тогда решил не действовать, а по 50+ руб. посчитал, что пора действовать! Фиксируя прибыль ещё никто не обанкротился - золотая истина фондового рынка! Тем более, прибыль +43% за 2,5 месяца - это очень неплохо, и тех из вас, кто поучаствовал в IPO Озон Фармацевтика - поздравляю с хорошей сделкой!

❤️ Спасибо за ваши лайки и хорошее чувство юмора, друзья!

© Инвестируй или проиграешь

Вслед за ростом котировок акций российских фармацевтических компаний, среди которых можно отметить Промомед (#PRMD), Озон Фармацевтика (#OZPH) и Фармсинтез (#LIFE), определённое движение в котировках замечено и в бумагах Группы Кристалл (#KLVZ), которые за последние несколько торговых сессий выросли на +13%.

Честно говоря, и по поводу "фармацевтического ралли" точных драйверов до сих пор не выявлено. Но если верить в версию, что инвесторы начинают уже сейчас закладывать в котировки акций перечисленных выше компаний очередную новую эпидемию в Китае, которая продолжает активно разгораться и на сей раз называется метапневмовирус, то и акции Кристалла под эту же гребёнку начали покупать? Как ни крути, а водка - это тоже традиционный российский антисептик 😁

P.S. Кстати, на прошлой неделе я успешно зафиксировал прибыль в акциях Озон Фармацевтика, о чём сразу же сообщил в "Инвестируй или проиграешь PREMIUM". Решил не испытывать судьбу и продал по 50 руб. эти бумаги, купленные ранее в рамках IPO по 35 руб. Ещё 30 декабря обратил внимание на бурный рост котировок до 40-45 руб., но тогда решил не действовать, а по 50+ руб. посчитал, что пора действовать! Фиксируя прибыль ещё никто не обанкротился - золотая истина фондового рынка! Тем более, прибыль +43% за 2,5 месяца - это очень неплохо, и тех из вас, кто поучаствовал в IPO Озон Фармацевтика - поздравляю с хорошей сделкой!

❤️ Спасибо за ваши лайки и хорошее чувство юмора, друзья!

© Инвестируй или проиграешь

{kind=link}

👍124❤41🔥17😁7

X5 Group: сегодня первый день торгов после долгого перерыва

🔥 Сегодня на Мосбирже торжественно стартуют торги акциями X5 Group под новым тикером #X5, спустя почти 9 месяцев после вынужденной приостановки на редомициляцию.

Есть вероятность, что мы увидим навес продавцов на старте торгов, вызванный тем, что много резидентов скупали бумаги во внешнем контуре у нерезидентов с хорошим дисконтом, и с учётом значительного объёма акций в свободном обращении (free-float) совокупная доля бумаг, которые в итоге обменяли из Euroclear, составляет около 20%+ от уставного капитала.

👨🏻💻 Но если посмотреть на вопрос с другой стороны, то можно отметить, что за эти почти 9 месяцев отсутствия торгов часть российских инвесторов, которые хотели продать бумаги X5 Group (#FIVE), теоретически уже могли это сделать через внебиржу, а значит небольшая часть потенциального навеса акций #X5 уже могла уйти с рынка.

Ну а долгосрочные инвесторы, к которым отношу себя и я, прекрасно понимают, что любые возможные коррекции и просадки - это отличный шанс для того, чтобы нарастить свою позицию в этих бумагах, с хорошим потенциалом на рост котировок в обозримом будущем.

👉 Не устаю повторять, что среди всех российских ритейлеров именно Х5 представляет собой привлекательный инвестиционный кейс, демонстрируя впечатляющие результаты, и руководство компании ставит перед собой амбициозные цели на 2025 год - укрепить лидерские позиции на рынке, значительно увеличив отрыв от ключевых конкурентов в ближайшие годы.

Для меня это точно эмитент №1 на отечественном рынке ритейла, и я с большим нетерпением ожидаю сегодняшнего возобновления торгов.

❤️ Ну а я торжественно поздравляю с первым рабочим днём после новогодних праздников, и пусть у каждого из нас будет всё хорошо в наступившем 2025 году! Побольше детских улыбок, положительных эмоций, путешествий и конечно же растущих портфелей!

© Инвестируй или проиграешь

🔥 Сегодня на Мосбирже торжественно стартуют торги акциями X5 Group под новым тикером #X5, спустя почти 9 месяцев после вынужденной приостановки на редомициляцию.

Есть вероятность, что мы увидим навес продавцов на старте торгов, вызванный тем, что много резидентов скупали бумаги во внешнем контуре у нерезидентов с хорошим дисконтом, и с учётом значительного объёма акций в свободном обращении (free-float) совокупная доля бумаг, которые в итоге обменяли из Euroclear, составляет около 20%+ от уставного капитала.

👨🏻💻 Но если посмотреть на вопрос с другой стороны, то можно отметить, что за эти почти 9 месяцев отсутствия торгов часть российских инвесторов, которые хотели продать бумаги X5 Group (#FIVE), теоретически уже могли это сделать через внебиржу, а значит небольшая часть потенциального навеса акций #X5 уже могла уйти с рынка.

Ну а долгосрочные инвесторы, к которым отношу себя и я, прекрасно понимают, что любые возможные коррекции и просадки - это отличный шанс для того, чтобы нарастить свою позицию в этих бумагах, с хорошим потенциалом на рост котировок в обозримом будущем.

👉 Не устаю повторять, что среди всех российских ритейлеров именно Х5 представляет собой привлекательный инвестиционный кейс, демонстрируя впечатляющие результаты, и руководство компании ставит перед собой амбициозные цели на 2025 год - укрепить лидерские позиции на рынке, значительно увеличив отрыв от ключевых конкурентов в ближайшие годы.

Для меня это точно эмитент №1 на отечественном рынке ритейла, и я с большим нетерпением ожидаю сегодняшнего возобновления торгов.

❤️ Ну а я торжественно поздравляю с первым рабочим днём после новогодних праздников, и пусть у каждого из нас будет всё хорошо в наступившем 2025 году! Побольше детских улыбок, положительных эмоций, путешествий и конечно же растущих портфелей!

© Инвестируй или проиграешь

{kind=link}

👍162❤60🔥48😢7🤔2😱1

После Рождественского ралли: куда ведет нас январская статистика?

📈 Ну что ж, рождественское ралли, о котором мы вспоминали в конце декабря, осталось уже позади, т.к. формально включает в себя пять последних торговых дней декабря и первые два январских, и по его итогам индекс Мосбиржи вырос за этот период на +4,6% – вдвое больше среднестатистического прироста за этот период.

По итогам вчерашних торгов у меня язык не поворачивается это говорить, но всё же скажу: январь традиционно считается благоприятным временем для акций. Но действительно ли это всегда так? Давайте попробуем понять, насколько верным является этот стереотип, обратившись в том числе и к статистике.

📊 Если анализировать все рождественские ралли на нашем фондовом рынке, то начиная с 2014 года было только одно снижение индекса Мосбиржи. А вот что касается итогов января, то здесь ситуация менее позитивная: индекс снижался в четырех случаях из десяти.

Средняя доходность за это время составила 2,7%, что в целом неплохо. Однако если убрать аномальный рост 2015 года, когда после резкого повышения ключевой ставки с 10,5% до 17,0% рынок акций сначала спикировал вниз, а затем резко развернулся вверх, то средняя доходность составит всего 1%.

Почему в качестве выборки взят период с 2014 года, а не за всю историю отечественного фондового рынка, спросите вы? Отвечаем: этот период выбран вовсе не случайно: именно с этого времени российский фондовый рынок претерпел значительные изменения под влиянием введенных санкций, что впоследствии привело к сокращению объёмов торговли, уменьшению притока капитала через IPO и фактической раскорреляции с западными биржами. Таким образом, анализ начиная с 2014 года позволяет более точно оценить текущие тенденции и особенности рынка в новых экономических реалиях.

❓Какой актив демонстрирует лучшую динамику в январе, чем индекс Мосбиржи?

👑 На протяжении последних десяти лет рублевая цена золота увеличивалась в девяти случаях из десяти, показав среднюю доходность порядка +6,9%. Даже без учета аномального роста 2015 года, показатель остается привлекательным, в районе +4,3%, что свидетельствует о стабильности этого актива.

Повышение стоимости золота в начале года зачастую объясняется увеличением спроса со стороны Индии. В этой стране золото имеет особое значение, связанное с традициями и культурой, особенно с проведением свадебных церемоний. Сезон фестивалей также способствует росту спроса на драгоценный металл.

Золото в Индии исторически воспринимается как надёжный способ сохранения богатства, особенно в отдалённых сельских районах. Этот металл не рассматривается исключительно как предмет роскоши - напротив, его приобретают даже люди со скромными доходами.

👉 Статистика указывает на возможность продолжения восходящего тренда по индексу Мосбиржи (#micex) в январе, хотя темпы роста могут оказаться умеренными. Не лишним будет присмотреться к золоту (#TGLD, #SBGD, #GOLD или другие подобные фонды у других брокеров), которое показывает весьма неплохой сезонный рост в начале года.

Ну и не забываем также про оборонительную, но весьма доходную позицию, которой сейчас является покупка фондов денежного рынка (#SBMM, #LQDT или #AKMM - тут уж опять же всё зависит от вашего брокера). Они крайне ликвидные, а самое главное - их котировки всегда растут, а значит в отличие от облигаций (которые тоже выросли в последнее время) из них всегда можно выйти без негативных последствий, заработав при этом ещё и пассивный доход, близкий к текущей ключевой ставке.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь делать корректные выводы.

© Инвестируй или проиграешь

📈 Ну что ж, рождественское ралли, о котором мы вспоминали в конце декабря, осталось уже позади, т.к. формально включает в себя пять последних торговых дней декабря и первые два январских, и по его итогам индекс Мосбиржи вырос за этот период на +4,6% – вдвое больше среднестатистического прироста за этот период.

По итогам вчерашних торгов у меня язык не поворачивается это говорить, но всё же скажу: январь традиционно считается благоприятным временем для акций. Но действительно ли это всегда так? Давайте попробуем понять, насколько верным является этот стереотип, обратившись в том числе и к статистике.

📊 Если анализировать все рождественские ралли на нашем фондовом рынке, то начиная с 2014 года было только одно снижение индекса Мосбиржи. А вот что касается итогов января, то здесь ситуация менее позитивная: индекс снижался в четырех случаях из десяти.

Средняя доходность за это время составила 2,7%, что в целом неплохо. Однако если убрать аномальный рост 2015 года, когда после резкого повышения ключевой ставки с 10,5% до 17,0% рынок акций сначала спикировал вниз, а затем резко развернулся вверх, то средняя доходность составит всего 1%.

Почему в качестве выборки взят период с 2014 года, а не за всю историю отечественного фондового рынка, спросите вы? Отвечаем: этот период выбран вовсе не случайно: именно с этого времени российский фондовый рынок претерпел значительные изменения под влиянием введенных санкций, что впоследствии привело к сокращению объёмов торговли, уменьшению притока капитала через IPO и фактической раскорреляции с западными биржами. Таким образом, анализ начиная с 2014 года позволяет более точно оценить текущие тенденции и особенности рынка в новых экономических реалиях.

❓Какой актив демонстрирует лучшую динамику в январе, чем индекс Мосбиржи?

👑 На протяжении последних десяти лет рублевая цена золота увеличивалась в девяти случаях из десяти, показав среднюю доходность порядка +6,9%. Даже без учета аномального роста 2015 года, показатель остается привлекательным, в районе +4,3%, что свидетельствует о стабильности этого актива.

Повышение стоимости золота в начале года зачастую объясняется увеличением спроса со стороны Индии. В этой стране золото имеет особое значение, связанное с традициями и культурой, особенно с проведением свадебных церемоний. Сезон фестивалей также способствует росту спроса на драгоценный металл.

Золото в Индии исторически воспринимается как надёжный способ сохранения богатства, особенно в отдалённых сельских районах. Этот металл не рассматривается исключительно как предмет роскоши - напротив, его приобретают даже люди со скромными доходами.

👉 Статистика указывает на возможность продолжения восходящего тренда по индексу Мосбиржи (#micex) в январе, хотя темпы роста могут оказаться умеренными. Не лишним будет присмотреться к золоту (#TGLD, #SBGD, #GOLD или другие подобные фонды у других брокеров), которое показывает весьма неплохой сезонный рост в начале года.

Ну и не забываем также про оборонительную, но весьма доходную позицию, которой сейчас является покупка фондов денежного рынка (#SBMM, #LQDT или #AKMM - тут уж опять же всё зависит от вашего брокера). Они крайне ликвидные, а самое главное - их котировки всегда растут, а значит в отличие от облигаций (которые тоже выросли в последнее время) из них всегда можно выйти без негативных последствий, заработав при этом ещё и пассивный доход, близкий к текущей ключевой ставке.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

👍164❤60😁23😱8🤔4

Займер: новый год начинается с щедрых дивидендных выплат

💰 В первый рабочий день после новогодних каникул и в четвёртый торговый день 2025 года Займер взял - и порадовал своих акционеров, подтвердив статус дивидендного тикера, торжественно объявив о решении выплатить дивиденды за 3 кв. 2024 года в размере 100% от чистой прибыли.

Акционеры получат выплаты в размере 10,51 руб. на акцию, что по текущим котировкам сулит ДД=7,4%. А если сложить все промежуточные дивиденды за 9 мес. 2024 года, то в общей сложности мы получаем уже 27,11 руб. и ДД=16,6%. Согласитесь, весьма щедрая доходность для квартального периода, и одна из самых впечатляющих для всего российского фондового рынка в целом. А ведь впереди ещё 4 кв. 2024 года и, скорее всего, ещё и финальные дивиденды!

📆 Закрытие реестра намечено уже на 14 января 2025 года (с учетом режима торгов Т+1), т.е. на следующей неделе.

💻 Чем подкупает Займер? Во-первых, эмитент тестирует пилотные проекты, которые позволят в будущем увеличить долю комиссионных доходов в структуре выручки. Во-вторых, отличается своим сильным IT-блоком, который обеспечивает высокую операционную эффективность бизнеса, что в свою очередь значительно ускоряет выполнение рутинных задач во всех подразделениях. Ну и, наконец, в-третьих, компания успешно провела интеграцию с партнёром и в самое ближайшее время выведет на рынок виртуальную карту с кредитным лимитом.

📈 Одной из точек роста бизнеса Займера в обозримом будущем станет также собственное коллекторское агентство, о запуске которого стало известно в июле прошлого года, и о котором менеджмент упоминал также на конференц-звонке при анализе фин. результатов компании за 9m2024, и которое на первом этапе будет работать с портфелями микрофинансовых компаний, а уже впоследствии перейдёт к обслуживанию банковских портфелей. Компания накопила значительный опыт в этой сфере, что позволит ей успешно справляться с задачами по взысканию долгов.

Что касается отраслевых трендов, то отечественный рынок МФО ждет дальнейшая консолидация, что опять же благоприятно для Займера, как лидера отрасли. Небольшим компаниям становится всё сложнее соответствовать новым требованиям регулятора и выдерживать усиливающуюся конкуренцию, поэтому они продолжают уходить с рынка, в то время как Займер на этом фоне только крепнет, получая часть их клиентов.

🧮 На фоне "закручивания гаек" ЦБ, ведущие игроки отрасли МФО активно пересматривают свои продуктовые предложения и источники финансирования, стремясь адаптироваться к изменениям и находить новые возможности для роста в условиях трансформации сектора. И Займер, который может похвастаться достаточностью капитала со значением выше среднего, в этом смысле имеет прекрасную возможность совершенно комфортно тестировать новые бизнес-направления и анализировать рынок на предмет перспективных сделок M&A.

👉 А значит точки для роста у Займера имеются, и игроки из сектора МФО, которые сталкиваются с нехваткой финансирования для дальнейшего развития, могут только позавидовать такой бизнес-модели, адаптированной как под низкую ключевую ставку, так и под высокую.

Дивидендным инвесторам стоит обратить внимание на акции Займера (#ZAYM), т.к. компания демонстрирует стабильную выплату высоких квартальных дивидендов и перевыполняет свою див. политику, направляя акционерам честные 100% от чистой прибыли, при норме выплат "не менее 50% от ЧП по МСФО".

На мой взгляд, это весьма интересный и перспективный кандидат для покупки из финансового сектора, поэтому если вашему портфелю требуются такие бумаги - действуйте! Тем более, с точки зрения тех. анализа котировки явно намекают на покупку, торгуясь лишь в 10% от исторических минимумов.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

💰 В первый рабочий день после новогодних каникул и в четвёртый торговый день 2025 года Займер взял - и порадовал своих акционеров, подтвердив статус дивидендного тикера, торжественно объявив о решении выплатить дивиденды за 3 кв. 2024 года в размере 100% от чистой прибыли.

Акционеры получат выплаты в размере 10,51 руб. на акцию, что по текущим котировкам сулит ДД=7,4%. А если сложить все промежуточные дивиденды за 9 мес. 2024 года, то в общей сложности мы получаем уже 27,11 руб. и ДД=16,6%. Согласитесь, весьма щедрая доходность для квартального периода, и одна из самых впечатляющих для всего российского фондового рынка в целом. А ведь впереди ещё 4 кв. 2024 года и, скорее всего, ещё и финальные дивиденды!

📆 Закрытие реестра намечено уже на 14 января 2025 года (с учетом режима торгов Т+1), т.е. на следующей неделе.

💻 Чем подкупает Займер? Во-первых, эмитент тестирует пилотные проекты, которые позволят в будущем увеличить долю комиссионных доходов в структуре выручки. Во-вторых, отличается своим сильным IT-блоком, который обеспечивает высокую операционную эффективность бизнеса, что в свою очередь значительно ускоряет выполнение рутинных задач во всех подразделениях. Ну и, наконец, в-третьих, компания успешно провела интеграцию с партнёром и в самое ближайшее время выведет на рынок виртуальную карту с кредитным лимитом.

📈 Одной из точек роста бизнеса Займера в обозримом будущем станет также собственное коллекторское агентство, о запуске которого стало известно в июле прошлого года, и о котором менеджмент упоминал также на конференц-звонке при анализе фин. результатов компании за 9m2024, и которое на первом этапе будет работать с портфелями микрофинансовых компаний, а уже впоследствии перейдёт к обслуживанию банковских портфелей. Компания накопила значительный опыт в этой сфере, что позволит ей успешно справляться с задачами по взысканию долгов.

Что касается отраслевых трендов, то отечественный рынок МФО ждет дальнейшая консолидация, что опять же благоприятно для Займера, как лидера отрасли. Небольшим компаниям становится всё сложнее соответствовать новым требованиям регулятора и выдерживать усиливающуюся конкуренцию, поэтому они продолжают уходить с рынка, в то время как Займер на этом фоне только крепнет, получая часть их клиентов.

🧮 На фоне "закручивания гаек" ЦБ, ведущие игроки отрасли МФО активно пересматривают свои продуктовые предложения и источники финансирования, стремясь адаптироваться к изменениям и находить новые возможности для роста в условиях трансформации сектора. И Займер, который может похвастаться достаточностью капитала со значением выше среднего, в этом смысле имеет прекрасную возможность совершенно комфортно тестировать новые бизнес-направления и анализировать рынок на предмет перспективных сделок M&A.

👉 А значит точки для роста у Займера имеются, и игроки из сектора МФО, которые сталкиваются с нехваткой финансирования для дальнейшего развития, могут только позавидовать такой бизнес-модели, адаптированной как под низкую ключевую ставку, так и под высокую.

Дивидендным инвесторам стоит обратить внимание на акции Займера (#ZAYM), т.к. компания демонстрирует стабильную выплату высоких квартальных дивидендов и перевыполняет свою див. политику, направляя акционерам честные 100% от чистой прибыли, при норме выплат "не менее 50% от ЧП по МСФО".

На мой взгляд, это весьма интересный и перспективный кандидат для покупки из финансового сектора, поэтому если вашему портфелю требуются такие бумаги - действуйте! Тем более, с точки зрения тех. анализа котировки явно намекают на покупку, торгуясь лишь в 10% от исторических минимумов.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍158❤49🔥32😱13🤔5

Российский фондовый рынок: у многих сейчас наблюдается искажение сознания

🤔 Фондовый рынок - штука с одной стороны проста и понятная, и задним числом даже кажется, что зарабатывать на нём весьма легко и просто. Ведь всё, что для этого нужно - это лишь купить ценную бумагу подешевле и продать её подороже, так ведь?

Однако для многих это правило работает исключительно задним числом и только "на графике слева", и как только частный инвестор попадает в какие-то некомфортные для себя реальные условия и падающий рынок, да ещё и смешанный с геополитической напряжённостью, военными рисками (которые, между прочим, постоянно так или иначе происходят в мире) и другими факторами неопределённости - появляется искажение сознания. Вдруг начинает казаться, что такого фондовый рынок ещё не видел, что сейчас лучшими инвестициями являются только банковские депозиты и реальная недвижимость, и что российский рынок акций никогда не встанет с колен.

Кстати, в точности такая же статистика наблюдается и среди подписчиков "Инвестируй или проиграешь PREMIUM", которые массово начинают вступать в ряды нашего инвестиционного клуба в периоды, когда рынок акций находится на локальных хаях, в то время как на минимумах в них вдруг вселяется страх и апатия. Хотя должно быть в точности до наоборот, ведь именно кризисы дают лучшие возможности для инвестиционных возможностей, а после волны роста нужно фиксировать часть прибыли и удовлетворённо получать результат!

Ни в коем случае не берусь вас переубедить, но как показали декабрьские события, рынок акций очень быстро может переоцениться выше, буквально в одночасье. Вдумайтесь только: позитивная реакция в котировках акций российских компаний после 20 декабря была вызвана исключительно решением ЦБ сохранить ключевую ставку на уровне 21%. А что будет, когда "ключ" начнёт снижаться? Не первый раз задаю вам этот вопрос, но попытайтесь подумать и ещё раз прочувствовать ответ, который рисует вам ваше воображение! Это полезная практика.

👨🏻💻 Ключевым фундаментальным событием ближайшего времени будут данные по еженедельной инфляции, которые выйдут в следующую среду, 15 января, и расскажут о том, как вели себя потребительские цены в нашей стране в течение последних двух недель. Если цифры не расстроят и у инвесторов начнёт появляться хотя бы ощущение, что инфляцию удаётся взять под контроль, то укрепится и уверенность, что на ближайшем заседании ЦБ (14 февраля) мы в самом худшем случае увидим сохранение ключевой ставки на уровне 21%. А там глядишь - и о снижении "ключа" начнём осторожно мечтать, и когда эти мечты станут к нам ближе, рынок акций неминуемо продолжит свой рост. Но давайте не спешить с оптимизмом, а продолжим спокойно наблюдать за обстановкой.

👉 А обстановка пока такая, что индекс Мосбиржи (#micex) по итогам первой короткой рабочей недели 2025 года удержался выше уровня 2800 пунктов, и это прекрасно. Очень хочется верить в то, что и тестирование уровня 3000 пунктов уже не за горами, но это во многом будет зависеть от динамики инфляции и денежно-кредитной политики ЦБ.