❤️ Дорогие девушки!

Сердечно поздравляю вас с 8 Марта!

В этот прекрасный весенний день хочу пожелать вам быть всегда любимыми, желанными и счастливыми. Пусть каждый ваш день будет наполнен радостью, теплом и заботой, весеннее солнышко и близкие люди дарят тепло, а в жизни случаются только приятные неожиданности!

Ну и, разумеется, пусть ваши инвестиционные портфели всегда растут и балуют вас купонами и дивидендами, на которые вы всегда сможете сделать для себя приятный сюрприз!

P.S. Мужчины! Поздравляю и ваших любимых женщин! Согласитесь, всё что мы делаем в этой жизни - всё это так или иначе делаем для них!

С уважением, дядя Юра.

Сердечно поздравляю вас с 8 Марта!

В этот прекрасный весенний день хочу пожелать вам быть всегда любимыми, желанными и счастливыми. Пусть каждый ваш день будет наполнен радостью, теплом и заботой, весеннее солнышко и близкие люди дарят тепло, а в жизни случаются только приятные неожиданности!

Ну и, разумеется, пусть ваши инвестиционные портфели всегда растут и балуют вас купонами и дивидендами, на которые вы всегда сможете сделать для себя приятный сюрприз!

P.S. Мужчины! Поздравляю и ваших любимых женщин! Согласитесь, всё что мы делаем в этой жизни - всё это так или иначе делаем для них!

С уважением, дядя Юра.

{kind=link}

❤84🔥31👍26

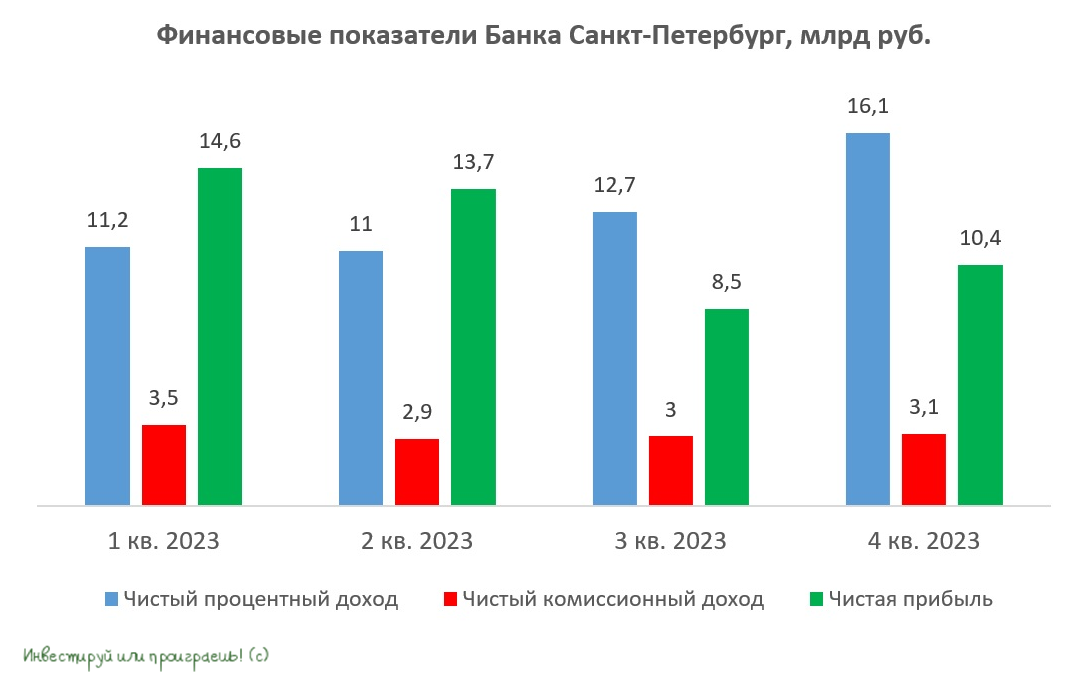

Банк Санкт-Петербург: быстрый рост прибыли позади, впереди тяжелые будни

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

{kind=link}

👍146❤22🤔9🔥5

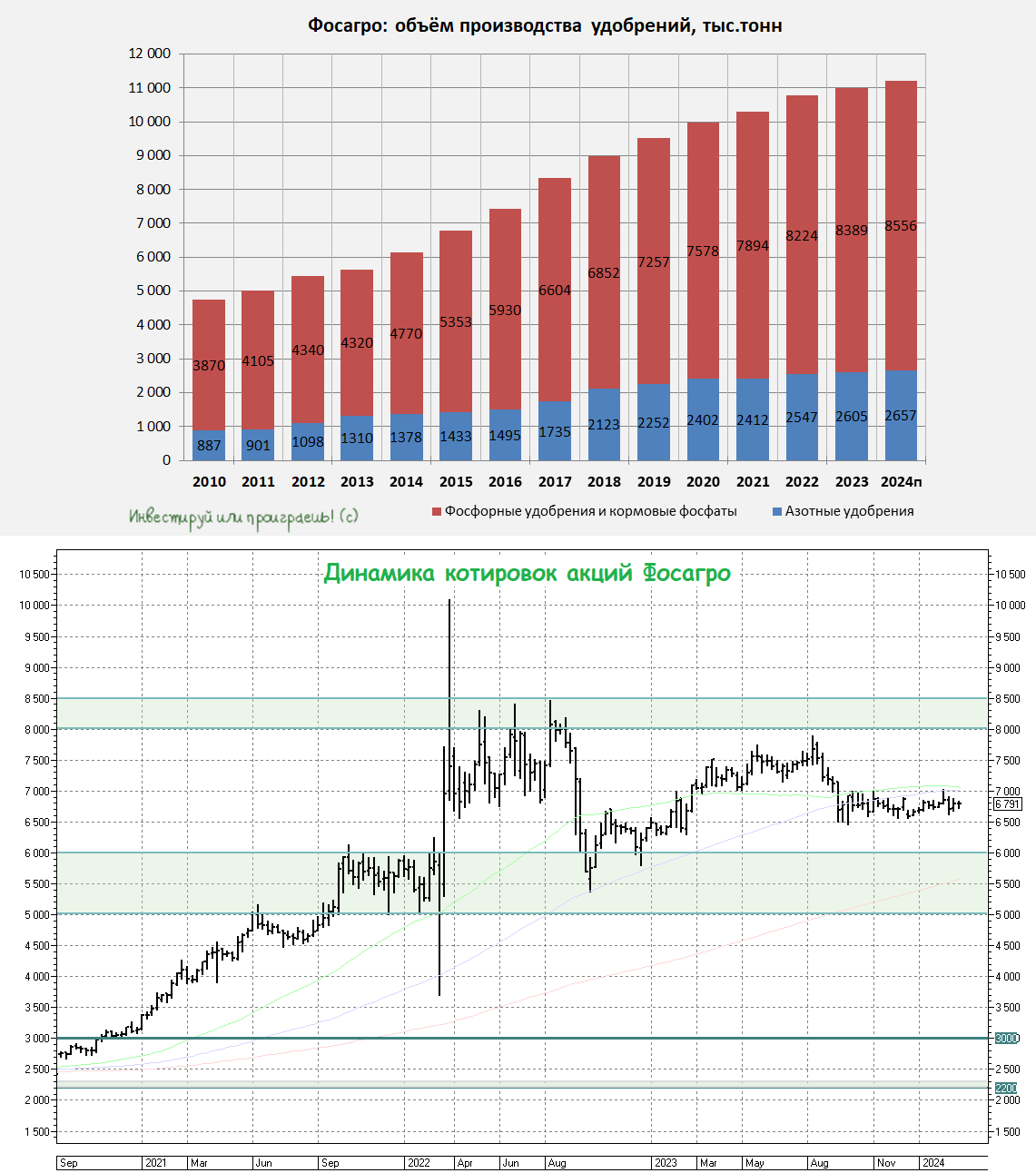

📈 Фосагро продолжает оставаться растущей компанией

Генеральный директор Фосагро Михаил Рыбников при общении с журналистами недавно озвучил ряд любопытных прогнозов, а также поделился планами компании на обозримое будущее. Предлагаю тезисно пробежаться по основным моментам:

🔸 В 2024 году Фосагро планирует увеличить производство до более чем 11,5 млн тонн (по итогам 2023 года показатель составил 11,3 млн тонн). В данном контексте речь идёт о совокупном объёме товарной продукции,в то время как в разрезе сегментов основную долю составляют фосфорсодержащие и азотные удобрения, на которые по итогам 2023 года пришлось 10,99 млн тонн, и за динамикой которых я слежу особенно пристально.

Давайте считать, что на +2% вырастет в том числе и динамика производства удобрений, и прогноз на 2024 год получаем на уровне 11,21 млн тонн.

🔸 На протяжении последних 5-6 месяцев цены на фосфорсодержащие удобрения остаются стабильные.

"То есть, может, она особо не растет, но главное, что она не падает. Сейчас она, грубо говоря, $500 плюс, и на самом деле это исторически высокий уровень", - сказал Рыбников.

🔸 5 марта 2024 при непосредственном присутствии российского президента (в режиме видеосвязи) была введён в эксплуатацию новый комплекс по производству минеральных удобрений в Волхове (Ленинградская область). Объём инвестиций в проект составил более 34 млрд руб., а его реализация заняла четыре года, в результате чего выпуск готовой продукции на предприятии должен вырасти в 4 раза (по сравнению с 2019 годом) до 1 млн тонн в год.

🔸 В фосфорном сегменте у Фосагро всё, что намечено, благополучно реализуется. И ключевым в этом смысле будет 2025 год, когда у компании произойдёт основной прирост производства по всем трём площадкам: в Волхове, в Череповце и особенно в Балакове. У Фосагро есть свой научно-исследовательский институт, который имеет компетенции по всем переделам производства фосфорных и сложных удобрений.

🔸 Также компания продолжает приглядываться к проектам по азотной группе, внимательно анализируя новые предложения, которые требуют достаточно большой проработки.

👉 На мой взгляд, инвестиционный кейс Фосагро - очень даже интересный даже по текущим ценникам: цены на удобрения находятся вблизи локальных минимумов и дают хорошую премию в обозримом будущем, дивидендный казус прошлого года уже в прошлом и, судя по всему, компания вернулась к привычным ежеквартальным выплатам, ну а в плане финансовой стабильности и надёжности компании, я так думаю, уже ни у кого из вас нет никаких вопросов.

Если мы говорим про долгосрок, то котировки акций ниже 7000 руб. - это вполне неплохие и перспективные уровни для покупки акций Фосагро (#PHOR). На долю этих бумаг у меня сейчас приходится порядка 3,1%, и это пятая по значимости бумага в моём портфеле. Держу с давних пор и радуюсь!

❤️ Не забывайте ставить лайк под этим постом! Ну а я со своей стороны желаю вам продуктивной и насыщенной рабочей недели!

© Инвестируй или проиграешь

Генеральный директор Фосагро Михаил Рыбников при общении с журналистами недавно озвучил ряд любопытных прогнозов, а также поделился планами компании на обозримое будущее. Предлагаю тезисно пробежаться по основным моментам:

🔸 В 2024 году Фосагро планирует увеличить производство до более чем 11,5 млн тонн (по итогам 2023 года показатель составил 11,3 млн тонн). В данном контексте речь идёт о совокупном объёме товарной продукции,в то время как в разрезе сегментов основную долю составляют фосфорсодержащие и азотные удобрения, на которые по итогам 2023 года пришлось 10,99 млн тонн, и за динамикой которых я слежу особенно пристально.

Давайте считать, что на +2% вырастет в том числе и динамика производства удобрений, и прогноз на 2024 год получаем на уровне 11,21 млн тонн.

🔸 На протяжении последних 5-6 месяцев цены на фосфорсодержащие удобрения остаются стабильные.

"То есть, может, она особо не растет, но главное, что она не падает. Сейчас она, грубо говоря, $500 плюс, и на самом деле это исторически высокий уровень", - сказал Рыбников.

🔸 5 марта 2024 при непосредственном присутствии российского президента (в режиме видеосвязи) была введён в эксплуатацию новый комплекс по производству минеральных удобрений в Волхове (Ленинградская область). Объём инвестиций в проект составил более 34 млрд руб., а его реализация заняла четыре года, в результате чего выпуск готовой продукции на предприятии должен вырасти в 4 раза (по сравнению с 2019 годом) до 1 млн тонн в год.

🔸 В фосфорном сегменте у Фосагро всё, что намечено, благополучно реализуется. И ключевым в этом смысле будет 2025 год, когда у компании произойдёт основной прирост производства по всем трём площадкам: в Волхове, в Череповце и особенно в Балакове. У Фосагро есть свой научно-исследовательский институт, который имеет компетенции по всем переделам производства фосфорных и сложных удобрений.

🔸 Также компания продолжает приглядываться к проектам по азотной группе, внимательно анализируя новые предложения, которые требуют достаточно большой проработки.

👉 На мой взгляд, инвестиционный кейс Фосагро - очень даже интересный даже по текущим ценникам: цены на удобрения находятся вблизи локальных минимумов и дают хорошую премию в обозримом будущем, дивидендный казус прошлого года уже в прошлом и, судя по всему, компания вернулась к привычным ежеквартальным выплатам, ну а в плане финансовой стабильности и надёжности компании, я так думаю, уже ни у кого из вас нет никаких вопросов.

Если мы говорим про долгосрок, то котировки акций ниже 7000 руб. - это вполне неплохие и перспективные уровни для покупки акций Фосагро (#PHOR). На долю этих бумаг у меня сейчас приходится порядка 3,1%, и это пятая по значимости бумага в моём портфеле. Держу с давних пор и радуюсь!

❤️ Не забывайте ставить лайк под этим постом! Ну а я со своей стороны желаю вам продуктивной и насыщенной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

👍183❤30🔥7🤔3

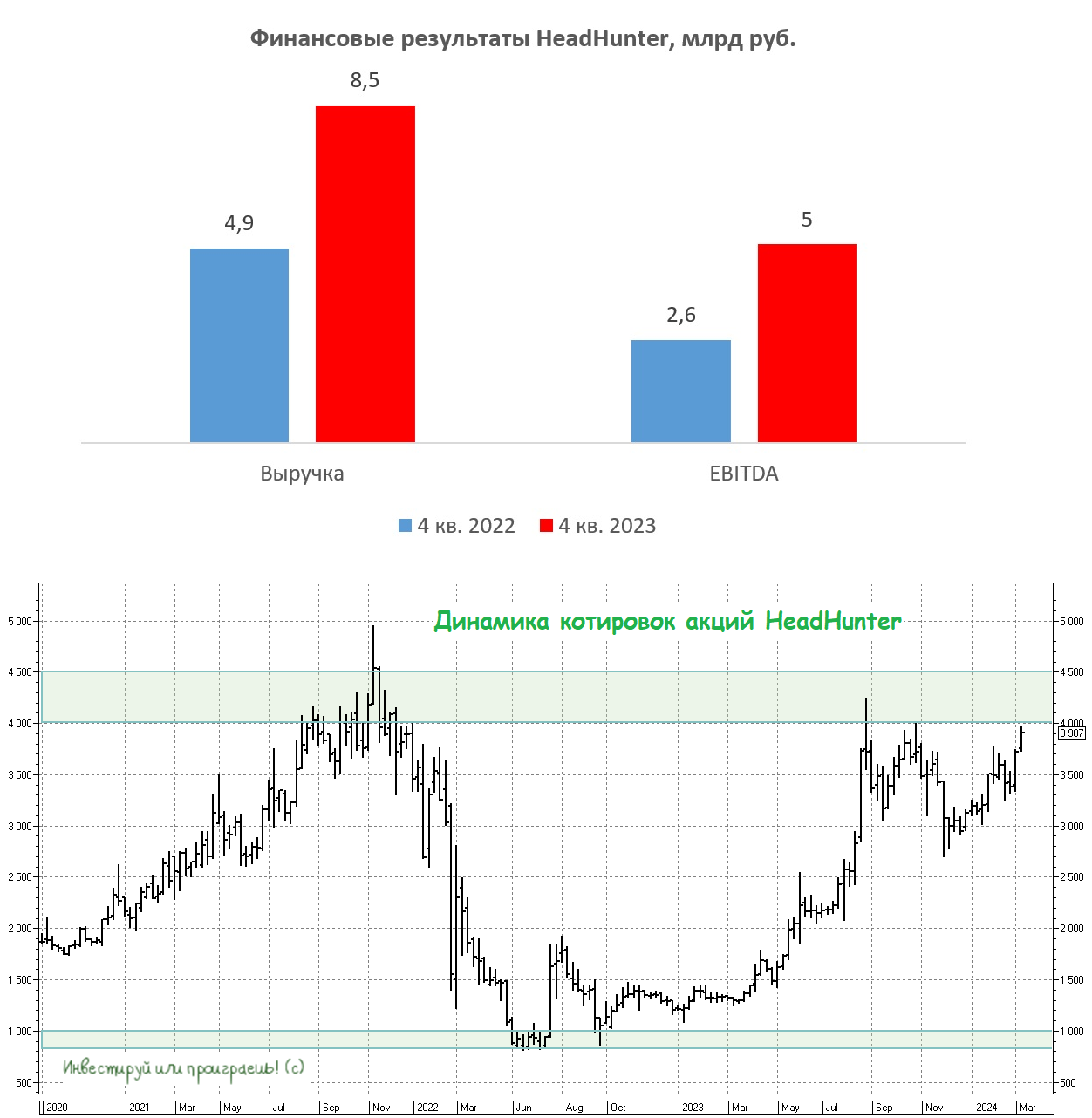

HeadHunter - бенефициар жёсткого рынка труда

💻 HeadHunter накануне представил свои финансовые результаты по МСФО за 4 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка онлайн-рекрутера с октября по декабрь выросла на +72% (г/г) до 8,5 млрд руб., благодаря как увеличению клиентской базы, так и росту выручки на одного клиента. Компания стала бенефициаром дефицита рабочей силы в нашей стране, о котором так много говорили в последние годы. Количество вакансий растет высокими темпами абсолютно во всех регионах страны.

📈 Скорректированный показатель EBITDA вырос на +92% (г/г) до 5 млрд руб. Издержки растут медленнее выручки, что позволяет компании максимизировать операционную прибыль. Рентабельность по EBITDA составила при этом 59%, что близко к историческому максимуму.

📈 Не осталась в долгу и чистая прибыль, которая по итогам отчётного периода прибавила на +48% (г/г), составив 3 млрд руб. Темп роста оказался ниже темпа роста выручки, что вызвано уплатой налога на сверхприбыль (windfall tax) в размере 268 млн руб.

💼 Чистая денежная позиция компании увеличилась до 19,5 млрд руб. Акционеры HeadHunter 27 марта рассмотрят вопрос о редомициляции эмитента с Кипра в Калининградский САР, что позволит компании выплатить дивиденды. Кроме того, в 3 кв. 2024 года компания планирует получить новый листинг на Московской бирже.

HeadHunter имеет низкую потребность в инвестициях, как для органического роста, так и для M&A сделок. Это означает, что компания может направить весь избыточный кэш на выплату дивидендов. К середине текущего года чистая денежная позиция может превысить 25 млрд руб., что обеспечит потенциальную дивидендную доходность в размере 13,3%.

🤷♂️ Единственный риск во всей красивой истории роста – возможная коррекция в начале торгов новыми акциями МКАО Хэдхантер. Те инвесторы, которые покупали бумаги с большими дисконтами в 2022 году, скорее всего, захотят частично зафиксировать прибыль. Однако, с другой стороны, высокая дивидендная доходность акций может предотвратить их резкое падение.

👉 Бумаги HeadHunter (#HHRU) в настоящее время торгуются с мультипликатором EV/S=5,7х, что ниже, чем у Positive Technologies или Астры, при сопоставимых темпах роста бизнеса. Учитывая оптимистичную обстановку на фондовом рынке, спекулянты вполне могут поднять котировки до прошлогоднего максимума 4250 руб., поскольку по итогам 1 кв. 2024 года компания, скорее всего, вновь сможет продемонстрировать сильные результаты.

Если бы в моём портфеле были бумаги HeadHunter, то я бы наверное не спешил от них избавляться сейчас. А вот с точки зрения покупок покупать на хаях как-то уже не сильно хочется, если честно. А потому сконцентрируюсь на других инвестиционных историях, но продолжу наблюдать за дальнейшим развитием событий в этом кейсе.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

💻 HeadHunter накануне представил свои финансовые результаты по МСФО за 4 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка онлайн-рекрутера с октября по декабрь выросла на +72% (г/г) до 8,5 млрд руб., благодаря как увеличению клиентской базы, так и росту выручки на одного клиента. Компания стала бенефициаром дефицита рабочей силы в нашей стране, о котором так много говорили в последние годы. Количество вакансий растет высокими темпами абсолютно во всех регионах страны.

📈 Скорректированный показатель EBITDA вырос на +92% (г/г) до 5 млрд руб. Издержки растут медленнее выручки, что позволяет компании максимизировать операционную прибыль. Рентабельность по EBITDA составила при этом 59%, что близко к историческому максимуму.

📈 Не осталась в долгу и чистая прибыль, которая по итогам отчётного периода прибавила на +48% (г/г), составив 3 млрд руб. Темп роста оказался ниже темпа роста выручки, что вызвано уплатой налога на сверхприбыль (windfall tax) в размере 268 млн руб.

💼 Чистая денежная позиция компании увеличилась до 19,5 млрд руб. Акционеры HeadHunter 27 марта рассмотрят вопрос о редомициляции эмитента с Кипра в Калининградский САР, что позволит компании выплатить дивиденды. Кроме того, в 3 кв. 2024 года компания планирует получить новый листинг на Московской бирже.

HeadHunter имеет низкую потребность в инвестициях, как для органического роста, так и для M&A сделок. Это означает, что компания может направить весь избыточный кэш на выплату дивидендов. К середине текущего года чистая денежная позиция может превысить 25 млрд руб., что обеспечит потенциальную дивидендную доходность в размере 13,3%.

🤷♂️ Единственный риск во всей красивой истории роста – возможная коррекция в начале торгов новыми акциями МКАО Хэдхантер. Те инвесторы, которые покупали бумаги с большими дисконтами в 2022 году, скорее всего, захотят частично зафиксировать прибыль. Однако, с другой стороны, высокая дивидендная доходность акций может предотвратить их резкое падение.

👉 Бумаги HeadHunter (#HHRU) в настоящее время торгуются с мультипликатором EV/S=5,7х, что ниже, чем у Positive Technologies или Астры, при сопоставимых темпах роста бизнеса. Учитывая оптимистичную обстановку на фондовом рынке, спекулянты вполне могут поднять котировки до прошлогоднего максимума 4250 руб., поскольку по итогам 1 кв. 2024 года компания, скорее всего, вновь сможет продемонстрировать сильные результаты.

Если бы в моём портфеле были бумаги HeadHunter, то я бы наверное не спешил от них избавляться сейчас. А вот с точки зрения покупок покупать на хаях как-то уже не сильно хочется, если честно. А потому сконцентрируюсь на других инвестиционных историях, но продолжу наблюдать за дальнейшим развитием событий в этом кейсе.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍100❤19🔥7🤔3

Золото: исторические максимумы

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

{kind=link}

👍174❤23🔥10

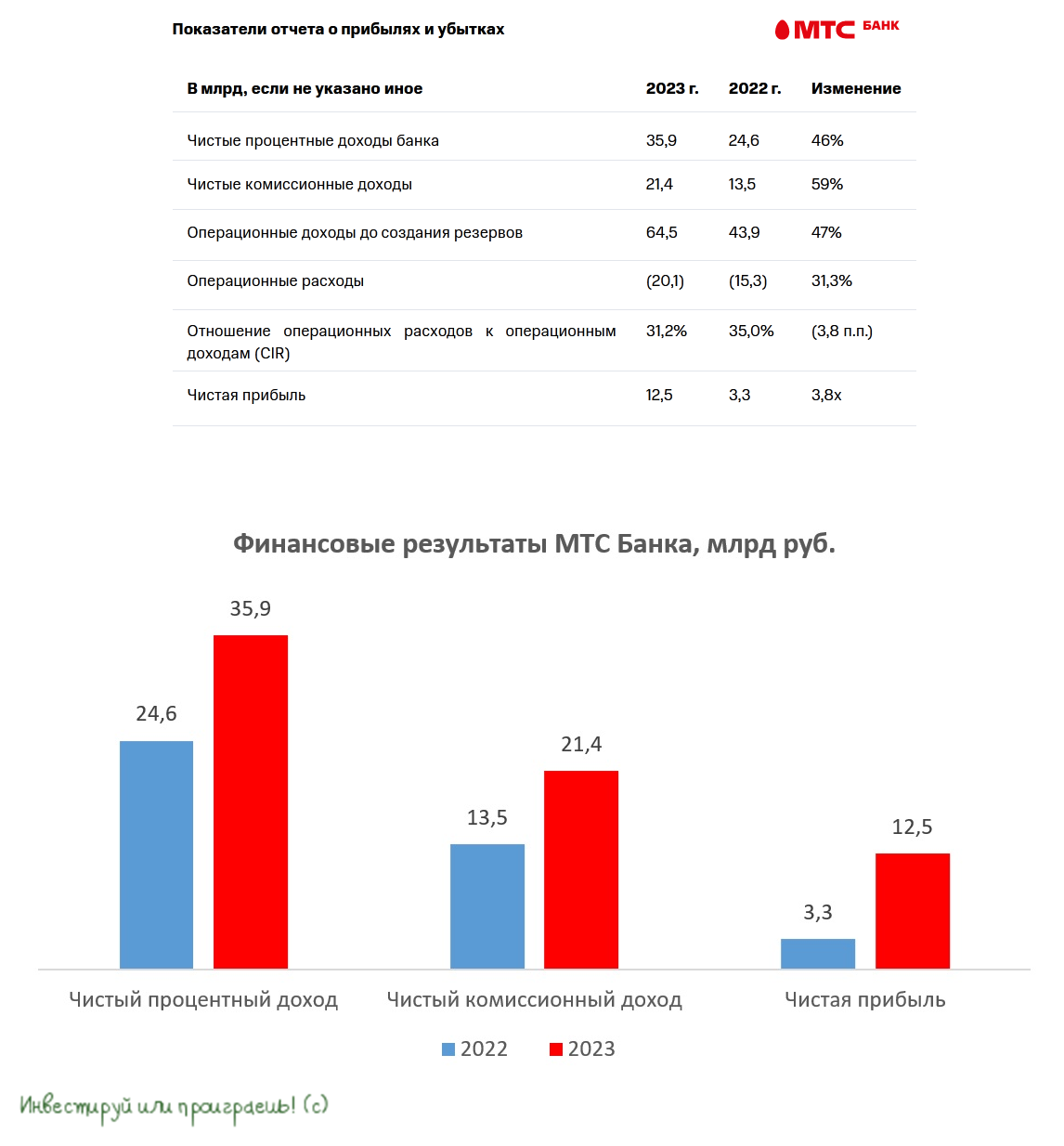

МТС Банк – отчётность лидера POS-кредитования!

📣 В последнее время всё больше обсуждается возможное IPO МТС Банка, которое может состояться уже этой весной, а потому самое время сыграть на опережение и вместе с вами заглянуть в МСФО-отчётность этого финтеха по МСФО за 2023 год и проанализировать фин. результаты вместе с вами.

📈 Чистый процентный доход (ЧПД) по итогам года вырос на +46% до 35,9 млрд руб., благодаря сильному росту кредитного портфеля, основу которого составляют розничные кредиты. В целом кредитный портфель вырос почти на +40% до 389,6 млрд руб., а капитал банка прибавил 18,6%. Основной вклад в этот рост внесло потребительское и POS-кредитование (кредиты в торговых точках, онлайне и другие варианты, не требующие непосредственного похода в фин. учреждение), где МТС Банк занимает лидирующую позицию на рынке РФ уже три года подряд.

💼 Качество кредитного портфеля при этом также улучшилось: показатель NPL90+ (кредиты, просроченные более чем на 90 дней) снизился по итогам 2023 года с 11,6% до 9,5%. Это стало возможным благодаря использованию не только внутренних скоринговых моделей, но и "больших данных", что позволяет банку эффективно управлять рисками. При этом покрытие резервами кредитов 3-й стадии по-прежнему находится на высоком уровне (114%), и фактически резервы в полном объёме перекрывают все эти "неработающие займы", имеющие большую просрочку.

📈 Чистый комиссионный доход (ЧКД) МТС Банка увеличился на +59% до 21,4 млрд руб., благодаря транзакционной активности клиентов. Важно отметить, что ЧКД банка полностью покрывают его операционные расходы, что является уникальным случаем для российского банковского сектора: соотношение ЧКД к операционным расходам по итогам 2023 года составило 106%, в то время как у Сбера этот показатель составил 96%, у Банка Санкт-Петербург и вовсе скромные 53%. А почему бы нам теперь не сравнить этот же показатель с Тинькофф, спросите вы? Да пожалуйста! Возможно вы удивитесь, но по итогам 9m2023 у TCS Group цифра тоже не очень убедительная - в районе 63%!

Но вернёмся к отчётности МТС Банка. Отношение операционных расходов к доходам сократилось в 2023 году на 3,8 п.п. до 31,2%, что также свидетельствует об эффективной бизнес-модели. Менеджмент активно использует преимущества экосистемы, при этом делая ставку на цифровое обслуживание, что позволяет сократить расходы на одного клиента. Кстати говоря, число клиентов-физических лиц МТС Банка в 2023 году выросло с 3,5 до 3,8 млн человек, и по представленной статистике два из трёх клиентов пользуются сервисами банка практически ежедневно.

📈 Наконец, мы добрались до главного фин. показателя МТС Банка. И, надо сказать, чистая прибыль не подкачала, увеличившись почти в 4 раза до рекордных 12,5 млрд руб.

“Операционные и финансовые показатели 2023 года подтверждают трансформацию банка в сильную финтех-платформу, которая успешно расширяет масштабы клиентской базы и бизнеса и при этом наращивает бизнес-эффективность и прибыль”, - поведал председатель правления МТС Банка Илья Филатов.

👉 Несмотря на впечатляющие результаты за 2023 год, МТС Банк сохраняет высокий потенциал роста бизнеса в ближайшие годы, поскольку число клиентов-физлиц составляет 3,8 млн, в то время как количество клиентов экосистемы практически в 4 раза больше. А значит потенциал их перетока в МТС Банк сохраняется!

По данным ряда СМИ, МТС Банк может привлечь в рамках IPO на Мосбирже порядка 10-15 млрд руб., которые будут использованы для дальнейшего развития бизнеса. Если оценочные ориентиры в этом IPO не окажутся слишком переоценёнными, то я буду участвовать в этом размещении.

Бизнес МТС Банка (#MBNK) динамично развивается, и этот кейс является достойным вариантом для инвестиций. Будем ждать новостей о грядущем IPO и первых ценовых ориентирах, после чего посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

📣 В последнее время всё больше обсуждается возможное IPO МТС Банка, которое может состояться уже этой весной, а потому самое время сыграть на опережение и вместе с вами заглянуть в МСФО-отчётность этого финтеха по МСФО за 2023 год и проанализировать фин. результаты вместе с вами.

📈 Чистый процентный доход (ЧПД) по итогам года вырос на +46% до 35,9 млрд руб., благодаря сильному росту кредитного портфеля, основу которого составляют розничные кредиты. В целом кредитный портфель вырос почти на +40% до 389,6 млрд руб., а капитал банка прибавил 18,6%. Основной вклад в этот рост внесло потребительское и POS-кредитование (кредиты в торговых точках, онлайне и другие варианты, не требующие непосредственного похода в фин. учреждение), где МТС Банк занимает лидирующую позицию на рынке РФ уже три года подряд.

💼 Качество кредитного портфеля при этом также улучшилось: показатель NPL90+ (кредиты, просроченные более чем на 90 дней) снизился по итогам 2023 года с 11,6% до 9,5%. Это стало возможным благодаря использованию не только внутренних скоринговых моделей, но и "больших данных", что позволяет банку эффективно управлять рисками. При этом покрытие резервами кредитов 3-й стадии по-прежнему находится на высоком уровне (114%), и фактически резервы в полном объёме перекрывают все эти "неработающие займы", имеющие большую просрочку.

📈 Чистый комиссионный доход (ЧКД) МТС Банка увеличился на +59% до 21,4 млрд руб., благодаря транзакционной активности клиентов. Важно отметить, что ЧКД банка полностью покрывают его операционные расходы, что является уникальным случаем для российского банковского сектора: соотношение ЧКД к операционным расходам по итогам 2023 года составило 106%, в то время как у Сбера этот показатель составил 96%, у Банка Санкт-Петербург и вовсе скромные 53%. А почему бы нам теперь не сравнить этот же показатель с Тинькофф, спросите вы? Да пожалуйста! Возможно вы удивитесь, но по итогам 9m2023 у TCS Group цифра тоже не очень убедительная - в районе 63%!

Но вернёмся к отчётности МТС Банка. Отношение операционных расходов к доходам сократилось в 2023 году на 3,8 п.п. до 31,2%, что также свидетельствует об эффективной бизнес-модели. Менеджмент активно использует преимущества экосистемы, при этом делая ставку на цифровое обслуживание, что позволяет сократить расходы на одного клиента. Кстати говоря, число клиентов-физических лиц МТС Банка в 2023 году выросло с 3,5 до 3,8 млн человек, и по представленной статистике два из трёх клиентов пользуются сервисами банка практически ежедневно.

📈 Наконец, мы добрались до главного фин. показателя МТС Банка. И, надо сказать, чистая прибыль не подкачала, увеличившись почти в 4 раза до рекордных 12,5 млрд руб.

“Операционные и финансовые показатели 2023 года подтверждают трансформацию банка в сильную финтех-платформу, которая успешно расширяет масштабы клиентской базы и бизнеса и при этом наращивает бизнес-эффективность и прибыль”, - поведал председатель правления МТС Банка Илья Филатов.

👉 Несмотря на впечатляющие результаты за 2023 год, МТС Банк сохраняет высокий потенциал роста бизнеса в ближайшие годы, поскольку число клиентов-физлиц составляет 3,8 млн, в то время как количество клиентов экосистемы практически в 4 раза больше. А значит потенциал их перетока в МТС Банк сохраняется!

По данным ряда СМИ, МТС Банк может привлечь в рамках IPO на Мосбирже порядка 10-15 млрд руб., которые будут использованы для дальнейшего развития бизнеса. Если оценочные ориентиры в этом IPO не окажутся слишком переоценёнными, то я буду участвовать в этом размещении.

Бизнес МТС Банка (#MBNK) динамично развивается, и этот кейс является достойным вариантом для инвестиций. Будем ждать новостей о грядущем IPO и первых ценовых ориентирах, после чего посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

{kind=link}

❤106👍92🔥26🤔1😢1

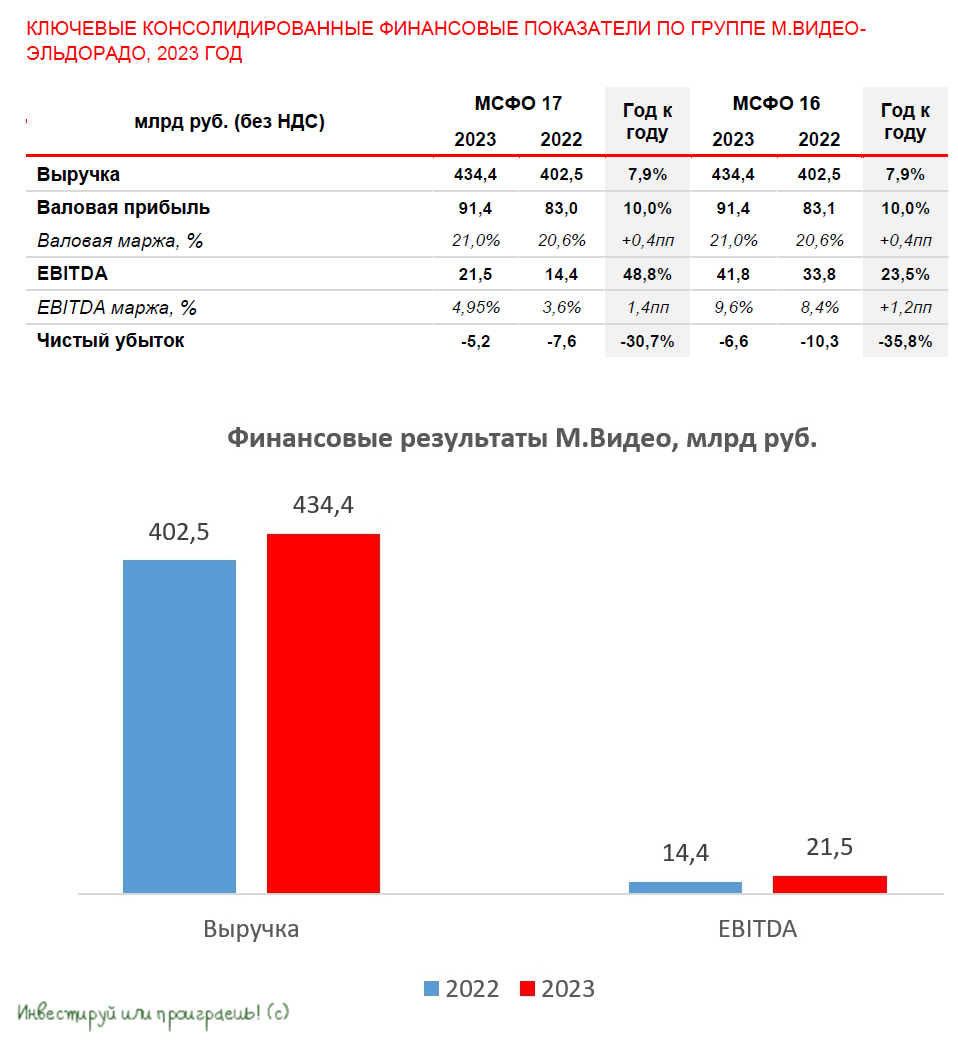

М.Видео: трудности позади, ждем сильных результатов в 2024 году

🛒 Один из крупнейших отечественных ритейлеров бытовой техники и электроники М. Видео накануне представил свои финансовые результаты по МСФО за 2023 год. А значит самое время в них заглянуть и поразмышлять относительно дальнейших перспектив этой компании.

📈 Итак, как мы видим, по итогам минувших 12 месяцев выручка М.Видео увеличилась на +7,9% до 434,4 млрд руб. Ритейлер завершил трансформацию бизнеса после геополитического кризиса 2022 года, и сильные результаты 4Q2023, по итогам которого оборот вырос на +43% (г/г), наглядно это подтверждают. Компания не только смогла восстановить свой ассортимент, но и расширила его, чтобы удовлетворить различные запросы и бюджеты покупателей.

🏪 В 2023 году компания открыла 65 магазинов, из них 62 – в компактном формате. В планах менеджмента на 2024 год расширить торговую сеть ещё на 100 магазинов в новом эффективном компактном формате. Этот формат отличается от стандартных магазинов тем, что его средняя площадь вдвое меньше, при этом широта ассортимента остается прежней.

❗️Важно отметить, что инвестиции в такие магазины в 3 раза ниже, чем в традиционные, но при этом они генерируют более высокую выручку с 1 м². Это позволяет ритейлеру гибко использовать возможности в городах, где он уже присутствует, а также выходить в новые локации с потенциалом роста.

📈 Показатель EBITDA у М.Видео в 2023 году вырос практически наполовину до 21,5 млрд руб. Рост продаж и жёсткий контроль над издержками позволил компании увеличить операционную прибыль высокими темпами.

💼 В прошлом году многие инвесторы выражали серьёзные опасения относительно высокой долговой нагрузки М.Видео. Однако и тогда, и сейчас я остаюсь осторожным оптимистом в отношении инвестиционного кейса компании. А потому снижение показателя NetDebt/EBITDA с 4,5х до 3,2х не стало для меня большой неожиданностью.

👩🔧 “В 2023 году компания достигла всех финансовых целей, которые ставила себе на год – обеспечить рост бизнеса, повысить его маржинальность, а также эффективность расходов и инвестиций”, - поведала финансовый директор М.Видео Анна Гарманова.

👉 Сейчас компания работает над обновлением стратегии развития. Менеджмент рассказал, что планирует презентовать её во второй половине текущего года.

Что касается дивидендных выплат, то в этом году менеджмент сосредоточен на инвестиционной программе, поскольку открытие новых магазинов с очень высокой рентабельностью является сейчас приоритетом. А вот уже в следующем году компания не исключает возможности рассмотрения вопроса о распределении прибыли, но этот фактор не должен стоять во главе угла этого инвестиционного кейса.

Акции М.Видео (#MVID) с начала года растут быстрее рынка, что неудивительно, учитывая бодрое восстановление бизнеса. Однако я всё же предпочитаю больше облигации компании, которые до сих пор приносят приличную доходность в районе 20%. В этом смысле стоит обратить внимание на бонды МВ ФИН 1Р3 с погашением 22 июля 2025 года (

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛒 Один из крупнейших отечественных ритейлеров бытовой техники и электроники М. Видео накануне представил свои финансовые результаты по МСФО за 2023 год. А значит самое время в них заглянуть и поразмышлять относительно дальнейших перспектив этой компании.

📈 Итак, как мы видим, по итогам минувших 12 месяцев выручка М.Видео увеличилась на +7,9% до 434,4 млрд руб. Ритейлер завершил трансформацию бизнеса после геополитического кризиса 2022 года, и сильные результаты 4Q2023, по итогам которого оборот вырос на +43% (г/г), наглядно это подтверждают. Компания не только смогла восстановить свой ассортимент, но и расширила его, чтобы удовлетворить различные запросы и бюджеты покупателей.

🏪 В 2023 году компания открыла 65 магазинов, из них 62 – в компактном формате. В планах менеджмента на 2024 год расширить торговую сеть ещё на 100 магазинов в новом эффективном компактном формате. Этот формат отличается от стандартных магазинов тем, что его средняя площадь вдвое меньше, при этом широта ассортимента остается прежней.

❗️Важно отметить, что инвестиции в такие магазины в 3 раза ниже, чем в традиционные, но при этом они генерируют более высокую выручку с 1 м². Это позволяет ритейлеру гибко использовать возможности в городах, где он уже присутствует, а также выходить в новые локации с потенциалом роста.

📈 Показатель EBITDA у М.Видео в 2023 году вырос практически наполовину до 21,5 млрд руб. Рост продаж и жёсткий контроль над издержками позволил компании увеличить операционную прибыль высокими темпами.

💼 В прошлом году многие инвесторы выражали серьёзные опасения относительно высокой долговой нагрузки М.Видео. Однако и тогда, и сейчас я остаюсь осторожным оптимистом в отношении инвестиционного кейса компании. А потому снижение показателя NetDebt/EBITDA с 4,5х до 3,2х не стало для меня большой неожиданностью.

👩🔧 “В 2023 году компания достигла всех финансовых целей, которые ставила себе на год – обеспечить рост бизнеса, повысить его маржинальность, а также эффективность расходов и инвестиций”, - поведала финансовый директор М.Видео Анна Гарманова.

👉 Сейчас компания работает над обновлением стратегии развития. Менеджмент рассказал, что планирует презентовать её во второй половине текущего года.

Что касается дивидендных выплат, то в этом году менеджмент сосредоточен на инвестиционной программе, поскольку открытие новых магазинов с очень высокой рентабельностью является сейчас приоритетом. А вот уже в следующем году компания не исключает возможности рассмотрения вопроса о распределении прибыли, но этот фактор не должен стоять во главе угла этого инвестиционного кейса.

Акции М.Видео (#MVID) с начала года растут быстрее рынка, что неудивительно, учитывая бодрое восстановление бизнеса. Однако я всё же предпочитаю больше облигации компании, которые до сих пор приносят приличную доходность в районе 20%. В этом смысле стоит обратить внимание на бонды МВ ФИН 1Р3 с погашением 22 июля 2025 года (

RU000A104ZK2) и МВ ФИН 1Р4 с погашением 17 апреля 2026 года (RU000A106540), которые могут вам принести доходность 21,3% и 22,1% соответственно.❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍136🔥37❤31😁4

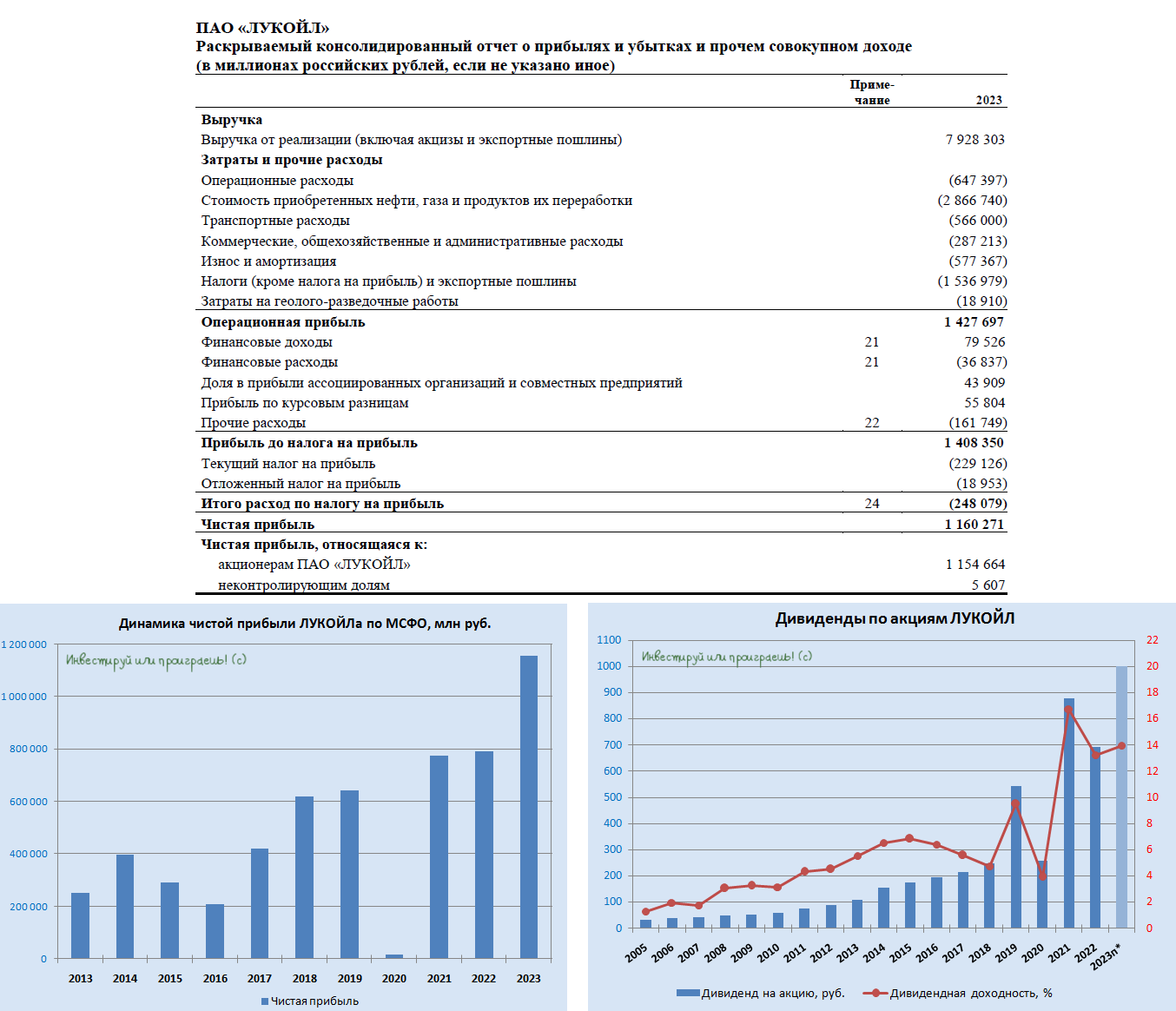

ЛУКОЙЛ: ждём щедрые дивы за 2023 год!

🧮 ЛУКОЙЛ накануне отчитался по МСФО за 2023 год, и эти финансовые результаты оказались весьма сильными и убедительными, в первую очередь благодаря росту рублёвых цен на нефть во втором полугодии чуть ли не в два раза (по сравнению с аналогичным периодом 2022 года).

Этот фактор позволил компании заработать рекордную чистую прибыль в прошлом году (1,155 трлн руб), а также добиться исторически высокого значения свободного денежного потока (FCF), который по итогам 2023 года точно посчитать не представляется возможным (ввиду отсутствия данных по капвложениям), но примерно оценить очень даже можно - не ниже 864 млрд руб.

💰 Что касается дивидендной базы, то скорее всего по итогам 2023 года совокупные выплаты акционерам превысят 1000+ руб., что станет новым рекордом в абсолютном выражении и весьма достойным результатом по доходности (ДД>14% по текущим котировкам). Но это всё пока лишь только ориентиры, т.к. точных цифр по FCF у нас нет, а див. политика как раз и привязана к скорректированному значению FCF, а потому ждём рекомендации Совета директоров и не забываем про два возможных сценария дальнейшего развития ситуации по ЛУКОЙЛу в среднесрочной песрпективе.

📈 Котировки акций ЛУКОЙЛа сейчас торгуются вблизи своих исторических максимумов (в районе 7500 рублей), и что-то мне подсказывает, что вплоть до официального объявления рекомендации по финальным дивидендам, размер которых по-прежнему остаётся загадкой в связи с недостаточностью данных, в условиях ограниченного раскрытия фин. отчётности.

👉 Для меня позитивом будет услышать рекомендацию по финальным дивидендам не ниже 553 руб. на акцию, что с учётом ранее выплаченных промежуточных дивидендов в размере 447 руб. на акцию будет сулить совокупные годовые выплаты не ниже 1000 руб. (как на графике ниже) и можно будет считать вполне неплохим результатом.

В противном случае мы наверняка получим распродажу акций ЛУКОЙЛа (#LKOH), но всё же первый позитивный дивидендный сценарий я считаю приоритетным, а потому продолжаю держать эти бумаги в своём портфеле (с долей 3,6%) и пока избавляться от них не планирую.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 ЛУКОЙЛ накануне отчитался по МСФО за 2023 год, и эти финансовые результаты оказались весьма сильными и убедительными, в первую очередь благодаря росту рублёвых цен на нефть во втором полугодии чуть ли не в два раза (по сравнению с аналогичным периодом 2022 года).

Этот фактор позволил компании заработать рекордную чистую прибыль в прошлом году (1,155 трлн руб), а также добиться исторически высокого значения свободного денежного потока (FCF), который по итогам 2023 года точно посчитать не представляется возможным (ввиду отсутствия данных по капвложениям), но примерно оценить очень даже можно - не ниже 864 млрд руб.

💰 Что касается дивидендной базы, то скорее всего по итогам 2023 года совокупные выплаты акционерам превысят 1000+ руб., что станет новым рекордом в абсолютном выражении и весьма достойным результатом по доходности (ДД>14% по текущим котировкам). Но это всё пока лишь только ориентиры, т.к. точных цифр по FCF у нас нет, а див. политика как раз и привязана к скорректированному значению FCF, а потому ждём рекомендации Совета директоров и не забываем про два возможных сценария дальнейшего развития ситуации по ЛУКОЙЛу в среднесрочной песрпективе.

📈 Котировки акций ЛУКОЙЛа сейчас торгуются вблизи своих исторических максимумов (в районе 7500 рублей), и что-то мне подсказывает, что вплоть до официального объявления рекомендации по финальным дивидендам, размер которых по-прежнему остаётся загадкой в связи с недостаточностью данных, в условиях ограниченного раскрытия фин. отчётности.

👉 Для меня позитивом будет услышать рекомендацию по финальным дивидендам не ниже 553 руб. на акцию, что с учётом ранее выплаченных промежуточных дивидендов в размере 447 руб. на акцию будет сулить совокупные годовые выплаты не ниже 1000 руб. (как на графике ниже) и можно будет считать вполне неплохим результатом.

В противном случае мы наверняка получим распродажу акций ЛУКОЙЛа (#LKOH), но всё же первый позитивный дивидендный сценарий я считаю приоритетным, а потому продолжаю держать эти бумаги в своём портфеле (с долей 3,6%) и пока избавляться от них не планирую.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

❤110👍74🔥8

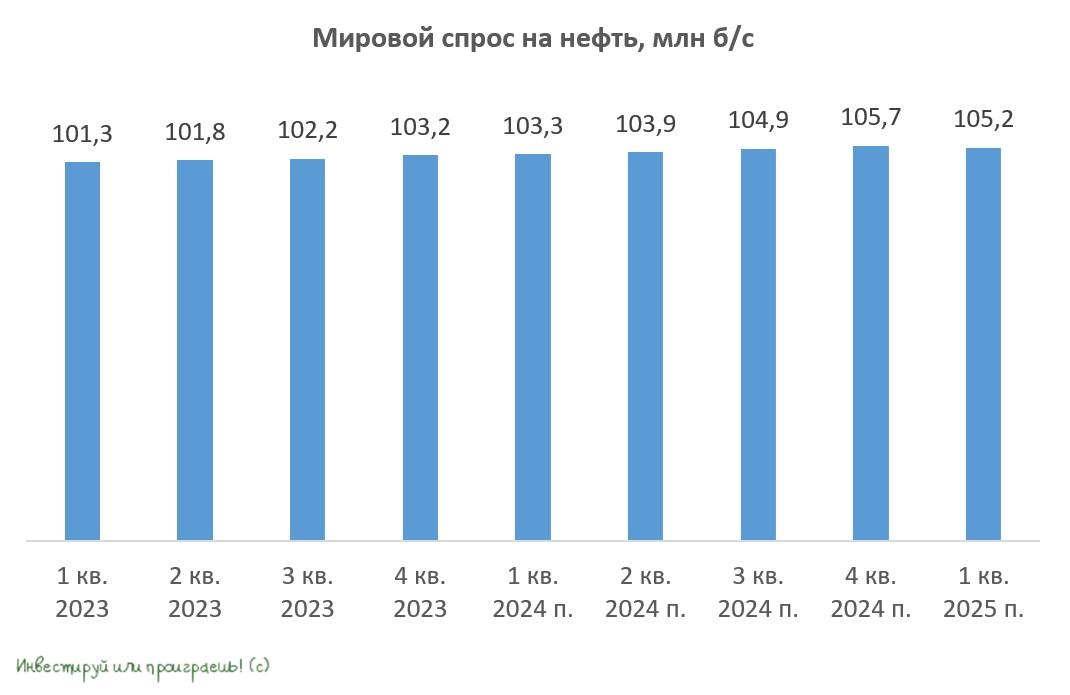

Недоинвестирование нефтяной отрасли – ключевой драйвер будущего роста цен на нефть

🛢ОПЕК накануне опубликовал свежий релиз по мировому нефтяному рынку, основные тезисы которого мы предлагаем вашему вниманию:

📉 Коммерческие запасы нефти и нефтепродуктов продолжают сокращаться, находясь на 192 и 113 млн барр. ниже среднего значения за период 2015-2019 гг. ОПЕК рассматривает доковидную пятилетку в качестве бенчмарка, поскольку в 2020 году было сильное сокращение производства, что является разовым событием. Низкие запасы чёрного золота будут оказывать поддержку ценам на углеводороды и не позволят им сильно упасть.

Любопытно, но ОПЕК и Международное энергетическое агентство (МЭА) кардинально разошлись в прогнозах по оценке спроса на #нефть в 2024 году: первый ждёт увеличение спроса на 2,2 млн б/с, второй - на 1 млн б/с. Расхождения в прогнозах вызваны разными взглядами на пути энергоперехода, и что-то мне подсказывает, что истина находится где-то посередине.

🇷🇺 Добыча жидких углеводородов в России в начале текущего года осталась стабильной, на уровне 10,9 млн б/с, из них 9,5 млн б/с - это нефть и 1,4 млн б/с – конденсат. Вице-премьер России Александр Новак ожидает сохранения текущего уровня добычи до конца года.

Очевидно, что, если бы не дружное сокращение добычи чёрного золота участниками ОПЕК+ на протяжении всего 2023 года, нефтяной рынок находился бы в профиците. И лишь благодаря совместным усилиям стран-участников данного соглашения, удалось достичь баланса и удержать в итоге оптимальный уровень цен.

Нефтяной картель ожидает роста потребления нефти в России в этом году на +2,6% до 3,9 млн б/с. В большей степени это позитивный сигнал для Транснефти (#TRNFP), которая в этом году активно расширяет систему нефтепроводов. На этом фоне сокращение экспортных поставок компания сможет частично компенсировать увеличением транспортировки внутри страны.

⛴ Фрахтовые ставки на нефтяные танкеры Aframax и Suezmax, которыми оперирует Совкомфлот (#FLOT), в феврале сократились на 7-17% (по сравнению с январем), отыгрывая своеобразный откат после всплеска геополитической напряжённости на Ближнем Востоке. Однако, несмотря на временное снижение напряженности, геополитические риски остаются высокими, и в любой момент могут возникнуть новые конфликты. В частности, хуситы продолжают создавать проблемы в Красном море, и за этим тоже надо следить нам, российским инвесторам.

В целом, текущие фрахтовые ставки остаются на приемлемом уровне для Совкомфлота (#FLOT). Однако включение компании в санкционный список SDN создаёт операционные сложности, что может привести к увеличению издержек. Но пока сильных поводов для беспокойства всё равно быть не должно.

👉 ОПЕК продолжает настаивать на том, что мировая нефтяная отрасль серьезно недоинвестирована. В прошлом году инвестиции в разведку и добычу нефти составили $360 млрд, то есть показатель лишь вернулся на допандемийный уровень. В ближайшие 20 лет, по оценкам ОПЕК, инвестиции должны составить $11,1 трлн, или $480 млрд ежегодно. Картель намекает на то, что цены на нефть будут расти, поскольку нефтедобытчики будут перекладывать издержки на плечи конечных потребителей.

И это вселяет дополнительную уверенность в российский фондовый рынок, который исторически сильно коррелирует с ценами на нефть. Глядишь - и прорвёмся!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛢ОПЕК накануне опубликовал свежий релиз по мировому нефтяному рынку, основные тезисы которого мы предлагаем вашему вниманию:

📉 Коммерческие запасы нефти и нефтепродуктов продолжают сокращаться, находясь на 192 и 113 млн барр. ниже среднего значения за период 2015-2019 гг. ОПЕК рассматривает доковидную пятилетку в качестве бенчмарка, поскольку в 2020 году было сильное сокращение производства, что является разовым событием. Низкие запасы чёрного золота будут оказывать поддержку ценам на углеводороды и не позволят им сильно упасть.

Любопытно, но ОПЕК и Международное энергетическое агентство (МЭА) кардинально разошлись в прогнозах по оценке спроса на #нефть в 2024 году: первый ждёт увеличение спроса на 2,2 млн б/с, второй - на 1 млн б/с. Расхождения в прогнозах вызваны разными взглядами на пути энергоперехода, и что-то мне подсказывает, что истина находится где-то посередине.

🇷🇺 Добыча жидких углеводородов в России в начале текущего года осталась стабильной, на уровне 10,9 млн б/с, из них 9,5 млн б/с - это нефть и 1,4 млн б/с – конденсат. Вице-премьер России Александр Новак ожидает сохранения текущего уровня добычи до конца года.

Очевидно, что, если бы не дружное сокращение добычи чёрного золота участниками ОПЕК+ на протяжении всего 2023 года, нефтяной рынок находился бы в профиците. И лишь благодаря совместным усилиям стран-участников данного соглашения, удалось достичь баланса и удержать в итоге оптимальный уровень цен.

Нефтяной картель ожидает роста потребления нефти в России в этом году на +2,6% до 3,9 млн б/с. В большей степени это позитивный сигнал для Транснефти (#TRNFP), которая в этом году активно расширяет систему нефтепроводов. На этом фоне сокращение экспортных поставок компания сможет частично компенсировать увеличением транспортировки внутри страны.

⛴ Фрахтовые ставки на нефтяные танкеры Aframax и Suezmax, которыми оперирует Совкомфлот (#FLOT), в феврале сократились на 7-17% (по сравнению с январем), отыгрывая своеобразный откат после всплеска геополитической напряжённости на Ближнем Востоке. Однако, несмотря на временное снижение напряженности, геополитические риски остаются высокими, и в любой момент могут возникнуть новые конфликты. В частности, хуситы продолжают создавать проблемы в Красном море, и за этим тоже надо следить нам, российским инвесторам.

В целом, текущие фрахтовые ставки остаются на приемлемом уровне для Совкомфлота (#FLOT). Однако включение компании в санкционный список SDN создаёт операционные сложности, что может привести к увеличению издержек. Но пока сильных поводов для беспокойства всё равно быть не должно.

👉 ОПЕК продолжает настаивать на том, что мировая нефтяная отрасль серьезно недоинвестирована. В прошлом году инвестиции в разведку и добычу нефти составили $360 млрд, то есть показатель лишь вернулся на допандемийный уровень. В ближайшие 20 лет, по оценкам ОПЕК, инвестиции должны составить $11,1 трлн, или $480 млрд ежегодно. Картель намекает на то, что цены на нефть будут расти, поскольку нефтедобытчики будут перекладывать издержки на плечи конечных потребителей.

И это вселяет дополнительную уверенность в российский фондовый рынок, который исторически сильно коррелирует с ценами на нефть. Глядишь - и прорвёмся!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍127❤23🔥8

Совкомбанк: рекордная чистая прибыль за 2023 год и первые дивиденды

🧮 Совкомбанк сегодня отчитался по МСФО за 2023 год, сообщив о рекордной чистой прибыли в размере 95 млрд руб. (по сравнению с убытком -14,6 млрд руб. в 2022 году и прибылью 50,4 млрд руб. в 2021 году). Впрочем, большим сюрпризом для рынка эти цифры не стали, т.к. они в точности совпали с ранее озвученными предварительными финансовыми результатами банка за прошлый год, которые мы подробно проанализировали с вами ещё в феврале.

💰 Что касается дивидендов за 2023 год, которые для акционеров Совкомбанка станут первыми в публичной истории, планируется предложить Совету директоров банка вынести на рассмотрение Годового общего собрания акционеров (ГОСА), которое состоится в июне 2024 года, вопрос о выплате дивидендов за 2023 год в размере 30% от годовой чистой прибыли, что ориентирует нас на 1,1 руб. на акцию. Эта рекомендация учитывает промежуточные дивиденды за 2023 год в размере 5 млрд рублей, которые уже были выплачены в 4 кв. 2023 года, и в принципе такое предложение соответствует дивидендной политике банка.

Таким образом, финальный дивиденд ожидается на уровне 1,1 руб. на акцию (финальная ДД=5,7% по текущим котировкам), а в целом совокупный дивиденд по итогам 2023 года получается на уровне 1,38 руб. (и годовая ДД=7,3%). Что, надо признать, весьма неплохо для банковского сектора.

👨💼 «Прошедший год стал для нас историческим. Совкомбанк вышел на IPO, а также показал рекордные за всю историю банка результаты по чистой прибыли. Для максимально комфортного прохождения периода высоких ставок в 2024 году мы создали дополнительные резервы по кредитному портфелю и рассчитываем на сохранение темпов роста в текущем году», - прокомментировал финансовые результаты Первый заместитель председателя правления Совкомбанка Сергей Хотимский.

👉 На выходных мы более подробно проанализируем финансовую отчётность Совкомбанка (#SVCB) за 2023 год, после чего примем решение по дальнейшей судьбе наших бумаг в портфеле. С момента IPO котировки акций прибавили на +67% (и это за какие-то три месяца!), а значит задумываться об этом нужно!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Совкомбанк сегодня отчитался по МСФО за 2023 год, сообщив о рекордной чистой прибыли в размере 95 млрд руб. (по сравнению с убытком -14,6 млрд руб. в 2022 году и прибылью 50,4 млрд руб. в 2021 году). Впрочем, большим сюрпризом для рынка эти цифры не стали, т.к. они в точности совпали с ранее озвученными предварительными финансовыми результатами банка за прошлый год, которые мы подробно проанализировали с вами ещё в феврале.

💰 Что касается дивидендов за 2023 год, которые для акционеров Совкомбанка станут первыми в публичной истории, планируется предложить Совету директоров банка вынести на рассмотрение Годового общего собрания акционеров (ГОСА), которое состоится в июне 2024 года, вопрос о выплате дивидендов за 2023 год в размере 30% от годовой чистой прибыли, что ориентирует нас на 1,1 руб. на акцию. Эта рекомендация учитывает промежуточные дивиденды за 2023 год в размере 5 млрд рублей, которые уже были выплачены в 4 кв. 2023 года, и в принципе такое предложение соответствует дивидендной политике банка.

Таким образом, финальный дивиденд ожидается на уровне 1,1 руб. на акцию (финальная ДД=5,7% по текущим котировкам), а в целом совокупный дивиденд по итогам 2023 года получается на уровне 1,38 руб. (и годовая ДД=7,3%). Что, надо признать, весьма неплохо для банковского сектора.

👨💼 «Прошедший год стал для нас историческим. Совкомбанк вышел на IPO, а также показал рекордные за всю историю банка результаты по чистой прибыли. Для максимально комфортного прохождения периода высоких ставок в 2024 году мы создали дополнительные резервы по кредитному портфелю и рассчитываем на сохранение темпов роста в текущем году», - прокомментировал финансовые результаты Первый заместитель председателя правления Совкомбанка Сергей Хотимский.

👉 На выходных мы более подробно проанализируем финансовую отчётность Совкомбанка (#SVCB) за 2023 год, после чего примем решение по дальнейшей судьбе наших бумаг в портфеле. С момента IPO котировки акций прибавили на +67% (и это за какие-то три месяца!), а значит задумываться об этом нужно!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍108❤19🔥7😱1

Новый Элемент на российском рынке акций?

📣 На днях стало известно, что Группа “Элемент”, ведущий российский производитель микроэлектроники, рассматривает возможность проведения IPO до конца текущего года. По информации, предоставленной газетой "Ведомости", компания ожидает оценку в диапазоне от 100 до 150 млрд руб. и планирует привлечь от 10 до 15 млрд руб. для финансирования своей инвестиционной программы.

🧐 Давайте познакомимся поближе с Группой Элемент. Это компания, основанная в 2019 году, является результатом объединения активов АФК Системы и Ростеха и включает в себя центры разработки и фабрики, специализирующиеся на производстве интегральных микросхем, полупроводниковых приборов, модулей, силовой электроники, корпусов для микросхем и контактирующих устройств, а также радиоэлектронной аппаратуры. Продукция компании находит применение в различных областях, включая банковские, транспортные и SIM карты, документы, системы спутниковой навигации и городскую инфраструктуру.

📈 В связи с введением санкций против России, предприятия компании столкнулись с резким увеличением количества заказов на отечественные чипы и электронику. А потому рост спроса требует теперь не только расширения производственных мощностей предприятий «Элемента», но и вывода на рынок более широкого спектра продукции на замену ушедших импортных аналогов.

Один из источников газеты "Ведомости", знакомый с планами подготовки к IPO, сообщил, что "Элемент" ожидает значительного интереса к этой истории со стороны как институциональных, так и розничных инвесторов, так как является лидером на быстрорастущем рынке.

🇷🇺 Привлечение частных инвестиций в сектор микроэлектроники является стратегической задачей для государства. Власти активно поддерживают эту отрасль, и в 2024 году Минпромторг планирует выделить на ее поддержку 210 млрд руб. Правительство ставит перед собой цель к 2030 году достичь показателя импортозамещения в микроэлектронике на уровне 70%.

В этом смысле Группа "Элемент" играет ключевую роль в обеспечении технологического суверенитета России. Несмотря на то, что компания пока ещё не раскрывает свои финансовые показатели широкой инвестиционной аудитории, её оценка в 100-150 млрд руб. выглядит справедливой, учитывая лидерство на быстрорастущем отечественном рынке микроэлектроники, объём которого оценивается в сотни миллиардов рублей.

👉 Ну а мы по итогам сегодняшних рассуждений давайте резюмируем, что Группа "Элемент" (#ELMT) может стать интересной историей роста на российском фондовом рынке. Буду с нетерпением ждать официальных новостей о дате проведения IPO, очень надеюсь, что компания пригласит меня на закрытый конференц-звонок, ну и конечно же я буду держать вас в курсе.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

📣 На днях стало известно, что Группа “Элемент”, ведущий российский производитель микроэлектроники, рассматривает возможность проведения IPO до конца текущего года. По информации, предоставленной газетой "Ведомости", компания ожидает оценку в диапазоне от 100 до 150 млрд руб. и планирует привлечь от 10 до 15 млрд руб. для финансирования своей инвестиционной программы.

🧐 Давайте познакомимся поближе с Группой Элемент. Это компания, основанная в 2019 году, является результатом объединения активов АФК Системы и Ростеха и включает в себя центры разработки и фабрики, специализирующиеся на производстве интегральных микросхем, полупроводниковых приборов, модулей, силовой электроники, корпусов для микросхем и контактирующих устройств, а также радиоэлектронной аппаратуры. Продукция компании находит применение в различных областях, включая банковские, транспортные и SIM карты, документы, системы спутниковой навигации и городскую инфраструктуру.

📈 В связи с введением санкций против России, предприятия компании столкнулись с резким увеличением количества заказов на отечественные чипы и электронику. А потому рост спроса требует теперь не только расширения производственных мощностей предприятий «Элемента», но и вывода на рынок более широкого спектра продукции на замену ушедших импортных аналогов.

Один из источников газеты "Ведомости", знакомый с планами подготовки к IPO, сообщил, что "Элемент" ожидает значительного интереса к этой истории со стороны как институциональных, так и розничных инвесторов, так как является лидером на быстрорастущем рынке.

🇷🇺 Привлечение частных инвестиций в сектор микроэлектроники является стратегической задачей для государства. Власти активно поддерживают эту отрасль, и в 2024 году Минпромторг планирует выделить на ее поддержку 210 млрд руб. Правительство ставит перед собой цель к 2030 году достичь показателя импортозамещения в микроэлектронике на уровне 70%.

В этом смысле Группа "Элемент" играет ключевую роль в обеспечении технологического суверенитета России. Несмотря на то, что компания пока ещё не раскрывает свои финансовые показатели широкой инвестиционной аудитории, её оценка в 100-150 млрд руб. выглядит справедливой, учитывая лидерство на быстрорастущем отечественном рынке микроэлектроники, объём которого оценивается в сотни миллиардов рублей.

👉 Ну а мы по итогам сегодняшних рассуждений давайте резюмируем, что Группа "Элемент" (#ELMT) может стать интересной историей роста на российском фондовом рынке. Буду с нетерпением ждать официальных новостей о дате проведения IPO, очень надеюсь, что компания пригласит меня на закрытый конференц-звонок, ну и конечно же я буду держать вас в курсе.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

👍143❤48🔥13🤔5😱2😁1

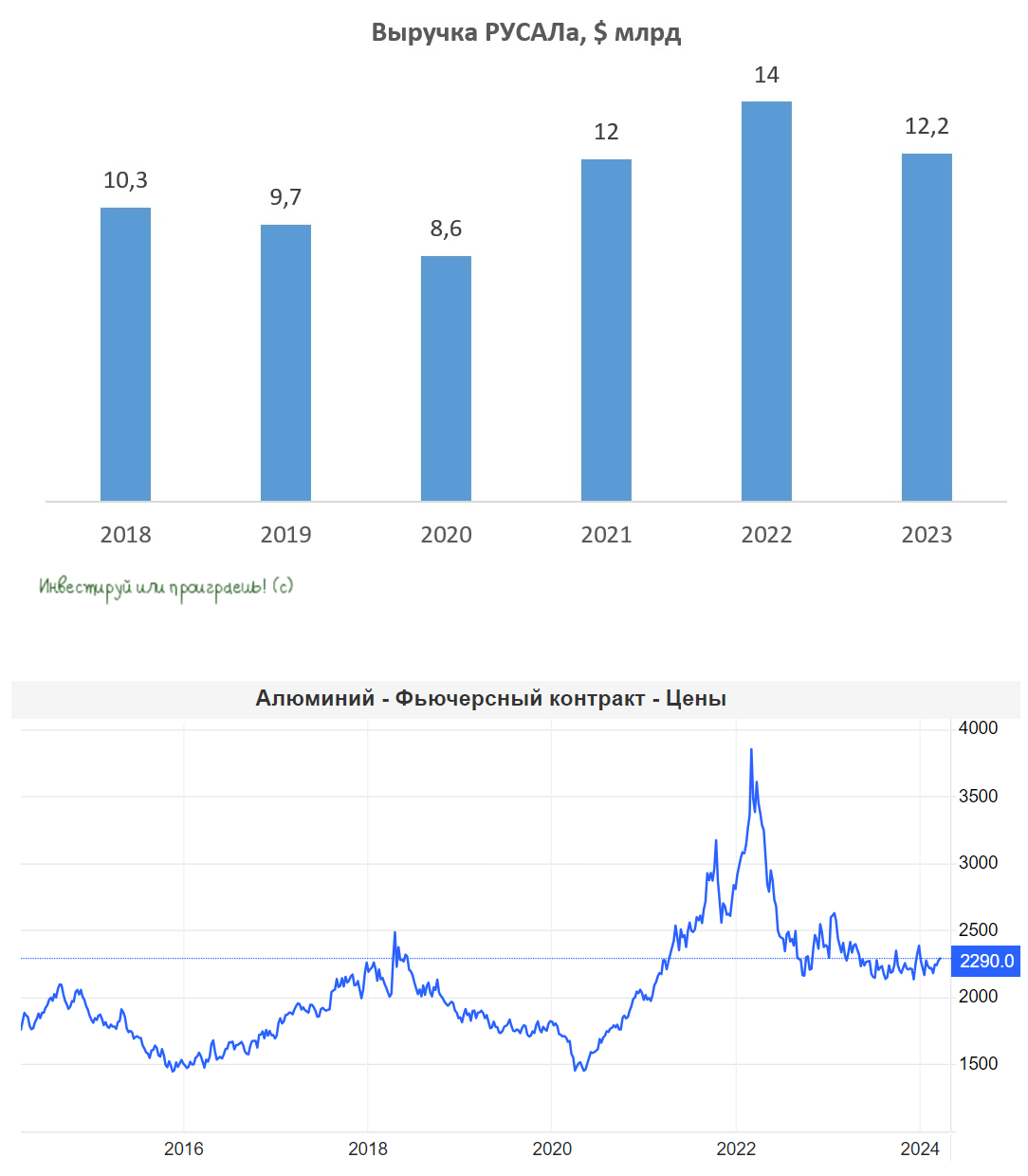

РУСАЛ постепенно возвращается на траекторию роста

🧮 РУСАЛ представил свои финансовые результаты за вторую половину 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📉 Выручка компании с июля по декабрь сократилась на -8,1% (г/г) до $6,3 млрд. Несмотря на увеличение продаж алюминия в натуральном выражении на 4% до 2,2 млн тонн, снижение цен на металл оказалось ключевым негативным моментом и не позволило компании завершить отчётный период с ростом выручки.

Цены на алюминий действительно испытывают серьёзное давление, из-за увеличения предложения от крупнейших мировых производителей. В частности, прошлый год отрасль завершила с профицитом в размере 0,3 млн тонн, против дефицита 0,9 млн тонн годом ранее. Избыток металла в значительной степени обусловлен ростом производства в Китае.

🌏 География продаж РУСАЛа практически не изменилась, и более 71% продукции компании по-прежнему идёт на экспорт. Основным рынком сбыта всё также является Китай. В то же время, страны Евросоюза продолжают сокращать закупки российского алюминия.

📈 Девальвация рубля привела к сокращению операционных издержек, что в свою очередь увеличило скорректированный показатель EBITDA на +124% (г/г) до $496 млн. Однако введение гибких экспортных пошлин с 1 октября 2023 года для стабилизации курса рубля несколько замедлило рост этого показателя. Экспорт играет значительную роль в структуре продаж компании, что делает её крайне чувствительной к изменениям валютного курса.

💼 Долговая нагрузка компании по показателю NetDebt/EBITDA снизилась до 7,4х. В первой половине текущего года этот показатель вполне может опуститься и до 5х, так как в январе компания получила дивиденды от ГМК Норникеля (#GMKN).

👉 Акции РУСАЛа интересны для инвестиций, если вы ожидаете роста цен на алюминий. В настоящее время цены на этот металл остаются стабильными, но есть позитивный сигнал. Медь, которая является ключевым промышленным металлом и часто служит опережающим индикатором для всего товарного рынка, растёт уже пятую неделю подряд и находится буквально в шаге от достижения годового максимума.

По данным РЖД, заводы РУСАЛа в январе-феврале 2024 года увеличили экспорт алюминия на +14,6% (г/г) до 458 тыс. тонн, что также является позитивным фактором в копилку компании. Перевозки алюминия внутри страны за этот же период выросли на +12,0% (г/г) 117 тыс. тонн.

Плюс ко всему, алюминиевая ассоциация России и власти разрабатывают меры для увеличения потребления алюминия на 10-15% ежегодно, за счёт городской и дорожной инфраструктуры, судостроения и транспортного машиностроения. Поэтому свет в конце тоннеля уже где-то появляется, и не приходит ли время воспользоваться этим?

Рискнём предположить, что по текущим ценникам, которые находятся вблизи локальных трёхлетних минимумов, акции РУСАЛа (#RUAL) вполне подходят для осторожных покупок, на ожиданиях роста продаж алюминия и увеличения средней цены реализации металла.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧮 РУСАЛ представил свои финансовые результаты за вторую половину 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📉 Выручка компании с июля по декабрь сократилась на -8,1% (г/г) до $6,3 млрд. Несмотря на увеличение продаж алюминия в натуральном выражении на 4% до 2,2 млн тонн, снижение цен на металл оказалось ключевым негативным моментом и не позволило компании завершить отчётный период с ростом выручки.

Цены на алюминий действительно испытывают серьёзное давление, из-за увеличения предложения от крупнейших мировых производителей. В частности, прошлый год отрасль завершила с профицитом в размере 0,3 млн тонн, против дефицита 0,9 млн тонн годом ранее. Избыток металла в значительной степени обусловлен ростом производства в Китае.

🌏 География продаж РУСАЛа практически не изменилась, и более 71% продукции компании по-прежнему идёт на экспорт. Основным рынком сбыта всё также является Китай. В то же время, страны Евросоюза продолжают сокращать закупки российского алюминия.

📈 Девальвация рубля привела к сокращению операционных издержек, что в свою очередь увеличило скорректированный показатель EBITDA на +124% (г/г) до $496 млн. Однако введение гибких экспортных пошлин с 1 октября 2023 года для стабилизации курса рубля несколько замедлило рост этого показателя. Экспорт играет значительную роль в структуре продаж компании, что делает её крайне чувствительной к изменениям валютного курса.

💼 Долговая нагрузка компании по показателю NetDebt/EBITDA снизилась до 7,4х. В первой половине текущего года этот показатель вполне может опуститься и до 5х, так как в январе компания получила дивиденды от ГМК Норникеля (#GMKN).

👉 Акции РУСАЛа интересны для инвестиций, если вы ожидаете роста цен на алюминий. В настоящее время цены на этот металл остаются стабильными, но есть позитивный сигнал. Медь, которая является ключевым промышленным металлом и часто служит опережающим индикатором для всего товарного рынка, растёт уже пятую неделю подряд и находится буквально в шаге от достижения годового максимума.

По данным РЖД, заводы РУСАЛа в январе-феврале 2024 года увеличили экспорт алюминия на +14,6% (г/г) до 458 тыс. тонн, что также является позитивным фактором в копилку компании. Перевозки алюминия внутри страны за этот же период выросли на +12,0% (г/г) 117 тыс. тонн.

Плюс ко всему, алюминиевая ассоциация России и власти разрабатывают меры для увеличения потребления алюминия на 10-15% ежегодно, за счёт городской и дорожной инфраструктуры, судостроения и транспортного машиностроения. Поэтому свет в конце тоннеля уже где-то появляется, и не приходит ли время воспользоваться этим?

Рискнём предположить, что по текущим ценникам, которые находятся вблизи локальных трёхлетних минимумов, акции РУСАЛа (#RUAL) вполне подходят для осторожных покупок, на ожиданиях роста продаж алюминия и увеличения средней цены реализации металла.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍128❤29🔥8🤔6😁1

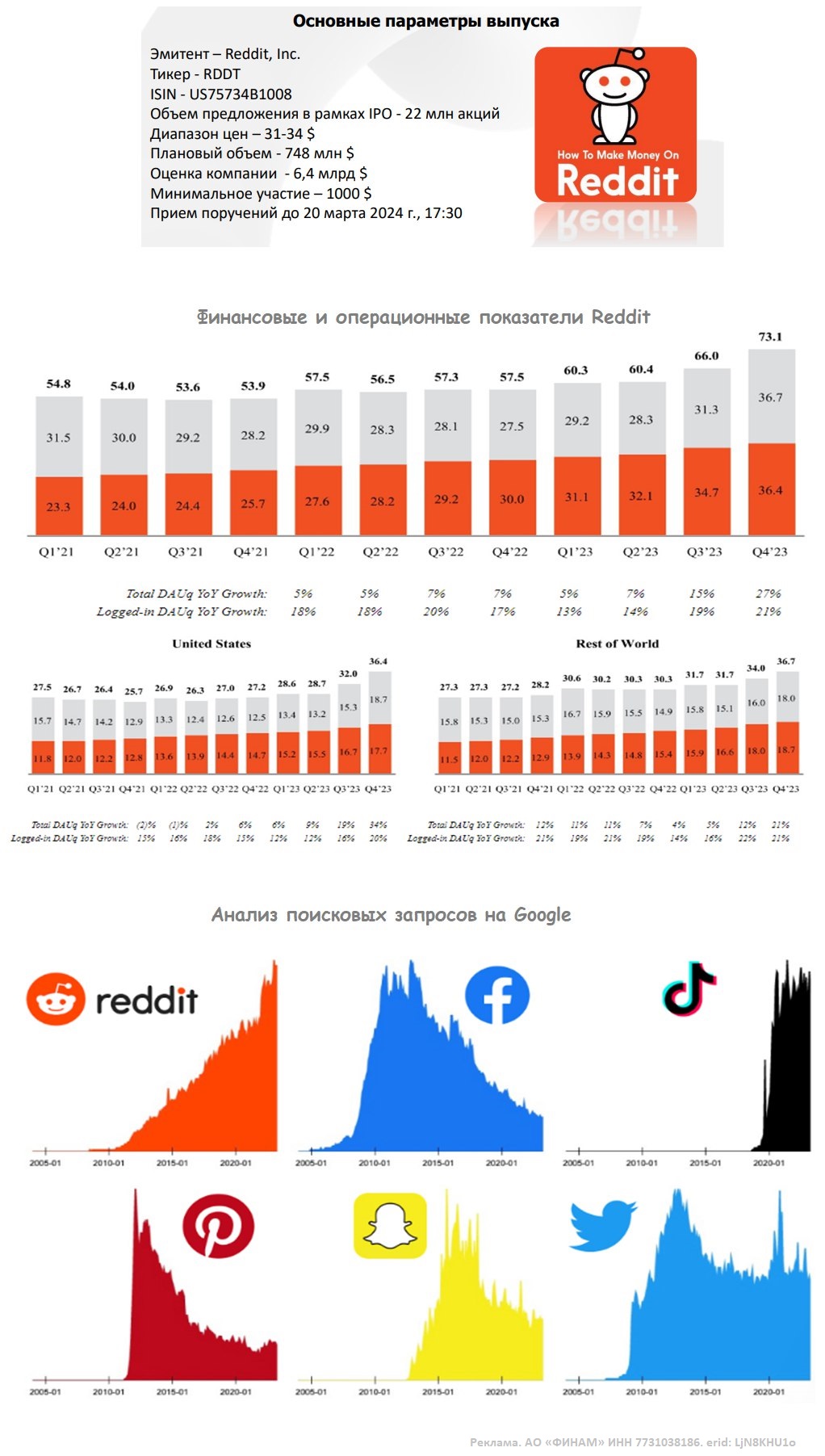

❓Reddit идёт на IPO?

🤔 Так уж повелось, но про Reddit мало говорят в России, и ещё меньше людей в принципе знают о существовании этой социальной сети. А между прочим этот сайт входит в двадцатку самых популярных сайтов мира и в рейтинге находится даже выше Зума, Твича и Roblox!

Люди объединяются здесь по интересам, с целью общения, получения ответов на свои вопросы, обучения и других типов взаимодействия. В принципе, кто заглядывал на Reddit, и без меня прекрасно понимают, что это один из самых весёлых и полезных сайтов в интернете, включающий в себя десятки тысяч форумов, которые разбиты по интересам.

🕵️ Вдумайтесь только: в Reddit можно напрямую задать вопрос Биллу Гейтсу или Арнольду Шварценеггеру, прочитать невероятные истории или поделиться собственной. Большую часть из своей 17-летней истории Reddit называл себя «главной страницей интернета», и это очень даже похоже на правду.

Но скажу сразу: если вы неподготовленный пользователь, то первый визит на эту площадку вас может отпугнуть! Во-первых, у Reddit весьма оригинальный и не для всех удобный интерфейс, во-вторых, перевод на русский язык отсутствует. Но зато если вы хотите подтянуть свои знания по-английскому – это очень даже подходящий вариант, точно вам говорю!

🧮 Теперь что касается грядущего IPO Reddit (#RDDT). Приём поручений запланирован вплоть до 20 марта 2024 года (17:30мск), привлекаемая сумма ожидается на уровне $682-748 млн, соответственно цена акции на размещении ожидается в диапазоне $31-$34. Из неудобных моментов: IPO состоится на американской площадке NYSE, однако если вы клиент Финама, то сделать это сможете буквально в один клик (у остальных брокеров такой возможности не нашёл).

Фактически инвестиции в Reddit – это в некотором смысле вложение в искуственный интеллект (ИИ), с учётом того, что компания чуть ли не ежечасно накапливает новые данные, которые всегда нужны компаниям, занимающимся ИИ с большими языковыми моделями.

💼 Кстати, ген. директор OpenAI (американская научно-исследовательская организация, занимающаяся разработками в области ИИ) Сэм Альтман владеет 8,7% акций Reddit, что делает его третьим по величине акционером. Правда, тут есть нюанс: сотрудникам и действующим акционерам социальной сети будет разрешено продавать свои акции во время размещения. В то время как обычно «инсайдерам» компании, таким как основатели, менеджеры и сотрудники, а иногда и ранним инвесторам, строго настрого запрещается продавать свои акции в течение так называемого «периода блокировки», который обычно длится от 90 до 180 дней.

📈 Поэтому вся надежда в этой истории на дальнейший рост пользовательской базы (по оценкам самой компании ожидается рост в 26 раз от нынешнего уровня!), что в этом случае будет в пять раз больше, чем у Snap (SNAP). Не берусь проверять насколько эти цифры достоверные, т.к. совершенно не погружён сейчас в американский фондовый рынок, но тот факт, что платформа Reddit находится сейчас на пике своей популярности, судя по запросам в Google, признать нужно! Фактически сильную конкуренцию Reddit составляет только TikTok.

👉 Учитывая, что данное IPO обсуждается в массах весьма в позитивном ключе, мы полагаем, что это размещение акций Reddit имеет все шансы на успех, хотя бы из-за повышенного спроса со стороны инвесторов. Поэтому желающим "прокатиться на ракете" рекомендую присмотреться! Тем более, что грядущее первичное размещение акций Reddit в 10 раз крупнее любого российского (по имеющейся статистике), а аллокация в американских IPO по данным Финама оценивается на высоком уровне - около 50% (по сравнению с тем же Диасофтом, где показатель составил скромные 1-2%).

Однако не переусердствуйте с покупками, ведь в долгосрочной перспективе вы должны иметь в виду, что акции Reddit переоценены по сравнении со своими аналогами, и в любой момент могут опуститься ниже, к своим справедливым значениям.

❤️ Ставьте лайк, если мне нужно и дальше вспоминать про существование рынка акций США и писать подобные обзоры.

© Инвестируй или проиграешь

🤔 Так уж повелось, но про Reddit мало говорят в России, и ещё меньше людей в принципе знают о существовании этой социальной сети. А между прочим этот сайт входит в двадцатку самых популярных сайтов мира и в рейтинге находится даже выше Зума, Твича и Roblox!

Люди объединяются здесь по интересам, с целью общения, получения ответов на свои вопросы, обучения и других типов взаимодействия. В принципе, кто заглядывал на Reddit, и без меня прекрасно понимают, что это один из самых весёлых и полезных сайтов в интернете, включающий в себя десятки тысяч форумов, которые разбиты по интересам.

🕵️ Вдумайтесь только: в Reddit можно напрямую задать вопрос Биллу Гейтсу или Арнольду Шварценеггеру, прочитать невероятные истории или поделиться собственной. Большую часть из своей 17-летней истории Reddit называл себя «главной страницей интернета», и это очень даже похоже на правду.

Но скажу сразу: если вы неподготовленный пользователь, то первый визит на эту площадку вас может отпугнуть! Во-первых, у Reddit весьма оригинальный и не для всех удобный интерфейс, во-вторых, перевод на русский язык отсутствует. Но зато если вы хотите подтянуть свои знания по-английскому – это очень даже подходящий вариант, точно вам говорю!

🧮 Теперь что касается грядущего IPO Reddit (#RDDT). Приём поручений запланирован вплоть до 20 марта 2024 года (17:30мск), привлекаемая сумма ожидается на уровне $682-748 млн, соответственно цена акции на размещении ожидается в диапазоне $31-$34. Из неудобных моментов: IPO состоится на американской площадке NYSE, однако если вы клиент Финама, то сделать это сможете буквально в один клик (у остальных брокеров такой возможности не нашёл).

Фактически инвестиции в Reddit – это в некотором смысле вложение в искуственный интеллект (ИИ), с учётом того, что компания чуть ли не ежечасно накапливает новые данные, которые всегда нужны компаниям, занимающимся ИИ с большими языковыми моделями.

💼 Кстати, ген. директор OpenAI (американская научно-исследовательская организация, занимающаяся разработками в области ИИ) Сэм Альтман владеет 8,7% акций Reddit, что делает его третьим по величине акционером. Правда, тут есть нюанс: сотрудникам и действующим акционерам социальной сети будет разрешено продавать свои акции во время размещения. В то время как обычно «инсайдерам» компании, таким как основатели, менеджеры и сотрудники, а иногда и ранним инвесторам, строго настрого запрещается продавать свои акции в течение так называемого «периода блокировки», который обычно длится от 90 до 180 дней.

📈 Поэтому вся надежда в этой истории на дальнейший рост пользовательской базы (по оценкам самой компании ожидается рост в 26 раз от нынешнего уровня!), что в этом случае будет в пять раз больше, чем у Snap (SNAP). Не берусь проверять насколько эти цифры достоверные, т.к. совершенно не погружён сейчас в американский фондовый рынок, но тот факт, что платформа Reddit находится сейчас на пике своей популярности, судя по запросам в Google, признать нужно! Фактически сильную конкуренцию Reddit составляет только TikTok.

👉 Учитывая, что данное IPO обсуждается в массах весьма в позитивном ключе, мы полагаем, что это размещение акций Reddit имеет все шансы на успех, хотя бы из-за повышенного спроса со стороны инвесторов. Поэтому желающим "прокатиться на ракете" рекомендую присмотреться! Тем более, что грядущее первичное размещение акций Reddit в 10 раз крупнее любого российского (по имеющейся статистике), а аллокация в американских IPO по данным Финама оценивается на высоком уровне - около 50% (по сравнению с тем же Диасофтом, где показатель составил скромные 1-2%).

Однако не переусердствуйте с покупками, ведь в долгосрочной перспективе вы должны иметь в виду, что акции Reddit переоценены по сравнении со своими аналогами, и в любой момент могут опуститься ниже, к своим справедливым значениям.

❤️ Ставьте лайк, если мне нужно и дальше вспоминать про существование рынка акций США и писать подобные обзоры.

© Инвестируй или проиграешь

{kind=link}

👍64❤19😱7🔥5😁4🤔2

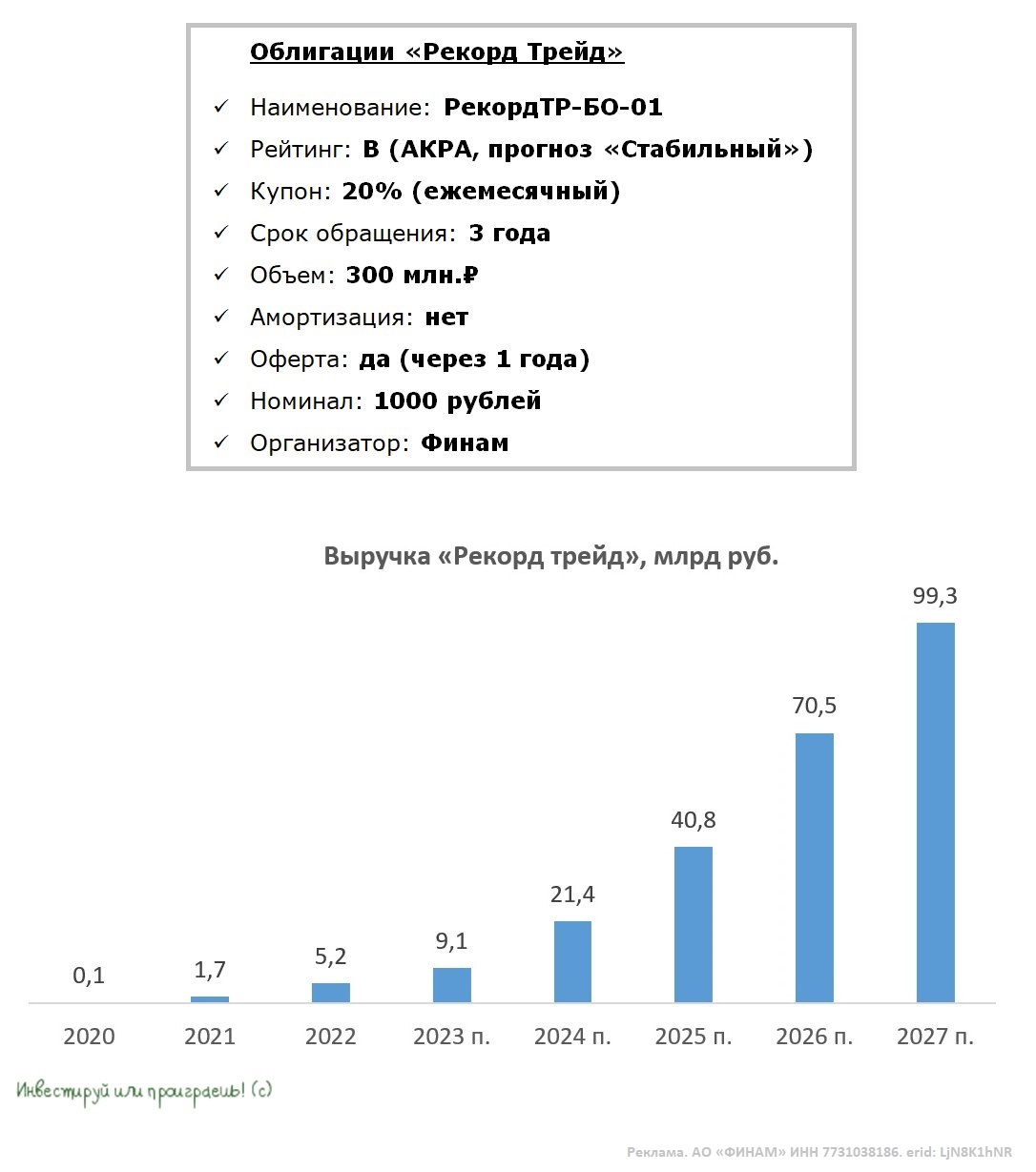

«Рекорд трейд» готовит дебютный облигационный выпуск.

🧐 А это значит, что самое время пополнить нашу рубрику #облигации новым эмитентом и поближе познакомиться с этой российской компанией, вместе с вами понять, чем она занимается, ну и конечно же попытаться оценить её облигационный потенциал и финансовую надёжность.

Итак, «Рекорд трейд» — это динамично развивающаяся компания, осуществляющая оптовые поставки нефтепродуктов по России. Она входит в число 100 ведущих независимых нефтетрейдеров России, сотрудничает с крупнейшими нефтеперерабатывающими заводами по прямым договорам поставок и является активным участником Санкт-Петербургской международной товарно-сырьевой биржи.

📈 По итогам 2023 года (они ещё не опубликованы) менеджмент ожидает роста выручки на +74,2% до 9,2 млрд руб., при этом показатель EBITDA может вырасти на +58,7% до 0,1 млрд руб. Ожидаемая рентабельность по EBITDA должна составить чуть более 1%, что соответствует среднеотраслевому значению.

📈 В исторической ретроспективе «Рекорд трейд» демонстрирует впечатляющие темпы роста бизнеса. Судите сами: за последние 2 года выручка увеличилась более чем в 5 раз, а показатель EBITDA более чем в 10 раз.

💼 Клиентский портфель компании при этом широко диверсифицирован и включает в себя 200 компаний из разных отраслей экономики. Важно отметить, что у компании отсутствует проблемная дебиторская задолженность.

🚗 Сильный бизнес-профиль компании обусловлен низкой цикличностью спроса на нефтепродукты. По данным агентства АВТОСТАТ, по состоянию на 1 января 2024 года на территории России было зарегистрировано 54,5 млн единиц автомобильной техники. За последние 4 года среднегодовой темп роста парка автомобильной техники в РФ составил 0,7%, и на этом фоне потребление нефтепродуктов в нашей стране ежегодно увеличивается.

📈 У менеджмента «Рекорд трейда» амбициозная стратегия развития, которая заключается в росте выручки компании до 100 млрд руб. к 2027 году. Привлечённый капитал в рамках облигационного выпуска будет направлен как на расширение географии продаж с 50 до 70 регионов страны, так и на расширение продуктового портфеля за счёт добавления нефтехимии. Руководство компании делает ставку на это направление, учитывая прогнозы Минэнерго РФ о динамичном развитии отечественной нефтехимии.

Более того, компания сейчас активно рассматривает возможность приобретения расширенной лицензии Санкт-Петербургской международной товарно-сырьевой биржи, которая предоставляет право не только покупать товар, но и продавать продукцию на бирже. Потенциально это тоже может стать хорошей точкой для роста бизнеса, а фин.показатели определённо получат дополнительную поддержку от этой инициативы.

👉 Уже в этот четверг, 21 марта, «Рекорд трейд» планирует начать размещение трёхлетних облигаций серии БО-01 на сумму 300 млн рублей (с офертой через год). Ставка по купонам на первые 12 месяцев установлена на уровне 20% годовых, при этом выплаты будут производиться ежемесячно.

В свете ожидаемых планов ЦБ РФ уже до конца текущего года начать переход к циклу снижения процентных ставок, инвесторы имеют сейчас хорошую возможность зафиксировать высокую доходность около 20% по облигациям «Рекорд трейд» (на ближайшие 12 месяцев до оферты точно!), поскольку в следующем году регулятор может действовать очень решительно в плане снижения ключевой ставки.

Возможно, я тоже поучаствую в этой облигационной истории через организатора размещения Финам, главное не прозевать время приёма заявок - до 21 марта 2024 года.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь